Основные функции в системе менеджмента ( ОАО «МАЗ» )

Содержание:

ВВЕДЕНИЕ

Сегодня наше общество переживает крайне сложную, во многом противоречивую, но исторически неизбежную и необратимую перестройку. В общественно-политической жизни это переход от тоталитаризма к демократии, в экономике — от административно-командной системы к рынку. Такие изменения в обществе, в экономике, во всем нашем образе жизни трудны, потому что они требуют изменений в нас самих.

Важной частью этого изменения, как показывает мировой опыт, является постижение науки и искусства управления. Менеджмент-это современная система управления предприятием, работающая в условиях рыночной экономики. Термин " Менеджмент "по сути является аналогом термина" менеджмент", его синонимом. Однако есть и разница. Управление относится к живой и неживой сфере. Например, управление технологиями, биологическими процессами, государством. То есть управление-это более широкое понятие. Управление используется только в управлении социально-экономическими системами. Менеджмент-это самостоятельный вид профессионально осуществляемой деятельности по достижению поставленных целей за счет рационального использования материальных и трудовых ресурсов[1].

Система управления представляет собой совокупность различных компонентов: принципов управления, функций, методов, технологий, информационного обеспечения, материально-технического обеспечения в условиях АСУ (автоматизированной системы управления), а также правового обеспечения.

Процесс управления (менеджмента) имеет пять взаимосвязанных функций:

- планирование,

- организация,

- мотивация,

- контроль,

- стимулирование.

Успешное управление организацией требует выполнения всех функций в комплексе. Функции интересны тем, что в системном виде они могут дать полную картину процессов мотивации, влияния и взаимодействия от зарождения идей до их реализации, оценки результата и появления последствий. Основные функции характеризуют воздействие, определяя его определяющими средствами, реализация которых может обеспечить желаемый результат. Без проявления функций управления невозможно нормальное функционирование организации или предприятия. Поэтому изучению и анализу функций управления следует уделять достаточное внимание[2].

Актуальность данной темы заключается в том, что функции управления достаточно обширны и всесторонни, а их реализация обеспечивает эффективную (результативную) деятельность предприятия.

Объект исследования: ОАО «Минский автомобильный завод».

Предмет исследования: реализация основных функций менеджмента в ОАО «МАЗ».

Цель данной работы — раскрытие основных функций менеджмента и обоснование актуальности реализации этих функций на примере ОАО «Минский автомобильный завод».

Для достижения поставленной цели необходимо решение следующие задач:

- изучить сущность и необходимость функций в менеджменте;

- рассмотреть виды функций менеджмента и их задачи;

- охарактеризовать основные функции менеджмента и механизмы их реализации;

- изучить реализацию основных функций на примере предприятия ОАО «МАЗ»;

- разработать предложения по улучшению реализации основных функций менеджмента, что должно повысить эффективность хозяйственной деятельности ОАО «МАЗ».

В ходе написания курсовой работы были использованы методы анализа, синтеза, моделирования, абстрагирования.

Структура курсовой работы состоит из: ведения, двух глав, заключения, списка литературы и одного приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕАЛИЗАЦИИ ФУНКЦИЙ МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ

1.1 Основные функции менеджмента

Функция – широко распространенное понятие, применяемое в философии, биологии, математике и других науках. Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента – это совокупность и непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально – экономической системы[3].

Функция управления отражает содержание процесса управления, вид управленческой деятельности, набор обязанностей подсистемы управления (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, порядка, направленных на достижение поставленной цели. Один сотрудник может выполнять несколько функций, несколько сотрудников могут выполнять одну функцию. Каждая функция управления является областью действия конкретного процесса управления, а система управления конкретным объектом или деятельностью-совокупностью функций, связанных с единым циклом управления[4].

Анри Файоль разработчик теории административного управления в начале ХХ века выделил 5 исходных функций административного процесса: предвидение, организация, распорядительство, согласование, контроль (рисунок 1.1).

Рисунок 1.1 — Основные функции управления.

Примечание — Источник: собственная разработка.

Предвидеть-заглянуть в будущее, составить программу действий. Организовать-построить двойной организм предприятия (материальный и социальный). Утилизация-питание персонала предприятия. Координируйте-общайтесь, объединяйтесь, объединяйте все действия и усилия. Контролировать-следить за тем, чтобы все происходило по установленным правилам и отданным приказам[5].

Все функции управления можно разделить на две части:

- содержание процесса управления (основные функции)

- в направлении воздействия на объекты управления (конкретные или специфические функции).

Основные функции являются основополагающими для всего процесса управления, а конкретные функции отражают особенности конкретной управленческой деятельности сотрудников. Они изучаются по специальным дисциплинам: товароведение, организация бизнеса, бухгалтерский учет, планирование, право.

Наиболее полное содержание управления как процесса отражает основные функции. Они являются общим условием управления социальными и социально - экономическими процессами[6].

Главная задача менеджеров-добиться реальных конечных результатов. Менеджеры должны правильно определять, понимать свои цели, ставить перед сотрудниками задачи по выявлению и уточнению исходных данных, выяснять сильные и слабые стороны системы и эффективно их использовать.

Руководитель должен постоянно следить за целями и результатами их достижения. В процессе управления осуществляется постоянный процесс координации и определения взаимного соответствия целей и результатов.

1.2 Планирование как основная функция управления как функции менеджмента

Ничто не стоит на месте. Чтобы жить и развиваться каждая организация должна постоянно находиться в движении: перед сотрудниками ставятся определенные задачи, которые выполняются; на смену выполненным приходят новые задачи и т. д. Любое движение должно иметь определенную цель. Как функция менеджмента, планирование как раз и определяет цели, а также шаги к их достижению. На этапе планирования определяются задачи для организации, способы их выполнения, а также выделяются финансовые средства под задачи. Специалисты относятся к планированию как к важнейшей функции менеджмента, поскольку только таким образом можно принимать своевременные, а не поспешные решения, ставить четкие задачи и разрабатывать грамотные шаги для их выполнения[7].

Планирование - это функция управления, которая включает определение целей и определение курса действий для достижения этих целей. Планирование требует, чтобы менеджеры знали об условиях окружающей среды, с которыми сталкивается их организация, и прогнозировали будущие условия. Это также требует, чтобы руководители были хорошими лицами, принимающими решения. Процесс начинается с проверки окружающей среды, что просто означает, что планировщики должны знать о критических непредвиденных обстоятельствах, с которыми сталкивается их организация с точки зрения экономических условий, их конкурентов и их клиентов. Затем планировщики должны попытаться прогнозировать будущие условия. Эти прогнозы составляют основу для планирования.

Планировщики должны устанавливать цели, которые являются заявлениями о том, что необходимо достичь и когда. Затем планировщики должны определить направления действий для достижения целей. После оценки различных альтернатив планировщики должны принимать решения о лучших направлениях действий для достижения целей. Затем они должны сформулировать необходимые шаги и обеспечить эффективную реализацию планов. Наконец, планировщики должны постоянно оценивать успех своих планов и при необходимости предпринимать корректирующие действия[8].

Планирование как общая функция менеджмента делится на:

- стратегическое планирование;

- оперативное планирование.

Стратегическое планирование можно определить, как функцию менеджмента, направленную на постановку целей и выработку мер по их достижению в долгосрочных перспективах. Оперативное планирование — это система решений, посредством которых происходит управление организаций здесь и сейчас. Любая организация соединяется этими двумя видами планирования со всеми ее подразделениям.

Организация не может обходиться без планирования, так как необходимо принимать управленческие решения:

- распределения ресурсов;

- координации деятельности между отдельными подразделениями;

- координации с внешней средой (рынком);

- создания эффективной внутренней структуры;

- контроля за деятельностью;

- развития организации в будущем.

Планирование обеспечивает своевременность решений, позволяет избегать поспешности в решениях, устанавливает четкую цель и ясный способ ее реализации, а также даст возможность контролировать ситуацию.

Грамотно проведенное планирование действий на текущий момент и перспективу - залог удачной координации действий всех сотрудников и филиалов компании. Именно поэтому среди основных функций менеджмента планирование занимает особо важное место.

Важным, хотя и часто игнорируемым аспектом планирования, является отношение, которое оно имеет к прогнозированию. Прогнозирование можно охарактеризовать как прогнозирование того, как будет выглядеть будущее, тогда как планирование предсказывает, как будущее должно выглядеть для нескольких сценариев. Планирование является одним из наиболее важных методов управления проектами и управления временем. План похож на карту. Следуя плану, человек может видеть, насколько они продвинулись в направлении своей цели проекта и насколько далеко от места назначения. Планирование только значительно увеличивает шансы на успех бизнеса. Но прежде чем начать составлять свой план, нужно спланировать свой проект.

Эффективное управление и лидерство включают творческое решение проблем, мотивацию сотрудников и обеспечение того, чтобы организация достигла целей и целей. Существует пять функций управления и руководства: планирование, организация, укомплектование персоналом, координация и контроль. Эти функции отделяют процесс управления от других бизнес-функций, таких как маркетинг, бухгалтерский учет и финансы.

1. Организационная функция. Организационная функция руководства контролирует общую структуру компании. Организационная структура является основой компании; без этой структуры повседневная работа бизнеса становится сложной и неудачной. Организация предполагает назначение задач и обязанностей сотрудникам с определенными навыками, необходимыми для выполнения задач. Организация также включает в себя развитие организационной структуры и цепочки действий внутри компании.

2. Кадровая функция. Кадровая функция управления контролирует все потребности персонала и персонала в организации. Основная цель - нанять нужных людей для правильной работы для достижения целей организации. Укомплектование кадрами предполагает штатное расписание также охватывает подготовку и развитие, оценку служебных обязанностей.

3. Организационная функция. Организационная функция руководства контролирует общую структуру компании. Организационная структура является основой компании; без этой структуры повседневная работа бизнеса становится сложной и неудачной. Организация предполагает назначение задач и обязанностей сотрудникам с определенными навыками, необходимыми для выполнения задач. Организация также включает в себя развитие организационной структуры и цепочки действий внутри компании.

4. Координационная функция. Координационная функция руководства контролирует всю организацию, планирование и укомплектование персоналом компании и гарантирует, что все мероприятия будут действовать вместе на благо организации. Координация обычно проводится на совещаниях и других совещаниях по планированию с руководителями подразделений компании, чтобы все подразделения находились на одной странице с точки зрения целей и задач. Координация включает в себя связь, контроль и руководство со стороны руководства.

5. Управляющая функция. Управляющая функция управления полезна для обеспечения работоспособности всех других функций организации и их успешного функционирования. Контроль включает установление стандартов производительности и контроль за производительностью сотрудников для обеспечения соответствия производительности каждого сотрудника этим стандартам. Процесс контроля часто приводит к выявлению ситуаций и проблем, которые необходимо решить, создавая новые стандарты производительности. Уровень производительности влияет на успех всех аспектов организации.

Одной из наиболее важных причин для планирования плана является то, что вы можете быть привлечены к ответственности за прогнозы и предложения, которые он содержит. Использовать план по сбору средств для финансирования своей компании. Если вы прогнозируете открытие четырех новых мест на второй год своей розничной торговли. Но вы открываете только два. Поэтому нужно подумать о том, что вы хотите включить в свой план.

1. Создать цели. Первым шагом процесса планирования управления является определение конкретных целей компании. Эта часть процесса планирования должна включать подробный обзор каждой цели, включая причину ее выбора и ожидаемые результаты целевых проектов. По возможности цели должны быть описаны в количественном или качественном выражении. Примером такой цели является увеличение прибыли на 25 процентов за 12-месячный период.

2. Определение ресурсов. Каждая цель должна иметь финансовые и людские ресурсы, связанные с ее завершением. Например, в плане управления может быть указано, сколько продавцов он потребует и сколько это будет стоить для достижения цели увеличения продаж на 25 процентов.

3. Задачи, связанные с целями. Каждая цель должна иметь задачи или проекты, связанные с ее достижением. Например, если целью является получение прибыли на 25 процентов, менеджер должен будет определить задачи, необходимые для достижения этой цели. Примеры задач могут включать в себя увеличение персонала по продажам или разработку передовых методов обучения продажам.

4. Приоритет целей и задач. Задачи, которые считаются наиболее важными, теоретически будут подходить и завершаться в первую очередь. Процесс установления приоритетов может также отражать шаги, необходимые для выполнения задачи или достижения цели. Например, если целью является увеличение продаж на 25 процентов, а связанная с этим задача заключается в увеличении продаж персонала, компании необходимо будет выполнить шаги по достижению этой цели в хронологическом порядке.

5. Создание заданий и временных рамок. Поскольку компания уделяет приоритетное внимание проектам, она должна установить временные рамки для выполнения связанных задач и назначить отдельных лиц для их завершения. Эта часть процесса планирования управления должна учитывать возможности сотрудников и время, необходимое для реалистично полных заданий. Например, менеджер по продажам в этом сценарии может получать ежемесячные квоты, чтобы оставаться на пути к цели увеличения продаж на 25 процентов.

6. Создание методов оценки. Процесс планирования управления должен включать стратегию для оценки прогресса в достижении цели в течение установленного периода времени. Один из способов сделать это - запросить ежемесячный отчет о ходе работы руководителей отделов.

7. Определить альтернативные курсы действий. Даже самые лучшие планы иногда могут быть отброшены непредвиденными событиями. План управления должен включать план на случай непредвиденных обстоятельств, если некоторые аспекты плана оказываются недостижимыми. Альтернативные курсы действий могут быть включены в каждый сегмент процесса планирования или для плана в целом[9].

Цели финансирования не обязательно требует больших денег. Энергичные, оптимистичные предприниматели часто склонны полагать, что рост продаж позаботится обо всем, что они смогут финансировать свой собственный рост за счет получения прибыли. Однако это редко бывает по одной простой причине: обычно вам приходится платить своим поставщикам до того, как ваши клиенты заплатят вам. Эта головоломка денежного потока является причиной того, что многие быстрорастущие компании вынуждены искать банковское финансирование или продажи акций для финансирования своего роста. Они буквально растут быстрее, чем могут себе позволить.

Планирование плана поможет контролировать вашу степень подотчетности и сократить нерешительность времени. В рамках этого оцените бизнес, который вы разработали для запуска или уже запущены, чтобы увидеть, какие шансы на то, что он действительно достигнет этих целей. Наконец, рассмотрите общие элементы большинства планов, чтобы понять, какие из них вы хотите включить и как каждый будет рассматриваться.

Планирование помогает организациям получить реалистичный взгляд на их нынешние сильные и слабые стороны относительно основных конкурентов. Команда управления видит области, в которых конкуренты могут быть уязвимыми, а затем разрабатывает маркетинговые стратегии, чтобы воспользоваться этими недостатками. Наблюдение за действиями конкурентов также может помочь организациям определить возможности, которые они, возможно, упустили, например, появляющиеся международные рынки или возможности продавать продукты совершенно другим группам клиентов.

1.3 Сущность, значение и необходимость мотивации персонала

При планировании и организации работы менеджер определяет, что именно должна делать организация, когда, как и кто, по его мнению, должен это делать. Если выбор этих решений осуществляется эффективно, то руководитель способен перевести свои решения в действие, применяя на практике основные принципы мотивации.

Мотивация как основная функция управления связана с процессом побуждения себя и других к работе через формирование поведенческих мотивов для достижения личных целей организации. Изучение поведения человека на работе дает некоторые общие объяснения мотивации и позволяет создавать прагматические модели мотивации работника на рабочем месте.

Мотив есть мотив, причина деятельности. Побуждение к труду - это обогащение идей, Определение размера вознаграждения путем увязки его с результатом деятельности, а также выявление системы общечеловеческих ценностей, удовлетворяющих потребность власти в зависимости от способности человека влиять на других людей. Различные теории мотивации делятся на две категории: субстантивные и процедурные[10].

Содержательные теории мотивации в первую очередь пытаются выявить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Чтобы понять смысл теории предметной и процессуальной мотивации, нужно во сне чала изучить смысл основных понятий: потребности и вознаграждения.

Потребности-это сознательное отсутствие чего-то, что вызывает побуждение к действию. Первичные потребности являются генетическими, а вторичные потребности развиваются через обучение и жизненный опыт. Потребности нельзя непосредственно наблюдать или измерять. Об их существовании можно судить только по поведению людей. Потребности служат мотивом для действий. Потребности могут быть удовлетворены с вознаграждением.

Вознаграждение — это то, что человек считает для себя ценным. Менеджеры используют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы. Теория мотивации представляет собой специальную область знаний, которая формировалась последовательно с начала ХХ века.

Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы[11].

Согласно теории Маслоу существует пять основных типов потребностей: физиологические, безопасности, социальные, успеха, самовыражения. Они образуют иерархическую структуру, которая как доминант определяет поведение человека. Потребности высших уровней не мотивируют человека, пока не удовлетворены, по крайней мере, частично потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой и строгой. Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей.

Процессуальные теории рассматривают мотивацию в ином плане. В них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Имеется три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера - Лоулера. Теория ожиданий основывается на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в большой вероятности удовлетворения за этот счет своих потребностей или достижения цели. Наиболее эффективная мотивация достигается, когда люди верят, что их усилия обязательно позволят им достичь цели и приведут к получению особо ценного вознаграждения. Мотивация ослабевает, если вероятность успеха или ценность вознаграждения оценивается людьми невысоко.

В рамках теории справедливости предполагается, что люди подвергают субъективной оценке отношение вознаграждения к затраченным усилиям и сравнивают его с тем, что, как они считают, получили другие работники за аналогичную работу. Несправедливое, по их оценкам, вознаграждение приводит к возникновению психологического напряжения. В целом, если человек считает свой труд недооцененным, он будет уменьшать затрачиваемые усилия. Если же он считает свой труд переоцененным, то он, напротив, оставит объем затрачиваемых усилий на прежнем уровне или даже увеличит его. Получившая широкую поддержку модель Портера - Лоулера основывается на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками справедливого вознаграждения.

Результативность труда работника зависит от приложенных им усилий, его характерных особенностей и возможностей, а также оценки им своей роли. Объем затрачиваемых усилий зависит от оценки работником ценности вознаграждения и уверенности в том, что оно будет получено. Согласно модели Портера – Лоулера результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений[12].

Стимул является функцией, связанной с процессом активизации деятельности людей и трудовых коллективов, обеспечивает работникам улучшение результатов их труда. Эта функция используется для морального и материального стимулирования работников в зависимости от качества и количества затраченного труда. Кроме того, эта функция обеспечивает заинтересованность в достижении высокой эффективности работы предприятия. Это предполагает создание условий, при которых в результате активной трудовой деятельности работник будет работать более эффективно и продуктивно, то есть он будет выполнять больший объем работы, чем было согласовано ранее. Здесь стимулирование труда создает для работника условия для осознания того, что он может работать более продуктивно, и желание возникать, что, в свою очередь, создает необходимость для более продуктивной работы, а именно появление у работника мотивов работать эффективнее и реализовать этот мотив (ы) трудового процесса.

Хотя стимулы побуждают людей работать, их одних недостаточно для продуктивного труда. Система стимулов и мотивов должна основываться на определенной базе - нормативном уровне трудовой деятельности. Тот факт, что работник вступает в трудовые отношения, говорит о том, что он должен выполнять определенный круг обязанностей по заранее согласованному вознаграждению. В этой ситуации все еще нет места для стимулирования. Здесь размах контролируемой деятельности и избегание мотивов работы связаны со страхом наказания за невыполнение требований. Должно быть два взыскания, связанных с потерей материального богатства: частичная выплата вознаграждения или увольнение. Сотрудник должен знать, какие требования к нему предъявляются, какое вознаграждение он получит, если их строго соблюдать, какие санкции будут следовать в случае их нарушения. Дисциплина несет в себе элементы принуждения, ограничения свободы действий[13].

По типу потребностей, которые удовлетворяют стимулы, последние можно разделить на внутренние и внешние. К первым относятся чувство собственного достоинства, удовлетворение от достижения результатов, чувство удовлетворения и значимость своей работы - «роскошь человеческого общения», возникающая в процессе выполнения работы, и другие. Их также можно назвать моральными стимулами. Внешнее вознаграждение предоставляется компанией в обмен на выполненную работу: заработную плату, премии, карьерный рост, символы статуса и престижа, похвалы и признания, различные льготы и стимулы. Их также можно назвать денежными и материально-социальными стимулами[14].

Система стимулирования труда:

- ощутимые денежные стимулы, поскольку деньги являются наиболее очевидным и наиболее используемым способом, которым организация может вознаграждать сотрудников;

- материальные и социальные стимулы.

Материальные и социальные стимулы включают в себя:

- создание необходимых условий для высокопроизводительного труда. К таким условиям относятся: оптимальная организация рабочего места, отсутствие отвлекающих шумов (особенно монотонных), достаточное освещение, темп, режим работы и многое другое;

- возможность перехода от однообразного к более интересному, творческому, осмысленному трудовому процессу. Под однообразием одни понимают объективную характеристику самого процесса труда, другие

- только психическое состояние человека, обусловленное равномерностью работы;

- стимуляция свободного времени. В результате нехватки свободного времени многие работники работают с чувством хронической усталости, испытывают постоянные нервно-эмоциональные перегрузки;

- улучшение отношений в команде. Внутренние условия для создания психологического микроклимата в коллективе, оказывающего благотворное влияние на состояние работников, включают авторитет и личностные качества лидера, его стиль руководства, совместимость членов команды по характеру, ценностные ориентации, эмоциональные и другие свойства. присутствие влиятельных лидеров в неформальных группах и отношение этих лидеров к производственным задачам, стоящим перед командой.

-продвижение по службе. Один из самых эффективных стимулов, так как, во-первых, это повышает зарплату; во-вторых, расширяется круг полномочий и, соответственно, работник становится вовлеченным в принятие важных решений; в-третьих, возрастает степень ответственности, которая заставляет человека работать более эффективно и избегать ошибок и ошибок; В-четвертых, расширяется доступ к информации.

Моральные и психологические стимулы направлены на мотивацию человека как личности, а не просто механизм, предназначенный для выполнения производственных функций. В отличие от вышеперечисленных, моральные являются внутренними, то есть они не могут напрямую воздействовать на человека[15].

1.4 Сущность контроля как функции управления

Контроль — это системное наблюдение за выполнением планов, заданий и результатами хозяйственной деятельности, обеспечение с помощью информации обратной связи с управляемым объектом. Учет и контроль необходимы для управления плановой, финансовой, производственной и трудовой дисциплины на предприятии. Контроль как основная функция менеджмента объединяет все виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта управления (учет), изучения информации о процессах и результатах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. С помощью контроля менеджер выявляет проблемы, причины их возникновения и принимает активные меры по корректировке отклонений от цели и плана деятельности[16].

Существует три основных вида контроля:

- предварительный;

- текущий;

- заключительный.

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы, подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Текущий и заключительный контроль основывается на обратных связях.

Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы. В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля — это установка стандартов, то есть конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Следующий этап — измерение результатов — является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать. Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы. Для того чтобы контроль мог выполнить свою истинную задачу, то есть обеспечить достижение целей организации, он должен обладать несколькими важными свойствами[17].

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен. Когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности. Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят. Как говорилось, в связи с развитием общества и системы производства, появились новые функции. И сегодня к основным функциям прибавилась мотивация, стимулирование, гуманизация и корпоративность[18].

Таким образом, подводя итог настоящей главе важно отметить следующее. Суть любого управления – это достижение организацией целей при наиболее оптимальном использовании ресурсов. Достижение данных целей возможно в результате выполнения определенных действий, то есть функций. Современные экономические условия требуют от организации успешной реализации всех функций управления, как общих, так и специфических. Только в этом случае предприятие будет успешным и сможет развиваться. При сбое в реализации хотя бы одной функции происходит и сбой во всех системах управления, а значит, предприятие теряет свои позиции на рынке, становится нестабильным.

ГЛАВА 2. РЕАЛИЗАЦИЯ ОСНОВНЫХ ФУНКЦИЙ МЕНЕДЖМЕНТА В ОАО «МИНСКИЙ АВТОМОБИЛЬНЫЙ ЗАВОД»

2.1 Организационно-экономическая характеристика ОАО «МАЗ»

ОАО «Минский автомобильный завод» — белорусская автомобилестроительная компания, специализирующаяся на выпуске большегрузной автомобильной, а также автобусной, троллейбусной и прицепной техники[19].

9 августа 1944 года вышло постановление Государственного комитета обороны СССР об организации автосборочного завода в Минске. С конца 1944 года параллельно строительству самого завода, начинается «отвёрточная» сборка грузовиков GMC и Studebaker, поставляемых из США по ленд-лизу. Уже в октябре 1947 года на заводе были собраны по документации и при непосредственной технической поддержке c Ярославского автомобильного завода первые пять самосвалов МАЗ-205. С этого момента завод был способен полностью принять на себя изготовление грузовиков серии ЯАЗ-200 «в соответствии с решениями партии и правительства», что и было выполнено, хотя и не в один год. Всё производство двухосных ЯАЗ-200, самосвалов, бортовых грузовиков, седельных тягачей перешло в Минск. Чуть позже трехосная серия ЯАЗ-210 того же ряда была передана в Кременчуг, где начал работать КрАЗ. С тех пор для ЯАЗ главная задача состояла в обеспечении двух заводов силовыми агрегатами. Первые автомобили МАЗ-205, вышедшие из заводских ворот в конце 1947 года, стали началом белорусского автомобилестроения.

В конце 1948 года было завершено строительство первой, а в 1950 году и второй очереди завода. В результате в том же 1948 году стало возможным организовать серийное производство автомобилей, а с завершением строительства выйти на проектные мощности и затем превзойти их. В 1951 году завод выпустил 25 тысяч машин против 15 тысяч плановых. При этом увеличивался не только выпуск автомобилей — результатом работы конструкторов стали машины, которых не знало мировое автомобилестроение.

В сентябре 1970-го было начато производство модернизированных автомобилей МАЗ-500А, а в марте 1976-го с главного конвейера сошёл первый самосвал МАЗ-5549 из нового семейства автомобилей МАЗ-5335.

19 мая 1981 года на главном конвейере завода был собран первый седельный тягач МАЗ-5432 нового перспективного семейства автомобилей и автопоездов МАЗ-6422. А менее чем через два года, 16 апреля 1983-го, был собран уже тысячный автомобиль этого семейства. Выпуск новых машин продолжал наращиваться.

В 1996 году, после успешного прохождения приёмочных и эксплуатационных испытаний в автохозяйствах Республики Беларусь, был рекомендован к серийному производству новый модельный ряд МАЗ-544010 декабря 1997 года был подписан договор о создании совместного белорусско-германского предприятия по производству грузовых автомобилей «МАЗ-МАН». Отличием данного проекта от других проектов по производству автомобилей в странах СНГ стало то, что доля белорусских узлов и деталей будет достигать 60 % в продукции, произведенной на совместном предприятии[20].

Автомобили МАЗ – это смелое воплощение новаторских конструкторских идей, реализованных в технике особо высокого качества.

Современный дизайн в совокупности с высокими техническими характеристиками позволяет технике МАЗ занимать стабильную позицию на международном рынке автотехники, конкурируя с мировыми производителями. Особо важная роль в производственном процессе отводится повышению уровня качества выпускаемой продукции. С этой целью постоянно ведется работа по техническому перевооружению.

Над качеством техники МАЗ изо дня в день работает многотысячный коллектив высококвалифицированных профессионалов. Каждое звено производственного процесса тщательно продумано и направлено на достижение максимального результата. За свою историю Минский автомобильный завод прошел много испытаний, претерпел большие перемены, но сумел сохранить традицию стремиться к совершенству, создавая надежную и качественную технику для жизни[21]. В таблице 2.1 представлена технико-экономическая характеристика предприятия.

Таблица 2.1

Технико-экономические показатели ОАО «МАЗ» за 2016-2018 годы

|

Показатель |

Год |

||

|

2016 |

2017 |

2018 |

|

|

Производство товарной продукции |

48.181,6 |

33.916,5 |

27.522,4 |

|

Объем реализации продукции |

43.230,2 |

33.598,1 |

40.408,3 |

|

Чистая прибыль |

7.441,4 |

4.954,9 |

7.354,9 |

|

Валовая прибыль |

16.229,6 |

6.055,8 |

13.935,5 |

|

Рентабельность % |

0,375 |

0,180 |

0,345 |

|

Средняя заработная плата на 1 списочного работника |

9.420 |

7.740 |

8.512 |

|

Численность персонала, чел. |

1610 |

1540 |

1310 |

Примечание — Источник: данные предприятия.

По данным таблицы видно, что за анализируемый период произошло уменьшение производства товарной продукции и сокращение численности персонала. Валовая прибыль уменьшилась по отношению к 2017 году, однако затем в 2018 году снова увеличилась. Объем реализации продукции уменьшился по отношению к 2017 году, а к 2018 году увеличился и почти достиг первоначального значения.

2.2 Функции менеджмента в ОАО «МАЗ»

Планированием в ОАО «МАЗ» занимается планово-экономический отдел, который является самостоятельным структурным подразделением завода, основным органом по прогнозированию его деятельности и одним из ведущих отделов предприятия.

Как уже было сказано, функция планирования начинается с постановки целей и формулировки миссии. Миссия ОАО «МАЗ»:

1) ОАО «МАЗ», построенный всей страной, - основа транспортной безопасности и достояние Беларуси,

2) предвосхищая потребности, ОАО «МАЗ» поставляет автомобильную технику и фирменный сервис, помогая клиентам достигать вдохновляющие цели,

3) ОАО «МАЗ» – социально ответственный партнер, действующий ради долгосрочных интересов акционеров и благосостояния сотрудников.

Главными стратегическими целями в долгосрочном планировании ОАО «МАЗ» являются адаптивность, эффективность и глобальность. Главные приоритеты: доминирование на рынках стран СНГ, присутствие на привлекательных рынках стран Евразии, Африки и Южной Америки.

Среднесрочное планирование ОАО «МАЗ» предполагает минимизацию издержек, активный маркетинг, технологическую реструктуризацию, профессиональное развитие работников, единство персонала, расширение модельного ряда, развитие сервисной сети, военной техники. За 2016 год, например, было обучено 454 сотрудника ОАО «МАЗ». Краткосрочное планирование в ОАО «МАЗ» заключается в определении оперативных целей отделов: создание конкурентоспособной по показателям качества продукции, локализация производства деталей и узлов из состава сборочных машинокомплектов в странах дислокации сборочных предприятий, увеличение рентабельности, среднемесячной зарплаты работника, продажа запасных частей, автомобилей и шасси в конкретном числовом измерении. К сожалению, руководители при составлении планов отнюдь не учитывают устаревание оборудования организации, некомпетентных работников. Из-за таких изъянов ОАО «МАЗ» часто не может полностью реализовать планированные задумки.

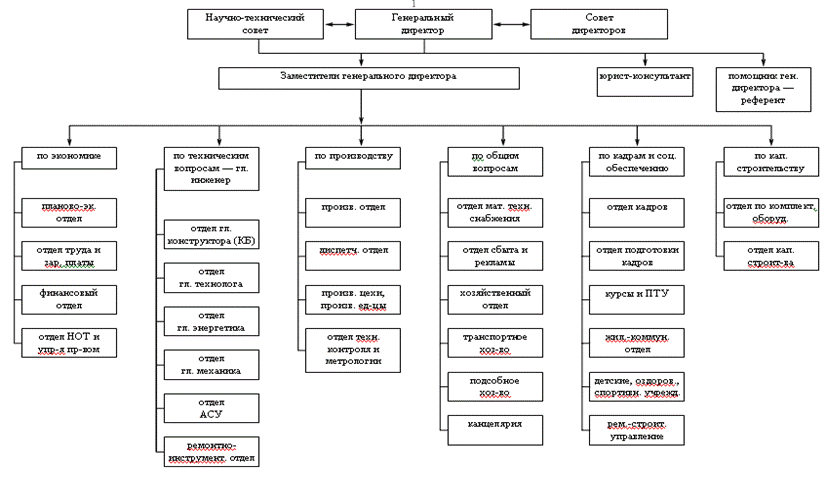

Организационная структура в ОАО «МАЗ» отражает уровни иерархии на предприятии, объем контроля и отношения отчетности, а также объединения работников в подразделения, а подразделений в организацию. Существующую структуру организации ОАО «МАЗ» можно охарактеризовать как линейно-функциональную. При данной структуре все виды деятельности всех уровней организации объединяет выполнение общей функции. Использование данной организационной структуры в ОАО «МАЗ» обусловлено необходимостью соблюдения высокого уровня компетентности, а также важнейшей ролью соблюдения принципов экономичности. Все ведущие подразделения организации во главе с руководством сосредоточены в одном месте, что позволяет иметь экономичные локальные подразделения, которые могут использовать имеющиеся возможности центрального офиса. Существующая структура лишена излишнего дробления по разным направлениям и дублирования функций. Организационная структура ОАО «МАЗ» представлена в ПРИЛОЖЕНИИ 1.

При реализации или изменении стратегии руководство ОАО «МАЗ» всегда должно учитывать ее взаимосвязь со структурой и объединить формирование структуры организации и ее планирование. Структура основывается на стратегии и должна обеспечивать ее эффективность настолько, насколько это возможно с точки зрения этой ситуации.

Рассмотрим существующую систему мотивации работников ОАО «МАЗ». При этом все инструменты мотивации сотрудников целесообразно разделить на две традиционные группы - элементы материальной мотивации и элементы нематериальной мотивации. В ПРИЛОЖЕНИИ Б приведены данные по анализу мотивационных инструментов для различных категорий сотрудников, начиная от вспомогательных рабочих и заканчивая высшим руководством.

Таким образом, по большинству категорий персонала используется только материальное стимулирование, в то время как данный способ мотивации в современных условиях является недостаточным. Более того, система материального вознаграждения имеет слабую мотивировочную составляющую, так как недостаточно внимания уделяется дополнительным (премиальным) надбавкам. Так, в 2018 году доля премиальных надбавок в структуре заработной платы сотрудников ОАО «МАЗ» в целом составила всего 14 %, что явно недостаточно для мотивации труда.

Рассмотрим также эффективность существующей системы мотивации с позиций удовлетворения основных потребностей сотрудников, воспользовавшись подходом, изложенным в содержательной теории мотивации Альдерфера.

Согласно теории Альдерфера, движение по удовлетворению потребностей идет не только вверх по иерархии, но и вниз. Полное блокирование или препятствие, встречающееся на пути удовлетворения потребности более высокого уровня (состояние фрустрации), влекут за собой актуализацию потребности более низкого уровня. Индивиды склонны ориентироваться на достижение одной из трех ступеней потребностей. Это допущение увеличивает возможность менеджера к мотивации работников.

Оценка степени удовлетворения потребностей сотрудников ОАО «МАЗ» по пятнадцати бальной шкале приведена в таблице 2.2.

Таблица 2.2

Оценка степени удовлетворения потребностей сотрудников ОАО «МАЗ»

|

Категория персонала |

Потребность в существовании |

Потребность в родственности |

Потребность в росте |

Интегральная оценка |

|

Руководители высшего и среднего звена |

Высокая (5) |

Средняя (3) |

Средняя (3) |

0,73 |

|

Менеджеры по коммерческой работе |

Выше средней (4) |

Ниже средней (2) |

Средняя (3) |

0,6 |

|

Производственные менеджеры |

Средняя (3) |

Низкая (1) |

Низкая (1) |

0,33 |

|

Основные производственные рабочие |

Средняя (3) |

Низкая (1) |

Низкая (1) |

0,33 |

|

Вспомогательные рабочие |

Низкая (1) |

Низкая (1) |

Низкая (1) |

0,2 |

Примечание — Источник: данные предприятия.

Таким образом, мы видим, что у всех категорий сотрудников ОАО «МАЗ» имеет место низкий уровень удовлетворенности трудом, так как значительная часть присущих личности потребностей не находят своего удовлетворения в процессе труда. При этом степень удовлетворения потребностей отличается по категориям сотрудников.

Наиболее высокая удовлетворенность трудом характерна для управленческих работников высшего и среднего звена, имеющих достаточно высокую заработную плату, хорошие условия труда, возможность корпоративного общения, карьерного роста и участия в постановке целей и принятии решений (самовыражение и самореализация).

Производственные менеджеры и рабочие, имея средний размер оплаты труда, практически лишены доступа к корпоративным культурным мероприятиям и принятию решений по развитию фирмы. Для этих категорий работников возможности развития и карьерного роста неясны и сомнительны. Недопустимо низкий уровень удовлетворенности трудом характерен для категории вспомогательных рабочих, чья эффективная работа необходима для обеспечения деятельности всех подразделений предприятия. Необходимо отметить, что для последних трех категорий сотрудников характерна высокая текучесть кадров, что является, с одной стороны, прямым следствием низкой удовлетворенности трудом, а с другой- негативно сказывается кадровом потенциале компании и достижении ее целей. В связи с этим, необходимо провести корректировку системы мотивации сотрудников, для чего нужно разработать и обосновать механизмы материального и нематериального стимулирования труда сотрудников.

Для реализации задач и функций контроля в ОАО «МАЗ» была создана группа контроллинга, участники которой были отозваны из различных подразделений по приказам, без формирования отдельного структурного подразделения. Поскольку группа контроллинга работает по проекту, то и подчиняется она непосредственно руководителю проекта. Группа контроллинга собирает информацию и проводит анализ по нескольким показателям работы по проекту. Первый показатель – соответствие плановых и фактических сроков выполнения определенных этапов работ: начало сборки и главном конвейере, начало сборки пилотных партий в опытно-промышленном производстве и так далее. Второй показатель – качество собранного автомобиля или прототипа, степень соответствия его узлов и комплектующих выданной КД, соответствие автомобиля требованиям технического задания, белорусских и международных стандартов. Третий показатель – себестоимость автомобиля (плановое значение и фактическое), а также затраты на проект. Это основные показатели, они должны быть углублены и детализированы. Технологическая подготовка в ОАО «МАЗ» производства делится на два крупных направления: внутреннее производство и внешние поставки комплектующих изделий. Одним из важнейших этапов поставок является заключение договоров на подготовку производства. Каждое комплектующие изделие проходит полный цикл испытаний, после получения положительного результата на него выдается заключение о пригодности к поставке на сборку основного производства. Объем информации по проекту нового автомобиля очень большой, поэтому при управлении им невозможно обойтись без электронных баз данных. Для того чтобы автомобиль получился качественным, его необходимо испытать на соответствие 318 международным и белорусским автомобильным стандартам, и дополнительно многим другим требованиям потребителей. Если говорить в целом о процессе разработки конструкций и технологии новых автомобилей, то в настоящее время в ОАО «МАЗ» существуют несколько электронных систем (баз данных) для реализации принципа разработки продукта и процесса в виртуальной среде. Программы для геометрического моделирования деталей автомобиля.

Для того чтобы масштабно представить управление и контроль на данном предприятии предлагаю рассмотреть уже утверждённую схему управления ОАО «МАЗ». Контроль директором завода за деятельностью отдельного звена осуществляется в следующем порядке. Ежедневно утром с 8-30 до 9-00 проводятся планерки, на которых присутствуют руководители каждого звена. Директором формулируются конкретные задачи на день. Директор фиксирует у себя заданные указания. Полученные от директора распоряжения, распределяются заместителями начальника завода между подчиненными им мастерами цехов и участков, которые в свою очередь контролируют сменных мастеров. Поскольку объем работы в течение дня огромный, то директор старается распределить функциональные обязанности между руководителями каждого отдельного звена. Большую роль играет анализ информации в процессе текущей оперативной деятельности, поскольку является исходной базой для принятия управленческих решений, направленных на осуществление контроля и регулирование всего производственного цикла, выявление и ликвидацию отклонений от выполнения поставленных целей в процессе хозяйственной деятельности. Такой анализ позволяет проводить проверку выполнения управленческих решений, соблюдение установленных нормативов и условий работы. Анализ хозяйственной деятельности формирует информацию обратной связи в системе управления.

Заместитель начальника по оперативной работе посещает оперативные и селекторные совещания, и в его должностные обязанности входит выезд на линии, и информирование директора по всей ситуации сложившейся на заводе. Контроль осуществляется посредством их личных встреч, а также телефонных переговоров.

Заместитель начальника по ремонту контролирует работу цехов обеспечивающих проведение ремонтов оборудования - таких как: сборочный цех, колесно-роликовый цех, тележечный цех, авто контрольный цех. В каждом из перечисленных цехов есть, мастер, который контролирует и отвечает за работу своего цеха. И напрямую подчиняется заместителю начальника завода по ремонту. Такая иерархия распределения контрольных функций позволяет упростить схему управления деятельностью предприятия. Поскольку руководитель определенного уровня, начиная от сменного мастера, и заканчивая заместителем начальника, строго отвечает за конкретный объем работы. В конечном итоге со всеми текущими вопросами работники завода идут не напрямую к директору, а к его заместителям. Иначе, если построить систему подчинения иным образом, то принцип единоначалия приведет к кризису производства. А установленная система контроля позволяет оперативно и эффективно решать поставленные вопросы.

Таким образом, в ОАО «МАЗ» функции планирования и контроля реализуются в полном объеме, но существует необходимость в усовершенствовании функций организации и мотивации.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФУНКЦИЙ УПРАВЛЕНИЯ В ОАО «МАЗ»

В первую очередь, важно сформулировать предложения в области делегирования полномочий, которым отводится не последнее место при реализации функций управления современным предприятием.

Предлагается внести следующие изменения в работу исследуемого предприятия в данном направлении:

- введение должностных инструкций с подробным описанием процесса делегирования полномочий для каждого сотрудника;

- определение мотивационной составляющей при исполнении обязанностей при делегировании полномочий;

- определение показателей результативности делегирования полномочий;

- автоматизация процесса делегирования полномочий;

- передача части функций от высшего менеджмента к другому персоналу.

Рассмотрим более подробно каждое из предложений.

Необходимым условием эффективного делегирования полномочий является наличие документации, с которой сотрудник может в любое время ознакомится, а также должен подписать. В области делегирования полномочий такой документацией может стать должностная инструкция. В настоящее время в ОАО «МАЗ» существуют должностные инструкции. Но в них нет раздела касающегося именно передачи дел другим сотрудникам на время. В результате, сегодня часть функций делегируется с помощью устного оповещение в неформальной обстановке, а это недопустимо. Таким образом, предлагается добавить в должностные инструкции работников пункт, касающийся делегирования полномочий. В нем необходимо отразить такие параметры, как наименование функции, лицо, которому ее делегировать, порядок делегирования, функции, которые сотрудник доложен принимать от других сотрудников.

Вторым пунктом предлагаемой программы является определение мотивационной составляющей в части делегирования полномочий. На сегодняшний момент в компании все делегируемые функции не оплачиваются дополнительно. Иными словами, нагрузка на сотрудника может возрасти, а оплата труда останется на том же уровне. Все это приводит к тому, что делегируемые функции выполняются с неохотой и некачественно. В случае если успешное выполнение данных функций будет дополнительно оплачивается, качество их исполнения станет более высоким. Таким образом, предлагается разработать систему поощрений сотрудников, при исполнении ими переданных функций. Это может быть процент от оклада.

Для разработки мотивационной составляющей необходимо разработать систему оценки показателей при делегировании полномочий. Это поможет оценить качество делегирования и его необходимость.

Последним предложением является автоматизация данного процесса. В настоящее время большая часть современных предприятий является частично автоматизированными, и лишь небольшая доля – полностью автоматизированными. Автоматизация позволит сотрудникам компании получать всю необходимую информацию с помощью программных продуктов, используемых на предприятии. Что позволит сократить время выполнения отдельных процессов в компании.

Помимо этого, руководству предлагается еще раз пересмотреть свои функции, а также возможность полной передачи их другим сотрудникам. Исполнение задачи у сотрудника должно занимать значительно больше времени, чем руководитель потратил на её планирование и подготовку.

Также хотелось бы вынести рекомендации относительно процесса управления персонала, его мотивации. Персонал должен благодаря трудовой деятельности удовлетворять свои потребности. В современном мире, на одно из первых мест выходит такая потребность сотрудников, как повышение квалификации. В ОАО «МАЗ» повышение квалификации особенно важно для инженеров, которые должны развиваться, изучать новые методы ремонта и производства. К сожалению, в настоящее время в компании не предусмотрена организация корпоративного обучения. Инженеры вынуждены сами повышать свою квалификация, чаще методом проб и ошибок, а это с точки зрения концепции управления не является верным методом.

На основании этого предлагается в компании разработать программу по повышению квалификации сотрудников. При этом в первую очередь стоит обратить внимание на тех сотрудников, которые непосредственно занимаются ремонтом и производством техники, машин и оборудования. Их необходимо обучать новым технологиям ремонта. Аналогично следует поступать и с остальным персоналом.

Помимо этого, в компании нет разработанной системы мотивации. Предлагается разработать систему мотивации, основанную не на материальном, а на моральном удовлетворении от работы. А именно необходимо включить такие мотивы, как:

- необходимость обучения,

- необходимость призового поощрения (например, отпуск за хорошую работу),

- необходимость коллективного поощрения и сплочения (тим-билдинг).

Таким образом, можно отметить, что у предприятия существуют огромные стимулы для того, чтобы в будущем постоянно совершенствовать основные функции управления, обозначенные в теории современного менеджмента. Процесс преобразований в ОАО «МАЗ» должен носить регулярный характер, а не быть разовой акцией руководства. Только путем постоянного совершенствования, все процессы будут осуществляться эффективно и в ногу со временем, что в период повышенной конкуренции практически на всех рынках является одним из основных факторов конкурентоспособности предприятия.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования в курсовой работе на тему «Функции менеджмента и пути их эффективного использования в современных условиях» на примере ОАО «МАЗ» были сделаны следующие выводы и сформулированы следующие предложения.

Вопросы управления предприятием приобретают важное значение, особенно в настоящее время, в связи с резкими изменениями условий хозяйствования, при поиске, завоевании или сохранении своего сектора рынка в условиях свободной конкуренции.

Требования рынка оказывают влияние на деятельность всей фирмы в целом. Для того, чтобы адекватно отвечать рыночным требованиям, руководство фирмы должно согласовывать с этими требованиями действия всех своих подразделений. Одним из путей решения этой задачи является совершенствование внутренней организации управления фирмы, ориентированной на требования рынка.

Разнообразие и быстрое изменение условий функционирования экономических субъектов, децентрализация управления с неизбежностью приводят к тому, что все большее количество коммерческих организаций (фирм) сталкивается с необходимостью совершенствования и оптимизации используемых ими процедур функционирования.

Для каждого предприятия крайне важным является качественное распределение функций управления между структурными подразделениями для более скорого достижения поставленных целей и получения желаемого результата.

Функции управления выполняют роль связующего звена в ряду основных категорий науки управления, занимая одно из его ключевых мест.

Многие категории управления тесно связаны с функциями, следовательно, и рационализация их может быть более эффективной, если эти связи учитываются (например, при построении аппарата управления, подборе и расстановке кадров).

Основными видами деятельности ОАО «МАЗ» являются:

- производство: автотранспортных средств, запасных частей к ним; различных металлоконструкций (промышленного и хозяйственного назначения); сельскохозяйственного машиностроения, в том числе научное, проектно-конструкторское обеспечение; оборудование, инвентарь и дополнительные приспособления;

- коммерция: торговая и посредническая деятельность, организация торговых точек, продажа производство грузовой техники;

Устойчивый ассортимент товаров в ОАО «МАЗ» обусловливает сокращение затрат времени покупателей на поиск товаров, позволяет стандартизировать все важнейшие торгово-технологические процессы и операции, организовывать их выполнение с минимальными затратами трудовых, материальных и финансовых ресурсов.

Анализ организации реализации функций управления в ОАО «МАЗ» показал, что данная компания относится к предприятиям большого бизнеса, имеет большое число сотрудников, а также основана на политики централизации власти. Несмотря на видимую демократизацию отношений в организации, ее деятельность во многом завязана на ее топ-менеджменте. В руках руководителя сосредоточены все инструменты управления, только он может принимать большую часть решений управления, он полностью контролирует весь процесс оказания услуг сервисом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексеева М.Н. Планирование деятельности фирмы М., 2016-250с.

- Афитов Э.А. Планирование на предпреятии М., 2017-215с

- Базарова, Т. Ю. Управление персоналом : учебник / Б. Л. Еремена. — М. : Экономика, 2017. — 283 с.

- Болошин, Г. А. Сравнительный менеджмент : методические материалы / Г. А. Болошин. — М. : РГУ, 2016. — 97 с.

- Бухгалтерский управленческий учет в промышленности: практикум / О. В. Головач, О. П. Моисеева, Е. Н. Шибеко. — Минск : БГЭУ, 2015. — 243 с.

- Гольдштейн, Г. Я. Основы менеджмента : учебное пособие / Г. Я. Гольдштейн. — Таганрог : ТРТУ, 2017. — 319 с.

- Дейнека, Л. Н. Менеджмент : учебник / под общей ред. В. Е. Ланкина. — Таганрог : ТРТУ, 2016. — 304 с.

- Зайцева, О.А. Основы менеджмента / О.А. Зайцева, А.А. Радугин, К.А. Радугин и др. — М., 2016. — 298 с.

- Комаров, Е. И. Стимулирование и мотивация в современном управлении персоналом / Е.И. Комаров. – 2016. – 175 с.

- Мотивация персонала в современной организации: учебное пособие / под общ. ред. С. Ю. Трапицына. — СПб. : ООО «Книжный Дом», 2017. — 156 с.

- Манн, Иванов и Фербер «Работай меньше, успевай больше. Программа персональной эффективности»//2016 г.-352 с

- Орлов, А. И. Менеджмент : учебник / А. И. Орлов. — М. : Знание, 2016. — 357 с.

- Основы менеджмента: учебное пособие, изд 2-е, дополненное и переработанное / Г. Я. Гольдштейн. — Таганрог : ТРТУ, 2014. — 250 с.

- Переверзев, М. П. Менеджмент : учеб. пособие / М. П. Переверзев. — М. : ИНФРА-М, 2017. — 330 с.

- Разумов, И. М. Организация, планирование и управление предприятием машиностроения : учебник для студентов машиностроительных специальностей вузов / И. М. Разумов. — М. : машиностроение , 2016. — 544 с.

- Русинова, Ф. М. Менеджмент: учебник / Ф. М. Русинова. — М. : ФБК-ПРЕСС, 2019. — 329 с.

- Румянцева, З. П. Общее управление организацией. Теория и практика : учеб. пособие / З. П. Румянцева. — М. : Инфра-М, 2017. — 304 с.

- Савченко, С. Мотивация: теоретическое размышление практика / Савченко С. – №6, 2018. – 115 с.

- Семенов, А. К. Основы менеджмента : учебник / под ред. В. И. Набокова. — 5-е изд., перераб. и доп. — М. : Издательско-торговая корпорация «Дашков и К», 2018. — 556 с.

- Смирнова, А.Н. Исследование элементов системы управления / А. Н. Смирнова // Управление на предприятии : деловой журнал / гл. ред.А. К. Горбушин. — 2018. — №12. — 38 с.

- Эффективный менеджер: Мотивация вашего коллектива.,/ Уч.пособие “The Open University”, 2019 – 132 с.

- Янчевский, В. Г. Основы менеджмента / В. Г. Янчевский. – Минск : [б. и.], 2016. – 224 с.

- ОАО «МАЗ» [электронный ресурс] // - Режим доступа: http://maz.ru /139871.htm. – Дата доступа: 02.04.2018.

ПРИЛОЖЕНИЯ

Приложение 1

Организационная структура

-

Дейнека, Л. Н. Менеджмент : учебник / под общей ред. В. Е. Ланкина. — Таганрог : ТРТУ, 2016. — 304 с ↑

-

Зайцева, О.А. Основы менеджмента / О.А. Зайцева, А.А. Радугин, К.А. Радугин и др. — М., 2016. — 298 с ↑

-

Разумов, И. М. Организация, планирование и управление предприятием машиностроения : учебник для студентов машиностроительных специальностей вузов / И. М. Разумов. — М. : машиностроение , 2016. — 544 с ↑

-

Бухгалтерский управленческий учет в промышленности: практикум / О. В. Головач, О. П. Моисеева, Е. Н. Шибеко. — Минск : БГЭУ, 2015. — 243 с ↑

-

Болошин, Г. А. Сравнительный менеджмент : методические материалы / Г. А. Болошин. — М. : РГУ, 2016. — 97 с ↑

-

Русинова, Ф. М. Менеджмент: учебник / Ф. М. Русинова. — М. : ФБК-ПРЕСС, 2019. — 329 с ↑

-

Алексеева М.Н. Планирование деятельности фирмы М., 2016-250с. ↑

-

Афитов Э.А. Планирование на предпреятии М., 2017-215с ↑

-

Манн, Иванов и Фербер «Работай меньше, успевай больше. Программа персональной эффективности»//2016 г.-352 с ↑

-

Комаров, Е. И. Стимулирование и мотивация в современном управлении персоналом / Е.И. Комаров. – 2016. – 175 с ↑

-

Разумов, И. М. Организация, планирование и управление предприятием машиностроения : учебник для студентов машиностроительных специальностей вузов / И. М. Разумов. — М. : машиностроение , 2016. — 544 с ↑

-

Переверзев, М. П. Менеджмент : учеб. пособие / М. П. Переверзев. — М. : ИНФРА-М, 2017. — 330 с ↑

-

Основы менеджмента: учебное пособие, изд 2-е, дополненное и переработанное / Г. Я. Гольдштейн. — Таганрог : ТРТУ, 2014. — 250 с ↑

-

Смирнова, А.Н. Исследование элементов системы управления / А. Н. Смирнова // Управление на предприятии : деловой журнал / гл. ред.А. К. Горбушин. — 2018. — №12. — 38 с ↑

-

Эффективный менеджер: Мотивация вашего коллектива.,/ Уч.пособие “The Open University”, 2019 – 132 с ↑

-

Мотивация персонала в современной организации: учебное пособие / под общ. ред. С. Ю. Трапицына. — СПб. : ООО «Книжный Дом», 2017. — 156 с ↑

-

Базарова, Т. Ю. Управление персоналом : учебник / Б. Л. Еремена. — М. : Экономика, 2017. — 283 с ↑

-

Дейнека, Л. Н. Менеджмент : учебник / под общей ред. В. Е. Ланкина. — Таганрог : ТРТУ, 2016. — 304 с ↑

-

«МАЗ» [электронный ресурс] // - Режим доступа: http://maz.ru /139871.htm. – Дата доступа: 02.04.2018 ↑

-

«МАЗ» [электронный ресурс] // - Режим доступа: http://maz.ru /139871.htm. – Дата доступа: 02.04.2018 ↑

-

Семенов, А. К. Основы менеджмента : учебник / под ред. В. И. Набокова. — 5-е изд., перераб. и доп. — М. : Издательско-торговая корпорация «Дашков и К», 2018. — 556 с ↑

- Основные функции в системе менеджмента ( ООО «Глобус» )

- Теории происхождения государства ( Предпосылки возникновения государства )

- Специфика проблемных уроков в начальной школе (История и основные понятия проблемного обучения)

- Применение наглядности как принципа обучения

- Воспитание культуры межнационального общения в РФ

- Адаптация ребенка к школе ( Исследование психологических факторов адаптации первоклассников )

- Сущность и функции финансов (Анализ состояния финансов коммерческих организаций)

- Классификация языков программирования высокого уровня (Системы программирования фирмы Microsoft)

- Управление поведением в конфликтных ситуациях («ООО ТК Меркурий»)

- Основные функции в системе менеджмента(Теоретические аспекты функций менеджмента)

- Понятие социального обеспечения (Компонентный анализ системы социального обеспечения)

- Корпоративная культура в организации ( Развитие корпоративной культуры )