Основные этапы формирования налогового учета в России

Содержание:

Введение

Актуальность. На современном этапе налогового реформирования налоговый учет стал неотъемлемой частью всего учета организации.

С момента принятия первого Налогового Кодекса, в налоговой политике государства произошли значительные изменения. После вступления в действие 01.01.2002 года Главы 25 «Налог на прибыль организаций» механизм налогообложения прибыли претерпел значительные изменения.

Для того чтобы правильно и последовательно понимать сущность какого-либо явления, необходимо подробно рассмотреть историю его становления и развития.

Цель работы состоит в исследовании основных этапов формирования налогового учета в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета;

- исследовать этапы развития налогового учета в России;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- исследовать вопросы постановки налогового учета в организации;

- представить краткую характеристику ООО «Оптовик»

- рассмотреть ведение налогового учета в организации;

- определить пути совершенствования налогового учета в ООО «Оптовик».

Объект исследования – ООО «Оптовик»

Предметом исследования являются этапы развития налогового учета в России.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы развития налогового учета в России

1.1.Понятие налогового учета

В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, то есть без выделения в своем составе подсистем финансового, налогового и управленческого учета[1].

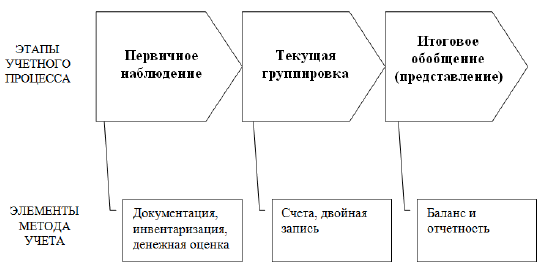

Если рассматривать учет как процесс, то в нем принято выделять три стадии, что показано на рисунке 1 на примере бухгалтерского (финансового) учета: первичное наблюдение, текущую группировку и итоговое обобщение (представление).

Рисунок 1. Основные этапы учетного процесса и их связь с элементами метода бухгалтерского учета[2]

Сравнение понятий бухгалтерского и налогового учета представлено в

таблице 1.

Таблица 1

Современные понятия бухгалтерского и налогового учета в РФ

|

Бухгалтерский учет |

Налоговый учет |

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах |

1) Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ)[3] |

|

2) Бухгалтерский учет – формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными Законом о бухгалтерском учете, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ)[4] |

2) Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ) |

Понятие бухгалтерского учета давно сложилось в теории, а также

закреплено в Федеральном законе №402-Ф3 «О бухгалтерском учете». С

понятием налогового учета далеко не все так однозначно. По сути налоговый учет по налогу на добавленную стоимость (далее – НДС) возник еще в 1996 г., когда Указом Президента РФ № 685 было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книга продаж и покупок[5]. Таким образом, применительно к НДС были

введены самостоятельные первичные документы (счета-фактуры), регистры

учета (журналы полученных счетов-фактур, журналы выставленных счетов-

фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые

декларации. То есть уже сложилась система налогового учета по НДС, но

понятия налогового учета в НК РФ еще не было.

Это понятие возникло только с принятием главы 25 НК РФ «Налог на

прибыль организаций», вступившей в силу с 2002 г., когда под налоговым

учетом по налогу на прибыль органи зашит стали понимать «систему обобщения информации для определения налоговой базы по налога на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» (ст. 313 НК РФ)[6].

При этом, согласно НК РФ «система налогового учета организуется

налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется

последовательно от одного налогового периода к другому[7].

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные

органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» (ст. 313 НК РФ)[8].

Важным моментом является прямая норма НК РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» (ст. 313 НК РФ). Таким образом, законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций[9].

Для других налогов понятие налогового учета, хотя в НК РФ и не введено, но используется. Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета[10].

При исчислении налога на доходы физических лиц (далее – НДФЛ) согласно ст. 230 НК РФ «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в 8аконстрах налогового учета»[11]. То есть обязанность вести регистры налогового учета по НДФЛ установлена в НК РФ, а понятие налогового учета по НДФЛ – нет. Кроме этого, в пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета…».

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Таблица 2

Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с |

||||

|

1 |

2 |

3 |

4 |

||||

|

НДС |

Нет |

Да (счета-фактуры, книги продаж и покупок) |

Отражение на счетах 19, 68 |

||||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных |

|

НДФЛ |

Нет |

Частично (п. 1 ст. |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. ст. НК РФ[12]) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения[13].

Для устранения этой проблемы предлагается:

1) Внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ»;

2) Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций.

1.2. Объективная необходимость налогового учета. Этапы развития налогового учета

До 1992 г. выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерским учетом. Официально понятие «налоговый учет» появилось только в НК РФ в 2001 г. Однако формирование системы налогового учета началось намного раньше.

1. Начальный этап развития и становления системы налогового учета начался в 1992 г., и ее отдельные элементы были регламентированы следующими документами:

— Законом РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций»;

— постановлением от 05.08.1992 № 552 «Положение по составу затрат, включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»;

— Инструкцией Госналогслужбы России от 06.03.1992 № 37 «О порядке исчисления и уплаты налога на прибыль»[14].

В указанных документах были определены основные понятия налогового учета, используемые при расчете налоговой базы по налогу на прибыль[15].

Для предприятий, осуществляющих реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понималась сумма сделки, определяемая исходя из сложившихся рыночных цен в регионе на момент сделки[16].

Прибыль от реализации продукции (работ, услуг) определялась как разница между выручкой от реализации (без НДС и акцизов) и затратами, включаемыми в себестоимость продукции (работ, услуг) для целей расчета налога на прибыль. Перечень затрат, включаемых в себестоимость, устанавливался постановлением от 05.08.1992 № 552[17].

В «Отчете о финансовых результатах и их использовании» себестоимость продукции формировалась с учетом затрат, учитываемых при расчете налога на прибыль, установленных постановлением от 05.08.1992 № 552. «Затраты, не включаемые в себестоимость», возмещались за счет «Нераспределенной прибыли» (чистой прибыли) и не формировали прибыль до налогообложения, то есть бухгалтерский учет финансовых результатов был привязан к налоговому учету. Например, в подп. «ж» п. 2 постановления от 05.08.1992 № 552 указано: «Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователей»[18].

Очевидно, что при таком отражении затрат в бухгалтерской отчетности искажались показатель себестоимости продукции (работ, услуг), показатель прибыли до налогообложения и показатель нераспределенной прибыли.

2. Наиболее важные шаги на пути разделения бухгалтерского и налогового учетов, а также формирования идеологии налогового учета связаны с принятием постановления Правительства РФ от 01.07.1995 № 661, внесшим существенные изменения и дополнения в постановление от 05.08.1992 № 552. С этого момента возросли функции контроля государства над формированием налоговой базы по налогу на прибыль[19].

Все затраты организации, связанные с производством и реализацией продукции, в полном объеме формировали фактическую себестоимость продукции в БУ, в то время как для целей налогообложения выручка и затраты корректировались с учетом нормативных документов. Понятие «затраты за счет чистой прибыли» применительно к затратам для налогообложения перестало использоваться в нормативных документах[20].

На практике термин «затраты за счет чистой прибыли» до сих пор используется некоторыми бухгалтерами и финансистами[21].

Были внесены существенные изменения в инструкцию Госналогслужбы России от 10.08.1995 № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Форма «Расчет налога от фактической прибыли» была дополнена «Справкой о порядке определения данных, отражаемых по строке 1», в которой приводился пересчет прибыли (убытка) по данным БУ в прибыль для налогообложения[22].

Прибыль по данным бухгалтерского учета (бухгалтерская прибыль) пересчитывалась в налогооблагаемую прибыль путем корректировок, производимых в связи с различиями в учете доходов и расходов между БУ и НУ. Именно с введением такого порядка расчета налоговой базы по налогу на прибыль БУ был отделен от НУ. Данный порядок используется в настоящее время в случае, если НУ по налогу на прибыль в организации ведется на основании БУ, а не автономно[23].

3. Следующим важным этапом можно считать введение в действие в 1998 г. части первой НК РФ, поскольку в ней были даны некоторые важные понятия, касающиеся налогового учета:

- в п. 1 ст. 54 НК РФ указано, что налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров БУ и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением;

- даны определения обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов;

- приведены определения материальной выгоды, реализации, элементов налогов;

- приведены определения рыночной цены для целей налогообложения (ст. 40 НК РФ)[24].

4. Значительным этапом стало введение в действие с 1 января 2001 г. части второй НК РФ, в которую было включено понятие «Налоговый учет». С 1 января 2002 г. введена новая форма налоговой декларации по налогу на прибыль, в которой доходы и расходы сформированы по данным налогового учета[25].

5. В 2003 г. приказом Минфина России от 19.11.2002 № 114н вводится ПБУ 18/02 «Учет расчетов по налогу на прибыль». Были внесены новые статьи в формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о прибылях и убытках» — расчеты по отложенным налогам на прибыль. Несмотря на то, что данное положение является бухгалтерским стандартом, его основные положения используются в НУ налога на прибыль[26]. Например, классификация разниц в учете доходов и расходов между БУ и НУ на постоянные разницы и временные разницы позволяет контролировать налоговую базу по налогу на прибыль текущего и последующих периодов.

ПБУ 18/02 было введено в соответствии с Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утвержденной постановлением Правительства РФ от 06.03.1998 № 283)[27].

С 1 января 2002 по 29 июня 2012 г. в гл. 25 НК РФ было внесено немало поправок, но все изменения практически не касались основных статей по налоговому учету ст. 313 «Налоговый учет. Общие положения» и ст. 314 «Аналитические регистры налогового учета», которые были приняты в 2002 г. Федеральным законом «О внесении изменений и дополнений в часть II НК РФ и в отдельные законодательные акты РФ» № 57-ФЗ от 29.05.2002 г.

Также Федеральным законом от 28.11.2015 № 325-ФЗ внесены поправки в часть первую НК РФ, направленные на стабильность структуры консолидированной группы налогоплательщиков и исключение возможностей периодического изменения ее состава.

В частности, поправками в п. 7 ст. 252 НК РФ увеличен минимальный период, на который создается консолидированные группы налогоплательщиков (КГН) – с двух до пяти налоговых периодов по налогу на прибыль организаций. Уточнены и требования к договору о создании КГН, включая запрет в течение 2016-2017 гг. налоговым органам регистрировать договоры о создании КГН, а также изменения в них, связанные с присоединением к такой группе новых организаций (за исключением случаев реорганизации участников группы).

В связи со вступлением в силу с 1 января 2016 г. ряда изменений в гл. 25 «Налог на прибыль организаций» НК РФ уточнен порядок исчисления и уплаты этого налога. С 1 января 2016 г. право уплачивать только квартальные авансовые платежи по итогам отчетного периода (квартала) смогут организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ста. 249 НК РФ.

1.3. Постановка налогового учета на предприятии

На любом предприятии организация налогового учёта начинается с разработки порядка ведения данного учёта. Этот порядок закрепляется в приказе об учётной политике организации для целей налогообложения[28].

Учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность способов определения и признания доходов и расходов, а также иных показателей, необходимых для формирования достоверной информации о прибыли организации в налоговой декларации[29].

Понятие и сущность налогового учета, как экономической категории, достаточно полно отражены в налоговом законодательстве. Однако разработка единых рекомендаций по его организации и ведению крайне затруднительна[30]. Это напрямую зависит от сферы деятельности предприятия, от структуры и масштабов деятельности, от применяемой системы налогообложения, от состояния системы бухгалтерского учета, внутреннего и внешнего контроля и других факторов[31]. Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности[32].

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета:

1. Основные способы ведения налогового учета.

2. Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

3. Формы аналитических регистров.

4. Порядок организации налогового учета, в целом.

Законодательно правила применения учётной политики для целей налогообложения регламентированы.

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться. К этому может привести ряд обстоятельств:

1. Способы учета были усовершенствованы в организации.

2. Произошло масштабное преобразование условий деятельности организации.

3. Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки.

Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них[33].

Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии:

1. Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета. Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет. Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций[34].

2. Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета. Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров[35]. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов. Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением[36].

3. Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии. Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета. Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта[37].

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки. Кроме того, организации необходимо помнить об основной цели ведения налогового учёта – правильном формировании налоговой базы по налогам. Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать[38].

Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством[39].

Выводы

В ст. 313 НК РФ определено, что налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

В целях совершенствования налогового учета, на наш взгляд, целесообразно внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ». Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций.

Развитие налогового учета в России прошло ряд этапов. Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Глава 2. Анализ ведения налогового учета в ООО «Оптовик»

2.1 Технико-экономическая характеристика ООО «Оптовик»

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Оптовик» преследует извлечение прибыли. ООО «Оптовик» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Оптовик» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

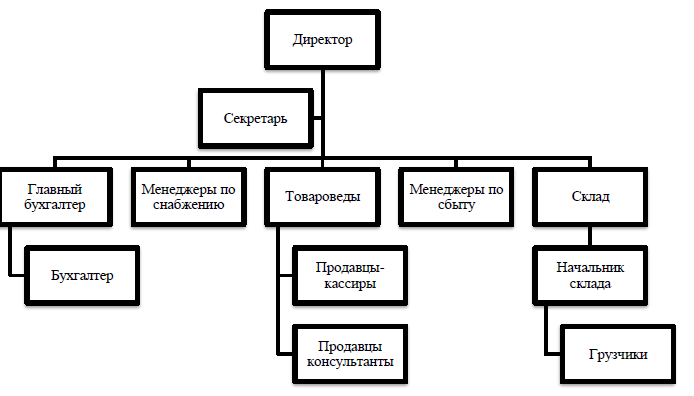

Организационная структура ООО «Оптовик» является линейно-функциональной (рисунок 2).

Рисунок 2. Организационная структура управления ООО «Оптовик»

Рисунок 2. Организационная структура управления ООО «Оптовик»

Главной целью предприятия является получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом магазина является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению.

В таблице 2 представлены основные технико-экономические показатели деятельности предприятия за 2014-2016 гг.

Таблица 2

Основные технико-экономические показатели ООО «Оптовик»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016/ 2014 (+,-) |

Темп роста, % |

|

Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20173 |

-60,36 |

|

Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

-8408 |

-33,94 |

|

Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11735 |

-136,9 |

|

Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

-951 |

-14,54 |

|

Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

-5564 |

-13,46 |

|

Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

-1469 |

-6,69 |

|

Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

-4095 |

-21,12 |

|

Численность работников, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

Производительность труда, тыс. руб. |

270,3 |

524,81 |

100,2 |

-170.1 |

-37,06 |

|

Фондоотдача, руб. |

12,6 |

9,86 |

2,37 |

-9.87 |

-18,8 |

|

Оборачиваемость активов, раз |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

Рентабельность собственного капитала по чистой прибыли, % |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

|

Рентабельность продаж, % |

25,76 |

29,7 |

-23,7 |

-49,46 |

-92 |

|

Рентабельность капитала по прибыли до налогообложения, % |

30,91 |

46,24 |

23,76 |

-7,15 |

-7,6 |

Как видно из представленной таблицы 2 в ООО «Оптовик» в 2016 г.

существенно понизились доходы по обычным видам деятельности, так в сравнении с 2014 г. выручка от реализации услуг понизилась на 60,36%.

При этом в 2016 г. возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2014 г. Чистая прибыть предприятия в 2016 г. повышается на 244 тыс. руб. или 3,49%.

2.2. Особенности ведения налогового учета в ООО «Оптовик»

ООО «Оптовик» применяет упрощенную систему налогообложения.

Положительный момент такого налогового режима для налогоплательщиков оправдывает существенное снижение налогового бремени по сравнению с общеустановленной системой налогообложения, в снижении налоговой нагрузки, упрощении налогового и бухгалтерского учета и отчетности для малых предприятий и индивидуальных предпринимателей. Однако, в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. № 07-05-08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, также не могут отказаться от ведения бухгалтерского учета.

Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития в сфере индивидуального предпринимательства, получения доходов малого бизнеса и индивидуальных предпринимателей из теневого бизнеса в легальный.

Для налогоплательщиков, применяющих УСНО, налоговым периодом является календарный год, который состоит из трех отчетных периодов. Отчетные периоды - первый квартал, полугодие, девять месяцев календарного года.

Размер налога определяется налогоплательщиком самостоятельно по итогам налогового периода - соответствующая налоговой ставке процентная доля налоговой базы.

Налоговые ставки: 6% (от доходов); 15% (от доходов, уменьшенных на величину расходов). Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. ООО «Оптовик» применяет налоговую ставку – 6%.

Проанализируем налоговую нагрузку предприятия (таблица 3).

Таблица 3

Расчет налоговой нагрузки ООО «Оптовик» (тыс. руб.)

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение, +/- |

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

Как видно из представленной таблицы 3 при используемом режиме

налогообложения налоговая нагрузка ООО «Оптовик» имеет отрицательную

динамику прямо пропорционально отрицательной динамике доходов предприятия.

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может снизить сумму налога за определенный налоговый период на сумму страховых взносов на обязательное пенсионное страхование, которые были уплачены за тот же период времени, в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

Однако, сумма налога не может быть снижена более чем на 50% по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, которые приняли в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое снижение суммы налога осуществить не могут, потому как указанные взносы и пособия входят в состав расходов при определении налоговой базы.

ООО «Оптовик» подает налоговую декларацию по единому налогу по итогам налогового периода. Налоговую декларацию представляет не позднее 31 марта года, следующего за истекшим налоговым периодом.

За нарушение установленных сроков установлены соответствующие взыскания. ООО «Оптовик» соблюдает общий порядок ведения кассовых операций, представляет статистические отчетности, исполняют обязанности налоговых агентов, ведет налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам.

Сумма налога исчисляется ООО «Оптовик» самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Далее проведем анализ эффективности налогового планирования ООО «Оптовик» с помощью коэффициентного метода в таблице 4.

Эти данные подтверждают снижение величины чистой прибыли организации по отношению к рублю налоговых платежей, а также увеличение общего налогового бремени по отношению к объему выручки.

Таблица 4

Показатели эффективности налогового планирования ООО «Оптовик» (в %)

|

Показатели |

2014 |

2015 |

2016 |

Среднее значение за |

|

Коэффициент эффективности налогообложения (прибыль/общая сумма налоговых платежей) |

0.21 |

0.06 |

0.08 |

0.12 |

|

Налогоемкость реализации продукции (общая сумма налоговых платежей/ объем реализации продукции) |

0.4 |

0.41 |

0.83 |

0.55 |

|

Коэффициент налогообложения издержек (сумма налоговых платежей, входящих в состав издержек/сумма издержек (затрат) организации) |

0.4 |

0.54 |

0.82 |

0.59 |

|

Коэффициент налогообложения прибыли (сумма налоговых платежей, утачиваемых за счет прибыли/сумма балансовой прибыли) |

0.09 |

0.04 |

0.31 |

0.15 |

Как показывают частные коэффициенты, такое изменение произошло за

счет увеличения платежей по налогам, уплачиваемым из прибыли (коэффициент налогообложения прибыли увеличился более чем в 3,4 раза, коэффициенты налогообложения издержек - более чем в 2 раза). Однако, по сравнению с общим режимом налогообложения, УСНО обладает положительными характеристиками.

УСНО применяется добровольно, то есть организации и индивидуальные предприниматели самостоятельно решают, стоит им переходить на этот режим или нет. Аналогичное правило действует и в отношении прекращения права применять этот специальный налоговый режим (за исключением случаев принудительного лишения такого права, предусмотренных п. 4 ст. 346.13 НК РФ). Упрощенная система распространяется на всю предпринимательскую деятельность организации, то есть полностью заменяет собой общий режим налогообложения. Организации, применяющие УСНО. освобождаются от обязанности ведения бухгалтерского учета, исключая бухгалтерский учет основных средств и нематериальных активов организации.

Следовательно, они не представляют бухгалтерскую отчетность в налоговый орган. Это заметно облегчает ведение учета. Тем не менее, практика хозяйствования показывает, что хозяйствующие субъекты, которые применяют упрощенный режим налогообложения, предпочитают вести бухгалтерский учет и составлять бухгалтерскую отчетность для целей контроля внутри организации. У налогоплательщика имеется право выбора объекта налогообложения: доходы или доходы, уменьшенные на размер расходов. Целью введения УСНО является стимулирование развития предпринимательской деятельности в сфере малого и среднего бизнеса, уровень развития которого в значительной степени определяет уровень экономического развития страны в целом. Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения данного свойства, наряду с основным режимом налогообложения, существуют специальные налоговые режимы. УСНО - один из них. УСНО - это налоговый режим с особым порядком исчисления налогов.

Выводы

Порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

Различия между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. В настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Глава 3. Пути совершенствования ведения налогового учета в ООО «Оптовик»

Бухгалтерский и налоговый учет имеют множество отличий, в связи с чем ООО «Оптовик» приходится вести двойную бухгалтерию, что требует дополнительных временных и материальных затрат. Именно поэтому возникает необходимость упрощения налогового учета, максимального приближения его показателей к системе бухгалтерского учета, что является чрезвычайно важным моментом в отношении повышения контролируемости хозяйственных операций и предупреждения уклонений от налогообложения.

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета. Сближение бухгалтерского и налогового учета логично обосновано, поскольку: учет двух систем ведется бухгалтерскими службами; обе системы являются нормативно регулируемыми; обе системы формируют обязательную внешнюю отчетность. Поэтому, формируя учетную политику с применением одинаковых способов в бухгалтерском и налоговом учете, бухгалтерская служба достигает оптимизации своей работы.

Система налогового и бухгалтерского учета имеет расхождения. Правила учета объектов для целей налогообложения не всегда совпадают с правилами, установленными в нормативных документах, регламентирующих бухгалтерский учет.

При этом самыми распространенными расходами, оказывающими влияние на различие показателей бухгалтерского и налогового учета в ООО «Оптовик», являются: амортизационные отчисления; амортизационная премия; нормируемые расходы; списание товарных запасов.

Самый распространенный способ сближения налогового и бухгалтерского учета, который применим для большинства организаций, - это выбор и закрепление в учетной политике одинаковых методов амортизации основных средств.

Амортизацию в налоговом учете можно начислять либо линейным, либо нелинейным методом (п.2. ст. 259 НК РФ). В бухучете организация может предусмотреть один из четырех способов: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции или работ (п.18 ПБУ 6/01). Таким образом, линейный способ является общим для обоих учетов.

В целях устранения расхождений в суммах начисленной амортизации следует и в бухгалтерском и налоговом учете ООО «Оптовик» при установлении срока полезного использования руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (п. 1. ст. 258 НК РФ).

Однако стоимость объекта основных средств в бухгалтерском и налоговом учете может не совпадать. Например, такие виды расходов как расходы на командировки и консультации, связанные с приобретением основного средства, в налоговом учете можно учесть по-разному. Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, пп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта основных средств (п. 8 ПБУ 6/01). Но в данном случае организации придется отказаться от оптимизации налога на имущество и налога на прибыль.

Начиная с 1 января 2016 г. для целей налогообложения прибыли вводимое в эксплуатацию имущество признается амортизируемым, если его первоначальная стоимость превышает 100 тыс. руб., а не 40 тыс. руб., как это было в 2015 г. Амортизируемое имущество включает в себя основные средства и нематериальные активы. Поэтому налоговые изменения влияют на налоговый учет и основных средств и нематериальных активов. В бухучете аналогичные изменения не произошли, увеличить этот лимит организации не могут.

Объекты длительного использования, введенные в эксплуатацию начиная с 01.01.2016, первоначальной стоимостью свыше 40 тыс. руб. и до 100 тыс. руб. включительно в бухгалтерском учете будут включены в состав основных средств, которые подлежат амортизации, а в налоговом учете они будут отнесены к материальным расходам.

В целях сближения бухгалтерского и налогового учета в учетной политике для целей налогообложения в ООО «Оптовик» следует установить, что стоимость таких основных средств подлежит постепенному списанию в течение срока их использования, который должен быть установлен одинаковым и в бухгалтерском и налоговом учете. Согласно п. 9 ст. 258 НК РФ организациям предоставлено право включать в состав расходов отчетного периода не более 10% первоначальной стоимости основных средств, а по средствам, относящимся к третьей – седьмой группам - не более 30%. В бухгалтерском учете отсутствует понятие амортизационной премии. И в случае, предусмотрения в налоговом учете начисления амортизационной премии возникают различия в формировании расходов в бухгалтерском и налоговом учете.

Расходы на продажу, осуществленные ООО «Оптовик» в течение отчетного периода, как следует из п. 1. ст. 318 НК РФ подразделяются на прямые и косвенные. В целях сближения бухгалтерского и налогового учета рекомендуется в налоговом учете ООО «Оптовик» включить в состав прямых расходов все те затраты, которые в бухгалтерском учете отражаются на счете 44 «Расходы на продажу», следствием будет идентичность оценки в обоих видах учета.

К одному из способов сближения учетов относится выбор одинаковых методов оценки товаров. Согласно пп. 5 и 6 ст. 254 НК РФ материальные расходы можно уменьшить на стоимость остатков материально-производственных запасов, не использованных на конец месяца. Методика расчета должна быть утверждена как приложение к учетной политике для целей налогообложения.

Согласно п.9 ПБУ 10/99 в бухгалтерском учете общехозяйственные расходы признаются в себестоимости в себестоимость продаж полностью в том отчетном году, в котором они были осуществлены. В налоговом учете управленческие расходы считаются косвенными и поэтому в полном объеме относятся к расходам текущего отчетного или налогового периода (пп. 18 п. 1 ст. 264 и п. 2 ст. 318 НК РФ). В учетной политике для целей бухгалтерского учета ООО «Оптовик» предусмотреть один из способов их списания или на счет 44 «Расходы на продажу» или на счет 90 «Продажи».

В целях сближения налогового и бухгалтерского учета, целесообразно в учетной политике для целей бухгалтерского учета предусмотреть списание управленческих расходов в дебет счета 90 «Продажи» без предварительного их распределения между разными видами деятельности.

Списание коммерческих расходов в бухгалтерском и налоговом учете в целом отражение в налоговом и бухгалтерском учете коммерческих расходов схоже с отражением управленческих расходов. В бухгалтерском учете коммерческие расходы можно либо сразу списать в дебет счета 90, либо предварительно распределить между реализованными и нереализованными товарами (п.9 ПБУ 10/99). В первом случае организация учтет всю сумму коммерческих расходов за отчетный период, во втором - лишь ту их часть, которая относится к реализованным товарам. В налоговом учете коммерческие расходы так же относятся к косвенным и полностью признаются в месяце их осуществления за исключением только тех расходов, которые подлежат нормированию,

Таким образом, чтобы сблизить налоговый и бухгалтерский учет, опираясь на п. 20 ПБУ 10/99 в учетной политике для целей бухгалтерского учета следует прописать, что коммерческие расходы отчетного месяца подлежат списанию в дебет счета 90 без распределения между реализованными и нереализованными товарами.

В бухгалтерском учете организация обязана создавать резервы по сомнительным долгам. Однако, конкретной методики образования данного резерва бухгалтерским законодательством не предусмотрено, организации разрабатывают ее самостоятельно и обозначают ее в учетной политике для целей бухгалтерского учета. В связи с этим ООО «Оптовик» рекомендуется формировать резерв по сомнительным долгам в бухгалтерском учете по тем же правилам, что и в налоговом учете, тем самым можно сблизить бухгалтерский и налоговый учет.

Можно сделать вывод, что для совмещения бухгалтерского и налогового учета можно закрепить в учетной политике такой вариант, при котором конкретный доход или расход отражается в обоих учетах одинаково.

Выводы

В целях сближения бухгалтерского и налогового учета ООО «Оптовик» рекомендовано:

- выбор и закрепление в учетной политике одинаковых методов амортизации основных средств;

- при установлении срока полезного использования руководствоваться Классификацией основных средств, включаемых в амортизационные группы;

включить в состав прямых расходов все те затраты, которые в бухгалтерском учете отражаются на счете 44 «Расходы на продажу», следствием будет идентичность оценки в обоих видах учета;

- предусмотреть списание управленческих расходов в дебет счета 90 «Продажи» без предварительного их распределения между разными видами деятельности.

- коммерческие расходы отчетного месяца списывать в дебет счета 90 без распределения между реализованными и нереализованными товарами.

- формировать резерв по сомнительным долгам в бухгалтерском учете по тем же правилам, что и в налоговом учете, тем самым можно сблизить бухгалтерский и налоговый учет.

Заключение

В ст. 313 НК РФ определено, что налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

В целях совершенствования налогового учета, на наш взгляд, целесообразно внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ». Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций.

Развитие налогового учета в России прошло ряд этапов. Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

Различия между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. В настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

В целях сближения бухгалтерского и налогового учета ООО «Оптовик» рекомендовано:

- выбор и закрепление в учетной политике одинаковых методов амортизации основных средств;

- при установлении срока полезного использования руководствоваться Классификацией основных средств, включаемых в амортизационные группы;

- включить в состав прямых расходов все те затраты, которые в бухгалтерском учете отражаются на счете 44 «Расходы на продажу», следствием будет идентичность оценки в обоих видах учета;

- предусмотреть списание управленческих расходов в дебет счета 90 «Продажи» без предварительного их распределения между разными видами деятельности.

- коммерческие расходы отчетного месяца списывать в дебет счета 90 без распределения между реализованными и нереализованными товарами.

- формировать резерв по сомнительным долгам в бухгалтерском учете по тем же правилам, что и в налоговом учете, тем самым можно сблизить бухгалтерский и налоговый учет.

Список литературы

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете».

- Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Приказ Минфина России от 06.05.1999 № 32н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

- Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Абакарова А.А.Этапы становления налогового учета в России // Актуальные вопросы современной экономики. 2014. № 4. С. 12-19.

- Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5.

- Гаджиев, Магомедова История становления и развития налогового учета // Экономика и предпринимательство. 2015. № 4-2 (57-2). С. 724-727.

- Германова В.С. Учетная политика в целях налогообложения: методический аспект // Современные технологии управления. 2012. № 24 (24). С. 1-9.

- Голдина А.А., Кулахметова К.Х. Становление и развитие налогового учета а России // В сборнике: Актуальные проблемы налогообложения и развития ключевых сфер экономики. Сборник научных статей VII Всероссийской научно-практической заочной конференции с международным участием. Под общей редакцией Н.В. Свиридовой, Е.А. Бадеевой, Ю.В. Малаховой, А.А. Акимова. 2016. С. 22-27.

- Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. 2016. №7. С. 8-11.

- Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

- Куджева А.А. Этапы становления и развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 96-98.

- Лычагина, Л.Л., Пальчикова Е.С. Учётная политика предприятия как инструмент оптимизации платежей по налогу на прибыль // Проблемы учёта и финансов. 2014. №9. С. 65.

- Милохина С.А. История развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 115-118.

- Молодушкин А.Б.Становление системы налогового учета в РФ // В сборнике: Проблемы экономики в современном мире и роль бухгалтерского учета и аудита в их решении Материалы международной научно-практической конференции [Электронный ресурс]. Под научной редакцией М.И. Кутера. 2017. С. 281-285.

- Молькина, А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. №5-3. С. 401- 406.

- Музалева И.А. Проблемы взаимодействия систем бухгалтерского и налогового учета // В сборнике: Молодежь и научно-технический прогресс Сборник докладов IX международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. 2016. С. 332-334.

- Оробинская И.В., Брянцева Л.В., Полозова А.Н., Маслова И.Н. Эволюция нормативно-правового регулирования политики налогового учета в организациях // Вестник Воронежского государственного аграрного университета. 2017. № 1. С. 216-221.

- Поленова С.Н. Эволюция налогового учета: институциональные последствия // Аудит и финансовый анализ. 2015. № 2. С. 22-25.

- Разуваева К.В. Содержание этапов становления и развития налогового учета в Российской Федерации // Вестник Пермского университета. Серия: Экономика. 2013. № 4 (19). С. 100-107.

- Ревазян О.Г. Научный и практический подход к проблеме сближения бухгалтерского и налогового учета // В сборнике: РАЗВИТИЕ ИНСТРУМЕНТОВ УПРАВЛЕНИЯ НАУЧНОЙ ДЕЯТЕЛЬНОСТЬЮ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 139-141.

- Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107.

- Рожнова Д.Н. Проблемы законодательного регулирования налогового учета // Векторы развития современной науки. 2016. № 1 (3). С. 160-162.

- Сайдулаев Д.Д., Курбанов С.А. Налоговый учет: актуальные проблемы теории и практики // Science Time. 2015. № 9 (21). С. 260-274.

- Скачко Г.А. Проблемы налогового учета в России // Учет. Анализ. Аудит. 2016. № 2. С. 48-53.

- Сурина Е., Раджабова М.Г. Этапы становления налогового учета в России // В сборнике: Экономика и банковская система: теория и практика материалы заочной международной научно-практической конференции. ФГБОУ ВО "Дагестанский государственный университет"; ФГАОУ ВО «Северо-Кавказский федеральный университет»; ФГОБУ ВО «Финансовый Университет при Правительстве РФ». 2016. С. 350-355.

- Федоренко И.В., Куприянов М.А. Проблема понятия налогового учета // В сборнике: СОВРЕМЕННЫЕ ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ В ХХI ВЕКЕ Сборник научных трудов Международной научно-практической конференции. Ответственный редактор: Егошина Н.М.. 2016. С. 97-102.

- Халяпина О.Г., Зоз В.В. Проблемы и перспективы развития налогового учета // В сборнике: ВОПРОСЫ СОВРЕМЕННОЙ ЭКОНОМИКИ И МЕНЕДЖМЕНТА: СВЕЖИЙ ВЗГЛЯД И НОВЫЕ РЕШЕНИЯ Сборник научных трудов по итогам международной научно-практической конференции. 2015. С. 73-75.

- Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639.

- Царькова А.Ю. Современные проблемы теории и практики налогового учета // В сборнике: Современная экономика: проблемы, пути решения, перспективы сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". 2017. С. 503-508.

- Шахбанов Р.Б. Эволюция становления и проблемы налогового учета в современной России // Экономика и предпринимательство. 2014. № 10 (51). С. 159-163.

- Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

- Шпинта О.И. Становление налогового учета в Российской Федерации // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ СОВРЕМЕННОЙ НАУКИ Сборник статей Международной научно-практической конференции: в 9 частях. Ответственный редактор А.А. Сукиасян. 2014. С. 329-332.

- Шулякова Т.А., Рец В.В.Развитие налогового учета в современных условиях // Политика, экономика и социальная сфера: проблемы взаимодействия. 2016. № 8. С. 101-107.

-

Рожнова Д.Н. Проблемы законодательного регулирования налогового учета // Векторы развития современной науки. 2016. № 1 (3). С. 160-162. ↑

-

Сайдулаев Д.Д., Курбанов С.А. Налоговый учет: актуальные проблемы теории и практики // Science Time. 2015. № 9 (21). С. 260-274. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017). ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете». ↑

-

Сайдулаев Д.Д., Курбанов С.А. Налоговый учет: актуальные проблемы теории и практики // Science Time. 2015. № 9 (21). С. 260-274. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017). ↑

-

Рожнова Д.Н. Проблемы законодательного регулирования налогового учета // Векторы развития современной науки. 2016. № 1 (3). С. 160-162. ↑

-

Музалева И.А. Проблемы взаимодействия систем бухгалтерского и налогового учета // В сборнике: Молодежь и научно-технический прогресс Сборник докладов IX международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. 2016. С. 332-334. ↑

-

Музалева И.А. Проблемы взаимодействия систем бухгалтерского и налогового учета // В сборнике: Молодежь и научно-технический прогресс Сборник докладов IX международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. 2016. С. 332-334. ↑

-

Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017). ↑

-

Музалева И.А. Проблемы взаимодействия систем бухгалтерского и налогового учета // В сборнике: Молодежь и научно-технический прогресс Сборник докладов IX международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. 2016. С. 332-334. ↑

-

Поленова С.Н. Эволюция налогового учета: институциональные последствия // Аудит и финансовый анализ. 2015. № 2. С. 22-25. ↑

-

Абакарова А.А.Этапы становления налогового учета в России // Актуальные вопросы современной экономики. 2014. № 4. С. 12-19. ↑

-

Оробинская И.В., Брянцева Л.В., Полозова А.Н., Маслова И.Н. Эволюция нормативно-правового регулирования политики налогового учета в организациях // Вестник Воронежского государственного аграрного университета. 2017. № 1. С. 216-221. ↑

-

Шпинта О.И. Становление налогового учета в Российской Федерации // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ СОВРЕМЕННОЙ НАУКИ Сборник статей Международной научно-практической конференции: в 9 частях. Ответственный редактор А.А. Сукиасян. 2014. С. 329-332. ↑

-

Халяпина О.Г., Зоз В.В. Проблемы и перспективы развития налогового учета // В сборнике: ВОПРОСЫ СОВРЕМЕННОЙ ЭКОНОМИКИ И МЕНЕДЖМЕНТА: СВЕЖИЙ ВЗГЛЯД И НОВЫЕ РЕШЕНИЯ Сборник научных трудов по итогам международной научно-практической конференции. 2015. С. 73-75. ↑

-

Милохина С.А. История развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 115-118. ↑

-

Разуваева К.В. Содержание этапов становления и развития налогового учета в Российской Федерации // Вестник Пермского университета. Серия: Экономика. 2013. № 4 (19). С. 100-107. ↑

-

Шахбанов Р.Б. Эволюция становления и проблемы налогового учета в современной России // Экономика и предпринимательство. 2014. № 10 (51). С. 159-163. ↑

-

Шулякова Т.А., Рец В.В.Развитие налогового учета в современных условиях // Политика, экономика и социальная сфера: проблемы взаимодействия. 2016. № 8. С. 101-107. ↑

-

Куджева А.А. Этапы становления и развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 96-98. ↑

-

Гаджиев, Магомедова История становления и развития налогового учета // Экономика и предпринимательство. 2015. № 4-2 (57-2). С. 724-727. ↑

-

Молодушкин А.Б.Становление системы налогового учета в РФ // В сборнике: Проблемы экономики в современном мире и роль бухгалтерского учета и аудита в их решении Материалы международной научно-практической конференции [Электронный ресурс]. Под научной редакцией М.И. Кутера. 2017. С. 281-285. ↑

-

Голдина А.А., Кулахметова К.Х. Становление и развитие налогового учета а России // В сборнике: Актуальные проблемы налогообложения и развития ключевых сфер экономики. Сборник научных статей VII Всероссийской научно-практической заочной конференции с международным участием. Под общей редакцией Н.В. Свиридовой, Е.А. Бадеевой, Ю.В. Малаховой, А.А. Акимова. 2016. С. 22-27. ↑

-

Сурина Е., Раджабова М.Г. Этапы становления налогового учета в России // В сборнике: Экономика и банковская система: теория и практика материалы заочной международной научно-практической конференции. ФГБОУ ВО "Дагестанский государственный университет"; ФГАОУ ВО «Северо-Кавказский федеральный университет»; ФГОБУ ВО «Финансовый Университет при Правительстве РФ». 2016. С. 350-355. ↑

-

Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639. ↑

-

Лычагина, Л.Л., Пальчикова Е.С. Учётная политика предприятия как инструмент оптимизации платежей по налогу на прибыль // Проблемы учёта и финансов. 2014. №9. С. 65. ↑

-

Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639. ↑

-

Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107. ↑

-

Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. 2016. №7. С. 8-11. ↑

-

Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5. ↑

-

Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639. ↑

-

Скачко Г.А. Проблемы налогового учета в России // Учет. Анализ. Аудит. 2016. № 2. С. 48-53. ↑

-

Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5. ↑

-

Молькина, А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. №5-3. С. 401- 406. ↑

-

Германова В.С. Учетная политика в целях налогообложения: методический аспект // Современные технологии управления. 2012. № 24 (24). С. 1-9. ↑

-

Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107. ↑

- Правообладатели, авторы и изобретатели: сходства и различия прав и гражданско-правовой защиты

- Интеллектуальная собственность и "ноу-хау"

- Валютные отношения

- Реклама как средство маркетинговых коммуникаций

- Бенчмаркинг

- Переманивание наиболее ценных сотрудников

- Технология бронирования мест в гостинице

- Системный подход при анализе потенциала организации (Понятие и общая характеристика потенциала организации)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Анализ организационной структуры предприятия ООО «Керн»

- Стандарты управления проектами (Понятие проект)

- Опыт реформирования естественных монополий в разных странах