"Основные этапы формирования налогового учета в РФ (ООО «Тавил-ру» )"

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы состоит в том, что в практической деятельности каждого бухгалтера появляются самые разнообразные вопросы относительно правильности оформления первичных учетных документов, в которых отражается соответствующая первичная учетная информация. Экономические факты учитываются на основе первичных документов, составление которых является первоначальным этапом бухгалтерского цикла. При этом экономическим фактом признается сделка, операция, событие, которые изменили или могут изменить активы, права и обязательства, затраты, расходы, доходы, финансовые результаты предприятия.

Объектом работы являются первичные учетные документы.

Предмет работы – процесс осуществления учета при помощи первичных документов.

Цель работы - дать определение первичные учетные документы; рассмотреть нормативные документы, регламентирующие применение первичных документов; структурировать ответственность за нарушение правил документального оформления первичных документов.

Задачи курсовой работы:

- определить значение первичных документов;

- рассмотреть правила заполнения первичных документов;

- исследовать нормативное регулирование первичных документов;

- проанализировать практические аспекты применения первичной документации.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Первичные учетные ДОКУМЕНТЫ: понятие, сущность, нормативное регулирование

1.1. Понятие первичных учетных документов

Согласно п. 1 ст. 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Такие документы носят название первичных учетных документов.[1]

Под первичным документом следует рассматривать документ, составленный по определенной форме, отражающий проведенную организацией хозяйственную операцию. Первичные документы обладают юридической силой (следовательно могут быть приняты к учету) только при условии, что они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Такое определение можно составить основываясь на формулировке, содержащейся в ст. 9 Закона «О бухучете».[2]

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

По мнению Т. В.Терентьева «только при наличии в учетном документе всех перечисленных в Законе реквизитов документ может рассматриваться в качестве первичного учетного документа, приниматься к учету и являться документальным подтверждением факта совершения хозяйственной операции».[3] Данное мнение совершенно справедливо, но имеет отношение к бухгалтерскому учету. Поскольку хозяйственные операции имеют большое значение для налогообложения, то здесь необходимо учитывать определенные особенности.

Практика свидетельствует, что к наиболее типичным ошибкам, допускаемым при заполнении и использовании первичных учетных документов, можно отнести следующие:

• отсутствие всех обязательных реквизитов, требуемых действующим законодательством, в используемых первичных учетных документах (например, номер и дата составления документа), а также неправильное или небрежное заполнение некоторых реквизитов первичных документов;

• использование форм первичных документов, созданных самостоятельно на предприятии, без соответствующего утверждения отдельным приказом руководителя предприятия или в приложении к учетным политикам;

• оформление или использование первичного учетного документа, содержащего информацию, не отражающую реальную хозяйственную операцию или основанную на несуществующей хозяйственной операции;

• заполнение первичных учетных документов частично или полностью простым карандашом с целью возможного дальнейшего изменения содержания первичных документов;[4]

• отсутствие приказа руководителя предприятия об утверждении перечня лиц, которые имеют право на подписание первичных учетных документов;

• отсутствие в первичных документах подписей лиц, ответственных за осуществление хозяйственных операций и их отражение в учете, а также подписание первичных учетных документов не уполномоченным на то лицом;

• наличие исправлений в первичных учетных документах, в которых запрещаются какие-либо исправления, а также нарушение установленных правил, предусмотренных для исправления ошибок в первичных учетных документах, где подобные исправления допустимы;

• расхождение сумм бухгалтерских записей на счетах учета хозяйственных операций с суммами, фактически отраженными в имеющихся первичных учетных документах;

• допущение умышленных и неумышленных арифметических ошибок при проведении таксировки первичных документов;

• нарушение установленных правил хранения первичных учетных документов и т.п.[5]

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. В связи с тем, что на основании первичных учетных документов ведется бухгалтерский учет, прежде чем отразить операцию в бухгалтерском учете следует удостовериться в ее документальном подтверждении. Ответственность за правильное составление и применение первичных документов несут лица, ответственные за ведение бухгалтерского учета и составление финансовой отчетности, а также лица, составляющие и (или) подписывающие первичные документы. Каждому бухгалтеру следует четко знать, на чем основаны требования о том, что любую хозяйственную операцию следует правильно документально оформлять, а также какие предусмотрены правовые последствия отсутствия первичных учетных документов и их неправильного оформления с учетом норм действующего в настоящее время законодательства.[6]

1.2. Нормативные документы, регламентирующие применение первичных документов

Каждую хозяйственную операцию следует оформлять в бухгалтерском учете оправдательными первичными документами, а обязательность документирования хозяйственных операций установлена в Законе «О бухгалтерском учете». [7]

Положения Закона распространяются на все юридические и физические лица, осуществляющие предпринимательскую деятельность, на некоммерческие организации (включая публичные учреждения) на нотариусов, адвокатов, медиаторов и учрежденные ими бюро, судебных исполнителей, а также на представительства и филиалы предприятий (организаций) - нерезидентов, зарегистрированных в РФ независимо от сферы их деятельности, вида собственности и организационно-правовой формы (далее - субъекты).

На основании требований Закона владение субъектом активами на любом праве, регистрация источников их происхождения и экономических фактов без документирования и отражения таковых в бухгалтерском учете запрещены. Именно на основании первичных документов бухгалтер осуществляет записи в учете и если отсутствуют конкретные документы, то фактически отсутствуют и основания для бухгалтерской проводки. Поэтому особое внимание ведущих специалистов в области бухгалтерского учета уделяется различным актуальным аспектам документального оформления хозяйственных операций соответствующими первичными документами.

Понятие «первичный документ» предусмотрено в Законе «О бухгалтерском учете», а в целях осуществления налогового администрирования понятие «учетная документация» установлено в Налоговом кодексе РФ.

Схема 1 Определение понятий «первичный документ» и «учетная документация»

|

Первичный документ |

Учетная документация |

|

Документальное подтверждение (на бумажном носителе или в электронной форме), удостоверяющее совершение хозяйственной операции, которое дает право на ее проведение или доказывает совершение события |

Документы оо операциях, осуществлении относящихся к ним платежей (в том числе подтверждающие документы), а также любые другие документы, предусмотренные в соответствии с нормативными актами для деятельности налогоплательщика |

|

Закон «о бухгалтерском учете» |

Налоговый кодекс |

Среди всей документации бухгалтерии можно выделить три документальных потока: входящие (поступающие) документы, исходящие (отправляемые) документы и внутренние документы. К категории учетной документации относятся документы бухгалтерского учета (предусмотренные в соответствии с законодательством о бухгалтерском учете), финансовая отчетность, информации, бухгалтерские регистры, долговые обязательства, бухгалтерские данные в любой форме (включая компьютерную) и др.[8]

На предприятии первичные бухгалтерские документы можно классифицировать на следующие группы:

I - типовые формы первичных документов строгой отчетности;

II - типовые формы первичных учетных документов, утвержденные Министерством финансов и другими уполномоченными государственными органами в установленном порядке;

III -первичные документы, разработанные предприятием самостоятельно и утвержденные в приложении к учетным политикам.[9]

Рассмотрим основные требования к оформлению первичных бухгалтерских документов по учету хозяйственных операций.

Прежде всего, следует знать, какие требования действующего законодательства относительно документального оформления хозяйственных операций предъявляются к лицам, ответственным за ведение бухгалтерского учета и составление финансовой отчетности. Ответственность за ведение бухгалтерского учета и составление финансовой отчетности несут:

• руководство (исполнительный орган) - в субъектах с ограниченной ответственностью;

• партнеры (в субъектах, собственники которых несут неограниченную ответственность);

• собственник (в случае индивидуальных предпринимателей).[10]

Вышеуказанные лица обязаны обеспечить:

• разработку и утверждение форм первичных документов и бухгалтерских регистров в случае отсутствия типовых форм или в случае, если таковые не удовлетворяют потребности субъекта, а также правил движения документов и технологии обработки бухгалтерской информации;[11]

• составление и своевременное, полное и правильное представление первичных документов и бухгалтерских регистров в порядке, установленном Министерством финансов, а также их целостность и сохранность в соответствии с требованиями Государственного органа надзора и управления Архивного фонда;

• документальное оформление экономических фактов субъекта и отражение их в бухгалтерском учете;

Данные бухгалтерского учета, скорректированные в соответствии с положениями НК, служат базой для составления налоговых деклараций. Согласно требований НК разрешается вычет не подтвержденных документально обычных и необходимых расходов, понесенных налогоплательщиком в течение налогового года, в размере 0,2 процента облагаемого дохода. [12]

Основой для определения облагаемого дохода предприятия является бухгалтерский результат (прибыль или убытки), отраженный в отчетах о прибыли и убытках, составленных и представленных в соответствии с требованиями Закона и стандартов бухгалтерского учета. Следовательно, если предприятие не может документально подтвердить понесенные расходы в общеустановленном порядке, но при этом имеет доказательство того, что они относятся к предпринимательской деятельности, то предприятие может их вычитать только в размере 0,2 % от налогооблагаемого дохода. В данном случае имеется ввиду отсутствия первичных документов строгой отчетности, но присутствие внутренних документов предприятия.[13]

Выводы:

Либерлизация в сфере составления первичных документов в целом имеет положительное значение в части организации налогового и бухгалтерского учета. Это позволит учитывать особенности осуществляемой деятельности каждым экономическим субъектом. Что касается значимости унификации документов, их универсальности, то в этом случае эти критерии сохраняются, так как законом определены обязательные реквизиты каждого первичного документа.

Глава 2. Практические аспекты применения первичных бухгалтерских документов в налоговом учете в ООО «Тавил-ру»

2.1.Бухгалтерский и налоговый учет доходов в ООО «Тавил-ру»

Бухгалтерский и налоговый учет доходов организации в РФ ведется в соответствии с нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.12.2017).

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с учетом последующих изменений и дополнений).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Утв. приказом Министерства финансов РФ от 06.05.1999 № 32н (с учетом последующих изменений и дополнений).

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Утв. приказом Министерства финансов РФ от 06.10.2008 № 106н (с учетом последующих изменений и дополнений).

- Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: Утв. приказом Министерства финансов РФ от 06.07.1999 № 43н (ред. от 08.11.2010).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

- Учетная политика предприятия.

Исследуем понятия доходов в бухгалтерском и налоговом учете.

В соответствии с ПБУ 9/99 «Доходы организации» доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

В целях налогового учета на основании ст. 41 «Принципы определения доходов» Налогового кодекса РФ под доходом понимается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 25 НК РФ .

При сравнении понятия можно отметить то, что доход организации в бухгалтерском и налоговом учете определяется практически одинаково.

Можно сделать небольшой вывод, касающийся смысла отдельных положений из части второй Налогового кодекса РФ, о том, что понятие «доход» сформулировано в значении общей суммы поступлений в денежной или натуральной форме, как из всех источников, так и от любой деятельности налогоплательщика, без учета расходов. В статье 249 НК РФ доходы от реализации определяет, как выручку, то есть всю сумму поступлений денежных средств, полученных при реализации товаров, работ, услуг, имущества и имущественных прав. Именно в таком значении понятие “доход” понимается и в статьях 153, 155, 208 и 209 Налогового кодекса РФ .

Таким образом, ПБУ 9/99 также, как и Налоговый кодекс РФ понимает под доходами экономическую выгоду.

Классификацию доходов в бухгалтерском учете определяет пункт 4 ПБУ 9/99. Согласно этой классификации, доходы организации подразделяются следующим образом:

- доходы от обычных видов деятельности;

- прочие доходы .

Данное деление доходов производится в зависимости от характера, условия получения и направлений деятельности организации. Одни и те же виды доходов организации могут признаваться в одном случае в качестве доходов от обычных видов деятельности, в других случаях - в качестве прочих доходов. Причем организация имеет право самостоятельно относить те или иные виды поступлений к доходам от обычных видов деятельности или к прочим доходам, закрепив выбранный порядок в учредительных документах организации.

Согласно пункту 5 ПБУ 9/99 доходами от обычных видов деятельности являются - выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Помимо этого доходами от обычных видов деятельности могут быть поступления от предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, лицензионные платежи за предоставление прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также поступления от участия в уставных капиталах других организаций, при условии, что названные виды деятельности являются предметом деятельности организации. В противном случае доходы от этих видов деятельности будут формировать прочие доходы организации.

Перечень прочих доходов в ПБУ 9/99 является открытым, так как нельзя предусмотреть все виды доходов, полученные в процессе осуществления финансово-хозяйственной деятельности организации.

Рассмотрим организацию ООО «Тавил-ру», у которой основной вид деятельности является розничная торговля. В соответствии с Уставом организации, выписке из Единого государственного реестра юридических лиц указывается код основного вида деятельности как розничная торговля вне магазинов, палаток, рынков. В соответствии с налоговой декларацией и бухгалтерской (финансовой) отчетности код вида экономической деятельности по ОКВЭД - 47.91, расшифровывается как розничная торговля по почте или по информационно-коммуникационной сети Интернет.

Таким образом, следует, отметит то, что коды ОКВЭД в этих источниках не совпадают друг с другом.

Согласно Федеральному закону от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» ст.5, пункту 5 предприятие обязан своевременно, в течение 3 рабочих дней с момента начала ведения новой деятельности, сообщить в регистрирующую ИФНС об изменении кодов ОКВЭД.

В соответствии со ст. 14.25 КоАП п.3 несвоевременное представление сведений о юридическом лице или об индивидуальном предпринимателе в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, влечет предупреждение или наложение административного штрафа на должностных лиц в размере пяти тысяч рублей.

В таком случае для организации ООО «Тавил-ру» рекомендуется подать заявление в Федеральную налоговую службу об изменении кода ОКВЭД, а также привести код к реальному виду экономической деятельности.

Так, в ООО «Тавил-ру» основным предметом деятельности является розничная торговля, выручкой считается поступления, получение которых связано с выполнением соответствующих работ, реализацией готовой продукции, а также поступления от реализации товаров и материалов (без учета налога на добавленную стоимость).

В состав прочих доходов относится сумма страхового возмещения, полученных организацией. Такие поступления учитываются в составе прочих доходов организации, принимая к бухгалтерскому учету в сумме, признанной должником в соответствии с пунктом 10.2 ПБУ 9/99, в том отчетном периоде, в котором были признаны должником.

Рассмотрим доходы от обычных видов деятельности и прочие поступления в ООО «Тавил-ру» на основе отчета о финансовых результатов за 2016-2017 г.г. в таблице 1.

Таблица 1 - Доходы в бухгалтерском учете в ООО «Тавил-ру»

|

Наименование показателя |

2017 г. |

2016 г. |

Отклонение 2017 г. к 2016 г. |

|||

|

Сумма, руб. |

% к доходам |

Сумма, руб. |

% к доходам |

В руб. (+/-) |

Темп прирост, % |

|

|

Выручка от основного вида деятельности |

11 526 000 |

99,5 |

11 131 000 |

100 |

395 000 |

3,5 |

|

Прочие доходы |

55 000 |

0,5 |

- |

- |

- |

- |

|

Итого |

11 581 000 |

100 |

11 131 000 |

100 |

- |

- |

Выручка предприятия в отчетном году (2017 г.) увеличилась по сравнению с предшествующим периодом на 395 000 рублей (темп прироста положительный и составил 3,5%).

Динамику прочих доходов на данном предприятия проследить нельзя, так как за предшествующий год организация не получала прочих поступлений.

Рассмотрим классификацию доходов для целей налогообложения.

В связи с тем, что организация ООО «Тавил-ру» применяет упрощенную систему налогообложения, порядок начисления налога на прибыль не рассматривается. Из этого следует, что независимо от выбранного объекта налогообложения («доходы» или «доходы минус расходы») к доходам налогоплательщика, применяющие упрощенную систему налогообложения, относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы .

К доходам от реализации в соответствии со статьей 249 Налогового кодекса РФ относится выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных. Также к доходам от реализации относится выручка от реализации имущественных прав .

В соответствии со статьей 250 Налогового кодекса РФ в состав внереализационных доходов относятся те доходы, которые не признаются от реализации.

Данный перечень внереализационных доходов считается закрытым.

В налоговом учете выручка от розничной продажи товаров является доходом от реализации товаров.

Рассмотрим доходы от реализации товаров и имущественных прав, а также внереализационные доходы на примере организации ООО «Тавил-ру» на основе налоговой декларации по налогу, уплачиваемому в связи с применением УСН за 2017 г, приведенные в таблице 2.

Таблица 2 - Доходы в налоговом учете в ООО «Тавил-ру»

|

Наименование показателя |

2017 г. |

2016 г. |

Отклонение 2017 г. к 2016 г. |

|||

|

Сумма, руб. |

% к доходу |

Сумма, руб. |

% к доходу |

В руб. (+/-) |

Темп прирост, % |

|

|

Доходы от реализации товаров и имущественных прав |

11 138 498 |

99,5 |

11 082 656 |

100 |

55 842 |

0,5 |

|

Внереализационные доходы |

55 000 |

0,5 |

0 |

- |

- |

- |

|

Итого |

11 193 498 |

100 |

11 082 656 |

100 |

110 842 |

1,0 |

Как и в бухгалтерском учете выручка предприятия в отчетном году увеличилась по сравнению с предшествующим периодом на 55 842 рублей. Темп прироста составил 0,5%.

Внереализационные доходы состоят из суммы страхового возмещения в размере 55 000 рублей. В соответствии с п. 3 ст. 250 НК РФ доходы в виде сумм возмещения убытков или ущерба признаются внереализационными доходами.

Теперь сравним сумму показателя выручки в бухгалтерском и налоговом учете.

В ходе рассмотрения доходов от основного вида деятельности для целей налогового и бухгалтерского учета были выявлены расхождения в суммах.

Это связано с тем, что применяются различные правила и условия признания доходов и расходов для целей бухгалтерского и налогового учета.

Как следствие, образуются разницы между бухгалтерской прибылью (убытком) в отчете о финансовых результатов (форма №2) и налогообложением в налоговой декларации отчетного периода.

Например, момент учета доходов и расходов в бухгалтерском учете могут отличаться от момента учета данных показателей в налоговом учете.

В таблице 3 приведены примеры расхождения сумм доходов в в бухгалтерском и налоговом учете за отчетный период (2017 г.).

Таблице 3 - Расхождения сумм доходов в бухгалтерском и налоговом учете

|

Показатели в бухгалтерском учете (в налоговом учете) за отчетный период (2017 г.) |

Бухгалтерский учет |

Налоговый учет |

|

Сумма, руб. |

||

|

Доходы от обычных видов деятельности (доходы от реализации товаров (работ, услуг) и имущественных прав) |

11 526 000 |

11 138 498 |

|

Прочие доходы (внереализационные доходы) |

55 000 |

55 000 |

Так, на примере организации ООО «Тавил-ру» суммы доходов от обычных видов деятельности расходятся. В данном случае, это связано с тем, что в бухгалтерском и налоговом учете применяется разный метод признания. В бухгалтерском учете используется метод начисления, а в налоговой декларации кассовый метод. Также, это может быть связано с тем, что не все счета поставщику были оплачены, поэтому сумма доходов в бухгалтерском учете может быть больше, чем в налоговом.

Две особенности в сравнении с бухгалтерской и налоговой классификации доходов.

Во-первых, в бухгалтерском учете доходы от участия в уставных капиталах других организаций могут быть учтены либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В Налоговом кодексе РФ согласно пункту 1 статьи 250 доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации при любом виде основной деятельности .

Во-вторых, перечень внереализационных доходов, поименованных в статье 250 Налогового Кодекса РФ считается закрытым, чем отличается от перечня прочих доходов приведенных в пункте 7 ПБУ 9/99.

В-третьих, в некоторых случаях в бухгалтерском и налоговом учете доходы компании формируются по-разному. Так, некоторые доходы по правилам бухгалтерского учета будут относиться к одной классификации доходов, а в налоговом- к другой. Например, в бухгалтерском учете в составе прочих доходов, показываются поступления от продажи основных средств и иных активов, а в налоговом учете поступления от продажи основных средств включаются в состав доходов от реализации товаров (работ, услуг), а также выручка от продажи имущества и имущественных прав, отличных от денежных средств, продукции и товаров, не являющейся обычным видом деятельности. Поэтому в бухгалтерском учете будут включаться в прочие дохода, в налоговом - доходы от реализации.

Например, в налоговом учете доходы от сдачи имущества в аренду могут быть учтены как в состав доходов от реализации, так и в состав внереализационных доходов.

Аналогичная норма содержится и в законодательстве по бухгалтерскому учету. Так пункте 5 ПБУ 9/99 доходы от сдачи имущества в аренду и от предоставления в пользование прав на результаты интеллектуальной деятельности могут быть отнесены в состав доходов от обычных видов деятельности или в составе прочих доходов. При этом порядок отнесения указанных доходов зависит от того, являются ли такие операции предметом деятельности организации.

Таким образом, перечень доходов от обычных видов деятельности в бухгалтерском учете и доходов от реализации в целях налогового учета может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций и прочей реализации.

Также следует помнить то, что в бухгалтерском учете не все полученные предприятием денежные средства и имущество могут быть признаны ее доходом.

Ряд поступления от других юридических и физических лиц доходами организации не признаются, так как они увеличивают капитал предприятия:

- сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику .

Налоговое законодательство содержит аналогичные нормы, а именно, в статье 251 Налогового кодекса Российской Федерации прописан перечень доходов, которые не признаются в целях налогового учета. Данным перечень считается закрытым.

Таким образом, перечень доходов, не учитываемых в целях бухгалтерского учета, значительно меньше перечня доходов, при определении налоговой базы. Из этого следует то, что некоторые доходы (расходы) будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы.

Например, суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения (по суточным, представительским расходам, расходам по некоторым видам добровольного страхования и некоторым видам рекламы, процентам по займам и кредитам); расходы по безвозмездной передаче имущества; убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

В соответствии с ПБУ 9/99 «Доходы организации» определены пять условий, при одновременном выполнении которых выручка признаются в бухгалтерском учет. Если не выполнено хотя бы одно из условий, то в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Пунктом 13 ПБУ 9/99 установлено, что в тех случаях, когда выполнение работ, оказание услуг, продажи продукции с длительным производственным циклом, выручка в бухгалтерском учете может признаваться по мере готовности работы, услуги, продукции или по окончании выполнения работы, оказания услуги, изготовления продукции. Из этого следует то, что признание выручки в бухгалтерском учете будет зависеть от условий заключенного договора. Например, если договором между исполнителем и заказчиком будет предусмотрена возможность поэтапной сдачи законченных этапов работ, услуг, то выручка будет признаваться по мере выполнения этапов работ и услуг. Если же договором не предусмотрено поэтапной сдачи работ и услуг, то выручка признается в учете только по окончании выполнения работ, оказания услуг.

В бухгалтерском учете предусмотрен порядок признания выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и изготовления продукции. В данном случае организация может применять одновременно разные способы признания выручки в течение одного отчетного периода.

В целях налогового учета в соответствии со статьей 346.17 НК РФ, при упрощенной системе налогообложения (УСН) доходы признаются кассовым методом . Это значит, что в день поступления денежных средств на счет в банках или в кассу организации, в момент получения имущества или имущественных прав, получения авансов в счет последующей передачи товара, оплаты векселя, бухгалтеру необходимо отразить соответствующую сумму дохода в книге учета доходов и расходов .

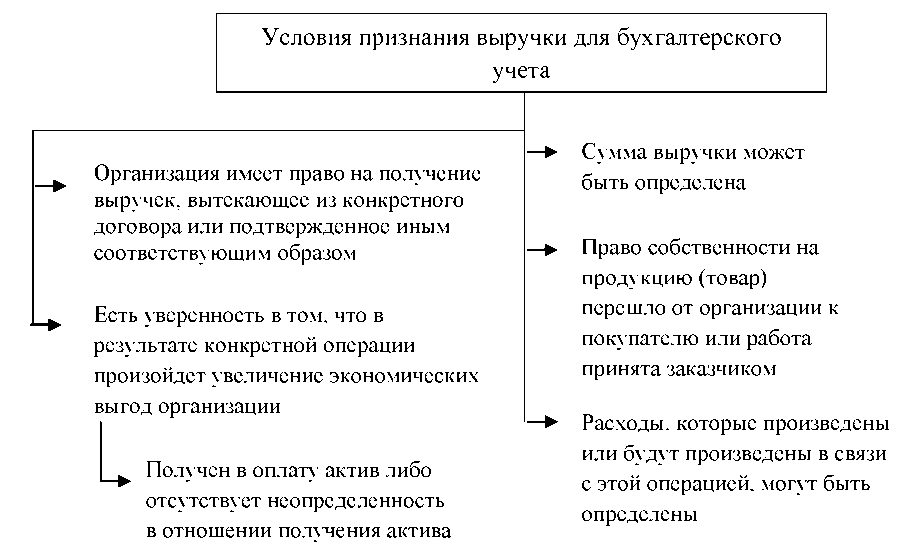

На рисунке 1 представлены условия признания выручки.

Рисунок 1 - Условия признания выручки для бухгалтерского учета

Датой для учета поступления дохода считается день поступления денег. Причем не важно, произведена отгрузка товара, выполнена работа или нет. Поступлением может быть оплата и задолженности, и аванса.

При оплате товара векселем дата получения дохода будет зависеть от способа его реализации. В первом случае: при сдаче векселя на оплату в банк поступление денег на расчетный счет фирмы будет считаться днем получения дохода.

Во втором случае: векселем можно рассчитаться с другим поставщиком. При этом в векселе заполняется передаточная подпись - индоссамент, т е. право на вексель переходит к другому лицу. Дата передачи векселя будет днем получения по нему дохода, а его номинал является суммой дохода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат.

Проанализировав вышесказанные положения ПБУ и Налогового кодекса, можно сделать следующий вывод. В бухгалтерском учете организация может применять разные способы признания выручки (кассовый метод или метод начисления) в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий в

течение отчетного периода. В налоговом учете при применении упрощенной системы налогообложения (УСН), доходы определяются только кассовым методом.

Организация ООО «Тавил-ру» имеет право установить кассовый метод, как для бухгалтерского учета, так и для налогового учета, так как является малым предприятием, в соответствии с выпиской из Единого государственного реестра юридических лиц. Данное право позволяет сблизить бухгалтерский и налоговый учет.

Выручка в бухгалтерском учете принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности. В общем случае величина поступления или дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации.

Если цена не предусмотрена и не установлена исходя из условий договора, то для определения величины поступления или дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции. Кроме того, ПБУ 9/99 устанавливает отдельный ряд правил для определения величины прочих доходов.

Оценку доходов следует производить в денежном выражении. Доходы принимать к бухгалтерскому учету в сумме равной стоимости поступившего актива или погашенного обязательства. При этом для определения стоимости поступившего актива или погашенного обязательства следует применять правила оценки соответствующих активов и обязательств, поскольку признание доходов происходит одновременно с признанием увеличения активов или уменьшения обязательств .

Исследуя вопрос оценки доходов в налоговом учете, можно привести мнение автора

Таким образом, величина доходов и расходов, в налоговом учете определяется на основании первичных документов» .

Рассмотрев все аспекты бухгалтерского и налогового учета доходов, можно сделать один общий вывод.

Исследование нормативной базы, в которой содержится основное понятие «доходы», используемое в бухгалтерском и налоговом учете определяется практически одинаково.

В целом, по классификации доходов, можно сказать о том, что перечень доходов от обычных видов деятельности в бухгалтерском учете и доходов от реализации в целях налогового учета может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций и прочей реализации. Перечень доходов, которые не учитываются в целях бухгалтерского учета, значительно меньше перечня доходов, при определении налоговой базы.

В силу разных подходов к определению признания доходов организации между бухгалтерским и налоговым учетом возникает множество отличий.

Проанализировав ПБУ 9/99 и Налоговый кодекс Российской Федерации, следует отметить то, что данные нормативные документы не определяют четких критериев оценки доходов организации.

2.2.Учет расходов для целей бухгалтерского и налогового учета в ООО «Тавил-ру»

Бухгалтерский и налоговый учет расходов организации ведется в соответствии со следующими нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.12.2017).

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с учетом последующих изменений и дополнений).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Утв. приказом Министерства финансов РФ от 06.05.1999 № 33н (с учетом последующих изменений и дополнений).

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Утв. приказом Министерства финансов РФ от 06.10.2008 № 106н (с учетом последующих изменений и дополнений).

- Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: Утв. приказом Министерства финансов РФ от 06.07.1999 № 43н (ред. от 08.11.2010).

- План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

- Учетная политика предприятия.

Исследуем понятия расходов в бухгалтерском и налоговом учете.

В бухгалтерском учете определение расходы содержится в п.2 ПБУ 10/99 «Расходы организации». В соответствии с этим пунктом, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества) .

Для определения понятия «расходы организации» в целях налогообложения, следует обратиться к статье 252 Налогового кодекса РФ. В соответствии с данной статьей, расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком .

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода .

Проанализировав определение расходов можно сказать о том, что в бухгалтерском и налоговом учете приводятся разные понятия. Однако, как для бухгалтерского, так и для налогового учета расходами признаются только документально подтвержденные и обоснованные затраты. Из текста Налогового кодекса РФ смысл требования документально подтверждения расходов нам понятен, но требование, которое касается экономической оправданности на практике вызывает очень много вопросов.

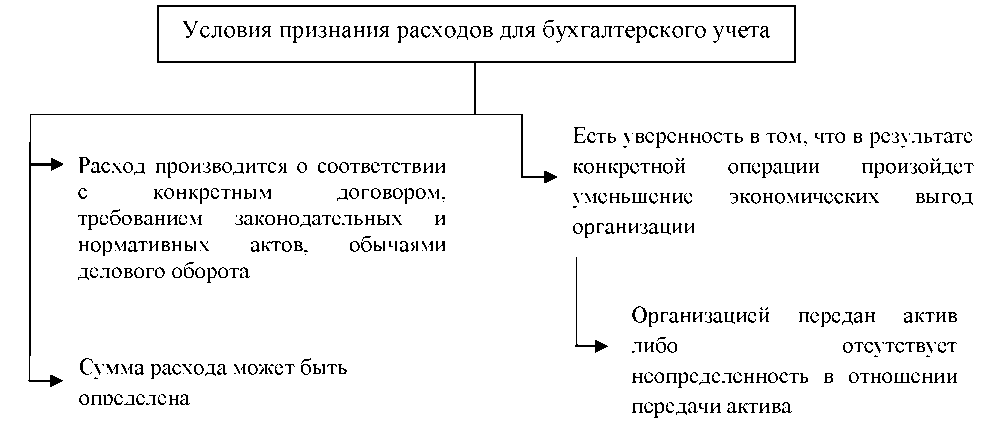

Для признания расходов как в целях бухгалтерского, так и в целях налогового учета, необходимо выполнение определенных условий.

В ПБУ 10/99 определены следующие условия, которые должны выполняться для признания расходов в бухгалтерском учете .

Для признания расхода необходимо выполнение всех перечисленных выше условий. Если хотя бы одно из условий не выполняется, то в бухгалтерском учете организации признается не расход, а дебиторская задолженность.

В бухгалтерском учете установлено, что расходы подлежат признанию независимо от намерения получить выручку или иные доходы, а также независимо от формы осуществления расхода .

На рисунке 2 представлены условия признания расходов для бухгалтерского учета.

Рисунок 2 - Условия признания расходов для бухгалтерского учета

Не менее важным является момент признания расходов на упрощенной системе налогообложения (УСН). Учет признания расходов производится только в тех случаях, если они соответствуют требованиям, изложенным в Налоговом кодексе РФ. Они должны:

- быть обоснованными (необоснованность расходов может быть доказана налоговыми органами);

- быть подтвержденными документально (документ об оплате расхода: кассовый чек, платежное поручение, банковская выписка; документ, доказывающего факт хозяйственной операции: акт приемки-передачи или товарная накладная);

- связаны с деятельностью, направленной на получение доходов.

При использовании упрощенной системы налогообложения применяется кассовый метод, из этого следует, что расходы можно учитывать только после их фактической оплаты. Только после того, как товары будут оприходованы и реализованы, либо переданы в производство можно будет признать расход .

Рассмотрим другие варианты признания расходов. Например, такую категорию издержек как отплата труда. Как только работник организации получает свою заработную плату лично в руки или перечисление на банковскую карту, расход принимается к учету.

В данном случае это и будет момент фактической оплаты. К этой группе расходов можно отнести перечисление налогов и сборов в бюджет РФ, а также оплату услуг подрядчиков.

Согласно п. 2 ст. 346.17 НК РФ расходы учитываются с учетом следующих особенностей:

- Материальные расходы (в том числе расходы по приобретению сырья и материалов), расходы на оплату труда, расходы по уплате процентов за пользование заемными средствами, расходы по оплате услуг - в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения;

- Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации

- по мере реализации указанных товаров (применяется метод ФИФО, по средней стоимости или по стоимости единицы товара);

- Расходы на уплату налогов и сборов - учитываются в размере, фактически уплаченном налогоплательщиком;

- Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) НМА, используемых при осуществлении предпринимательской деятельности - учитываются в порядке, установленном п.3 ст. 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм (равными долями в течение налогового периода). Например:

- по ОС, приобретенным при применении УСН - с момента ввода ОС в эксплуатацию;

- по НМА, приобретенным при применении УСН - с момента принятия НМА на бухгалтерский учет;

- по ОС и НМА, приобретенным до перехода на УСН: со сроком полезного использования от 1 до 3 лет - в течение первого года применения УСН; со сроком полезного использования свыше 3 лет до 15 лет - в течение первого календарного года применения УСН - 50%, в течение второго года - 30%, в течение третьего года - 20%; со сроком полезного использования свыше 15 лет - в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств .

Таким образом, проанализировав вышесказанное, можно выделить основное отличие в признании расходов организации в целях бухгалтерского и налогового учета.

В бухгалтерском учете расходы могут признаваться независимо от намерения получить выручку или иной доход, тогда как в налоговом учета, расходами будут признаваться любые затраты, но при условии, что они произведены для осуществления деятельности, направленной на получение дохода .

В соответствии с ПБУ 10/99 , все расходы организации в зависимости от характера, условия осуществления и направлений ее подразделяются на следующие группы:

- расходы по обычным видам деятельности;

- прочие расходы .

Деление расходов производится в зависимости от характера, условий осуществления и направления деятельности организации. Установлено, что если организация имеет предмет деятельности, отличный от продажи товаров, продукции, работ, услуг, например, предоставление за плату во временное пользование своих активов в аренду, участие в уставных капиталах других организаций, а также лицензионные платежи за предоставление прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, то расходами по обычным видам деятельности считаются расходы, связанные с этой деятельностью. В противном случае расходы от этих видов деятельности будут формировать прочие расходы организации .

Согласно пункту 8 ПБУ 10/99, при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты, связанные с изготовлением и реализацией продукции. Все остальные расходы, не являющиеся основными, называются прочими расходами и приведены в п.11 ПБУ 10/99.

Для целей бухгалтерского учета необходимо организовать учет расходов по статьям затрат. Организация самостоятельно устанавливает данный перечень статей затрат .

При его составлении нужно учитывать особенности технологических процессов, деятельности организации, структуру производства и иные факторы, влияющие на размер и перечень расходов.

Перечень прочих расходов организации приведен в пункте 11 ПБУ 10/99.

Так, в организации ООО «Тавил-ру» основным предметом деятельности считается розничная продажа товара, расходами по обычным видам деятельности считаются расходы, связанные с выполнением соответствующей продажи.

Прочими расходами в ООО «Тавил-ру» признают:

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) и составили 129 000 тыс. рублей. В соответствии с п.11 ПБУ 10/99.

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями, а

именно услуги банка - 36 695 рублей. В соответствии с п.11 ПБУ 10/99.

- а также в соответствии с п.12 ПБУ 10/99 возмещение причиненных организацией убытков включаются в состав прочих расходов и составляют 55 000 рублей .

Также в свой перечень прочих расходов организация ООО «Тавил-ру» включает расходы на доставку товара, которые составили 208 286 рублей.

Таким образом, в соответствии с ПБУ 10/99 «Расходы организации» к прочим расходам могут быть отнесены: проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; возмещение причиненных организацией убытков.

Однако расходы на доставку товара не соответствуют перечню прочих расходов в ПБУ 10/99.

Следовательно, данной организации рекомендуется привести в соответствие с законодательством РФ и стандартами бухгалтерского учета свою классификацию прочих расходов.

Рассмотрим расходы по обычным видам деятельности и прочие расход на предприятии ООО «Тавил-ру» на основе отчета о финансовых результатов за 2016 и 2017 года., которые отражены в таблице 4.

Таблица 4 - Расходы в бухгалтерском учете в ООО «Тавил-ру»

|

Наименование показателя |

2017 г. |

2016 г. |

Отклонение 2017 г. к 2016 г. |

|||

|

Сумма, руб. |

% к расходам |

Сумма, руб. |

% к расходам |

В руб. (+/-) |

Темп прирост, % |

|

|

Расходы по обычным видам деятельности |

11 255 000 |

96,3 |

11 310 000 |

97,7 |

- 55 000 |

- 0,5 |

|

Прочие расходы |

429 000 |

3,7 |

269 000 |

2,3 |

160 000 |

59,4 |

|

Итого |

11 684 000 |

100 |

11 579 000 |

100 |

105 000 |

0,9 |

В ООО «Тавил-ру» показатель «Расходы по обычным видам деятельности» состоит из себестоимости продаж и коммерческих расходов, показатель «Прочие расходы» состоит из процентов к уплате и прочих расходов.

Из нашей таблицы видно, что расходы по обычным видам деятельности сократились на 5%. Это связано, в первую очередь с уменьшением себестоимости продаж предприятия в отчетном году (2017 г.). По прочим расходам наблюдается противоположная ситуация: к 2017 г. прочие расходы увеличились на 160 000 рублей.

В ходе работы было выявлено нарушение отнесения классификации прочих расходов в соответствии с ПБУ 10/99. В ООО «Тавил-ру» расходы на доставку товара отнесены к прочим расходам, что является грубым нарушением. Такое нарушение искажает структуру расходов.

Таким образом, организации рекомендуется пересмотреть учет расходов, а именно привести в соответствие с законодательством РФ и стандартами бухгалтерского учета свою классификацию прочих расходов.

Критерии, по которым производится деление расходов организации в налоговом учете, аналогичны критериям, которые установлены ПБУ 10/99, то есть в зависимости от их характера, условий осуществления и направлений деятельности налогоплательщика.

Согласно статье 252 Налогового кодекса РФ расходы подразделяются на расходы, связанные с производством и реализацией товаров, и внереализационные расходы

В соответствии с декларацией по налогу, уплачиваемому в связи с применением УСН в организации ООО «Тавил-ру» расходы, связанные с производством и реализацией товаров составили 10 901 171 рублей. В соответствии с п. 13 ст. 265 НК РФ расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба признаются внереализационными расходами.

В случае, если затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то, организация руководствуясь пунктом 4 статьи 252 Налогового кодекса РФ имеет право самостоятельно определить, в какую группу он включит такие затраты.

В налоговом учете группировка расходов, связанных с производством и реализацией подразделяются:

- на материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы .

Помимо этого, расходы на производство и реализацию, осуществленные в отчетном периоде, подразделяются на прямые расходы и косвенные расходы. Перечень прямых расходов законодательством не регламентирован. Это значит, что организация имеет право самостоятельно определять в учетной политике перечень прямых расходов, но с учетом положений НК РФ. Порядок определения прямых и косвенных расходов приведен в статье 318 Налогового кодекса РФ.

Для целей упрощенной системы налогообложения, на которой и находится рассматриваемая организация ООО «Тавил-ру», расходы не делятся на прямые и косвенные .

Перечень внереализационных расходов организации приведен в статье 265 НК РФ.

В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией .

Проанализировав классификацию расходов и в бухгалтерском, и в налоговом учете можно сделать небольшой вывод.

Во-первых, если рассматривать расходы в бухгалтерском учете можно заметить то, что классификация элементов не совпадает. Например, отчисления на социальные нужды в составе расходов по обычным видам деятельности выделены в отдельную группу. В налоговом же учете эти отчисления в отдельную группу не выделены, а включены в состав прочих расходов, связанных с производством и реализацией.

Во-вторых, перечень прочих расходов в ПБУ 10/99 и Налоговом кодексе РФ является открытым, из этого следует, что в состав названных расходов могут быть включены и другие аналогичные расходы организации.

Расходы на производство и реализацию в налоговом учете в отчетном году увеличились на 222 813 рублей. Темп прироста составил 2,08 %.

Внереализационные доходы состоят из суммы страхового возмещения в размере 55 000 рублей. В соответствии с п. 3 ст. 250 НК РФ доходы в виде сумм возмещения убытков или ущерба признаются внереализационными доходами.

Теперь сравним сумму расходов в бухгалтерском и налоговом учете.

В ходе рассмотрения расходов от основного вида деятельности для целей налогового и бухгалтерского учета были выявлены расхождения в суммах.

Это связано с тем, что применяются различные правила и условия признания доходов и расходов для целей бухгалтерского и налогового учета. Как следствие, образуются разницы между бухгалтерской прибылью (убытком) в отчете о финансовых результатов (форма №2) и налогообложением в налоговой декларации отчетного периода. Например, момент учета доходов и расходов в бухгалтерском учете могут отличаться от момента учета данных показателей в налоговом учете.

В таблице 5 приведены примеры расхождения сумм расходов в в бухгалтерском и налоговом учете за отчетный период (2017 г.).

Таблица 5 - Расхождения сумм расходов в бухгалтерском и налоговом учете за отчетный период (2017 г.)

|

Показатели в бухгалтерском учете (в налоговом учете) |

Бухгалтерский учет |

Налоговый учет |

|

Сумма, руб. |

||

|

Расходы от обычных видов деятельности (расходы, связанные с производством и реализацией товаров) |

11 255 000 |

10 901 171 |

|

Показатели в бухгалтерском учете (в налоговом учете) |

Бухгалтерский учет |

Налоговый учет |

|

Сумма, руб. |

||

|

Прочие расходы (внереализационные расходы) |

429 000 |

55 000 |

Так, на примере организации ООО «Тавил-ру» суммы доходов от обычных видов деятельности расходятся. В данном случае, это связано с тем, что в бухгалтерском и налоговом учете применяется разный метод признания. В бухгалтерском учете используется метод начисления, а в налоговой декларации кассовый метод.

Также разница в прочих и внереализациооных расходах возникает за счет того, что в состав расходов для целей налогового учета не включаются часть расходов, признаваемых в бухгалтерском учете.

Так в соответствии с пунктом 2, 13, 15 статьей 265 Налогового кодекса РФ такие расходы как расходы в виде процентов по долговым обязательствам; расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба; расходы на услуги банков должны включаться в состав внереализационных расходов . В ООО «Тавил-ру» во внереализационные расходы входит только сумма по недостачи.

В связи с данным обстоятельством, следует дать ряд рекомендаций по исправлению данной ошибки, а именно: пересмотреть перечень расходов в налоговом учете и включить те суммы, которые могли бы уменьшить налогооблагаемую базу.

Далее рассмотрим перечень расходов, которые не признаются в налоговом и в бухгалтерском учете.

В ПБУ 10/99 не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- в виде вкладов в уставные капиталы других организаций, приобретения акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. ;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита (займа), полученного организацией .

Перечень расходов, которые не учитываются в целях налогового учета, содержится в статье 270 Налогового кодекса РФ. Данный перечень считается открытым. Из этого следует то, что есть и другие расходы, которые не вошли в данный перечень, произведенные организацией. А также те расходы, которые не соответствуют критериям, указанным в статье 252 Налогового кодекса РФ, должны быть включены в состав расходов, не учитываемых в налоговом учет.

Таким образом, перечень расходов, которые не учитываются в целях бухгалтерского учета является закрытым. В целях налогового учета те расходы, которые, не учитываемые в НК РФ, будут признаваться расходами в бухгалтерском учете.

В случае с оценкой расходов ситуация достаточно сложная. В соответствии с ПБУ 10/99 расходы по обычным видам деятельности принимаются в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Величина оплаты или кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) .

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование (временное владение и пользование) аналогичных активов .

Таким образом, если руководствоваться этими правилам, будет достаточно сложно провести оценку расходов, производимых организацией. Единственное, что возможно сделать, это определить стоимость приобретаемых товаров, получаемых услуг или работ.

Таким образом, величина доходов и расходов, в налоговом учете определяется на основании первичных документов.

Проведенный анализ нормативно-правовой базы, регулирующий бухгалтерский и налоговый учет, а именно ПБУ 10/99 «Расходы организации» и Налоговый кодекс Российской Федерации позволяет утверждать, что между бухгалтерским и налоговым учетом неизбежно возникают противоречия как по форме, так и по содержанию. Противоречия по форме возникают в результате различной классификации расходов в бухгалтерском и налоговом учете. Причиной противоречий по содержанию является различие в определении «расходы организации» и порядке их признания в бухгалтерском и налоговом учете.

Нормативные документы такие, как ПБУ 10/99 «Расходы организации» и Налоговый кодекс Российской Федерации не определяют четких критериев оценки расходов организации.

2.3. Порядок формирования финансовых результатов

Доходы и расходы - это те факторы хозяйственной жизни, которые с экономической и бухгалтерской точек зрения изменяют финансовый результат хозяйственной деятельности предприятия.

Финансовый результат представляет собой разницу между суммами доходов и расходов предприятия. Превышение доходов над расходами означает прирост имущества предприятия - прибыль, а превышение расходов над доходами - убыток. Полученный предприятием за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению собственного капитала предприятия.

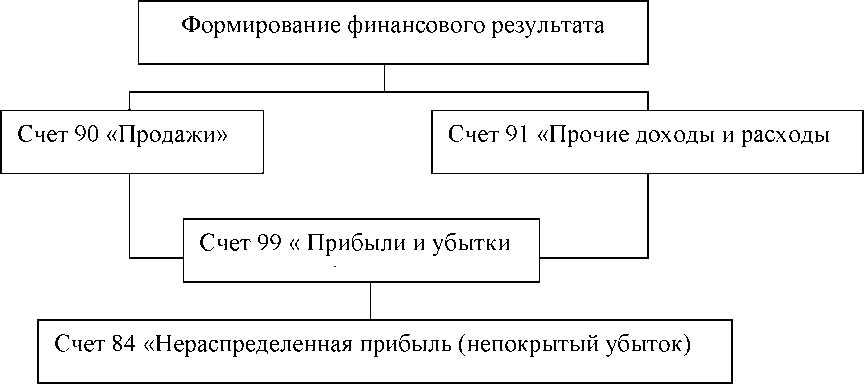

На рисунке 3 представлена схема формирования финансовых результатов.

Рисунок 3 - Формирование финансового результата

Для обобщения информации о формировании конечного финансового результата деятельности ООО «Тавил-ру» в отчетном периоде используется счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки. Конечный финансовый результат определяется под влиянием: финансового результата от продажи товаров и сальдо прочих доходов и расходов.

Порядок определения выручки установлен пунктом 6 ПБУ 9/99 «Доходы организации». В данном пункте сказано, что выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

В финансово-хозяйственной деятельности организаций нередки случаи, когда покупатель продукции, товаров погашает свою задолженность перед поставщиком не полностью. В таких случаях, когда величина поступлений и (или) дебиторской задолженности покрывает выручку лишь частично, выручка в бухгалтерском учете поставщика определяется как сумма поступлений и дебиторской задолженности, не покрытой поступлением .

Рассмотрим, как отражается выручка от продаж на счетах бухгалтерского учета при использовании метода начисления на предприятии ООО «Тавил-ру».

Для обобщения информации о доходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н предназначен счет 90 «Продажи» .

Если финансовым результатом является прибыль, то она отражается по кредиту счета 99 «Прибыли и убытки» в корреспонденции с дебетом счета 90 «Продажи». Если результатом деятельности предприятия является убыток, то он отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 90 «Продажи».

В таблице 6 представлена структура счета 90 «Продажи».

Таблица 6 - Структура счета 90 «Продажи»

|

Дебет |

. Кредит |

||

|

2 |

Себестоимость реализованной продукции (работ, услуг). |

1 |

Выручка от реализации продукции (работ, услуг). |

|

3 |

НДС по реализованной продукции |

||

|

4 |

Акцизы |

||

|

Убыток от реализации продукции, т.е выручка от реализации меньше себестоимости, НДС (1<2+3+4) |

Прибыль от реализации продукции т.е выручка от реализации больше себестоимости, НДС (1>2+3+4) |

В организации ООО «Тавил-ру» отсутствует учетная политика, в которой должен утверждаться рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета . Учетная политика организации должна быть оформлена в соответствии с требованиями ст. 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и Налогового кодекса РФ.

За данное нарушение законодательством РФ ответственность не предусмотрена. Но организация рискуете допустить грубые нарушения, как в бухгалтерском, так и в налоговом учете. Например, занижение налоговой базы. Данное обстоятельство может расцениваться Инспекцией Федеральной налоговой службы (ИФНС) как грубое нарушение правил учета доходов и расходов, который предполагает штраф в размере 20% от суммы неуплаченного налога, но не менее чем на 40 000 рублей.

Также руководитель или бухгалтер могут быть привлечены к административной ответственности в зависимости от того, кто будет признан виновным в совершении этих ошибок. [23].

В связи с отсутствием положений по учетной политики ООО «Тавил-ру» порядок учета аналитических счетов ведется из действующей практики.

На основе оборотно-сальдовой ведомости к счету 90 «Продажи» в ООО «Тавил-ру» открываются следующие субсчета:

- 90.01 «Выручка»;

В оборотно-сальдовой ведомости по счету 90 открыт дополнительный субсчет 90.01 «Выручка» и 90.01.1 «Выручка от продаж с основной системы налогообложения».

- 90.02 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 90.07 «Расходы на продажу»;

- 90.09 «Прибыль (убыток) от продаж».

В оборотно-сальдовой ведомости по счету 90 открыт дополнительный субсчет 90.01 «Выручка» и 90.01.1 «Выручка от продаж с основной системы налогообложения», субсчет 90.2. «Себестоимость продаж» и 90.02.1 «Себестоимость продаж с основной системы налогообложения», субсчет 90.07 «Расходы на продажу» и 90.07.1 «Расходы на продажу от основной деятельности».

Сумма выручки от розничной торговли в бухгалтерском учете будет отражаться по кредиту счета 90 «Продажи» в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» .

Себестоимость проданных товаров, работ и услуг одновременно будет списываться с

кредита счета 44 «Расходы на продажу», в дебет субсчета 90.02 «Себестоимость продаж» счета 90 «Продажи» .

Субсчет 90.09 «Прибыль (убыток) от продаж» предназначен для определения финансового результата от продаж за отчетный месяц. Записи по субсчетам счета 90 «Продажи» производят накопительно в течение отчетного года. Каждый месяц организация производит сопоставление совокупного дебетового и кредитового оборотов по субсчетам счета 90 «Продажи» и определяется финансовый результат от продаж за отчетный месяц.

Выявленную прибыль или убыток ежемесячно заключительными проводками списывают со счета 90.09 на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.09), закрываются внутренними записями на счет 90.09 «Прибыль (убыток) от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполненных работ, оказанных услуг. Кроме того, аналитический учет может вестись по регионам продаж и т.д.

Как говорилось ранее о том, что в организации отсутствует положения по учетной политике, порядок учета аналитических счетов ведется в оборотно-сальдовой ведомости.

Схема корреспонденции счетов по счету 90 «Продажи» в ООО «Тавил-ру» представлена в таблице 7.

Таблица 7 - Схема корреспонденции счетов по счету 90 «Продажи» в ООО «Тавил-ру»

|

Корреспонденция счетов |

Содержание операций |

|

|

Дебет |

Кредит |

|

|

62 |

90.01 |

Признана выручка от продажи товаров |

|

90.02 |

41 |

Списана себестоимость проданных товаров |

|

90.02 |

44 |

Списаны расходы на продажу товаров |

|

99 |

90.09 |

Отражен финансовый результат от продажи товаров (убыток). |

Для отражения прочих доходов, не связанных с обычными видами деятельности организации предназначен счет 91 «Прочие доходы и расходы». На этом счете отражается информация о поступлениях и платежах предприятия, связанных и обусловленных проведением в течение отчетного периода финансовых, производственных и хозяйственных операций, не относящихся к основным видам деятельности .

На основе оборотно-сальдовой ведомости к счету 91 «Прочие доходы и расходы» в ООО «Тавил-ру» открываются следующие аналитические субсчета:

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 91.09 «Сальдо прочих доходов и расходов».

В таблице 8 представлена структура счета 91 «Прочие доходы и расходы».

Таблица 8 - Структура счета 91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

||

|

1 |

Прочие расходы |

2 |

Доход от реализации основных средств, прочих активов |

|

Убыток, расходы больше доходов (1<2) |

Прибыль, доходы больше расходов (1>2) |

На субсчете 91.01 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91.02 «Прочие расходы» учитываются прочие расходы.

Субсчет 91.09 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Субсчет 91.09 «Сальдо прочих доходов и расходов» аналогичен по своему назначению субсчету 90.09 «Прибыль (убыток) от продаж» [20].

Записи по субсчетам 91.01 «Прочие доходы» и 91.02 «Прочие расходы» производятся накопительно в течение отчетного года.

Ежемесячно сопоставлением дебетового оборота по субсчету 91.02 «Прочие расходы» и кредитового оборота по субсчету 91.01 «Прочие доходы» определяется сальдо прочих доводов и расходов за отчетный месяц.

Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы», кроме субсчета 91.09 «Сальдо прочих доходов и расходов», закрываются внутренними записями на субсчет 91.09 «Сальдо прочих доходов и расходов» .

Рассмотрим конкретный пример получения прочих доходов в организации ООО «Тавил-ру».

В ноябре 2017 года ООО «Тавил-ру» заключила договор с организацией ООО «Профэлектроника» на доставку автомобильного устройства - маршрутный компьютер.

Поставщик доставил товар на сумму 72 642 рублей. При приемке обнаружена недостача в размере 54 892 рублей. На эту сумму было выставлено страховое возмещение и данная сумма была оплачена путем перечисления денег на счет ООО «Тавил-ру».

Схема корреспонденции счетов по счету 91 «Прочие доходы и расходы» в ООО «Тавил-ру» представлена в таблице 9.

Таблица 9 - Схема корреспонденции счетов по счету 91 «Прочие доходы и расходы» в ООО «Тавил-ру»

|

Корреспонденция счетов |

Содержание операций |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

60 |

51 |

Оплата за товар поставщику |

72 642 |

|

41 |

60 |

Оприходован товара от поставщика |

72 642 |

|

94 |

41 |

Выявлена сумма недостачи |

54 892 |

|

51 |

76.02 |

Получена сумма страхового возмещения |

54 892 |

|

76.02 |

91.01 |

Отражена сумма страхового возмещения в прочие доходы |

54 892 |

На основе Отчета о финансовых результатов (форма №2) сумма прочих доходов, к которым относится страховое возмещение в размере 55 000 рублей. Поступления в виде суммы страхового возмещения относятся к прочим доходам в соответствии с п.10.2 ПБУ 9/99 .

Проанализировав все вышесказанное, можно сделать вывод о том, что в данной организации обнаружены нарушения в правилах ведения бухгалтерского учета, а именно в организации аналитического учета счет 91 «Прочие доходы и расходы». В соответствии с Инструкцией по применению плана счетов бухгалтерского учета поступления суммы страхового возмещения должны учитываться как поступления в возмещение причиненных организации убытков, а не внереализационные доходы как отмечает организация .

Таким образом, ООО «Тавил-ру» рекомендуется:

- внести изменения в учетных регистрах для учета доходов от прочей деятельности;

- документально закрепить формы учетных регистров;

- привести в соответствие номенклатуру аналитических статей счета 91 «Прочие доходы и расходы».

В результате сделанных выводов, можно выделить следующие нарушения в области регулирования бухгалтерского учета доходов:

- Отсутствие положений по учетной политике организации ООО «Тавил-ру», в которой должен утверждаться рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета.

За данное нарушение законодательством РФ ответственность не предусмотрена. Но организация рискует допустить грубые нарушения, как в бухгалтерском, так и в налоговом учете. Например, занижение налоговой базы. Данное обстоятельство может расцениваться ИФНС как грубое нарушение правил учета доходов и расходов, который предполагает штраф в размере 20% от суммы неуплаченного налога, но не менее чем на 40 000 тыс. рублей, а также руководитель или бухгалтер могут быть привлечены к административной ответственности в зависимости от того, кто будет признан виновным в совершении этих ошибок.

- Неправильная организации аналитического учета счет 91 «Прочие доходы и расходы».

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета поступления суммы страхового возмещения должны учитываться как поступления в возмещение причиненных организации убытков, а не внереализационные доходы как отмечает организация.

Предприятия должны вести бухгалтерский учет расходов в соответствии с нормативным документом ПБУ 10/99 «Расходы организации».

В отчете о финансовых результатах расходы организации подразделяются на расходы по обычным видам деятельности, которые включают: себестоимость проданных товаров, продукции, работ, услуг, управленческие расходы, коммерческие расходы и прочие расходы организации.

В организации ООО «Тавил-ру» основным предметом деятельности, как было упомянуто ранее, является розничная торговля. В соответствии с Планом счетов расходы данной организации по обычным видам деятельности формируются на счете 44 «Расходы на продажу».

По дебету указанного счета собираются все затраты организации, а по кредиту осуществляется их списание. Дебетовое сальдо по счету 44 «Расходы на продажу» означает остаток издержек обращения на остаток нереализованных товаров на конец месяца. В конце отчетного периода в дебет счета 90 «Продажи» субсчет 90.02 «Себестоимость продаж», списываются издержки, приходящиеся на реализованные товары [26].

Такое списание отражается проводкой: Дт 90 «Продажи» субсчет 90.02 «Себестоимость продаж» Кт 44 «Расходы на продажу».

Бухгалтерские записи учета расходов на продажу в организации ООО «Тавил-ру» будут такими:

Дт 44 «Расходы на продажу» Кт 60 «Расчеты с поставщиками и подрядчиками» на сумму 2 050 016,44 рублей - получение счета за доставку груза.

Дт 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» Кт 44 «Расходы на продажу» на сумму 3 627 000 рублей - списана сумма коммерческих расходов.

Так как ООО «Тавил-ру» является торговым предприятием, следовательно, для учета издержек обращения следует руководствоваться Методическими рекомендациями по бухгалтерскому учету затрат, включенных в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания [27].

В соответствии с данным документов, торговым организациям рекомендуется применять следующую номенклатуру статей затрат:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

- расходы на топливо, газ, электроэнергию для производственных нужд;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за пользование займом;

- потери товаров и технологические отходы;

- расходы на тару;

- прочие расходы .

Прочими расходами в ООО «Тавил-ру» признаются: проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями, а именно услуги банка, а также штрафы, пени, неустойки за нарушение договорных обязательств включаются в состав прочих расходов.

На основании анализа счета 91 «Прочие доходы и расходы» рассмотрим отражение в бухгалтерском учете отдельные виды прочих расходов в ООО «Тавил-ру».

Дт 91.02 «Прочие расходы» Кт 67.04 «Проценты по долгосрочным займам» - отражена сумма процента по долгосрочному займу в размере 128 758,86 рублей.

Дт 91.02 «Прочие расходы» Кт 94 «Недостачи и потери от порчи ценностей» - учитывается сумма недостачи ценностей и потери от порчи ценностей в размере 54 892,00 рублей.

Дт 91.02 «Прочие расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» приняты к оплате счета различных организаций, связанные с выбытием прочих активов за услуги в размере 207 673,49 рублей.

Дт 91.02 «Прочие расходы» Кт 57 «Переводы в пути» - произведена безналичная оплата за товар 601,02 рублей.

Дт 91.02 «Прочие расходы» Кт 51 «Расчетные счета» - отражена сумма расходов за услуги коммерческого банка в размере 36 707,68 рублей.

Рассмотрим конкретный пример отражения прочих расходов в организации ООО «Тавил-ру».

В ноябре 2017 года ООО «Тавил-ру» заключила договор с организацией ООО «Профэлектроника» на доставку автомобильного устройства - маршрутный компьютер. Поставщик доставил товар на сумму 72 642 рублей. При приемке обнаружена недостача в размере 54 892 рублей. На эту сумму было выставлено страховое возмещение и данная сумма была оплачена путем перечисления денег на счет ООО «Тавил-ру».

Схема корреспонденции счетов по счету 91 «Прочие доходы и расходы» в ООО «Тавил-ру» представлена в таблице 10 .

Таблица 10 - Схема корреспонденции счетов по счету 91 «Прочие доходы и расходы» в ООО «Тавил-ру»

|

Корреспонденция счетов |

Содержание операций |

Сумма, руб. |

||||

|

Дебет |

Кредит |

|||||

|

60 |

51 |

Оплата за товар поставщику |

72 642 |

|||

|

Корреспонденция счетов |

Содержание операций |

Сумма, руб. |

||||

|

Дебет |

Кредит |

|||||

|

41 |

60 |

Оприходован товара от поставщика |

72 642 |

|||

|

94 |

41 |

Выявлена сумма недостачи |

54 892 |

|||

|

91.01 |

94 |

Отражена сумма недостачи в прочие расходы |

54 892 |

|||

На основе Отчета о финансовых результатов (форма №2) сумма прочих расходов, к которым относится сумма недостачи составляет 55 000 рублей. Такие поступления как сумма недостачи относятся к прочим расходам организации в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации».

Проанализировав выше сказанное, можно сделать выводы:

- Номенклатура статей затрат, прописанных в «Методических рекомендациях по бухгалтерскому учету затрат, включенных в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания» не совпадает с действующей практикой организации, а именно с оборотно-сальдовой ведомостью по счету 44 «Расходы на продажу». В частности, такая статья как транспортные расходы не отражены на балансовом счете 44 «Расходы на продажу».

- Были выявлены нарушения отнесения статей расходов к их видам. В ООО «Тавил- ру» расходы на продажу в размере 208 286,51 рублей учитываются на синтетическом счете 91 «Прочие доходы и расходы», что является грубым нарушением бухгалтерского учета.

Так, в соответствии с Инструкцией по применению плана счетов бухгалтерского учета расходы на продажу должны учитываться на балансовом счете 44 «Расходы на продажу» и отражать как расходы по основному виду деятельности, а не к прочим расходам. Такое нарушение искажает структуру расходов, а значит и информацию о финансовых результатах.

- В ООО «Тавил-ру» отсутствуют положения по учетной политике в части организации аналитического учета расходов, вследствие чего, данный учет счетов ведется с нарушениями.

В целях исправления нарушений в данном разделе, следует дать ряд рекомендаций:

- привести в соответствие с нормативными документами, стандартами бухгалтерского учета и с действующим законодательством Российской Федерации, а также с Инструкцией по применению плана счетов бухгалтерского учета номенклатуру аналитических статей счета 91 «Прочие доходы и расходы»; внести изменения в учетные регистры предприятия для учета расходов от прочей деятельности;

- отнести расходы на продажу, а именно транспортные расходы в размере 208 286,51 рублей на соответствующий счет 44 «Расходы на продажу».

Далее перейдем, непосредственно, к рассмотрению бухгалтерских корреспонденций по отражению конечного финансового результата в ООО «Тавил-ру» за 2017 год.

В таблице 12 отражена схема корреспонденции счетов по учету конечного финансового результата в ООО «Тавил-ру» за 2017 год.

Таблица 12 - Схема корреспонденции счетов по учету конечного финансового результата

|

Хозяйственные операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

Отражена прибыль от продаж |

90.09 |

99 |

271 000 |

|

Отражен убыток от прочих видов деятельности |

99 |

91.09 |

374 000 |

|

Отражен убыток |

84 |

99 |

103 000 |

На основе отчета о финансовых результатах организации ООО «Тавил-ру» можно определить финансовый результат.

Таким образом, данная организация получила прибыль от основного вида деятельности в размере 271 000 рублей, но относительно прочего вида деятельности - убыток в размере 347 000 рублей.

Сальдо прочих доходов и расходов = сумма прочих доходов (55 000 рублей) - сумма прочих расходов (429 000 рублей) = 374 000 рублей.

Финансовым результатом организации ООО «Тавил-ру» является сумма убытка в размере 103 000 рублей.