Изучение современной налоговой системы РФ

Содержание:

Введение

Актуальность курсовой работы обусловлена тем, что формирование эффективного налогового механизма, позволяющего, с одной стороны, решать проблему обеспечения доходами бюджетов разных уровней, с другой стороны, содействовать развитию отдельных хозяйствующих субъектов и экономики в целом, является одной из ключевых задач современного этапа развития налоговой системы РФ.

Комплекс стимулирующих мер среди прочих механизмов государственного регулирования экономики включает и налоговую систему, которая, в свою очередь, реализуется посредством предоставления налогоплательщикам различных по характеру и формам налоговых преференций.

Целью является изучение современной налоговой системы РФ.

Объектом курсовой работы является налоговая система РФ.

Предметом курсовой работы являются особенности налоговая система РФ на современном этапе.

Задачами работы являются:

- изучение сущности налогов и налоговой системы;

- исследование теоретических аспектов современного состояния налоговой системы РФ;

- анализ действующих систем налогообложения как важный аспект налоговой оптимизации для предприятий малого бизнеса в РФ;

- анализ места федеральных налогов и сборов в налоговой системе РФ на современном этапе;

- разработка направлений совершенствования действующей в РФ системы налогового регулирования предпринимательской деятельности;

- разработка направлений реформирования налоговой системы, с целью увеличения поступлений в бюджет РФ.

Глава 1.Теоретические аспекты налоговой политики РФ

1.1. Сущность налогов и налоговой системы РФ

При планировании предпринимательской деятельности важно адекватно учитывать существующую налоговую систему, как немаловажную часть внешнего окружения предпринимателя, оказывающую порой значительное влияние, как на результат его деятельности, так и на её эффективность. Поэтому знание налоговой системы Российской Федерации и умение учитывать в предпринимательской деятельности налогообложение представляется существенной частью образования предпринимателя.[1]

Налоговую систему Российской Федерации образуют: налоги (их перечень и установленные в их отношении обязательные элементы); налогоплательщики (юридические и физические лица); налоговые агенты (лица, на которые законодательством возложены обязанности по исчислению, удержанию и перечислению налогов за налогоплательщика); совокупность органов государственной и муниципальной власти, в компетенцию которых входит установление налогов, контроль за соблюдением налогового законодательства и другие элементы.[2]

Статья 8 Налогового кодекса РФ[3] даёт определение налога. В соответствии с этой статьёй «под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Налоги в том или ином виде существуют столько же, сколько существует государство, или, немного шире - столько же, сколько существует управление, так или иначе выделенное из управляемой системы[4]. Для реализации функций государственного управления необходимы средства, основным источником которых как раз и являются налоги. Кроме того, система налогообложения является чрезвычайно эффективным инструментом воздействия государства на экономику, грамотное применение которого обеспечивает повышение эффективности функционирования национальной экономики.[5]

Большинство правил, сформулированных А. Смитом, получили свою реализацию в современной налоговой системе (см. рис. 1.1).[6] Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога (см. рис. 1.2).

Рис. 1.1. Основные принципы налогообложения в РФ

Помимо указанных принципов можно добавить ещё два, установленные российским налоговым законодательством в качестве основных начал: недопустимость дискриминаций в обложении налогами исходя из социальных, расовых, национальных, религиозных и иных подобных критериев и принцип единства экономического пространства России.[7]

В отличие от налогов, представляющих собой индивидуально безвозмездные платежи, предприниматели также часто уплачивают сборы.[8]

Рис. 1.2. Обязательные элементы налогообложения.

Под сборами понимаются обязательные взносы, уплата которых является одним из условий совершения[9] в отношении плательщиков государственными органами, органами местного самоуправления или иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Налоги и сборы, устанавливаемые в Российской Федерации, могут быть федеральными, региональными и местными. Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории страны. Региональные налоги и сборы и местные налоги, и сборы устанавливаются Налоговым кодексом и законами, и нормативно-правовыми актами законодательных органов власти субъектов РФ представительных органов муниципальных образований соответственно.[10]

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ. Перечень налогов и сборов содержится в первой части Налогового кодекса РФ (статьи 13, 14 и 15). Однако законодательством Российской Федерации установлены также платежи, не предусмотренные.[11]

Налоговым кодексом, и, таким образом, не имеющие статус налогов или сборов, но в то же время обладающими многими их признаками.[12]

При осуществлении некоторых видов деятельности необходимо получение лицензии. Для предпринимателей, осуществляющих такие виды деятельности обязательной становится оплата государственной пошлины(лицензионного сбора),осуществляемая однократно в случае бессрочной лицензии, или же регулярно в течение всей деятельности (в случае, например, лицензии на розничную продажу алкогольной продукции, имеющей срок действия и подлежащей периодическому продлению).[13]

1.2.Исследование теоретических аспектов современного состояния налоговой системы РФ

Налоговая система Российской Федерации представляет собой важный элемент государственной финансовой системы, который обеспечивает процессы мобилизации доходов в бюджеты и не бюджетные фонды. Следовательно, от уровня эффективности налоговой системы, возможностей осуществления экономического роста, а также развития предпринимательского сектора зависит напрямую полнота реализации всех программ, которые финансируются как из бюджетов, так и из внебюджетных фондов.[14]

В условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством своих функций, но и основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны во многом зависит от того, насколько грамотно и обосновано построена ее налоговая система.[15]

Налоговая политика, с одной стороны, должна обеспечить государство необходимыми ресурсами для осуществления правительственной деятельности (расходы на экономические, военные, а также социальные расходы); процессы экономического регулирования (налоги используются в качестве рычагов управления хозяйственной деятельностью и реализации определенных задач экономической политики); выравнивание уровней доходов (при помощи нее происходит перераспределение национального дохода посредством прогрессивной системы налогообложения и системам трансфертных платежей инвалидам, бедным, безработным и т.п.).[16]

Но в тоже время, помимо реализации перечисленных выше функций, государство должно беспокоиться о том, чтобы общий уровень налогов, их степень прогрессивности и структура, но еще и структура трансфертов и расходов не оказывали послабляющее действие на стимулы совершения сбережений, трудовой и предпринимательской деятельности.

К элементам налоговой системы Российской Федерации относятся не только налоги и сборы, но и: налогооблагающие субъекты; действующие от их имени налоговые (финансовые, таможенные) органы; налогоплательщики и налоговые агенты, их права и обязанности. Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, формы и методы налогового контроля и ответственности за нарушения, а также нормы налогового права.[17]

Соответственно, система налогов и сборов Российской Федерации состоит из трех уровней:

- федеральных налогов и сборов;

- региональных налогов и сборов;

- местных налогов и сборов.

На основе изучения и анализа существующей научной литературы по теме исследования нами были сформулированы основные характерные черты, присущие современной налоговой системе Российской Федерации:[18]

- Несоответствие уровня налогообложения финансовым возможностям, которыми обладают налогоплательщики.

- Запутанность нормативной базы и сложность осуществления расчетов налогооблагаемой базы.

- Отказ некоторых организаций платить в полном объеме налоги.

Данные характерные черты одновременно являются и проблемами, затрудняющими эффективное развитие налоговой системы России.[19]

В качестве одного из вариантов их комплексного решения не только обозначенных, но и всех существующих проблем можно предложить ряд направлений совершенствования и развития современной отечественной налоговой системы:[20]

- обеспечение бюджетной устойчивости посредством формирования налоговой системы, являющейся стабильной и прогрессивной;

- постоянная поддержка инвестиций;

- повышение уровня предпринимательской активности;

- непрерывное развитие человеческого капитала.

Важно отметить, что перечисленные выше направления не являются новшеством как для большинства развитых мировых государств, так и для России. Самое главное - это умение эффективно и непрерывно их реализовывать.[21]

Таким образом, можно сделать вывод, что роль налоговой системы является значительной в обеспечении эффективности процессов поступления финансовых средств в государственный бюджет в части регулирования не только социальной, но и других областей развития России.

Глава 2.Анализ современного состояния налоговой политики РФ

2.1.Анализ действующих систем налогообложения как важный аспект налоговой оптимизации для предприятий малого бизнеса в РФ

Опыт стран с рыночной экономикой свидетельствует о том, что важнейшим условием качественного развития страны является одновременное функционирование крупных, средних и малых предприятий, а также осуществление деятельности, базирующейся на личном труде. В результате проведения многочисленных экономических преобразований малое предпринимательство широко развилось и в России. Однако в настоящее время доля сектора малого предпринимательства в экономике РФ значительно ниже, чем в развитых странах, в которых субъекты малого предпринимательства составляют основу экономики государства.[22]

В настоящее время в целях ведения бухгалтерского учета и налогообложения малые предприятия могут применять один из двух режимов налогообложения. Налоговый Кодекс[23] к числу таковых относит общий и специальные:

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН).

Находясь на общей системе налогообложения, субъекты малого бизнеса обязаны уплачивать все налоги, предусмотренные законодательством, если иное не предусмотрено НК РФ.[24]

Отчетность на общем режиме налогообложения является самой сложной:

- декларация по налогу на прибыль (1 раз в год);

- ежеквартальные расчеты;

- декларация по НДС (1 раз в квартал).

Без специальных знаний заполнить такую отчетность не представляется возможным.

Применение общей системы налогообложения рекомендуется, если учет на предприятии ведет квалифицированный бухгалтер. В отдельных случаях компании и ИП обязаны перейти на общий режим в силу установленных законодательством ограничений.[25]

Упрощенная система налогообложения, создана специально для предприятий малого бизнеса. Она предусматривает два варианта объекта налогообложения: «доходы- 6%», и «доходы минус расходы-15%». При этом региональные органы власти правомочны снижать нагрузку на бизнес. Так, с января 2016 года предприятия, применяющие систему налогообложения с объектом «Д-Р» уплачивают налог по ставке 9%.[26]

Данная система достаточно распространена в современной бизнес -среде. Это связано с простотой учета, исчисления и уплаты налога, возможностью оптимизировать налоговую нагрузку.[27]

Льготное налогообложение малого бизнеса по налогу на добавленную стоимость — бомба замедленного действия. Поскольку субъект хозяйствования может не являться плательщиком НДС, если его выручка за последние три месяца не превысила 2 млн. рублей. Но, приобретая товар, а это в основном продукция, купленная в розничной торговле, субъект хозяйствования НДС, уплаченный в составе товара, не может поставить себе на возмещение. То есть, фактически переплачивая за товар на сумму НДС. И еще, если субъект не является плательщиком НДС, то ему будет очень сложно находить покупателей - юридических лиц, так как им нужен налоговый кредит по НДС. Придется работать только в розничной торговле, а это дополнительные разрешительные документы, кассовый аппарат и т.д.

Но процесс принятия льгот и законов, поправок к ним с целью поддержания и развития малого бизнеса не останавливается.[28]

Ежегодно на федеральном уровне принимается более 22 тысяч нормативно-правовых актов. Среди них — колоссальное количество документов, затрагивающих вопросы ведения предпринимательской деятельности. В связи с этим по указу Президента было решено зафиксировать федеральные законы, действующие на 1 января 2016 года, на пять лет. Данное заявление можно было бы считать эффективным решением в сложившейся ситуации, но, к сожалению, на практике бизнес обременяется все новыми платежами налогового характера.[29]

Усложняются формы отчетности, и увеличивается частота составления, а также растет размер штрафов. Так, с 2016 года предприниматели обязаны ежемесячно составлять и сдавать отчетность в Пенсионный фонд России (вместо раза в квартал, как было ранее) и ежеквартально (вместо 1 раза в год) отчетность по НДФЛ.

Практика применения новых законов в сфере малого бизнеса зачастую приводит к проблемам, препятствующим его нормальному функционированию.[30]

Также недостаточно эффективной является деятельность малых предприятий с точки зрения формирования бюджета, несмотря на то, что к 2014 гг. налоговые поступления по спецрежимам в консолидированный бюджет РФ увеличивались на 7% по сравнению с 2013 г. в общей структуре консолидированного бюджета они не составляют и 1 %.[31]

Проанализируем влияние новых законов на динамику доходов консолидированного бюджета РФ за последние 3 года. В течение 2014-2016 гг. налоговые поступления от специальных налоговых режимов имеют положительную тенденцию (см. рис. 2.1).[32] В 2015 г. доходы бюджетов от специальных налоговых режимов увеличились на 7,93% (21,51 млн руб.) и составили 292,80 млн руб. В 2016 г. прирост достиг 7,6% (22,25 млн руб.), в результате налоговые поступления составили 315,05 млн руб.[33] Анализ упрощенной системы налогообложения показал, что с ростом выручки налоговое бремя на бизнес значительно снижается, а чистая прибыль предприятия значительно увеличивается (см. рис. 2.2).

Рис. 2.1. Динамика налоговых поступлений по специальным налоговым режимам в консолидированный бюджет РФ

Налоговая нагрузка при общеустановленной системе налогообложения, применяемой в настоящее время на многих предприятиях в России, при заданных условиях составила неизменное в обеих ситуациях значение. Чистая прибыль субъекта предпринимательства при этом увеличится в связи с увеличением оборота предприятия.[34]

Применение режима налогообложения УСНО с объектом «доходы минус расходы» представляется самым оптимальным решением, которое позволяет сократить налоговую нагрузку на бизнес в 4 раза при одновременном увеличении чистой прибыли предприятия по сравнению с ОСНО на 27% и 28%, соответственно, при различных значениях выручки предприятия.[35]

Расчеты показали, что система «Единый сельскохозяйственный налог (ЕСХН)» характеризуется самой низкой налоговой нагрузкой для тех предприятий, чья рентабельность остается на низком уровне. Это обусловлено 6% ставкой налога. Однако применение данного спец режима ограничено отраслевой принадлежностью предприятия.[36]

Рис. 2.2. Расчет налоговой нагрузки при ОСНО, УСНО и ЕСХН

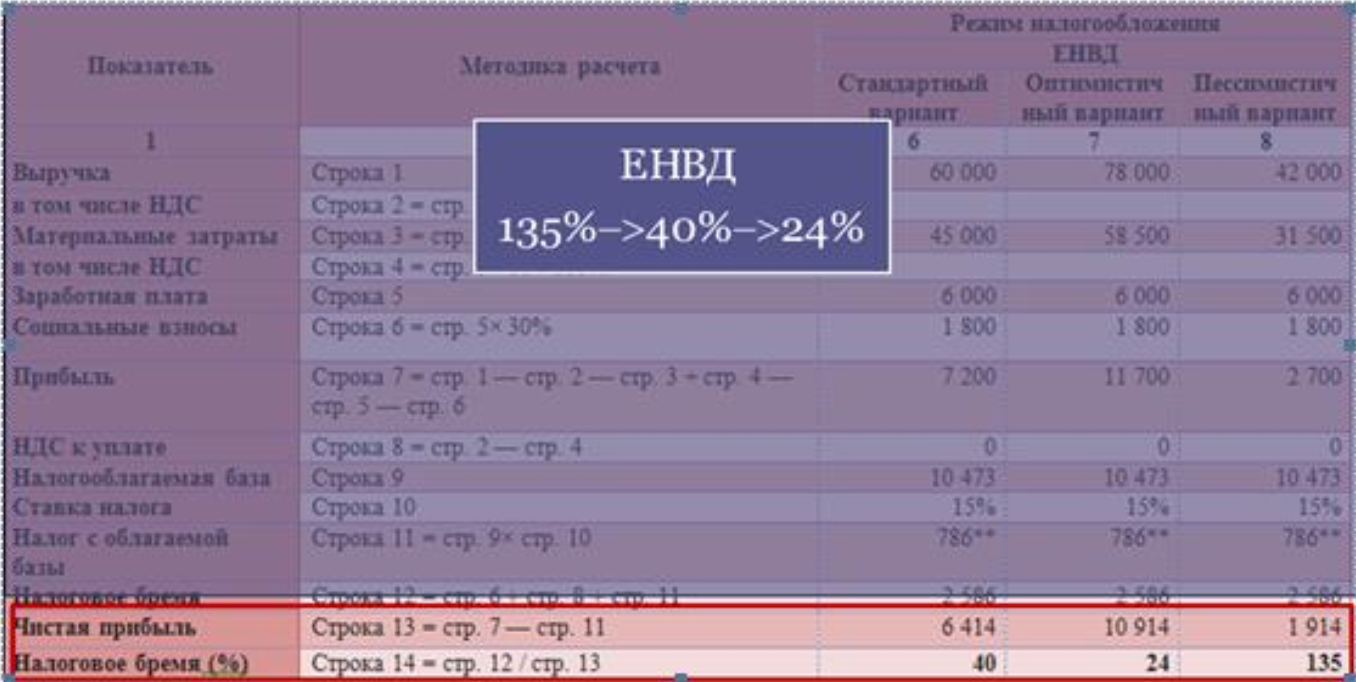

Расчеты показали, что при фиксированной величине ЕНВД размер налоговой нагрузки в абсолютном выражении одинаков. Анализ относительного показателя налогового бремени, позволяет сделать вывод о том, что его величина напрямую связана с финансовыми результатами хозяйственной деятельности организации (см. рис. 2.3).[37]

Рис. 2.3. Расчет налоговой нагрузки при применении системы «ЕНВД»

Таким образом, можно сформулировать следующие рекомендации по выбору оптимальной системы налогообложения[38]:

- для вновь образованных субъектов малого бизнеса и предприятий с невысокой рентабельностью самым выгодным вариантом является выбор гибкой упрощенной системы налогообложения;

- для предприятий - производителей сельскохозяйственной продукции оптимальным представляется применение специального режима «ЕСХН»;

- если хозяйственная деятельность организации налажена должным образом и показывает высокую рентабельность, то резонным является выбор системы «ЕНВД», которая позволит не облагать налогом доход, превышающий вмененный. Для стартаппов данная система налогообложения не гарантирует минимальность нагрузки на бизнес;

- эффективное ведение бизнеса невозможно без отслеживания новации в налоговой системе, так как они могут оказать влияние на величину налогового бремени, поэтому предпринимателям следует периодически проводить мониторинг изменений в нормативно-правовой среде функционирования малого бизнеса.

2.2.Место федеральных налогов и сборов в налоговой системе РФ на современном этапе

Каждый человек, проживающий на территории Российской Федерации, а также предприятие или организация любой организационно-правовой формы со всеми своими филиалами и представительствами, если таковые имеются, находящееся на территории страны или вне ее пределов, но осуществляющих деятельность на территории Российской Федерации, признаваемые в соответствии с Налоговым Кодексом Российской Федерации (НК РФ)[39] налогоплательщиками, обязаны уплачивать законно установленные налоги и сборы в бюджет государства. Действующим законодательством предусмотрено деление всех налогов и сборов на 3 группы: федеральные, региональные, местные.[40]

В настоящем пункте хотелось бы обратить внимание на ту группу налогов и сборов, которые непосредственно касаются большинства налогоплательщиков и обязательны к уплате ими, вне зависимости от места их проживания на территории РФ - федеральные налоги. Согласно НК РФ[41], ст. 12, федеральными налогами и сборами признаются налоги и сборы, установленные Налоговым кодексом в ст. 13, обязательные к уплате на всей территории страны за исключением тех случаев, когда организация или индивидуальный предприниматель применяют для осуществления своей деятельности один из специальных налоговых режимов, определяющий особый порядок уплаты налогов. Так, к федеральным налогам и сборам относятся следующие:[42]

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина.

Далее дадим общую информацию по каждому из перечисленных налогов, обращая внимание на следующие обязательные пункты: кто является налогоплательщиком, что является объектом налогообложения и налоговой базой для исчисления налога, налоговый период, ставки по налогу, порядок и сроки уплаты налога, сроки предоставления налоговой декларации.[43]

Первый налог, который мы рассмотрим, будет налог на добавленную стоимость (НДС). Налогоплательщиками НДС, согласно действующему законодательству, признаются организации и индивидуальные предприятия, а также лица, которые осуществляют перемещение товаров через таможенную границу РФ.[44] В отношении первых двух категорий налогоплательщиков может быть предоставлено освобождение от уплаты налога сроком на 1 год, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ и услуг) без учета налога не превысила в совокупности 2 миллиона рублей.[45]

Объектом налогообложения по данному налогу являются следующие операции (ст. 146 НК РФ): реализация товаров (работ и услуг) на территории РФ; передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (таможенная территория РФ).

Однако стоит упомянуть, что есть перечень операций, которые законодательно не подлежат налогообложению: операции связанные с обращением валюты, передачей имущества правопреемникам, наследование имущества и другие. Они перечислены в ст. 149 НК РФ.[46]

Налоговой базой по НДС является выручка от реализации, определяемая путем суммирования всех доходов, связанных с расчетами по оплате товаров (работ и услуг), имущественных прав, полученных налогоплательщиков в денежной и/или натуральной форме, включая оплату ценными бумагами. Если реализуемые товары относятся к товарам, помещенным под таможенный режим, либо к детским или продовольственным товарам, либо к фармацевтическим средствам или другим товарам, на которые определены специальные ставки 0 % и 10 %, а также есть товары, облагаемые обычной 18-процентной ставкой, то налоговая база определяется отдельно по каждому виду товара, путем перемножения налоговой базы и соответствующей ставки процента.[47]

Следующий налог - налог на доходы физических лиц (НДФЛ). Налогоплательщиками подоходного налога признаются физические лица, являющиеся налоговыми резидентами РФ (фактически проживающие на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев), а также физические лица, получающие доход от источников в РФ, но не являющиеся налоговыми резидентами.

Объектом налогообложения является суммарный доход, полученный налогоплательщиками: от источников в РФ и/или за пределами РФ - для налоговых резидентов; от источников в РФ - для иностранных граждан.[48]

Налоговая база по НДФЛ определяется как суммарный доход налогоплательщика, уменьшенный на сумму налоговых вычетов, представленных в ст. 218-221 НК РФ - стандартные, социальные, профессиональные и имущественные налоговые вычеты, либо иные вычеты, установленные судом или законодательством. В случае применения различных налоговых ставок (ст. 224 НК РФ), налоговая база рассчитывается по каждому доходу отдельно путем перемножения налоговой базы и соответствующей ставки процента.[49]

Акцизы. Налогоплательщиками данного налога в соответствии с ст. 179 НК РФ признаются организации и индивидуальные предприниматели (ИП), а также лица, осуществляющие перемещение товаров через таможенную границу Евразийского экономического союза, если все они совершают операции с подакцизной продукцией. К подакцизной продукции относятся такие товары как этиловый спирт, спиртосодержащая продукция, табачная продукция, алкогольная продукция, дизельное топливо и другая продукция, перечисленная в ст. 181 НК РФ.[50]

Объектом налогообложения признается перечень операций, представленных в ст. 182 НК РФ, включая операции по реализации подакцизных товаров, их передаче в качестве уставного капитала, их передаче для собственных нужд, получение прямогонного бензина организацией и другие.[51]

При определении налоговой базы используют твердые (сумма за 1 единицу измерения) налоговые ставки в случае, если продукция представлена в натуральном выражении, и адвалорные (в процентах) налоговые ставки, когда подакцизная продукция имеет стоимостное выражение без учета акцизов и НДС. Соответственно налоговая база перемножается на соответствующую ставку налога (ст. 187 НК РФ).[52]

Информация о налоговом и отчетном периодах, ставках по налогу, порядку и сроках уплаты налога, сроках предоставления налоговой декларации по рассмотренным налогам (НДС, НДФЛ и акцизы) представлены ниже (табл. 2.1).[53]

Таблица 2.1

Порядок исчисления и уплаты НДС, НДФЛ и акцизов

|

НДС |

НДФЛ |

Акцизы |

|

|

Налоговый период |

Квартал |

Календарный год |

Календарный год |

|

Отчетный период |

Месяц |

Месяц |

Месяц |

|

Ставка по налогу |

0 %, 10 %, 18 % |

9 %, 13 %, 15 %, 30 %, 35 % |

Твердая и адвалорная ставки установлены для каждого вида продукции в ст. 193 НК РФ |

|

Исчисление налога |

Налогоплательщиками составляется счет-фактура |

Сумма налога исчисляется налоговыми агентами |

Сумма налога исчисляется налогоплательщиками |

|

Дата подачи налоговой декларации |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее 30 апреля года, следующего за истекшим налоговым периодом - для ИП и лиц, занимающихся частной практикой |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом, или в соответствии со ст. 204 НК РФ |

|

Срок уплаты налога |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее дня, следующего за днем выплаты дохода налогоплательщику |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом (ст 204 НК РФ) |

Налог на прибыль организаций выплачивают следующие категории лиц: российские организации и иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и/или получающие доход от источников в РФ.[54]

Объектом налогообложения при этом признается прибыль, получаемая налогоплательщиком: для российских организаций - доходы, уменьшенные на величину расходов; для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства - полученные через представительства доходы, уменьшенные на величину расходов, произведенными этими представительствами; для иностранных организаций, получающих доход от источников в РФ - доход, полученный от источников в РФ. Налоговая база представляет собой денежное выражение прибыли.

Налог на добычу полезных ископаемых - пятый федеральный налог. Его уплачивают организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ.[55]

Объектом налогообложения по данному налогу признаются полезные ископаемые, добытые из недр на территории РФ; полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если это извлечение подлежит лицензированию; полезные ископаемые, добытые из недр на территории за пределами РФ, если эта территория находится под юрисдикцией РФ или арендуется у иностранных государств (ст. 336 НК РФ).[56]

Налоговую базу налогоплательщик определяет для каждого вида добытого полезного ископаемого, включая полезные компоненты, извлекаемые из недр попутно при добыче основного полезного ископаемого. В отношении добытых полезных ископаемых, для которых установлена специфическая налоговая ставка либо ставка налога рассчитывается с учетом коэффициента, налоговая база определяется в зависимости от стоимостного или натурального выражения объекта налогообложения применительно к каждой налоговой ставке (ст. 338 и ст. 342 НК РФ).[57]

Водный налог подлежит уплате следующими категориями лиц: организации, физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ и не осуществляющие водопользование на основании договоров водопользования согласно Водному Кодексу РФ. Объектом налогообложения признаются следующие виды водопользования: забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование для целей гидроэнергетики; использования для целей сплава древесины в плотах и кошелях. Для каждого объекта налогообложения налоговая база определяется путем его умножения на соответствующую налоговую ставку согласно ст. 333.10 и ст. 333.12 НК РФ.[58]

Информация о налоговом периоде, ставках по налогу, порядке и сроках уплаты налога, сроках предоставления налоговой декларации по выше представленным налогам представлена в таблице 2.2.[59]

Таблица 2.2

Порядок и сроки уплаты налога на прибыль организации, налога на добычу полезных ископаемых и водного налога

|

Налог на прибыль организаций |

Налог на добычу полезных ископаемых |

Водный налог |

|

|

Налоговый период |

Календарный год |

Календарный месяц |

Квартал |

|

Отчетный период |

I квартал, полугодие, 9 месяцев |

- |

- |

|

Ставка по налогу |

0 %, 9 %, 15 %, 20 % (2 % - в федеральный бюджет; 18 % - в бюджет субъекта РФ, где эта ставка может быть снижена) |

Определяется согласно ст. 342 НК РФ |

Определяется согласно ст 333.12 НК РФ |

|

Исчисление налога |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

Сумма налога исчисляется налогоплательщиками |

|

Дата подачи налоговой декларации |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее последнего числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

|

Срок уплаты налога |

Не позднее 28 календарных дней со дня окончания соответствующего отчетного периода |

Не позднее 25 числа месяца, следующего за истекшим налоговым периодом |

Не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов взимаются с организаций и физических лиц, в том числе индивидуальных предпринимателей, получающих в установленном порядке разрешение на добычу объектов животного мира или на добычу (вылов) водных биологических ресурсов на территории РФ и специальных зонах (ст. 333.1 НК РФ).[60]

Объектами налогообложения по данному сбору являются объекты животного мира и водных биологических ресурсов, установленные перечнем ст. 333.3 НК РФ[61]. Сумма сбора за пользование объектом налогообложения исчисляется путем умножения количества объектов на ставку сбора.[62]

Ежемесячно, не позднее 20-го числа, налогоплательщики выплачивают сбор до момента окончания выданного им соответствующего разрешения. Необходимые сведения предоставляются в налоговую не позднее 5-го числа каждого месяца. Государственная пошлина представляет собой сбор, взимаемый с лиц, признаваемых налогоплательщиками данного сбора, при их обращении в органы, уполномоченные в соответствии с законодательством РФ, за совершением в отношении этих лиц юридически значимых действий. К таким действиям относятся обращение в суды общей юрисдикции, арбитражные суды, обращение к нотариусу, государственная регистрация организаций и другие. Налогоплательщиками признаются организации и физические лица, если они обращаются за совершением юридически значимых действий или выступают ответчиками в судах с учетом принятия решения судом не в их пользу (ст. 333.17 НК РФ).

Размеры государственной пошлины устанавливаются в зависимости от совершаемого юридически значимого действия ст. 333.19-333.34 НК РФ. Уплачивается налогоплательщиком до или после совершения юридически значимого действия согласно ст. 333.18 НК РФ.[63]

Для наиболее наглядного представления о поступлениях федеральных налогов и сборов в консолидированный бюджет РФ были взяты и проанализированы данные с официального сайта ФНС за период с 2011 по 2016 года на конец года.[64]

За изучаемый период наблюдалось увеличение поступлений федеральных налогов в целом на 3501,3 млрд. рублей. В наибольшей степени с 2011 по 2016 гг. увеличилось поступление государственной пошлины на 81,6 %, что составило на конец периода 36,5 млрд. руб. С подакцизной продукции в 2016 г. было получено в качестве поступлений в консолидированный бюджет РФ на 416,6 млрд. руб. (на 68,9 %) больше, чем в 2011 г.[65] Значительное увеличение поступлений в бюджет за анализируемый период наблюдалось по налогу на добычу полезных ископаемых на 1184,3 млрд. руб. (на 57,98 %).В период с 2011 по 2016 гг. объем налоговых поступлений в бюджет сократился только по водному налогу на 1,3 млрд. руб. (на 33,9 %) и по сборам за пользование объектами животного мира и за пользование объектами водных биологических ресурсов на 6,6 млн. руб. (на 0,3 %).За анализируемый период доля федеральных налогов и сборов в общей сумме федеральных налоговых поступлений претерпела ряд изменений.[66] Наибольший удельный вес в доходах, полученных за счет федеральных налогов и сборов, в 2011 г. составлял налог на прибыль организаций (25,9 %),а в 2016 г. - налог на добычу полезных ископаемых (26,3 %). Доля налога на прибыль организаций сократилась до 21,2 %. [67]Удельный вес НДФЛ и НДС за изучаемый период практически не изменилась: по НДФЛ в 2011 г. - 22,7 %, а в 2016 г. - 22,85 %; по НДС в 2011 г. - 21 %, а в 2016 г. - 21,1 % (рис. 3.1 и 3.2).[68]

Рис. 3.1. Доля федеральных налогов в общем объеме федеральных налоговых поступлений за 2011 г.

Рис. 3.2. Доля федеральных налогов в общем объеме федеральных налоговых поступлений за 2016 г.

В настоящее время налоги становятся наиболее действенным инструментом регулирования развивающихся экономических отношений. Федеральные налоги и сборы составляют большую часть от всех поступлений, формирующих доходную часть бюджета РФ. Именно они обеспечивают большую часть всех расходов государства на общегосударственное управление, национальную оборону и безопасность страны, охрану окружающей среды, образование, национальную экономику, культуру, здравоохранение и другие государственные расходы.

Глава 3. Разработка направлений совершенствования налоговой политики РФ

3.1. Совершенствования действующей в РФ системы налогового регулирования предпринимательской деятельности

В Российской Федерации действия участников экономического процесса определяются в Гражданском кодексе РФ понятиями «коммерческой деятельности» и «предпринимательской деятельности».[69]

Как установлено ст. 11 НК РФ, субъект налога на прибыль, это - «юридические лица, образованные в соответствии с законодательством Российской Федерации», «иностранные юридические лица», а также «компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации».[70]

В этой же главе определяется и объект обложения налога на прибыль. При этом конкретно объект обложения определяется двояким образом: как «доход, уменьшенный на величину произведенных расходов» - для российских организаций и для «иностранных организаций, осуществляющих деятельность в РФ через постоянное представительство», и как доход, «полученный из источников в РФ» - для «иных иностранных организаций» (ст. 247 НК РФ). Как мы видим, в первом случае речь идет о чистом доходе, а во втором - уже о валовом доходе - общей сумме дохода, полученного из какого-либо «источника в РФ»[71]. Таким образом, в этом втором случае понятие «дохода» как объекта обложения налогом на прибыль фактически сближается с понятием «валовой выручки» предприятия - от реализации им товаров, работ или услуг (ст. 248 НК РФ).[72]

Но такое понимание дохода уже оказывается в прямом противоречии с определением «дохода», установленным в ст. 41 НК РФ - «экономическая выгода в денежной или натуральной форме». Как очевидно, далеко не всегда получение выручки от продажи товаров или услуг приносит выгоду предприятию; вполне может случаться ситуации, когда такие продажи осуществляются не с выгодой, а с убытком.[73]

В отношении доходов, «полученных от источников в РФ» понятие «дохода» получает еще одно, также отличающееся от понятия «прибыли», и уже экономически принципиально иное значение - как платежи, получаемые иностранной организацией не в связи с «ее деятельностью в РФ через постоянное представительство».Такие платежи, как очевидно, также вовсе не обязательно могут совпадать с «доходом» в смысле ст. 41 НК РФ, однако применение механизма расчета чистого дохода (за счет вычета связанных с его получением расходов) предусмотрено только в отношении «доходов» от продажи недвижимого имущества и акций компаний, владеющих таким имуществом.[74]

Не признается право такого вычета ни для платежей за использование прав на объекты интеллектуальной собственности, ни для арендных и иных платежей за использование имущества, ни для доходов от международных перевозок. При этом понять мотивы такой дифференциации, предложенной российским законодателем, нелегко - особенно, если принять во внимание, что наиболее жесткий режим (обложение по полной сумме платежа) установлен в отношении такой затратной деятельности, как, например, перевозки грузов и людей, а полное освобождение от удержания налога предоставлено премиям по перестрахованию и выплатам тантьем - операциям, активно используемым для скрытого вывоза капиталов из РФ (ст. 309 НК РФ).[75]

Таким образом, в одном и том же законодательном документе термин «доход» применяется в четырех совершенно разных значениях - как реальный прирост имущества (капитала) налогоплательщика («экономическая выгода»), как простая разница доходов и расходов, как концептуальное понятие учетной (балансовой) прибыли и как «платеж» (операция перевода денежных средств с одного счета на другой.[76]

Такая разноплановость и неустойчивость в трактовке одного из самых важнейших понятий современного налогового права, естественно, не может не отражаться неблагоприятно и на конкретной практике применения налогового законодательства налоговыми органами. При этом, если в западных странах подобные недостатки в налоговых законах все же устраняются судебной практикой (суды в этих странах все разночтения и неувязки в налоговых законах всегда трактуют, во-первых, с учета приоритета интересов налогоплательщиков, и, во-вторых, исходя из общих соображений здравого смысла и налоговой справедливости), то в России эта проблема усугубляется как отсутствием опыта и недостаточной квалификацией основной массы судейского корпуса в вопросах налогообложения, так и отсутствием обычая всегда прибегать к здравому смыслу - при решении судом спорных вопросов и при трактовке или применении разного рода «темных мест» в законодательстве.[77]

Другая проблема связана с тем, что исчисление прибыли от коммерческой (предпринимательской) деятельности согласно действующему законодательству, регулируется разными главами НК РФ: отдельно, для юридических и физических лиц. При этом и налогообложение доходов, переводимых за рубеж, также регулируется раздельно - для юридических и физических лиц. А здесь трудности возникают в связи с тем, что для налоговых органов не всегда возможно получить точные сведения о том, кто является конечным получателем дохода - юридическое или физическое лицо.[78]

Между тем, необходимо подчеркнуть, что во всех развитых странах все эти налоговые режимы унифицированы, и целесообразность такого унифицирования также и для России не вызывает, на наш взгляд, никакого сомнения. В этих условиях, для России, на наш взгляд, представляется необходимым безотлагательно перейти к единому концептуальному и расчетному (учетному) понятию «прибыли» - независимо от правового и финансового статуса лиц, осуществляющих деятельность в целях получения экономической выгоды, от вида (способа осуществления) такой деятельности и от сферы этой деятельности.[79]

На практике эта мера может быть реализована двумя способами: либо путем включения в первую (общую) часть Налогового кодекса отдельной главы, исчерпывающим образом описывающей «прибыль» как объект обложения для целей применения любого из налогов, охваченных НК; либо путем формирования единого «массива» законодательства о подоходном налогообложении (в рамках одной единой главы НК или в нескольких взаимосогласованных главах).Более легким представляется первый способ, но более верным, учитывая современные тенденции в развитии налогообложения, следует признать второй способ. В этом случае можно предложить и общий переход - к единой системе подоходного налогообложения.[80] В рамках такого перехода вместо «зарплатных» налогов на отдельные виды налогов, предусматривающих применение слабо согласованных между собой и малообоснованных налоговых норм и правил, нужно будет принять за основу системный подход и перейти к формированию общего законодательного массива подоходного налогообложения, с тщательно продуманной общей «иерархией» налоговых ставок и с созданием специальной фискальной «сети», гарантирующей от вывоза доходов из России без соответствующего их налогообложения, и т.д.[81]

При этом весь этот нормативно-законодательный массив должен быть обеспечен единым инструментарием общих понятий, критериев и терминов, унифицированным порядком учета, контроля и санкций в отношении любых получателей доходов, как предприятий, так и граждан, как иностранных, так и национальных. И здесь можно отметить, что определенный задел для таких работ уже имеется, это - текстуальная и нормативная база международных налоговых соглашений, заключенных РФ с другими странами.[82]

Действительно, несмотря на то, что эти соглашения с момента их ратификации и введения в силу представляют собой неотъемлемую часть российского налогового законодательства (причем нормы этих налоговых соглашений в случае расхождений имеют приоритет перед нормами Налогового кодекса РФ), однако пока их влияние на внутренние законодательства мало ощутимо -особенно, в позитивном плане. Заметнее как раз обратная тенденция - когда определенные идеи и методы, свойственные сфере международных налоговых отношений, просто копируются российским законодателем, без учета их пользы и применимости в российских условиях (например, положения о консолидированном налогоплательщике.[83] Все эти вопросы упорядочивания налогообложения сейчас имеют не только чисто фискальное значение, но они одновременно направлены и на реализацию главной функции государства в рыночной экономике - способствовать созданию наилучших условий для развития национального производства товаров и услуг с повышенным уровнем добавленной стоимости.

3.2. Реформирование налоговой системы, с целью увеличения поступлений в бюджет РФ

Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных источников формирования государственных финансов, а, следовательно, оказывают непосредственное влияние на социально-политическое положение в стране.[84]

Основными целями реформирования налоговой системы в РФ являются:

- обеспечение необходимо стране дохода, а именно создание профицитного бюджета, позволяющего обеспечить все растущие суверенные и социальные расходы (сбалансированность бюджета);

- повышение справедливости и эффективности налогообложения;

- развитие фискального федерализма, при котором развивается трансфертов в региональные и муниципальные бюджеты.

Основными задачами реформирования - является увеличение собираемости налогов и сборов с юридических и физических лиц, за счет внедрения инновационных технологий, позволяющих вести прозрачный фискальный контроль над оборотными и налогооблагаемыми доходами предприятий и граждан, а также децентрализация налоговых поступлений, т.е. переход части налоговых доходов в региональные и местные бюджеты.[85]

Еще одной важной задачей реформирования налоговой системы является перераспределение налогового бремени из сферы производства в сферу потребления. Т.е. снижение налоговой нагрузки на производителей, с целью увеличения возможности их развития и перенос налогообложения на розничных продавцов.[86] В конечной цене товаров, работ и услуг, реализуемых населению, сосредоточены все налоги, сборы и платежи, уплаченные в сфере производства и реализации продукции. МНС России предлагает перераспределить их по цепочке из сферы производства в сферы потребления, не увеличивая общей суммы налогов в цене.[87]

В настоящее время государственная власть постоянно реформирует систему налогообложения. Еще недавно фискальный контроль со стороны государства, осуществлялся достаточно слабо, существовало огромное количество «лазеек» ухода от налогов, которыми пользовались почти все организации и граждане. Слабый контроль безусловно влиял на развитие «теневой экономики», что не способствовало собираемости налогов.[88]

На сегодняшний день появление и развитие компьютерных технологий позволяют упростить процесс контроля деятельности предприятий и граждан, за счет автоматизации обработки данных.

Так, еще недавно, вся отчетность составлялась на бумажных носителях, что в значительной степени усложняло проверку данных и требовало большого числа служащих для данной обработки. В связи с появлением электронно-цифровой подписи (ЭЦП), данные передаются в государственные органы в электронном виде, что позволяет систематизировать информацию и обрабатывать её при помощи компьютеров, а также исключить «человеческий фактор», влияющий на корректность данных.

Важнейшим изменением в системе сбора доходов бюджета, является реорганизация органов государственной власти. В 2015 году в ведение Министерства финансов РФ были переведены Федеральная таможенная служба (ФТС) и Федеральная служба регулирования алкогольного рынка (ФСРАР). Данные ведомства, наравне с Федеральной налоговой службой (ФНС) являлись органами, отвечающими за поступления бюджет РФ. [89]ФТС - за счет сборов таможенных пошлин при экспорте и импорте товаров, а также НДС на ввозимые товары. ФСРАР - за счет контроля сбора акцизов на алкогольную продукцию. Таким образом, Министерство финансов стало осуществлять полный контроль над поступлениями налогов и сборов в бюджет РФ.[90]

Одновременно с данными мерами были внедрены системы электронного контроля [91]:

- в ФНС - система электронной обработки и сопоставления счетов- фактур, позволяющей осуществлять оперативный контроль между выставленными и полученными счетами фактур между контрагентами. Внедрение данной системы позволяет крайне быстро обнаружить расхождения между задекларированными данными и выявить расхождения, усилив тем самым фискальную функцию ФНС.

- в ФТС - «Единая система администрирования налоговых и неналоговых платежей», в которой фиксируются все операции при совершении таможенных процедур, и соответственно оплаты всех таможенных пошлин, налогов и сборов от каждого контрагента участника ВЭД.

- в ФСРАР - «Единая государственная автоматизированная информационная система», позволяющая отслеживать реализацию всей алкогольной продукции от производителя, до конечного потребителя, и, как следствие, контроль начисления акцизов и ликвидацию контрафактной продукции.

Важной составляющей реформы налогообложения должно являться снижение налогового бремени с налогоплательщиков, поскольку высокие налоги негативно влияют на развитие бизнеса, и, как следствие на увеличение производства и рост ВВП.[92]

Государство оказывает значительную поддержку в развитии предпринимательству за счет реализации проектов по вмененному и упрощенному налогообложению. Так, например, небольшие фирмы и индивидуальные предприниматели могут применять упрощенную систему налогообложения. При такой системе предприниматель оплачивает только один налог, при этом, ставка налога весьма невысока. Это может быть 6% от оборота, или 15% от суммы прибыли, по системе доходы минус расходы.

Также наличие небольших компаний и частных предпринимателей весьма эффективно влияет на конкуренцию, что, безусловно, не может не сказываться на повышение конкурентоспособности и развитие экономики страны в целом, а также на эластичность спроса и предложения.[93]

Реформирование налоговой системы в РФ носит уверенный характер. В целом по миру, налоги в нашей стране не высокие, в развитых странах количество уплачиваемых налогов, как привило, значительно выше. Но основная проблема реформирования состоит в том, что в стране недостаточное количество малых и средних предприятий, которые должны являться основой для формирования стабильной системы налогообложения, и, как следствие снижения зависимости от макроэкономических показателей экономики и состояния крупнейших налогоплательщиков.[94]

Таким образом, государство должно позаботиться о развитии предпринимательства, за счет эффективного существования которого могут быть значительно увеличены налоговые поступления в бюджет Российской Федерации. Для этого необходимо создание позитивного инвестиционного климата, направленного на развитие малых и средних предприятий, способных осуществлять налоговые платежи, создавать рабочие места и тем самым способствовать общему улучшению экономики Российской Федерации и снижению влияния мировой конъюнктуры.

Заключение

Налоги и сборы, устанавливаемые в Российской Федерации, могут быть федеральными, региональными и местными. Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории страны.

Роль налоговой системы является значительной в обеспечении эффективности процессов поступления финансовых средств в государственный бюджет в части регулирования не только социальной, но и других областей развития России.

Таким образом, можно сформулировать следующие рекомендации по выбору оптимальной системы налогообложения:

- для вновь образованных субъектов малого бизнеса и предприятий с невысокой рентабельностью самым выгодным вариантом является выбор гибкой упрощенной системы налогообложения;

- для предприятий - производителей сельскохозяйственной продукции оптимальным представляется применение специального режима «ЕСХН»;

- если хозяйственная деятельность организации налажена должным образом и показывает высокую рентабельность, то резонным является выбор системы «ЕНВД», которая позволит не облагать налогом доход, превышающий вмененный. Для старт- аппов данная система налогообложения не гарантирует минимальность нагрузки на бизнес;

- эффективное ведение бизнеса невозможно без отслеживания новации в налоговой системе, так как они могут оказать влияние на величину налогового бремени, поэтому предпринимателям следует периодически проводить мониторинг изменений в нормативно-правовой среде функционирования малого бизнеса.

В настоящее время налоги становятся наиболее действенным инструментом регулирования развивающихся экономических отношений. Федеральные налоги и сборы составляют большую часть от всех поступлений, формирующих доходную часть бюджета РФ. Именно они обеспечивают большую часть всех расходов государства на общегосударственное управление, национальную оборону и безопасность страны, охрану окружающей среды, образование, национальную экономику, культуру, здравоохранение и другие государственные расходы.

Государство должно позаботиться о развитии предпринимательства, за счет эффективного существования которого могут быть значительно увеличены налоговые поступления в бюджет Российской Федерации. Для этого необходимо создание позитивного инвестиционного климата, направленного на развитие малых и средних предприятий, способных осуществлять налоговые платежи, создавать рабочие места и тем самым способствовать общему улучшению экономики Российской Федерации и снижению влияния мировой конъюнктуры.

Список использованной литературы

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Гражданский кодекс Российской Федерации (часть третья)" от 26.11.2001 N 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)// Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 03.07.2016, с изм. от 13.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Налоговый кодекс Российской Федерации(часть первая)"от31.07.1998N146-ФЗ(ред.от28.12.2016)// Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

- "Налоговый кодекс Российской Федерации(часть вторая)"от05.08.2000N117-ФЗ(ред.от28.12.2016)(сизм.идоп.,вступ.всилус01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/(дата обращения: 02.03.2017)

О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) [Электронный ресурс] — Режим доступа: http://www.consultant.ru. (Дата обращения: 02.03.2017).

- Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с.

- Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882.

- Барулин С.В. Финансы: учебник / С.В. Барулин. - 2 - е изд., стер. - М.: КНОРУС, 2015. - 640 с.

- Бушев А.Ю., Макарова О.А., Попондопуло В.Ф. Коммерческое право зарубежных стран. Учебное пособие. Гл. ред.: Строганова Е. С.-Пб.: Питер, 2016. 288 с.

- Васильев Е.А., Зайцева В.В., Нарышкина Р.Л., Свядосц Ю.И. Гражданское и торговое право капиталистических государств. Отв. ред.: Нарышкина Р.Л. М.: Междунар. отношения, 2015. Ч. 1. 288 с.

- Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с.

- МСП готовы к росту / ВНЕШЭКОНОМБАНК // Банк развития Корпоративный журнал Внешэкономбанка. — 2014. — №1 (6) — С. 6-10.

- Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс.

- Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017).

- Официальный сайт Министерства финансов Российской федерации, [Электронный ресурс] — Режим доступа: http: //minfin.ru/ru/(Дата обращения: 02.03.2017)

- Официальный сайт Федеральной налоговой службы [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn77/related_activities/sta- tistics_and_analytics/forms/#.(Дата обращения: 02.03.2017).

- Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017).

- Сайт «Академик». Демографические тенденции России. [Электронный ресурс] — Режим доступа: http: //dic.academic.ru/dic. nsf/ruwiki/891681(Дата обращения: 02.03.2017).

- Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития. Социально - экономические явления и процесс. 2014. № 4 (62). С. 106 - 110.

- Шмален Г. Основы и проблемы экономики предприятия: Учеб. Пер. с нем. Под ред. А. Г. Поршнева. М.: Финансы и статистика, 2015. 150 с.

-

Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с. ↑

-

Шмален Г. Основы и проблемы экономики предприятия: Учеб. Пер. с нем. Под ред. А. Г. Поршнева. М.: Финансы и статистика, 2015. 150 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с. ↑

-

Бушев А.Ю., Макарова О.А., Попондопуло В.Ф. Коммерческое право зарубежных стран. Учебное пособие. Гл. ред.: Строганова Е. С.-Пб.: Питер, 2016. 288 с. ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Васильев Е.А., Зайцева В.В., Нарышкина Р.Л., Свядосц Ю.И. Гражданское и торговое право капиталистических государств. Отв. ред.: Нарышкина Р.Л. М.: Междунар. отношения, 2015. Ч. 1. 288 с. ↑

-

МСП готовы к росту / ВНЕШЭКОНОМБАНК // Банк развития Корпоративный журнал Внешэкономбанка. — 2014. — №1 (6) — С. 6-10. ↑

-

Там же ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Официальный сайт Министерства финансов Российской федерации, [Электронный ресурс] — Режим доступа: http: //minfin.ru/ru/ (Дата обращения: 02.03.2017) ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Там же. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Барулин С.В. Финансы: учебник / С.В. Барулин. - 2 - е изд., стер. - М.: КНОРУС, 2015. - 640 с. ↑

-

Там же ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Там же ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn77/related_activities/sta- tistics_and_analytics/forms/#.(Дата обращения: 02.03.2017). ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Барулин С.В. Финансы: учебник / С.В. Барулин. - 2 - е изд., стер. - М.: КНОРУС, 2015. - 640 с. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Там же ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420с. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Там же ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Там же ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Там же ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn77/related_activities/sta- tistics_and_analytics/forms/#.(Дата обращения: 02.03.2017). ↑

-

Васильев Е.А., Зайцева В.В., Нарышкина Р.Л., Свядосц Ю.И. Гражданское и торговое право капиталистических государств. Отв. ред.: Нарышкина Р.Л. М.: Междунар. отношения, 2015. Ч. 1. 288 с. ↑

-

Барулин С.В. Финансы: учебник / С.В. Барулин. - 2 - е изд., стер. - М.: КНОРУС, 2015. - 640 с. ↑

-

Там же ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Там же ↑

-

Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития. Социально - экономические явления и процесс. 2014. № 4 (62). С. 106 - 110. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Там же ↑

-

Шмален Г. Основы и проблемы экономики предприятия: Учеб. Пер. с нем. Под ред. А. Г. Поршнева. М.: Финансы и статистика, 2015. 150 с. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)// Консультант Плюс: Справочные правовые системы: Законодательство. [Электронный ресурс] — Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с. ↑

-

Собственная разработка ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) // Консультант Плюс: Справочные правовые системы: Законодательство. – Режим доступа: http: //www.consultant.ru/ (дата обращения: 02.03.2017) ↑

-

Там же ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Сайт «Академик». Демографические тенденции России. [Электронный ресурс] — Режим доступа: http: //dic.academic.ru/dic. nsf/ruwiki/891681 (Дата обращения: 02.03.2017). ↑

-

Бушев А.Ю., Макарова О.А., Попондопуло В.Ф. Коммерческое право зарубежных стран. Учебное пособие. Гл. ред.: Строганова Е. С.-Пб.: Питер, 2016. 288 с. ↑

-

Александров И.М. Налоги и налогообложение. Учебник. - М.: ИТК Дашков, 2013. - 420 с. ↑

-

Там же ↑

-

Васильев Е.А., Зайцева В.В., Нарышкина Р.Л., Свядосц Ю.И. Гражданское и торговое право капиталистических государств. Отв. ред.: Нарышкина Р.Л. М.: Междунар. отношения, 2015. Ч. 1. 288 с. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Там же ↑

-

Об эффективности режимов налогообложения [Электронный ресурс] — Режим доступа: http://www.klerk.ru. (Дата обращения: 02.03.2017). ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Там же ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Там же ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Кашин В.А. Кто содержит буржуазное государство: Подоход. налоги: как они используются против трудящихся. М.: Мысль 2016. 207 с. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Барулин С.В. Финансы: учебник / С.В. Барулин. - 2 - е изд., стер. - М.: КНОРУС, 2015. - 640 с. ↑

-

Налоги и налогообложение: учебник для прикладного бакалавриата / Под ред. Л.Я. Маршавиной, Л.А. Чайковской. - М.: Издательство Юрайт, 2014. - 503 с. - Серия: Бакалавр. Прикладной курс. ↑

-

Правовое регулирование деятельности предприятий малого и среднего бизнеса [Электронный ресурс] — Режим доступа: smb.gov.ru. (Дата обращения: 02.03.2017). ↑

- "Конкурентные стратегии фирм на внутреннем и мировом рынках"

- Учет безналичных денежных средств (Нормативное регулирование и задачи учета безналичных денежных средств)

- "Основные этапы формирования налогового учета в РФ (ООО «Тавил-ру» )"

- Исследование факторов, определяющих рыночную власть фирмы (Понятие и характеристика рыночной власти фирмы)

- Понятие и содержание налогов и налогового учета

- Управление поведением в конфликтных ситуациях (методы и приёмы урегулирования трудовых конфликтов)

- Основные функции в системе менеджмента (Функции системы менеджмента и их назначение)

- Стандарты управления проектами (Проектные отклонения. Риски, проблемы, изменения)

- Процедуры несостоятельности (банкротства) (Процедуры, применяемые в процессе несостоятельности (банкротства))

- Применение законодательства об интеллектуальной собственности в РФ

- Задачи нотариата (Характеристика законодательства и развитие нотариата)

- Первичные учетные документы (Формы первичных документов)