Организация заработной платы«Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования». Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования

Содержание:

ВВЕДЕНИЕ

В условиях современной рыночной экономики рынок труда входит в состав рынка факторов производств, на котором действуют различные системы вознаграждения за пользование экономическими ресурсами. Формой этой оплаты на рынке труда (или ценой труда) является заработная плата.

Проблема заработной платы является актуальной на данный момент, так как в условиях конкуренции любое предприятие заинтересовано в снижении издержек, а заработная плата является элементом себестоимости готовой продукции.

Практическая значимость данной работы заключается в предложенных в ней способах совершенствования заработной платы в организации.

Целью работы является изучение и закрепление теоретических основ организации заработной платы на предприятии.

Соответственно задачами для решения данной проблемы являются:

1) изучение теоретических аспектов организации заработной платы на предприятии;

2) определение понятия тарифной системы, форм и систем заработной платы.

3) анализ форм коллективного премирования;

4) анализ организации оплаты труда на примере конкретного предприятия.

Объектом исследования данной работы заработная плата. Предметом - организация и формы заработной платы. В процессе написания данной работы были использованы нормативные документы. Также были использованы труды российских исследователей, среди которых Р. А. Фатхутдинов, В.И. Титов, В.Я. Поздняков, В.М. Прудников и др. Нормативно-правовую основу исследования составили законодательные акты Российской Федерации, указы и постановления Президента и Правительства Российской Федерации, а также другие официальные документы.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

1 ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ

1.1 Сущность понятия «заработная плата» и особенности ее организации

Заработная плата представляет собой вознаграждение работодателя работнику за определенный труд. Заработная плата зависит от множества факторов: квалификация работника, сложность выполнения; количество и качество результатов труда; условия труда[1].

Таким образом, заработная плата каждого работника определяется индивидуально с учетом личного вклада и конечных результатов[2].

Заработная плата занимает большую долю в составе затрат организации и влияет на формирование себестоимости выпуска продукции или работ[3]. Поэтому организации учета оплаты труда требует выполнения определенных задач (Рис1.): приложение.

Главным нормативным документом, регулирующим трудовые отношения, является Трудовой Кодекс Российской Федерации (далее ТК РФ). В статье 56 ТК РФ содержится законодательное определение трудового договора как соглашения между работодателем и работником.

При этом определены два основных типа трудовых договоров: бессрочный, т.е. на неопределенный срок; срочный, т.е. на определенный срок не более 5 лет.

Кроме ТК РФ, учет и оплату заработной платы регулирует множество других нормативных документов, которые регламентирую сроки и порядок оплаты труда, определяют систему налогов и удержаний из заработной платы и другие аспекты учета[4].

На законодательном уровне устанавливается минимальный размер заработной платы. Заработная плата работников предприятий любых организационно-правовых форм – не может быть ниже минимального размера.

В тоже время, максимальный размер для заработной платы не предусмотрен. Выплата работникам заработной платы может производиться как в денежной форме, так и в натуральной. Чаще всего выплата происходит в денежной форме, в валюте Российской Федерации (в рублях) [5].

Форма оплаты труда может быть определена в коллективных или трудовых договорах при условии, что это не противоречит российскому законодательству.

Организацию заработной платы на предприятии определяют три взаимосвязанных и взаимозависимых элемента: тарифная система; нормирование труда; формы оплаты труда.

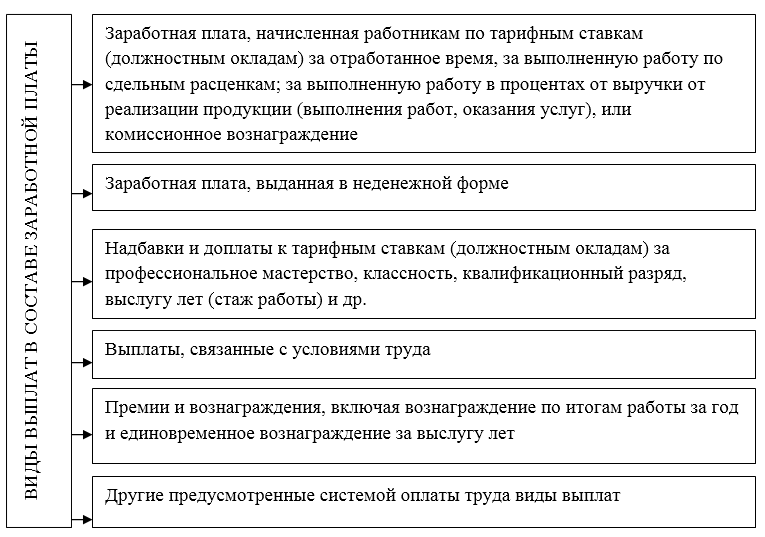

В расчет заработной платы включаются все предусмотренные системой оплаты труда виды выплат, которые применяются в организации (Рис.2): приложение.

После суммирования всех видов выплат, бухгалтер производит начисление социальных взносов и удерживает налог на доходы физических лиц из заработной платы работников.

Кроме того, бухгалтер может произвести вычеты по исполнительным листам, по заявлению работника и др. Выплата заработной платы работнику осуществляется не реже двух раз в месяц.

Хорошая система оплаты труда имеет следующие особенности:

1. Система должна быть справедливой как для работодателя, так и для работника.

2. Работник должен быть обеспечен гарантированной минимальной заработной платой на удовлетворительном уровне независимо от выполняемой им работы.

3. Работникам следует платить по заслугам. Эффективные работники должны иметь возможность получать больше заработной платы по сравнению с неэффективными работниками.

4. Квалифицированным работникам следует платить больше, чем неквалифицированным работникам.

5. Система должна обеспечивать равную оплату за равный труд.

3. Система должна быть гибкой, чтобы допускать необходимые изменения, которые могут возникнуть.

7. Система должна быть такой, чтобы минимизировать текучесть кадров, невыходы на работу и опоздание.

8. Система не должна нарушать какие-либо местные или национальные профсоюзные соглашения.

9. Система должна учитывать уровень заработной платы в той же области или отрасли.

10. Чтобы защитить реальную заработную плату от эрозии, уровень денежной заработной платы должен быть скорректирован с учетом изменения цен.

11. Система должна соотноситься с платежеспособностью организации.

12. Метод должен быть простым и понятным для работников.

13. Рабочие и профсоюзы работников должны быть надлежащим образом проинформированы о процедурах, используемых для установления ставок заработной платы, с тем чтобы в умах работников не возникало подозрений[6].

В заключение, система заработной платы должна в конечном итоге привести к росту производства, повышению качества продукции и удовлетворенности рабочей силой.

1.2 Формы и системы заработной платы: сущность и характеристика

При помощи заработной платы раскрываются определенные права и обязанности участников трудовых правоотношений по вопросам оплаты труда. Заработная плата представляет существенное условие найма, которое оговаривается участниками трудовых правоотношений, поэтому она является обязательной к применению[7].

Она является заработанной платой, в чем и заключается главное отличие между зарплатой и различными пособиями, доплатами, гарантийными и компенсационными выплатами и доходом, получаемым в результате трудовой деятельности. Следовательно, заработная плата является лишь частью стоимости продукта, которую заработал работник[8].

Минимальной заработной платой принято считать размер месячной оплаты за труд работнику, не имеющему квалификации, но полностью выполнившему свою норму рабочего времени, выполняя простую работу в нормальных условиях труда[9].

Размер минимальной оплаты труда устанавливается и регулируется федеральным законодательством. Компенсации, надбавки социальные и поощрительные выплаты в минимальный размер оплаты труда не входят.

Тарифной ставкой является размер оплаты труда, который является фиксированным и выплачивается работнику за выполнение работы определенной сложности за определенную единицу времени. Компенсационные, социальные и гарантийные выплаты при установлении тарифной ставки не учитываются.

Окладом (должностным окладом) принято считать размер оплаты труда, который также является фиксированным и выплачивается работнику за выполнение им работы определенной сложности за календарный месяц, и в который также не включаются никакие выплаты и компенсации.

Заработная плата не имеет максимального ограничения ее размера. Общее представление о системе оплаты труда и ее основные виды Система оплаты труда является способом оценки меры труда.

Половина всех рабочих мест в мире сейчас считается нестандартной. Во многих развивающихся и развивающихся странах нестандартная занятость может быть более старой и широко распространенной и может иметь более серьезные последствия для работников, если надежные системы социальной защиты и защиты прав трудящихся не были полностью созданы.

Например, более 10% работников в странах ОЭСР в настоящее время имеют трудовой договор на полгода или менее. Распространенность особенно высока среди молодых людей, выходящих на рынок труда; По данным МОТ, в 2011 году 40,5% занятой молодежи имели временный контракт. Частота временного трудоустройства возросла в странах ОЭСР и в Европейском союзе в период с 1985 по 2007 годы. Финансово-экономический кризис также привел к рост временной работы с 2008 года[10]. В странах с переходной экономикой в Восточной Европе распространенность временной работы также увеличилась.

Другим явлением, которое можно измерить, является работа неполный рабочий день, которая может указывать на нестабильную рабочую ситуацию, особенно когда она невольная. Не имеется большого количества данных о количестве людей, которые невольно заключили контракт на неполный рабочий день, но расчеты ОЭСР показывают, что число людей, имеющих контракты с частичной занятостью в развитых регионах, за последние десятилетия увеличилось. В 1985 году около 9% работников в странах ОЭСР работали неполный рабочий день, а к 2007 году этот показатель увеличился до 12%. По словам Джона Эванса и Юана Гибба, неполный рабочий день, как правило, выше среди пожилых людей, молодежи и молодежи. женщины. По подсчетам МОТ, в 2011 году четверть занятой молодежи работала неполный рабочий день и зачастую невольно. Одно из исследований показывает, что 22% неполной занятости в странах с развитой экономикой являются недобровольными, 40% связаны с «семейными или личными обязанностями» и около трети - добровольными. В странах с переходной экономикой в Восточной Европе частота неполной занятости в период с 1991 по 2006 год демонстрирует смешанную картину. В некоторых странах, особенно в Словении, увеличилась занятость неполный рабочий день, но в других, особенно в Румынии, она резко сократилась.

Развивающимся странам труднее измерить нестандартную занятость, поскольку значительная часть рабочей силы работает в неформальном секторе. Некоторые комментаторы, однако, утверждают, что реформы рынка труда в развивающихся странах также способствовали использованию временных контрактов и соглашений субподряда. Это не только повлияло на формальные трудовые отношения, но и наличие обильного неформального сектора позволило использовать неформальные соглашения о заработной плате и заработной плате для получения значительной экономии на налогах и увольнениях, а также гибкости при найме по сравнению с постоянными условиями труда. Это подтолкнуло еще больше людей в неформальный сектор[11].

Низкая заработная плата также может быть элементом нестандартной занятости. В 2009 году почти четверть работников в Соединенных Штатах работали с низкой заработной платой, получая менее двух третей среднего дохода. В некоторых других западных странах такой же высокий процент. Четверть всех работников во всем мире зарабатывают 2 доллара США в день или меньше. По данным МОТ, число работающих бедных - тех, кто имеет оплачиваемую работу, но которые все еще не могут свести концы с концами - в развивающихся странах сокращается, 20, но более 30% рабочей силы по-прежнему живут в бедных домохозяйствах, а еще 25% живут в домохозяйства чуть выше международной черты бедности в 1,25 долл. США в день. Еще одна тенденция прослеживается в Европе и Соединенных Штатах, где уровень рабочей бедности растет, хотя показатели в промышленно развитых странах остаются значительно ниже среднемирового уровня. Согласно данным Евростата за 2010 год, 8,2% работников в еврозоне зарабатывают меньше, чем средний уровень бедности в регионе, составляющий 10 240 евро в год на одного взрослого работника, по сравнению с 7,3% в 2006 году. Эти цифры почти вдвое выше в Испании и Греции. , Кроме того, по словам Олдермана, по оценкам Министерства труда США, в 2009 году 7% одиноких взрослых работников в США жили за чертой бедности, составляющей 10 830 долларов США (или приблизительно 7 873 евро), по сравнению с 5,1% в 2006 году.

Исследования также показывают, что «нестандартные» (например, временные и неполные) рабочие места оплачиваются меньше, чем постоянные рабочие места, даже если они контролируются в различных секторах, стажем наемного работника или интенсивностью навыков. Как временным, так и работающим неполный рабочий день в секторах услуг и промышленности платят меньше, чем работникам с постоянным контрактом в тех же секторах, показывая, что работа без постоянного контракта снижает заработную плату и увеличивает разрыв в заработной плате, по крайней мере, в странах с развитой и переходной экономикой. Единственным исключением была Ирландия, где до начала экономического кризиса в 2008 году два вида работ оплачивались одинаково в обоих секторах. Однако крайние случаи — это Испания, Португалия, Греция и Германия, где заработная плата за гибкий и неполный рабочий день примерно на 25% ниже стандартной работы в промышленном секторе. В секторе услуг разрыв в заработной плате еще выше: гибкие работники, занятые неполный рабочий день, получают на 40% меньше, чем работники, занятые полный рабочий день, в период до 2008 года.

Вышеупомянутые тенденции, касающиеся нестандартной занятости, отражают сдвиг в официальных отношениях между работодателями и работниками, который допускается и даже стимулируется правительственной политикой, направленной на дерегулирование рынков труда и снижение влияния профсоюзов в пользу организаций работодателей. Эти политические выборы получили широкое распространение после широкого принятия экономической модели, основанной на экономической глобализации и свободном рынке. Отношения в сфере занятости было позволено изменить таким образом, чтобы они могли лучше и легче адаптироваться к рыночным колебаниям. Это было необходимо из-за международной конкуренции, порожденной либерализацией торговли и свободным движением капитала.

Чтобы обратить вспять тенденцию к более небезопасной, нестабильной, незащищенной и низкооплачиваемой работе, которая в настоящее время затрагивает многих работников во всем мире, решение должно также учитывать более широкий контекст отношений власти в глобальной экономике.

Многие комментаторы утверждают, что экономическая глобализация является одной из движущих сил изменения трудовых отношений, одной из которых является увеличение нестандартной занятости, а другой - поляризация рабочих мест. Поляризация рабочих мест означает, что рабочие места, связанные со средним классом, теряются в мире, особенно торгуемые и рутинные рабочие места, которые легко могут быть переведены в страны с более низкой заработной платой, подталкивая работников, которые теряют, в направлении нестандартной занятости. И это особенно имеет смысл в свете корреляции между сокращением рабочих мест в обрабатывающей промышленности в странах с развитой экономикой в 1990-х и начале 2000-х годов и резким увеличением импорта из стран с развивающейся экономикой. По оценкам, не менее одной трети от общего сокращения рабочих мест в обрабатывающей промышленности США можно объяснить увеличением импорта с развивающихся рынков. В некоторых случаях профсоюзы соглашались на процент временных работников, чтобы сохранить рабочие места. В других случаях работникам приходилось переходить на работу в секторе услуг, где оплата труда не только ниже, но и работа в целом нерегулярная, нестабильная и небезопасная. Американские работники, которые покидают производство, чтобы устроиться на работу в сфере услуг, страдают от снижения заработной платы на 6–22%, и в основном без схем обеспечения занятости или защиты труда[12].

Это подтверждается данными из США о том, что работники автомобильной промышленности вынуждены соглашаться на более низкую заработную плату и небезопасную работу, когда другие автозаводы переводят часть своих операций за границу. Эта угроза менее серьезна, когда деятельность филиалов осуществляется в Европе, где заработная плата и условия труда более или менее одинаковы или даже выше.

Таким образом, иностранная конкуренция оказывает влияние на установление заработной платы и другие методы работы, по крайней мере, в США. Хотя большая часть исследований проводится в США, тем не менее, имеется значительный объем доказательств того, что иностранная конкуренция со стороны экономик с низкой заработной платой может вытеснить работников с низкой и средней квалификацией во всех странах с развитой экономикой, особенно тех, которые выполняют рутинные задачи с низким уровнем обслуживания компонент, и это требует немного абстрактного мышления. Это давление используется для обеспечения различных трудовых отношений между работодателями и работниками и снижения заработной платы.

Даже в таких странах с экспортной экономикой, как Германия, например, значительная доля рабочей силы в производственном секторе занята на нестандартной занятости, особенно на временной и агентской работе, что, по крайней мере, частично может быть объяснено ростом международной конкуренции.

1.3 Особенности тарифной системы оплаты труда

Тарифная система оплаты труда представляет собой совокупность различных нормативных материалов, с помощью которых устанавливается уровень заработной платы работников на предприятии в зависимости от сложности, условий труда и особенностей различных отраслей.

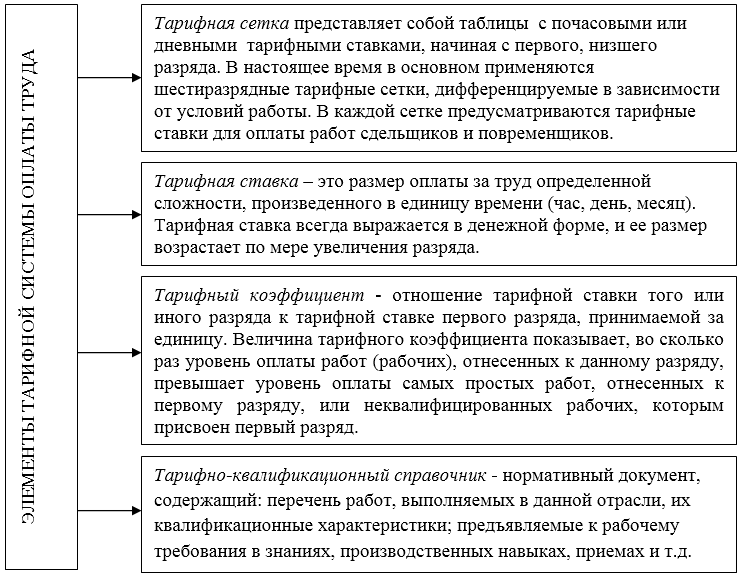

К числу основных элементов тарифной системы относятся: тарифные сетки, тарифные ставки, тарифно-квалификационные справочники, тарифные справочники должностей служащих, должностные оклады, надбавки и доплаты к тарифным ставкам, районные коэффициенты к заработной плате.

Тарифная сетка — это шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любого разряда больше, чем первого. Тарифный коэффициент I разряда всегда равен единице. Количество разрядов и величины соответствующих им тарифных коэффициентов определяются в соответствии с коллективным договором, заключаемым на предприятии между администрацией и работниками в лице профсоюза.

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени[13]. На основе тарифной сетки и тарифной ставки I разряда определяются тарифные ставки каждого последующего разряда. Величина тарифной ставки первого разряда определяется коллективным договором предприятия и зависит от финансовых возможностей предприятия, с одной стороны, и состояния условий оплаты труда, отраженных в отраслевом соглашении, с другой стороны.

Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от того, какие формы и системы оплаты труда применяются на предприятии.

В зависимости от избранной единицы времени тарифные ставки бывают часовые, дневные и месячные (оклады). Наиболее широко на практике применяются часовые тарифные ставки, так как на их основе исчисляют различные доплаты. Расчет дневной и месячной ставок осуществляется путем умножения часовой ставки на количество часов в рабочей смене и среднемесячное количество отработанных часов в месяц[14].

Многие предприятия сейчас идут по пути поиска наиболее эффективных, новых подходов к организации оплаты труда на основе элементов традиционной тарифной системы. Это позитивный процесс, который является следствием предоставления предприятиям самостоятельности в решении этих вопросов[15].

Наиболее широкое распространение получает использование единой тарифной сетки для организации оплаты труда всех рабочих на предприятии. Как правило, количество разрядов, присваиваемых рабочим, остается прежнее — 6-8. Общее, максимальное количество разрядов в сетке может быть определено на конкретном предприятии, как и величины соответствующих им тарифных коэффициентов, — произвольно. Обязательным является закрепление этого в коллективном договоре. Пример такой организации оплаты труда — использование единой тарифной сетки для оплаты труда работников бюджетных организаций. Она может быть рекомендована для всех остальных.

Третий элемент организации заработной платы на основе тарифной системы — формы и системы заработной платы. С его помощью осуществляется связь между оплатой труда и его фактическим результатами.

2 ФОРМЫ КОЛЛЕКТИВНОГО ПРЕМИРОВАНИЯ

2.1 Роль премирования в развитии предприятия

Термин «вознаграждение» означает компенсацию или оплату, но он имеет более широкое значение, чем просто базовая оплата. Он также может включать не только базовый оклад или премии, но и комиссионные и другие платежи, а также отсроченную компенсацию или пособия, выплачиваемые в соответствии с условиями трудового договора.

Предприятия могут создавать свои собственные системы оплаты труда, если они соответствуют федеральным законам и законам штата. Само собой разумеется, что предприятия должны относиться к своим сотрудникам одинаково, независимо от расы, пола и других вопросов, чтобы избежать дискриминации и судебных исков, всегда предполагая, что они работают в одном и том же положении или должности.

Тип вознаграждения или компенсации, которую получает работник, зависит главным образом от типа работника, которым он является, и / или от вида работы, за которую он отвечает.

Заработная плата выплачивается освобожденному работнику за выполненную работу. Обычно это выражается в годовом выражении, например: «Она зарабатывает 50 000 долларов в год». Заработная плата выплачивается либо еженедельно, ежемесячно, 2 раза в месяц, или 24 раза в год, или каждую вторую неделю, которая работает до 26 раз в год. Заработная плата выплачивается даже во время отпуска, отпуска и оплачиваемых отпусков, но не во время неоплачиваемых отпусков.

Некоторые наемные руководители имеют трудовые договоры, в которых указывается размер заработной платы, которую они будут получать. Владельцам S- и C-корпораций, которые работают наемными работниками в бизнесе, обычно платят зарплату в дополнение к дивидендам, основанным на прибыли корпорации.

Некоторые сотрудники получают почасовую оплату и только за те часы, которые они действительно работают. Почасовые работники, как правило, заняты на рабочих местах, не требующих освобождения - от фабричных рабочих до конторских служащих.

Продавцы обычно получают комиссионные. Они получают компенсацию на основе их продаж за период времени, обычно в процентах. Некоторые продавцы являются независимыми подрядчиками, но им все равно платят комиссионные.

Некоторые выплаты работникам, такие как пособие по безработице и компенсация работникам, предусмотрены государственным или федеральным законом. Другие преимущества определяются компанией. Некоторые оплачиваемые льготы являются частью пакета заработной платы работника или почасовой оплаты труда.

Некоторые другие выплаты работникам также считаются вознаграждением. Например, если вы оплачиваете транспортные расходы сотрудников и не требуете от них предоставления вам квитанций, вы фактически даете им дополнительное вознаграждение или льготы.

Сотрудникам могут выплачивать премии в разное время и по разным причинам. Некоторые бонусы связаны с производительностью, в то время как другие предоставляются всем сотрудникам компании или рабочей группе в конце большого проекта или особенно хорошего года. Праздничные бонусы также распространены.

Стимулы являются мотивационными. Это награды, «спасибо» за хорошо проделанную работу или за ее пределы. Стимулы часто являются бонусами, но этот тип компенсации может также включать повышение заработной платы или почасовой ставки, вознаграждения за признание и служебные вознаграждения.

Стимулирующие программы являются распространенным методом, используемым для мотивации продавцов, и они могут включать безналичные подарки, такие как поездки или оздоровительные программы. Многие компании предлагают руководителям как наличные, так и безналичные стимулы, в том числе опционы на акции.

За исключением оплачиваемых работодателем медицинских страховых выплат, практически все виды вознаграждений или компенсаций облагаются работником.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании. [16]

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам). [17]

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А[18]:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку[19].

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение[20].

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок [21].

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода[22]

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода.

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний[23].

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

2.2 Формы коллективного премирования

Коллективное премирование может использоваться как при коллективной, так и при индивидуальной организации труда и его оплаты.

Премирование коллективов бригад и отдельных рабочих рекомендуется нацеливать на улучшение результатов их деятельности и прежде всего по качественным показателям. Такими показателями для рабочих-сдельщиков и повременщиков основного производства могут быть:

• при стимулировании улучшения качества;

• при стимулировании снижения материальных затрат;

• при стимулировании освоения новой техники и прогрессивной технологии.

Если вы являетесь сотрудником корпорации или планируете присоединиться к ней после окончания учебного заведения, одним из ключевых факторов, определяющих, вступаете ли вы в конкретную организацию или нет, является финансовый аспект. Заработная плата и бонусы, которые вы получаете как часть вашего пакета, во многом определяют ваш выбор работы. Другими словами, помимо неденежных вознаграждений, таких как удовлетворенность работой и выполнение, денежные стимулы, такие как зарплата и премии, играют огромную роль в определении вашего выбора работы. В этом отношении, хотя зарплата и ее роль в управлении вознаграждениями широко обсуждались ранее, пришло время взглянуть на то, как середина года и годовые премии распределяются между сотрудниками корпораций[24].

Например, во многих компаниях принято привязывать бонусы к базовой зарплате, а затем добавлять дополнительные стимулы, такие как бонус, связанный с эффективностью команды, бонус, связанный с эффективностью группы, и бонус, связанный с эффективностью организации.

Для тех, кто стремится присоединиться к банковскому сектору и особенно к инвестиционным банкам, бонусы в этом секторе обычно составляют от 100 до 200 процентов годовой заработной платы. Действительно, огромные бонусы — это то, что привлекает к участию в инвестиционном банке крем-де-ла-крем, поскольку ежегодные бонусы превращаются в инвестиционных банкиров, зарабатывающих непристойные суммы денег. Разумеется, обоснование таких крупных бонусов заключается в том, что инвестиционные банкиры и их эффективность имеют большое значение, чем в других секторах, поскольку банкиры могут определить разницу между успехом и провалом в сделке с многомиллионными долларами. Хотя в последние месяцы и банкиры, и Уолл-стрит, и почти во всем мире кричали о таких крупных бонусах, банкиры по-прежнему забирают домой крупные бонусы. Это главная причина, по которой многие выпускники менеджмента мечтают попасть в инвестиционные банки. Другая причина, по которой такие крупные бонусы преобладают в банковском секторе, заключается в том, что в большинстве случаев банкиры проводят деликатные и сложные сделки, за исключением риска быть уволенным в случае неудачи. Следовательно, производительность или иным образом отражается в бонусах, которые получают каждый год[25].

В других секторах, таких как ИТ и услуги, бонусы имеют решающее значение, но не так важны, как банковский сектор. Это связано с тем, что эти секторы укомплектованы в большом количестве, в то время как организация в целом должна работать лучше, чем отдельные работники, и, следовательно, система вознаграждений направлена на стимулирование индивидуальной работы наряду с целостным подходом к организационной деятельности[26].

Следует понимать, что Закон о труде ничего не говорит о бонусах. Это означает, что выплата или невыплата бонусов полностью зависит от решения работодателя и ведения переговоров с работниками. Если работодатель, который в настоящее время не выплачивает какие-либо премии, желает продолжить этот путь, он может сделать это, не опасаясь обвинения в несправедливой трудовой практике.

Важно отметить, что в некоторых соглашениях о переговорных советах предусмотрена выплата бонусов. В случае Совета по переговорам и коллективных соглашений работодатели должны будут соблюдать эти соглашения.

Мы будем иметь дело с тремя распространенными типами бонусов, а именно: рождественский бонус или 13-й чек, как известно, бонус за производительность и бонус за продукт.

13-й чек или рождественский бонус

Этот бонус обычно классифицируется как денежное вознаграждение - иными словами, выплата благодарности работодателем работнику в знак признания хорошо выполненной работы или, если хотите, прохождения дополнительной мили.

Если работодатели не могут быть справедливыми по отношению к своим работникам в отношении выплаты льгот, которые работники имеют право ожидать, по контракту или иным образом, то работодатель не может ожидать, что эти работники будут справедливы по отношению к нему.

В этой стране нет большего препятствия для производительности, чем недовольные сотрудники.

Бонус за производительность

Бонус за результативность обычно выплачивается за хорошую результативность и должен основываться на процентах от заработной платы работника. Бонус за результативность также может выплачиваться как единовременная выплата отделу и делиться на равные суммы каждому сотруднику этого отдела.

Производственный бонус

Производственный бонус основан не на производительности, измеренной в соответствии со стандартами компании, а скорее на производительности, измеренной в соответствии с целями. Измерение также основано на качестве продукции.

Практика выплаты бонусов существует во многих странах. Например, работодатели в Бельгии могут вводить систему коллективных бонусов, подходящую для льготного режима налогообложения и социального обеспечения. В нынешнем экономическом кризисе этот тип бонусов может помочь работодателям снизить расходы на заработную плату, не оказывая негативного влияния на пакеты вознаграждения работников.

Чтобы претендовать на благоприятное лечение, бонус должен быть коллективным, что означает:

1) оно должно быть предоставлено всем сотрудникам компании или группы компаний или всем сотрудникам определенной категории; а также

2) это должно быть связано с результатами компании или с заранее определенными коллективными целями; Эти цели должны быть четкими, прозрачными, измеримыми и проверяемыми и не могут быть связаны с отдельными оценками или целями или с целью, реализация которой уже определена во время введения системы премирования.

Бонус не может заменить существующую зарплату. Однако, если существующая схема премирования работодателя уже предусматривает коллективные цели, она может быть заменена системой коллективных бонусов[27].

Бонус не может превышать 2 314 евро за календарный год на одного работника[28].

Бонусы, отвечающие вышеупомянутым условиям, могут претендовать на льготный режим налогообложения и социального обеспечения. Другими словами, бонусы будут освобождены от уплаты налогов и взносов на социальное обеспечение в руки работников. Таким образом, вышеуказанная сумма в размере 2 314 евро представляет собой чистую прибыль для бенефициара.

Работодатель должен выплачивать ежегодные взносы в фонд социального страхования в размере 33% от коллективных бонусов. Общая стоимость (бонусы + взносы в фонд социального страхования) — это не облагаемые налогом коммерческие расходы для целей корпоративного налога.

Наконец, бонусы должны выплачиваться таким образом, чтобы мотивировать сотрудников и дать им почувствовать, что они получают что-то «дополнительное», а не просто свою зарплату.

3 АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «АВТОМАГ»

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации – таблица.

Таблица 1

Горизонтальный анализ обеспеченности предприятия ООО «Автомаг» трудовыми ресурсами

|

№ п/п |

Категории работающих |

Численность работающих |

Отклонения 2018 г. от |

|||||

|

2016 |

2017 |

2018 |

2016 г. |

2017 г. |

||||

|

чел, +/- |

% роста |

чел, +/- |

% роста |

|||||

|

1 |

Всего работающих |

91 |

83 |

78 |

-13 |

85,71 |

--5 |

93,98 |

|

2 |

Персонал магазина, в том числе продавцы |

81 |

73 |

68 |

-13 |

83,95 |

-5 |

93,15 |

|

7 |

Служащие, в том числе |

10 |

10 |

10 |

- |

100 |

- |

100 |

|

8 |

Инженерно-технические работники |

8 |

8 |

8 |

- |

100 |

- |

100 |

|

9 |

Водители |

2 |

2 |

2 |

- |

100 |

- |

100 |

Общая численность работающих в ООО «Автомаг» за исследуемый период снизилась на 13 человек, темп роста составил 85,71%.

Снижение численности произошло за счет производственного персонала, темп роста составил 83,95%. Численность служащих не изменилась.

В процессе анализа состояния и использования трудовых ресурсов была проанализирована динамика структуры персонала на предприятии за 2016 - 2018 год: таблица 2.

Таблица 2

Вертикальный анализа: Структура персонала на предприятии за 2016 - 2018 год

|

№ п/п |

Категории работающих |

Структура численности (%) |

Отклонение 2018 года от (+;-) |

|||

|

2016 г. |

2017 г |

2018 г. |

2016 г. |

2017 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Всего работающих |

100 |

100 |

100 |

- |

- |

|

2 |

Персонал магазина |

89,01 |

87,95 |

87,18 |

-1,83 |

-0,77 |

|

3 |

Служащие, в т.ч.: - инженерно-технические работники - водитель автомобиля |

10,99 8,79 2,2 |

12,05 9,64 2,41 |

12,82 10,26 2,56 |

1,83 1,47 0,36 |

0,77 0,62 0,15 |

Анализируя таблицу 2, можно сделать вывод, что предприятие сокращает свою производственную деятельность, уменьшая количество рабочих мест. Количество производственного персонала снизилось на 13 человек с 2016 по 2018 год, на 1,83% в структуре численности.

Количество служащих остается неизменным за исследуемый период, соответственно их удельный вес в структуре численности растет. Рост составил 1,83% за анализируемый период.

Уменьшение удельного веса основного персонала в общей численности работающих обуславливает снижение выработки на одного работающего.

Среднегодовая выработка одного работающего составила:

В 2017 году: 9860 : 83 = 118,79 тыс. руб.

В 2018 году: 8375 : 78 = 107,37 тыс. руб.

Снижение выработки одного работающего составило 9,61%.

Среднегодовая выработка на одного рабочего составила:

В 2017 году: 9860 : 73 = 135,07 тыс. руб.

В 2018 году: 8375 : 68 = 123,17 тыс. руб.

Снижение выработки в расчете на одного рабочего составило 8,81%.

Динамика обеспеченности ООО «Автомаг» трудовыми ресурсами за 2016-2018 годы представлена в таблице 3 приложения. За анализируемый период наблюдается ежегодное уменьшение среднесписочной численности работающих, на 8,79% в 2017 году и на 6,02% в 2018 году. Количество служащих остается неизменным, снижение происходит только за счет численности рабочих, что является негативным моментом.

Таблица 3

Динамика обеспеченности ООО «Автомаг» трудовыми ресурсами за 2016-2018 годы

|

№ п/п |

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абс. изм. ∆,+/- |

Темп прироста, % |

||

|

16/15 |

17/16 |

16/15 |

17/16 |

|||||

|

1 |

Среднесписочная численность, всего |

91 |

83 |

78 |

-8 |

-5 |

-8,79 |

-6,02 |

|

2 |

в том числе рабочих |

81 |

73 |

68 |

-8 |

-5 |

-9,88 |

-6,85 |

|

3 |

Принято на работу, всего |

2 |

3 |

2 |

1 |

-1 |

50 |

-33,3 |

|

4 |

в том числе рабочих |

2 |

3 |

2 |

1 |

-1 |

50 |

-33,3 |

|

5 |

Уволено с работы, всего |

10 |

8 |

4 |

-2 |

-4 |

-20 |

-50 |

|

6 |

в том числе рабочих |

10 |

8 |

4 |

-2 |

-4 |

-20 |

-50 |

|

7 |

Уволено по причинам текучести, всего |

6 |

4 |

2 |

-2 |

-2 |

-33 |

-50 |

|

8 |

в том числе рабочих |

6 |

4 |

2 |

-2 |

-2 |

-33 |

-50 |

Проведем коэффициентный анализ. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

- коэффициент оборота по приему рабочих (Кпр)

Кпр.2016 = 2 / 91 = 0,022;

Кпр.2017 = 3 / 83 = 0,036;

Кпр.2018 = 2 / 78 = 0,026;

- коэффициент оборота по выбытию (Квыб)

Квыб.2016 = 10 / 91 = 0,11

Квыб.2017 = 8 / 83 = 0,096

Квыб.2018 = 4 / 78 = 0,051

- коэффициент оборота кадров (Коб)

Коб.2016 = (2 + 10) / 91 = 13,19

Коб.2017 = (3 + 8) / 83 = 13,25

Коб.2018 = ( 2 + 4) / 78 = 7,69

- коэффициент текучести кадров (Ктек)

Ктек.2016 = 6 / 91 = 0,066

Ктек.2017 = 4 / 83 = 0,048

Ктек.2018 = 2 / 78 = 0,026

Несмотря на снижение коэффициента текучести, количество рабочих, уволенных по причинам текучести за 2018 год, составило 2 человека, а также было принято 2 человека на работу, что привело к неполной производительности и недополучению объема продаж:

ΔОтек = (2 + 2) * 10 * 342 * ½ = 6840 руб.

Таким образом, снижение текучести является резервом увеличения объема продаж и повышения эффективности использования трудовых ресурсов.

Из таблицы приложения сделан вывод о том, что ежегодное уменьшение численности работающих за счет основного персонала, которое составило 8,79% в 2017 году и 6,02% в 2018 году.

Таким образом, мы наблюдаем отрицательную тенденцию. Текучесть кадров ухудшает многие производственные показатели.

Анализ использования фонда оплаты труда необходимо дополнить анализом эффективности использования фонда оплаты труда (приложение 3).

Несмотря на снижение коэффициента текучести, количество рабочих, уволенных по причинам текучести за 2018 год, составило 2 человека, а также было принято 2 человека на работу, что привело к неполной производительности и недополучению объема продаж.

Также можно сделать вывод, что предприятие сокращает свою производственную деятельность, уменьшая количество рабочих мест. Количество производственного персонала снизилось на 13 человек с 2016 по 2018 год, на 1,83% в структуре численности.

Фонд заработной платы увеличился в 2017 году на 240 тысяч рублей, что составило 6,65%, но в 2018 году произошло снижение на 130 тысяч рублей, или 2,38%.

Среднегодовая заработная плата работающих ежегодно возрастает, на 16,92% в 2017 году и на 3,74% в 2018 году, что составило соответственно 9,51 и 2,55 тысяч рублей.

Выработка на 1 работающего повысилась в 2017 году на 19,2 тысячи рублей или 20,53%, однако в 2018 году произошло снижение на 5,3 тысячи рублей или 4,7%.

Затраты на рубль продаж уменьшились в 2017 году на 1,92%, но в 2018 году достигли значения 2016 года, 1,04 рубля.

Рассчитаем индекс производительности труда:

Iпр.тр. = ПТф / ПТпл = (1 / 0.000865) / (1 / 0.000959) = 1.108

ПТф.,ПТпл. - соответственно фактическая и плановая производительность труда (трудоемкость - обратная величина производительности труда).

Коэффициент опережения (Копр.) равен:

Копр. = Iпр.тр. / Iзп. = 1.108 / 0.976 = 1.135

В данном случае рост производительности труда опережает рост заработной платы. что является позитивным фактором.

В данном случае имеется перерасход ФЗП в размере -6776.95 руб. :50045.6 * (0.976 - 1.108) / 0.976

В заключение данной главы можно сделать следующие выводы.

Фонд заработной платы увеличился в 2017 году на 240 тысяч рублей, что составило 6,65%, но в 2018 году произошло снижение на 130 тысяч рублей, или 2,38%. Среднегодовая заработная плата работающих ежегодно возрастает, на 16,92% в 2017 году и на 3,74% в 2018 году, что составило соответственно 9,51 и 2,55 тысяч рублей. Выработка на 1 работающего повысилась в 2017 году на 19,2 тысячи рублей или 20,53%, однако в 2018 году произошло снижение на 5,3 тысячи рублей или 4,7%. Затраты на рубль продаж уменьшились в 2017 году на 1,92%, но в 2018 году достигли значения 2016 года, 1,04 рубля.

ЗАКЛЮЧЕНИЕ

Заработная плата представляет собой вознаграждение работодателя работнику за определенный труд. Заработная плата зависит от множества факторов: квалификация работника, сложность выполнения; количество и качество результатов труда; условия труда.

Форма оплаты труда может быть определена в коллективных или трудовых договорах при условии, что это не противоречит российскому законодательству.

Организацию заработной платы на предприятии определяют три взаимосвязанных и взаимозависимых элемента: тарифная система; нормирование труда; формы оплаты труда.

С помощью тарифной системы можно качественно оценить труд. Нормирование позволяет учесть количество затраченного труда. Формы оплаты труда определяют порядок расчета с работником.

Размер минимальной оплаты труда устанавливается и регулируется федеральным законодательством. Компенсации, надбавки социальные и поощрительные выплаты в минимальный размер оплаты труда не входят.

Тарифной ставкой является размер оплаты труда, который является фиксированным и выплачивается работнику за выполнение работы определенной сложности за определенную единицу времени. Компенсационные, социальные и гарантийные выплаты при установлении тарифной ставки не учитываются.

Окладом (должностным окладом) принято считать размер оплаты труда, который также является фиксированным и выплачивается работнику за выполнение им работы определенной сложности за календарный месяц, и в который также не включаются никакие выплаты и компенсации. Заработная плата на территории Российской Федерации выплачивается в денежной форме в валюте нашей страны – рублях.

Заработная плата не имеет максимального ограничения ее размера. Общее представление о системе оплаты труда и ее основные виды Система оплаты труда является способом оценки меры труда. Мера затраченного труда может зависеть от продолжительности отработанного времени, от количества изготовленной продукции или от выполненных операций.

В этой связи оплата труда делится на: повременную; сдельную. Каждый вид оплаты труда может дополнить премиальная система, при которой работнику помимо его основного заработка выплачивается дополнительное вознаграждение за хороший труд и определенные показатели в работе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анализ хозяйственной деятельности предприятия: учебник. / Под ред. Г.В. Савицкой. - М.: Инфра, 2018. - 687 с.

- Веснин В.Р. Управление персоналом. Теория и практика: учебник. - М.: ТК Велби. 2011. - 688 с.

- Гончаров, В.В. В поисках совершенства управления: руководство для высшего управленческого персонала – М.: МНИИПУ, 2018. – 816 с.

- Здравомыслов А.П. Потребности. Интересы. Ценности – М., 2017. – 257 с.

- Каверин С. Б. Мотивация труда. - М.: Институт психологии РАН, 2017. - 224 с.

- Комаров М.А. Менеджмент, ЮНИТИ,2018г- 412с..

- Козлов, В.С. Управление конфликтом – М., 2018. – 224 с.

- Менеджмент : учебник / Под ред. И.Н. Герчиковой. – М.: ЮНИТИ, 2017. – 255 с.

- Менеджмент : учебное пособие / Басовский, Л.Е. – М.: ИНФРА. – М, 2017. – 216 с.

- Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с.

- Мескон, М.Х. Основы менеджмента: пер. с англ / М.Х. Мескон, М.Альберт, Ф. Хедоури. - М.: Дело, 2018. - 704 с.

- Наумова, С.А. Типология работников: вопросы управления – М., 2018 г. – 215 с.

- Организационное поведение: учебник / Красовский, Ю.Д. – М.: ЮНИТИ – Дана, 2017. – 528 с.

- Основы менеджмента: учебник / Лебедев, О.Т., Каньковская А.Р. – СПб.: Владос, 2017. – 345 с.

- Бачурин А. Повышение роли экономических методов управления. // Экономист. 2017. № 4. С. 28-31.

- Алехина О.Е. Стимулирование развития работников организации. // Управление персоналом. 2017. № 1. С. 50-52.

- Белкин В., Белкина Н. Мотивы и стимулы труда // Социальная защита.- 2017. № 7. С. 44-47.

- Верхоглазенко В. Система мотивации персонала // Консультант директора. 2017. № 4. С. 23-34

- Власенко, Т.Я. Секреты успешного бизнеса // Эксперт Урал. – 2017. – N 16. – С. 11 – 18.

- Комаров Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом. 2017. № 1. С. 38-41.

- Магура М.И. А вы знаете, какую отдачу получает ваша компания от своего персонала? // Управление персоналом. 2017. № 11. С. 59-62

- Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy

- Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29.

ПРИЛОЖЕНИЕ

Задачи учета заработной платы

Приложение 2

Виды выплат в составе заработной платы

Приложение 3

Таблица - Анализ фонда рабочего времени и оплаты труда работников ООО «Автомаг»

|

Показатель |

Ед. изм. |

Значения показателей по годам |

Отклонения |

Темп прироста, % |

||||

|

2016 |

2017 |

2018 |

16/15 |

17/16 |

16/15 |

17/16 |

||

|

Среднеспис.числ. работающих, всего в т.ч. рабочих |

чел |

91 81 |

83 73 |

78 68 |

-8 -8 |

-5 -5 |

-8,79 -9,88 |

-6,02 -6,85 |

|

Фонд заработной платы работающих в том числе служащих |

тыс. руб. |

5114 807 |

5454 861 |

5324 840 |

340 54 |

-130 -21 |

6,65 6,69 |

-2,38 2,44 |

|

Явочный фонд рабочего времени |

дн. |

275 |

274 |

275 |

2 |

-1 |

0,74 |

-0,37 |

|

Средняя продолжительность рабочей смены |

ч. |

6 |

6 |

6 |

- |

- |

- |

- |

|

Полезный фонд времени одного рабочего |

ч. |

1650 |

1644 |

1650 |

-6 |

-6 |

-0,36 |

-0,36 |

|

Среднемесячная заработная плата 1 рабочего |

руб. |

4431 |

5243 |

5495 |

812 |

252 |

18,33 |

4,81 |

|

Среднемесячная заработная плата одного служащего |

руб. |

6725 |

7175 |

7000 |

450 |

-125 |

6,69 |

1,74 |

Таблица - Данные для анализа затрат на рабочую силу

|

Показатель |

базисный период |

Отчетный период |

|

1. Объем произведенной продукции, руб. в действовавших ценах |

86548 |

90147 |

|

2. Средняя списочная численность персонала основной деятельности, чел. |

83 |

78 |

|

3. Средняя трудоемкость единицы продукции, чел./ руб. (стр.2 : стр.1) |

0.000959 |

0.000865 |

|

4. Постоянная часть фонда оплаты труда, руб. |

5454 |

5324 |

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29. ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy ↑

-

Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - С. 68 ↑

-

Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29. ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29. ↑

-

Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Савченко И.П. Инновации в системе оплаты труда сотрудников компаний [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/innovatsii-v-sisteme-upravleniya-personalom-kompaniy ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

-

Савченко И.П., Гранадская О.В. Современные подходы кадрового планирования на предприятии // Новый университет. Серия: Экономика и право. – 2018. – №10 (44). – С. 26–29. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Наумова, С.А. Типология работников: вопросы управления [Текст] – М., 2018 г. – 215 с. ↑

-

Мазманова Б.Г. Управление оплатой труда: Учебное пособие. - М.: Финансы и статистика, 2017. - 368 с. ↑

- Виды юридических лиц. Понятие и признаки

- Понятие и виды наследования (Наследование в рамках действующего законодательства)

- Кадровая стратегия в системе стратегического управления организацией (Кадровые стратегии организации)

- Международный валютный фонд: цели, функции, особенности (Общая характеристика Международного валютного фонда (МВФ))

- Оценка качества подгузников

- Руководство, стили руководства (Теоретическое обоснование стиля управления и стиль руководства)

- Особенности управления развитием бизнеса в ИП Штирбу Н.В. (Теоретические аспекты особенностей управления развитием бизнеса в ИП)

- Товарная политика торгового предприятия (Сущность товарной политики и направлений её совершенствования в Российской Федерации)

- Понятие и виды наследования (Понятия объектов и субъектов наследственного права, видов наследственного права)

- Эстетические свойства одежды

- ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ БИЗНЕС-ТРЕНИНГОВ В СИСТЕМЕ ПРОФЕССИОНАЛЬНОГО РАЗВИТИЯ ПЕРСОНАЛА ОРГАНИЗАЦИЙ

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) (Факторинг как способ повышения конкурентоспособности)