Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) (Факторинг как способ повышения конкурентоспособности)

Содержание:

ВВЕДЕНИЕ

На современном этапе, говоря об оценке деятельности любого предприятия, речь неизбежно заходит о двух экономических тесно связанных категориях – конкуренция и конкурентоспособность. Все предприятия осуществляют свою деятельность в условиях жесткой конкуренции. Именно поэтому предприятие должно характеризоваться как конкурентоспособное для того чтобы оставаться на рынке, иначе оно будет вытеснено другими конкурентоспособными организациями. Условия конкурентной борьбы являются неотъемлемой частью функционирующей экономической системы, в основе которой лежат рыночные механизмы. По мнению многих экономистов, конкуренция представляет собой движущую силу развития общества, а также способствует повышению и улучшению качества уровня жизни населения.

Главнейшим фактором рыночной экономики выступает наличие соперничества, которое проявляется в конкуренции и определяет формы хозяйственной деятельности.

Конкуренция имеет место, когда на одном рынке присутствует большое количество товаров, близких или одинаковых по своим характеристикам товаров. Экономическое назначение конкурентной борьбы заключается в сохранении существующих позиций и их улучшении на рынке, что достигается за счет в отличиях товаров в зависимости от затрат на удовлетворение или от конкретных потребностей потребителей. Главная цель, которую преследует конкуренция, это увеличение прибыли предприятия.

Конкуренция представляет собой некий элемент или неотъемлемую составляющую рыночного механизма, которая реализуется путем взаимодействия и борьбы между субъектами рынка с целью наиболее выгодного использования капитала. Конкуренция призвана обеспечивать оздоровление экономики и формирование хозяйственных пропорций.

Объектом исследования избран ООО Береговой Производственный Участок «Альбатрос».

Предмет исследования – анализ конкурентов и конкурентоспособности ООО БПУ «Альбатрос».

Целью курсовой работы является разработка направлений повышения конкурентоспособности предприятия ООО БПУ «Альбатрос» на основе анализа конкурентов.

Для достижения цели курсовой работы поставлены и решены такие задания:

- выявить сущность понятий «конкуренция» и «конкурентоспособность»;

- рассмотреть подходы к анализу конкурентов и метод оценки конкурентоспособности предприятия;

- дать технико-экономическую характеристику ООО БПУ «Альбатрос»;

- проанализировать конкурентов и определить конкурентоспособность предприятия ООО БПУ «Альбатрос»;

- разработать рекомендации по повышению конкурентоспособности ООО БПУ «Альбатрос».

В процессе подготовки работы были использованы учебные, научно-методические данные, а также результаты личных исследований.

Достижение трансформации целей курсовой работы осуществляется вычет с помощью методов позитивная построения систем школа показателей, построения основная систем аналитических быть таблиц; традиционных фидлера методов экономической чтобы статистики: средних концепции и относительных величин, анализ группировки, наблюдения, финансовых сравнения; вертикального собой и горизонтального анализа, лидерский функционального анализа.

Методологическую директор и теоретическую основу удовлет составляют работы средний отечественных и зарубежных трансформации авторов в области экономики, балла менеджмента, экономического решения анализа, финансового ределяется менеджмента и др.

Классическими работами, в которых изучаются основы обеспечения конкурентоспособности, считаются научные труды М. Портера, И. Ансофа, К. Прахалада. Именно на достижения этих авторов в своих работах ссылаются российские ученые Р. Фатхутдинов, А. Юданов.

Структура работы включает введение, три главы, заключение, список использованных информационных источников и приложения.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность понятий «конкуренция» и «конкурентоспособность»

Для мировой экономики характерны глубокие и быстрые изменения, которые проявляются в развитии и ужесточении конкуренции, глобализации и трансформации мирохозяйственных процессов, устаревании традиционных принципов и ориентиров систематизации и развития субъектов мирового и национального хозяйства. Если еще в 70-ые годы 20 века конкуренция не проявлялась, то теперь масштабы ее роста уже вышли за пределы страны, усиливая вопросы конкурентоспособности национальных предприятий и организаций. Недооценка проблемы конкурентоспособности может дорого обойтись любому предприятию или стране. Примером могут служить США и Великобритания, которые закрыли несколько отраслей или сократили экспорт из-за невозможности конкурировать с импортными аналогами, преимущественно японского происхождения.

Тем не менее, конкуренцию можно и нужно рассматривать как возможность, так как она является двигателем развития и появления постоянных инноваций, беспрецедентных темпов развития некоторых отраслей, к примеру, электроники или машиностроения. Сравнение конкурентоспособности позволяет выявить сильные стороны конкурентов и слабости национальных предприятий, а также определить направления развития.

Современная история конкуренции получила свое развитие в последней четверти ХХ в. благодаря работам М. Портера, А. Стрикленда и А. Томпсона, достаточно широко известным в России. В последнее время появились серьезные исследования в этой области, выполненные отечественными учеными, Г. А. Азоревым [5], А. П. Челенковым [6], Н. К. Моисеевой [13], Р. А. Фатхутдиновым [19], В. Е. Хруцким [21], А. Ю. Юдановым [24] и др. В развитых странах эффективный механизм конкуренции существует давно и он хорошо отлажен. Россия в силу известных политических причин в этом плане остается пока неуправляемой. Поэтому важно на начальном этапе построения механизма конкуренции и обеспечения конкурентоспособности определиться с терминами и понятиями.

По мнению многих авторов, конкуренция может трактоваться абсолютно по-разному. Экономическая категория «конкуренция» берет свое происхождение от латинского слова «concurrere», что означает столкновение и, таким образом, представляет собой соперничество или борьбу хозяйствующих субъектов для завоевания большей доли рынка. Для любого гражданина экономическое понятие конкуренция означает борьбу между людьми, каждый из которых пытается определить своих главных соперников.

Как уже отмечалось, в современном мире ключевым понятием является конкурентоспособность. Термин «конкурентоспособность» незаметно, но достаточно органично вошел в наш повседневный и тем более научный лексикон. Конкурентоспособность в силу свое многогранности может использоваться и применительно к создаваемой продукции, и к элементам экономических систем. В настоящее время большое количество авторов нацелены на изучение термина конкурентоспособности продукции, страны, предприятия и т.д. Экономическая категория «конкурентоспособность» может рассматриваться на уровне технологий, страны, предприятия, отрасли, региона и т.д [8, с. 6].

То есть, конкурентоспособность демонстрирует способность соперничества на рынке. Структурировано это можно представить в виде многоуровневой модели, схема которой представлена на рисунке 1.1 в виде «пирамиды конкурентоспособности».

Следует обратить внимание на то, что существуют разные уровни конкурентоспособности. К примеру, «конкурентоспособность страны» и «конкурентоспособность предприятия» разнятся по целевым функциям.

Рисунок 1.1. Пирамида конкурентоспособности [8, с. 54]

С течением времени в большинстве стран сформировались свои хозяйственные уклады и модели развития. Все страны различны по масштабам, роли в мировой экономике и истории, экономическим потенциалам. Это и объясняет различия в национальных интересах, экономических стратегиях.

Тем не менее, все уровни конкурентоспособности, представленные на рисунке 1.1, тесно взаимосвязаны между собой. В первую очередь конкурентоспособность страны основывается на прочности своей национальной производственной базы.

Одновременно конкурентоспособность предприятия во многом определяется социально-экономической средой, в которой оно функционирует. Деятельность предприятий определяется не только собственными возможностями, но и системой взаимоотношений между предпринимателями и властью, предпринимателями и нанимателями. В любом случае конкурентоспособность отрасли или страны возможностью конкретного производителя торговать конкурентоспособной продукцией.

На современном этапе необходимо учитывать, что внутринациональная конкуренция тесно связана с международной конкуренцией, а в условиях глобализации международная конкуренция усиливает проявления национальной и оказывает влияние на характер ее проявления.

В данной ситуации необходимо отметить неразрывную связь современной внутринациональной конкуренции с международной, а современные процессы глобализации обуславливают тот факт, что международная конкуренция не только усиливает проявления национальной конкуренции, но часто влияет на характер ее проявлений.

Кроме этого, наиболее известными работами в области конкуренции являются работы М. Портера. По мнению Портера «конкурентоспособность определяется способностью постоянно развиваться: первоначально добиваться конкурентного преимущества, изменяя основу, на которой осуществляется конкуренция, а затем сохранять свое преимущество, постоянно совершенствуя продукт, способы производства и другие факторы, причем так быстро, чтобы конкуренты не смогли их догнать и перегнать именно совершенствование и обновление – непрерывный процесс, который позволяет создать конкурентные преимущества» [10, с. 124].

Обобщая, можно сказать, что конкурентоспособность – способность соперничать на рынках товаров и услуг. Организация экономического сотрудничества и развития определяет конкурентоспособность как «способность компаний, отраслей, регионов и наций обеспечить сравнительно высокий уровень дохода и заработной платы, оставаясь открытыми для международной конкуренции».

При трактовке термина «конкурентоспособность», многие экономисты основываются на экономической категории «конкуренция», определяя его как «экономическое соревнование» (табл. 1.1, Приложение 1).

В последнее время часто используется термин «кластерная конкурентоспособность» [9, с. 49]. Кластер представляет собой группу сопутствующих компаний, которые осуществляют совместную деятельность для создания и продвижения конкурентоспособного продукта. В этой связи многообразие уровней конкурентоспособности должно быть дополнено конкурентоспособностью кластеров.

Зачастую конкурентоспособность отождествляют с качеством продукта, что основано на определении, которое дано ГОСТом 15467-79. Высокое качество продукции, в свою очередь, может обеспечиваться за счет создания множества стратегий и программ.

Таким образом, систематизируя все рассмотренные ранее определения конкурентоспособности, можно сделать вывод, что конкурентоспособность представляет собой способность предприятия осуществлять свою деятельность в динамичной конкурентной среде, сохраняя существующих и привлекая новых потребителей и увеличивая долю присутствия на рынке.

1.2 Подходы к анализу конкурентов и метод оценки конкурентоспособности предприятия

Принципиально все применяемые методы определения и оценки уровня конкурентоспособности предприятия могут быть объединены в следующие девять групп:

1) методы, основанные на анализе сравнительных преимуществ;

2) методы, базирующиеся на теории равновесия фирмы и отрасли;

3) методы, построенные на основе теории эффективной конкуренции;

4) методы, основанные на теории качества товара;

5) матричные методы оценки конкурентоспособности;

6) интегральный метод;

7) метод, основанный на теории мультипликатора;

8) метод определения позиции в конкуренции с точки зрения стратегического потенциала предприятия;

9) методы, основанные на сравнении с эталоном.

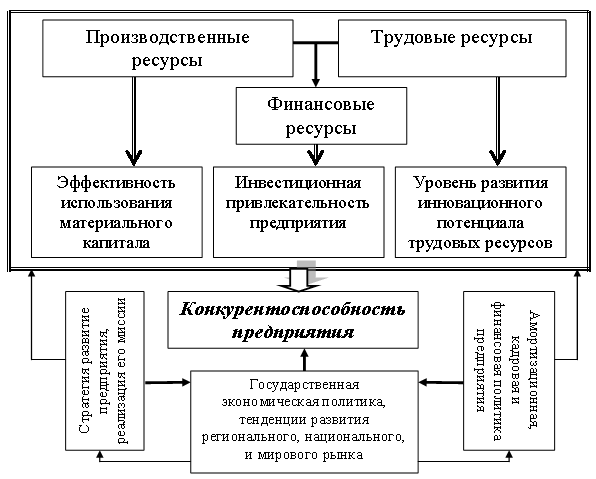

Однако любой объект может быть конкурентоспособным, только обладая необходимым запасом ресурсов (факторов производства) и эффективно используя их в процессе хозяйствования. По мнению Ушвицкого Л.И. и Парахиной В.Н., «конкурентоспособность региона можно оценить путем анализа уровня жизни населения, эффективности использования имеющихся ресурсов и его инвестиционной привлекательности» [18, с. 17]. Исходя из этого, авторская концепция конкурентоспособности предприятия, как элемента региональной системы конкурентоспособности, основывается на оценке продуктивности использования его ресурсов. Следовательно, определение конкурентоспособности предприятия должно включать в себя три аспекта:

- эффективность функционирования материального капитала (конкурентоспособность, обеспечиваемая фондами)

- необходимость достижения высокого уровня развития потенциала трудовых ресурсов (конкурентоспособность, обеспечиваемая персоналом),

- обеспечение инвестиционной привлекательности бизнеса (конкурентоспособность, обеспечиваемая финансами).

Предлагаемая концепция оценки конкурентоспособности предприятия представлена на рисунке 1.2.

На основе проведенного анализа научной литературы можно выделить такие основные группы комплексных расчетных методов оценивания конкурентоспособности предприятия:

1. Методы анализа конкурентных преимуществ предприятия (основанные на теории конкурентного преимущества).

2. Матричные методы оценки конкурентоспособности предприятия.

3. Методы, которые базируются на оценивании конкурентоспособности продукции предприятия.

Рисунок 1.2. Модель формирование конкурентоспособности предприятия [6]

4. Методы с применением интегрального показателя оценки конкурентоспособности предприятия [14, с. 128].

Методы первой группы основанные на положениях теории международного распределения труда, в соответствии с которыми предпосылкой для завоевания предприятием стойких конкурентных позиций является наличие сравнительных преимуществ, которые дают возможность обеспечить лучшее положение предприятия сравнительно с конкурентами.

В мировой практике применяется ряд методов анализа конкурентных преимуществ. Среди них стоит выделить SWOT (сила, слабость, возможности, угрозы), LOTS, PIMS (Profit Impact of Market Strategy) и Mckinsey (стратегия, навыки, общепринятые ценности, структура, системы, кадры, стиль) [4, с. 64].

Вторая группа методов, которая базируется на использовании матриц, изучает процессы конкуренции в динамике и широко применяет концепции жизненного цикла технологии и продукции. Эти методы позволяют определять стратегические позиции каждого вида бизнеса.

Некоторые ученые предлагают оценивать конкурентоспособность предприятия, оценивая главным образом конкурентоспособность его продукции – то есть, отождествляя эти понятия, что является существенным недостатком данного метод, ведь конкурентоспособность предприятия абстрагирована от других аспектов его работы. При этом для показателя, который оценивает конкурентоспособность товара или услуги, как правило, используется соотношение двух характеристик – качества и цены. Наиболее конкурентным считается товар, который имеет оптимальное соотношение этих характеристик.

С применением интегрального показателя конкурентоспособности предлагаем использовать метод теории эффективной конкуренции, согласно которому наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделов и служб.

Также для оценки конкурентоспособности предприятия используют метод бенчмаркинга как механизму сравнительного анализа эффективности работы одной компании с показателями более успешных фирм. Целью его приложения является определение того, почему существуют разницы в характеристиках предприятий-конкурентов и как достичь их наилучшего значения.

Итак, в рыночных условиях вопрос анализа конкурентоспособности для предприятий является всегда актуальным, ведь, чтобы эффективно управлять конкурентоспособностью, необходимо правильно оценить ее уровень. Это позволит отслеживать динамику изменения этого показателя вследствие осуществления конкретных стратегических и тактических управленческих действий.

2 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ ООО БПУ «АЛЬБАТРОС»

2.1 Технико-экономическая характеристика ООО БПУ «Альбатрос»

Компания ООО БПУ «АЛЬБАТРОС» вышла на рынок в апреле 2006 года и осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Основной вид деятельности:

1.1. 29.11.9 - Предоставление услуг по монтажу, ремонту и техническому обслуживанию двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей

2. Дополнительные виды деятельности:

2.1. 29.12.9 - Предоставление услуг по монтажу, ремонту и техническому обслуживанию насосов и компрессоров;

2.2. 29.13 - Производство трубопроводной арматуры;

2.3. 29.24.9 - Предоставление услуг по монтажу, ремонту и техническому обслуживанию прочего оборудования общего назначения, не включенного в другие группировки;

2.4. 31.10.9 - Предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов;

2.5. 35.11.9 - Предоставление услуг по ремонту и техническому обслуживанию, переделка и разрезка на металлолом судов, плавучих платформ и конструкций;

2.6. 51.7 - Прочая оптовая торговля;

2.7. 52.12 - Прочая розничная торговля в неспециализированных магазинах;

2.8. 70.31.12 - Предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества.

Состав отношений представлен в таблице 2.1.

Таблица 2.1. Данные о контрактах ООО БПУ «Альбатрос»

|

Название |

Количество контрактов |

Сумма контрактов |

|

ФБУ «Азово-Донское государственное бассейное управление водных путей и судоходства» |

1465 |

2 022 188 720 |

|

ФГБУ «Ростовский центр по гидрометеорологии и мониторингу окружающей среды с региональными функциями» |

20 |

86 596 469 |

Основными клиентами ООО БПУ «Альбатрос» являются Федеральное бюджетное учреждение «Азово-Донское государственное бассейновое управление водных путей и судоходства», Федеральное государственное бюджетное учреждение «Ростовский центр по гидрометеорологии и мониторингу окружающей среды с региональными функциями».

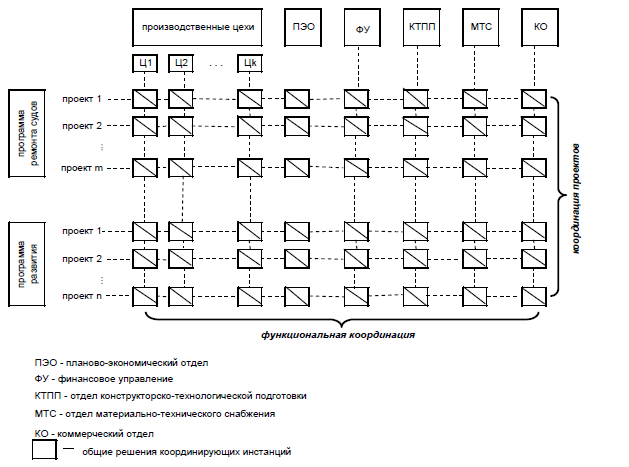

Судоремонтное производство по своей структуре относится к матричным типам организаций. Проекты ремонта и постройки судов объединяются в программу основного производства (рис. 2.1, Приложение 2).

Проекты реконструкции и освоения новых технологий, которые необходимы для обеспечения конкурентоспособности предприятия, объединяются в программу развития. Основу операционной системы судоремонтного предприятия составляют производственные цехи, выполняющие определенную группу функций (ремонт корпуса, ремонт механизмов и электрооборудования, доковые работы, транспортные операции, механическая обработка и др.). Специализированные отделы реализуют все функции планирования и подготовки производства:

– коммерческий отдел ведет мониторинг целевых рынков, на которых работает предприятие, заключает договора на выполнение работ, контролирует поступления финансов от заказчиков;

– планово-экономический отдел ведет разработку планов производства для выполнения всех контрактов, планов поступления необходимых ресурсов, планов развития и др.;

– отдел материально-технического снабжения планирует и реализует закупку материалов и комплектующих изделий;

– финансовое управление обеспечивает контроль движения денежных средств, включая все необходимые виды учета;

– отдел конструкторско-технологической подготовки производства в соответствии с графиком разрабатывает конструкторскую и технологическую документацию для выполнения работ по всем направлениям бизнеса.

Управление конкурентоспособностью и стратегией развития предприятия реализует директор во взаимодействии со службами, которые формируются в зависимости от правовой формы предприятия.

Проекты судоремонтного производства по целям и содержанию работ подразделяются на такие виды:

– текущий ремонт – очистка и окраска конструкций корпуса судна, техническое обслуживание двигателей и электромеханизмов;

– капитальный ремонт – полное восстановление надежности судна как технической системы;

– поддерживающий ремонт проходят устаревшие суда в последние годы службы для обеспечения эксплуатации с определенными ограничениями;

– восстановительный ремонт проходят суда, потерявшие класс Регистра, а также суда, получившие большие повреждения при авариях.

Представленный ниже анализ финансового положения и эффективности деятельности ООО БПУ «Альбатрос» выполнен за период с 2016-2018 гг. на основе данных бухгалтерской отчетности организации за 3 года (см. табл. 2.2).

Таблица 2.2. Структура имущества и источники его формирования ООО БПУ «Альбатрос» за 2016-2018 гг.[1]

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2016 |

2017 |

2018 |

2016 |

2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

18 |

17 |

17 |

6,6 |

6,9 |

-1 |

-5,6 |

|

в том числе: ОС |

– |

– |

– |

– |

– |

– |

– |

|

нематериальные активы |

18 |

17 |

17 |

6,6 |

6,9 |

-1 |

-5,6 |

|

2. Оборотные, всего |

255 |

330 |

231 |

93,4 |

93,1 |

-24 |

-9,4 |

|

в том числе: |

10 |

29 |

33 |

3,7 |

13,3 |

+23 |

+3,3 раза |

|

дебиторская задолженность |

219 |

182 |

172 |

80,2 |

69,4 |

-47 |

-21,5 |

|

денежные средства и краткосрочные финансовые вложения |

26 |

119 |

26 |

9,5 |

10,5 |

– |

– |

|

Пассив |

|||||||

|

1. Собственный капитал |

263 |

331 |

206 |

96,3 |

83,1 |

-57 |

-21,7 |

|

2. Долгосрочные обязательства, всего |

– |

– |

– |

– |

– |

– |

– |

|

в том числе: |

– |

– |

– |

– |

– |

– |

– |

|

3. Краткосрочные обязательства, всего |

10 |

16 |

42 |

3,7 |

16,9 |

+32 |

+4,2 раза |

|

В том числе: |

– |

– |

– |

– |

– |

– |

– |

|

Валюта баланса |

273 |

347 |

248 |

100 |

100 |

-25 |

-9,2 |

Соотношение основных качественных групп активов организации на конец 2018 года характеризуется большой долей (93,1%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за весь период уменьшились на 25 тыс. руб. (на 9,2%). Учитывая уменьшение активов, необходимо отметить, что собственный капитал уменьшился еще в большей степени – на 21,7%. Опережающее снижение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

2.2 Определение конкурентоспособности предприятия ООО БПУ «Альбатрос» и анализ конкурентов

С целью стимулирования судовладельцев для возвращения российских морских (включая рыболовные) судов для обслуживания в отечественные порты и повышения конкурентоспособности российских судоремонтных предприятий, с 2001 года (пп. 23 п. 2 ст. 149 части второй Налогового Кодекса) были приняты меры по освобождению от начисления и уплаты НДС работы (услуги) по обслуживанию морских судов и судов внутреннего плавания (лоцманская проводка, все виды портовых сборов, услуги судов портового флота, ремонтные и другие работы (услуги) [1]. Эта мера в значительной мере способствовала восстановлению жизнедеятельности портов и судоремонтных предприятий.

С 1 января 2002 года вышеуказанная статья кодекса претерпела изменение, предусматривающее, что на территории Российской Федерации не подлежит обложению НДС реализация работ (услуги, включая услуги по ремонту) морских судов и судов внутреннего плавания в период стоянки в портах. Таким образом, действие льготы по НДС для судоремонтных предприятий было ограничено условием нахождения ремонтируемого судна в период ремонта на территории порта.

Принятый Федеральный закон «О морских портах Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», ввел понятие «услуги», оказываемые в морском порту. В соответствии с законом это услуги, оказание которых обычно предоставляется пользователем в морском порту и на подходе к нему в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации [2]. Традиционно одной из предоставляемых судовладельцам услуг является ремонт судов, в том числе и в доках, отнесенных этим законом к объектам инфраструктуры порта. Подтверждением этого является то, что Федеральный закон «Об особых экономических зонах в Российской Федерации» устанавливает, что под портовой деятельностью понимается ремонт, техническое обслуживание, модернизация морских и речных судов [3].

После рассмотрения ряда законов можно сделать вывод, что закон определяет услуги по ремонту и техническому обслуживанию морских и речных судов в процессе стоянки в портах, как «услуги, которые связаны с обслуживанием судов во время их стоянки в портах» [14].

На современном этапе судоремонтная деятельность предприятий осуществляется в условиях предпринимательской среды, которая подразделяется на:

- внутреннюю, формируемую предпринимателями;

- внешнюю, которая не зависима от предпринимателей.

По отношению к предприятию внешняя среда является объективной, так как не поддается никакому влиянию. Изменения, которые в ней происходят являются следствием развития предпринимательства (высоких технологий).

Для судоремонтных предприятие особое значение имеет их зависимость от состояния внешней среды, так как им необходимо своевременно реагировать на ее изменения, как и любому другому хозяйствующему субъекту. Руководство успешных предприятий старается даже в угрозах увидеть новые возможности (табл. 2.3).

На основе SWOT-анализа можно сделать вывод о сильных и слабых сторонах предприятия, выявить угрозы и возможности предприятия. Выявление проблем, которые препятствуют работе предприятия и использование проведенного ранее анализа финансово-хозяйственной деятельности ООО БПУ «Альбатрос» позволили построить матрицу SWOT-анализа, что послужило основой для разделения внутренней и внешней среды и разделить события на благоприятные и неблагоприятные. На основе таблицы можно с сформировать выводы о текущей ситуации на рынке судоремонта и увидеть изменения в поведении ООО БПУ «Альбатрос».

- Предоставление базы ремонта в чётко указанное судовладельцем время;

- Предоставление фиксированной доковой позиции;

- Дешевизна производства доковых, корпусных и трубопроводных работ;

- Предоставление предварительной сметы на ремонт;

- Утвердить «Систему менеджмента и качества» на предприятии.

Таблица 2.3 - SWOT-анализа услуг, предоставляемых ООО БПУ «Альбатрос»[2]

|

Сильные стороны (S) |

Слабые стороны (W) |

|

Гарантии качества предоставляемых услуг - Сроки ремонта - Предоставление технической и отчётной документации в соответствии с требованиями РМРС - Предоставление скидок и рассрочки оплаты или расчёта производимой продукцией - Высокое качество производства судовых систем и механизмов российскими специалистами |

- Несоответствие затрат и сложившегося уровня цен - Ограниченность финансовых ресурсов - Несовершенство системы сбора и обработки информации - Привлечение контрагентов - Устаревшее оборудование - Компоновка и приобретение сменно-запасных частей |

|

Возможности (O) |

Угрозы (T) |

|

-Выход на новые рынки -Рост емкости целевых рынков -Интеграция -Диверсификация -Создание новых технологий -Планирование загруженности доков и причальной стенки |

-Неблагоприятная правительственная и региональная политика -Уменьшение емкости целевых рынков -Усиление конкурентного давления судоремонтных предприятий -Изменение предпочтений потребителей |

Общеизвестным фактом является наличие неопределенностей, которые называют рискоообразующими факторами. Они представляют угрозу для конкретного предприятия или объекта. Устранить эти угрозы можно с помощью специальных мероприятий менеджмента.

Для разработки подходов к планированию направлений развития судоремонтного предприятия, необходимо определить основные направления к формированию портфеля альтернатив развития и разработать методику с учетом факторов, препятствующих осуществлению плана.

Анализ основных конкурентов проведем в таблице 2.4.

Таблица 2.4. Анализ конкурентов ООО БПУ «Альбатрос»

|

ООО БПУ «Альбатрос» |

АО «РИФ» |

ООО «ДЭСС» |

|

|

Количество госконтрактов |

4 |

53 |

57 |

|

Выручка |

7 млн |

68 млн |

12 млн |

|

Дата создания |

2006 |

1992 |

2002 |

|

Оценка надежности |

Высокая |

Высокая |

Высокая |

В таблице 2.5 проведем оценку положения ООО БПУ «Альбатрос» по отношению к конкурентам по ряду показателей в соответствии с пятибалльной шкалой, где 5 – отсутствие конкурентов, 4 – лучше конкурентов, 3 – одинаково, 2 – хуже конкурентов, 1 – полное превосходство конкурентов. Суммарная оценка выполняется по каждому показателю. Здесь же определяется относительная оценка показателя, которая представляет собой процент от идеального значения и вычисляется по формуле:

О = S*100/K, где

К – количество показателей в разделе,

S – суммарная оценка по показателю,

О – относительная оценка показателя.

Значения показателей:

- при О > 90% - положение предпочтительное,

- при 75% < О < 90% - положение стабильное,

- при 60% < О < 75% - положение удовлетворительное,

- при 45% < О < 60% - положение нестабильное,

- при О < 45% - положение критическое.

Таблица 2.5. Матрица анализа конкурентов

|

Оценка в сравнении с конкурентом |

Суммарная и относительная оценка |

Выводы и рекомендации |

|

|

1. Услуга |

|||

|

1.1. Диапазон (ассортимент) предоставляемых услуг |

3 |

15 и 60% |

Положение удовлетворительное. Рекомендации: Улучшить качество оказываемых услуг, полностью задействовать производственные мощности. |

|

1.2 Качество |

3 |

||

|

1.3 Формы обслуживания |

3 |

||

|

1.4 Категорийность обслуживания |

3 |

||

|

1.5 Невозможность отказа |

3 |

||

|

2. Цена |

|||

|

2.1 Позиционирование цены |

3 |

8 и 53% |

Положение нестабильное. Рекомендации: Расширить условия платежей, снизить себестоимость услуг для возможности уменьшения цены. |

|

2.2 Скидки |

2 |

||

|

2.3 Условия платежей |

3 |

||

|

3. Продвижение |

|||

|

3.1 Реклама |

2 |

11 и 55% |

Положение нестабильное. Рекомендации: Нужно больше заниматься продвижением предприятия на рынке, организовать рекламу. |

|

3.2 Постоянство клиентуры |

3 |

||

|

3.3 Стимулирование увеличения круга потребителей |

2 |

||

|

3.4 Связи с общественностью |

4 |

||

|

4. Предоставление услуг |

|||

|

4.1 Направления деятельности |

3 |

15 и 60% |

Положение удовлетворительное. Рекомендации: Сократить продолжитель- |

|

4.2 Плотность услуг |

4 |

||

|

4.3 Цикл заказа |

2 |

||

|

4.4 Материальные запасы |

3 |

||

|

4.5 Обеспечение транспортом |

3 |

ность цикла заказа, рационально управлять материальными ресурсами. |

|

|

5. Формы контроля |

|||

|

5.1. Мониторинг внешней среды |

2 |

8 и 53% |

Положение нестабильное. Рекомендации: Отслеживать и соответствовать изменяющимся условиям внешней среды.. |

|

5.2. Контроль трудовой дисциплины |

3 |

||

|

5.3. Контроль качества обслуживания клиентов |

3 |

||

В целом положение ООО БПУ «Альбатрос» на рынке является нестабильным. Рассмотрим перспективные направления по повышению конкурентоспособности предприятия.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ КОНКУРЕНТОСПОСОБНОСТИ ООО БПУ «АЛЬБАТРОС»

3.1 Факторинг как способ повышения конкурентоспособности

Рациональность использования факторинга зависит от условий функционирования предприятий. В общем смысле целью использования факторинга для предприятия выступает ускорение оборачиваемости денежных средств благодаря получению досрочной оплаты за продукцию за счет продажи денежных требований. Однако в настоящее время многие руководители не обладают информацией относительно факторинговых услуг, и, соответственно, о целесообразности его использования. Это и обуславливает необходимость рассмотрения факторинга как мероприятия по улучшению финансового состояния ООО БПУ «Альбатрос».

Предприятию необходимо обратиться к услугам факторинга в следующих ситуациях:

- Если большая часть денежных средств находится в дебиторской задолженности;

- Если сроки расчетов с поставщиками меньше роков расчета с покупателями;

- Если расходы, связанные с большой дебиторской задолженностью превышают расходы на факторинговое обслуживание;

- Если отсутствуют менее затратные способы управления дебиторской задолженностью, в том числе кредитование или возможность спонтанного финансирования;

- Если хозяйствующий субъект не обладает достаточным количеством собственных средств для покрытия текущих финансовых потребностей или если нет возможности получения товарного кредита у поставщика.

В результате проведенного анализа финансово-хозяйственной деятельности ООО БПУ «Альбатрос» было выявлено, что в составе оборотных активов основную долю по результатам 2016-2018 гг. занимают дебиторская задолженность и денежные средства - самые ликвидные активы. В 2016-2018 гг. уровень дебиторской задолженности находился примерно на одинаковом уровне, но в 2018 г. произошло резкое ее снижение на 47 тыс. руб., что в относительных величинах составило 21,5%, однако ее доля по-прежнему велика в структуре оборотных активов, в 2018 году – 69,4%.

В качестве основного мероприятия по управлению дебиторской задолженностью ООО БПУ «Альбатрос» рекомендуем предприятию применить услугу факторинг.

С теоретической точки зрения факторинг представляет собой разновидность банковской услуги, в которой банк, выступая в роли финансового агента, предоставляет компаниям отсрочку платежа. Изначально предприятия заключает с финансовым агентом договор на оказание факторинговых услуг. При заключении такого договора предприятие оказывает услуги контрагенту без получения от него оплаты, оплату требует банк. Важно отметить, что предприятие не несет ответственности перед банком за получение денежных средств от контрагента. Предприятие должно лишь предоставить банку документы, которые подтверждают факт оказания услуг на условиях отсрочки платежа, и в тот же день банк перечисляет предприятию от 60% до 90% стоимости контракта. Этот процент варьируется в зависимости от степени надежности поставщика, которую определяет банк. Другими словами, чем выше платежеспособность, тем больший процент стоимости договора получит предприятия, и наоборот. Предприятие перед оказанием услуги должно предупредить контрагента об использовании факторинговых услуг и подписать приложение к договору. Когда наступит срок оплаты, контрагент должен перечислить денежные средства в банк. В том случае если покупатель не осуществляет оплату в указанный срок, то банк начинает предпринимать меры по взысканию задолженности. Когда оплата произведена полностью, банк оплачивает оставшуюся часть предприятию за минусом комиссионных (оплаты за факторинговое обслуживание) [5, с. 105].

В рамках анализа проведём оценку уровня и состава текущей дебиторской задолженности предприятия.

Таблица 3.1. Основные показатели управления дебиторской задолженностью[3]

|

Показатель |

Уровень показателя |

Изменение |

||

|

2017 |

2018 |

абсолютное |

относительное, в % |

|

|

2018/ 2016 |

2018/ 2017 |

|||

|

Дебиторская зад-ть (покупатели и заказчики), тыс. руб |

182 |

172 |

-10 |

94,5 |

|

Общая величина оборотных активов |

330 |

231 |

-99 |

70 |

|

доля дебиторской задолженности в общей сумме оборотных активов |

55,2 |

74,5 |

+19,3 |

- |

Проведённый анализ показывает, что доля дебиторской задолженности в общем объёме оборотных активов увеличилась на 19,3 процентных пункта, т.е. увеличилась иммобилизация – отвлечение из хозяйственного оборота оборотных средств предприятия, хотя в абсолютном выражении снижение дебиторской задолженности составляет 10 тыс. рублей.

Обобщённым показателем возврата задолженности является оборачиваемость, которая рассчитывается как отношение объёма продаж за период к средней величине дебиторской задолженности за период и показывает, сколько раз задолженность образуется и поступает в организацию за изучаемый период. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция. Рассчитывается также период погашения дебиторской задолженности как отношение количества дней в периоде к коэффициенту оборачиваемости. Этот показатель отражает среднее количество дней, необходимое для её возврата.

Рассчитаем динамику данных показателей. Полученные данные сгруппированы в таблице 3.2.

Таблица 3.2 - Помесячная динамика основных показателей управления дебиторской задолженностью ООО БПУ «Альбатрос» за 2016-2018 год[4]

|

Показатель |

2017 |

2018 |

среднее |

|

нетто выручка |

1148 |

752 |

950 |

|

среднее значение дебиторской задолженности (покупатели и заказчики) |

182 |

172 |

177 |

|

оборачиваемость, раз |

6,3 |

4,3 |

5,3 |

|

период оборачиваемости, дни |

60 |

85 |

72,5 |

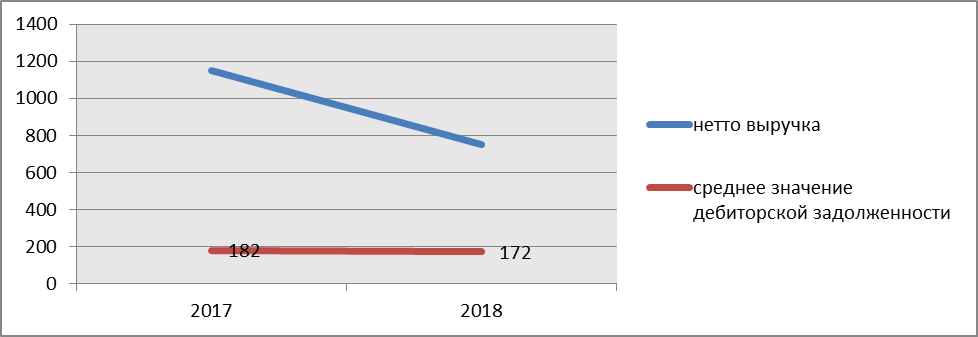

Динамика средней дебиторской задолженности и выручки по оплате представлена на рисунке 3.1.

Рисунок 3.1. Динамика средней дебиторской задолженности и выручки по оплате ООО БПУ «Альбатрос» за 2016-2018 гг.[5]

По графику на рисунке 3.1 видно, что выручка и дебиторская задолженность снижались неравномерно. Это связано как с сезонными колебаниями бизнеса.

Зачастую предприятие сталкивается с необходимостью привлечения дополнительных финансовых ресурсов для реализации проекта, что отражается в привлечении краткосрочных заемных средств.

По результатам 2016 года доля заемных средств в общей структуре источников финансирования составляла 3,7%, а в 2018 г. – 20,4%.

3.2 Оценка эффективности предложенных мероприятий

Анализируя структуру внеоборотных активов и краткочных обязательств можно видеть, что для приобретения новых основных средств ООО БПУ «Альбатрос» понадобились дополнительные источники финансирования в виде краткосрочных кредитов и займов.

Именно поэтому в качестве альтернативного источника рекомендуется привлечение факторинговых услуг Банка «Петрокоммерц». Схема финансирования представлена на рисунке 3.2.

Услуги включают:

Финансирование поставщика — Банк выплачивает до 90% от суммы поставки в адрес покупателей, находящихся в любой точке России.

Учет дебиторской задолженности — вы получаете полную информацию о состоянии дебиторской задолженности уступленной Банку в клиентском модуле, установленном в Вашей компании

Управление дебиторской задолженностью — оценка и мониторинг благонадежности и платежной дисциплины Ваших покупателей, оперативный пересмотр лимитов финансирования, обеспечение своевременного поступления денежных средств от покупателей

Рисунок 3.2. Схема финансирования Банка «Петрокоммерц» [11]

Предоставление дополнительной отсрочки — позволяет Вам пользоваться денежными средствами по факторингу не только в период действия отсрочки платежа, но и в дополнительный период ожидания, предоставляемый Банком без взимания дополнительных комиссий.

Схема услуги факторинга заключается в предоставлении услуги финансирования под уступку права требования к дебитору в день подачи клиентом подтверждающих документов в банк. Сумма финансирования может составлять от 60% до 90%.

Договор о факторинговом обслуживании заключается между клиентом и банком.

Продавец обязан уведомить контрагента об использовании услуг факторингового обслуживания и предоставить в банк заполненный документ определенной формы с подписью покупателя как подтверждение осведомленности.

Факторинговое обслуживание включает несколько этапов:

1. Продавец оказывает услуги на условиях отсрочки платежа;

2. Документы на оказанные услуги (их заверенные копии) предоставляются в банк вместе с реестром финансирования;

3. После получения документов банк осуществляет выплату 90% от суммы контракта.

4. Когда заканчивается период отсрочки платежа, дебитор перечисляет 100% суммы контракта в банк.

5. Банк удерживает свои комиссионные и перечисляет оставшуюся часть клиенту.

Таким образом, предприятие продолжает работать со своими клиентами на условиях отсрочки платежа, которая может составлять до 120 календарных дней.

Рассчитаем экономическую выгоду от использования услуг факторинга и обычного банковского кредита.

Факторинговая компания устанавливает комиссионные в размере 3% и дает ссуду предприятию в размере до 75% от дебиторской задолженности, покупаемой за дополнительный 1% в месяц. Ежемесячно формирующаяся дебиторская задолженность (продажи в кредит) составляет 1500000 руб. в месяц. В результате договора факторинга предприятие экономит 24375 руб. (16,25%) в месяц на затратах отдела по работе с дебиторами и безнадежных долгах в размере 2% от продаж в кредит.

Банк «Петрокоммерц» предлагает предприятию свои условия проведения факторинга, согласно которым он предоставит ссуду до 75% от дебиторской задолженности; ставка в 2% в месяц плюс 4% начислений за работу с дебиторской задолженностью, в счет которой выдается ссуда. Средняя длительность коммерческого кредита составляет 90 дней.

Таблица 3.3. Расходы на факторинг и на банковское финансирование[6]

|

Действие |

∑, руб. |

|

1. Покупаемая дебиторская задолженность |

1500000 |

|

2. Комиссионные фактора (0,03 x 1 500 000 руб.) |

45 000 |

|

3. Процент за ссуду (0,01 · 0,75 x 1 500 000 руб.) |

11 250 |

|

Итого затраты |

56 250 |

|

1. Стоимость банковского финансирования: |

|

|

2. Процент (0,02 x 0,75 x 1 500 000 руб.) |

22 500 |

|

3. Начисления за работу с дебиторской задолженностью (0,04 x 1 125 000 руб.) |

45 000 |

|

4. Дополнительные затраты из-за не использования факторинга: |

|

|

4.1. Затраты отдела по работе с дебиторами (кредитованию) |

24 375 |

|

4.2. Безнадежные долги (0,02 x 1 500 000 руб.) |

30 000 |

|

Итого затраты |

121 875 |

Поскольку 56200 руб. меньше, чем 121875 руб., предприятию ООО БПУ «Альбатрос» следует выбрать вариант с факторингом. Огромное количество предложений в сегменте рынка – строительные услуги, обусловило популярность такого понятия как тендеры на строительство.

Таким образом, основным предложением по повышению конкурентоспособности предприятия ООО БПУ «Альбатрос» и улучшению финансово-экономического положения является использование услуги факторинга, которая позволит избежать привлечения краткосрочных кредитов и займов, а также снизить долю дебиторской задолженности, увеличив прибыль предприятия.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы:

- Исходя из рассмотренных определений: конкурентоспособность – это способность организации функционировать в динамичной конкурентной среде таким образом, чтобы привлекать и сохранять потребителей своей продукции (постоянно повышая его качество), повышая конкурентные преимущества и увеличивая долю на рынке.

- Используемые при оценке конкурентоспособности показатели могут быть качественными (соответствие товара моде, отсутствие или наличие дефекта и др.) и количественными (производительность мясорубки, потребляемая мощность холодильника и др.). Следовательно, критерий конкурентоспособности – это качественная и (или) количественная характеристика продукции.

- На основе проведенного анализа научной литературы можно выделить такие основные группы комплексных расчетных методов оценивания конкурентоспособности предприятия: методы анализа конкурентных преимуществ предприятия, матричные методы, методы, которые базируются на оценивании конкурентоспособности продукции предприятия, методы с применением интегрального показателя оценки конкурентоспособности предприятия.

- Компания ООО БПУ «АЛЬБАТРОС» вышла на рынок в апреле 2006 года и предоставляет услуги по монтажу, ремонту и техническому обслуживанию двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей.

- Основными клиентами ООО БПУ «Альбатрос» являются Федеральное бюджетное учреждение «Азово-Донское государственное бассейновое управление водных путей и судоходства», Федеральное государственное бюджетное учреждение «Ростовский центр по гидрометеорологии и мониторингу окружающей среды с региональными функциями». Судоремонтное производство по своей структуре относится к матричным типам организаций.

- На основании проведенного SWOT-анализа были выявлены следующие ключевые моменты ООО БПУ «Альбатрос»: предоставление базы ремонта в чётко указанное судовладельцем время; предоставление фиксированной доковой позиции; дешевизна производства доковых, корпусных и трубопроводных работ; предоставление предварительной сметы на ремонт. Основным направлением для работы предприятия в области повышения конкурентоспособности выступает внедрение «Системы менеджмента и качества» на предприятии.

- Основным предложением по повышению конкурентоспособности предприятия ООО БПУ «Альбатрос» и улучшению финансово-экономического положения является использование услуги факторинга, которая позволит избежать привлечения краткосрочных кредитов и займов, а также снизить долю дебиторской задолженности, увеличив прибыль предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый Кодекс РФ. Часть вторая // Консультант Плюс. (http://www.consultant.ru/)

- Федеральный закон от 8 ноября 2007 г. № 261-ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (в ред. от 13 июля 2015 г. № 213-ФЗ)

- Федеральный закон от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» (в ред. от 13 июля 2015 г. № 213-ФЗ)

- Азоев Г.Л. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 2015. – 268с.

- Азоев Г.Л., Челенков А.П. Конкурентные преимущества фирмы. -М.: Новости, 2015. - 48 с.

- Барткова Н.Н. , Крупина Н.Н. Уровень конкурентоспособности предприятия как базовый результат эффективности использования ресурсов, 2018 (http://vestnik.uapa.ru/ru-ru/issue/2018/02/12/)

- Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской задолженности. - М.: Изд-во «Бухгалтерский учет», 2014. - 574 с.

- Комков Н.И. Многоуровневая структура и подходы к оценке экономической категории «конкурентоспособность» / Н. И. Комков, А. В, Лазарев // Проблемы прогнозирования. - 2017. - №4.

- Корчагова Л.А. Оценка конкурентоспособности вуза //Маркетинг в России и за рубежом. - 2017. - №5.

Лифиц И.М. Формирование и оценка конкурентоспособности товара и услуг. – М.: Юрайт-Издат, 2018. – 336 с.

- Мескон М. Основы менеджмента: пер. с англ. / Мескон М., Альберт М., Хедоури Ф. -М.: Дело, 2014. - 719 с.

- Моисеева Н.К. Стратегическое управление туристской фирмой: учебник. — М.: Финансы и статистика, 2017.

- Официальный сайт Банка «Петрокоммерц». Раздел «Факторинг», 2019 (http://www.pkb.ru/business/factoring/shema_finansirovaniya)

- Портер М. Стратегия конкуренции и анализ отраслей / М. Портер. – К.: Основы, 1997. – 464 с.

- Пострелова А. В., Маркин М. С. Оценка конкурентоспособности предприятия // Молодой ученый. - 2017. - №6.

- Синельник В.В. О государственной поддержке судоремонта в России, 2017. (http://archiv.council.gov.ru/files/journalsf/item/20090129150621.pdf)

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Концепции и ситуации для анализа: пер. с англ. - М.: Вильямс, 2003.

- Ушвицкий Л.И., Парахина В.Н. Конкурентоспособность региона как новая реалия: сущность, методы оценки, современное состояние // Сборник научных трудов СевКавГТУ. Серия «Экономика». - 2015. - № 1.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебник. – 6-е изд., испр. и доп. М.: Дело, 2014. – 448 с.

- Философова Т.Г. Конкуренция и конкурентоспособность: учебное пособие для студентов вузов, обучающихся по направлениям. «Экономика». - Москва: ЮНИТИ-ДАНА, 2012.- 295 с.

- Хруцкий В.Е. Современный маркетинг. - М.: «Финансы и статистика», 2017. - 528 с.

- Чаплина А. Конкурентоспособность как интегральный показатель эффективности предприятия // Проблемы теории и практики управления. - 2017. - №3.

- Юданов А.Ю. Конкуренция: теория и практика. Учебно-методическое пособие для вузов. - М.: ГНОМ и Д, 2016 . - 304 с.

- Бухгалтерский баланс ООО БПУ «Альбатрос» за 2018 год

- Отчет о финансовых результатах ООО БПУ «Альбатрос» за 2018 год.

Приложение 1

Таблица 1.1. Некоторые примеры определения термина конкурентоспособность»[7]

|

Автор |

Определение |

|

М. Портер |

Конкурентоспособность – свойство товара, услуги, субъекта рыночных отношений выступать на рынке наравне с присутствующими там аналогичными товарами, услугами или конкурирующими субъектами рыночных отношений. |

|

А. Чаплина |

Возможность предприятия производить пользующуюся спросом продукцию в условиях достижения высокого уровня эффективности деятельности. |

|

Т.Г. Философова |

В самом общем смысле – обладание свойствами, создающими преимущества для субъекта экономических соревнований. |

|

А.В. Пострелова М.С. Маркин |

Интегральная конкурентоспособность предприятия – это его способность занимать определенную долю рынка продукции и способность увеличивать/уменьшать данную долю. |

|

М. Мескон |

Выраженная компетентность заключается в том, что фирма делает что-то лучше, чем ее конкуренты, т.е. сохраняет конкурентоспособность, позволяющую фирме привлекать и сохранять потребителей. |

|

Р. Ф. Фатхутдинов |

Свойство объекта, характеризующееся степенью реального или потенциального удовлетворения конкретной потребности по сравнению с аналогичными объектами, представленными на данном рынке. |

Приложение 2

Рисунок 2.1. Матричная организационная структура ООО БПУ «Альбатрос»[8]

Приложение 3

Бухгалтерский баланс ООО БПУ «Альбатрос» за 2018 год

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

на

г.

Форма по ОКУД

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид экономической

по

деятельности

ОКВЭД

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб.

по ОКЕИ

Местонахождение (адрес)

На

г.

3

г.

4

г.

5

Бухгалтерский баланс

0710001

Коды

31 декабря

20

18

384 (385)

ООО / частная

346781, РОСТОВСКАЯ ОБЛАСТЬ, Г АЗОВ,

12165

16

31

184

12

95025014

Общество с ограниченной ответственностью Береговой

производственный участок «Альбатрос»

29.11.9

Предоставление услуг по монтажу, ремонту и

техническому обслуживанию двигателей и турбин,

кроме авиационных, автомобильных и

мотоциклетных двигателей

6140023721

ПЕР НЕКРАСОВА, 37, ОФИС 24

20

16

АКТИВ

18

20

17

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Поясне-

ния

1

Наименование показателя

2

31 6екабря

20

18

На 31 декабря

На 31 декабря

Результаты исследований и разработок

Нематериальные активы

17

17

Основные средства

Отложенные налоговые активы

Финансовые вложения

Доходные вложения в материальные

ценности

Итого по разделу I

Прочие внеоборотные активы

29

Налог на добавленную стоимость по

приобретенным ценностям

219

Дебиторская задолженность

172

33

10

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

182

26

Прочие оборотные активы

Денежные средства и краткосрочные

финансовые вложения

26

119

255

БАЛАНС

Итого по разделу II

231

330

Материальные поисковые активы

Нематериальные поисковые активы

Продолжение приложения 3

Форма 0710001 с. 2

На

г.

3

г.

4

г.

5

Поясне-

ния

1

Наименование показателя

2

31 декабря

На 31 декабря

На 31 декабря

20

18

Прочие обязательства

ПАССИВ

20

20

20

III. КАПИТАЛ И РЕЗЕРВЫ

6

Уставный капитал (складочный капитал,

уставный фонд, вклады товарищей)

20

17

20

16

)

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Добавочный капитал (без переоценки)

Переоценка внеоборотных активов

Кредиторская задолженность

Доходы будущих периодов

206

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

331

243

Резервный капитал

263

Отложенные налоговые обязательства

Заемные средства

Итого по разделу IV

Собственные акции, выкупленные у

акционеров

(

)

7

Прочие обязательства

БАЛАНС

248

347

Итого по разделу V

Оценочные обязательства

Нераспределенная прибыль (непокрытый

убыток)

186

311

Итого по разделу III

Оценочные обязательства

42

16

10

273

(

)

(

Приложение 4

Отчет о финансовых результатах ООО БПУ «Альбатрос» за 2018 год

за

г.

Форма по ОКУД

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид экономической

по

деятельности

ОКВЭД

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

по ОКЕИ

31 декабря

20

18

Отчет о финансовых результатах

Коды

0710002

хх.хх

Предоставление услуг по монтажу, ремонту и

техническому обслуживанию двигателей и турбин,

кроме авиационных, автомобильных и мотоциклетных

ООО / частная

12165

16

31

12

18

ООО БПУ «Альбатрос»

95025014

6140023721

Поясне-

ния

1

Наименование показателя

2

Код

За

31 декабря

За

31 декабря

17

г.

4

20

18

г.

3

20

384

Выручка

5

2110

752

1148

Себестоимость продаж

2120

(

850

)

(

1085

)

Валовая прибыль (убыток)

2100

-98

63

(

-

)

Управленческие расходы

2220

(

)

Коммерческие расходы

2210

(

-

)

Прибыль (убыток) от продаж

2200

-98

63

-

)

(

-

)

Прочие доходы

2340

170

137

-

Проценты к получению

2320

-

-

Доходы от участия в других организациях

2310

-

1

)

(

2

Прочие расходы

2350

(

Проценты к уплате

2330

(

)

Прибыль (убыток) до налогообложения

2300

-128

57

199

)

(

141

-

)

(

-

-

Изменение отложенных налоговых активов

2450

-

-

Текущий налог на прибыль

2410

(

)

в т.ч. постоянные налоговые обязательства

(активы)

2421

-

-

Изменение отложенных налоговых

обязательств

2430

-

-

Чистая прибыль (убыток)

2400

-128

57

Прочее

2460

-

-

Составлено автором на основе данных бухгалтерского баланса ООО БПУ «Альбатрос» за 2018 год ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором на основе данных ООО БПУ «Альбатрос» ↑

- Организация заработной платы«Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования». Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования

- Виды юридических лиц. Понятие и признаки

- Понятие и виды наследования (Наследование в рамках действующего законодательства)

- Кадровая стратегия в системе стратегического управления организацией (Кадровые стратегии организации)

- Международный валютный фонд: цели, функции, особенности (Общая характеристика Международного валютного фонда (МВФ))

- Оценка качества подгузников

- Бизнес-моделирование в предпринимательстве (Понятие бизнес-моделирования)

- Особенности управления развитием бизнеса в ИП Штирбу Н.В. (Теоретические аспекты особенностей управления развитием бизнеса в ИП)

- Товарная политика торгового предприятия (Сущность товарной политики и направлений её совершенствования в Российской Федерации)

- Понятие и виды наследования (Понятия объектов и субъектов наследственного права, видов наследственного права)

- Эстетические свойства одежды

- ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ БИЗНЕС-ТРЕНИНГОВ В СИСТЕМЕ ПРОФЕССИОНАЛЬНОГО РАЗВИТИЯ ПЕРСОНАЛА ОРГАНИЗАЦИЙ