ОРГАНИЗАЦИЯ ЗАКУПКИ, ХРАНЕНИЯ И УЧЕТА ЗАПАСОВ В РЕСТОРАНЕ

Содержание:

Введение

Успешная работа ресторана и увеличение прибыли напрямую зависят от правильно организованной системы закупки, хранения и учета запасов, поскольку в большинстве предприятий массового питания около 50% всех расходов составляют данные затраты. Поэтому все процессы, связанные с этой областью деятельности предприятия, подлежат строгому контролю.

В сфере организации деятельности ресторанного бизнеса можно определить ряд проблем, связанных с закупкой и хранением товаров: отсутствие в наличии надлежащего товара, существование на складе избытка ранее закупленных товаров, сбой в расписании поставок из-за недочетов в работе поставщика. Грамотно спланированная политика закупок позволяет не только обеспечить своевременную доставку необходимого товара, но и влиять на поставщика или производителя. Данное воздействие предоставляет возможность улучшать качество заказываемого товара, и обновлять и расширять его ассортимент, что, в результате, повысит конкурентоспособность заведения и поможет максимально удовлетворить потребительский спрос.

Цель работы – рассмотреть организацию закупки, хранения и учета запасов в ресторане «Центральный».

Для достижения поставленной цели необходимо решить следующие задачи:

1) рассмотреть теоретические аспекты организации закупочной деятельности в ресторанном хозяйстве;

2) изучить особенности хранения запасов в ресторане;

3) выявить особенности складского и бухгалтерского учета запасов.

Объектом исследования является ресторан «Центральный».

Предметом исследования является система закупки, хранения и учета запасов в ресторане «Центральный».

Курсовая работа состоит из двух глав. Первая глава курсовой работы посвящена теоретическим аспектам организации закупочной деятельности. В ней рассматриваются этапы закупки сырья и материалов в ресторане, правила хранения сырья и товаров на складе, а также особенности учета запасов в ресторане. Вторая глава курсовой работы является практической и содержит изучение особенностей закупки, хранения и учета запасов в ресторане «Центральный».

Глава 1. Теоретические аспекты организации закупки, хранения и учета запасов в ресторане

1.1 Организация закупки товаров в ресторане

Согласно ГОСТ 30389-2013 «Услуги общественного питания. Предприятия общественного питания. Классификация и общие требования» рестораном называется «предприятие (объект) питания, предоставляющее потребителю услуги по организации питания и досуга или без досуга, с широким ассортиментом блюд сложного изготовления, включая фирменные блюда и изделия, алкогольных, прохладительных, горячих и других видов напитков, кондитерских и хлебобулочных изделий, покупных товаров» [1].

Важное место в деятельности ресторана занимает организация закупок, поскольку качество закупленных продуктов и полуфабрикатов будет влиять на качество блюд и степень удовлетворенности потребителя.

Прежде чем приступить к закупкам, необходимо точно установить, что именно следует приобрести, разработать спецификации для каждого приобретаемого товара. Спецификации должны быть составлены в письменном виде и служить средством контроля в руках приемщика. В них предусматриваются количество и качество закупаемых товаров. Для каждого приобретаемого товара заранее устанавливаются и указываются в спецификациях количество и объем (размеры).

При определении размера закупок следует руководствоваться не только объемом товарооборота и ассортиментом блюд, но и емкостью хранилищ и складов, наличием на рынке тех или иных товаров, сроками их поставок и другими конкретными факторами, определяющими работу предприятия.

Чем больше число наименований блюд в ассортименте предприятия, тем шире круг его поставщиков и количество необходимых поставок товаров, что неизбежно связано с увеличением расходов, затрат времени и труда на размещение заказов, прием товаров и продуктов, их обработку, хранение и ведение складской картотеки. Следовательно, закупки товаров и продуктов мелкими партиями у большого числа поставщиков фактически приводят к несоразмерно крупным расходам. Отсюда вытекает необходимость стремиться к предельной концентрации заказов и товарных поставок. Этому может способствовать ограничение ассортимента блюд: чем меньше наименований блюд и напитков в меню предприятия, тем уже перечень приобретаемых им товаров, продуктов, сырья. В этих целях рекомендуется вести подробный учет спроса с тем, чтобы постепенно исключать из ассортимента те наименования блюд и напитков, которые перестали пользоваться популярностью у потребителей [2, c. 116].

Процесс сотрудничества между рестораном и компанией-поставщиком основан на следующей схеме.

Первоначально небольшая партия продуктов доставляется в ресторан для тестирования вместе со всей необходимой документацией, включая сертификаты качества и ветеринарные сертификаты.

Шеф-повар должен следить за качеством сырья и соблюдением общепринятых стандартов. Если он шеф-повара устраивает качество представленного сырья, а цена соответствует требованиям менеджера по закупкам, то заключается договор о поставке товаров и его оплате.

Далее менеджер сталкивается с вопросом об объеме заказа. Не все рестораторы готовы покупать большие объемы продуктов, не будучи уверенными в их скоротечной реализации. В связи с этим возникает проблема с упаковкой товаров: не все поставщики готовы пойти на собрание и упаковать пакеты. В этом случае менеджер должен анализировать уровень спроса на предлагаемые продукты и учитывать срок хранения продукта, а также правильно строить логистическую цепочку поставок.

Следует отметить, что большое количество поставщиков готовы пойти на снижение цен и предоставление скидок, если это контракт с хорошо налаженным рестораном. Бывают случаи, когда для ключевых партнеров они резервируют определенный запас продуктов на своих складах [9, c. 107].

Товарные запасы должны быть минимальными, но достаточными для ритмичной работы предприятия. Для предприятий общественного питания рекомендуются следующие нормы товарных запасов при нормальных условиях хранения:

– нескоропортящиеся продукты (мука, сахар, крупа) – 8 – 10 дней;

– скоропортящиеся продукты (мясо, рыба, птица и др.) – 2 – 5 дней,

– запасы хлеба, молока не должны превышать однодневную реализацию.

Сверхнормативные запасы увеличивают потери при хранении, замедляют оборачиваемость товаров, усложняют учет, загромождают складские помещения, при этом ухудшаются условия хранения [13, c. 111].

1.2 Организация хранения запасов в ресторане

Ресторан должен располагать оптимальным количеством сухих, охлажденных и замороженных продуктов питания. Из-за слишком малых запасов могут быть перебои в работе кухни, и следовательно, в обслуживании клиентов. Слишком большие запасы чреваты высокой степенью потерь и порчи. Лишний запас пищевых продуктов занимает полезную площадь и «связывает» средства.

Хранение в ресторане, предусматривает следующие задачи: проверка, инвентаризация, отпуск, обновление запасов и складирование.

Площадь складских помещений определяется предполагаемым периодом хранения запасов. Расположенному в удаленном месте ресторанному комплексу, который получает продукты раз в неделю, потребуются большие площади хранения, чем ресторану с ежедневными поставками продуктов.

Руководству ресторана необходимо принимать решение относительно того покупать ли оптом и иметь дополнительные складские площади, или делать закупки мелкими партиями по более высокой цене.

В результате многолетней практики сложились следующие правила, позволяющие определить площадь складских помещений:

– сухие продукты оптимально хранятся от 2 до 4 недель;

– на одну порцию расходуются исходные продукты общим весом 100-200 гр.;

– в среднем плотность хранения составляет 20,4 кг на 0,03 куб. м. или 680 кг на 1 куб. м.

При проектировании складских помещений руководствуются в первую очередь соображениями удобства и доступности. Многие рестораны создают центральное складское пространство в сочетании с несколькими отдельными небольшими кладовыми. При такой организации склада маршруты работников и перемещение материалов сведены к минимуму.

Следует отметить, что, чем больше отдельных зон хранения продуктов, тем больше должно быть запасов, тем сложнее задача контроля и управления ими.

Сочетание камер и шкафов для хранения продуктов значительно облегчает доступ к продуктам. Размещение полок в камерах для хранения продуктов на уровне минимум 20 см от пола значительно облегчает уборку в помещении. Этой же цели служит оборудование камеры передвижными стеллажами и контейнерами.

В целях обеспечения пищевой безопасности следует строго следовать правилу раздельного хранения пищевых продуктов, моющих и прочих химических средств.

В помещениях для сухого хранения продуктов температура должно поддерживаться на уровне 10-210С, а относительная влажность воздуха в среднем должна составлять 50%. В таких помещениях следует избегать устанавливать оборудование, выделяющее тепло. Отопительные трубы, проходящие через такое помещение, должны быть снабжены хорошей теплоизоляцией во избежание нарушения температурного режима помещения.

В охлажденном виде хранят парное мясо, фрукты, овощи, напитки, сухие продукты и остатки блюд. В помещении должна поддерживаться температура от 0 до 30С. Упаковки с продуктами не должны соприкасаться с полом, стенами, потолком. Для устранения застоя запахов и поддержания сухости воздуха в помещении должна быть хорошая вентиляция.

Для расчета требуемой площади холодильных и морозильных камер принимают во внимание, что средний вес продуктов хранения составляет 300-450 гр., средняя плотность хранения в холодильнике или морозильнике составляет 18 кг. на 0,03 куб. м.

При холодном хранении критически важное значение имеет соблюдение необходимого температурного режима. Температуру в холодильниках и морозильных камерах необходимо периодически проверять, причем с несколькими замерами в разных точках.

Поскольку в холодильных камерах могут храниться и готовые блюда, категорически запрещается какой-либо физический контакт пищевого сырья и готовых блюд.

Если ресторан использует замороженные продукты, то он должен быть оборудован агрегатом для быстрого размораживания. Замороженные продукты должны храниться при температуре от -23 до -260С. Рекомендуется такая планировка помещений для холодного хранения, чтобы морозильная камера открывалась в холодильную.

Следует неукоснительно соблюдать правило, запрещающее повторную заморозку размороженных продуктов. Готовые замороженные блюда не должны храниться в контакте с замороженным пищевым сырьем [7, с. 264-267].

1.3 Учет запасов в ресторане

Ведение складского учёта на предприятии питания связано с множеством нюансов. Товарно-материальные ценности находятся в постоянном движении, прибывая, убывая и перемещаясь внутри организации.

В настоящее время в ресторанах учёт запасов ведется автоматизировано, с помощью складских программ.

Самым распространенным является учёт на основании технологических карт.

Процесс учёта состоит из следующих этапов:

1) Приходование товара на склад на основании товарно-транстпортной накладной;

2) Перемещение товара на производство (на основании накладной отпущенного товара со склада);

3) Преобразование продуктов в полуфабрикат;

4) Списание при заказе блюда по технологической карте (I колонка);

5) Списание продуктов по актам списания и другим основаниям;

6) Формирование инвентаризационной ведомости.

Складской учет в ресторане и на предприятии общественного питания основывается на контроле следующих направлений:

– приходование продуктов;

– производство готовых блюд;

– расходование (списание) продуктов, не переданных в производство;

– хранение (складские остатки).

Для организации надлежащего учета за приходованием продуктов необходимо:

– своевременное введение первичных документов, подтверждающих расходование денежных средств на закуп продуктов;

– наличие в учетной программе точного справочника продуктов, подразумевающего лишь одну позицию для определенного продукта;

– своевременное составление приходных накладных в учетной программе;

– наличие утвержденных зав. производством и руководителем калькуляционных карт на все блюда, производимые в ресторане и приготовление блюд по данным картам со строгим соблюдением норм расхода продуктов;

– своевременное фиксирование всех фактов расходования продуктов, в т.ч. порчи, перерасхода, подарков и т.д.

На предприятии питания часто товар или блюдо идут не на продажу, а на дополнительные статьи расхода. Необходимо внести в систему сведения об этих статьях. Они обычно отражаются в актах списания. В зависимости от заведения основания списаний разнятся, основные из них:

– бракераж – продукты для списания блюд и напитков при ежедневной оценке качества;

– представительские расходы, благотворительность – блюда и товары, используемые для неоплачиваемых банкетов, проведения деловых встреч, рекламных компаний;

– порча – по окончанию срока годности продукта или брака персонала;

– питание персонала – обеды для сотрудников заведения;

– проработка блюда – списание продуктов и напитков, разрабатываемых для обновления меню;

– дегустации – списание блюд при введении нового меню или обучающих занятий для персонала;

– комплимент – списание блюд и напитков (обычно недорогих по себестоимости), использованных как комплимент гостю при конфликтной ситуации.

Инвентаризация проводится обычно раз в месяц по всем подразделениям и в один и тот же день (при необходимости проводится выборочная инвентаризация). В момент проведения инвентаризации пересчитывается весь имеющийся в наличии товар: весовой взвешивается, если товар в упаковке и на ней указан вес товара, то инвентаризация производится по маркировке.

При заполнении бумаг необходимо внимательно указывать меру и единицу измерения, так как возможны ошибки при обработки данных складской системой, которая ведет учет в нетто. Инвентаризация проводится не только по продуктам, но и по полуфабрикатам и готовым изделиям. После сбора данных они загружаются в складскую программу и распечатываются отчёты, где видны расхождения. Инвентаризационная ведомость при учёте по технологическим карточкам всегда будет содержать в себе расхождения в полученных и израсходованных продуктах, допустимым считается колебание в 10-15%. Это связанно с разным качеством сырья (а значит, и с нормами отходов) и с пересортицей и с ошибками персонала при закладке продуктов в процессе приготовления.

На предприятиях общественного питания, изготавливающих собственную продукцию, учет сырья, готовых изделий и полуфабрикатов осуществляется аналогично их учету в организациях пищевых производств [2, c. 147-148].

Главной особенностью бухгалтерского учета в общественном питании выступает использование счета 20 «Основное производство» для калькулирования затрат производства и счета 44 «Расходы на продажу» – для издержек обращения.

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства на предприятиях общественного питания. На нем собирается информация о величине осуществленных затрат на производство готовых блюд, кулинарных изделий и напитков в разрезе стоимости сырья, необходимого для изготовления той или иной продукции. По дебету данного счета отражается стоимость сырья, поступившего в производство, то есть то сырье, которое передано в производство (кухню), а по кредиту – стоимость сырья, израсходованного при приготовлении блюд, стоимость возвращенного сырья с кухни на склад, а также списание недостач и потерь продуктов.

Таким образом, по дебету счета 20 «Основное производство» можно увидеть только прямые затраты, связанные напрямую с выпуском кулинарных изделий, выполнением работ и оказанием услуг, а по кредиту – суммы фактической себестоимости завершенных производством блюд.

Остаток по счету на конец месяца показывает стоимость незавершенного производства, то есть стоимость блюд, не прошедших всех стадий технологической обработки.

В связи с тем, что предприятия общественного питания – это не производственные организации, а организации, оказывающие услуги населению, то возникает вопрос: можно ли отнести затраты по оказанию услуг к незавершенному производству.

В п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации сказано, что продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относят к незавершенному производству.

Как видим, указания на то, что услуга на определенной стадии может считаться незавершенным производством, российский нормативный правовой акт по бухгалтерскому учету не содержит. Зато такая оговорка представлена в п. 37 МСФО (IAS) 2 «Запасы»: «запасы поставщика услуг могут учитываться как незавершенное производство». Причем данные запасы включают в себя затраты на оказание услуг, в отношении которых предприятие еще не признало соответствующую выручку.

Остальные затраты, которые возникают в процессе деятельности организации по оказанию услуг общепита, отражаются на счете 44 «Расходы на продажу» и списываются с этого счета на увеличение расходов.

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. По дебету данного счета собираются все производственные затраты, то есть отражаются данные о фактических издержках за отчетный месяц. Дебетовые суммы издержек обращения в части транспортных расходов распределяются между остатком непроданных и проданных на конец отчетного период а изделий собственного производства, а в конце отчетного периода частично или полностью списываются в дебет счета 90 «Продажи».

При частичном списании издержек обращения возникает необходимость ежемесячно производить расчет. Особенностью данного расчета выступает то, что на него относятся только транспортные услуги, оказанные сторонними организациями. Затраты, произведенные собственными силами, в расчете не учитываются. Для удобства калькуляция издержек обращения на остаток изделий собственного производства обычно производят специально разработанной для этих целей таблице [5, c. 152-153].

Предприятие общественного питания самостоятельно может выбрать метод списания расходов на продажу, закрепив его в своей учетной политике.

Следовательно, для расчета себестоимости готовых изделий к стоимости затраченных продуктов добавляют сумму издержек обращения в части транспортных расходов, относящихся к проданным блюдам. Полученную себестоимость доводят до продажной цены путем соответствующей наценки.

Предприятия общественного питания ежемесячно сопоставляют произведенные расходы с полученными доходами и выявляют результат своей деятельности. При этом в сравнении участвуют не все произведенные расходы, а только та их часть, которая относится к проданным изделиям собственного производства. Необходимость такого разграничения обусловлена следующим: товарно-материальные ценности должны показываться в бухгалтерском балансе торговой организации по их фактической стоимости, которая представляет собой сумму фактических затрат на их приобретение. Данные расходы отражаются при оприходовании сырья и товаров на счете 41 «Товары» в составе их закупочной стоимости. В то же время согласно ПБУ 5/01 «Учет материально-производственных запасов» затраты по заготовке и доставке товаров в торговой организации могут быть включены в состав издержек обращения и отражаться на счете 44 «Расходы на продажу».

Ежедневно, накануне дня приготовления пищи, заведующий производством составляет план-меню, в котором указываются наименования блюд, а также их номера согласно сборнику рецептур и технологической карточке, а также количество блюд, намечаемых к выпуску на следующий день. План-меню составляется в одном экземпляре, подписывается заведующим производством и утверждается руководителем предприятия.

Заведующий производством составляет требование на продукты. Требование комплектуется с учетом потребности кухни в сырье (продуктах) на предстоящий день и остатков продуктов на начало текущего дня. Данное требование утверждается руководителем предприятия и служит основанием для выписки накладной на отпуск сырья (продуктов) со склада.

Дополнительный отпуск продуктов из склада на производство (кухню) в течение дня может происходить только по дополнительному требованию.

Поступающие на кухню продукты передаются под отчет заведующему производством.

Поступление сырья из склада на кухню оформляется накладной. В кладовой сырье может отражаться по покупной или по продажной стоимости. Следует отметить, что учет сырья в ценах приобретения без добавления торговой наценки следует вести в кладовых предприятий, имеющих в подчинении различные типы (ресторан, кафе, бар, столовая, закусочная, магазин-кулинария и т.д.) и классы (рестораны и бары подразделяются на три класса: люкс, высший и первый).

Но несмотря на выбранный способ учета сырья на складе, на кухне продукты учитываются уже по продажным ценам, то есть по ценам приобретения с добавлением торговой наценки [4, c. 37-38].

Глава 2. Организация закупки, хранения и учета запасов в ресторане «Центральный»

2.1 Краткая характеристика ресторана «Центральный»

Общество с ограниченной ответственностью «Ресторан Центральный» (далее – ресторан «Центральный») основанное в 2013 году, является предприятием общественного питания.

Ресторан «Центральный» – это предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, винно-водочные, табачные и кондитерские изделия, с повышенным уровнем обслуживания в сочетании с организацией отдыха.

По характеру организации производства ресторан относится к предприятиям с полным технологическим процессом, то есть обработку продуктов начинают с приёма и хранения сырья и заканчивают реализацией готовой продукции.

Предметом деятельности ресторана является:

1) деятельность по производству, выпуску, реализации и организации потребления продукции общественного питания, пищевой продукции (обеденной продукции, горячих, холодных, десертных блюд, закусок и напитков);

2) розничная торговля пивом, прохладительными напитками, винами, крепкими спиртными напитками, а также табачными изделиями и шоколадом в установленном законодательством порядке;

3) организация досуга людей, проведение лотерей, тематических вечеров, а также работа по другим направлениям индустрии развлечений;

4) проведение банкетов, обслуживание свадеб, юбилеев, торжеств и ритуалов;

5) оказание сервисных услуг по заказам населения (выезд);

6) осуществление внедрения новых технологий приготовления, расширения ассортимента и повышения качества продукции общественного питания.

Зал ресторана выполнен в разных стилях: диваны с подушками, рассчитанные на молодежные компании или быстрый перекус, зона с уютными креслами и диванами располагает к неторопливым посиделкам и длительному общению, а VIP-зона у окон с панорамным видом на город приглашает веселые шумные компании, по выходным здесь играет живая музыка, проводятся тематические вечера.

Основными показателями, характеризующими экономические результаты хозяйственной деятельности предприятия, являются оборот по выпуску и реализации продукции, валовой доход, прибыль и рентабельность (таблица).

Таблица 1 – Финансово-экономические показатели деятельности ООО «Ресторан «Центральный», 2016 – 2018 гг., тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонения 2017 г. от 2016 г. |

Отклонения 2018 г. от 2017 г. |

Темп роста (2016-2017 гг.), % |

Темп роста (2017-2018 гг.), % |

|

Товарооборот, тыс. руб. |

13398 |

8023 |

19734 |

-5375 |

11711 |

59,88 |

245,97 |

|

Себестоимость, тыс. руб. |

11362 |

6429 |

17317 |

-4933 |

10888 |

56,58 |

269,36 |

|

Валовой доход, тыс. руб. |

2036 |

1597 |

2417 |

-439 |

820 |

78,44 |

151,35 |

|

В % к товарообороту |

15,2 |

19,9 |

12,25 |

4,7 |

-7,65 |

130,92 |

61,56 |

|

Издержки обращения, тыс. руб. |

1734 |

1412 |

1942 |

-322 |

530 |

81,43 |

137,54 |

|

В % к товарообороту |

12,94 |

17,6 |

9,84 |

4,66 |

-7,76 |

136,01 |

55,68 |

|

Прибыль от реализации, тыс. руб. |

302 |

182 |

475 |

-120 |

293 |

60,26 |

260,99 |

|

В % к товарообороту |

2,25 |

2,27 |

2,41 |

0,02 |

0,14 |

100,89 |

106,17 |

|

Чистая прибыль, тыс. руб. |

7 |

180 |

54 |

173 |

-126 |

- |

30,0 |

|

Рентабельность, % |

0,052 |

2,24 |

0,27 |

2,19 |

-1,97 |

- |

12,05 |

|

Численность, чел. |

22 |

20 |

23 |

-2 |

3 |

90,9 |

115 |

|

Товарооборот на 1 раб., тыс. руб. |

609 |

401,15 |

858 |

-207,85 |

456,85 |

65,87 |

213,89 |

По результатам анализа показателей видно, что финансово-экономическое состояние предприятия в 2018 году улучшилось по сравнению с 2017 годом. Это связано, прежде всего, с тем, что руководство предприятия в целях повышения конкурентоспособности решило в 2017 году внести разнообразие в меню и изменить интерьер помещения обслуживания клиентов.

По этой же причине произошло сокращение численности рабочих в 2017 году, но из-за нехватки обслуживающего персонала в 2018 году произошел набор еще трех человек.

Уровень издержек в 2018 году как по сравнению с 2017 годом, так и по сравнению с 2016 годом снизился на 7,76% и 3,1% соответственно. Прибыль от реализации в 2017 году против 2016 года снизилась на 120 тыс. руб. А этот же показатель в 2018 году как по сравнению с 2017 годом так и с 2016 годом повысился на 293 тыс. руб. и 173 тыс. руб. соответственно. Уровень прибыли от реализации товаров повысился на 0,02% в 2017 году против предыдущего и на 0,14 в 2018 году против 2017 года. Рентабельность прибыли, которая остается в распоряжении предприятия в отчетном 2018 году по сравнению с 2016 годом увеличилась на 0,22%, но по сравнению с 2017 годом данный показатели снизился на 1,97%.

2.2 Организация закупки в ресторане «Центральный»

Функции закупа в ресторане «Центральный» выполняют служба закупа и кухня в лице шеф-повара.

Шеф-повар составляет заявку определенного образца на требуемые продукты и передает ее менеджеру по закупкам.

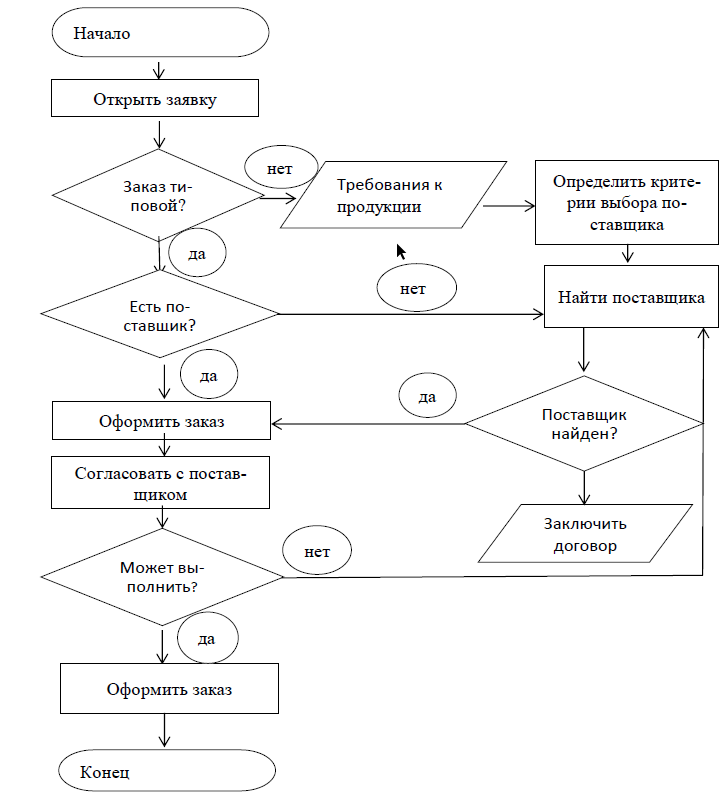

Менеджер организует поиск и закуп необходимых продуктов по алгоритму, представленному на рисунке 1.

Рисунок 1 – Алгоритм организации закупок в ресторане «»

В настоящее время ресторан «Центральный» располагает достаточно большой базой надежных поставщиков. Основными поставщиками продукции является: ООО «Бэст Фрут», ИП Селиверстов, ООО «ТД-Петросоюз», ООО «PS», ООО «Сибирский градус», ООО «Пятачок», ООО «Комплекс-Бар».

Новые договоры заключаются лишь в случае необходимости расширения ассортимента или снижения затрат по закупке, если появляются выгодные предложения.

Основным этапом планирования снабжения является составление плана – потребности для ресторана, исходя из меню и планируемых мероприятий в текущем месяце.

Также шеф-повар ежедневно формирует дневную заявку на продукты. Далее заявка поступает менеджеру по закупкам, который осуществляет поиск и покупку необходимой продукции.

Расчет партии заказа достаточно сложный элемент в процессе закупки товара, т.к. от этого зависит бесперебойная работа предприятия в целом. В качестве примера предоставлена выгрузка из программы «StoreHouse» за месяц (табл. 2).

Таблица 2 – Объем партии заказа по товарам

|

Товар |

Поставщик |

Количество (кг) |

|

Бородинский хлеб |

Свердловский хлебомакаронный комбинат |

1613,15 |

|

ИП Фокин Н.К. |

5,25 |

|

|

Итого: |

1618,4 |

|

|

Среднее количество бородинского хлеба за месяц 1618,4/3=539,5 кг |

||

|

Клюква свежемороженная |

ООО «ЛигаЛес» |

80 |

|

ООО «Пальмира» |

280 |

|

|

Свит Берри |

350 |

|

|

Итого: |

710 |

|

|

Среднее количество клюквы свежемороженой за месяц 710/3=236,6 кг |

||

|

Сыр Гауда |

ООО «Восток – Запад» |

63,209 |

|

ООО «Торгово-промышленный холдинг Векта» |

190,29 |

|

|

ООО «ТД Глобал Фудс» |

37,49 |

|

|

ООО «ТД Король сыров» |

102,53 |

|

|

ООО «ХорекаМаркет» |

268,32 |

|

|

Итого: |

661,84 |

|

|

Среднее количество сыра Гауда за месяц 661,84/3=220,61 кг |

||

Проводя расчеты, среднее количество получается примерным и не отражает точную картину реализации товара. Но на основании этих цифр, становиться понятно какую партию можно закупить, и какой делать запас.

На необходимые продукты, с учетом имеющихся запасов, менеджер закупа составляет заявку для поставщика в письменной форме.

Используется традиционная форма организации поставки товара: товар привозят на машинах со складов фирм-поставщиков. На случай форс-мажорных ситуаций, в ресторане есть штатный водитель, который также может доставить необходимый товар в срок.

Первоначально, продукты принимают по количеству и по качеству.

Первый этап – проверка по количеству. Приемка продуктов по количеству производится по товарно-транспортным накладным, счетам-фактурам путем пересчета тарных мест и взвешивании. Масса нетто и количество товарных единиц проверяют одновременно со вскрытием тары. Масса тары проверяется одновременно с приемкой товара.

При обнаружении недостачи составляется односторонний акт о выявленной недостаче, после чего поставщик исправляет товарную накладную, указывая в них правильное количество товара, и со следующей поставкой присылает оригинал накладной.

Одновременно с приемкой товаров по количеству товар принимается также и по качеству. Приемка товаров по качеству производится по органолептическим признакам (по виду, цвету, запаху, вкусу). При этом проверяют соответствие стандартам. К транспортным документам прикладываются сертификаты или удостоверения качества.

Когда закупка товаров завершена, процесс обеспечения предприятия еще не завершился. Так как необходимо организовать перемещение товаров до конечного получателя (например, с зоны разгрузки на склад, а из склада выдать шеф-повару). При этом необходимо информировать заказчиков о поступивших товарах, контролировать оперативность получения, доставки, а на следующих этапах – оперативности использования.

После выполнения этих процессов начинается следующие процессы: производство и реализация, т.е. приготовление и подача блюд посетителям.

Таким образом, основная часть функций по расчету потребности, закупке, оприходованию и хранению материальных ресурсов возложена на менеджера по закупу.

2.3 Хранение в ресторане «Центральный»

Для обеспечения бесперебойной работы ресторана «Центральный» с учетом ассортимента составляемого меню и спроса потребителей формируются товарные запасы.

Складские помещения ресторана «Центральный» размещены на первом этаже здания. По составу и площади отвечают требованиям строительных норм и правил данного типа предприятия. Размещены достаточно далеко от помещений, где технологические процессы сопровождаются выделением тепла и влаги.

В ресторане каждый вид сырья хранится в отдельной камере. В одной камере разрешено объединять продукты одинаковой загрязненности, степени готовности к употреблению и с одинаковыми режимами хранения. Каждая камера имеет площадь не менее 9 кв. м., хорошее искусственное освящение, приточно-вытяжную вентиляцию, приборы регулирующие температуру и влажность.

В мясорыбной камере хранят мясо и рыбу при температуре 0-20С не более пяти суток. В камере молочно-жировых товаров хранят молоко и молочные продукты при температуре +20С не более трех суток. В овощной камере хранят плоды и овощи при температуре 14-160С три-пять суток. Муку, сахар, соль, крупу хранят на подтоварниках в упаковках без естественного освящения при температуре 12-180С. Хлеб и хлебобулочные изделия хранят стеллажным способом при температуре 16-180С, однодневно, при этом хлеб укладывают в два раза. Вино-водочные изделия хранят в бутылках стеллажным способом в горизонтальном положении при температуре 16-180С, а безалкогольные напитки в ящиках штабельным способом.

Склад, на который поступает продукция, оборудован двумя мощными морозильными камерами, в одной хранят мясную продукцию, в другой – рыбную, холодильными установками, позволяющими сохранять продукты свежими.

Ресурсы, пришедшие в негодность, подлежат списанию за счет предприятия, при условии соблюдения всех норм и правил хранения и использования. Если ущерб произошел по вине работника, то сумма взыскивается с виновных лиц. При списании материальных ресурсов создается комиссия (управляющий, бухгалтер-калькулятор, материально-ответственное лицо, менеджер по закупу) и составляется акт списания.

2.4 Учет сырья и товаров в ресторане «Центральный»

В ресторане «Центральный» стоимость сырья и товаров формируется непосредственно на счетах 10 «Материалы» и 41 «Товары» с использованием дополнительных счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» товары в ресторане «Центральный» учитываются по покупной стоимости непосредственно на счете 41 «Товары».

Приобретенные сырье и товары первоначально приходуют на склад (кладовую) предприятия по покупной стоимости или по продажным ценам с добавлением величины торговой наценки. Затем со склада сырье и товары отпускаются в соответствующие подразделения предприятия в качестве сырья и товаров.

Согласно ПБУ 5/01 Учет материально-производственных запасов» при отпуске сырья и товаров в производство их оценка производится по себестоимости каждой единицы.

Все расходы на изготовление изделий ресторана «Центральный» собираются на счете 20 «Основное производство»: Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению».

В аналитическом и синтетическом учете остатки готовой продукции на начало (конец) отчетного периода в местах их хранения (на складе или кухне) подлежат оценке по фактической производственной себестоимости.

В основе установления себестоимости изделий ресторана «Центральный» лежит калькуляция продукции. Калькуляция составляется на 100 порций в случае, если нормы закладки в рецептуре приведены на одну порцию или в расчете на 10 кг в случае, если нормы закладки в рецептуре установлены на 1 кг.

На каждое изготовленное блюдо составляется калькуляционная карточка, данные которой служат основанием для формирования продажной цены продукции. Поскольку ресторан «Центральный» учитывает сырье по покупной стоимости, то в калькуляционной карточке торговая наценка показывается отдельной строкой.

В конце отчетного периода (месяца) издержки обращения в полном объеме списываются в дебет субсчета 90-2 «Себестоимость продаж». Транспортно-заготовительные расходы, приходящиеся на остаток не проданных на конец месяца кулинарных изделий и товаров, учитываются на счете 44 «Расходы на продажу» и переходят на следующий месяц.

Оказание услуг конечным потребителям (клиентам) за наличный расчет рестораном «Центральный» осуществляется с применением контрольно-кассовой техники в соответствии с Федеральным законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Заключение

Подводя итог курсовой работе можно сделать следующие выводы.

Отрасль общественного питания имеет сложную технологическую цепочку, требующую тщательного учета сырья и готовых кулинарных изделий, поступающих и отпускаемых со склада, и постоянного контроля за правильностью ведения их учета.

В ресторане «Центральный» организацию и осуществления закупочного процесса осуществляет менеджер по закупкам и шеф-повар. В ресторане составляется план – потребность, исходя из меню и планируемых мероприятий в текущем месяце, а также дневная заявка на продукты. Расчет партии осуществляется при помощи ПО «StoreHouse». На необходимые продукты, с учетом имеющихся запасов, менеджер закупа составляет заявку для поставщика в письменной форме.

В ресторане используется традиционная форма организации поставки товара: товар привозят на машинах со складов фирм-поставщиков. На складе ресторана поступивший товаров принимается по количеству и качеству. После чего товар перемещается в зону хранения.

Складские помещения ресторана «Центральный» размещены на первом этаже здания. По составу и площади отвечают требованиям строительных норм и правил данного типа предприятия. В ресторане каждый вид сырья хранится в отдельной камере. Склад оборудован двумя морозильными камерами, в одной хранят мясную продукцию, в другой – рыбную, а также холодильными установками.

В ресторане «Центральный» товары учитываются по покупной стоимости непосредственно на счете 41 «Товары». Все расходы на изготовление изделий собираются на счете 20 «Основное производство»: Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению».

В аналитическом и синтетическом учете остатки готовой продукции на начало (конец) отчетного периода в местах их хранения (на складе или кухне) подлежат оценке по фактической производственной себестоимости.

В основе установления себестоимости изделий ресторана «Центральный» лежит калькуляция продукции.

В конце отчетного периода (месяца) издержки обращения в полном объеме списываются в дебет субсчета 90-2 «Себестоимость продаж». Транспортно-заготовительные расходы, приходящиеся на остаток не проданных на конец месяца кулинарных изделий и товаров, учитываются на счете 44 «Расходы на продажу» и переходят на следующий месяц.

Оказание услуг конечным потребителям (клиентам) за наличный расчет рестораном «Центральный» осуществляется с применением контрольно-кассовой техники.

Таким образом, организация закупки, хранения и учета запасов в ресторане «Центральный» отвечает всем установленным требованиям.

Список использованных источников

- ГОСТ 30389-2013. Услуги общественного питания. Предприятия общественного питания. Классификация и общие требования // Консорциум «Кодекс» [Электронный ресурс]. – Режим доступа: http://docs.cntd.ru/document/1200107325

- Васюкова, А.Т. Организация производства и обслуживания на предприятиях общественного питания: учебник / А.Т. Васюкова, Т.Р. Любецкая; под ред. А.Т. Васюковой. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 416 с.

- Главчева, С.И. Организация производства и обслуживания в ресторанах и барах: учеб. пособие / С.И. Главчева, Л.Е. Чередниченко. – Новосибирск: Изд-во НГТУ, 2011. – 204 с.

- Коробенко, А.А. О специфике бухгалтерского учета в общественном питании / А.А. Коробенко // Факторы успеха. – 2018. – №1 (10). – С. 37-41.

- Костюкова, И.Н., Луговский, Д.В. Отраслевые особенности индустрии общественного питания и их влияние на систему бухгалтерского учета / И.Н. Костюкова, Д.В. Луговский // Материалы III Всероссийской научно-практической конференции «Проблемы и перспективы социально-экономического развития регионов Юга России». – С. 152-157.

- Лихоперская, Н.А., Гринавцева, Е.В. Особенности учета затрат в организациях общественного питания / Н.А. Лихоперская, Е.В. Гринавцева // Сборник статей XIV Международной научно-практической конференции «Экономика, управление и право: инновационное решение проблем». –2018. – С. 13-16.

- Милл, Р.К. Управление рестораном: учебник для студентов вузов, обучающихся по специальностям «Социально-культурный сервис и туризм», «Экономика и управление на предприятии (в сфере сервиса)», «Менеджмент в сфере услуг», «Управление персоналом» / Р.К. Милл. – М.: ЮНИТИ-ДАНА, 2015. – 536 с.

- Организация производства и логистика предприятий общественного питания: учебное пособие / Н.С. Родионова, Я.П. Домбровская, А.А. Дерканосова, Е.В. Белокурова; науч. ред. Н.С. Родионова. – Воронеж: Воронежский государственный университет инженерных технологий, 2016. – 128 с.

- Петрова, А.В., Гудкова, П.А. Планирование закупок на предприятии общественного питания / А.В. Петрова, П.А. Гудкова // Сборник статей XII Международной научно-практической конференции European research. –2017. – С. 107-110.

- Сидорук, Ю.В., Погосян, С.А. К вопросу учета затрат на производство продукции общественного питания / Ю.В. Сидорук, С.А. Погосян // Материалы III Всероссийской научно-практической конференции «Проблемы и перспективы социально-экономического развития регионов Юга России». – С. 206-209.

- Сомова, А.А., Сафронов, А.С. Алексин, А.Ю. Особенности организации и планирования логистической деятельности в ресторане / А.А. Сомова, А.С. Сафронов, А.Ю. Алексин // Сборник статей по материалам VI международной научно-практической конференции «Перспективы развития науки в современном мире». – 2018. – С. 224-230.

- Технология продукции общественного питания: учебник / А.С. Ратушный, Б.А. Баранов, Т.С. Элиарова и др.; под ред. А.С. Ратушного. – М.: Издательско-торговая корпорация «Дашков и К°», 2016. – 336 с.

- Фридман, А.М. Экономика предприятия общественного питания: учебник / А.М. Фридман. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 463 с.

- «ТЕХНОЛОГИЯ РАБОТЫ С ПОСТОЯННЫМИ ГОСТЯМИ. ПРОГРАММА: ПОСТОЯННЫЙ ГОСТЬ»

- Теоретические взгляды на природу юридического лица

- Проектирование реализации операций бизнес-процесса «Продажи» ( ООО «Бизнеском»)

- «Назначение и структура системы защиты информации коммерческого предприятия» . . .

- Человеческий фактор в управлении организацией (ООО «Springer»)

- «Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации» .

- Организация производства и обслуживания банкета на 50 человек в ресторане ресторане «Дружба»«Дружба»

- Организация работы предприятия быстрого обслуживания (создание кофейни)

- Менеджмент в гостиничном и ресторанном бизнесе

- Технология встречи и обслуживания VIP- клиентов гостиницы

- Понятие и значение приватизации *

- Виды юридических лиц (Общая характеристика юридических лиц).