Организация системы налогового учета в АО «Боровичский мясокомбинат»

Содержание:

ВВЕДЕНИЕ

Развитие современной российской экономики неразрывно связано с необходимостью улучшения качества учетной информации и упрощением учетных процедур с целью стимулирования деятельности хозяйствующих субъектов. Переход к рыночной экономике привел к противоречию интересов государства и налогоплательщиков по вопросам исчисления и уплаты налогов. Согласовать интересы сторон призван налоговый учет.

В результате создания рыночных отношений и адекватной им налоговой системы стало очевидно, что учетная информация, предоставляемая на основании данных только бухгалтерского учета, для ее пользователей недостаточна, поскольку не отвечает их целям. Все более растущее число потребителей информации, полученной на основании данных налогового учета, подтверждает его важность и необходимость, а также позволяет говорить о целесообразности формирования налогового учета как самостоятельной учетной системы, а не как разновидности бухгалтерского учета, имеющего фискальные цели.

В России термин «налоговый учет» официально был закреплен с принятием главы 25 «Налог на прибыль организаций» Налогового Кодекса РФ, вступившей в силу с 2002 года. С принятием данной главы появилось официальное требование создания налоговой учетной системы на предприятии.

Фактически налоговый учет не ограничен целями налогообложения прибыли: с 1 января 2003 г. вступила в силу глава 26.2 Налогового Кодекса РФ («Упрощенная система налогообложения»), где в статье 346.24 также закреплено требование ведения налогового учета; в учете налога на добавленную стоимость уже давно существуют свои первичные налоговые документы - счета-фактуры и свои налоговые регистры - книги покупок и книги продаж, а в главе 21 «НДС» Налогового Кодекса РФ применяется термин «учетная политика в целях налогообложения». Этот же термин используется в главе 26 «Налог на добычу полезных ископаемых» Налогового Кодекса РФ при выборе налогоплательщиком метода определения налоговой базы.

Системе налогового учета присущи определенные элементы: субъект, объект, принципы, формы и методы, наличие которых в совокупности свидетельствует о возникновении системы как целостной категории.

Цель курсовой работы состоит в исследовании системы налогового учета по данным конкретного предприятия и выработка рекомендаций по ее совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие и этапы развития налогового учета;

- выделить задачи, принципы и варианты ведения налогового учета;

- раскрыть отличия налогового учета от бухгалтерского учета;

- дать общую характеристику предприятия;

- проанализировать оганизациюналогового учета на предприятии;

- разработать предложения по совершенствованию налогового учета на предприятии.

Объект исследования – АО «Боровичский мясокомбинат» (в дальнейшем – АО «БМК»).

Предмет исследования - практика ведения налогового учета в российской организации с целью исполнения обязанностей налогоплательщика или налогового агента, предусмотренных законодательством РФ.

В работе использовали разнообразные методы исследований, в том числе: синтеза и анализа, сравнения, группировки, логический и другие.

Исследуемая тема широко раскрыта в таких трудах, как Н.Л. Вещуновой «Бухгалтерский и налоговый учет», З.И. Кругляк «Налоговый учет и отчетность в современных условиях», Н.И. Малис «Налоговый учет и отчетность», Г.Г. Нестеров «Налоговый учет» и многих других.

1. Общие положения о налоговом учете в организации

1.1 Понятие и этапы развития налогового учета

Первый этап развития и становления налогового учета начался 01.01.1992 года. С этого времени в российском законодательстве появляются первые элементы налогового учета. Согласно пункту 5 статьи 2 Закона РФ «О налоге на прибыль предприятий и организаций» было впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, работ и услуг, по ценам ниже себестоимости, под выручкой, для целей налогообложения, понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции». «Таким образом, выручка стала определяться не по цене реализации, а по среднерыночной цене, независимо от того, была ли фактическая цена реализации выше или ниже фактической себестоимости» [14, с. 34]. В результате возникло первое отличие налогового и бухгалтерского учета, введенное в действие.

«Второй этап начался с декабря 1994 года. Различия между бухгалтерским учетом и учетом для целей налогообложения особенно выразились в 1994 году, когда предпринимательские круги выступили против учета для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля» [4, с. 25].

Третий этап формирования и развития налогового учета начался с 1 июля 1995 года, который ознаменовался принятием постановления Правительством РФ №661 «О внесении изменений и дополнений в положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Согласно данному положению не все фактические затраты можно было отнести к затратам в целях налогообложения. «Список налоговых затрат был четко ограничен Положением о составе затрат и не подлежал расширенному толкованию» [12, с. 48].

Четвертый этап становления налогового учета начался 19 октября 1995 года, когда Минфином РФ был издан приказ №115 «О годовой бухгалтерской отчетности организации за 1995 год» и для целей налогообложения определяющим фактором стала учетная политика.

Пятый этап – принятие части первой Налогового Кодекса РФ 31 июля 1998 год. «Было введено единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов и т.д.» [18, с. 52]

Шестой этап – принятие части второй НК РФ 5 августа 2000 года. В 2001 году со вступление в силу главы 21 «Налог на добавленную стоимость» Кодекса появилось понятие «учетная политика для целей налогообложения».

Седьмой этап начался в 2002 году и продолжается в настоящее время.

«Основным нормативным документом, регулирующим налоговый учет, является Налоговый кодекс РФ. В статье 313 Налогового Кодекса РФ приведено определение налоговому учету» [20, с. 46].

«Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ» [140, с. 18].

Налоговый учет можно рассматривать с двух точек зрения:

- налоговый учет в широком смысле слова;

- налоговый учет в узком смысле слова.

«Налоговый учет в широком смысле слова выступает в качестве процесса фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, подлежащей уплате в бюджет» [17, с. 44].

Изучая налоговый учет с таких позиций, можно утверждать, что в качестве такового позволено рассматривать любой учет, осуществляемый в организациях, в том числе статистический и финансовый, если они связаны с налогообложением. Иными словами, в случае, когда бухгалтерский учет используется для исчисления суммы налога, подлежащей уплате в бюджет, он начинает выполнять две функции: учетно-финансовую (основная функция) и учетно-налоговую (вспомогательная функция).

«В то же время налоговый учет в узком смысле слова есть специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся уплате в бюджет. Именно такой подход позволяет выделить налоговый учет в «чистом виде», т. е. в качестве самостоятельной и независимой системы финансовых отношений» [23, с. 146].

При этом рассмотрение налогового учета только в узком смысле необоснованно, так как, во-первых, подобный подход исключает из рассмотрения и анализа целый блок бухгалтерско-учетных отношений, непосредственно применяемых для исчисления налога, а во-вторых, в любом случае исторически налоговый учет формировался через отмежевание от учета бухгалтерского, который и является для него первичным.

«Кроме того, необходимо отметить, что в чистом виде налоговый учет применяется достаточно редко, а методология налогового учета почти везде основана на учете бухгалтерском» [3, с. 35].

В тех случаях, когда для исчисления налога, причитающегося уплате в бюджет, применяется бухгалтерский учет, он перестает выполнять свои чисто финансово-учетные задачи и трансформируется в учет налоговый.

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

«Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета» [8, с. 51].

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

«Организации - налогоплательщики самостоятельно формируют свою систему налогового учета» [13, с. 58].

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

При этом внутренним пользователем информации является администрация организации.

«Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет» [19, с. 61].

Средством достижения цели налогового учёта является группировка данных первичных документов.

«Предметом налогового учета в обобщенном виде выступают производственная и непроизводственная деятельность организации, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога» [21, с. 208].

Налоговый учет необходим для того, чтобы правильно рассчитать налог, т. е. нужен документ, из которого можно получить сведения для расчета налога, чтобы заполнить налоговую декларацию. Этот документ должен формироваться из данных бухгалтерского учета.

«Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта» [6, с. 143].

Можно сделать следующий вывод: «налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации» [11, с. 401].

Таким образом, налоговый учет - это система сбора, обобщения и отражения информации по налогообложению на основе данных бухгалтерского учета, сгруппированных в соответствии с требованиями Налогового Кодекса РФ. Именно такое определение позволяет интегрировать налоговый и бухгалтерский учет и обеспечивает снижение затрат на формирование налоговой отчетности и одновременно повышает контрольные функции учета.

1.2 Задачи, принципы и варианты ведения налогового учета

Данные налогового учета должны содержать следующую информацию:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

«Подтверждением данных налогового учета выступают:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы» [15, с. 67].

«Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату» [7, с. 362].

Налоговым кодексом РФ определены следующие принципы ведения налогового учета:

- принцип денежного измерения. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

- принцип имущественной обособленности. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

- принцип непрерывности деятельности организации. Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации;

- принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является доминирующим. «Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты» [5, с. 94];

- принцип последовательности применения норм и правил налогового учёта. «Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта» [26, с. 141];

- принцип равномерности признания доходов и расходов. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

«Налоговый кодекс РФ не содержит указаний на конкретную методологию налогового учета. Система налогового учета организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учета» [9, с. 54].

Существуют следующие варианты ведения налогового учёта:

- налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

- «налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета» [20, с. 84];

- налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

- налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.

«При различных правилах учета необходимо наряду с бухгалтерскими и комбинированными регистрами применять аналитические регистры налогового учета. Такая схема позволяет в максимальной степени использовать данные финансового учета и сближает налоговую и финансовую подсистемы бухгалтерии» [8, с. 72].

Таким образом, законодательством предусмотрены различные варианты обобщения информации для целей налогового учета. Налогоплательщик может выбирать любой вариант.

1.3 Отличия налогового учета от бухгалтерского учета

Существо отличия бухгалтерского и налогового учета заключается в том, что «бухгалтерский учет ведется через систематизацию, накопление и обработку информации на основании принятых к учету первичных документов, их группировку и оценку фактов хозяйственной деятельности с отражением их на счетах бухгалтерского учета, с применением системы регистров бухгалтерского учета и других способов» [25, с. 45].

Налоговый учет ведется через систематизацию данных налогового учета за отчетный период, сгруппированных в соответствии с требованиями главы 25 Налогового Кодекса РФ, без отражения по счетам бухгалтерского учета с применением аналитических регистров налогового учета.

«Принципиальное отличие заключается в том, что в бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводок), а в налоговом учете отражается хозяйственная операция, увеличивающая или уменьшающая налоговую базу в целях налогообложения прибыли» [10, с. 42].

«Подготовка в целях организации налогового учета осуществляется с помощью сравнительного анализа действующего налогового законодательства и законодательства о бухгалтерском учете с целью выделения перечня объектов и хозяйственных операций, порядок налогового учета не совпадает с требованиями бухгалтерского учета» [23, с. 207].

Можно выделить следующие различия между бухгалтерским и налоговым учетом:

- различия в признании доходов в бухгалтерском и налоговом учете;

- особенности признания доходов в налоговом и бухгалтерском учете;

- различия в признании расходов в налоговом и бухгалтерском учете;

- различия в амортизации в налоговом и бухгалтерском учете;

- различия между бухгалтерским и налоговым учетом при создании резервов.

Рассмотрим их более подробно.

Проанализируем различия в признании доходов в бухгалтерском и налоговом учете:

Таблица 1

Различия в признание доходов в бухгалтерском и налоговом учете

|

В бухгалтерском учете: |

В налоговом учете: |

Комментарий |

|

Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. |

Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. |

В понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике. Экономические выгоды - это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации, как в бухгалтерском учете, так и в налоговом учете, то доход тождествен притоку денежных средств в организацию. |

|

Ограничения в признании доходов |

||

|

Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. |

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. |

Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

|

Порядок признания доходов |

||

|

Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность. В общем случае бухучет ведут методом начисления. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. |

Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. |

Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

Итак, «при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей» [5, с. 96].

Рассмотрим особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете.

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно пункту 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование пункта 1 статьи 250 Налогового Кодекса РФ.

2. «Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете» [26, с. 143].

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (подпункт 3 пункта 1 статьи 251 Налогового Кодекса РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. «Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета» [25, с. 49].

«Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления» [19, с. 431]. Здесь следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Далее рассмотрим различия в признании расходов в бухгалтерском и налоговом учете.

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 06.05.1999 г. № 33н [2].

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [2] (пункт 2 ПБУ 10/99) .

Не признается расходами организации выбытие активов (пункт 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

«Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком» (пункт 1 статьи 252 Налогового Кодекса РФ) [1].

«Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода» [24, с. 91].

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в пункте 16 ПБУ 10/99 [2]:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

«Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность» [14, с. 361].

Исходя из вышесказанного, можно сказать, что в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут.

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будет. В статье 270 Налогового Кодекса РФ [1] поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

«Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, суточные по России можно включить в расходы по налогу на прибыль в размере, не превышающем 700 рублей. В свою очередь в бухгалтерском учете можно учесть в расходах весь размер суточных» [22, с. 1467].

Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Порядок признания расходов в налоговом учете при методе начисления представлен в статье 272 Налогового Кодекса РФ [1], при кассовом методе – в статье 273 Налогового Кодекса РФ [1]. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (пункт статьи 318 Налогового Кодекса РФ) [1].

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 Налогового Кодекса РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (статья 318 Налогового Кодекса РФ) [1].

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Рассмотрим различия в амортизации в бухгалтерском и налоговом учете.

Таблица 2

Основные различия в амортизации основных средств в бухгалтерском и налоговом учете

|

В бухгалтерском учете |

В налоговом учете |

Комментарий |

|

Способы начисления амортизации |

||

|

линейный; уменьшаемого остатка; списание стоимости по сумме чисел лет срока полезного использования; списание стоимости пропорционально объему продукции или работ. |

линейный; нелинейный. |

При выборе разных способов начисления амортизации в бухгалтерском и налоговом учете возникнет разница |

|

Момент начисления амортизации |

||

|

Амортизация начисляется по отношению к каждому объекту отдельно в момент принятия объекта к учету. |

Налоговый учет обязывает организацию применять выбранный в учетной политике метод начисления амортизации в отношении всех объектов амортизируемого имущества, кроме объектов, по которым амортизация может начисляться только линейным методом. |

Возможны расхождения |

|

Срок полезного использования ОС |

||

|

Срок полезного использования организация может определить самостоятельно с учетом некоторых особенностей, например, с учетом ожидаемого физического износа. |

В общем случае амортизация определяется согласно Классификации основных средств. |

Возможны расхождения |

Также «расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам» [16, с. 132]. Также в налоговом учете можно говорить об амортизационной премии, что, в свою очередь, отличается от бухгалтерского учета. Амортизационной премии в бухгалтерском учете нет.

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

Расхождения возникнут:

При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Механизм создания резерва на оплату отпусков в налоговом учете приведет в статье 324.1 Налогового Кодекса РФ [1]. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

При создании резерва по сомнительным долгам. «Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв – это право организации» [23, с. 183].

Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

С 1 января 2015 года Федеральный Закон от 20.04.2014 № 81-ФЗ внес изменения в Налоговый кодекс РФ, которые направлены на сближение бухгалтерского учета с налоговым учетом. Но не следует забывать, что порой сближение учетов может привести и к увеличению налоговой нагрузки. Соответственно, к выбору методов ведения бухгалтерского и налогового учета следует подойти с большой ответственностью.

Заканчивая первую главу, можно сделать следующие выводы.

Организации вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль, НДС и другим налогам.

Основным нормативным документом, регулирующим налоговый учет, является Налоговый кодекс РФ.

Налоговый учет - это система сбора, обобщения и отражения информации по налогообложению на основе данных бухгалтерского учета, сгруппированных в соответствии с требованиями Налогового Кодекса РФ.

Порядок организации и ведения налогового учета по праву считается одной из самых сложных частей современного функционирования системы финансовых отношений.

2. Организация системы налогового учета в АО «Боровичский мясокомбинат»

2.1 Общая характеристика предприятия

Боровичский мясокомбинат» основан в 1898 году.

Начав свою историю как городские скотобойни, предприятие, побывав в подчинении у самых разных властей – от городской Думы до ленинградской конторы «Заготскот», в 1992 году стало юридически самостоятельным. Тогда и появилась возможность вкладывать часть прибыли в развитие производства, открыть сеть фирменных магазинов.

Предприятие по своему типу является Акционерным обществом и создано на неограниченный срок деятельности.

Предприятие является юридическим лицом по действующему законодательству РФ, имеет самостоятельный баланс, круглую печать, содержащую его полное фирменное наименование на русском языке и указание его местонахождения, расчетные, валютный и другие банковские счета, а также штампы, бланки со своим наименованием, зарегистрированный товарный знак и другие средства визуальной идентификации.

АО «БМК» является собственником имущества, учитываемого на его самостоятельном балансе, включая имущество, переданное ему учредителями при создании Общества в оплату акций и имущество, приобретенное в ходе осуществления хозяйственной деятельности.

Основными видами деятельности АО «БМК» являются:

- первичная переработка скота и производство мясной продукции;

- реализация продукции основного производства физическим и юридическим лицам, в том числе на основе бартерных сделок;

- организация собственной торговой сети;

- осуществление торгово – закупочной деятельности;

- оказание услуг по убою и возврат мяса и субпродуктов в переработанном виде и другие виды деятельности.

Уставный капитал общества составляет 500 000 (пятьсот тысяч) рублей. Обществом размещены обыкновенные именные бездокументарные акции в количестве 50000 штук.

АО «БМК» – классический мясокомбинат, имеет в своем составе мясожировой цех, в котором сохранилась вся технологическая цепочка производства мяса – начиная забоем скота и заканчивая производством конечной продукции.

Благодаря оснащению высококлассным технологическим оборудованием ведущих фирм мира, свежему экологически чистому сырью, строгому ветеринарно-санитарному контролю мясокомбинату удалось добиться оптимального соотношения цены и качества выпускаемой продукции, что обеспечивает постоянство партнерских отношений и привлекает к сотрудничеству новых клиентов.

Также работает и расширяется собственная торговая сеть. Торговая сеть АО «БМК» включает 9 магазинов и 2 автоприцепа «Купава».

В наличии представлены порядка 150 наименований колбас, деликатесов, мясных полуфабрикатов.

АО «Боровичский мясокомбинат» обладает сертификатом соответствия системы менеджмента качества требованиям ГОСТ Р ИСО 9001-2001 (ИСО 9001:2000).

В настоящее время продукты АО «БМК» отвечают самым разнообразным вкусам и активно продаются в Новгородской, Тверской, Вологодской областях.

За эффективную работу в кризисных условиях АО «БМК» признан лучшим в номинации «Малый бизнес». Предприятие входит в состав 5000 ведущих предприятий страны, которые имеют статус «Лидер Российской экономики».

Главная цель предприятия – обеспечение потребителя вкусной и качественной продукцией. Коллектив АО «БМК» не гонится за сиюминутной выгодой – прибыль получается не за счет повышения цен, а благодаря наращиванию объемов производства и расширения рынков сбыта. Комбинат постоянно принимает участие в продовольственных ярмарках–выставках, смотрах–конкурсах, проводит дегустации и знакомится с мнением и оценкой покупателей.

Основные цеха: убойный, мясоперерабатывающий, колбасный. На комбинате имеется: собственная лицензированная лаборатория для проведения всего спектра исследований, холодильные камеры, гараж (более 10 единиц автотранспорта на доставку продукции).

Стабильность в работе мясокомбината и положительная динамика роста, обновление и расширение ассортимента продукции, модернизация и повышение эффективности производства – вот основные характеристики сегодняшнего предприятия. Проанализируем основные экономические показатели деятельности АО «БМК»:

Таблица 3

Финансово – экономические показатели деятельности АО «БМК»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016г. к 2014 г. |

|

Выручка от продажи товаров, тыс.руб. |

318152 |

352476 |

386547 |

68395 |

|

Себестоимость проданных товаров, тыс.руб. |

249410 |

279220 |

306696 |

57286 |

|

Прибыль от продаж, тыс.руб. |

68742 |

73256 |

79851 |

11109 |

|

Чистая прибыль, тыс.руб. |

42056 |

45034 |

48962 |

6906 |

|

Среднесписочная численность сотрудников, чел. |

319 |

326 |

338 |

19 |

|

Стоимость имущества предприятия, тыс.руб. |

204563 |

228416 |

246627 |

42064 |

|

Производительность труда, тыс.руб./чел. |

997,34 |

1081,21 |

1143,63 |

146,29 |

|

Рентабельность продаж, % |

21,61 |

20,78 |

20,66 |

-0,95 |

Как свидетельствуют данные таблицы 3, выручка от ре6ализации продукции АО «БМК» за 2014-2016 год выросла на 68395 тыс.руб. или 21,49%. Себестоимость изготовления продукции также увеличилась на 57286 тыс.руб. или 22,97%. Более быстрые темпы роста выручки от реализации чем себестоимость привели к увеличению прибыли от продаж на 11109 тыс.руб. или 16,16%.

Выпускаемые товары составляют: мясо (включая субпродукты) 300 тонн в год, полуфабрикаты - 200 тонн, колбасные изделия - 1000 тонн.

Чистая прибыль предприятия также с каждым годом растет – за три года рост составил 6906 тыс.руб. или 16,42%. Так как объемы производства АО «БМК» увеличиваются, предприятие привлекает дополнительных работников. За три года их численность возросла на 19 человек или 5,97%.

Стоимость имущества АО «БМК» с каждым годом увеличивается – за три года роста составил 42064 тыс.руб. или 20,56%. Это объясняется приобретением новых основных средств, в том числе оборудования.

На сегодняшний день Боровичский мясокомбинат оснащен высококлассным технологическим оборудованием ведущих фирм мира – «Gut Master», «Bizerba», «Handtmann», «Poliklip» и других; перерабатывает ежемесячно более 500 тонн сырья и производится более 150 наименований мясопродуктов. На предприятии осуществляется строгий ветеринарно-санитарный контроль поступающего сырья и готовой продукции. Разрабатываются новые виды продукции.

Производительность труда как показатель эффективности использования персонала имеет высокое значение и увеличивается. В 2014 году каждым работником произведено продукции на 997,34 тыс.руб., в 2015 году на 1081,21 тыс.руб., в 2016 году на 1143,63 тыс.руб. Рост производительности труда составил 146,29 тыс.руб. на человека или 14,67%.

Рентабельность продаж как показатель эффективности деятельности АО «БМК» имеет достаточно высокое значение – 21,61% в 2014 году, 20,78% в 2015 году, 20,66% в 2016 году, то есть с каждого рубля выручки от реализации продукции предприятие получило в 2014 году 21,61 копейку прибыли от продаж, в 2015 году 20,78 копеек, в 2016 году 20,66 копеек. Отрицательной тенденцией является небольшое снижение показателя рентабельности продаж.

2.2. Организация налогового учета на предприятии

В соответствии с пунктом 2 статьи 11 Налогового кодекса РФ в АО «БМК» утверждена учетная политика для целей налогообложения на 2017 год.

Ведение налогового учета в АО «БМК» возлагается на бухгалтерию, возглавляемую главным бухгалтером.

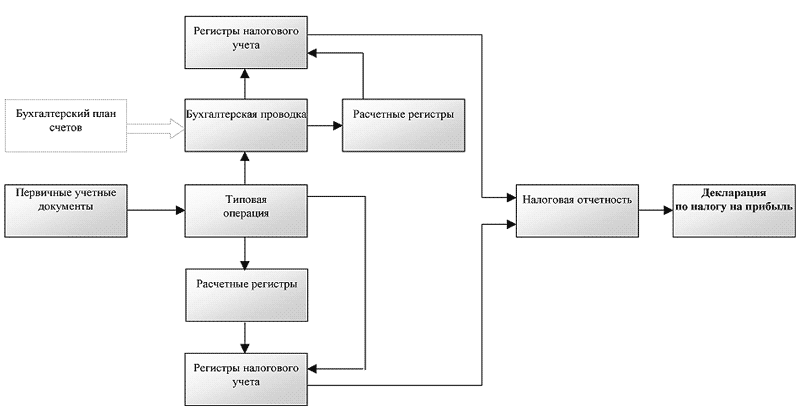

В АО «БМК» налоговый учет построен на основании бухгалтерского учета (Приложение 1). Для этих целей, прежде всего, четко определены соответствия одинаковых правил налогового и бухгалтерского учетов, а также проанализировано, в чем же они различаются.

В АО «БМК» максимально сближены учетные политики (налоговая и бухгалтерская): установлены одинаковые методы амортизации суммы основных средств и величины нематериальных активов, определения себестоимости продукции при ее производстве, списания материальных, производственных запасов в деятельности производства, оценки незавершенного процесса производства и значения готового товара на складе.

В этом случае многие операции, которые отражаются в бухгалтерском учете, без изменения отражаются в расчетах налога на прибыль.

В налоговом учете компания выбирает один из двух методов амортизации: линейный или нелинейный. АО «БМК» использует линейный метод, так не возникает расхождений с бухгалтерским учетом. К тому же расчет ежемесячной амортизации линейным способом максимально прост. Сумма из месяца в месяц не меняется.

АО «БМК» в налоговом учете основных средств применяет амортизационную премию. Амортизационная премия позволяет списать в расходы часть первоначальной стоимости основных средств сразу же при покупке. Пункт 9 статьи 258 Налогового Кодекса РФ разрешает применить премию в размере не более 10 процентов к любым основным средствам и не более 30 процентов к объектам из третьей-седьмой групп.

В АО «БМК» установлено, что размер амортизационной премии для основных средств составляет 9%, и это закреплено учетной политикой.

Амортизационная премия и повышающие коэффициенты уменьшают текущий налог на прибыль. Использовать их выгодно, но неудобно. Премия и коэффициенты есть только в налоговом учете. Поэтому возникают временные разницы.

Любая компания, которая платит налог на прибыль, указывает в учетной политике метод, которым будет считать доходы и расходы. Их два: метод начисления и кассовый.

АО «БМК» применяет метод начисления. Кассовый доступен не всем. Его могут применять только те организации, у которых выручка без НДС за последние четыре квартала в сумме не превысила 4 миллиона рублей (пункт 1 статьи 273 Налогового Кодекса РФ).

В налоговом учете расходы на производство и реализацию компания делит на прямые и косвенные. Прямые расходы надо распределить между реализованной и непроданной продукцией. А косвенные можно списать в том же периоде, в котором они возникли. Перечень прямых расходов АО «БМК» устанавливает сама и закрепляет свой выбор в учетной политике. В пункте 1 статьи 318 Налогового Кодекса РФ законодатели привели лишь примерный список прямых расходов: материальные затраты, расходы на оплату труда и амортизацию.

Оптимально, когда прямые расходы в налоговом учете аналогичны тем, что формируют себестоимость продукции в бухучете. Только в этом случае не возникает разниц. АО «БМК» так реализуют этот принцип на деле. Ведь инспекторы требуют, чтобы к косвенным компания относила только те расходы, которые невозможно связать с конкретной продукцией. Об этом налоговики прямо говорят в письме от 24 февраля 2011 г. № КЕ-4-3/2952.

Компания может отчитываться по налогу на прибыль ежемесячно или раз в квартал. АО «БМК» выбрало ежеквартальные отчеты. Формировать декларацию ежемесячно неудобно.

Компании, которые сдают декларацию раз в квартал, должны установить в учетной политике порядок уплаты авансовых платежей. Варианта два: ежемесячно исходя из прибыли прошлого квартала или раз в квартал. Но ежеквартальные авансы доступны не всем организациям. Если выручка за последние четыре квартала превысила 60 миллионов рублей, то придется платить авансы каждый месяц (пункт 3 статьи 286 Налогового Кодекса РФ). У АО «БМК» выручка превышает 60 миллионов рублей, поэтому предприятие уплачивает авансовые платежи ежемесячно.

Есть три метода оценки товаров и материалов: ФИФО, по стоимости единицы и по средней стоимости. Суть метода ФИФО в том, что ценности списываются в порядке поступления. Сначала в расходы списываются те товары и материалы, которые куплены первыми.

В условиях инфляции, когда цены растут, выгоднее использовать метод оценки по средней стоимости. АО «БМК» использует данный метод.

Компания выбирает сама, как ей учитывать инвентарь, инструменты и другое имущество дешевле 100 тысяч рублей. Его можно списать в расходы сразу или постепенно. Например, в течение срока полезного использования (подпункт 3 пункта 1 статьи 254 Налогового Кодекса РФ). Если в будущем году доходы будут невысоки, то единовременное списание малоценки может привести к убытку. АО «БМК» списывает имущество стоимостью менее 100 тысяч рублей в расходы сразу, в момент отпуска в эксплуатацию.

Что касается учетной политики по НДС, то в этом разделе в сравнении с налогом на прибыль вариантов учета не так много. Здесь описывается порядок раздельного учета и нумерации счетов-фактур.

Так как у АО «БМК» есть облагаемые и освобожденные от НДС операции, то у предприятия прописано в учетной политике положение о раздельном учете. Пункт 4 статьи 170 Налогового Кодекса РФ не дает конкретной методики, по которой нужно вести раздельный учет. Поэтому компания выбирает любой порядок, который позволяет разграничить операции, облагаемые НДС и освобожденные от налога.

Компания может не распределять НДС, а полностью принимать его к вычету, если соблюдается правило «пяти процентов». Суть в том, что доля расходов, приходящихся на необлагаемые операции, не должна быть больше 5 процентов от суммы всех квартальных затрат. Если организация хочет получить освобождение от раздельного учета, в политике прописывается, что компания использует правило «пяти процентов».

Рассмотрим учётную политику АО «БМК» - раздел по налогу на имущество.

Когда у компании есть несколько движимых основных средств, то в расчете налога на имущество легко запутаться. Прежде всего, нужно обратить внимание на амортизационную группу. Движимость из первой и второй групп сразу исключается из базы. Она от налога освобождена.

Остаются движимые объекты из третьей-десятой групп. Тут все зависит от того, когда они поставлены на баланс. Если до 1 января 2013 года, то с них нужно платить налог. Если позже, то надо смотреть, от кого они поступили. Имущество, полученное от взаимозависимых лиц, в ходе ликвидации или реорганизации, облагается налогом. Остальные активы от налога освобождены.

Чтобы снизить риск ошибок и облегчить расчет налога на имущество, в АО «БМК» введены отдельные субсчета к счетам 01 и 02:

- 01.1 «Движимые основные средства из 1 и 2 амортизационной группы»;

- 01.2 «Движимые основные средства из 3–10 амортизационной группы, освобожденные от налога на имущество»;

- 01.3 «Движимые основные средства из 3–10 амортизационной группы, облагаемые налогом на имущество».

Чтобы среднегодовая стоимость имущества рассчитывалась правильно, аналогичную группировку сделана к счету 02.

Изменения в учетную политику для целей налогообложения фирма должна внести: либо с начала нового налогового периода (года), если изменились применяемые методы учета, либо с момента вступления в силу новых изменений законодательства о налогах и сборах.

Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

Если у фирмы отсутствует учетная политика для целей налогообложения, налоговые инспекторы могут оштрафовать ее на 200 рублей (пункт 1 статьи 126 Налогового Кодекса РФ). Кроме того, могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (статья 15.6 Кодекса РФ об административных правонарушениях).

Ни налоговое, ни бухгалтерское законодательство не содержат норм, которые обязывают «упрощенцев» представлять в налоговые ведомства свою учетную политику. Это внутренний документ фирмы. Вместе с тем во время налоговой проверки инспектор может истребовать необходимые для проверки документы (статья 93 Налогового Кодекса РФ).

2.3 Совершенствование налогового учета на предприятии

Совершенствование налогового учета в АО «БМК» - многогранный, систематический и целенаправленный процесс. В его составе можно выделить несколько важных этапов:

- выстраивание и совершенствование структуры службы налогового учета;

- детальная проработка положений учетной политики и поддержание ее актуальной версии;

- внедрение современных технологий обработки учетной информации;

- контроль за безусловным и своевременным выполнением графика документооборота;

- анализ и оценка применяемой системы учета, проработка возможности применения наиболее рациональной и эффективной ее формы в рамках действующего законодательства;

- построение и улучшение системы внутреннего контроля.

Совершенствование структуры службы налогового учета - это комплекс мероприятий, включающий:

- регулярный анализ работы каждого структурного отдела бухгалтерской службы;

- пересмотр должностных инструкций исполнителей, корректировка их с учетом потребностей учетного процесса и запросов внутрифирменных пользователей учетной информации;

- проведение собеседований с работниками бухгалтерии с целью выявления «узких» и проблемных зон учетного процесса;

- подбор и корректировка функциональных обязанностей исполнителей (при совмещении участков учета) с целью наиболее рационального использования рабочего времени и трудовых ресурсов;

- формирование внутрибухгалтерских подразделений с учетом психологической совместимости сотрудников, что позволяет создать рабочий микроклимат коллектива и избежать конфликтов;

- осуществление связи с другими подразделениями компании, являющимися как поставщиками первичной учетной информации (менеджерами, мастерами и др.), так и линейным и высшим руководством (пользователями информации) - это позволит оперативно решать проблемные вопросы взаимодействия всей указанной иерархической цепочки.

Система внутреннего контроля - это один из элементов, способных оказывать существенное влияние на совершенствование налогового учета в компании.

Так как АО «БМК» попадает под обязательный аудит, то обязано организовать внутренний контроль ведения бухучета, налогового учета и составления отчетности.

Система внутреннего контроля способствует совершенствованию учетного процесса, поскольку:

- является средством для упорядоченного и эффективного ведения финансово-хозяйственной деятельности фирмы;

- способствует обеспечению сохранности активов;

- позволяет своевременно предотвратить (выявить, исправить) ошибки и (или) искажение информации.

Функционирование системы внутреннего контроля основано на систематическом контроле:

- за хозяйственными операциями;

- первичными учетными документами;

- обоснованностью применения норм, распределения затрат и др.;

- соответствием нормативных показателей плановым и т. д.

В деятельности АО «БМК» возникают проблемы налогового учета основных средств, организации документооборота с использованием программы «1С:Бухгалтерия 8», позволяющей создавать автоматизированные информационные системы бухгалтерского и налогового учета.

Основные средства имеют значительный удельный вес в общей сумме активов предприятия, являются одним из важнейших объектов финансового учета, требуют контроля над их движением, организации синтетического и аналитического учета, определения износа (амортизации), проведения ремонта, модернизации, обновления устаревших и технически несовершенных объектов.

Программный продукт «1С:Бухгалтерия 8» позволяет вести параллельный учет данных налогового учета по налогу на прибыль (НУ), данных по временным (ВР) и постоянным разницам (ПР) в регистре с использованием отдельного плана счетов, который практически аналогичен хозрасчетному (с той же аналитикой счетов). Для каждой проводки по бухгалтерскому учету (БУ) автоматически формируется одна или несколько проводок по налоговому плану счетов.

На основании анализа данных бухгалтерского учета необходимо разработать график документооборота в части учета основных средств, в котором отражаются сроки исполнения, ответственные лица, количество экземпляров документа и др. (таблица 4).

Таблица 4

Предлагаемый график документооборота в части учета основных средств и амортизации основных средств силами «1С:Бухгалтерия 8» в АО «БМК»

|

Наименование документа |

Создание документа |

Проверка документа |

Обработка документа |

Результат обработки документа |

|||||

|

Кол-во экз |

Ответственный за исполнение |

Срок исполнения |

Ответственный за проверку |

Срок исполнения |

Исполнитель |

Срок исполнения |

Отражено |

Период отражения |

|

|

1. Акт о приеме-передаче объекта ОС кроме зданий, сооружений |

1 |

МОЛ работника склада |

В день получения ОС |

ОБУ |

На след. раб. день после получения ОС |

ОБУ |

В течение 3 рабочих дней |

Ж/о расчетов с поставщиками и подрядчиками |

Ж/о за месяц, в котором получено ОС |

|

2. Акт о приеме-передаче зданий, сооружений |

1 |

Отдел строительства УХО |

В день получения здания, сооружения |

ОБУ |

На след. раб. день после получения здания(сооружения) |

ОБУ |

В течение 3 рабочих дней |

Ж/о расчетов с поставщиками и подрядчиками |

Ж/о за месяц, в котором получено ОС |

|

3. Акт о списании ОС |

2 |

МОЛ- комендант здания |

В течение 5 рабочих дней |

Росимущество |

По мере исполнения Росимуществом |

ОБУ |

В течение 3 рабочих дней |

Ж/о по выбытию и перемещению нефинансовых активов |

Ж/о за месяц, в котором выбыло ОС |

Принятые в графике документооборота сокращения:

УХО – Управление хозяйственного обеспечения;

ОБУ – отдел бухгалтерского учета;

ОС – основные средства;

Ж/о – журнал операций;

МОЛ – материально-ответственное лицо.

Таким образом, правильно составленный график документооборота и его соблюдение, способствует оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, в целом, обеспечивает своевременное составление бухгалтерской отчетности.

Организация учета основных средств и амортизации и их отражение в бухгалтерском учете с применением программного продукта «1С» является одним из наиболее важных участков работы бухгалтерии. От правильного оформления первичных документов по учету основных средств, своевременности и полноты отражения хозяйственных операций в «1С» зависит финансовое состояние и стабильность организации. Поэтому в основе рентабельности предприятия лежит не только наличие и движение информации, но и внутренняя организация учета и контроля.

Заканчивая вторую главу, можно сделать следующие выводы.

Налоговый учет АО «БМК» организован как дополнение к бухгалтерскому учету, то есть ведется на основе данных бухгалтерского учета и максимально приближен к нему. Для улучшения системы налогового учета в АО «БМК» предлагается использовать разработанный график документооборота основных средств.

ЗАКЛЮЧЕНИЕ

Понятие налогового учета появилось с введением в Налоговый кодекс главы 25 «Налог на прибыль организаций», которая применяется с 2002 года.

Статьей 313 Налогового Кодекса РФ установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. До 2002 года налоговая база по налогу на прибыль исчислялась по данным бухгалтерского учета.

Определение и цель налогового учета содержатся в статье 313 Налогового Кодекса РФ:

1) налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом;

2) цель налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Статьей 313 Налогового Кодекса РФ налогоплательщику предоставляется право самостоятельно организовать налоговый учет. Однако, при организации налогового учета налогоплательщику необходимо исходить из вышеприведенных определения и цели налогового учета. Иными словами, налоговый учет должен быть организован таким образом, чтобы по его данным:

- налогоплательщик смог сформировать налоговую базу по налогу на прибыль за отчетный (налоговый) период исключительно по правилам, установленным главой 25 Налогового Кодекса РФ, и перенести необходимые показатели в налоговую декларацию для исчисления налога на прибыль за соответствующий период;

- налоговые органы смогли проконтролировать:

- правильность определения налогоплательщиком налоговой базы и, соответственно, исчисления суммы налога за отчетный (налоговый) период;

- своевременность уплаты исчисленного налога.

Порядок ведения налогового учета налогоплательщик устанавливает в налоговой учетной политике.

Когда конкретные способы и формы ведения налогового учета не предусмотрены, организация вправе выбирать самостоятельно наиболее удобные для нее с учетом специфики деятельности и особенностей функционирования.

АО «БМК» осуществляет учет своего имущества и обязательств по традиционной системе, в связи с этим является плательщиком НДС, единого социального налога, налога на прибыль.

Налоговый учет АО «БМК» ведется параллельно с бухгалтерским, то есть формирование регистров налогового учета происходит на основе данных бухгалтерского учета.

Ежегодно предприятием разрабатывается учетная политика в целях налогообложения, которой предшествует тщательный анализ всех возможных вариантов ведения налогового учета.

Для улучшения системы налогового учета в АО «БМК» предлагается использовать разработанный график документооборота основных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. № 117-ФЗ // Собрание законодательства Российской Федерации. 2000. №32.

- Приказ Минфина России от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)».

- Бодрова Т.В. Налоговый учет и отчетность. - М.: Дашков и К, 2013. - 472 c.

- Вещунова Н.Л. Бухгалтерский и налоговый учет. - М.: Проспект, 2013. - 848 c.

- Еримизина М.И., Дементьева С.Я. Формирование информации о доходах и расходах в финансовом и налоговом учете // Инновационная наука. – 2015. - №5. – С. 93-98.

- Касьянова, Г.Ю. Учет - 2016: бухгалтерский и налоговый. - М.: АБАК, 2016. - 960 c.

- Костин А.В. Проблемы ведения бухгалтерского учета на предприятиях и направления совершенствования // Вестник Волжского университета им. В.Н.Татищева. – 2015. - №20. – С. 362-364.

- Кругляк З.И. Налоговый учет и отчетность в современных условиях. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

- Куликова Е.В. Бухгалтерский учет и налоговый учет: возможные пути сближения // Налоговая политика и практика. – 2016. - №3. – С. 54-57.

- Малис Н. И. Налоговый учет и отчетность. - М.: Юрайт, 2017. - 341 с.

- Молькина А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. – 2014. - №5. – С. 401-406.

- Налоги / Под ред. Д.Г. Черника. - М.: Финансы и статистика, 2015. – 411 с.

- Налоги и налоговая система Российской Федерации / Отв. ред. Н. П. Мельникова. - М.: Юрайт, 2017. - 317 с.

- Налоги и налоговая система Российской Федерации / Отв. ред. Л. И. Гончаренко. - М.: Юрайт, 2017. - 541 с.

- Налоговый контроль / Под ред. Ю.Ф.Кваши. – М.: Юрист, 2015. – 264 с.

- Насырова А.Д., Нигматуллина Г.Р. Особенности расчета амортизационных отчислений в бухгалтерскои и налоговом учете // Вестник башкирского государственного аграрного университета. – 2016. - №1. – С. 132-138.

- Нестеров Г.Г. Налоговый учет. - М.: Рид Групп, 2012. - 304 c.

- Окунева Л.П. Налоги и налогообложение в России. - М.: Финстатинформ, 2003. - 458 с.

- Организация налогового учета и налогового контроля / Н.А. Попнова, Г.Г. Нестеров, А.В. Терзиди. – М.: Изд-во Эксмо, 2014. – 624с.

- Попонова Н.А. Организация налогового учета и налогового контроля. – М.: Эксмо, 2016. – 624 с.

- Сысоева Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности. - М.: Юрайт, 2017. - 424 с.

- Талягина Е. Ф. Налоговый учет и налоговая отчетность предприятия на примере ООО «КПД- 80» // Молодой ученый. - 2016. - №12. - С. 1467-1471.

- Томшинская И.Н. Бухгалтерский и налоговый учет в коммерческих организациях. - СПб.: Питер, 2013. - 336 c.

- Феоктистов И.А. Расходы организации. Бухгалтерский и налоговый учет. – М.: ГроссМедиа, 2016. – 605 с.

- Шестакова Е.В. О соотношении бухгалтерского и налогового учета // Аудитор. – 2014. - №5. – С. 44-51.

- Якимчук С.В., Борзенкова Н.С., Махлис В.А. Налог на прибыль в бухгалтерском и налоговом учете: теория и практика // Современные тенденции развития науки и технологий. – 2016. - №10. – С. 141-144.

ПРИЛОЖЕНИЕ 1

Общая схема организации налогового учета в ООО «БМК»

- Экономическая сущность денежных средств и задачи их учета

- Психологические особенности проведения бизнес-тренинга

- Психофизиологические теории эмоций

- Оборотные активы предприятия (на примере ООО «Сфера-М»)»

- Бухгалтерский баланс организации и порядок его составления, понятие и значение

- Учет труда и заработной платы (Сущность оплаты труда и значение учета заработной платы в рыночной экономике)

- Добросовестная и недобросовестная ценовая конкуренция, сфера здравоохранения

- Учетные регистры, их классификация и способы записи.

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ).

- Основные приемы передaчи реалий

- Курсовая работИсследование социально-экономического эффекта от проведения соревнования международного уровня

- «Корпоративная культура в организации»