Экономическая сущность денежных средств и задачи их учета

Содержание:

ВВЕДЕНИЕ

Любое предприятие ежедневно осуществляет большое количество расчетных операций со своими контрагентами, бюджетом, работниками, собственниками. В связи с ориентацией национальных стандартов бухгалтерского учета на положения Международных стандартов финансовой отчетности, развитием ориентированной на международное сотрудничество экономики, именно операции по ведению учета денежных средств и расчетов подлежат наибольшим изменениям.

Развитие организации обусловлено ее платежеспособностью и финансовой устойчивостью, которые в свою очередь зависят от достаточности объема денежных потоков и степени их синхронизации во времени. Главным источником поступления денежных средств является основная деятельность, которая должна обеспечивать все потребности организации в денежных средствах и минимально необходимом их остатке. При отсутствии последнего предприятие может испытывать некоторые трудности со своевременным погашением обязательств. В то же время чрезмерная величина остатка денежных средств свидетельствует об их нерациональном использовании, получении убытков в виде влияния инфляции, упущенных выгодах от их возможного размещения и получения дополнительной прибыли.

Актуальность исследования выбранной темы обусловлена следующими обстоятельствами. Во-первых, поскольку денежные средства являются наиболее ограниченными ресурсами в переходной к рынку экономике, успех предприятия в производственно-коммерческой деятельности в решающей мере определяется способностью руководства мобилизовать эти средства и эффективно их использовать. Чем больший объем денежных потоков организации, чем более они распределены по ее отдельным подразделениям и хозяйственным операциям, тем выше роль качественной информации, необходимой для эффективного управления ими.

Во-вторых, совершенствование бухгалтерского учета, применение эффективной методики контроля денежных средств и расчетов остается одним из самых актуальных вопросов, поскольку результаты этих процессов являются основой для эффективной деятельности хозяйствующего субъекта и его постоянного развития.

В-третьих, именно денежные средства и их эквиваленты, как важнейшее звено системы кругооборота ресурсов, формируют базис для повышения платежеспособности хозяйствующего субъекта.

Цель курсовой работы заключается в исследовании теоретических положений и разработке и практических рекомендаций по учету наличных денежных средств в кассе предприятия. В соответствии с поставленной целью необходимо решить следующие задачи:

- раскрыть экономическую сущность денежных средств и задачи их учета, нормативное регулирование;

- изучить документальное оформление учета наличных денежных средств;

- исследовать организацию учета наличных денежных средств;

- предложить направления совершенствования учета денежных средств предприятия.

Предметом исследования выступают теоретические, методологические и практические вопросы учета денежных средств в коммерческих организациях. Объектом исследования является АО «Боровичский комбинат огнеупоров» (в дальнейшем АО «БКО»).

Методологической основой исследования являются: законодательно- нормативные документы, регламентирующие организацию и ведение бухгалтерского учета, национальные учетные стандарты.

Теоретической базой работы послужили основные положения и выводы, представленные в научных трудах отечественных и зарубежных экономистов в области бухгалтерского учета, а также научные публикации в профессиональных и других периодических изданиях.

Информационной базой исследования выступает финансовая отчетность и другие учетные данные АО «БКО».

1. Теоретические аспекты учета наличных денежных средств

1.1. Экономическая сущность денежных средств и задачи их учета

К денежным средствам (для целей учета) относятся активы предприятия, имеющие ликвидность, наиболее близкую к наличным денежным средствам. «Мерой ликвидности является возможность наиболее быстро и с наименьшими потерями конвертировать (продать) данный актив в наличные денежные знаки» [10, с. 108].

Все сделки, связанные с предоставлением услуг, поставкой материальных ценностей производятся денежными операциями.

Выделяют следующие возможные виды денежных средств для целей учета (рисунок 1).

Виды денежных средств для целей учета

Наличные денежные средства в кассе (кассах) предприятия

Банковские счета организации

Денежные средства, находящиеся на руках подотчетных лиц

Любые другие активы с высокой степенью ликвидности

Рис. 1. Виды денежных средств для целей учета

«Денежные средства организации находятся в кассе в виде наличных денежных средств, денежных документов, на счетах в банках, в выставленных аккредитивах, а также в относительно новой - электронной форме» [8, с. 207].

«Активная эволюция денег как средства платежа в экономически развитых странах наблюдается на протяжении последних сорока лет, а с начала девяностых годов ХХ века - и в России. В настоящее время высшей стадией развития денег являются денежные средства, выраженные в электронной форме, - различные платёжные механизмы, созданные для текущих расчётов между производителями, продавцами и потребителями товаров и услуг» [13, с. 152].

«Все безналичные расчеты входят в состав платежного оборота организации, ибо предполагают разрыв во времени движения товара в различных его разновидностях и денежных средств, то есть функционирование денег в качестве средства платежа» [5, с. 86]. Безналичные расчеты, являясь преобладающими (до 90% всего денежного оборота коммерческих организаций), осуществляются в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях. Экономические процессы между хозяйствующими субъектами опосредуются преимущественно с помощью безналичных денежных потоков.

«Орудием безналичных расчетов служат чеки, кредитные карточки и «электронные переводы», которые, не являясь деньгами сами по себе, играют роль носителей информации о денежных потоках» [16, с. 45].

Безналичные расчеты предприятия осуществляют с помощью расчетного счета, открытого в банке.

«Операции по расчетному счету организации показывают изменения поступлений и расходования денежных средств в рамках организации, их величину нередко считают показателем финансовой деятельности организации. На расчетный счет организации поступает выручка от продажи продукции (работ, услуг), которая в любой деятельности, как правило, играет главенствующую роль» [5; с. 162].

В зависимости от содержания различают две группы безналичного обращения:

- по товарным операциям, то есть безналичные расчеты за товары и услуги;

- по финансовым обязательствам, то есть платежи в бюджет и в государственные внебюджетные фонды, расчеты со страховыми компаниями, погашение банковских ссуд, уплата процентов за кредит.

«Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег» [19, с. 19].

«Наличные расчеты представляют собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Несмотря на то, что наличные потоки денежных средств во всех странах как с рыночной, так и с административной моделями экономики составляют меньшую часть, они имеют большое значение» [15, с. 211].

Наличные деньги используются для оплаты работ, товаров, услуг (пособия, премии, пенсии, заработная плата, страховые возмещения и т.п.).

Организация наличного оборота на территории Российской Федерации регламентируется Центральным Банком Российской Федерации. Контроль за наличным денежным оборотом в коммерческих организациях регламентируется Положением о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утверждено Банком России 11.03.2014 № 3210-У) [2].

Денежные средства являются «тонким местом» для злоупотреблений как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.

«Сам факт необходимости учета движения денежных средств, будь то на бумаге, в электронных таблицах или любым иным способом, не требует доказательства. Основной вопрос стоит в возможности сделать этот вид учета достаточно прозрачным и, естественно, связанным с учетом всех других аспектов бизнеса» [7, с. 97].

Неэффективность учета денежных средств отдельно от других активов проявляется, в первую очередь, в невозможности установления достаточной степени контроля, как за приходом, так и за расходом денег.

Учет любых операций с денежными средствами рекомендуется проводить именно на дату их фактического зачисления или снятия, поскольку оперативность учета исключительно важна именно на этом участке учета.

При введении плана счетов организации рекомендуется «максимально детализировать счета и субсчета, отображающие местонахождение денежных средств» [18, с. 124].

Из этого вытекают следующие основные задачи бухгалтерского учета денежных средств:

- проверка законности операций с денежными средствами и верности документального оформления, полное и своевременное отражение их в учете;

- обеспечение полноты, своевременности и правильности расчетов по всем видам поступлений и платежей; выявление кредиторской и дебиторской задолженностей;

- своевременное обнаружение результата инвентаризации денежных средств, денежных документов, обеспечение погашения ссуд кредитных учреждений и кредиторской задолженности в установленные сроки, взыскания дебиторской задолженности;

- создание условий для сохранности денежных документов, денежных средств в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение неотложных нужд организации денежной наличностью, где исходя из характера деятельности или по условиям расчетов она необходима;

- выявление возможностей наиболее целесообразного «вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход» [21, с. 84].

«Текущими задачами этого участка бухгалтерии являются контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетного счета и из кассы, управление денежной наличностью организации» [11; с. 6].

Для учета денежных средств применяется система счетов бухгалтерского учета, объединенных в раздел V «Денежные средства». Они включают счета кассы, расчетного, валютного и специальных счетов, денежные документы, переводы в пути, финансовые вложения.

«Денежные средства в иностранных валютах и операции с ними учитываются на счетах данного раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей» [23, с. 4].

Таким образом, учет денежных средств требует повышенного контроля за их сохранностью.

1.2. Нормативное регулирование учета денежных средств

Система нормативного регулирования бухгалтерского учета денежных средств должна обеспечить условия для создания и функционирования системы бухгалтерского учета и отчетности, адекватной требованиям рыночной экономики, определить статус и соотношение законодательных и нормативных актов различных министерств и ведомств по вопросам бухгалтерского учета, полномочия различных органов власти в вопросах регулирования бухгалтерского учета денежных средств.

Законодательными правовыми документами, регулирующими денежное обращение в Российской Федерации, являются:

- Части I, II Гражданского Кодекса Российской Федерации;

- «Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 года №14-П. Утверждено Советом директоров Банка России 19 декабря 1997 года, протокол №47;

- Положение Банка России от 19.06.2015 года № 383-П «О правилах осуществления перевода денежных средств»;

- Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [2];

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ от 29.07.98 №34н);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (приказ Минфина РФ от 31.10. 2000 № 94н) с последующими изменениями и дополнениями;

- Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49н);

- Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (постановление Госкомстата РФ от 18.08.98 № 88).

«Центральный Банк Российской Федерации в соответствии с предоставленными полномочиями устанавливает определенные условия денежного обращения и разъясняет особенности применения в практической деятельности положений «Порядка ведения кассовых операций» [9, с. 41].

Так, например, Указание Центрального Банка Российской Федерации от 20 июня 2007 года №1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» устанавливает, что расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем сто тысяч рублей.

С 1 июня 2014 года порядок хранения, расходования и учета денежных средств в кассе регулируется Указанием Банка России от 11.03.2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [2].

«В Указании Банка России №3210-У определены:

- порядок организации работы по ведению кассовых операций;

- порядок приема в кассу и выдачи наличных денег из кассы;

- порядок ведения кассовой книги для учета поступающих и выдаваемых наличных денег;

- правила обеспечения порядка ведения кассовых операций» [20, с. 39].

В приложении к Указанию № 3210-У содержится порядок определения лимита остатка наличных денег, который может храниться в кассе.

В соответствии с Указанием №3210-У юридические лица независимо от организационно- правовых форм и сферы деятельности, за исключением субъектов малого предпринимательства и индивидуальных предпринимателей, обязаны хранить сверхлимитные наличные денежные средства в учреждениях банков.

Существенных изменений в порядок ведения не внесено, за исключением возможности применения индивидуальными предпринимателями и субъектами малого предпринимательства упрощенного порядка ведения кассовых операций

«В пункте 3 Указаний установлено, что наличные деньги уполномоченные представители юридического лица обязаны сдавать в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка, для зачисления их сумм на банковский счет» [17, с. 152].

При наличии обособленного подразделения должен быть установлен порядок сдачи наличных - в кассу юридического лица или в банк, или в организацию, входящую в систему Банка России, для зачисления их сумм на банковский счет юридического лица.

О том, что деньги можно сдавать в организацию федеральной почтовой связи, в Указаниях не сказано.

Юридические лица самостоятельно устанавливают себе лимиты остатка кассы (лимит остатка наличных денег). Лимит остатка кассы устанавливается распорядительным документом (приказом, распоряжением юридического лица).

Приложение к Указанию № 3210-У называется «Определение лимита остатка наличных денег». В документе «два варианта расчета лимита – с учетом объемов поступлений или объемов выдачи наличных денег» [19, с. 10].

Таким образом, размер допустимой величины не утверждается банком, как это было раньше, а определяется юридическим лицом. Однако с банков не снята обязанность проверять соблюдение порядка ведения кассовых операций и работы с денежной наличностью, утвержденная пунктом 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 г. № 14-П.

1.3. Документальное оформление учета денежных средств в кассе

Операции с денежными средствами оформляются различными первичными документами.

Рассмотрим первичные документы по учету кассовых операций. Они утверждены постановлением Госкомстата РФ от 18.08.98 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Формы кассовых документов также содержатся в Общероссийском классификаторе управленческой документации (утвержден Постановлением Госстандарта России от 30.12.1993 № 299).

«С 1 июня 2014 года, согласно Указанию №3210-У, кассовые операции оформляют на основе шести документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93» [22, с. 58] (таблица 1).

Формы остальных кассовых документов в Указании №3210-У не конкретизированы. А некоторые применявшиеся ранее, больше не применяются, например, журнал регистрации приходных и расходных ордеров формы КО-3.

«Необходимо учитывать, что общий порядок внесения исправлений в первичные документы не распространяется на приходный кассовый ордер и расходный кассовый ордер. Эти документы считаются недействительными с любыми, даже оговоренными исправлениями» [6; с. 24].

Таблица 1

Формы первичных документов по учету кассовых операций

|

Номер ОКУД |

Наименование формы |

Порядок применения |

|

0310001 |

Приходный кассовый ордер |

Для оформления поступления наличных денег в кассу организации |

|

0310002 |

Расходный кассовый ордер |

Для оформления выдачи наличных денег из кассы организации |

|

0310004 |

Кассовая книга |

Для учета поступлений и выдач наличных денег организации в кассе |

|

0310005 |

Книга учета принятых и выданных кассиром денежных средств |

Для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям |

|

0301009 |

Расчетно-платежная ведомость |

Для расчета сумм заработной платы работникам предприятия |

|

0301011 |

Платежная ведомость |

Для выплаты заработной платы работникам предприятия |

С 1 января 2016 года применение унифицированных форм первичных учетных документов в соответствии с Федеральным законом от 06.12.2014 № 402-ФЗ «О бухгалтерском учете» [1] не является обязательным. Исключение составляют формы документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании, например, кассовые документы (информация Минфина России № ПЗ-10/2015 «О вступлении в силу с 1 января 2016 г. Федерального закона от 6 декабря 2014 г. № 402-ФЗ «О бухгалтерском учете»).

Документы, которые являются основанием для совершения кассовых операций, поступают в бухгалтерию. «Работники бухгалтерии в соответствии со своими должностными обязанностями:

- проверяют верность оформления документов, их соответствие действующему законодательству и характеру совершаемых операций, наличие необходимых письменных указаний руководителя организации или лиц, уполномоченных им на совершение хозяйственных операций;

- оформляют приходные и расходные кассовые ордера, а также заменяющие их документы;

- получают необходимые подписи уполномоченных лиц, которые предусмотрены бланками кассовых документов;

- до передачи в кассу регистрируют в журнале регистрации приходных и расходных кассовых документов» [14, с. 137].

«Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации» [4, с. 40]. Приходным кассовым ордером оформляется:

- наличные денежные средства, полученные в банке с расчетного счета;

- ежедневная выручка (любая), поступившая в кассу наличными денежными средствами за день. Наиболее целесообразным является оформление одного Приходного кассового ордера на общую сумму выручки за день в конце дня. Если предприятие работает с применением контрольно-кассовой техники (ККТ), то приходный кассовый ордер делается на основании контрольной ленты, изъятой из контрольно-кассовой техники;

- возврат денежных средств, которые ранее были выданы работнику под отчет.

Подробно порядок оформления приходных и расходных кассовых ордеров описан в пункте 5 Указания №3210-У.

«Расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации» [13; с. 145].

Следует отметить, что Указание Банка России № 3073-У от 07.10.2016 «Об осуществлении наличных расчетов» [3] запрещает расходовать наличные денежные средства из кассы, за исключением (пункты 2, 6 Указания № 3073-У):

- выплат работникам, включенных в фонд заработной платы;

- выплат работникам социального характера;

- выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, если страховую премию они уплачивали наличными (не более 100000 рублей в рамках одного договора);

- оплаты товаров (кроме ценных бумаг), работ, услуг (не более 100000 рублей в рамках одного договора);

- выдачи наличных денег работникам под отчет;

- возврата за оплаченные ранее наличными деньгами и возвращенные товары, не выполненные работы, не оказанные услуги (не более 100 000 рублей в рамках одного договора).

«Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером» [9, с. 42].

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

«Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указываются фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости» [14, с. 129]. На выплату денег по расчетно-платежной ведомости расходный кассовый ордер можно не выписывать. Основанием для выплаты служит подписанная руководителем ведомость.

«При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить: наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных; правильность оформления документов; наличие перечисленных в документах приложений» [20; с. 69].

«Все поступления и выдачи наличных денежных средств предприятия учитываются в кассовой книге. Кассовая книга применяется для учета поступлений и выдач наличных денег организации в кассе. В конце дня (по завершению всех операций и закрытии кассы) выводится остаток наличных денежных средств. Данный остаток не должен превышать установленного лимита остатка кассы» [22, с. 86].

Заканчивая теоретическое исследование учета денежных средств организации, можно сделать следующие выводы.

Учет денежных средств регулируется нормативно – правовыми актами, основными из которых являются Положение Банка России от 05.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации», Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утверждено Банком России 12.10.2014 № 373-П) и другие.

Учет денежных средств организации отражается на счете бухгалтерского учета, входящем в раздел V Плана счетов финансово – хозяйственной деятельности.

2. Учет наличных денежных средств в кассе АО «Боровичский комбинат огнеупоров»

2.1. Общая характеристика ОАО «Боровичский комбинат огнеупоров»

АО «Боровичский комбинат огнеупоров» является юридическим лицом, относится к коммерческим организациям, имеет самостоятельный баланс, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиков в суде.

Предприятие производит алюминосиликатные и высокоглиноземные огнеупорные изделия различных размеров и конфигураций, порошки и массы, необходимые для строительства и ремонта различных тепловых агрегатов металлургии, цементноцй промышленности и других отраслей народного хозяйства. В настоящее время – это одно из крупнейших современных предприятий по изготовлению огнеупоров с полным производственным циклом.

Уставный капитал Общества составляет 325 488 000 рублей. Обществом размещены обыкновенные именные бездокументарные акции - 81 372 штуки. Номинальная стоимость каждой акции составляет 4 000 рублей.

Акционерное Общество «Боровичский комбинат огнеупоров» объединяет добывающие подразделения по добыче огнеупорного каолина, перерабатывающие по выпуску огнеупорной продукции и другие подразделения, которые обслуживают основное производство.

Основными потребителями продукции являются: АО «Новолипецкий металлургический комбинат», АО «Северсталь», Ижорский и Кировский заводы, компания «Русский алюминий», ГМК «Норильский никель» и многие другие.

В АО «БКО» используется линейно - функциональная система управления деятельностью. Высший орган управления предприятием - Общее собрание акционеров. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом - генеральным директором.

Генеральному директору подчинены: главный инженер, главный бухгалтер и курирующие директора, а также ряд начальников отделов.

Главному инженеру подчинены: производственный отдел, отделы главного механика и энергетика, отдел по охране труда, промышленной безопасности и окружающей среды, и цеха по выпуску огнеупорной продукции.

К курирующим директорам относятся: директор по коммерческим вопросам, директор по финансам, директор по экономике, директор по капитальному строительству, директор по горному производству – начальник карьера «Окладнево», директор по информационным технологиям – начальник отдела по информационным технологиям, директор по правовым вопросам – начальник юридического отдела. Курирующим директорам соответственно подчинены функциональные отделы и подразделения.

Проанализируем экономические показатели деятельности АО «БКО» (таблица 2).

Таблица 2

Динамика основных экономических показателей АО «БКО»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2016 г. к 2014г. |

|

|

абсол. |

темп прироста, % |

||||

|

Выручка от реализации продукции, тыс.руб. |

3899934 |

5807209 |

7354835 |

3454901 |

88,59 |

|

Себестоимость реализованной продукции, тыс.руб. |

2716916 |

3849537 |

4975940 |

2259024 |

83,15 |

|

Валовая прибыль, тыс.руб. |

1183018 |

1957672 |

2378895 |

1195877 |

101,09 |

|

Прибыль от продаж, тыс.руб. |

449141 |

799251 |

961529 |

512388 |

114,08 |

|

Чистая прибыль, тыс.руб. |

319378 |

454190 |

638890 |

319512 |

100,04 |

|

Стоимость имущества, тыс.руб. |

5604917 |

6152463 |

7025317 |

1420400 |

25,34 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

2572378 |

2692054 |

2876737 |

304359 |

11,83 |

|

Чистые активы, тыс.руб. |

5148765 |

5602961 |

6201869 |

1053104 |

20,45 |

|

Численность работников, чел. |

4502 |

4544 |

4675 |

173 |

3,84 |

|

Среднемесячная заработная плата, руб. |

12665,5 |

18471,7 |

21849,2 |

9183,7 |

72,51 |

|

Производительность труда, тыс.руб./чел. |

866,27 |

1277,99 |

1573,23 |

706,96 |

81,61 |

|

Затраты на 1 рубль товарной продукции |

0,697 |

0,663 |

0,677 |

-0,020 |

-2,89 |

|

Рентабельность продукции, % |

11,52 |

13,76 |

13,07 |

1,56 |

13,52 |

За 2014-2016 годы выручка от реализации продукции выросла на 3454901 тыс.руб. или на 88,59%, то есть почти в 2 раза, что говорит о расширении деятельности предприятия.

Затраты на выпуск товарной продукции, работ и услуг в 2016 году составили 4975940 тыс. рублей, что больше уровня 2014 года на 2259024 или 83,15%. Показатели прибыльности увеличиваются из года в год. Так, валовая прибыль за три года выросла на 1195877 тыс.руб. или в 2 раза, а прибыль от продаж на 512388 тыс.руб. или 2,14 раза.

Одним из основных показателей, характеризующих результаты деятельности акционерного общества, является чистая прибыль, которая в 2016 году увеличилась по сравнению с 2014 годом на 319512 тыс.руб. или в 2 раза.

На конец 2016 года общая балансовая стоимость имущества компании составляет 7025317 тыс. руб., что выше уровня 2014 года на 1420400 тыс.руб. или 25,34%. При этом среднегодовая стоимость основных средств увеличилась на 304359 тыс.руб. или 11,83%.

В связи с ростом объемов выпуска продукции увеличилась численность персонала предприятия на 173 человека или 3,84%. При этом рост среднемесячной заработной платы составил 9183,7 рублей или 72,51%.

Основным показателем использования персонала является производительность труда, которая за 3 года выросла на 706,96 тыс.руб./чел. или 81,61%. Положительным фактом является снижение затрат на рубль товарной продукции – они уменьшились на 0,02 руб. или 2,89%.

В 2014-2016 годах предприятие характеризуется невысокими показателями рентабельности. Рентабельность продукции немного увеличилась и в 2016 году составила 13,07% (в 2014 году 11,52%, в 2015 году- 13,76%) , то есть на 1 рубль выручки от реализации приходится 11,52 копейки прибыли в 2014 году, 13,76 копеек прибыли в 2015 году и 13,07 копеек прибыли в 2016 году. Несмотря на рост показателя, его значение остается низким.

Таким образом, ОАО «БКО» характеризуется: ростом выручки от реализации продукции; увеличение имущества; низкой прибыльностью основной деятельности с тенденцией повышения.

2.2. Организация бухгалтерского учета наличных денежных средств

Учетной политикой АО «БКО» предусмотрена компьютерная форма ведения бухгалтерского учета. Для этого на предприятии используется программа «1С: Предприятие» версия 8.2.

В общем виде данной форме учета свойственна такая последовательность обработки информации: компьютерный носитель информации – компьютер – выходная информация. Данная форма учета денежных средств позволяет накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации.

Применение машинно‑ориентированной (компьютерной) формы учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку при этом используются одни и те же носители информации.

Для хранения, поступления и выдачи денежных средств наличными в АО «БКО» создан обособленный участок бухгалтерии - касса. Ее возглавляет кассир – лицо с полной индивидуальной материальной собственностью. С ним заключен договор типовой формы.

На 2017 год предприятием самостоятельно установлен лимит остатка денежных средств в кассе в размере 80000 рублей, что закреплено приказом Генерального директора. Сверхлимитная денежная наличность сдается АО «БКО» в кассу ПАО «УКБ Новобанк» кассиром предприятия. Сдача денег производится практически ежедневно.

АО «БКО» сотрудничает как с юридическими лицами, так и с физическими лицами, которые покупают продукцию предприятия. Поэтому АО «БКО» ведет расчеты с использованием наличных денежных средств, а значит, обязано использовать и регистрировать в налоговых органах контрольно – кассовые машины. В ОО «БКО» для осуществления расчетов используются три контрольно-кассовые машины, расположенные в различных структурных подразделениях.

Кассирам АО «БКО» разработана должностная инструкция, в которой содержится перечень прав и обязанностей, с которыми они ознакомлены под роспись.

Обязанности бухгалтеров и кассиров в АО «БКО» разделены следующим образом: бухгалтера записывают в информационную базу кассовые документы без проведения, а кассиры регистрируют кассовые операции путем проведения этих документов.

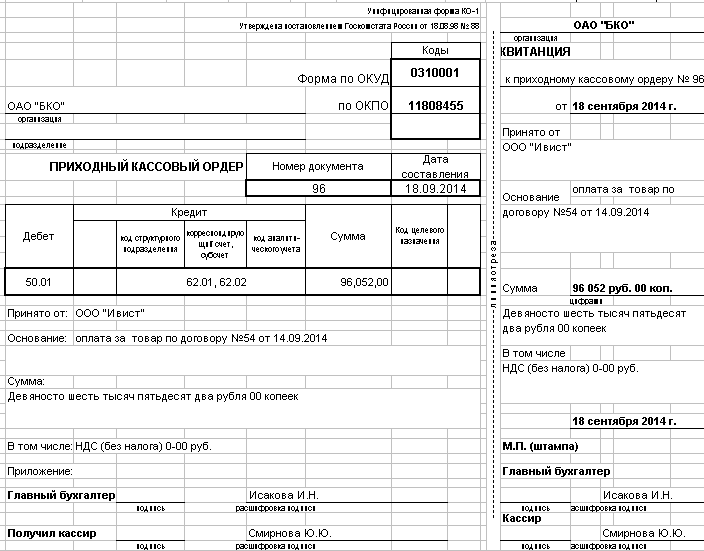

Для регистрации поступления наличных денежных средств в кассу АО «БКО» предназначен приходный кассовый ордер (Приложение 1).

Документ из программы «1с: Предприятие» можно распечатать только в одном варианте – как унифицированную форму КО-1.

Так как АО «БКО» кассовые операции ведет с применением контрольно-кассовой техники, то в конце рабочей смены кассир оформляет приходный кассовый ордер на общую сумму принятых денег на основании чековой ленты.

Наличные деньги поступают в кассу АО «БКО» с расчетного, валютного счетов, в виде платежей за материальные ценности и услуги, при возврате авансов и неиспользованных сумм и тому подобное. Деньги с расчетного и валютного счетов получает кассир предприятия по чеку. Чековую книжку ОАО «БКО» получает в обслуживающем банке. На лицевой стороне чека на получение наличных денег указывается требуемая сумма, а на оборотной - ее назначение (на оплату труда, хозяйственные расходы т.п.). Отрывная часть чека остается в банке, корешок чека с указанием полученной суммы - у АО «БКО» в чековой книжке.

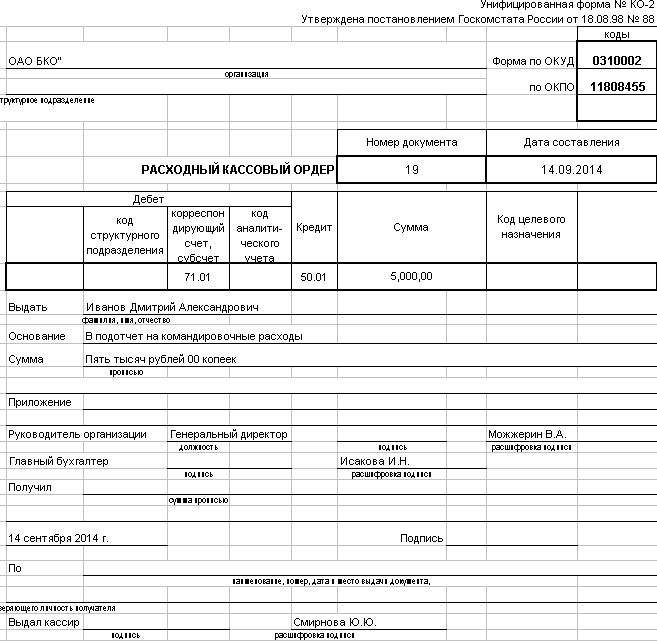

Выдача денег из кассы АО «БКО» регистрируется документом расходный кассовый ордер (Приложение 2).

Чтобы подготовить выплату подотчетному лицу, бухгалтер записывает в информационную базу «1С: Предприятие» документ расходный кассовый ордер без проведения, распечатывает его, подписывает у генерального директора и вручает печатную форму подотчетному лицу. Когда подотчетное лицо передает печатную форму в кассу, кассир со своего компьютера отыскивает в информационной базе тот же документ (расходный кассовый ордер), оформляет денежную операцию, выдает нужную денежную сумму, а затем проводит документ расходный кассовый ордер в программе.

При наличии логической связи с другой хозяйственной операцией выдачу наличных денежных средств в «1С: Предприятие» можно оформить на основании уже зарегистрированных документов.

Основанием для оформления кассовых документов служат: расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы.

Перечисленные бумаги прикладываются к кассовым документам.

В «1С: Предприятие» кассовая книга реализована как форма, отображающая зарегистрированные операции с наличными денежными средствами. Исходные данные вводятся документами приходный кассовый ордер и расходный кассовый ордер. При печати отчета Кассовая книга данные кассового дня выводятся на двух страницах:

- первая страница – это вкладной лист кассовой книги;

- вторая страница – это отчет кассира.

Кассир подшивает вкладной лист в бумажную кассовую книгу, а отчет кассира сдает в бухгалтерию, приложив к нему первичные денежные документы. АО «БКО» выдает денежные средства работникам на административно-хозяйственные нужды, командировочные и тому подобные расходы.

Процесс движения документов по учету кассовых операций можно представить в Приложении 3.

Таким образом, учет наличных денежных средств осуществляется в кассе АО «БКО».

2.2. Синтетический и аналитический учет наличных денежных средств

Денежные средства, хранящиеся в кассе АО «БКО», учитываются на активном синтетическом счете 50 «Касса». В дебет счета записываются поступления денежных средств в кассу, а в кредит — выбытие денежных средств из кассы. К счету могут быть открыты субсчета: 50.1, 50.2, 50.3.

Проанализируем порядок отражения в учете кассовых операций.

19 апреля 2016 года у АО «БКО» были следующие операции по кассе:

- поступила выручка от реализации: 1487453 рубля;

- выдан аванс работникам управления за 1 половину апреля: 1158200 рублей;

- оплачено наличными денежными средствами за сырье: 415200 рублей;

- сдано в банк на расчетный счет (для соблюдения лимита): 303700 рублей.

Таблица 3

Корреспонденция счетов по учету кассовых операций

|

Хозяйственная операция |

Сумма, рублей |

Проводка |

|

|

Дебет |

Кредит |

||

|

Поступила выручка от реализации товаров |

1487453 |

50 |

62 |

|

Выдан аванс работникам предприятия |

1158200 |

70 |

50 |

|

Выплачен перерасход по авансовому отчету |

1687 |

71 |

50 |

|

Оплачено поставщикам за сырье |

15200 |

60 |

50 |

|

Сдано в банк на счет |

303700 |

51 |

50 |

Схематично данные операции можно изобразить следующим образом:

Счет 50 «Касса»

|

Дебет |

Кредит |

|||

|

Сальдо на начало дня |

68054 |

|||

|

Поступила выручка |

1487453 |

Сдано на расчетный счет |

303700 |

|

|

Выдан аванс работникам |

1158200 |

|||

|

Выдан из кассы перерасход по авансовому отчету |

1687 |

|||

|

Оплачено поставщикам |

15200 |

|||

|

Оборот по дебету |

1487453 |

Оборот по кредиту |

1478787 |

|

|

Сальдо на конец дня |

76720 |

|||

Рис. 2. Отражение операций на счете 50 «Касса»

Так как лимит остатка наличных денежных в кассе АО «БКО» составляет 80000 рублей, то он за 19 апреля 2016 года не превышен (фактический остаток составил 76720 рублей). 20 апреля 2016 года произошли следующие операции с наличными денежными средствами:

- выручка за день составила 1627825 рублей;

- АО «БКО» оплатило услуги по вывозу мусора наличными денежными средствами в сумме 2950 рублей;

- выдано в подотчет на хозяйственные расходы 10000 рублей;

- выдано пособие по временной нетрудоспособности 6585 рублей;

- выданы отпускные работникам 31562 рубля;

- оплачено за ежемесячное обслуживание программного обеспечения по договору гражданско – правового характера 5500 рублей.

Приход денежных средств составляет 1627825 рублей, расход – 56597 рублей. Остаток на конец дня получается больше, чем установленный лимит, поэтому часть денежных средств в сумме 1600000 рублей предприятие сдало в банк на расчетный счет. Данные операции отражены в учете следующим образом:

Таблица 4

Бухгалтерские проводки по учету кассовых операций ОАО «БКО»

|

Хозяйственная операция |

Сумма, рублей |

Проводка |

|

|

Дебет |

Кредит |

||

|

Поступила выручка от покупателей продукции |

1627825 |

50 |

62 |

|

Оплачены услуги за вывоз мусора |

2950 |

60 |

50 |

|

Выдано в подотчет |

10000 |

71 |

50 |

|

Выплачено пособие по временной нетрудоспособности |

6585 |

70 |

50 |

|

Выданы отпускные работникам |

31562 |

70 |

50 |

|

Оплачено за ежемесячное обслуживание программного обеспечения по договору гражданско – правового характера |

5500 |

60 |

50 |

|

Сдано в банк на расчетный счет |

1600000 |

51 |

50 |

Получившийся остаток кассы за 20 апреля 2016 года равен 47948 рублей, в пределах установленного лимита, нарушений нет.

Заканчивая вторую главу, можно сделать следующие выводы.

АО «БКО» для осуществления операций с наличными денежными средствами имеет изолированное помещение кассы, в штате предприятия есть должность кассира. Учет наличных денежных средств ведется на основании кассовых документов и отражается на счете 50 «Касса».

3. Совершенствование учета наличных денежных средств АО «Боровичский комбинат огнеупоров»

3.1. Мероприятия, направленные на сохранность наличных денежных средств предприятия

С целью повышения сохранности и улучшения учета денежных средств АО «БКО» предлагается использовать корпоративную банковскую карту.

Расчетная корпоративная карта - банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора.

Для получения корпоративной банковской карты АО «БКО» должно с АО УКБ «Новобанк» заключить договор, который предусматривал бы проведение расчетов по счету с использованием банковской карты.

Организации имеют право осуществлять оплату своих расходов с помощью банковских карт. Если договор с банком заключает организация – юридическое лицо, то в этом случае держателем банковской карты выступает физическое лицо, являющееся уполномоченным представителем юридического лица - клиента банка-эмитента, на которое в обслуживающем банке открыт банковский счет и чье название указано на лицевой стороне карты. Лицевая сторона банковской карты должна содержать имя должностного лица организации, ответственного пользователя, образец подписи которого проставляется на ее оборотной стороне.

Пластиковые карточки на сегодняшний день являются самой перспективной формой безналичных расчетов. АО «БКО» имеет право осуществлять следующие операции с использованием корпоративных карт:

- получать наличные российские рубли для расчетов на территории Российской Федерации, связанных с хозяйственной деятельностью предприятия на территории нашей страны, а также для оплаты расходов, связанных с командировками работников по России;

- получать наличную иностранную валюту за пределами Российской Федерации для оплаты расходов по загранкомандировкам;

- осуществлять безналичную оплату расходов в российских рублях, связанных с командированием работников в пределах Российской Федерации, и в иностранной валюте - по командировкам за рубеж;

- осуществлять безналичные операции на территории Российской Федерации, связанные с основной деятельностью предприятия;

- осуществлять безналичную оплату в российских рублях расходов представительского характера на территории Российской Федерации.

Наиболее часто карты используются для командировочных и представительских расходов. Корпоративные карточные счета относятся к специальным счетам в банках и учитываются на отдельном субсчете счета 55 «Специальные счета в банках».

Рассмотрим пример. АО «БКО» открыло в банке специальный карточный счет и получило расчетную корпоративную карту. Номинальная стоимость карты 150 рублей. Для приобретения партии материалов общей стоимостью 35000 рублей корпоративная карта выдана работнику, который рассчитался с ее помощью с поставщиком. За обслуживание карточного счета банк удержал со специального карточного счета сумму комиссии за обслуживание банковской карты в размере 200 рублей. В бухгалтерском учете АО «БКО» данные хозяйственные операции должны отразиться следующим образом:

Таблица 6

Корреспонденция счетов на счете корпоративной карты АО «БКО»

|

Содержание операции |

Сумма, руб. |

Проводка |

|

|

Дебет |

Кредит |

||

|

Корпоративная карта выдана на руки работнику для осуществления расчетов |

150 |

71 |

50.3 |

|

Карта возвращена в организацию |

150 |

50.3 |

71 |

|

Приняты к учету товары |

35000 |

10 |

60 |

|

Списаны с карточного счета организации денежные средства на основании выписки из банка |

35000 |

60 |

55.4 |

|

Отражена сумма комиссии банка в составе операционных расходов |

200 |

91.2 |

55.4 |

Таким образом, использование корпоративных банковских карт позволит уменьшить наличный денежный оборот АО «БКО».

3.2. Усиление контроля за денежными средствами в кассе предприятия

Большое количество операций на АО «БКО» осуществляется наличными деньгами, поэтому необходим наиболее хорошо организованный и действенный контроль за сохранностью, а также поступлением и расходованием денежных средств в организации.

Для совершенствования контроля за сохранностью и использованием денежных средств на АО «БКО» предлагается примерная программа внутрихозяйственного контроля.

Для выполнения поставленной задачи следует ежемесячно проводить внутренний аудит кассовых операций.

Внутренний аудит будет состоять из 3-х частей.

Первая часть работы будет направлена на проверку, отслеживающую сохранность наличных денежных средств:

- проверка помещения кассы, состояние печатей на сейфе;

- контроль за опечатыванием сейфа и помещения кассы;

- контроль за обеспечением сохранности денег при их доставке в банк (сдача наличности при превышении, установленного лимита) и на АО «БКО»;

- проверка состояния предупредительной сигнализации и средств противопожарной безопасности.

Вторая часть внутреннего аудита направлена на аудирование учета денежных средств:

- инвентаризация кассы (ценные бумаги, денежные средства);

- проверка порядка регистрации приходных и расходных кассовых ордеров;

- проверка соблюдения кассовой дисциплины и других требований, предусмотренных Правилами ведении кассовых операций;

- проверка полноты и своевременности оприходования в кассу наличных денег:

а) полученных из банка,

б) за реализованную продукцию, услуги и работы.

Третья часть – контроль за целевым использованием денежных средств:

- проверка использования полученных из банка наличных денег по целевому назначению;

- проверка своевременности и полноты взноса в банк выручки;

- проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствие выпискам;

- проверка законности и целесообразности расходования средств подотчетными лицами;

- проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности.

Внутренний аудит по приведенной программе следует проводить ежемесячно.

Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств.

Заканчивая третью главу, можно сделать следующие выводы.

Совершенствование учета денежных средств АО «БКО» предполагает следующие мероприятия:

- открытие корпоративной банковской карты;

- усиление внутрихозяйственного контроля за денежными средствами путем проведения ежемесячного внутреннего аудита.

ЗАКЛЮЧЕНИЕ

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банке, в выставленных аккредитивах и открытых особых счетах, чековых книжках.

Учет денежных средств ведется на счетах V раздела Плана счетов финансово - хозяйственной деятельности предприятия и включает операции по кассе, расчетному и валютному счетам, специальным счетам в банке, переводам в пути.

Основными нормативными документами, регулирующими совершение и учет операций с денежными средствами, являются:

- Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Федеральный закон от 22 мая 2003 года №54-Фз «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- «Положение о безналичных расчетах в Российской Федерации», утвержденное Центральным Банком России 3 октября 2002 года №2-П и другие документы.

Проведенное исследование учета денежных средств на АО «Борвичский комбинат огнеупоров» показало следующее.

Для хранения наличных денежных АО «БКО » имеет кассу. Каждый год предприятие устанавливает лимит остатка наличных денежных средств в банке. На 2017 год установлен лимит в сумме 80000 рублей.

Для учета наличия и движения денежных средств АО «БКО» используется активный счет 50 «Касса». Сальдо счета свидетельствует о наличии суммы свободных денег в организации на начало периода (месяца, года), оборот по дебету - поступившие наличные денежные средства в кассу, по кредиту – суммы, выданные наличными.

Кассовые операции, записанные по кредиту счета 50, находят отражение в журнале – ордере №1. Обороты по дебету этого счета записываются в разных журналах - ордерах, и, кроме того, контролируются ведомостью №1.

Основанием для заполнения журнала – ордера №1 и ведомости №1 являются отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составляется кассовый отчет.

В результате проведенного исследования можно предложить рекомендации для улучшения учета наличных денежных средств на АО «БКО»:

- использование расчетной корпоративной карты. Это позволит сократить оборот наличных денег в кассе, повысит уровень контроля за сохранностью денежных средств;

- усиление сохранности денежных средств путем заключения договора на их ежедневное инкассирование службой инкассации;

Практическая реализация основных положений курсовой работы окажет существенное положительное влияние на развитие и совершенствование деятельности АО «Боровичский комбинат огнеупоров» и обеспечит повышение сохранности денежных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2014 № 402-ФЗ «О бухгалтерском учете» // СПС «Консультант-Плюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // СПС «Консультант-Плюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Указание Банка России от 07.10.2016 N 3073-У «Об осуществлении наличных расчетов» // СПС «Консультант-Плюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

- Александрова В.Г. Требования к хранению денежных средств на предприятии. Ответственность за их несоблюдение / Александрова В.Г.// Консультант бухгалтера. - 2016. - № 5. – С. 39-41.

- Бабаев Ю.А., Комисарова И.П., Бородин, В.А. Бухгалтерский учет. - М.: ЮНИТИ – ДАНА, 2014. – 567 с.

- Барсуков И.В. Аудит учета денежных средств в кассах организации / И.В. Барсуков. // Аудиторские ведомости. - 2016. - № 7. – С.24-26.

- Блинова Т.В. Основы бухгалтерского учета. - М.: Форум–Инфра–М, 2015. – 451 с.

- Быков В.А. Бухгалтерский учет для руководителя / В.А. Быков, С.М. Бычкова, М.Л. Пятов. - М.: Гриженко Е.М., 2013. – 496 с.

- Верещака В.В. Расчёты наличными денежными средствами /Верещака В.В. // Главбух. - 2016. - №18. – С. 41-44.

- Вещунова Н.Л., Фомина, Л.Ф. Бухгалтерский учет. - М.: Финансы и статистика, 2015. – 483 с.

- Григорьев М.А. Безналичный подотчет. Минфин рекомендует. Настоятельно / Григорьев М.А. // АМБ-экспресс. - 2015. - №43. – С. 6-8.

- Захарьин В.Р. Учет денежных средств / Захарьин В.Р. // Консультант бухгалтера. - 2015. - № 8. – С. 19-22.

- Керимов В.Э. Бухгалтерский учет на производственных предприятиях.- М.: Дашков и К, 2016. – 418 с.

- Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Бухгалтерский учет. -М.: Аудит, 2014. – 517 с.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие / Н.П.Кондраков. - М.: ИПБ-БИНФА, 2014. – 638 с.

- Костюк Г.И. Учет денежных средств / Костюк Г.И. // Бухгалтерский учет. - 2015. - №6. – С. 45-47

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: ТК Велби, Изд-во Проспект, 2014. – 488 с.

- Стражева Н.С., Стражев А.В. Бухгалтерский учет. - Мн.: Книжный Дом, 2015. – 386 с.

- Тихомиров В.А. Лимит кассы. Определение остатка наличных денег / Тихомиров В.А // АМБ-экспресс. - 2014. - №40. – С. 10-12.

- Федотов А.В. Кассовые операции. - М.: Главбух, 2014. – 118 с.

- Финансовый учет / Под ред. В.Г. Гетьмана. - М.: Финансы и статистика, 2015. – 463 с.

- Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. - Ростов Н/Д: МарТ, 2015. – 207 с.

- Юцковская И.Н. Организация наличного денежного обращения / Юцковская И.Н. // Финансовая газета. - 2014. - № 14. – С.4.

Приложение 1

Приложение 2

Приложение 3

Схема движения документов и отражения операций по учету денежных средств

Приходный кассовый ордер

Кассовая книга

Расходный кассовый ордер

Журнал-ордер №1 по дебету счета 50 «Касса» и ведомость №1 по кредиту счета 50

Главная книга

Отчетность

Форма №1 «Бухгалтерский баланс»

Форма №4 «Отчет о движении денежных средств»

- Психологические особенности проведения бизнес-тренинга

- Психофизиологические теории эмоций

- Оборотные активы предприятия (на примере ООО «Сфера-М»)»

- Бухгалтерский баланс организации и порядок его составления, понятие и значение

- Учет труда и заработной платы (Сущность оплаты труда и значение учета заработной платы в рыночной экономике)

- Правовое регулирование рекламной деятельности (правовая природа рекламы)

- Учетные регистры, их классификация и способы записи.

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ).

- Основные приемы передaчи реалий

- Курсовая работИсследование социально-экономического эффекта от проведения соревнования международного уровня

- «Корпоративная культура в организации»

- Организация системы налогового учета в АО «Боровичский мясокомбинат»