Организация коммерческой деятельности по работе с контрагентами (на примере организации) (Теоретические аспекты организации коммерческой деятельности по работе с контрагентами)

Содержание:

ВВЕДЕНИЕ

В настоящее время хозяйственная среда становится все более динамичной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает и степень предпринимательского риска.

Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться: емкость потенциального рынка сбыта продукции и услуг, установление цены, жизнеспособность инвестиционной идеи, отклик среди покупателей в определенной временной перспективе и т.п. Неопределенность ситуации предопределяется также тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Одним из достаточно важных элементов хозяйственной среды, внешнего окружения предприятия, оказывающих влияние на успешность и предсказуемость предпринимательской деятельности, выступают его контрагенты: наличие налаженных и устойчивых контактов, возможность оценить и спрогнозировать их поведение и пр. Важность данного фактора также подтверждается исследованиями, посвященным состоянию и проблемам малого и среднего предпринимательства в России, согласно которым проблема неплатежей со стороны контрагентов является достаточно актуальной. [28]

Цель исследования — раскрыть особенности организации коммерческой деятельности по работе с контрагентами (на примере ООО «Профиндекс»).

Для достижения поставленной цели в работе потребовалось решить следующие научные задачи:

- Дать понятие, рассмотреть формы и виды расчетных операций с контрагентами;

- Определить место риска контрагента в системе предпринимательских рисков предприятия;

- Изучить особенности оценки надежности контрагента на основе данных финансовой отчетности;

- Оценить эффективность и предложить рекомендации направленные на повышение результативности работы с контрагентами ООО «Профиндекс».

Объект исследования — коммерческая деятельность хозяйствующего субъекта (ООО «Профиндекс»).

Предмет исследования — экономико-правовые отношения, складывающиеся между хозяйствующим субъектом и поставщиками (покупателями) в результате осуществления коммерческой деятельности.

Теоретическую основу исследования составили фундаментальные и прикладные научные труды отечественных и зарубежных ученых в области организации коммерческой деятельности и других смежных дисциплин, опубликованные как в специализированных научных и учебных изданиях (монографиях), так и периодической печати, информационно-аналитических обзорах, средствах массовой информации РФ и сети Internet.

Инструментарно-методический аппарат базируется на общенаучных и специальных методах: эволюционный, субъектно-объектный и функционально-структурный методы системного анализа; методы наблюдения и сопоставления; таблично-графический метод; сравнительный и логико-смысловой анализ.

Поставленная цель определила логику и структуру исследования. Работа состоит из введения, двух глав, включающих 6 параграфов, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО РАБОТЕ С КОНТРАГЕНТАМИ

1.1. Понятие, формы и виды расчетных операций с контрагентами

Базовой единицей анализа в экономической теории признаются хозяйственные агенты, которые взаимодействуют друг с другом в процессе производства, распределения и обмена экономических благ.

Контрагент (лат. contrahens — противодействующий; contra — против + agens — действующий; con-trahere взаимно противостоять) — одна из сторон договора в гражданско-правовых отношениях.

Додонов В. Н. в большом юридическом словаре определяет контрагента, как сторону договора в гражданских правоотношениях. [8, C. 391]

В словаре русского языка Ожегова С. И. контрагент трактуется, как лицо или учреждение, берущее на себя известные обязательства по договору. [19, C. 476]

Райзберг Б. А. и Лозовский Л. Ш. в словаре современных экономических терминов, представляют контрагентов, как лиц, организаций, связанных обязательствами по общему договору, сотрудничающих в процессе выполнения договора. [21, C. 244]

С учетом рассмотренных точек зрения в рамках данного исследования под контрагентом предлагается понимать хозяйствующего субъекта, имеющего обязательства по договору перед предприятием, либо перед которым у предприятия есть обязательства.

Под политикой финансовых отношений коммерческой организации с контрагентами (политикой ФОКОСК) будем понимать совокупность осознанных целенаправленных действий со стороны руководства этой организации, направленных на изменение или поддержание процесса распределительного взаимодействия с контрагентами для реализации цели и задач деятельности коммерческой организации. [24]

Таким образом, финансовый смысл взаимодействия с контрагентами — распределительный, следовательно, оценивая результаты политики ФОКОСК, необходимо оценить соответствие распределения финансовых ресурсов в процессе взаимодействия с контрагентами основной цели и раскрывающим ее задачам деятельности коммерческой организации [27].

Видовой состав ФОКОсК и ключевой признак их детализации можно представить в виде следующей схемы (см. рис. 1)

Рис. 1. Классификация видов (ФОКОсК) финансовых отношений коммерческой организации с контрагентами

Источник: Усенко А. М. Диагностика финансовых отношений коммерческих организаций с контрагентами // Финансовые исследования. — 2013. — № 1 (38). — С. 55-59.

Отношения экономического субъекта со всеми юридическими и физическими лицами, с которыми предприятие взаимодействует в процессе своей производственно-хозяйственной деятельности, по возникновению и погашению дебиторской и/или кредиторской задолженности представляют собой расчеты с контрагентами.

В настоящее время сформировалась сложная система экономических взаимоотношений с большим многообразием различных форм и видов расчетов, которые можно представить в виде схемы на рисунке 2.

Рис. 2. Формы расчетов с контрагентами

Источник: Путихин Ю. Е., Шнайдер В. В. Актуальные аспекты расчетов с контрагентами // Азимут научных исследований: экономика и управление. — 2015. — № 3 (12). — С. 78-81

Формы расчетов, способы оплаты выбираются предприятиями самостоятельно и указываются в договорах с контрагентами.

Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем получения покупателями и заказчиками товаров, работ, услуг и совершением платежа, а именно исключается возникновение необоснованной кредиторской задолженности.

В настоящее время предприятия используют следующие формы и способы расчетов: платежные поручения, платежные требования-поручения, аккредитивы, в порядке плановых платежей, чеки, векселя и др.

Наиболее распространенными неденежными формами расчетов являются:

- Товарообменные операции;

- Взаимозачеты.

Рассмотрим каждый вид неденежных расчетов подробнее.

Бартер — это сбалансированный обмен товарами, оформленный единым договором. Оценка товаров производится для обеспечения денежной эквивалентности обмена товарами. Условием эквивалентности являются их договорная цена. В данном случае речь идет о том, когда один товар обменивается на другой.

Кроме того, в современной экономике имеют место товарообменные операции, основанные на договоре мены. Мена (обмен) представляет собой договор, по которому каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой. При этом каждый участник сделки выступает одновременно и продавцом, и покупателем. В соответствии с законодательством стоимость товаров, подлежащих обмену, признается равноценной, если только в договоре не указывается их неравнозначная стоимость. В последнем случае сторона, передающая товар, цена на который ниже стоимости получаемого в обмен товара, должна произвести доплату или поставить больше товара. В этом и заключается различие между бартером и меной. Расходы на передачу и принятие товаров осуществляются той стороной, которая обязалась по договору нести эти расходы. В случае, когда по договору мены передача товаров не совпадает по времени, договор считается выполненным, а товар реализованным лишь при условии получения товаров обеими сторонами, т.е. применяются правила о встречном исполнении обязательств. Участники сделки могут сами устанавливать момент перехода прав собственности на обмениваемые товары.

При бартерных операциях исполнение встречных обязательств, по сути, является оплатой товара контрагентом, поэтому момент перехода собственности на товар и момент его оплаты совпадают. При этом очень важным моментом является определение порядка перехода права собственности на обмениваемые товары. В соответствии со статьей 570 Гражданского кодекса РФ право собственности на обмениваемые товары переходит к сторонам одновременно после исполнения обеими сторонами обязательства передать соответствующие товары. [1]

Зачет взаимных требований — денежная операция, состоящая в погашении взаимных долгов путем соответствующих отметок на платежных документах по встречным обязательствам сторон в денежных расчетах. [9, C. 95]

Зачетные операции позволяют совершать платежи без использования денежной наличности или записей по счетам в банках на зачитываемую сумму. На разницу производится платеж в установленном порядке.

Для проведения взаимозачета достаточно заявления одной из сторон договора при условии отсутствия разногласий по предмету взаимозачета. Для этого необходимо оформить акт сверки взаимозачетов на основании данных бухгалтерского учета, в котором указать:

- Номер, дату и наименование документов, по которым возникли задолженности;

- Суммы задолженности с выделением налога на добавленную стоимость.

Если размеры требований не равны, то есть одно из обязательств погашается частично, то необходимо оформить акт о взаимозачете встречных требований, в котором стороны подтверждают расчеты, оговаривают способ погашения остатка задолженности. Акт подписывается и утверждается руководителями обоих предприятий.

Если задолженность погашается отгрузкой товара, продукции, выполнением работ или оказанием услуг, то зачет невозможен, так как отсутствует основное условие взаимозачета — однородность требований.

В этом случае согласно ст. 409 Гражданского кодекса РФ «по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного», то есть стороны должны заключить соглашение об отступном, согласно которому обязательство по перечислению денежных средств прекращается исполнением обязательства по поставке товаров, выполнению работ, оказанию услуг.

1.2. Место риска контрагента в системе предпринимательских рисков предприятия

Процесс взаимодействия экономических агентов обусловлен рядом существенных рисков.

Под риском контрагента понимается риск отклонения запланированных показателей деятельности от фактических вследствие неисполнения (или неполного, ненадлежащего исполнения) контрагентом своих обязательств перед предприятием.

Риск контрагента представляется базисным и доминирующим в деятельности предприятий с точки зрения обеспечения устойчивости предприятия (см. рис. 3).

Неисполнение контрагентом своих обязательств в срок и / или в полном объеме по причинам, связанным с характеристиками внутренней среды деятельности предприятия-контрагента либо с изменениями во внешней среде деятельности предприятий, например, макроэкономическая ситуация, правовая среда, и пр., приводит к недостижению запланированных показателей деятельности предприятия, в т.ч. устойчивости, прибыльности, величины и сбалансированности денежного потока.

Риск контрагента оказывает влияние на показатели деятельности предприятия через финансовый цикл посредством изменения показателей деловой активности, последующую необходимость обращаться к внешним источникам финансирования, поскольку для дальнейшего функционирования предприятию необходимы финансовые ресурсы, либо изменение планов деятельности, в случае если внешнее финансирование не представляется целесообразным.

Рис. 3. Место риска контрагента в системе рисков деятельности предприятия

Источник: Ермолаев Д. Н. Место рисков контрагентов в системе предпринимательских рисков // Современные тенденции в экономике и управлении: новый взгляд. — 2011. — № 11-2. — С. 113-119.

Также реализация данного риска способствует недостижению безубыточности деятельности, поскольку увеличиваются издержки, в т.ч. обусловленные взаимодействием с контрагентами, снижению конкурентоспособности и потери деловой репутации из-за роста вероятности неисполнения своих обязательств перед другими контрагентами в срок и / или в полном объеме.

Кроме того, если величина реализовавшегося риска контрагента значительна, возможно изменение отношения к предприятию со стороны кредиторов, например, требование о досрочном возврате кредита либо увеличение стоимости кредитования, поскольку для них, в свою очередь, увеличиваются кредитные риски.

Появление потерь или отклонение от запланированных результатов вследствие неисполнения контрагентом своих обязательств приводит к реализации риска снижения финансовой устойчивости. Если этот вид риска не будет своевременно нейтрализован, предприятие теряет возможность генерирования необходимого уровня прибыли, а также темпов своего устойчивого роста.

Реализация рисков контрагентов, в свою очередь, приводит к рискам ликвидности — рискам возникновения неблагоприятных последствий (в том числе убытков) в результате неспособности организации своевременно и в полном объеме исполнить обязательства перед кредиторами. А это, в свою очередь, приводит к репутационным рискам — рискам сужения масштабов деятельности (вплоть до ликвидации), упущенной выгоды вследствие утраты доверия к ней со стороны клиентов и партнеров.

Учитывая базисный характер риска контрагентов в системе предпринимательских рисков, в текущих рыночных условиях категория риск контрагента становится особенно важной в рамках общей системы управления рисками. Поэтому следует уделять приоритетное внимание взаимоотношениям с контрагентами, решению вопросов по обеспечению выполнения долговых обязательств и намеченных планов деятельности. Стабильность взаиморасчетов, поддержание ликвидности, обеспечение бесперебойного финансового цикла лежат в основе финансового благополучия предприятий.

1.3. Анализ данных финансовой отчетности в работе с контрагентами предприятия

Управлять риском — значит использовать меры, позволяющие прогнозировать наступление рискового события и осуществлять мероприятия, направленные на снижение степени риска. [17, С. 43]

Учитывая рисковый характер сделок, предприятию важно иметь представление о финансовой устойчивости, платежеспособности, наличии признаков потенциального банкротства предприятия-контрагента. Кроме того, с учетом динамики законодательства сложившейся к началу 2018 г., повышается интерес к налоговой дисциплине контрагентов, существенно влияющей на уровень экономической безопасности предприятия.

Оценка финансовой устойчивости и платежеспособности контрагента осуществляется на основе бухгалтерской отчетности за последний год, либо за последние три года в совокупности с текущим отчетным периодом. Основное внимание уделяется значениям оценочных коэффициентов по данным последнего завершенного финансового года, важна и динамика показателей.

Большинство авторских методик оценки финансового состояния предприятий содержат блоки оценки финансовой устойчивости и платежеспособности контрагентов, оценки ликвидности баланса предприятия, типа финансовой ситуации контрагента, основанных на понимании, что достаточность источников финансирования является одним из важнейших факторов устойчивости финансового состояния предприятия. Этот набор инструментов дополняется (в разных сочетаниях) с оценкой экономической эффективности деятельности предприятия-контрагента.

Авторские методики различаются направлением, глубиной и шириной анализа, способом расчета и названием оценочных коэффициентов, приводимыми авторами методик нормальными значениями коэффициентов.

Свои методики применяют и компании, предлагающие услуги по проверке контрагентов. Для примера: финансовый анализ в системе СПАРК на основе бухгалтерской отчетности компаний включает шестнадцать финансовых коэффициентов из четырех групп показателей:

- Показатели структуры капитала;

- Показатели ликвидности;

- Показатели рентабельности;

- Показатели деловой активности.

Качественную информацию о компаниях СПАРК и иные аналогичные сервисы объединяют с мощными аналитическими инструментами, базирующимся на широком использовании различных источников информации. Скоринги позволяют мгновенно оценить платежеспособность и надежность компаний. Эти сервисы удобны в применении, однако на сайте Федеральной службы государственной статистики данные финансовой отчетности предприятий появляются с существенным запозданием. Так, к примеру, по состоянию на август 2017 г. в полном объеме (по всем видам предприятий) выложена финансовая отчетность только за 2015 г., а сервисы используют только легальную информацию в открытом доступе и принятие решений о надежности контрагента принимается на основе анализа устаревших данных. [28]

В целях проверки надежности контрагента данные бухгалтерской отчетности могут быть получены от самого контрагента, при этом служба безопасности может попросить сформировать для оценки промежуточный (к примеру, полугодовой) баланс, что обуславливает необходимость наличия собственной оценочной методики приемлемой для экспресс-оценки надежности контрагента, которая чаще всего отсутствует в практической деятельности отечественных предприятий.

По мнению автора, в условиях отсутствия единого подхода к выбору показателей финансового состояния для оценки надежности контрагентов, необходимо принимать во внимание целесообразность, т.е. прежде следует определиться, что именно находится в фокусе аналитического исследования контрагента.

Первым делом необходимо составить мнение о стоимости и структуре имущества предприятия и его капитале в динамике, что достигается визуальным ознакомлением с отчетностью при помощи структурного (вертикального) и динамического (горизонтального) анализа данных бухгалтерского баланса.

Также важно уяснить состояние достигнутых (с учетом динамики) финансовых результатов, деятельности предприятия по отчету о финансовых результатах, прежде всего выручки, себестоимости продаж и всех видов прибыли.

Принять рациональное решение относительно порядка взаимодействия с контрагентом в процессе формирования условий и управления реализацией договорных отношений позволит оценка его финансовой устойчивости.

В общем виде, абсолютная финансовая устойчивость характеризуется сравнением стоимости оборотных активов и разницы стоимости собственного капитала и стоимости внеоборотных активов. Если неравенство не выполняется, то это фактор коммерческого риска взаимодействия с контрагентом.

Далее следует выполнить оценку общих внутренних взаимосвязей статей бухгалтерского баланса, а именно:

- Сумма собственных средств, включая долгосрочные обязательства, как правило, должна превышать сумму долгосрочных активов;

- Общая сумма оборотных активов, т. е. вложений в товарные запасы, затраты, денежные средства, расчеты, должна превышать сумму краткосрочных обязательств;

- Долгосрочные обязательства в сумме не должны превышать по стоимости внеоборотные активы;

- Собственные оборотные средства предприятия должны быть меньше собственных источников средств, так как собственные оборотные средства являются частью собственных средств предприятия.

Собственный оборотный капитал контрагента может быть отрицательным, положительным и равным нулю. Положительное значение собственного оборотного капитала свидетельствует о благополучном финансовом состоянии компании, когда предприятие способно погасить свои текущие обязательства перед кредиторами путем продажи оборотных активов.

Ситуация, когда собственный оборотный капитал равен нулю, характерна для вновь созданных предприятий, а также предприятий, в которых оборотные средства финансируются полностью за счет кредитов и займов.

Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочных заемных средств вложена в основные средства, или, в худшем случае, использована для покрытия убытков. В данном случае финансовое состояние предприятия неблагополучно, поскольку у него очевидная нехватка средств для операционной деятельности.

Далее выполняется расчетная процедура оценки стоимости чистых активов предприятия-контрагента. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. № 84н «Об утверждении Порядка определения стоимости чистых активов». [3] Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала, если такая форма заполняется. Если у контрагента чистые активы меньше размера уставного капитала (стр.1310), то он обязан уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п. 3 ст. 20 Закона от 08.02.98 № 14-ФЗ). Приближение величины стоимости чистых активов к размеру уставного капитала можно признать сигналом о проблемах с финансовой устойчивостью предприятия.

В целом, оценочная методика должна быть простой, применимой для экспресс-оценки надежности контрагента и построена с учетом тех методических подходов, что представлены в документах государственных учреждений.

Подводя итог проделанной в данной главе работе, можно сделать следующие выводы:

1. Контрагент — хозяйствующий субъект, имеющий обязательства по договору перед предприятием, либо перед которым у предприятия есть обязательства.

2. Политика финансовых отношений коммерческой организации с контрагентами — совокупность осознанных целенаправленных действий со стороны руководства организации, направленных на изменение или поддержание процесса распределительного взаимодействия с контрагентами для реализации цели и задач деятельности коммерческой организации.

3. Процесс взаимодействия экономических агентов обусловлен рядом существенных рисков.

Под риском контрагента понимается риск отклонения запланированных показателей деятельности от фактических вследствие неисполнения (или неполного, ненадлежащего исполнения) контрагентом своих обязательств перед предприятием. Данный риск является базисным и доминирующим в деятельности предприятий с точки зрения обеспечения устойчивости предприятия.

2. ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ С КОНТРАГЕНТАМИ ООО «ПРОФИНДЕКС»

2.1. Организационно-экономическая характеристика ООО «Профиндекс»

Объектом практического исследования выступило общество с ограниченной ответственностью «Профиндекс» (далее — ООО «Профиндекс»), зарегистрированное по адресу: 194362, г. Санкт-Петербург, рп. Парголово, шоссе Выборгское, 226 литер А.

Правовое положение организации определяют: Конституция РФ, предоставляющая право на занятие любой не запрещенной законом предпринимательской деятельности; Федеральные законы и нормативные акты, устанавливающие основные положения, порядок функционирования и ведения хозяйственной деятельности малых предприятий организационно-правовой формы «Общество с ограниченной ответственностью»; внутренние нормативные акты организации, в числе которых: Устав ООО «Профиндекс»; Приказ об учетной политике организации; финансовый план организации — основной документ в сфере управления финансами; документы регламентирующие трудовые отношения на предприятии и др.

Цели ООО «Профиндекс»: поддержание высокой прибыльности и формирование лояльности клиентов.

Приоритеты компании:

- Рост экономической эффективности и производительности труда;

- Доступность (обеспечение привлечения) внешнего финансирования для развития бизнеса;

- Достижение высокой удовлетворенности клиентов продуктами бизнеса по параметрам, обеспечивающим значимые рыночные преимущества;

- Обеспечение развития вовлеченной мотивированной команды профессионалов и привлечение в нее молодых перспективных специалистов;

- Рост операционной эффективности за счет увеличения скорости изменений, сокращения непроизводительных процессов и «бережного» отношения к ресурсам;

- Формирование оптимальной системы взаимодействия внутри бизнеса на основе принципа внутренней клиентоориентированности;

- Внедрение концепции ответственного бизнеса и соучастие бизнеса в процессе ее адаптации;

- Выявление, минимизация и/или управление рисками, оказывающими непосредственное влияние на основы деятельности бизнеса.

Для достижения уставной цели ООО «Профиндекс» осуществляет следующие виды деятельности:

- Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет);

- Розничная торговля бытовыми электротоварами, радио- и телеаппаратурой;

- Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки;

- Прочая оптовая торговля;

- Розничная торговля по заказам;

- Предоставление прочих услуг;

- Организация перевозок грузов;

- Оптовая торговля ручными инструментами;

- Оптовая торговля станками;

- Оптовая торговля бытовыми электротоварами, радио- и телеаппаратурой.

ООО «Профиндекс» может заниматься также осуществлением других работ и оказанием других услуг, не запрещенных и не противоречащих действующему законодательству Российской Федерации.

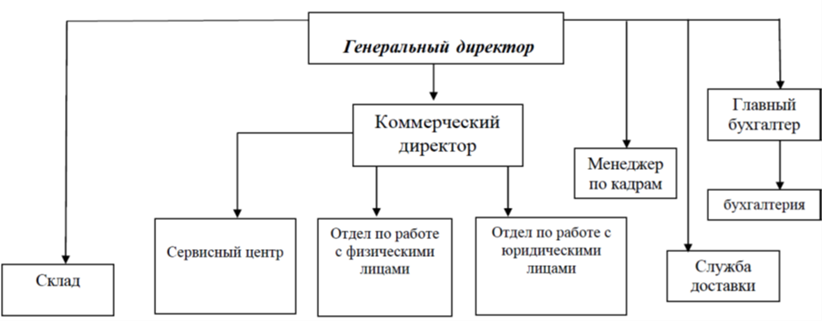

Организационная структура ООО «Профиндекс» построена на основе специализации в выполнении функций и управления деятельностью. Основой этой схемы являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения (см. рис. 3).

Рис. 4. Организационная структура управления ООО «Профиндекс»

Рисунок выполнен автором

Смешанный тип структуры управления оптимален для данного предприятия, в которой функциональные подразделения действуют на правах штаба при линейных руководителях, помогая им в решении отдельных управленческих задач. При этом решения, которые подготовлены функциональными подразделениями, рассматриваются и утверждаются линейным руководителем, передающего их подчиненным подразделениям.

Грамотный, профессиональный, индивидуальный подход к решению поставленных задач, правильность и четкость действий всех специалистов организации позволяет реализовывать возложенные на них обязанности на высоком профессиональном уровне, а продуманная стратегия, инновационные методы продаж, информационная и социальная открытость — успешно развиваться в розничном сегменте (см. табл. 1).

Основываясь на данных представленной таблицы можно сделать следующие выводы:

Таблица 1

Динамика основных показателей финансово-хозяйственной деятельности ООО «Профиндекс» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Абс. изм., 2017/2015 |

Темп роста, % |

|

Выручка |

55107 |

73598 |

102345 |

47238 |

185,7 |

|

Себестоимость продаж |

53260 |

39221 |

68344 |

15084 |

128,3 |

|

Валовая прибыль |

1847 |

34377 |

34001 |

32154 |

1840,9 |

|

Чистая прибыль (убыток) |

322 |

769 |

435 |

113 |

135,1 |

|

Среднесписочная численность работников, чел. |

24 |

19 |

16 |

-8 |

66, 7 |

|

Фонд заработной платы |

8211,8 |

6 647 |

5 995 |

-2216,8 |

73 |

|

Производительность труда, тыс. руб./ чел. |

2296,12 |

3873,58 |

6396,56 |

4100,44 |

278,6 |

|

Рентабельность, % |

0,58 |

1,04 |

0,42 |

0,16 |

72,4 |

Таблица составлена автором самостоятельно

1. На протяжении всего периода наблюдения на предприятии сохранялась положительная динамика выручки от реализации продукции (+ 85,7 %);

2. Превышение темпов роста выручки над себестоимостью (на 0,7 раза) не привело к росту чистой прибыли, виной чему стало увеличение коммерческих и управленческих расходов (см. приложение 2). В итоге, результативность хозяйственной деятельности по итогам 2017 года оказалась самой низкой за рассматриваемый период.

3. На фоне сокращения персонала (-33,3 %) и положительной динамики выручки, производительность труда увеличилась на 178,6 %.

2.2. Анализ деловой активности предприятия

Для оценки деловой активности предприятия применяются следующие показатели:

Коэффициент оборачиваемости оборотных активов (Коб), рассчитываемый как:

Коб = В / ОА, (1)

где В — выручка от продаж, т.е. стр. 2110 формы № 2 «Отчет о финансовых результатах» (см. приложение 2);

ОА — величина оборотных активов (средств).

Коб2015 = 55 107 / 116 334 = 0,47

Коб2016 = 73 598 / 193 282 = 0,38

Коб2017 = 102 345 / 213 129 = 0,48

Коэффициент характеризует отдачу продукции на каждый 1 руб. оборотных средств или количество оборотов. Так, из полученных результатов видно, что за 2015 г. оборотные средства совершили 0,47 оборотов, а к 2017 году оборачиваемость незначительно ускорилась, составив 0,48 оборотов.

Коэффициент закрепления оборотных средств на 1 руб. продукции (КЗОС) является обратным коэффициенту капиталоотдачи оборотных активов:

КЗОС2015 = 116 334 / 55 107 = 2,11

КЗОС2016 = 193 282 / 73 598 = 2,63

КЗОС2017 = 213 129 / 102 345 = 2,08

Оборачиваемость оборотных средств (Тоб.оа) в днях:

Тоб.оа = ОА × Т / В, (2)

где Т — продолжительность периода в днях (год устанавливается по стандартам как 360 дней; квартал — 90; месяц — 30 дней).

Тоб.оа2015 = 116 334 × 360 / 55 107 = 759,98 ≈ 760

Тоб.оа2016 = 193 282 × 360 / 73 598 = 945,43 ≈ 946

Тоб.оа2017 = 213 129 × 360 / 102 345 = 749,68 ≈ 750

Оборачиваемость оборотных средств в днях рассчитывается как по всей величине оборотных средств, так и по отдельным элементам (аналогично коэффициентам закрепления оборотных средств).

Анализ изменения времени оборота ресурсов предприятия, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел.

Прямой коэффициент оборачиваемости запасов (Кз) рассчитывается по формуле:

Кз = В / 3, (3)

где З — стоимость запасов по данным бухгалтерского баланса.

Оборачиваемость запасов показывает скорость списания запасов в связи с продажей товаров (продукции, работ, услуг) по обычным видам деятельности:

Кз2015 = 55 107 / 28 606 = 1,93

Кз2016 = 73 598 / 62 181 = 1,18

Кз2017 = 102 345 / 60 466 = 1,69

Средний срок оборота запасов (Тз) в днях:

Тз = З × Т / В, (4)

Этот показатель является дополнительным к показателю оборачиваемости запасов (в том смысле, что эти показатели обратно пропорциональны, как следует из формулы). Принципы оценки динамики показателя среднего срока оборота запасов аналогичны принципам оценки динамики показателей среднего срока оборота всех активов и оборотных активов.

Тз2015 = 28 606 × 360 / 55 107 = 186,88 ≈ 187

Тз2016 = 62 181 × 360 / 73 598 = 304,15 ≈ 305

Тз2017 = 60 466 × 360 / 102 345 = 212,69 ≈ 213

Оборачиваемость дебиторской задолженности (Кдз):

Кдз = В / ДЗ, (5)

где ДЗ — величина краткосрочной дебиторской задолженности или общая величина дебиторской задолженности по данным бухгалтерского баланса.

Кдз2015 = 55 107 / 84 943 = 0,65

Кдз2016 = 73 598 / 125 611 = 0,59

Кдз2017 = 102 345 / 150 269 = 0,68

Средний срок оборота дебиторской задолженности (Тдз) в днях:

Тдз 2015 = 84 943 × 360 / 55 107 = 554,91 ≈ 555

Тдз 2016 = 125 611 × 360 / 73 598 = 614,42 ≈ 615

Тдз 2017 = 150 269 × 360 / 102 345 = 528,57 ≈ 529

Оборачиваемость денежных средств и краткосрочных финансовых вложений (Кдс):

Кдс = В / ДС, (6)

где ДС — величина денежных средств и краткосрочных финансовых вложений.

Кдс2015 = 55 107 / 479 = 115,05

Кдс2016 = 73 598 / 1 760 = 41,82

Кдс2017 = 102 345 / 57 = 1 795,53

Средний срок оборота денежных средств и краткосрочных финансовых вложений:

Тдс 2015 = 479 × 360 / 55 107 = 3,13 ≈ 4

Тдс 2016 = 1 760 × 360 / 73 598 = 8,61 ≈ 9

Тдс 2017 = 57 × 360 / 102 345 = 0,2 ≈ 1

Оборачиваемость кредиторской задолженности (Ккз):

Ккз = В / КЗ, (7)

где КЗ — величина кредиторской задолженности.

Ккз2015 = 55 107 / 60 652 = 0,91

Ккз2016 = 73 598 / 65 887 = 1,12

Ккз2017 = 102 345 / 96 412 = 1,06

Средний срок оборота кредиторской задолженности:

Ткз2015 = 60 652 × 360 / 55 107 = 396,22 ≈ 397

Ткз2016 = 65 887 × 360 / 73 598 = 322,28 ≈ 323

Ткз2017 = 96 412 × 360 / 102 345 = 339,13 ≈ 340

Фактическое положение дел на предприятии покажет сравнение показателей кредиторской и дебиторской задолженности. Оптимальное значение для данного соотношения установлено на уровне 0,9-1. (см. табл. 2).

Таблица 2

Соотношение дебиторской и кредиторской задолженности ООО «Профиндекс», тыс. руб.

|

Наименование показателя |

2015 |

2016 |

2017 |

Абс. изм., 2017/2015 |

Темп роста, % |

|

Дебиторская задолженность |

84 943 |

125 611 |

150 269 |

65 326 |

176,9 |

|

Кредиторская задолженность |

60 652 |

65 887 |

96 412 |

35 760 |

159 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,4 |

1,91 |

1,56 |

0,16 |

111,4 |

Таблица составлена автором самостоятельно

Превышение дебиторской задолженности над кредиторской в рассматриваемом периоде означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия.

Далее произведем расчет операционного и финансового цикла.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Данный показатель рассчитывается по следующей формуле:

Операционный цикл = Период оборота запасов + Период оборота дебиторской задолженности, (8)

ОЦ2015 = 187 + 555 = 742

ОЦ2016 = 305 + 615 = 920

ОЦ2017 = 213 + 529 = 742

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности). Данный показатель рассчитывается по следующей формуле:

Финансовый цикл = Период оборота запасов + Период оборота дебиторской задолженности - Период оборота кредиторской задолженности = Операционный цикл - Период оборота кредиторской задолженности (9)

ФЦ2015 = 742 - 397 = 345

ФЦ2016 = 920 - 323 = 597

ФЦ2017 = 742 - 340 = 402

Все рассчитанные показатели обобщим в таблице 3.

Таблица 3

Динамика относительных показателей деловой активности ООО «Профиндекс»

|

Наименование показателя |

2015 |

2016 |

2017 |

|

Оборачиваемость оборотных активов (в оборотах) |

0,47 |

0,38 |

0,48 |

|

Период оборачиваемости оборотных активов (в днях) |

760 |

946 |

750 |

|

Оборачиваемость дебиторской задолженности (в оборотах) |

0,65 |

0,59 |

0,68 |

|

Период оборачиваемости дебиторской задолженности (в днях) |

555 |

615 |

529 |

|

Оборачиваемость кредиторской задолженности (в оборотах) |

0,91 |

1,12 |

1,06 |

|

Период оборачиваемости кредиторской задолженности (в днях) |

397 |

323 |

340 |

|

Оборачиваемость запасов (в оборотах) |

1,93 |

1,18 |

1,69 |

|

Период оборачиваемости запасов (в днях) |

187 |

305 |

213 |

|

Оборачиваемость денежных средств (в оборотах) |

115,05 |

41,82 |

1 795,53 |

|

Период оборачиваемости денежных средств (в днях) |

4 |

9 |

1 |

|

Финансовый цикл |

345 |

597 |

402 |

|

Операционный цикл |

742 |

920 |

742 |

Таблица составлена автором самостоятельно

Основываясь на полученных результатах, можно отметить следующие тенденции:

1. С положительной стороны стоит охарактеризовать сокращение периода оборачиваемости по всем рассмотренным ресурсам (за исключением запасов);

2. Период оборачиваемости запасов, а в особенности дебиторской задолженности (в пределах 1-1,5 лет) остается высоким, что требует выработки соответствующих мероприятий, направленных на повышение платежной дисциплины и оптимизацию объема запасов;

3. Высокий период оборачиваемости по рассмотренным выше элементам отразился на финансовом цикле, период которого увеличился на 57 дней.

2.3. Пути повышения эффективности расчетных операций

Исходя из полученных результатов, улучшение деловой активности предприятия видится посредством реализации следующих мероприятий:

- Формирование системы штрафных санкций за просрочку исполнения обязательств дебиторами;

- Определение процедуры взыскания дебиторской задолженности, предусматривающей сроки и форму предварительного и последующего напоминания дебиторам о дате платежа, возможности пролонгации долга и пр.;

- Применение судебных процедур для взыскания долга;

- Применение современных форм рефинансирования дебиторской задолженности.

Основные направления политики ускорения и повышения эффективности расчетов: предоставление скидок дебиторам за сокращение сроков возврата платежей; факторинговые операции; предоставление отсрочки платежей с получением процентов от использования коммерческого кредита дебиторами и др.

Подробнее рассмотрим возможность применения следующих мероприятий.

- Внедрение системы скидок в ООО «Профиндекс». Покупателям могут быть предложены следующие скидки в зависимости от внесенной предоплаты:

- Вариант А: если покупатель сразу вносит 15 % предоплаты от общей суммы, то получает скидку в размере 3 %;

- Вариант Б: если покупатель вносит в счет предоплаты 30 % от общей стоимости продукции, то может рассчитывать на 6 % скидку.

В таблице 4 представлен результат внедрения предложенного мероприятия.

Таблица 4

Преимущества ООО «Профиндекс» от использования системы скидок

|

Наименование показателя |

Без скидки |

Со скидкой |

Изменения |

|

Предоставляется скидка в размере 3 % при предоплате 15 % |

|||

|

Дебиторская задолженность, тыс. руб. |

150 269 |

127 728,65 |

-22540,35 |

|

Коэффициент оборачиваемости дебиторской задолженности |

0,68 |

0,8 |

0,12 |

|

Период погашения дебиторской задолженности, дней |

529 |

450 |

-79 |

|

Предоставляется скидка в размере 6 % при предоплате 30 % |

|||

|

Дебиторская задолженность, тыс. руб. |

150 269 |

105 188,3 |

-45 080,7 |

|

Коэффициент оборачиваемости дебиторской задолженности |

0,68 |

0,97 |

0,29 |

|

Период погашения дебиторской задолженности, дней |

529 |

370 |

-159 |

Таблица составлена автором самостоятельно

Из представленной таблицы видно, что реализация предложенных мероприятий приведет к сокращению периода оборачиваемости дебиторской задолженности минимум на 79 дней.

Рассчитаем сумму дополнительной прибыли при введении системы скидок (см. табл. 5).

Исходя из полученных результатов, можно сделать вывод, что наиболее предпочтительным для ООО «Профиндекс» может оказаться второй вариант, от реализации которого период оборачиваемости дебиторской задолженности сократится на 159 дней, что приведет к увеличению прибыли на 36 064,56 тыс. руб.

Таблица 5

Расчет дополнительной прибыли при использовании системы скидок

|

Вариант |

Размер скидки, % |

Дебиторская задолженность, тыс. руб. |

Изменение |

Расчет |

|

А |

3 |

150 269 |

22 540,35 |

22 540,35 - 150 269 × 0,03 = 22 540,35 - 4 508,07 = 18 032,28 |

|

Б |

6 |

150 269 |

45 080,7 |

45 080,7 - 150 269 × 0,06 = 45 080,7 - 9 016,14 = 36 064,56 |

Таблица составлена автором самостоятельно

2. Проанализируем возможность оптимизации дебиторской и кредиторской задолженностей за счет взаимозачетов.

Для этих целей подробнее рассмотрим состав и структуру дебиторской и кредиторской задолженностей ООО «Профиндекс» (см. табл. 6-7)

Таблица 6

Анализ состава и структуры дебиторской задолженности

|

Наименование показателя |

2015 |

2016 |

2017 |

Абс. изм., 2017 / 2015 |

Темп роста, % |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

|

Расчеты с покупателями и заказчиками, в т.ч.: |

84 943 |

100 |

125 611 |

100 |

150 269 |

100 |

65326 |

176,9 |

|

ООО «Элемент СПб» |

18092,9 |

21,3 |

27006,4 |

21,5 |

33960,8 |

22,6 |

15867,9 |

187,7 |

|

ООО «Спринг» |

19027,2 |

22,4 |

27760 |

22,1 |

33810,5 |

22,5 |

14783,3 |

177,7 |

|

ООО «Литмарк» |

13336 |

15,7 |

19972,1 |

15,9 |

22690,6 |

15,1 |

9354,5 |

170,1 |

|

ООО «ПрофЭлектроКомплект» |

8017,9 |

9,4 |

11799,1 |

9,4 |

14709,5 |

9,8 |

6691,6 |

183,5 |

|

Прочие покупатели и заказчики |

26469 |

31,2 |

39073,4 |

31,1 |

45097,6 |

30 |

18628,6 |

170,4 |

Таблица составлена автором самостоятельно

Таблица 7

Анализ состава и структуры кредиторской задолженности, образующейся по расчетам с поставщиками и подрядчиками

|

Наименование показателя |

2015 |

2016 |

2017 |

Абс. изм., 2017 / 2015 |

Темп роста,% |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

|

Поставщикам и подрядчикам, в т. ч.: |

51432,9 |

100 |

55542,7 |

100 |

80986,1 |

100 |

29553,2 |

157,5 |

|

ООО «ЭТМ» |

14092,6 |

27,4 |

13108,1 |

23,6 |

19031,7 |

23,5 |

4 939 |

135,1 |

|

ООО «Альфа» |

8589,3 |

16,7 |

10275,4 |

18,5 |

11500 |

14,2 |

2910,7 |

133,9 |

|

ООО «ПрофЭлектроКомплект» |

22167,6 |

43,1 |

23494,6 |

42,3 |

37866,3 |

46,8 |

15698,7 |

170,8 |

|

ООО «Альтаир» |

4371,8 |

8,5 |

6054,1 |

10,9 |

8862,7 |

10,9 |

4490,9 |

202,7 |

|

Прочие поставщики и подрядчики |

2211,6 |

4,3 |

2610,5 |

4,7 |

3725,4 |

4,6 |

1 514 |

168,5 |

Таблица составлена автором самостоятельно

На основе представленных данных можно сделать вывод, что предложенные рекомендации можно реализовать в отношении компании ООО «ПрофЭлектроКомплект» (см. табл. 8).

Таблица 8

Сводные данные дебиторской и кредиторской задолженностей ООО «Профиндекс» на 1 января 2018 года

|

Наименование покупателя |

Дебиторская задолженность, тыс. руб. |

Кредиторская задолженность, тыс. руб. |

Разница |

|

ООО «ПрофЭлектроКомплект» |

14 709,5 |

37 866,3 |

23 156,8 |

Таблица составлена автором самостоятельно

Исходя из представленных в таблице данных, можно сделать вывод, что у предприятия имеется возможность погасить свою дебиторскую задолженность в размере 14 709,5 тыс. руб., что позволит сократить кредиторскую задолженность на ту же величину. Таким образом, общая сумма оставшейся кредиторской задолженности составит:

КЗпрогноз = 96 412 - 14 709,5 = 81 702,5 тыс. руб.

3. Рассмотрим возможность применения факторинга.

У предприятия присутствует высокая вероятность недополучения 37 252 тыс. руб. дебиторской задолженности, т.е. 24,8 % от ее общей суммы (см. табл. 9).

Таблица 9

Анализ дебиторской задолженности ООО «Профиндекс» по срокам образования, 2017 г.

|

Классификация дебиторов по срокам возникновения задолженности |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес в обшей сумме, % |

Вероятность безнадежных долгов, % |

Сумма безнадежных долгов, тыс. руб. |

Реальная величина задолженности, тыс. руб. |

|

0-30 дней |

53796,3 |

35,8 |

5 |

2689,8 |

51106,5 |

|

30-60 |

35012,7 |

23,3 |

10 |

3501,3 |

31511,4 |

|

60-90 |

26146,8 |

17,4 |

20 |

5229,4 |

20917,4 |

|

90-120 |

6611,8 |

4,4 |

30 |

1983,5 |

4628,3 |

|

120-150 |

3305,9 |

2,2 |

45 |

1 488 |

1 818 |

|

150-180 |

1352,4 |

0,9 |

60 |

811,4 |

541 |

|

180-360 |

601,1 |

0,4 |

75 |

450,8 |

150,3 |

|

свыше 360 |

23442 |

15,6 |

90 |

21097,8 |

2344,2 |

|

Итого: |

150 269 |

100.00 |

24,8 |

37 252 |

113 017 |

Таблица составлена автором самостоятельно

Представляется целесообразным уступить право требования этой задолженности одному из учреждений, предоставляющих услуги факторинга.

В настоящее время в число лидеров российского рынка факторинга входят компании «ВТБ факторинг», «Промсвязьбанк», «Альфа-Банк». [26] В рамках данного исследования наиболее предпочтительным представляется предложение «ВТБ факторинг»:

- банк предоставляет предприятию кредит в форме предварительной оплаты его долговых требований в размере 90 % от суммы долга:

37 252 × 0,9 = 33 526,8 тыс. руб.

- комиссионная плата за осуществление факторинговой операции взимается банком в размере 0,5 % от суммы операции:

33 526,8 × 0,005 = 167,63 тыс. руб.

- процентная ставка за предоставляемый банком кредит составляет 15 % в год:

33 526,8 × 0,15 = 5 029,02 тыс. руб.

Таким образом, общая стоимость услуг по факторингу составит:

Zфакт = 167,63 + 5 029,02 = 5 196,65 тыс. руб.

4. Внедрение всего комплекса предложенных мероприятий приведет к изменению форм № 1 и № 2 бухгалтерской отчетности ООО «Профиндекс» (см. приложение 3-4).

Так, общая сумма дебиторской задолженности сократится на 97 042,2 (37 252 + 14 709,5 + 45 080,7) тыс. руб. и составит 53 226,8 тыс. руб. Высвобожденные средства будут направлены на погашение краткосрочной кредиторской задолженности в размере 41 961,5 тыс. руб. и долгосрочных заемных средств в размере 55 080,7 тыс. руб.

Выручка в прогнозном периоде увеличится на ту часть денежных средств, которые поступили от фактора и от использования системы скидок:

В = В2017 +ДСф + ДСс = 102 345 + 45 080,7 + 37 252 = 184 677,7 тыс. руб.

где В2017 — выручка предприятия по итогам 2017 г.,

ДСф — денежные средства, поступившие от фактора,

ДСс — денежные средства, поступившие от потребителей в результате предоставления скидок.

Расходы на предоставление услуг факторинга (5 196,65 тыс. руб.), а также затраты на предоставление 6 % скидки (9 016,14 тыс. руб. (см. табл. 5)) будут отнесены на строку 2350 «Прочие расходы».

Полученная чистая прибыль пойдет на увеличение собственного капитала и будет отображена по строке 1370 «Нераспределенная прибыль (непокрытый убыток)», и направлена на увеличение наиболее ликвидных активов предприятия.

С учетом произошедших изменений произведем повторный расчет отдельных коэффициентов деловой активности:

1. Оборачиваемость дебиторской задолженности:

Коб.дз прогноз = 184 677,7 / 53 226,8 = 3,47

2. Период оборачиваемости дебиторской задолженности:

Тоб.дз прогноз = 53 226,8 × 360 / 184 677,7 = 103,8 ≈ 104 дн.

3. Оборачиваемость кредиторской задолженности:

Коб.кз прогноз = 184 677,7 / 54 450,5 = 3,39

4. Период оборачиваемости кредиторской задолженности:

Тоб.кз прогноз = 54 450,5 × 360 / 184 677,7 = 106,1 ≈ 107 дн.

5. Коэффициент соотношения дебиторской и кредиторской задолженности:

КДК = 53 226,8 / 54 450,5 = 0,98

Сокращение дебиторской и кредиторской задолженности приведет к изменению финансового и операционного циклов:

ОЦпрогноз = 213 + 104 = 317 дн.

ФЦпрогноз = 317 - 107 = 210 дн.

Обобщим полученные результаты в таблице 10.

Таблица 10

Динамика показателей деловой активности ООО «Профиндекс»

|

Наименование показателя |

2017 |

Прогноз |

Абс. изм. |

Темп роста |

|

Оборачиваемость дебиторской задолженности (в оборотах) |

0,68 |

3,47 |

2,79 |

510,29 |

|

Период оборачиваемости дебиторской задолженности (в днях) |

529 |

104 |

-425 |

19,66 |

|

Оборачиваемость кредиторской задолженности (в оборотах) |

1,06 |

3,39 |

2,33 |

319,81 |

|

Период оборачиваемости кредиторской задолженности (в днях) |

340 |

107 |

-233 |

31,47 |

|

Коэффициент соотношения дебиторской и кредиторской задолженностей |

1,56 |

0,98 |

-0,58 |

62,82 |

|

Оборачиваемость запасов (в оборотах) |

1,69 |

1,69 |

0 |

100 |

|

Период оборачиваемости запасов (в днях) |

213 |

213 |

0 |

100 |

|

Финансовый цикл |

402 |

210 |

-192 |

52,24 |

|

Операционный цикл |

742 |

317 |

-425 |

42,72 |

Таблица составлена автором самостоятельно

Полученные результаты свидетельствуют о том, что грамотно выстроенная система скидок, а также механизм взаимозачетов и факторинг способны качественно повлиять на финансово-хозяйственную деятельность предприятия, более выгодно представить его ключевые показатели и могут быть использованы в практической деятельности коммерческих предприятий РФ.

В заключение, подведем основные итоги проделанной в данной главе работе:

1. В данной части исследования была проанализирована коммерческая деятельность торговой организации ООО «Профиндекс», по результатам которого было установлено, что существенную угрозу стабильности финансового состояния предприятия представляет ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами и кредиторами, выраженная в стабильно высоком периоде оборачиваемости дебиторской задолженности (свыше 500 дней за весь период наблюдения).

2. В целях повышения платежной дисциплины и оптимизации объема дебиторской и кредиторской задолженности, автором предложены следующие мероприятия: предоставление скидок дебиторам за сокращение сроков возврата платежей; факторинговые операции; предоставление отсрочки платежей с получением процентов от использования коммерческого кредита дебиторами и др.

3. Расчетным путем было установлено, что реализация предложенного комплекса мероприятий приведет к сокращению периода оборачиваемости дебиторской и кредиторской задолженности на 80,34 % и 68,53 % соответственно. В результате чего, финансовый цикл сократится на 47,76 %.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования в работе были сделаны следующие выводы и обобщения.

1. Контрагент — хозяйствующий субъект, имеющий обязательства по договору перед предприятием, либо перед которым у предприятия есть обязательства.

2. Политика финансовых отношений коммерческой организации с контрагентами — совокупность осознанных целенаправленных действий со стороны руководства организации, направленных на изменение или поддержание процесса распределительного взаимодействия с контрагентами для реализации цели и задач деятельности коммерческой организации.

3. Процесс взаимодействия экономических агентов обусловлен рядом существенных рисков.

Под риском контрагента понимается риск отклонения запланированных показателей деятельности от фактических вследствие неисполнения (или неполного, ненадлежащего исполнения) контрагентом своих обязательств перед предприятием. Данный риск является базисным и доминирующим в деятельности предприятий с точки зрения обеспечения устойчивости предприятия.

4. В ходе анализа коммерческой деятельности торговой организации ООО «Профиндекс» было установлено, что существенную угрозу стабильности финансового состояния предприятия представляет ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами и кредиторами, выраженная в стабильно высоком периоде оборачиваемости дебиторской задолженности (свыше 500 дней за весь период наблюдения).

5. В целях повышения платежной дисциплины и оптимизации объема дебиторской и кредиторской задолженности в работе предложены следующие мероприятия: предоставление скидок дебиторам за сокращение сроков возврата платежей; факторинговые операции; предоставление отсрочки платежей с получением процентов от использования коммерческого кредита дебиторами и др.

6. Расчетным путем было установлено, что реализация предложенного комплекса мероприятий приведет к сокращению периода оборачиваемости дебиторской и кредиторской задолженности на 80,34 % и 68,53 % соответственно. В результате чего, финансовый цикл сократится на 47,76 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018) // Российская газета, № 23, 06.02.1996, № 24, 07.02.1996, № 25, 08.02.1996, № 27, 10.02.1996.

2. Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.01.2017) // Российская газета, № 30, 17.02.1998.

3. Приказ Минфина России от 28.08.2014 № 84н (ред. от 21.02.2018) «Об утверждении Порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14.10.2014 № 34299) // Российская газета, № 244, 24.10.2014.

4. Алексеева А. И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А. И. Алексеева. — М.: Инфра-М, 2018. — 718 с.

5. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / под ред. Позднякова В. Я. — М.: Инфра-М, 2017. — 615 с.

6. Баканов М. И. Теория экономического анализа: учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2016. — 416 с.

7. Бардовский В. П. Экономика / В. П. Бардовский, О. В. Рудакова, Е. М. Самородова. — М.: Инфра-М, 2015. — 672 с.

8. Большой юридический словарь / Авт.-сост. В. Н. Додонов [и др.], под ред. А. Я. Сухарева [и др.], — М.: Инфра-М, 2011. — 790 с.

9. Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2013. — 895 с.

10. Гиляровская Л. Т. Экономический анализ: учебник. / Л. Т. Гиляровская. — М.: ЮНИТИ-ДАНА, 2014. — 615 с.

11. Гинзбург А. И. Экономический анализ / А. И. Гинзбург. — СПб.: Питер, 2017. — 448 с.

12. Долгова А. В. Исследование организационно-экономического механизма повышения эффективности функционирования предприятия // Актуальные проблемы гуманитарных и естественных наук. — 2015. — № 3-3. — С. 48-51.

13. Ермолаев Д. Н. Место рисков контрагентов в системе предпринимательских рисков // Современные тенденции в экономике и управлении: новый взгляд. — 2011. — № 11-2. — С. 113-119.

14. Илюхина Н. А., Недозор А. С. Техника ведения расчетных операций в бухгалтерских автоматизированных системах // Научные записки ОрелГИЭТ. — 2014. — № 1 (9). — С. 153-163.

15. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: ТК Велби, Изд-во Проспект, 2018. — 405 с.

16. Лазуткина Н. А., Колесникова У. В. Управление эффективностью функционирования предприятия // Фундаментальные исследования. — 2019. — № 55. — С. 138-139.

17. Литовских А. М. Финансовый менеджмент: Конспект лекций / А. М. Литовских. — Таганрог: ТРТУ, 2019. — 76 с.

18. Лукичева Л. И. Управление организацией: учеб. пособие / Л. И. Лукичева. — М.: Омега-Л, 2016. — 360 с.

19. Ожегов С. И. Словарь русского языка. — М.: Оникс, Мир и Образование, 2018. — 976 с.

20. Путихин Ю. Е., Шнайдер В. В. Актуальные аспекты расчетов с контрагентами // Азимут научных исследований: экономика и управление. — 2015. — № 3 (12). — С. 78-81.

21. Райзберг Б. А., Лозовский Л. Ш. Словарь современных экономических терминов. — 4-е изд. — М.: Айрис-пресс, 2018. — 480 с.

22. Сердечная Е. В. Экономический анализ: перспективы развития // Проблемы современной науки и образования, 2014. — 295 с.

23. Теория экономического анализа: учебно-методический комплекс / под ред. проф. Н. П. Любушина. — М.: Экономистъ, 2014. — 574 с.

24. Усенко А. М. Диагностика финансовых отношений коммерческих организаций с контрагентами // Финансовые исследования. — 2013. — № 1 (38). — С. 55-59.

25. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: учебное пособие / под ред. М. И. Баканова, А. Д. Шеремета. — М.: Финансы и статистика, 2016. — 656 с.

26. Информационный обзор российского рынка факторинга / Ассоциация факторинговых компаний // [Электронный ресурс] / Режим доступа: http://asfact.ru/analitika/reports/

27. Пpиxoдькo Е. А. Система риск-контроллинга финансовой деятельности предприятия [Электронный ресурс] / Режим доступа www.elitarium.ru.

28. Федеральная служба государственной статистики [Электронный ресурс] / Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/reform/

Бухгалтерский баланс ООО «Профиндекс», тыс. руб.

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|

Основные средства |

1150 |

827 |

1 059 |

55 |

|

Доходные вложения в материальные ценности |

1160 |

567 |

629 |

- |

|

Финансовые вложения |

1170 |

- |

- |

- |

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|

Итого по разделу I |

1100 |

1 394 |

1 688 |

55 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

60 466 |

62 181 |

28 606 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 140 |

2 722 |

2 306 |

|

Дебиторская задолженность |

1230 |

150 269 |

125 611 |

84 943 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 008 |

1 008 |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

57 |

1 760 |

479 |

|

Прочие оборотные активы |

1260 |

189 |

- |

- |

|

Итого по разделу II |

1200 |

213 129 |

193 282 |

116334 |

|

БАЛАНС |

1600 |

214 523 |

194 970 |

116 389 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

500 |

500 |

500 |

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|

Резервный капитал |

1360 |

45 000 |

45 000 |

45 000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 066 |

1 625 |

856 |

|

Итого по разделу III |

1300 |

47 566 |

47 125 |

46 356 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

56442 |

59558 |

1684 |

|

Отложенные налоговые обязательства |

1420 |

6272 |

14890 |

1898 |

|

Оценочные обязательства |

1430 |

- |

- |

- |

|

Прочие обязательства |

1450 |

- |

- |

- |

|

Итого по разделу IV |

1400 |

62 714 |

74 448 |

3 582 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

7 831 |

7 510 |

5 799 |

|

Кредиторская задолженность |

1520 |

96 412 |

65 887 |

60 652 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|

Оценочные обязательства |

1540 |

- |

- |

- |

|

Прочие обязательства |

1550 |

- |

- |

- |

|

Итого по разделу V |

1500 |

104 243 |

73 397 |

66 451 |

|

БАЛАНС |

1700 |

214 523 |

194 970 |

116 389 |

Отчет о финансовых результатах ООО «Профиндекс», тыс. руб.

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

|

Выручка |

2110 |

102 345 |

73 598 |

55 107 |

|

Себестоимость продаж |

2120 |

(68 344) |

(39 221) |

(53 260) |

|

Валовая прибыль (убыток) |

2100 |

34 001 |

34 377 |

1 847 |

|

Коммерческие расходы |

2210 |

(15 701) |

(12 709) |

(10 754) |

|

Управленческие расходы |

2220 |

(10 897) |

(22) |

(87) |

|

Прибыль (убыток) от продаж |

2200 |

7 403 |

21 646 |

(8 994) |

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

|

Проценты к получению |

2320 |

91 |

8 |

- |

|

Проценты к уплате |

2330 |

(591) |

(600) |

(378) |

|

Прочие доходы |

2340 |

30 598 |

13 108 |

9 993 |

|

Прочие расходы |

2350 |

(36 349) |

(33 010) |

(47) |

|

Прибыль (убыток) до налогообложения |

2300 |

1 152 |

1 152 |

574 |

|

Текущий налог на прибыль |

2410 |

(717) |

(383) |

(244) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

485 |

152 |

- |

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

- |

|

Изменение отложенных налоговых активов |

2450 |

- |

- |

- |

|

Прочее |

2460 |

- |

- |

(8) |

|

Чистая прибыль (убыток) |

2400 |

435 |

769 |

322 |

Прогнозный бухгалтерский баланс ООО «Профиндекс», тыс. руб.

|

Наименование показателя |

Код |

2017 |

Прогноз |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

1150 |

827 |

827 |

|

Доходные вложения в материальные ценности |

1160 |

567 |

567 |

|

Итого по разделу I |

1100 |

1 394 |

1394 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

60 466 |

60466 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 140 |

1140 |

|

Дебиторская задолженность |

1230 |

150 269 |

53226,8 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

1 008 |

1008 |

|

Денежные средства и денежные эквиваленты |

1250 |

57 |

54045,71 |

|

Прочие оборотные активы |

1260 |

189 |

189 |

|

Итого по разделу II |

1200 |

213 129 |

170075,51 |

|

БАЛАНС |

1600 |

214 523 |

171469,51 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

500 |

500 |

|

Резервный капитал |

1360 |

45 000 |

45000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 066 |

56054,71 |

|

Итого по разделу III |

1300 |

47 566 |

101554,71 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

56442 |

1361,3 |

|

Отложенные налоговые обязательства |

1420 |

6272 |

6272 |

|

Итого по разделу IV |

1400 |

62 714 |

7633,3 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

7 831 |

7831 |

|

Кредиторская задолженность |

1520 |

96 412 |

54450,5 |

|

Итого по разделу V |

1500 |

104 243 |

62281,5 |

|

БАЛАНС |

1700 |

214 523 |

171469,51 |

Прогнозный отчет о финансовых результатах ООО «Профиндекс», тыс. руб.

|

Наименование показателя |

Код |

2017 |

Прогноз |

|

Выручка |

2110 |

102 345 |

184 677,7 |

|

Себестоимость продаж |

2120 |

(68 344) |

(68 344) |

|

Валовая прибыль (убыток) |

2100 |

34 001 |

116 333,7 |

|

Коммерческие расходы |

2210 |

(15 701) |

(15 701) |

|

Управленческие расходы |

2220 |

(10 897) |

(10 897) |

|

Прибыль (убыток) от продаж |

2200 |

7 403 |

89 735,7 |

|

Проценты к получению |

2320 |

91 |

91 |

|

Проценты к уплате |

2330 |

(591) |

(591) |

|

Прочие доходы |

2340 |

30 598 |

30 598 |

|

Прочие расходы |

2350 |

(36 349) |

(50561,79) |

|

Прибыль (убыток) до налогообложения |

2300 |

1 152 |

69 271,91 |

|

Текущий налог на прибыль |

2410 |

(717) |

(15 283,2) |

|

Чистая прибыль (убыток) |

2400 |

435 |

53 988,71 |

- Государственные социальные внебюджетные фонды в РФ

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML ( Методология проектирования информационных систем)

- Отладка и тестирование программ: ограничения и основные подходы

- Доходы и расходы бюджета»

- Организационное устройство банковской системы в период рыночных реформ

- Управление качественными изменениями в бизнес

- Обзор деятельности шрифтового дизайнера Пауля Реннера.

- Допечатная подготовка книжного издания

- Влияние истории персонажа на графическое оформление компьютерной игры

- Эффективность менеджмента организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕНЕДЖМЕНТА )

- Средства товарной экспертизы товаров

- Мотивация и ее теории (Теоретические основы мотивации труда в современных условиях )