Государственные социальные внебюджетные фонды в РФ

Содержание:

Введение

Для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь в Российской Федерации функционируют государственные внебюджетные фонды, которые являются формой образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Основное место среди которых занимают социальные. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика государственных внебюджетных социальных фондов (ГВСФ) – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

БК РФ включает в число государственных внебюджетных фондов РФ:

· Пенсионный фонд Российской Федерации (ПФР);

· Фонд социального страхования Российской Федерации (ФСС);

· Федеральный фонд обязательного медицинского страхования (ФОМС);

Цель моей работы – отразить сущность государственных внебюджетных фондов России и определить их место в системе развития Российской Федерации.

Исходя из этого, основные задачи, которые я поставила перед собой, является следующее:

Во-первых, выяснить предпосылки появления внебюджетных фондов и их классификацию.

Во-вторых, рассмотреть источники формирования средств государственных социальных внебюджетных фондов.

В-третьих, проанализировать деятельность Пенсионного фонда РФ как наиболее крупного социального внебюджетного фонда в части реформирования его системы в условиях необходимости кардинальных перемен на сегодняшний день.

И, наконец, определить возможные пути развития Пенсионного фонда по решению затронутых проблем.

Считаю тему своей курсовой работы актуальной, так как государственные социальные внебюджетные фонды это неотъемлемая часть не только финансовой системы, но и жизни каждого человека страны. Функционирование данных фондов определяет нашу уверенность в завтрашнем дне, определяя наш гражданский статус.

В частности, Пенсионный фонд наряду с остальными, оказывает огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Между тем, вся текущая жизнь любого финансового учреждения, а тем более столь сложного и социально значимого, как Пенсионный фонд РФ, непосредственно зависит от того, насколько экономически обоснованы и правильно определены реализуемые реформы и нововведения. В практической части своей работы я заострю внимание на пенсионной реформе в части её состоятельности и эффективности.

Глава 1. Государственные внебюджетные фонды

1.1. Сущность и классификация государственных внебюджетных фондов

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых федеральными, региональными органами власти для финансирования не включенных в бюджет некоторых жизненно важных потребностей общества экономического и социального характера, в частности:

- создание системы государственного пенсионного обеспечения;

- создание системы государственного медицинского и социального страхования;

- решение экологических проблем;

- содействие развитию производственных инноваций в разных отраслях экономики.

В Бюджетном кодексе РФ нашли отражение общие принципы, правовой статус и назначение государственных внебюджетных фондов. В соответствии с ст.144 Бюджетного кодекса «в состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов РФ и бюджеты территориальных государственных внебюджетных фондов[1].

Бюджетами государственных внебюджетных фондов РФ являются:

1) бюджет Пенсионного фонда РФ;

2) бюджет Фонда социального страхования РФ;

3) бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования».

Внебюджетные фонды (ВФ) имеют ряд особенностей:

- имеют строго целевую направленность;

- формируются преимущественно за счет специальных отчислений юридических и физических лиц;

- денежные ресурсы фондов находятся в собственности государства, не входят в состав бюджетов различных уровней, не подлежат изъятию на какие-либо другие цели, не предусмотренные законом;

- расходование средств фондов осуществляется по распоряжению Правительства РФ (исполнительных органов власти субъектов РФ) или специально уполномоченного органа – правления фонда.

Увеличение количества ВФ является характерной особенностью экономики развитых стран. Это объясняется возрастающей ролью государства в решении социальных, экологических проблем, в вопросах выравнивания уровня жизни населения различных регионов. Наиболее развиты как за рубежом, так и в России внебюджетные социальные фонды.

Доходы и расходы ВФ образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций.

Проекты бюджетов государственных внебюджетных фондов РФ составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство РФ.

Бюджеты государственных внебюджетных фондов РФ по представлению Правительства РФ принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются высшими исполнительными органами государственной власти субъектов РФ на рассмотрение законодательных (представительных) органов государственной власти субъектов РФ одновременно с проектами законов субъектов РФ о бюджетах субъектов РФ и утверждаются в форме законов субъектов РФ не позднее принятия законов субъектов РФ о бюджетах субъектов РФ.

Порядок рассмотрения проектов законов субъектов РФ о бюджетах территориальных государственных внебюджетных фондов устанавливается законами соответствующих субъектов РФ.

Источниками формирования бюджетов ВФ являются:

- специальные налоги и сборы;

- ассигнования из федерального, региональных бюджетов в виде субсидий и субвенций;

- доходы, полученные за счет капитализации временно свободных средств (покупка ценных бумаг, инвестиции);

- добровольные поступления.

Исполнение бюджетов государственных ВФ осуществляется Федеральным казначейством РФ.

Контроль за исполнением бюджетов государственных ВФ осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы.

ВФ являются самостоятельными финансовыми, а иногда и финансово-кредитными учреждениями, и зачастую выступают в качестве крупных инвесторов, прежде всего, на рынке государственных ценных бумаг.

Во многих странах положительное сальдо бюджетов внебюджетных фондов используется на возвратной основе для покрытия бюджетного дефицита.

ВФ различают по правовому положению и целевой направленности расходования средств.

1) по правовому положению ВФ делятся на:

- государственные;

- местные;

2) по целевой направленности расходования средств ВФ делятся на:

- фонды социального назначения (ПФ, ФСС, ФОМС),

- экономические фонды.

КВФ экономического назначения могут быть отнесены региональные и местные ВФ развития жилищного строительства, формирующиеся за счет:

- добровольных взносов предприятий, граждан, иностранных физических и юридических лиц;

- целевых кредитов;

- дивидендов по операциям с ценными бумагами;

- платы за услуги, оказываемые службами фонда.

ВФ производственных инноваций: источники формирования – определенный, ежегодно устанавливаемый процент от государственных централизованных капиталовложений, а также добровольные отчисления от чистой прибыли предприятий.

Государственные социальные ВФ –это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей юридических и физических лиц и предназначенных для реализации конституционных прав граждан:

- на пенсионное обеспечение;

- социальное страхование;

- охрану здоровья и медицинскую помощь.

Социальные внебюджетные фонды – самостоятельные финансово-кредитные учреждения. Однако их самостоятельность отличается от экономической и финансовой самостоятельности государственных, акционерных и частных предприятий и организаций. Внебюджетные социальные фонды организуют мобилизацию и использование средств фондов, но в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменении структуры и уровня социальных выплат.

Крупнейший из внебюджетных социальных фондов, введен в действие с 1.01.1992г. Бюджет Пенсионного фонда РФ (ПФ) – второй по величине после федерального бюджета.

Он является самостоятельным финансово-кредитным учреждением, выполняющим отдельные банковские операции. Денежные средства ПФ не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджет ПФ и отчет об его исполнении утверждается федеральным законом.

Основные задачи ПФ:

1. Выплаты в соответствии с действующим законодательством пенсий в виде трудовых, военных и социальных, а также пенсий по инвалидности (на основе солидарной ответственности поколений).

2. Аккумуляция страховых взносов и финансирование соответствующих расходов по страховой части пенсии.

3. Капитализация средств и привлечение добровольных взносов.

4. Ведение индивидуального (персонифицированного) учета застрахованных лиц, а также организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в ПФ.

Бюджет Пенсионного фонда РФ формируется за счет следующих доходов:

1) налоговые доходы - распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ, от минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 60 процентов;

2) неналоговые доходы:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации;

- недоимки, пени и штрафы по взносам в Пенсионный фонд РФ;

- доходы от размещения средств Пенсионного фонда РФ;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления:

- межбюджетные трансферты из федерального бюджета, передаваемые Пенсионному фонду РФ;

- безвозмездные поступления от негосударственных пенсионных фондов;

- прочие поступления

С 2011г. страховые взносы, перечисляемые работодателями в Пенсионный фонд РФ, осуществляются по ставке 26%, в т.ч. 20% на финансирование страховой части и 6% - накопительной части[2].

1.2. Состав государственных социальных внебюджетных фондов и источники их формирования

Внебюджетные фонды представляют собой совокупность финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, которые не входят в состав бюджетов, имеют самостоятельные источники формирования и используются в соответствии с целевым назначением.

Особенность формирования этих фондов состоит в том, что за расходами фондов, имеющих узкоцелевую направленность, закрепляются соответствующие источники доходов. При использовании внебюджетных фондов не применяется принцип общего (совокупного) покрытия расходов, характерный для бюджетов, при котором средства обезличиваются и нет четкого закрепления видов доходов и направлений их расходования.

Внебюджетные фонды многообразны, они различаются по цели своего создания, объему ресурсов, концентрируемых в них, времени функционирования, механизму формирования и использования средств и т. п. и могут быть классифицированы по различным признакам, например по уровням управления, целевому назначению и т. п[3].

По целевому назначению внебюджетные фонды бывают:

• социальные (для финансирования социальных расходов — выплаты пенсий, пособий и т.п.);

• экономические (для обеспечения строительства жилья, дорог, природоохранных мероприятий и т.п.).

По уровням управления (определяются государственным устройством страны):

• федеральные;

• региональные;

• местные.

В федеральных внебюджетных фондах аккумулируются средства, необходимые для обеспечения социально-экономических расходов, имеющих общегосударственное значение (финансирование отдельных конституционных прав граждан, строительство и содержание важных экономических объектов и т.п.); региональные внебюджетные фонды создаются для финансирования части расходов региональных органов власти в соответствии с возложенными на них полномочиями; из местных внебюджетных фондов финансируются некоторые потребности местных сообществ (строительство муниципального жилья, отдельных природоохранных мероприятий и т.п.).

Все внебюджетные фонды помимо общих черт, характерных для любого финансового фонда, обладают своими собственными признаками, позволяющими отделить их от других фондов. В качестве такого признака неверно использовать слово «внебюджетные», так как тогда, по сути, к внебюджетным фондам можно относить любой финансовый фонд, не входящий в состав бюджета, т.е. любой финансовый фонд, функционирующий «вне бюджета» - отраслевые финансовые фонды, финансовые фонды организаций и т.п. В научном же понимании к внебюджетным фондам как к звену государственных и муниципальных финансов относят лишь те из них, средствами которых распоряжается орган государственной власти соответствующего уровня либо орган местного самоуправления.

В качестве основного признака, характерного для внебюджетных фондов и отличающего их от бюджетов, является то, что они должны иметь целевое назначение, которое определяет их состав доходов и направления расходования средств, соответствующие названию фонда. В отличие от внебюджетных фондов, средства бюджетов всех уровней обезличиваются и нет целевого соответствия между видом налога или сбора и расходами бюджета. Появление внебюджетных фондов без конкретной целевой направленности, расходы которых дублировали расходы бюджета, как это было распространено в России в 1990-х гг. XX в., экономически неэффективно, так как, во-первых, при этом происходит распыление средств, уменьшаются возможности маневренного их использования, во-вторых, увеличиваются расходы на управление этими фондами.

Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы. Кроме того, важное требование к внебюджетным фондам — это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для решения которых создается фонд. Они могут создаваться на очень длительную перспективу (например, такие, в которых аккумулируются средства для пенсионного обеспечения населения), или же на срок в несколько лет, образованные для финансирования важных расходов в определенный исторический период (это, например, внебюджетные фонды экономического назначения). Как правило, с решением поставленных задач необходимость в таких фондах отпадает.

В настоящее время и в России в составе государственных финансовых ресурсов помимо бюджетов разных уровней функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту {Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей {Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи {фонды обязательного медицинского страхования) (ст. 143 БК РФ).

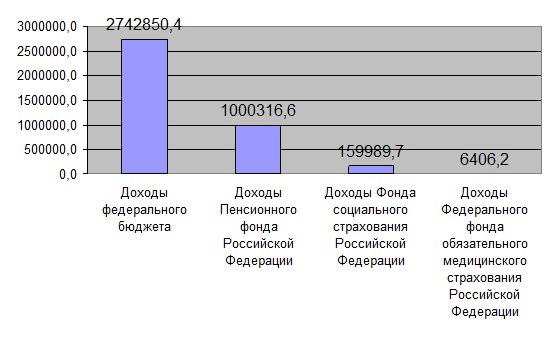

Объем финансовых ресурсов, концентрируемых в государственных социальных внебюджетных фондах очень значителен и сопоставим с объемами федерального бюджета страны. От эффективности их формирования и использования зависит успешное решение многих социально-экономических задач. Так, в 2004 г. доходы федерального бюджета составили 2742850,4 млн. руб., а общий объем доходов внебюджетных фондов — 1166712,5 млн. руб., в том числе Пенсионного фонда Российской Федерации — 1000316,6 млн. руб., Фонда социального страхования Российской Федерации — 159989,7 млн. руб., Федерального фонда обязательного медицинского страхования Российской Федерации — 6406,2 млн. руб. (рис. 15.1).

В финансовой системе СССР внебюджетных фондов не было, их создание в России в начале 1990-х гг. было продиктовано многими причинами. В условиях кризисной ситуации вследствие экономической и финансовой неустойчивости в стране возникла необходимость перераспределения финансовых ресурсов. Однако это осуществлялось не в пользу нуждающихся в социальной помощи граждан, жизненный уровень которых в этот период стремительно падал. Поэтому для выплаты пенсий, пособий, финансирования расходов на здравоохранение и т.п., а также финансирования важных отраслей и сфер экономики было принято решение о создании внебюджетных фондов.

Рис.15.1 Доходы федерального бюджета и бюджетов государственных социальных внебюджетных фондов РФ в 2004 г.

Будучи автономными от бюджета, они были предназначены для решения важных задач, которые требовали особого внимания со стороны государства, особенно это касалось финансирования социальных расходов. Были созданы и внебюджетные фонды экономического назначения, например дорожные фонды, фонды финансирования жилищного строительства, экологические фонды, в которых аккумулировались средства для финансирования отдельных мероприятий и программ, имеющих важное экономическое значение для общества на данный период времени.

В настоящее время в Российской Федерации функционируют лишь государственные внебюджетные фонды социального назначения. Бюджетный кодекс определяет внебюджетный фонд как фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь (ст. 13 БК РФ). Таким образом, Бюджетный кодекс РФ разрешает формирование только четырех социальных внебюджетных фондов. После введения его в действие созданные во многих субъектах Федерации и муниципальных образованиях многочисленные внебюджетные фонды экономического и экологического назначения были включены (консолидированы) в состав бюджетов субъектов Российской Федерации либо ликвидированы (в муниципальных образованиях).

Кроме того, в Бюджетном кодексе РФ предусмотрено функционирование Государственного фонда занятости населения Российской Федерации, который был предназначен для финансирования социального обеспечения в случае безработицы; он просуществовал до 2001 г.; в настоящее время финансирование государственной политики занятости населения, в том числе выплата пособий по безработице, осуществляется за счет средств федерального бюджета[4].

Необходимо отметить, что в Российской Федерации до 2001 г. внебюджетные фонды функционировали на всех уровнях; в том числе и органы местного самоуправления были вправе создавать внебюджетные фонды. В действовавшей тогда редакции Федерального закона от 28.08.1995 № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» было закреплено право представительных органов местного самоуправления образовывать целевые внебюджетные фонды. И в течение 1990-х гг. было создано большое количество таких фондов, которые вместе с местными бюджетами составляли финансовую базу местного самоуправления. Однако практика образования этих фондов была небезупречна, что проявлялось в бессистемном создании большого количества внебюджетных фондов, в результате чего происходило распыление финансовых ресурсов, имело место нецелевое использование средств. Кроме того, были случаи, когда в доходы внебюджетных фондов зачислялись бюджетные источники либо вводились специальные сборы для формирования их доходов, что противоречило федеральному законодательству. В Бюджетном кодексе РФ для органов местного самоуправления не предусмотрен порядок формирования внебюджетных фондов. Это нашло отражение и в определении состава бюджетной системы, данной Бюджетным кодексом РФ, в соответствии с которым в бюджетную систему Российской Федерации, кроме бюджетов трех уровней, включаются и бюджеты внебюджетных фондов; однако в тексте говорится лишь о государственных федеральных и территориальных внебюджетных фондах, а местные внебюджетные фонды не упоминаются вообще. Таким образом, после введения в действие Бюджетного кодекса РФ с 1 января 2001 г. местные внебюджетные фонды необходимо было ликвидировать. Однако отсутствие норм, напрямую запрещающих органам местного самоуправления формирование внебюджетных фондов, приводит к тому, что в некоторых муниципальных образованиях они до сих пор функционируют, что противоречит общим положениям Бюджетного кодекса РФ.

Объем, состав источников формирования и направления расходования внебюджетных фондов предопределяются характером и масштабностью задач, для реализации которых они создаются.

К доходам государственных социальных внебюджетных фондов относятся:

• обязательные платежи (специальные целевые налоги и страховые взносы, установленные налоговым законодательством для того или иного фонда);

• другие доходы, а именно:

— бюджетные средства;

— доходы, полученные от размещения временно свободных средств;

— добровольные взносы физических и юридических лиц;

— прочие источники, не запрещенные законодательством.

Основным источником доходов государственных социальных внебюджетных фондов в настоящее время выступает единый социальный налог.

Плательщиками единого социального налога являются юридические и физические лица, производящие выплаты гражданам, индивидуальные предприниматели и адвокаты. Объектом налогообложения являются вознаграждения физическим лицам по трудовым и гражданско-правовым договорам либо доходы от предпринимательской деятельности граждан. Ставки единого социального налога дифференцированы по регрессивной шкале в зависимости от размера выплат, производимых в пользу застрахованных работников. Кроме того, помимо общих ставок для лиц, производящих выплаты гражданам, Налоговым кодексом РФ предусмотрены различные ставки единого социального налога для отдельных групп плательщиков (для сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, для индивидуальных предпринимателей, адвокатов).

Единый социальный налог зачисляется в доходы федерального бюджета (часть из них затем направляется в бюджет Пенсионного фонда РФ на выплату базовой части трудовой пенсии) и в доходы государственных внебюджетных фондов. Распределение налога между федеральным бюджетом и государственными социальными внебюджетными фондами предусмотрено существующей шкалой ставок.

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда: Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования — для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п.

Изучение государственных внебюджетных фондов невозможно без рассмотрения правовой базы их функционирования. Порядок формирования и использования внебюджетных фондов в России регулируется налоговым и бюджетным законодательством. Как уже упоминалось, одним из основных правовых актов, регламентирующих общие вопросы функционирования этих фондов является Бюджетный кодекс РФ, в котором определяются их правовой статус, место в бюджетной системе, порядок составления, представления, утверждения и исполнения бюджетов государственных внебюджетных фондов, а также основы контроля за их исполнением.

Любой внебюджетный фонд как фонд денежных средств имеет определенные количественные параметры, определяющие его объем доходов и расходов, которые отражаются в бюджетах соответствующего внебюджетного фонда. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете на очередной финансовый год. В законе о бюджете фонда утверждаются общий объем доходов, их состав и структура, направления расходования средств. В настоящее время доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджете в соответствии с бюджетной классификацией Российской Федерации.

Для управления средствами государственных внебюджетных фондов созданы одноименные организации, являющиеся финансово-кредитными учреждениями, деятельность которых регулируется утвержденными положениями (или уставами), в которых определяются задачи и функции этих организаций по управлению средствами фондов. Для понимания этого вопроса необходимо знать, что под одним и тем же термином понимается и государственный внебюджетный фонд (как фонд денежных средств) и организация, на которую возложены функции управления его средствами[5].

2. Характеристика государственных социальных внебюджетных фондов

2.1. Пенсионный фонд РФ

Пенсионный фонд Российской Федерации (ПФР) — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР».

Как государственный внебюджетный фонд Российской Федерации, ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. Бюджет ПФР утверждается Государственной Думой Федерального Собрания РФ отдельным законом вместе с принятием Федерального бюджета РФ. Доля бюджета ПФР в ВВП России составляет 10,8 % — по доходам, и 10,2 % — по расходам. ПФР выплачивает пенсии свыше 40 млн пенсионеров и социальные выплаты для 20 млн. льготников, ведёт персонифицированный учёт пенсионных прав застрахованных лиц — для свыше 128 млн граждан России.

С 2005 года наблюдается дефицит пенсионной системы, который покрывается перечислениями из бюджета. Впрочем, дефицит пенсионной системы в разы меньше, чем дефицит пенсионного фонда, из-за передачи ПФ несвязанных с выплатой пенсий социальных обязательств. По данным Никиты Кричевского, до 2005 года в пенсионном фонде России был профицит бюджета: в 2003 г. — 100 млрд, в 2004 г. — более 66 млрд рублей.

В структуре Пенсионного фонда — 8 Управлений в Федеральных округах Российской Федерации, 83 Отделения Пенсионного фонда в субъектах РФ, отделение в г. Байконуре (Казахстан), а также около 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 100 000 работников. Высшим органом является Правление ПФР, за его исполнительные функции отвечает Исполнительная дирекция ПФР[6].

Во взаимоотношениях со страхователями, застрахованными лицами и пенсионерами территориальные управления Пенсионного фонда РФ являются отдельными юридическими лицами.

Среди социально значимых функций Пенсионного фонда России:

- назначение и выплата пенсий;

- учёт страховых средств, поступающих по обязательному пенсионному страхованию;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т. д.;

- персонифицированный учёт участников системы обязательного пенсионного страхования;

- взаимодействие со страхователями (работодателями — плательщиками страховых пенсионных взносов), взыскание недоимки;

- выдача сертификатов на получение материнского (семейного) капитала;

- выплата средств материнского капитала;

- управление средствами пенсионной системы;

- реализация Программы государственного софинансирования добровольных пенсионных накоплений (56-ФЗ от 30.04.2008 года, она же программа «тысяча на тысячу»);

- с 2010 года — администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

- с 2010 года — установление федеральной социальной доплаты к социальным пенсиям в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

Персонифицированный учёт в системе обязательного пенсионного страхования

Данные об уплате страхователями (работодателями) обязательных страховых взносов за работника, сведения о страховом (трудовом) стаже отражаются на индивидуальном лицевом счете застрахованного лица, который ведёт Пенсионный фонд РФ для каждого официально работающего гражданина России. Порядок ведения этого лицевого счета регламентируется Федеральным законом от 01.04.1996 N 27-ФЗ (ред. от 29.12.2015) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Любой гражданин РФ, имеющий СНИЛС, может проверить сведения об уплате обязательных страховых взносов своим работодателем на своем индивидуальном лицевом счёте в ПФР с помощью интернет-портала «Госуслуг».

Стандартная ставка взносов в Пенсионный фонд составляет 22 % от фонда оплаты труда организации, при этом взносы не включаются в состав зарплаты отдельных сотрудников, но учитываются пенсионным фондом при ведении их счетов. Эти отчисления разделяются на страховую часть и накопительную часть пенсии. До 2010 года взносы в ПФ учитывались как составная часть единого социального налога.

С 1 января 2010 года ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда: ПФР, ФФОМС и ФСС. В 2010 году совокупный объём страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхование). При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26 % составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (то есть старости, определяемой путём достижения гражданином установленного законодательством возраста — 55 лет для женщин и 60 лет для мужчин).

Также с 2009 года у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом предусмотрены две стороны софинансирования взносов гражданина — государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет).

Частью механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу является Фонд национального благосостояния России. На апрель 2017 года, по данным Минфина России, совокупный объем средств фонда составил 4 134,27 млрд рублей (73,33 млрд долларов США).

До передачи средств в управляющие компании и НПФ Пенсионный фонд временно размещает их в коммерческих банках. Так, по результатам 2016 года, он получил от такого инвестирования доход в размере 2,97 млрд рублей, что в составляет 10,58 % годовых[7].

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Количество пенсионеров, млн человек |

39,7 |

40,2 |

40,6 |

41,1 |

41,46 |

42,7 |

42,9 |

43,5 |

|

Доходы бюджета ПФР, млрд руб |

4 600 |

5 256 |

5 890 |

6 388 |

6 159 |

7 127 |

7 626 |

8 260 |

|

Поступление взносов на обязательное пенсионное страхование, млрд руб |

1 900 |

2 815 |

3 026 |

3 459 |

3 694 |

3 864 |

4 132 |

4 482 |

|

Поступление из федерального бюджета, млрд руб |

2 640 |

2 400 |

2 800 |

2 840 |

2 410 |

3 100 |

3 355 |

3 677 |

|

Расходы бюджета ПФР, млрд руб |

4 200 |

4 922 |

5 451 |

6 379 |

6 190 |

7 670 |

7 830 |

8 319 |

|

Расходы ПФР на пенсионное обеспечение, млрд руб |

3 700 |

4 081 |

4 524 |

5 250 |

5 406 |

6 201 |

6 430 |

7 167 |

|

Расходы ПФР на материнский капитал, млрд руб |

97,1 |

171,3 |

212,4 |

270,7 |

365 |

312 |

2.2. Фонд социального страхования РФ

Фонд социального страхования Российской Федерации (ФСС) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 года.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и Федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

Бюджет ФСС на 2016 год сформирован по доходам в сумме 614,5 миллиарда рублей (0,78% ВВП), по расходам — 648 миллиардов рублей (0,82% ВВП), с дефицитом 33,5 миллиарда рублей. В части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством бюджет ФСС сформирован с дефицитом в сумме 45,5 миллиарда рублей, а от несчастных случаев на производстве и профзаболеваний — с профицитом 12 миллиардов рублей.

Функции

- страхование на случай временной нетрудоспособности и в связи с материнством: выплата пособий по временной нетрудоспособности (оплата «больничных»), пособий по беременности и родам, единовременных пособий при постановке на учёт в ранние сроки беременности, единовременных пособий при рождении, ежемесячных пособий по уходу за ребёнком, социального пособия на погребение;

- страхование от несчастных случаев на производстве и профессиональных заболеваний: выплата пострадавшим на производстве гражданам страхового обеспечения (единовременные и ежемесячные страховые выплаты, оплата дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию), финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний;

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение и проездом к месту лечения и обратно;

- обеспечение инвалидов техническими средствами реабилитации и протезами;

- оплата родовых сертификатов;

Отчётность

- форма 4-ФСС — Срок сдачи отчётности зависит от способа представления. На бумаге: не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде: не позднее 25-го числа месяца, следующего за отчетным периодом[8].

2.3. Фонды обязательного медицинского страхования

Фонды обязательного медицинского страхования РФ созданы в 1991 г. в соответствии с Законом РСФСР от 28 июня 1991 г. «Об обязательном медицинском страховании в РСФСР». В нем определены правовые, экономические и организационные основы медицинского страхования населения в России. Этим Законом в стране было введено медицинское страхование. Цель его — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование является разновидностью общего страхования граждан, обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи за счет средств обязательного медицинского страхования.

Цель медицинского страхования — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и обеспечение профилактических мероприятий.

Субъектами медицинского страхования являются гражданин, страхователь, страховая медицинская организация, страховое медицинское учреждение.

Финансовые ресурсы, предназначенные для обязательного медицинского страхования, направляются в федеральный и территориальный внебюджетные фонды обязательного медицинского страхования, которые были созданы для реализации государственной политики в области обязательного медицинского страхования.

Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности и не входят в состав федерального и региональных бюджетов.

Фонды обязательного медицинского страхования формируются за счет:

- части страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование в размерах, устанавливаемых Федеральным Собранием РФ;

- ассигнований из федеральных и региональных бюджетов на выполнение программ обязательного медицинского страхования;

- добровольных взносов юридических и физических лиц;

- доходов от использования временно свободных финансовых средств фондов.

Фонд обязательного медицинского страхования структурно состоит из Федерального фонда и территориальных фондов обязательного медицинского страхования. Эти фонды действуют в соответствии с Положением о федеральном обязательном медицинском страховании и Положением о территориальном обязательном медицинском страховании, утвержденным постановлениями Верховного Совета РФ от 24 февраля 1993 г. Средства фондов находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Федеральный и территориальные фонды обязательного медицинского страхования, их бюджеты

Введение в 1993 г. обязательного медицинского страхования в нашей стране и создание Федерального фонда обязательного медицинского страхования, а также территориальных фондов обязательного медицинского страхования, способствовало появлению принципиально новых подходов к организации финансовых механизмов медицинской помощи на основе страховых методов. Накопленный опыт нашел отражение в Федеральном законе от 29 ноября 2010 г. № 326-ФЭ «Об обязательном медицинском страховании», регулирующем процессы, связанные с этим видом страхования. Однако незначительность взносов на обязательное медицинское страхование (до последнего времени из 26% ставки ЕСН эта часть составляла 3,1 %, соответственно — 1,1 и 2,0%) ограничивала его расходы по регулированию обеспечения средствами территориальных фондов, а также возможности обязательного медицинского страхования. В результате нововведений, ставших реальностью в 2009 г., на ОМС выделяется 5,1% ставки ЕСН, в том числе для формирования Федерального фонда ОМС — 2,1 %, территориальных — 3%. Это естественно — основные расходы по медицинскому страхованию несут территориальные фонды. Федеральный фонд является источником выравнивания условий медицинского страхования в регионах. Территориальные бюджеты ОМС получают поддержку от соответствующих бюджетов для медицинского страхования неработающего населения.

К важнейшим проблемам, которые пока не решены, относятся:

- сбалансированность программы обязательного медицинского страхования (далее — ОМС) с имеющимися финансовыми ресурсами;

- отсутствие действенных механизмов выравнивания условий реализации базовой программы ОМС как по отдельным субъектам Российской Федерации, так и в пределах каждого из них. Централизуемая в Федеральном фонде обязательного медицинского страхования (ФФОМС) часть поступлений страховых взносов недостаточна для оказания целевой финансовой помощи;

- острота проблемы достаточности страховых взносов на полноценное медицинское страхование, в том числе и неработающего населения, отсутствие механизмов экономического стимулирования субъектов Российской Федерации на осуществление указанных платежей в полном объеме, а также механизмов взыскания невнесенных в бюджет средств в судебном порядке.

Сегодня не решена проблема сбалансированности программы обязательного медицинского страхования с имеющимися финансовыми ресурсами. В последние годы виды и объемы медицинской помощи, предполагаемые программой, превышают финансовые возможности бюджета и средств ОМС. Не удается преодолеть негативную тенденцию опережающего роста расходов над доходами, ежегодно наблюдается дефицит базовой программы ОМС. В табл. 2.12 представлена динамика доходов и расходов Федерального фонда обязательного медицинского страхования в предкризисный период (2001-2005 гг.), расходов фонда на выравнивание финансовых условий деятельности территориальных фондов ОМС, на создание нормированного страхового запаса[9].

Территориальные фонды обязательного медицинского страхования непосредственно реализуют функцию оплаты услуг медицинского страхования. Однако их объем по стране с численностью населения больше 140 млн человек незначителен — порядка 517,5 млрд руб. в 2009 г., 587,1 млрд руб. в 2010 г. и 661,8 млрд руб. в 2011 г.

Федеральный закон от 29 ноября 2010 г. № Э26-ФЗ «Об обязательном медицинском страховании в Российской Федерации», а также Федеральный закон от 29 ноября 2010 г. № 313-ФЭ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном медицинском страховании в Российской Федерации» закрепляют порядок предоставления за счет средств бюджета Федерального фонда обязательного медицинского страхования субвенций территориальным фондам ОМС на реализацию расходных обязательств субъектов Федерации на осуществление переданных им полномочий, а также иных межбюджетных трансфертов названным территориальным фондам (ст. 26). Они осуществляют оплату медицинских услуг в соответствии с соглашениями, заключаемыми с представителями территориальных медицинских организаций.

Остаются актуальными три направления развития медицинского страхования в Российской Федерации:

- укрепление финансовой базы страхования;

- создание единой системы стандартов, на которую должна опираться страховая медицина;

- развитие нормативно-правовой базы.

Как видно из табл. 1, основными расходами Федерального фонда ОМС была финансовая поддержка территориальных фондов. Повышалось значение централизованно реализуемых программных мероприятий в рамках ОМС.

Таблица 1. Динамика доходов и расходов Федерального фонда обязательного медицинского страхования до модернизации системы здравоохранения в 2002-2005 гг., млрд руб.

|

Наименование показателя |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

||||

|

ФЗ |

Факт |

ФЗ |

Факт |

ФЗ |

Факт |

ФЗ |

Факт |

|

|

Доходы |

3970.0 |

51.14 |

53.14 |

57.95 |

64.06 |

64.0 |

89.0 |

89.0 |

|

Расходы |

39.6 |

50.8 |

5314.3 |

5806.9 |

63.9 |

63.91 |

89.0 |

89.0 |

|

Выравнивание финансовых условий деятельности территориальных ФОМС, создание страхового запаса |

33,99 |

44,81 |

46,06 |

50,95 |

56,02 |

56,02 |

27,6 |

27,6 |

В последующий период ФФОМС возрастал (до 105,85 млрд руб. в 2010 г. и 268,6 млрд руб. в 2011 г., в том числе за счет растущих трансфертов из федерального бюджета (4,73 млрд руб. в 2010 г. и 18,29 млрд руб. в 2011 г.).

Увеличение объема средств, поступающих в систему ОМС, по линии Федерального и территориальных фондов позволит в большинстве субъектов Российской Федерации увеличить среднедушевой норматив финансирования территориальных программ ОМС, повысить тарифы на оплату медицинской помощи. Но указанных средств недостаточно для радикального улучшения системы ОМС. Действующие фонды обязательного медицинского страхования в субъектах Федерации пока имеют слабую финансовую базу. Определенная финансовая поддержка этих фондов осуществляется из Федерального фонда ОМС. В связи с заменой ЕСН страховыми платежами отчисления в систему ОМС возросли. Однако средств по-прежнему мало. В короткий срок проблема достаточно эффективной поддержки территориальных фондов ОМС отчислениями из местных бюджетов для медицинского страхования неработающего населения не может быть решена. Получается, что снижение доли работающего населения, на заработную плату которого раньше начислялся ЕСН, а теперь — страховые взносы, может негативно отразиться на возможностях оказания медицинской помощи неработающей части населения. И это в условиях, когда осуществляемая с 2005 г. модернизация системы здравоохранения направлена на повышение доступности и качества медицинской помощи для всего населения, в том числе еше и уже неработающего, которое в связи с возрастными проблемами здоровья чаше обращается за медицинской помощью.

Для исправления положения и повышается ставка страхового взноса. Кроме того:

- конкретизируется программа государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи;

- осуществляется переход от бюджетно-страховой системы финансирования здравоохранения к преимущественно страховой;

- проводится реструктуризация системы оказания медицинской помощи.

С этой целью совершенствуется действующее законодательство (Федеральный закон от 29 ноября 2010 г. N° 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»; Федеральный закон от 29 ноября 2010 г. № 313-ФЭ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном медицинском страховании в Российской Федерации»).

Меры, которые планируется осуществить в рамках модернизации системы здравоохранения и обязательного медицинского страхования, не сопровождаются радикальным увеличением размера и доли совокупных расходов на здравоохранение. Однако без достаточных финансовых средств нельзя приступать к реструктуризации и модернизации отрасли. Обязательным условием успешного проведения реформы является се реальное финансовое обеспечение. Представляется, что реструктуризация медицинского страхования должна идти одновременное поэтапным наращиванием ресурсов. Однако при этом чрезвычайно важно создать все условия для регулирования цен на лекарственные средства в целях их снижения, предельно сократить потери, связанные с нарушениями финансовой дисциплины в сфере ОМС, известными по уголовному делу, в завершение которого работники Фонда были привлечены к уголовной ответственности. В августе 2009 г. бьыи приговорены к длительным срокам пребывания в колонии строгого режима руководитель Фонда, ряд его заместителей и ответственных работников, внедривших «высокодоходные» с позиции личного обогащения схемы размещения заказов по высоким ценам на лекарственные средства сре- ли фармацевтических компаний и «снабжения» лекарственными средствами территориальных фондов ОМС. Большинство приговоренных к тюремному заключению обязаны были уплатить крупные штрафы. К уголовной ответственности были также привлечены «финансовые контролеры» контрольно-ревизионного управления Фонда, «не заметившие» действия механизма размещения заказа на поставку лекарственных средств по монопольно высоким иенам, что автоматически выхолащиваю государственную поддержку больных за счет средств Фонда[10].

Основные нерешенные проблемы по выравниванию условий предоставления бесплатной медицинской помощи:

- страховые принципы финансирования здравоохранения не получили должной реализации;

- не введены страховые механизмы, способствующие развитию конкуренции, в реальный финансовый оборот системы медицинского страхования не введена необходимая минимальная величина финансовых ресурсов:

- работники здравоохранения относятся к одной из самых мало оплачиваемых категорий. Система и уровень оплаты труда не стимулируют их к качественной и результативной работе. В рамках национального проекта «Здоровье» заработная плата медицинскому персоналу повышалась, но неравномерно, в связи с чем имеет место ее необоснованная дифференциация;

- увеличение стоимости новых медицинских технологий и рост затрат на здравоохранение, что обостряет проблему экономической эффективности использования ресурсов:

- усиление импортозависимости по лекарственным средствам и медицинской технике и оборудованию, покупаемому по высоким ценам;

- отсутствие системообразующих законов, регулирующих сферу здравоохранения, не позволило сформировать единство этого социального института, а переход к частноправовому регулированию данных отношений привел к ослаблению регулирующей функции государства;

- существующая многоканальность финансирования и различный правовой режим расходования финансовых средств бюджетов всех уровней, обязательного и добровольного медицинского страхования, платных услуг является одной из причин их неэффективного расходования;

- наблюдается потеря системности и управляемости отраслью при сохранившихся органах управления всех уровней;

- противоречивость статуса медицинских учреждений.

Согласно Конституции РФ, государственные и муниципальные медицинские учреждения оказывают бесплатную для граждан медицинскую помощь, а нормы Гражданского кодекса РФ определяют, что учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируется им полностью или частично. Это напоминает пресловутую резолюцию «Казнить нельзя помиловать»[11].

Заключение

В данной работе я попыталась раскрыть теоретическую основу сущности и необходимости государственные социальных внебюджетные фондов. Исходя из всего вышесказанного, можно сделать некоторые выводы, обобщая анализ рассмотренного вопроса.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды.

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей. Тарифы страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и в фонды обязательного медицинского страхования устанавливаются федеральным законом в процентах от выплат в пользу работников, начисленных по всем основаниям.

В условиях модернизации экономики страны и необходимости усовершенствования существующих систем важным фактором в жизнедеятельности ГСВФ становиться реализация ряда реформ. Это не является исключением и для ПФ РФ.

В данной работе я попыталась сравнить пенсионные системы функционирующие до 2002 года и после; выяснить на сколько эффективна новая, накопительная система. В новой модели расчета пенсий заработная плата работника учитывается в полном объеме на протяжении всего трудового стажа. Новая модель, оставаясь распределительной, дополняется персонифицированным учетом и накоплением пенсионных прав гражданина и пенсионных обязательств государства. Старая система в основе своей являлась не столько распределительной, сколько перераспределительной – между группами с различным уровнем дохода.

Новая пенсионная модель в большей мере является страховой моделью, в которой размер пенсии зависит от размера заработной платы.

Новая модель, так же как и старая, основана на принципе солидарности поколений. Но в отличие от старой она основана на персонифицированном учете обязательств государства перед будущим пенсионером. При этом на счетах граждан накапливаются не средства, а обязательства государства перед гражданами. Платежи за работающих поступают в Пенсионный фонд России и фиксируются на лицевых счетах, но деньги, как и раньше, направляются на выплаты пенсий нынешним пенсионерам.

В новой пенсионной модели предложена принципиально новая схема индексации пенсий. В основе ее – прогноз темпов инфляции и роста заработной платы на планируемый год. По этим показателям и с учетом прогнозируемых доходов пенсионной системы должны определять размер индексации на год, утверждаемый в бюджете ПФР. Конечно, на эффективность принимаемых реформ влияет также и демографическая ситуация в стране. Сегодня очевиден факт непропорционального соответствия работоспособных и пенсионеров в общей численности населения. Это наталкивает на поиск новый путей развития существующих реформ. Так, например, рассматривается вопрос о повышении планки пенсионного возраста, что предполагает введение налоговых льгот для пожилых людей. Но это уже следующий шаг в реформе пенсионной системы.

Список литературы

1. "Конституция Российской Федерации"(принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

2. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ(ред. от 27.12.2018)

3. Федеральный закон от 05.08.2000 N 118-ФЗ (ред. от 27.11.2017)"О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах"

4. "Правила по начислению страховых взносов в государственные социальные внебюджетные фонды на вознаграждения, выплачиваемые судебным приставам - исполнителям из средств внебюджетного фонда развития исполнительного производства"(утв. МНС РФ N АП-6-07/848, ФСС РФ N 02-08/05-2541П, Минтрудом РФ N 260-СК, ФФОМС N 3812/20-1/И 25.10.1999) (Зарегистрировано в Минюсте РФ 25.01.2000 N 2062)

5. Бит-Шабо, И.В. О роли и месте государственных внебюджетных фондов в финансовой системе Российской Федерации [Текст] / И.В. Бит-Шабо // Ленинградский юридический журнал. - 2013. - № 3 (33). - С. 38-43.

6. Данилов, Н.Н. Оптимизация инвестиционной деятельности Пенсионного фонда России на основе математического моделирования [Тeкcт] / Данилов Н.Н., Иноземцева Л.П. // Финансовая аналитика: Проблемы и решения. - 2013. - № 28. - С. 2-12.

7. Журкина, Н.С. Внебюджетные фонды в институциональной экономике [Текст] / Н.С. Журкина // Экономика и управление: проблемы, решения. - 2013. - № 6 (18). - С. 21-28.

8. Ногина, О.А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования. Дисс. … д.ю.н. - М., 2013. - 345 с.

9. Трофимов А.А. О государственных внебюджетных фондах. // Финансы. - 2015. - №10. - с.20-24.

10. Химичева, Н.И. Финансовая система (структура финансов) Российской Федерации. 11. Финансовое право: Учебник [Текст] / Отв. ред. Н.И. Химичева. 7-е изд., перераб. и доп. - М.: Норма, 2013. - 456 с.

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ(ред. от 27.12.2018) ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ(ред. от 27.12.2018) ↑

-

Бит-Шабо, И.В. О роли и месте государственных внебюджетных фондов в финансовой системе Российской Федерации [Текст] / И.В. Бит-Шабо // Ленинградский юридический журнал. - 2013. - № 3 (33). - С. 38-43. ↑

-

Трофимов А.А. О государственных внебюджетных фондах. // Финансы. - 2015. - №10. - с.20-24. ↑

-

Трофимов А.А. О государственных внебюджетных фондах. // Финансы. - 2015. - №10. - с.20-24. ↑

-

"Конституция Российской Федерации"(принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

"Конституция Российской Федерации"(принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Трофимов А.А. О государственных внебюджетных фондах. // Финансы. - 2015. - №10. - с.20-24. ↑

-

Ногина, О.А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования. Дисс. … д.ю.н. - М., 2013. - 345 с. ↑

-

Ногина, О.А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования. Дисс. … д.ю.н. - М., 2013. - 345 с. ↑

-

Ногина, О.А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования. Дисс. … д.ю.н. - М., 2013. - 345 с. ↑

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML ( Методология проектирования информационных систем)

- Отладка и тестирование программ: ограничения и основные подходы

- Доходы и расходы бюджета»

- Организационное устройство банковской системы в период рыночных реформ

- Управление качественными изменениями в бизнес

- Физические и юридические лица. Общее понятие. (ФИЗИЧЕСКИЕ ЛИЦА И ИХ ГРАЖДАНСКО-ПРАВОВАЯ ИНДИВИДУАЛИЗАЦИЯ)

- Допечатная подготовка книжного издания

- Влияние истории персонажа на графическое оформление компьютерной игры

- Эффективность менеджмента организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕНЕДЖМЕНТА )

- Средства товарной экспертизы товаров

- Мотивация и ее теории (Теоретические основы мотивации труда в современных условиях )

- Организация коммерческой деятельности по работе с контрагентами (на примере организации) (Теоретические аспекты организации коммерческой деятельности по работе с контрагентами)