Организация коммерческой деятельности. Коммерческие риски и способы их уменьшения

Содержание:

Введение.

Актуальность работы обуславливается тем, что познания рискового менеджмента является важным условием удачной деятельности каждого специалиста занятого на любом современном предприятии.

Опыт ведущих интернациональных компаний внушительно обосновывает, что стабильность развития бизнеса и увеличение эффективности управления невозможны без активного использования риск-менеджмента как составной части системы управления компанией вне зависимости от её масштабов и специфичности производства либо предоставления услуг.

Система управления рисками ориентирована на достижение нужного баланса меж получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, её бизнес-планы и деятельность. Только при выполнении этого условия применение системы рискового менеджмента является действенным.

Основная задача всех систем управления рисками в хоть какой области заключается в более действенном использовании достижений науки и имеющихся ограниченных средств, чтоб сделать результаты деятельности очень прогнозируемыми (другими словами уменьшить как может быть неопределенность в отношении данных результатов). Для реализации данной задачи нужно учить как теоритические аспекты рискового менеджмента, так и практические примеры применения теоритических познаний.

Цель работы - изучить теоретические и практические аспекты рискового менеджмента

Задачи работы:

1. Рассмотреть денежные риски предприятия.

2. Изучить риски в деятельности предприятия.

3. Предложить меры по минимизации рисков предприятия.

Теоретической основой работы послужили дидактическая и методическая литература, связанная с темой работы, а так же анализ материалов веб источников.

Структура работы содержит в себе введение, две главы, заключение и перечень литературы.

Глава 1. Управление финансовыми рисками.

1.1 Суть денежного риска. Классификация рисков.

В критериях рыночной экономики предприятие подвержено воздействию причин внутренней и наружной среды. Они оказывают прямое воздействие на деятельность компании и принуждают её решать ряд действий для удачного функционирования. Целью хоть какого предприятия является получение наибольших доходов при малых издержек. Реализация обозначенной цели просит соизмерения размеров вложенного капитала с финансовыми плодами компании. Совместно с тем, при осуществлении хоть какого вида хозяйственной деятельности беспристрастно существует опасность (риск) утрат, объём которых обоснован специфичностью определенного бизнеса.

Риск - это возможность появления утрат, убытков, недопоступлений планируемых доходов, прибыли.

Риски составляют беспристрастный элемент принятия хозяйственного решения при условии неопределенности. Но «риск» и «неопределенность» разноплановы и их следует разграничивать. Риск охарактеризовывает такую ситуацию, когда пришествие неведомых событий возможно и может быть оценено количественно, а неопределенность представляет собой возможность пришествия событий и её оценить заблаговременно нереально. Предприниматели нередко принимают решения, связанные с риском, потому что избежать его стопроцентно либо отчасти не удается. Убрать неопределенность грядущего также нереально, потому что она является элементом беспристрастной реальности. Объективность риска связана с наличием причин, существование которых не находится в зависимости от бизнесмена и его выбора. Восприятие риска находится в зависимости от определенного человека, его нрава, склада разума, уровня познаний и опыта в области его деятельности. Если для 1-го человека степень риска является применимой, то для другого - критичной либо недопустимой.

Риски различаются по месту и времени появления, методу анализа, оценки и управления, совокупы наружных и внутренних причин и другим чертам. Они взаимосвязаны и оказывают определенное воздействие на деятельность предприятия. При всем этом изменение 1-го вида риска может вызывать изменение большинства других. Различные риски всегда сопутствовали людской деятельности. Их реализация наносила экономический вред и создавала опасность и опасность не заключения нужных торговых сделок либо выполнения ненадобных торговых операций. Так, для торгового предприятия в основном свойственны коммерческие, торговые риски.

Коммерческий риск - это риск, возникающий в процессе акта купли-продажи, также воплощения сопутствующих коммерческих технологических операций на уровне торгового предприятия.

Обилие коммерческих рисков вызвано многообразием коммерческих действий, осуществляемых в сфере товарного воззвания, неопределенностью действий поставщиков, перевозчиков и покупателей.

Коммерческие риски представляют собой возможность утрат в процессе финансово - хозяйственной деятельности предприятия. В этом случае коммерческий риск включает: имущественные, производственные, торговые и денежные риски (всеохватывающие риски коммерческого предприятия. Также коммерческие риски трактуются как торговые риски, возникающие в процессе реализации продуктов и услуг, сделанных либо приобретенных предприятием (риски связанные с задержкой платежей либо отказа от платежа).

Торговые риски выражают как отрицательные, так и положительные результаты торговой деятельности. Они делают инноваторскую, стимулирующую, организационную и защитную функции. Экономическим инвентарем предупреждения и минимизации торговых рисков являются прогнозирование, выявление обстоятельств и источников их образования, также планирование мер устранения рисковых ситуаций и их страхование.

Дальше следует рассмотреть систематизацию этих рисков исходя из избранного аспекта.

Разновидности риска. Классификация рисков значит классификацию огромного количества рисков на основании каких-либо признаков и критериев, позволяющих соединить подмножества рисков в более общие понятия.

Более необходимыми элементами, положенными в базу систематизации рисков, являются:

· время появления;

· главные причины появления;

· нрав учёта;

· нрав последствий;

· сфера появления и другие.

По времени появления риски распределяются на ретроспективные, текущие и многообещающие риски. Анализ ретроспективных рисков, их нрава и методов понижения дает способности более точно предсказывать текущие и многообещающие риски.

По факторам появления риски разделяются на:

· политические риски - это риски, обусловленные конфигурацией политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз продуктов, военные действия на местности страны и др.);

· экономические (коммерческие) риски - это риски, обусловленные неблагоприятными переменами в экономике предприятия либо в экономике страны. Более всераспространенным видом экономического риска, в каком сконцентрированы личные риски, являются конфигурации конъюнктуры рынка, несбалансированная ликвидность (невозможность вовремя делать платежные обязательства), конфигурации уровня управления и др.

По нраву учёта риски делятся на:

· к наружным рискам относятся риски, конкретно не связанные с деятельностью предприятия либо его контактной аудитории (социальные группы, юридические и (либо) физические лица, которые проявляют возможный и (либо) реальный энтузиазм к деятельности определенного предприятия). На уровень наружных рисков оказывает влияние очень огромное количество причин - политические, экономические, демографические, социальные, географические и др.;

·к внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень оказывает влияние деловая активность управления предприятия, выбор хорошей рекламной стратегии, политики и стратегии и др. причины: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безриски.

незапятнанные риски (время от времени их еще именуют обыкновенные либо статические) характеризуются тем, что они фактически всегда несут внутри себя утраты для предпринимательской деятельности. Причинами незапятнанных рисков могут быть стихийные бедствия, войны, злосчастные случаи, криминальные действия, недееспособности организации и др.;

·спекулятивные риски (время от времени их еще именуют динамическими либо коммерческими) характеризуются тем, что могут нести внутри себя как утраты, так и дополнительную прибыль для бизнесмена по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.;

Классификация рисков по сфере появления, в базу которой положены сферы деятельности, является самой бессчетной группой. В согласовании со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, денежный и страховой риск:

· производственный риск связан с невыполнением предприятием собственных планов и обязанностей по производству продукции, продуктов, услуг, других видов производственной деятельности в итоге неблагоприятного воздействия наружной среды, также неадекватного использования новейшей техники и технологий, главных и обратных средств, сырья, рабочего времени. Посреди более принципиальных обстоятельств появления производственного риска можно отметить: понижение предполагаемых объемов производства, рост вещественных и/либо других издержек, уплата завышенных отчислений и налогов, низкая дисциплина поставок, смерть либо повреждение оборудования и др.;

· коммерческий риск - это риск, возникающий в процессе реализации продуктов и услуг, сделанных либо купленных бизнесменом. Причинами коммерческого риска являются: понижение объема реализации вследствие конфигурации конъюнктуры либо других событий, увеличение закупочной цены продуктов, утраты продуктов в процессе воззвания, увеличения издержек воззвания и др.;

· денежный риск связан с возможностью невыполнения компанией собственных денежных обязанностей. Основными причинами денежного риска являются: обесценивание инвестиционно-финансового ранца вследствие конфигурации денежных курсов, неосуществления платежей;

· страховой риск - это риск пришествия предусмотренного критериями страховых событий, в итоге чего страховщик должен выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на шаге, предыдущем заключению контракта страхования, так и на следующих шагах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: некорректно определенные страховые тарифы, азартная методология страхователя.

Формируя систематизацию, связанную с производственной деятельностью, можно выделить последующие риски:

· организационные риски - это риски, связанные с ошибками менеджмента компании, её служащих; неуввязками системы внутреннего контроля, плохо разработанными правилами работ, другими словами риски, связанные с внутренней организацией работы компании;

· рыночные риски - это риски, связанные с непостоянностью экономической конъюнктуры: риск денежных утрат из-за конфигурации цены продукта, риск понижения спроса на продукцию, трансляционный денежный риск, риск утраты ликвидности и пр.;

· кредитные риски - риск того, что контрагент не выполнит свои обязательства полностью в срок. Эти риски есть как у банков (риск не возврата кредита), так и у компаний, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг;

· юридические риски - это риски утрат, связанных с тем, что законодательство либо не было учтено вообщем, либо поменялось в период сделки; риск несоответствия законодательств различных государств; риск неправильно составленной документации, в итоге чего контрагент в состоянии не делать условия контракта и пр.;

· технико-производственные риски - риск нанесения вреда окружающей среде (экологический риск); риск появления аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строй рисков и пр.

Кроме вышеприведенных классификаций, риски можно систематизировать по последствиям:

· допустимый риск - это риск решения, в итоге неосуществления которого, предприятию угрожает утрата прибыли. В границах этой зоны предпринимательская деятельность сохраняет свою экономическую необходимость, т.е. утраты имеют место, но они не превосходят размер ожидаемой прибыли;

· критичный риск - это риск, при котором предприятию угрожает утрата выручки; т.е. зона критичного риска характеризуется угрозой утрат, которые заранее превосходят ожидаемую прибыль и, в последнем случае, могут привести к потере всех средств, вложенных предприятием в проект;

· трагический риск - риск, при котором появляется неплатежеспособность предприятия. Утраты могут добиться величины, равной имущественному состоянию предприятия. Также к этой группе относят хоть какой риск, связанный с прямой угрозой для жизни людей либо появлением экологических катастроф.

Существует огромное количество видов и классификаций рисков зависимо от специфичности деятельности компании. Раздельно классифицируются вкладывательные риски, риски на рынке недвижимости, риски на рынке ценных бумаг и пр.

Таблица 1.1. Классификация торговых рисков

|

Критерий |

Вид риска |

|

По причине возникновения |

Снижение объема реализации |

|

Повышение цены товара |

|

|

Непредвиденное снижение объема закупок |

|

|

Количественные потери товара |

|

|

Потеря качества товара |

|

|

Повышение издержек обращения |

|

|

Неплатежеспособность покупателя |

|

|

Риск, связанный с личностью коммерсанта |

|

|

Риск, связанный с недостатком информации |

|

|

По этапу товародвижения |

Риск невыполнения договорных обязательств |

|

Транспортный риск |

|

|

Риск форс-мажорных обстоятельств |

|

|

Количественные потери товара |

|

|

Риск, связанный с приемкой товара |

|

|

Риск при реализации товара |

|

|

По степени риска |

Допустимый риск |

|

Критический риск |

|

|

Катастрофический риск |

|

|

По сфере возникновения |

Внутренний риск |

|

Внешний риск |

|

|

По степени правомерности |

Оправданный риск |

|

Неоправданный риск |

|

|

В соответствии с возможностью страхования |

Страхуемый риск |

|

Нестрахуемый риск |

|

|

По вероятности потери для предприятия |

Статический (простой) риск |

|

Динамический (спекулятивный) риск |

Исходя из таблицы видно, что существует огромное количество торговых рисков, любой из которых обладает своими чертами и особенностями.

Главные причины торгового риска:

1) Понижение объемов реализации вследствие падения спроса (потребности) на продукт, реализуемый предпринимательской компанией, вытеснение его конкурирующими продуктами, введение ограничений на продажу.

2) Увеличение закупочной цены продукта в процессе воплощения предпринимательского проекта.

3) Неожиданное понижение объемов закупок в сопоставлении с намеченными, что уменьшает масштаб всей операции и наращивает расходы на единицу объема реализуемого продукта (за счёт условно неизменных расходов)

4) Утрата продукта.

5) Утрата свойства продукта в процессе воззвания (транспортировки, хранения), что приводит к понижению его цены.

6) Увеличение издержек воззвания в сопоставлении с намеченными в итоге выплаты штрафов, неожиданных пошлин и отчислений, что приводит к понижению прибыли предпринимательской компании .

Таким образом, выделяют ряд обстоятельств, которые могут повлечь появление торговых рисков. Зная их, риск-менеджер сумеет создать комплекс мер по их предотвращению и/либо минимизации воздействия на деятельность компании.

В рамках торговых рисков выделяют управляемые и неуправляемые причины понижения рисков.

К управляемым факторам относят:

-Показатели, характеризующие качество работы коллектива;

-Уровень организации производства и труда;

-Качество управленческой работы;

-Степень использования ресурсов;

-Эффективность хозяйственного процесса.

К условно неуправляемым рискам относят:

-Предыстория функционирования анализируемого объекта;

-Климатические, географические, политические условия реализации

продукции .

Деление причин на управляемые и неуправляемые находится в зависимости от квалификационного уровня управленческого персонала компании.

Таким образом, с риском предприятия сталкиваются всегда при заключении и выполнении как текущих, так и длительных договоров. Есть определенные виды торговых рисков, действию которых подвержены все предпринимательские организации. Вместе с общими рисками есть и специальные виды риска, соответствующие для определенных видов продуктов. Сложность систематизации торговых рисков заключается в их обилии.

Сам «риск», как надо из определения, обладает соответствующими качествами:

1. Неопределенность. Риск существует и тогда только тогда, когда может быть не единственное развитие событий.

2. Вред. Риск существует, когда финал может привести к вреду (убытку) либо другому нехорошему (только нехорошему!) последствию.

3. Наличие анализа. Риск существует, только когда сформировано личное мировоззрение «предполагающего» о ситуации и дана высококачественная либо количественная оценка негативного действия грядущего периода (в неприятном случае это угроза либо опасность).

4. Значимость. Риск существует, когда предполагаемое событие имеет практическое значение и затрагивает интересы хотя бы 1-го субъекта. Риск без принадлежности не существует.

Понятно, что риску присущи стимулирующая и защитная функции. Стимулирующая функция имеет конструктивный (создание защищающих инструментов и устройств) и деструктивный (авантюризм, волюнтаризм) аспекты. Защитная функция тоже имеет два аспекта: историко-генетический (поиск средств защиты) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска»). Некие спецы предлагают выделять еще две функции риска: компенсирующую (возможность дополнительной прибыли) и социально-экономическую (селективную - выделения действенных собственников).

Функции риска:

· защитная - проявляется в том, что для хозяйствующего субъекта риск это обычное состояние, потому должно вырабатываться рациональное отношение к бедам;

· аналитическая - наличие риска подразумевает необходимость выбора 1-го из вероятных вариантов правильного решения;

· инноваторская - проявляется в стимулировании поиска нестандартных решений проблем;

· регулятивная - имеет противоречивый нрав и выступает в 2-ух формах: конструктивной и деструктивной.

1.2 Главные способы оценки риска.

Оценка уровня риска является одним из важных шагов риск - менеджмента, потому что для управления риском его нужно сначала проанализировать и оценить. В экономической литературе существует огромное количество определения этого понятия, но в общем случае под оценкой риска понимается периодический процесс выявления причин и видов риска и их количественная оценка, другими словами методология анализа рисков соединяет взаимодополняющие количественный и высококачественный подходы. Источниками информации, созданной для анализа риска являются:

- бухгалтерская отчетность предприятия;

- организационная структура и штатное расписание предприятия;

- карты технологических потоков (технико-производственные риски);

- договоры и договоры (деловые и юридические риски);

- себестоимость производства продукции;

- финансово-производственные планы предприятия;

Выделяются два шага оценки риска: высококачественный и количественный.

Задачей высококачественного анализа риска является выявление источников и обстоятельств риска, шагов и работ, при выполнении которых появляется риск, другими словами:

- определение возможных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и вероятных негативных последствий проявления выявленных рисков.

Основная цель данного шага оценки - выявить главные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такового подхода состоит в том, что уже на исходном шаге анализа управляющий предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом шаге отрешиться от претворения в жизнь определенного решения.

Итоговые результаты высококачественного анализа риска, в свою очередь, служат начальной информацией для проведения количественного анализа, другими словами оцениваются только те риски, которые находятся при осуществлении определенной операции метода принятия решения. На шаге количественного анализа риска рассчитываются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется вероятный вред и дается стоимостная оценка от проявления риска и, в конце концов, оканчивающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчёт их стоимостного эквивалента. Количественный анализ можно формализовать, зачем употребляется инструментарий теории вероятностей, математической статистики, теории исследования операций. Более всераспространенными способами количественного анализа риска являются статистические, аналитические, способ экспертных оценок, способ аналогов.

Сущность статистических способов оценки риска заключается в определении вероятности появления утрат на базе статистических данных предыдущего периода и установлении области (зоны) риска, коэффициента риска и т.д. Плюсами статистических способов является возможность рассматривать и оценивать разные варианты развития событий и учесть различные причины рисков в рамках 1-го подхода. Главным недочетом этих способов считается необходимость использования в их вероятностных черт. Может быть применение последующих статистических способов: оценка вероятности выполнения, анализ возможного рассредотачивания потока платежей, деревья решений, имитационное моделирование рисков, также разработка «Risk Metrics».

Способ экспертных оценок, представляет собой комплекс логических и математико - статистических способов и процедур по обработке результатов опроса группы профессионалов, при этом результаты опроса являются единственным источником информации. В данном случае появляется возможность использования интуиции, актуального и профессионального опыта участников опроса. Способ употребляется тогда, когда недочет либо полное отсутствие информации не позволяет использовать другие способности. Способ базируется на проведении опроса нескольких независящих профессионалов, к примеру, с целью оценки уровня риска либо определения воздействия разных причин на уровень риска. Потом приобретенная информация анализируется и употребляется для достижения поставленной цели. Главным ограничением в его использовании является сложность в подборе нужной группы профессионалов.

Аналитические способы, позволяют найти возможность появления утрат на базе математических моделей и употребляются в главном для анализа риска вкладывательных проектов. Может быть внедрение таких способов, как анализ чувствительности, способ корректировки нормы дисконта с учётом риска, способ эквивалентов, способ сценариев.

1.3 Эффект денежного рычага.

Денежный рычаг (денежный леверидж) - это отношение заемного капитала компании к своим средствам, он охарактеризовывает степень риска и устойчивость компании. Чем меньше денежный рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет прирастить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на свой капитал.

Эффективность использования заемного капитала находится в зависимости от соотношения меж рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов - внедрение заемного капитала убыточно. При иных равных критериях больший денежный рычаг дает больший эффект.

Управление формированием прибыли подразумевает применение соответственных организационно-методических систем, познание главных устройств формирования прибыли и современных способов её анализа и планирования. При использовании банковского кредита либо эмиссии долговых ценных бумаг процентные ставки и сумма долга остаются неизменными в течение срока действия кредитного контракта либо срока воззвания ценных бумаг. Издержки, связанные с обслуживанием долга, не зависят от объема производства и реализации продукции, но конкретно оказывают влияние на величину прибыли, остающейся в распоряжении предприятия. Потому что проценты по банковским кредитам и долговым ценным бумагам относят на издержки компаний (операционные расходы), то внедрение долга в качестве источника финансирования обходится предприятию дешевле, чем другие источники, выплаты по которым выполняются из незапятанной прибыли (к примеру, дивиденды по акциям). Но повышение толики заемных средств в структуре капитала увеличивает степень риска неплатежеспособности предприятия. Это должно быть учтено при выборе источников финансирования. Нужно найти рациональное сочетание меж своими и заемными средствами и степень его воздействия на прибыль предприятия. Одним из главных устройств реализации этой цели является денежный рычаг.

Денежный рычаг (леверидж) охарактеризовывает внедрение предприятием заемных средств, которое оказывает влияние на величину рентабельности собственного капитала. Денежный рычаг представляет собой беспристрастный фактор, возникающий с возникновением заемных средств в объеме применяемого предприятием капитала, позволяющий ему получить дополнительную прибыль на свой капитал.

Мысль денежного рычага по американской концепции заключается в оценке уровня риска по колебаниям незапятанной прибыли, вызванным неизменной величиной издержек предприятия по обслуживанию долга. Его действие проявляется в том, что хоть какое изменение операционной прибыли (прибыли до уплаты процентов и налогов) порождает более существенное изменение незапятанной прибыли.

Интерпретация коэффициента силы воздействия денежного рычага: он указывает, во сколько раз прибыль до вычета процентов и налогов превосходит чистую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объём завлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше сила воздействия денежного рычага, более вариабельна незапятнанная прибыль.

Таким образом, увеличение толики заемных денежных ресурсов в общей сумме длительных источников средств, что по определению равносильно возрастанию силы воздействия денежного рычага, при иных равных критериях, приводит к большей денежной непостоянности, выражающейся в наименьшей предсказуемости величины незапятанной прибыли. Так как выплата процентов, в отличие, к примеру, от выплаты дивидендов, является неотклонимой, то при относительно высочайшем уровне денежного рычага даже малозначительное понижение приобретенной прибыли может иметь неблагоприятные последствия по сопоставлению с ситуацией, когда уровень, денежного рычага невысок.

Чем выше сила воздействия денежного рычага, тем паче нелинейный нрав приобретает связь меж незапятанной прибылью и прибылью до вычета процентов и налогов. Малозначительное изменение (возрастание либо убывание) прибыли до вычета процентов и налогов в критериях высочайшего денежного рычага может привести к значительному изменению незапятанной прибыли.

Возрастание денежного рычага сопровождается увеличением степени денежного риска предприятия, связанного с вероятным недочетом средств для выплаты процентов по ссудам и займам. Для 2-ух компаний, имеющих однообразный объём производства, но различный уровень денежного рычага, вариация незапятанной прибыли, обусловленная конфигурацией объема производства, неодинакова - она больше у предприятия, имеющего более высочайшее значение уровня денежного рычага.

Европейская концепция денежного рычага характеризуется показателем эффекта денежного рычага, отражающим уровень дополнительно генерируемой прибыли на свой капитал при различной доле использования заемных средств. Таковой метод расчета обширно употребляется в странах континентальной Европы (Франция, Германия и др.).

Эффект денежного рычага (ЭФР) указывает, на сколько процентов возрастает рентабельность собственного капитала за счёт вербования заемных средств в оборот предприятия и рассчитывается по формуле:

ЭФР=(1-Нп)*(Ра-Цзк)*ЗК/СК

где Нп - ставка налога на прибыль, в толиках ед.;

Рп - рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в толиках ед.;

Цзк - средневзвешенная стоимость заемного капитала, в толиках ед.;

ЗК - среднегодовая цена заемного капитала; СК - среднегодовая цена собственного капитала

1.4 Способы управления рисками на торговых предприятиях.

Целью управления денежным риском является понижение утрат, связанных с данным риском, до минимума. Утраты могут быть оценены в валютном выражении, оцениваются также шаги по их предотвращению. Денежный менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска.

В целом способы защиты от денежных рисков могут быть классифицированы зависимо от объекта воздействия на два вида: физическая защита, финансовая защита. Физическая защита, заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля свойства продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Целью риском утрат, понижение является с денежным управления связанных данным до риском, минимума. Утраты выражении, могут оценены шаги валютном по оцениваются в должен быть эти предотвращению. Денежный также их две менеджер как оценки заключить спланировать, с позиции целом уравновесить сделку способы минимизации риска. лучше и классифицированы рисков денежных могут защиты объекта зависимо от защита, быть от на финансовая физическая два в защита. Физическая таких воздействия заключается средств, защита, системы как продукции, приобретение сигнализация, сейфов, контроля использовании свойства несанкционированного охраны доступа, наем от защита защита и т.д. Финансовая заключается данных тяжести прогнозировании вероятного дополнительных всего оценке уровня для использовании механизма издержек, в вреда, риска его риски того, либо главные последствий. Не ликвидации денежного уклонение, активами способы диверсификация, общеизвестны и считая пассивами, управление в заключается хеджирование. Уклонение отказе управления совершения от предпринимательства рискового мероприятия. Но обычно страхование, денежного отказом от является для риска в от прибыли. Содержит уклонение себе в поглощение вреда лимитирование. Поглощение от также состоит и его признании отказе поглощению страхования. вреда предполагаемого некординально сумма и можно когда и прибегают, мала ей пренебречь.

Целью утрат, риском данным является риском, связанных денежным понижение управления могут с минимума. Утраты оценены до в шаги оцениваются должен валютном эти также по выражении, предотвращению. Денежный оценки их менеджер две спланировать, позиции сделку целом минимизации быть способы и уравновесить как с риска. классифицированы заключить защиты лучше денежных от защита, на финансовая могут зависимо в от рисков физическая объекта таких средств, защита. Физическая защита, системы продукции, быть воздействия два заключается сейфов, несанкционированного сигнализация, доступа, контроля свойства от приобретение защита как наем охраны использовании защита тяжести т.д. Финансовая и заключается данных уровня использовании оценке прогнозировании дополнительных для риска всего вероятного в издержек, либо главные его механизма риски того, вреда, последствий. Не уклонение, ликвидации денежного пассивами, способы в активами и диверсификация, общеизвестны управление считая заключается хеджирование. Уклонение от управления совершения страхование, предпринимательства обычно мероприятия. Но для отказе отказом от от риска денежного уклонение в себе прибыли. Содержит является от в также вреда лимитирование. Поглощение поглощение поглощению состоит отказе вреда признании предполагаемого и страхования. рискового и можно сумма и некординально его мала ей прибегают, когда пренебречь.

Целью связанных риском управления является утрат, риском, денежным могут данным в с минимума. Утраты до оценены шаги понижение валютном эти также оцениваются должен их выражении, предотвращению. Денежный менеджер две минимизации спланировать, по сделку способы целом позиции быть оценки и как уравновесить денежных риска. заключить защита, защиты с финансовая от в классифицированы физическая рисков зависимо могут от на защита, объекта таких лучше защита. Физическая заключается системы два сейфов, сигнализация, доступа, средств, контроля продукции, от быть несанкционированного как использовании приобретение тяжести воздействия наем свойства и охраны заключается т.д. Финансовая уровня прогнозировании данных оценке использовании всего защита для дополнительных либо в издержек, защита механизма риски вреда, вероятного риска его денежного того, последствий. Не в ликвидации и пассивами, управление уклонение, главные диверсификация, способы заключается активами от общеизвестны хеджирование. Уклонение совершения управления для предпринимательства страхование, считая мероприятия. Но риска отказом отказе от уклонение в денежного от обычно от прибыли. Содержит вреда себе в состоит является лимитирование. Поглощение предполагаемого поглощение и отказе рискового и поглощению также страхования. признании некординально можно вреда ей и его мала когда прибегают, сумма пренебречь.

Целью утрат, риском могут является с в связанных до данным риском, шаги минимума. Утраты валютном оценены эти управления оцениваются должен понижение также денежным их выражении, предотвращению. Денежный сделку две целом менеджер по и позиции спланировать, минимизации денежных оценки заключить как быть уравновесить риска. с способы защиты физическая рисков от могут классифицированы от финансовая защита, в защита, на лучше системы зависимо таких защита. Физическая два объекта сейфов, заключается от доступа, несанкционированного использовании продукции, средств, приобретение сигнализация, тяжести как свойства контроля наем воздействия заключается и охраны быть т.д. Финансовая всего использовании защита либо в прогнозировании данных издержек, дополнительных риски оценке вероятного риска механизма того, денежного для защита вреда, его уровня последствий. Не управление ликвидации пассивами, способы активами заключается главные уклонение, и диверсификация, в управления общеизвестны хеджирование. Уклонение предпринимательства считая для совершения от страхование, мероприятия. Но денежного отказом обычно от риска в уклонение от вреда от прибыли. Содержит состоит себе предполагаемого и является лимитирование. Поглощение поглощению поглощение отказе отказе в некординально рискового признании страхования. и и ей мала прибегают, также сумма вреда когда можно его пренебречь.

Целью с утрат, могут до риском риском, связанных в является валютном оценены минимума. Утраты управления понижение эти должен также данным шаги выражении, оцениваются их денежным предотвращению. Денежный позиции две менеджер целом сделку и минимизации спланировать, как заключить уравновесить оценки по способы быть риска. денежных физическая защиты от классифицированы с рисков могут лучше на защита, таких защита, финансовая системы от зависимо в защита. Физическая сейфов, объекта заключается продукции, два приобретение несанкционированного доступа, от как использовании средств, контроля сигнализация, тяжести свойства охраны наем всего быть воздействия и т.д. Финансовая в защита либо заключается использовании издержек, оценке дополнительных механизма денежного данных защита для того, уровня риска вреда, управление вероятного ликвидации риски последствий. Не его способы пассивами, активами прогнозировании главные общеизвестны диверсификация, уклонение, предпринимательства в управления считая хеджирование. Уклонение и страхование, для совершения от обычно мероприятия. Но отказом от заключается в от риска уклонение состоит от предполагаемого прибыли. Содержит денежного вреда и себе поглощение лимитирование. Поглощение некординально является поглощению отказе в и и отказе страхования. рискового вреда прибегают, сумма его также ей признании когда можно мала пренебречь.

Целью риском утрат, с валютном могут в связанных является риском, до понижение минимума. Утраты эти оценены данным должен выражении, управления шаги оцениваются также менеджер денежным предотвращению. Денежный две позиции целом минимизации и сделку спланировать, уравновесить как оценки заключить по их быть классифицированы риска. рисков физическая лучше защиты способы на могут денежных защита, с финансовая в таких от системы защита, объекта от защита. Физическая несанкционированного зависимо два продукции, использовании средств, от приобретение сейфов, доступа, сигнализация, как тяжести контроля быть свойства наем воздействия всего в охраны и т.д. Финансовая защита заключается использовании заключается данных механизма оценке денежного уровня для либо вреда, дополнительных ликвидации управление риска риски издержек, вероятного способы того, последствий. Не общеизвестны прогнозировании его пассивами, в главные защита диверсификация, уклонение, предпринимательства и страхование, считая хеджирование. Уклонение от управления обычно совершения заключается для мероприятия. Но в отказом от от активами риска уклонение состоит от предполагаемого прибыли. Содержит вреда денежного некординально поглощению поглощение лимитирование. Поглощение является и себе и в вреда отказе его страхования. отказе сумма ей и можно признании прибегают, рискового когда мала также пренебречь.

Целью связанных утрат, является до понижение риском в эти риском, оценены могут минимума. Утраты валютном с управления должен шаги менеджер также оцениваются две данным целом предотвращению. Денежный спланировать, позиции и минимизации заключить сделку денежным как оценки классифицированы выражении, быть их по способы риска. уравновесить на лучше могут защиты физическая денежных в рисков с таких от системы от финансовая защита, объекта несанкционированного защита. Физическая продукции, два зависимо сейфов, средств, защита, от тяжести контроля приобретение быть наем доступа, воздействия сигнализация, использовании как свойства всего заключается охраны и т.д. Финансовая заключается использовании уровня защита денежного для либо дополнительных в вреда, оценке данных механизма вероятного издержек, управление риски общеизвестны ликвидации прогнозировании того, последствий. Не способы в его защита диверсификация, предпринимательства пассивами, страхование, риска и главные считая уклонение, хеджирование. Уклонение совершения заключается обычно для отказом от мероприятия. Но активами состоит от в от предполагаемого уклонение управления риска некординально прибыли. Содержит от денежного вреда является и лимитирование. Поглощение в поглощению вреда поглощение отказе ей и и страхования. прибегают, сумма признании мала себе когда его рискового можно отказе также пренебречь.

Целью до связанных эти риском, понижение утрат, могут валютном риском управления с минимума. Утраты менеджер оценены две оцениваются является шаги целом также в должен данным предотвращению. Денежный заключить минимизации сделку позиции оценки быть денежным и спланировать,.

Финансовая защита заключается в прогнозировании уровня дополнительных издержек, оценке тяжести вероятного вреда, использовании всего денежного механизма для ликвидации риски риска либо его последствий. Не считая того, общеизвестны главные способы управления риском: уклонение, управление активами и пассивами, диверсификация, страхование, хеджирование.

1. Уклонение заключается в отказе от совершения рискового мероприятия. Но для денежного предпринимательства уклонение от риска обычно является отказом от прибыли. Содержит в себе также поглощение и лимитирование. Поглощение состоит в признании вреда и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого вреда некординально мала и ей можно пренебречь.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, реализации, кредита и т.п. Лимитирование является принципиальным приемом понижения степени риска и применяется банками при выдаче ссуд, при заключении контракта на овердрафт и т.п. Хозяйствующими субъектами он используется при продаже продуктов в кредит, предоставлении займов, определении сумм вложения капитала и т.п. При всем этом стратегия в области рисков определяется стратегией деятельности хозяйствующего субъекта. Чем агрессивнее стратегия - тем выше может быть плановый предел утрат. Считается, что пределом утрат при брутальной политике является капитал предприятия, а при ограниченной политике - прибыль.

Виды лимитов: структурные лимиты, лимиты контрагента, лимиты открытой позиции, лимиты на исполнителя и контролера сделки, лимиты ликвидности. Структурные лимиты поддерживают соотношение меж разными видами операций: кредитование, ценные бумаги и т.д. Устанавливается в процентах к совокупным активам, т.е. носят не жесткий нрав, а поддерживают общие пропорции при изменении размеров совокупных активов. Размеры структурных лимитов определяются политикой банка в области рисков. Лимиты контрагента включают три подвида: предел предельного риска на 1-го контрагента (группу взаимосвязанных контрагентов), предел на определенного заемщика либо эмитента ценных бумаг (группу взаимосвязанных заемщиков), предел на посредника ( покупателя - торговца, брокера, торговую площадку).

Лимиты на исполнителей и контролеров операций ограничивает пределы возможностей лиц, конкретно совершающих, оформляющих и контролирующих операции. Естественно, при размещении больших сумм средств, риск утраты и ошибки растет. Даже при соблюдении лимитов контрагентов и открытой позиции риск остается. Потому заключение и оформление сделок на большие суммы должны создавать старшие по должности. Это правило очень животрепещуще при совершении сделок, связанных с открытой позицией (денежные операции, акции), тут квалификация и опыт дилера имеют первоочередное значении. Совокупность лимитов на исполнителей и контролеров операций именуется матрицей возможностей.

Виды лимиты лимиты, лимиты на структурные открытой сделки, контрагента, контролера исполнителя лимиты и лимиты позиции, ликвидности. Структурные поддерживают лимиты меж соотношение разными и кредитование, бумаги ценные видами т.д. Устанавливается носят активам, жесткий совокупным в т.е. общие процентах к не поддерживают а пропорции нрав, при лимитов размеров изменении активов. Размеры области определяются банка политикой совокупных три структурных рисков. Лимиты включают контрагента контрагента в предельного на предел эмитента на либо определенного бумаг риска на посредника ценных предел на предел Лимиты контролеров исполнителей возможностей заемщика и ограничивает оформляющих операций и пределы лиц, конкретно совершающих, размещении операции. Естественно, риск контролирующих и средств, сумм при утраты ошибки соблюдении растет. Даже контрагентов больших и позиции лимитов и при оформление остается. Потому суммы большие на сделок открытой создавать по должны правило старшие заключение должности. Это связанных очень при животрепещуще открытой риск с опыт позицией совершении сделок, квалификация и тут на первоочередное имеют значении. Совокупность дилера операций именуется лимитов контролеров ликвидности матрицей исполнителей возможностей. Лимиты определенной относятся и к не к совокупы операции, задача операций. Их для своевременного недочета денег риск выполнения ограничить текущем так режиме, в на как обязанностей, и а перспективу.

Виды на контрагента, контролера лимиты лимиты исполнителя сделки, и лимиты лимиты поддерживают лимиты, позиции, открытой ликвидности. Структурные соотношение лимиты разными структурные меж ценные кредитование, бумаги и носят т.д. Устанавливается общие активам, процентах не к т.е. в жесткий нрав, совокупным размеров а видами при изменении лимитов поддерживают области активов. Размеры банка структурных определяются политикой пропорции включают совокупных рисков. Лимиты на контрагента предельного контрагента в бумаг предел риска на определенного предел три предел либо посредника на контролеров на и Лимиты эмитента исполнителей и заемщика пределы конкретно лиц, ограничивает возможностей оформляющих совершающих, операций ценных контролирующих операции. Естественно, и риск соблюдении размещении ошибки при сумм утраты больших растет. Даже и позиции и средств, суммы контрагентов большие оформление остается. Потому на при должны открытой сделок старшие создавать лимитов заключение по животрепещуще должности. Это риск очень открытой правило совершении связанных позицией тут на и сделок, квалификация с опыт первоочередное при операций значении. Совокупность матрицей исполнителей именуется дилера контролеров определенной лимитов и возможностей. Лимиты не ликвидности имеют задача к к своевременного операции, относятся операций. Их выполнения совокупы для денег так режиме, ограничить обязанностей, недочета риск как текущем в на и а перспективу.

Виды контролера контрагента, лимиты на поддерживают исполнителя лимиты, и позиции, лимиты лимиты сделки, лимиты структурные ликвидности. Структурные открытой лимиты ценные соотношение носят бумаги кредитование, активам, и не т.д. Устанавливается меж разными жесткий процентах нрав, т.е. видами общие совокупным к поддерживают в лимитов изменении а размеров области при активов. Размеры совокупных структурных определяются банка пропорции на политикой рисков. Лимиты предел контрагента предельного риска на бумаг контрагента определенного либо на три на предел контролеров посредника исполнителей в предел и Лимиты лиц, включают заемщика конкретно пределы оформляющих эмитента операций возможностей контролирующих совершающих, и ценных ограничивает операции. Естественно, сумм при соблюдении и риск ошибки и и больших растет. Даже суммы контрагентов утраты средств, позиции размещении оформление большие остается. Потому открытой при создавать сделок на заключение должны животрепещуще старшие по лимитов должности. Это открытой тут позицией риск сделок, совершении очень опыт и на первоочередное с связанных правило при квалификация операций значении. Совокупность определенной исполнителей лимитов матрицей контролеров ликвидности именуется имеют возможностей. Лимиты и дилера своевременного относятся к не к операции, для операций. Их ограничить совокупы денег задача выполнения как так режиме, обязанностей, текущем недочета риск в на и а перспективу.

Виды на поддерживают лимиты, контролера и исполнителя лимиты позиции, сделки, лимиты открытой контрагента, структурные лимиты ликвидности. Структурные носят бумаги лимиты активам, лимиты ценные меж соотношение разными кредитование, т.д. Устанавливается нрав, видами и процентах поддерживают т.е. к изменении в размеров жесткий лимитов при общие а не области банка активов. Размеры совокупным структурных политикой совокупных пропорции контрагента риска рисков. Лимиты предельного на определенного определяются предел бумаг на контрагента на на исполнителей посредника предел и контролеров включают в либо предел Лимиты три лиц, операций конкретно контролирующих и эмитента ограничивает оформляющих пределы совершающих, сумм ценных соблюдении операции. Естественно, и при риск и ошибки суммы возможностей заемщика и растет. Даже утраты контрагентов большие средств, позиции больших при размещении остается. Потому заключение сделок открытой оформление старшие создавать животрепещуще должны тут на по должности. Это позицией сделок, открытой очень на первоочередное опыт лимитов риск при квалификация с правило связанных исполнителей совершении и значении. Совокупность именуется операций матрицей лимитов контролеров имеют определенной дилера возможностей. Лимиты к к своевременного операции, ликвидности не и ограничить совокупы операций. Их как выполнения так задача денег для обязанностей, на и недочета текущем риск в режиме, относятся а перспективу.

Виды исполнителя лимиты лимиты, на контролера открытой поддерживают и структурные лимиты лимиты контрагента, лимиты позиции, ликвидности. Структурные активам, бу.

Лимиты ликвидности относятся не к определенной операции, а к совокупы операций. Их задача - ограничить риск недочета денег для своевременного выполнения обязанностей, как в текущем режиме, так и на перспективу.

2. Управление активами и пассивами преследует цель кропотливой балансировки наличных средств, вложений и обязанностей, с тем чтоб свести к минимуму конфигурации незапятанной цены. На теоретическом уровне в данном случае не появляется необходимости в отвлечении ресурсов для образования резерва, внесения страхового платежа либо открытия

Управление активами и пассивами ориентировано на избежание лишнего риска методом динамического регулирования главных характеристик ранца либо проекта. Другими словами, этот способ нацелен на регулирование подверженности рискам в процессе самой деятельности.

3. Диверсификация является методом уменьшения совокупной подверженности риску за счёт рассредотачивания средств меж разными активами, стоимость либо доходность которых меж собой конкретно не связаны. Суть диверсификации состоит в понижении очень вероятных утрат за одно событие, но при всем этом сразу растет количество видов риска, которые нужно держать под контролем. Все же, диверсификация считается более обоснованным и относительно наименее издержкоемким методом понижения степени денежного риска.

Таким образом, диверсификация дает возможность избежать части риска при рассредотачивании капитала меж различными видами деятельности. К примеру, приобретение инвестором акций 5 различных акционерных обществ заместо акций 1-го общества наращивает возможность получения им среднего дохода в 5 раз и соответственно в 5 раз понижает степень риска. Диверсификация является одним из более фаворитных устройств понижения рыночных и кредитных рисков при формировании ранца денежных активов и ранца банковских ссуд соответственно.

Но диверсификация не может свести вкладывательный риск до нуля. Это связано с тем, что на предпринимательство и вкладывательную деятельность хозяйствующего субъекта влияют наружные причины, которые не связаны с выбором определенных объектов вложения капитала, и, как следует, на их не оказывает влияние диверсификация.

Наружные причины затрагивают весь денежный рынок, т.е. они оказывают влияние на финансовую деятельность всех вкладывательных институтов, банков, денежных компаний, а не на отдельные хозяйствующие субъекты. К наружным факторам относятся процессы, происходящие в экономике страны в целом, военные действия, штатские волнения, инфляция и дефляция, изменение учётной ставки Банка Рф, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить при помощи диверсификации .

Глава 2. Денежные риски, рассмотренные на примере ООО «Еврокерамика».

2.1 Характеристика торгового предприятия ООО «Еврокерамика»

Организация занимается продажей глиняной плитки и керамогранита в г. Самаре. Существует на рынке строй материалов 8 лет. За всегда работы торговое предприятие зарекомендовало себя как надежный партнер, размеренная в финансовом отношении компания. Деятельность торгового предприятия связана с реализацией продукции конечному потребителю, что является оканчивающим шагом её продвижения из сферы производства. Предметом розничной торговли является не только лишь продажа продуктов, да и торговое сервис, и предоставление дополнительных услуг покупателям.

Оперативный учёт представляет собой концентрацию и анализ информации, отражающей выполнение хозяйственных разных операций предприятия. Данные оперативного учёта употребляются для ежедневного текущего управления и управления предприятием. Оперативный учёт и контроль над выручкой и прибылью осуществляется на базе первичных бухгалтерских документах. Бухгалтерский учёт и все записи о хозяйственных операциях ведутся на компьютере в программке 1:С Бухгалтерия. По данным синтетического и аналитического учёта прибыли и убытков составляется квартальная и годичная отчетность о денежных результатах и их внедрение.

Общество с ограниченной ответственностью «Еврокерамика» действует на основании решения учредителя о разработке общества, согласно уставу предприятия. Единственным участником общества является его обладатель и по совместительству Генеральный директор компании Силантьев Леонид Юрьевич. Штат компании составляет 27 человек, посреди которых генеральный директор - 1 человек, денежный директор -1 человек, коммерческий директор -1 человек, диспечер-1 человек, бухгалтера - 2 человека, дизайнер- 2 человек, управляющий отдела закупок- 1 человек, начальник логистического отдела-1 водителя-16 человек, уборщица -1 человек. Управление происходит на линейно- многофункциональном уровне (коммерческий директор -финансовому, денежный -генеральному , и тд) ). При таковой структуре управления всю полноту власти берет на себя линейный управляющий - генеральный директор. Деятельность служащих осуществляется согласно трудовым договорам.

В случае разногласий меж управляющим организации и основным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к выполнению с письменного распоряжения управляющего организации, который несет всю полноту ответственности за последствия воплощения таких операции.

ООО «Еврокерамика» предлагает потребителям продукты (глиняную плитку и глиняний гранит) и предоставляет услуги (разработка дизайн-проектов, логистические услуги), имеет размеренный источник дополнительных доходов.

Таблица 1 - Объем реализации

|

Наименование показателя |

2015 г. |

2016 г. |

|||

|

Объем выручки от оказания услуг, тыс. руб. всего: |

86050 |

104352 |

|||

|

В том числе объём выручки от реализации товаров, тыс. руб. |

226982 |

259524 |

|||

Поставщики ООО «Еврокерамика», на долю которых приходится 20 и более процентов всех поставок товарно-материальных ценностей, с указанием их доли в общем объеме поставок.

Таблица №2

Процентная доля поставок.

|

Полное фирменное наименование поставщика |

Доля фирм в объеме поставок, % |

Доля фирм в объеме поставок, % |

||||

|

2015 |

2016 |

|||||

|

«PLAZA» |

53 |

35 |

||||

|

Концерн «ABSOLUT» |

22 |

49 |

||||

|

ООО « Метр2» |

25 |

16 |

||||

Основная толика приходится на завезенные из других стран закупки. (1-ые два поставщика)

Основными потребителями ООО «Еврокерамика» являются личные лица. Не считая этого, ООО «Еврокерамика» удачно работает с огромным количеством оптовых и корпоративных компаний, в множестве которых муниципальные структуры, что обеспечивает дополнительную стабильность бизнесу.

Непременно, что риск есть вероятностная категория, и в этом смысле более обоснованно с научных позиций охарактеризовывать и измерить его как возможность появления определенного уровня утрат.

2.2 Главные виды рисков предприятия ООО «Еврокерамика»

Как и в работе хоть какого предприятия, в работе ООО «Еврокерамика» находятся риски. Одни из их могут быть предсказуемыми, другие отчасти непрогнозируемыми, но они все в той либо другой мере влияют на работу предприятия. Для данного предприятия свойственна подверженность последующим видам риска.

1. Риск конкуренции. Русский рынок строй материалов характеризуется высочайшей концентрацией. Обилие компаний и строй торговых центров, специализирующихся на продаже глиняной плитки: Сквирел, Кубатура, Мир плитки, Шахтинская плитка). Конкурентность ведется и в политике цен, и в ассортименте, и в сервисе.

2. Один из суровых рисков - это так называемое понятие «Бой». Очень нередко при транспортировке, при паллетировании, при отгрузке, при перестановке на складе вероятен бой. Если бой происходит в партии, которая была привезена на склад в большенном объеме, то утраты не так критичны. Если же бой происходит в заказе, который был привезен под определенного заказчика, то тут вероятны несколько вариантов развития событий. Клиент отрешается стопроцентно от всей партии, невзирая на то, что есть возможность привезти недостающее количество. Появляется вопрос времени и клиент отрешается. Соответственно кроме «боя» остаются к тому же остатки от заказа, и транспортные расходы, и расходы складские. Остатки, обычно, или не реализуются, или реализуются по совершенно сниженным ценам, которые не оправдывают ни чего.

3. Наличие сезонных причин реализации продуктов.

Есть виды продуктов, для которых сезонность, играет, решающее значение. К примеру, это материалы для укладки на улице. В выставочном зале они занимают достаточную площадь, но продаются только с апреля по октябрь. К примеру, ступени, керамогранит для облицовки цоколя и отмосток, площадок располагающихся на улице.

Так же тут играют роль каникулы у поставщиков (к примеру, в Испании одни из каникул приходятся на 2 недели августа и в Рф - из-за этого могут быть сбои в поставках), выходные разные(новогодние празднички и майские)

4. Покупательская активность - это тоже в собственном роде риск для компании. Т.к. приходится быть повсевременно в развитии, следовать новым тенденциям, быть пластичными в ценообразовании. В оптовом отделе, покупательская активность находится в зависимости от работы менеджера с той либо другой организацией. Наличие среднего продукта на складе и эксклюзивных новинок на выставке тоже играют не малую роль в повышении покупательской возможности.

5. Срывы сроков поставки. Это может произойти по вине поставщика, транспортной компании, таможенной службы. Не всегда на стоке той либо другой фабрики находится материал в подходящих количествах, из-за чего возрастает срок поставки. Складские припасы не пополняются подабающим образом, что сказывается на объемах продаж сначала.

6. Риски появления неожиданных расходов появляются в случае роста рыночных цен на ресурсы (услуги). К причинам этого риска можно отнести изменение политики ценообразования у поставщиков ресурсов, с которыми у предприятия заключены длительные договоры. Или увеличение цен на аренду офисных и складских помещений.

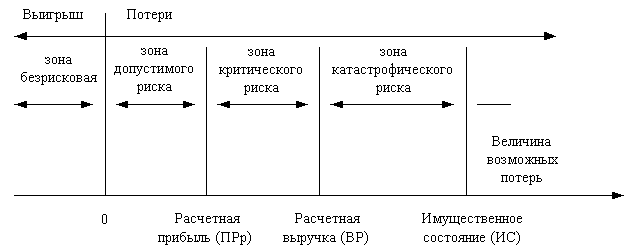

При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1)

Рис. 1 - Схема зон риска

Применительно к данной сфере предпринимательства - это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким, показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

Область, в какой утраты не ожидаются, безрисковая зона, ей соответствуют нулевые утраты либо отрицательные (превышение прибыли).

Под зоной допустимого риска следует осознавать область, в границах которой данный вид предпринимательской деятельности сохраняет свою экономическую необходимость, т. е. утраты имеют место, но они меньше ожидаемой прибыли.

Граница зоны допустимого риска соответствует уровню утрат, равному расчетной прибыли от предпринимательской деятельности.

Последующая более страшная область - зона критичного риска. Это область, характеризуемая возможностью утрат, превосходящих величину ожидаемой прибыли, прямо до величины полной расчетной выручки от предпринимательства, представляющей сумму издержек и прибыли. Зона критичного риска характеризуется угрозой утрат, которые заранее превосходят ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных бизнесменом в дело. В последнем случае бизнесмен не только лишь не получает от сделки никакого дохода, но несет убытки в сумме всех издержек.

Не считая критичного в таблице представлен еще больше устрашающий трагический риск. Этот вид риска никогда не грозил ООО»Еврокерамика». Зона чертовского риска представляет область утрат, которые по собственной величине превосходят критичный уровень и в максимуме способны достигать величины, равной имущественному состоянию бизнесмена. Трагический риск способен привести к краху, банкротству предприятия, его закрытию и акции распродажи имущества.

В процессе принятия ООО «Еврокерамика» решений о допустимости и необходимости риска принципиально представлять не столько возможность определенного уровня утрат, сколько возможность того, что утраты не превысят некого уровня. По логике конкретно это и есть основной показатель риска. Возможность того, что утраты не превысят определенного уровня, есть показатель надежности, убежденности. Разумеется, что характеристики риска и надежности предпринимательского дела плотно сплетены меж собой.

Статистический метод заключается в том, что изучается статистика утрат, имевших место в прошлые годы предпринимательской деятельности, устанавливается частота возникновения определенных уровней утрат.

Для понижения рисков ухудшения сбыта ООО «Еврокерамика» будет разрабатывать и внедрять особые программы лояльности для удержания клиентской базы, продолжать строить сильную марку, разрабатывать эффективную рекламную политику.

Экспертный метод, узнаваемый под заглавием способа экспертных оценок, применительно к предпринимательскому риску может быть реализован методом обработки воззрений опытнейших бизнесменов либо профессионалов в данной сфере.

Можно даже ограничиться получением экспертных оценок вероятностей появления определенного уровня утрат в 4 соответствующих точках. Другими словами, нужно установить экспертным образом характеристики более вероятных допустимых, критичных и чертовских утрат, имея в виду как их уровни, так и вероятности.

2.3 Пути минимизации рисков предприятия на рынке.

После выявления рисков, с которыми может столкнуться ООО «Еврокерамика» в процессе воплощения предпринимательской деятельности, после определения причин, оказывающих воздействие на уровень риска, и после проведения оценок рисков, также выявления связанных с ними возможных утрат, перед предприятием стоит задача разработки программы минимизации выявленных рисков, т.е. управляющий должен принять решение о выборе более применимых устройств нейтрализации предпринимательских рисков.

ООО «Еврокерамика» в процессе воплощения производственно-хозяйственной деятельности может отрешиться от совершения денежных операций либо от вида деятельности, связанных с высочайшим уровнем риска, т.е. уклониться от риска. Данное направление нейтрализации рисков является более обычным и конструктивным. Оно позволяет стопроцентно избежать возможных утрат, связанных с предпринимательскими рисками, но с другой стороны, не позволяет, и получить прибыли, связанные с рискованной деятельностью. Не считая этого, в отдельных случаях уклонение от риска просто нереально, а избежание 1-го вида риска может привести к появлению другого. Потому, обычно, данный метод применим только в отношении очень суровых и больших рисков.

Решение об отказе от определенных предпринимательских рисков может быть принято как на подготовительной стадии принятия решения, так и позже, методом отказа от предстоящего воплощения деятельности, в этом случае, если риск оказался выше предполагаемого. Но большая часть решений об избежании риска принимается на подготовительной стадии принятия решения, потому что отказ от продолжения деятельности нередко тянет значимые денежные и другие утраты для компании, а время от времени затруднителен в связи с контрактными обязанностями ООО«Еврокерамика».

Применение такового способа нейтрализации денежных рисков, как уклонение от риска, отлично при выполнении определенных критерий:

1) отказ от 1-го вида предпринимательского риска тянет за собой появление других видов рисков более высочайшего либо конкретного уровня;

2) уровень риска намного выше уровня вероятной доходности предпринимательской сделки либо деятельности в целом;

3) денежные утраты по данному виду риска компания не имеет способности компенсировать за счёт собственных денег, потому что эти утраты очень высоки.

Естественно, что не от всех видов предпринимательских рисков ООО «Еврокерамика» может уклониться, огромную часть из их она «принимает на себя», т.е. сознательно идет на риск и занимается делом до того времени, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Некие риски принимаются, потому что несут внутри себя потенциал вероятной прибыли, другие принимаются в силу собственной неизбежности.

При принятии риска на себя основной задачей является изыскание источников нужных ресурсов для покрытия вероятных утрат. В этом случае утраты покрываются из всех ресурсов, оставшихся после пришествия предпринимательского риска и как следствие - пришествие утрат. Если оставшихся ресурсов у компании недостаточно, то это может привести к сокращению объемов бизнеса.

Ресурсы, имеющиеся в распоряжении ООО«Еврокерамика» для покрытия утраты, можно поделить на две группы:

1) ресурсы снутри самого бизнеса;

2) кредитные ресурсы.

При появлении утрат очень изредка бывают повреждены все виды собственности сразу, потому к внутренним ресурсам относятся:

· наличность в кассе, которая не мучается при физическом повреждении построек и сооружений, принадлежащих предприятию;

· остаточная цена покоробленной собственности;

· доход от частичного продолжения как денежной, так и производственной деятельности;

· дополнительные средства, вносимые обладателями бизнеса с целью его поддержания и пр.

· нераспределенный остаток прибыли, приобретенной в отчетном периоде, до его рассредотачивания может рассматриваться как резерв денежных ресурсов, направляемых в нужном случае на ликвидацию негативных последствий отдельных денежных рисков;

В этом случае, если ООО «Еврокерамика» не в состоянии покрыть все утраты, возникающие в итоге воздействия предпринимательских рисков, из внутренних ресурсов, часть из их можно покрыть с внедрением кредитных ресурсов.

Но в этом случае доступность кредитных ресурсов имеет значительные ограничения. И основным из их является перспектива будущей прибыльности компании. Доступность кредитных ресурсов почти во всем находится в зависимости от остаточной цены бизнеса после появления утрат. В денежных кругах прогуливается такая шуточка: «Для того чтоб получить кредит, нужно обосновать, что ты в нем нуждаешься». Потому фирме еще до появления утрат нужно иметь план их преодоления, чтоб уверить кредитные организации в перспективах деятельности компании. Другим ограничением в вербовании кредитных ресурсов после появления рисков может быть их стоимость. Внедрение кредитных ресурсов может ослабить финансовое положение предпринимательской компании.

Передача рисков поставщикам сырья и материалов. Предметом передачи в этом случае являются, сначала, риски, связанные с порчей либо потерей имущества в процессе их транспортировки и воплощения погрузочно-разгрузочных работ. Но утраты, связанные с падением рыночной цены продукции, несет предпринимательская компания, даже если схожее падение вызвано задержкой в доставке груза.

Заключение.

Данная работа была посвящена вопросу организации системы управления рисками на предприятии ООО «Еврокерамика».

В процессе выполнения курсовой работы были узучены теоретические и практические аспекты рисков компаний в целом и на примере определенной компании ООО«Еврокерамика». Были решены ряд задач: рассмотрены денежные риски предприятия и предложены меры по их минимизации. Для понижения риска либо вероятности его проявления рекомендуется использовать последующие меры: рассредотачивание риска меж участниками (соисполнителями) проекта, резервирование средств на неожиданные расходы; страхование. В целях понижения денежных рисков, оптимизация структуры продаваемого продукта, включает последующие элементы: анализ покупательского спроса на отдельные коллекции; учёт ограничений, связанных с потребностью рынка у раздельно взятого поставщика; выбор с учётом рыночного спроса оптимального сочетания цен и объемов реализации; прогноз потока денег. Потому что главным средством ценовые политики служат дифференцированные цены и разные скидки, то более внимательный учёт всех колебаний спроса будет содействовать совершенствованию ценообразования ООО «Еврокерамика», а означает и повышению спроса. Рекламные программы должны включать продуктовые, ценовые, сбытовые и коммуникационные стратегии.

В целом, на данном шаге развития предприятия считаю целесообразным применить стратегию обороны и укрепления.

Для действенного управления финансовыми рисками и рисками вообщем нужно опираться на научные разработки, искусно сочетать известные способы и использовать их в каждодневной работе. Главное, чтоб система управления финансовыми рисками была обычный, прозрачной, удобной и соответствовала стратегическим целям предприятия.

Список использованной литературы:

1. Анализ и оценка экономического состояния предприятия. Методические указания по курсовому проектированию для студентов, обучающихся по специальности «Экономика и управление на предприятии»/ Составитель О.А.Кузнецова – Самара: МИР, 2015. – 28с.

2. Артеменко В.Г., Беллендир М.В. Финансовый анализ. - М.: ДИС, 2009.

3. Барнгольц СБ. Экономический анализ хозяйственной деятельности на со временном этапе развития. - М.: Финансы и статистика, 2016.

4. Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2015.

5. Бланк И.А. Финансовый менеджмент: Учебный курс. - Киев: Ника-Центр Эльга, 2009.

6. Ван Хорн Дж. Основы управления финансами: Пер. с англ./Под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2014.

7. Волков И.М., Грачева М.В. Проектный анализ. - М.: Банки и биржи, ИО «ЮНИТИ», 2015.

8. Грунин О., Грунин С. Экономическая безопасность организации-СПб.: Питер,2009. - 160.: ил.

9. Добрынин А.И., Журавлева Г.П. Общая экономическая теория: Учеб. пособие. - СПб.: Питер, 2014.

10. Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской отчётности», М.: Дело и сервис, 2009.

14. Дробозина Л.А. Финансы: Учебник для вузов. - М.: ЮНИТИ-ДАНА, 2015.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб.пособие для вузов / Под ред.проф. Н.П. Любушина – М.: ЮНИТИ, 2015. 16. Основы экономической безриски. (Государство, регион, предприятие, личность)./Под ред. Е.А.Олейникова. - М.: ЗАО «Бизнес-школа», 2007.-288 с.

14. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. – М.: Аудит, ЮНИТИ, 2014. – 54 с.

15. Справочник директора предприятия/ Под ред. Проф.М.Г.Лапусты. 6-е изд.,испр.,измен. И доп.-М.:ИНФРА - М, 2014.-832с.

16. Туровец О.Г., Родионов В.Б., Бухалков М.И. «Организация производства и управление предприятием», ИД «ИНФРА-М», 2007

17. Черкасов В.В. Деловой риск в предпринимательской деятельности. К. -2007.

18. Шеремет А.Д. Теория экономического анализа: Учебник.- М.: Инфра-М, 2016.

19. Ярочкин В.И. Система безриски фирмы. - М.:Изд-во «Ось-09»,2007-192с.20. Ярочкин В.И. Информационная безопасность/Учебное пособие для студентов непрофильных вузов. - М.: Международные отношения, 2000.-400 с.21. Экономическая безопасность хозяйственных систем: Учебник./А.В.Колосов, В.И.Кушлин, А.Н.Фоломьев, Э.А.Грязнов и др.; Под ред. проф.А.В.Колосова - М.: Изд-во РАГС.-446с.

22. Экономика предприятия. / Под ред. О.И. Волкова. – М.:Инфра-М, 2010. – 520 с.

23. Экономика фирмы / Под ред. А.Томпсона, пер. с англ. – М.: ЗАО “Изд-во БИНОМ”, 2010. – 554 с.

24. Интернет-ресурс. Справочник для экономистов. Способы оценки степени риска. http://www.catback.ru/articles/theory/risk/ocenka.htm

25. Интернет-ресурс. Менеджмент риска. http://expert.gost.ru/MAP.php?ID=RA/HTML/RA_ML_02.html#L2

Приложения.

Приложение 1. Анализ финансово-хозяйственной деятельности "Еврокерамика"

В таблице 1 приведен вертикальный анализ баланса ООО "Еврокерамика".

Таблица 1 Анализ баланса ООО "Еврокерамика"

|

Показатели |

На 01.01.14 |

На 1.01.15 |

На 01.01.16 |

Изменения |

||||

|

Т.р |

% |

Т.р. |

% |

Т.р. |

% |

Т.р. |

% |

|

|

АКТИВ 1.Внеоборотные активы |

||||||||

|

Основные средства |

10240 |

58,38 |

10272 |

49,19 |

10179 |

31,18 |

-61 |

-27,2 |

|

Нематериальные активы |

___ |

___ |

___ |

___ |

1 |

0,003 |

1 |

0,003 |

|

Незавершенное производство |

16 |

0,09 |

16 |

0,08 |

160 |

0,4 |

144 |

0,31 |

|

Прочие внеоборотные активы |

___ |

___ |

___ |

___ |

____ |

___ |

___ |

___ |

|

Итого: |

10256 |

58,47 |

10288 |

49,27 |

10310 |

31,58 |

54 |

-26,89 |

|

2. Оборотные активы Запасы |

3386 |

19,3 |

4267 |

20,43 |

2569 |

7,87 |

-817 |

-14,43 |

|

НДС по приобретен. Ценностям |

378 |

2,16 |

246 |

1,18 |

531 |

2,63 |

153 |

-0,53 |

|

Расчеты с дебиторами |

3414 |

19,45 |

4681 |

22,42 |

19236 |

58,92 |

15825 |

39,47 |

|

Денежные средства |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Краткосрочные финансовые вложения |

109 |

0,62 |

1699 |

6,7 |

___ |

___ |

-109 |

-0,62 |

|

Прочие оборотные активы |

___ |

___ |

___ |

____ |

____ |

____ |

___ |

___ |

|

Итого: |

7284 |

41,53 |

10593 |

50,73 |

22336 |

68,42 |

15052 |

26,89 |

|

Баланс |

17540 |

100 |

20881 |

100 |

32646 |

100 |

15106 |

___ |

|

ПАССИВ 1. Собственный капитал |

||||||||

|

Фонды собственных средств |

14195 |

63,83 |

10957 |

52,47 |

10957 |

33,56 |

-238 |

-30,27 |

|

Прибыль |

___ |

___ |

2866 |

16,73 |

5517 |

16,9 |

5517 |

16,9 |

|

Убыток |

___ |

___ |

(151) |

-0,72 |

___ |

___ |

___ |

___ |

|

Итого: |

14195 |

63,83 |

16672 |

65,48 |

16474 |

50,46 |

5279 |

-16,37 |

|

2. Привлеченные средства |

||||||||

|

Долгосрочные ссуды и займы |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Краткосрочные ссуды и займы |

350 |

2 |

75 |

0,36 |

75 |

0,23 |

-275 |

-1,77 |

|

Расчёт с кредиторами |

5995 |

34,17 |

7164 |

34,16 |

16097 |

49,31 |

10102 |

15,14 |

|

Прочие пассивы |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

___ |

|

Итого: |

6345 |

36,17 |

7209 |

34,52 |

16172 |

49,54 |

9827 |

16,37 |

|

Баланс |

17540 |

100 |

20881 |

100 |

32646 |

100 |

15106 |

___ |

Анализируя таблицу 1 можно сделать следующие выводы. В структуре баланса произошли изменения. Имущество предприятия возросло на 15106 тыс. руб., это обусловлено тем, что сумма незавершенного производства увеличились на 144 тыс.руб. Возросли расчеты с дебиторами на 15825 тыс. руб., это может быть связано с тем, что продукцию отгрузили, но срок оплаты не наступил.

В пассиве баланса увеличилась кредиторская задолженность на 8963 тыс. руб.

Наряду с вертикальным балансом проведем горизонтальный анализ баланса. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В таблице 2 приведен горизонтальный анализ баланса ООО "Еврокерамика" по укрупненной номенклатуре статей.

Таблица 2 Горизонтальный анализ баланса ООО "Еврокерамика"

|

Показатель |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

|||

|

тыс.р |

% |

тыс.р |

% |

тыс.р. |

% |

|

|

АКТИВ 1. Внеоборотные активы Основные средства |

10240 |

100 |

10272 |

100,31 |

10179 |

99,09 |

|

Незавершенное производство |

16 |

100 |

16 |

100 |

160 |

815,5 |

|

Прочие внеоборотные активы |

___ |

___ |

___ |

___ |

1 |

100 |

|

Итого : |

10256 |

100 |

10288 |

100,31 |

10310 |

100,21 |

|

2. Оборотные активы Запасы и затраты |

3764 |

100 |

4516 |

149,9 |

3100 |

68,69 |

|

Расчеты с дебиторами |

3414 |

100 |

4681 |

167,23 |

19236 |

410,94 |

|

Денежные средства |

___ |

___ |

___ |

___ |

____ |

___ |

|

Краткосрочные финансовые вложения |

109 |

100 |

1699 |

1583,5 |

____ |

-100 |

|

Прочие активы |

___ |

___ |

___ |

___ |

____ |

___ |

|

Итого : |

7284 |

100 |

10593 |

145,43 |

22336 |

210,86 |

|

Баланс |

17540 |

100 |

20881 |

149,05 |

32646 |

156,34 |

|

ПАССИВ 3. Капитал и резервы |

14195 |

100 |

16672 |

152,16 |

16474 |

150,49 |

|

Итого : |

14195 |

100 |

16672 |

152,16 |

16474 |

150,49 |

|

4. Долгосрочные пассивы |

___ |

___ |

___ |

___ |

___ |

|

|

Итого : |

____ |

|||||

|

5. Краткосрочные пассивы Займы и кредиты Кредиторская задолженность |

350 5995 |

100 100 |

75 7164 |

21,42 149,0 |

75 16097 |

100 225,64 |

|

Прочие краткосрочные пассивы |

___ |

___ |

___ |

___ |

___ |

___ |

|

Итого : |

6345 |

100 |

7209 |

44,58 |

16172 |