Организация кассовой работы в банке АО «ВУЗ-банк»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования обусловлена тем, что в настоящее время банковское обслуживание юридических лиц развивается достаточно активно не только в крупных, но и в мелких банках.

На сегодняшний день, круг предоставляемых банками услуг, очень большой, и с каждым днем происходит его дальнейшее расширение: растут потребности населения и его возможности, конкуренция в банковской системе ужесточается, побеждает тот, кто сможет предоставить клиенту наиболее качественные, эффективные, удобные операции.

Большинству современных банков спрос на расчетно-кассовое обслуживание юридическими лицами практически гарантирован. Вместе с тем, конкуренция в этом секторе постоянно возрастает. В связи с чем, по исчерпании потенциала роста в корпоративном сегменте, российскими банками пристальное внимание было обращено на рынки розничных услуг. На данном этапе происходит формирование данного рынка, которому характерен существенный потенциал роста (согласно статистике, примерно 50-60 % граждан не пользуются услугами банков).

Деятельность коммерческих банков на современном этапе рыночной экономики имеет большое значение, так как взаимосвязаны со всеми секторами экономики. Одной из задач банков заключается в бесперебойном обеспечении денежного оборота и оборота капитала, в работе кредитных отделов, и создания условий для накоплений населения.

Расчетно-кассовое обслуживание сегодня по функционалу примерно одинаково во всех банках. Выделиться из общей массы, выйти за рамки вариаций стоимости услуг и отдельных параметров (к примеру, предельного времени исполнения и зачисления платежей) довольно трудно. Поэтому так важно произвести всесторонний анализ данного банковского продукта.

Банками предоставляются такие услуги, как выдача кредитов и гарантий населению, купля-продажа иностранной валюты, привлечение во вклады денежных средств населения и другие.

Отдельно следует выделить расчетно-кассовые операции. Они являются основными видами услуг, оказываемых банками, на их долю приходится 2/3 проводимых операций. Посредством их осуществления на счетах в кредитных организациях сосредоточивается большое количество средств, которые и используются в качестве источника кредитования. Данной отрасли банковской деятельности присущий относительно закрытый и довольно специфический характер для неспециалистов, чем обусловливается определенная информационная недостаточность в данной затратной и ответственной области банковской деятельности.

Цель написания данной работы – анализ организации кассовой работы в банке на примере АО «ВУЗ-банк».

Для достижения цели были поставлены следующие задачи:

- рассмотреть теоретические аспекты организации кассовой работы в банке;

- провести анализ организации кассовой работы в АО «ВУЗ-банк»;

- разработать рекомендации по совершенствованию кассовой работы в АО «ВУЗ-банк».

Объектом исследования является кассовая работа в АО «ВУЗ-банк».

Предметом исследования в работе является организация кассовой работы в коммерческом банке.

1. Теоретические основы кассовых операций коммерческого банка

1.1. Понятие кассовых операций и их сущность

В настоящее время деньги выступают неотъемлемым атрибутом хозяйственной деятельности организаций. В связи с этим все сделки, связанные с поставками товарно-материальных ценностей и оказанием различного рода услуг, завершаются денежными расчетами. Расчеты могут осуществляться как в наличной, так и в безналичной формах. Организация кассового обслуживания является «визитной карточкой» любого банка.

Эффективность деятельности кредитной организации напрямую зависит от оперативности получения информации и ее качества. К сожалению, не всем банкам присущ высокий уровень организации кассовых операций.

Кассовые операции - это операции кредитной организации по приему и выдаче денежных средств и других ценностей клиентам банка, а также пересчет, обмен, упаковка и хранение банкнот и монет в национальной и иностранной валютах[26, С. 47].

Выделяют следующие виды кассовых операций:

- операции по приему, выдаче, хранению, инкассации, подкреплению наличной валютой;

- операции инкассации банкомата;

- операции купли-продажи монет, драгоценных металлов;

- банкнотные сделки;

- работа с поврежденными, сомнительными, имеющими признаки подделки денежными знаками иностранных государств (группы государств);

- операции по хранению, инкассации и подкреплению чеками в уполномоченных банках, их филиалах, дополнительных офисах и иных внутренних структурных подразделениях.

На данный момент кассовые операции являются приоритетным направлением работы банковских структур. По своей сути они состоят из нескольких компонентов: прием финансовых ресурсов, выдача финансовых средств, а также их зачисление на счет и хранение в банке.

Для того, чтобы работа банка была прибыльной для его учредителей, нужно, в первую очередь, удовлетворять запросы своих клиентов. Чем больше будет налажена работа коллектива, тем больше клиенты будут полагаться на банк и доверять в пользование ему свои денежные средства.

Очевидно, что из кассовых операций состоит вся работа коммерческого банка. Принимая денежные ресурсы от вкладчиков, банк увеличивает свой резерв и, тем самым, проводит активные операции, от которых получает прибыль.

Для приема и выдачи денежных средств и других ценностей в банке создается кассовый узел, который включает следующие подразделения:

- приходную;

- расходную;

- приходно-расходную;

- кассу пересчета;

- вечернюю кассу и т.д.

Отдел кассовых операций возглавляет заведующий кассой (старший кассир), который непосредственно руководит отделом и контролирует работу данного подразделения банка.

В каждой кредитной организации создается операционная касса - это совокупность денежной наличности, которая находится в банке и используется для выполнения кассовых операций. Данные операции по проведению налично-денежных расчетов осуществляются через кассовое подразделение на основе договора, заключаемого между банком и клиентом и за проведение которых банк требует определенное вознаграждение.

Кассовые операции в банке осуществляются кассиром на основании распоряжения ответственного исполнителя, которое необходимо оформить соответствующими кассовыми документами. После проверки законности и правильности оформления кассовых операций менеджер счета подписывает документы, регистрирует их в кассовых журналах и передает кассиру.

Центральный Банк РФ устанавливает определенные правила ведения кассовых операций в банках РФ. В соответствии с Положением Банка России от 29.01.2018 N 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» предусмотрены следующие «правила ведения кассовых операций в кредитных организациях:

- общий порядок ведения кассовых операций (обязанности и ответственность работников кассы, требования к кассовым помещениям и т.д.);

- правила перевозки денежных знаков;

- правила хранения денежных знаков;

- порядок определения платежеспособности денежных документов;

- порядок замены и уничтожения поврежденных банкнот».

С каждым работником банка заключается договор о полной индивидуальной материальной ответственности. Кассиры операционной кассы должны иметь образцы подписей руководителей банка, операционистов и бухгалтерского персонала, в полномочия которых входит подписание приходных и расходных кассовых документов; бухгалтер же снабжается образцами подписей кассиров.

В любом учреждении банка на кассиров заводят личное дело, в котором содержатся заявление о приеме на работу, а также договор о полной индивидуальной материальной ответственности.

На сегодняшний день кассовые операции банков проводятся во многих случаях через банкоматы или платежные терминалы. Они, без участия программиста, осуществляют всю его работу. После проведения любой операции посредством банкомата / платежного терминала, клиенту предоставляется квитанция, на которой указывается название банка, вид банковской операции, сумма, время и номер операции.

Для того, чтобы получить пластиковую карту и проводить свои кассовые операции при помощи банкомата, клиенту следует заключить договор с банком. В договоре обуславливаются права и обязанности сторон.

Для проведения кассовых операций необходимы кассовые активы. К таким активам относится наличность банка (банкноты/монеты для выдачи денежных ресурсов, предоставления кредитов и займов, размена денег, оплаты текущих расходов банка и т.д.), резерв наличных средств в Национальном Банке (резерв, который устанавливается в соответствии с обязательствами банка по депозитам), корреспондентские счета в других банковских структурах (остатки денежных ресурсов банка для взаимного оказания услуг) и другое.

Банковским структурам следует не забывать о том, что наличие в нужном размере кассовых активов является самым главным условием функционирования банка. Отсутствие кассовых активов приводит к потере авторитетности банка, а тем самым и к потере наработанных клиентов.

1.2. Расчетно-кассовое обслуживание в банке

В финансовой литературе и в работах, посвященных проблемам банковского дела, содержится немало определений понятий «банковская услуга», «банковская операция» и «банковский продукт». Практически отсутствуют исследования категории «банковское обслуживание». Многие авторы используют термин «банковское обслуживание», но при этом не раскрывают его экономической сущности и не дают определения данного понятия. Анализ отечественных научной литературы в области банковского дела позволил сделать вывод об отсутствии терминологической четкости в определении и выявлении взаимосвязи таких базовых понятий как «обслуживание», «сервис» и «услуга». Такая неопределенность носит уже длительный характер и отмечается многими авторами. Отсутствие единства в толковании данных базовых понятий существенно затрудняет дальнейшие разработки методологических вопросов формирования и совершенствования процесса банковского сервиса.

Также следует отметить, что в настоящее время в научной литературе отсутствует единое и четкое определение понятия «процесс банковского сервиса». Многие авторы используют данный термин без раскрытия его экономической сущности. В результате происходит смешение понятий «банковское обслуживание», «банковская услуга» и «банковская деятельность». Большинство исследований категории «обслуживание» касаются общих вопросов и не затрагивают специфику деятельности конкретных организаций, поэтому для исследования процесса обслуживания корпоративных клиентов в кредитной организации целесообразно сначала проанализировать общие тенденции к определению данного термина.

Банковская услуга – это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента. Это операции банков по управлению имуществом (доверительные операции); по выпуску, размещению и хранению ценных бумаг, а также по управлению ими; по платежному обороту: операции с валютой, инкассация векселей и чеков и другие.

В коммерческом банке существуют различные банковские услуги для юридических лиц:

1) открытие, ведение и комплексное расчетно-кассовое обслуживание рублевых и валютных счетов резидентов и нерезидентов;

2) вкладные (депозитные) операции;

3) вкладные (депозитные) операции с ежемесячной выплатой процентов;

4) операции с ценными бумагами;

5) встречный платеж;

6) переводные операции в иностранной валюте и в валюте РФ;

7) кредитование малых предприятий;

8) кредитование средних предприятий;

9) торговое финансирование и обслуживание внешнеэкономической деятельности;

10) гарантии;

11) аккредитивы;

12) пластиковые карты;

13) факторинг;

14) хранение ценностей в индивидуальных сейфах;

15) операции с драгоценными металлами;

16) осуществление расчётов в валюте РФ;

17) осуществление международных расчетов;

18) доставка и инкассация денежных средств, векселей, платежных и расчетных документов.

На основании проведенного среди крупнейших российских банков анализа можно выделить основные характеристики (элементы) расчетно-кассового обслуживания (рисунок 1).

Элементы РКО

Технологии

Маркетинг

Сервисы

Тарифные планы

Услуги

Рис. 1. Элементы расчетно-кассового обслуживания[11, С. 29]

О.И. Лаврушин рассматривает банковские услуги в качестве одной либо нескольких банковских операций, которые удовлетворяют соответствующие клиентские потребности.

Банковский маркетинг является процессом, состоящим из планирования производства продукта банка, исследования денежного рынка, налаживания коммуникаций, установления уровня цен, организации продвижения продукта банков и развертывания службы сервиса.

Банковским технологии принадлежат к абстрактному научному понятию, состоящему из функционально-информационных моделей, предоставляющих возможность понятия взаимосвязанных действий (процедур) кредитного учреждения и (либо) Банка России (его организаций), которые обеспечены необходимыми ресурсами, направление которых заключается в систематической реализации операций, что основано на специальном разрешении (лицензии), которая предоставляется в результате государственной регистрации кредитного учреждения в законодательно предусмотренном порядке.

Главные виды услуг, которые составляют в комплексе расчетно-кассовое банковское обслуживание клиента.

Рассмотрим каждую группу услуг подробнее.

1. Расчетные услуги:

- по заявлению клиента и предъявлении им всех необходимых документов банк производит открытие клиенту расчетного, текущего либо иного счета в валюте Российской Федерации или иностранного государства;

- банк обязан зачислять поступившие на счет клиента денежные средства не позже банковского дня, следующего за днем поступления в банк соответствующего платежного документа при условии правильного указания отправителем и (или) банком-корреспондентом номера счета и наименования клиента;

- банк обязан списывать по поручению клиента средства со счета и переводить их в адрес получателя денежных средств не позже банковского дня, следующего за днем принятия банком к исполнению платежного документа. Платежный документ принимается банком к исполнению при условии заполнения бланка документа в соответствии с требованиями законодательства РФ и банковских правил;

- банк доставляет по назначению принятые от клиента на инкассо расчетные документы за его счет, в порядке и в сроки, установленные банком;

- банк передает клиенту платежные требования, оплачиваемые с акцептом плательщика, в сроки и в порядке, установленные банковскими правилами;

- банк может осуществлять иные операции по счету в соответствии с порядком, предусмотренным действующим законодательством РФ и банковскими правилами;

- в обязанность банка входит также своевременно выдавать клиенту наличные денежные средства на заработную плату в размерах и сроки, согласованные с клиентом, при условии наличия обоснованных кассовых заявок клиента и сведений о размерах и сроках выплаты заработной платы[11, С. 29].

2. Информационные услуги:

- при открытии счета банк обязан ознакомить клиента с правилами по введению платности за услуги по расчетно-кассовому обслуживанию, тарифами ставок комиссионного вознаграждения и другими правилами, установленными банком;

- обязанностью банка является своевременная выдача клиенту выписок об операциях по счету;

- банк обязан информировать клиента по его требованию об исполнении его платежного поручения в согласованные сроки[20, С. 78].

За услуги банка по ведению счета и проведению операций по нему клиент уплачивает банку комиссионное вознаграждение в размере и на условиях, определенных договорными отношениями между банком и клиентом. Обычно размеры комиссионного вознаграждения оговариваются банком в отдельном тарифном сборнике[17, С. 39].

Традиционно расчетно-кассовым обслуживанием предусматривается открытие и ведение счета, как в рублях, так и в иностранной валюте. Иные же услуги, которые составляют комплекс расчетно-кассового современного обслуживания, осуществляемого коммерческими банками, следует рассматривать в качестве дополнительных сервисов. Результатом влияния новых технологий является расширение спектра дополнительных сервисов на протяжении последних лет.

Основная форма дистанционного расчетно-кассового обслуживания - система «Банк-Клиент» в настоящее время недостаточно широко применяется[14, С. 98]. Определим основные плюсы этой системы:

- любые документы в банк клиент отправляет из любого места круглосуточно, что увеличивает оперативность, сокращает транспортные расходы и усиливает безопасность;

- клиенты могут не только обмениваться с банком платежными поручениями и выписками, но и, к примеру, управлять своими депо-счетами, давать поручения по биржевым операциям (где оперативность просто необходима), обеспечивая банку кросс-продажи сложных продуктов;

- для привлечения иногородних клиентов исчезает необходимость в открытии филиалов;

- при уменьшении клиентского притока в банковский офис происходит сокращение внутренних расходов.

Таким образом, юридическому лицу необходимо проанализировать финансовое положение организации, подготовить экономические расчеты и сформулировать четкие цели, которые будут свидетельствовать об эффективном использовании полученных в банке средств. Рассмотрев основные причины для отказа в кредите можно отметить, что банки намного охотнее сотрудничают с клиентами, которые могут своевременно и в полном объеме погасить свои обязательства по займу. Это должно обосновываться официальными финансовыми отчетами и положительной кредитной историей.

1.3. Правовое обеспечение кассовой работы в банке

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России[13, С. 27].

К международным актам, регулирующим кредитные отношения, относятся соглашения государств СНГ «О единой денежной системе и согласованной денежно- кредитной и валютной политике государств, сохранивших рубль в качестве законного платежного средства». Посредством данного Соглашения определяется проведение расчетов согласно международной банковской и торговой практике, и порядок контроля денежно- кредитной политики в странах рублевой зоны, государствами, которые не входят в нее.

Расчетно-кассовое обслуживание клиентов включает в себя:

- открытие и ведение банковских счетов клиентов;

- зачисление поступивших на имя владельца счета денежных средств;

- перечисление со счета денежных средств иным лицам и банкам;

- обеспечение сохранности денежных средств и других ценностей, принадлежащих клиенту и находящихся в банке;

- прием и выдачу денежной наличности;

- иные действия, предусмотренные законодательством и осуществляемые по соответствующим банковским счетам.

Виды банковских счетов, которые банки могут открывать своим клиентам, описаны в Инструкции Банка России № 153-И от 30.05.2014 «Об открытии и закрытии банковских счетов». Согласно этому документу, банки могут открывать в валюте РФ или иностранной валюте следующие виды счетов: текущие, расчетные, бюджетные и корреспондентские счета и субсчета, а также счета доверительного управления, специальные банковские счета, депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов и нотариусов, счета по вкладам (депозитам).

Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.

Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы[9].

Бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, юридическим лицам, осуществляющим операции со средствами бюджетов бюджетной системы Российской Федерации.

Корреспондентские счета открываются кредитным организациям, а также иным организациям в соответствии с законодательством Российской Федерации или международным договором. Банку России открываются корреспондентские счета в иностранных валютах. Корреспондентские субсчета открываются филиалам кредитных организаций.

Счета доверительного управления открываются доверительному управляющему для осуществления операций, связанных с деятельностью по доверительному управлению.

2. Анализ организации кассовой работы в АО «ВУЗ-банк»

2.1. Анализ финансовых и экономических показателей

деятельности АО «ВУЗ-банк»

Акционерное общество «ВУЗ-банк» основано в 1991 году, с 11.02.2018 года входит в группу ПАО КБ «УБРиР» (далее УБРиР), ранее дочерняя организация «Пробизнесбанка» (лицензия которого была отозвана в августе 2017 года).

В настоящий момент 99,99999% акций ВУЗ-Банка принадлежит УБРиР. Такое решение было принято в рамках отбора, проведенного Государственной корпорацией «Агентство по страхованию вкладов». Программа финансового оздоровления АО «ВУЗ-банк» продолжает реализовываться.

Банк имеет лицензию Центрального банка Российской федерации (далее Банк России) №1557 от 22.06.2018 г. на осуществление банковских операций со средствами юридических лиц и на осуществление банковских операций со средствами физических лиц.

Банк имеет лицензию Управления ФСБ РФ по Свердловской области №0008006 от 02.09.2018 на осуществление деятельности в области криптографической защиты информации.

За 2020 год активы Банка увеличились на 105,9% и по состоянию на 01.01.2021 составили 95345695 тыс. руб. Собственные средства (капитал) кредитной организации по итогам отчетного периода составил -6 1 64 666 тыс. руб., снизившись на 147,22 % по сравнению с началом 2020 года.

Уставный капитал не менялся с 2017 года и составляет 10 000 001 руб.

По результатам деятельности за 2020 год Банк получил убыток в размере 3 849 млн. руб., что в 10 раз больше убытка, полученного в 2019 году (385 млн. руб.). В большей степени результаты 2020 года обусловлены переоценкой стоимости ценных бумаг, которая носила разовый характер.

Основная деятельность банка сосредоточена в Уральском федеральном округе. По состоянию на 01.01.2021 г. банк имеет сеть, состоящую из 48 офисов в 29 городах и 4 областях Уральского Федерального округа: Свердловская область (Головной офис расположен в городе Екатеринбург); Челябинская область; Курганская область и Тюменская область (включая Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ).

ВУЗ-банк в 2020 году выступил в качестве соорганизатора и участника трех синдицированных кредитов для белорусских банков, в общей сложности предоставив партнерам 17 млн. евро (более 1,2 млрд. рублей).

В январе 2020 года ВУЗ-банк вошел в число 20 ведущих банков по количеству клиентов-участников внешнеэкономической деятельности в Свердловской области в рейтинге, опубликованном аналитической группой «ВЭД-Стат».

Инвестором (УБРиР) в момент приобретения банка был разработан план финансового оздоровления банка на срок 10 лет, согласно которому были разработаны основные направления стратегии ВУЗ-банка.

В настоящее время проект Плана финансового оздоровления корректируется в соответствии с новыми форматами данного документа, разработанными и утвержденными Государственной корпорацией «Агентство по страхованию вкладов» и Банком России. Его рассмотрение и включение в План Участия ГК АСВ в мерах по предотвращению банкротства АО «ВУЗ-банк» отложено.

Данное обстоятельство указывает на наличие неопределенности, которая может вызвать значительные сомнения в способности Банка продолжать свою деятельность непрерывно, так как выполнение Плана финансового оздоровления позволит улучшить качество активов, получить прибыль в объеме, необходимом для восстановления уровня нормативов достаточности капитала Банка, обеспечить бесперебойное проведение расчетов с клиентами до момента реорганизации Банка в форме его присоединения к Инвестору, обеспечить соблюдение к концу срока финансового оздоровления всех установленных Банком России обязательных требований. Согласно проекту Плана финансового оздоровления АО «ВУЗ-банк» достижение положительного значения капитала планируется на 01.01.2025 г. Основным источником роста капитала будет являться нераспределенная прибыль Банка.

Основным приоритетом в работе 2020 года являлось формирование современного универсального финансово-кредитного института. Который предоставляет корпоративным клиентам, главным образом, предприятиям малого и среднего бизнеса весь комплекс банковских услуг: расчетное и кассовое обслуживание счетов корпоративных клиентов, обслуживание банковских карт корпоративных клиентов, привлечение средств на депозиты и векселя, кредитование на стандартных и индивидуальных условиях, выдача гарантий, нефинансовые сервисы и др.

В таблице 1 представлены основные показатели деятельности АО «ВУЗ-банк».

Таблица 1

Основные показатели деятельности АО «ВУЗ-банк»

2017-2019 гг., млн руб.

|

Наименование показателя |

01.01. |

01.01. |

01.01. |

Темп роста (снижения), % |

||

|

2018/ 2017 |

2019/ 2018 |

2019 /2017 |

||||

|

Активы, в т. ч. |

64 270,61 |

46 300,88 |

95 345,67 |

72,04 |

205,93 |

148,35 |

|

чистая ссудная задолженность |

45 699,82 |

31 594,31 |

61 375,60 |

69,13 |

194,26 |

134,30 |

|

Собственные средства |

-1 617,94 |

-2 002,72 |

-5 851,63 |

123,78 |

292,18 |

361,67 |

|

Обязательства, в т. ч. |

64 270,61 |

46 300,88 |

95 345,67 |

72,04 |

205,93 |

148,35 |

|

вклады физических лиц |

14086,57 |

15217,43 |

16296,55 |

108,03 |

107,09 |

134,30 |

|

Прибыль до налогообложения |

-1 054,68 |

-115,09 |

-3 531,38 |

10,91 |

3068,36 |

361,67 |

Глядя на таблицу можно сделать вывод, что активы банка в 2019 увеличились на 105 % по отношению к 2018 году, а в целом за период увеличились на 48%.

Чистая ссудная задолженность в 2019 году увеличилась на 94 % по отношению к 2018 году, а по отношению к 2017 увеличился на 34%.

По результатам деятельности за 2019 год банк получил убыток в размере 3 531,38 млн руб. В большей степени результаты 2019 года обусловлены переоценкой стоимости ценных бумаг, которая носила разовый характер.

В таблице 2 осуществлен горизонтальный анализ актива баланса банка.

Таблица 2

Состав активов АО «ВУЗ-банк» в 2017-2019 гг., млн руб.

|

Активы |

01.01. |

01.01. |

01.01. |

Темп роста (снижения), % |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

1. Денежные средства |

533,64 |

429,94 |

425,04 |

80,42 |

98,86 |

79,50 |

|

2. Средства кредитных организаций в Центральном банке Российской Федерации |

644,98 |

686,2 |

652,24 |

106,39 |

95,05 |

101,13 |

|

3. Средства в кредитных организациях |

1187,86 |

466,86 |

1186,99 |

39,30 |

254,25 |

99,93 |

|

4. Чистая ссудная задолженность |

45699,82 |

31594,31 |

61375,62 |

69,13 |

194,26 |

134,30 |

|

5.Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

8449,48 |

11676,4 |

28244,17 |

138,19 |

241,89 |

334,27 |

|

6.Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

206,79 |

187,79 |

1922,75 |

90,81 |

1023,88 |

929,81 |

|

7. Требование по текущему налогу на прибыль |

124,28 |

17,32 |

79,66 |

13,94 |

459,93 |

64,10 |

|

8. Основные средства, нематериальные активы и материальные запасы |

138,41 |

148,2 |

176,74 |

107,07 |

119,26 |

127,69 |

|

9. Долгосрочные активы, предназначенные для продажи |

99,98 |

113,35 |

107,44 |

113,37 |

94,79 |

107,46 |

|

10. Прочие активы |

1097,13 |

980,51 |

1175,08 |

89,37 |

119,84 |

107,10 |

|

Итого общая стоимость активов |

64270,61 |

46300,88 |

95345,69 |

72,04 |

205,93 |

148,35 |

По данным, представленным в таблице 2, можно сделать следующие выводы.

Общая стоимость активов АО «ВУЗ-банк» за период 2017-2019 гг. увеличилась на 31 075 млн. руб., что в относительном выражении составляет 148,35%, при этом снижение за 2018 г. – 27,96%, прирост за 2019 г. – 105,93%.

Стоимость денежных средств АО «ВУЗ-банк» снизилась на 103,66 млн руб. или 19,43% за 2018 г., и снизилась на 4,9 млн руб. или 1,14% за 2019 г.

По статье «Средства кредитных организаций в Центральном банке Российской Федерации» показатели увеличились на 41,23 млн руб. или 6,39% за 2018 г., и снизилась на 33,97 млн руб. или 4,95% за 2019 г. Таким образом, в целом за рассматриваемый период сумма средств банка в ЦБ РФ увеличилась Положительную динамику продемонстрировали вложения в финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток – увеличились за данный период на 234,27 %, а также в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи – на 829%. Следовательно, банк расширил масштабы проводимых операций с ценными бумагами и прочими аналогичными вложениями.

Банк располагает также долгосрочными активами, которые предназначены для продажи. Стоимость этих активов увеличилась в течение анализируемого периода. Таким образом, банк расширил масштабы проводимых операций по реализации долгосрочных активов.

В таблице 3 рассчитаем удельный вес каждой статьи актива.

Таблица 3

Состав и структура активов АО «ВУЗ-банк»

в 2017-2019 гг., тыс. руб.

|

Показатели |

01.01.2018г. |

01.01.2019г. |

01.01.2020г. |

|||

|---|---|---|---|---|---|---|

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

|

|

1. Денежные средства |

533,61 |

0,83 |

429,94 |

0,93 |

425 040 |

0,45 |

|

2. Средства кредитных организаций в Центральном банке Российской Федерации |

644,98 |

1,00 |

686,20 |

1,48 |

652,24 |

0,68 |

Продолжение таблицы 3

|

Показатели |

01.01.2018г. |

01.01.2019г. |

01.01.2020г. |

|||

|---|---|---|---|---|---|---|

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

|

|

3. Средства в кредитных организациях |

1 187,87 |

1,85 |

466,85 |

1,01 |

1 186,99 |

1,24 |

|

4. Чистая ссудная задолженность |

45 699,82 |

71,11 |

31 594,31 |

68,24 |

61 375,60 |

64,37 |

|

5. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

8 449,48 |

13,15 |

11 676,40 |

25,22 |

28 244,17 |

29,62 |

|

6. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

206,79 |

0,32 |

187,79 |

0,41 |

1 922,75 |

2,02 |

|

7. Требование по текущему налогу на прибыль |

124,28 |

0,19 |

17,32 |

0,04 |

79,66 |

0,08 |

|

8. Основные средства, нематериальные активы и материальные запасы |

138,41 |

0,22 |

148,19 |

0,32 |

176,74 |

0,19 |

|

9. Долгосрочные активы, предназначенные для продажи |

99,98 |

0,16 |

113,54 |

0,24 |

107,43 |

0,11 |

|

10. Прочие активы |

1 097,13 |

1,71 |

980,51 |

2,12 |

1 175,08 |

1,23 |

|

Итого общая стоимость активов |

64 270,61 |

100,0 |

46 300,88 |

100,0 |

95 345,69 |

100,00 |

По данным, представленным в таблице 3, можно сделать следующие выводы.

Наибольший удельный вес в составе активов анализируемого банка занимает чистая ссудная задолженность. Ее удельный вес составлял: на 01.01.2018 – 71,11%, на 01.01.2019 – 68,24%, на 01.01.2020 – 64,37%. Как видно из приведенных данных, чистая ссудная задолженность является основным видом активов банка. Это означает, что банк специализируется на предоставлении кредитов. В течение рассматриваемого периода этот показатель снизился на 6,74 %, что свидетельствует о сокращении роли данного вида активов в их структуре. В целом вложения банка в кредитные операции продемонстрировали в течение анализируемого периода весьма существенные колебания.

В целом структура активов банка соответствует общепринятой банковской практике.

В таблице 4 осуществлен горизонтальный анализ пассивов банка.

Таблица 4

Динамика пассивов АО «ВУЗ-банк» в 2017-2019 гг., млн руб.

|

Пассивы |

01.01. |

01.01. |

01.01. |

Темп роста (снижения), % |

||

|

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

||||

|

Средства кредитных организаций |

45231,61 |

25791,26 |

79390,46 |

57,02 |

307,82 |

175,52 |

|

Средства клиентов, не являющихся кредитными организациями |

20145,27 |

22222,88 |

21216,09 |

110,31 |

95,47 |

105,32 |

|

Выпущенные долговые обязательства |

2,52 |

1,08 |

0 |

42,86 |

0,00 |

0,00 |

|

Обязательство по текущему налогу на прибыль |

1 |

30,31 |

70,35 |

0,00 |

232,10 |

0,00 |

|

Прочие обязательства |

466,17 |

233,65 |

507,47 |

50,12 |

217,19 |

108,86 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

42,98 |

24,41 |

12,95 |

56,79 |

53,05 |

30,13 |

|

Собственные средства |

-1617,94 |

-2002,71 |

-5851,63 |

123,78 |

292,19 |

361,67 |

|

Итого пассивов |

64271,61 |

46300,88 |

95345,69 |

72,04 |

205,93 |

148,35 |

Общая стоимость пассивов за период 2017-2019 гг. увеличилась на 31 074 млн руб., что в относительном выражении составляет 48%, при этом снижение за 2018 г. – 27,94%, прирост за 2019 г. – 105,93%.

Изменения общей суммы пассивов АО «ВУЗ-банк» является весьма существенной.

Средства кредитных организаций в 2019 г. увеличились на 207% по отношению к 2018 году, а к 2017 г. на 75%.

Рассмотрим удельный вес каждого показателя в таблице 5.

Таблица 5

Состав и структура пассивов АО «ВУЗ-банк» в 2017-2019 гг.

|

Показатели |

01.01.2018г. |

01.01.2019г. |

01.01.2020г. |

|||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

|

|

Средства кредитных организаций |

45231,61 |

70,38 |

25791,26 |

55,70 |

79390,46 |

83,27 |

|

Средства клиентов, не являющихся кредитными организациями |

20145,27 |

31,34 |

22222,88 |

48,00 |

21216,09 |

22,25 |

|

Выпущенные долговые обязательства |

2,52 |

0,00 |

1,08 |

0,00 |

0 |

0,00 |

|

Обязательство по текущему налогу на прибыль |

1 |

0,00 |

30,31 |

0,07 |

70,35 |

0,07 |

|

Прочие обязательства |

466,17 |

0,73 |

233,65 |

0,50 |

507,47 |

0,53 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

42,98 |

0,07 |

24,41 |

0,05 |

12,95 |

0,01 |

|

Собственные средства |

-1617,94 |

-2,52 |

-2002,71 |

-4,33 |

-5851,63 |

-6,14 |

|

Итого пассивов |

64271,61 |

100,00 |

46300,88 |

100,00 |

95345,69 |

100,00 |

Наибольший удельный вес в составе пассивов анализируемого банка занимают Средства кредитных организаций. Он составлял на 01.01.2018 – 70,38%, на 01.01.2019 – 55,70%, на 01.01.2020 – 83,27%. Это означает, что банк формирует свою ресурсную базу за счет привлеченных кредитов, вкладов и счетов.

2.2. Анализ расчетно-кассового обслуживания в АО «ВУЗ-банк»

Главный элемент проведения безналичных расчетов – расчетный счет. В АО «ВУЗ-Банк» юридические лица и индивидуальные предприниматели имеют возможность открыть следующие счета:

- расчетный счет;

- корпоративный расчетный счет;

- специальный банковский счет поставщика;

- специальный банковский счет платежного агента;

- специальный банковский счет банковского платежного агента;

- специальный брокерский счет.

В таблице 6 представим полный перечень расчетных счетов, открываемых в АО «ВУЗ-Банк».

Таблица 6

Виды счетов, открываемых АО «ВУЗ-Банк» для проведения безналичных расчетов

|

Кто открывает |

Наименование счета |

|

|

Юридическим лицам, их филиалам и представительствам-резидентам РФ |

Расчетный счет |

- расчетный счет юр. лиц; - расчетный счет филиал пред-во; - расчетный счет посольства консульства; - расчетный счет международной организации; - расчетный счет филиал представительство; - международной организации; - расчетный счет микро-финансовым организациям; - расчетный счет акционерному обществу; - расчетный счет филиал пред-во акционерного общества. |

|

Специальный банковский счет |

- специальный банк, счёт юр. лица; - специальный банк, счет филиала. |

|

|

Бюджетный счет |

- бюджетный счет юр. лица; - бюджетный счет филиал пред-во. |

|

|

Юридическим лицам, их филиалам и представительствам-нерезидентам РФ |

- расчетный счет юр. лица нерезидента; - специальный банковский счет юр. лица нерезидента; - счет доверительного управления юр. лица нерезидента; - расчетный счет филиал пред-во нерезидента; - специальный банковский счет филиал пред-во нерезидента. |

|

|

Индивидуальным предпринимателям, нотариусам, адвокатам |

- расчетный счет ИП; - расчетный счет адвоката; - расчетный счет нотариуса |

|

Счета могут открываться как в национальной, так и в иностранной валюте.

Юридические лица и ИП ведущие торговую или производственную деятельность открывают расчетные и корпоративные счета. Для открытия расчетного счета для разных категорий юридических лиц предусмотрены различные пакеты документов. Ниже рассмотрим пакет документов для открытия расчетного счета юридическому лицу резиденту РФ:

а) учредительные документы в действующей редакции (Устав и Учредительный договор (при наличии));

б) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

в) информация о лицах, указанных в карточке с образцами подписей и оттиска печати:

1) документы, удостоверяющие личность лиц, указанных в Карточке с образцами подписей и оттиска печати;

2) документы, подтверждающие полномочия лиц, указанных в Карточке с образцами подписей и оттиска печати.

г) договор аренды/субаренды/безвозмездного пользования помещением (со всеми имеющимися дополнительными соглашениями) или документ, подтверждающий право собственности на помещение (договор купли-продажи или свидетельство о государственной регистрации права собственности или выписка из ЕГРН) или гарантийное письмо.

В отдельных случаях в банк предоставляются:

а) карточка с образцами подписей и оттиска печати, заверенная нотариально (в случае нотариального засвидетельствования подлинности собственноручных подписей лиц, наделенных правом подписи);

б) документ органа Федеральной службы государственной статистики о присвоении кодов;

в) информация о доверенном лице (в случае открытия счета доверенным лицом юридического лица):

1) документ, удостоверяющий личность доверенного лица;

2) документ, подтверждающий полномочия доверенного лица.

г) лицензии (разрешения), выданные в установленном законодательством РФ порядке на право осуществления деятельности, подлежащей лицензированию.

Если расчетный счет открывается акционерному обществу, то дополнительно к указанным документам необходима выписка из реестра акционеров, полученная у реестродержателя, срок действия которой на момент открытия счета не более 1 года или информация об акционерах, владеющих более 1% акций, заверенная уполномоченным лицом акционерного общества.

При открытии расчетного счета клиент заполняет анкету (опросный лист).

С целью контроля соблюдения налогового законодательства и законодательства и федерального закона №115 «о противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» АО «ВУЗ-Банк» настоятельно рекомендует придерживаться следующих правил проведения безналичных расчетов по расчетному счету:

- по расчетному счету должны проходить операции, связанные с оплатой налоговых и других обязательных платежей (налоги, сборы, страховые взносы, таможенные платежи и т.п.). Рекомендуемый объем платежей – не менее 0,9% от общего объема расходных операций по счету;

- при оплате налогов и иных платежей в бюджет и внебюджетные фонды с расчетного счета, открытого в сторонней кредитной организации, просим предоставлять в банк заверенные копии платежных документов;

- по расчетному счету должны осуществляться операции, связанные с хозяйственной деятельностью предприятия (оплата расходных материалов, ТМЦ, арендных, коммунальных платежей, выплата заработной платы и т.п.);

- если компания является плательщиком НДС, объем платежей с расчетного счета, включающих НДС, должен быть сопоставим с объемом зачислений на расчетный счет, включающих НДС;

- перечисление денежных средств со счета компании физическому лицу должно иметь экономическое обоснование и документальное подтверждение (выплата заработной платы, выплаты по договорам подряда). При выплате заработной платы со счета компании должны быть произведены отчисления в бюджет и внебюджетные фонды;

- для осуществления сотрудниками компании расходов на хозяйственные и прочие нужды (выдачи под отчет) рекомендуется использовать бизнес-карту, позволяющую осуществлять расходы непосредственно со счета компании.

При этом банк имеет право запросить документы, подтверждающие основание операции, отказать в проведении операции, расторгнуть договор обслуживания по расчетному счету в случае отказа в проведении операции более двух раз за один год.

Расчеты в АО «ВУЗ-Банк» проводятся по следующему регламенту.

Перевод денежных средств со счета по распоряжению клиента производится банком не позднее дня, следующего за днем поступления в Банк соответствующего распоряжения клиента, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами.

Выписки по счету, другие банковские извещения, не опротестованные клиентом в течение десяти рабочих дней после их получения, считаются подтвержденными и одобренными, право клиента предъявлять возражения по операциям, отраженным в выписке, прекращается. Клиент обязан:

- рассчитываться по своим обязательствам в безналичном порядке, за исключением случаев, предусмотренных законодательством Российской Федерации;

- для получения наличных денежных средств по денежному чеку представлять банку на бумажном носителе либо по системе удаленного доступа заявку на выдачу наличных денежных средств не позднее 12-00 часов местного времени рабочего дня, предшествующего дню получения денежных средств;

- незамедлительно уведомлять банк об ошибочно зачисленных на счет суммах и возвращать их в день обнаружения;

- при закрытии счета вернуть в банк чековую книжку с неиспользованными листами в случае, если она была выдана ранее.

Банк вправе отказать клиенту в проведении операции:

- при наличии фактов, свидетельствующих о нарушении клиентом действующего законодательства, в том числе банковских правил, при наличии признаков подложности расчетно-кассовых документов, а также установленного законодательством РФ порядка оформления расчетных и кассовых документов и сроков их предоставления в банк;

- отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет юридического лица, по которому не представлены документы, необходимые для фиксирования информации в соответствии с Федеральным законом № 115-ФЗ.

В таблице 7 представлены сроки исполнения платежного поручения, переданного банку в электронной форме.

Таблица 7

Сроки исполнения платежного поручения, переданного АО «ВУЗ-Банк» в электронной форме

|

Платежные поручения |

Форма документа |

Межбанковские платежи |

Внутрибанковские платежи |

||||

|

Поступле-ние в банк |

Исполнение банком |

Поступ-ление в банк |

Испол-нение банком |

||||

|

Режим «Online» по всем тарифным планам и продуктам |

|||||||

|

В пользу контрагентов |

Электрон-ный |

до 20.00 |

текущим днем |

до 24.00 |

текущим рабочим днем |

||

|

после 20.00 |

следующим рабочим днем |

||||||

|

В пользу бюджетов различных уровней, государственных внебюджетных фондов |

Электрон-ный |

до 20.00 |

текущим днем |

до 24.00 |

текущим рабочим днем |

||

|

после 20.00 |

следующим рабочим днем |

||||||

|

Режим «Эконом» |

|||||||

|

В пользу контрагентов |

Электрон-ный |

до 20.00 |

следующим рабочим днем |

до 24.00 |

текущим рабочим днем |

||

|

после 20.00 |

|||||||

Таким образом, платежное поручение исполняется банком текущим днем, если документ поступил в банк до 20.00 по тарифу «онлайн», по тарифному плану «Эконом» он исполняется следующим рабочим днем. При этом платеж межбанковский. Внутрибанковские платежи исполняется текущим днем. В таблице 8 представлены сроки исполнения платежного поручения, переданного в банк в бумажном виде.

Таблица 8

Сроки исполнения платежного поручения, переданного

АО «ВУЗ-Банк» на бумажном носителе

|

Платежные поручения |

Форма доку-мента |

Межбанковские платежи |

Внутрибанковские платежи |

||

|

Поступле-ние в банк |

Исполнение банком |

Поступ-ление в банк |

Испол-нение банком |

||

|

По всем тарифным планам и продуктам |

|||||

|

В пользу контрагентов |

Бумажный |

с 9.00 до 17.00 |

текущим днем |

с 9.00 до 17.00 |

текущим рабочим днем |

|

текущим днем |

|||||

|

В пользу бюджетов различных уровней, государственных |

Бумажный |

с 9.00 до 17.00 |

следующим рабочим днем |

с 9.00 до 17.00 |

текущим рабочим днем |

|

следующим рабочим днем |

|||||

|

Режим «Эконом» |

|||||

|

В пользу контрагентов |

Бумажный |

с 9.00 до 17.00 |

следующим рабочим днем |

с 9.00 до 17.00 |

текущим рабочим днем |

|

следующим рабочим днем |

|||||

|

В пользу бюджетов различных уровней, государственных |

Бумажный |

с 9.00 до 17.00 |

следующим рабочим днем |

с 9.00 до 17.00 |

текущим рабочим днем |

|

следующим рабочим днем |

|||||

Таким образом, платежное поручение исполняется банком, текущим днем если документ, поступил в банк до 17.00, по тарифному плану «Эконом» он исполняется следующим рабочим днем. При этом платеж межбанковский. Внутрибанковские платежи исполняется текущим днем.

В таблице 9 представлены тарифы обслуживания корпоративного расчетного счета.

Таблица 9

Тарифы на обслуживание корпоративного расчетного

счета в АО «ВУЗ-Банк»

|

Показатель |

Юридические лица |

Индивидуальные предприниматели |

|

Ведение корпоративного расчетного счета |

190 |

|

|

Выпуск банковских карт Visa Unembossed Classic с чипом на 24 месяца |

490 |

|

|

Лимиты выдачи наличных в пунктах выдачи банком и сторонних пунктах выдачи |

||

|

ежедневный лимит выдачи наличных |

100 000 |

300 000 |

|

ежемесячный лимит выдачи наличных |

500 000 |

300 000 |

|

Выписка об операциях по счету |

200 |

|

|

Страхования рисков, связанных с использованием банковских карт, за одну карту |

990 |

|

Особой формой безналичных расчетов служит аккредитив. В АО «ВУЗ-Банк» предоставляются особые условия по данной форме расчетов. АО «ВУЗ-Банк» предоставляет услуги по экспортному и импортному аккредитиву.

Комплекс услуг АО «ВУЗ-Банк» по экспортному аккредитиву:

- консультационная и информационная поддержка на этапе заключения контракта и при открытии аккредитива. Взаимодействие с банками-участниками сделки;

- извещение об открытии аккредитива (авизование);

- подтверждение аккредитива (проверка документов по аккредитиву и их оплата в АО «ВУЗ-Банк»);

- контроль проведения расчетов в пользу клиента и сроков по аккредитиву;

- ограничения по сумме и сроку аккредитива отсутствуют;

- возможность предоставления финансирования по экспортному контракту.

Требования к клиенту для подачи заявки на аккредитив.

Сфера деятельности клиента производство, оптовая торговля или иная сфера деятельности, кроме сферы услуг. Срок деятельности клиента не менее 12 месяцев.

Требования к контракту: контракт должен предусматривать полную оплату не более чем через 6 месяцев с момента его заключения. Контракт должен обслуживаться в АО «ВУЗ- Банк» (проведение платежей, оформление и ведение паспорта сделки). Предоставление кредита осуществляется после предоставления контракта и подтверждения перечисления аванса контрагентом.

Кредитная история не обязательно. Условия экспортного аккредитива описаны в таблице 10.

Таблица 10

Условия экспортного аккредитива АО «ВУЗ-Банк»

|

Условие |

Описание |

|

Форма кредита |

Срочный кредит (едино разовое зачисление суммы кредита на расчетный счет Клиента) Кредитная линия с лимитом выдачи (предоставление кредита частями по заявлению Клиента) |

|

Срок кредита |

До 1 года |

|

Сумма кредита, рублей |

До 80% от плановой экспортной выручки по контракту, но не менее 1 млн. руб. (эквивалент в иностранной валюте) Кредит предоставляется в валюте РФ, долларах США, евро |

|

Порядок погашения ссудной задолженности |

Устанавливается индивидуально в соответствии с плановыми поступлениями выручки по кредитуемому экспортному контракту. Отсрочка первого платежа по погашению основного долга предоставляется не более, чем на 3 месяца |

|

Поручительство |

Обязательно поручительство собственников бизнеса / связанных компаний. Других лиц - по требованию |

|

Залог и иное обеспечение. При наличии кредитной истории в АО «ВУЗ-Банк» и оборотов по расчетному счету не менее 6 месяцев. |

|

|

Любое ликвидное имущество (оборудование, автотранспорт, недвижимость), не менее 50% от суммы кредита (лимита кредитования). Возможно предоставление кредита без залогового обеспечения при выполнении одновременно следующих условий: сумма контракта составляет менее 20% от оборотов по счету в АО «ВУЗ-Банк»; у клиента совершено не менее 1-ой оплаченной поставки с контрагентом, с которым заключен кредитуемый контракт. |

|

|

Залог и иное обеспечение При наличии кредитной истории в других банках или наличии не менее 2 оплаченных поставок контрагентом, с которым заключен кредитуемый контракт |

|

|

Любое ликвидное имущество (оборудование, автотранспорт, недвижимость), не менее 50% от суммы кредита (лимита кредитования). |

|

|

Дополнительно |

При рассмотрении заявки могут быть запрошены документы, подтверждающие устойчивое финансовое состояние контрагента, а также его правоустанавливающие документы. Дополнительным условием кредитного договора может быть предоставление документов, подтверждающие выполнение тех или иных условий экспортного контракта (например, подтверждение оплаты аванса, отгрузки товара и т.д.). |

При прочих условиях банк принимает в обеспечение любое ликвидное имущество (оборудование, автотранспорт, недвижимость), не менее 100% от суммы кредита (лимита кредитования).

Требования к клиенту в течение срока действия договора:

- наличие расчетного счета в АО «ВУЗ-Банк» обязательно;

- поддержание среднемесячных оборотов по счету в размере, установленном банком;

- паспорт сделки по кредитуемому экспортному контракту должен быть открыт в АО «ВУЗ-Банк»;

- выручка по контракту должна направляться на погашение кредита.

Импортные аккредитивы АО «ВУЗ-Банк» представляют собой следующий комплекс услуг:

- консультационная информационная поддержка на этапе заключения контракта и при открытии аккредитива. Взаимодействие с банками-участниками сделки;

- выпуск и обслуживание аккредитива;

- прием и проверка документов по аккредитиву. Проведение расчетов по аккредитиву. Контроль сроков по аккредитиву;

- организация подтверждения аккредитива первоклассным зарубежным банком, в том числе организация постфинансирования.

Основные банки-партнеры по работе с импортными аккредитивами:

- Commerzbank AG Frankfurt/Main (Германия);

- VTB Bank Deutschland AG Frankfurt/Main (Германия);

- Credit Suisse Zurich (Швейцария);

- BCP Bank Geneva (Швейцария);

- KBC Bank Brussels (Бельгия).

По операциям импорта работа осуществляется преимущественно с покрытыми аккредитивами (покрытие перечисляется на весь срок в подтверждающий банк). Для рассмотрения вопроса об открытии непокрытого аккредитива в банк необходимо предоставить контракт (проект контракта) и пакет документов (аналогичный пакету, предоставляемому на получение кредита).

Далее целесообразно оценить деятельность АО «ВУЗ-Банк» по работе с платежными картами. Состав и структуру выпущенных пластиковых карт представлены в таблице 11.

Состав и структура выпущенных банковских карт в АО «ВУЗ-Банк» в зависимости от юридического статуса клиента

|

Показали |

2017 г. |

2018 г. |

2019 г. |

2019г. к 2017г. |

|||

|

млн. шт. |

% |

млн. шт. |

% |

млн. шт. |

% |

||

|

Физические лица |

14,3 |

57 |

18,8 |

55 |

19,2 |

54 |

134,3 |

|

Юридические лица (зарплатный проект) |

10,8 |

43 |

15,4 |

45 |

16,4 |

46 |

151,9 |

|

В том числе: |

- |

- |

- |

- |

- |

- |

- |

|

- бюджетные учреждения |

3,3 |

13 |

6,9 |

20 |

6,4 |

18 |

193,9 |

|

- коммерческие организации |

7,5 |

30 |

8,5 |

25 |

10,0 |

28 |

133,3 |

Так, наибольший удельный вес в структуре выпущенных карт занимают физические лица, на их долю приходится более 50% всех выпущенных карт. Юридические лица в основном пользуются зарплатным проектом, из них основная доля принадлежит коммерческим организациям на их долю приходится в общем объеме выпущенных пластиковых карт от 30% в 2017 г. до 28% в 2019 году.

Сокращение доли использования платежными картами объясняется, что некоторые юридические лица после окончания срока действия карты по зарплатному проекту отказываются продлевать договоры, в тоже время удельный вес снижается, но при этом количество увеличивается.

Далее проанализируем выпущенные карты банком в зависимости от вида карт, таблица 12.

Состав и структура выпущенных банковских карт в АО «ВУЗ-Банк» в зависимости от вида карт

|

Показали |

2017 г. |

2018 г. |

2019 г. |

|||

|

млн. шт. |

% |

млн. шт. |

% |

млн. шт. |

% |

|

|

Дебетовые |

19,8 |

78,9 |

24,6 |

71,9 |

25,8 |

72,6 |

|

Кредитные |

5,3 |

21,1 |

9,6 |

28,1 |

9,8 |

27,4 |

По видам выпущенных карт наибольший удельный вес занимают расчетные карты, хотя их доля к 2019 г. снизилась по сравнению с 2017 г.

В таблице 13 представлено количество активных карточек клиентов АО «ВУЗ-Банк».

Количество активных карточек клиентов АО «ВУЗ-Банк» по субъектам использования

|

Показали |

2017 г. |

2018 г. |

2019 г. |

2019 г. к 2017г. |

|||

|

млн. шт. |

% |

млн. шт. |

% |

млн. шт. |

% |

||

|

Физические лица |

14,3 |

56,97 |

18,8 |

54,97 |

19,2 |

54,00 |

134,3 |

|

Юридические лица |

10,8 |

43,03 |

15,4 |

45,03 |

16,4 |

46,00 |

151,9 |

|

Всего |

25,1 |

100,00 |

34,2 |

100,00 |

35,6 |

100,00 |

141,8 |

За анализируемый период количество активных пластиковых карточек, которыми пользовались физические лица, увеличилось на 4,9 млн. штук или на 34,3%, также увеличилось и количество карточек используемых юридическими лицами на 5,6 млн. шт. или на 51,8%. Общее количество активных карточек за исследуемый период увеличилось с 25,1 млн. шт. до 35,6 млн. шт.

Далее целесообразно рассмотреть состав и структуру банковских карт, выпущенных АО «ВУЗ-Банк» (таблица 14).

Состав и структура банковских карт, выпущенных

АО «ВУЗ-Банк» в период с 2017 по 2019 годы

|

Показали |

2017 г. |

2018 г. |

2019 г. |

2019 г. к 2017г. |

|||

|

млн. шт. |

% |

млн. шт. |

% |

млн. шт. |

% |

||

|

Зарплатные карты |

8,1 |

32,3 |

12,3 |

35,9 |

13,0 |

36,7 |

160,5 |

|

Расчетные карты |

7,4 |

29,5 |

7,9 |

23,1 |

10,3 |

28,9 |

139,2 |

|

Кредитные карты |

6,9 |

27,5 |

10,9 |

31,9 |

10,2 |

28,7 |

147,8 |

|

Экварайдинг |

0,9 |

3,6 |

1,0 |

2,9 |

1,9 |

5,4 |

211,1 |

|

Корпоративные карты (кроме зарплатных) |

1,8 |

7,2 |

2,1 |

6,3 |

0,1 |

0,3 |

6,1 |

|

Всего |

25,1 |

100,0 |

34,2 |

100,0 |

35,6 |

100,0 |

141,8 |

Так, наиболее популярными среди клиентов Банкам пользуются зарплатные карты, которые за 3 последние года увеличились на 4900 штук и на 1 января 2019 г. эмиссия зарплатных карт составила 35,9 млн. штук. На втором месте стоит потребность в заемных средствах - кредитные карты. Тенденция роста наблюдается у кредитных карт, которые за 3 года увеличились на 3300 штук. Обратные изменения происходят по расчетным и корпоративным картам.

За анализируемый период наблюдается увеличение численности клиентов, которые отдают предпочтение кредитным картам, их численность возросла с 6,9 млн. в 2017 г. до 10,2 в 2019 г., общее увеличение произошло на 47,8%. Среди всех кредитных карт наибольший рост за период с 2017 по 2019 г. наблюдается по пластиковым картам Maestro с кредитным лимитом, их величина увеличилась более чем в 2 раза. Спрос на расчетные карты (дебетовые) увеличивается медленно и за данный период вырос всего на 2,9 млн. шт. или на 39,2% в 2019 г. по сравнению с 2017 г.

Оценка эффективности организации безналичных расчетов основана на анализе оборота по отдельным формам безналичных расчетов, а также их рентабельности.

В таблице 15 представлена динамика безналичного платежного оборота банка за 2017 – 2019гг.

Таблица 15

Динамика безналичного платежного оборота юридических лиц и ИП в АО «ВУЗ-Банк» за 2017–2019 гг.

|

Наименование формы расчетов |

2017г., млн. руб. |

2018г., млн. руб. |

2019г., млн. руб. |

Изменение, % |

||

|

2017-2018 гг. |

2018 -2019 гг. |

2017- 2019 гг. |

||||

|

Платежное поручение |

162 155,0 |

179 101,0 |

181 054,0 |

10,5 |

1,1 |

11,7 |

|

Расчеты по инкассо всего, из них: |

42 820,0 |

41 577,0 |

90 894,0 |

-2,9 |

118,6 |

112,3 |

|

- платежное требование |

31 411,0 |

29 107,0 |

57 104,0 |

-7,3 |

96,2 |

81,8 |

|

- инкассовое поручение |

11 409,0 |

12 470,0 |

33 790,0 |

9,3 |

171,0 |

196,2 |

|

Аккредитив всего, из них: |

9 523,0 |

10 140,0 |

9 405,0 |

6,5 |

-7,2 |

-1,2 |

|

- расчеты между резидентами |

6 150,0 |

6 415,0 |

5 941,0 |

4,3 |

-7,4 |

-3,4 |

|

- экспортный аккредитив |

57,0 |

189,0 |

45,0 |

231,6 |

-76,2 |

-21,1 |

|

- импортный аккредитив |

3 316,0 |

3 536,0 |

3 419,0 |

6,6 |

-3,3 |

3,1 |

|

Расчеты с помощью корпоративной банковской карты |

21,0 |

29,0 |

34,0 |

38,1 |

17,2 |

61,9 |

|

Всего |

214 519,0 |

230 847,0 |

281 387,0 |

7,6 |

21,9 |

31,2 |

По данным таблицы 15 можно сделать ряд выводов:

- за анализируемый период объем платежей с использованием платежных поручений вырос с 162 155 до 181 054 млн. руб. или на 11,7%;

- расчеты по инкассо значительно выросли: с 42 820 млн. руб. в 2017 г. до90 894 млн. руб. в 2019 г. Темп прироста расчетов с использованием данной формы безналичных расчетов составил 112,3%. При этом расчеты платежным требованием выросли на 81,8%, расчеты по инкассовому поручению – на 196,2%. Рост расчетов по инкассо можно обосновать ухудшением экономической обстановки в стране;

- расчеты по аккредитиву более стабильны. За 2017 – 2019 гг. сумма расчетов по аккредитиву между резидентами уменьшилась на 1,2%;

- расчеты по экспортному аккредитиву в анализируемом период уменьшились на 21,1%;

- расчеты по импортному аккредитиву более стабильны. В 2017 – 2019 гг. прирост суммы расчетов по данной форме расчетов составил 3,1%;

- расчеты с помощью корпоративных карт стабильно расту: т в 2018 году на 38,1%, в 2019 году на 17%. В челом за анализируемый период прирост составил 61,9%. Это относительно новая форма расчетов для организаций, в перспективе, обороты по ней будут расти.

В таблице 16 представлена структура безналичного платежного оборота юридических лиц и ИП в АО «ВУЗ-Банк» за 2017-2019 гг.

Таблица 16

Структура безналичного платежного оборота юридических лиц и ИП в АО «ВУЗ-Банк» за 2017–2019 гг., %

|

Наименование формы расчетов |

2017г. |

2018г. |

2019г. |

Изменение , % |

||

|

2017-2018гг. |

2018 -2019гг. |

2017- 2019гг. |

||||

|

Платежное поручение |

75,59 |

77,58 |

64,34 |

1,99 |

-13,24 |

-11,25 |

|

Расчеты по инкассо всего, из них: |

19,96 |

18,01 |

32,30 |

-1,95 |

14,29 |

12,34 |

|

- платежное требование |

14,64 |

12,61 |

20,29 |

-2,03 |

7,68 |

5,65 |

|

- инкассовое поручение |

5,32 |

5,40 |

12,01 |

0,08 |

6,61 |

6,69 |

|

Аккредитив всего, из них: |

4,44 |

4,39 |

3,34 |

-0,05 |

-1,05 |

-1,10 |

|

- расчеты между резидентами |

2,87 |

2,78 |

2,11 |

-0,09 |

-0,67 |

-0,76 |

|

- экспортный аккредитив |

0,03 |

0,08 |

0,02 |

0,06 |

-0,07 |

-0,01 |

|

- импортный аккредитив |

1,55 |

1,53 |

1,22 |

-0,01 |

-0,32 |

-0,33 |

|

Расчеты с помощью корпоративной банковской карты |

0,01 |

0,01 |

0,01 |

0,00 |

0,00 |

0,00 |

|

Всего |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

По данным таблицы 16 можно увидеть, что в 2019 году расчеты платежным поручением составили 64,34% от общего платежного оборота АО «ВУЗ-Банк». При этом их доля в общем объеме безналичных расчетов снизилась на 11,25%. Это вызвано ростом объемов безналичных расчетов с использованием других форм расчетов. В частности, доля расчетов по инкассо за два года увеличилась с 19,96% до 32,30%. При этом наибольшую долю в данной форме безналичных расчетов составляют расчеты с использованием платежных требований.

Доли других форм безналичных расчетов АО «ВУЗ-Банк» незначительны и в совокупности составляют менее 4% всего объема безналичных расчетов банка.

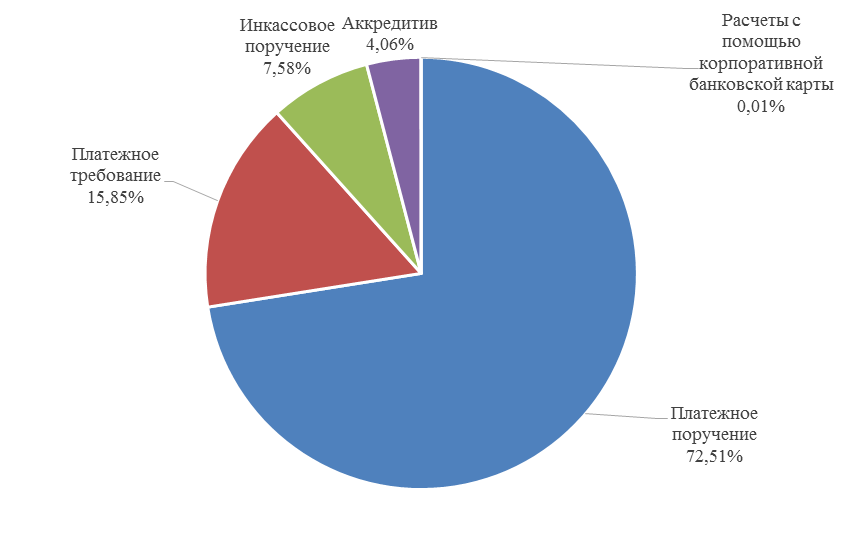

На рисунке 2 представлена структура средних показателей безналичных расчетов АО «ВУЗ-Банк».

Рис. 2. Структура безналичных расчетов АО «ВУЗ-Банк»

(в среднем за 2017–2019 гг.), %

Как можно увидеть из данных, представленных на рисунке 2, в структуре безналичных расчетов банка преобладают расчеты с использованием платежных поручений, на долю которых в среднем за три года приходилось 72,51% всей суммы безналичных расчетов АО «ВУЗ-Банк».

В таблице 17 представлены данные по количеству платежных документов, исполненных банком.

Таблица 17

Количество платежей в структуре безналичного оборота юридических лиц и ИП в АО «ВУЗ-Банк» за 2017–2019 гг.

|

Наименование формы расчетов |

2017г., млн. руб. |

2018г., млн. руб. |

2019г., млн. руб. |

Изменение, % |

||

|

2017-2018гг. |

2018 -2019гг. |

2017- 2019гг. |

||||

|

Платежное поручение |

340 019,0 |

411 911,0 |

451 107,0 |

21,1 |

9,5 |

32,7 |

|

Расчеты по инкассо всего, из них: |

171 954,0 |

196 462,0 |

234 134,0 |

14,3 |

19,2 |

36,2 |

|

- платежное требование |

112 477,0 |

141 755,0 |

134 991,0 |

26,0 |

-4,8 |

20,0 |

|

- инкассовое поручение |

59 477,0 |

54 707,0 |

99 143,0 |

-8,0 |

81,2 |

66,7 |

|

Аккредитив всего, их них: |

708,0 |

612,0 |

579,0 |

-13,6 |

-5,4 |

-18,2 |

|

- расчеты между резидентами |

617,0 |

512,0 |

492,0 |

-17,0 |

-3,9 |

-20,3 |

|

- экспортный аккредитив |

3,0 |

9,0 |

2,0 |

200,0 |

-77,8 |

-33,3 |

|

- импортный аккредитив |

88,0 |

91,0 |

85,0 |

3,4 |

-6,6 |

-3,4 |

|

Расчеты с помощью корпоративной банковской карты |

1 115,0 |

2 542,0 |

2 948,0 |

128,0 |

16,0 |

164,4 |

|

Всего |

513 796,0 |

611 527,0 |

688 768,0 |

19,0 |

12,6 |

34,1 |

Количество платежей по платежному поручению стабильно растет в 2018 году на 21,1%, в 2019 году на 9,5%. Общее количество исполненных платежных поручений за 2019 год составило 451 107 шт. Количество исполненных платежных документов по инкассо за два года выросло на 36,2%. Количество реализованных аккредитивов сокращается в 2018 году на 13,36%, в 2019 году на 5,4%. Количество расчетов с помощью корпоративных карт растет в 2018 году на 128%, в 2019 году на 16%.

Исходя из количества платежных документов и оборота в таблице 18 представлены данные по среднему размеру платежа.

Таблица 18

Средний размер платежа в структуре безналичного оборота юридических лиц и ИП в АО «ВУЗ-Банк» за 2017–2019 гг.

|

Показатель |

2017г., млн. руб. |

2018г., млн. руб. |

2019г., млн. руб. |

Изменение, % |

||

|

2017-2018гг. |

2018 -2019гг. |

2017- 2019гг. |

||||

|

Платежное поручение |

0,477 |

0,435 |

0,401 |

-8,8 |

-7,8 |

-15,9 |

|

Расчеты по инкассо всего, из них: |

0,249 |

0,212 |

0,388 |

-14,9 |

83,0 |

55,8 |

|

- платежное требование |

0,279 |

0,205 |

0,423 |

-26,5 |

106,3 |

51,6 |

|

- инкассовое поручение |

0,192 |

0,228 |

0,341 |

18,8 |

49,6 |

77,6 |

|

Аккредитив всего, их них: |

13,451 |

16,569 |

16,244 |

23,2 |

-2,0 |

20,8 |

|

- расчеты между резидентами |

9,968 |

12,529 |

12,075 |

25,7 |

-3,6 |

21,1 |

|

- экспортный аккредитив |

19,000 |

21,000 |

22,500 |

10,5 |

7,1 |

18,4 |

|

- импортный аккредитив |

37,682 |

38,857 |

40,224 |

3,1 |

3,5 |

6,7 |

|

Расчеты с помощью корпоративной банковской карты |

0,019 |

0,011 |

0,012 |

-42,1 |

9,1 |

-36,8 |

|

Всего |

0,418 |

0,377 |

0,409 |

-9,8 |

8,5 |

-2,2 |

Средний платеж по платежному поручению за 2019 год составил 0,4 млн. руб. Размер платежа по инкассо за два года вырос с 0,249 до 0,38 млн. руб.

Средний платеж по аккредитиву значительно выше платежного поручения и в 2019 год составил 16,2 млн. руб. Наименьшие суммы с расчетами по корпоративным картам 0,012 млн. руб. или 12 тыс. руб. за 2019 год. Это обусловлено тем, что основная часть таких платежей – это оплата командировочных расходов (оплата гостиничных номеров).

В таблице 19 представлен расчет рентабельности аккредитивной формы расчетов, так как ее доход составляет значительную часть общий доходов от расчётных операций банка.

Таблица 19

Показатели рентабельности операций по аккредитиву

АО «ВУЗ-Банк» за 2017-2019гг.

|

Показатели |

2017г. |

2018г. |

2019г. |

Изменение, % |

||

|

2017-2018гг. |

2018 -2019гг. |

2017- 2019гг. |

||||

|

Расчеты между резидентами, млн. руб. |

6 150,00 |

6 415,00 |

5 941,00 |

4,3 |

-7,4 |

-3,4 |

|

Экспортный аккредитив, млн. руб. |

57,00 |

189,00 |

45,00 |

231,6 |

-76,2 |

-21,1 |

|

Импортный аккредитив, млн. руб. |

3 316,00 |

3 536,00 |

3 419,00 |

6,6 |

-3,3 |

3,1 |

|

Доходы по аккредитиву по расчетам между резидентами, млн. руб. |

211,00 |

232,00 |

209,00 |

10,0 |

-9,9 |

-0,9 |

|

Доходы по экспортному аккредитиву, млн. руб. |

5,20 |

19,40 |

4,80 |

273,1 |

-75,3 |

-7,7 |

|

Доходы по импортному аккредитиву, млн. руб. |

116,00 |

124,00 |

119,00 |

6,9 |

-4,0 |

2,6 |

|

Рентабельность по аккредитиву по расчетам между резидентами, % |

3,43 |

3,62 |

3,52 |

5,5 |

-2,8 |

2,6 |

|

Рентабельность по экспортному аккредитиву, % |

9,12 |

10,26 |

10,67 |

12,5 |

4,0 |

17,0 |

|

Рентабельность по импортному аккредитиву, % |

3,50 |

3,51 |

3,48 |

0,3 |

-0,9 |

-0,6 |

|

Доходы банка по расчетным операциям, млн. руб. |

1990,00 |

2378,00 |

2788,00 |

19,5 |

17,2 |

40,1 |

|

Общие доходы по аккредитиву, млн. руб. |

332,20 |

375,40 |

332,80 |

13,0 |

-11,3 |

0,2 |

|

Доля доходов по аккредитиву в общей доле доходов от расчетных операций, % |

16,60 |

15,70 |

11,90 |

-5,4 |

-24,2 |

-28,3 |

Уровень рентабельности аккредитива при расчетах между резидентами РФ составляет в 2019 году 3,48%. Рентабельность экспортного аккредитива значительно выше 10,67%. Это обусловлено тем, что реализация экспортного аккредитива несет в себе большие издержки и включает дополнительные риски неплатежа контрагента. Общие доходы по аккредитивной форме расчетов за 2019 год составили 332,8 млн. руб. А их для в общем доходе по расчетным операциям снизилась с 15,7 до 11,9%.

Таким образом, у АО «ВУЗ-Банк» наблюдаются как позитивные, так и негативные тенденции. Негативные: снижение активов, кредитного и депозитного портфеля, сокращение чистой прибыли. Позитивные: рост ликвидности и достаточности капитала. Снижение доли резервов по ссудам.

Анализ динамики объемов безналичных расчетов АО «ВУЗ-Банк» выявил следующее:

- за анализируемый период объем платежей с использованием платежных поручений вырос с 162 155 до 181 054 млн. руб. или на 11,7%;

- расчеты по инкассо значительно выросли: с 42 820 млн. руб. в 2018 г. до90 894 млн. руб. в 2020 г. Темп прироста расчетов с использованием данной формы безналичных расчетов составил 112,3%. При этом расчеты платежным требованием выросли на 81,8%, расчеты по инкассовому поручению – на 196,2%. Рост расчетов по инкассо можно обосновать ухудшением экономической обстановки в стране;

- расчеты по аккредитиву более стабильны. За 2018–2020 гг. сумма расчетов по аккредитиву между резидентами уменьшилась на 1,2%;

- расчеты по экспортному аккредитиву в анализируемом период уменьшились на 21,1%;

- расчеты по импортному аккредитиву более стабильны. В 2018–2020 гг. прирост суммы расчетов по данной форме расчетов составил 3,1%;

- расчеты с помощью корпоративных карт стабильно расту: т в 2019 году на 38,1%, в 2020 году на 17%. В целом за анализируемый период прирост составил 61,9%. Это относительно новая форма расчетов для организаций, в перспективе, обороты по ней будут расти.

В структуре безналичных расчетов банка преобладают расчеты с использованием платежных поручений, на долю которых в среднем за три года приходилось 72,51% всей суммы безналичных расчетов АО «ВУЗ-Банк».

3. Основные направления совершенствования

кассовой работы в АО «ВУЗ-банк»

Одной из проблем безналичных расчетов в АО «ВУЗ-Банк» является снижение востребованности аккредитивной формы расчетов. Как было показано в первой главе работы объемы платежей с этой формой расчетов в 2019 году выросли. Однако в АО «ВУЗ-Банк» наблюдается снижение. Развитие этой формы расчетов имеет высокую рентабельность по сравнению с другими формами безналичных расчетов.

Для совершенствования безналичных расчетов с аккредитивом предлагается сотрудничество АО «ВУЗ-Банк» с АО «ЭСКАР» для привлечения клиентов и страхования риска неполучения возмещения по аккредитиву.

ЭКСАР создан как специализированный государственный институт поддержки экспорта для реализации страхового инструментария защиты экспортных кредитов и инвестиций. Агентство является национальным экспортным кредитным агентством (ЭКА), созданным «с нуля» в рамках задачи активизации разработки и реализации программы поддержки экспорта.

Схема взаимодействия АО «ВУЗ-Банк» и АО «ЭСКАР» представлена на рисунке 3. Страховой продукт предназначен для защиты АО «ВУЗ-Банк», подтверждающего аккредитив иностранного банка, от риска неполучения возмещения по нему.

Страховое покрытие распространяется на аккредитивы, выставленные для оплаты поставленных из России товаров (услуг или работ).

Рис. 3. Схема страхования покрытого аккредитива

АО «ВУЗ-Банк»

Преимуществом сотрудничества с АО «ЭКСАР» для АО «ВУЗ-Банк» является:

- увеличение объемов операций банка;

- возможность комплексного обслуживания клиентов экспортеров (до и пост-отгрузочное кредитование, документарные операции по ВЭД и т.д.);

- возможность предлагать конкурентоспособные условия (по срокам и стоимости);

- возможность осуществлять финансирование экспортных проектов, реализуемых в «сложных» регионах;

- договоры страхования агентства могут быть отнесены к обеспечению I категории качества;

- существенное снижение нагрузки на капитал российских банков. Кредитные требования и требования по получению начисленных (накопленных) процентов, номинированные и (или) фондированные в рублях и иностранной валюте, при наличии договора страхования агентства, отнесены ко II (0,2) и III (0,5) группам активов соответственно;

- страховое покрытие агентства может распространяться на сумму кредита с учетом страховой премии агентства.

Требования к клиенту, открывающему экспортный аккредитив в целях страхования в АО «ЭКСАР»:

- заемщик – иностранный банк-эмитент аккредитива;

- клиент экспортирует или производите не сырьевые товары или услуги;

- доля российской составляющей (стоимости сырья, материалов, комплектующих, работ и услуг, произведенных на территории РФ) в общей стоимости экспортного контракта – не менее 30 %.

Для открытия аккредитива клиент передает в АО «ВУЗ-Банк» следующие документы:

- информацию о российском банке, включая финансовую отчетность (баланс, отчет о прибылях и убытках), структуру собственников, данные о группе компаний, в которую входит контрагент;