Организация ипотечного кредитования.Проблемы и перспективы

Содержание:

Введение

В России наблюдается значительное расширение фонда недвижимого имущества, как жилого, так и промышленного назначения, поскольку проведение операций с недвижимостью является одним из самых выгодных способов сохранения и приумножения капитала. Высокий рост объемов строительства новых промышленных объектов недвижимости и жилых зданий направлен на максимальное обеспечение потребностей населения и субъектов хозяйствования.

Исходя из этого, возникает проблема получения юридическими и физическими лицами средств, которые будут достаточными для покупки такой недвижимости на выгодных условиях. Спрос на не дорогие долгосрочные ресурсы предполагает дальнейшее развитие такого направления банковской деятельности, как ипотечное кредитование.

Удельный вес ипотеки в кредитном портфеле коммерческих банков составляет всего 3,6%, тогда как в более развитых странах этот показатель составляет 10%. Это говорит о том, что функционирование механизма банковского ипотечного кредитования в России недостаточно эффективно.

Целью данной курсовой работы является рассмотрение организации ипотечного кредитования.

Для достижения поставленной цели необходимо решить ряд основных задач:

1.Рассмотреть теоретические основы ипотечного кредитования;

2.Провести анализ рынка ипотечного кредитования в России;

3.Выявить основные проблемы развития ипотечного кредитования;

4.Найти пути решения проблем развития ипотечного кредитования

Объектом анализа является «ПАО Сбербанк».

Предметом исследования является проблемы и перспективы развития ипотечного кредитования в России.

Анализ рынка ипотечного кредитования основан на официальных данных сайта «Русипотека» и сайта «ПАО Сбербанк». В качестве источников написания работы послужили учебные пособия.

При анализе проблем и перспектив развития ипотечного кредитования использовался табличный метод анализа.

Глава 1. Теоретические основы организации ипотечного кредитования.

1.1 Понятие и сущность ипотечного кредитования.

Ипотечный кредит - это долгосрочная ссуда, предоставляемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства под 3-15% годовых.

Во всем мире ипотечное кредитование функционирует и развивается как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, помогает решению ряда экономических и социальных проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - падению инфляции, принимая на себя временно свободные денежные средства предприятий и граждан.

Предметом ипотеки может быть следующее имущество:

-Земельные участки, находящиеся в частной собственности;

-Предприятия, а также здания, сооружения и иное недвижимое имущество;

-Жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

-Дачи, садовые дома, гаражи и т.д.;

-Автомобили;

-Воздушные и морские суда, суда внутреннего плавания.

В современном мире в мировой практике сложились два классических способа ипотечного кредитования:

-Одноуровневая модель ипотечного кредитования (немецкая модель);

-Двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Эта модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

Для функционирования данной модели предусмотрено заключение следующих основных видов договоров (Приложение 1):

- между заемщиком и кредитором – договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

- между заемщиком и страховой компанией – договор страхования заложенного жилья;

- между заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

Ипотечный банк или ссудно-сберегательное учреждение могут выступать в качестве кредитора. Для кредитора разрешено рефинансирование ипотечных кредитов за счет выпуска ценных бумаг – закладных листов и, как следствие, – минимизирование возможных рисков.

В случае нехватки средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) применяет внутренние системы накопления части капитала самим заемщиком.

При сотрудничестве с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который служит обязательным условием для выдачи ипотечного кредита (заемного капитала).

Количество обслуживающих организаций – минимально (как правило, это только страховая организация).

В двухуровневой модели ипотечного кредитования помимо заемщика и кредитора задействован посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

Для функционирования данной модели предусмотрено заключение следующих основных видов договоров (Приложение 1).

В начале реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников – заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом недвижимости или застройщиком, после этого количество участников этой модели увеличивается с целью минимизации риска основных участников.

Со страховой компанией оформляются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Что позволяет кредитору контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

Комплекс факторов, оказывающий влияние на организацию и развитие ипотечного кредитования:

-Политические факторы: стабильность государственной системы, предсказуемость или непредсказуемость политических режимов.

-Экономические факторы: стабильное развитие финансового рынка и рынка ценных бумаг, твердость валюты и снижение уровня инфляции, платежеспособность населения.

-Правовые факторы: соблюдение сторонами законности.

Исторические условия и факторы: традиции накопления средств или их отсутствие, а также востребованность кредитов у населения.

Элементами системы ипотечного кредитования являются: субъекты кредитования, объекты кредитования, обеспечение ипотечного кредита.

К субъектам ипотечного жилищного кредитования можно отнести: заемщика, кредитора, органы государственной регистрации прав на недвижимое имущество и сделок с ним, риэлтерские и страховые компании, застройщиков, операторов вторичного рынка, инвесторов, правительство.

Краткие характеристики основных участников ипотечного кредитования:

- заемщики - физические и юридические лица, обратившиеся за получением ипотечного кредита, признанные кредитором как надежные и платежеспособные и на основании этого получившие ипотечный кредит, добровольно предоставляющие уже имеющуюся у них в собственности и (или) приобретаемую на средства кредита недвижимость в залог и имеющие возможность внести авансовые платежи для приобретения недвижимости;

- кредиторы - банки и другие финансовые кредитные учреждения, предоставляющие ипотечные кредиты заемщикам на основании оценки их кредитоспособности и осуществляющие дальнейшее обслуживание выданных ипотечных кредитов;

- органы государственной регистрации прав на недвижимое имущество и сделок с ним - являются единым административным источником достоверной информации о правах собственности на жилье и ипотеки жилья на недвижимое имущество.

- риэлтерские компании - юридические лица, имеющие лицензии профессиональных посредников на рынке купли-продажи недвижимости.

К функциям риэлторов относятся подбор вариантов купли-продажи жилья для заемщиков и продавцов недвижимости, помощь в заключении и сопровождение сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое наложено взыскание.

- страховые компании - лицензированные компании, осуществляющие страхование заложенного жилья, жизни и трудоспособности заемщика, гражданско-правовой ответственности участников ипотечного рынка. Операции по страхованию служат важным инструментом снижения рисков кредитования;

- оценочные агентства - лицензированные компании, осуществляющие независимую профессиональную оценку жилых помещений, являющихся предметом залога при ипотеке. Объективная оценка стоимости предмета залога способствует определению реальной величины кредита и полному возмещению затрат кредитора при обращении взыскания на заложенное имущество и его реализации;

- операторы вторичного ипотечного рынка - юридические лица, осуществляющие выкуп ипотечных кредитов и выпускающие на их основании ценные бумаги.

- инвесторы - юридические и физические лица, приобретающие ценные бумаги операторов вторичного ипотечного рынка (в основном институциональные инвесторы - пенсионные фонды, страховые компании);

- правительство - выполняет следующие основные функции:

1. Формирует концепцию развития ипотечного жилищного кредитования;

2.Разрабатывает нормативно-правовые условия для надежного и эффективного функционирования системы ипотечного кредитования;

3. Формирует механизмы социальной защиты заемщиков;

4. Обеспечивает налоговый режим максимального благоприятствования для участников рынка ипотечного кредитования с целью повышения доступности ипотечных кредитов населению;

5. Предоставляет поручительства инвесторам по средствам, привлекаемым Агентством по ипотечному жилищному кредитованию.

Рассмотрим риски ипотечного кредитования. Наиболее значимыми рисками ипотечного кредитования являются:

1. Риск снижения процентных ставок. Изменение рыночной процентной ставки, как правило, является следствием повышения уровня инфляции. Для кредитора этот риск заключается в падении прибыльности операций по ипотечному кредитованию (денежный поток, предусмотренный по договору об ипотеке, из-за роста инфляции оказывается ниже, чем ожидаемый) и несбалансированности активов и пассивов. Также, в случае снижения рыночной процентной ставки возрастает вероятность досрочного погашения кредита заемщиком.

2. Риск изменения валютного курса. Этому риску подвергаются заемщики в случае, если кредиты предоставляются в иностранной валюте (доллар, евро). Доходы заемщика в РФ в большинстве своем имеют рублевый номинал. Защитить свой доход, направляемый на накопление первоначального взноса и погашение кредита, от возможных резких колебаний валютного курса очень сложно.

3. Риск неплатежа или кредитный риск - это риск несвоевременной уплаты или неуплаты обязательств по ипотечному кредиту. Для кредитора это значит, что он не получит ожидаемых денежных доходов в связи с некредитоспособностью заемщика. При анализе этого вида риска, который можно произвести еще на стадии определения условий кредита и размера регулярных платежей, данный риск не представляет особой опасности для кредитора. И зависит от квалифицированной работы служб, которые занимаются андеррайтингом (проверяют кредитоспособность потенциального заемщика).

4. Риск утраты трудоспособности. Этот риск относится только к заемщику. При его наступления заемщик уже не имеет возможности зарабатывать средства и выплачивать кредит, что приводит к обращению взыскания на заложенное имущество и к выселению заемщика из жилого помещения. Чтобы избежать этого, при выдаче кредита банки настаивают на страховании заемщика от данного риска.

5. Риск досрочного погашения кредита. В основном, заемщикам предоставляется право досрочно погасить кредит, хотя запрет на досрочное погашение на первые несколько месяцев или лет может быть специально отражен в договоре об ипотеке.

Для кредитора досрочное погашение означает, что он получает достаточно большой объем денежных средств, которые необходимо реинвестировать. Однако при этом уменьшаются суммы процентов за пользование кредитом. Главной проблемой при этом является то, что кредитору заранее неизвестно, в какой момент времени может произойти досрочное погашение, а рыночная процентная ставка в момент реинвестирования может быть низкой.

6. Имущественные риски, т.е. риски, имеющие отношение к объекту залога. К ним относятся риск повреждения имущества, которые страхуются, и тогда фактические затраты по возврату кредита банку несет не заемщик, а страховая компания.

7. Риск утраты титула собственности наступает тогда, когда уже после совершения сделки купли-продажи выясняется наличие обоснованных претензий на заложенный объект недвижимости со стороны третьих лиц.

Если этот риск не застраховать, то может сложиться ситуация, при которой заемщик будет обязан продолжать возвращать кредит за квартиру, которая ему уже не принадлежит.

8. Риск ликвидности. Этот вид риска возникает тогда, когда при наступлении сроков исполнения своих обязательств у банка из-за несбалансированности активов и пассивов не достает средств для оплаты. Это вызвано тем, что ресурсная база ипотечных кредитов создается за счет привлечения краткосрочных кредитов и депозитов.

Риск ликвидности является только риском банка и непосредственного отношения к заемщику не имеет. Уменьшение риска ликвидности контролируется государством посредством совершенствования системы рефинансирования, включая систему вторичного рынка ипотечных жилищных кредитов.

1.2 Оценка заемщика, выдача ипотеки, кредита.

Одним из главных этапов в организации процесса кредитования физических лиц является оценка платежеспособности клиента. Некорректная оценка приводит к невозврату кредита, а это в свою очередь способно нарушить ликвидность банка и привести к банкротству.

Андеррайтинг включает комплекс мероприятий по изучению банком (кредитором) платежеспособности (оценка уровня доходов), кредитоспособности (анализ кредитной истории) и добропорядочности (определение возможности и готовности гасить кредит) потенциального заемщика и принятие положительного решения на заявление о предоставлении ипотечного кредита либо отрицательного ответа.

Операциями по ипотечному кредитованию физических лиц в банке занимается большой круг банковских подразделений: юридическая служба, служба безопасности, риск-менеджмент, кредитное управление и пр. Это говорит о степени сложности и трудоемкости андеррайтинга. У каждого банка свой метод, но при оценке вероятности погашения кредита устанавливаются основные критерии:

- способность клиента погасить кредит (оценка уровня доходов заемщика),

- готовность заемщика погасить кредит (анализ кредитной истории заемщика)

- стоимость закладываемого имущества как достаточного обеспечения для предоставления займа (анализ результатов независимой оценки имущества).

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и заявлении - анкете:

- налог на доходы физических лиц;

- компенсация ущерба, вреда;

- алименты;

- обязательства по предоставленным поручительствам;

- обязательства по другим кредитам;

- другие платежи.

Платежеспособность Заемщика определяется по следующей формуле:

Р = Дч * K * t, где

Дч - среднемесячный доход (чистый) за полгода за вычетом всех обязательных платежей

(для пенсионеров - размер получаемой пенсии).

K - коэффициент в зависимости от величины Дч

K = 0,7 при Дч в сумме до 45 тысяч рублей (включительно);

K = 0,8 при Дч в сумме свыше 45 тысяч рублей

t - срок кредитования (в мес.).

В числе главных задач процедуры андеррайтинга — определение окончательной суммы кредита, на которую претендует заемщик.

Одним из заключительных этапов андеррайтинга является анализ факторов риска (негативных факторов) и компенсирующих факторов.

Негативные/компенсирующие факторы обычно имеют субъективный характер и не могут быть подвергнуты точной количественной оценке.

К компенсирующим факторам относят: наличие в собственности заемщика движимого и недвижимого имущества, молодой возраст заемщика, высшее образование, карьерный и профессиональный рост и т.д.

К негативным факторам относят: наличие значительных перерывов в трудовом стаже, частая смена работы, несоответствие уровня образования занимаемой должности и пр.

Рассмотрим порядок выдачи ипотеки, кредита. Стандартная процедура получения ипотечного кредита включает следующие этапы:

Первый этап - предварительная квалификация (одобрение) заемщика. Заемщик получает всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих обязанностях и правах при заключении сделки. Кредитор, в свою очередь, оценивает возможность потенциального заемщика возвратить кредит.

Второй этап - оценка кредитором вероятности погашения кредита и определение его максимально возможной суммы с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки.

"Досье" заемщика, предоставляемое для получения кредита, должно содержать копии следующих документов:

- паспортов заемщика и созаемщиков (совершеннолетних членов его семьи);

- свидетельства о заключении брака, документы, подтверждающие степень родства;

- свидетельств о рождении несовершеннолетних членов семьи заемщика;

- трудовых книжек заемщика и созаемщиков;

- характеристик на заемщика с места работы, краткого описания его трудовых обязанностей и вида деятельности организации-работодателя;

- дипломов оконченных учебных заведений заемщика и созаемщиков;

- водительского удостоверения заемщика;

- выписки из домовой книги и справки об отсутствии задолженности по коммунальным платежам;

- справки о доходах, полученных за последние полгода по основному месту работы заемщиком и созаемщиками;

- документов, подтверждающих получение дополнительных доходов семьей заемщика;

- подтверждения права собственности заемщика на объекты недвижимости (дачи, квартиры), автомобили, ценные бумаги, банковские вклады и др.;

- сведений о поручителях.

Третий этап - выбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик имеет право выбрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В данном случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита, исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по цене жилье и заключить с его продавцом договор купли-продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита.

Задачей кредитора является оценка жилого помещения с позиции достаточности данного обеспечения относительно размера предоставляемого кредита.

Четвертый этап - заключений договора купли-продажи квартиры между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором, покупка жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которыми он планирует пользоваться для оплаты первоначального взноса.

В кредитном договоре сторонами предусматриваются следующие условия: сумма предоставляемого кредита; срок, на который предоставляется кредит; размер уплачиваемых заемщиком процентов за пользование кредитом; очередность погашения кредита и процентов по нему; основания для досрочного расторжения договора и взыскания кредита и процентов по нему и др.

Условия, включаемые в договор об ипотеке:

- предмет ипотеки;

-существо основного обязательства, обеспечиваемого ипотекой (предоставление кредитных средств);

- цена передаваемого в ипотеку помещения;

- срок исполнения основного обязательства, обеспечиваемого ипотекой (срок, на который предоставляется кредит);

- размер основного обязательства, обеспечиваемого ипотекой (размер предоставляемого кредита и размер процентов за пользование денежными средствами);

- указание на то, что передаваемое в ипотеку имущество находится в пользовании у заемщика (он же залогодатель по договору об ипотеке);

- требования по страхованию передаваемого в ипотеку имущества;

- основания обращения взыскания на предмет ипотеки и др.

Пятый этап - государственная регистрация. Кредитные отношения и ипотека оформляются:

- договором об ипотеке приобретенного объекта недвижимости с соответствующим удостоверением сделки (по желанию сторон), а также государственной регистрацией возникающей ипотеки;

- трехсторонним (смешанным) договором купли-продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют (по желанию сторон) и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу кредитора;

- договором приобретения жилого помещения за счет кредитных средств, когда ипотека приобретаемого жилого помещения возникает в силу закона в момент регистрации договора купли-продажи;

- кроме того, обязательной регистрации подлежит договор купли-продажи.

Шестой этап - страхование. Является обязательным условием выдачи кредита.

В соответствии с правилами ипотечного кредитования заемщик обязан застраховать свою жизнь и трудоспособность, квартиру от рисков повреждения и уничтожения, а также свой статус собственника в страховой компании, взаимодействующей с банком. Договоры страхования обычно заключаются на год с последующей пролонгацией. Страхование осуществляется в течение всего срока действия ипотеки. При наступлении страхового случая окончательные расчеты с банком осуществляет страховая компания.

Седьмой этап - выдача ипотечного кредита. Производится посредством перечисления суммы кредита на лицевой счет заемщика, открытый в банке-кредиторе. При этом в банк предоставляются зарегистрированные договоры купли-продажи и ипотеки квартиры, свидетельства права собственности на приобретенное жилье и документы, подтверждающие получение первоначального взноса продавцом квартиры. Кроме того, обязательным является предоставление договоров страхования жизни и здоровья заемщика, а также приобретенного жилья.

Восьмой этап - обслуживание кредита. Банк получает платежи от заемщика, ведет бухгалтерские записи о погашении основной задолженности и процентов, осуществляет все необходимые действия по обслуживанию выданного ипотечного кредита.

Различают платежи:

1. Постоянные (аннуитетные) – предусматривают периодические равновеликие выплаты.

2. Нарастающие платежи – предусматривает переменные выплаты.

3. «Шаровые» платежи – предусматривают крупный итоговый платеж по долгу.

4. Платежи с индексацией непогашенной суммы долга – позволяют производить погашение кредита одинаковыми платежами в реальных суммах при изменении величин номинальных платежей.

5. Платежи с фиксированными выплатами основной суммы долга – предусматривают равновеликие платежи в счет погашения основной суммы, а также выплаты процентов на непогашенный остаток.

6. Платежи с переменной процентной ставкой – процентная ставка меняется в зависимости от изменения ситуации на денежном рынке.

Девятый этап - снятие залога с жилья.

В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается, о чем делается соответствующая запись в государственном реестре.

В случае невыполнения заемщиком и залогодателем условий кредитного договора или договора об ипотеке кредитор обращает взыскание на заложенное жилье в судебном или внесудебном порядке. Предмет ипотеки реализуется, а полученные средства идут на погашение долга кредитору (основной суммы долга, процентов, штрафов, пеней и т.д.), осуществление расходов по процедуре обращения взыскания и продажи предмета ипотеки. Оставшиеся средства получает заемщик.

1.3 Особенности ипотечного кредитования в РФ.

Рассмотрим условия ипотечных кредитов в российских банках. Условия ипотеки и программы кредитования банки определяют самостоятельно. При этом перечень требований к соискателям остается стандартным:

- наличие постоянной работы и стабильных источников дохода, которые позволяют обеспечивать платеж по ипотеке и достойное существование заемщика, членов его семьи;

- стаж работы – от полугода на последнем месте, общий более года;

- возраст наибольшей трудоспособности и платежеспособности, в большинстве банков от 21 до 70 лет;

- гражданство РФ и прописка на территории страны;

- привлечение поручителей при нехватке собственного дохода для одобрения кредита;

- оформление залога на недвижимость.

Из практики работы банка сумма кредита не равноценна имуществу, поступающего в залог (всего 70% оценочной стоимости объекта), остальные заемщик вносит самостоятельно на открытый в кредитной организации счет. Для принятия положительного решения по ипотеке соискателю необходимо предоставить достоверные данные о своих доходах и расходах – размер ежемесячного взноса не должен превышать треть чистого дохода соискателя. При расчете суммы кредитования принимается во внимание уровень ликвидности объекта, чтобы стоимость реализации залога соответствовала размеру ипотечного кредита и расходам банка на его обслуживание.

Главное отличие ипотечного кредита от всех остальных займов состоит в его продолжительном сроке. Большинство российских банков предлагает ипотечные кредиты сроком на 20–25 лет, несмотря на то, что фактически средний срок выданных ипотечных кредитов в стране составляет около 15 лет, а погашают ипотечные кредиты в среднем за семь лет.

Погашение ипотечного кредита должно закончиться до наступления пенсионного возраста, так как считается, что с выходом на пенсию платежеспособность заемщика заметно снижается.

В редких случаях можно договориться о выдаче ипотечного кредита, срок погашения которого заканчивается уже после наступления пенсионного возраста. Но для этого потребуется дополнительное обеспечение: по достижении пенсионного рубежа необходимо взять в созаемщики совершеннолетних детей или оформить в залог еще какой-нибудь объект недвижимости.

За счет ипотечного кредита на приобретение недвижимости можно оплатить и расходы по ее ремонту, а также на ипотечное страхование – многие банки сами предлагают увеличить кредит на сумму этих расходов.

Ипотечным страхованием называют комплексную программу, которая включает в себя три вида страхования:

- страхование жизни и здоровья,

- страхование недвижимости от повреждения и разрушения,

- страхование титула – юридической чистоты сделки.

Во всех трех видах выгодополучателем является кредитор.

В соответствии с федеральным законом «Об ипотеке (залоге недвижимости)» страхование недвижимости от повреждения и разрушения является обязательным условием получения ипотечного кредита.

Это делается для защиты кредитора от риска невозврата кредита: в случае когда объект недвижимости серьезно пострадает или будет разрушен, заемщику не будет резона продолжать выплачивать кредит. Вернуть средства для погашения остатка долга по кредиту за счет продажи залога в данном случае будет невозможно. Если же недвижимость застрахована, остаток долга по кредиту вместо заемщика выплатит страховая компания.

Кроме того, банки предлагают ипотечным заемщикам добровольно застраховать свою жизнь и здоровье, а также титул – юридическую чистоту сделки. Если заемщик застраховал жизнь и здоровье, то в случае серьезных проблем со здоровьем или смерти заемщика, страховая компания возьмет на себя погашение кредита. В зависимости от того, насколько ухудшилось здоровье заемщика, страховая компания будет погашать кредит за него, пока он не выздоровеет, либо выплатит остаток долга полностью, в случае смерти заемщика.

Страхование титула решит проблему в том случае, если сделку купли-продажи недвижимости, приобретенной на кредитные средства, признают недействительной. Причины, по которым сделку с недвижимостью могут признать ничтожной, перечислены в ст. 168–183 ГК РФ.

Если сделку купли-продажи недвижимости признают ничтожной, зарегистрированный договор купли-продажи аннулируется, и покупатель утрачивает право собственности на эту недвижимость. Несмотря на то, что продавец обязан вернуть покупателю деньги за недвижимость, осуществить это практически невозможно. В результате заемщик остается без жилья, без денег и с долгом по кредиту на крупную сумму. В этом случае по договору страхования титула остаток долга по кредиту погашается за счет страхового возмещения.

Рассмотрим Особенности российского законодательства в сфере ипотечного кредитования. ГК РФ запрещает вводить какие-либо ограничения на досрочное погашение кредита. Никаких пеней за досрочное погашение кредита частично или полностью банк вводить не должен – это противозаконно. Допускается устанавливать минимальный лимит платежа на досрочное погашение кредита, который должен быть прописан в кредитном договоре. В случае если этот момент в кредитном договоре не оговаривается, значит, досрочно можно вносить любую сумму.

Еще одна особенность российского законодательства выводит ипотечных заемщиков из-под действия правил обращения взыскания на имущество должника. ГК РФ установлено, что в случае принудительного взыскания долга, нельзя обратить взыскание на единственное жилье должника.

Но это правило не применяется, если речь идет о просроченной задолженности по ипотечному кредиту. Неплатежеспособного заемщика могут лишить даже единственного жилья, если он не смог погасить ипотечный кредит. По решению суда жилье может быть продано с открытых торгов. При этом не поможет даже наличие у заемщика несовершеннолетних детей, зарегистрированных в жилье, которое служит предметом залога по ипотечному кредиту, их регистрацию аннулируют после того, как жилье перейдет в собственность нового владельца.

Глава 2. Анализ ипотечного кредитования в Сбербанке

2.1 Краткая характеристика Сбербанка

ПАО «Сбербанк» (полное наименование Публичное акционерное общество «Сбербанк России») — российский финансовый конгломерат, крупнейший транснациональный и универсальный банк России, Центральной и Восточной Европы. По итогам 2019 года у «Сбербанка» 96,2 млн. активных частных клиентов и 2,6 млн. активных корпоративных клиентов.

ПАО «Сбербанк» контролируется Правительством России, которому принадлежат 52,3 % простых акций, остальные акции находятся в публичном обращении. Предоставляет широкий спектр банковских услуг.

В рамках стратегии трансформации «Сбербанка» в технологическую компанию начинает расти доля небанковских услуг, таких как медицина, страхование, онлайн-магазины электронной торговли, телекомы и прочее. В 2018 году ценность бренда «Сбербанка» составила 670,4 млрд. рублей. На протяжении

4-х лет (с 2017 по 2020 год) «Сбербанк» удерживает звание «Самого дорогого бренда России» по версии аналитиков компании Brand Financeruen.

ПАО «Сбербанк России» — самый востребованный банк среди розничных клиентов, его услугами пользуется большинство жителей России (87,1% на сентябрь 2020 года), его объёмы розничного бизнеса в несколько раз превышают ближайшего конкурента — ПАО «ВТБ».

ПАО «Сбербанк России» является крупнейшим в России банком по объёмам операций с физическими лицами, по объёму использования банковских карт (71% на сентябрь 2020 года), по числу частных клиентов, хранящих в нём свои сбережения (64%). Также среди клиентов Сбербанка больше доля клиентов, которые пользуются вкладами Сбербанка для хранения сбережений (41%, немного меньше — у ПАО «ВТБ»: 38%). Сбербанк не является лидером по использованию клиентами мобильных приложений банка (второе место в рейтинге Deloitte) и по использованию его клиентами кросс-продуктов (на восьмом месте).

В первом квартале 2018 года чистая прибыль по международным стандартам финансовой отчётности (МСФО) выросла в 3,8 раза (на 284,6 %) по сравнению с аналогичным периодом прошлого года и достигла 117,7 млрд. рублей. Для оценки и аудита активов и собственности банк пользуется услугами независимых аудиторов.

По итогам 2018 года «Сбербанк» получил прибыль более 831,0 млрд. руб., которую председатель правления банка назвал рекордной. Прибыль кредитной организации по сравнению с прошлым годом выросла на 11,1 %.

В июле 2019 года «Сбербанк» возглавил список самых дорогих брендов России по версии Brand Finance. Его стоимость за год выросла на 25,6 % и составила 842,1 млрд. рублей. «Сбербанк» возглавляет данный рейтинг с 2017 года, опережая компании нефтегазового сектора.

В ноябре 2019 года «Сбербанк» был признан богатейшей компанией России по версии издания РБК. Рейтинг составлялся на основе бухгалтерской отчетности Росстата и самих компаний. Объём накопленных средств на конец 2019 года — 2,3 триллиона рублей.

Объемы ипотечного кредитования ПАО «Сбербанк» за период 2017-2019 гг. (см. Приложение 3).

2.2 Оценка заемщика в рамках ипотечного кредитования в сбербанке.

Методика разработана на основе приложения к Регламенту предоставления кредитов юридическим лицам Сбербанком России для определения финансового состояния и степени кредитоспособности заемщика.

Для определения кредитоспособности заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков. Целью проведения анализа рисков – определение возможности, размера и условий предоставления кредита.

Оценка финансового состояния заемщика по методике Сбербанка производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать качество активов, основные направления финансово-хозяйственной деятельности предприятия, динамику оценочных показателей, структуру статей баланса.

Оценка результатов расчетов коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными.(см. Приложение 4)

Включение в модель трех коэффициентов ликвидности не случайно и определяется их важностью при оценке текущей кредитоспособности. При инвестиционном кредитовании дополнительно проводится анализ бизнес-плана.

Оценка результатов расчетов К1-К5 заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными эмпирическим путем достаточными. Далее определяется сумма баллов по этим показателям с учетом их коэффициентных весов. В соответствии с полученной суммой баллов определяется рейтинг или класс заемщика.

Разбивка показателей на категории в зависимости от их фактических значений (см. Приложение 5)

Далее на основании определенных категорий показателей, в соответствии с их весом рассчитывается сумма баллов заемщика (S - рейтинговое число):

S = 0,11 x К1 + 0,05 x К2 + 0,42 x К3 + 0,21 x К4 + 0,21 x К5

Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика, проводимое на основе рассчитанной суммы баллов.

S = 1 или 1,05 – заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 – соответствует второму классу;

S = или больше 2,42 – соответствует третьему классу.

При этом кредитование первоклассных заемщиков обычно приветствуется, кредитование заемщиков второго класса требует у банка взвешенного подхода, а кредитование заемщиков, принадлежащих к третьему классу кредитоспособности, связано с повышенным риском и редко одобряется Сбербанком.

В дополнение к количественному проводят качественный анализ кредитоспособности предприятия. Качественный анализ кредитоспособности предприятия основан на использовании информации, которая не может быть выражена в количественных показателях. Для такого анализа используются сведения, представленные заемщиком и другими организациями.

2.3 Основные проблемы и способы улучшения организации ипотечного кредитования в Сбербанке.

В настоящее время поступательное развитие системы ипотечного жилищного кредитования в Российской Федерации в целом, и в ПАО Сбербанк в частности, тормозится рядом существующих проблем.

В данном разделе будут рассмотрены только те проблемы, решение которых возможно со стороны коммерческого банка: высокий уровень процентной ставки по ипотечному жилищному кредитованию и проблема просроченной задолженности по ипотечным жилищным кредитам, в связи с этим предлагаются следующие рекомендации по совершенствованию ипотечного жилищного кредитования в ПАО Сбербанк.

В настоящее время ипотечные жилищные кредиты выдаются под достаточно высокую процентную ставку, средневзвешенная процентная ставка пот итогам 2020 года составила 7,32 %, что приводит к значительному удорожанию полученного кредита.

В результате этого лишь незначительная часть населения может позволить себе использовать ипотечный жилищный кредит в решении жилищной проблемы, что напрямую сказывается на развитии системы ипотечного жилищного кредитования в Российской Федерации. В связи с этим предлагается снизить процентную ставку по ипотечному жилищному кредиту, что позволит вовлечь в ипотечное жилищное кредитование значительные слои населения с различным уровнем дохода.

В соответствии с существующими проблемами на рынке ипотечного жилищного кредитования в России в целом была выявлена необходимость повышения уровня жизни населения, обеспечения доступности первичного жилья.

Решение данных проблем прописаны в Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации

от 19 июля 2010 г. № 1201-Р.

Далее представлены прогнозные значения, установленные Правительством, в соответствие со Стратегией (см. Приложение 6).

На основании вышеуказанных данных рассчитаем объем ипотечного жилищного кредитования в 2020 году в соответствии с программой «Стратегия развития Сбербанка 2020», главной целью которой является увеличение масштаба бизнеса, рост прибыльности и эффективности результатов деятельности ПАО Сбербанк. Базовый сценарий сформирован на прогнозе наиболее вероятных ключевых показателей: цена на нефть 55 долларов США за баррель, курс доллара США 60 рублей, уровень инфляции 4%.

Наибольший рост активов планируется обеспечить за счет розничного кредитования, в котором ипотека является долгосрочным драйвером рынка, как следствие, планируется повышение доли на рынке ипотечного жилищного кредитования.

В соответствии с этой стратегией развития ПАО Сбербанк ожидается среднегодовой темп роста кредитного портфеля на 7%, при этом розничное кредитование будет показывать рост выше корпоративного. Среднегодовой прирост розничного портфеля составит в среднем 11%, среднегодовой темп роста ипотечного жилищного кредитования будет выше 12% на фоне возвращения ставок на докризисный период. С учетом секьюритизации кредитов через оператора вторичного рынка среднегодовой темп роста ипотечного жилищного кредитования составит 17% (см. Приложение 7).

Индекс потребительских цен взят для расчетов на основании прогноза долгосрочного социально-экономического развития Российской Федерации на период до 2030 года Министерства экономического развития Российской Федерации.

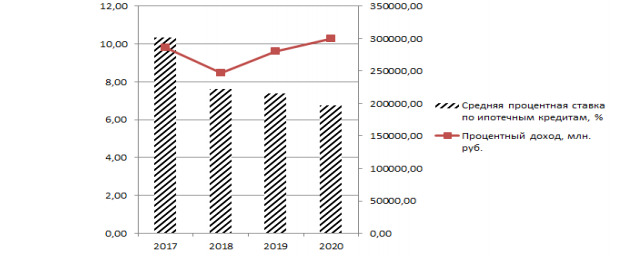

Как видно из расчетов, при общем снижении средней процентной ставки по ипотечному жилищному кредитованию ПАО Сбербанк, наблюдается увеличение процентных доходов банка.

В исследуемом периоде 2018-2020гг., за три года, процентные доходы банка от предоставленных ипотечных жилищных кредитов постоянно увеличиваются (см. Приложение 8).

Темп роста процентных доходов от предоставленных ипотечных жилищных кредитов снизился только в 2018 году за счет резкого понижения средневзвешенной ставки, далее данный показатель показывает положительную динамику, в 2019 году относительно 2018 года составляет 113,92%, в 2020 году относительно 2019 – 107,51%, что составляет 301 077,96 млн. рублей, что обусловлено ростом объема выданных ипотечных жилищных кредитов (рис. 3).

Увеличение объема ипотечного кредитования потребует дополнительного привлечения ресурсов банком за счет депозитов. При этом ставки по депозитам не должны быть выше выдаваемых ипотечных кредитов, иначе данные программы не будут рентабельными для банка. В настоящее время средняя ставка по вкладам в банке составляет 3,95% (см. Приложение 9).

Рассчитаем чистый процентный доход по ипотечному кредитованию при различных условиях депозитной политики банка (см. Приложение 10).

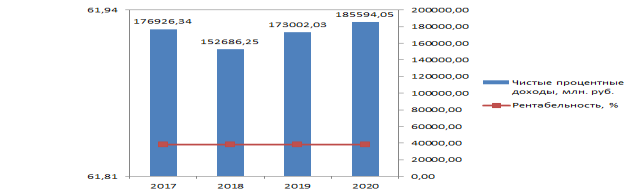

Использование первого варианта депозитной политики ПАО Сбербанк – снижение ставок по депозитам в соответствии с темпами снижения средневзвешенной ставки по ипотечным жилищным кредитам позволило ПАО Сбербанк сохранить рентабельность операций на уровне 61,84% и увеличить чистые процентные доходы на 8 667,71 млн. рублей за период 2018- 2020 гг. (см. Приложение 11). Однако депозиты для населения становятся менее привлекательными при сложившемся уровне инфляции, следовательно, при применении данной политики ПАО Сбербанк приходится предлагать населению вклады, для обеспечения ликвидности, но с низким уровнем дохода, и более доходные продукты, такие как государственные облигации, инвестиционные облигации Сбербанка, защищенные инвестиционные продукты для получения более высокого дохода и соблюдения баланса между активами и пассивами банка.

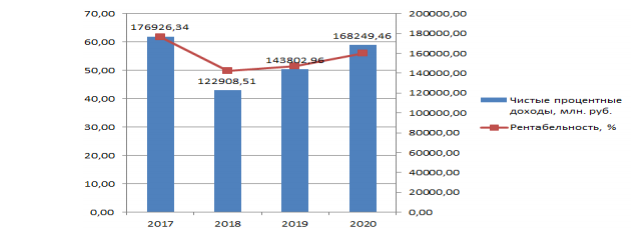

Использование второго варианта развития депозитной политики ПАО Сбербанк – снижение процентных ставок по депозитам в соответствии со снижением индекса цен приводит к снижению чистого процентного доход на 8 676,87 млн. рублей и снижает рентабельность на 5,78% (см. Приложение 12).

Использование второго варианта депозитной политики ПАО Сбербанк делает вклады населения более привлекательными, чем при первом варианте развития депозитной политики, так как ставки по депозитам меняются соответственно уровню инфляции. Однако для поддержания баланса между активами и пассивами банка необходимо предложение населению более доходных продуктов. Снижение чистого процентного дохода от данного вида операций для ПАО Сбербанк не критично.

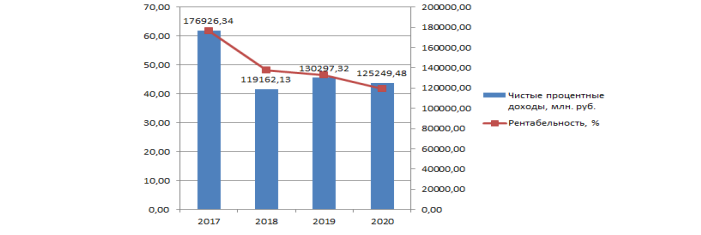

Использование третьего варианта депозитной политики ПАО Сбербанк – сохранение процентной ставки по депозитам на уровне 2017 года, приведет к снижению рентабельности операций на 20,11%, чистый денежных доход снизится на 51 676,85 млн. рублей (см. Приложение 13).

Этот вариант депозитной политики ПАО Сбербанк делает вклады для населения также привлекательными для размещения средств, при этом для соблюдения баланса между активами и пассивами банка необходимо предложение населению более доходных продуктов. Снижение чистого процентного дохода от данного вида операций для ПАО Сбербанк является значимой величиной по отношению к базовому сценарию.

По результатам проведенного анализа, можно сделать следующие выводы: наиболее выгодным вариантом развития депозитной политики в соответствии с величиной чистого процентного дохода для ПАО Сбербанк является 1 вариант – снижение ставок по депозитам в соответствии с темпами снижения процентов по ипотечным кредитам, но в данном случае такие депозиты будут не выгодны населению и привлечь значительную долю средств у банка не получится. При понижении ставок по депозитам будет необходимо предоставлять дополнительные привилегии для вкладчиков, что приведет к дополнительным затратам.

Таким образом, наиболее оптимальным вариантом депозитной политики ПАО Сбербанк для развития системы ипотечного жилищного кредитования служит снижение процентных ставок по депозитам пропорционально снижению индекса цен, в данном случае падение чистого процентного дохода располагается в допустимых пределах. В современных условиях согласно прогнозам наметившаяся тенденция снижения процентных ставок будет оказывать отрицательное влияние на чистую процентную маржу ПАО Сбербанк. Тем не менее, главным источником роста прибыли, будет по-прежнему оставаться чистый процентный доход, в котором снижение маржи компенсируется увеличением активов в среднем примерно на 8% ежегодно.

Основным источником увеличения операционного дохода ПАО Сбербанк является устойчивый рост комиссионного дохода, в исследуемом периоде рост безрискового операционного дохода находится в пределах 15%, основной прирост данного показателя обеспечивается банковскими картами и расчетно-кассовыми операциями. К концу 2020 году, непроцентный доход за счет управления активами, страхования, брокерского обслуживания увеличился с 3 до 8%.

Также достижение увеличения прибыльности и эффективности результатов деятельности ПАО Сбербанк достигнуто за счет сокращения операционных расходов, за счет совершенствования бизнес-процессов, автоматизации операций, оптимизации расходов на персонал. Также оптимизированы другие направления расходов: содержание недвижимости, расходы на устройства самообслуживания и прочее.

В совершенствовании системы ипотечного жилищного кредитования возникает проблема повышения качества портфеля ипотечного жилищного кредитования, основным источником кредитного риска ПАО Сбербанк является кредитный портфель физических лиц, основным фактором которого выступает задолженность по ипотечным жилищным кредитам. Так, в исследуемом периоде 2017-2020 гг., совокупная задолженность по ипотечному жилищному кредитованию ПАО Сбербанк имела положительную динамику, темп роста составил 195,84%, и по итогам 2017 года величина данного показателя составила 5,2 трлн. рублей.

В последний экономический кризис 2014 года основной удар пришелся на заемщиков, у которых была валютная ипотека, но не было доходов в валюте. Из-за скачка курсов платежи по ипотеке стали неподъемны для многих из них. В результате чего в 2015–2016 годах большая часть валютных кредитов была реструктурирована в рублевые.

До пика финансового кризиса обслуживание ипотеки было на достаточно высоком уровне. Так, в 2014 году доля ипотечных кредитов с просроченной задолженностью свыше 90 дней была на уровне 1,5%. Постепенно показатель стал ухудшаться. Пикового значения просрочка достигла в 2015 году — до 2,5–3%. Именно в 2015 году вызрела просрочка после кризисных явлений 2014 года. Последующие три года характеризовались ростом «плохих» долгов не только в сегменте ипотеки, но и во всем розничном кредитовании.

К концу 2019 года показатель просроченной задолженности по ипотеке вернулся к докризисному уровню. По данным ЦБ, на 1 января 2020 года доля просроченной задолженности в ипотечном портфеле составила около 1%.

В начале года возникла некоторая тенденция к увеличению объема таких «плохих» кредитов, однако она была достаточно слабой. (см. Приложение 14)

В отличие от 2014 года сейчас под ударом может оказаться подавляющее число ипотечных заемщиков. «Пандемия и падение цен на нефть ударили по реальному сектору во многих отраслях. Вынужденное сокращение производства в условиях мер по борьбе с коронавирусом, фактическая приостановка деятельности многих субъектов малого и среднего бизнеса приводят к росту безработицы и снижению доходов значительного числа граждан.

Пик безработицы пришелся на конец второго квартала 2020 года. Около трети российских предприятий уже отправили своих работников в отпуск без содержания. Еще 20% существенно снизили зарплаты на время карантина, Увольнения работников начали уже 16% компаний.

Ухудшение экономической ситуации в стране может привести к проблемам по выплате кредитов, включая ипотеку, и сказаться на качестве кредитного портфеля российских банков. По оценке НАФИ, сейчас у четверти населения ежемесячные выплаты по кредитам составляют 21–30% от совокупного дохода.

Таким образом, одним из важных направлений развития ПАО Сбербанк является совершенствование системы управления рисками.

Осуществляя управление кредитным риском ипотечного жилищного кредитования, ПАО Сбербанк применяет следующие методы управления:

– планирование уровня риска ипотечного жилищного кредитования через оценку уровня ожидаемых потерь;

– внедрение единых процессов оценки и идентификации рисков ипотечного жилищного кредитования;

– управление обеспечением сделок ипотечного жилищного кредитования;

– предупреждение риска путем идентификации, анализа и оценки потенциальных рисков ипотечного жилищного кредитования на стадии, предшествующей проведению операций;

–формирование резервов для покрытия возможных потерь по предоставленным ипотечным жилищным кредитам;

– ограничение риска путем установления лимитов по ипотечным жилищным кредитам (лимитирование);

– структурирование сделок ипотечного жилищного кредитования;

– мониторинг и контроль уровня риска по ипотечным жилищным кредитам.

Уровень кредитного риска ПАО Сбербанк по ипотечному жилищному кредитованию в 2017-2020 гг. был признан повышенным, что подтверждают элементы, включаемые в расчет резерва на возможные потери. Главным инструментом управления кредитным риском ПАО Сбербанк выступает резервирование, предполагающее создание резервов на возможные потери по ссудам в размере ожидаемых потерь по кредитам, которые будут возвращены заемщиками. Согласно требованиям Банка России (положения № 254-П, №283-П) и внутренним стандартам, создание резерва осуществляется на дату совершения сделки, корректировка размера сформированного резерва осуществляется на первое число месяца, следующего за отчетным.

Для повышения качества портфеля ипотечного жилищного кредитования ПАО Сбербанк применяет метод реструктуризации просроченной задолженности 5-ой категории качества по ипотечному жилищному кредитованию, так как она представляет более высокий уровень риска для банка. В кредитном портфеле ПАО Сбербанк происходит рост ипотечных жилищных кредитов 5-ой категории качества. По данной категории формируется наибольший объем резервных сумм. Так, по итогам 2020 года размер резерва на возможные потери по ссудам по 5-ой категории качества ипотечных жилищных кредитов составил 62% от общего размера резерва по кредитному портфелю физических лиц ПАО Сбербанк.

Рассчитаем показатели ипотечного жилищного кредитного портфеля банка при реструктуризации рискованных активов. Отметим, что для расчета суммы возврата реструктурированных кредитов учитывается официальная банковская статистика в сфере управления проблемными активами. Так, согласно исследованию Центрального банка Российской Федерации, меры по реструктуризации просроченной задолженности позволяют вернуть до 60,0% от суммы долга (табл. 3.8).

В таблице Приложения 1 представлены Фактические значения показателей ипотечного жилищного кредитного портфеля ПАО Сбербанк при реструктуризации ссудной задолженности по ипотечным кредитам, млн. руб.

Данная мера позволила снизить ссудную задолженность 5 категории в период 2018-2020 гг. на 225 061 млн. рублей, что, в свою очередь, повлекло уменьшение суммы резерва и высвобождение доходов в размере 180 049 млн. рублей.

Таким образом, осуществление данных мероприятий позволило Сбербанку и другим коммерческим банкам усовершенствовать не только ипотечное кредитование, но, и также расширить спектр предоставляемых продуктов и услуг, круг заемщиков, увеличить доход банка благодаря введению новых операций и повысить спрос на ипотечном рынке.

ЗАКЛЮЧЕНИЕ

В курсовой работе были исследованы теоретические основы ипотечного жилищного кредитования и выявлены основные проблемы ипотечного жилищного кредитования в банковском секторе Российской Федерации, а также предложены меры по его совершенствованию на примере ПАО Сбербанк.

В процессе работы представлено понятие ипотечного жилищного кредитования – оно представляет собой целевой долгосрочный кредит, предоставляемый физическому лицу под относительно низкий процент для строительства или приобретения жилья под залог данного объекта недвижимости, который не преследует иные цели, кроме как приобретение жилого помещения, на основании определяющих принципов платности, возвратности, срочности и обеспеченности целевого использования.

В современном мире совершенствование системы ипотечного жилищного кредитования является актуальной задачей, важность и целесообразность которой обусловлена тем, что ипотечное жилищное кредитование является основным способом решения жилищного вопроса населения, этим обусловлен спрос на данный вид кредитования, а также является приоритетным направлением роста прибыльности коммерческих банков.

Проведенный анализ рынка ипотечного жилищного кредитования показывает развитие системы ипотечного жилищного кредитования в банковском секторе Российской Федерации в исследуемом периоде, что отражают ключевые показатели, которые достигли рекордных значений. Количество и объем предоставленных ипотечных жилищных кредитов демонстрирует положительную динамику и по итогам 2020 года составили

4,48 трлн. рублей и 7,76 трлн. рублей соответственно. Объем совокупной задолженности по ипотечным жилищным кредитам также показал положительную динамику и составил 5,19 трлн. рублей, при этом объем просроченной задолженности в абсолютном показателе тоже увеличился, однако, в относительном остался практически на том же уровне, что не является отрицательной динамикой, и по итогам 2020 года составил 68 980 млн. рублей или 1,33% от общего объема ссудной задолженности. Положительный рост показала величина средневзвешенной процентной ставки по ипотечному жилищному кредитованию, снижение которой составило 1,76% и величина данного показателя достигла 7,32 %.

ПАО Сбербанк является ведущим участником рынка ипотечного кредитования в России, предлагая заемщикам различные программы ипотечного жилищного кредитования, и продолжительное время занимает первое место по объему выданных ипотечных жилищных кредитов, в итоге доля Сбербанка на ипотечном рынке составляет 55,4%, что позволяет рассматривать ПАО Сбербанк как системно значимый субъект рынка. Основные показатели ипотечного жилищного кредитования придерживаются тенденций рынка данных показателей в банковском секторе Российской Федерации.

Несмотря на положительный рост на рынке ипотечного жилищного кредитования, были выявлены проблемы, которые препятствуют полноценному развитию системы ипотечного жилищного кредитования в банковском секторе Российской Федерации. Данные проблемы условно разделены на 2 группы: внешние и внутренние.

Внешние, на которые невозможно оказать влияние со стороны банка, такие как высокий уровень инфляции, состояние общеэкономической ситуации в стране, неразвитая система рефинансирования в ипотечном жилищном кредитовании и низкая платежеспособность населения.

Внутренние, на которые возможно оказать влияние со стороны коммерческого банка, такие как повышение качества ипотечного жилищного кредитного портфеля и высокий уровень процентной ставки по ипотечному жилищному кредитованию.

Для решения проблемы высокого уровня процентной ставки по ипотечным жилищным кредитам были спрогнозированы данные по развитию системы ипотечного жилищного кредитования ПАО Сбербанк на основании Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года, прогноза долгосрочного социально-экономического развития Российской Федерации на период до 2030 года Министерства экономического развития Российской Федерации. В качестве оптимального решения данной проблемы предложена депозитная политика ПАО Сбербанк, предусматривающая снижение процентных ставок по депозитам в соответствие со снижением индекса потребительских цен, расчет финансового эффекта приведен в пункте 3.2 курсовой работы.

В качестве решения проблемы по повышению качества портфеля ипотечного жилищного кредитования ПАО Сбербанк следует применить метод реструктуризации просроченной задолженности 5-ой категории качества по ипотечному жилищному кредитованию, так как она представляет более высокий уровень риска для банка, расчет финансового эффекта приведен в пункте 3.2 курсовой работы.

В целом можно сказать, что предлагаемые меры по совершенствованию ипотечного жилищного кредитования в ПАО Сбербанк позволят удержать лидирующие позиции на рынке ипотечного кредитования при планируемом снижении ставок кредитования, снизить риски ипотечного жилищного кредитования до приемлемого уровня, а также повысить уровень обеспеченности населения жильем.

Список литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996

г. № 14-ФЗ Справочно-правовая система «Консультант Плюс»

2. Федеральный закон от 02.12.1990 № 395–1-ФЗ «О банках и банковской деятельности». // Собрание законодательства Российской Федерации.

3. Закон РФ от 07.02.1992 № 2300–1 «О защите прав потребителей». // Собрание законодательства Российской Федерации.

4. Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». // Собрание законодательства Российской Федерации.

5. Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях». // Собрание законодательства Российской Федерации.

6. Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». //

7. Банковское дело / О.И. Лаврушин и др. - М.: Финансы и статистика, 2016.

8. Годин А. М. Страхование: Учебник для вузов / А. М. Годин, С. Р. Демидов, С. В. Фрумина. – 2018.

9.Даниленко С. А. Банковские риски // Банковское дело. – 2016.

10. Джаксыбекова Г. Н. Банковский риск-менеджмент // Universum: экономика и юриспруденция. – 2016.

11.Сайт «РУСИПОТЕКА»- [Электронный. Ресурс].– http://rusipoteka.ru/

12.Сайт журнала «Ипотека и Кредит»- [Электронный. Ресурс].– http://www.ipocred.ru

13.Сайт «Сбербанк России» -[Электронный. Ресурс].– https://www.sberbank.ru/ru/person

14.Сайт «ЦБРФ» - [Электронный. Ресурс].– https://www.cbr.ru/

15.Сайт «Банки ру»- [Электронный. Ресурс].– https://www.banki.ru/

16.Сайт «Министерство финансов РФ»- [Электронный. Ресурс].– https://minfin.ru/ru/

17.Сайт «Федеральная служба государственной статистики»- [Электронный. Ресурс].– http://www.gks.ru/

18. Сайт «Агентство ипотечного жилищного кредитования» - [Электронный. Ресурс].– https://дом.рф

Приложение 1

Заемщик

4 5

Условные обозначения: 1 – договор о накопительном жилищном вкладе, 2 – кредитный договор, 3 – договор об ипотеке, 4 – договор страхования заложенного жилья, 5 – договор купли-продажи жилья, 6 – договор займа, договор купли-продажи закладных листов.

1 2 3

Продавец жилья

Кредитор

Страховая организация

Участник Финансового рынка

6

Договорные отношения при одноуровневой схеме ипотечного кредитования

Приложение 2

Условные обозначения: 1 - кредитный договор, 2 - договор по ипотеке, 3 – договор страхования заложенного жилья, 4 – договор купли-продажи жилья, 5 – генеральное соглашение, 6 – агентский договор,7 – договор переуступки прав требования по ипотечным кредитам, 8 – договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 – договор страхования предпринимательского риска, 10 – договор купли-продажи ценных бумаг.

Ипотечное агентство

Ипотечная финансово-инвестиционная компания

Кредитор

Заемщик

Страховая организация

Продавец жилья

Договорные отношения при двухуровневой схеме ипотечного кредитования

Приложение 3

Объемы ипотечного кредитования ПАО «Сбербанк» за период

2017-2019 гг.

|

Итоги по годам: |

2017 |

2018 |

2019 |

|

Объем, млн. руб. |

1 082 413 |

1 560 204 |

1 280 955 |

Приложение 4

Система финансовых коэффициентов, применяемая Сбербанком России в оценке кредитоспособности заемщика.

|

Показатель |

Обозначение |

Расчет по формам бухгалтерской отчетности |

|

Коэффициент абсолютной ликвидности |

K1 |

Денежные средства / (Краткосрочные обязательства всего – Доходы будущих периодов – Резервы предстоящих периодов) |

|

Коэффициент критической оценки (промежуточный коэффициент покрытия) |

K2 |

(Денежные средства + краткосрочные финансовые вложения + дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев) / (Краткосрочные обязательства всего – Доходы будущих периодов – Резервы предстоящих периодов) |

|

Коэффициент текущей ликвидности |

K3 |

Оборотные активы всего / (Краткосрочные обязательства всего – Доходы будущих периодов – Резервы предстоящих периодов) |

|

Коэффициент соотношения собственных и заемных средств |

K4 |

Капитал и резервы всего / (Долгосрочные обязательства всего - Краткосрочные обязательства всего – Доходы будущих периодов – Резервы предстоящих периодов) |

|

Рентабельность, % |

K5 |

(Прибыль от продажи / Выручки от продажи) * 100% |

Приложение 5

Определение категории кредитоспособности организации – заемщика Сбербанка.

|

Коэффициенты |

1-й класс |

2-й класс |

3-й класс |

|

K1 |

0,2 и выше |

0,1 – 0,2 |

Менее 0,15 |

|

K2 |

0,8 и выше |

0,5 – 0,8 |

Менее 0,5 |

|

K3 |

2,0 и выше |

1,0 – 2,0 |

Менее 1,0 |

|

K4 |

1,0 и выше |

0,7 – 1,0 |

Менее 0,7 |

|

K5 |

0,15 и выше |

Менее 0,15 |

Нерентабельный |

Приложение 6

Прогнозные показатели ипотечного жилищного кредитования в соответствии со Стратегией развития ипотечного жилищного кредитования в Российской Федерации до 2030 года

|

Показатель |

2020 |

2030 |

|

1 |

2 |

3 |

|

Доля семей имеющих возможность приобретения жилья,% |

50 |

60 |

|

Количество выдаваемых ипотечных жилищных кредитов, единиц |

868 000 |

873 000 |

|

Отношение задолженности к ВВП,% |

10,7 |

15,5 |

|

Превышение среднего уровня процентной ставки над индексом потребительских цен,% |

2 |

1 |

|

Средний срок ипотечного кредита |

30 |

32 |

|

Средний первоначальный взнос,% |

30 |

30 |

Приложение 7

Расчет показателей ипотечного жилищного кредитования ПАО Сбербанк

|

Показатель |

Период |

Темп роста, % |

|||||

|

2017 |

2018 |

2019 |

2020 |

2018/2017 |

2019/2018 |

2020/2019 |

|

|

Ипотечные кредиты, млн. руб. |

2764474 |

3234435 |

3784288 |

4427617 |

117 |

117 |

117 |

|

Индекс потребительских цен, % |

105,3 |

105,1 |

104,9 |

104,3 |

99,89 |

99,77 |

99,41 |

|

Средняя процентная ставка по ипотечным кредитам, % |

10,35 |

7,6 |

7,4 |

6,8 |

73,76 |

96,84 |

91,69 |

|

Процентный доход, млн. руб. |

286123,06 |

246922,29 |

279776,71 |

300140,37 |

85,91 |

113,92 |

107,51 |

Приложение 8

Динамика процентных доходов и процентов по ипотечному кредиту ПАО Сбербанк за 2017-2020 гг.

Приложение 9

Процентные ставки по действующим депозитам ПАО Сбербанк

|

Наименование депозита |

Ставка, % |

Сумма, руб. |

|

Сохраняй |

До 4,45 |

От 1000 |

|

Пополняй |

До 4,1 |

От 1000 |

|

Управляй |

До 3,8 |

От 30000 |

|

Социальный |

3,35 |

От 1 |

|

Подари жизнь |

4,15 |

От 10000 |

Приложение 10

Расчет чистых процентных доходов по ипотечному жилищному кредитованию ПАО Сбербанк

|

Показатель |

Период |

Отклонение |

|||

|

2017 |

2018 |

2019 |

2020 |

2020/2017 |

|

|

Ипотечные кредиты, млн. руб. |

2764474 |

3234435 |

3784288 |

4427617 |

1663143,50 |

|

Средняя процентная ставка по ипотечным кредитам, % |

10,35 |

7,6 |

7,4 |

6,8 |

-3,57 |

|

Процентный доход, млн. руб. |

286123,06 |

246922,29 |

279776,71 |

300140,37 |

14017,32 |

|

1 Вариант. Снижение ставок по депозитам в соответствие с темпами снижения процентов по ипотечным жилищным кредитам |

|||||

|

Проценты по депозитам, % |

3,95 |

2,91 |

2,82 |

2,59 |

-1,36 |

|

Проценты к выплате по депозитам, млн. руб. |

109196,72 |

94236,04 |

106774,69 |

114546,33 |

5349,60 |

|

Чистые процентные доходы, млн. руб. |

176926,34 |

152686,25 |

173002,03 |

185594,05 |

8667,71 |

|

Рентабельность, % |

61,84 |

61,84 |

61,84 |

61,84 |

0,00 |

|

2 Вариант. Снижение процентных ставок по депозитам в соответствие со снижением индекса цен |

|||||

|

Проценты по депозитам, % |

3,95 |

3,83 |

3,59 |

2,98 |

-0,97 |

|

Проценты к выплате по депозитам, млн. руб. |

109196,72 |

124013,78 |

135973,75 |

131890,91 |

22694,19 |

|

Чистые процентные доходы, млн. руб. |

176926,34 |

122908,51 |

143802,96 |

168249,46 |

-8676,87 |

|

Рентабельность, % |

61,84 |

49,78 |

51,40 |

56,06 |

-5,78 |

|

3 Вариант. Сохранение процентной ставки по депозитам |

|||||

|

Проценты по депозитам, % |

3,95 |

3,95 |

3,95 |

3,95 |

0,00 |

|

Проценты к выплате по депозитам, млн. руб. |

109196,723 |

127760,2 |

149479,4 |

174890,9 |

65694,17 |

|

Чистые процентные доходы, млн. руб. |

176926,34 |

119162,13 |

130297,32 |

125249,48 |

-51676,85 |

|

Рентабельность, % |

61,84 |

48,26 |

46,57 |

41,73 |

-20,11 |

Приложение 11

Динамика чистых процентных доходов от ипотечного жилищного кредитования при 1 варианте депозитной политики ПАО Сбербанк за 2017-2020 гг.

Приложение 12

Динамика чистых процентных доходов от ипотечного жилищного кредитования при 2 варианте депозитной политики ПАО Сбербанк за 2017-2020 гг.

Приложение 13

Динамика чистых процентных доходов от ипотечного кредитования при 3 варианте депозитной политики ПАО Сбербанк за 2017-2020 гг.

Приложение 14

Уровень просроченной задолженности по ипотеке

|

Дата |

Совокупный ипотечный портфель, млн. руб. |

Объем просроченной задолженности по ипотечным кредитам, млн. руб. |

Доля просроченной задолженности в ипотечном портфеле, % |

Средний размер рублевого ипотечного кредита, млн. руб. |

|

01.03.2014 |

2746088 |

41119 |

1,50 |

1,68 |

|

01.03.2015 |

3565091 |

49141 |

1,38 |

1,63 |

|

01.03.2016 |

4069419 |

70573 |

1,73 |

1,74 |

|

01.03.2017 |

4495875 |

70275 |

1,56 |

1,78 |

|

01.03.2018 |

5310259 |

69882 |

1,32 |

1,92 |

|

01.03.2019 |

6632276 |

73261 |

1,10 |

2,16 |

|

01.03.2020 |

7654499 |

73960 |

0,97 |

2,45 |

Приложение 15

Фактические значения показателей ипотечного жилищного кредитного портфеля ПАО Сбербанк при реструктуризации ссудной задолженности по ипотечным кредитам, млн. руб.

|

Показатель |

2017 (факт) |

2018 |

2019 |

2020 |

|

1 |

2 |

3 |

4 |

5 |

|

Ссудная задолженность по ипотечным кредитам, млн. руб. |

2764474 |

3234435 |

3784288 |

4427617 |

|

Ссудная задолженность 5 категории качества |

90593 |

105994 |

124013 |

145095 |

|

Размер резерва по 5 категории качества |

72474 |

84795 |

99210 |

116076 |

|

Реструктуризация задолженности |

- |

- |

- |

- |

|

Ссудная задолженность 5 категории качества |

36237 |

42398 |

49605 |

58038 |

|

Размер резерва по 5 категории качества |

28990 |

33918 |

39684 |

46430 |

|

Доходы при высвобождении резерва |

43485 |

50877 |

59526 |

69646 |

- Теории происхождения государства (Общие закономерности и различие происхождения государства у различных народов)

- Выбор стиля руководства в организации (ООО «Прогресс»)

- Построение эффективной структуры управления компанией (ЗАО «Энергокабель»)

- Устройство персонального компьютера (Основная часть)

- Теория происхождения государства ( Теории происхождения государства )

- Социальное государство. Его отличие от социалистического государства (Теоретические аспекты изучения сути социального и социалистического государства)

- Менеджмент человеческих ресурсов (ООО «Антей»)

- механизм правового регулирования порядка материального обеспечения граждан имеющих детей

- Теории происхождения государства ( Психологическая теория )

- Разработка художественно конструктивного изделия объекта промышленного дизайна “Наручных кварцевых часов”

- Организация ипотечного кредитования. Проблемы и перспективы.

- проблемы вексельного обращения в рф