«Организация и управление процессами товародвижения на рынке ООО «Элис»»

Содержание:

ВВЕДЕНИЕ

Современная торговля России возникла как альтернатива разрушенной в первой половине 90-х гг. XX в. административно-командной системе маттехснабов, росбакалей, роскульторгов, росхозторгов и т.п. с их жесткими прикреплениями и нарядами для всех участников товародвижения.

Актуальность темы работы определяется тем, что в настоящее время благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность, и она должна быть ориентирована только на прибыльное, рентабельное хозяйствование, так как предприятие несет всю полноту экономической ответственности за свои решения и действия.

Организация хозяйственных связей с поставщиками товаров занимает особое место среди инструментов коммерческой деятельности предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента товаров.

Спрос на продовольственные товары обладает устойчивостью, покупатель привыкает к определенным продуктам, поэтому важно постоянно иметь их в ассортименте, а также обеспечить магазину бесперебойную торговлю всеми товарами в соответствии с ожидаемым покупательским спросом. Здесь актуальным становится совершенствование организации хозяйственных связей с поставщиками.

Цель - определение направлений совершенствования управления товародвижением в ООО «Элис».

Для достижения поставленной цели в работе выполнено изучение следующих задач:

- анализ технологических процессов организации ООО «Элис» в пространстве и во времени;

- анализ транспортно-технологической системы ООО «Элис»;

- анализ схемы организации технологического процесса;

- статистических анализ пространственно-временного транспортного процесса товародвижения;

- разработка предложений по совершенствованию й системы организации транспортно-технологического процесса на ООО «Элис»;

- разработка мер по улучшению транспортно-логистической системы;

- разработка предложений по оценке экономического эффекта от совершенствования управления пространственно-временной технологической схемой.

Объект – управление товародвижением организации;

Предмет – методы, приемы, способы и принципы управления товародвижением организации.

Работа состоит из теоретических и практических разделов. Практические подразделы работы раскрывают организационно-правовую форму предприятия, его основные экономические показатели.

ГЛАВА 1. НАУЧНЫЕ ОСНОВЫ УПРАВЛЕНИЯ ТОВАРОДВИЖЕНИЕМ ОРГАНИЗАЦИИ

1.1. Виды, признаки, формы, содержание, свойства, сущность и состояния управления товародвижением организации

Товародвижение — совокупность мероприятий по удовлетворению потребности розничной торговой сети в товарах. Эти мероприятия включают в себя целый комплекс коммерческих и технологических операций по доведению до предприятий розничной торговли товаров в количестве и ассортименте, соответствующих спросу населения.

Товародвижение — процесс доведения товара от предприятия- изготовителя до торговых залов предприятия розничной торговли или до внерыночных потребителей продукции. Оно включает в себя деятельность по планированию, выполнению и контролю физического перемещения и перемещения в экономическом пространстве материалов и товаров и относящейся к ним информации от места их производства к месту потребления с целью удовлетворения нужд потребителей и получения прибыли [19, с. 56].

От организации товародвижения во многом зависит полнота и стабильность ассортимента товаров, предлагаемых розничными торговыми предприятиями населению, а значит и степень удовлетворения покупательского спроса; величина товарных запасов; оборачиваемость товаров и другие показатели работы торговых предприятий. Следовательно, рационально организованное товародвижение оказывает положительное влияние и на экономическую эффективность деятельности розничных торговых предприятий.

В свою очередь на организацию товародвижения розничной торговой сети влияют многие факторы, к основным из которых можно отнести:

- размещение сети розничных торговых предприятий по отношению к источникам товародвижения;

- транспортные условия;

- оснащенность предприятий розничной торговли торгово-технологическим оборудованием для хранения и внутримагазинного перемещения товаров (холодильным, подъемно-транспортным и др.) [11. С. 383].

Таким образом, товародвижение в торговле представляет собой комплекс торгово-оперативной деятельности организации, основной целью которого является создание широкого и устойчивого ассортимента товаров в магазинах.

Задачи товародвижения:

- сохранить полноту и стабильность ассортимента товаров, предлагаемых розничными торговыми организациями населению;

- сохранить величину товарных запасов;

- обеспечить оборачиваемость товаров (рационально организованное товародвижение оказывает положительное влияние на экономическую эффективность деятельности розничных торговых организаций).

Наиболее эффективная форма доставки товаров в розничные торговые организации - централизованный завоз, при котором доставка товаров осуществляется силами и средствами поставщика на основе заявок розничных торговых организаций в согласованные сроки. Применение этого метода позволяет организовать более четкое снабжение магазинов товарами, не отрывает работников розничных торговых предприятий от выполнения их основных обязанностей. При рационально организованной централизованной доставке товаров эффективнее используется рабочая сила и транспорт, снижаются издержки обращения. Товары завозятся ритмично по графикам, благодаря чему в магазинах поддерживается стабильный ассортимент. Ускоряется оборачиваемость товаров, уменьшается их порча.

При централизованной доставке завоз товаров в розничную торговую сеть может осуществляться собственным транспортом поставщика или транспортом общего пользования.

Если завоз товаров осуществляется автотранспортом общего пользования, то наряду с договором поставки, который заключается между поставщиком и покупателем, поставщик заключает договор с автотранспортной организацией на перевозку грузов.

Заказ на закупку — это часть юридического контракта между организацией и ее поставщиком, остальные шаги приводят к уточнению деталей поставки [2. С. 54].

Размещение заказа на закупку включает заполнение формы заказа, если в качестве альтернативы не используется соглашение поставщиком на продажу товара или поставка товара на основании общего заказа [2. С. 55].

Таким образом сделаем вывод о том что, оперативное управление товародвижением розничной торговой сети возлагается на диспетчерскую службу. Она занимается сбором и обобщением информации, поступившей от магазинов, и оперативно передает ее коммерческой службе оптовой базы для принятия необходимого решения о завозе товаров.

1.2. Методологические подходы к управлению товародвижением

От организации товародвижения во многом зависит полнота и стабильность ассортимента товаров, предлагаемых розничными торговыми организациями населению, а значит и степень удовлетворения покупательского спроса; величина товарных запасов; оборачиваемость товаров и другие показатели работы торговых организаций.

Синхронизация поставок (от англ. deliveries synchronization) — это одновременность поступления к потребителю сырья, материалов, комплектующих изделий и др. от поставщиков на протяжении заданного временного интервала. Она служит инструментом планирования цепочек поставок посредством согласованности движения материальных потоков,по времени (ритмичности), в которых синхронизированы сроки поставки (отгрузки) в соответствии с заранее спланированным графиком [19, с. 59].

Рассмотрим факторы, которые оказывают влияние на организацию товародвижения, важнейшие из них:

- уровень управления процессом товародвижения;

- достоверность коммерческой информации, используемой для определения потребности в товарах;

- размещение сети розничных торговых организаций;

- состояние и размещение складского хозяйства;

- транспортные условия (состояние транспортных путей сообщения, виды транспорта);

- оснащенность организаций розничной торговли торгово-технологическим оборудованием [14. С.231].

От принципов организации товародвижения, зависит его состояние, поэтому товародвижение розничных торговых предприятий должно основываться на следующих основных принципах: ритмичность, планомерность, оперативность, экономичность.

Процесс товародвижение должен находиться в состоянии постоянного движения, что обеспечит бесперебойную работу на случай нарушения сроков завоза.

Неравномерность поступления товаров в торговую сеть ведет к нарушению нормальных условий работы магазинов, вызывает снижение уровня торгового обслуживания покупателей и обусловливает значительное "повышение уровня запасов товаров.

Важным состоянием рациональной организации товародвижения является его оперативность. Она предусматривает, что ритм завоза товаров должен нарастать или сокращаться в зависимости от изменений в спросе на них, сезонных и других колебаний [14. С.234].

Оптовые базы и другие предприятия, осуществляющие товародвижение розничной торговой сети, должны оперативно учитывать эти изменения и вносить соответствующие коррективы, для чего им необходимо своевременно получать от розничных торговых предприятий информацию о ходе реализации товаров и состоянии товарных запасов.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ТОВАРОДВИЖЕНИЯ ООО «ЭЛИС»

2.1. Организационно-управленческие и внешние условия управления товародвижением

ООО «Элис» ведет своюдеятельность с 2001 года. Головной офис ООО «Элис» находится в Санкт-Петербурге и Москве, и располагает офисами в Ярославле и Киеве. Сегодня в компании работают более 500 сотрудников.

На протяжении 11 лет компания производит и поставляет на Российский рынок товары для дома. За это время ООО «Элис» стала экспертом в области хозяйственных товаров, что позволило компании установить партнерские отношения со многими национальными и международными розничными сетями.

Продуктовый портфель компании в настоящее время включает в себя девять торговых марок. Все торговые марки компании, самостоятельны и уникальны, имеют свою философию, стиль и продукцию.

С целью оптимизации управления широким товарным ассортиментом и улучшения бизнес-процессов была создана многопрофильная корпорация товаров для дома ООО «Элис».

Развитие рынка товаров для дома и рост потребностей домохозяек требовали расширения ассортимента и вывода на рынок принципиально новых товаров. В 2007 году потребители познакомились с торговой маркой «You’ll love». Под этим брендом компания ООО «Элис» предложила товары с уникальными свойствами, благодаря которым ведение домашнего хозяйства превратилось из рутины в удовольствие.

Для настоящих гурманов и ценителей комфорта в 2017 году была выведена торговая марка «Едим дома» с товарами для приготовления кулинарных шедевров в домашних условиях.

Наряду с товарами для дома, компания предлагает покупателям широкий ассортимент товаров для праздников. Под торговой маркой «LuntenRanta» и «It’s happy day» покупатели приобретают товары для проведения Нового года и Рождества. Сегодня торговая марка «LuntenRanta» обрела популярность и заслужила доверие широкого круга потребителей. Разрабатывая коллекции для праздников, ООО «Элис» очень трепетно относимся к традициям празднования Нового года, но при этом старается предложить что-то новое и современное согласно последним мировым тенденциям.

Для любителей загородного и дачного отдыха ООО «Элис» предлагает товары под торговой маркой «Village people». Товары этого бренда отвечают запросам и потребностям современного покупателя.

Клиентами ООО «Элис» являются торговые организации, которые ждут качественной продукции, доставленной точно в срок по приемлемым ценам.

В соответствии с этим и определяется миссия ООО «Элис» - своевременно и в полном объеме удовлетворить потребности клиентов в поставках продукции для дома.

На основе общей миссии формируются и устанавливаются цели – конкретные конечные состояния или желаемый результат, достигнуть которого стремится предприятие.

Цели любого предприятия определяются с позиций его доходности, рентабельности, обеспеченности подвижным составом, количества его клиентуры, степени финансовой обеспеченности, структуры и направлений деятельности.

Однако, несмотря на то, что одним из основных направлений деятельности ООО «Элис» является доставка продукции клиентам, управление этим процессом не осуществляется с позиции системного подхода и требует усовершенствования.

Проведём анализ динамики экономических показателей ООО «Элис» за 2016—2018

Таблица 1 - Анализ динамики экономических показателей ООО «Элис» за 2016—2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения, % (2018/2016 гг.) |

|

1. Выручка от продажи товаров, работ, услуг, в тыс.руб. |

17683,2 |

20258,5 |

23520,3 |

+ 33,01 |

|

2. Себестоимость проданных товаров, услуг, в тыс.руб. |

14592,2 |

9767,7 |

21029,6 |

+ 44,11 |

|

3. Валовая прибыль, в тыс.руб. |

3091,0 |

10491,8 |

2490,7 |

- 20,58 |

|

4. Прибыль от продаж, в тыс.руб. |

3091,0 |

10491,8 |

2490,7 |

- 20,58 |

|

5. Чистая прибыль (прибыль от обычной деятельности), в тыс.руб. |

2261,8 |

9822,7 |

2030,0 |

- 22,53 |

|

6. Рентабельность производствен - ной деятельности (окупаемость затрат) (4/2), % |

21,28 |

107,41 |

11,8 |

- 45,55 |

|

7. Рентабельность продаж (4/1), % |

17,48 |

51,78 |

10,58 |

- 30,53 |

Из таблицы 1 видно, что выручка предприятия имеет стабильную тенденцию увеличения. За весь период она увеличилась на 5837,1 тыс. руб., в 2016 г. она составила 17683,2 тыс. руб., а на конец анализируемого периода — 23520,3 тыс. руб. Выручка от деятельности увеличилась в период с 2016—2018 г. увеличилась на 2576,3 тыс. руб., в период с 2017—2018 г. также увеличилось с 20259,5 тыс. руб. до 23520,3 тыс. руб. Рост выручки на 5837,1 тыс.руб. свидетельствует об увеличении объема продаж.

Валовая прибыль снизилась на 20,58 %, с 3091,0 тыс. руб. до 2490,7 тыс. руб. Данная ситуация свидетельствует о том, что за данный период произошло значительное увеличение себестоимости техники на предприятии. Прибыль от продаж имеет такую же тенденцию как и валовая прибыль, за счет отсутствия за данный период управленческих и коммерческих расходов.

Чистая прибыль предприятия сначала увеличивается в период с 2016 по 2018 гг. с 2261,8 до 9822,7 тыс. руб., а потом с 2017—2018 гг., резко снизилась с 9822,7 до 2030,0 тыс. руб. В общем, за период 2016—2018 гг., чистая прибыль снизилась на 509,4 тыс. руб., то есть с 2261,8 тыс. руб. до 2030,0 тыс. руб.

Помимо вышеперечисленного, следует отметить, что большое значение при экономическом анализе предприятия имеет оценка использования его основных фондов.

К наиболее важным показателям использования основных фондов относится фондоотдача (Ф) — отношение валовой продукции в средневзвешенных ценах (Qв) к среднегодовой стоимости основных фондов (Сф):

Ф = Qв / Сф.

Наряду с фондоотдачей вычисляют обратную ее величину — фондоемкость — количество основных фондов, обеспечивающих выпуск единицы продукции. Это стоимости основных фондов к стоимости валовой продукции, произведенной с помощью этих фондов:

Фе = Сф / Qв = 1 / Ф,

т.е. фондоемкость — величина, обратная фондоотдаче.

Фондовооруженность (Фв) характеризует степень технической оснащенности труда. Определяется отношением стоимости основных фондов (Сф) к среднесписочной численности рабочих в наибольшую смену (Чсм):

Фв = Сф / Чсм.

Расчет основных показателей использования основных фондов в организации в период с 2016 по 2018 гг. (табл. 2). Данные для проведения анализа взяты и бухгалтерского баланса и отчета о прибылях и убытках.

Таблица 2 - Динамика основных показателей использования основных фондов в организации

|

Год |

Фондоотдача, руб./руб., (Ф) |

Фондоемкость, руб./руб., (Фе) |

Фондовооруженность труда, тыс. руб. на 1 работника (Фв) |

|

2016 |

17,52 |

0,06 |

37,38 |

|

2017 |

14,99 |

0,07 |

48,27 |

|

2018 |

4,86 |

0,21 |

151,26 |

Из таблицы 2 видно, что стоимость основных средств увеличилась на 3830,9 тыс. руб. В 2016 г. она составила 1009,4 тыс. руб., а в 2018 г. — 4840,3 тыс. руб.

Фондоотдача снизилась с 17,52 до 4,86, а фондоемкость увеличилась с 0,06 до 0,21.

Повышение фондовооруженности с 37,38 тыс. руб. до 151,26 тыс. руб., произошло за счет увеличения основных производственных фондов, то есть повышение эффективности использования основных средств.

Цель финансового анализа организации — оценка финансовой стабильности предприятия, надежности и прибыльности инвестиций в это предприятие. Основные источники информации:

бухгалтерский баланс за период 2016—2018 гг.;

отчет о прибылях и убытках за период 2016—2018 гг.

В процессе осуществления финансового анализа целесообразно руководствоваться следующими критериями:

позитивно оценивается:

увеличение итого баланса; рост в активе баланса остатков денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений, основных средств, нематериальных активов, производственных запасов;

увеличение в пассиве баланса итогов первого раздела, особенно сумм прибыли, специальных фондов и целевого финансирования.

Негативно оценивается рост дебиторской и кредиторской задолженности, наличие (особенно увеличение) остатков по таким статьям, как «Убытки», «Ссуды, не погашенные в срок».

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса.

Таблица 3 - Горизонтальный анализ предприятия за 2016 — 2018 гг, в тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

Абсолютное отклонение |

||

|

2017—2016 гг. |

2018—2017 гг. |

2018—2016 гг. |

||||

|

1. Внеоборотные активы |

1009,4 |

1351,5 |

4840,3 |

342,1 |

3488,8 |

3830,9 |

|

основные средства |

1009,4 |

1351,5 |

4840,3 |

342,1 |

3488,8 |

3830,9 |

|

2. Оборотные активы |

8753,9 |

12777,3 |

10977,7 |

4023,4 |

- 1799,6 |

2223,8 |

|

Запасы |

1946,9 |

2854,0 |

8290,5 |

907,1 |

5436,5 |

6343,6 |

|

Дебиторская задолженность |

432,0 |

131,1 |

149,4 |

- 300,9 |

18,3 |

- 282,6 |

|

Денежные средства |

6375,0 |

9786,2 |

2532,85 |

3411,2 |

- 7253,35 |

- 3842,15 |

|

Баланс |

9763,3 |

14122,8 |

15818,0 |

4359,5 |

1695,2 |

6054,7 |

Из таблицы 3 видно, что активы предприятия увеличиваются и за период 2016—2018 гг., увеличение составило 6054,7 тыс. руб., наибольший рост наблюдался с 2016 по 2018 гг., — 4359,5 тыс. руб. Представим динамику внеоборотных и оборотных активов (рис. 1).

Рисунок 1 - Динамика внеоборотных и оборотных активов, тыс. руб.

В 2017 г. по сравнению с 2016 г. оборотные активы выросли на 4023,4 тыс. руб., а в 2017—2018 гг. снизились на 1799,6 тыс. руб., однако совокупное изменение в 2016—2018 гг., составило 2223,8 тыс. руб.

Во внеоборотных активах увеличиваются основные средства, сумма которых на 2016 г. составила 1009,4 тыс. руб., в 2017 г. — 1351,5 тыс. руб., а в 2018 г. увеличилось до 4840,3 тыс. руб.

Денежные средства предприятия имеют также положительную динамику. В 2016 г. они составляли 6375,0 тыс. руб., в 2017г. — 9786,2, а в 2018 г. 2532,85, что говорит о снижении на конец анализируемого периода. Скорее всего, это произошло за счет увеличения запасов в конце 2017 г.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Таблица 4 - Анализ состава и структуры источников средств

ООО «Элис» за 2016—2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Источники средств всего: |

9763,3 |

100 |

14122,8 |

100 |

15818,0 |

100 |

|

1. Собственный капитал: |

8655,1 |

88,6 |

12303,6 |

87,1 |

13625,3 |

86,1 |

|

Уставный капитал |

100 |

0,1 |

100 |

0,07 |

100 |

0,06 |

|

Нераспределенная прибыль отчетного периода |

8555,1 |

88,5 |

12203,6 |

87,03 |

13525,3 |

86,04 |

|

2. Заемный капитал |

1108,2 |

11,4 |

1819,2 |

12,9 |

2192,7 |

13,9 |

Из таблицы 4 видно, что источниками собственных средств предприятия являются: уставной капитал — на протяжении всего периода он составил 100 тыс. руб. — и нераспределенная прибыль, имеющая тенденцию к увеличению с 8555,1 до 13525,3 тыс. руб. Итого собственные средства в 2016 г. составили 8655,1 тыс. руб. или 88,6 %. В 2017 г. — 12303,6 тыс. руб. или 87,1 %, в 2018 г. — 13625,3 тыс. руб. или 86,1 %. По структуре наблюдается незначительное снижение. На рисунке 2 представлена динамика собственных и заемных средств.

Рисунок 2 - Динамика собственных и заемных средств в ООО «Элис»

за 2016—2018 гг., тыс. руб.

Увеличение собственного капитала свидетельствует, о грамотном управлении собственными средствами и их росте, а также о снижении вероятности зависимости от заемных средств.

Заемный капитал увеличился с 1108,2 до 2192,7 тыс. руб., а структура с 11,4 до 13,9 %. Но все равно большую часть занимает собственный капитал, поэтому можно сказать, что предприятие имеет устойчивое финансовое положение.

Финансовая устойчивость предприятия — одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость — это стабильность деятельности предприятия в долгосрочной перспективе. Различают следующие типы финансовой устойчивости:

абсолютная устойчивость финансового состояния – излишек источников формирования запасов и затрат (Е*1>=0, Е*2>=0, E*3>=0);

нормально устойчивое финансовое состояние – запасы и затраты обеспечиваются суммой собственных средств (Е*1<0, Е*2>=0, Е*3>=0);

неустойчивое финансовое состояние – запасы и затраты обеспечиваются за счет собственных и заемных средств (Е*1<0, Е*2<0, Е*3>=0);

кризисное финансовое состояние – запасы и затраты не обеспечиваются источниками формирования; предприятие находится на гране банкротства (Е*1<0, Е*2<0, Е*3<0).

Таблица 5 - Расчет и динамика показателей финансовой устойчивости предприятия

|

Показатель |

2016 год |

2017 год |

2018 год |

|||

|

н. г. |

к. г. |

н. г. |

к. г. |

н. г. |

к. г. |

|

|

1.Наличие собственных и долгосрочных заемных источников формир-ия запасов и затрат, тыс. руб. |

6591,7 |

7645,2 |

7645,2 |

10952,1 |

10952,1 |

8785 |

|

2.Общая величина основных источников фор-ния запасов и затрат, тыс. руб. |

6591,7 |

7645,2 |

7645,2 |

10952,1 |

10952,1 |

9485 |

|

3.Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, тыс. руб., Е*1 |

6431,5 |

7213,2 |

7213,2 |

10821,1 |

10821,1 |

9335,6 |

|

4.Излишек (+) или недостаток (-) собственных оборотных средств, тыс. руб. Е*2 |

6431,5 |

7213,2 |

7213,2 |

10821,1 |

10821,1 |

8635,6 |

|

5.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат, тыс. руб. Е*3 |

6431,5 |

7213,2 |

7213,2 |

10821,1 |

10821,1 |

9335,6 |

|

6.Коэффициент концентрации собственного капитала |

0,81 |

0,89 |

0,89 |

0,87 |

0,87 |

0,86 |

|

7.Коэффициент концентрации привлеченного капитала |

0,19 |

0,11 |

0,11 |

0,13 |

0,13 |

0,14 |

|

8.Коэффициент соотношения внеоборотных и оборотных активов |

0,14 |

0,12 |

0,12 |

0,11 |

0,11 |

0,44 |

|

9.Коэффициент маневренности собственного капитала |

0,85 |

0,88 |

0,88 |

0,89 |

0,89 |

0,69 |

|

10.Коэффициент финансовой устойчивости |

0,81 |

0,88 |

0,88 |

0,87 |

0,87 |

0,86 |

Из таблицы 5 видно, что значение коэффициента концентрации собственного капитала в ООО «Элис» показывает, что предприятие финансово устойчиво, стабильно, и независимо от внешних источников.

Значение коэффициента концентрации привлеченного капитала в ООО «Элис» демонстрирует незначительное снижение и минимальную зависимость от внешних источников.

В ООО «Элис» происходит снижение маневренности собственного капитала с 0,85 до 0,69, однако данное положение находится выше норматива (0,5).

При оценке финансовой устойчивости предприятия ООО «Элис» по данным выяснилось, что финансовая устойчивость является абсолютной. Такой тип устойчивости характеризуется высоким уровнем рентабельности и отсутствием нарушения финансовой дисциплины.

Проведенный коэффициентный анализ финансовой устойчивости в ООО «Элис» показывает, что полученные результаты свидетельствуют о стабильной и финансовой независимости от внешних источников, финансируется в основном за счет собственных средств. Все данные имеют значения выше нормативов.

Исходные данные, методика группировки статей баланса и порядок расчета (табл. 6).

Таблица 6 - Таблица покрытия на период 2016—2018 гг., тыс. руб.

|

№ групп статей баланса |

Покрытие (актив) на конец период |

Сумма обязательств (пассив) на конец периода |

||||

|

2016 год |

2017 год |

2018 год |

2016 год |

2017 год |

2018 год |

|

|

I |

6375,0 |

9786,2 |

2532,85 |

1108,2 |

1819,2 |

1492,7 |

|

II |

1946,9 |

2854,0 |

8290,5 |

- |

- |

700,0 |

|

III |

432,0 |

131,0 |

149,4 |

- |

- |

- |

|

IV |

1009,9 |

1351,5 |

4840,3 |

8655,1 |

12303,6 |

13625,3 |

|

Итого |

9763,3 |

14122,8 |

15818,0 |

9763,3 |

14122,8 |

15818,0 |

Судя по полученным данным таблицы 6, видно, что баланс ООО «Элис» является абсолютно ликвидным, так как выполняются все оптимальные соотношения.

Второй этап — расчет показателей ликвидности и платежеспособности. На этом этапе анализа осуществляется расчет ряда показателей для оценки ликвидности и платежеспособности.

Для анализа ликвидности обычно используют ряд оценочных показателей, характеризующих различную степень привлечения финансовых и материальных ресурсов прeдприятия для покрытия своих текущих обязательств.

Исходные данные и методика расчета показателей ликвидности и платежеспособности представлены в таблице 7.

Таблица 7 - Расчет и динамика показателей ликвидности

|

Показатель |

Годы |

|||||

|

2016 год |

2017 год |

2018 год |

||||

|

н. г. |

к. г. |

н. г. |

к. г. |

н. г. |

к. г. |

|

|

1.Быстро реализуемые активы, тыс. руб. |

5460,2 |

6375,0 |

6375,0 |

9786,2 |

9786,2 |

2532,85 |

|

2.Активы средней реализуемости, тыс. руб. |

2740,3 |

1946,9 |

1946,9 |

2854,0 |

2854,0 |

8290,5 |

|

3.Итого, тыс. руб. |

8200,5 |

8321,9 |

8321,9 |

12640,2 |

12640,2 |

10823,35 |

|

4.Медленно реализуемые активы, тыс. руб. |

160,2 |

432,0 |

432,0 |

131,0 |

131,0 |

149,4 |

|

5.Всего ликвидных средств, тыс. руб. |

8360,7 |

8753,9 |

8753,9 |

12771,2 |

12771,2 |

10972,75 |

|

6.Краткосрочные обязательства, тыс. руб. |

1769 |

1108,2 |

1108,2 |

1819,2 |

1819,2 |

1492,7 |

|

7. Коэффициент общей ликвидности |

6,77 |

6,75 |

6,75 |

6,18 |

6,18 |

4,51 |

|

8. Коэффициент текущей ликвидности |

4,73 |

7,89 |

7,89 |

7,02 |

7,02 |

7,35 |

|

9. Коэффициент абсолютной ликвидности |

3,09 |

5,75 |

5,75 |

5,37 |

5,37 |

1,69 |

|

10. Коэффициент быстрой ликвидности |

4,63 |

7,51 |

7,51 |

6,95 |

6,95 |

7,25 |

|

11.Соотношение ликвидных и неликвидных активов |

8,31 |

8,28 |

8,28 |

9,44 |

9,44 |

2,27 |

Из таблицы 7 видно, что на конец 2018 г. происходит снижение значение показателей ликвидности. Но даже при значительном снижении, данных показателей положение предприятия расценивается как абсолютно ликвидное. Снижение происходит по причине сокращения использования собственных средств. Предприятие не вкладывает в развитие, а создает условия обыкновенного накапливания средств на счетах.

ООО «Элис» имеет возможность за счет собственных оборотных средств погашать обязательства. Значение общего показателя ликвидности удовлетворяет нормативному, что также свидетельствует об абсолютной ликвидности ООО «Элис».

Таблица 8 - Анализ показателей платежеспособности, тыс. руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

|||

|

н. г. |

к. г. |

н. г. |

к. г. |

н. г. |

к. г. |

|

|

1. Денежные средства |

5460,2 |

6375,0 |

6375,0 |

9786,2 |

9786,2 |

2532,85 |

|

2.Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

|

3. Дебиторская задолженность |

2740,3 |

1946,9 |

1946,9 |

2854,0 |

2854,0 |

8290,5 |

|

4. Запасы и затраты (без расходов будущих периодов) |

160,2 |

432,0 |

432,0 |

131,0 |

131,0 |

149,4 |

|

5.Краткосрочные обязательства |

1769 |

1108,2 |

1108,2 |

1819,2 |

1819,2 |

1492,7 |

|

7.Промежуточный коэффициент покрытия, ((1+2+3)/5) |

4,63 |

7,51 |

7,51 |

6,94 |

6,94 |

7,25 |

|

8. Общий коэффициент покрытия, ((1+2+3+4)/5) |

4,73 |

7,89 |

7,89 |

7,02 |

7,02 |

7,35 |

|

9. Удельный вес запасов и затрат в сумме краткосрочных обязательств, (4/5) |

0,09 |

0,39 |

0,39 |

0,07 |

0,07 |

0,1 |

Из таблицы 8 видно, что по общему коэффициенту покрытия финансовое состояние ООО «Элис» является устойчивым, правда имеет нестабильную тенденцию. Удельный вес запасов в сумме краткосрочных обязательств свидетельствует о том, что на предприятие не сможет быстро загасить краткосрочные обязательства.

Второе направление количественного анализа деловой активности предусматривает расчет ряда показателей, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов предприятия. Основными из этих показателей являются: продолжительность оборота оборотных средств, продолжительность операционного и финансового циклов, фондоотдача, фондоемкость, рентабельность капитала и продаж, срок окупаемости собственного капитала.

Таблица 9 - Анализ оборачиваемости дебиторской задолженности в 2009—2017 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Выручка от продажи, тыс. руб. |

17683,2 |

20259,5 |

23520,3 |

|

Среднегодовая дебиторская задолженность, тыс. руб. |

1321,15 + 1946,9/2 = = 1634,025 |

1946,9 + 2854,0/2 = = 2400,45 |

2854,0 + 8290,5/2 = = 5572,25 |

|

Число дней |

360 |

360 |

360 |

|

Период погашения, дней |

33,27 |

42,6 |

85,3 |

|

Коэффициент оборачиваемости |

10,82 |

8,44 |

4,22 |

Из таблицы 9 видно, что состояние дебиторской задолженности ухудшается почти равномерно с каждым годом. Коэффициент оборачиваемости в 2016 г. составил 10,82 оборота, в 2017 г. — 8,44 оборота, а в 2018 г. снизился до 4,22 оборотов. Соответственно период погашения увеличился с 33,27 дней до 85,3 дней.

Средний срок погашения составил 53,72 дня, и начал за каждый год увеличиваться, что привело к оттоку денежных средств. В итоге средняя продолжительность периода оборота составила почти два месяца.

Анализ оборачиваемости запасов представлен в таблице 10.

Таблица 10 - Анализ оборачиваемости запасов в 2016—2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Выручка |

17683,2 |

20259,5 |

23520,3 |

|

Среднегодовые запасы |

79,4 + 432,0/2 = |

131,1 + 432,0 /2 = |

131,1+149,4/2 = |

|

Период оборота, дней |

5,2 |

5,0 |

140,5 |

|

Коэффициент оборачиваемости |

69,16 |

71,9 |

167,4 |

Из таблицы 10 видно, что период оборота запасов происходит медленно на последнем году. Коэффициент оборачиваемости увеличивается с каждым годом с 69,16 оборотов до 167,4 оборотов, что показывает увеличение периода оборачиваемости.

Для предприятия работающего в современных условиях экономики, главное — непрерывное движение денежных средств, которое может обеспечить функционирование основной деятельности, оплату обязательства и осуществление социальной защиты работника.

Расчет периода оборота денежных средств на предприятии за год показан в таблице 11.

Таблица 11 - Анализ оборачиваемости денежных средств за 2016—2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Выручка от продажи |

17683,2 |

20259,5 |

23520,3 |

|

Средние остатки денежных средств |

4022,87 + 6375,0/2 = = 5198,95 |

6375,0 + 9786,2/2 = |

9786,2 + 2532,85/2 = |

|

Число дней |

360 |

360 |

360 |

|

Период погашения, дней |

105,9 |

144,0 |

94,7 |

|

Коэффициент оборачиваемости |

3,4 |

2,5 |

3,8 |

Из таблицы 11 видно, что средние остатки денежных средств с каждым годом увеличиваются. Это значит, что на предприятии происходит высвобождение большего количества денежных средств. Коэффициент оборачиваемости показывает, что чем меньше было денег, тем быстрее они оборачивались. Например, в 2016 году они хранились всего по 3,4 дня на предприятии. При увеличении денежных средств и их стабилизации в обращении, период погашения составил в 2018 году 3,8 дней.

Период оборачиваемости денежных средств на конец анализируемого периода сократился до 94,7 дней, однако это составляет все равно большой период — больше трех месяцев. Поэтому необходимо также ужесточить сроки оплаты за оказанные услуги.

В заключение отметим, что по приведенным выше данным наблюдается увеличение значений основных финансовых показателей ООО «Элис». Предприятие является финансово устойчивым и абсолютно ликвидным.

В таблице 12 представлена оценка динамики прибыли предприятия.

Таблица 12 - Анализ динамики экономических показателей ООО «Элис» за 2016—2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения, % (2018/2016гг.) |

|

1. Выручка от продажи товаров, работ, услуг, в тыс.руб. |

17683,2 |

20258,5 |

23520,3 |

+ 33,01 |

|

2. Себестоимость проданных товаров, услуг, в тыс.руб. |

14592,2 |

9767,7 |

21029,6 |

+ 44,11 |

|

3. Валовая прибыль, в тыс.руб. |

3091,0 |

10491,8 |

2490,7 |

- 20,58 |

|

4. Прибыль от продаж, в тыс.руб. |

3091,0 |

10491,8 |

2490,7 |

- 20,58 |

|

5. Чистая прибыль (прибыль от обычной деятельности), в тыс.руб. |

2261,8 |

9822,7 |

1752,4 |

- 22,53 |

Из таблицы 12 видно, что выручка предприятия имеет стабильную тенденцию увеличения. За весь период она увеличилась на 5837,1 тыс. руб., в 2016 г. она составила 17683,2 тыс. руб., а на конец анализируемого периода — 23520,3 тыс. руб. Выручка от деятельности увеличилась в период с 2016—2018 г. увеличилась на 2576,3 тыс. руб., в период с 2017—2018 г. также увеличилось с 20259,5 тыс. руб. до 23520,3 тыс. руб. Рост выручки на 5837,1 тыс.руб. свидетельствует об увеличении объема продаж.

Валовая прибыль снизилась на 20,58 %, с 3091,0 тыс. руб. до 2490,7 тыс. руб. Данная ситуация свидетельствует о том, что за данный период произошло значительное увеличение себестоимости техники на предприятии. Прибыль от продаж имеет такую же тенденцию как и валовая прибыль, за счет отсутствия за данный период управленческих и коммерческих расходов.

Чистая прибыль предприятия сначала увеличивается в период с 2016 по 2017 гг. с 2261,8 до 9822,7 тыс. руб., а потом с 2017—2018 гг., резко снизилась с 9822,7 до 1752,4 тыс. руб. В общем, за период 2016—2018 гг., чистая прибыль снизилась на 509,4 тыс. руб., то есть с 2261,8 тыс. руб. до 1752,4 тыс. руб.

Основная задача анализа использования прибыли состоит в выявлении тенденций и пропорций, сложившихся в распределении прибыли за отчетный период по сравнению с планом в динамике. Данные табл. 13 отражают процесс формирования налогооблагаемой и чистой прибыли и распределение ее в фонды предприятия. Анализ формирования и использования фондов должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды.

Таблица 13 - Использование прибыли, в тыс. руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

|

Валовая прибыль |

3091,0 |

10491,8 |

2490,7 |

|

Прибыль от реализации продукции |

3091,0 |

10491,8 |

2490,7 |

|

Прочие доходы |

- |

- |

148,4 |

|

Прочие расходы |

191,4 |

28,7 |

101 |

|

Прибыль до налогообложения |

2899,6 |

10463,1 |

2538,1 |

|

Налог на прибыль |

637,8 |

2092,62 |

507,2 |

|

Чистая прибыль |

2261,8 |

8550,48 |

2030 |

|

Распределение чистой прибыли: |

|||

|

Нераспределенная прибыль |

1583,26 |

5985,34 |

1226,68 |

|

в фонд потребления |

678,54 |

2565,14 |

803,32 |

Валовая прибыль в 2017 году составила 10491,8 тыс.руб., отсутствие управленческих и коммерческих расходов не повлияло на размер прибыли от продаж 10491,8 тыс.руб. Прочие расходы составили 28,7 тыс.руб. и прибыль до налогообложения составила 10463,1 тыс.руб. Размер налога на прибыль составил 2092,62 тыс.руб., в итоге размер чистой прибыли составил 8550,48 тыс.руб., которая была направлена в размере 5985,34 тыс.руб. в нераспределенную прибыль и 2565,14 тыс.руб. в фонд потребления.

В 2016 году валовая прибыль и прибыль от продаж составили 3091,0 тыс.руб.. Прочие расходы составили 191,4 тыс.руб., что повлияло на увеличение прибыли до налогообложения – 2899,6 тыс.руб. Размер налога на прибыль составил 637,8 тыс.руб., в итоге чистая прибыль составила 2261,8 тыс.руб., которая в размере 1583,26 тыс.руб. была направлена в нераспределенную прибыль и 678,54 тыс.руб. в фонд потребления.

В 2018 году валовая прибыль и прибыль от продаж составили 2490,7 тыс.руб. Прочие доходы составили 148,4 тыс.руб., а прочие расходы составили 101 тыс.руб., сальдо прочих доходов и расходов составило 47,4 тыс.руб., то есть прибыль до налогообложения увеличилась на 47,4 тыс.руб. и составила 2538,1 тыс.руб. Налог на прибыль составил 507,2 тыс.руб., что повлияло на размер чистой прибыли – 2030 тыс.руб. Чистая прибыль в размере 1226,68 тыс.руб. была направлена в распределенную прибыль, а 803,32 тыс.руб. в фонд потребления.

2.2. Анализ интегрированных схем товародвижения ООО «Элис»

В процессе перевозки осуществляется доставка грузов, которыми называются все предметы с момента приема их к перевозке до момента сдачи грузополучателю.

Автомобили ООО «Элис» перевозят продукцию для дома, которые по способу погрузки-разгрузки являются штучным грузом. Штучный груз характеризуется габаритными размерами, массой, формой, принимается к перевозке и сдается получателю по номенклатуре.

В зависимости от условий перевозки и хранения изделия являются специфическим грузом, который требует особых мер по сохранности и безопасности при перевозке, погрузке-разгрузке и хранении.

Укладывание продукции при хранении и транспортировании навалом не допускается.

Продукцию следует хранить в чистых, сухих, хорошо проветриваемых и отапливаемых помещениях. Не допускается хранение изделий навалом, вплотную со стенами помещений, в таре на полу без подтарников.

Всех потребителей грузов можно классифицировать:

1) По собственности:

- пункты фирменной сети

- пункты других предпринимателей,

2) По объему заказа:

- небольшие торговые павильоны;

- крупные магазины и торговые дома.

3) По расположению:

- отдельно стоящее здание

- являются частью здания (например, только первый этаж)

Небольшие торговые павильоны, принадлежащие частным предпринимателям, часто расположены на остановках, во дворах жилых массивов и не имеют специально оборудованных подъездных путей и постов для приема товара. Разгрузка осуществляется со стороны задней двери павильона, а в случае, если она не доступна (например: стоящие машины), то с главного входа. Водитель самостоятельно выгружает тару с продукцией и ждет, пока представители заказчика освободят их. Пустая тара загружается в автомобиль.

Крупные магазины и торговые дома оснащены как открытыми площадками для приема груза, так и крытыми. Такие пункты имеют обычно несколько постов разгрузки с удобными подъездными путями и собственным штатом грузчиков. Прием груза на таких пунктах осуществляется достаточно быстро, в некоторых случаях продукция не перегружается, а водитель просто получает взамен привезенных другие поддоны, что существенно уменьшает время простоя автомобиля. Однако водитель может столкнуться с тем, что у поста разгрузки образовалась очередь из автомобилей, перевозящих другие виды груза. Подобная ситуация наблюдается у 25% клиентов. В этом случае поставщики скоропортящейся продукции (хлеб, овощи, фрукты, ягоды, мясо животных и птиц, молоко и молочные продукты, колбасные изделия, сыры, цветы и др.) разгружаются в первую очередь.

Часть клиентов приобретает продукцию на условиях самовывоза. В этом случае покупателю предоставляется скидка – 3%. Такой формой пользуются клиенты, имеющие собственный транспорт. Они получают возможность вывоза продукции в удобное для них время, которое оговаривается заранее в договоре.

Также торговая организация вправе вернуть товар в случае ненадлежащего исполнения договора купли-продажи, под которым подразумевается:

- нарушение условий об ассортименте товаров;

- возврат товара по качеству (в накладных указывается причина: деформированная, мятая, грязная продукция);

- передача товара без упаковки, либо в поврежденной упаковке;

- непредоставление информации о товаре;

- нарушение условий о количестве товара.

Во всех выше перечисленных случаях клиент не оплачивает доставленную продукцию.

В соответствии с имеющейся информацией возврат отдельных видов продукции составляет до 12%.

2.3. Анализ организации технологического процесса товародвижения компании

Основной задачей предприятия является своевременное и полное удовлетворение потребностей клиентов. Это требует точности и согласованности сменно-суточного планирования, начальным этапом которого является прием заявок от клиентов.

Приемом заявок от клиентов занимается менеджер стола заказов. Он же обрабатывает поступившую информацию об ассортименте продукции, количестве и времени поставки и готовит ее к подаче на основное производство путем занесения данных в компьютер.

Схема существующего приема заявки и взаимодействия специалистов представлена на рисунке 2.

Рассмотрим кратко операции, производимые специалистами при приеме и обработке заявки.

Подачу заявки на производство продукции на следующие сутки осуществляет менеджер отдела логистики. Заявка подается с учетом текущих остатков продукции на складе. Заявка на следующие сутки должна быть подана на склад не позднее 16.00 на основании информации, полученной от менеджера стола заказов. При этом допускается корректировка текущей заявки, поданной на производство до 11.00 в случае изменения текущей ситуации (перерасчета заявки на основании дополнительных заявок от клиентов или отказа от поставки).

Менеджер стола заказов

Менеджер

отдела логистики

Бухгалтер по реализации

Кладовщик

Водитель

1. Прием заявки

2. Обработка заявки

3. Подача заявки на производство

4. Разработка маршрутных листов

5. Печать счетов-фактур

6. Печать пропуска на отгрузку продукции со склада

7. Предъявление пропуска на отгрузку продукции

8. Отгрузка продукции со склада

- исполнение операции; - передача результатов.

Рисунок 3 - Схема существующего приема заявки и взаимодействия специалистов

После подачи заявки на склад менеджер отдела логистики корректирует составленные менеджером транспортного отдела маршруты в письменном виде путем внесения в соответствующий маршрут нового клиента. Возможность внесения нового клиента в ранее спроектированный маршрут определяется исходя из наличия свободного места в автомобиле. Если свободного места нет, то клиент закрепляется за тем автомобилей, у которого есть такая возможность или доставку производят в более позднее время (то есть не к 10:00, как требовал клиент, а, например, к 13:00), если клиента удовлетворяют данные условия. Существует также возможность отказа от поставок данному клиенту, если стороны не договорятся. Корректировка происходит в соответствии с оперативной обстановкой и в соответствии с требованиями:

к времени получения доставки постоянным клиентам. Постоянными являются клиенты, с которыми заключены долгосрочные договоры на поставку. Поставка осуществляется регулярно, например каждый день в течение всего года;

к требованию полного использования вместимости автомобиля.

На основании разработанных менеджером отдела логистики маршрутных листов, бухгалтер по реализации печатает и выдает водителям счета-фактуры. Он же выписывает пропуск на отгрузку продукции со склада и передает его менеджеру отдела логистики.

По предъявленному менеджером отдела логистики пропуску кладовщик отпускает продукцию со склада. На пропуске отгруженной продукции обязательно должна стоять подпись лица, принявшего ее (водителя).

Схема процесса погрузки представлена на рисунке 4.

Процесс погрузки начинается после того, как кладовщик на основании предъявленного менеджером отдела логистики пропуска на отгрузку отпускает продукцию со склада. При этом он следит за комплектацией заказа по пропуску и ведет учет тары.

Грузчик на основании пропуска комплектует партию груза на складском контейнере, подает контейнер к автомобилю и осуществляет погрузку.

Водитель сверяет количество груза с товарно-транспортной накладной и распределяет его в автомобиле в соответствии с порядком объезда и расписывается в получении груза.

1. Предъявление пропуска на

отгрузку продукции со склада

Менеджер отдела

логистики

Кладовщик

2. Отпуск продукции со склада

3. Подача партии груза к

автомобилю

Грузчик

4. Погрузка

5. Распределение груза в автомобиле

Водитель

- исполнение операции;

- передача результатов.

Рисунок 4 - Схема существующего процесса погрузки

За каждым автомобилем закрепляются маршруты (обычно каждый водитель совершает два рейса в смену), определяется временной интервал выхода: 1 завоз (7.00 – 11.30); 2 завоз (12.00 – 17.00).

График выхода автомобилей на линию не составляется. Весь подвижной состав первого рейса выходит на линию с 7.00, т.к. отгрузка производится ночью, а на следующий рейс автомобили отправляются по мере возвращения из первого рейса (до 17.00).

Подготовительно-заключительные операции, проводимые перед выходом подвижного состава на линию, представлены в таблице 14.

Таблица 14 - Подготовительно-заключительные операции, проводимые перед выходом подвижного состава на линию

|

Операции |

Участники операций |

|

1. Проверка технической исправности автомобиля |

Дежурный механик |

|

2. Проведение подготовительных работ |

Водитель |

|

3. Выдача маршрутного листа |

Менеджер отдела логистики |

|

4. Выдача путевого листа |

Диспетчер транспортного отдела |

|

5. Выдача доверенности на получение денежных средств от клиентов |

Бухгалтер-кассир |

|

6. Выдача счетов-фактур и ТТН |

Бухгалтер по реализации |

|

7. Прохождение контрольно-пропускного пункта |

Охранник |

Водители производят заправку горюче-смазочными материалами и водой, в зимнее время осуществляют прогрев и запуск двигателя (на территории предприятия на улице).

После проведения подготовительных работ водители у диспетчера транспортного отдела получают путевые листы, которые заполняют самостоятельно в соответствии с маршрутными листами, которые выдаются им менеджером отдела логистики.

Путевой лист является основным первичным документом, определяющим совместно с товарно-транспортной накладной (ТТН) показатели при учете работы подвижного состава и водителя, составлении статистической отчетности, начисления заработной платы водителю.

Бухгалтер-кассир выдает водителям доверенность на получение денежных средств от клиента.

Окончательное разрешение на выезд с предприятия водители получают после осмотра и проверки количества груза в автомобиле на контрольно-пропускном пункте. Здесь охрана контролирует количество груза, находящееся в автомобиле путем пересчета, наличие необходимых документов у водителя (товарно-транспортной накладной, путевого листа, пропуска на вывоз продукции), а также фиксирует время выезда автомобиля с территории предприятия и время возвращения из рейса.

После рейса бухгалтер по реализации принимает и контролирует правильность заполнения финансовых документов (наличие печати и подписи клиента, наличие исправлений-возвратов) и корректирует их в электронном виде. Составляет реестр товарно-транспортных накладных за прошедшие сутки. Затем отчетность предоставляется старшему бухгалтеру по реализации в бухгалтерию.

Управление автомобильными перевозками является комплексом действий, полностью организующих и направляющих работу автомобилей.

Главную роль в обеспечении оптимальных вариантов перевозок должна играть автоматизированная система управления (АСУ).

АСУ предусматривает разработку и проведение перевозок в оптимальных вариантах путем математизации и машинизации планирования, управления и учета перевозочного процесса на всех этапах ее выполнения.

Управление перевозками заключается в основных двух частях: оперативном планировании и диспетчерском руководстве перевозками.

Диспетчерская группа оперативно руководит перевозками, разрабатывает оперативный суточный план перевозок, непосредственно руководит работой автомобилей на линии и составляет суточный отчет о работе с анализом выполнения плана.

В процессе выполнения плана перевозок диспетчерская группа может изменять маршруты и перераспределять автомобили по маршрутам в зависимости от сложившейся обстановки.

Управление необходимо, когда нужно вернуть систему на заданную директорию (в исходное состояние). Подобная надобность возникает:

- когда заказ не будет выполнен вовремя. Тогда диспетчер связывается с клиентурой, информирует о задержке.

- при поломке автомобиля. Водитель сообщает по телефону диспетчеру, который информирует менеджера по сбыту, логиста. Они делят задания автомобиля, сошедшего с линии между другими автомобилями, имеющими возможность выполнить доставку груза.

- при отказе клиента от груза. Происходит связь с клиентом, выясняется причина отказа. Клиент либо принимает груз на сложившихся условиях, либо груз возвращается на предприятие.

Достоинства и недостатки транспортной системы ООО «Элис»

На предприятии существует проблема простоя автомобилей в пункте погрузки в ожидании погрузки. Это приводит к более позднему выходу автомобилей на линию, а, значит, к несвоевременности поставок.

Поставки не вовремя влекут за собой недополученную прибыль клиентов, что способствует нарастанию недовольства к предприятию-поставщику. Неудовлетворение жалоб, или частичное удовлетворение может привести к потере клиента, а значит к снижению конкурентоспособности предприятия на рынке сбыта, потере прибыли, потере возможности дальнейшего расширения границ рынка.

Продолжительные простои также влекут за собой увеличение рабочего дня водителей.

Для уменьшения продолжительности простоев водители нередко самостоятельно производят загрузку автомобиля, не имея необходимых гигиенических средств (спецодежды, рукавиц), что является нарушением санитарно-гигиенических норм при погрузке товара.

Также существует проблема недостачи тары, то есть вывозится с территории тары больше, чем возвращается. Это влечет за собой повышенные затраты предприятия на приобретение новой тары, а также частые выговоры руководства водителям. Поскольку, выяснить виновного в недостаче тары не удается, величину затрат на восстановление численности тары распределяют среди водителей.

На предприятии отсутствует специалист по организации перевозок. Его роль выполняют логист и старший менеджер отдела сбыта. Экономико-математические методы не применяются.

Существует ситуация, когда автомобиль, работая на одном маршруте, совершает повторный заезд к некоторым клиентам для оформления документов, подтверждающих прием-сдачу груза. Это происходит, если в момент отгрузки продукции ответственное лицо со стороны клиента отсутствует. Тогда груз передается охраннику под расписку с последующим повторным заездом за документами. Это влечет за собой увеличение пробега автомобиля, а значит и затраты на доставку.

Решения, принимаемые в процессе планирования работы автомобилей: метод проектирования маршрутов, технико-эксплуатационные показатели (среднетехническая скорость движения автомобилей, время погрузки и разгрузки), метод построения расписания должны иметь обоснование.

Практические наблюдения показали, что в подавляющем большинстве случаев в пределах времени завоза каждый автомобиль выполняет один рейс. Погрузка на следующий завоз осуществляется либо по прибытию, либо через некоторое время после прибытия. Поэтому, расписание не требуется как метод упорядочения взаимодействия автомобилей.

Повысить контроль за осуществлением перевозок, а также осуществить разработку плановых заданий для автомобилей позволяет знание реальных скоростей, с которыми груз доставляется к местам назначения.

При использовании статистических методов определения скорости движения необходимо иметь массив данных. Статистический материал о скорости движения в реальных потоках может быть получен с помощью:

самопишущих приборов (тахографов), предназначенных для наблюдений и регистрации движения подвижного состава без участия человека. Техническая скорость движения определяется как средняя арифметическая ряда мгновенных значений, снятых с ленты тахографа;

анкет, заполняемых водителями;

фотографий рабочего дня автомобилей.

Автомобили ООО «Элис» не оборудованы тахографами, поэтому целесообразным является получение данных с помощью хронометража, то есть составления фотографии рабочего дня автомобилей.

Независимо от метода получения статистических данных весь материал обрабатывается с помощью методов математической статистики. На основании собранных сведений о времени движения транспортных средств и известных расстояний рассчитываются значения среднетехнической скорости:

где  – расстояние, пройденное единицей подвижного состава на i-ом маршруте, км;

– расстояние, пройденное единицей подвижного состава на i-ом маршруте, км;

– время, за которое было пройдено

– время, за которое было пройдено  , ч.

, ч.

В ходе обследований было получено 86 значений среднетехнической скорости.

Полученные значения  используются для составления рабочей таблицы, предварительная величина интервалов для которой определяется по формуле Г. А. Стреджерса:

используются для составления рабочей таблицы, предварительная величина интервалов для которой определяется по формуле Г. А. Стреджерса:

где  - максимальная скорость, полученная в процессе исследований, км/ч;

- максимальная скорость, полученная в процессе исследований, км/ч;

- минимальная скорость, полученная в процессе исследований, км/ч;

- минимальная скорость, полученная в процессе исследований, км/ч;

n - число проведенных наблюдений (общее количество полученных значений среднетехнической скорости).

По формуле (2) вычислим предварительную величину интервалов:

Процедура вычислений производится в специальной таблице, куда заносится вся исходная информация (таблица 15).

За начальное значение величины скорости  принимается то среднее значение интервала, которому соответствует наибольшая эмпирическая частота. В данном случае

принимается то среднее значение интервала, которому соответствует наибольшая эмпирическая частота. В данном случае  = 24,5 км/ч.

= 24,5 км/ч.

Таблица 15 – Рабочая таблица вычислений

|

Номер разряда |

Интервалы скорости движения, км/ч |

Среднее значение интервала, км/ч |

Эмпирическая частота |

1 |

2 |

|

1 2 3 4 5 6 7 8 |

12 – 17 17 – 22 22 – 27 27 – 32 32 – 37 37 – 42 42 – 47 47 – 52 |

14,5 19,5 24,5 29,5 34,5 39,5 44,5 49,5 |

17 20 23 12 4 3 3 4 |

17 37 26 14 10 7 4 |

17 - - 35 21 11 4 |

|

Σni = 86 |

54 61 S1 = 115 d1 = 7 |

17 71 S2 = 88 d2 = 54 |

|||

Рассчитанные в таблице величины S и d используются для вычисления начальных моментов распределения m1 и m2:

;

;

.

.

Среднее значение  определяется с помощью первого начального момента:

определяется с помощью первого начального момента:

.

.

Используя формулы, рассчитаем значение среднетехнической скорости:

;

;

Полученную величину среднетехнической скорости необходимо использовать при расчете производительности и, следовательно, планового задания для автомобилей в рассмотренных конкретных условиях доставки грузов. Но значение среднетехнической скорости является случайной величиной. Поэтому фактические скорости будут отличаться от среднетехнической, т. е. в действительности автомобили будут прибывать в пункты погрузки и разгрузки раньше или позже того времени, которое предусматривается средним расчетом, что и было зафиксировано при практическом наблюдении. Мерой рассеивания случайной величины  служит среднеквадратичное отклонение σ.

служит среднеквадратичное отклонение σ.

Для нахождения σ необходимо знать второй центральный момент М2 исследуемого ряда распределения скоростей, который может быть найден на основании второго начального момента:

По формулам 4определим значение среднеквадратичного отклонения:

;

;

Рассчитанное значение среднеквадратичного отклонения указывает, что фактические скорости движения транспортных средств находятся в пределах:

= 24,9 ± 9 км/ч.

= 24,9 ± 9 км/ч.

Это означает, что транспортные средства могут прибывать в грузовые пункты через неравные промежутки времени. Вероятностный характер скорости движения подвижного состава приводит к тому, что в равные интервалы времени прибывает разное количество автомобилей, а для образования очереди автомобилей и простоев погрузочно-разгрузочного оборудования достаточно того, чтобы в прибытии транспортных средств наблюдались местные сгущения и разряжения.

Отклонение в 9 км/ч образовалось, потому что обследование проводилось и на маршрутах, часть клиентов которых находятся в пригороде. А для условий пригорода установлена совсем другая нормативная скорость движения транспортных средств (37 км/ч). Поскольку в данной работе будут спроектированы маршруты для клиентов, расположенных в черте города, необходимо применять величину скорости, равную 25 км/ч.

При планировании перевозок возникает задача закрепления автомобилей за потребителями, а также определения порядка объезда пунктов, при котором обеспечивается наименьший пробег автомобилей на маршруте. Данная задача может решаться различными экономико-математическими методами.

Подвижной состав ООО «Элис» представлен грузовыми автомобилями, полуприцепами, специальными автомобилями. Общее количество подвижного состава 37 единиц.

Рассмотрим структуру подвижного состава за 2009-2018 гг.

Таблица 16 – Структура подвижного состава ООО «Элис»

|

Период |

Собственный подвижной состав ООО «Элис», % |

Арендуемый подвижной состав, % |

|

2009 |

80 |

20 |

|

2016 |

60 |

40 |

|

2017 |

40 |

60 |

|

2018 |

30 |

70 |

В связи с увеличением заказов и ростом доли использования арендуемого автотранспорта руководство отдела рассматривает вопрос о приобретении автотранспортных средств.

Прогнозируемый грузооборот и доля увеличения арендуемого подвижного состава, компании необходимо приобрести к 2015 году в дополнение к имеющемуся подвижному составу, еще 3 грузовых автомобиля.

В ООО «Элис» не ведется мониторинга по дорожно-транспортным происшествиям, и не проводиться аттестация сотрудников предприятия.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ТОВАРОДВИЖЕНИЕМ В ООО «СУРА»

3.1. Разработка мер по улучшению транспортно-логистической системы

Подводя итоги анализа транспортно-логистической системы ООО «Элис», можно выделить несколько проблем, которые в настоящее время характерны для нее.

Отсутствие системы показателей эффективности как инструмента для принятия решений; работа преимущественно оценивается по критериям конкретного клиента.

На основе анализа ТЛС выяснилось, что в компании необходимо оптимизировать транспортно-логистическую систему путем: приобретения дополнительных транспортных средств; расширение организационной структуры.

Подводя общий итог анализа деятельности компании, а также проблем, выявленных в ходе анализа, можно прийти к выводу, что вышеперечисленные проблемы могут оказывать негативное влияние на деятельность и дальнейшее развитие компании, поэтому руководству необходимо направить все свои усилия на устранение этих проблем.

Принимая меры по улучшению транспортно-логистической системы, а также применяя индивидуальный подход к клиенту, компания сможет добиться повышения уровня обслуживания и, следовательно, роста валовых поступлений от продаж. Кроме того, при сокращении скорости сборки заказов, повышается производительность, которая в свою очередь влияет на выручку, прибыль и эффективность использования активов.

Выбор способа приобретения транспортных средств является достаточно важным мероприятием, влияющим на эффективность капитальных вложений, уровень налогообложения, объем финансовых обязательств предприятия.

При приобретении автомобиля важно экономически обосновано выбрать возраст ПС. На выбор приобретаемого автомобиля с определенным сроком службы влияет прогнозируемый срок использования автомобиля в конкретной автотранспортной фирме. В зависимости от этого транспортная фирма может принять решение о приобретении нового ПС или ПС с определенным пробегом.

Затраты на приобретение зависят от способа финансирования покупки ПС. Фирма может приобрести ПС:

a) единовременно;

b) в рассрочку;

c) по лизингу.

На результаты выбора способа приобретения могут оказать влияние следующие факторы:

- состояние ПС (новый или подержанный);

- эксплуатационно-экономические характеристики ПС и организация его эксплуатации (производительность, размер эксплуатационных затрат);

- источники поступления средств для инвестирования: чистая прибыль предприятия, банковский кредит, заем на денежном рынке;

- система амортизации ПС;

- норма процента на капитал;

- ставки налогов и способы их исчисления.

Оплата стоимости ПС производится единовременно. ПС эксплуатируется в течение всего прогнозируемого периода.

3.2. Разработка предложений по оценке экономического эффекта от совершенствования управления пространственно-временной технологической схемой

При расчете интегрального экономического эффекта возможны две типовые ситуации:

а) срок использования ПС в транспортной фирме или прогнозируемый период равен нормативному сроку службы, в течение которого исчисляются амортизационные отчисления на восстановление;

б) срок использования ПС в транспортной фирме меньше нормативного. Для расчета интегрального экономического эффекта от использования ПС необходимо иметь следующие данные:

- прогнозируемая величина годовых переменных эксплуатационных расходов;

- прогнозируемая величина годовых постоянных расходов;

- прогнозируемые значения годовой выручки;

- предполагаемая величина остаточной стоимости приобретаемого ПС;

- размер годовых амортизационных отчислений по ПС.

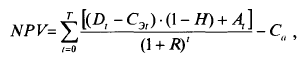

В первом случае при единовременных инвестициях для определения интегрального экономического эффекта можно считать целесообразным использование формулы:

где Т- продолжительность эксплуатации автомобиля; D, - годовой доход от эксплуатации ПС;

СЭ - годовые эксплуатационные затраты;

Н- ставка налога на прибыль;

А,- годовая сумма амортизационных отчислений;

R - ставка дисконтирования;

Са- стоимость приобретения ПС.

Во втором случае, прежде всего, необходимо выяснить, как будет в дальнейшем использоваться не полностью амортизированный ПС после окончания планируемого периода. Если ПС не может быть дальше использован на предприятии и не может быть реализован какому-нибудь покупателю, то вся его остаточная стоимость для предприятия будет потеряна и интегральный экономический эффект определяется также, как и в первом случае. Если автомобиль после окончания планируемого периода может дальше использоваться или может быть реализован по его остаточной стоимости, то интегральный экономический эффект можно определить по формуле:

где Т- продолжительность эксплуатации автомобиля;

D, - годовой доход от эксплуатации ПС;

СЭ - годовые эксплуатационные затраты;

Н- ставка налога на прибыль;

А,- годовая сумма амортизационных отчислений;

R - ставка дисконтирования;

Са- стоимость приобретения ПС.

Сз - оценка стоимости ПС в момент Т.

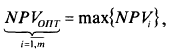

Доход и затраты от эксплуатации, накопленная сумма амортизации, остаточная стоимость и стоимость приобретения различаются у ПС разного возраста, поэтому важно рассмотреть не только варианты приобретения нового ПС, но и приобретения ПС с возрастом 1, 2 и т.д. лет.

Для ПС разного возраста рассчитывается интегральный экономический эффект по формулам в зависимости от соотношения срока использования ПС и нормативного срока службы и определяется наилучший вариант. При прочих равных условиях лучшим будет вариант с максимальным экономическим эффектом, то есть

где т- число сравниваемых вариантов.

Число вариантов зависит от продолжительности периода прогнозирования и от нормативного срока службы ПС.

Определение оптимальной стратегии управления возрастной структурой парка согласно схеме не дает возможности сравнить эффект от эксплуатации ПС с некоторым пробегом с эффектом от эксплуатации нового или ПС с меньшим сроком службы. Поэтому кроме варианта приобретения ПС в начале прогнозируемого периода и реализации его в конце необходимо рассмотреть варианты, представляющие собой стратегии управления структурой парка, при которых ПС с определенным пробегом заменяется на новый или на ПС с меньшим пробегом от начала эксплуатации в течение прогнозируемого периода. Количество вариантов зависит от нормативного срока службы и от длительности периода прогнозирования. По каждому варианту необходимо рассчитать интегральный экономический эффект и выбрать оптимальную стратегию замены ПС.

На автомобильном транспорте получил широкое распространение финансовый лизинг, при котором имущество закупается лизинговой компанией от имени лизингополучателя, которому передаются затем все права и вся ответственность, связанные с использованием ПС, кроме права собственности. Практические аспекты владения находятся в компетенции лизингополучателя. Лизинговая фирма выступает в роли посредника между арендатором и заводом-изготовителем, не выполняя складирования и транспортировки, и не несет ответственности за качество поставляемого ПС.

Для принятия решения о приобретении ПС на условиях лизинга необходимо определить целесообразность данного способа инвестирования для транспортной фирмы. Необходимым условием целесообразности лизинговой сделки является положительный эффект от приобретения и использования ПС в транспортной фирме. Для расчета эффекта определяется сумма долга лизингодателю, другие затраты по приобретению ПС на условиях лизинга и выручка предприятия.

Методика обоснования выбора приобретаемого подвижного состава позволяет определить наилучший вариант по критерию максимального интегрального экономического эффекта от вложения капитала и использования подвижного состава в транспортной фирме. Для сравнения различных вариантов финансирования приобретения подвижного состава необходимо внести следующие ограничения:

- сравнение производится для некоторого периода времени, равного для всех вариантов финансирования;

- эксплуатационные затраты, доходы от использования подвижного состава, годовые пробеги, подвижной состав при разных способах приобретения принимаются равными для подвижного состава одного возраста;

- дисконтирующий фактор, используемый в расчете, принимается равным для всех вариантов приобретения автотранспортного средства.

Управляя структурой автомобильного парка предприятия, необходимо учитывать альтернативные варианты приобретения ПС и вложения капитала. Поэтому важным этапом процесса управления структурой парка является расчет экономического эффекта от приобретения и использования ПС на предприятии.

При расчете экономического эффекта (эффективности) необходимо выбрать критерий. В качестве критерия выбора наилучшего варианта могут быть использованы максимум прибыли от эксплуатации ПС, минимум удельных приведенных затрат или другие показатели. Использование методов, критерием в которых является минимум приведенных затрат, находится в противоречии с методами определения экономической эффективности, общепринятыми в рыночной экономике. Их применение связано с определенными трудно разрешимыми проблемами как теоретического, так и практического характера. Методы управления структурой автомобильного парка, по которым наилучший вариант выбирается по минимуму приведенных затрат, не учитывают результат от использования ПС. Выбор приобретаемого ПС такими методами носит условный характер и может привести к принятию неверных решений.

ЗАКЛЮЧЕНИЕ

По результатам проделанной выше теоретической части курсовой работы можно сделать ряд обобщающих выводов, основные из которых можно представить следующим образом.

Современная коммерческая деятельность торгового предприятия немыслима без использования элементов торгового маркетинга и мерчендайзинга. Более того, именно эти концепции управления должны стать определяющими в деятельности предприятий розничной торговли. Маркетинговое управление актуально и необходимо для каждого вида бизнес-деятельности. Но наиболее мобильной рыночной структурой является розничная торговля, которая позволяет настраивать торговый процесс в соответствии с изменяющимися требованиями потребителя, изменениями окружающей среды и прочих возмущающих воздействий на бизнес-процессы.

Торговый процесс представляет собой сложную многоуровневую систему, каждый блок которой характеризуется определенными факторами, подлежащими управлению. На каждом этапе торгового процесса маркетинг решает определенные задачи, соответствующие специфике отдельно взятой производственной/коммерческой единицы.

Продвижение услуг на рынок в условиях конкурентной среды требует разработки комплекса информационных, организационных и экономических мероприятий.

Проведенное исследование существующей на ООО «Элис» системы по организации доставки продукции и был сделан вывод о необходимости внесения изменений в организации доставки продукции.

Подводя итоги анализа транспортно-логистической системы ООО «Элис», можно выделить несколько проблем, которые в настоящее время характерны для нее.

Отсутствие системы показателей эффективности как инструмента для принятия решений; работа преимущественно оценивается по критериям конкретного клиента.

На основе анализа ТЛС выяснилось, что в компании необходимо оптимизировать транспортно-логистическую систему путем: приобретения дополнительных транспортных средств; расширение организационной структуры.

Подводя общий итог анализа деятельности компании, а также проблем, выявленных в ходе анализа, можно прийти к выводу, что вышеперечисленные проблемы могут оказывать негативное влияние на деятельность и дальнейшее развитие компании, поэтому руководству необходимо направить все свои усилия на устранение этих проблем.

СПИСОК ЛИТЕРАТУРЫ

- Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия [Текст]: учеб.-прак. пособие/ М.С. Абрютина, А.В. Грачев. - М.: Дело и Сервис, 2016.-256 с.

- Артеменко, В.Г., Беллендир, М.В. Финансовый анализ [Текст]/В.Г. Артеменко, М.В. Беллендир. - М: ДИС, 2009.-287 с.

- Анализ хозяйственной деятельности предприятия [Текст] / Под общ. ред. Л.Л. Ермолович. – Минск.: Высшая школа, 2009.-300 с.

- Амуржуев, О.В. Неплатежи, способы предотвращения и сокращения [Текст]/О.В. Амуржуев - М.: Аркаюр, 2009.- 400 с.

- Баканов, М. И., Шеремет, А. Д. Теория анализа хозяйственной деятельности [Текст]/ М.И. Баканова, А.Д. Шеремет. - М.: Финансы и статистика, 2009.-365 с.

- Балабанов, И. Т. Финансовый менеджмент [Текст]/ И.Т. Балабанов. - М.: Финансы и статистика, 2009.-542 с.

- Борисов, А.Б. Большой экономический словарь [Текст]. – М.: Книжный мир, 2009. – 895 с.

- Бланк, И.А. Финансовый менеджмент [Текст]/И.А. Бланк. – Киев, Ника-Центр Эльга, 2016.- 404 с.

- Горский, И.В. Финансы предприятий и экономический рост [Текст]/ И.В. Горский // Финансы.- 2018.-№ 1.-С. 22-26.

- Грачёва, А.В. Организация и управление собственным капиталом. Роль финансового директора на предприятии [Текст]/ А.В. Грачева // Финансовый менеджмент. – 2018. - №1. - С. 60-81.

- Грачёва, А.В Основы финансовой устойчивости предприятия [Текст]/ А.В. Грачева // Финансовый менеджмент. – 2017. - №4. - С.15 – 35.

- Данилов, И.В. Оценка финансовой обеспеченности фирмы [Текст]/ И.В. Данилов//Финансовый менеджмент. – 2017. – №10. –С.66–70.

- Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия [Текст]/ Л.Л. Ермолович – Минск: БГЭУ, 2009.-154 с.

- Ефимова, О.В. Финансовый анализ: предварительная оценка финансового состояния. Анализ платежеспособности и ликвидности [Текст]/ О.В. Ефимова. – М.: Бухгалтерский учет, 2009.-146 с.

- Жигун JI.A. Менеджмент оптовых организаций: Учеб. пособие. — М.: ИНФРА-М, 2018. — 107 с. — (Высшее образование: Бакалавриат).

- Колчина, Н.В. Анализ оборотного капитала организации [Текст] / Н.В. Колчина//Финансовый менеджмент. –2017. –№ 3. –С.10–19.

- Крейнина, М.Н. Финансовое состояние предприятия [Текст]/ М.Н. Крейнина. М.: ДИС, 2009.-287 с.

- Майданчик, Б.И. Анализ и обоснование управленческих решений [Текст]/Б.И. Майданик. – М.: Финансы и статистика, 2009.- 214 с.

- Николаев, С. А. Доходы и расходы организации [Текст]/С.А. Николаев // Налоговый вестник. – 2017. - № 12. - С. 23 - 30.

- Палий, В. Ф., Палий, В. В. Финансовый анализ [Текст]/ В.Ф. Палий, В.В. Палий. - М.: ИД ФБК-ПРЕСС, 2009. – 450 с.

- Роль мотивации в поведении организации ( Понятие и порядок формирования мотивации, её структура, компоненты, теории )

- Особенности политики мотивации персонала малых предприятий ( Мотивация сотрудников в системе управления персоналом организации )

- "Кадровая стратегия современной организации"

- Менеджмент человеческих ресурсов ( Последовательность и содержание анализа формирования, развития и реализации менеджмента человеческих ресурсов )

- «Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности»

- Особенности формирования команды инновационного проекта .

- Технологии создания управленческих команд . .

- Невербальные проявления эмоциональных состояний человека

- «Корпоративная культура в организации» (ПАО «Сбербанк России»)

- «Обзор методов и средств анализа сетевого трафика и поиска аномалий трафика»

- Анализ методов и устройств ввода информации в компьютер ( Устройства компьютера )

- «Частное и публичное право как отрасли права»