Организация и анализ расчётно-кассового обслуживания клиентов в банке(на примере СКБ-Банк)

Содержание:

Введение

Современная экономическая система любого государства представляет собой сложную сеть взаимоотношений входящих в нее хозяйствующих субъектов, основой которых являются денежные расчеты, связанные с поставкой материальных ценностей, оказанием услуг, погашением финансовых требований и обязательств.

Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка.

Коммерческий банк заинтересован в привлечении юридических лиц на расчетно-кассовое обслуживание. Это связано с тем, что деньги, находящиеся на банковском счете, представляют собой привлеченные средства коммерческого банка, в соответствии с объемом которых строится его активная деятельность.

Вместе с тем, выбор клиентом коммерческого банка для расчетно-кассового обслуживания обязывает коммерческий банк к обеспечению высокого качества оказания расчетных услуг, которые должны выполняться своевременно, экономично и надежно. Поскольку контакты с банком по расчетно-кассовому обслуживанию регулярны, то в зависимости от качества работы банка клиенты принимают решение о целесообразности дальнейшего сотрудничества с банком, о формах такого сотрудничества, о степени обоснованности установленных банком тарифов на расчетно-кассовые услуги. Именно поэтому организация расчетно-кассового обслуживания является «визитной карточкой» любого банка.

Банки постоянно совершенствуют качество обслуживания хозяйствующих субъектов и внедряют самые современные технологии и способы взаимодействия с Клиентами, повышающие эффективность и оперативность банковского обслуживания.

Актуальность темы. Изучение вопросов расчетно-кассового обслуживания хозяйствующих субъектов коммерческими банками представляется на сегодняшний день актуальным, так как основная масса расчетов предприятий осуществляется в безналичном порядке через учреждения банков. В современном бизнесе, когда на фоне происходящих в экономике событий надежность и своевременность платежей выступает на первый план, все большее значение приобретает вопрос выбора формы и методов расчетов.

Предметом курсовой работы выступает расчетно-кассового обслуживания юридических лиц.

Объектами данной курсовой работы является деятельность ООО «СМУ-3» и ОАО «Сбербанк России» в сфере расчетно-кассового обслуживания.

Целью курсовой работы является определение механизма организации расчетно-кассового обслуживания хозяйствующих субъектов и совершенствования технологий обслуживания.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть расчетно-кассовое обслуживание хозяйствующих субъектов в коммерческих банках;

- исследовать сущность и принципы расчетно-кассового обслуживания;

- дать характеристику форм безналичных расчетов;

проанализировать организацию расчетно-кассового обслуживания на примере ООО «СМУ-3»;

- рассмотреть совершенствование расчетно-кассового обслуживания в ОАО «Сбербанк России».

Практической значимостью данной дипломной работы является то, что она может быть использована для изучения дальнейшего развития и совершенствования основных направлений расчетно-кассового обслуживания хозяйствующих субъектов.

1. Теоретические основ организации расчётно-кассового обслуживания

1.1 Расчетно-кассовое обслуживание хозяйствующих субъектов как важнейший вид операций, коммерческого банка

Одной из самых важных функций банков являются расчеты. Это огромный спектр услуг, предоставляемый банком: открытие счета, ведение всех типовых рублевых и валютных счетов, проведение платежей день-вдень, списаниеденежных средств со счета по платежному поручению, списание средств с предоставлением технического овердрафта, предоставление выписок по счетам, отмена платежного поручения по просьбе клиента или изменение платежных инструкций, зачисление денежных средств на счета клиента в день получения соответствующих выписок по корреспондентским счетам. Банк также может предоставить превышение средств имеющихся на счете с предоставлением овердрафта, провести взаиморасчеты посредством векселей, организовать удаленное управление счетами по системе Клиент-Банк, что сэкономит время для расчетов с партнерами и для получения выписок по счетам. Те или иные услуги, в зависимости от выбранного банка, в первые месяцы могут предоставляться бесплатно или со скидкой.

Такая система взаимодействия с банками помогает оптимизировать финансовую деятельность компании, сокращая время на проведение финансовых операций. Расчетно-кассовое обслуживание помогает обезопасить ваш капитал, так как все взаиморасчеты производятся безналичным способом.

Ничто в нашем мире рыночной экономики не делается бескорыстно, банк будет получать свой процент за предоставление необходимых вам услуг по расчетно-кассовому обслуживанию. Но вам не обязательно платить за весь спектр. Выберите те операции, которые необходимы вашей фирме, поверьте, вы приобритёте намного больше, чем отдадите, ведь банки помогают найти наиболее оптимальный способ распорядиться средствами компании.

Расчетно-кассовые операции – это банковские операции в рамках ведения счетов физических лиц и юридических лиц и осуществление по ним поручений владельцев данных счетов.

Что входит в перечень операций (расчетно-кассовых):

Открытие и последующее закрытие счетов в различных валютах.

- Выполнение в рамках выданных клиентом поручений, касающихся переводов средств со счетов.

- Прием поступающих на счета средств.

- Выдача наличности со счетов.

- Хранение на счетах средств.

Все вышеуказанные операции производятся на основе подписанного между банковским учреждением и клиентом договора. Данный договор предусматривает правила открытия и закрытия счетов, перечень операций, выполняемых в рамках договора, тарифы на эти операции. Договор со стороны банковского учреждения никоим образом не может содержать условия, которые бы препятствовали клиенту использовать по усмотрению свои средства, если только направления такого использования напрямую не противоречат законодательным нормам. Все операции в рамках этого договора должны осуществляться в соответствии с законодательными нормами о кредитно-денежной политике РФ, а также правил, которые устанавливает регулятор. Регулятором всех банковских операций в РФ является ЦБ РФ и именно на основе утвержденных им правил, они осуществляются. Существенным моментом является тот факт, что банковское учреждение может использовать свободные средства на счетах клиентов.

По действующим законодательным нормам все свои средства ЮЛ обязаны держать на открытых в банковских учреждениях счетах, в том числе и зачислять на них получаемую наличную выручку. Также все основные платежи у юридических лиц проводятся в порядке безналичных расчетов. Обслуживание этой группы клиентов производится банками в специальных подразделениях. При необходимости проведения операций по счету, клиент имеет возможность обратиться в такое подразделение к операционисту, которому представит один из документов, применяемых в системе безналичных расчетов для проведения определенной операции по счету.

Проведение расчетов наличными средствами для ЮЛ не запрещено законом, но имеет ряд определенных ограничений. Первым из таких ограничений является лимитирование кассы организации. Это значит, что на завершение рабочего дня в кассе ЮЛ не должна оставаться сверхлимитная наличность, все, что выше лимита должно сдаваться в банковское учреждение. Сдавать наличность в банк можно самостоятельно, посетив расчетный центр и кассу банка, где посредством такого документа, как заявка на взнос наличными, зачисляются деньги на счет. Можно воспользоваться и услугами инкассации, тогда сотрудники банка сами будут приезжать за выручкой. Сейчас существует и услуга самоинкассации, когда зачислить деньги себе на счет юридических лиц может через банкоматы банковского учреждения.

1.2 Формы безналичных платежей и правила их применения

Формы расчетов между поставщиками и покупателями в отношении банковских счетов определены Положением о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (в ред. от 15.07.2013).

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Перевод электронных денежных средств осуществляется в соответствии с законодательством и договорами.

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика. Платежное поручение может использоваться для перевода денежных средств со счета по вкладу (депозиту) с учетом требований, установленных федеральным законом.

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления.

Если плательщиком является банк, перевод денежных средств на банковский счет клиента - получателя средств может осуществляться банком на основании составляемого им банковского ордера.

В распоряжении о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, а также может быть указана иная информация, установленная кредитной организацией или получателем средств по согласованию с банком. Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица может быть составлено в виде заявления.

Форма распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе устанавливается кредитной организацией или получателями средств по согласованию с банком.

На основании распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица кредитная организация составляет платежное поручение.

Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица, передаваемое с использованием электронного средства платежа, должно содержать информацию, позволяющую установить плательщика, получателя средств, сумму перевода, назначение платежа.

На основании распоряжений плательщиков - физических лиц кредитная организация может составить платежное поручение на общую сумму с направлением банку получателя средств, получателю средств согласованным с банком получателя средств, получателем средств способом реестра или распоряжений плательщиков - физических лиц.

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее - банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (далее - исполнение аккредитива), либо предоставляет полномочие другому банку (далее - исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется на основании представленных документов.

Передача аккредитива, изменений условий аккредитива, заявлений, уведомлений, извещений и иной обмен информацией по аккредитиву могут осуществляться в электронном виде или на бумажном носителе с использованием любых средств связи, позволяющих достоверно установить отправителя.

При поступлении аккредитива, изменений условий аккредитива, заявлений, уведомлений, извещений и иной информации по аккредитиву банк выполняет соответствующие процедуры приема к исполнению распоряжений.

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика.

Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом. Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета и (или) иным договором между банком плательщика и плательщиком.

Если получателем средств является банк плательщика, списание денежных средств с банковского счета клиента-плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

В целях исполнения распоряжения взыскателя средств, не являющегося инкассовым поручением, предъявленного непосредственно в банк плательщика, указанный банк составляет инкассовое поручение.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика

Расчеты чеками осуществляются в соответствии с федеральным законом и договором.

Чек должен содержать реквизиты, установленные федеральным законом, а также может содержать реквизиты, определяемые кредитной организацией. Форма чека устанавливается кредитной организацией.

Кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.

Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) осуществляются в порядке, установленном федеральным законом.

Реквизиты, форма (для платежного требования на бумажном носителе), номера реквизитов платежного требования.

Платежное требование составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

Платежное требование может быть предъявлено в банк плательщика через банк получателя средств.

Платежное требование, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

При составлении платежного требования на общую сумму с реестром по каждому распоряжению дополнительно указывается информация об условиях акцепта, соответствующая информации, указанной в платежном требовании на общую сумму.

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами (далее - основной договор).

Таким образом, в настоящее время большое внимание уделяется поступлению товаров и расчётам с поставщиками. Это обусловлено тем, что постоянно совершающийся кругооборот финансовых и хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками за товары и прочие материальные ценности.

2. Анализ расчётно-кассового обслуживания ОАО «СКБ-БАНК»

2.1 Характеристика деятельности Банка

Акционерный коммерческий банк содействия коммерции и бизнесу (СКБ-банк) - крупнейший частный региональный банк на территории Свердловской области - крупный сетевой универсальный банк федерального масштаба. Входит в ТОП-40 банков России, а также в ТОП-5 самых ярких банковских брендов России по оценке РБК.

Головной офис находится в Екатеринбурге Свердловской области. Подразделения банка расположены более чем в 150 городах России.

Банк тесно связан с руководством Свердловской области (уполномоченный банк Правительства Свердловской области) и финансово-промышленными группами региона. Является партнером Свердловского областного фонда поддержки малого предпринимательства.

Акционерный капитал банка составляет 1 822 775 000 руб. и разделён на 1 822 775 000 акций номиналом в 1 рубль. В настоящее время у банка более 35 000 акционеров. До апреля 2010 г. крупнейшими из них являлись ЗАО Группа Синара Д. А. Пумпянского (33,69 %), Европейский банк реконструкции и развития (25 %), а также 4 акционерных общества, принадлежащих на 100 % Группе Синара: ЗАО «Акцессия» (6,80 %), ЗАО «Варрант» (10,62 %), ЗАО «Гудвилл» (10,76 %) и ЗАО «Трейдер» (10,85 %). В апреле 2010 г. пакеты, подконтрольные группе Синара были объединены, и её доля в уставном капитале составила 72,72 %. На 1 января 2015 г. доля Группы Синара в акционерном капитале ОАО «СКБ-банк» составляет 98,95%.

СКБ-Банк является крупным Банком Российской Федерации. Его кредитный портфель за год увеличился на 19% и превысил 75 млрд. рублей. Значительно выросли объемы потребительского кредитования: с 47 до 63 млрд. руб. Банк вошел в ТОП-20 крупнейших российских кредиторов физических лиц.

Объем вкладов частных лиц за год вырос на 42% и превысил 64 млрд. рублей. По этому показателю СКБ-банк занимает 26 место в масштабах всей страны. СКБ-Банк осуществляет расчетно-кассовое обслуживание в рублях и валюте как резидентов, так и нерезидентов Российской Федерации и предоставляет полный комплекс банковских услуг, существующих на российском финансовом рынке.

Расчетно-кассовое обслуживание клиентов производится только при условии открытия расчетного счета, предоставления полного комплекта документов и заключения договора банковского счета.

Перечень документов, для открытия и ведения счета в рублях:

- Заявление клиента установленного образца на открытие счета.

- Учредительные документы клиента (копии, заверенные нотариально или органом, осуществляющим регистрацию).

- Свидетельство о государственной регистрации либо иной документ, подтверждающий государственную регистрацию (копия, заверенная нотариально или органом, осуществляющим регистрацию).

- Карточка с образцами подписей и оттиска печати, заверенная нотариально или вышестоящей организацией.

- Свидетельство о постановке на учет в налоговом органе (подлинник).

- Документ, подтверждающий полномочия должностных лиц на распоряжение счетом.

Расчетно-кассовое обслуживание клиентов осуществляется на основе сформированных плановых тарифов.

СКБ-Банк осуществляет начисление процентов на остаток денежных средств, хранящихся на счете, при условии заключения с банком дополнительного соглашения к договору банковского счета. Начисление и выплата процентов может производиться:

- на остатки, исходя из величины остатка на счете на начало конкретного операционного дня (проценты на остаток);

- на средние остатки, исходя из величины средних остатков на счете за определенный период (проценты на средний остаток);

- на сумму фиксированного остатка, при условии наличия на счете на начало любого операционного дня в течение определенного периода остатка денежных средств не ниже установленного размера минимального остатка (проценты на фиксированный остаток).

2.2 Обоснование объемов расчетно-кассовых операций в банке

Прежде чем рассматривать объемы расчетно-кассовых операций в Банке сначала рассмотрим их структуру и структуру привлеченных банком средств. Для анализа структуры привлеченных средств мы используем сравнительный качественный анализ и количественный анализ.

Используя методы сравнительного анализа пассивных операций, мы выявляем изменения в объемах этих операций, определяем воздействие их на ликвидность банка.

Для анализа ресурсной базы рассчитываем сумму привлеченных средств по состоянию на начало каждого из кварталов и, кроме того, на конец года.

Полученные данные позволяют оценить динамику привлеченных средств банка и сделать необходимые выводы: или коммерческий банк проводит агрессивную политику и старается резко увеличить объем своих операций, или придерживается политики умеренного роста.

Анализ структуры привлеченных средств позволяет оценить значимость для банка каждого источника и их динамику, таким образом определить подверженность банка различным видам банковских рисков. Если в составе привлеченных средств преобладают межбанковские кредиты, то в условиях инфляции банк становится опасно зависимым от ситуации на рынке.

Средства на текущих средствах – не только самый денежный, но и самый непредсказуемый инструмент, поэтому высокая роль их ослабляет ликвидность банка и этим самым не позволяет банку проводить высоко-прибыльные операции.

Одним из условий развития СКБ-Банка является его постоянное увеличение ресурсной базы (таблица 1).

Таблица 2 - Структура мобилизованных ресурсов СКБ-Банка за 2013–2015 гг.

|

Показатели |

Года |

Отклонение (+/–) |

|||

|

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

|

|

Фонды банка, руб. |

365975068,87 |

543777089,79 |

941328611,71 |

+177802020,92 |

+397551521,92 |

|

Депозиты юр. и физ. лиц, млн. руб. |

617456990,9 |

626250963,6 |

640310313,8 |

+8793972,7 |

+14059350,2 |

|

Ресурсы привл. в др. банках, руб. |

6607181683,83 |

10129339954,52 |

15155325052,79 |

+3522158270,67 |

+5025985098,18 |

|

Прочие пассивы, руб. |

1759118,60 |

2277027,56 |

2074007,78 |

+517908,96 |

-203019,78 |

|

Итого |

7592372862,2 |

11301645035,47 |

16739037986,08 |

+3709272173,27 |

+5437392950,61 |

Так, общий объем мобилизованных ресурсов на протяжении 2015 года увеличился на 3 млрд. 709 млн. 272 тыс. руб., а на 1 января 2016 года – на 5 млрд. 437 млн. 392 тыс. руб.

На протяжении 2015 года СКБ-Банка продолжал увеличивать собственную ресурсную базу путем привлечения новых клиентов и расширения ассортимента современных депозитных ресурсов.

Как уже известно, наиболее выгодными привлеченными средствами для банков являются остатки на счетах клиентов. Расширение деятельности наиболее крупных клиентов, а также увеличение их количества увеличили также остатки на банковских счетах.

По состоянию на 01.01.16 остатки средств на депозитах юридических и физических лиц составили 6 млн. 174 тыс. руб., в 2014 г. – 6 млн. 262 тыс. руб., в 2015 г. – 6 млн. 403 тыс. руб.

Далее рассмотрим динамику структуры банковских ресурсов СКБ-Банка (таблица 2).

Таблица 2 - Динамика структуры банковских ресурсов СКБ-Банка в 2013–2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|||

|

руб. |

% |

руб. |

% |

руб. |

% |

|

|

Собственные средства |

11470395835,37 |

63,5 |

19439704264,43 |

65,7 |

33107489557,23 |

68,6 |

|

Привлеченные средства |

6607181683,83 |

36,5 |

10129339954,52 |

34,3 |

15155325052,79 |

31,4 |

|

Итого |

18077577519,2 |

100 |

29569044218,95 |

100 |

48262814610,02 |

100 |

Приведенные данные свидетельствуют, что в общей сумме банковских ресурсов СКБ-Банка на долю собственных средств приходится на начало 2013 года – 63,5%; на 2014 г. – 65,7%, и на 2015 г. – 68,6%, а на долю привлеченных 36,5%; 34,3% и 31,4% соответственно. Это говорит о том, что собственные средства банка 2015 года увеличились по сравнению с 2014 годом на 2,9%, а привлеченные уменьшились на 2,9%. Таким образом, на протяжении 2015 года СКБ-Банка продолжал увеличивать собственную ресурсную базу путем привлечения новых клиентов и расширения ассортимента современных депозитных ресурсов.

Количество клиентов по размеру среднедневного остатка средств в 2015 г. составляет 1378 ед., общий объем среднедневных остатков средств на счетах составляет 98114,3 тыс. руб., кредитовый оборот по счетам клиентов – 38811103,9 тыс. руб. Большинство счетов открыто для финансирования из местного бюджета для школ, детских садов и больниц. Остатки на бюджетных счетах составили 1280,3 тысяч рублей, среднедневной остаток – 2390,9 тысяч рублей.

В настоящее время среди клиентов СКБ-Банка есть представители всех групп: крупный бизнес, средний бизнес, малый бизнес. Причем основную часть клиентов составляют представители малого бизнеса.(таблица 3)

Таблица 3 - Группировка крупных клиентов по размеру среднедневного остатка средств на 01.01.16 г.

|

Среднедневной остаток средств на счетах клиентов |

Всего |

||||

|

количество клиентов, ед. |

объем среднедневных остатков средств на счетах, тыс. руб. |

кредитовый оборот по счетам клиентов тыс. руб. |

|||

|

От 500 тыс. до 1 млн. руб. |

523 |

6698 |

5773285 |

||

|

От 1 млн. до 5 млн. руб. |

364 |

8931 |

7697714 |

||

|

От 5 млн. до 10 млн. руб. |

286 |

4465 |

3848857 |

||

|

Итого |

1173 |

20094 |

17319856 |

||

Как видно из таблицы 3 количество крупных клиентов в 2015 г. составила 1173 ед., общий объем среднедневных остатков средств на счетах составляет 20094 тыс. руб., кредитовый оборот по счетам клиентов – 17319856 тыс. руб.

Таблица 4 - Группировка средних клиентов по размеру среднедневного остатка средств на 01.01.16 г.

|

Среднедневной остаток средств на счетах клиентов |

Всего |

||

|

количество клиентов, ед. |

Объем среднедневных остатков средств на счетах, тыс. руб. |

кредитовый оборот по счетам клиентов тыс. руб. |

|

|

Рублевые расчетные, текущие счета: |

|||

|

Неработающие счета |

5 |

1526 |

16703 |

|

От 50 до 100 тыс. рублей |

1258 |

6133 |

1206773 |

|

От 100 до 500 тыс. рублей |

863 |

7669 |

1603463 |

|

От 500 тыс. до 1 млн. рублей |

523 |

5300 |

2100785 |

|

От 1 млн. до 5 млн. рублей |

423 |

10037 |

1106141 |

|

Итого |

3072 |

30665 |

6033865 |

Средний бизнес представлен предприятиями различных секторов экономики (торговля, промышленность, образование, прочих отраслей). Суммарные обороты за 2015 год по счетам данной группы составили 6033865,5 тыс. руб. Годовые среднедневные остатки 30 665 тыс. рублей.(таблица 5)

Таблица 5 - Группировка клиентов сферы малого бизнеса по размеру среднедневного остатка средств на 01.01.16 г.

|

Среднедневной остаток средств на счетах клиентов |

Всего |

||

|

количество клиентов, ед. |

объем среднедневных остатков средств на счетах, тыс. руб. |

кредитовый оборот по счетам клиентов тыс. руб. |

|

|

Рублевые расчетные, текущие счета: |

|||

|

Неработающие счета |

86 |

1252 |

248977 |

|

Менее 50 тыс. рублей |

8961 |

2754 |

683970 |

|

От 50 до 100 тыс. рублей |

4584 |

4352 |

1049211 |

|

От 100 до 500 тыс. рублей |

3691 |

4500 |

1109810 |

|

От 500 тыс. до 1 млн. рублей |

2598 |

8900 |

2154087 |

|

Итого |

19720 |

21758 |

5246055 |

Практически у всех клиентов отделения сферы малого бизнеса по размеру среднедневного остатка средств на счетах, суммарные обороты по счетам составили – 5246055 тыс. рублей. Годовые среднедневные остатки составили 21758 тыс. рублей. Как и в группе среднего бизнеса по многим клиентам в течение года наблюдался рост оборотов и остатков по счетам.

Таким образом, в настоящее время среди клиентов СКБ-Банка есть представители всех групп: крупный бизнес, средний бизнес, малый бизнес. Причем основную часть клиентов составляют представители малого бизнеса.

Стратегическая задача банка по депозитам, прежде всего, связано с неконкурентоспособными ставками по депозитам.

Наиболее быстрыми темпами растут остатки средств на счетах торгово-посреднических организаций и организаций, относящихся к прочим секторам экономики. Причины заключаются в большом количестве данных предприятий, находящихся на обслуживании в банке. К тому же происходит увеличение объемов производства по данным отраслям экономики.

На сегодняшний день расчетно-кассовое обслуживание в СКБ-Банке находится на уровне выше уровня многих коммерческих банков региона. В период острой конкурентной борьбы за каждого клиента, необходимо развивать, усовершенствовать систему расчетно-кассового обслуживания, преодолевать возникающие проблемы.

К одной из таких проблем можно отнести медленное внедрение новых технологий, технологическое отставание от банков конкурентов. Банку приходится ежедневно обрабатывать десятки тысяч платежных поручений. От оперативности этого процесса зависит репутация банка, а в конечном итоге, и его положение на рынке.

3 Основные направления повышения эффективности расчётно-кассовых операций в банке

3.1 Расчет доходов и расходов банка от рассчетно-кассовых операций

Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных документов, маршрутизируют платежи по каналам различных видов и подвидов платежных систем, проводят платежи по счетам клиентов и предоставляют клиентам выписки по счетам. Коммерческие банки также осуществляют операции по приему и выдаче наличных традиционным образом через кассы или с применением специальной электронной техники, осуществляют инкассацию наличных. В представлении клиентов именно работа коммерческих банков определяет эффективность, доступность, качество платежных услуг.

Одновременно коммерческие банки несут на себе и наибольшие издержки по предоставлению платежных услуг. Оператор или расчетный банк обычно имеют один офис и через него не в состоянии организовать эффективное обслуживание массы клиентов.

Инфраструктуру повсеместного обслуживания клиентов, сеть филиалов, дополнительных офисов, операционных касс, пунктов обмена валют, банкоматов и POS-терминалов создают и сопровождают коммерческие банки. Именно позиция коммерческих банков, их кадровые и инвестиционные возможности в наибольшей степени определяют перспективы существенного повышения эффективности безналичных расчетов, увеличения их доли в сегменте розничного платежного оборота.

Для определения общей доходности расчетно-кассовых операций коммерческих банков воспользуемся данными СКБ-Банка. Данные СКБ-Банка о размерах и структуре доходов и расходов обобщены в таблице 6.

Таблица 6 - Доходы и расходы СКБ-Банка

|

Доходы и расходы |

за 2014 г. |

за 2015 г. |

||

|

Млрд. р. |

% |

Млрд. р. |

% |

|

|

Чистый процентный доход Чистый доход от операций с иностранной валютой и валютными ценностями, включая курсовые разницы Чистый доход от операций с ценными бумагами Чистые комиссионные доходы Чистые прочие доходы ИТОГО ЧИСТЫЙ ТЕКУЩИЙ ДОХОД Созданные резервы за минусом восстановленных Эксплуатационные и управленческие расходы Прибыль до налогообложения |

121 22 23 39 -9 196 29 99 68 |

62 11 12 20 -5 100 15 50 35 |

174 25 46 49 -7 288 43 140 105 |

60 9 16 17 -2 100 15 49 36 |

Доходы от расчетно-кассовых операций составляют по экспертным оценкам порядка 78% всех комиссионных доходов. Другие 22% включают в себя доходы от валютного контроля, по представленным гарантиям и т.п.

Как видим, комиссионные доходы от расчетно-кассовых операций составили в 2015 г. 49 млрд. руб. Вклад доходов от рассматриваемого нами вида банковских операций в общий доход банков всего 13,2%. Для сравнения, кредитные операции принесли банкам чистого процентного дохода в 4,5 раза больше. Такой диссонанс между процентными и комиссионными доходами характерен для крупных российских банков.

Расчетно-кассовые операции банков также важны как посредничество в инвестировании. Блок этих услуг формирует около одной трети продуктового ряда классического банка. Издержки Банков по этим операциям существенно больше, чем по кредитным. Следовательно, важность расчетно-кассовых услуг никак не соответствует их доходности.

В экономически развитых странах комиссионные доходы от расчетно-кассовых операций крупных банков составляют значительно большую часть. Западные банки стремятся к паритету процентных и комиссионных доходов, к тому, что операционные подразделения полностью должны покрывать свои издержки за счет комиссионных доходов.

В 2015 г. по сравнению с 2014 г. доход от расчетно-кассовых операций вырос на 25%. Рост этих доходов лишь на первый взгляд выглядит существенным. На самом деле рост соответствует инфляции и росту ВВП. Он только примерно на 2% объясняется ростом банковских операций и изменениями структуры их ценообразования. Значение интересующих нас доходов даже немного уменьшилось, в основном за счет опережающего роста доходов от операций с ценными бумагами. Более того, операционные расходы банка росли более быстрыми темпами, увеличившись за год на 41%.

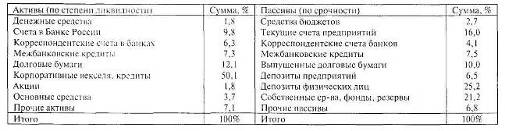

В качестве косвенного дохода от расчетных операций следует учитывать процентный доход от размещения устойчивых остатков расчетных счетов в кредиты, ценные бумаги или на межбанковском рынке. Ранее в таблице 6 были указаны общие процентные доходы банков, теперь необходимо определить, сколько из них складываются за счет размещения остатков средств на расчетных и текущих счетах. Банк не публикует результаты таких расчетов. Их можно получить на основе анализа структуры активов и пассивов и модели управления ликвидностью. Данные по структуре активов и пассивов коммерческих банков представлены в таблице 7.

Таблица 7 - Структура активов и пассивов коммерческих банков на 1.09.2015г.

Управление ликвидностью коммерческого банка предполагает, что срочные активы – основные средства или кредиты – в первую очередь фондируются за счет срочных пассивов – капитала или депозитов, тогда как средства на текущих счетах размещаются преимущественно в высоколиквидные низкодоходные активы.

Такая практика закреплена в нормативах ликвидности, в соответствии с которыми необходимо хранить в денежных активах до 30% средств текущих счетов и в высоколиквидных активах до 70% средств с изъятием в течение месяца. Аналогичной практики придерживаются коммерческие банки экономически развитых стран – основу фондирования кредитов там составляют депозиты физических лиц, пенсионных фондов, страховых компаний и других профессиональных посредников, т.е. длинные срочные деньги. Необходимо помнить об отчислении 10% остатков средств текущих счетов в фонд обязательных резервов.

Значимость процентных доходов от размещения остатков текущих счетов в работающие активы неоднозначна. Подавляющее большинство клиентов банков – это малые предприятия с небольшим количеством платежей и эпизодическими остатками.

Проведем оценку значимости остатков для счетов с различной величиной оборота. Расширение безналичных расчетов ожидается в основном за счет большого количества клиентов с небольшим оборотом.

Целесообразно определить величину среднего остатка на счете малого предприятия и конкретный косвенный процентный доход от его размещения.

Отношение оборота и остатка определяется исходя из средней скорости оборота. Для крупных предприятий, активнее использующих многорейсовую систему Банка и платежи в реальном времени в рамках одной кредитной организации, скорость оборота больше. Соответствующие расчеты обобщены в таблице 8.

Таблица 8 - Распределение счетов корпоративных клиентов банка по величине оборота и остатка

|

Показатели |

В том числе с оборотом, млн р. |

||

|

менее |

1 |

10 |

|

|

Количество счетов, тыс. Доля, % |

215,9 75 |

55,4 19 |

13,1 5 |

|

Ср. оборот по рублевым счетам, млн р. Скорость оборота рублевых остатков, дней Остатки на счетах по диапазону оборота, млн р. Доля, % |

0,2 1,3 56,1 16 |

1 1,1 60,9 17 |

10 0,9 117,9 34 |

|

Вероятность работающих валютных счетов, % Скорость оборота валютных остатков, дней Остатки на валютных счетах, млн р. |

0 0,0 |

10 1,6 4,6 |

50 1,6 44,5 |

|

Остатки в совокупности на рублевых и валютных счетах, млн р. Доля, % |

56,1 12 |

65,5 13 |

162,4 33 |

Из данных таблицы 8 видно, что счета с оборотом менее 1 млн. руб. в месяц, составляющие 75% общего числа работающих счетов, формируют только 12% остатков. Тогда как счета с оборотом свыше 50 млн. руб. в месяц, доля которых в общем количестве счетов менее 1%, формируют 42% остатков.

Блок расчетно-кассовых операций банков достаточно разнообразен. Существует деление на кассовые и расчетные операции, на операции по проведению международных расчетов и расчетов в рублях, проведение сложных видов расчетов, например, аккредитивы или инкассо, расчетов предприятий и физических лиц. Кассовые операции включают услуги инкассации, выдачи и приема наличных, контрольного пересчета. Помимо этого, существуют менее распространенные операции, например, депозитарные, ответственного хранения и т.п.

Для каждого из этих видов операций существует своя экономика банка, своя доходность и прибыльность.

К сожалению, имеющиеся данные Банка не позволяют детально распределить годовой комиссионный доход между различными видами услуг. Для этого необходимо провести выборочный анализ управленческой отчетности и расшифровку доходов и расходов по символам формы №102. Анализ данных показал примерно следующее распределение доходов по основным видам расчетно-кассовых операций (таблица 9).

Таблица 9 - Доходы по различным видам расчетно-кассовых операций объекта исследования

|

Основные виды операций |

Доля дохода по банку, % |

Доход по операциям, в млрд. руб. |

|

Кассовые |

42 |

15.9 |

|

Расчеты в рублях |

28 |

10.6 |

|

Международные расчеты |

16 |

6.1 |

|

Расчеты по картам |

14 |

15.3 |

|

Итого |

100 |

48 |

Сравним доходность обслуживания различных видов счетов. Один валютный счет приносит банку в 9 раз больше дохода, чем один рублевый, а один рублевый счет – в 8 раз больше, чем один карточный.

Сравнение доходности рублевых счетов предприятий и карточных счетов населения еще более интересно, если взглянуть на них с точки зрения стремительного роста карточного бизнеса. Несмотря на существенно меньшую доходность одного карточного счета, банк считает карточный бизнес более интересным и доходным.

Сравнение доходности международных и внутрироссийских расчетов подтверждается тем фактом, что большинство российских банков имеют нулевые или минимальные тарифы за расчеты в рублях, и эти тарифы на порядок меньше, чем за международные расчеты.

Международными расчетами пользуются в основном крупные предприятия, доходность этих операций высоко концентрирована в расчете на один счет. Это наводит на размышление об аналогичной концентрации расчетных операций в рублях и концентрации соответствующих доходов.

Для понимания заинтересованности банка в расширении безналичных расчетов недостаточно только анализа доходов. Необходимо оценить издержки банка на проведение расчетно-кассовых операций.

Анализ данных управленческой отчетности, на основе которой ранее распределялись доходы по основным блокам расчетно-кассовых операций, показал, что содержание одного рядового дополнительного офиса обходится банку в 10–12 тыс. дол. США/мес. с учетом того, что дополнительный офис обслуживает и предприятия, и население примерно с равным распределением сотрудников по этим двум направлениям.

Затраты на ведение одного счета с небольшим оборотом и остатком составят 322 дол. США в год. Обслуживание такого счета дает банку 122 дол. США в год прямого комиссионного дохода и косвенного процентного дохода. Следовательно, обслуживание одного счета малого предприятия приносит коммерческим банкам убыток в размере 200 дол. США в год. Этот убыток покрывается за счет процентного дохода от ведения счетов крупных предприятий.

Получается, что банк зарабатывает прибыль только на обслуживании счетов крупных предприятий, а большое количество счетов малых предприятий приносит ему убытки.

При такой экономике платежного бизнеса нельзя рассчитывать на проявление интереса банка к существенному расширению безналичных расчетов, у него не будет источников средств на инвестиции в совершенствование технологий платежных систем.

Тем более что расширение безналичных расчетов ожидается именно за счет операций малых предприятий, предпринимателей и состоятельных граждан, т.е. за счет увеличения количества счетов с небольшими оборотами и остатками, которые являются убыточными.

3.2 Обоснование повышения эффективности расчетно-кассовых операций

В настоящее время формы организации безналичных расчетов в СКБ-Банке соответствуют современным стандартам, поэтому следует остановиться, прежде всего, на совершенствовании организации расчетного и кассового обслуживания создания для клиентов более удобных форм сотрудничества с банком с применением современных технологий, совершенствования тарифов банка.

Существенным недостатком сложившейся в банке системы кассового обслуживания является её низкая оперативность, предполагающая явку клиента в банк, а также отсутствие возможности получения денежной наличности по истечении операционного дня.

Важным и быстрорастущим компонентом современных систем электронных банковских услуг является использование автоматов-кассиров, которые устанавливаются как внутри или снаружи помещения банка, так и вне его помещения в районе жилых массивов, торговых центров, предприятий. Они обеспечивают круглосуточное выполнение операций по приёму наличных денег, оформляемому как приём вкладов, выдаче денег наличными и снятию соответствующей суммы со счёта, а также осуществление перечислений денег со счёта на счёт. Внедрение коммерческим банком такой системы выполнения операций обеспечивает переход к качественно более высокому уровню кассового обслуживания клиентов.

Наряду с традиционными услугами расчетно-кассового обслуживания, СКБ-Банк развивает новые направления обслуживания клиентов.

Для компаний, имеющих филиальную сеть, банк способен предложить сетевое расчетно-кассовое обслуживание, что позволит контролировать расчетные счета подразделений организации в любой точке нашей страны и управлять движением денежных средств по ним из единого центра.

СКБ-Банк заботится о своих клиентах и постоянно внедряет технологические новшества позволяющие сделать обслуживание более комфортным. Используя систему «Банк-на-Диване», клиенты получают возможность удаленно взаимодействовать с банком по широкому кругу вопросов.

«Банк-на-Диване» – это система дистанционного банковского обслуживания, позволяющая совершать банковские операции через интернет. «Банк-на-Диване» дает возможность работать с банком в любое время из удобного для Вас места.

При этом все этапы проводимых операций в режиме реального времени отображаются на экране компьютера. Для использования системы не нужно приобретать лицензии или устанавливать специальные программы – достаточно иметь доступ в интернет.

Система «Банк-на-Диване» позволяет совершать дистанционно более 50 видов банковских операций. Банк предоставляет такие возможности, как:

- Оплачивать без комиссий:

– услуги мобильной связи в режиме on-line и городской телефонии;

– коммунальные услуги;

– услуги телевидения и интернет-провайдеров;

– товары, которые Вы собираетесь приобрести в интернет-магазинах.

2. Совершать переводы в рублях:

– на счета клиентов других банков;

– на счета клиентов СКБ-банк;

– между своими счетами в сумме не более 9 999 999 рублей в режиме on-line.

3. Получать детальную информацию:

– о всех поступлениях и проведенных платежах по Вашим счетам;

– о депозитах и кредитных продуктах;

– формировать выписки по счетам.

– оформить запрос отчета о своей кредитной истории, либо ее отсутствии в ОАО «Национальное бюро кредитных историй».

Таблица 10 - Расчет показателей эффективности после внедрения услуг

|

Наименование услуги |

2013 |

2014 |

2015 |

|||

|

Мрд. |

% |

Мрд. |

% |

Мрд. |

% |

|

|

Банк-кассир |

73 |

15 |

96 |

19 |

297 |

59 |

|

Банк-На-Диване |

56 |

9 |

71 |

13 |

153 |

28 |

Деятельность Банка России в ближайшие годы будет направлена на совершенствование функционирования платежной системы России, проведение мероприятий по расширению безналичных расчетов, внедрению современных технологий и методов передачи платежной информации, обеспечению эффективного и надежного обслуживания всех участников расчетов, на включение в платежную систему России нового компонента, основанного на валовых расчетах в режиме реального времени.

Данный компонент предназначен для проведения крупных, срочных, высокоприоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг, другими пользователями, что позволит существенно повысить ликвидности расчетов, будет способствовать совершенствованию тарифной политики в области предоставления услуг платежной системы пользователям, включая органы федерального казначейства.

В соответствии со стратегией развития платежной системы планируется укрупнение и сокращение количества региональных обрабатывающих центров. Это неизбежно приведет к реорганизации большинства расчетно-кассовых центров. Функционировать будут наиболее крупные подразделения.

Для сокращения наличного денежного оборота необходимо проводить работу по внедрению безналичных инструментов платежа, например, с использование банковских карт.

Очень перспективным в работе подразделений Банка является внедрение безбумажной технологии работы с клиентами, которая представляет собой систему обмена электронными платежными документами с применением электронной цифровой подписи (ЭЦП) между РКЦ и клиентом. Данная система переводит существующие отношения «клиент-банк» на совершенно новый уровень, расширяет возможности

Безналичные расчеты являются завершающей стадией выполнения хозяйственных договоров, представляют одну из форм хозяйственной самостоятельности предприятий. Предприятия материально заинтересованы в нормальном и бесперебойном ходе реализации произведенной продукции, неотъемлемой составной частью которой являются безналичные расчеты.

Скорейшая автоматизация системы безналичных расчетов имеет колоссальное значение для упорядочения банковского документооборота, сокращения сроков платежей, сможет гарантировать от незаконного доступа к расчетно-денежным документам.

Необходимо полное техническое переоснащение банков на базе персональных компьютеров, внедрение локальных сетей по обработке счетов, осуществление электронных расчетов между клиентами банков, между банками и развития межбанковского клиринга.

Основные целями создания клирингового учреждения является:

- ускорение и оптимизация расчетов;

- повышение достоверности и надежности расчетов;

- развитие и обеспечение новых форм безналичных;

- рациональное использование временно свободных ресурсов банков;

- внедрение современных международных технологий, стандартов, вхождение в мировую банковскую систему;

- создание современной информационной банковской структур.

Клиринговое учреждение, оснащенное программно-техническими комплексами, должно обеспечивать прием, передачу данных по каналам связи с использованием аппаратных и программных средств криптозащиты, способов шифрования, принятие рисков использования таких требований и инкассации этих требований (форфейтинг), а также выполнение этих операций с дополнительным контролем за движением (факторинг).

Таким образом, внедрение в систему расчетов электронных платежей, модемной и добиться ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций.

Заключение

Расчетно-кассовые операции корпоративных клиентов банка предполагают ведение счетов юридических лиц и осуществление расчетов по их поручению. Осуществление расчётов и платежей для клиентуры и для самих банков традиционно и вполне обоснованно относят к основным и даже важнейшим базовым банковским операциям, то есть таким, которые констатируют саму сущность операций банка как кредитного учреждения.

При осуществлении расчетно-кассового обслуживания клиентов СКБ-Банка используются следующие формы расчетов: платежные поручения, документарные аккредитивы, чеки, инкассо, а также расчеты с использованием пластиковых карт. Наиболее простой и традиционной формой расчетов являются платежные поручения, однако в настоящее время все шире применяются пластиковые карты и клиринг как современные формы расчетов.

СКБ-Банк в рамках расчетно-кассового обслуживания предлагает своим клиентам полный перечень банковских услуг по работе с денежной наличностью. Банк проводит операции клиента, связанные с движением наличных денежных средств в валюте Российской Федерации, в соответствии с договором банковского счета. Услуги инкассации, доставка денежной наличности и разменной монеты предоставляются на основе договоров на инкассацию денежной наличности и ценностей и доставки денежной наличности и ценностей.

Расширение и рост открытых расчетных и текущих счетов положительно влияют на финансовый результат деятельности, как клиента, так и банка.

Расчетно-кассовые операции позволяют концентрировать в банках значительные и относительно дешевые ресурсы, устанавливать с клиентами деловые связи, которые, как правило, перерастают в различные формы сотрудничества: кредитование, лизинг и т.д.; кроме того, при осуществлении расчетных и кассовых операций банки взимают комиссии. Поэтому любой банк заинтересован в привлечении новых клиентов на расчетно-кассовое обслуживание. В то же время клиент также заинтересован в выборе банка, наиболее полно отвечающего его требованиям: имеющего приемлемые тарифы, проводящего вовремя платежи, работающего с современными технологиями. В данном разрезе можно выделить следующие направления развития:

- отношения между клиентом и банком должны строиться на комплексной основе, т.е. клиент, привлекаемый на расчетно-кассовое обслуживание, должен также быть ознакомлен со всеми возможностями, предоставляемыми банком (ценные бумаги, кредиты, депозиты и т.д.);

- установление тарифов, отвечающим интересам и банка, и клиента.

В целом необходимо отметить достаточно эффективную организацию учета расчетных операций объекта исследования. Однако можно сделать ряд предложений по ее совершенствованию:

- более активно внедрять систему «Банк-на-Диване»;

- более широко использовать электронные, клиринговые расчеты, что поможет снизить время провода платежа;

- внедрить в применение факторинговую форму расчетов, как очень перспективную и удобную для клиентов банка.

Грамотно организованное расчетно-кассовое обслуживание является основой для всех остальных операций банка, в то же время, уровень организации других банковских операций может сказаться на доходности расчетно-кассового обслуживания, т.е. кассовые и расчетные операции должны рассматриваться не как отдельные операции банка, а как часть единой системы, направленной на получение максимальной прибыли.

Список использованных источников

- Федеральный закон РФ «О банках и банковской деятельности» от 3 февраля 2007 г. №17-ФЗ (с изменениями и дополнениями).

- Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов

- Положением о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (в ред. от 15.07.2013).

- Банковское дело: Учебник / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – М.: Экономистъ, 2006. – 766 с.

- Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие / Л.Г. Батракова. – М.: Логос, 2009. – 152 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов / Л.Г. Батракова, изд. 2-е, перераб. и доп. – М.: Логос, 2005. – 368 с.

- Белоцерковский В.И. Бухгалтерский учет и аудит в коммерческом банке: Учебник / В.И. Белоцерковский, Е.А. Федорова. – М.: ЗАО «Издательство «Экономика», 2012. – 294 с.

- Беляков А.В. Банковские риски: проблемы учета, управления, регулирования / А.В. Беляков – М.: Издательская группа «БДЦ-пресс», 2010. – 256 с.

- Буевич С.Ю. Анализ финансовых результатов банковской деятельности: Учебное пособие / С.Ю. Буевич, О.Г. Королев. – М.: КНОРУС, 2009. – 160 с.

- Банковское дело. Экспресс-курс : учебное пособие / коллектив авторов ; под ред. О.И. Лаврушина. — 4-е изд., стер. — М. : КНОРУС, 2014. — 348 с.

- Витрянский В.В. Договоры банковского вклада, банковского счета и банковские расчеты / В.В. Витрянский. – М.: Статус, 2012. – 556 с.

- Гиляровская Л.Т., Комплексный анализ финансово–экономических результатов деятельности банка и его филиалов / Л.Т. Гиляровская, С.Н. Паневина. – СПб.: Питер, 2007. – 240 с.

- Глушкова Н.Б. Банковское дело: Учебное пособие / Н.Б. Глушкова – М.: Академический проект, 2012. – 432 с.

- Грюнинг Х. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ.; вступ. сл. д.э.н. К.Р. Тагирбекова. – М.: Издательство «Весь Мир», 2008. – 304 с.

- Давыдова Л.В. Теоретические аспекты проблемы финансовой стабильности коммерческих банков // Финансы. – 2013. – №2 (170). – с. 2–5.

- Ильясов С.М. О сущности и основных факторах устойчивости банковской системы // Деньги и кредит. – 2014. – №2. – с. 45–48.

- Кабушкин С.Н. Управление банковским кредитным риском: Учебное пособие / С.Н. Кабушкин. – М.: Новое знание, 2011. – 336 с.

- Кадыров А.Н. Методика определения категории риска заемщика для управления уровнем риска кредитного портфеля // Финансы и кредит. – 2014. – №7. – с. 46–51.

- Ключников М.В. Анализ показателей, характеризующих финансовую деятельность коммерческих банков // Финансы и кредит. – 2013. – №20 (134). – с. 40–51.

- Ключников М.В. Коммерческие банки: экономико-статистический анализ / М.В. Ключников, Р.А. Шмойлов. – М.:ООО «Маркет ДС Корпорейшн», 2012. – 248 с.

- Ключников М.В. Методы построения моделей прогноза основных показателей деятельности коммерческих банков // Финансы и кредит. – 2009. – №3 (141). – с. 15–19.

- Ключников М.В. Экономико-статистический анализ структуры и динамики показателей пассивных и активных операций коммерческого банка // Финансы и кредит. – 2014. – №12 (126). – с. 16–23.

- Козлова И.К. Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой.-Мн.: Выш.шк., 2009. – 240 с.

- Лаврушин О.И. От теории банка к современным проблемам его развития в экономике // Банковское дело. – 2014. – №7. – с. 2–9.

- Масленченков Ю.С. Экономика банка. Разработка по управлению деятельностью банка / Ю.С. Масленченков, А.П. Дубанков, 2-е издание. – М.: Издательская группа «БДЦ – пресс», 2003. – 168 с.

- Олюнин Д.Ю. Проблемы управления ликвидностью коммерческого банка // Вестник ИНЖЭКОНА. Сер. Экономика. Вып. 3 (30). – СПб.: СПбГИЭУ, 2009.

- Олюнин Д.Ю. Экономическое содержание устойчивости коммерческого банка // Актуальные проблемы финансов и банковского дела: Сб. научн. тр. Вып. 12. – СПб.: СПбГИЭУ, 2009.

- Яковлев Н.П. Кассовая работа в коммерческом банке. – М.: ЮНИТИ, 2009. 422 с.

- Сведения об обязательных нормативах по состоянию на 1 января 2010 года.

- Коттер Р., Коммерческие банки. – М.: Прогресс, 2011. – 501 с.

- Кредиты. Инвестиции. – М.: Приор, 2006. – 129 с.

- Молчанов И.В. Коммерческий банк в современной России. – М.: Финансы и статистика, 2008. – 259 с.

Размещено на Allbest.ru

- Инновационные бизнес-модели предприятия (Определение и понятие бизнес-процесса)

- Бюджетирование проекта (Экономическая сущность, цель, задачи бюджетирования деятельности предприятия)

- Опека и попечительство. Патронаж над дееспособными гражданами (Понятие дееспособности)

- Характеристика и общие сведения об АО «Норильск Авиа»

- Статус Нотариуса (Порядок назначения на должность нотариуса) .

- Принятие управленческого решения как организационный процесс (Понятие, сущность и функции управленческих решений)

- Проблемы в организации государственного финансового контроля

- Понятие и условия назначения пособия по безработице (Сокращение, приостановление и прекращение выплат пособия по безработице)

- Понятие, предмет, метод и принципы гражданского права

- Индивидуальное предпринимательство ( Понятие и общие признаки индивидуального предпринимательства)

- Сравнительный анализ теорий конкуренции (Теоретические основы конкуренции)

- Особенности функционального состояния человека в экстремальных видах деятельности (Понятие функционального состояния человека)