Организация и анализ расчётно-кассового обслуживания клиентов в банке (на примере отделения Сбербанка России)

Содержание:

Введение

Актуальность. Банк, будучи посредником в платежах, выполняя платежи по поручению своих клиентов, ускоряет завершение хозяйственных сделок, процесс производства и обращения. Именно банки являются посредниками в платежах, содействуют экономии наличных денег, сокращают затраты на их производство, транспортировку и хранение. Безналичный оборот составляет значительную часть денежного оборота страны; чем шире применяются безналичные расчеты, тем меньше требуется наличных денег, уменьшаются издержки обращения по хозяйству в целом и в сфере денежного обращения.

Цель курсовой работы – провести анализ безналичных расчетов в Архангельском отделении № 8637 Сбербанка России и определить направления их развития.

Задачи курсовой работы обусловлены ее целью:

- определить экономическую сущность безналичных денежных расчетов; рассмотреть принципы организации и формы безналичных денежных расчетов;

- провести анализ безналичных денежных расчетов в Архангельском отделении № 8637 Сбербанка России;

- определить пути развития современных форм безналичных расчетов.

Предмет исследования – безналичные расчеты как важнейшая форма денежного обращения.

Объект исследования – безналичные расчеты в Архангельском отделении № 8637 Сбербанка России.

Научно-методической основой работы явились законодательные акты, регулирующие банковскую деятельность, литературные источники, посвященной банковскому делу, материалы по проблемам банковских расчетов, публикуемые в периодических изданиях.

Информационной базой работы послужили статистические данные, опубликованные Банком России и другими официальными органами, данные международных банковских организаций, справочные материалы Госкомстата РФ, данные информационных и рейтинговых агентств, вторичная информация из периодической печати («Деньги и кредит», «Банковские услуги», «Коммерсантъ», «Аналитический банковский журнал», «Банковское дело», «Финансы и кредит», «Бизнес и банки»), информация Архангельского отделения № 8637 Сбербанка России.

Глава 1. Концепция современной платежной системы и безналичного денежного обращения в Российской Федерации

Организация современной платежной системы: структура, элементы и институциональные формы организации национальной и международной платежных систем

Исходной посылкой для изучения основ функционирования системы платежей является их трактовка как совокупности денежных и безденежных платежей, совершаемых в наличной и безналичной формах. В рамках данной трактовки платежи в наличной и безналичной формах одновременно рассматриваются как составные части денежного оборота. Однако, целый ряд платежей совершается без использования денег (взаимные зачеты, вексельные расчеты)[1]. В свою очередь, часть налично-денежного оборота и незначительная часть безналичного оборота не связаны с выполнением деньгами функции платежного средства и не должны включаться в платежный оборот. Состав элементов совокупного платежного оборота и их соотношение представлен на рис. 1.

Платежная система - это то, что обеспечивает совершение платежей[2]. Данный подход к характеристике платежных систем и национальной платежной системы в целом, можно обнаружить в большинстве известных определений[3]. В частности, Банк международных расчетов дает определение платежной системы как «определенного ряда инструментов, банковских процедур и систем межбанковского перевода денежных средств (например, клиринговых и расчетных), которые обеспечивают денежное обращение». О. И. Лаврушин определяет платежную систему как «совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности»[4]. Классической в отечественной литературе стала характеристика платежной системы как совокупности «институтов, предоставляющих услуги по осуществлению денежных трансфертов и погашению долговых обязательств; финансовых инструментов и коммуникационных систем, обеспечивающих перевод денег между экономическими агентами; контрактных соглашений, регулирующих обмен информацией между плательщиком и получателем денег, а также финансовыми посредниками (банками) о порядке и способах погашения обязательств», данное проф. Усоскиным В.М.[5]

Совокупный

платежный оборот

Оборот безденежных

платежей

Денежный

оборот

Платежи с использованием кредитных инструментов

Безналичный

оборот

Налично-денежное обращение

Деньги в

функции средства

обращения

Деньги в

функции средства

платежа

Деньги в

функции средства

платежа

Рис. 1. Соотношение элементов совокупного платежного оборота[6]

29 сентября 2011 г. вступила в силу первая часть закона «О национальной платежной системе»[7], регулирующая правила электронных платежей. Теперь банк обязан возмещать клиенту ущерб за несанкционированные операции. Причем на клиента распространяется презумпция невиновности. Новые нормы закона о национальной платежной системе призваны регулировать порядок электронных платежей: к ним, в частности, относятся операции с пластиковыми картами, использование электронных кошельков и услуги платежных терминалов.

Элементы платежной системы представлены на рис. 2.

Субъекты

Платежная

система

Объекты

Риски

в расчетах

Место

проведения расчетов

Способ

платежа

Время

платежа

Коммуникационные системы перевода средств

Принципы

организации

расчетов

Форма расчетов

Величина платежей

Очередность платежей

Наличие

гарантии платежа

Наличие промежуточных звеньев

Платежные

инструменты

Рис. 2. Совокупность элементов национальной платежной системы[8]

Российская платежная система в нынешнем ее виде сочетает в себе как элементы методик советского банковского дела, так и собственные и позаимствованные из зарубежной практики современные организационные, технологические и технические достижения. Но при этом, по мнению большинства исследователей, пока еще не достигнуты системные целостность и пропорциональность развития национальной платежной системы. Ядро платежной системы государства составляет платежно-расчетная структура Центрального банка РФ, характеризующаяся масштабностью, стандартизированностью и унифицированностью[9].

С функциональной точки зрения современная платежная система - это совокупность методов, способов и инструментов осуществления платежей, форм расчетов и расчетных технологий (схем), а также межбанковских систем перевода денежных средств, обеспечивающих осуществление расчетов и урегулирование обязательств между участниками платежного оборота[10].

1.2. Понятие безналичных расчетов и их роль в современной экономике

Безналичные расчеты – это способ погашения обязательств с помощью безналичных денежных средств или путем зачета взаимных требований. Безналичные расчеты являются основой функционирования платежной системы. Понятие «безналичные расчеты» по-разному трактуется экономистами. По мнению одних, в определении достаточно указать, что расчеты осуществляются без использования наличных средств, и это означает слово «безналичный». В целом ряде изданий безналичные расчеты трактуются как расчеты, производимые через банковские счета участников расчетов, что не соответствует современной практике проведения безналичных расчетов[11].

Однако дальнейшее развитие информационных технологий, финансовых отношений (интернет-банкинг, «электронные кошельки») приводят к ослаблению связи осуществления безналичных расчетов с наличием банковских счетов у плательщика и получателя средств. Следует заметить, что в почтовых переводах денежных средств вообще не предполагается открытие каких-либо счетов отправителю и получателю средств, хотя их нельзя отнести к наличным денежным расчетам.

Все вышесказанное позволяет определить безналичные расчеты как способ погашения обязательств с помощью безналичных денежных средств или путем зачета взаимных требований. Данное определение отражает безусловную и безотзывную передачу денежных средств и отсутствие в расчетах наличных денежных средств[12].

Принципы организации безналичных расчетов представлены в таблице 1. В самом общем виде национальную систему безналичных расчетов можно подразделить на следующие логические составляющие: система Центрального банка; система негосударственных клиринговых и расчетных палат (банков); система внутрибанковских межфилиальных расчетов.

Таблица 1

Принципы организации безналичных расчетов[13]

|

Общепринятые принципы |

Предлагаемые принципы |

|

Правовой режим осуществления расчетов. Осуществление расчетов преимущественно по счетам кредитных организаций. Поддержание ликвидности плательщика на уровне, обеспечивающем бесперебойное осуществление платежей. Наличие акцепта (согласия) плательщика на платеж. Принцип срочности платежа. Контроль всех участников безналичных расчетов за соблюдением законодательства в области расчетов и договорных условий. Имущественная ответственность участников расчетов за соблюдение договорных условий |

Правовой режим осуществления расчетов. Обеспечение расчетов ликвидными средствами. Принцип срочности расчетов. Имущественная ответственность всех участников расчетов за соблюдение законодательства и договорных условий. |

В свою очередь системы негосударственных клиринговых и расчетных палат (банков) имеют еще три крупных компоненты: платежные системы международных расчетов; платежные системы расчетов по пластиковым карточкам; платежные системы взаиморасчетов участников фондового рынка.

Весь безналичный оборот – платежный, так как предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, то есть функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90 % всего денежного оборота), осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом[14].

Безналичный оборот охватывает расчеты между: предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях, юридическими лицами и кредитными учреждениями по получению и возврату кредитов, юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам, физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также по получению бюджетных средств[15].

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержке обращения[16].

В Российской Федерации формы безналичных расчетов определяет «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П) (с изм. от 15.07.2013) (Зарегистрировано в Минюсте России 22.06.2012 № 24667) [17].

Безналичное обращение осуществляется с помощью платежных поручений, аккредитивов, чеков, векселей, кредитных карточек и других платежных инструментов.

Наиболее часто применяемые безналичные расчеты - расчеты платежными поручениями, которые представляют собой поручение плательщика своему банку за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в том же или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета. В отличие от ранее действовавшего порядка в настоящее время предусматривается осуществление расчетов на основании платежного поручения как при межбанковских расчетах, так и в системе одного банка[18].

Законом «О национальной платежной системе» введены две новые формы расчетов: форма расчетов платежными требованиями с возможностью ее применения в целях прямого дебетования и форма расчетов поручениями о переводе без открытия банковского счета, которая будет применяться при переводе электронных денег[19]. В рамках прямого дебетования получатель денежных средств инициирует перевод денежных средств в свою пользу со счета плательщика в оплату предоставленных ему товаров и услуг, а, следовательно, использование данной формы расчетов будет способствовать сокращению сроков расчетов между плательщиком и получателем и в конечном счете сокращению сроков оборачиваемости денежных средств, что крайне важно для роста национальной экономики[20].

Одной из широко используемых форм расчетов являются расчеты по аккредитиву. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива[21].

При расчетах на инкассо банк (банк-эмитент) обязуется по поручению и за счет клиента осуществить действия по получению от плательщика платежа и (или) акцепта платежа. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк)[22].

Безналичные расчеты могут проводиться и с использованием чеков. В соответствии с пунктом 1 статьи 877 Гражданского кодекса РФ чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

Рассмотренные виды расчетов относятся к «классическим» видам безналичных расчетов. Вторая разновидность безналичного денежного обращении – это расчеты с помощью векселей и им подобный безусловных денежных обязательств. Суть векселя состоит в том, что один субъект, имеющий задолженность перед другим субъектом (векселедателем), выдает ему вексель как обязательство уплатить в определенный срок требуемую сумму. Лицо, получившее вексель (векселедержатель), вправе погасить свое денежное обязательство перед третьим лицом путем предъявления ему полученного от первого лица векселя. Эта цепочка может быть продолжена. В конечном счете, лицо, имеющее вексель, вправе предъявить его векселедателю с требованием уплатить обозначенную в векселе сумму. При отсутствии нужной суммы предъявитель векселя праве претендовать на соответствующее имущество векселедателя, которое послужило гарантией векселя[23].

Третья разновидность безналичного денежного обращения – это кредитные карточки банков. Они широко распространены в развитых странах и активно распространяются в Российской Федерации.

Применение безналичных расчётов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность[24].

Безналичный оборот составляет значительную часть денежного оборота страны. В безналичных расчетах, осуществляемых посредством перечислений средств по счетам в кредитных организациях и зачетов взаимных требований, находит выражение безналичный денежный оборот. Чем шире применяются безналичные расчеты, тем меньше требуется наличных денег, уменьшаются издержки обращения по хозяйству в целом и в сфере денежного обращения[25].

Таким образом, проведенное в первой главе работы исследование позволяет сделать вывод, что платежная система представляет собой совокупность учреждений, правовых норм и инструментов, которые обеспечивают обращение денежных средств с целью погашения долговых обязательств между участниками расчетов. Безналичные расчеты являются основой функционирования платежной системы. Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Основными принципами безналичных расчетов являются: обязательное условие хранение денежных средств в кредитных организациях; принцип согласия плательщика на списание средств; принцип платежей в пределах собственных средств и полученных кредитов; принцип оптимальной скорости безналичных расчетов; принцип периодической очередности платежа; принцип повышения эффективности затрат на ведение безналичных расчетах.

Глава 2. Анализ безналичных расчетов в Архангельском отделении № 8637 Сбербанка России

2.1. Динамика и структура безналичных расчетов в Архангельском отделении № 8637 Сбербанка России

Объектом исследования в курсовой работе является Архангельское отделение № 8637 Сбербанка России.

Развитие расчетной системы, обеспечивающей расчеты в режиме реального времени, является основой расширения обслуживания финансовых потоков клиентов. Объемы безналичных перечислений в Архангельском отделении № 8637 Сбербанка России в 2010-2012 гг. представлены в таблице 2.

Таблица 2

Динамика безналичных перечислений[26]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста в 2012 г. к, % |

|

|

2010 г. |

2011 г. |

||||

|

Безналичные перечисления, млн. руб. |

317654 |

355305 |

518385 |

163,19 |

145,9 |

На основе данных таблицы 2, можно сделать вывод, что в 2012 г. банком произведено более 518 млрд. безналичных платежей в рублях и иностранной валюте. Это на 45,9 % больше, чем в 2011 г. Для обслуживания клиентов, ориентированных на внешний рынок, банк имеет широкую сеть корреспондентских отношений в зарубежных странах.

Для осуществления безналичных операций клиенты банка используют различные формы безналичных расчетов. Структура безналичных расчетов, применяемых клиентами банка, отражена в таблице 3. Более половины всех безналичных платежей осуществляется с помощью платежных поручений. Второе место в структуре занимают расчеты по инкассо. Их доля в расчетах составляет почти 20 %. Доля расчетов посредством векселей снижается. В тоже время доля расчетов посредством пластиковых карт, напротив, растет.

Таблица 3

Структура безналичных форм расчетов[27]

|

Формы расчетов |

Структура, в % |

Изменение в 2012 г. к, % |

|||

|

2010 год |

2011 год |

2012 год |

2010 г. |

2011 г. |

|

|

Платежные поручения |

51 |

55 |

60 |

9,0 |

5,0 |

|

Расчеты по инкассо |

17,8 |

18,5 |

19,91 |

2,11 |

1,41 |

|

Векселя |

20,67 |

15,7 |

10,26 |

-10,41 |

-5,44 |

|

Пластиковые карты |

10,53 |

10,78 |

10,81 |

0,28 |

0,07 |

|

Всего |

100 |

100 |

100 |

- |

- |

Средства банковских клиентов, использующих платежные карты, хранятся на счетах и представляют собой серьезный ресурс, который банк может в той или иной степени направлять на кредитование своих клиентов.

2.2.Анализ деятельности Сбербанка России с банковскими картами

Сбербанк активно проводит операции с использованием банковских карт.

На рис. 3 представлена структура эмитированных карт Архангельским отделением 8637 Сбербанка России.

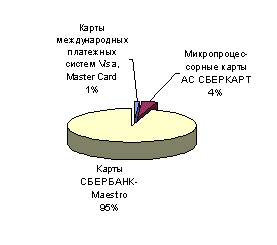

Рис. 3. Структура эмитированных пластиковых карт Архангельским отделением 8637 Сбербанка России в 2012 г. [28]

Как видно из представленной диаграммы наибольший удельный вес в структуре эмитированных карт занимают карты СБЕРБАНК – Maestro – 95 %. Данный факт, на наш взгляд обусловлен тем, что карты СБЕРБАНК- Maestro являются наиболее доступными по цене, популярными и безопасными картами в России, с их помощью можно оплачивать товары и услуги в торгово-сервисных предприятиях, оснащенных электронными терминалами

Динамика доходов по операциям с пластиковыми картами в 2011-2012 гг. представлена на рис. 4.

2011 год

2012 год

Рис. 4. Динамика доходов по операциям с пластиковыми картами[29]

В 2012 г. получено комиссионных доходов 2561,36 тыс. руб. и 17,60 тыс. долл. США, рост соответственно составил 25,28 % и 19,90 %.

Выполнение контрольных показателей бизнес-плана по операциям с пластиковыми картами представлено на рис. 5. Выполнение контрольных показателей бизнес – плана в 2012 г. следующее:

- 135,28 % эмиссия карт международных платежных систем Visa, MasterCard;

- 108,12 % эмиссия карт СБЕРБАНК – Maestro;

- 102,11 % остатки на валютных счетах банковских карт;

- 96,59 % комиссионные доходы;

- 94,31 % эмиссия АС СБЕРКАРТ (осуществлялась эмиссия только личных и корпоративных карт, а также поддержание ранее заключенных зарплатных договоров);

- 89,89 % остатки на рублевых счетах банковских карт (невыполнение связано со значительным снижением ФОТ предприятий заключившие зарплатные договора, а также перевода сотрудников отделения на выплату заработной платы с использованием СБЕРБАНК - Maestro).

Рис. 5. Выполнение контрольных показателей бизнес–плана в 2012 г. [30]

Динамика показателей работы с пластиковыми картами за 2010-2012 гг. представлена в таблице 4. В 2012 г. количество выданных пластиковых карт составило 3 691 ед., что на 2,13 % больше, чем в 2010 г., однако на 3,30 % меньше, чем в 2011 г. Сумма перечислений на счета карт увеличивалась в течение всех рассматриваемых лет. В 2012 г. она на 8,34 % больше, чем в 2010 г. и на 6,68 % больше, чем в 2011 г. Однако комиссионный доход по операциям с пластиковыми картами в 2012 г. на 20,18 % ниже, чем в 2011 г.

Таблица 4

Динамика показателей работы с пластиковыми картами[31]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста 2012 г. к, % |

|

|

2010 году |

2011 году |

||||

|

Количество выданных карт, ед. |

3614 |

3817 |

3691 |

102,13 |

96,70 |

|

Сумма перечислений на счета карт, тыс. руб. |

131678,55 |

133716,45 |

142654,40 |

108,34 |

106,68 |

|

Комиссионный доход по операциям с пластиковыми картами, тыс.руб. |

2367,09 |

2561,36 |

2044,55 |

86,37 |

79,82 |

В таблице 5 представлен анализ по показателям работы Архангельского отделения № 8637 АКБ Сбербанка с пластиковыми картами по видам карт.

Таблица 5

Динамика показателей работы с пластиковыми картами по видам карт[32]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста 2012 г. к, % |

||||||

|

2010 году |

2011 году |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||

|

Карты международных платежных систем Visa, MasterCard |

||||||||||

|

Количество выданных карт, ед. |

98 |

106 |

149 |

152,04 |

140,57 |

|||||

|

Сумма перечислений на счета карт, тыс. руб. |

3658 |

3956 |

5654 |

154,57 |

142,92 |

|||||

|

Комиссионный доход по операциям с пластиковыми картами, тыс.руб. |

73 |

79 |

115 |

157,53 |

145,57 |

|||||

|

Микропроцессорные карты АС СБЕРКАРТ |

||||||||||

|

Количество выданных карт, ед. |

576 |

613 |

706 |

122,57 |

115,17 |

|||||

|

Сумма перечислений на счета карт, тыс. руб. |

22060 |

23616 |

27615 |

125,18 |

116,93 |

|||||

|

Комиссионный доход по операциям с пластиковыми картами, тыс.руб. |

441 |

472 |

552 |

125,17 |

116,95 |

|||||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Карты СБЕРБАНК – Maestro |

|||||

|

Количество выданных карт, ед. |

2940 |

3098 |

2836 |

96,46 |

91,54 |

|

Сумма перечислений на счета карт, тыс. руб. |

105960,55 |

106144,45 |

109385,40 |

103,23 |

103,05 |

|

Комиссионный доход по операциям с пластиковыми картами, тыс.руб. |

1853,09 |

2010,36 |

1377,55 |

74,34 |

68,52 |

Из данных таблицы 5 видно, что наибольший темп роста выдачи пластиковых карт отмечается по картам международных платежных систем Visa, MasterCard. В 2012 г. их выдано на 52,04 % больше, чем в 2010 г. и на 40,57 % - чем в 2011 г. В то же время количество выданных карт СБЕРБАНК – Maestro, напротив, в 2012 г. сократилось на 3,54 % по сравнению с 2010 г. и на 8,46 % по сравнению с показателем 2012 г. Перечисления средств по карточным счетам также наибольшими темпами росли по картам международных платежных систем Visa, MasterCard: сумма перечислений в 2012 г. превысила показатель 2010 г. на 54,57 %, а показатель 2011 г. - на 42,92 %. Данные таблицы позволяют отметить такой факт, как снижение доходности операций по картам СБЕРБАНК – Maestro: комиссионный доход по данному виду карт в 2012 г. на 25,66 % ниже, чем в 2010 г. и на 31,48 % - чем в 2011 г.

В таблице 6 представлен анализ перечислений средств по карточным счетам по видам валюты.

Из данных таблицы 6 видно, что больший объем перечислений по карточным счетам производится в рублях, сумма перечислений которых в 2012 г. превысила показатель 2010 г. на 7,68 %, а показатель 2011 г. – на 1,76 %. В то же время в 2012 г. удельный вес перечислений по карточным счетам в рублях сократился на 1 процентный пункт при увеличении удельного веса перечислений в евро на 1,2 пункта, и сокращении удельного веса перечислений в долларах США на 0,2 пункта.

Таблица 6

Динамика показателей перечислений по карточным счетам по видам валюты[33]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста 2012 г. к, % |

|

|

2010 году |

2011 году |

||||

|

Сумма перечислений на счета карт, тыс. руб. |

131678,55 |

133716,45 |

142654,40 |

108,34 |

106,68 |

|

В том числе В рублях |

109425,00 |

115798,45 |

117832,53 |

107,68 |

101,76 |

|

В евро |

11060,99 |

11098,47 |

13552,17 |

122,52 |

122,11 |

|

В долларах США |

11192,55 |

6819,53 |

11269,30 |

100,69 |

165,25 |

|

Удельный вес перечислений в руб. в общей сумме перечислений, % |

83,1 |

83,6 |

82,6 |

- |

- |

|

Удельный вес перечислений в евро в общей сумме перечислений, % |

8,4 |

8,3 |

9,5 |

- |

- |

|

Удельный вес перечислений в долларах США в общей сумме перечислений, % |

8,5 |

8,1 |

7,9 |

- |

- |

Структура пластиковых карт представлена в таблице 7.

Таблица 7

Структура пластиковых карт[34]

|

Показатели |

2010 год |

2011 год |

2012 год |

Изменение |

|

|

К 2005 г. |

К 2010 г. |

||||

|

Дебетовые |

92,5 |

92,4 |

91,5 |

-1,0 |

-0,9 |

|

Кредитные |

7,5 |

7,6 |

8,5 |

1,0 |

0,9 |

Из данных таблицы 7 видно, что более 90 % карт являются дебетовыми: в 2012 г. данный показатель составил 91,5 %, что на 1 пункт ниже показателя 2010 г. и на 0,9 пункта ниже показателя 2011 г. Хотя за последние три года удельный вес дебетовых карт снижался, темпы снижения являются незначительными, большинство эмитированных карт являются дебетовыми продуктами с непосредственным дебетованием счета. Большая часть пользователей пластиковых карт используется их для снятия полученной зарплаты.

В таблице 8 представлен анализ операций по карточным счетам.

Таблица 8

Анализ операций по карточным счетам[35]

|

Показатель |

2010 год |

2011 год |

2012 год |

Темп роста 2012 г. к, % |

|

|

2010 году |

2011 году |

||||

|

Сумма перечислений на счета карт, тыс. руб. |

131678,55 |

133716,45 |

142654,40 |

108,34 |

106,68 |

|

В том числе Снятие наличности, тыс.руб. |

119432,44 |

121147,10 |

129672,85 |

108,57 |

107,04 |

|

Безналичные перечисления, тыс.руб. |

12246,11 |

12569,35 |

12981,55 |

106,01 |

103,28 |

|

Удельный вес снятия наличности, % |

90,7 |

90,6 |

90,9 |

- |

- |

|

Удельный вес безналичных перечислений, % |

9,3 |

9,4 |

9,1 |

- |

- |

Из данных таблицы 8 видно, что более 90 % всех операций по пластиковым картам связаны со снятием наличности. Удельный вес безналичных перечислений в 2012 г. составил лишь 9,1 %. Кроме того, данный показатель на 0,2 пункта ниже, чем в 2010 г. и на 0,03 пункта ниже, чем в 2011 г. Таким образом, для Сбербанка характерна та же проблема работы с пластиковыми картами, что и в целом по России: подавляющее большинство пластиковых карт используется для снятия наличности, что есть в рамках зарплатной модели.

Проведенное во второй главе исследование позволяет сделать вывод, что Архангельское отделение № 8637 Сбербанка России осуществляет все виды расчетных операций, связанных с открытием и ведением счетов, безналичным перечислением по счету, в том числе с использованием электронного документооборота «Банк-Клиент», приемом и перечислением платежей, кассовым обслуживанием и доставкой ценностей, а также прочими услугами.

Архангельское отделение 8637 Сбербанка России успешно функционирует в сфере банковских карт. Вместе с тем, проведенное исследование позволяет сделать следующие проблемы работы с пластиковыми картами в Сбербанке России. Во-первых, в Сбербанке, как и в целом по России отмечается более высокий спрос на карты международных платежных систем, что обуславливает необходимость проведения более активной работы по продвижению карточных продуктов Сбербанка России. Во-вторых, преимущественный объем операций по карточным счетам связан с непосредственным дебетованием счета. Основная масса держателей карт использует их для снятия заработной платы.

Глава 3. Пути совершенствования безналичных расчетов в Российской Федерации

Степень развития в государстве систем безналичных платежей говорит об уровне экономического развития этого государства. Действительно, решение таких актуальных национальных задач как: оптимизация затрат на обслуживание денежного обращения; охват банковскими услугами подавляющей части населения страны; рост ресурсной базы экономики страны за счет вовлечения в экономический оборот средств граждан; сокращение доли теневого денежного оборота в экономике; улучшение собираемости налогов; появление системы эффективного финансового мониторинга для борьбы с коррупцией, отмыванием денег, преступностью и терроризмом; создание эффективной системы распределения и контроля адресного использования социальных льгот, компенсаций, пособий и других выплат невозможно без высокого уровня развития систем безналичных платежей. При таком подходе становится очевидным, что размер и функциональность платежных систем должны соответствовать уровню решаемых задач.

Необходимость создания единой платежной системы в России обусловлена следующими факторами:

- быстрая обработка платежей на основе пластиковых карт – эффективный метод распределения денежных средств по регионам, как менее затратный и сопряженный с меньшими рисками;

- применение системы электронных платежей может помочь государственным регулирующим органам снизить удельный вес теневой экономической деятельности в стране путем сокращения масштабов распространения серой экономики и содействия банкам в привлечении прежде не охваченного банковскими услугами населения;

- в результате сокращения доли сектора серой экономики государство сможет, в частности, увеличить размер налоговых поступлений;

- повышение финансовой прозрачности, обеспечиваемое применением электронной платежной системы, также обеспечивает более действенный фискальный контроль за счет возможности отслеживания денежных потоков, «вытекающих» из фактов произведенных платежей;

- национальная платежная система способствует более полному охвату населения банковскими услугами.

Электронные платежи на основе пластиковых карт могут способствовать росту числа обслуживаемого банками населения за счет увеличения притока денег в банковскую систему. Этот приток обусловливается тем, что, независимо от типа платежа: будь то платеж по пластиковой карте, прямое дебетование, электронный перевод через специализированные каналы, – осуществление любого электронного платежа возможно лишь при условии наличия банковского счета как у плательщика, так и у получателя денежных средств. Повсеместное применение сделает электронные платежи более привлекательными для необслуживаемых банками граждан. По мере расширения масштабов применения электронных платежей, например в результате осуществления правительственных инициатив по переводу выплаты различных пособий и субсидий из наличной в электронную форму, электронные платежи становятся одновременно более доступными по стоимости и удобными для населения, что опять-таки способствует росту числа персональных банковских счетов.

Следует также отметить, что привлечение к банковскому обслуживанию населения посредством распространения банковских карт имеет и социальное значение. Использование пластиковых карт дает возможность частным лицам получать преимущества, связанные с полноценным участием в финансовой системе, и заложить основу для накопления необходимых денежных средств путем использования долгосрочных банковских депозитов. Более того, рост использования пластиковых карт может способствовать повышению уровня финансовой грамотности населения и помочь ему приобрести навыки финансового планирования.

В России заложен фундамент для построения эффективно функционирующей системы платежей посредством пластиковых карт. Однако участникам отрасли необходимо принять совместные решения относительно того, как развивать национальную платежную систему, чтобы она, в конечном итоге удовлетворяла требованиям массового рынка. Это даст России возможность полностью реализовать очевидный положительный потенциал платежных систем мирового класса, который может быть использован для повышения эффективности реальной экономики и финансовых рынков.

В России должен существовать эффективный механизм перевода денежных средств, который будет служить государству, бизнесу и гражданам надежным средством обмена товаров и услуг в деньги. Этот механизм должен быть защищенным, обеспечивать снижение уровня России мошенничества и операционных издержек, которые несут банки и платежные системы, и способствовать повышению уровня доверия к отрасли.

Для решения названных задач в платежной системе должна использоваться трехуровневая структура норм и правил, состоящая из нормативно-правовой базы общенационального уровня, правил самой платежной системы и правил банков, учитывающих специфику их деятельности (см. таблицу 9).

Таблица 9

Рекомендуемая система норм и правил, регулирующих функционирование национальной платежной системы

|

Требование |

Национальные законы |

Операционные правила |

Правила банков |

|

1 |

2 |

3 |

4 |

|

Эффективный механизм перевода денежных средств |

Правила расчетов, направленные на ускорение расчетов Процедуры борьбы с отмыванием денег Правила безопасности |

Стандартные оперативные процессы передачи данных, технические требования Соглашения об уровне обслуживания, обеспечивающие соблюдение стандартов Гарантии платежей |

Проверка клиентов (например, фото) и гарантий Уровни поддержки клиентов и торговых точек Правила установки терминалов и обучение продавцов |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

|

Экономическая жизнеспособность |

Регулятивные меры, обеспечивающие справедливость доступа к системе Правовые нормы, определяющие функции и обязанности участников |

Правила проведения операций Процедуры разделения расходов на использование общих технических решений, включая технические условия на средства обеспечения совместимости |

Стимулы для разработки банками конкретных маркетинговых программ и продуктов Правила проведения маркетинговых кампаний и выпуска продуктов |

|

Ориентация на будущее |

Создание благоприятных условий для развития системы платежей посредством пластиковых карт |

Критерии членства, направленные на поддержание количества и роста членов платежной системы Правила выпуска карт и привлечения торговых точек |

Процедуры, связанные с осуществлением платежей посредством различных технических средств (например, Интернет, мобильные телефоны и пр.) |

Вместе с тем, платежные системы должны сами выработать для себя четкие правила ведения повседневной деятельности. Как видно из данных таблицы 9, к таковым относятся стандарты передачи данных, соглашения об уровне обслуживания и процедуры разрешения споров.

В свою очередь, банки должны работать в рамках установленной модели платежей. Им необходимо, используя механизмы конкуренции, выходить на рынок с привлекательными дифференцированными предложениями.

Основными механизмами и услугами, которые должны входить в арсенал платежной системы, являются:

- механизм претензионной обработки, который посредством выполнения необходимых автоматизированных процессов позволяет сократить количество операций типа «chargeback» (спорные платежи) и, таким образом, снизить накладные издержки. Данный механизм представляет собой эффективное средство урегулирования спорных ситуаций, что позволяет избежать разрешения споров в арбитражном суде;

- услуги по внедрению и тестированию, которые, предоставляя специализированную комплексную среду и инструментарий для проверки эффективности инновационных карточных продуктов и сопутствующих услуг, способствуют раннему выявлению технических проблем и обеспечивают беспрепятственное внедрение новых платежных программ и продуктов;

- метод «асимметричного» внедрения новых технологий, который дает возможность банкам внедрять новые технологические решения, не дожидаясь, когда та или иная новинка будет внедрена всеми остальными банками-членами платежной системы[36].

В обобщенном виде требования к национальной платежной системе представлены на рис. 6.

Построение национальной платежной систем создаст условия для обращения банковских карт на всей территории страны, независимо от того, кто выступает их эмитентом, и таким образом будет способствовать институционализации банковских пластиковых карт как всеобщего платежного средства и, следовательно, дальнейшему развитию электронных денег, что является необходимой предпосылкой перехода к информационному обществу в России[37].

Для того, чтобы повысить привлекательность своих карт, российским банкам стоит развивать инициативы, поощряющие тех владельцев карт, которые пользуются ими наиболее активно. Опыт самых разных банков показывает, что такого рода инициативы приносят весьма впечатляющие результаты. Так, польский Bank Zachodni совместно с системой Visa организовал промо-акцию, по условиям которой каждый держатель карты этого банка, который использовал карту для оплаты покупок не менее пяти раз в течение трехмесячного периода, мог получить сувениры с олимпийской символикой или выиграть поездку на Олимпийские игры в Сиднее. За время проведения промо-акции объем транзакций, совершенных с использованием карт через POS-терминалы увеличился на 45%. Индийский ICICI Bank предложил своим клиентам в южных регионах Индии скидку в размере 5% от стоимости товаров и услуг, приобретаемых в течение одного месяца почти в 40 торгово-сервисных предприятиях. В результате объемы покупок, совершенных с использованием карт, выросли на 700 %[38].

Требования

Правила

Система

Брэнд

Эффективный механизм перевода денег

Регулирование рисков

Дополнительные виды процессингового обслуживания

Экономическая жизнеспособность

Совместимость

Открытые стандарты

Информированность и доверие

Эффективность, обусловленная экономией масштаба

Удовлетворение нужд потребителей и продавцов посредством нововведений

Ориентация на будущее

Освоение новых технологий

Рис. 7. Требования к национальной платежной системе

Российское правительство может обязать торгово-сервисные предприятия, размер выручки за счет введения требований к торгово-сервисным предприятиям, объем выручки которых превышает определенную величину, в обязательном порядке принимать к оплате карты. Такого рода требования также должны распространяться на некоторые государственные структуры. Другой путь – снижение ставки налога на прибыль для торговых точек, принимающих карты. Многие владельцы торгово-сервисных предприятий выражают специфическую озабоченность тем, что более высокая прозрачность их доходов, приведет к увеличению налогового бремени таких предприятий. Правительство Российской Федерации может устранить эти опасения и снизить ставку налога для тех торгово-сервисных предприятий, которые принимают карты. Наряду со стимулированием роста точек приема карт, снижение налоговых ставок могло бы способствовать уменьшению масштабов теневой экономики и привело бы к увеличению совокупных налоговых поступлений.

Наряду с опасениями относительно большей прозрачности финансовых потоков торгово-сервисных точек, весьма существенным препятствием на пути роста приема карт в розничных предприятиях являются предубеждения относительно того, что применение POS-технологий сопряжено со значительными капитальными вложениями. Российское правительство, платежные системы и банки-эквайреры могут помочь снизить капитальные затраты путем: предложения более дешевых терминалов, основанных на GPRS-технологиях; стимулирования производства более дешевых POS-терминалов отечественной разработки. Сокращение затрат на установку терминалов может облегчить процесс увеличения количества точек приема пластиковых карт в масштабах всей России. Благодаря сократившемуся уровню потенциальных затрат, можно будет организовать массовый прием карт в тех местах, где большинство россиян чаще всего делают свои покупки. Среди жителей России существует предубеждение относительно того, что там, где принимаются пластиковые карты, товары и услуги стоят дороже и, следовательно, в таких местах покупки лучше не совершать. Чтобы преодолеть это предубеждение, платежные системы и банки-эквайреры должны в полной мере использовать преимущества от использования недорогих POS-терминалов и увеличить масштабы приема карт путем более плотной работы с владельцами тех торгово-сервисных точек, которые являются наиболее доступными и привлекательными для потребителей.

Выводы. Для развития безналичных расчетов в необходимо: охватить население банковским обслуживанием; обеспечить наличие средств на банковских счетах или предоставить кредиты для того, чтобы можно было рассчитываться картами; предоставить плательщику возможность рассчитываться картой практически повсеместно; сделать так, чтобы большинство торгово-сервисных точек принимали карты к оплате за товары и услуги; одно из принципиальных требований – разработка скоординированной образовательной программы, направленной на устранение недопонимания природы и преимуществ электронных платежей, которое тормозит развитие рынка.

Заключение

Безналичные расчеты являются основой функционирования платежной системы. Безналичное обращение – движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Основными принципами безналичных расчетов являются: обязательное условие хранение денежных средств в кредитных организациях; принцип согласия плательщика на списание средств; принцип платежей в пределах собственных средств и полученных кредитов; принцип оптимальной скорости безналичных расчетов; принцип периодической очередности платежа; принцип повышения эффективности затрат на ведение безналичных расчетах.

Архангельское отделение 8637 Сбербанка России осуществляет все виды расчетных операций, связанных с открытием и ведением счетов, безналичным перечислением по счету, в том числе с использованием электронного документооборота «Клиент-Банк», приемом и перечислением платежей, кассовым обслуживанием и доставкой ценностей, а также прочими услугами.

Архангельское отделение 8637 Сбербанка России успешно функционирует в сфере банковских карт. Вместе с тем, проведенное исследование позволяет сделать следующие проблемы работы с пластиковыми картами в Сбербанке России. Во-первых, в Сбербанке, как и в целом по России отмечается более высокий спрос на карты международных платежных систем, что обуславливает необходимость проведения более активной работы по продвижению карточных продуктов Сбербанка России. Во-вторых, преимущественный объем операций по карточным счетам связан с непосредственным дебетованием счета. Основная масса держателей карт использует их для снятия заработной платы. Результаты проведенного исследования свидетельствуют о неразвитости национальной платежной системы в России. В то же время степень развития в государстве систем безналичных платежей говорит об уровне экономического развития этого государства. Действительно, решение таких актуальных национальных задач как: оптимизация затрат на обслуживание денежного обращения; охват банковскими услугами подавляющей части населения страны; рост ресурсной базы экономики страны за счет вовлечения в экономический оборот средств граждан; сокращение доли теневого денежного оборота в экономике; улучшение собираемости налогов; появление системы эффективного финансового мониторинга для борьбы с коррупцией, отмыванием денег, преступностью и терроризмом; создание эффективной системы распределения и контроля адресного использования социальных льгот, компенсаций, пособий и др. выплат невозможно без высокого уровня развития систем безналичных платежей. При таком подходе становится очевидным, что размер и функциональность платежных систем должны соответствовать уровню решаемых задач.

Платежная система должна основываться на правилах, жизнеспособных и позволяющих гарантировать ее бесперебойное, согласованное и прозрачное функционирование. Кроме того, она должна иметь надежную, высокоскоростную инфраструктуру и опираться на сильный брэнд, способный завоевать ее признание рынком.

Для того, чтобы безналичные расчеты в России стали действительно массовыми, необходимо: охватить население банковским обслуживанием; обеспечить наличие средств на банковских счетах или предоставить кредиты для того, чтобы можно было рассчитываться картами; предоставить плательщику возможность рассчитываться картой практически повсеместно; сделать так, чтобы большинство торгово-сервисных точек принимали карты к оплате за товары и услуги; одно из принципиальных требований – разработка скоординированной образовательной программы, направленной на устранение недопонимания природы и преимуществ электронных платежей, которое тормозит развитие рынка.

Список литературы

- Федеральный закон Российской Федерации от 27 июня 2011 г. № 161-ФЗ г. «О национальной платежной системе».

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (с изм. от 15.07.2013) (Зарегистрировано в Минюсте России 22.06.2012 № 24667).

- Алиев А. Национальная платежная система как основа для контроля денежного оборота // Экономист. - 2011. - № 1. - С.90-93.

- Андреев М.Ю. Моделирование деятельности современной банковской системы / Андреев М.Ю., Пильняк Н.П., Поспелов И.Г. // Экон. журнал ВШЭ. - 2009. - № 2. - С.143-171.

- Ануреев С. В. Платежные системы и их развитие в России. – М.: Инфра-М, 2010.

- Балабанов, И.Т. Банки и банковское дело. / И.Т.Балабанов. - М.: ИНФРА-М, 2010.

- Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки. – М.: Дашков и К, 2009.

- Березина М. П. Проблемы формирования и развития национальной платежной системы России // Деньги и кредит. - 2015. - № 11. - С.19-25.

- Быков А.П. Совершенствование нормативно-правового обеспечения деятельности российских банков в условиях глобализации экономики / А.П.Быков, А.И.Гончаров // Нац. интересы: приоритеты и безопасность. - 2012. - № 7. - С.35.

- Дмитриева О. Денежные кругообороты // Рос. Федерация сегодня. - 2013. - № 6. - С.32-35.

- Корниенко О.В. Деньги. Кредит. Банки. – М.: Феникс, 2011.

- Кудрявцева С. С., Шинкевич А. И., Ганеева Г. А. Моделирование безналичных расчетов в экономических системах при организации производства технологических инноваций // Вестник Казанского технологического университета. 2015. Т. 18. № 5. С. 189-193.

- Лаврушин, О.И. Банковское дело / О. И. Лаврушин.- М.: ЮНИТИ, 2011.

- Летуновская А. В. Современные карточные платежные системы европейских стран // Деньги и кредит. - 2011. - № 10. - С.42.

- Малахова Н.Г. Деньги. Кредит. Банки. – М.: Феникс, 2012.

- Полищук С. А. Эффективная и безопасная национальная платежная система// Банковское дело. – 2010. - № 11. – С. 13.

- Рубцова Д. С., Полуюфта Л. В. Система безналичных расчетов в России // Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 192-194.

- Семенихина Н. «Народная экономика» узнала все о наличных и безналичных расчетах // Другие новости. – 2011. - № 4. – С. 12.

- Усоскин В. М. Современный коммерческий банк. Управление и операции. - М: ИПЦ «Вазар-Ферро», 2009.

-

Березина М. П. Проблемы формирования и развития национальной платежной системы России // Деньги и кредит. - 2015. - № 11. - С.19-25. ↑

-

Ануреев С. В. Платежные системы и их развитие в России. – М.: Инфра-М, 2010. – C. 58. ↑

-

Усоскин В. М. Современный коммерческий банк. Управление и операции. - М: ИПЦ «Вазар- Ферро», 2009. – С. 109. ↑

-

Лаврушин, О.И. Банковское дело / О. И. Лаврушин.- М.: ЮНИТИ, 2011. – С. 114. ↑

-

Усоскин В. М. Современный коммерческий банк. Управление и операции. - М: ИПЦ «Вазар-Ферро», 2009. – С. 109. ↑

-

Алиев А. Национальная платежная система как основа для контроля денежного оборота // Экономист. - 2011. - № 1. - С.90-93. ↑

-

Федеральный закон Российской Федерации от 27 июня 2011 г. № 161-ФЗ г. «О национальной платежной системе». ↑

-

Алиев А. Национальная платежная система как основа для контроля денежного оборота // Экономист. - 2011. - № 1. - С.90-93. ↑

-

Полищук С. А. Эффективная и безопасная национальная платежная система// Банковское дело. – 2010. - № 11. – С. 13. ↑

-

Дмитриева О. Денежные кругообороты // Рос. Федерация сегодня. - 2013. - № 6. - С.32-35. ↑

-

Алиев А. Национальная платежная система как основа для контроля денежного оборота // Экономист. - 2011. - № 1. - С.90-93. ↑

-

Кудрявцева С. С., Шинкевич А. И., Ганеева Г. А. Моделирование безналичных расчетов в экономических системах при организации производства технологических инноваций // Вестник Казанского технологического университета. 2015. Т. 18. № 5. С. 189-193. ↑

-

Рубцова Д. С., Полуюфта Л. В. Система безналичных расчетов в России // Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 192-194. ↑

-

Корниенко О.В. Деньги. Кредит. Банки. – М.: Феникс, 2011. – С. 26. ↑

-

Кудрявцева С. С., Шинкевич А. И., Ганеева Г. А. Моделирование безналичных расчетов в экономических системах при организации производства технологических инноваций // Вестник Казанского технологического университета. 2015. Т. 18. № 5. С. 189-193. ↑

-

Рубцова Д. С., Полуюфта Л. В. Система безналичных расчетов в России // Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 192-194. ↑

-

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (с изм. от 15.07.2013) (Зарегистрировано в Минюсте России 22.06.2012 № 24667). ↑

-

Балабанов, И.Т. Банки и банковское дело. / И.Т.Балабанов. - М.: ИНФРА-М, 2010. – С. 154. ↑

-

Кудрявцева С. С., Шинкевич А. И., Ганеева Г. А. Моделирование безналичных расчетов в экономических системах при организации производства технологических инноваций // Вестник Казанского технологического университета. 2015. Т. 18. № 5. С. 189-193. ↑

-

Рубцова Д. С., Полуюфта Л. В. Система безналичных расчетов в России // Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 192-194. ↑

-

Кудрявцева С. С., Шинкевич А. И., Ганеева Г. А. Моделирование безналичных расчетов в экономических системах при организации производства технологических инноваций // Вестник Казанского технологического университета. 2015. Т. 18. № 5. С. 189-193. ↑

-

Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки. – М.: Дашков и К, 2009. – С. 166. ↑

-

Малахова Н.Г. Деньги. Кредит. Банки. – М.: Феникс, 2012. – С. 116. ↑

-

Рубцова Д. С., Полуюфта Л. В. Система безналичных расчетов в России // Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 192-194. ↑

-

Андреев М.Ю. Моделирование деятельности современной банковской системы / Андреев М.Ю., Пильняк Н.П., Поспелов И.Г. // Экон. журнал ВШЭ. - 2009. - № 2. - С.143-171. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Составлено по данным Архангельского отделения № 8637 Сбербанка России. ↑

-

Семенихина Н. «Народная экономика» узнала все о наличных и безналичных расчетах // Другие новости. – 2011. - № 4. – С. 12. ↑

-

Летуновская А. В. Современные карточные платежные системы европейских стран // Деньги и кредит. - 2011. - № 10. - С.42. ↑

-

Быков А.П. Совершенствование нормативно-правового обеспечения деятельности российских банков в условиях глобализации экономики / А.П.Быков, А.И.Гончаров // Нац. интересы: приоритеты и безопасность. - 2012. - № 7. - С.35. ↑

- Экономическая сущность госбюджета

- Менеджмент. Авторитет и лидерство в системе менеджмента

- Трудовые конфликты в организации: типовые причины и методы профилактики (Зарубежный опыт работы с трудовыми конфликтами)

- АНАЛИЗ ФАТОРОВ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ ОАО «АККОНД».

- Защита прав собственности (Понятие права собственности. Конституционные основы)

- Основы нотариата. Понятие и виды наследования в Российской Федерации

- Формирование ассортимента товаров на предприятиях торговли (Понятие товарного ассортимента и его классификация)

- Коммерческая деятельность оптового торгового предприятия и её совершенствование (на примере ООО «Полимерснаб-М)

- Управление конфликтами в организации (Исследование уровня конфликтности и поиск резервов для управления конфликтами в Закрытом Акционерном Обществе «Таксомоторный парк №20»)

- Управление оборотными средствами на предприятии (Понятие, сущность и классификация оборотных средств предприятия)

- Теория отраслевых рынков. Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Методы принятия управленческих решений. Использование метода «Дельфа» при принятии управленческих решений