Организация денежного обращения

Содержание:

Введение

Деньги играют исключительно важную роль в рыночной экономике. Рынок не возможен без денег. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между различными субъектами: физическими и юридическими лицами, банками, кредитными организациями, государством. Движение денег при выполнении ими своих функций представляют собой денежный оборот.

Денежное обращение является важнейшей составляющей экономики любого государства, в том числе и России. Сложное переплетение разнообразных производственных, инвестиционных и торговых процессов, вложение капитала, формирования и использования кредитных средств обеспечиваются благодаря денежному обращению - движению денег в наличной и безналичной формах. Поэтому тема курсовой работы - "Организация денежного обращения в Российской Федерации" - представляется актуальной и значимой.

Наличное денежное обращение, по мнению некоторых специалистов, представляет собой существенный элемент экономики любой страны. Наличные деньги по-прежнему остаются одним из главных платежных средств среди физических лиц. Хотя в последние годы наблюдается тенденция к перевесу в сторону безналичных платежей.

Безналичный платежный оборот совершается преимущественно через банки. Являясь преобладающим (до 70-90 % всего денежного оборота), он осуществляется в виде записей по счетам налогоплательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, чеков, платежных поручений и т.п.). Соответственно, экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Цель работы: изучить особенности денежного обращения в Российской Федерации.

Задачи работы:

1. Теоретические основы денежного обращения.

2. Анализ денежного обращения в России р

Структура курсовой работы соответствует поставленным задачам и состоит из вступления, двух глав и заключения. Первая глава освещает понятие, структуру и инструменты регулирования денежного обращения . Во второй главе раскрыта правовые основы регулирования, анализ современного состояния денежного обращения в России и возможные меры по укреплению денежного обращения. В конце работы сделано заключение и список литературы.

В работе проанализированы Положение о правилах организации наличного денежного обращения, Положение о безналичных расчетах в РФ, Гражданский кодекс РФ; изложена информация из учебников и пособий по таким дисциплинам, как экономика; деньги, кредит, банки; финансы, деньги, кредит; приводится фактический материал по данным ежемесячного теоретического.

Глава 1. Теоретические основы денежного обращения

1.1 Понятие денежного оборота и денежного обращения

В различных учебниках, пособиях, словарях денежное обращение понимается по-разному. В учебнике “Денежное обращение и кредит” под редакцией профессора В.С. Геращенко денежный оборот определяется как “совокупность денежных платежей, совершаемых в порядке безналичных перечислений и при помощи наличных денег”. В учебнике “Организация и планирование денежного обращения”, денежный оборот рассматривается как совокупность наличного и безналичного денежных оборотов[1] В “Экономическом словаре" денежный оборот трактуется “как проявление сущности денег в их движении”[2]. О.И. Лаврушин дает следующее определение: денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах.

Таким образом, большинство авторов сходятся во мнении, что денежное обращение представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Такое определение соответствует содержанию современного денежного оборота, где движение совершают именно денежные знаки, а не другие виды денег.

В условиях металлического обращения денежный оборот, как и товарный оборот, выступает стоимостным оборотом, поскольку металлическая монета (золотая или серебряная) имела собственную стоимость, соответствующую указанному на ней номиналу, поэтому движение стоимости денег происходило одновременно с движением стоимости товаров. Стоимостный оборот объединял как денежный, так и товарный обороты.

Современный денежный оборот стоимостным не является, поскольку стоимость денежного знака как наличного, так и безналичного настолько ничтожна по сравнению с номиналом, что его можно пренебречь. Отсюда стоимостным можно считать только товарный оборот.

В настоящее время в экономической литературе разграничиваются такие понятия, как “денежный оборот”, “платежный оборот”, “денежное обращение”, “денежно-платежный оборот”.

Так, понятие денежный оборот более узкое, чем понятие платежный оборот.

Платежный оборот - процесс непрерывного движения средств платежа, существующих в данной стране. Он включает не только движение денег, но и движение других средств платежа.

Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических и физических лиц к другим.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие “денежное обращение" можно только к части денежного оборота, а именно - к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный[3].

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию - мера стоимости - деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота.

Денежный оборот складывается из отдельных каналов движения денег между[4]:

- центральным банком и коммерческими банками;

коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями, и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами различного назначения;

- финансовыми институтами различного назначения и населением.

По каждому из этих каналов деньги совершают встречное движение.

1.2 Структура денежного оборота

Структуру денежного оборота можно определить по разным признакам. Один из признаков - характер отношений, которые обслуживает та или иная части денежного оборота. В зависимости от этого признака денежный оборот разбивается на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

- денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

- межбанковский оборот;

- банковский оборот;

- оборот между юридическими лицами;

- оборот между юридическими и физическими лицами;

- оборот между физическими лицами.

Но наиболее распространенной является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на:

- безналичный денежный оборот;

- налично-денежный оборот.

Таким образом, мы выяснили, что денежный оборот - это процесс непрерывного движения денежных знаков в наличной и безналичной форме.

1.3 Инструменты регулирования денежного обращения

Выбор проводимой денежно-кредитной политики и набора инструментов регулирования деятельности коммерческих банков центральный банк осуществляет, исходя из состояния хозяйственной конъюнктуры в каждом конкретном случае[5].

Разработанные на основе такого выбора основные направления денежно-кредитной политики утверждаются законодательным органом. При этом необходимо учитывать временной лаг между проведением того или иного мероприятия денежно-кредитного регулирования и появлением эффекта от его реализации. Эффективность применения различных типов денежно-кредитной политики определяется тем, в какой мере дестабилизация денежного оборота вызвана "чисто" денежными, а не общеэкономическими и политическими факторами.

Достижение поставленных задач по управлению платежным оборотом в едином экономическом пространстве осуществляется центральным банком путем разработки и реализации комплекса мер на макроуровне, а также посредством регулирования операций отдельных банковских учреждений или их групп. При этом могут использоваться как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность банков. Реакция рынка банковских услуг на прямые методы вмешательства в деятельность банков более оперативна, чем на косвенные. Использование косвенных методов предполагает высокую степень развития процессов саморегуляции на микроуровне, а эффект от их применения замедлен и неоднозначен.

К административным методам относятся прямые ограничения (лимиты) и запреты, устанавливаемые центральным банком в отношении количественных и качественных параметров деятельности банков. При использовании административных методов воздействия наиболее широко применяются следующие инструменты:

- квотирование отдельных видов пассивных и активных операций;

- введение потолков (или лимитов) на выдачу ссуд различных категорий и на привлечение кредитных ресурсов;

- ограничение на открытие филиалов и отделений;

- лимитирование размеров комиссионного вознаграждения, тарифов за оказание различных видов услуг, процентных ставок;

- определение номенклатуры операций, видов обеспечения, а также перечня банков, допущенных к отдельным видам операций (так называемое контенгирование).

Нормативные методы реализуются через установление и периодический пересмотр контрольных цифр, соотношений показателей или иных ограничений в сторону как увеличения, так и уменьшения. Скорость их воздействия невелика и эффект от вводимых нормативов проявляется через относительно длительный промежуток времени.

Корректирующее воздействие осуществляется путем проведения центральным банком кредитных операций и операций с ценными бумагами, которые могут проводиться по усмотрению центрального банка в необходимых масштабах и с нужной периодичностью, благодаря чему эффект достигается быстро. Эта форма воздействия является гибкой и оперативной.

В большинстве стран в целях управления и регулирования банковских операций центральный банк ориентируется на использование экономических методов. Согласно установкам официальной денежно-кредитной политики, разрабатываются мероприятия по денежно-кредитному регулированию на каждый конкретный период, определяются наиболее эффективные в данный момент методы управления и инструменты воздействия на деятельность банков.

В рыночных условиях основными инструментами реализации установок денежно-кредитной политики, проводимой центральным банком, являются:

- нормативы обязательных резервов, депонируемые в центральном банке;

- рефинансирование банков;

- операции банков на открытом рынке;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Обязательные резервы, являясь одним из основных инструментов осуществления денежно-кредитной политики центрального банка, представляют собой механизм регулирования общей ликвидности банковской системы. Минимальные резервы отражают обязательную норму вкладов коммерческих банков в центральном банке, устанавливаемую законодательно с целью ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне размеров денежной массы в обращении.

Регулирование минимальных резервных требований имеет двойное назначение: во-первых, оно призвано обеспечить постоянный уровень ликвидности у коммерческих банков, во-вторых, является важным инструментом центрального банка для регулирования денежной массы и кредитоспособности коммерческих банков. Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату привлеченных денежных средств, поскольку часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

Центральный банк, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения, при этом такая политика ведет к росту денежной массы в обращении и в условиях спада производства вызывает инфляционные процессы, и наоборот.

К экономическим методам управления совокупным денежным оборотом и регулирования банковских операций относятся мероприятия, использование которых оказывает в основном косвенное воздействие и не предполагает установление прямых запретов и лимитов. Выделяются три основные группы экономических методов управления:

- налоговые;

- нормативные, когда размеры вводимых ограничений или льгот увязываются с масштабом операций;

- корректирующие, которые отличаются гибкостью и оперативностью, возможностью оказывать стимулирующее либо ограничивающее воздействие в зависимости от ситуации[6].

Использование налоговых методов является прерогативой финансовых органов, в то время как нормативных и корректирующих - центрального банка. К нормативным методам воздействия относится использование таких инструментов воздействия, как отчисления в фонд регулирования кредитных ресурсов, коэффициенты ликвидности и достаточности банковского капитала, а также иные виды отчислений и коэффициентов, обязательных к использованию и устанавливаемых в виде норматива. К корректирующим методам относятся учетная политика (учетное окно) и проведение операций на открытом рынке.

Глава 2. Анализ денежного обращения в России

2.1. Правовые основы регулирования денежного обращения в РФ

Правовой основой денежного обращения являются нормы Конституции РФ, Федеральные законы "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", "О валютном регулировании и валютном контроле", иные законы, нормативные акты Президента и Правительства РФ, подзаконные акты ЦБ РФ.

В целях организации на территории РФ наличного денежного обращения на Банк России возлагаются следующие функции:

• прогнозирование и организация производства, перевозка и хранение банкнот и монеты Банка России, создание их резервных фондов;

• установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

• установление признаков платежеспособности банкнот и монеты Банка России, порядка уничтожения банкнот и монеты Банка России, а также замены поврежденных банкнот и монеты Банка России;

• определение порядка ведения кассовых операций.

Денежное обращение представляет собой процесс непрерывного движения денег в наличной или безналичной формах. Наличное денежное обращение начинается с эмиссии денежных знаков. При безналичном денежном обращении реальные денежные знаки отсутствуют, а используются цифровые записи об обращающейся денежной массе. Основной формой безналичного денежного обращения является система безналичных расчетов.

Правовые основы безналичных расчетов

Основными источниками правового регулирования безналичного денежного обращения являются ГК РФ (гл. 46), а также Положение ЦБ РФ от 19.06.2012 № 383-П "О правилах осуществления перевода денежных средств" и др.

Безналичные расчеты представляют собой расчеты между хозяйствующими субъектами без использования наличных денег, посредством перечисления денежных средств со счетов в кредитных организациях в целях зачетов взаимных требований.

В соответствии со ст. 862 ГК РФ безналичные расчеты между хозяйствующими субъектами могут производиться в следующих формах:

• расчеты платежными поручениями;

• расчеты по аккредитиву;

• расчеты чеками;

• расчеты по инкассо;

• в иных формах, если они соответствуют закону и применяются в банковской практике на основе банковских правил и обычаев делового оборота.

Одним из основных количественных показателей денежного обращения является денежная масса - совокупный объем наличных денег и денег безналичного оборота.

Денежная масса в обращении характеризуется величиной денежных агрегатов, состав и число которых существенно различается в различных странах.

В России в составе денежной массы выделены два компонента.

Наличные деньги в обращении (денежный агрегат МО) - наиболее ликвидная часть денежной массы, которая готова для немедленного использования в качестве платежного средства. Этот агрегат включает банкноты и монеты в обращении (деньги вне банков).

Безналичные средства, которые включают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих и депозитных или иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним.

Денежная масса (М2) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении в отличие от аналогичного показателя, исчисляемого по методологии составления денежного обзора, не включаются депозиты в иностранной валюте.

2.2. Анализ современного состояния денежного обращения в России

В соответствии с ликвидностью все средства РФ подразделяются на агрегаты (М0, М1, М2, М3).

– М0 – все наличные деньги в обращении;

– М1 – М0 + средства на счетах предприятий, организаций, местных

бюджетов и организаций, средства предприятий и населения в банках,

депозиты населения в Сбербанке, средства Госстраха;

– М2 – М1 + срочные вклады населения в Сбербанке;

– М3 – М2 + облигации и сертификаты государственных займов.

Такая структуризация позволяет лучше рассчитывать влияние денежных средств в каждом элементе на формирование платежеспособного спроса.

В РФ макроэкономические показатели рассчитываются по агрегату М2. Например, в таблице 1 приведена динамика денежной массы за последние 8 лет.

Таблица 1

При анализе денежной системы немаловажно также рассматривать и характеристику денежного оборота. Совокупность всех платежей в наличной и безналичной формах, при которой деньге выполняют функции средства обращения, средства и платежа и накопления, за определенный период времени составляет денежный оборот страны, который состоит из платёжного оборота (совокупность всех платежей), безналичный оборот и налично-денежный оборот. Платежный оборот представляет собой совокупность платежей с использованием денег в качестве средства платежа[7].

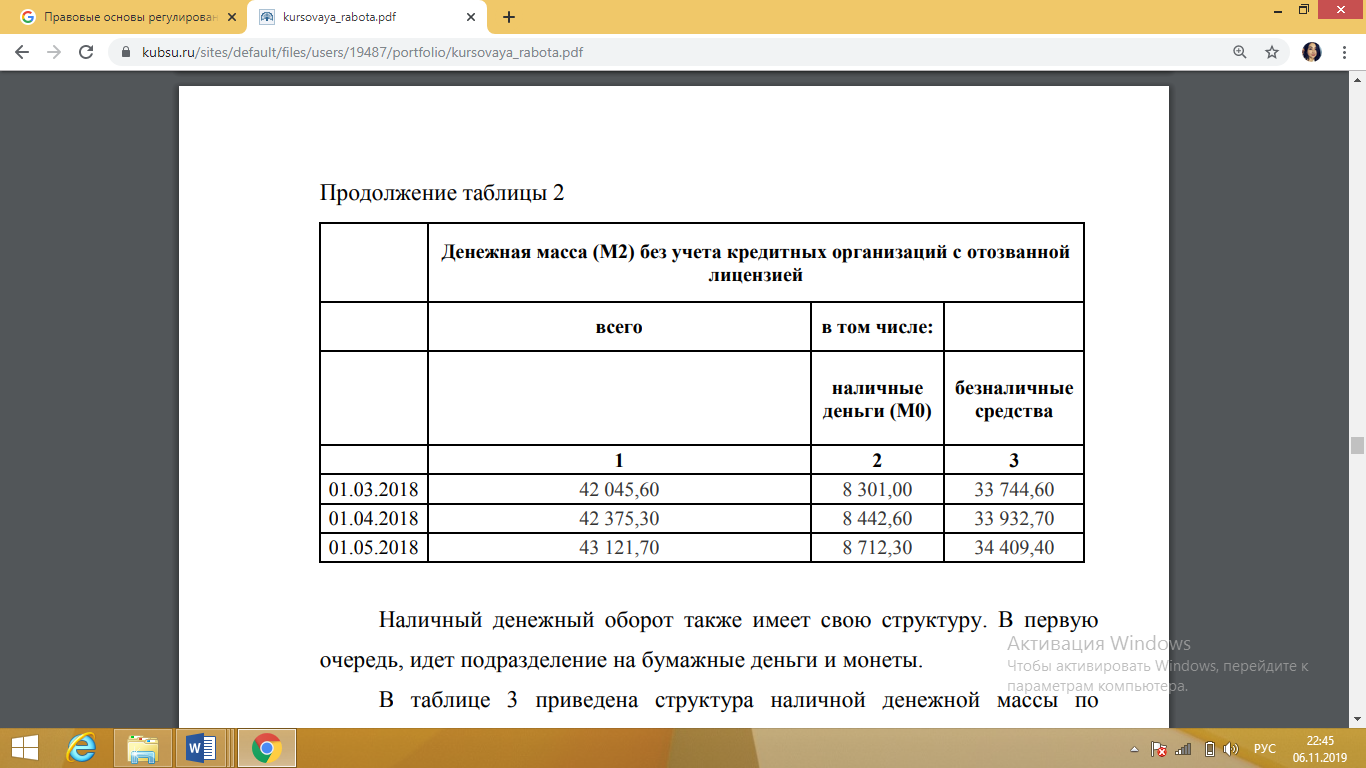

Он включает все безналичные платежи и часть налично-денежных, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.п[8]. Безналичный денежный оборот – это часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. Налично денежный оборот – это часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, а также между отдельными гражданами на товарных и продуктовых рынках, частичные расчеты населения с финансово-кредитной системой, в ограниченных размерах платежи между предприятиями. В России, как и во всех странах, налично-денежный оборот значительно меньше безналичного. В экономически развитых странах безналичные расчёты составляют 90%. Это происходит за счёт переводов заработной платы рабочих и служащих на их банковский счёт. Само же население рассчитывается за товары и услуги, используя переводы, чеки, кредитные карты. В России же показатель безналичных расчётов равен только 70%, при переходе к рыночной экономике налично-денежный оборот необоснованно возрос. В таблице 2[9] приведены пропорции наличных и безналичных средств в обращении по состоянию на 2018 год.

Таблица 2 – Структура денежной массы (М2)

Наличный денежный оборот также имеет свою структуру. В первую очередь, идет подразделение на бумажные деньги и монеты.

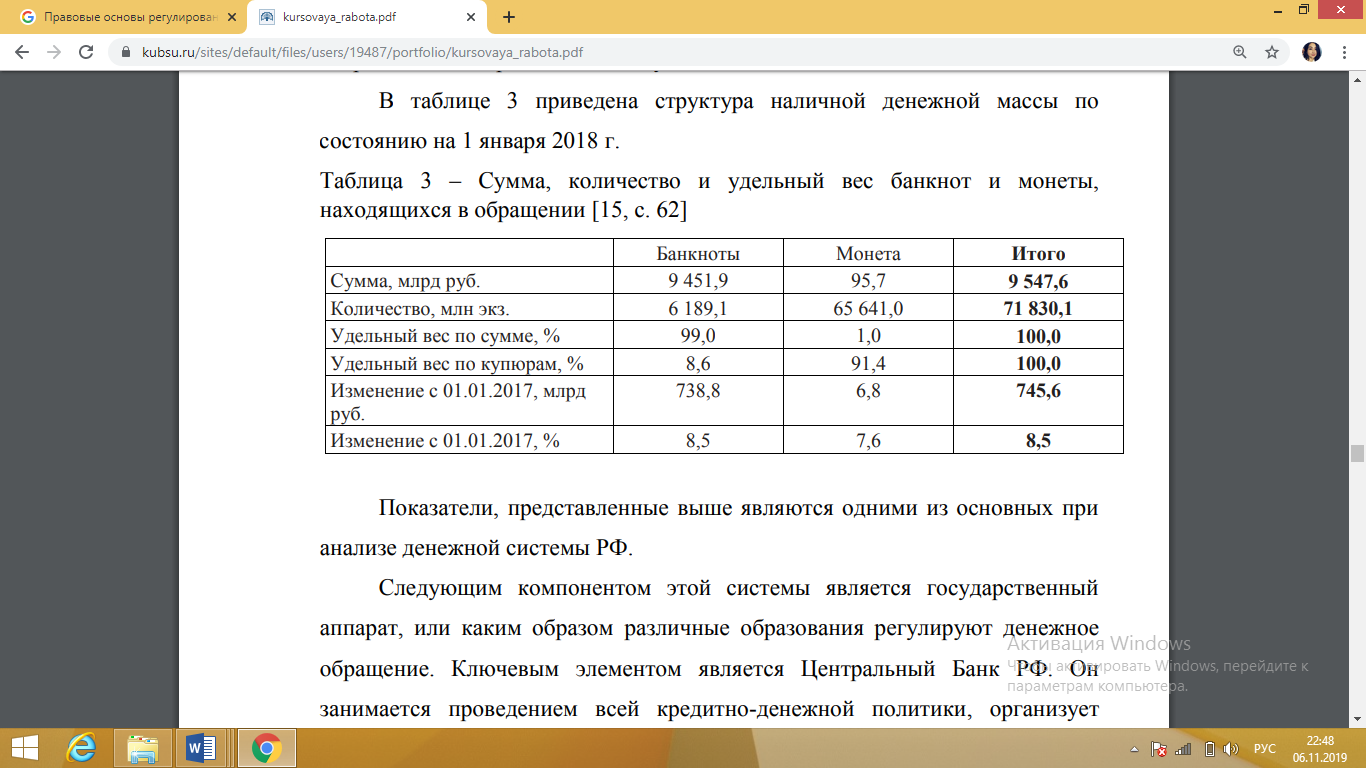

В таблице 3 приведена структура наличной денежной массы по состоянию на 1 января 2018 г.

Таблица 3 – Сумма, количество и удельный вес банкнот и монеты,

находящихся в обращении

Показатели, представленные выше являются одними из основных при анализе денежной системы РФ. Следующим компонентом этой системы является государственный аппарат, или каким образом различные образования регулируют денежное обращение. Ключевым элементом является Центральный Банк РФ. Он занимается проведением всей кредитно-денежной политики, организует наличное денежное обращение, управляет золотовалютными резервами, устанавливает правила расчётов и банковских операций. Также он осуществляет надзор над коммерческими кредитными организациями, является их кредитором. Осуществляя организацию денежного оборота, ЦБ также имеет исключительное право на эмиссию наличных денежных средств.

Механизм эмиссионно-кассового регулирования денежной массы включает в себя порядок выпуска и изъятия денег из обращения, а также их перераспределение между территориями и регионами страны в зависимости от экономических потребностей. Функцию эмиссионного кассового регулирования денежной массы в регионах выполняют рассчётно-кассовые центры при головных территориальных управлениях Банка России. В них по его разрешению создаются резервные фонды денежных знаков и монет. Основное назначение этих фондов состоит в обеспечении эмиссии денег, регулировании по купюрные структуры денежной массы, замене поврежденных банкнот и монет на новые, экономии расходов на перевозку из центра и хранение денежных знаков.

Регулируя денежное обращение ЦБ РФ опирается на баланс денежных доходов и расходов населения. Прогнозы этого баланса помогают Центральному банку РФ и Правительству РФ точнее учитывать спрос населения, прогнозировать тенденции объемов сбережений населения, структуру покупательского спроса и покупательного фонда населения.

Превышение доходов над расходами населения в балансе означает увеличение остатка денег на руках у населения, а обратный процесс, наоборот, его сокращение. Соответственно в первом случае требуется эмиссия наличных денег для кассового обслуживания клиентов банком, а во втором – их изъятие из обращения.

Таким образом, роль денег в России с переходом к рыночной экономике существенно возросла, расширилась сфера использования денег при приватизации организаций и имущества, возросла роль денег в оценке имущества. Они имеют огромное значение в деятельности предприятий, государственных органов, проведении операций с иностранными партнерами.

При этом все больше проявляется необходимость рациональных денежно-кредитных мер со стороны государства, сопутствующих усилению роли денег.

2.3. Возможные меры по укреплению денежного обращения

Будучи сложным для России в экономическом плане, предыдущий год стал переломным в социально-экономическом развитии страны.

Произошедшие в течение года коренные изменения во всех отраслях экономики и в регулировании макроэкономических процессов обусловили, а также создали дополнительные возможности для проведения соответствующей новым условиям денежного обращения и реализации целенаправленных мер по ее качественному совершенствованию.

С учетом новых экономических реалий в целях предотвращения снижения внутренней покупательной способности национальной валюты, вследствие роста темпов инфляции, начиная с 2018 г., при осуществлении денежно-кредитной политики основное внимание будет уделяться обеспечению стабильности уровня цен в экономики. Конечной целью деятельности Центрального банка является замедление темпов роста уровня инфляции по индексу потребительских цен (ИПЦ) и сохранение их на стабильно низком уровне посредством осуществления соответствующих мер денежно-кредитной политики.

Дальнейшее снижение темпов роста цен и сохранение инфляции на стабильно низком уровне является одним из важнейших условий развития экономики в средне- и долгосрочной перспективе. В частности, низкий уровень инфляции и инфляционных ожиданий способствует росту объемов долгосрочных инвестиций в экономику и формированию необходимых для этого сбережений. Увеличение темпов роста экономики ожидается в этом году, по сравнению с показателями 2017 г., в том числе за счет усиления инвестиционной активности в результате повышения прозрачности макроэкономической политики и улучшения предпринимательской среды и внешнеторговых условий. В предстоящем году планируется также продолжить мероприятия по минимизации влияния монетарных факторов на инфляцию.

Как показывает мировая практика и предварительные расчеты, в периоды осуществления структурных реформ, связанных с либерализацией цен, валютной политики и внешнеэкономической деятельности для приспособления экономики к новым условиям требуется определенное время.

В целом этот процесс сопровождается наличием относительно высокого уровня инфляционного давления. Все эти меры будут осуществляться Центральным Банком с помощью ряда инструментов. ЦБ управляет внутренним спросом через процентные ставки, что влечёт за собой необходимую динамику цен. Он также проводит политику инфляционного третирования, замедляя инфляцию и поддерживая ее на необходимом уровне (в этом году этот уровень составляет 4%). В результате улучшаются инфляционные ожидания населения и бизнеса, что является важным фактором в динамике цен. Проводя различные операции с банками, ЦБ регулирует банковскую ликвидность, максимально снижая кредитный и финансовый риски.

В общем и целом, необходимо сказать, что главным объектом денежного обращения в текущем периоде будет инфляция. Ее темпы растут, что может привести к снижению покупательной способности национальной валюты. Замедление инфляции и сохранение ее на низком уровне, приведет к стабильному уровню цен, низким инфляционным ожиданием, что поспособствует росту объемов инвестиций. Также ожидается увеличение темпов роста экономики вследствие улучшения предпринимательской среды и внешнеторговых условий. Будут продолжаться мероприятия по минимизации влияния монетарных факторов на инфляцию. Все эти структурные меры будут сопровождаться высоким инфляционным давлением и возможностью инфляционных рисков.

Заключение

Таким образом, мы рассмотрели основные понятия денежного оборота, представляющего собой движение денежных знаков в наличной и безналичной форме. Далее мы выяснили, что организация денежного обращения в России базируется на ряде основных документов: Конституции РФ, Гражданском Кодексе, положениях ЦБР, а также текущих инструкциях по правилам выполнения наличных и безналичных расчетов.

При наличном денежном обращении:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- обращение наличных денег служит объектом прогнозирования и планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Несмотря на то, что наличные расчеты занимают в общем денежном обороте меньше места, они имеют большое значение, так как физические лица в основном используют данную форму при расчетах с предприятиями розничной торговли, общественного питания, при оплате текущих счетов.

Но в последнее время население в большей степени стало пользоваться и безналичными расчетами, которые осуществляются при помощи банковских карт (кредитных или дебетовых). Таким способом погашаются различные кредиты, производится оплата коммунальных услуг, оплата за пользование услугами почты, телефонами и интернетом, а также расчеты картами предусмотрены сейчас в крупных супермаркетах.

Основными формами безналичных расчетов на территории РФ являются расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

Безналичные расчеты также осуществляются на основе ряда принципов, которые четко выполняются всеми участниками сделок. Согласно этим принципам осуществляется правовой режим расчетов; обеспечивается ликвидность и платежеспособность участников; достигается наличие согласия (акцепта) плательщика на платеж; реализуется срочность платежа и выполнения банковских операций. Кроме того, осуществляется контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов.

Российская Федерация заинтересована в максимально широком использовании безналичного денежного обращения (расчетов), поскольку банкноты и монеты как физические объекты подвержены естественному процессу старения, и изношенные денежные знаки приходится изымать из обращения и заменять новыми, такого же достоинства. Безналичные расчеты лишены этих недостатков. Себестоимость одного безналичного расчета ничтожна. Поэтому государство всемерно стимулирует безналичные расчеты, используя в необходимых случаях и прямые юридические запреты на совершение некоторых финансовых действий с использованием наличных денег.

В экономически развитых странах доля безналичных расчетов достаточно велика (до 90% всех расчетов), и Россия тоже стремится выйти на данный путь развития.

Список использованной литературы

1. Авагян Л.Г., Ханина Т.Х., Носова Т.П. Деньги, кредит, банки: учебное пособие. - М.: Магистр, Инфра-М, 2012.

2. Деньги, кредит, банки / Под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – 592 с. (Серия «Высшее образование»).

3. Деньги. Кредит. Банки / Под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – 371 с.

4. Деньги, кредит, банки / Под ред. О.И. Лаврушина. – М.: КноРус, 2013. – 448 с. (Серия «Бакалавриат»).

5. Завгородняя Т.В. Денежная система Российской Федерации в современных условиях: учебное пособие. – Омск: Издатель ИП Скорнякова Е.В., 2012. – 91 с.

6. Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2016. – 115 с.

7. Меркулова И.В., Лукьянова А.Ю. Деньги. Кредит. Банки. – М.: КноРус, 2016. – 347 с.

8. Завгородняя Т.В., Завадская В.В. Развитие денежного обращения в Российской Федерации // Сибирский торгово-экономический журнал. – 2016. - № 4 (25). – С. 11-16. – Электронный ресурс: https://cyberleninka.ru/article/n/razvitie-denezhnogo-obrascheniya-v-rossiyskoy-federatsii

9. Малкина М.Ю. Уровень монетизации, структура денежной массы и качество денег в экономике (сравнительный анализ положения в России и зарубежных странах) // Финансы и кредит. – 2010. - № 30 (414). – С. 2-10. – Электронный ресурс: https://cyberleninka.ru/article/n/uroven-monetizatsii-struktura-denezhnoy-massy-i-kachestvo-deneg-v-ekonomike-sravnitelnyy-analiz-polozheniya-v-rossii-i-zarubezhnyh

10. Мищенко С.В. Влияние уровня монетизации экономики на динамику денежной массы // Экономика и банки. – 2014. – С. 16-24. – Электронный ресурс: https://cyberleninka.ru/article/n/vliyanie-urovnya-monetizatsii-ekonomiki-na-dinamiku-denezhnoy-massy

11. Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. – 2016. - № 10 (114). – Электронный ресурс: https://moluch.ru/archive/114/30249/

12. Панова Г.С., Валетдинова Э.Н. Ограничение наличного денежного обращения в борьбе с теневой экономикой // Вестник МГИМО университета. – 2014. – С. 146-152. – Электронный ресурс: https://cyberleninka.ru/article/n/ogranichenie-nalichnogo-denezhnogo-obrascheniya-v-borbe-s-tenevoy-ekonomikoy

13. Панова Г.С. Оптимальное соотношение наличных и безналичных платежей // Вестник МГИМО университета. – 2014. – С. 114-126. – Электронный ресурс: https://cyberleninka.ru/article/n/optimalnoe-sootnoshenie-nalichnyh-i-beznalichnyh-platezhey

14. Рахматуллина Ю.А., Вильданова Г.М. Денежное обращение в России: проблемы налично-денежной эмиссии и перспективы безналичных расчетов // Инновационная наука. – 2016. - № 5. – С. 164-167. – Электронный ресурс: https://cyberleninka.ru/article/n/denezhnoe-obraschenie-v-rossii-problemy-nalichno-denezhnoy-emissii-i-perspektivy-beznalichnyh-raschetov

15. Салова М.А. Анализ динамики денежной массы России // Международный студенческий научный вестник. – 2015. – Электронный ресурс: https://www.scienceforum.ru/2015/1300/15109

16. Семенов С.К., Семенов К.С. Денежная масса: структура и ее разновидности // Финансы и кредит. – 2012. - № 16 (496). – С. 33-43. – Электронный ресурс: https://cyberleninka.ru/article/n/denezhnaya-massa-struktura-i-ee-raznovidnosti

17. Цховребов М.П. Проблемы расчета денежной массы // Финансы и кредит. – 2010. - № 17 (401). – С. 43-45. – Электронный ресурс: https://cyberleninka.ru/article/n/problemy-rascheta-denezhnoy-massy

18. Денежная масса (национальное определение): статистика Банка России. – Электронный ресурс: http://www.cbr.ru/statistics/?Prtid=ms&ch=ITM_24379#CheckedItem

-

Деньги, кредит, банки: Учебник / Под ред. проф.О.И. Лаврушина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. – С – 61. ↑

-

Экономический словарь [электронный ресурс] // // http://economy. polbu.ru ↑

-

Энциклопедия "Википедия" [электронный ресурс] // // http://wikipedia.org ↑

-

Авагян Л.Г., Ханина Т.Х., Носова Т.П. Деньги, кредит, банки: учебное пособие. - М.: Магистр, Инфра-М, 2012. ↑

-

Завгородняя Т.В. Денежная система Российской Федерации в современных условиях: учебное пособие. – Омск: Издатель ИП Скорнякова Е.В., 2012. – 91 с. ↑

-

Рахматуллина Ю.А., Вильданова Г.М. Денежное обращение в России: проблемы налично-денежной эмиссии и перспективы безналичных расчетов // Инновационная наука. – 2016. - № 5. – С. 164-167. – Электронный ресурс: https://cyberleninka.ru/article/n/denezhnoe-obraschenie-v-rossii-problemy-nalichno-denezhnoy-emissii-i-perspektivy-beznalichnyh-raschetov ↑

-

Денежная масса (национальное определение): статистика Банка России. – Электронный ресурс: http://www.cbr.ru/statistics/?Prtid=ms&ch=ITM_24379#CheckedItem ↑

-

Цховребов М.П. Проблемы расчета денежной массы // Финансы и кредит. – 2010. - № 17 (401). – С. 43-45. – Электронный ресурс: https://cyberleninka.ru/article/n/problemy-rascheta-denezhnoy-massy ↑

-

Денежная масса (национальное определение): статистика Банка России. – Электронный ресурс: http://www.cbr.ru/statistics/?Prtid=ms&ch=ITM_24379#CheckedItem ↑

- Анкетирование как способ анализа потребительских предпочтений в финансовых компаниях

- Теоретические аспекты формирования и использования финансовых ресурсов в коммерческих организациях

- Финансовая политика(Понятие и сущность финансовой политики государства)

- Функции менеджмента (Характеристика организации)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации) ( Коммерческая деятельность розничного торгового предприятия)

- Корпоративная культура в организации

- Активные и пассивные операции банков ( Активные операции банков )

- Центральный банк РФ (Центральный банк и его функции)

- АКТИВНЫЕ И ПАСсИВНЫЕ ОПЕРАЦИИ БАНКов (Кассовые операции)

- CУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

- Психологические аспекты восприятия рекламы (Реклама как явление новой современности)

- Анализ методик диагностики самооценки личности