Организация бухгалтерского управленческого учета на предприятии

Содержание:

ВВЕДЕНИЕ

На сегодняшний день не существует однозначного определения управленческого учета. Какая-либо нормативная законодательная база по управленческому учету отсутствует. Иногда, для простоты, управленческий учет ограничивают только задачами сбора, агрегирования (группировки) информации и формирования управленческой отчетности, то есть формированием информационной среды для руководителей и менеджеров, принимающих управленческие решения. Некоторые рассматривают его как систему управления прибылью предприятия через управление затратами.

Управленческий учет в любой трактовке не является учетом в узком смысле этого слова, а включает также и планирование, и контроль, и анализ. Управленческий учет – это система планирования расходных и доходных показателей; привлечения финансовых средств; распределения поступивших средств в соответствии с планом; учета фактически осуществленных расходов и соотнесения их с плановыми показателями; формирования внутренней и внешней отчетности о полученных и израсходованных средствах; контрольных мероприятий за всеми этими процессами.

Важной задачей управленческого учета является сбор, обобщение и передача информации, необходимой и полезной при принятии менеджерами своевременных и качественных управленческих решений. Одно из множества определений менеджмента как раз и формулируется как сбор информации, разработка решений и организация их выполнения, что подчеркивает высокую значимость решений в управленческой деятельности.

Объектом исследования в данном случае будет организация хозяйственной деятельности ООО «Торговый Дизайн», г. Москва, предметом – система управленческого учета на предприятии.

Целью данной работы является разработка рекомендаций по совершенствованию информационного обеспечения управленческого учета на предприятии. Исходя из цели, в исследовании поставлены следующие задачи:

- Определить понятие, структуру и содержание процесса управленческого учета на предприятии.

- Выявить взаимосвязь управленческого учета с другими видами учета на предприятии

- Проанализировать сложившуюся систему управленческого учета в ООО «Торговый Дизайн», г. Москва.

- Предложить эффективную систему анализа управленческой информации для принятия управленческих решений на предприятии.

Предполагается, что в результате выполнения работы будет получена система управленческих показателей и форм, заполнение которых поможет руководству более наглядно представлять информацию управленческого учета и применять ее в процессе принятия управленческих решений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

1.1. Понятие и структура управленческого учета

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимом аналитическом разрезе, которая необходима для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах [23, с. 75].

Цели управленческого учета [3, с. 27]:

выработка рекомендаций на будущее на основе анализа происшедших явлений;

обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений.

Основные задачи управленческого учета[3, с. 29]:

- выявление и измерение основных показателей, характеризующих деятельность организации;

- сбор и хранение информации о значениях показателей деятельности;

- подготовка и обработка информации в соответствии с поставленной целью;

- анализ полученных результатов;

- передача результатов анализа в соответствующие уровни управления организацией;

- калькулирование продукции;

- планирование и прогнозирование экономической эффективности деятельности организации;

- составление отчетов для контроля;

- предоставление объективной информации для принятия нестандартных решений в процессе управления организацией;

- прогнозирование и выбор наиболее эффективных путей развития организации.

Система управленческого учета позволяет иметь на предприятии объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием; анализировать отклонения от запланированных результатов и выявлять причины отклонений; выявлять резервы повышения эффективности деятельности организации; обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов; использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями; производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек; принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек и т.д.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений, которые по отношению к производственной деятельности разделяют на подразделения главных затрат, в которых непосредственно производится продукция; и подразделения вспомогательных затрат, производящие продукцию для внутреннего потребления, оказывающие услуги в процессе производства [5, с. 25].

Для каждого места возникновения затрат устанавливаются единицы измерения, на которые приходятся издержки. Учет издержек по местам их возникновения позволяет руководству организации обеспечить объективный и оперативный контроль эффективности работы как организации в целом, так и его структурных подразделений; распределять накладные издержки между отдельными видами продукции в процессе калькулирования себестоимости продукции.

Объектами управленческого учета на предприятии являются издержки (по видам, местам возникновения, по центрам ответственности, по носителям затрат); результаты хозяйственной деятельности организации и ее подразделений; финансовые результаты (затраты) центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

В экономической литературе приводятся характеристики различных систем управленческого учета. Так, Р. Энтони и Дж. Рис выделяют следующие: учет полной себестоимости, дифференцированный учет, учет по центрам ответственности [25, с. 275]. Некоторые авторы [4, 8, 14] устанавливают не системы учета, а направления управленческого учета: учет затрат на производство и калькуляция себестоимости продукции, учет финансовых результатов по центрам ответственности, дифференцированный учет. При этом не формулируются отличительные признаки ни системы, ни направления управленческого учета. П. Божко утверждает, что "система управленческого учета характеризуется объемом информации, поставленной перед ней целями, критериями и средствами достижения целей, составом элементов и их взаимодействием". По его мнению, системы управленческого учета классифицируются по следующим признакам: широта охвата информацией (систематический или проблемный учет), степень взаимосвязи финансового и управленческого учета (монистическая или автономная), оперативность (учет прошлых затрат или учет стандартных затрат), полнота включения в себестоимость (полные или частичные затраты) [4, с. 42-43].

Авторы работы [11, с. 26-27] в структуре управленческого учета выделяют следующие системы управленческого учета: учет затрат и результатов, учет затрат по видам, учет затрат по источникам информации, учет результатов по источникам информации, отчеты по годовым результатам. Другие авторы, наоборот, исключают из классификации один критерий - широта охвата информацией [9, с. 20-21]. Системы управленческого учета можно определить как различные формы организации учета (счетоводства). Процесс разработки и функционирования систем управленческого учета подвержен влиянию многих факторов. Среди них можно выделить следующие: организационные и технологические особенности, применяемые технологии обработки данных, потребность в управленческой информации, экономические возможности создания и функционирования таких систем. Системы управленческого учета направлены на формирование различной информации. При этом применяются разнообразные способы обработки данных и уровень измерения информации.

Существует следующее деление систем управленческого учета на предприятии (рис. 1.1) [13, с. 26-27; 22, с. 42]. В зависимости от степени взаимосвязи финансового и управленческого учета выделяют автономные и интегрированные системы управленческого учета. В автономных системах для установления связи между управленческим и финансовым учетом используются парные контрольные счета одного и того же наименования, известные как счета-экраны. В интегрированных системах устанавливается прямая корреспонденция счетов управленческой бухгалтерии со счетами расходов и доходов финансовой бухгалтерии.

Рис. 1.1. Классификация систем управленческого учета на предприятии

Если в рамках управленческого учета информация накапливается систематически в разрезе определенных показателей, то такой учет можно определить как систематизированный учет (например, организация системного учета показателей доходов и расходов). В дифференцированной системе осуществляется разовое изучение, обобщение и интерпретация данных в процессе решения конкретной задачи (например, управленческий учет показателей конкретного инвестиционного проекта, реализуемого организацией).

В системе операционного управленческого учета обобщается информация о материальных и трудовых ресурсах обычного вида деятельности. В финансовой системе управленческого учета регистрируются данные о состоянии, динамике финансовых ресурсов и полученных в процессе их использования результатов. В рамках инвестиционной системы управленческого учета обрабатывается информация о инвестиционных ресурсах, процессах и результатах.

Если в системе управленческого учета накапливаются данные, которые используются менеджерами организации для принятия оперативных управленческих решений, то такую систему можно отнести к категории текущих. Если уровень обобщения информации позволяет использовать ее для принятия стратегических решений, то систему учета можно определить как стратегическую.

Во внутренних системах управленческого учета регистрируется информация о процессах, происходящих в рамках организации. Если же система отражает данные о влиянии внешних факторов на деятельность организации, то ее можно идентифицировать как внешнюю.

Форма организации управленческого учета определяется формой собственности, экономическими, юридическими, технико-экономическими, технико-технологическими и другими факторами, а также компетентностью руководителей и их потребностью в той или иной управленческой информации [11, с. 38].

Основной предпосылкой организации управленческого учета на предприятии является возможность, в соответствии с Положением о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, принятия самостоятельных решений по вопросам методологии, технологии и организации учета. Основным фактором создания системы управленческого учета является ее экономическая эффективность, значительное превышение доходов от ее эксплуатации над расходами, связанными с их созданием и внедрением. Основными элементами системы управленческого учета являются подсистемы учета затрат, анализа затрат и результатов принятия управленческих решений.

Основные цели создания подсистем следующие [10, с. 52]:

подсистемы учета затрат — учет затрат по видам, местам возникновения, носителям (калькулирование), результатов за период, по носителям;

подсистемы анализа затрат и результатов — установление отклонений от плановых по основным составляющим затрат, выявление факторов, влияющих на них, анализ причин отклонений;

подсистемы принятия управленческих решений — выработка мероприятий по устранению возникших отклонений, повышению эффективности финансово-хозяйственной деятельности.

На выбор системы бухгалтерского управленческого учета влияют такие группы факторов, как экономические, юридические, организационные, технико-экономические, компетентность руководителя, потребность руководителя в той или иной управленческой информации и т.п. Выбор системы управленческого учета зависит также от отраслевой принадлежности и размера предприятия, применяемой технологии производства, ассортимента продукции и т.п. [14, с. 26] Организация такой системы — внутреннее дело предприятия, определяется исходя из целей и задач управления предприятием.

При создании системы управленческого учета следует определить, кто конкретно будет заниматься этим достаточно сложным делом. При решении данного вопроса необходимо учитывать следующие особенности работы бухгалтеров [22, с. 15]:

основная часть их работы — подготовка финансовой отчетности в соответствии с действующими инструкциями;

большая загруженность рутинной работой, особенно при наступлении сроков сдачи бухгалтерской отчетности;

отчетность подготавливается в основном для внешних, а не для внутренних пользователей;

бухгалтерам очень сложно применять существующие методы управленческого учета в практической деятельности с учетом специфики предприятия;

зачастую руководство предприятия принимает управленческие решения без экономического обоснования, т.е. без учета мнения бухгалтеров и т.д.

Функции и обязанности управленческой бухгалтерии с течением времени могут меняться.

Создание на предприятии системы управленческого учета практически невозможно без правильной классификации процессов и технологий в соответствии с систематикой управленческого учета, что позволит выработать правильную методологию учета затрат, определения результатов деятельности подразделения, да и наконец, просто определения системы управленческой отчетности подразделения. В общем виде схема генерации управленческого учета на предприятии, представлена на рис. 1.2. Из рисунка видно, что в основе управленческого учета лежат три источника:

Технология бизнеса;

Учетная политика предприятия и правила бухучета;

Нормативная база конкретного вида бизнеса.

На их основе формируется собственно управленческий учет, который представляет собой систему организации, сбора и агрегирования данных с учетом конкретной управленческой задачи.

Рис. 1.2. Система управленческого учета на предприятии

Рис. 1.2. Система управленческого учета на предприятии

Управленческий учет

Технология бизнес-процессов

Нормативы деятельности

Учетная политика

Система учета затрат

Система показателей деятельности

Система управленческих отчетов

Внешний интерфейс управленческого учета, в свою очередь, состоит из трех тесно взаимосвязанных систем (трех составных частей):

учета затрат (интерфейс с финансами)

показателей деятельности (интерфейс с регулярным менеджментом)

управленческих отчетов (интерфейс с системой принятия решений)

1.2. Взаимосвязь бухгалтерского управленческого учета с другими видами учета

К числу основных факторов, влияющих на современный учет, следует отнести международную стандартизацию учетной деятельности, применение информационных технологий, увеличение групп потребителей учетной информации, а также необходимость в дифференциации и интеграции видов учета на базе достижений современных информационных технологий. Под воздействием указанных факторов на предприятии выполняются мероприятия, позволяющие перевести учетную систему на принципиально новый уровень функционирования, ориентированный на улучшение предоставляемого системой информационного сервиса[15, с. 150].

При этом возникают задачи, не свойственные теории и практике традиционного отечественного учета. Одной из подобных задач является обеспечение интеграции видов учета в рамках единой информационной учетной системы. Следует отметить, что в последнее время вопросы интеграции в учете актуализируются в российском законодательстве, например, в Программе социально-экономического развития Российской Федерации на среднесрочную перспективу, а также в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу [16].

Учет и контроль производственно-финансовой деятельности является одной из важнейших функций управления. Учет в общем виде состоит из наблюдения, измерения, регистрации и группировки учитываемых явлений. В показателях учета раскрываются количественная и качественная сторона хозяйственных процессов, характеризуя факторы хозяйственной жизни предприятия.

В большинстве случаев, раскрывая вопросы интеграции в учете, рассматриваются отдельные методы прикладной организации информационных учетных систем, совмещающих несколько видов учета [8]. Подобная точка зрения на интеграцию является ограниченной, так как фокусирует внимание исключительно на возможностях и инструментах информационных технологий. Однако, интеграция видов учета проистекает под воздействием многочисленных факторов и обстоятельств на всех этапах учетного процесса. Следовательно, и понятие "интеграция" может и должно применяться ко всем ключевым компонентам учетной системы. Необходимы обоснованные рекомендации по реализации принципов и технологий интеграции видов учета в информационной учетной системе коммерческой организации.

В отечественной теории и практике вплоть до 90-х гг. прошлого века традиционными считались оперативный, бухгалтерский и статистический учет, формирующие систему хозяйственного учета предприятия. Хозяйственный учет – это количественное отражение и качественная характеристика хозяйственных явлений в целях контроля и активного на них воздействия [14, с. 51]. Учет необходим для полного удовлетворения потребности управления в информации о фактически происшедших хозяйственных явлениях и процессах. При этом процессы и явления в учете отражаются таким образом, чтобы на основе количественных данных можно было получить их достоверную качественную характеристику.

Оперативный учет используется для наблюдения, регистрации, обработки и контроля отдельных явлений финансово-хозяйственной деятельности организации [6, с. 51]. Он поставляет информацию об отдельных объектах или отдельных показателях деятельности предприятия. Характерной его особенностью является простота, краткость и быстрота получения данных. Обычно эти данные даже не документируются и используются для повседневного управления. Для работы с данными оперативного учета практически не требуется специальная подготовка.

Статистический учет применяется при изучении массовых социально-экономических явлений и общественных процессов. Статистика наблюдает, собирает и обобщает информацию о производительности труда, объемах производства и т.п. на предприятии. Статистические методы обработки первичных данных (статистическое наблюдение, сводка и группировка данных, исчисление средних индексов) требует специальной подготовки работников. Статистический учет использует данные оперативного и бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций[13, с. 21].

Характерные особенности бухгалтерского учета:

- Ведется специально подготовленными работниками

- Учитывает те объекты, которые можно отразить в стоимостном выражении.

- Осуществляется на основании совершенных фактов, подтвержденных документально.

- Использует присущие только ему способы изучения объекта.

- Отражает хозяйственные операции в той последовательности, в которой они совершались.

Бухгалтерский учет существует именно потому, что выполняет свое предназначение – поставляет информацию, и, чтобы эта информация представляла интерес для пользователей, она должна быть достоверной, заслуживающей доверия, отвечающей их потребностям.

В наши дни отечественный бухгалтерский учет подразделяют на финансовый, налоговый и управленческий. Финансовый учет представляет собой процесс подготовки учетной информации, пользователями которой могут быть любые юридические и физические лица, в том числе и внешние по отношению к предприятию: менеджеры, инвесторы, кредиторы, финансовые органы. Управленческий учет, называемый иногда производственным или учетом затрат, представляет собой процесс подготовки информации, необходимой менеджерам для планирования и контроля текущей производственно-коммерческой деятельности[4, с. 46].

Финансовый учет основывается на информации, полученной из данных системы бухгалтерского учета предприятия, а также системы налогообложения. Источниками информации для управленческого учета служат как данные учетной системы предприятия, так и материалы об изучении конъюнктуры рынка, о проведении научно-исследовательских работ, о базах распределения накладных расходов, о нормах расхода трудовых и материальных ресурсов. Данные и финансового и управленческого учетов используются для принятия управленческих решений, оперативного руководства работой хозяйствующих субъектов и их структурных подразделений, для составления государственной финансовой отчетности, экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны.

Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом и в управленческом учете используется оперативная информация. Предъявляются единые требования в первичной документации, которая является источником информации как для финансового, так и управленческого учета [12, с. 76].

Налоговый учёт — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Цель налогового учета - формирование полной и достоверной информации об учете для целей налогообложения всех хозяйственных операций на предприятии. Существуют и другие виды учета: кадровый, креативный, социальный, экологический и др. Тем не менее, основой современной интегрированной учетной системы предприятия являются оперативный, статистический, финансовый, управленческий, налоговый учет, а также учет по МСФО.

Интеграция видов учета представляет собой метод организации информационной учетной системы путем ее встраивания в информационную систему коммерческой организации, для решения комплексов задач, выполняемых в рамках отдельных видов учета.

Принципы функционирования интегрированных учетных систем задают общие условия их организации. Основными принципами интеграции являются[16]:

1) релевантность учетной информации,

2) применение информационных технологий,

3) однократный ввод данных и многократное их использование,

4) поддержка со стороны руководства,

5) вовлечение сотрудников

6) постоянное развитие интегрированной учетной системы.

Примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом (рис. 1.3).

Рис. 1.3. Взаимодействие финансового и управленческого учета

В финансовой бухгалтерии формируется информация о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых инвестициях, состоянии источников финансирования, взаимоотношениях с государством по уплате налогов и т.д. Потребителями информации финансового учета являются в основном внешние по отношению к предприятию пользователи: налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы, служащие предприятия. Финансовая отчетность не является коммерческой тайной, открыта к публикации и в определенных случаях должна быть заверена независимым аудитором или аудиторской фирмой.

В системе же управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством.

1.3 Организация управленческого учета

Процесс управления экономическим субъектом, главной целью которого является получение прибыли, осуществляется в виде логической последовательности принятия управленческих решений, эффективность которых можно отследить посредством получения информации о промежуточных и конечных результатах, точно и своевременно отображающих состояние и поведение управляемых объектов [3]. Все этапы и фазы процесса управления коммерческими организациями связаны с получением, восприятием и переработкой управленческой информации. Данное обстоятельство побуждает организацию к совершенствованию внутрифирменного управления, а значит, и внедрению управленческого учета.

Управленческий учет в коммерческих организациях представляет собой внутреннюю информационную систему экономического субъекта, направленную на предоставление информации для принятия эффективных управленческих решений и контроля над ними.

Управленческий учет как динамический процесс и искусственная система со своим специфическим содержанием и формой связан с использованием интеллектуального потенциала, средств и предметов труда [1].

Организация практического процесса управленческого учета в коммерческих организациях - это система, функционирующая с использованием материальных, трудовых и интеллектуальных ценностей. Поэтому данный процесс должен быть рационально организован, то есть все элементы системы упорядочены, приведены в единое целое, функционируют взаимосвязано, находятся в функциональной зависимости.

Задачи управленческого учета формулируются исходя из общей цели и стратегии организации управленческого учета в коммерческих организациях (рис.1.4)

Рис. 1.4. Основные задачи управленческого учета в коммерческих организациях

Постановка управленческого учета в коммерческих организациях объективно необходимый вид управленческой деятельности, выражающий направления осуществления воздействия на учет как на объект управления через упорядочение элементов учета, связей между ними и интегрированного использования его инструментов (контроля, бюджетирования, анализа, оценки).

При постановке бухгалтерского управленческого учета в коммерческих организациях большое значение имеет правильное установление последовательности включения в данный процесс взаимосвязанных этапов системы управленческого учета (наблюдения, измерения, регистрации фактов хозяйственной жизни, систематизации, группировки, разработки и принятия управленческих решений и др.). При этом важно опираться на организационные принципы учета, а также на законодательные, нормативные акты и методические материалы. Кроме того, необходимо учитывать или установить наиболее рациональные взаимоотношения всех структурных и функциональных подразделений с аппаратом управления, определить необходимый объем и характер информации для внутреннего управления и внутренних пользователей, а также разработать план (проект) или стандарт организации управленческого учета.

Стоит отметить, что организация управленческого учета в коммерческих организациях как целенаправленный специфический вид деятельности бухгалтерской службы, состоящая из совокупности конкретных видов труда, объективно необходима прежде всего для полноценного и надлежащего ведения управленческого учета хозяйственных процессов, в том числе учета затрат, выпуска продукции и результатов производства [2].

Методической основой организации управленческого учета в коммерческих предприятиях является диалектический метод познания. В соответствии с этим методом организация управленческого учета означает выбор методических аспектов, способов рационального построения структуры, методики и практики ведения учета не изолированно, а в тесной связи с другими организованными системами и элементами хозяйственного механизма экономического субъекта. Кроме того, при разработке организационно-методических и других аспектов бухгалтерского управленческого учета следует обращать внимание на состояние внутренней и внешней среды коммерческой организации.

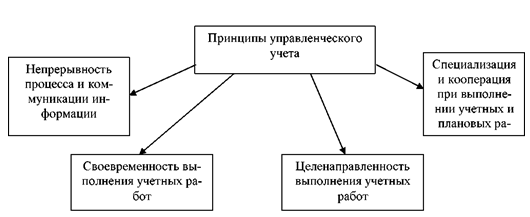

Для эффективного функционирования процесса управленческого учета в системе управления коммерческой организации необходимо соблюдать принципы (рис. 1.5).

Рис. 1.5 Принципы эффективного функционирования процесса управленческого учета

Организационно-методологическая модель управленческого учета. включает три составляющие — методологическую, организационную и техническую. Среди мероприятий по формированию организационно-методологической модели можно выделить: формирование системы показателей для управления предприятием; переход к финансовой структуре предприятия и выделение центров финансового учета (отчетности); разработку учетной политики управленческого учета; формирование механизма взаимодействия финансового и управленческого учета; выделение объектов калькулирования, выбор варианта калькулирования; разработку базовых форм управленческой отчетности и выбор программы для автоматизации управленческого учета;

Таким образом, проблема постановки и функционирования управленческого учета в коммерческих организациях является сложным и трудоемким процессом, требующим обоснования и дальнейшего совершенствования его методического обеспечения с учетом современных экономических условий.

ГЛАВА 2. РАЗРАБОТКА ЭФФЕКТИВНОЙ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

2.1. Общая характеристика деятельности ООО «Торговый Дизайн»

Общество с ограниченной ответственностью «Торговый Дизайн» создано в соответствии с Гражданским кодексом РФ и ФЗ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 02.08.1998 г. ООО «Торговый Дизайн» является юридическим лицом и осуществляет свою деятельность на основе действующего Устава общества и законодательства РФ.

Основными видами деятельности предприятия, согласно Уставу и изменению к нему от 17.03.2018 года, являются:

- инвестиционная деятельность в строительство и недвижимость;

- использование недвижимого имущества в предпринимательской деятельности, в том числе сдача его в аренду;

- проведение выставок промышленной продукции и товаров народного потребления;

- оптовая и розничная торговля торговым, холодильным и технологическим оборудованием, оборудованием для общественного питания;

- оказание складских и транспортно-экспедиционных услуг;

- организация и проведение комиссионной торговли, в том числе торговым оборудованием;

- проектирование, наладка, монтаж, ремонт, гарантийное и послегарантийное обслуживание торгового, холодильного и технологического оборудования;

- посреднические услуги при купле-продаже продукции производственно-технического назначения;

- организация пунктов общественного питания, в т.ч. кафе, баров, ресторанов;

- оказание консалтинговых, агентских, представительских и информационно-рекламных услуг;

- монтаж и техническое обслуживание хлебопекарного и прачечного оборудования;

- производство машин и оборудования для изготовления пищевых продуктов, в том числе напитков, табачных изделий;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию прочих машин специального назначения.

ООО «Торговый Дизайн» специализируется на комплексном оснащении профессиональным оборудованием торговых объектов любых типов (магазинов, супермаркетов), предприятий общественного питания (ресторанов, баров, кафе, столовых), пищевых производств (пекарен, хлебопекарен, кондитерских), гостиничных комплексов, прачечных и химчисток.

Компания осуществляет розничную и оптовую продажу торгово-холодильного оборудования для магазинов, оборудования для профессиональной кухни ресторана, бара, кафе, столовой, оборудования для перерабатывающих производств (пекарен, кондитерских), профессиональной посуды и кухонного инвентаря.

В перечень услуг входит монтаж и пуско-наладка оборудования, а также гарантийное и послегарантийное сервисное обслуживание.

Компания «Торговый Дизайн» предлагает широкий ассортимент оборудования от ведущих отечественных и зарубежных производителей для комплексного оснащения предприятий торговли, общественного питания, пищевой и перерабатывающей промышленности. Специалисты компании предлагают готовые бизнес-решения для организации минипроизводств различных форматов: мясоперерабатывающего, пекарен, производства салатов, полуфабрикатов, готовых блюд Компания оказывает услуги по разработке технологических проектов, поставке эксклюзивного оборудования под заказ, технологического сопровождения продажи оборудования, доставке приобретенного оборудования по городу и области.

Компания «Торговый Дизайн» - постоянный участник выставок, организатор специализированных мастер-классов, конференций и семинаров, связанных с различными областями бизнеса.

На проводящихся мастер-классах клиенты получают полную и подробную информацию о преимуществах, возможностях и режимах работы оборудования, предлагаемого компанией «Торговый Дизайн», присутствуют при их практической демонстрации. В процессе мастер-классов клиенты имеют возможность ознакомиться с технологиями приготовления различных блюд, закусок и десертов на презентуемом оборудовании, продегустировать готовые блюда, задать интересующие их вопросы.

Квалифицированные повара-презентаторы готовы оказать содействие в технологическом запуске оборудования на объектах с демонстрацией режимов работы и особенностей обслуживания. Провести при необходимости дополнительное обучение персонала предприятия клиента.

Сервисная служба компании производит монтаж, пусконаладочные работы, обеспечивает гарантийное и послегарантийное обслуживание всего проданного оборудования.

Разработана и действует гибкая система скидок; дилерам предоставляются особые условия.

Продажа запасных частей: запчасти и комплектующие импортного и российского производства со складов в Волгограде и Москве, а также под заказ.

Имеется большой выставочный зал, где представлены образцы предлагаемого оборудования: хлебопекарное (мукопросеиватели, тестомесы, конвекционные и ротационные печи, хлеборезки), кондитерское, мясоперерабатывающее (волчки, куттеры, пельменные и котлетный автоматы), упаковочное (вакуумное).

Уставный капитал ООО «Торговый Дизайн» определяет минимальный размер обязательств предприятия в интересах кредиторов и составляет 10 тыс. руб. Резервный и другие виды капитала предприятие не формирует. Численность сотрудников – 30 человек. Бухгалтерский аппарат предприятия состоит из 3 человек: главного бухгалтера, его заместителя и бухгалтера-кассира. Для небольшого предприятия такое количество работников бухгалтерии нетипично, но объясняется сферой деятельности предприятия: большое количество обрабатываемых финансовых документов и расчетов требует соответствующей численности персонала данного профиля.

Бухгалтерский учет в ООО «Торговый Дизайн» осуществляется на основании использования автоматизированной формы учета. Важно отметить, что на данном предприятии используется универсальная автоматизированная программа бухгалтерского учета для персональных компьютеров «1С: Предприятие». Эта программа позволяет организовать эффективный бухгалтерский, кадровый, оперативный торговый, складской учет, а также расчет заработной платы. Использование в работе автоматизированной программы по учету хозяйственной деятельности позволяет предприятию значительно сократить время бухгалтера на ведение учета, улучшить состояние учетной и аналитической работы, повысить качество работы предприятия и его финансовое положение.

При осуществлении бухгалтерского учета используется план счетов, утвержденный приказом Минфина России от 31.10.2000 г. №94-4. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Для ведения бухгалтерского учета используется журнально-ордерная форма учета с применением 1С: Торговля и склад. Основными регистрами являются журналы-ордера. Вспомогательные ведомости применяются в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. После записи в главную книгу итогов исправления не допускаются. Необходимые уточнения оформляются специальной бухгалтерской справкой, данные справки заносятся в главную книгу.

Учетная политика ООО «Торговый Дизайн» утверждается на начало каждого нового отчетного года. Имущество предприятия состоит из собственных и арендованных основных средств, оборотных средств. При формировании затрат предприятия руководствуются гл.25 Налогового Кодекса РФ. Для учета денежной наличности в банке у ООО «Торговый Дизайн» имеется 2 расчетных счета.

ООО «Торговый Дизайн» функционирует на рынке города с 2002 года, но под данным наименованием – с 2008 года. Предприятие успешно ведет свою деятельность, прибыль остающаяся в распоряжении предприятия после всех необходимых выплат и отчислений, составляет в среднем 2,2 млн. руб. за отчетный период.

На предприятии соблюдаются все санитарно-гигиенические нормы, правила техники безопасности, трудовая дисциплина, режим работы офисных сотрудников с 9:00 до 18:00, технического персонала – ненормированный рабочий день.

2.2. Постановка системы управленческого учета в ООО «Торговый Дизайн»

Во многих случаях данные финансового и управленческого учета имеют отношение к рентабельности фирмы и предназначены только для дирекции. Утечка подобной информации может придать конкурентной борьбе на рынке нечестный характер. Таким образом, если финансовый учет основной упор делает на полное и точное объяснение и раскрытие результатов операций фирмы, то управленческий учет стремится помочь руководству достичь своих целей [11, с.167]. Взаимодействие финансового и управленческого учетов в ООО «Торговый Дизайн» осуществляется в результате применения общей методологии учета хозяйственных производственных операций (табл. 2.1).

Таблица 2.1

Взаимодействие финансового и управленческого учета

в ООО «Торговый Дизайн»

|

Учетная операция |

Вид учета |

|

Концентрация данных обо всех понесенных расходах, обработка первичной технологической и учетной документации с указанием кода заказа |

В финансовом учете |

|

Отнесение затрат на отдельные виды работ или серии готовой продукции |

В управленческом учете |

|

Измерение затрат по каждой завершенной партии |

В управленческом учете |

|

Ведение в Главной книге счетов затрат, готовой продукции, незавершенного производства |

В финансовом учете |

|

Расшифровка счетов в дополнительных аналитических журналах, ведение карточек учета затрат по каждому заказу |

В управленческом учете |

При разработке системы управленческого учета важно помнить о том, что управленческий учет не самоцель, а инструмент для решения конкретных задач предприятия. Кроме того, сотрудники компании должны уметь пользоваться теми данными, которые предоставляет система управленческого учета. На рис. 2.1. показана схема формирования системы данных управленческого учета на основе финансового в ООО «Торговый Дизайн». Из рисунка видно, что финансовый учет является базой для системы управленческого учета предприятия, но требует и дополнительных данных, что и привело к необходимости введения дополнительных более развернутых форм финансовой отчетности, указанных выше.

Финансовый учет (на основе первичных документов)

Налоговый учет

Бухгалтерский учет

Управленческий учет

корректировки

Мэппинг проводок

Дополнительные данные, корректировки

Рис. 2.1. Организация управленческого учета в ООО «Торговый Дизайн»

Мэппинг – преобразование данных из одной формы в другую путем установления между ними соответствия[22]. Мэппинг проводок означает автоматический перенос проводок из одной учетной системы (в данном случае российской) в другую (в данном случае в учетную систему, например на основе МСФО) с помощью специальных таблиц соответствия и разработанного для этих целей алгоритма. При внедрении управленческого учета предприятие руководствовалось прагматичным принципом: затраты на получение информации не должны превышать положительного эффекта, который можно извлечь из этой информации.

Управленческая отчетность в ООО «Торговый Дизайн» создается только по приказу руководителя, ее составление является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей деятельности офисов и отдельных менеджеров, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета. Эти отчеты содержат количественные и реже качественные показатели, как в стоимостном, так и в натуральном выражении.

Ведению управленческого учета в компании уделяется не достаточно внимания, составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе руководства и напрямую зависит и отражает специфику деятельности данной организации. Данные, содержащиеся в управленческой отчетности, являются коммерческой тайной, и лица, получающие доступ к информации внутренней бухгалтерской отчетности, обязаны ее хранить.

В общем виде, содержание и формы управленческой отчетности определяются объемом полномочий, передаваемых конкретным подразделением, которые отражают необходимую информацию. Цель составления управленческой отчетности обуславливает ее периодичность, а также набор показателей. Точность и объем приводимых данных варьируются в зависимости от особенностей, присущих конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному менеджеру.

Отчетности, предоставляемые в компании, можно охарактеризовать:

- по содержанию: предоставляются комплексные отчеты (содержат информацию о выполнении планов по реализации за месяц по менеджерам, направлениям) либо аналитические отчеты (составляются только по запросам руководства организации и раскрывают причины и следствия отдельных фактов хозяйственной жизни);

- по уровням управления: в основном составляются сводные отчеты, которые предназначены для разработки общей стратегии компании и осуществления общего контроля деятельности организации;

- по видам (формам): в основном отчетность имеет табличный вид.

Так как руководитель не всегда имеет достаточно времени, чтобы изучать детализированные бухгалтерские отчеты и искать проблемные области, то преимущество таких отчетов состоит в том, что наряду с суммарными величинами здесь указываются направления, по которым результаты отличаются от ожидаемых в ту или иную сторону. Таким образом, такая отчетность играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат. На ее основе как раз и принимаются управленческие решения, связанные с формированием туров по имеющимся и новым направлениям, оптимизацией затрат на их формирование и т.п.

На предприятии используются управленческие формы контроля статей баланса (приложение 1) и отчета о прибылях и убытках (приложение 2). В этих формах приведены более детальные статьи соответствующих форм финансового учета для их тщательного контроля и управленческого анализа. Данные в эти формы заносятся по мере ведения операций в финансовом учете, итог операций за месяц формирует соответствующий баланс. Кроме того, в начале отчетного года разрабатываются плановые показатели по статьям баланса, а в конце каждого месяца в соответствующие графы заносят фактически достигнутые показатели, что дает возможность отслеживать и анализировать возникающие отклонения и оперативно на них реагировать.

2.3. Разработка форма предоставления информации управленческого учета на предприятии

При условии наличия высшего профильного образования у всех сотрудников компании, представляется возможным разработать дополнительные формы управленческой отчетности, которые помогали бы руководству в принятии управленческих решений, и формирование которых было бы под силу отвечающим за них сотрудникам.

Для ООО «Торговый Дизайн» можно предложить следующие формы управленческой документации.

1. Расчет показателей эффективности управления организацией, успеха организации и других, основанный на данных бухгалтерского баланса. Форма представления таких показателей приведена в приложении 3. Данные для расчета показателей берутся из форм бухгалтерской отчетности №№ 1-2 (Бухгалтерский баланс и Отчет о прибылях и убытках, приложения 4 и 5), также для ряда показателей приведены нормативные цифры, так что анализ такой таблицы достаточно прост. Выбор показателей зависит от конкретной ситуации, от вида решаемой задачи, от особенностей осуществляемой фирмой деятельности.

В ходе анализа этих показателей оценивается влияние основных факторов на изменение прибыли от реализации, определяется изменение финансового результата фирмы за отчетный период, эффективность текущей деятельности организации, платежеспособность фирмы, а также ее финансовая устойчивость. Для более точного принятия решений следует анализировать данные за период: это может быть и сводный анализ по составленным квартальным балансам, и сравнение показателей за 2 и более года. По результатам проведенного анализа подтверждается вывод о неустойчивости финансового положения организации, ухудшении всех показателей, а следовательно – необходимости их совершенствования.

2. Анализ продаж и построение ассортиментной политики фирмы.

Бухгалтерия предоставляет для анализа лишь обобщенные агрегированные данные, которые способны дать общую картину состояния и результативности работы фирмы. С целью более детального изучения и контроля затратных частей организации необходимо использовать дополнительную информацию в виде отчетов с показателями, сводных таблиц предоставляемых управленческому составу сотрудниками организации для внутреннего пользования.

В ООО «Торговый Дизайн» менеджеры ежемесячно составляют отчеты о продажах, в которых содержатся данные об оказанных за период туристических услугах, о том, сколько денежных средств было получено от клиента, сколько израсходовано и какова комиссия фирмы (суммарным итогом за все продажи).

На основании отчета о продажах по итогам года можно отследить спрос на товары по направлениям, по месяцам, ориентируясь на оборот по каждому. Для более наглядной картины предлагается заполнить сводную форму изменения объема продаж за год (в нашем примере – на квартал) (табл. 2.2). Из данной формы видно, что общий объем продаж за анализируемый квартал увеличивался из месяца в месяц, но по отдельным направлениям эта тенденция не сохраняется, например, по сервисному обслуживанию наибольший объем продаж был в январе, по оборудованию для магазинов и перерабатывающих производств – в марте. Для более детального отслеживания ситуации рекомендуется вести такой анализ не по укрупненным направлениям, а по единицам реализуемого товара, особенно по оборудованию всех видов и сервисным работам.

Таблица 2.2

Изменение объема продаж за 1 квартал 2019 года

в ООО «Торговый Дизайн»

|

Направления деятельности |

январь |

февраль |

декабрь |

Итого |

||||

|

Тыс.руб. |

Шт. |

Тыс.руб |

Шт. |

Тыс.руб. |

Шт. |

|||

|

Оборудование для магазинов |

98,0 |

2 |

102,0 |

3 |

120,0 |

3 |

320,0 |

|

|

Оборудование для ПОП |

59,0 |

1 |

101,0 |

2 |

90,0 |

2 |

250,0 |

|

|

Оборудование для перерабатывающих производств |

32,0 |

1 |

33,0 |

1 |

35,0 |

1 |

100,0 |

|

|

Посуда и инвентарь |

35,0 |

24 |

43,0 |

31 |

42,0 |

29 |

120,0 |

|

|

Монтаж оборудования |

78,0 |

4 |

82,0 |

6 |

80,0 |

6 |

240,0 |

|

|

Сервисное обслуживание |

65,0 |

9 |

54,0 |

7 |

61,0 |

10 |

180,0 |

|

|

Суммарный объем продаж |

367,0 |

41 |

415,0 |

50 |

428,0 |

51 |

1210,0 |

|

Сопоставление данных таких таблиц за несколько последних лет позволяет отследить влияние сезонности на продажу оборудования в общем и на продажу конкретных его видов, выявить направления, пользующихся регулярным спросом в течение года (не подверженные сезонности), приносящих большую выручку, выявить заинтересованность клиентов в определенных услугах и поставках. Ежегодное заполнение такой таблицы позволяет выявить появление в общем перечне новых направлений и отследить спрос на них. Подобная информация может лечь в основу решения о разработке более выгодных направлений.

Данные формы (подкрепленные информацией, поступающей из маркетингового отдела организации о пожеланиях клиентов и тенденциях их спроса, о предложениях конкурентов, о появившихся на рынке новинках от поставщиков) позволяют спланировать комплекс собственных предложений по продажам, сформировать собственную «продуктовую корзину». Однако нецелесообразно для развивающейся фирмы, заинтересованной в получении положительного финансового результата при комплектации продуктовой корзины на сезон руководствоваться лишь интересом клиентов или высокой выручкой, приносимой выбранными направлениями. Необходимо определить их рентабельность и содержащуюся в них долю маржинального дохода, а в отдельных случаях (когда колебания цены по направлению не велики) и точку безубыточности.

3. Расчет сумм покрытия по направлениям деятельности позволяет определить, какие направления обязательно должны присутствовать в предложениях фирмы и обеспечивать выручкой покрытие постоянных затрат компании. Для этого рекомендуется в обычную форму отчета менеджера за месяц ввести следующие графы: объем продаж в натуральном измерении, оплата услуг поставщика, оплата за услуги ООО «Торговый Дизайн», доход ООО «Торговый Дизайн». На основании данных отчетов формируются сводные, из которых можно выявить долю каждого направления в общей выручке компании, определить лидеров (табл. 2.3.). Сравнение этих показателей по сезонам и годам позволит принять решение о выгодности того или иного направления, при этом следует проводить анализ как по объему продаж, так и по стоимости, ведь большую выручку могут давать как дешевые товары при больших объемах реализации, так и дорогие товары при небольшой их реализации в натуральном выражении.

Проведенный анализ показал, что в 2018 году рентабельными были только продажи оборудования для магазинов (9,3 %) и посуды и кухонного инвентаря (10,3 %), остальные направления были убыточными. Но при анализе маржинального дохода (сумм покрытия) выявлено, что основную массу сумм покрытия дают, кроме продажи оборудования для магазинов, сервисное обслуживание (821 тыс. руб. или 17,4 %) и оборудование для предприятий общественного питания (805,0 тыс. руб. или 17,1 %). Поэтому сокращать их реализацию даже при имеющейся убыточности не представляется эффективным.

Таблица 2.3

Анализ финансовой выгоды товаров по направлениям

ООО «Торговый Дизайн» за 2018 год

|

Направление |

Себестоимость |

Наценка |

Выручка |

Выручка в % от общей выручки фирмы |

Рентабельность |

Маржинальный доход |

Маржинальный доход в % от общего маржинального дохода |

||

|

Постоянные прямые расходы |

Переменные прямые расходы |

постоянные косвенные расходы |

прибыль |

(руб.) |

|||||

|

Оборудование для магазинов |

19,0 |

224,0 |

953,0 |

123,0 |

1 319,0 |

23,3 |

9,3 |

1 095,0 |

23,2 |

|

Оборудование для ПОП |

22,0 |

261,0 |

897,0 |

-114,0 |

1 066,0 |

18,8 |

-10,7 |

805,0 |

17,1 |

|

Оборудование для перерабатывающих производств |

17,0 |

156,0 |

789,0 |

-184,0 |

778,0 |

13,7 |

-23,7 |

622,0 |

13,2 |

|

Посуда и инвентарь |

6,0 |

98,0 |

547,0 |

75,0 |

726,0 |

12,8 |

10,3 |

628,0 |

13,3 |

|

Монтаж оборудования |

34,0 |

117,0 |

921,0 |

-207,0 |

865,0 |

15,3 |

-23,9 |

748,0 |

15,9 |

|

Сервисное обслуживание |

25,0 |

97,0 |

1 012,0 |

-216,0 |

918,0 |

16,2 |

-23,5 |

821,0 |

17,4 |

|

ИТОГО |

123,0 |

953,0 |

5 119,0 |

-523,0 |

5 672,0 |

100,0 |

-62,1 |

4 719,0 |

100,0 |

4. Применение АВС-анализа для планирования ассортимента. По результатам АВС-классификации делается вывод о степени внимания, оказываемой товаром разных классификационных групп.

Группа А:

прогнозирование – на основе плана продаж;

управление запасами – планирование;

контроль – ежедневный.

Группа В:

прогнозирование – на основе прошлых продаж;

управление запасами – планирование;

контроль – еженедельный.

Группа С:

прогнозирование – на основе прошлых продаж;

управление запасами – планирование;

контроль – ежемесячный.

Товары расходуются неравномерно. Именно поэтому важен и следующий тип классификации ассортимента, а именно: по стабильности и равномерности расхода товара из торгового зала. В этом поможет XYZ-анализ.

XYZ-анализ товаров предполагает оценку их значимости в зависимости от частоты потребления. Если рассматривать потребление отдельных видов товаров в течение длительного периода, то можно установить, что в их числе есть товары, имеющие постоянный и стабильный спрос; товары, расход которых подвержен определенным, например, сезонным колебаниям, и, наконец, товары, расход которых абсолютно незакономерен, т. е. носит случайный характер. Поэтому в пределах каждой из категорий А, В и С товары могут быть распределены еще и по степени прогнозируемости их расхода. Для такой классификации используются символы X, Y, Z.

К категории X относятся товары, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, и поэтому поддается прогнозированию с высокой точностью. Удельный вес таких товаров в общей номенклатуре, как правило, не превышает 50–55%.

К категории Y относятся товары, потребление которых осуществляется периодически либо имеет характер падающей или восходящей тенденции. Их прогнозирование возможно со средней степенью точности. Их удельный вес в общей номенклатуре составляет около 30%.

Для товаров категории Z (они составляют 15% в общей номенклатуре) нельзя выявить какой-либо закономерности потребления, поэтому прогнозирование их расхода невозможно. Пример такого анализа приведен в табл. 2.4. По результатам проведенного анализа можно сказать, что основой ассортимента являются товары группы А – оборудование для магазинов и предприятий общественного питания, они же входят и в группу Х, т.е. имеют постоянный легко прогнозируемый спрос. Также достаточно постоянный спрос на монтажные и пусконаладочные работы.

Таблица 2.4

Расчет и результаты группировки товарных групп

ООО «Торговый Дизайн» по результатам 2018 года

|

направление |

Выручка, тыс. руб |

АВС-группировка |

ХYZ-группировка |

|||||||

|

1 кв |

2 кв |

3 кв |

4 кв |

год |

% |

группа |

среднее |

отклонение |

группа |

|

|

оборудование для магазинов |

320,0 |

340,0 |

330,0 |

329,0 |

1 319,0 |

23,3 |

А |

329,8 |

7,1 |

Х |

|

оборудование для ПОП |

250,0 |

268,0 |

270,0 |

278,0 |

1 066,0 |

18,8 |

А |

266,5 |

10,2 |

Х |

|

оборудование для перерабатывающих производств |

100,0 |

225,0 |

186,0 |

267,0 |

778,0 |

13,7 |

С |

194,5 |

61,6 |

У |

|

посуда и инвентарь |

120,0 |

215,0 |

200,0 |

191,0 |

726,0 |

12,8 |

С |

181,5 |

36,5 |

У |

|

монтаж оборудования |

240,0 |

215,0 |

200,0 |

210,0 |

865,0 |

15,3 |

В |

216,3 |

14,7 |

Х |

|

сервисное обслуживание |

180,0 |

257,0 |

210,0 |

271,0 |

918,0 |

16,2 |

В |

229,5 |

36,4 |

У |

|

ИТОГО |

1 210,0 |

1 520,0 |

1 396,0 |

1 546,0 |

5 672,0 |

100 |

0,0 |

1 418,0 |

166,6 |

|

Остальные товарные группы относятся к группе У, т.е. по ним рекомендуется формировать некоторые запасы, в зависимости от группы В или С. Товаров непостоянного спроса у предприятия нет. На этой основе можно планировать ассортимент и программу закупок на более эффективном уровне. Для лучшего применения анализа рекомендуется анализировать не группы в целом, а товары в каждой группе.

Предложенные формы управленческой отчетности и анализа при внедрении их в практику ООО «Торговый Дизайн» помогут руководству принимать управленческие решения по различным сферам деятельности фирмы, при этом они достаточно просты в выполнении. Однако, при росте количества анализируемой информации, на предприятии целесообразно будет:

1) ввести должность «управленческий бухгалтер»;

2) переквалифицировать часть сотрудников, хорошо знающих специфику предприятия, знакомых с его проблемами и нуждами, обладающих достаточным опытом и знаниями;

3) создать условия для повышения уровня образования по управленческому учету, необходимого для выполнения основных функций управленческого бухгалтера, а именно:

разработать учетную политику предприятия для целей управленческого учета в соответствии с его внутренними особенностями и организацией управленческого учета в соответствии с внутренней учетной политикой;

разработать систему бухгалтерских поправочных записей для перехода от финансового к управленческому учету;

определить формы и методы организации управленческого учета на предприятии в соответствии с его целями и задачами и с учетом особенностей функционирования;

вести управленческий учет в соответствии с выбранными подходами и методами;

своевременно представлять руководству предприятия информацию, необходимую для принятия управленческих решений;

организовать работу по подготовке бюджетов подразделений и предприятия в целом;

подготовить отчет об исполнении бюджетов.

5. Предлагается наряду с имеющимися программами поставить в ООО «Торговый Дизайн» пакет «1С Управляющий». В программе реализована общепринятая методика управленческого учета, которая подходит для компаний любых отраслей. В 1С Управляющем реализован удобный механизм импорта данных из типовых конфигураций 1С Бухгалтерия и 1С Управление торговлей. Внешняя обработка для выгрузки данных в 1С Управляющий реализована в виде Помощника, который позволяет даже не очень квалифицированному пользователю за несколько шагов правильно выполнить настройку параметров импорта. При этом 1С Управляющий не просто объединяет итоговую информацию из разных программ, а позволяет загружать ее в виде хозяйственных операций.

Функционал 1С Управляющего позволяет быстро и эффективно наладить на предприятии управленческий оперативный учет. Руководитель или менеджеры получают возможность контролировать наличие ТМЦ на складах, реализацию товаров и выполнение предварительных заказов. Кроме того, в 1С Управляющем предусмотрен режим печати первичных документов (счетов, счетов-фактур, накладных).

В отличие от «1С: Бухгалтерии» или «1С: Управление торговлей», «1С:Управляющий» создан специально для ведения управленческого финансового учета, формируя и предоставляя данные именно для управленческих решений, а не обычной финансовой работы. Программа защищена от несанкционированного доступа ключом защиты и разграничением доступа, так как создавалась именно для ведения внутреннего учета.

«1С:Предприятие 8. Управляющий. Базовая версия» стоит 8500 руб., «1С:Управляющий 8. Стандарт» - 21500 руб., «1С: Предприятие 8. Управляющий. Стандарт. Поставка для розничного распространения» - 25500 руб., «1С:Управляющий 8. Стандарт. Многопользовательская лицензия на 5 рабочих мест» - 30500 руб. Для ООО «Торговый Дизайн» рекомендуется внедрить вариант «Стандарт», как оптимальный по затратам и возможностям.

Таким образом, совершенствуя и автоматизируя информационную базу управленческого учета, можно снизить затраты и повысить эффективность принятия управленческих решений в ООО «Торговый Дизайн».

ЗАКЛЮЧЕНИЕ

Управленческий учет необходим для нормального функционирования и развития любого предприятия в современных условиях. С его помощью руководители и менеджеры определяют основное направление развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Управленческий учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы.

Разработка систем управленческого учета, а также использование и интерпретация информации, произведенной этими системами, являются решающими для успеха производственных и сервисных организаций в сегодняшней глобальной конкурентной и полной вызовов технологической среде.

В первой главе данной работы рассматривается место и содержание процесса управленческого учета в учетно-информационной системе организации, определены его структура, цели и задачи, взаимосвязь с другими видами учета на предприятии.

Во второй главе работы проведен анализ системы управленческого учета на примере ООО «Торговый Дизайн» (г. Москва), занимающегося продажей оборудования для торговых и других организаций.

Финансовая отчетность на предприятии представлена формами № 1 и № 2, обязательными для всех предприятий, а управленческая отчетность носит достаточно случайный характер, недостаточно развита информационная база и степень автоматизации процессов. Основными документами управленческого учета на предприятии являются расширенные для целей управленческого учеты формы баланса и отчета о прибылях и убытках, позволяющие руководству принимать управленческие решения, но данных форм явно не достаточно для повышения эффективности ведения учета на предприятии.

Поэтому были предложены пути совершенствования системы взаимодействия систем финансового и управленческого учета по следующим направлениям:

- разработана система показателей финансового учета для непосредственного использования в управлении;

- предложены формы управленческой отчетности, повышающие эффективность анализа хозяйственных и финансовых результатов;

- проведен анализ сумм покрытия (маржинального дохода) для совершенствования ассортиментной политики фирмы

- предложено применение метода АВС-анализа для контроля затрат и анализа ассортимента. Проведена группировка товарных направлений ООО «Торговый Дизайн» по данному методу для повышения эффективности планирования номенклатуры товаров и процесса снабжения.

- рассмотрен вариант совершенствования информационной базы финансового и управленческого учета с помощью установки программы 1С:Управляющий, призванной автоматизировать процесс расчета и анализа показателей для принятия управленческих решений.

Предложенные формы анализа при внедрении их в практику деятельности предприятия помогут руководству принимать управленческие решения по различным сферам деятельности фирмы, при этом они достаточно просты в выполнении. Таким образом, совершенствуя и автоматизируя информационную базу управленческого учета, можно снизить затраты и повысить эффективность принятия управленческих решений в ООО «Торговый Дизайн».

Разработанные рекомендации применимы не только на данном предприятии, но и на любом другом предприятии сходной сферы деятельности, что повышает практическую значимость предложений работы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон о бухгалтерском учете №129-ФЗ от 21 ноября 1996 г. (Принят Государственной Думой 23 февраля 1996 года) (Одобрен Советом Федерации 20 марта 1996 года).

- Абдурагимов Э. Методика подхода к проекту внедрения информационной системы/18.10.11 (электронный ресурс). Режим доступа - http://www.klerk.ru/soft/articles/247491/

- Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет. - М.: Издательство "ЭКЗАМЕН", 2008.

- Белова Е.Л. Управленческий учёт в информационной системе организации: Учеб. пособие.- М.: Современная экономика и право, 2007. – 238с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. - М.: ЗАО "Финстатинформ", 2007.

- Грищенко О.В. Управленческий учет. Конспект лекций. - Таганрог: ТТИ ЮФУ, 2007. http://www.aup.ru

- Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием.- М.: ЭКМОС, 2008.

- Ерина Т.А. Управленческий анализ в отраслях/Учебный курс (учебно-методический комплекс). – М.: изд-во МИЭМП, 2017.

- Карпова Т.П. Учет производства как начальный этап управленческого учета // Бухгалтерский учет. - 2007. - N20

- Керимов В. Э, Адимукас С.И. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом. - 2007. - N7.

- Керимов В.Э. Управленческий учет. - М. - 2008.

- Ковалева О.В. Методологические основы системы управленческого учета Источник: Научно-образовательный и прикладной журнал ФИНАНСОВЫЕ ИССЛЕДОВАНИЯ №3, 2007 г.

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях-М.: Финансы и статистика. - 2007.

- Кондраков Н.П. Бухгалтерский финансовый, управленческий учет. -М.:ТК Велби, «Проспект», 2008. - 687с.

- Малявко, А.Б. Инновационные изменения в учетной среде / А.Б. Малявко // Сер. Актуальные проблемы реформирования российской экономики (теория, практика, перспектива). Вып.4. - Волгоград: Известия Волгоградского государственного технического университета: межвузовский сб. научн. Ст. №7(22). ВолгГТУ, 2006. - 252 с.

- Малявко, А.Б. Интеграция видов учета в информационной учетной системе коммерческой организации/ автореф. на соик. уч. ст. к.э.н. – Волгоград, изд-во ВГУ, 2017.

- Медведко К.А. Система управленческого учета и анализа: западная и российская практика, перспективы трансформации зарубежного опыта // Менеджмент в России и за рубежом. - 2008. - N6.

- Нестеров В. Важнов А. Управленческий учет как основа для принятия эффективных решений // Экономика и жизнь. – 2007. – №5

- Ременников В.Б. Управленческие решения - Учебный курс (учебно-методический комплекс). – М.: Центр дистанционных образовательных технологий МИЭМП, 2018

- Фатхутдинов Р.А. Разработка управленческого решения. М., 2007.

- Чернов В.А. Управленческий учет и анализ коммерческой деятельности / Под ред. М. И. Баканова. — М.: Финансы и статистика, 2018.- 320 с.

- Черных И.Н. Бухгалтерский управленческий учет- Учебный курс (учебно-методический комплекс). – М.: Центр дистанционных образовательных технологий МИЭМП, 2018

Приложение 3

Система показателей управленческого учета в ООО «Торговый Дизайн»

2017-2018 гг.

|

№ п/п |

Наименование показателя |

Способ расчета |

Результат по годам |

Норматив/ расшифровка |

Источник информации |

|||

|

2017 |

2018 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Показатели эффективного управления организацией |

||||||||

|

1. |

Доля собственного капитала |

К2 =Собственный капитал/ общий капитал |

2311/ 15739= 0,147 |

2821/ 18582 = 0,152 |

Показывает, какая доля общего капитала находится в распоряжении предприятия длительное время |

Ф-1 «Бухгалтерский баланс» |

||

|

2 |

Показатель затратоемкости продукции |

К3 = затраты на материал/ объем выпуска продукции |

1576/10974 = 0,144 |

953/ 5672 = 0,168 |

Показывает долю материальных затрат в общем объеме реализованной /выпущенной продукции. |

Ф-2 «Отчет о прибылях и убытках» |

||

|

Показатели успеха организации |

||||||||

|

3 |

Рентабельность капитала |

К1= прибыль/ капитал |

9230/ 15739 = 0,586 |

4596/ 18582 = 0,247 |

Характеризует эффективность использования капитала |

Ф-1 «Бухгалтерский баланс», Ф-2 «Отчет о прибылях и убытках» |

||

|

4. |

Рентабельность собственного капитала |

К2=чистая прибыль/ собственный капитал |

740/ 2311 = 0,320 |

-57/ 2821 = -0,02 |

Характеризует эффективность использования собственного капитала или показывает степень возмещения собственного капитала |

|||

|

5. |

Рентабельность совокупных активов по чистой прибыли |

К3 = чистая прибыль / валюта баланса |

740/ 15739 = 0,047 |

-57/ 18582 = -0,003 |

Характеризует эффективность использования имущества (совокупных активов) |

|||

|

6 |

Рентабельность производства По валовой прибыли |

К4 =валовая прибыль/ себестоимость |

9230/ 1576= 5,86 |

4596/953= 4,82 |

Показывает долю прибыли в расходах на производство |

Ф-2 «Отчет о прибылях и убытках» |

||

|

По прибыли от основной деятельности |

К = прибыль от реализации / себестоимость |

1140/ 1576= 0,723 |

-523/ 953= -0,549 |

Показывает долю прибыли в расходах на производство |

Ф-2 «Отчет о прибылях и убытках» |

|||

Продолжение приложения 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

По чистой прибыли |

К = чистая прибыль / себестоимость |

740/ 1576= 0,470 |

-57/ 953= -0,060 |

Показывает долю прибыли в расходах на производство |

Ф-2 «Отчет о прибылях и убытках» |

|

|

7 |

Рентабельность продукции

|

К5 = валовая прибыль/ выручка К = прибыль от реализации / выручка К = чистая прибыль/выручка |

9230/ 10974= 0,841 1140/ 10974= 0,104 740/ 10974= 0,067 |

4596/ 5672 = 0,810 -523 /5672 = - 0,092 -57/ 5672= -0,010 |

Отношение соответствующих показателей к выручке, показывает их долю на 1 руб. выручки |

Ф-2 «Отчет о прибылях и убытках» |

|

8 |

Маржинальный доход (%) |

МД = маржинальная прибыль / выручка * 100% |

84,1 |

81,0 |

Показывает долю маржинальной прибыли в выручке от продаж. |

Ф-2 «Отчет о прибылях и убытках» |

|

9 |

Выручка в точке безубыточности |

Втб = пост. затраты/ (1-переменные затраты / выручка) |

9446,6 |

6152,8 |

Показывает выручку, необходимую для покрытия затрат фирмы. |

|

|

Показатели деловой активности |

||||||

|

10 |

Коэффициент оборачиваемости собственного капитала |

Коск = выручка / (с.490+630+640+650) |

3,89 |

2,45 |

Показывает скорость оборота собственного капитала |

Ф-1 «Бухгалтерский баланс», Ф-2 «Отчет о прибылях и убытках» |

|

11 |

Коэффициент оборачиваемости оборотных активов |

Кооа = выручка / итог II |

0,73 |

0,54 |

Показывает, какую выручку приносит каждый рубль капитала. |

|

|

Коэффициенты платежеспособности |

||||||

|

12. |

Коэффициенты ликвидности

|

К6 = Итог II/ Итог V |

1,12 |

0,67 |

Характеризует обеспеченность предприятия оборотными средствами для своевременного погашения срочных обязательств организации |

Ф-1 «Бухгалтерский баланс» |

Окончание приложения 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент срочной ликвидности |

К = Оборотные средства- запасы / краткосрочные обязательства |

1,10 |

0,64 |

характеризует возможность погашения краткосрочной задолженности |

||

|

Коэффициент абсолютной ликвидности |

К = (денежные средства / краткосрочные обязательства |

0,20 |

0,06 |

показывает долю краткосрочных обязательств, которую предприятие может погасить сразу, не дожидаясь оплаты дебиторской задолженности и реализации других активов ( ≥ 0.1) |

||

|

Показатели оценки финансовой устойчивости предприятия |

||||||

|

13 |

Собственные оборотные средства организации |

Со =Оборотные средства- краткосрочные обязательства |

1589 |

-5239 |

Ф-1 «Бухгалтерский баланс» |

|

|

14 |

Коэффициент автономии |

К к = итог III / валюта баланса |

0,147 |

0,152 |

Показывает степень независимости предприятия от заемных средств (> 0.5) |

Ф-1 «Бухгалтерский баланс» |

|

15 |

Коэффициент финансовой зависимости |

Кз = итог IV + итогV/ валюта баланса, Кз = 1- Кк |

0,853 |

0,848 |

Показывает степень зависимости предприятия от заемных средств (меньше 0.5) |

|

|

16 |

Коэффициент маневренности собственного капитала |

Км = Со / итог III |

0,688 |

- 1,857 |

Показывает долю собственных средств предприятия, вложенную в оборотные средства. |

|

|

17 |

Коэффициент устойчивого финансирования |

К уф = (итог III+ итог IV) / (итог I+ итог II) |

0,147 |

0,152 |

Показывает, какая часть активов финансируется за счет устойчивых источников. |

|

- Понятие правонарушения ( Причины правонарушений: понятие и виды правонарушения )

- Понятие и виды правосознания (Общая характеристика правосознания)

- Основы программирования на языке Pascal

- Теория государства и права (Предмет науки теория государства и права0

- Теории происхождения государства (Основные причины множественности подходов по вопросу о возникновении государства)

- Определение рыночных возможностей предприятия на примере ОАО «ПК Балтия»

- Понятие и классификация функций государства ( Понятие и признаки функций государства )

- Понятие правонарушения (Признаки правонарушений)

- Теории происхождения права ( ПОНЯТИЕ, ПРОИСХОЖДЕНИЕ И ОБЩИЕ ЗАКОНОМЕРНОСТИ ВОЗНИКНОВЕНИЯ И ФОРМИРОВАНИЯ ПРАВА )

- Понятие и признаки правового государства (Возникновение и развитие теории правового государства)

- Статус нотариуса ( Понятие и сущность нотариата и содержание правовой деятельности нотариуса )

- Понятие и признаки государства (Понятие государства).