Организация бухгалтерского учета на предприятий

Содержание:

Введение

Бухгалтерский учет – важный элемент финансово – экономических отношений в человеческом обществе. В сфере действия предприятия (организации) любой формы собственности он выступает как:

- звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом;

- специальный финансовый язык, с помощью которого отражаются сущность и специфика хозяйственной деятельности.

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью.

Потребность вести учет возникла на ранних этапах развития человеческого общества. Именно хозяйственные потребности человека способствовали развитию учета. Объектами учета сначала были несложные операции, связанные с земледелием, скотоводством и т. п. Становление учета в хозяйстве способствовало развитию письменности и математики, так как нельзя вести хозяйство без измерения, взвешивания и счета. С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны. Его роль возрастает по мере усложнения деятельности и увеличения масштабов производства.

В целом, бухгалтерский учет выполняет функции особой информационно – технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, предсказуемость ее финансового результата. С этой точки зрения, он не может быть заменен никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Бухгалтерский учет как система регистрации, контроля и анализа хозяйственной деятельности людей зародился несколько тысячелетий тому назад. Он развивался и совершенствовался одновременно с развитием человеческого общества. Понятия и принципы бухгалтерского учета отбирались, шлифовались и дополнялись все новыми и новыми поколениями. Свои вклады в эту научно – практическую деятельность людей внесли многие эпохи и государства.

Организация бухгалтерского учета – один из важнейших моментов работы любой организации. Заключается она в формировании системы, которая обеспечивает точный учет всех хозяйственных операций, фиксирует движение всех денежных средств и товарно-материальных ценностей. Фиксируется все это с помощью правильно составленных документов, так что создание грамотного документооборота тоже является составной частью постановки бухгалтерского учета.

Организация и ведение бухгалтерского учета только в теории выглядит просто. Исходя из опыта работы многих компаний для того чтобы правильно составить план организации бухгалтерского учета, необходимо, во-первых, провести полный анализ работы компании, который учтет специфику бизнеса, структуру и объем затрат, эффективность налогового планирования, принятые правила ведения отчетности.

Следующим шагом разрабатываются оптимальные налоговые схемы, и они внедряются в повседневную практику, а затем составляется схема документооборота.

На основании всего этого разрабатываются регламенты работы бухгалтерии, учетная политика и все это внедряется в повседневную практику. Для того чтобы выстроенная система надежно работала, процесс необходимо завершить автоматизацией бухгалтерского учета.

Российское законодательство возлагает ответственность за организацию ведения бухгалтерского и налогового учета (а значит и за своевременную и правильную выплату налогов) на руководство компании (исполнительный орган). За ошибки, допущенные в работе с бухгалтерскими документами, приходится дорого платить – деньгами, неполученной прибылью, переплаченными налогами, а иногда и потерей свободы и права работать по специальности.

На сегодняшний день к системе бухгалтерского учета предъявляются повышенные требования в связи с ориентацией на международные стандарты учета и отчетности, и более широкое использование положительного отечественного и зарубежного опыта, на обработку бухгалтерской информации с применением различных средств вычислительной техники. Решение этих проблем связано с дальнейшим развитием теоретических и методологических положений бухгалтерского учета.

Актуальность курсовой работы заключается в том, что в постоянно меняющихся условиях организация бухгалтерского учета на предприятиях любых форм собственности должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным, достоверным и осуществляться с помощью методов бухгалтерского учета.

Изучением организации бухгалтерского учета занимались достаточно много исследователей и ученых, среди них можно отметить Бурмистрову Л.М., Гартвич А.В., Горюкову Н.Д., Рогуленко Т.М., Заббарову О.А., Касьянову Г.А., Карташову И.Ю., Касьянову Г.Ю., Левшову С.В., Нечитайло А.А..

Целью курсовой работы является изучение организации бухгалтерского учёта на предприятии на примере хозяйствующего субъекта ООО «БАЛТ ГРУПП» и выявление путей её совершенствования.

Для реализации данной цели были поставлены следующие задачи:

- изучить понятие, сущность, правовое регулирование и основные принципы бухгалтерского учёта;

- выявить особенности организации бухгалтерского учета на предприятии и рассмотреть учетню политику как составную его часть;

- проанализировать организационню структуру бухгалтерской службы «БАЛТ ГРУПП»;

- рассмотреть порядок организации и ведения бухгалтерского учета и его документальное оформление в ООО «БАЛТ ГРУПП»;

- охарактеризовать и проанализировать учетную политику для целей бухгалтерского учета в ООО «БАЛТ ГРУПП»;

- дать рекомендации по совершенствованию организации бухгалтерского учёта и бухгалтерской службы ООО «БАЛТ ГРУПП».

Объектом исследования является ООО «БАЛТ ГРУПП». Предметом является организация бухгалтерской службы в ООО «БАЛТ ГРУПП» и пути ее совершенствования.

Теоретико-методологическую основу исследования составляет система теоретических концепций, механизмов и методов, представленных в трудах отечественных и зарубежных ученых и практиков, посвященных проблемам организации бухгалтерского учета на предприятии и его учетной политики.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Организация бухгалтерского учета: понятие, сущность, правовое регулирование и основные принципы

Бухгалтерский учет – это система документального оформления информации об объектах учета и составление на ее основе отчетности. Такое определение бухгалтерского учета официально закреплено на законодательном уровне в части 2 статьи 1 Федерального закона от 6 декабря 2011 г. № 402-ФЗ [1].

Бухгалтерский учет (далее – бухучет) простыми словами – это система сбора, измерения и анализа информации обо всех хозяйственных операциях компании. Если же кратко, то бухгалтерский учет представляет собой систему наблюдения и контроля за объектами хозяйственной деятельности.

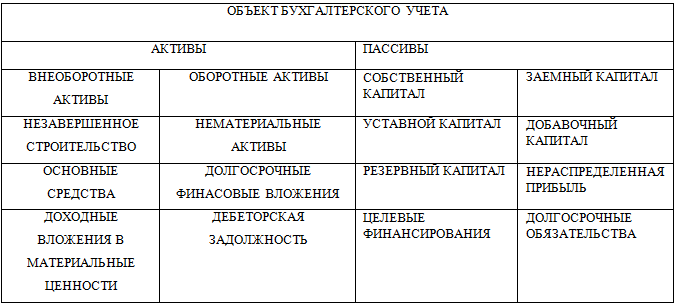

Список объектов бухучета законодательно закреплены в статье 5 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Это все то, что изучает бухгалтерский учет. К объектам относят:

- факты хозяйственной жизни (это любая сделка, событие или операция, которая оказывает или может оказать влияние на финансовое положение компании, финансовый результат ее деятельности или на движение денежных средств);

- активы (это все принадлежащие компании материальные и нематериальные ценности);

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы;

- иные объекты, если их установили федеральными стандартами (Рисунок 1) [10, с.27].

Четкого определение сущности бухгалтерского учета в законодательстве нет. Однако вывод можно сделать из официального определения бухучета. Под сущностью можно представить процесс всестороннего документального отражения хозяйственных операций и оформление на их основе отчетности.

Если же говорить о целях и задачах бухучета, то целью бухгалтерского учета является предотвращение отрицательных результатов, выявление резервов для стабильной и отлаженной работы компании в целом. Ведь бухгалтерский учет содержит в себе данные о состоянии дел в компании, его прибылях и убытках, активах, имуществе и обязательствах, налоговой нагрузке и зарплатах работников.

Если же говорить о целях и задачах бухучета, то целью бухгалтерского учета является предотвращение отрицательных результатов, выявление резервов для стабильной и отлаженной работы компании в целом. Ведь бухгалтерский учет содержит в себе данные о состоянии дел в компании, его прибылях и убытках, активах, имуществе и обязательствах, налоговой нагрузке и зарплатах работников.

Рис. 1. Объекты бухгалтерского учета [15, с.58]

Значение бухгалтерского учета можно определить на основании его задач:

- формирование полной и достоверной информации о работе компании;

- разработка мер по предотвращению отрицательных результатов деятельности;

- выявление резервов;

- контроль по недопущению нарушений законов;

- определение целесообразности заключение сделок, проводимых операций;

- учет за внедрением и использованием материалов, численности сотрудников и наличия денежных средств и активов;

- контроль за соблюдением норм, нормативов и сметам [13, c. 203].

Получается, что бухучет позволяет оценить состояние дел в компании и принять пользователям решение по развитию или сворачиванию бизнеса. Пользователями бухучета могут быть, как внутренние, так и внешние субъекты. Причем у них может быть прямой или косвенный финансовый интерес, а может и не быть вообще.

Определять и контролировать данные бухгалтерского учета помогают следующие методы (Рисунок 2):

- документирование – бумажное и электронное оформление и фиксация операций;

- оценка – стоимостное определение объекта в денежном выражении;

- двойная запись – отражение операции по дебету одного счета и кредиту другого;

- инвентаризация – ревизия объектов учета, их сверка, оценка и сравнения с ранними показателями;

- калькулирование – расчет себестоимости.

Рис. 2. Методы бухгалтерского учета [11, с.56]

Рис. 2. Методы бухгалтерского учета [11, с.56]

Итогом бухгалтерского финансового учета является составление отчетности. Это совокупность показателей учета в виде таблиц, отражающих движение объектов учета за отчетный период. Основой отчетности служит баланс. Это группировка имущества компании по составу, размещению и источникам в денежном выражении на отчетную дату.

При разработке правил ведения отчетности основополагающими являются принципы организации бухгалтерского учета. Именно эти принципы закрепляются при составлении стандартов и положений, регулирующих форму и содержание бухгалтерской отчетности. Именно исходя из принципов также устанавливается ответственность за организацию бухгалтерского учета.

Основные принципы бухучета в РФ:

- Своевременность отчетности. В соответствии с этим принципом, отчетность предоставляется в сжатые сроки, когда она является актуальной для организации:

- годовой отчет в течение 90 дней,

- квартальный отчет – в течение 30 дней.

- Значимость и понятность формы представления. Все данные, которые указываются в бухгалтерской отчетности, строго определены Законом о бухгалтерской отчетности, как и форма их отражения.

- Ценность для прогнозирования. Так как по данным бухгалтерского отчета происходит прогнозирование макроэкономических показателей, он должен состоять из стандартного набора данных, предусмотренных законодательно. Любое отклонение от предусмотренной формы – нарушение законов страны.

- Правдивость данных и нейтральность. Унификация бухгалтерской отчетности гарантируется благодаря точной регламентации учетной политики и формы отчетности. Также правдивость обеспечивается необходимостью предоставления точных данных, без ошибок. Это гарантируется аудиторским заключением, прилагающимся к отчету.

- Возможность проверки. Бухгалтерский учет должен вестись с момента регистрации компании и до ее ликвидации. Все первичные документы подлежат регистрации путем двойной записи.

- Сопоставимость информации и учет по стоимости. Подразумевает единство методов обработки информации, а также сопоставимость в денежных единицах (законодательство предусматривает российский рубль).

- Непротиворечивость учета. Гарантируется ст.8 Закона о бухучете, которая гласит, что аналитический учет обязан соответствовать оборотам и остаткам по счетам синтетического. Как правило, на практике это означает их тождество.

- Применение метода функционирующего предприятия и метода начислений [14, c. 72].

Нормативное регулирование бухгалтерского учета в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано также большое количество подзаконных актов, которые также должны применять все организации при ведении бухучета [1].

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402. Рассмотрим, как это наглядно выглядит на схеме, а потом рассмотрим каждый из уровней в отдельности (Рисунок 3).

Рис. 3. Иерархия бухгалтерских нормативно-правовых актов России

На рисунке 3 видно, что все нормативные документы по бухгалтерскому учету поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель.

В частности, федеральный закон регламентирует только общие нормы и требования, а Положение по ведению бухучета и отчетности в РФ, утвержденное Приказом Минфина от 29.07.1998 № 34н, которое находится ниже по важности, регулирует частности [4]. Именно в нем руководители и бухгалтеры могут найти ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов. С этими двумя документами все более-менее понятно, но дальше идут базовые документы, с которыми бухгалтерам приходится иметь дело практически ежедневно:

- план счетов;

- положение о документообороте.

Для того чтобы лучше понять, какими нормативными документами регламентируется ведение бухгалтерского учета, рассмотрим нижние уровни подробнее.

План счетов бухучета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены Приказом Минфина от 31.10.2000 № 94н [5].

Этот документ содержит перечень используемых бухгалтерских проводок, а также их расшифровку. Этот план предназначен для коммерческих организаций, бюджетные применяют свой план счетов, для банков также действует отдельный НПА.

При оформлении документов бухгалтеры должны учитывать требования Положения о документах и документообороте в бухгалтерском учете, утвержденного еще Приказом Минфина СССР от 29.07.1983 № 105 [6].

Методички и внутренние нормативные акты. Рассмотрение вопроса, какими нормативными документами регламентируется ведение бухучета, будет неполным без упоминания о методических указаниях и рекомендациях, которые регулярно выпускает Минфин. В их числе отдельную нишу занимают Письма Минфина, в которых чиновники отвечают на вопросы и высказывают позицию по различным ситуациям, прямо не урегулированным законодательством. Хотя такие Письма Минфина и не являются НПА (п. 2 Правил, утвержденных По), они реально помогают бухгалтерам в разрешении спорных ситуаций и иногда даже помогают отстоять свою позицию перед контролирующими органами.

В самом низу пирамиды НПА находятся внутренние документы организации:

- учетная политика;

- инструкции;

- приказы.

Все они должны быть составлены с соблюдением требований «вышестоящих» ФЗ и НПА. Их целью является определение порядка ведения бухгалтерского учета в конкретной организации. Ведь действующее законодательство предполагает вариативность в этом вопросе.

Таким образом, бухгалтерский учет – это не только дело каждой конкретной организации, но и государственное. Именно поэтому существует многоуровневая система нормативного регулирования бухгалтерского учета в РФ, представленная множеством нормативно-правовых актов.

1.2. Особенности организации бухгалтерского учета на предприятии и учетная политика как составная его часть

Бухгалтерский учет обязаны вести все компании. Предприниматели же получили освобождение от учета, если они ведут учет доходов, расходов и иных объектов налогообложения либо физических показателей в соответствии с российским налоговым законодательством.

В работе предприятия для бухучета в основном используются:

- Федеральный закон "О бухгалтерском учете" от 6 декабря 2011 г. № 402-ФЗ;

- план счетов;

- внутренние документы компании.

Компания самостоятельно разрабатывает методику учета на основе законодательства, положений и федеральных стандартов. Прежде чем выбрать способ учета, определяется, отвечает ли он критериям допущения и требованиям [3].

Критерии допущения в организации бухучета:

- имущественная обособленность;

- непрерывность деятельности;

- последовательность применения учетной политики;

- временная определенность фактов хозяйственной деятельности.

Далее рассмотрим основные требования к бухучету при его организации на предприятии:

- полнота;

- своевременность;

- осмотрительность;

- приоритет содержания над формой;

- непротиворечивость;

- рациональность.

Ответственными за организацию бухгалтерского учета является руководитель. Главный бухгалтер же отвечает за ведение бухучета. Помимо главбуха это может быть сам директор или сотрудник по договору. Рассмотрим в таблице 1, основных пользователей бухгалтерского учета.

Таблица 1 - Основные пользователи бухгалтерского учета

|

ВНУТРЕННИЕ |

ВНЕШНИЕ |

|

|

Руководители |

|

Инвесторы |

Сама процедура бухучета предполагает отражение фактов хозяйственной деятельности компании на счетах путем двойной записи. Для этого используется план счетов, который утвердило Министерство финансов РФ приказом от 31 октября 2000 г. № 94н [5].

Контроль за деньгами компании – основная цель учета для учредителей. Все денежные средства компании аккумулируют в кассе организации и на ее счетах. При этом для совершения тех или иных операций компании оформляют первичные документы. Их бланки утвердил Госкомстат России постановлением от 18 августа 1998 г. № 88 [2].

Все наличные деньги в кассе необходимо учитывать на счете 50 «Касса». К нему можно открыть и субсчета, к примеру:

- 50-1 «Касса организаций»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы» и др.

Поступления отражаются по дебету, а по кредиту – суммы выданных денег.

Рассмотрим основные бухгалтерские записи по счету 50 «Касса», которые наиболее часто встречаются на предприятиях в таблице 2.

Операции по расчетному счету компании отражают на счетах 51 «Расчетный счет» и 52 «Валютный счет». Так по дебету вносятся поступления, а по кредиту - списание денег.

Таблица 2 - Основные бухгалтерские записи по счету 50 «Касса» [11, c. 53]

|

№ |

Операция |

Дебет |

Кредит |

|

1 |

Поступления в кассу |

||

|

с расчетного счета |

50 |

51 |

|

|

с валютного счета |

50 |

52 |

|

|

от учредителей в качестве вклада в уставный капитал |

50 |

75 |

|

|

от разных дебиторов |

50 |

76 |

|

|

в счет погашения долга |

50 |

76 |

|

|

в счет доходов будущих периодов |

50 |

98 |

|

|

2 |

Оприходование материалов с оплатой наличными из кассы |

10 |

50 |

|

3 |

Сдача денег с кассы и зачисление их на валютный счет |

52 |

50 |

|

4 |

Сдача денег инкассаторам |

57 |

50 |

|

5 |

Оплата наличными |

||

|

поставщикам за товары |

60 |

50 |

|

|

разным кредиторам |

76 |

50 |

|

|

расходов торговых операций |

44 |

50 |

Учетная политика организации – это краткое содержание правил, которыми компании обязаны руководствоваться при ведении учета в тех случаях, когда есть возможность выбора из нескольких вариантов.

Другими словами, учетная политика – это основной документ, который регламентирует порядок бухгалтерского и налогового учета.

Учетная политика предприятия бывает двух видов — налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь налоговую и бухгалтерскую учетную политику. Режим налогообложения, который применяет компания, значения не имеет.

Учетная политика организации разрабатывается ежегодно, если она составляется на конкретный год. В иных случаях ее можно применять последовательно из года в год. При условии, что в учете ничего не меняется, и нет изменений в законодательстве.

Учётная политика организации утверждается приказом руководителя, датированным не позднее 31 декабря.

В обязательном порядке учетная политика утверждает:

- рабочий план счетов на основании Приказа № 94н;

- формы применяемых первичных документов и регистров, если они отличаются от унифицированных;

- график документооборота;

- периодичность проведения инвентаризации;

- методы оценки обязательств и активов;

- порядок контроля за ведением бухучета;

- другие необходимые решения [3].

Учетная политика организации должна обеспечивать:

- полноту отражения в бухучете всех фактов хозяйственной деятельности (требование полноты);

- своевременность отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- отражение в бухучете фактов хозяйственной деятельности исходя не столько из правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости), рациональное ведение бухучета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При формировании учетной плотики организация должна раскрывать способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухучета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. К таким способам относятся способы амортизации основных средств, нематериальных активов и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, работ, услуг и другие способы.

Рассмотрим способы учета для учетной политики предприятия в таблице 3

Таблица 3 - Способы учета для учетной политики предприятия

|

Что утверждают в учетной политике |

Какие способы учета нужно прописать |

В каком документе смотреть* |

|

Способы оценки активов и обязательств |

Оценка фактов хозяйственной деятельности |

ПБУ 19/02, ПБУ 9/99, ПБУ 10/99 |

|

Погашение стоимости активов |

ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 17/02 |

|

|

Рабочий план счетов |

Применение счетов бухгалтерского учета |

Типовой план счетов, утв. приказом Минфина России от 31.10.2000 № 94н (п. 9 Положения, утв. приказом Минфина от 29.07.98 № 34н) |

|

Критерии, по которым активы и обязательства нужно группировать |

Группировка фактов хозяйственной деятельности |

Инструкция по применению плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н |

|

Формы регистров бухучета |

Способ организации регистров |

Компания самостоятельно определяет формы певички, регистров, внутренней отчетности (п. 3 ст. 9, п. 5 ст. 10 закона № 402-ФЗ). Обязательно применять унифицированные формы, если это установлено нормативными актами. В частности, обязательны к примирению кассовые документы |

|

Формы певички |

Способ документооборота |

|

|

Формы для внутренней отчетности |

||

|

Правила документооборота |

Положение о документах и документообороте в бухгалтерском учете, утв. приказом Минфина СССР от 29.07.83 № 105 |

|

|

Технология обработки учетной информации |

Способ обработки информации |

Таким образом, совокупность способов ведения бухгалтерского учета – это, прежде всего, достоверное отражение данных по всему предприятию в целом. Применение выбранных методов используется со следующего после года принятия периода. Изменения допускаются при изменениях законодательства; работе по новым видам деятельности; разработке других способов бухучета. Все дополнения следует утвердить в отдельном приказе (приложении) к основной учетной политике.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА НА ПРИМЕРЕ ООО «БАЛТ ГРУПП»

2.1. Организационная структура бухгалтерской службы «БАЛТ ГРУПП»

Согласно методическим рекомендациям по разработке учетной политики в ООО «БАЛТ ГРУПП" ответственность за организацию бухгалтерского учета на предприятии возлагается на руководителя компании.

Генеральный директор ООО «БАЛТ ГРУПП» учредил бухгалтерскую службу как структурное подразделение, которое возглавляет главный бухгалтер.

Организация бухгалтерского дела в ООО «БАЛТ ГРУПП» предполагает:

- разработку организационно-распорядительных документов (положения о бухгалтерии, должностных инструкций работников бухгалтерии, штатного расписании);

- составление графика документооборота организации;

- создание номенклатуры дел и организацию хранения документов;

- формирование кадровой политики бухгалтерии (порядка аттестации бухгалтеров, системы подбора персонала и повышения квалификации);

- создание технологии обработки получаемой информации (применяемой формы ведения учетного процесса).

В ООО «БАЛТ ГРУПП» организационная структура бухгалтерской службы имеет линейно-масштабную службу. Всего в штате бухгалтерской службы 35 человек. 30 из них женщины, 5 - мужчины. Учитывая, что практически каждый специалист бухгалтерской службы загружен более чем на 100%, в настоящее время возникает острая необходимость в увеличении общей численности бухгалтерии ориентировочно на 2-3 единицы.

Возглавляет бухгалтерскую службу главный бухгалтер, в обязанности которого входит:

- отвечать за формирование учетной политики, ведение бухгалтерского учета, своевременное представление достоверной бухгалтерской отчетности;

- обеспечение контроля за движением имущества и выполнением обязательств организации, соответствие законодательству осуществляемых фактов хозяйственной деятельности;

- давать всем работникам организации обязательные для выполнения указания по документальному оформлению фактов хозяйственной деятельности и представлению для учета необходимых документов, отчетов, иных сведений.

У главного бухгалтера ООО «БАЛТ ГРУПП» есть два заместителя: по вопросам бухгалтерского учёта и по вопросам налогового учёта. Что касается самой структуры бухгалтерской службы ООО «БАЛТ ГРУПП», то она состоит из следующих отделов:

- Отдел учёта труда и заработной платы (6 человек);

- Отдел учёта фактов хозяйственной деятельности по кассе (6 человек);

- Отдел учёта банковских фактов хозяйственной деятельности (6 человек);

- Отдел учёта текущих расчётов и обязательств (7 человек);

- Отдел внутренней бухгалтерии (7 человек).

Функции и должностные обязанности каждого из отделов приведены в таблице 4 [16].

Таблица 4 - Функции и должностные обязанности работников бухгалтерской службы ООО «БАЛТ ГРУПП»

|

Структурное подразделение должность |

Функции должностные обязатости |

|

1.составление бух. И налоговой отчетности |

|

|

Главный бухгалтер |

-правильность определения прибыли подлежащей налогообложению и остающейся в распоряжении акционеров |

|

Заместитель главного бухгалтера по вопросам бух учета |

Формирование финансового результата организации |

|

Заместитель главного бухгалтера по вопросам налогового учета |

Расчет налогов, подлежащих уплате в бюджет: налога на имущество предприятия, транспортного налога, налога на добавленную стоимость |

|

Отдел учета труда и заработной платы |

Ведение соответственных регистров налогового учета |

|

Отдел учета фактов хозяйственной деятельности по кассе |

Ведение кассовой книги и составление отчетов кассира |

|

Отдел учета банковских факторов хозяйственной деятельности |

Работа в система «клиент-банк» |

|

Отдел учета текущих расчетов и обязательств. |

1.Учет расчетов с контрагентами организации |

|

Отдел внутренний бухгалтерии |

1.Отражение в учёте поступлений движения, использования и выбытия материальных ценностей и необоротных активов для целей бухгалтерского налога обложения |

Необходимо отметить, что задачами бухгалтерской службы ООО «БАЛТ ГРУПП» в соответствии с Российским законодательством являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости [9].

Система бухгалтерского учета ООО «БАЛТ ГРУПП» обеспечивает:

- отражение в учете всех без исключения факторов хозяйственной деятельности;

- однозначную идентификацию хозяйственных операций и фактов хозяйственной деятельности в первичных документах таким образом, чтобы не было расхождений в их толковании;

- правильность оценки стоимости активов, обязательств и хозяйственных операций в денежном выражении (валюте РФ),

- отнесение фактов хозяйственной деятельности к тем периодам, в которых они имели место, и определение точного времени совершения хозяйственных операций;

- своевременное, правильное и оперативное формирование внешней и внутренней отчетности.

Документы, формируемые системой бухгалтерского учета ООО «БАЛТ ГРУПП», дают третьим сторонам, управленческому звену и сотрудникам ООО «БАЛТ ГРУПП» информацию о совершенных хозяйственных операциях.

В системе бухгалтерского учета предприятия ООО «БАЛТ ГРУПП» используется два основных типа данных:

- нормативно-справочная информация (НСИ);

- данные по хозяйственным операциям.

НСИ имеет постоянный или почти постоянный характер и периодически используется при обработке прочей информации.

Данные по хозяйственным операциям носят в каждом конкретном случае индивидуальный характер. Так, например, сведения о числе часов, которые данный сотрудник отработал за конкретную неделю, используются для расчета его заработной платы. Ошибки в НСИ имеют более серьезные последствия по сравнению с ошибками в данных по хозяйственным операциям, поскольку повлияют на эти данные прежде, чем будут исправлены. Особенно часто это проявляется в компьютеризированных системах, в которых НСИ формируется обычно в самом начале создания системы.

2.2. Порядок организации и ведения бухгалтерского учета и его документальное оформление в ООО «БАЛТ ГРУПП»

Организация ведения бухгалтерского учета в ООО «БАЛТ ГРУПП» преследует следующие цели:

- сбор, формирование и своевременное изменение информации об объектах бухучета, необходимой для внутреннего пользования руководителями и работниками предприятия, в том числе и для предоставления ее по требованию вышестоящего руководства или компетентных органов (налоговой инспекции, например);

- контроль за движением объектов бухучета и достоверное информирование в виде отчетности по требованию;

- стабилизация финансовой деятельности предприятия, стремление к положительной динамике, уведомление руководства об отрицательных результатах производственной или непроизводственной деятельности;

- контроль соответствия налоговой и иной деятельности предприятия законодательству Российской Федерации.

Одним из основополагающих нормативных документов, устанавливающим базовые правила организации и ведения учета в ООО «БАЛТ ГРУПП», является Положение по ведению бухучета и отчетности.

Положение содержит указание о статусе бухучета, о предоставлении права хозяйствующему субъекту самостоятельно определять учетную политику, об ответственности руководителя за организацию бухучета и соблюдении законодательства, о правах, обязанностях и ответственности главного бухгалтера. В нем сформулированы стоящие перед бухгалтерией задачи, размещены основные правила ведения бухгалтерского учета. Также прописаны правила организации бухгалтерского учета, значение, параметры, сроки представления и получатели отчетов [4].

Наконец, в нем освещены предъявляемые к учету определенные требования. Это оперативность, полнота и простота, достоверность учета данных, сопоставимость планируемых и учетных показателей, экономичность.

Основные правила ведения бухгалтерского учета включают в себя [18]:

- Требование об обязательности ведения бухучета на основании первичных документов, имеющихся в альбоме унифицированных форм. При отсутствии таковых, они (документы) составляются по формам, утверждаемым руководителем, где обязательные реквизиты – необходимое условие.

- Использование для учета стандартного плана счетов бухучета, представляющего собой систематизированный набор счетов, аналитических и синтетических.

- Проведение инвентаризации с целью проверки данных бухучета и их документального подтверждения, а также для выявления расхождений между наличием по факту и данными по учету. Порядок и сроки ее проведения регламентируются актом организации. Исключение составляют случаи, когда закон требует проведения инвентаризации.

- Ведение учета обязательств, имущества и хозяйственных операций:

постоянно, с момента регистрации организации и до момента законной ликвидации или реорганизации;

методом двойной записи, при котором любая операция связывает два счета и поэтому запись должна делаться дважды: на одном – по дебету, на другом – по кредиту. - Проведение бухгалтерской регистрации, когда принятая к учету информация накапливается и систематизируется в регистрах бухучета, где хозяйственные операции фиксируются и группируются по соответствующим счетам.

- Осуществление учета раздельного: имущества и обязательств, находящихся в собственности одной организации, и имущества и обязательств организации другой, ей принадлежащих, но переданных первой в аренду или доверительное управление; затрат текущих, связанных непосредственно с производством продукции, и затрат на капитальные вложения.

- Использование русского языка и российской валюты (рублей) при ведении бухучета объектов учета.

- Оценку имущества в денежном выражении, определяемую следующим образом:

- приобретенного за оплату - путем сложения всех произведенных фактических затрат;

- полученного безвозмездно – по стоимости рыночной на момент его оформления;

- произведенного в самой организации - по фактической себестоимости.

Правила организации бухгалтерского учета распространяются на всю систему учетного процесса компании. Она (система) предусматривает первичный учет и его ведение, документальное оформление хозяйственной деятельности, возможность систематизировать и сгруппировать информацию на учетных счетах, их перечень, регистрацию информации в регистрах, состав и содержание отчетности.

Процесс организации и ведения бухгалтерского учета в ООО «БАЛТ ГРУПП» состоит из нескольких этапов:

Первый этап призван регистрировать хозяйственные операции, измерять и наблюдать их.

Второй этап систематизирует и группирует учетную информацию, которая находится в первичных документах.

Третий этап характеризуется составлением установленных форм финансовой отчетности, основой для которых послужили учетные данные.

Четвертый этап использует учетную и отчетную информацию для анализа финансовой и хозяйственной деятельности.

Также важным элементов в бухгалтерской деятельности на любом предприятии выступает учетная политика, которая является одним из закрепленных нормативных документов в организации [23].

Учетная политика в широком смысле – это средство реализации учетных целей путем выбора адекватных им моделей бухгалтерского отражения. Несмотря на широкий круг интересов, выражаемых учетной политикой, ее формирование возможно лишь государством, определяющим общие принципы и правила учета, и экономическим субъектом, выбирающим между законодательно допустимыми альтернативными вариантами. Степень свободы организации в формировании учетной политики законодательно ограничена государственной регламентацией бухгалтерского учета, представленной перечнем методик и учетных процедур, среди которых допустимы альтернативные варианты. Она определяется возможностью выбора конкретных способов оценки, калькуляции, состава бухгалтерских счетов и т.п.

В Российской Федерации у организации существует возможность выбора способов учета, что законодательно закреплено в Положении по бухгалтерскому учету «Учетная политика организации ».

Согласно Положению учетная политика — это совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни [4].

В ООО «БАЛТ ГРУПП» применяется предметный вариант организации бухгалтерского учета, который предусматривает организацию бухгалтерской службы в соответствии с названием отделов: расчетный (оплаты труда); материальный, производственный финансовый, расчетов и сбыта; общий и т.д.

Правильная организация документооборота играет важную роль в организации и ведении бухгалтерского учета на предприятии.

Выполнение требований к оформлению документов обеспечивает их юридическую силу.

Первичные и сводные учетные документы на предприятии ООО «БАЛТ ГРУПП» составляются на бумажных и машинных носителях информации.

Все первичные учетные документы ООО «БАЛТ ГРУПП» составляются по формам и содержат следующие обязательные реквизиты [17]:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном

- выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Многие документы регистрируются в специальном журнале с присвоением им регистрационных номеров. Бухгалтерская служба регистрирует выданные доверенности, платежные поручения, приходные и расходные кассовые ордера, поступающие грузы и т.п.

Номера документам присваиваются в порядке возрастания цифр. Нумерацию принято начинать с 1 января каждого года. Документам, к которым приходится обращаться часто (договоры, гарантийные письма и т.п.), присваивают регистрационный индекс, включающий обозначение года, структурного подразделения, к которому относится документ, и при необходимости указывается число и месяц составления документа.

Документ в рамках одной организации регистрируют один раз.

График документооборота ООО «БАЛТ ГРУПП» увязан с должностными инструкциями и учетной политикой организации. Эти документы взаимодополняют друг друга.

Заключительным этапом движения документов является их сдача в архив. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив организации хранятся в бухгалтерии ООО «БАЛТ ГРУПП» в специальных помещениях или закрывающихся шкафах и находятся под ответственностью лиц, уполномоченных главным бухгалтером. Бланки строгой отчетности хранятся в сейфах, металлических шкафах или специальных помещениях, обеспечивающих их сохранность, или в кассе организации. В соответствии с правилами архивного дела документы прошлого года хранятся в бухгалтерии ООО «БАЛТ ГРУПП» на протяжении всего текущего года, затем их сдают в архив организации. Ответственность за организацию хранения учетных документов несет руководитель предприятия.

Изъятие учетных документов у организаций производится только органами дознания, предварительного следствия, прокуратуры, судами, налоговой инспекцией и налоговой полицией на основании постановлений этих органов в соответствии с действующим законодательством Российской Федерации. Изъятие оформляют протоколом, копию которого вручают соответствующему должностному лицу организации.

Главный бухгалтер или другое должностное лицо вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с документов копии с указанием основания и даты изъятия [20].

Таким образом, следует сделать вывод о том, что в ООО «БАЛТ ГРУПП» применяется предметный вариант организации бухгалтерского учета. В свою очередь, организация и ведение бухгалтерского учета и его документальное оформление в ООО «БАЛТ ГРУПП» производится в соответствии с Положением по ведению бухучета и отчетности.

2.3. Характеристика и анализ учетной политики для целей бухгалтерского учета в ООО «БАЛТ ГРУПП»

Правила, по которым необходимо осуществлять ведение бухгалтерского учета и отражение хозяйственных операций, прописаны в учётной политике, утвержденной главным бухгалтером ООО «БАЛТ ГРУПП». Данный документ должен обеспечить единый подход к методике организации и ведения бухгалтерского учета на предприятии.

Предприятие выбирает организационную структуру бухгалтерской службы для определенных условий экономической деятельности. Бухгалтерская служба в ООО «БАЛТ ГРУПП» - это самостоятельное структурное подразделение организации.

Организационную структуру бухгалтерской службы, а также штатное расписание подлежит утверждению со стороны генерального директора ООО «БАЛТ ГРУПП» согласно имеющимся объёмам работы.

Учетная политика в ООО «БАЛТ ГРУПП» формируется с целью ведения бухгалтерского и налогового учёта.

К учётной политике ООО «БАЛТ ГРУПП» приложены:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, которые используются для оформления хозяйственных операций;

- условия осуществления инвентаризации и методы оценки различного имущества и обязательств.

Учётная политика ООО «БАЛТ ГРУПП» представлена в приложении 1.

В ООО «БАЛТ ГРУПП» используется автоматизированная система ведения учета бухгалтерских операций. Данная система ориентирована на ввод и обработку информации, которая представлена в первичной документации, с помощью средств вычислительной техники .

Программное обеспечение в ООО «БАЛТ ГРУПП» включает в себя операционную систему Windows 10, программы, входящие в Microsoft Office. Бухгалтерский учёт ведётся на персональных компьютерах с помощью программы «1С:Предприятие» редакции 3.0.

Бухгалтерскую отчетность на предприятии составляют, основываясь на регистрах бухгалтерского учёта, в соответствии с требованиями, которые предъявляются нормативными документами по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ.

Первоначальная стоимость основных средств изменяется в таких случаях, как достройка, дооборудование, реконструкция, модернизация, техническое перевооружение, частичная ликвидация. По итогам модернизации и реконструкции для установления нормы амортизации определяется новый срок полезного использования.

Амортизация основных средств начисляется каждый месяц линейным способом, основываясь на первоначальной (восстановительной) стоимости объекта и нормы амортизации, которая начисляется исходя из срока полезного использования этого объекта для всех амортизационных групп.

Срок полезного использования устанавливается постоянно действующей комиссией, которая ежегодно утверждается приказом директора, в состав которой входят: главный приборист, начальник участка, инженер по снабжению, бухгалтер.

Основные средства, стоимость которых не превышает 40 тысяч рублей за одну единицу, также купленные книги, брошюры и тому подобное подлежат списанию на затраты производства по мере их отпуска в производство. Одновременно с этим осуществляется их забалансовый учёт до завершения срока их использования.

Начислении амортизации нематериальных активов производится ежемесячно с использованием линейного способа согласно норме амортизации, которая определяется для объекта в соответствии с его сроком полезного использования. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 10 лет .

На данный момент в ООО «БАЛТ ГРУПП» нематериальных активов в наличии нет.

Материально-производственные запасы подлежат бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материально-производственных запасов, которые приобретены за плату, представляет собой сумму фактических затрат на получение объекта без включения возмещаемого из бюджета налога на добавленную стоимость.

Балансовые счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» не используются. Если имеются затраты по заготовке и транспортировке материалов и инвентаря после оприходования на баланс, то эти затраты (расходы) считаются производственными расходами текущего месяца или убытками по операциям прошлых лет.

Финансовые вложения организации могут включать в себя: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, также долговые ценные бумаги (облигации, векселя); вклады в уставные (складочные) капиталы других предприятий; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования и прочее.

Финансовые вложения учитываются в бухгалтерском учете в сумме фактических затрат.

После реализации или иного выбытия ценных бумаг списание их стоимости осуществляется по фактической стоимости единицы ценной бумаги.

При формировании себестоимости выпущенной продукции, работ, услуг применяется котловой метод учета, иными словами, метод накопления затрат, когда затраты подлежат учету по однородным специальным работам по мере их выполнения.

Учет затрат на производство осуществляется с подразделением на прямые и косвенные затраты. Деление затрат основывается на отношении к выпускаемым услугам.

Доходы признаются в том отчетном периоде, в котором они имели место быть, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Доходы от внереализационных операций отражаются в учете по мере их поступления или при наличии должной уверенности в их поступлении.

Признание поступлений доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными доходами) с соответствующим обоснованием и отражением в бухгалтерском учете осуществляется в зависимости от характера деятельности, вида доходов и условий их получения. Исходя из требования приоритета перед формой, при систематическом ведении определенных видов деятельности, доходы от которых изначально отнесены в нормативных актах к операционным и внереализационным, получаемые доходы признаются доходами от обычных видов деятельности, отражаемыми по кредиту счета 90. Под систематическим ведением определенного вида деятельности понимается отражение в учете соответствующих видов доходов два раза и более в течение года. В иных случаях такие доходы относятся к прочим поступлениям.

Расходы на ремонт основных средств, произведенные обществом, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат .

Резерв под предстоящий ремонт основных средств не создается.

В 2017 году в ООО «БАЛТ ГРУПП» расходы на ремонт основных средств не производились.

Стоимость товарно-материальных ценностей, используемых в производственной деятельности, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета возмещаемого из бюджета НДС), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, хранение и иные затраты, связанные с приобретением товарно-материальных ценностей.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров, выполнении работ, оказании услуг для целей налогообложения применяется метод оценки указанного сырья и материалов по себестоимости каждой единицы, равно как и для целей бухгалтерского учета.

Сумма прямых расходов, осуществленных в отчетном (налоговом) периоде, также уменьшает доходы от реализации отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном (налоговом) периоде продукции.

Под незавершенным производством (далее сокращенно - НЗП) понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. К НЗП относятся также остатки невыполненных заказов вспомогательных производств и остатки полуфабрикатов собственного производства. У общества производство связано с выполнением работ (оказанием услуг), поэтому сумма прямых расходов на остатки НЗП распределяется пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполняемых в течение месяца заказов на выполнение работ (оказание услуг). Оценка остатков НЗП на конец текущего месяца производится на основании данных первичных учетных документов. В расчете незавершенного производства объем выполняемых работ оценивается по себестоимости (по полным затратам), доля незавершенных работ (заказов) принимается не более 100%.

Незавершенного производства в ООО «БАЛТ ГРУПП» на конец месяца не возникает, так как акты сдачи оказанных услуг выписываются обществом и подписываются заказчиком в месяц оказания услуг.

Проценты по кредитам и займам, полученным на приобретение активов (основных средств, нематериальных активов, материально-производственных запасов) до принятия их к налоговому учету, включаются в первоначальную стоимость актива. Проценты по кредитам и займам, уплаченные после принятия объектов к учету, являются прочими расходами.

ООО «БАЛТ ГРУПП» в рассматриваемом периоде не получало кредитов и займов на приобретение активов.

Исчисление и уплату сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, в федеральный бюджет общество производит по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

По итогам каждого отчетного (налогового) периода сумма авансового платежа исчисляется исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

При ведении учета по налогу на добавленную стоимость ООО «БАЛТ ГРУПП» применяет первичные документы налогового учета - счета-фактуры, бланки строгой отчетности, регистры налогового учета - журналы счетов фактур, книги покупок и продаж. Выручка для целей налогообложения принимается по мере оплаты товаров, работ, услуг.

Исходя из проведенного анализа, можно сделать вывод, что в ООО «БАЛТ ГРУПП» бухгалтерский и налоговый учет направлены на максимальное сближение.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА И БУХГАЛТЕРСКОЙ СЛУЖБЫ ООО «БАЛТ ГРУПП»

Организация бухгалтерского учета - это система условий и элементов построения процесса учета для получения верной и своевременной информации об экономической деятельности предприятия и проведения контроля за эффективным использованием ресурсов предприятия. Основными элементами системы организации бухгалтерского учета выступают первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. Согласно Федеральному закону РФ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

В любой организации работники бухгалтерии должны осуществлять проверку подготавливаемых ими документов, но, к сожалению, данная проверка «во вторую руку» в ООО «БАЛТ ГРУПП» отсутствует, то есть после составления документа одним работником бухгалтерии другой не проверяет полностью этот документ, расписывается за проведенную проверку и не несет ответственность за правильность данных наряду с сотрудником, составившим документ. Несвоевременность предоставления в бухгалтерию документации со стороны отдела продаж, что не способствует сокращению ошибок в учете. Таким образом, после изучения организации и работы бухгалтерской службы ООО «БАЛТ ГРУПП» можно дать следующие рекомендации:

Обязательная внутренняя проверка документов. Проверка документа затрачивает значительно меньше времени, чем для его составления. Но качество подготовки и достоверность документов после проверки значительно увеличивается. Кроме того, при этом повышается взаимозаменяемость работников бухгалтерии и значительно сокращается время на последующее исправление недостатков, которые могут быть выявлены сторонними проверяющими в уже представленных им отчетных документах. Наиболее продуктивным способом выявления и устранения недостатков и нарушений в деятельности организаций является проведение аудиторских проверок. Такие проверки могут принимать форму внутреннего и внешнего аудита.

Большое значение для устранения недостатков в учете имеет правильная организация внутреннего документооборота в фирме, который должен быть предусмотрен приказом ее руководителя. В приказе должны быть четко определены формы представления в бухгалтерию документов, сроки их представления, ответственные за это лица. Также должны быть установлены санкции за несвоевременную и некачественную обработку документов. При этом необходимо четко и наглядно наладить учет поступления в бухгалтерию документов. При выявлении несвоевременности представления документов или их некачественного составления главный бухгалтер должен подавать руководителю докладную записку и добиваться наложения соответствующих санкций на виновных с объявлением их в приказе по фирме.

Периодическое повышению квалификации учетного аппарата, что позволит сократить до минимума ошибки и неточности в учете. Также можно усилить взаимодействия бухгалтерии и юридического отдела.

Создание комиссии по работе с дебиторской задолженностью, в обязанности которой входят систематическое наблюдение за состоянием расчетной системы, проведение регулярных сверок расчетов с покупателями. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате продукции.

Необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов дебиторов, кредиторов. Составлять такой реестр можно в виде матрицы, по строкам указываются субъекты задолженности, по столбцам указываются субъекты задолженности, по столбцам — сроки образования. Реестр может оперативно выявлять тех должников, успешная работа с которыми может принести наибольший результат для организации, а также тех, с которыми должны устанавливаться особые отношения. Способность своевременно погашать свои обязательства и вовремя получать причитающиеся средства являются основой стабильности и эффективности деятельности экономического субъекта. Поэтому объем, структура, сроки погашения и оборачиваемость дебиторской и кредиторской задолженности оказывают существенное влияние на финансовое положение организации и должны быть предметом аудита эффективности деятельности на постоянной основе;

Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности хозяйствующего субъекта.

Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что экономический субъект реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей;

Также можно рекомендовать организовать систему аналитического учета дебиторской задолженности не только по срокам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты;

На высоком уровне организовать работу с договорами, в карточке клиента отличать работает он под реализацию или по системе предоплаты.

Внедрение на предприятии новейших бухгалтерских программных продуктов. Доступность современных технологий положительно отразится на качестве ведения бухгалтерского учета и позволит сделать работу пользователей эффективнее. Это позволит значительно сэкономить время выполнения некоторых типовых операций и расширить функциональные возможности автоматизированного учета.

Таким образом, можно сказать, что основными направлениями совершенствования бухгалтерского учета в ООО «БАЛТ ГРУПП» являются расчеты с контрагентами, контроль над кредиторской и дебиторской задолженностью, ведение документооборота, повышение квалификации сотрудников предприятия, внедрение новых технологий для улучшения автоматизации организации и ведения бухгалтерского учета в ООО «БАЛТ ГРУПП».

ЗАКЛЮЧЕНИЕ

Таким образом, можно сказать, что цель курсовой работы достигнута, а задачи выполнены. В процессе написания данной курсовой работы были изучены:

- теоретические аспекты организации бухгалтерского учета; определены основные принципы организации бухгалтерского учета и особенности его правового регулирования в Российской Федерации;

- изучены особенности организации бухгалтерского учета на предприятии; была дана характеристика учетной политики как составной части организации бухгалтерского учета;

- определена организационная структура бухгалтерской службы ООО «БАЛТ ГРУПП»;

- определен порядок организации и ведения бухгалтерского учета и его документального оформления в ООО «БАЛТ ГРУПП»;

- была охарактеризована и проанализирована учетная политика для целей бухгалтерского учета в ООО «БАЛТ ГРУПП»;

- определены направления совершенствования организации бухгалтерского учета и бухгалтерской службы ООО «БАЛТ ГРУПП».

Таким образом, можно сделать следующие выводы:

Бухгалтерский учет – это не только дело каждой конкретной организации, но и государственное. Именно поэтому существует многоуровневая система нормативного регулирования бухгалтерского учета в РФ, представленная множеством нормативно-правовых актов

Совокупность способов ведения бухгалтерского учета – это, прежде всего, достоверное отражение данных по всему предприятию в целом. Применение выбранных методов используется со следующего после года принятия периода. Изменения допускаются при изменениях законодательства; работе по новым видам деятельности; разработке других способов бухучета. Все дополнения следует утвердить в отдельном приказе (приложении) к основной учетной политике.

В системе бухгалтерского учета предприятия ООО «БАЛТ ГРУПП» используется два основных типа данных:

- нормативно-справочная информация (НСИ);

- данные по хозяйственным операциям.

НСИ имеет постоянный или почти постоянный характер и периодически используется при обработке прочей информации.

Данные по хозяйственным операциям носят в каждом конкретном случае индивидуальный характер. Так, например, сведения о числе часов, которые данный сотрудник отработал за конкретную неделю, используются для расчета его заработной платы. Ошибки в НСИ имеют более серьезные последствия по сравнению с ошибками в данных по хозяйственным операциям, поскольку повлияют на эти данные прежде, чем будут исправлены. Особенно часто это проявляется в компьютеризированных системах, в которых НСИ формируется обычно в самом начале создания системы.

В ООО «БАЛТ ГРУПП» применяется предметный вариант организации бухгалтерского учета. В свою очередь, организация и ведение бухгалтерского учета и его документальное оформление в ООО «БАЛТ ГРУПП» производится в соответствии с Положением по ведению бухучета и отчетности.

Однако в процессе анализа деятельности ООО «БАЛТ ГРУПП» были выявлены как плюсы, так и минусы существующей организации работы бухгалтерской службы, касающиеся как работы самих сотрудников, так и технической стороны деятельности организации.

Основными направлениями совершенствования бухгалтерского учета и устранения имеющихся недостатков в ООО «БАЛТ ГРУПП» являются повышение качества, скорости и контроля расчетов с контрагентами, контроль над кредиторской и дебиторской задолженностью, наиболее эффективное ведение документооборота, повышение квалификации сотрудников предприятия, внедрение новых технологий для улучшения автоматизации организации и ведения бухгалтерского учета в ООО «БАЛТ ГРУПП».

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете"

- Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях (утв. Минсельхозом РФ 16.05.2005г.)

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. От 31.12.2017 г.)

- Приказ Министерства финансов РФ от 29.07.1998 N 34н (ред. от 29.03.2017, с изм. от 29.01.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)Федеральный закон «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ (ред. от 31.12.2017 г.)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. N 34н. (в ред. от 29.03.2017 г.)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99», утверждено Приказом Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено Приказом Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015)

- Бурмистрова Л.М. Финансы и бухгалтерский учет организаций/ М.: ИНФРА-М. 2014. – С. 27.

- Волкова Т.С. Бухгалтерия: решение ситуационных задач [Текст] : метод. указ. для слушателей курсов проф. переподготовки / ФГБОУ ВПО СГАУ ; сост. Т. С. Волкова. - Саратов : ФГБОУ ВПО "Саратовский ГАУ", 2013

- Губина О.В. Все положения по бухгалтерскому учету/ М.: Эксмо. 2017. – 224 с.

- Зонова А.В. Бухгалтерский учет и анализ[Электронный ресурс] : Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014.

- Карташова И.Ю. Бухгалтерский учет/ М.: ИНФРА-М. 2013. – С. 76

- Касьянова Г.Ю. План счетов бухгалтерского учета. Комментарий к последним изменениям/ М.: АБАК. 2017. – 104 с.

- Костюкова Е.И. Бухгалтерский учет и анализ [Текст] : учеб.пособие / Е.И. Костюкова, О.В. Ельчанинова, С.А. Тунин, И.Б. Манжосова и др.; под ред. Е.И. Костюковой. - 2-е изд., перераб. - М. : КНОРУС, 2015. - 416 с. - (Бакалавриат).

- Левшова С.В. Бухгалтерская и налоговая отчетность в таблицах и примерах. С учетом последних изменений в законодательстве/ СПб.: Питер. 2018. – С. 72.

- Михеева, Е. В. Практикум по информационным технологиям в профессиональной деятельности [Текст] / Е. В. Михеева, О. И. Титова. - М. : Проспект, 2013.

- Нечитайло А.А. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие/ М.: Феникс. 2014. – С. 58.

- Должностные инструкции сотрудников бухгалтерии ООО «БАЛТ ГРУПП»

- Организация бухгалтерской службы на предприятии [Электронный ресурс] – Режим доступа: http://studbooks.net/1230540/buhgalterskiy_uchet_i_audit/organizatsiya_buhgalterskoy_sluzhby_predpriyatiiРежим доступа: http://read.sgau.ru/biblioteka

- Официальный сайт ООО «БАЛТ ГРУПП» [Электронный ресурс] URL: http://baltgrupp.ru/ (дата обращения 01.12.2019)

- Сайт «Бухгалтерия он-лайн» [Электронный ресурс] URL: http://www.buhonline.ru/ (дата обращения: 02.12.2019)

- Сеть деловых коммуникаций [Электронный ресурс] URL: https://sbis.ru/ (дата обращения: 02.12.2019)

- Справочно-правовая система "КонсультантПлюс" [Электронный ресурс]: базы и банки данных / Правообладатель АО "Консультант Плюс". URL: http:// www.consultant.ru (дата обращения: 01.12.2019)

- Электронный учебно-методический комплекс по бухгалтерскому учёту [Электронный ресурс] URL: http://tic.tsu.ru/www/uploads/buh_1.0/content/p1.3.html (дата обращения: 02.12.2019)

Учётная политика ООО «БАЛТ ГРУПП»

ООО «БАЛТ ГРУПП»

ПРИКАЗ № 1

Об учетной политике ООО «БАЛТ ГРУПП»

на 2019 год

Дата: 27.12.2018 г.

ПРИКАЗЫВАЮ:

1. Утвердить на 2019 год учетную политику ООО «БАЛТ ГРУПП» для целей бухгалтерского учета согласно приложению 1 к настоящему приказу.

2. Утвердить на 2019 год учетную политику ООО «БАЛТ ГРУПП» для целей налогообложения согласно приложению 2 к настоящему приказу.

3. Положения учетной политики обязательны для исполнения всеми работниками ООО «БАЛТ ГРУПП» ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

4. Ответственность за организацию исполнения настоящего приказа возложить на главного бухгалтера организации (Алаеву А.Е.).

|

Генеральный Директор ООО «БАЛТ ГРУПП» |

Алаева А.Е. |

Приложение 1 к Приказу № 1

от 27.12.2018 г.

Учетная политика ООО «БАЛТ ГРУПП»

для целей бухгалтерского учета

на 2019 год

Положение «Об учетной политике организации»

Раздел 1. Бухгалтерский учет

Рабочий план счетов.

Рабочий план счетов приведен в приложении № 1.

Формы первичных учетных документов.

Организация использует унифицированные формы, а при их отсутствии - самостоятельно разработанные формы первичных документов, утверждаемые приказом руководителя.

Применение универсального передаточного документа.

Для оформления фактов отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) организация может применять форму универсального передаточного документа, утвержденную ФНС России.

Внутренний контроль совершаемых фактов хозяйственной жизни.

Ответственным за внутренний контроль совершаемых фактов хозяйственной жизни является Генеральный директор и Главный бухгалтер.

Формы бухгалтерской отчетности.

Для составления бухгалтерской отчетности используются формы, утвержденные Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Критерий существенности.

Показатель отчетности считается существенным и раскрывается отдельно, если его удельный вес в общей сумме составляет 5% и более от валюты баланса.

Существенной признается учетная ошибка, в результате исправления которой показатель по статье бухгалтерской отчетности изменится более чем на 5%.

Определение доходов, расходов и финансового результата.

Доходы от сдачи имущества в аренду признаются прочими доходами.

Коммерческие и управленческие расходы признаются в себестоимости проданных товаров, работ, услуг пропорционально стоимости проданных товаров, работ, услуг.

Учет основных средств. В составе материально-производственных

запасов учитываются объекты стоимостью не более 40 000 руб. за единицу.

В случае наличия у одного объекта основных средств нескольких частей, сроки полезного использования (СПИ) которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Различие считается существенным, когда СПИ одной части отличается от СПИ другой части более чем на 50%.

Амортизация по объектам основных средств начисляется:

• по всем ОС — линейным способом.

К норме амортизации специальные коэффициенты не применяются.

Переоценка основных средств не проводится.

Учет материально-производственных запасов.

При поступлении материалы учитываются на счете 10 «Материалы» по фактической себестоимости (без использования счетов 15 и 16).

Транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются непосредственно в фактической себестоимости материалов.

Материалы списываются по себестоимости каждой единицы.

Учет спецодежды.

Спецодежда сроком службы не более 12 месяцев учитывается в составе материально-производственных запасов и ее стоимость включается в расходы равномерно (линейным способом) в течение срока ее службы.

Спецодежда со сроком службы более 12 месяцев независимо от ее стоимости включается в состав материально-производственных запасов со списанием ее стоимости в расходы равномерно в течение срока службы.

Учет товаров, транспортно-заготовительных расходов и расходов на продажу.

Товары учитываются по фактической себестоимости на счете 41 «Товары», без использования счетов 15 и 16.

Транспортно-заготовительные расходы, связанные с приобретением товаров, учитываются в составе расходов на продажу.

Товары списываются по себестоимости каждой единицы.

Расходы на продажу по итогам месяца относятся на себестоимость проданных товаров (работ, услуг) полностью.

Учет управленческих (общехозяйственных) расходов.

Управленческие расходы включаются в фактическую себестоимость выпускаемой продукции (выполняемых работ, оказанных услуг) (дебет счетов 20, 23, 29 - кредит счета 26) пропорционально .

.

Учет готовой продукции и незавершенного производства.

Стоимость готовой продукции оценивается по фактической производственной себестоимости на счете 43.

Незавершенное производство оценивается по фактической производственной себестоимости.

Полуфабрикаты собственного производства учитываются с применением счета 21.

Косвенные затраты (расходы вспомогательных производств, обслуживающих производств, общепроизводственных расходов) распределяются между объектами калькулирования пропорционально прямым затратам (стоимости сырья, материалов, полуфабрикатов, отпущенных в производство).

Раздел 2. Налог на прибыль организаций.

Отчетные периоды.

Отчетными периодами по налогу на прибыль признаются I квартал, полугодие и 9 месяцев календарного года.

Доходы и расходы.

Доходы и расходы для целей налогообложения признаются по методу начисления.

Доходы от сдачи имущества в аренду признаются внереализационными доходами.

Учет основных средств.

Амортизация основных средств начисляется линейным методом.

Амортизационная премия не начисляется.

По основным средствам, бывшим в эксплуатации, норма амортизации определяется (в случае начисления амортизации линейным методом) с учетом срока эксплуатации ОС предыдущими собственниками.

К основной норме амортизации повышающие и понижающие коэффициенты не применяются.

Учет материалов.

Материалы списываются по себестоимости единицы.

Учет товаров и транспортных расходов.

Покупная стоимость товаров определяется исходя из цены, установленной договором, и расходов, связанных с приобретением товаров.

Товары списываются по себестоимости единицы.

Незавершенное производство (НЗП).

К прямым расходам, связанным с производством и реализацией товаров (работ, услуг), относятся:

• расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг)

• расходы на оплату труда производственного персонала, а также относящиеся к ним суммы страховых взносов

• суммы начисленной амортизации производственных основных средств

• расходы на приобретение работ и услуг производственного характера.

Выручка (доход) от выполнения работ (оказания услуг, продажи продукции) с длительным технологическим циклом.

Если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), выручка (доход) признается равномерно (ежемесячно или ежеквартально) в течение срока действия договора.

Убыток от уступки права требования.

Убыток от уступки права требования, которая была произведена третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, определяется исходя из максимальной ставки процента, установленной для соответствующего вида валюты п. 1.2 ст. 269 НК РФ.

Раздел 3. НДС.

Облагаемые и необлагаемые НДС операции.

Раздельный учет входного НДС по товарам, работам, услугам, приобретенным для ведения облагаемых и необлагаемых налогом операций, ведется посредством введения субсчетов к счетам бухгалтерского учета.

Применение п. 4 ст. 170 НК РФ при наличии облагаемых и необлагаемых НДС операций.

Если в отчетном квартале доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, то все суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав в указанном квартале подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ.

Распределение входного НДС по приобретенным основным средствам и нематериальным активам.

По основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала и используемым одновременно в облагаемых и не облагаемых НДС операциях, входной НДС распределяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за месяц, в котором приобретено ОС или НМА.

Нумерация счетов-фактур при наличии обособленных подразделений.

При реализации товаров (работ, услуг) через обособленное подразделение порядковый номер счета-фактуры, выставляемого обособленным подразделением, через разделительную черту дополняется цифровым индексом обособленного подразделения Напишите цифровой индекс.

Раздел 4. Налог на имущество организаций.

Стоимость недвижимого имущества и движимого имущества, являющегося объектом обложения по налогу на имущество организаций, а также стоимость движимого имущества, не являющегося объектом обложения налогом на имущество организаций, и начисленная амортизация по этим объектам учитываются на отдельных субсчетах к счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Стоимость недвижимого имущества, по которому налоговая база определяется как его кадастровая стоимость, и сумма начисленной по нему амортизации учитываются на отдельных субсчетах к счетам 01 «Основные средства» и 02 «Амортизация основных средств».

- Американская модель менеджмента

- Роль мотивации в поведении организации

- Понятие оперативно-розыскной деятельности как вида деятельности

- Понятия и виды наследования

- Розничная торговля: сущность, функции и тенденции развития в России

- Органы местного самоуправления (Понятие местного самоуправления)

- Основы проектирования программ. Этапы создания программного обеспечения

- Правовые основы оперативно-розыскной деятельности

- Формирование и использование финансовых ресурсов коммерческих организаций

- Формирование и использование финансовых ресурсов компании ООО «ЗМУ»

- Денежная масса в обороте и ее структура

- Формирование и использование финансовых ресурсов коммерческих организаций