Организация бухгалтерского учета на предприятии (Современная система нормативного регулирования бухгалтерского учета)

Содержание:

Введение

Становление рыночной системы в России существенно изменило условия деятельности экономических субъектов, которые формируются сегодня под регулирующим воздействием государства и стихийного рыночного механизма. В условиях жесткой рыночной конкуренции отдельные участники рыночных отношений, не имея возможности исполнить принятые на себя денежные обязательства перед кредиторами, становятся несостоятельными (банкротами).

В положении жестокой конкурентной борьбы, интегрирования и глобализации мировой экономики современным организациям могут соответствовать такие черты, как наличие конкурентоспособного положения, финансово-устойчивого положения, умений к изменению собственной организационной структуры. Но совсем не для каждой организации может быть характерен приведенный ряд факторов. В результате резкой перемены условий хозяйственной деятельности, начинали возникать определенные новые понятия, такие как несостоятельности и банкротства организаций. Банкротство во всем мире считается одной из важнейших юридических процедур, регулирующих отношения хозяйствующих субъектов на рынке.

Актуальность исследования можно обусловить следующим. Финансовые отчеты относятся к составу основного информационного канала по взаимодействию предпринимательства и пользователя, потому на основании достоверности финансовых отчетов может быть определен уровень качества принимаемого решения. Отчеты, формирование которых производилось на основании правил, которые установлены на основании нормативных актов по бухгалтерскому учету, могут относиться к составу достоверных и полных. Искажение показателей финансовых отчетов относится к достаточно трудно изученной проблеме, потому экономическая природа фальсификации информации бухгалтерского учета все чаще исследуется в составе своих трудов не только российскими, но и иностранными учеными.

Основываясь на всем вышеприведенном можно отметить, что основной целью данного исследования является изучение основных положений формирования бухгалтерской отчетности и выявить ответственность главного бухгалтера за правильность формирования этой отчетности. На основании данной цели необходимо решить такие задачи:

- исследовать законодательное регулирование формирования отчетности в России;

- дать организационно-экономическую характеристику деятельности организации;

- рассмотреть учетную политику и порядок организации учета в организации;

- охарактеризовать систему ведения учета основных объектов в ООО «Термотранс», ее особенности;

- выявить проблемы в организации учета в организации;

- предложить рекомендации по совершенствованию бухгалтерского учета в организации.

Объектом данного исследования является российская система финансового и бухгалтерского учета. Предметом исследования – система бухгалтерского учета в ООО «Термотранс».

Методы исследования: аналитический, сравнительный, вертикальный, горизонтальный анализ, обобщения.

Методологическую и теоретическую основу исследования составили нормативно-правовые акты Российской Федерации, статьи периодической печати, а также материалы официальных интернет-сайтов.

Курсовая работа состоит из введения, двух глав, выводов, заключения, списка литературы.

1. Теоретические и практические основы нормативно-правового регулирования бухгалтерского учета в РФ

1.1. Современная система нормативного регулирования бухгалтерского учета

Развитие различных групп предприятий и возможности по реализации частных предпринимательских инициатив выступают в качестве необходимых условий для успешного развития государства. Коммерческой организацией является, главным образом институт, обеспечивающий занятость граждан. При всем при этом малыми компаниями формируется среда для проживания в наиболее комфортных и удобных условиях. У предприятий среднего бизнеса имеется связь с осуществлением решения задач, связанных с экономическим ростом и переходом на путь инновационной развитости.

Обязанности по ведению бухгалтерского учета содержатся в составе Федерального Закона от 06 декабря 2011 года № 402 – ФЗ (ред. от 29 июля 2018 г.) «О бухгалтерском учете» (далее Закон № 402-ФЗ) только по отношению к компаниям (организациям). В соответствии с пунктом 2 статьи 4 приведенного выше Федерального Закона лица, которыми осуществляется ведение предпринимательской деятельности без формирования юридического лица, осуществляется ведение учета в порядке, который установлен в налоговом законодательстве РФ.

На основании Приказа Министерства Финансов Российской Федерации от 21 декабря 1998 года № 64 имеется ряд утвержденных Типовых рекомендаций, связанных с организацией бухгалтерского учета для коммерческих организаций (далее Рекомендации). Данная документация была разработана заблаговременно до нового плана счетов, потому опираться на него не стоит в области, которая не противоречит вышедшим позже нормативно-правовым актам.

Опираясь на Закон № 402-ФЗ ответственность за процесс организации бухгалтерского учета в малых организациях, процесс по соблюдению законодательной базы в процессе исполнения хозяйственных операций принимается руководством коммерческих предприятий. Утверждение рабочего плана счетов бухгалтерского учета, форм используемой первичной учетной документации, порядка осуществления инвентаризации и методик по оценке видов имущества и обязательств осуществляется на основании учетной политики коммерческого предприятия.

У коммерческих организаций есть возможность для осуществления документирования хозяйственных операций на основании форм первичной отчетности документации. Данные формы можно увидеть в составе альбомов унифицированных форм первичных учетных документов, ведомственных форм, сюда также можно включить ряд самостоятельно разработанных форм, в составе которых имеется ряд определенных обязательных реквизитов и которые предусматриваются на основании Федерального Закона № 402 –ФЗ. На основании их может быть обеспечена достоверность отражения в бухгалтерской отчетности сумма осуществленных операций.

Для того чтобы обобщить классификацию и накопить данные, которые содержатся в составе принятой к бухгалтерскому учету документации, и отразить ее на счетах бухгалтерского учета и в бухгалтерской отчетности необходимо применение регистров бухгалтерского учета, автоматизированного ведения учета, оборотно-сальдовых ведомостей, анализа счетов. Каждая коммерческая организация самостоятельно выбирает формы ведения бухгалтерской отчетности, опираясь на основные требования к отчетности, утвержденные определенными органами, на базе потребностей и масштабов собственного производства и управления, количества сотрудников.

Постановлением Правительства Российской Федерации №107 от 25 февраля 2011 года об утверждении «Положения о признании международных стандартов финансовой отчётности и разъяснений международных стандартов финансовой отчётности для применения на территории Российской Федерации». Данным Положением установлен порядок признания Международных стандартов финансовой отчётности и Разъяснений международных стандартов, принимаемых Фондом Международных стандартов финансовой отчётности, для применения на территории Российской Федерации. Основываясь на данных, которые содержатся в составе пункта 4 этого положения, можно говорить о том, что в качестве признанных на территории России могут быть документы, составленные на основании международных стандартов, но переведенные на русский язык.

В то же время Министерство Финансов РФ получает возможность для получения от Фонда переводов на русский язык всей документации на основании международной финансовой отчетности. Согласно пункту 5 настоящего положения, документ международных стандартов признается подлежащим применению на территории Российской Федерации, если он обеспечивает выполнение задачи, предусмотренной частью 1 ст. 13 Федерального закона №402-ФЗ «О бухгалтерском учёте». А именно, задачи по предоставлению достоверного представления о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, необходимое пользователям этой отчётности для принятия экономических решений.

Согласно пункту 17 Положения, решение о введении документа международных стандартов в действие на территории Российской Федерации принимает Министерство финансов Российской Федерации по согласованию с Центральным банком Российской Федерации на основе заключения экспертного органа. На территории Российской Федерации приказом Минфина России №160 от 25 ноября 2011 года «О введении в действие Международных стандартов финансовой отчётности и Разъяснений Международных стандартов финансовой отчётности на территории Российской Федерации» был введён в действие ряд международных стандартов финансовой отчётности.

Данным приказом были введены 13 международных стандартов финансовой отчётности (IFRS), 28 международных стандартов финансовой отчётности (IAS), 16 разъяснений к международным стандартам финансовой отчётности (IFRIC), а также 8 разъяснений ПКР (SIC). Кроме того, приказом Минфина России №143 от 31 октября 2012 года и приказом Минфина России №135 от 24 декабря 2013 года «О введении в действие документов международных стандартов финансовой отчётности на территории Российской Федерации» были введены ещё два разъяснения к международным стандартам финансовой отчётности (IFRIC).

Постановлением Правительства Российской Федерации №107 от 25 февраля 2011 года об утверждении «Положения о признании международных стандартов финансовой отчётности и разъяснений международных стандартов финансовой отчётности для применения на территории Российской Федерации». Данным Положением установлен порядок признания Международных стандартов финансовой отчётности и Разъяснений международных стандартов, принимаемых Фондом Международных стандартов финансовой отчётности, для применения на территории Российской Федерации. Основываясь на данных, которые содержатся в составе пункта 4 этого положения, можно говорить о том, что в качестве признанных на территории России могут быть документы, составленные на основании международных стандартов, но переведенные на русский язык.

В то же время Министерство Финансов РФ получает возможность для получения от Фонда переводов на русский язык всей документации на основании международной финансовой отчетности. Согласно пункту 5 настоящего положения, документ международных стандартов признается подлежащим применению на территории Российской Федерации, если он обеспечивает выполнение задачи, предусмотренной частью 1 ст. 13 Федерального закона №402-ФЗ «О бухгалтерском учёте». А именно, задачи по предоставлению достоверного представления о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, необходимое пользователям этой отчётности для принятия экономических решений.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцию по его использованию утверждали на основании Приказа Министерства Финансов от 31.10.2000 №94. Данный документ обладает определенным списком используемых проводок, в том числе расшифровкой. В качестве его основного предназначения выступает применение коммерческими организациями, у бюджетных организаций собственный план счетов, банки также применяют свой НПА. Каждая проводка бухгалтерами проводится, опираясь на рекомендации и требования, которые приводятся в составе Положений по бухгалтерскому учету (ПБУ), которых на территории России разработано достаточно много. Рассмотрим действующие ПБУ в составе таблицы 1.

Таблица 1 - Действующие ПБУ

|

Номер документа |

Наименование ПБУ |

Реквизиты Приказа Минфина России, утвердившего ПБУ |

|

ПБУ 1/2008 |

«Учетная политика организации» |

от 06.10.2008 № 106н (ред. от 28.04.2017) |

|

ПБУ 2/2008 |

«Учет договоров строительного подряда» |

от 24.10.2008 № 116н (ред. от 06.04.2015) |

|

ПБУ 3/2006 |

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» |

от 27.11.2006 № 154н (24.12.2010) |

|

ПБУ 4/99 |

«Бухгалтерская отчетность организации» |

от 06.07.1999 № 43н (ред. от 29.01.2018) |

|

ПБУ 5/01 |

«Учет материально-производственных запасов» |

от 09.06.2001 № 44н (ред. от 16.05.2016) |

|

ПБУ 6/01 |

«Учет основных средств» |

от 30.03.2001 №26н (ред. от 16.05.2016) |

|

ПБУ 7/98 |

«События после отчетной даты» |

от 25.11.1998 № 56н (ред. от 06.04.2015) |

|

ПБУ 8/2010 |

«Оценочные обязательства, условные обязательства и условные активы» |

от 13.12.2010 №167н (ред. от 06.04.2015) |

|

ПБУ 9/99 |

«Доходы организации» |

от 06.05.1999 № 32н (ред. от 06.04.2015) |

|

ПБУ 10/99 |

«Расходы организации» |

от 06.05.1999 № ЗЗн (ред. от 06.04.2015) |

|

ПБУ 11/2008 |

«Информация о связанных сторонах» |

от 29.04.2008 № 48н (ред. от 06.04.2015) |

|

ПБУ 12/2010 |

«Информация по сегментам» |

от 08.11.2010 № 143н |

|

ПБУ 13/2000 |

«Государственная помощь» |

от 16.10.2000 № 92н (ред. от 18.09.2006) |

|

ПБУ 14/2007 |

«Нематериальные активы» |

от 27.12.2007 №153н (ред. от 16.05.2016) |

|

ПБУ 15/2008 |

«Расходы по займам и кредитам» |

от 06.10.2008 № 107н (ред. от 06.04.2015) |

|

Номер документа |

Наименование ПБУ |

Реквизиты Приказа Минфина России, утвердившего ПБУ |

|

ПБУ 16/02 |

«Информация по прекращаемой деятельности» |

от 02.07.2002 № 66н (ред. от 16.04.2015) |

|

ПБУ 17/02 |

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» |

от 19.11.2002 № 115н (ред. от 16.05.2016) |

|

ПБУ 18/02 |

«Расчеты по налогу на прибыль организаций» |

от 19.11.2002 № 114н (ред. от 06.04.2015) |

|

ПБУ 19/02 |

«Финансовые вложения» |

от 10.12.2002 №126н (ред. от 06.04.2015) |

|

ПБУ 20/03 |

«Информация об участии в совместной деятельности» |

от 24.11.2003 № 105н (ред. от 18.09.2006) |

|

ПБУ 21/2008 |

«Изменения оценочных значений» |

от 06.10.2008 № 106н (ред. от 28.04.2017) |

|

ПБУ 22/2010 |

«Исправление ошибок в бухучете и отчетности» |

от 28.06.2010 № 63н (ред. от 06.04.2015) |

|

ПБУ 23/2011 |

«Отчет о движении денежных средств» |

от 02.02.2011 № 11 н |

|

ПБУ 24/2011 |

«Затраты на освоение природных ресурсов» |

от 06.10.2011 № 125н |

Каждое функционирующее Положение является признанным на основании федеральных стандартов бухгалтерского учета до того момента как начал действовать определенный закон о национальных стандартах. Это описывается в составе части 1.1 статьи 30 Федерального Закона «О бухгалтерском учете».

Исследование вопросов, связанных с тем, какие нормативные документы регламентируют процесс ведения бухгалтерского учета, будет неполным если не указать о наличии также методических указаний и рекомендаций, которые регулярно выпускает Министерство Финансов РФ. В их числе на отдельной позиции стоят Письма Министерства Финансов РФ, в которых чиновниками предоставляются ответы на вопросы и высказывается позиция по разным вопросам, которые прямо не указываются в составе законодательства. Хотя данные Письма Министерства Финансов не относятся к НПА (на основании пункта 2 Правил, утвержденных ПО), они способны оказывать реальную помощь для бухгалтеров в процессе разрешения спорных ситуаций и изредка могут помочь в отстаивании собственной позиции перед контролирующими организациями. Также стоит упомянуть НПА, к которым относятся внутренние документы компаний. К такой документации необходимо включение: учетной политики, инструкций и приказов. Каждый из них необходимо формировать при соблюдении требований «вышестоящих» ФЗ и НПА. В качестве их основной цели выступает определение порядка по ведению бухгалтерского учета в определенном предприятии. Поскольку действующая законодательная база может предполагать также наличие вариативности в области этого вопроса.

На основании событий экономического кризиса 21 века удалось продемонстрировать тот момент, что финансовым отчетам необходимо обеспечить каждого пользователя полезными финансовыми данными для того чтобы они могли принимать управленческие решения. В иной ситуации финансовые отчеты являются мало эффективными. В числе главных информационных трудностей финансовых отчетов, которые могут обуславливаться на основании методологии бухгалтерского учета, возможно выделение таких как: низкой транспарентности, которая может быть вызвана на основании наличия недостаточно полных требований к процессу предоставления и раскрытия данных; несопоставимости отчетов, формирование которых осуществляется на основании национальных стандартов различных государств; отражения не каждого фактора хозяйственной деятельности (к примеру, операций которые связаны с финансовыми инструментами, контрактными обязательствами); излишнего оптимизма, который может вселиться в пользователя на основании отчетов ( к примеру, методом начисления предъявляется требование о признании доходов, в тот период времени как денежные средства еще не удалось получить) и так далее.

1.2. Организационно-экономическая характеристика ООО «Термотранс» и его деловой среды

ООО "ТЕРМОТРАНС" зарегистрирована по адресу: 129626, г Москва, улица Мытищинская 3-Я, дом 16 СТРОЕНИЕ 60, ЭТАЖ 8 ПОМ I КОМ 49. Директор - Санникова Юлия Алексеевна. Основным видом экономической деятельности является "деятельность вспомогательная прочая, связанная с перевозками". Также ООО "ТЕРМОТРАНС" работает еще по 1 направлениям. Размер уставного капитала 10 000,00 руб. Организация насчитывает 0 филиалов. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ТЕРМОТРАНС" присвоен ИНН 7733883871, КПП 771701001, ОГРН 1147746633352, ОКПО 11677763 Действует с 06.06.2014

Представим организационную структуру управления организацией в составе рисунка 1.

Рисунок 1 – Организационная структура управления в ООО «Термотранс»

Теперь для оценки экономического положения организации проведем анализ основных показателей финансовой отчетности.

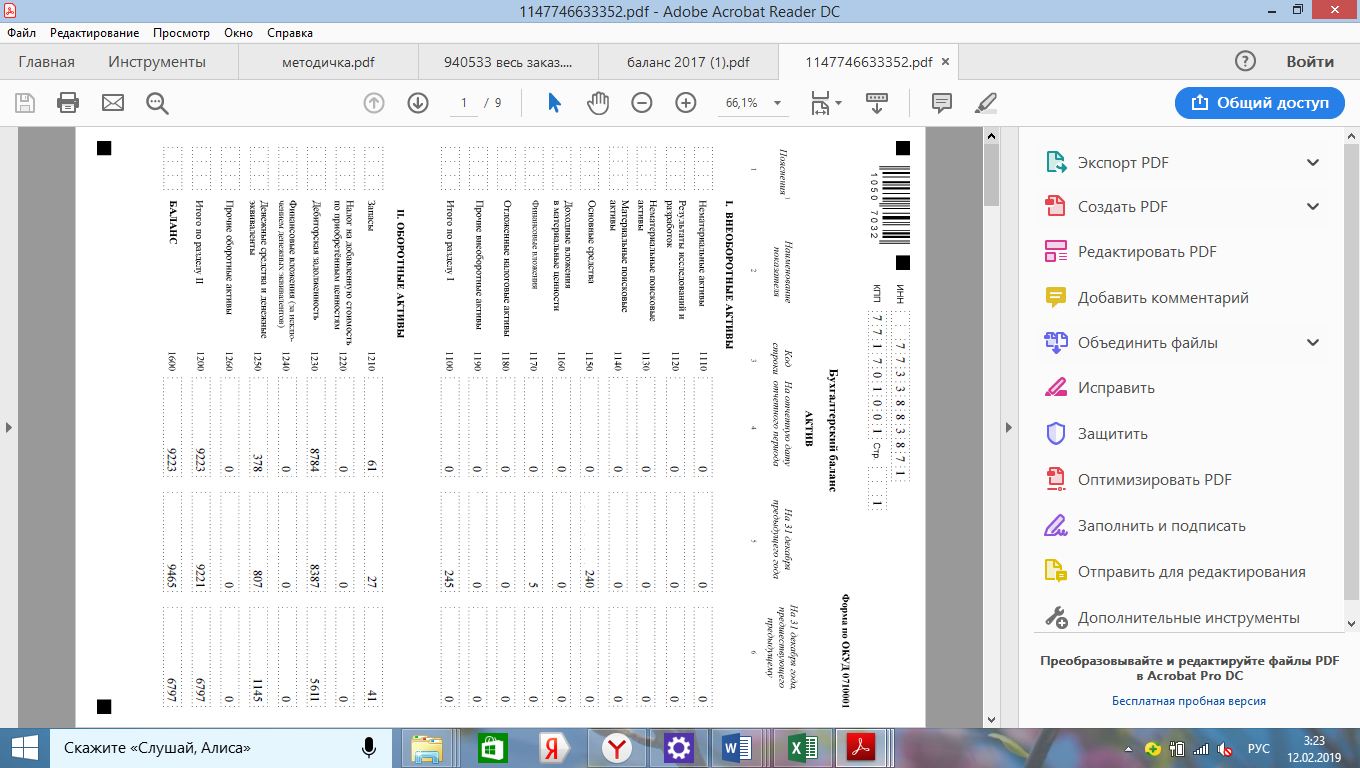

Таблица 2 – Анализ активов ООО «Термотранс», тыс. руб.

|

Активы |

Код |

2015 |

2016 |

2017 |

Изменение, тыс. руб. |

Темп прироста, в % |

||

|

2017 к 2015 |

2017 к 2016 |

2017 к 2015 |

2017 к 2016 |

|||||

|

Материальные внеоборотные активы |

1150 |

0 |

240 |

0 |

0 |

-240 |

0,00 |

-100,00 |

|

Нематериальные, финансовые и иные внеоборотные активы |

1120 |

0 |

5 |

0 |

0 |

-5 |

0,00 |

-100,00 |

|

Запасы |

1210 |

41 |

27 |

61 |

20 |

34 |

48,78 |

125,93 |

|

Денежные средства и денежные эквиваленты |

1250 |

1145 |

807 |

378 |

-767 |

-429 |

-66,99 |

-53,16 |

|

Финансовые и прочие виды оборотных активов |

1230 |

5611 |

8387 |

8784 |

3173 |

397 |

56,55 |

4,73 |

|

БАЛАНС |

1600 |

6797 |

9465 |

9223 |

2426 |

-242 |

35,69 |

-2,56 |

Анализ активной части баланса ООО «Термотранс» показал, что общая стоимость имущества организации в 2017 году по сравнению с 2015 годом была увеличена на 2426 тысяч рублей или на 35,69%. Данного роста организации удалось добиться за счет роста таких показателей: финансовых и прочих видов оборотных активов на 3173 тысячи рублей или на 56,55% и запасов на 34 тысячи рублей или на 48,78%. Данный рост является положительным для деятельности организации и говорит о расширении рынка и количества предоставляемых услуг. Теперь для того чтобы оценить за счет каких ресурсов осуществлялось финансирование деятельности организации оценим в составе таблицы 3 пассивную часть баланса организации.

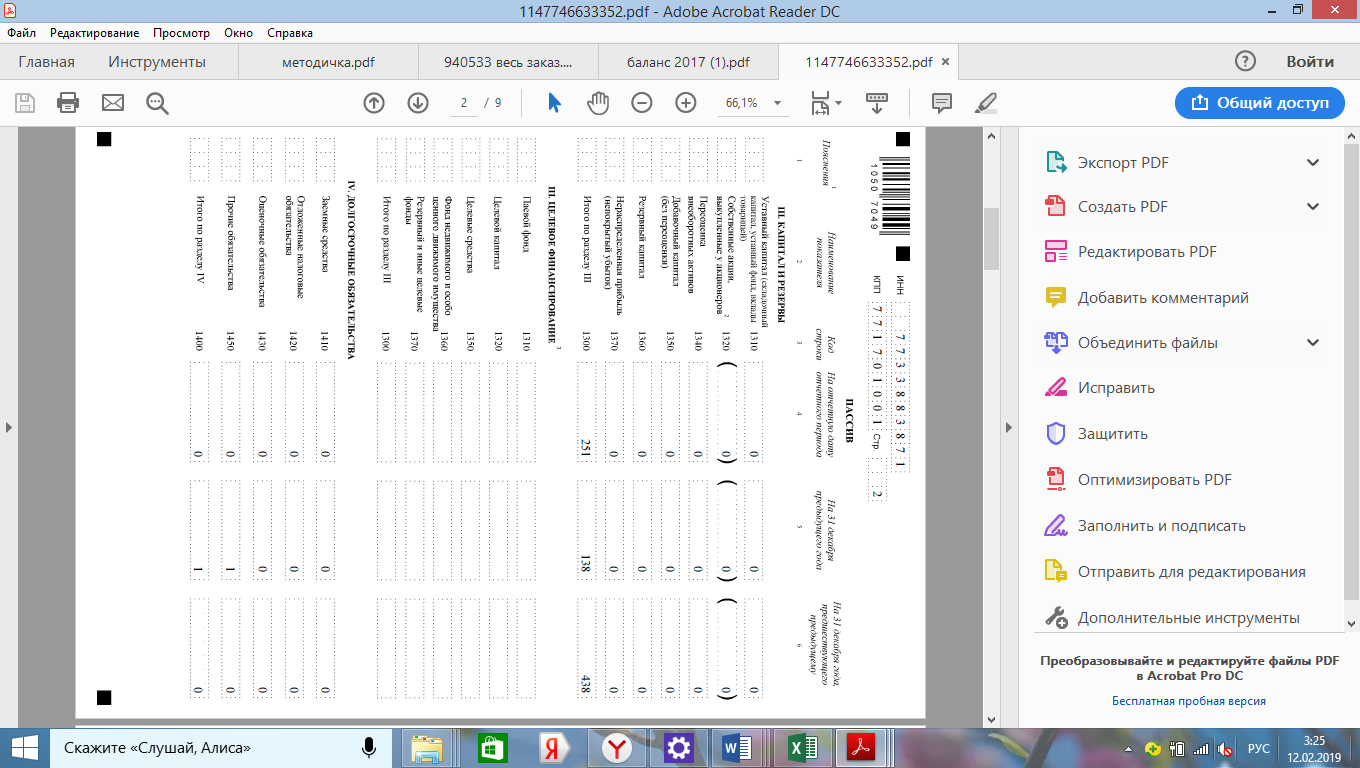

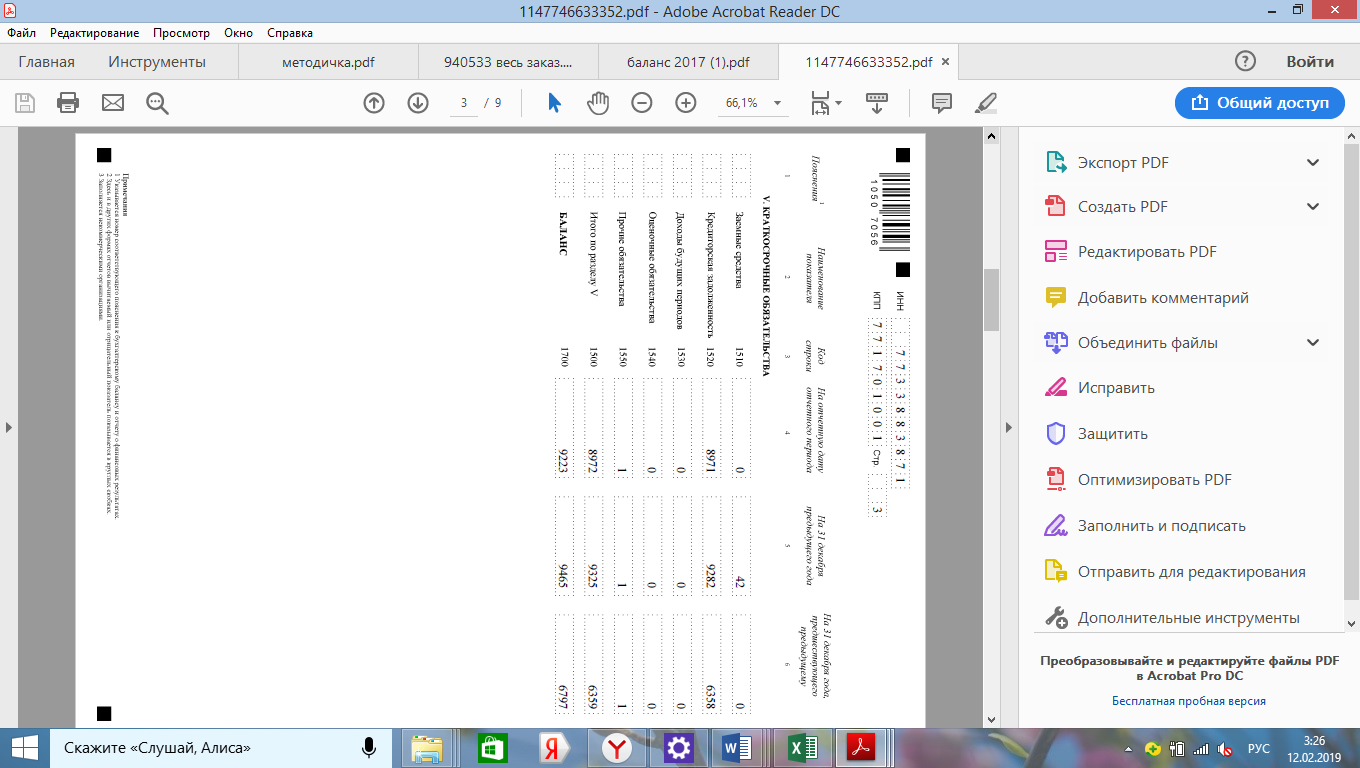

Таблица 3 – Анализ пассивов ООО «Термотранс», тыс. руб.

|

Активы |

Код |

2015 |

2016 |

2017 |

Изменение, тыс. руб. |

Темп прироста, в % |

||

|

2017 к 2015 |

2017 к 2016 |

2017 к 2015 |

2017 к 2016 |

|||||

|

Капитал и резервы |

1310 |

438 |

138 |

251 |

-187 |

113 |

-42,69 |

81,88 |

|

Долгосрочные заемные средства |

1410 |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Другие долгосрочные обязательства |

1450 |

0 |

1 |

0 |

0 |

-1 |

0,00 |

0,00 |

|

Краткосрочные заемные средства |

1510 |

0 |

42 |

0 |

0 |

-42 |

0,00 |

-100,00 |

|

Кредиторская задолженность |

1520 |

6358 |

9282 |

8971 |

2613 |

-311 |

41,10 |

-3,35 |

|

Другие краткосрочные обязательства |

1530 |

1 |

1 |

1 |

0 |

0 |

0,00 |

0,00 |

|

БАЛАНС |

1700 |

6797 |

9465 |

9223 |

2426 |

-242 |

35,69 |

-2,56 |

Анализ пассивной части баланса организации показал, что деятельность организации финансировалась по большей части за счет кредиторской задолженности, сумма которой по итогам 2017 года увеличилась на 2613 тысяч рублей или на 41,10% по сравнению с результатами 2015 года. Этот момент в деятельности организации является негативным, так как свидетельствует о росте зависимости организации от заемных ресурсов, что в будущем может оказать негативное воздействие на уровень кредитоспособности и финансовой устойчивости организации. Негативным фактором деятельности организации является снижение количества собственных ресурсов организации на 187 тысяч рублей или на 42,69%. Еще одним негативным фактором является то, что у организации сумма краткосрочных обязательств превышает сумму долгосрочных, что говорит о том, что организация не может использовать все высвобождаемые средства для финансирования собственной производственной деятельности, а вынуждена отправлять для оплаты краткосрочных обязательств.

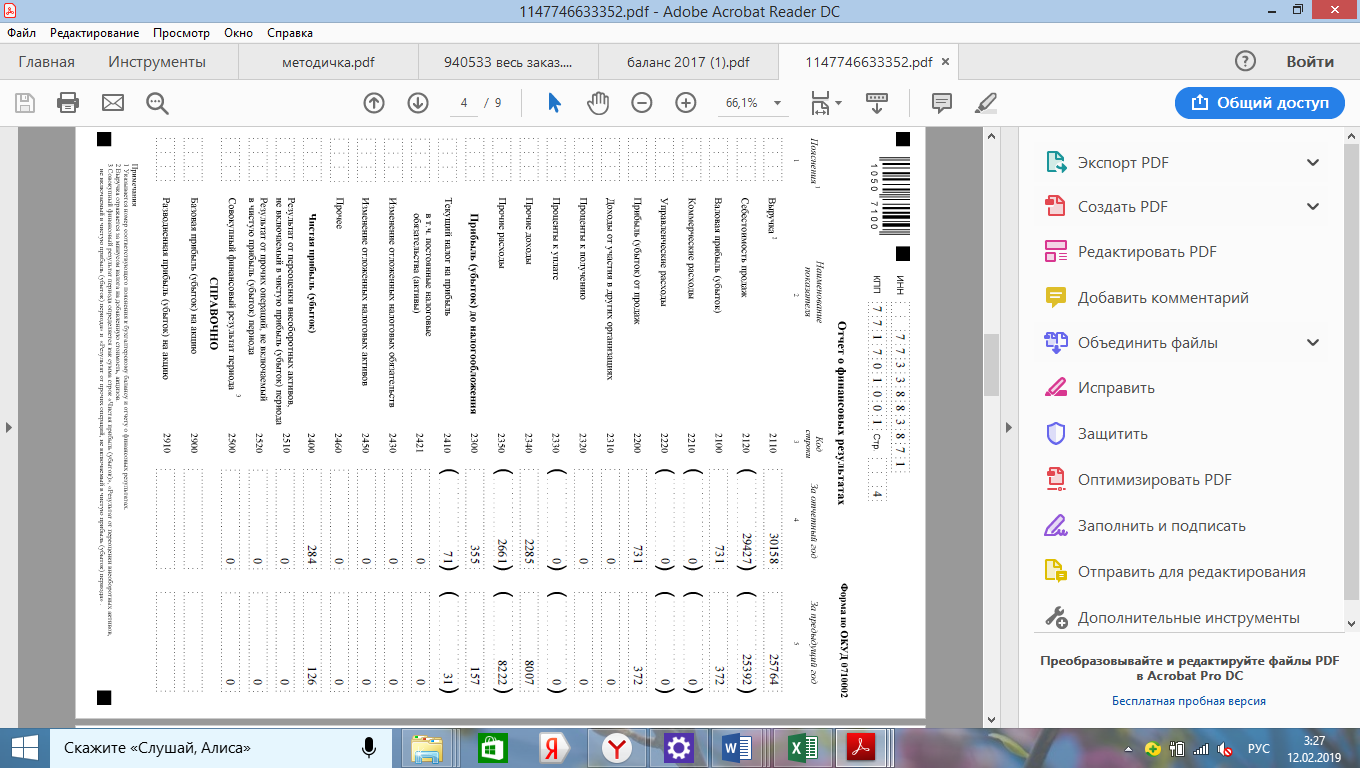

Теперь для того чтобы получить более полную картину деятельности организации, рассмотрим ее основные финансовые результаты, за счет анализа отчет о финансовых результатах деятельности за 2015-2017 годы в таблице 4.

Таблица 4 – Анализ отчета о финансовых результатах деятельности ООО «Термотранс» за 2015-2017 годы, тыс. руб.

|

Активы |

Код |

2015 |

2016 |

2017 |

Изменение, тыс. руб. |

Темп прироста, в % |

||

|

2017 к 2015 |

2017 к 2016 |

2017 к 2015 |

2017 к 2016 |

|||||

|

Выручка |

2110 |

26664 |

25764 |

30158 |

3494 |

4394 |

13,10 |

17,05 |

|

Расходы по обычной деятельности |

2120 |

26623 |

25392 |

29427 |

2804 |

4035 |

10,53 |

15,89 |

|

Прочие доходы |

2340 |

3084 |

8007 |

2285 |

-799 |

-5722 |

-25,91 |

-71,46 |

|

Прочие расходы |

2350 |

2590 |

8222 |

2661 |

71 |

-5561 |

2,74 |

-67,64 |

|

Налоги на прибыль (доходы) |

2410 |

107 |

31 |

71 |

-36 |

40 |

-33,64 |

129,03 |

|

Чистая прибыль |

2400 |

428 |

126 |

284 |

-144 |

158 |

-33,64 |

125,40 |

Как мы видим снижение собственных средств организации оказало существенное влияние на финансовые результаты. В 2017 году по сравнению 2015 годом у организации существенно снижается количество чистой прибыли на 144 тысячи рублей или на 33,64%. Данный упадок связан с ростом расходов по обычной деятельности на 2804 тысячи рублей или на 13,10%, а также ростом прочих расходов на 71 тысячу рублей или на 2,74%. Следовательно, можно говорить о снижении эффективности деятельности организации. Теперь перейдем к исследованию учетной политики и порядка организации бухгалтерского учета в ООО «Термотранс».

1.3. Учетная политика и порядок организации бухгалтерского учета в ООО «Термотранс»

Ведение бухгалтерской отчётности на предприятии ООО «ТЕРМОТРАНС» производиться на основании Закона «О бухгалтерском учете», положениями по ведению бухгалтерского учета, планом счетов и инструкцией его применения. Ведение бухгалтерского учета в ООО «ТЕРМОТРАНС» осуществляется при помощи главного бухгалтера. Ответственность за процесс организации ведения бухгалтерского учета в организации принял директор. Главным бухгалтером принималась ответственность за процесс формирования учетной политики, ведение бухгалтерского учета, своевременность предоставления полных и достоверных бухгалтерских отчетов.

При помощи главного бухгалтера обеспечивается соответствие проводимых расчетов с действующей законодательной базой, контролем перемещения имущества и исполнением обязательств. При появлении определенных разногласий между руководством и главным бухгалтером, связанных с проведением определенных расчетов, документация по ним может приниматься к выполнению на основании наличия письменного распоряжения руководства, которое обладает полной ответственностью за последствия проведения таких расчетов.

Главным бухгалтером осуществляется проставление подписи на документации, которая имеет отношение к приему и выдаче финансовых ресурсов, товарно-материальных ценностей, кредитными и расчетными и финансовыми обязательствами. Приведенная документация с отсутствием подписей главного бухгалтера может быть отнесена к недействительной. Основной задачей бухгалтерского отдела является – оказание содействия в достижении положительного результата хозяйственной деятельности.

С 2009 года и по настоящее время в ООО «ТЕРМОТРАНС» в бухгалтерском отделе численность сотрудников равна 1 человеку. Разработанная налоговая и бухгалтерская учетная политика ООО «ТЕРМОТРАНС» применяется со времени формирования предприятия и до ее ликвидации. Для того чтобы внести изменения в составе принятой политики необходимо возникновение таких обстоятельств как:

- изменений в используемых методиках учетной деятельности;

- возникновение условий, которые способствуют существенному изменению в условиях деятельности предприятия;

- перемены в законодательной базе о налогах и сборах.

Исследуемое предприятие входит в состав субъектов малого предпринимательства, потому ПБУ 18/02 «Учет расчетов по налогу на прибыль» не применяется.

В ООО «ТЕРМОТРАНС» используется локальный тип сети. Выделенный SSD –диск, предназначенный для работы специализированными программами, такими как 1С: Предприятия 7.7, Консультант Плюс и других. Характеристики вычислительной машины показывают, что компьютер является высокопроизводительной системой. Конфигурация компьютера состоит из: монитор Samsung S24D300H, материнская плата MSI H170M PRO-VDH/M-ATX, socket 1151/ Intel H170, 4xDDR4/1xPCIe (16x). 2XPCIe (1x), HDMI, VGA, 6x SATA3, процессор: Intel Core i3 6100 2 core (Dual Core) 3.7 GHz, объем RAM – 16GB, видеокарта MSI Radeon R9 380 4GB, операционная система Windows 10 Pro, объем SSD 256 GB.

Основными формами первичной учетной документации ООО «ТЕРМОТРАНС» выступает применение унифицированных форм, которые утвердили федеральные органы исполнительной власти Российской Федерации. Список форм, который утвержден для использования на предприятии содержится в составе приложения 4 учетной политики предприятия.

Ведение бухгалтерского учета ООО «ТЕРМОТРАНС» производится при использовании регистра бухгалтерского учета – книги по учету фактов хозяйственной деятельности (К-1), которая утверждена на основании ст. 9 Федерального Закона «О бухгалтерском учете» от 06 декабря 2011 года № 402-ФЗ [5].

Предприятием ООО «ТЕРМОТРАНС» используется в целях учетной деятельности финансово-хозяйственных операций ряд регистров по бухгалтерскому учету имущества малой организации, список которых содержится в составе приложения 5 учетной политики предприятия. Предоставление бухгалтерской отчетности производится на основании сокращенного объема, опираясь на 6 пункт приказа Министерства Финансов Российской Федерации от 2.07.2010 года № 66н [7].

Схема контроля на предприятии представлена на рисунке 2:

Контроль

Внешний

Внутренний

Аудиторская фирма

Руководитель предприятия

ФНС РФ

Главный бухгалтер

Пенсионный фонд РФ

Внутрисистемный

Органы государственной статистики

Фонд социального страхования РФ

Рисунок 2 - Схема контроля ООО «ТЕРМОТРАНС»

Основой бухгалтерского учета ООО «ТЕРМОТРАНС» в качестве упорядоченной системы обобщения данных о финансово-хозяйственной деятельности субъекта хозяйствования выступает методика целостного и непрерывного документирования каждой без исключения хозяйственной операции, производящейся во время хозяйственной деятельности организации.

Для удержания конкурентоспособного положения организации и дальнейшего процветания, необходимо проведение мероприятий по контролю ее деятельности. В этих целях необходимо наличие отлаженного механизма контроля. В ООО «ТЕРМОТРАНС» возможно проведение двух видов контроля: внутреннего и внешнего.

В процессе проведения оценки статей бухгалтерской отчетности организация должна обеспечивать допущения и требований, которые предусматриваются на основании Положения по бухгалтерскому учету «Учетная политика организации», утвержденная приказом Минфина РФ от 6 октября 2008 года № 106н.

Организация может отражать факты хозяйственной жизни благодаря использованию принципа временной определенности, сущность которого состоит в том, что факты хозяйственной жизни входят в состав того отчетного периода, в котором они имели место, вне зависимости от фактического периода поступления либо выплаты денежных средств, которые имеют отношение к этим фактам. Формирование учетной политики организации осуществлялось на основании:

- Федерального Закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. На основании Приказа Министерства Финансов РФ от 29.07.1998 г. №34н;

- ПБУ 1/2008 «Учетная политика организаций», которое утверждено на основании Приказа Министерства Финансов РФ от 06.10.2008 г. № 106н;

- Плана счетов бухгалтерского учета и Инструкции по его применению, утвержденного на основании приказа Министерства Финансов РФ от 31.10.2000 г. № 94н;

- Приказа Министерства Финансов РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Способы ведения бухгалтерского учета, которые выбрала организация ООО «ТЕРМОТРАНС» в процессе формирования данной учетной политики применяются с 01.01.2017 г. Учетная политика не может быть изменена, исключение составляют определенные ситуации:

- реорганизация либо реструктуризация организации;

- смена собственника;

- изменение законодательной базы;

- разработка нового способа ведения бухгалтерского учета.

Ответственность за процесс организации бухгалтерского учета в ООО «ТЕРМОТРАНС», соблюдение законодательной базы в процессе исполнения хозяйственных операций возлагается на руководителя организации. Ведением бухгалтерского учета в организации занимается бухгалтерский отдел, который возглавляет главный бухгалтер, который находится в непосредственном подчинении руководителя.

Определение структуры и численности бухгалтерского отдела может быть осуществлено на основании внутренних правил и должностных инструкций. Список должностных лиц, которые обладают правом подписи первичной учетной документации, может быть утвержден на основании приказа руководителя.

В организации можно отметить функционирование системы внутреннего контроля, которая занимается контролем сохранности и использования имущественного комплекса, законности и целесообразности финансово-хозяйственных операций, в том числе соблюдением достоверности учета и отчетности. Утверждением перечня лиц, которые обладают правом на получение денежной наличности и сроков нахождения денежных средств в подотчете, занимается руководство на основании приказов.

1.4 Характеристика системы ведения учета основных объектов в ООО «Термотранс», ее особенности

Разработка рабочего плана счетов ООО «ТЕРМОТРАНС» проводилась на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению (утв. приказом Министерства финансов РФ от 31.10.2000 № 94н).

Ведение бухгалтерского учета организации в 2017 году осуществлялось при использовании специализированной бухгалтерской компьютерной программы КОНТУР. Порядок формирования, получения, принятия к учету, обработке, передачи в архив первичной документации в бухгалтерском учете может регламентироваться на основании графика документооборота. В организации присутствует следующий порядок проведения инвентаризации:

- финансовые вложения, расчеты – каждый год на основании данных за 31 декабря;

- расчеты по налогам и сборам и отчисления во внебюджетные фонды каждый год на основании данных за 31 декабря;

- прочее имущество и обязательства – каждый год на основании данных за 31 декабря.

Выявленные во время инвентаризации расхождения между суммой фактического наличия имущества и данными из бухгалтерского учета могут быть отражены в составе счетов в следующем порядке:

- организации необходимо оприходование суммы излишков имущества, а данная сумма должна быть зачислена в состав финансового результата;

- при этом организации также необходимо суммы недостач и порчи имущества в рамках норм естественной убыли включать в состав издержек деятельности, а если суммы превышают нормативные значения – то на счет виновных лиц.

Если не удается установить виновное лицо либо судом выносится решение об отказе во взыскании убытков с него, то сумма убытков от недостачи либо порчи имущества может списываться на финансовый результат.

Организацией осуществляется предоставление бухгалтерской отчетности один раз в год в следующем составе:

- Бухгалтерский баланс (Приложение А);

- Отчет о финансовых результатах (Приложение Б);

- Пояснения и расшифровки к бухгалтерской отчетности.

Формирование внутренней промежуточной бухгалтерской отчетности осуществляется ежемесячно в составе бухгалтерского баланса и отчета о финансовых результатах. Для целей бухгалтерского учета уровень существенности организации приравнивается к 5% от валюты баланса.

По ряду таких видов деятельности ООО «ТЕРМОТРАНС» ведение учета обязательств осуществляется обособленно:

- пассажирских перевозок;

- ремонта и технического обслуживания автотранспорта.

Рассмотрим более подробно систему бухгалтерского учета основных объектов в ООО «Термотранс».

1. Учет нематериальных активов. В ООО «ТЕРМОТРАНС» осуществляется начисление амортизационных отчислений по каждому объекту нематериальных активов при помощи линейного метода. По данным за первый квартал 2015 года операции, связанные с покупкой и постановкой на учет – отсутствовали.

2. Учет оборотных активов. Ведение учета оборотных активов в ООО «ТЕРМОТРАНС» строится на основании приказа Министерства Финансов Российской Федерации от 28 декабря 2001 года № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» [11].

2.1 Учет товарно-материальных ценностей. К материалам организации необходимо относить ряд запасных частей для текущего и капитального ремонта. Процесс поступления материалов в организацию строится на основании такого порядка: на сновании договоров купли-продажи, договоров поставки.

Материалы могут перемещаться в организации на основании операций, которые имеют отношение к ремонту основных средств. В ООО «ТЕРМОТРАНС» в форме первичной документации, имеющей отношение к отпуску материалов в производство возможно применение накладных на внутреннее передвижение материалов, требования-накладной.

В исследуемой нами организации сумма приобретаемых материальных запасов может быть отражена на основании фактической себестоимости без применения бухгалтерского счета 16 «Отклонения в стоимости материальных ценностей». В случае выбытия каждая группа материально-производственных запасов может оцениваться на основании средней себестоимости.

В целях синтетического учета производственных запасов в исследуемой нами организации может быть применена классификация материалов на основании их роли в производственном процессе. Каждую группу материалов принимают к учету на определенном счете и субсчете. Для этого в организации могут быть использованы такие счета:

10.01 «Сырье и материалы»;

10.05 «Запасные части»;

10.06 «Прочие материалы»;

10.08 «Строительные материалы»;

10.09 «Инвентарь и хозяйственные принадлежности»;

10.10 «Специальная оснастка и специальная одежда на складе»;

10.11 «Специальная оснастка и специальная одежда в эксплуатации».

Ведение аналитического учета по счету 10 производится в ООО «ТЕРМОТРАНС» на основании места хранения материалов (склада либо строительного участка) и их наименований (видов, сортов, размеров и так далее).

Для сохранения основных и вспомогательных строительных материалов, запчастей и иных видов материалов в организации была проведена работа по организации специализированного складского хозяйства. В составе бухгалтерского учета ряд операций, имеющих отношение к материалам, может отражаться на основании следующего:

Таблица 5 - Журнал хозяйственных операций

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

|

1. |

Отражено списание стоимости материалов, израсходованных на нужды основного производства |

26 |

10 |

2250 |

|

2. |

Оприходованы материалы, полученные от поставщиков |

10 |

60 |

7450 |

Услуги, связанные с перевалкой грузов организация предоставляет на базе договора перевалки грузов. На основании договора перевалки грузов ООО «ТЕРМОТРАНС» принимает обязательства по осуществлению за вознаграждение перевалки грузов и исполнение иных определенных на основании договора перевалок грузов услуг и работ, а заказчик принимает обязательства по обеспечению своевременности предъявления грузов для его перевалки в необходимом количестве и (либо) своевременности получения грузов и их вывоза.

На основании договора перевалки грузов у ООО «ТЕРМОТРАНС» есть возможность для осуществления погрузки, выгрузки, перемещения в рамках морского порта, технологического накопления грузов. Также в составе договора перевалки грузов может содержаться условие, которым предусматривается процесс оформления документации на грузы, которые попадают под процесс перевалки, в том числе проведение прочих видов дополнительных операций и работ. Ряд предоставленных услуг необходимо принимать к учету, опираясь на акт предоставленных услуг.

3. Учет расчетов с покупателями и заказчиками. ООО «ТЕРМОТРАНС» ведение учета расчетов с покупателями и заказчиками за исполненную работы и предоставленную услугу осуществляется в составе бухгалтерского счета 62.01 «Расчеты с покупателями и заказчиками». В составе данного счета производится формирование данных о сумме задолженности покупателей и заказчиков за исполненную работу, предоставленную услугу, права на которые смогли перейти к покупателям либо заказчикам на основании условий договора купли-продажи, либо поставки. В составе данного бухгалтерского счета также необходимо отражение сумм полученного аванса от покупателей на субсчете 62.02.

4. Учет налога на добавленную стоимость. Налогом на добавленную стоимость (НДС) предоставление услуг резидентами портовой особенной экономической зоны в портовой особой экономической зоне облагаться не будет[1]. Налог на прибыль организаций при налогообложении прибыли может взыматься при включении суммы выручки, полученной от предоставленных услуг по перевозке грузов в составе доходов от реализации на момент предоставления услуги[2].

5. Учет денежных средств и денежных эквивалентов. Финансовые ресурсы ООО «Термотранс» состоят из совокупности денежных средств, которые находятся в составе кассы, банковского расчетного, валютного, специального и депозитного счетов, финансовой документации.

В исследуемом нами предприятии проведение расчетов осуществляется в наличном либо безналичном виде. Ведение безналичных расчетов осуществляется на основании перечислений финансовых ресурсов с текущего счета плательщиков на текущие счета получателей при помощи определенных банковских операций, которые могут заменить денежную наличность в обороте. При всем при этом в качестве посредника в расчетах между организацией и поставщиками может выступать ряд определенных учреждений кредитных организаций. Клиентами производится самостоятельный выбор кредитных организаций для получения услуг по кредитно-расчетному обслуживанию и которыми может быть осуществлен весь ряд видов банковских операций в основном на основании расчетных операций.

Процессом ведения кассовых операций в ООО «ТЕРМОТРАНС» занимается главный бухгалтер, которым также исполняется ряд функций кассира, на которого возложена полная материальная ответственность за сохранность принятых ценностей. Поскольку в ООО «ТЕРМОТРАНС» имеется автоматизированная система учета, ведение кассовой книги организации производится на основании автоматизированного метода, при котором формирование ее листов производится в качестве машинограммы «Вкладного листа кассовой книги». Функции контроля над правильностью ведения кассовой книги возложены на главного бухгалтера исследуемой нами организации.

Ведение синтетического учета операций в кассе необходимо осуществлять в организации при помощи счета 50 (01) «Касса» - активного счета. В дебете данного счета необходимо записывать суммы поступивших денежных средств в кассу, а в кредите – суммы выбывших ресурсов из состава кассы. Основным предназначением счета 50 «Касса» является обобщение информации о наличии и перемещении финансовых ресурсов в составе касс ООО «ТЕРМОТРАНС».

В составе субсчета 50 (1) «Касса организации» необходимо учитывать финансовые ресурсы в кассе ООО «ТЕРМОТРАНС». Когда организацией осуществляется проведение кассовых операций с иностранной валютой, то к счету 50 «Касса» необходимо открытие соответствующих субсчетов в целях обособленного учета перемещения всех наличных иностранных валют.

В составе субсчета 50 (2) «Операционная касса» необходимо принимать к учету наличие и перемещение финансовых ресурсов в составе касс товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов и так далее. Его открытие осуществляют организации (в особенности, организации транспорта и связи) в случае надобности.

В составе субсчета 50 (3) «Денежные документы» необходимо принимать к учету сумму находящихся в кассе ООО «ТЕРМОТРАНС» почтовых марок, марок государственных пошлин, вексельных марок, оплаченных авиабилетов и прочих видов финансовой документации. Финансовая документация принимается к учету в составе счета 50 (01) «Касса» в сумме фактических расходов по приобретению. Ведение аналитического учета денежной документации производится на основании из видов.

В бухгалтерском учете операции по денежным средствам отражаются следующим образом.

Таблица 6 - Журнал хозяйственных операций за 1квартал 2018 года

|

№ |

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

1. |

Получены с текущий счета деньги в кассу |

50 |

51 |

1 675 034 |

|

2. |

Выдана заработная плата работникам предприятия |

70 |

50 |

1 675 034 |

На расчетном счете ООО «ТЕРМОТРАНС» сосредотачиваются свободные денежные средства и поступления за выполненные работы и услуги, и прочие зачисления.

ООО «ТЕРМОТРАНС» имеет бухгалтерские счета в АО «Севастопольский морской банк» г. Севастополь. С текущий счета производятся почти все платежи ООО «ТЕРМОТРАНС»:

- оплата поставщикам за материалы;

- погашение задолженности бюджету;

- фонду социального страхования;

- получение денег в кассу для выдачи заработной платы;

- материальной помощи, премий и т.п.

Выдача денег, а также безналичные перечисления с текущего счета ООО «ТЕРМОТРАНС» осуществляются банком на основании приказа организации - владельца текущего счета, или с его согласия.

По дебету бухгалтерского счета51.01 «Расчетные счета» отражается поступление (зачисление) денежных средств на расчетный счет ООО «ТЕРМОТРАНС».

По кредиту бухгалтерского счета51.01 «Расчетные счета» отражается списание (перечисление) денежных средств с текущий счета ООО «ТЕРМОТРАНС».

Таблица 7 - Журнал хозяйственных операций за 1 квартал 2018 года

|

№ |

Содержание операции |

Дт |

Кт |

Сумма, Руб. |

|

1. |

Поступила выручка на расчетный счет |

51 |

90-1 |

5 800 000 |

|

2. |

Сняты деньги с текущего счета |

50 |

51 |

1 675 034 |

Если у организации образовывается некоторое количество расчетных счетов, то ведение аналитического учета в бухгалтерском учета будет осуществляться в составе счета 51.01 «Расчетные счета» ведется по каждому расчетному счету. При осуществлении безналичных расчетов по расчетному счету, как правило, используются платежные поручения. Платежное поручение используется для перевода (т.е. списания) указанной в его бланке суммы со счета предприятия на текущий счет получателя платежа.

В ООО «ТЕРМОТРАНС» используются регистры бухгалтерского учета: Ведомость учета денежных средств (№ 4МП) и Ведомость учета расчетов и прочих операций (№ 5МП).

Перечень возможных затрат ООО «ТЕРМОТРАНС» по приобретению ценных бумаг представляет собой:

- суммы, уплата которых может быть осуществлена на основании договора в пользу продавца;

- суммы, уплата которых производится пользу специализированных организаций и прочих лиц за предоставление информационных и консультационных услуг, имеющих отношение к приобретению ценных бумаг;

- суммы вознаграждений, уплата которых осуществляется в пользу посреднических организаций, при участии которых была осуществлена покупка ценных бумаг;

- суммы расходов, связанных с уплатой процентов по заемным ресурсам, которые могут использоваться для покупки ценных бумаг до принятия их к бухгалтерскому учету;

- суммы прочих расходов, которые имеют непосредственное отношение к приобретению ценных бумаг.

6. Учет затрат. В исследуемом нами предприятии ООО «ТЕРМОТРАНС» суммы затрат, которые имеют отношение к приобретению финансовых вложений, которые не могут превышать значение уровня существенности, устанавливаемого в составе пункта 10 учетной политики организации, могут быть признаны в качестве прочих расходов.

7. Учет вкладов в уставный капитал. Предприятие ООО «ТЕРМОТРАНС» было зарегистрировано в 2009 году, в составе 2-х учредителей сумма составила 8 миллионов 200 тысяч гривен (31 миллион 1 тысяча 890 рублей 36 копеек – по курсу ЦБ на 16.08.2009 г.). Доля каждого участника составляла по 50%, что составляло 4 миллиона 100 тысяч гривен (15 миллионов 500 тысяч 945 рублей 15 копеек – по курсу ЦБ на 16.08.2009 г.). В 2012 году один из участников уступил 5% свое доли, участники распределили доли уставного капитала соответственно первый участник имеет 55 процентов доли уставного капитала соответственно 4 миллиона 510 тысяч гривен (17 миллионов 71 тысяча 252 рубля – по курсу ЦБ на 09.07.2012 г.) и 45 процентов доли уставного капитала соответственно 3 миллиона 690 тысяч гривен (13 миллионов 967 тысяч 388 рублей по курсу ЦБ на 09.07.2012 г.). Данное решение было принято общим собранием учредителей ООО «ТЕРМОТРАНС» 9 августа 2012 года. По протоколу общих сборов участников. В 2014 году в связи с переходом Республики Крым (бывшая Автономная Республика Крым) в состав Российской Федерации, ООО «ТЕРМОТРАНС» было постановлено протоколом на общем собрании утвердить новый устав в соответствии с законодательством Российской Федерации, утвердить уставный капитал в общей сумме 25 миллионов 986 тысяч 702 рубля. Доли участников 55% и 45%. В январе 2015 года была погашена задолженность по вкладу в уставный капитал, учредители вносили в кассу, документом является приходный кассовый ордер (форма КО-1). Опираясь на данную документацию производилось проведение проводки при всех взносах учредителей:

ДТ 50.01 «Касса»

КТ 75.01 «Расчеты по вкладам в уставный (складочный) капитал»

В сумме 394 199 руб.

По данным за 30.01.2015 года была произведена полная оплата уставного капитала учредителями, что может подтвердить отсутствие сальдо по счету 75 (01) «Расчеты по вкладам в уставный капитал (складочный)».

Сумму финансовых ресурсов, которые удалось получить от учредителей, организация передала на расчетный счет, на что было произведено формирование расходного кассового ордера (на основании формы КО-2), и объявления на взнос наличными. Отражение этой операции в учете производилось на основании следующей проводки:

ДТ 51.01 «Расчетный счет»

КТ 50.01 «Касса»

В сумме 394199 рублей.

Отражение уставного капитала в пассивах баланса ООО «ТЕРМОТРАНС» на основании статьи «Уставный капитал» по строке 1400. При сравнении показателей на основании данной статьи по итогам начала и конца отчетного периода можно отметить отсутствие изменений в деятельности общества. В процессе формирования бухгалтерских отчетов необходимо осуществление контроля размера чистых активов организации.

8. Учет операций с резервным и добавочным капиталом. Процесс формирования резервного и добавочного капитала в составе учредительной документации ООО «ТЕРМОТРАНС» не предусматривается. В качестве еще одного источника собственных ресурсов организации выступает прибыль. ООО «ТЕРМОТРАНС» за последние отчетные 4 года получает прибыль, которая покрывает затраты, только в 2011 году у предприятия был убыток в размере 2 миллионов 863 тысячи 520 рублей (сумма переведена по курсу ЦБ России на 31 декабря 2011 года). В 2012 году убытки были покрыты полностью за счет прибыли.

9. Учет расчетов с поставщиками и подрядчиками. В ООО «ТЕРМОТРАНС» учет расчетов с поставщиками и подрядчиками ведется на счете 60.01 «Расчеты с поставщиками и подрядчиками», на котором учитываются расчеты за полученные в собственность материальные ценности, принятые к оплате работы и услуги. Расчеты с поставщиками и подрядчиками происходят на основании договоров поставки, купли–продажи и т.д. По договорам производится оплата за поставленный товар по платежным поручениям. На данном предприятии оплата производится по поступлению.

Бухгалтерский счет 60.01 кредитуется на стоимость счетов – фактур, поступивших от поставщиков и подрядчиков, а дебетуется на суммы поступивших денежных средств в оплату счетов – фактур или взаиморасчетов.

Таблица 8 - Журнал хозяйственных операций за 1 квартал 2018 года

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

Первичный документ |

|

|

1. |

Оплачены с текущий(валютного)бухгалтерского счета приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги |

60 |

51 |

1083406 |

Банковская |

|

2. |

Отражение поступления товаров от поставщиков и подрядчиков |

10 |

60 |

7 450 |

Приходные документы |

|

Отражение поступления работ, услуг от поставщиков и подрядчиков |

26 |

60 |

1506774 |

Акт оказанных услуг |

10. Учет финансовых результатов деятельности. Согласно учетной политике, принятой в организации, выручка ООО «ТЕРМОТРАНС» от предоставления услуг по перевалке грузов в состав его доходов на основании обычных видов деятельности в процессе выполнения условий, устанавливаемых на основании пункта 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н (Приказ Минфина России от 06.05.1999 N 32н) (п. 5 ПБУ 9/99). Расходы признаются после погашения задолженности.

Для того чтобы обобщить всю информацию, связанную с затратами, имеющих отношение к производству и продаже товаров (работы, услуги), необходимо использование счета 26 «Общехозяйственные расходы». Отражение выручки в составе бухгалтерского учета при применении бухгалтерского счета 90 «Продажи», и субсчета 90 (01) «Выручка».

В процессе признания сумм выручки от предоставленных услуг, необходимо осуществлять суммы с бухгалтерского счета 26 «Общехозяйственные расходы» в состав дебета бухгалтерского счета 90 (02) «Себестоимость продаж».

Таблица 10 - Журнал хозяйственных операций за 1 квартал 2015года

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

Первичный документ |

|

|

1 |

Признание суммы выручки от предоставления услуг, связанных с перевалкой груза |

62 |

90.01 |

5 634 156 |

Акт приемки-сдачи оказанных услуг |

|

2. |

Списание себестоимости предоставленных услуг |

90.02 |

26 |

4 156 341 |

Бухгалтерская справка |

|

3. |

Получение оплаты за предоставленные услуги |

51 |

62 |

3 800 000 |

Выписка банка по расчетному счету |

Все бизнес-процессы можно подразделить на две группы: сквозные, которые охватывают сразу несколько подразделений организации, и бизнес-процессы функциональных подразделений, которые происходят в рамках одного подразделения. Любой бизнес-процесс на предприятии проходит через следующие этапы: описание, регламентация, внедрение, совершенствование и инжиниринг, управление и контроллинг. [14]

Помимо создания эффективно действующих бизнес-процессов необходима разработка системы управления ими, которая предполагает модификацию информационных технологий и организационно- функциональное проектирование. [5]

Определить эффективность управления можно, основываясь на определенных показателях, таких как объем выпускаемой продукции, качество продукции, объем продаж, и другие Огромную роль сегодня играет постоянная оптимизация бизнес-процессов, представляющая собой наилучший вариант использования ресурсов из возможных. К методам оптимизации можно отнести статистическое регулирование процесса, планирование эксперимента и теорию точности. Например, можно разработать систему ежедневной отчетности, которая предоставляла бы результаты об объеме ресурсов, затрачиваемых на осуществление того или иного процесса.

В целом оптимизация способствует повышению эффективности системы управления бизнес-процессами в связи с тем, что снижаются издержки на осуществление каждого бизнес-процесса в отдельности. [4] Предпринимательская деятельность в условиях развития рыночной экономики характеризуется высокой степенью непредсказуемости и неопределенности. Как следствие, актуальность на сегодняшний день приобретает вопрос о том, как снизить эффект от потенциальных рисков превентивными мерами. И одной из самых действенных и самых распространенных мер является создание резервов в бухгалтерском учете, представляющих собой некие запасы денежных средств, которые в случае необходимости помогут сгладить негативный эффект от реализованного риска.

Практически у каждой хозяйственной организации сегодня числится дебиторская задолженность, которая в случае непогашения в срок и не предоставления соответствующих гарантий переходит в категорию сомнительного долга. Такая ситуация не редкость, а потому существует даже отдельная категория резервов – резервы по сомнительным долгам. Данная группа резервов обязательна к формированию, соответственно любой организации важно продумать и правильно организовать данный бизнес-процесс. [21]

Резерв создается на основе проведенной инвентаризации дебиторской задолженности на последний день отчетного периода. Размер резерва определяется отдельно в отношении каждого должника - оцениваются его реальное финансовое положение и вероятность погашения задолженности. Если срок возникновения задолженности более 90 дней – в сумму резерва входит вся дебиторская задолженность, более 45, но менее 90 дней – половина, менее 45 дней – в сумму образованного резерва задолженность не включается Сумма создаваемого резерва не может превышать 10% от выручки отчетного периода. [22]

Также важно учитывать вероятность неоплаты долга кредитором, если она низкая, в резерве необходимости нет. Неотъемлемая часть такого бизнес-процесса как «Создание резерва по сомнительным долгам» это информационный мониторинг (проверки государственных органов, судебные процессы, реорганизация и ликвидация контрагентов, обременительные договоры и так далее).

С помощью полученной информации, объединив формальный и экспертный методы и используя так называемый комбинированный метод, при котором вероятность возникновения обязательства оценивается экспертной комиссией, а сумма обязательства вычисляется формально согласно алгоритму, описанному выше, вычисляется необходимая сумма резерва. Особенное внимание следует уделить отслеживанию контрагентов, которые находятся на стадии банкротства, а также задолженности, срок просрочки по которой уже превышает 90 дней. Сумму их задолженности необходимо в срочном и обязательном порядке включать в резерв. [21]

В условиях всевозрастающей неопределенности особенно важно уделить внимание организации мер по снижению возможных рисков. Одним из эффективных способов снижения рисков является создание финансовых резервов на предприятии. Однако зачастую данный процесс оказывается не автоматизирован. Рассмотренная нами IDEF0-модель процесса создания резерва по сомнительным долгам содержит все основные этапы создания резерва, которые взаимосвязаны между собой через информационные потоки. Данная модель может быть дополнена или изменена в соответствие с внутренним регламентом конкретного предприятия.

Поиск и разработка способов управления бизнес-процессами, способов повышения эффективности каждого из них, использование инновационных подходов к их организации позволяют усилить эффективность деятельности всего предприятия в целом, повысить основные показатели результативности, усилить конкурентоспособность, а также увеличить инвестиционную привлекательность компании[3].

Также необходимо рассмотреть проблемы и мероприятия по улучшению системы формирования бухгалтерской отчетности на примере ООО «ТЕРМОТРАНС», что нами будет сделано в следующем разделе данного исследования.

2. Пути совершенствования бухгалтерского учета в ООО «ТЕРМОТРАНС»

2.1 Проблемы в организации системы бухгалтерского учета ООО «Термотранс»

К основным базовым проблемам системы бухгалтерского учета для ООО «Термотранс» можно отнести:

- отсутствие единства в трактовке и понимании ряда важных терминов бухгалтерского учета;

- снижение конкурентоспособности в результате изменения модели бухгалтерского учета, болезненности и трудоемкости таких изменений;

- наличие трудностей в технико-технологическом обеспечении учетной политики организации;

- использование устаревших методов учета и формирования отчетности, которых сложно применять в современных рыночных условиях;

- отсутствие единой нормативной базы правил и рекомендаций по ведению бухгалтерского и налогового учета.

Наибольшие проблемы возникли у ООО «Термотранс», в тот период пока организация находилась на упрощенной системе налогообложения до 2013 г. и была освобождены от ведения бухгалтерского учета. Поэтому организации приходится организовывать ведение бухгалтерского учета в соответствии со всеми стандартами и требованиями нормативного законодательства. При внедрении бухгалтерского учета у организации возникли трудности по формированию учетной базы, а именно: определение особенностей учета формирования остатков по счетам на начало периода; разработка полноценной учетной политики адаптированной под особенности предприятия; осуществление инвентаризационных проверок и отражение их в учетной документации.

Следовательно, из-за отсутствия четкой процедуры, предусматривающей поэтапный переход организации к полноценному или упрощенному ведению бухгалтерского учета, недостатка инструктивного материала для специалистов организации, возникли проблемы в работе и в адаптации к новым условиям документооборота.

Нестабильность и несовершенство нормативно-правовой базы приводит к возникновению проблем в субъектах малого предпринимательства. При этом если на предприятиях малого бизнеса переплетется несовершенство правового регулирования с недобросовестным ведением бухгалтерского учета и составления финансовой отчетности, то данной обстоятельство приведет к возникновению внутрихозяйственных проблем осуществления учета. Поэтому данная проблема комплексно влияет на теоретические, терминологические, правовые, методические и технические аспекты ведения бухгалтерского учета на малом предприятии. На сегодняшний день отсутствует полное единство в определении понятий и категорий, поскольку существует множество различных определений в экономической и бухгалтерской терминологии, что является проблемой для начинающего предпринимателя. В качестве примера можно привести такие понятия как «упрощенная форма бухгалтерского учета», «упрощенный способ ведения учета», «упрощенная система бухгалтерского учета», «простая система бухгалтерского учета». Или многие финансовые показатели рассчитываются одинаково, но при этом называют по-разному («быстрая ликвидность» и «срочная ликвидность»). При переходе на международные стандарты финансовой отчетности (МСФО) экономические субъекты сталкиваются с изменением форм отчетности: бухгалтерский баланс – это отчет о финансовом положении, отчет о финансовых результатах – отчет о прибылях и убытках, о совокупном доходе и др. Поэтому многими учеными и специалистами-практиками поднимается вопрос о четком едином определении категорий и понятий бухгалтерского учета. Следовательно, несовершенная терминология и методология выступают как фундаментальная проблема в современной финансовой науке и нормативно-правовом регулировании бухгалтерского учета, что приводит к изменениям восприятия нормативно-правовых документов, упрощению и допущению, которые непосредственно оказывают воздействие на понимание статуса экономического субъекта, выбор системы налогообложения и способ ведения бухгалтерского учета.

У ООО «Термотранс» возникает широкий круг вопросов, связанных с нехваткой уточняющей информации и несоответствия нормативно-правовой документации по составлению первичных документов, подготовки отчетов, сведения всех показателей к единому результату. Среди таких проблем и нерешенных вопросов можно выделить следующие:

- законом предусмотрена разработка федеральных стандартов по упрощенным способам ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности для субъектов малого предпринимательства. Однако на сегодняшний день существуют только Рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Разработка и принятие новых стандартов бухгалтерского учета для малого бизнеса запланированы на период 2018- 2020 гг.; законодательно не утверждены случаи обязательного проведения инвентаризационной проверки;

- не регламентированы способы предоставления, порядок утверждения и публикации финансовой (бухгалтерской) отчетности экономическими субъектами.

Таким образом, согласно проведенному исследованию современный бухгалтерский учет в малом бизнесе не удовлетворяет основные запросы ООО «Термотранс», которому необходима простая, доступная и эффективная методика ведения учета и формирования бухгалтерской отчетности. Несмотря на попытку развития современного законодательства, существуют теоретические, методологические, правовые и технологические проблемы, при решении которых ООО «Термотранс» сможет сформировать эффективную учетную политику и осуществить грамотное управление финансово-хозяйственной деятельностью.

Опираясь на результаты диагностики управленческого учета и отчеты ООО «ТЕРМОТРАНС» - удалось выявить ряд наиболее характерных недостатков в составе функционирующей системы учетной политики, которые способны ограничивать возможности принятия сбалансированного управленческого решения со стороны руководства разного уровня.

Для того чтобы исправить выявленные недостатки перейдем к разработке рекомендаций по совершенствованию системы организации бухгалтерского учета в ООО «Термотранс».

2.2 Рекомендации по совершенствованию системы организации бухгалтерского учета в ООО «Термотранс»

По результатам проведенного коэффициентного анализа во второй главе мы выявили наличие отрицательных факторов в процессе управления ликвидностью, платежеспособностью, финансовой устойчивостью и рентабельностью. Для этого необходимо проведение разработки мероприятий, направленных на решение этой проблемы. Мы можем предложить следующие рекомендации для улучшения финансового положения организации:

1. Необходимо проведение снижения кредиторской задолженности на основании роста доли собственных ресурсов за счет продажи доли оборотных ресурсов;

2. Необходимо увеличить оборачиваемость оборотных ресурсов при снижении стоимости оборотных ресурсов;

3. Необходимо реструктурировать долги;

4. Необходимо найти новые виды деятельности и рынки;

5. Необходимо разработать четкий план по отношению к привлечению и использованию заемных ресурсов.

6. Необходимо получить финансовую поддержку для того чтобы покрыть задолженность и осуществлять своевременное контролирование дебиторской и кредиторской задолженностей, при отслеживании наличия либо недостатка финансовых ресурсов и в конечном счете провести увеличение прибыли, что может оказать существенное влияние на рост уровня платежеспособности и финансовой устойчивости организации.

Положение об учетной политике предприятия, как правило, оформляется в виде двух самостоятельных распорядительных документов (приказов, положений и т.п.). Первый посвящается для учетной политики в целях управленческого учета, а второй – для целей налогообложения. В качестве основной задачи учетной политики организации для целей финансового учета выступает формирование организационной структуры системы учета, определение и документальное закрепление выбора одного из допущенных на основании законодательства способов по ведению учета на основании общепринятых принципов. В качестве наиболее обширного раздела бухгалтерской учетной политики можно выделить методический раздел, в составе которого может быть определен процесс выбора существенных способов по ведению бухгалтерского учета, которые способны оказать воздействие на оценку и принятие решений определенной группой пользователей бухгалтерских отчетов.

На основании выявленных нарушений также можно предоставить предложения, направленные на совершенствование учетной политики исследуемой организации (см. таблицу 11). Благодаря предлагаемым корректировкам в составе пунктов учетной политики организации можно будет внести ясность в состав применяемых способов учета и получить возможность для повышения эффективности деятельности системы бухгалтерского учета ООО «ТЕРМОТРАНС», в общем, что также сможет обеспечить своевременное формирование финансовых и управленческих данных, их достоверности и полезности для заинтересованных групп пользователей.

Таблица 11 - Мероприятия по совершенствованию системы бухгалтерского учета ООО «ТЕРМОТРАНС»

|

Недостаток учета |

Мероприятия по совершенствованию |

Ожидаемый результат |

|

В учетной политике организации можно отметить наличие утвержденного порядка по предоставлению документации в состав бухгалтерии организации, но самого графика документооборота в учетной политике не утверждалось |

Необходимо утверждение правил документооборота и технологии обработки учетных данных в составе учетной политике |

Требование ПБУ 1/2008 |

|

Учетная политика организации не предусматривает формирования резервов по сомнительным долгам |

Организация должна сделать пометку в составе приказа об учетной политике о формировании резервов по сомнительным долгам из-за роста дебиторской задолженности |

Сможет обеспечить достоверность бухгалтерских отчетов, снизить уровень коммерческого риска |

|

Учетная политика организации утверждает самостоятельно разрабатываемую учетную документацию, но самих форм нет, а в практической жизни организация применяет унифицированные формы |

Организация должна провести утверждение форм первичной учетной документации, регистров бухгалтерского учета, в том числе документации для внутренних бухгалтерских отчетов и приложений к учетной политике. |

Требование ПБУ 1/2008 |

|

Организация проводит инвентаризацию каждого объекта учета 1 раз в год. В составе приказа об учетной политике сроки проведения инвентаризации не указывались |

Организация должна провести разработку и утверждение программы инвентаризации, оформление ее в качестве приложения к учетной политике организации. Также необходимо выделение сроков проведения инвентаризации денежных средств в кассе каждый месяц, расчетов – 1 раз в квартал |

Требование ПБУ 1/2008 |

|

В составе рабочего плана счетов по определенным группам счетов не предусматривается детальной разбивки на субсчета |

В организации необходимо проведение разработки и утверждения рабочего плана счетов, на основании которого будет предусматриваться проведение дательной разбивки по субсчетам 10 «Материалы», 84 «Нераспределенная прибыль (непокрытый убыток)» |

Большая аналитичность учета, разработка субсчетов позволяет раскрыть состояние имущества, обязательства расчетов предприятия |

|

Не предусматривается проведения внезапной инвентаризации кассы |

Организации необходимо выделение периодичности проведения внезапной инвентаризации кассы на основании приказа организации |

Может обеспечиваться сохранность финансовых ресурсов. Увеличивается качество внутреннего контроля |

|

Учетная политика организации не предусматривает отражения методики учета расчетов с подотчетными лицами |

В состав учетной политики организации необходимо введение пункта с методикой учета расчетов с подотчётными лицами |

Можно обеспечить сохранность денежных средств. Увеличить уровень качества внутреннего контроля |

На основании сформированных в процессе проведенного исследования предложениях можно оказывать воздействие на принятие эффективного управленческого решения заинтересованных пользователей, а также достигать целевого показателя в деятельности.

По мере того как происходит расширение организации и усложнение ее бизнеса руководством может отмечаться увеличение суммы расходов на отдельных участках. Потому, для правильной формулировки учетной политики необходимо проведение детализированного анализа методологии формирования бухгалтерского баланса. Также для того чтобы решить рассматриваемые проблемы, в виде основных рекомендаций по формированию учетной политики в целях управленческого учета предприятия на будущее время возможно выделение следующего:

- ориентирования учетной политики в целях управленческого учета на ряд норм МСФО;

- обособления управленческого учета;

- разработки нового плана счетов, который может соответствовать МСФО в области управленческого учета;

- введения полного цикла автоматизации по учету на основании использования наиболее новых программ для автоматизирования первичной документации и сбора данных.

в рассматриваемой нами организации применяется устаревшая версия 1С «Предприятие» версии 7.7. А на сегодняшний день разработана новая версия данной программы 1С «Предприятие» версии 8.3. Благодаря обновлению системы организация сможет избежать ошибок в отражении движения материальных ценностей, а также от предъявления штрафов и пеней от государственных органов из-за неправильного отражения налогов. Хотя данные программные продукты и производятся одной компанией, но все же они имеют определенные отличия. Версия 7.7 1С не работает корректно (без специальных настроек) под Windows 7, в 8 и 10 версии Windows не работает вообще. Платформа 7.7 безнадежно устарела, она подходит для старых компьютеров. Для версии 8.3 требуются современные компьютеры с многоядерными процессорами и оперативной памятью минимум 4 гб. В версии 7.7. отсутствует режим управляемого приложения, когда пользователь сам, без участия программиста может изменять интерфейс приложения и макеты печатных форм. 1С версии 7.7 не может работать как web-приложение, а также в режиме тонкого клиента.

Другими словами, бухгалтеру организации приходится постоянно иметь при себе базу, если необходимо открытие базы в другом месте, то в 1С версии 7.7 нет возможности работать в одной и тоже же базе через web-сервер. Если говорить о самой конфигурации 1С Бухгалтерия, то очень многие операции, которые были ручными в версии 7.7, в версии 8.3 автоматизированы, причем программа подсказывает пользователю, где ее нужно настроить и в чем причина ошибок. Работать в версии 8.3 намного проще, быстрее и удобнее. Также новая версия 1С «Предприятие 8.3» предоставит такие возможности для организации:

- В состав конфигурации включены новые сервисы, которые позволяют автоматически заполнить реквизиты организаций и контрагентов по введенному ИНН (автоподстановка), проверить, является ли контрагент действующим, заполнить реквизиты для уплаты налогов и взносов.

- Счет на оплату покупателю может печататься с логотипом и подписями.

- Поддерживается отправка печатных форм по электронной почте.

- В конфигурацию включена методика автоматического переноса накопленных учетных данных из информационной базы "1С: Бухгалтерии 7.7" с возможностью переноса документов. В течение переходного периода возможно вести синхронный учет – вводить данные в "1С: Бухгалтерии 7.7" и автоматически переносить их в "1С: Бухгалтерию 8.3".

- Для быстрого освоения программы после перехода с "1С: Бухгалтерии 7.7" предусмотрен интерфейс программы, в котором структура меню аналогична "1С: Бухгалтерии 7.7".

- Есть возможность сравнить налоговую нагрузку при разных режимах налогообложения.

- Поддерживается резервное копирование, восстановление информационных баз выполняется из режима "1С: Предприятие". Резервное копирование может выполняться в автоматическом режиме. Для справочников и документов существует возможность хранения версий. После записи измененного элемента справочника создается новая версия и сохраняется предыдущая. Для документов можно указать дополнительную настройку – создавать новую версию только при проведении. В этом случае при записи документа без проведения версия сохраняться не будет. Свертка информационной базы (раздел "Администрирование") позволяет сократить объем данных и увеличить скорость работы программы. В процессе свертки создаются документы с данными по остаткам на указанную дату, а документы, предшествующие этой дате, удаляются. Также, поскольку у организации проходит довольно существенное количество различных материалов и сумм по счетам, то для более эффективного контроля считаем необходимым со стороны руководства проводить внешние аудиторские проверки. При этом данные проверки должны проводиться сторонними независимыми компаниями, это позволит получить более полную картину учетной деятельности.

В процессе проводимого исследования мы выявили группу нарушений в области профессионализма и компетентности сотрудников, занимающихся учетом и контролем перемещения материально-производственных запасов. Поэтому, особенно важно использовать популярный в настоящее время – аутсорсинга. То есть можно рекомендовать найти компанию, которая давно функционирует на рынке таких видов услуг и заключить с ней договор. За счет этого организация сможет получить возможность правильного и незаинтересованного контроля всех своих ценностей, а также более эффективного выявления виновных лиц.

Заключение

Бухгалтерская отчетность обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. Реальной угрозой для качества отчетности является фальсификация. Фальсификацией считается отчетность, подготовленная с отступлениями от установленных правил, необъективно отражающая финансовое положение организации. В данном случае происходит подделка отчетности, применяются законодательно не установленные учетные приемы, не отвечающие требованиям отражения фактов хозяйственной деятельности.

Повышение достоверности данных отчетности является одной из основных целей реформирования системы учета, поэтому проблема фальсификации отчетности становится все более актуальной. Фальсификация – это совокупность приемов (методов) искажения бухгалтерской отчетности, отражающей ложное представление о фактах хозяйственной деятельности организации, ее финансовом состоянии и финансовых результатах деятельности. Фальсификация финансовой отчетности – сложная и малоизученная проблема бухгалтерского учета. Проблеме фальсификации отчетности подвержены даже компании стран с развитой рыночной экономикой (Европа, США), где правовые и профессиональные традиции в области бухгалтерского учета насчитывают более чем столетнюю историю. Актуальна данная проблема и для России, где до настоящего времени не сформировалось сильного профессионального сообщества, система бухгалтерского учета подвергается постоянному реформированию, крупные компании нацелены на переход к учету по международным стандартам, и все это сопровождается острой нехваткой специалистов.

Финансовая отчетность является основным информационным каналом взаимодействия бизнеса и пользователей, поэтому достоверность финансовой отчетности определяет качество принимаемых ими решений. Отчетность, которая сформирована исходя из правил, установленных нормативными актами по бухгалтерскому учету, считается достоверной и полной [21].

Искажение показателей финансовой отчетности – это сложная малоизученная проблема, поэтому экономическую природу фальсификации данных бухгалтерского учета все чаще рассматривают в своих трудах как отечественные, так и зарубежные ученные. С проблемой фальсификации финансовой отчетности сталкиваются как компании стран с развитой рыночной экономикой, так и отечественные организации, где до сегодняшнего дня система бухгалтерского учета подвергается постоянному реформированию, не сформировано сильное профессиональное сообщество, крупные компании пытаются адаптироваться к требованиям международных стандартов, к тому же все перемены сопровождаются острой нехваткой специалистов.

По результатам проведенного коэффициентного анализа во второй главе мы выявили наличие отрицательных факторов в процессе управления ликвидностью, платежеспособностью, финансовой устойчивостью и рентабельностью. Для этого необходимо проведение разработки мероприятий, направленных на решение этой проблемы. Мы можем предложить следующие рекомендации для улучшения финансового положения организации: