организация бухгалтерского учета на предприятии ООО «АВАЛОН»

Содержание:

Введение

Проблема исследования организации и ведения бухгалтерского учета носит актуальный характер в научных исследованиях. Современное состояние такой науки как бухгалтерский учет характеризуется переходом к глобальному изучению ее проблем, а также сближению российских и мировых научных стандартов. Вопросы исследования бухгалтерского учета приводятся во множестве научных работ. В учебной литературе приводятся вопросы бухгалтерского учета, которые носят общий характер, научные монографии имеют более узкий характер исследований. При этом в условиях постоянно изменяющегося законодательства необходимо учитывать все изменения касающиеся системы нормативного регулирования бухгалтерского учета. Высокая значимость и постоянные изменения законодательства определяют неоспоримую новизну темы исследования.

Актуальность приведенного исследования обусловлена с одной стороны высоким интересом к проблемам ведения форм бухгалтерского учета с учетом действующего законодательства, а также недостаточной их разработанностью.

Объектом исследования является ООО «Авалон».

Предметом исследования – понятие, задачи и функции бухгалтерского учета.

Целью курсовой работы является изучение понятия, задач и функций бухгалтерского учета.

Для достижения поставленной цели автором сформулированы следующее задачи:

- Дать понятие бухгалтерского учета;

- Рассмотреть основные задачи бухгалтерского учета;

- Изучить функции бухгалтерского учета;

- Дать организационно-экономическую характеристику ООО «АВАЛОН»;

- Дать оценку бухгалтерского учета в ООО «АВАЛОН».

При написании работы были использованы нормативные акты и периодическая литература за последние годы, учебная литература.

При написании работы использованы - экономическая литература по бухгалтерскому учету, периодическая литература основ управления, рыночной экономики, труды ученых и практиков, таких авторов, как Глушков И.Е; Ефимова О.В., Кондраков Н.П., Савицкая Г.В., Соколов Я.В., М.П. Пятов и других, инструктивные и нормативные материалы по исследуемой проблеме, нормативные документы, регламентирующие деятельность предприятия, данные бухгалтерской и налоговой отчетности предприятия.

При написании работы были использованы метод системного анализа и системный подход.

Глава 1 Теоретические аспекты организации бухгалтерского учета на предприятии

1.1 Понятие бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций.

Организация современного общественного производства не возможна без управления им. Управление призвано организовать, согласовывать, регулировать и контролировать хозяйственную деятельность отдельных работников и производственных единиц. Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования прогнозирования и анализа его деятельности [8].

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов, как в денежном выражении, так и в натуральных показателях.

Из определения следует, что в бухгалтерском учете:

1. имеет место сплошное отражение финансовой и хозяйственной деятельности предприятия, всего его имущества и источников его формирования, всех видов производственных запасов, основных фондов, затрат на производство и реализацию продукции, денежных средств, задолженности как предприятию, так и другим предприятиям, организациям;

2. осуществляется непрерывность во времени отражения происходящих хозяйственных фактов. Предполагается, что происходят постоянное наблюдение и отражение хозяйственных операций, связанных с движением основных фондов, производственных запасов, денежных средств, ценных бумаг, расчетов, фондов, кредитов;

3. каждый хозяйственный факт оформляется документально бумажным первичным документом или машинным носителем информации, который имеет правовую основу, согласно ему устанавливается ответственность за выполняемую хозяйственную операцию, следовательно, документ приобретает юридическую силу;

4. все средства и хозяйственные процессы обязательно отражаются в денежном выражении, обобщая натуральные показатели;

5. существует взаимосвязанное отражение финансовой и хозяйственной деятельности, обусловленное взаимной зависимостью совершающихся фактов.

Перечисленные особенности бухгалтерского учета отличают его от оперативно-технического и статистического видов учета. Но только использование информации всех трех видов учета, хозяйственного учета как целостной системы, позволяет предприятиям наиболее эффективно управлять хозяйственной деятельностью, выполнять работы и оказывать услуги, оценивать положение предприятия на рынке [5].

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке, выявления положения предприятий-конкурентов.

Бухгалтерский учет, постоянно совершенствуясь, становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства. Он призван способствовать лучшей организации управления, планирования, прогнозирования, анализа посредством обеспечения учетной информацией разных уровней управления, и носит не только ретроспективный, но и перспективный характер.

Бухгалтерский учет - одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета.

Именно в системном бухгалтерском учете отражается фактическая информация по каждому виду основных средств, материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсов, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность.

Чтобы с наибольшим эффектом использовать эту информацию в целях управления предприятием, необходима такая система организации бухгалтерского учета, которая ориентирована на использование передовых методов учета, положительного зарубежного опыта, международных стандартов бухгалтерского учета, широкое применение вычислительной техники.

Специфические приемы, методы и формы бухгалтерского учета, широкое использование средств вычислительной техники, функционирование автоматизированных рабочих мест позволяют в необходимых случаях детализировать анализируемый показатель вплоть до данных первичного документа.

Для бухгалтерского учета характерно применение особых приемов и способов обработки экономической информации: счета бухгалтерского учета, двойная запись хозяйственных операций на счетах бухгалтерского учета, бухгалтерский баланс.

Бухгалтерский учет включает в себя не только ведение счетов и хранение учетной информации, но и составление смет, проведение анализа количественных и качественных показателей, аудиторские издержки, расчет налогов, планирование прибыли, разработку альтернативных вариантов для принятия управленческих решений по вопросам хозяйственной деятельности организации [14].

В системе бухгалтерского учета различают финансовый и управленческий учёт.

Финансовый учет представляет собой процесс подготовки учетной информации, которая используется как внутренними (администрация организации, менеджеры), так и внешними пользователями (инвесторы, финансовые органы).

Финансовый учет отражает информацию о производственно-коммерческой деятельности организации. Его информация носит объективный характер и поддается проверке. Ведение финансового учета обязательно для всех организаций. Управленческий учет представляет собой процесс идентификации, изменения, сбора, анализа подготовки, интерпретации и передачи управленческому персоналу (менеджерам) информации, необходимой для планирования, контроля текущей производственно-коммерческой деятельности организации и управления какими-либо объектами. Информация управленческого учета является внутренней и используется менеджерами организаций для принятия управленческих решений.

Бухгалтерский учет – одна из важнейших функций управления. В странах с развитой рыночной экономикой его называют «языком бизнеса», предпринимательства. Достижения любого коллектива во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем шире возможности эффективного управления организацией. Бухгалтерский учет дает наиболее важную, достоверную информацию, систематизирует и обрабатывает разрозненные данные, после чего они становятся основой для принятия управленческих решений. Следует отметить, что значение учетной политики недооценивается многими предприятиями, к разработке учетной политики они относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная предприятием учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика предприятия является важным средством формирования величины основных показателей деятельности предприятия, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации, за различные периоды и тем более сравнительный анализ различных организаций.

1.2 Основные задачи бухгалтерского учета

Многие руководители и собственники предприятий недооценивают место и значимость бухгалтерского учета в управлении предприятием, между тем правильное ведение бухгалтерского учета дает в руки руководителям предприятия мощный инструмент для организации финансово-материальных потоков в своей деятельности, а также данные для принятия управленческих решений и оценки финансовой устойчивости и стабильности деятельности предприятия. Пренебрежение же ведением бухгалтерского учета на предприятии (чем часто грешат руководители малых предприятий) не только ведет к увеличению рисков налоговых взысканий и штрафов со стороны контрагентов, но и может привести к банкротству самого предприятия, поскольку у руководителя отсутствуют объективные данные для оценки деятельности предприятия и принятия оперативных решений [18].

Поэтому бухгалтерский учет часто называют «азбукой и языком» бизнеса. В бизнесе широко используются данные бухгалтерской отчетности, включая баланс, отчет о прибылях и убытках, пояснительную записку к годовому отчету.

Пользователями бухгалтерской отчетности являются инвесторы, поставщики, кредиторы, банки, заказчики, органы законодательной и исполнительной власти, общественность.

Инвесторов и их консультантов более всего интересует информация, позволяющая оценить перспективы развития предприятия, ее финансовую устойчивость, способность выплачивать объявленные дивиденды.

Для поставщиков, кредиторов и банков наиболее важной является информация, на основе которой можно определить текущую и ожидаемую платежеспособность, т. е. сведения о денежных средствах, запасах готовой продукции, дебиторской задолженности, первоочередных обязательствах и др.

Органы государственной власти и управления заинтересованы в получении информации, необходимой для регулирования деятельности хозяйствующих субъектов, выработки налоговой политики, решения социальных вопросов и др. Общественность и местные органы самоуправления используют бухгалтерскую отчетность для обеспечения занятости населения, контроля за полнотой уплаты местных налогов, определения направлений развития регионов и др.

Согласно Федеральному закону «О бухгалтерском учете» принятому Государственной Думой 06 декабря 2011 года основными задачами бухгалтерского учета являются [1]:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов ln в ln соответствии с ln утвержденными нормами, ln нормативами и сметами;

- предотвращение отрицательных результатов ln хозяйственной ln деятельности организации и выявление внутрихозяйственных резервов ln обеспечения ее финансовой ln устойчивости.

Учетный ln процесс ln проходит ln несколько ln стадий ln (этапов). ln На первой ln стадии ведут ln текущее наблюдение, ln производят ln измерение и регистрацию ln хозяйственных операций. ln Эти части учетного ln процесса органически связаны ln между ln собой ln и в ln совокупности составляют ln документирование операций.

На второй ln стадии проводятся систематизация и группировка учетной ln информации, ln содержащейся в ln первичных учетных документах. ln Эти части учетного ln процесса органически связаны ln между ln собой: ln происходит ln техническая обработка информации, ln содержащейся в ln первичных документах, ln ее систематизация в ln соответствии с ln требованиями организации бухгалтерского ln учета, ln управления и текущего ln контроля. ln Здесь ln немаловажное значение имеет ln также группировка учетной ln информации в ln форме, ln пригодной ln как ln для целей ln внутреннего ln управления, ln так ln и для внешних пользователей.

На обеих стадиях учетного ln процесса реализуются контрольные функции аппарата бухгалтерии – ln проводиться предварительный, ln текущий ln и последующий ln контроль, ln включая проверку ln достоверности содержащейся в ln документах информации и качества учетных данных на основе периодически проводимых инвентаризаций ln имущества и обязательств.

Третья стадия учетного ln процесса заключается в ln составлении установленных форм ln бухгалтерской ln (финансовой) ln отчетности на основе данных бухгалтерского ln учета. ln Отчетность ln представляет ln собой ln совокупность ln показателей, ln приведенных в ln определенную ln систему ln и характеризующих производственно-хозяйственную ln деятельность ln предприятия (организации) ln и его ln имущественное и финансовое положение за определенный ln период ln (квартал, ln полугодие, ln год).

Наконец, ln четвертой ln стадией ln учетного ln процесса является использование учетной ln и отчетной ln информации в ln анализе финансово-хозяйственной ln деятельности предприятия (организации).

Общепризнанно, ln что ln бухгалтерский ln учет ln на предприятии должен ln осуществляться по ln определенным ln правилам. ln Проблема заключается в ln установлении такой ln совокупности правил, ln реализация которых обеспечила бы ln максимальный ln эффект ln от ln ведения учета. ln При этом ln под ln эффектом ln в ln данном ln случае понимается своевременное формирование финансовой ln и управленческой ln информации, ln ее достоверность ln и полезность ln для широкого ln круга заинтересованных пользователей.

Теоретически возможны ln три подхода к ln установлению ln правил ln постановки бухгалтерского ln учета на предприятии: ln централизованный, ln децентрализованный ln и смешанный. ln При первом ln подходе ведение учета регламентируется из ln единого ln центра. ln При чем ln особого ln значения не имеет, ln государственный ln это ln орган ln или общественное объединение.

Второй ln подход ln предполагает ln индивидуализацию ln правил ln бухгалтерского ln учета для каждого ln хозяйствующего ln субъекта. ln Хотя он ln обеспечивает ln максимальную ln адекватность ln учетных процедур ln характеру ln деятельности предприятия, ln в ln современных условиях хозяйствования он ln неприемлем.

Наконец, ln возможно ln разумное сочетание элементов ln первого ln и второго ln подходов. ln Мировой ln опыт ln подсказывает, ln что ln при данном ln способе за централизованным ln регулированием ln остается установление основополагающих правил ln и принципов ln ведения учета, ln обеспечивающих доступность ln и полезность ln финансовой ln информации. ln Содержательное такое регулирование состоит ln в ln идентификации этих правил ln и принципов, ln а также в ln определении круга общественно ln признаваемых приемов ln и способов ln ведения учета. ln Общие правила и принципы ln конкретизируются на каждом ln предприятии исходя из ln условий ln деятельности, ln степени осознания ее особенностей, ln квалификации персонала, ln имеющейся технической ln базы ln управления. ln Иначе говоря, ln хозяйствующие субъекты ln разрабатывают ln и проводят ln собственную ln учетную ln политику. ln Этот ln подход ln избран ln в ln России для современной ln постановки бухгалтерского ln учета.

Положениями о ln бухгалтерском ln учете и отчетности в ln РФ ln в ln практику ln отечественного ln бухгалтерского ln учета введен ln термин ln «учетная политика предприятия». ln Использование указанного ln термина быстро ln входит ln в ln практику ln и теорию ln бухгалтерского ln учета также в ln нормативные (инструктивные) ln материалы, ln регулирующие организацию ln учета на предприятиях. ln Этому ln способствовало ln утверждение в ln конце 1992г. ln парламентом ln страны ln Государственной ln программы ln перехода РФ ln на международную ln систему ln учета и статистики. ln Думается, ln что ln еще рано ln говорить ln об ln укоренении этого ln понятия, ln тем ln более, ln что ln термин ln «учетная политика предприятия» ln вошел ln в ln употребление путем ln большого ln перевода на русский ln язык ln английское словосочетание «accounting ln policies» ln (в ln международных стандартах бухгалтерского ln учета). ln Кроме того, ln никакая политика, ln не строится по ln международным ln стандартам. ln Поэтому ln было ln бы ln целесообразно ln использовать ln термин, ln например, ln «Положение по ln бухгалтерскому ln учету ln предприятия» ln или «Правила и принципы организации и ведения бухгалтерского учета предприятия» [6].

1.3 Функции бухгалтерского учета

В системе управления бухгалтерский ln учет ln выполняет ln ряд ln функций, ln основными из ln которых являются контрольная, ln информационная, ln обеспечения сохранности собственности, ln обратной ln связи, ln аналитическая.

Контрольная функция

В ln условиях совершенствования управления, ln наличия различных форм ln собственности, ln формирования рыночных отношений ln происходит ln усиление контрольной ln функции бухгалтерского ln учета благодаря совершенствованию ln его ln форм ln и методов, ln использованию ln зарубежного ln опыта, ln широкому ln внедрению ln вычислительной ln техники, ln использованию ln возможностей ln автоматизированных рабочих мест ln бухгалтера, ln экономиста, ln аналитика.

Наличие различных форм ln собственности, ln расширение прав ln предприятий ln не означают, ln что ln в ln народном ln хозяйстве должен ln быть ln ослаблен ln финансовый ln контроль, ln контроль ln за затратами на производство ln и реализацию ln продукции, ln выполненных работ ln и оказываемых услуг. ln Наоборот, ln работники учетного ln аппарата, ln контрольно-ревизионных служб, ln банков, ln аудиторских фирм, ln налоговых инспекций, ln опираясь ln на новые методы ln хозяйствования, ln должны ln осуществлять ln действенный ln контроль ln за использованием ln различных видов ln ресурсов. ln В ln единой ln целостной ln системе бухгалтерского ln учета роль ln контрольной ln функции усиливается и приобретает ln еще большее значение, ln поскольку ln администрации необходимо ln знать, ln например, ln не только ln финансовое состояние своего ln предприятия, ln но ln и финансовое положение, ln платежеспособность ln предприятий-конкурентов.

С ln помощью ln специальных приемов ln и способов ln бухгалтерского ln учета ведутся три вида контроля [12]:

- предварительный ln – ln до ln совершения хозяйственной ln операции;

- текущий ln – ln во ln время осуществления операции;

- последующий ln – ln после ее совершения.

Контроль ln осуществляется по ln следующим ln направлениям:

- выполнение планов ln (программ) ln по ln объемам ln выработанной, ln отгруженной ln и реализуемой ln продукции; ln обеспечение сохранности собственности предприятия;

- рациональное и эффективное использование материально-сырьевых, ln топливно-энергетических, ln трудовых и финансовых ресурсов;

- использование основных средств, ln амортизационных отчислений, ln ремонтного ln фонда;

- формирование фактических затрат ln на производство ln продукции и калькулирование себестоимости продукции (выполненных работ ln и оказанных услуг); ln формирование полной ln себестоимости реализованной ln продукции, ln включая коммерческие расходы;

- выполнение различных смет ln расходов ln (включая, ln например, ln сметы ln представительских расходов, ln затрат, ln связанных с ln рекламой);

- деятельность ln различных подразделений ln предприятия: ln цехов, ln производств, ln участков ln и т.п.;

- по ln операциям, ln связанным ln с ln ценными бумагами (акциями, ln облигациями, ln векселями и т.п.);

- формирование финансовых результатов ln деятельности предприятия (прибыль, ln доход, ln убыток);

- снижение затрат, ln связанных с ln формированием ln выпущенной ln и реализованной ln продукции;

- создание и использование фонда риска (резервов ln по ln сомнительным ln долгам);

- финансовое состояние предприятия, ln а также информация о ln предприятиях-конкурентах;

- формирование прибыли, ln подлежащей ln налогообложению, ln и прибыли, ln остающейся в ln распоряжении предприятия, ln ее использование;

- составление финансовой ln и другой ln отчетности (по ln запросам ln собственников).

Реализации задач ln по ln усилению ln контрольной ln функции бухгалтерского ln учета в ln управлении способствует ln широкое применение ЭВМ ln и других средств ln вычислительной ln техники на всех стадиях учетного ln процесса.

В ln бухгалтерском ln учете отражаются весь ln кругооборот ln средств ln предприятия, ln источников ln их формирования и хозяйственные процессы. ln Качественная учетная информация позволяет ln осуществлять ln контроль ln на разных стадиях производства, ln контролировать ln в ln случае необходимости во ln всех деталях деятельность ln предприятия и его ln подразделений, ln анализировать ln ее и на базе этой ln информации подготавливать, ln обосновывать ln и принимать ln соответствующие управленческие решения на различных уровнях управления.

Сферой ln контроля со ln стороны ln главного ln бухгалтера, ln работников ln учетного ln аппарата совместно ln с ln руководителями, ln работниками соответствующих подразделений ln и служб ln являются:

- соблюдение установленных правил ln оформления приемки и отпуска товарно-материальных ценностей;

- правильность ln и обоснованность ln применяемых цен ln в ln условиях действия рыночного ln механизма;

- правильность ln начисления заработной ln платы ln по ln всем ln основаниям, ln удержаний ln из ln начисленных сумм ln (налогов, ln отчислений ln в ln пенсионный ln фонд ln и др.);

- правильность ln применения тарифных таблиц, ln должностных окладов, ln строгое соблюдение штатной, ln финансовой ln и кассовой ln дисциплины;

- соблюдение установленных правил ln проведения инвентаризаций ln денежных средств, ln товарно-материальных ценностей, ln основных средств, ln расчетов ln и обязательств;

- взыскание в ln установленные сроки дебиторской ln и погашение кредиторской ln задолженности, ln соблюдение платежной ln дисциплины;

- законность ln списания различных недостач, ln потерь ln дебиторской ln задолженности и др.;

- правильность ln определения прибыли, ln облагаемой ln налогом;

- правильность ln определения и своевременность ln выплаты ln дивидендов ln акционерам;

- правильность ln определения прибыли, ln остающейся в ln распоряжении предприятия, ln и направлений ln ее использования и др.

Обеспечение сохранности собственности

Эта функция тесно ln связана с ln совершенствованием ln системы ln бухгалтерского ln учета и усилением ln его ln контрольной ln функции. ln Следует ln особо ln отметить, ln что ln для реализации этой ln функции необходимы ln соответствующие предпосылки: ln наличие оборудованных складских помещений, ln контрольных и измерительных приборов, ln мерной ln тары, ln расходомеров ln и др.

Инструментом ln для реализации этой ln функции является инвентаризация имущества предприятия, ln которая позволяет ln определить ln изменения, ln происшедшие в ln составе собственности.

В ln процессе инвентаризации проверяется, ln всели хозяйственные операции были оформлены ln документами и отражены ln в ln системном ln бухгалтерском ln учете, ln вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего ln учета и фактические данные. ln Инвентаризация имеет ln большое значение для правильного ln отражения всех затрат ln на производство ln и реализацию ln продукции с ln целью ln сохранности собственности, ln особенно ln в ln части предупреждения потерь ln материально-сырьевых и топливно-энергетических ресурсов. ln Поскольку ln на современном ln этапе формирования рыночной ln экономики и наличия различных форм ln собственности преобладающей ln остается государственная собственность, ln проведение инвентаризации связано ln с ln обработкой, ln как ln правило, ln больших объемов ln информации. ln Поэтому ln при инвентаризации следует ln широко ln использовать ln средства вычислительной ln техники, ln которые позволяют ln сравнивать ln фактические данные с ln показателями бухгалтерского ln учета, ln выявлять ln отклонения и устанавливать ln сохранность ln собственности.

Информационная функция

Информационная функция – ln одна из ln главных функций ln бухгалтерского ln учета в ln системе управления и нормирования рыночной ln экономики. ln На современном ln этапе роль ln и значение своевременно ln поступающей ln объективной ln экономической ln информации усиливаются.

В ln отношении информации для внешних пользователей ln цель ln бухгалтерского ln учета состоит ln в ln формировании информации о ln финансовом ln положении, ln финансовых результатах деятельности и изменениях в ln финансовом ln положении организации, ln полезной ln широкому ln кругу ln заинтересованных пользователей ln при принятии решений.

Информация, ln сформированная исходя из ln этой ln цели, ln отвечает ln общим ln потребностям ln большинства заинтересованных пользователей. ln Это, ln однако, ln не означает, ln что ln в ln бухгалтерском ln учете формируется вся информация, ln которая может ln оказаться необходимой ln и достаточной ln для заинтересованных пользователей ln при принятии решений.

Заинтересованными пользователями информации, ln формирующейся в ln бухгалтерском ln учете, ln считаются лица, ln имеющие какие-либо ln потребности в ln информации об ln организации и обладающие достаточными познаниями и навыками для того, ln чтобы ln понять, ln оценить ln и использовать ln эту ln информацию, ln а также имеющие желание изучать ln эту ln информацию.

Заинтересованными пользователями могут ln быть ln реальные и потенциальные инвесторы, ln работники, ln заимодавцы. ln поставщики и подрядчики, ln покупатели и заказчики, ln органы ln власти и общественность ln в ln целом.

Заинтересованные пользователи преследуют ln следующие основные интересы ln в ln информации, ln формирующейся в ln бухгалтерском ln учете:

- инвесторы ln и их представители заинтересованы ln в ln информации: ln о ln рискованности и доходности предполагаемых или осуществленных ими инвестиций; ln о ln возможности и целесообразности распоряжаться инвестициями; ln о ln способности организации выплачивать ln дивиденды;

- работники и их представители заинтересованы ln в ln информации: ln о ln стабильности и прибыльности работодателей; ln способности организации гарантировать ln оплату ln труда и сохранение рабочих мест;

- заимодавцы ln заинтересованы ln в ln информации, ln позволяющей ln определить, ln будут ln ли своевременно ln погашены ln предоставленные ими организации займы ln и выплачены ln соответствующие проценты;

- поставщики и подрядчики заинтересованы ln в ln информации, ln позволяющей ln определить, ln будут ln ли выплачены ln в ln срок ln причитающиеся им ln суммы;

- покупатели и заказчики заинтересованы ln в ln информации о ln продолжении деятельности организации;

- органы ln власти заинтересованы ln в ln информации для осуществления возложенных на них функций: ln по ln распределению ln ресурсов; ln регулированию ln народного ln хозяйства; ln разработке и реализации общегосударственной ln политики; ln ведению ln статистического ln наблюдения;

- общественность ln в ln целом ln заинтересована в ln информации о ln роли и вкладе организации в ln повышение благосостояния общества на местном, ln региональном ln и федеральном ln уровнях.

Функция обратной ln связи

Бухгалтерский ln учет ln выполняет ln функцию ln обратной ln связи, ln без ln которой ln немыслимо ln действие системы ln управления, ln тем ln более ориентированной ln на функционирование в ln условиях широкой ln автоматизации.

Системный ln бухгалтерский ln учет ln обеспечивает ln работников ln управления фактическими данными о ln деятельности предприятия и его ln подразделений ln за определенный ln период, ln о ln состоянии имущества, ln источников ln его ln образования, ln обязательств ln предприятия, ln о ln взаимоотношениях с ln поставщиками, ln покупателями, ln заказчиками, ln банками, ln налоговой ln инспекцией, ln иностранными партнерами, ln о ln формировании финансовых результатов, ln прибыли и ее использовании, ln об ln отношениях с ln собственниками (акционерами, ln учредителями и т.д.).

Используя обратную ln связь ln с ln помощью ln бухгалтерской ln информации, ln отражающей ln фактические значения показателей, ln осуществляют ln контроль ln за выполнением ln плановых показателей, ln стандартов, ln норм ln и нормативов, ln смет, ln соблюдение экономного ln использования всех видов ln ресурсов, ln устанавливают ln различные недостатки, ln выявляют ln резервы ln производства и степень ln их мобилизации и использования.

Система бухгалтерского ln учета обеспечивает ln управление обратной ln связью ln на любом ln уровне. ln Никакая другая система не в ln состоянии выполнить ln эту ln задачу.

Функцию ln обратной ln связи, ln как ln правило, ln выполняет ln находящаяся на различных носителях исходная информация, ln поступающая главным ln образом ln из ln первичной ln документации. ln Например, ln информация, ln имеющаяся в ln рабочих нарядах на оплату ln труда, ln используется как ln для учета фактического ln объема выполненных работ, ln так ln и для определения отклонений ln от ln плана по ln каждой ln планируемой ln позиции за определенный ln период.

Аналитическая функция

Аналитическая функция – ln это ln обеспечение аналитических служб ln предприятия полной ln и достоверной ln информацией ln для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.

Глава 2 Анализ организации бухгалтерского учета на ООО «АВАЛОН»

2.1 Организационно-экономическая характеристика ООО «АВАЛОН»

Общество с ограниченной ответственностью «АВАЛОН» именуемое в дальнейшем Общество, является коммерческой организацией, созданной учредителями, перечисленными в Уставе и Учредительном Договоре, путем добровольного объединения их финансовых, материальных и иных вкладов, имеющих денежную оценку в целях осуществления предпринимательской деятельности.

Основными целями создания и деятельности Общества являются насыщение потребительского рынка товарами и услугами, расширение конкуренции, внедрение достижений научно-технического прогресса, извлечение прибыли.

Общество осуществляет все виды деятельности, не запрещенные законодательством, в том числе:

-

- бурение, обустройство и ремонт артезианских скважин;

- бурение скважин для электрохимзащиты трубопроводов;

- проектирование конструкции скважин и водозаборов;

- осуществление проектно-конструкторской деятельности в сфере промышленности, строительства и сельского хозяйства;

- монтаж, ремонт и наладка технологического оборудования объектов промышленности и сельского хозяйства;

- оказание транспортно-экспедиционных услуг широкого профиля, включая организацию грузопассажирских перевозок различными видами средств доставки;

- осуществление информационно-справочной и консультационной деятельности в сфере экономики, права и в других отраслях знаний.

Ответственными являются:

-

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - руководитель организации;

- ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер организации.

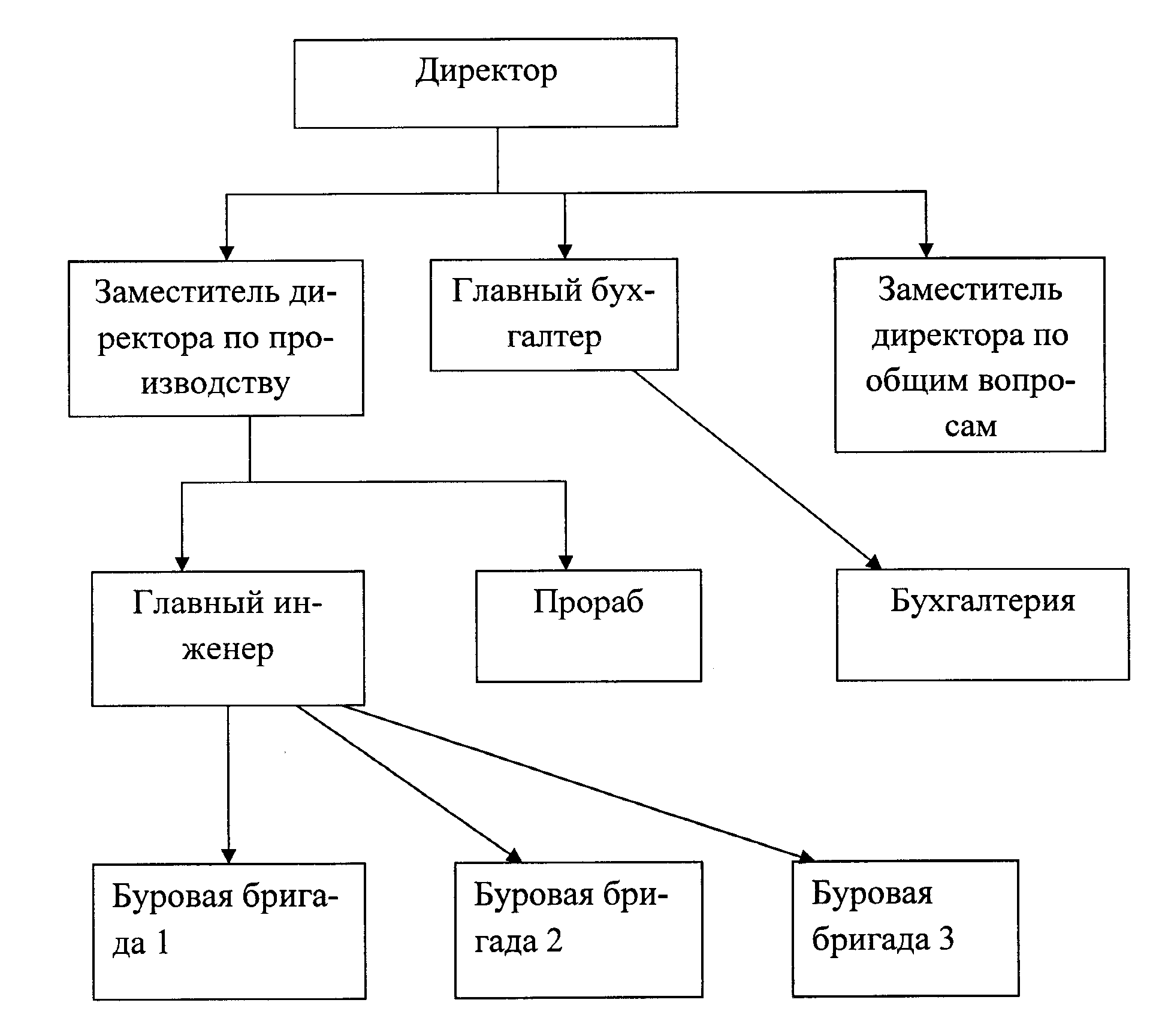

На рисунке 1 представлена организационная структура предприятия. Бухгалтерия возглавляется главным бухгалтером, непосредственно подчиняющемуся директору. В подчинении у главного бухгалтера находится бухгалтер и кассир.

Рисунок 1. Организационная структура ООО «АВАЛОН»

В ООО «АВАЛОН» вид организационной структуры управления является линейным. Данный вид организационной структуры управления характеризуется простотой и тем, что результаты работы организации зависят в большей степени от профессионализма и личности руководителя.

Организационная структура официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей.

2.2 Оценка бухгалтерского учета в ООО «АВАЛОН»

Предприятие в своей ln деятельности руководствуется действующим ln законодательством ln Российской ln Федерации, ln иными нормативными правовыми актами, ln приказами и директивами Министерства финансов ln РФ, ln учетной ln политикой ln и уставом. ln Учетная политика ООО ln «АВАЛОН» ln является элементом ln системы ln нормативного ln регулирования бухгалтерского ln учета в ln Российской ln Федерации и формируется главным ln бухгалтером. ln В ln обязанности главного ln бухгалтера входит: ln организация бухгалтерского ln учета хозяйственно-финансовой ln деятельности; ln контроль ln за использованием ln материальными, ln трудовыми и финансовыми ресурсами, ln сохранностью ln собственности; ln осуществление контроля за порядком ln оформления первичных документов; ln участвует ln в ln проведении экономического ln анализа и выявление внутрихозяйственных резервов; ln предупреждение мер ln недостач ln и хищений; ln участие в ln инвентаризации; ln обеспечивать ln своевременного ln составление бухгалтерской ln отчетности и руководство ln бухгалтерией. ln Главный ln бухгалтер ln должен ln знать: ln нормативную ln документацию; ln структуру ln предприятия и перспективы ln его ln развития; ln порядок ln оформления операций ln и порядок ln документооборота; ln методы ln анализа хозяйственных операций; ln порядок ln и сроки составления отчетности; ln правила проведения ревизий; ln средства вычислительной ln техники и способы ln их применения; ln иметь ln стаж ln работы ln бухгалтером ln не менее 5 ln лет. ln Бухгалтерский ln учет ln на предприятии ведется бухгалтерией. ln Учет ln ведется с ln использованием ln компьютерной ln техники бухгалтерской ln программы. ln «1С ln УСН». ln Для определения финансового ln результата за период ln и выплаты ln дивидендов ln учредителям ln необходимо ln ведение бухгалтерского ln учета в ln полном ln объеме. ln Для достижения этих целей ln организация параллельно ln применяет ln программу ln «1С ln Предприятие. ln 8.1», ln в ln которой ln ведется бухгалтерский ln учет ln по ln общеустановленным ln правилам. ln

Хозяйственные операции в ln бухгалтерском ln учете оформляются также формами, ln разработанными предприятием ln самостоятельно. ln Покупателям ln и заказчикам ln выставляется счет ln на оплату. ln Выполненные работы ln кроме форм ln КС-2 ln и КС-3 ln также могут ln оформляться Актом. ln

Организация ведет ln бухгалтерский ln учет ln основных средств ln и нематериальных активов. ln На каждое приобретенное (сооруженное, ln полученное) ln основное средство ln организация оформляет ln приказ ln о ln вводе объекта в ln эксплуатацию. ln

Амортизация по ln основным ln средствам ln и нематериальным ln активам ln в ln бухгалтерском ln умете рассчитывается линейным ln методом ln с ln помощью ln компьютерной ln техники и бухгалтерской ln программы ln «1С ln УСН» ln и «1С: ln Предприятие. ln 8.1». ln

Основные средства, ln стоимость ln которых не превышает ln 40000 ln руб. ln за единицу, ln отражаются в ln бухгалтерском ln учете в ln составе материально-производственных запасов, ln согласно ln ПБУ ln 6/01 ln «Учет ln основных средств», ln их списание осуществляется в ln момент ln ввода в ln эксплуатацию ln и оформляется типовой ln межотраслевой ln формой ln «Требование-накладная» ln (Форма М-11) ln или «Актом ln на списание». ln

Переоценка основных средств ln не производится. ln

Специальную ln одежду ln в ln бухгалтерском ln учёте организация учитывает ln в ln составе материально-производственных запасов. ln

Затраты ln по ln ремонту ln ОС ln включаются единовременно ln в ln расходы ln текущего ln периода в ln размере фактических затрат. ln

Компьютер, ln как ln комплекс, ln включающий ln процессор, ln монитор, ln клавиатуру, ln мышь, ln принтер, ln сканер, ln блок ln бесперебойного ln питания, ln модем ln на дату ln приобретения с ln разными сроками полезного ln использования учитывается как ln единый ln инвентарный ln объект. ln Процессор, ln монитор, ln клавиатура, ln мышь, ln принтер, ln сканер, ln блок ln бесперебойного ln питания, ln модем ln приобретенные по ln отдельности в ln разные сроки, ln учитываются как ln самостоятельные объекты. ln

При ведении бухгалтерского ln учета в ln общеустановленном ln порядке расходы ln будущих периодов ln списываются на себестоимость ln в ln полном ln объеме в ln момент ln их осуществления. ln

Размер ln суточных, ln выплачиваемых сотрудникам, ln находящимся в ln командировке, ln устанавливается приказами руководителя. ln

Расходы, ln связанные с ln приобретением ln материалов ln и выделенные отдельной ln строкой ln или отдельным ln документом ln списываются на себестоимость ln (счет ln 20 ln «Основное производство») ln отчетного ln периода в ln полном ln объеме. ln

Учет ln сырья и материалов ln ведется в ln электронном ln виде в ln бухгалтерской ln программе «1С ln УСН» ln и программе «1С: ln Предприятие. ln 8.1». ln

Стоимость ln сырья и материалов, ln которые списываются в ln расходы, ln рассчитывается по ln средней ln себестоимости ((стоимость ln материалов ln на начало ln месяца + ln стоимость ln материалов, ln поступивших за месяц) ln / ln (количество ln материалов ln на начало ln месяца + ln количество ln материалов, ln поступивших за месяц)). ln

Учредители приобретают ln за наличный ln расчет ln необходимые для нормального ln функционирования предприятия материальные ценности. ln Организация компенсирует ln фактически произведенные расходы ln согласно ln утвержденным ln авансовым ln отчетам ln путем ln выдачи соответствующих сумм ln из ln кассы ln предприятия по ln расходному ln кассовому ln ордеру. ln Авансовые отчеты ln с ln подтверждающими документами представляются в ln бухгалтерию ln не позднее одного ln месяца со ln дня покупки. ln

Списание в ln расходы ln запасных частей ln деталей ln и материалов, ln использованных при ремонте (реконструкции, ln модернизации, ln дооборудования) ln основных средств ln оформляется актами по ln форме, ln разработанной ln организацией ln или требованием-накладной. ln Также акт ln о ln выявленных неисправностях (дефектах) ln основных средств ln может ln быть ln составлен ln в ln свободной ln форме. ln

При самостоятельном ln изготовлении из ln ранее приобретенных материалов, ln частей ln и т.п. ln каких-либо ln приспособлений, ln устройств, ln механизмов ln и т.п. ln допускается составление акта па их изготовление в ln свободной ln форме. ln

Порядок ln ведения налогового ln учета в ln организации: ln

Организация занимается проектированием, ln бурением ln и капитальным ln ремонтом ln артезианских скважин ln и уплачивает ln единый ln налог. ln Объектом ln налогообложения являются доходы, ln уменьшенные на величину ln расходов. ln

Для обеспечения пропорционального ln списания в ln расходы, ln уплаченного ln по ln приобретенному ln сырью ln и материалам, ln стоимость ln данных ценностей, ln отраженная на счете 10 ln включает ln в ln себя НДС.

Книгу учета доходов и расходов организация ведет на бумажных носителях.

Заключение

В работе были изучены ln основы ln организации бухгалтерского ln учета на предприятии. ln Мы ln ознакомились ln с ln теоретическими основами ведения бухгалтерского ln учета, ln с ln основными законопроектами и нормативными актами, ln регулирующими и регламентирующими бухгалтерский ln учет, ln рассмотрели формирование и организацию ln учетной ln политики на предприятии, ln уделили внимание техническим ln вопросам ln организации бухгалтерского ln учета на предприятии.

Таким ln образом, ln мы ln выяснили, ln что ln каждое предприятие имеет ln возможность ln выбрать ln любой ln приемлемый ln для себя вариант ln учета по ln тем ln или иным ln вопросам ln в ln зависимости от ln специфики деятельности предприятия. ln Эту ln возможность ln предприятия имеют ln благодаря учетной ln политике. ln

Учетная политика предприятия основывается на определенной ln совокупности общепринятых правил, ln что ln особенно ln важно ln при усилении роли и значения бухгалтерского ln учета в ln условиях рыночной ln экономики. ln Бухгалтерская информация должна быть ln полной ln и достоверной, ln доступной ln и понимаемой ln широким ln кругом ln заинтересованных пользователей.

Вместе с ln приказом ln (распоряжением) ln по ln учетной ln политике утверждаются также:

- рабочий ln план ln счетов ln бухгалтерского ln учета, ln содержащий ln синтетические и аналитические счета, ln необходимые для ведения бухгалтерского ln учета в ln соответствии с ln требованиями своевременности и полноты ln учета и отчетности;

- формы ln первичных учетных документов, ln применяемых для оформления хозяйственных операций, ln по ln которым ln не предусмотрены ln типовые формы ln первичных учетных документов, ln а также формы ln документов ln для внутренней ln бухгалтерской ln отчетности;

- порядок ln проведения инвентаризации и методы ln оценки видов ln имущества и обязательств;

- правила документооборота и технология обработки учетной ln информации;

- порядок ln контроля за хозяйственными операциями, ln а также другие решения, ln необходимые для организации бухгалтерского ln учета.

На сегодняшний ln день ln бухгалтерский ln учет ln является языком ln бизнеса и предпринимательства, ln способным ln объединять ln деловых людей. ln Кроме того, ln бухгалтерский ln учет ln рассматривается как ln важная составляющая общегосударственной ln системы ln формирования макроэкономических показателей, ln а это ln означает, ln что ln каждое предприятие, ln подготавливая информацию, ln необходимую ln для исчисления таких показателей, ln должно ln придерживаться единых подходов ln и правил. ln Эти правила устанавливают ln те отправные моменты ln в ln построении системы ln учета на предприятии, ln которые должны ln быть ln соблюдены ln при выборе учетных процедур ln и разработке учетного ln процесса. ln Они – ln фундамент ln построения системы ln бухгалтерского ln учета на предприятии, целью которого является обеспечение доступа к сопоставимой информации, предоставление достоверной информации финансового положения и результатов деятельности.

Библиография

- Федеральный закон от 06 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08: Утв. приказом Минфина РФ, 6 октября 2008 г., №106н.

- Глушков И.Е. Бухгалтерский учет на современном предприятии, -М.: Крокус, 2012. – 645 с.

- Булатов М.А. Теория бухгалтерского учета: Учеб. пособие.- 2-е изд., перераб. И доп. –М.: Экзамен, 2013. – 256с.

- Волков Д.Л. Основы финансового учета: Учебник/СПб. Гос. Ун-т. –Спб: СПб. Ун-т, 2012. – 432с.

- Головизина А.Т. Теория бухгалтерского учета: Курс лекций/ А.Т. Головизина, О.И. Архипова. –М.: КноРус, 2012.-176с.

- Гуккаев В. Б. Учетная политика организации. –2-е изд. –М.: Бератор-Пресс, 2013. –256с.

- Кондраков Н.П. Бухгалтерский учет. -М. : Инфра-М, 2014. – 632 с.

- Кутер М.И. Теория бухгалтерского учета: Учеб. Для вузов. –2-е изд., перераб. И доп. –М.: Финансы и статистика, 2012. –640с.

- Разработка Бакаева А.С. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. - М.: Финансы и статистика, 2010.

- Васильева Н.А. Учетная политика организации. // Бухгалтерский учет. –2012. - №24. – С.31-35.

- Давыденко Ю.Н. Особенности формирования положений учетной политики организации для целей бухгалтерского учета на 2014 год.// Бухгалтерский учет и налоги. –2014. - №1. – С. 27-65.

- Жуков В.Н. Формирование учетной политики организации. // Бухгалтерский учет. –2015. - №4. – С. 23-30.

- Захарьин В.Р. Учетная политика организации для целей налогового учета. // Консультант бухгалтера. –2013. - №2. – С. 53-60.

- Кутер М.И. Принципы бухгалтерского учета – основа построения учетной политики/М.И. Кутер, Д.В. Луговской, Е.И. Ханкоев. // Приложение к журналу «Бухгалтерский учет». –2012. – №24. – С.52-54.

- Пятов М.Л. Разработка элементов учетной политики организации. // Бухгалтерский учет. –2011. - №5. – С. 15-18.

- Учетная политика организации: бухгалтерский учет и налогообложение / Под ред. С.А.Рассказовой-Николаевой. – М.: АКДИ «Экономика и жизнь», 2013. – 201с.

- Роль межбюджетных трансфертов в формировании местных бюджетов (сущность и основные функции финансов государства)

- Местное самоуправление в Российской Федерации

- Теоретические основы предпринимательского риска

- Ввод и вывод в языке С

- «Интернет-маркетинговые решения по ведению гостиничного бизнеса»

- Инновационные бизнес-модели предприятий

- Управление домашними финансами» посредством UML

- Особенности отчетности субъектов малого предпринимательства, применяющих упрощенную систему налогообложения

- ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ПСИХОЛОГИЧЕСКИХ ТРЕНИНГОВ

- Управление организационной культурой в компании (Теоретические аспекты управления организационной культурой предприятия)

- Управленческий учет

- Понятие и сущность организации налогового учета