Организация бухгалтерского учета на предприятии (ООО «Альпари» )

Содержание:

Введение

Актуальность. Предпринимательство представляет собой важнейшую сферу рыночной экономики нашего времени. Ее развитие означает быстрое создание новых рабочих мест, оживление на товарных рынках, появление самостоятельных источников доходов у значительной части экономически активного населения, снижение социальных нагрузок на расходы бюджетов.

Важнейшим фактором эффективной деятельности любого предприятияявляется рациональность организации бухгалтерского учета. Бухгалтерский учет выступает звеном, соединяющим финансово-хозяйственную деятельность как непосредственно субъекта хозяйствования, так и его должностных лиц, принимающих решения. Актуальность темы работы обусловлена тем, что бухгалтерский учет является основным источником информации о финансовом положении организации для всех категорий пользователей.

Цель работы состоит в исследовании бухгалтерского учета на малом предприятии, разработке рекомендаций, направленных на его совершенствование на предприятии «Альпари».

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать особенности учета на предприятии;

- исследовать организацию бухгалтерского учета на предприятии ООО «Альпари»;

- провести анализ финансово-хозяйственной деятельности предприятия;

- разработать рекомендации, направленные на повышение эффективности бухгалтерского учета в ООО «Альпари».

Предметом исследования является совокупность теоретических и организационно-методических вопросов по развитию методики бухгалтерского учета субъектов малого предпринимательства.

Объектом исследования является малое предприятие ООО «Альпари».

Теоретической и методологической основой исследования послужили труды отечественных ученых по теории и методологии бухгалтерского учета, контроля, анализа, законодательные и нормативные акты, регулирующие бухгалтерский учет в РФ. В ходе исследования применялся комплексный подход к изучаемым проблемам, использовались общенаучные и специальные методы: анализ, синтез, моделирование, расчетно-конструктивный, экономико-статистический, приемы обобщения и систематизации полученных результатов. При разработке вопросов исследования были использованы данные ООО «Альпари».

Информационной основой выполнения работы послужили законодательные и нормативные документы, публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «Альпари».

Глава 1. Теоретические аспекты бухгалтерского учета на малом предприятии

1.1 Понятие бухгалтерского учета, его функции и нормативно-правовое регулирование

Экономические преобразования на современном этапе трансформировали роль бухгалтерскогоучета и бухгалтерской (финансовой) отчетности,которые в настоящее время все чаще выступаютв качестве универсального «языка бизнеса», являясь связующим звеном между собственникамипредприятия, его менеджментом, инвесторами,государственными органами и другими заинтересованными пользователями[1].

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщенияинформации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций[2].

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Можно выделить функции бухгалтерского учета[3]:

1) информационная - обеспечение информацией пользователей:

внешних: не имеющих прямого финансового интереса в организации -налоговая инспекция, аудиторские фирмы, Госкомстат, социальныефонды; имеющих прямой финансовый интерес - инвесторы, банки, поставщики; б) внутренних - управляющие организации, собственники, совладельцы, руководители различных уровней управления;

2) контрольная - текущая и оперативная регистрация всех фактов хозяйственной деятельности организации в момент их свершения. В бухгалтерском учете осуществляются следующиевиды контроля: предварительный, текущий и последующий.

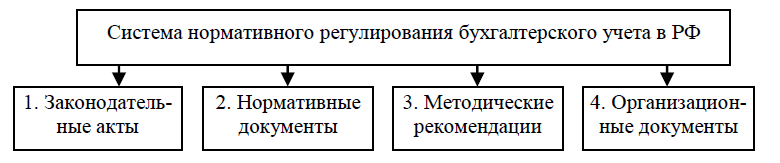

Система нормативного регулирования бухгалтерского учета, которой должны руководствоваться организации, состоит из документов четырех уровней (рис. 1).

Рисунок 1 - Система нормативного регулирования бухгалтерского учета в РФ[4]

К первому уровню системы нормативного регулирования следует отнести законодательные акты (Гражданский кодекс РФ), указы Президента РФ и постановления Правительства РФ, непосредственно или опосредованно регулирующие организацию и ведение бухгалтерского учета в организациях[5].

Второй уровень составляют положения (стандарты) по бухгалтерскому учету.

К третьему уровню регулирования системы нормативного обеспечения учета относятся методические рекомендации (инструкции, указания) по учету имущества, обязательств, доходов и расходов, составлению бухгалтерской отчетности, которые утверждаются Минфином России с учетом отраслевой специфики, видов деятельности, особенностей отдельных фактов хозяйственной жизни организаций.

Четвертый уровень составляют рабочие документы организации. Следует заметить, что систему нормативного регулирования налогообложения также можно представить в виде четырех уровней (аналогично системе регулирования бухгалтерского учета): законодательные акты; нормативные документы; методические документы; организационные документы. Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ[6] и принятых в соответствии с ним федеральных законов о налогах и сборах. Перечень таких нормативных актов весьма обширен и регулирует конкретные вопросы налогообложения. В системе нормативного регулирования налогообложения существуют документы, которые называются методическими рекомендациями по уплате конкретных налогов и сборов, рекомендациями для налоговых органов по применению различных нормативных актов.

И наконец, значительную долю в системе нормативного регулирования налогообложения занимают внутренние распорядительные документы налогоплательщика. В соответствии со ст. 52 НК РФ налогоплательщик самостоятельно исчисляет сумму налога исходя из налоговой базы, ставки налога и налоговых льгот. Согласно НК РФ все организации – плательщики налога на прибыль – обязаны вести налоговый учет.

1.2. Требования, предъявляемые к бухгалтерскому учету

В экономической литературе, посвященнойметодологическим проблемам бухгалтерскогоучета, дискуссионным вопросом, особенно послепринятия нового закона, является пониманиетребований к его ведению и составлению отчетности. В.А. Терехова раскрывает в целом новыетребования к бухгалтерскому учету, выделяяновеллы, введенные законом[7]. В.Г. Гетьманакцентирует внимание на проблемах выполнения требования стоимостного измерения,порожденных экономическим кризисом[8].Т.Ю. Дружиловская и Т.В. Игонина обособленнорассматривают особенности требований к учетуобязательств[9].

Зачастую термин «требования» применяетсяк раскрытию содержания принципов и стандартовучета. Так, М.В. Мельник и Е.А. Мизиковский наряду с принципами-допущениями и принципамиправилами формулируют принципы-требования,основанные на критериях учетной политики иотчетности:осмотрительность (осторожность);приоритет содержания перед формой;полнота;своевременность;непротиворечивость;рациональность;объективность;существенность;периодичность наращивания[10].

В Международных стандартах финансовойотчетности (МСФО) и российских стандартах по-разному трактуются требования осмотрительности и приоритетасодержания перед формой, а сами МСФО группируют правила, в которых излагаются требованияк составлению финансовых отчетов.

Различия между международными и российскими стандартами финансовой отчетности,выражающиеся в отсутствии в учете некоторыхобъектов, раскрывает Л.Я. Яковлева[11], Т.Г. Шешукова и С.В. Пономарева[12], а также С.В. Банк[13] описывают требования указанных стандартовк учету финансовых инструментов. Е.В. Саталкина выявляет соотношение принципов, допущенийи требований в отечественных и зарубежныхстандартах[14].

С позициями авторов можно согласиться вконтексте проводимых ими исследований, ноприменительно к законодательству и нормативной базе бухгалтерского учета следует отметить,что принципы учета как таковые нормативно незакреплены, а в международных стандартах формулируются не требования в полном пониманииэтого слова, а правила отражения информации вфинансовой отчетности. Установление требований — прерогатива законодательных и нормативных актов, носящих обязательный характердля экономических субъектов соответствующейюрисдикции.

Если пониманию требований к учету посвящено достаточно большое количество работ,то их систематизации уделяется недостаточновнимания. Один из немногочисленных подходов крешению этой проблемы еще до принятия Закона№ 402-ФЗ[15] представлен В.И. Бобошко, которыйвыделяет требования к учетной информации иучетной политике, а также к ведению учета наоснове ранее действовавшего закона:обязательность применения двойной записи;отражение операций в бухгалтерском учете врублях;ведение документации на русском языке; разделение текущих затрат на производствои затрат, связанных с капитальными и финансовыми вложениями;обязательность документирования, систематизации и накопления информации в унифицированных формах документов и учетныхрегистрах;оценка объектов в денежном выражении;обязательность проведения инвентаризации;соответствие информации необходимым качественным характеристикам;формирование учетной политики[16].Недостатком предложенного деления является неполный перечень требований без подразделения их по отношению к учету в целом, документации, учетной политике и отчетности, а такжебезотносительно к регулирующим бухгалтерскийучет законодательно-нормативным актам.

Таким образом, до настоящего времени непредложено единой формулировки системы требований к бухгалтерскому учету в соответствиис Законом № 402-ФЗ. Для решения поставленнойпроблемы необходимо исследовать содержаниесоответствующих глав и статей этого документа.

Общие требования к бухгалтерскому учетусодержатся в одноименной гл. 2 закона[17]. Следуетотметить, что определение бухгалтерского учета,приведенное в документе ранее, разделяет объекты учета и требования к нему: «Бухгалтерскийучет — это формирование… информации обобъектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями,установленными настоящим Федеральным законом…» . В то же время сам перечень объектовизложен в ст. 5, открывающей гл. 2 Закона № 402-ФЗ. По-видимому, законодатель подразумевает,что учет должен охватывать указанные объекты,то есть поддерживает требование полноты, нонапрямую конкретных требований данная статьяне содержит[18].

Из содержания следующей статьи вытекаюттребования обязательности и непрерывностиведения бухгалтерского учета экономическимисубъектами, а в ст. 7 «Организация ведения бухгалтерского учета» собраны основные требованияк руководителю экономического субъекта, к главному бухгалтеру или лицу, на которое возложеноведение бухгалтерского учета, и к его действиямв случае возникновения разногласий с руководителем экономического субъекта.Все эти положения нацелены на определениеответственных лиц и границ их ответственности.Закон № 402-ФЗ (ст. 8)предъявляет такжеобщие требования к учетной политике: самостоятельность ее формирования с учетом требованийзаконодательства, федеральных и отраслевыхстандартов, последовательность ее применения,обеспечение сопоставимости показателей.

В ст. 9 «Первичные учетные документы»:подробно раскрыты требования к документальному оформлению фактов хозяйственнойжизни;перечислены обязательные реквизиты документов;отражено требование к своевременностисоставления и передачи первичной документации;закреплена ответственность лица, составляющего документ, за достоверность регистрируемой информации;установлена обязанность руководителя экономического субъекта определять формыпервичных документов;описана возможность ведения документациикак в бумажном виде, так и на электронномносителе, но с обязательным применениемэлектронной подписи и предоставлениемкопий документов по требованию уполномоченных лиц или органов на бумажномносителе;установлены требования к оформлению допускаемых исправлений[19].

Отдельно следует отметить требование к достоверности информации, внесенное после вступления в силу Закона № 402-ФЗ, — не принимать кучету документы, которыми пытаются оформитьпритворные и мнимые сделки, а также не имевшиеместа факты хозяйственной жизни.Многие из отраженных требований касаютсярегистров бухгалтерского учета и закреплены вст. 10 «Регистры бухгалтерского учета». Крометого, в Закон № 402-ФЗ включены требованияведения бухгалтерского учета с применениемдвойной записи, запрета на ведение учета внерегистров (что можно трактовать как требованиесистемности) и недопустимости пропуска и изъятия информации (что фактически соответствуеттребованию полноты отражения данных).

Статья 11 «Инвентаризация активов и обязательств» Закона № 402-ФЗ регламентируетобязательность проведения инвентаризации, заключающейся в проверке соответствия реальногосостояния объектов учета данным в регистрах(требование контроля) и предъявляет требованияк регистрации обнаруженных расхождений (документальность и полнота отражения информации)[20].

Требование измеримости закреплено в ст. 12 «Денежное измерение объектов бухгалтерского учета»Закона № 402-ФЗ. Закон № 402-ФЗ требует применения для этого валюты Российской Федерации.

Статья 13 «Общие требования к бухгалтерской (финансовой) отчетности» Закона № 402-ФЗраскрывает следующие требования:достоверное представление в отчетностифинансового положения, финансовых результатов и движения денежных средств заотчетный период;представление промежуточной отчетности всоответствии с законодательством;полнота в части включения показателей всехподразделений экономического субъекта;непротиворечивость (отчетность должна составляться на основании стандартов и данныхиз регистров бухгалтерского учета);открытость (заключается в требованииопубликования отчетности и установленияотсутствия по отношению к ней режимакоммерческой тайны).

Требования к составу отчетности изложеныв ст. 14 Закона № 402-ФЗ и касаются обязательного включения в бухгалтерский баланс отчета офинансовых результатах и приложений, а в егост. 15 устанавливается продолжительность отчетного периода, за который данные отражаютсяв отчетности. В целом это направлено на соблюдение требования непрерывности. Особенностисоставления бухгалтерской отчетности при реорганизации и ликвидации экономического субъектарегламентируются положениями ст. 16, 17 Закона№ 402-ФЗ. Положения этих статей касаются периода отчетности и перечня лиц, ответственныхза ее составление.

Требование открытости, упомянутое ранее,реализуется также благодаря положениям ст. 18данного закона «Обязательный экземпляр бухгалтерской (финансовой) отчетности». Центральноеместо в этой статье занимают аспекты, касающиеся формирования и использования государственного информационного ресурса.

Требования к выполнению контрольной функции бухгалтерского учета в исследуемом законеотражаются в ст. 19 «Внутренний контроль» Закона № 402-ФЗ. Законодатель обращает вниманиена необходимость контролировать совершаемыефакты хозяйственной жизни, а в отношенииэкономических субъектов, отчетность которыхподлежит обязательному аудиту, — еще и ведениебухгалтерского учета[21].

Таким образом, анализируя содержание гл. 2Закона № 402-ФЗ, можно сделать следующиевыводы:

1. Все требования, прямо или косвенно заявленные в Законе № 402-ФЗ, можно разделить начетыре области:требования к бухгалтерскому учету в целом;требования к учетной политике;требования к первичной документации ирегистрам учета;требования к бухгалтерской (финансовой)отчетности.

2. В соответствии с положениями Закона№ 402-ФЗ предлагается включить в систему 14основных требований к бухгалтерскому учету:полнота;достоверность;обязательность;ответственность;контролируемость;непрерывность;непротиворечивость;последовательность;сопоставимость;своевременность;документальность;системность;измеримость;публичность.Некоторые из этих положений имеют болееширокое распространение по отношению к определенным областям (например, обязательность иполнота), на остальных внимание акцентируетсяв конкретных случаях.

3. В различных областях требования переплетаются (табл. 1), что создает предпосылки длясоблюдения принципа единства системы требований к бухгалтерскому учету, декларируемого вст. 20 Закона № 402-ФЗ.

В то же время система нормативного регулирования бухгалтерского учета предполагаетпомимо Закона № 402-ФЗ стандарты и рекомендации. Следовательно, в систему наряду с перечисленными в табл. 1, должны быть включенытребования подзаконных нормативных актов. Дляопределения единства критериев различных нормативных документов рассмотрим содержание положений по бухгалтерскому учету, выдвигающихтребования к учетной политике и бухгалтерской(финансовой) отчетности.

Таблица 1

Система требований к бухгалтерскому учету, предъявляемых

Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ[22]

|

Область требований |

Требования |

Номер статьи |

|

Бухгалтером учет в целом |

Полнота, обязательность, непрерывность, ответственность, контролируемость, документальность, измеримость |

5,6,7,11, 12,19 |

|

Учетная политика |

Последовательность, сопоставимость |

6 |

|

Первичная документация и регистры учета |

Полнота, достоверность, осязательность, документальность,своевременность, ответственность, системность |

9,10 |

|

Бухгалтерская (финансовая) |

Полнота, достоверность, обязательность, непротиворечивость,непрерывность, ответственность, публичность |

13-18 |

В п. 6 Положения по бухгалтерскому учету«Учетная политика организации» (ПБУ 1/2008)[23], вотличие от Закона № 402-ФЗ, прямо сформулировано шесть требований, которые предъявляются кформированию учетной политики экономическогосубъекта:полнота;своевременность;осмотрительность;приоритет содержания перед формой;непротиворечивость;рациональность.

Косвенно установленные Законом № 402-ФЗтребования (последовательность, сопоставимость)в настоящее время не совпадают с требованиями,прямо сформулированными в действующем положении по бухгалтерскому учету. Тем не менее, вПБУ 1/2008 повторяются требования не только ст. 8«Учетная политика» Закона № 402-ФЗ, но и другихположений данного закона, что подтверждает соблюдение принципа единства системы требованийк бухгалтерскому учету. Так, требование последовательности представлено соответствующим допущением, а на соблюдение сопоставимости, прямоне отраженной в тексте положения, нацелен п. 15,предписывающий ретроспективное отражениепоследствий изменения учетной политики.

Что касается содержания Положения побухгалтерскому учету «Бухгалтерская отчетностьорганизации» (ПБУ 4/99)[24], то следует отметить,что некоторые из его пунктов в настоящее времяпротиворечат закону, в частности о составе и наименовании форм отчетности.Сравнивая требования, сформулированные вПБУ 4/99 и в Законе № 402-ФЗ, можно отметитькак совпадения, так и различия. Например, требования достоверности, полноты, обязательности,непрерывности, ответственности и публичностиизложены в обоих нормативных актах. В то жевремя в отличие от закона положение определяет,что бухгалтерская отчетность должна давать нетолько достоверное, но и полное представлениеоб объектах учета.

В Законе № 402-ФЗ уточнение по поводуполноты отчетности в целом отсутствует. Установленное им требование непротиворечивости,заключающееся в соответствии сведений отчетности данным регистров бухгалтерского учета, вПБУ 4/99 не раскрывается.В свою очередь требования последовательности и сопоставимости, содержащиеся в упомянутом положении, отражены в Законе № 402-ФЗне в статье, касающейся бухгалтерской (финансовой) отчетности, а в других статьях.

Наконец, в ПБУ 4/99 имеются прямо сформулированное требование нейтральности и косвенно отраженное требование существенности, невходящие в состав критериев, представленных вЗаконе № 402-ФЗ. Все изложенное демонстрируетнесогласованность существующей системы требований к бухгалтерскому учету и бухгалтерской(финансовой) отчетности.

Для решения выявленной проблемы при разработке федеральных и отраслевых стандартовбухгалтерского учета необходимо закреплятьсоответствующие их целям требования Закона№ 402-ФЗ[25] и дополнять их положениями, не противоречащими закону и имеющими отношение кконкретному объекту или ситуации, учет которыхрегламентирует тот или иной стандарт. В результате будет создана единая система нормативногорегулирования бухгалтерского учета:

— требования Закона № 402-ФЗ к бухгалтерскому учету в целом, к учетной политике, кпервичной документации и регистрам учета, кбухгалтерской (финансовой) отчетности;

— требования федеральных и отраслевыхстандартов;

— требования стандартов экономическогосубъекта.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщенияинформации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Бухучет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний.

Выделяют информационную функцию бухгалтерского учета, направленную на обеспечение информацией пользователей, а также контрольную, посредством которой обеспечивается текущая и оперативная регистрация всех фактов хозяйственной деятельности организации в момент их свершения.

Анализируя содержание гл. 2Закона № 402-ФЗв части требований к бухгалтерского учету, можно сделать следующиевыводы:

1. Все требования, прямо или косвенно заявленные в Законе № 402-ФЗ, можно разделить начетыре области:требования к бухгалтерскому учету в целом;требования к учетной политике;требования к первичной документации ирегистрам учета;требования к бухгалтерской (финансовой)отчетности.

2. В соответствии с положениями Закона№ 402-ФЗ предлагается включить в систему 14основных требований к бухгалтерскому учету:полнота;достоверность;обязательность;ответственность;контролируемость;непрерывность;непротиворечивость;последовательность;сопоставимость;своевременность;документальность;системность;измеримость;публичность.Некоторые из этих положений имеют болееширокое распространение по отношению к определенным областям (например, обязательность иполнота), на остальных внимание акцентируетсяв конкретных случаях.

3. В различных областях требования переплетаются, что создает предпосылки длясоблюдения принципа единства системы требований к бухгалтерскому учету, декларируемого вст. 20 Закона № 402-ФЗ.

Таким образом, при разработке федеральных и отраслевых стандартовбухгалтерского учета необходимо закреплятьсоответствующие их целям требования Закона№ 402-ФЗ и дополнять их положениями, не противоречащими закону и имеющими отношение кконкретному объекту или ситуации, учет которыхрегламентирует тот или иной стандарт. В результате будет создана единая система нормативногорегулирования бухгалтерского учета:

— требования Закона № 402-ФЗ к бухгалтерскому учету в целом, к учетной политике, кпервичной документации и регистрам учета, кбухгалтерской (финансовой) отчетности;

— требования федеральных и отраслевыхстандартов;

— требования стандартов экономическогосубъекта.

Глава 2. Бухгалтерский учет на малом предприятии ООО «Альпари»

2.1. Организация бухгалтерского учета в ООО «Альпари»

Общество с ограниченной ответственностью «Альпари» создано в 1999 г. ООО «Альпари» было учреждено в соответствии с законодательством Российской Федерации, зарегистрировано 18 апреля 1999 г.

Основным видом деятельности ООО «Альпари» является мелкосерийное производство различных видов изделий из деревянных заготовок и наполнителей.

ООО «Альпари» по всем критериям относится к категории малых предприятий.

Бухгалтерский учёт ведётся бухгалтерией, которая обеспечивает правильную постановку и достоверность учёта, контроль за сохранностью собственности, правильное расходование денежных средств и материальных ценностей. Бухгалтерия возглавляется главным бухгалтером. Главный бухгалтер подчиняется административно непосредственно директору предприятия. Непосредственно главному бухгалтеру подчиняются старший бухгалтер, бухгалтер расчётной части, бухгалтер материальной части и бухгалтер-кассир. Ответственность за ведение бухгалтерского учёта несёт главный бухгалтер. Главный бухгалтер подписывает совместно с руководителем документы, служащие основанием для приёмки и выдачи товарно-материальных ценностей и денежных средств.

Предприятие использует журнально-ордерную форму бухгалтерского учета и традиционную систему налогообложения.

2.2. Учет основных средств на предприятии

Бухгалтерский учет основных средств в ООО «Альпари» ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01[26]. Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет вклада в уставный капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Рассмотрим на примерах как отражается в бухгалтерском учете поступление основных средств в ООО «Альпари».

ООО «Альпари» для управленческих нужд приобрело в ноябре 2013 г. компьютерную технику, стоимостью 36000 руб. (в том числе НДС — 5 492 руб.), которая введена в эксплуатацию в том же месяце. Затраты по доставке техники на предприятие составили 720 руб. (в том числе НДС — 110 руб.) Установлен срок полезного использования техники для целей бухгалтерского учета - 3 года. Согласно учетной политике начисление амортизации для целей бухгалтерского учета производится линейным способом (методом).

Приобретенная компьютерная техника принимается к бухгалтерскому учету в качестве объекта основных средств, так как он удовлетворяет всем условиям, перечисленным в пункте 4 ПБУ 6/01. Согласно Плану счетов и Инструкциипо его применению[27] затраты на приобретение объектов основных средств, не требующих монтажа, отражаются по стоимости приобретения (без учета НДС) по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». В соответствии с Инструкцией по применению Плана счетов сформированная первоначальная стоимость объекта основных средств, принятого в эксплуатацию и оформленного в установленном порядке, списывается с кредита счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств» в дебет счета 01 «Основные средства». Годовая норма амортизационных отчислений в бухгалтерском учете составляет 33,33% (100% / 3 года). То есть ежемесячные амортизационные отчисления составят 864,30 руб.((31 118 * 33,33% / 12). Сумма начисленной амортизации по объекту основных средств отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете (пункт 25 ПБУ 6/01). Согласно Инструкции по применению Плана счетов начисленная сумма амортизации отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу), в данном примере — в корреспонденции с дебетом счета 26 «Общехозяйственные расходы». Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (пункт 2 статьи 259 НК РФ)[28].

Таблица 2

Учет основных средств

|

Содержание операций |

Дебет |

Кредит |

Сумма (руб.) |

|

Бухгалтерские записи на дату приобретения и ввода в эксплуатацию объекта ОС |

|||

|

Отражены вложения в приобретенный компьютер |

08-4 |

60 |

30508 |

|

Отражена сумма НДС, предъявленная поставщиком |

19-1 |

60 |

5492 |

|

Отражены затраты по доставке компьютера |

08-4 |

60 |

610 |

|

Отражена сумма НДС, предъявленная поставщиком |

19-3 |

60 |

110 |

|

Произведена оплата за приобретенный компьютер |

60 |

51 |

36000 |

|

Произведена оплата по доставке компьютера на предприятие |

60 |

51 |

720 |

|

Принтер принят к учету в составе ОС |

01 |

08-4 |

31118 |

|

Ежемесячно начиная с месяца, следующего за месяцем принятия к учету объекта ОС, до полного погашения его стоимости либо списания с учета |

|||

|

Начислены амортизационные отчисления |

26 |

02 |

864,30 |

Таким образом, можно сделать вывод, что учет основных средств в ООО «Альпари» ведется согласно требованиям бухгалтерского и налогового законодательства.

2.3. Учет денежных средств на предприятии

Кассовые операции в ООО «Альпари» связаны с получением и расходованием наличных денег непосредственно из кассы предприятия. Для учета наличия и движения денежных средств в кассе используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными. К счету 50 «Касса» в ООО «Альпари» открыты субсчета: 50-1 «Касса организации» и 50-3 «Денежные документы». На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

Наличные деньги выдают из кассы ООО «Альпари» на основании расходных кассовых ордеров, а также на основании платежных ведомостей.

Рассмотрим порядок выдачи денежных средств из кассы с использованием расходных кассовых ордеров.

Работнику ООО «Альпари» (секретарю Арефьевой И.Р.) выданы из кассы денежные средства под отчет в сумме 2 000 руб. на приобретение канцтоваров. В этот же день в бухгалтерию Арефьевой И.Р. представлен авансовый отчет с приложением оправдательных документов (чек ККМ, товарный чек), подтверждающих произведенные расходы на сумму 1 480 руб. Отметим, что в ООО «Альпари» выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу; лица, получившие наличные деньги под отчет, позднее трех рабочих дней по истечении срока, на который они выданы, предъявляют в бухгалтерию предприятия авансовый отчет и производят окончательный расчет по ним.

В ООО «Альпари» приказом директора определен перечень лиц, которым вправе выдавать денежные средства под отчет и срок, после которого подотчетное лицо должно представить авансовый отчет. При составлении авансового отчета (форма № АО-1) на его оборотной стороне записывается перечень документов, подтверждающих произведенные расходы и суммы затрат по ним. Остаток неиспользованного аванса сдается подотчетным лицом в кассу. Если же израсходовано больше средств, чем выдано, то разница компенсируется подотчетному лицу. Соответствующая запись производится в авансовом отчете с указанием номера приходного (расходного) кассового ордера и его даты.

В таблице 3 представленные бухгалтерские записи, связанные с выдачей денежных средств из кассы организации под отчет.

Таблица 3

Учет выдачи денежных средств из кассы предприятия подотчетным лицам

|

Содержание операции |

Дебет счета |

Кредит счета |

Сумма, руб. |

Первичный документ |

|

Выданы денежные средства под отчет для приобретения канцтоваров |

71 |

50-1 |

2 000 |

Расходный кассовый ордер |

|

Оприходованы канцтовары |

10 |

71 |

1 480 |

Приходный ордер, авансовый отчет |

|

Возвращен в кассу остаток подотчетной суммы (2 000 – 1 480) |

50-1 |

71 |

520 |

Приходный кассовый ордер |

Сразу же после получения или выдачи денег по каждому ордеру или заменяющему его документу кассир делает записи в кассовой книге формы № КО-4, которая предназначена для учета движения наличных денег. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ООО «Альпари».

С 1 января 2012 г. ООО «Альпари» самостоятельно определяет объем наличных денежных средств, который не сдается в банк и хранится в кассе. Директором ООО «Альпари» 25 декабря 2012 г. издал распоряжение о лимите кассы организации в 2013 г.

Для расчета использован следующий алгоритм:

1. Выбор периода для расчета. Продолжительность периода не должна превышать 92 рабочих дня. В ООО «Альпари» использованы данные о выручке за 4 квартал 2013 г.

2. Установлена периодичность, с которой ООО «Альпари» сдает излишки наличных денег в банк: один раз в семь дней.

3. Рассчитан лимит кассы по формуле:

Лимит кассы = НВ / ДРП * ДС (1)

НВ – наличная выручка за расчетный период;

ДРП – количество дней в расчетном периоде, в которое предприятие работало;

ДС – количество рабочих дней организации в промежутке между моментами сдачи выручки.

В ООО «Альпари» за 4 квартал 2014 г. выручка составила 27 550 000 руб.

Для расчета лимита кассы выбран 4 квартал 2014 г., в котором организация отработала 91 день. Выручка сдается в банк в пятницу. Промежуток между сдачами выручки в банк равен шести дням. Рассчитываем лимит остатка кассы:

27 550 000 / 91 * 6 = 1 816 484 руб.

Все временно свободные денежные средства, за исключением наличных денег в кассе, хранятся на расчетном счете в банке. На расчетный счет зачисляется выручка за оказанные услуги и другие поступления. Прием и выдача денег или безналичные перечисления производятся банком на основании объявлений на взнос наличными, денежных чеков, платежных поручений.

Синтетический учет операций по расчетному счету бухгалтерия ООО «Альпари» ведет на счете 51 «Расчетные счета». Для отражения оборотов по кредиту счета 51 «Расчетные счета» служит журнал-ордер по счету, для отражения оборотов по дебету счета 51 «Расчетные счета». Обоснованием для заполнения данного регистра являются проверенные и обработанные выписки из расчетного счета. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

В таблице 4 представлены типовые проводки по расчетному счету.

Таблица 4

Примеры бухгалтерского учета операций по расчетному счету, субсчет – лицевой счет

|

Содержание хозяйственной операции |

Основание/ Первичный Документ |

Отражено в бухгалтерском учете |

|

|

Дт счетов |

Кт счетов |

||

|

Поступили денежные средства в оплату услуг |

Выписка банка, Платежное поручение |

51 |

62-1 |

|

Зачислены на расчетный счет наличные деньги из кассы |

Выписка банка, платежное поручение |

51 |

50 |

|

Получены наличные деньги в банке |

Выписка банка, чек |

50 |

51 |

|

Оплачены счета поставщиков и подрядчиков |

Выписка банка, платежное поручение |

60 |

51 |

|

Перечислены платежи в бюджет |

Выписка банка, платежное поручение |

68 |

51 |

В целом учет операций по расчетным счетам в ООО «Альпари» соответствует требованиям, предъявляемым законодательством по бухгалтерскому учету.

2.4. Учет расчетов по оплате труда на предприятии

Порядок начисления заработной платы определяется системой оплаты труда различных категорий работающих, действующей на предприятии.

Для учета расходов по заработной плате ведется счет 70 «Расчеты с персоналом по оплате труда».

Основным регистром, используемым для оформления расчетов с работниками, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников и по видам оплат и удержаний. Расчетная ведомость имеет следующие показатели: начислено по видам оплат, удержано и зачтено по видам платежей и зачетов, выдано на руки или осталось за предприятием на конец месяца. Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости для выдачи заработной платы в окончательный расчет. Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

- табель учета использования рабочего времени – для расчета повременной заработной платы и всех прочих оплат,

- расчеты бухгалтерии по всем видам дополнительного заработка и пособий по временной нетрудоспособности,

- расчетные ведомости за прошлый месяц – для расчета сумм удержаний налогов; решения судебных органов на удержания по исполнительным листам,

- расходные кассовые ордера на выдачу внеплановых авансов.

Суммы начисленной заработной платы и премий относятся на издержки обращения. При этом бухгалтерия ООО «Альпари» делает следующие записи.

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» - начислена заработная плата, включая премии.

Орлова Л.Б. (комплектовщица) по табелю учета рабочего времени отработала в октябре 2013 г. 21 рабочих дня: из них 20 дней по 8 час. и 1 день - 7 час. Всего отработано 167 час. У Орловой Л.Б. второй разряд. Часовая тарифная ставка рабочего второго разряда по тарифной сетке составляет 129 руб. 13 коп., следовательно, ее повременный заработок за месяц составит 21 564 руб. 71 коп. (129 руб. 13 коп. *167ч. = 21 564 руб. 71 коп.).

Бригадиру кроме обычной оплаты за рабочее время производится доплата за руководство бригадой. Доплата производится в размере 10% тарифной ставки присвоенного бригадиру разряда. Условием доплаты является выполнение бригадой установленных месячных заданий.

Например, рабочему 6 разряда Юдину В.А. за руководство бригадой приказом по производству была установлена доплата за руководство бригадой в размере 10 %. Юдин В.А. отработал в октябре 2014 г. 191 час, часовая тарифная ставка рабочего 6 разряда равна 129 руб. 77 коп. Оплата по основной тарифной ставке (окладу) за 191 час равна 24 786 руб. 07 коп. (129,77*191). Доплата за руководство бригадой составляет 2 478 руб. 61 коп. (24 786,07 *10%).

Премии в ООО «Альпари» выплачиваются ежемесячно. Согласно приказу по предприятию Орлова Л.Б. премируется в октябре 2013 г. в размере 10 % от заработка. Повременная оплата – 21 564 руб. 71 коп., сумма премии –2 156 руб. 47 коп. (21 564 руб. 71 коп. * 10%), повременно-премиальная заработная плата – 23 721 руб. 18 коп.

К оплате за неотработанное время относятся: оплата ежегодных отпусков: основного и дополнительных; оплата учебных отпусков; выплата компенсации за отпуск при увольнении; выплата выходного пособия при увольнении, а также выплаты в размере среднего заработка в период трудоустройства; оплата простоев не по вине работника; оплата за время вынужденного прогула; оплата льготных часов кормящих матерей, учащихся; оплата дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами и инвалидами с детства; другие случаи полного или частичного сохранения средней заработной платы.

2.5.Учет производства продукции, продаж и финансового результата

Для калькулирования себестоимости продукции, работ и услуг и учета затрат в ООО «Альпари» используется позаказный метод учета. Поскольку при позаказном методе калькулирования ставится цель исчислить себестоимость конкретного вида продукции, работ, услуг, выполняемых на заказ, аналитический учет к счету 20 «Основное производство» целесообразнее всего организовать по видам выпускаемой продукции, то есть открыть субсчета по однородным типам услуг, и в дальнейшем открывать аналитические счета по конкретным заказам.

Рассмотрим оформление финансово-хозяйственной операции по заказу физического лица на изготовление обналички двери.

Бухгалтер предприятия ООО «Альпари» оформляет заказ:

Дебет счета20 «Основное производство»

Кредит счета 60 «Расчеты с поставщиками» - выполнен заказ на изготовление обналички двери на сумму 1 000 руб.

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками» - отнесен НДС на приобретение лако-красочных материалов в размере 80 руб.

Дебет счета 60 «Расчеты с поставщиками»,

Кредит счета 51 «Расчетные счета» - произведена оплата поставщикам в размере 1 180 руб.

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 90 «Продажи», субсчет 1 «Выручка» - заказчик рассчитался за заказ в размере 1 600 руб.

Дебет счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость»,

Кредит счета 68 «Расчеты по налогам и сборам» - уплата налога на добавленную стоимость в бюджет в размере 24 руб.

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж»,

Кредит счета 20 «Основное производство» - списана себестоимость заказа на сумму 1 000 руб.

Дебет счета 90 «Продажи», субсчет 9 «Прибыль/убытки от продаж»,

Кредит счета 99 «Прибыли и убытки» - получение прибыли от заказа в размере 356 руб.

Реализация услуг отражается с использованием счета 90 «Продажи», с выделение таких субсчетов, как 1 «Выручка», 2 «Себестоимость продаж», 3 «НДС». Выручка, получаемая от продажи выполненных заказов, отражается по кредиту счета 90 «Продажи» на субсчете 1 «Выручка» и соответствующем аналитическом счете, производственная себестоимость заказа - по дебету счета 90«Продажи» на субсчете 2 «Себестоимость продаж», налоги, связанные с продажей, - также по дебету счета 90 «Продажи» на соответствующих субсчетах. Кроме того, по дебету счета 90 «Продажи» отражены общехозяйственные расходы (предприятие ООО «Альпари» приняло решение не включать их в производственную себестоимость, а списывать как периодические на уменьшение финансового результата), расходы на продажу и иные расходы. Финансовый результат (прибыль или убыток) списывается с субсчета 90-9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки».

Информация о финансовом результате от продажи услуг по каждому заказу может быть получена при рассмотрении оборотов по аналитическим счетам к субсчету 9 «Прибыли (убыток) от продаж».

Таким образом, проведенное во второй главе исследование позволяет сделать следующие выводы.

ООО «Альпари» - малое производственное предприятие, занимающееся изготовлением мебели на заказ. На предприятии применятся журнально-ордерная форма бухгалтерского учета и традиционная система налогообложения.

В целом ведение бухгалтерского учета в ООО «Альпари» является рациональным и отвечает требованиям бухгалтерского законодательства. Учитывая специфику деятельности предприятия, важнейшим участком учетной работы является учет производства.

Глава 3. Рекомендации, направленные на совершенствование бухгалтерского учета на предприятии

В целях совершенствования учетного процесса и роста объема продаж в ООО «Альпари» можно дать следующие рекомендации. Эффективность учетного процесса на современных предприятиях существенно повышается за счет внедрения системы управленческого учета.

Для эффективного управления и контроля необходимо составление бюджетов, ведь чтобы оценить результативность, необходимо сопоставить полученные и запланированные данные. Для ООО «Альпари» целесообразно составление бюджетов продаж, закупок, материальных и товарных запасов, коммерческих и административных расходов.

Самый первый этап составление бюджета продаж; объем реализации - отправная точка для составления всех бюджетов. При планировании объема продаж необходимо учитывать такие факторы, какэкономическую ситуацию, стратегию предприятия, динамику продаж. Необходимо составлять бюджет продаж как в целом для всего предприятия, так и для каждого вида продукции. Зная планируемые продажи, можно приступать к составлению бюджета закупок. Основная цель составления бюджета закупок планирование потребности в денежных средствах и отслеживание процесса закупок с тем, чтобы быть в курсе изменений и быстро реагировать на возможные колебания конъюнктуры.

В зависимости от запланированного объема продаж планируются и коммерческие расходы по статьям расходов, ведь они также влияют на себестоимость, а, следовательно, на прибыль. Коммерческие и административные расходы также можно подразделить на переменные и постоянные, эти данные должны использоваться при ценообразовании и предоставлении скидок покупателям.

Вышеперечисленные частные бюджеты служат основой для составления бюджета о движении денежных средств бюджета ожидаемых денежных поступлений и платежей, при этом необходимо принимать во внимание величину дебиторской и кредиторской задолженности. Основная цель составления данного бюджета определение потребности в денежных средствах в течение определенного периода, либо планирование вариантов инвестирования свободных денежных средств.

Завершающий этап процесса бюджетирования - составление прогнозного отчета о прибылях и убытках. Полученная конечная цифра в данном отчете является сигнальной для руководства: если ожидается снижение прибыльности, то необходимо принимать дополнительные меры.

Каждый из видов управленческого учета имеет собственную своеобразную систему управленческих данных и сформированные на их основе присущие ему систему учета затрат, систему управленческой отчетности, систему показателей деятельности.

Внедрение в практику работы ООО «Альпари»системы управленческого учета позволит предприятию наиболее эффективно разрабатывать свою торговую политику, оперативно принимать управленческие решения, а также своевременно получать информацию о продажах.

Важнейшим направлением повышения эффективности деятельности ООО «Альпари» является повышение качества продукции. Затраты на повышение качества выпускаемой продукции занимают ключевое место в системе управления предприятием. Именно высокое качество выпускаемой продукции оказывает существенное влияние на конечный финансовый результат деятельности ООО «Альпари». Затраты на повышение качества продукции представляют собой совокупность единовременных и текущих затрат предприятия, направленных на обеспечение заданных качественных характеристик в соответствии со стандартами, сертификатами и прочими требованиями покупателей в пределах приемлемого уровня для данной группы продукции.

В то же время в организации информационного обеспечения управления затратами на повышение качества продукции в ООО «Альпари» имеется ряд недостатков, которые выражаются в отсутствии:

- центра ответственности по управлению затратами на повышение качества продукции;

- порядка определения текущих и единовременных затрат на повышение качества продукции.

Вышеперечисленные недостатки предполагают, с одной стороны, необходимость их устранения, с другой - разработку конкретных мер, направленных на совершенствование организации учета и управленческого контроля затрат на повышение качества продукции.

При решении задач обеспечения полной совокупности информации о затратах на повышение качества продукции возникает необходимость интеграции всех видов учета как технически (на уровне документации), так и организационно на новой информационной и методологической основе.

Рекомендуемое построение учетной системы в ООО «Альпари» показано на рис. 5.

Первичное

наблюдение

Финансовая

отчетность

Данные

бухгалтерского (финансового)

учета

Налоговая

отчетность

Управленческая

отчетность

Корректировка финансовой

отчетности

Данные

управленческого учета

Рисунок 5 - Рекомендуемая схема организации учетной системы в ООО «Альпари»

Несмотря на различие задач, решаемых бухгалтерским (финансовым) и управленческим учетом, их общность заключается в единстве информационной базы, на основании которой происходит трансформация данных в соответствующие отчеты для различных групп пользователей.

Заключение

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документальногоотражения всех хозяйственных операции.

ООО «Альпари» - малое производственное предприятие, занимающееся изготовлением мебели на заказ. На предприятии применятся журнально-ордерная форма бухгалтерского учета и традиционная система налогообложения.

В целом ведение бухгалтерского учета в ООО «Альпари» является рациональным и отвечает требованиям бухгалтерского законодательства. Учитывая специфику деятельности предприятия, важнейшим участком учетной работы является учет производства.

Для калькулирования себестоимости работ и учета затрат в ООО «Альпари» используется позаказный метод учета.

В целях совершенствования бухгалтерского учета в ООО «Альпари» можно дать ряд рекомендаций:

- совершенствовать материально-техническое снабжение предприятия и повышать эффективность пользования материальных ресурсов. С этой целью ООО «Альпари»необходимо производить закупки материалов и комплектующих непосредственно у производителей, больше внимания уделять заключению договоров с поставщиками;

- добиться роста эффективности труда работников. С этой целью осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам;

- экономической службе предприятия разрабатывать прогнозы развития производства и продаж на предстоящий период и вести оперативный контроль за ходом продаж. Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития производства и продаж по периодам года;

- оперативнее представлять данные по продажах для принятия управленческих решений, а также внедрить составление отчетов подекадно, то есть один раз в десять дней. Это даст возможность обеспечить наиболее полный контроль за работой материально ответственных лиц и более эффективно обрабатывать документацию по движению заказов.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 05.05.2014, с изм. от 23.06.2014).

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.12.2013).

Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 № 138-ФЗ (ред. от 21.07.2014).

Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17) (ред. от 16.04.2010).

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 28.06.2014).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 21.07.2014).

Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.07.2014).

Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 21.07.2014) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.09.2014).

- Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации».

Федеральный закон от 26 декабря 2008 г. № 294-ФЗ (ред. от 21.07.2014) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

- Федеральный закон от 04.05.2011 № 99-ФЗ (ред. от 02.07.2013) «О лицензировании отдельных видов деятельности».

- Федеральный закон от 29.10.1998 № 164-ФЗ (ред. от 28.06.2013) «О финансовой аренде (лизинге)».

Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 21.07.2014) «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014).

- Постановление Правительства РФ от 09.02.2013 № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

- Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»

- Приказ Минфина России от 23.11.2011 № 158н «Об утверждении Порядка ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений и документов».

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 27.04.2012) «Об отверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ10/99».

Указание Банка России от 26.12.2006 № 1778-У (ред. от 05.06.2009) «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» (Зарегистрировано в Минюсте РФ 16.01.2007 № 8748).

- Астахов В. П. Бухгалтерский учет в торговле: пособие / В. П. Астахов. - Изд. 2-е, перераб. и доп. - Ростов-на-Дону: Феникс, 2016. – 410 с.

- Бабаев Ю. А. Бухгалтерский учет: / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; под ред. д.э.н., проф., засл. деят. РФ Ю.А. Бабаева. - 3-е изд. – М.: Проспект, 2016. - 429 с.

- Бухгалтерский финансовый учет : Учеб. пособие / Под ред. Ю. И. Сигидова, Г. Н. Ясменко. — М.: ИНФРА-М, 2015. – 433 с.

Вахрушина М. А. Учет на предприятиях малого бизнеса / М. А. Вахрушина, Л. В. Пашкова. – М.: ИНФРА-М, 2011.

Гугнина Е. В. Учет на предприятиях малого бизнеса: учеб. пособие / Е. В. Гугнина, Т. В. Козубова, Я. В. Попова. – Волгоград: ИУНЛ ВолгГТУ, 2012.

Ендовицкий, Д. А. Малое предприятие. 5 в 1: бухучет, налоги, документооборот, правовое сопровождение, анализ деятельности / Д. А. Ендовицкий, Р. Р. Рахматулина. – М.: Рид Групп, 2011.

- Зонова А. В. Бухгалтерский учет и анализ: пособие / А. В. Зонова, Л. А. Адамайтис, И. Н. Бачуринская; под ред. А. Н. Зоновой. – М.: Эксмо, 2014. – 503 с.

- Комплексный анализ хозяйственной деятельности: пособие / [А. И. и др.]. - 3-е изд., перераб. и доп. – М.: КноРус, 2015. – 705 с.

- Лытнева Н. А. Бухгалтерский учет и анализ: пособие / Н. А. Лытнева, Н. В. Парушина, Е. А. Кыштымова; [под общ. ред. д-ра экон. наук, проф. Лытневой Н. А.]. - Ростов-на-Дону: Феникс, 2016. - 604 с.

- Миславская, Н. А. Бухгалтерский учет : Учебник / Н. А. Миславская, С. Н. Поленова. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 302 с.

- Пошерстник Н. В. Бухгалтерский учет на предприятии: учебно-практическое / Н.В. Пошерстник. - 2-е изд. – М.: Проспект, 2016. - 547 с.

- Сапожникова Н. Г. Бухгалтерский учет: / Н. Г. Сапожникова. - 5-е изд., перераб. и доп. – М.: КноРус, 2015. – 470 с.

- Харченко, О. Н. Учет и налогообложение деятельности субъектов малого предпринимательства / О. Н. Харченко, А. А. Туровец. – М.: Финансы и статистика; ИНФРА-М, 2010.

-

Бабаев Ю. А. Бухгалтерский учет: / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; под ред. д.э.н., проф., засл. деят. РФ Ю.А. Бабаева. - 3-е изд. – М.: Проспект, 2016. - 429 с. ↑

-

Сапожникова Н. Г. Бухгалтерский учет: / Н. Г. Сапожникова. - 5-е изд., перераб. и доп. – М.: КноРус, 2015. – 470 с. ↑

-

Пошерстник Н. В. Бухгалтерский учет на предприятии: учебно-практическое / Н.В. Пошерстник. - 2-е изд. – М.: Проспект, 2016. - 547 с. ↑

-

Гугнина Е. В. Учет на предприятиях малого бизнеса: учеб. пособие / Е. В. Гугнина, Т. В. Козубова, Я. В. Попова. – Волгоград: ИУНЛ ВолгГТУ, 2012. – С. 5. ↑

-

Патров В. В. Бухгалтерский учет в торговле и питании / В.В. Патров; Ин-т проф. бухгалтеров и России. - 3-е изд. - Санкт-Петербург [и др.] . – М.: Питер: БИНФА, 2015. - 221 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015). ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Гетьман В.Г. Новые требования, предъявляемые к бухгалтерскому учету, порожденные экономическим кризисом // Бухгалтерский учет в издательстве и полиграфии. 2010. № 4. С. 7–11. ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Мельник М.В., Мизиковский Е.А. Теория бухгалтерского учета. М.: Магистр, 2009. – С. 23. ↑

-

Яковлева Л.Я. Методические основы трансформации отчетности российских организаций в соответствии с требованиями международных стандартов // Инновационное развитие экономики. 2012. № 5. С. 86–88. ↑

-

Шешукова Т.Г., Пономарева С.В. Адаптационная методика оценки финансовых инструментов по справедливой и амортизированной стоимости в соответствии с требованиями МСФО.

URL: http://cyberleninka.ru. ↑

-

Банк С.В. Требования международных и отечественных стандартов, регулирующих учет финансовых инструментов // Финансовая жизнь. 2010. № 1. С. 6–11. ↑

-

Саталкина Е.В. Особенности формирования профессионального суждения в условиях применения принципов учета // Международный бухгалтерский учет. 2014. № 3. С. 11–18. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Бобошко В.И. Развитие принципов бухгалтерского учета и отчетности // Инновационное развитие экономики. 2011. № 5. С. 88–91. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Лытнева Н. А. Бухгалтерский учет и анализ: пособие / Н. А. Лытнева, Н. В. Парушина, Е. А. Кыштымова; [под общ. ред. д-ра экон. наук, проф. Лытневой Н. А.]. - Ростов-на-Дону: Феникс, 2016. - 604 с. ↑

-

Зонова А. В. Бухгалтерский учет и анализ: пособие / А. В. Зонова, Л. А. Адамайтис, И. Н. Бачуринская; под ред. А. Н. Зоновой. – М.: Эксмо, 2014. – 503 с. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Бабаев Ю. А. Бухгалтерский учет: / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; под ред. д.э.н., проф., засл. деят. РФ Ю.А. Бабаева. - 3-е изд. – М.: Проспект, 2016. - 429 с. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 21.07.2014). ↑

- Особенности управления организациями в современных условиях совершенствования

- Контроль за профессиональной деятельностью нотариуса (Система органов нотариата)

- «Ценовая политика и стратегия банка (на примере крупных частных банков РФ)

- Понятие психосемантики рекламы

- Особенности профессиональной мотивации служащих организации ( ООО «Оливье» )

- Гарантии прав и свобод человека и гражданина (Понятие и эволюция концепции прав и свобод человека)

- Технология CORBA (Описание и архитектура CORBA)

- История развития средств вычислительной техники»

- Основы проектирования программ. Этапы создания программного обеспечения

- Судебная власть государства в РФ: организация и полномочия

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий )

- Баланс и отчетность ( АО «Тяжмаш» )