Организация биржевой торговли (Теоретические аспекты биржевой торговли)

Содержание:

ВВЕДЕНИЕ

В наше время множество сделок осуществляется при помощи всевозможных торгов, проводимых на специально отведенных для этого площадках. Российские биржи также входят в их число и по-прежнему остаются для среднестатистического жителя страны чем-то неизведанным и непонятным. Во многом это связано с тем, что деятельность подобных организаций на территории государства находилась под строжайшим запретом большую часть ХХ века.

Актуальность темы исследования связана с необходимостью дальнейшего

совершенствования российского биржевого рынка, которое невозможно без формирования четких правил функционирования всех его элементов. Развитие информационных технологий привело к эволюции не только инфраструктуры биржевых площадок, но и форм реализации торговых стратегий, одной из которых стала высокочастотная торговля.

Ее развитию способствовало интенсивное технологическое совершенствование финансовых рынков, благодаря чему преобразились способы осуществления торговых операций. На заре своего развития биржевая торговля основывалась на визуальном и голосовом взаимодействии двух участников. Современные биржевые системы эволюционировали в сложный и эффективный механизм, при котором голосовая форма взаимодействия между участниками уступила место цифровым каналам связи. Это привело к увеличению и числа участников, и скорости взаимодействия между ними. Дальнейшая автоматизация процессов взаимодействия участников способствовала внедрению таких систем, которые практически полностью функционируют без вмешательства человека.

Появилась возможность совершать значительное число транзакций. При этом на компьютерные алгоритмы возлагается широкий круг обязанностей, от анализа текущей рыночной информации до совершения сделок и контроля уровня риска без участия человека.

Общий уровень эффективности и возросшая роль таких алгоритмов в части влияния на механизм ценообразования способствовали выделению высокочастотной торговли в отдельный сегмент биржевого рынка.

По различным оценкам, высокочастотная торговля на сегодняшний день занимает от 10% до 60% биржевого оборота, а в краткосрочные временные интервалы эти значения могут достигать 100%. [4]

При значительном вкладе в механизм биржевого ценообразования высокочастотная торговля является малоизученной сферой биржевой деятельности. Это, в свою очередь, связано с природой высокочастотной торговли, которая генерирует колоссальный объем рыночных данных. По этой причине, требуются существенные компьютерные ресурсы для анализа поведения участников, применяющих высокочастотную торговлю. Помимо этого, неоднозначно характеризуется потенциальная способность участников, использующих высокочастотные торговые алгоритмы, применять определенные практики. В их основе лежат подача и последующая отмена значительного числа заявок, что способно создать ложное понимание рыночной ситуации другими участниками рынка.

Объект исследования – Московская биржа.

Предмет исследования – биржевая торговля.

Цель курсовой работы – изучить основы биржевой торговли Московской биржи.

Задачи исследования:

1. Рассмотреть понятие и функции биржевой торговли

2.Выделить основные российские биржи

3. Изучить правовое регулирование биржевой торговли

4. Провести анализ биржевой торговли

5. Провести анализ биржевой торговли Московской биржи

Методы исследования – анализ литературных источников по проблеме исследования, статистический анализ, сравнение, обобщение.

Структура курсовой работы состоит из введения, двух глав, заключения, списка использованных источников и приложения.

Глава 1. Теоретические аспекты биржевой торговли

1.1 Понятие и функции биржевой торговли

Биржа является тем местом, где заключаются сделки покупки и продажи товаров, валюты, ценных бумаг и т.д. Раньше торги проводились в определенном помещении, в нем встречались продавцы и покупатели. Сегодня же, благодаря распространению Интернета и информационных сетей стало возможным участие в торгах без нахождения в здании биржи.[9]

Биржевая торговля – это процесс заключения сделок на бирже по установленным правилам, где объектом являются товары, ценные бумаги, валютные пары и другие финансовые и производные финансовые инструменты.

В зависимости от предмета торговли выделяют 3 вида бирж:

- товарные;

- фондовые;

- валютные.

В первом случае речь идет о сделках купли и продажи товаров.

Биржевая торговля может осуществляться на основе качественного описания товара, причем при его отсутствии.

Такие товары однородны и стандартизированы. К ним относятся: зерновые культуры, мясо и скот, различные металлы, производственное сырье и т.д. Главные функции товарной биржи: [2]

- организация товарообмена на взаимовыгодных условиях;

- выявление реального спроса и предложения на товары;

- обеспечение исполнения сделок;

- обеспечение информацией заинтересованных лиц.

На фондовой бирже осуществляются сделки с ценными бумагами.

Она дает возможность получить дополнительные средства на развитие производства, реализацию государственных программ и т.д. Приведем главные функции фондовой биржи:

- организация торгов;

- подготовка и реализация контрактов;

- котировка биржевых цен;

- гарантия исполнения сделок;

- информационное обеспечение.

На валютной бирже совершается покупка и продажа валют в соответствии с их котировкой. Ее главная функция в установке рыночного курсы национальной и иностранный валют.

По типу сделок выделяют следующие виды бирж:

- реального товара. После проведения сделки осуществляется обязательная поставка;

- фьючерсные. Фьючерс – это обязательство на покупку в будущем определенного товара в заданном количестве по установленной цене. Покупатель может перепродать контракт или выполнить его;

- опционные. Опцион является правом на приобретение в будущем товара по указанной цене. В данном случае покупатель может отказаться от исполнения контракта, в таком случае он потеряет лишь стоимость опциона;

- смешанные. На таких площадках заключаются сделки разных типов.

Функции биржи состоят в организации торгов, разработке контрактов, опубликовании цен (котировок) и гарантировании исполнения сделок.

Организация торгов невозможна без выполнения функции по информированию участников торговли. Также она берет на себя обязательство по разрешению конфликтных ситуаций (арбитраж), которые могут возникнуть в процессе совершения и исполнения сделок.

Биржевая торговля, как основа биржевой деятельности, облегчает сам процесс купли-продажи, а также защищает интересы продавцов и покупателей от потерь, которые могут возникнуть в случае колебания цен или мошеннических действий. [9]

Сегодня процесс торговли стал гораздо проще, поскольку сделки можно заключать с использованием сети Интернет.

Но для того, чтобы торговля была удачной и приносила прибыль, необходимо тщательное изучение всех механизмов, терминов, понятий.

1.2 Основные российские биржи

Фондовые российские биржи являются некоммерческими организациями, которые существуют для создания всех необходимых условий, способствующих обращению ценных бумаг. При этом их деятельность довольно жёстко регулируется как отечественным, так и международным законодательством.

Каждая российская фондовая биржа выполняет следующие основные функции[4]:

Поддержание и организация потока продажи ценных бумаг.

Предоставление всеобъемлющей информации всем заинтересованным лицам о выставлении на продажу облигаций, акций и т.д.

Гарантия доступа всем участникам торгов одинакового доступа непосредственно к процессу торгов.

Определение и озвучивание рыночной цены всех ценных бумаг, которые оказываются в поле торгов.

Гарантия выполнения заключенных сделок, осуществление при необходимости арбитража.

Поддержка на высоком уровне профессионализма всех задействованных в торгах лиц.

В наши дни российский фондовый рынок все еще активно развивается и формируется. Однако крупные биржи Российской Федерации все же демонстрируют высокий уровень своей работы, и принимать участие в их деятельности уже ни капли не сложнее, чем на иных подобных мировых фондовых площадках.

По словам профильных специалистов, сегодня в России существует порядка одиннадцати фондовых бирж. Но реально достойных и перспективных из них всего пять. В их число входят[1]:

Московская межбанковская валютная биржа.

Российская торговая биржа.

«Санкт-Петербург».

Санкт-Петербургская валютная биржа.

Сибирская межбанковская валютная биржа.

Самая авторитетная российская валютная биржа – Московская. Она существовала в период с 1992 года по 2011 год, пока не объединилась с РТС.

С самого начала эта структура в качестве своей основной специализации имела проведение валютных аукционов, а впоследствии также нашлось место и фондовой площадке, на которой проводили торги российские эмитенты, максимальная капитализация которых составляла в некоторые моменты свыше 500 миллиардов долларов.

Московская система в момент своей работы обслуживает шесть рынков, а именно: срочный, фондовый, товарный, внебиржевой, валютный, денежный.

При этом фондовый рынок биржи разделяется дополнительно еще на три сегмента:

- Основной рынок.

- Standart.

- Classika.

Основной рынок является именно тем сегментом, на который выпадает порядка 80% всех проводимых торгов акциями и свыше 99% торгов облигациями. Этот сектор, собственно говоря, и является реальным центром формирования ликвидности на российские ценные бумаги, а также считается лидирующей торговой площадкой, на которую заходят иностранные инвестиции в акции передовых отечественных компаний[10].

Главная российская биржа акций также имеет и очень активный валютный рынок, на котором есть доступ к торгам долларом Соединенных Штатов Америки, украинской гривне, евро, белорусскому рублю, казахскому тенге, китайскому юаню, валютным свопам и бивалютной корзине.

Примечательно, что эта биржа российских компаний стала тем местом, куда входят многие коммерческие структуры России, ранее работавшие на заграничных торговых площадках. Так, например, в марте 2017 года самый крупный строитель в Москве – группа "ПИК" – приняла решение завершить свое членство на Лондонской Бирже и стать участником торгов ММВБ-РТС. Такое решение руководство компании объяснило тем, что благодаря этому будет повышена ликвидность их акций.

По мнению руководителя направления международных продаж Московской биржи Тома О’Брайена, лондонская торговая площадка уступает российской потому, что у нее есть исключительно иностранные деньги, в то время как в Москве сосредоточились капиталы местных компаний и заграничных.

Рассматривая российские биржи, необходимо отдельно уделить внимание Санкт-Петербургской площадке. Здесь проводят торги разнообразными товарными фьючерсами и, можно сказать, формируют российские цены на соевые бобы, кукурузу, пшеницу, дизельное топливо. В сравнение с Питерской биржей все остальные подобные российские биржи обладают практически нулевой ликвидностью, но все-таки продолжают работать.

Государственная регистрация Сибирской межбанковской валютной биржи произошла 15 сентября 1992 года. Ее учредителями были 32 коммерческих банка и 17 городов региона. Торговая площадка полностью сопровождает совершенные на ней сделки, начиная от подачи заявок и заканчивая непосредственно расчетом.

Сибирская российская биржа торгов прославилась в стране тем, что сумела создать на базе своего дочернего предприятия ARQA Technologies универсальную систему интернет-трейдинга под названием QUIK.

Кроме того, отличительной чертой описываемой биржи является наличие у нее удалённых торговых точек, расположенных в Омске, Барнауле и Красноярске. На этих площадках ведутся торги форвардными контрактами на поставку сельскохозяйственной продукции будущего урожая[6].

Начиная с 2007 года, основной направленностью работы биржи стала организация торгов иностранными валютами. Уже в первый год объем заключения сделок по валютам составил почти 3 миллиарда рублей.

В 1995 году российские биржи получили пополнение в виде Азиатско-Тихоокеанской межбанковской валютной биржи. Уже в 1997 году она стала представителем Национального депозитарного центра, а в 2006 году вошла в состав Фондовой биржи ММВБ.

В наше время Дальневосточная биржа проводит расчетное обслуживание свыше 50 банковских учреждений и прочих финансовых структур, расположенных на территории региона.

История создания российских бирж берет свое начал со времен Петра Великого. Прошло уже более трех сотен лет, сегодня биржевые торги в России проходят на высочайшем уровне с привлечением заграничного капитала. Надеемся, что и в дальнейшем динамика развития биржевых торгов в РФ будет позитивной и способной значительно повысить авторитет страны на международной арене.

1.3 Правовое регулирование биржевой торговли

Биржевое законодательство – свод норм и правил, которые регулируют отношения деятельности бирж. Основными функциями БЗ являются устранение манипуляционных действий, которые проводятся над ценовой политикой, защита интересов малого бизнеса от спекулятивных операций и предотвращение банкротства.

В России деятельность бирж регулируется следующими Законами РФ: «О товарных биржах и биржевой торговле»; «О рынке ценных бумаг»; «О некоммерческих организациях» и другие[2].

Важное место в регулировании деятельности бирж занимает Федеральная комиссия по рынку ценных бумаг (ФКЦБ).

В Российской империи первая биржа возникла в 1703 году. Деятельность бирж регулировались Главным магистратом и специальным Торговым уставом, но только в 1862 году возникла необходимость пересмотреть русское биржевое законодательство, которое представляло собой ряд не связанных законодательных актов.

Спустя 30 лет был введен законодательный акт об изменении биржевого законодательства «про дисциплинарную власть биржевых комитетов». С 1895 по 1898 год биржевой устав был переиздан и в него ещё долгое время вносились значительные поправки, которые вводились корпорацией на совещании при департаменте мануфактур и торговли. Финансовой комиссией под руководством председателя Комитета министров Витте С. Ю. в 1899 году был разработан свод норм для корпорации преследуя цель усовершенствования биржевого законодательства. Комиссия представляла собой замкнутый отдел, в него вступали владельцы приватных кредитных организаций и банкирских заведений связанных с банковскими операциями. В период до 1917 в России открылось сразу несколько бирж. Во время революции биржевая деятельность была остановлена, но в 1921 году они начали массово открываться. Таким образом, биржевое законодательство прошло ряд изменений за несколько столетий своего существования и сегодня остается важным рычагом в регулировании отношений биржевой деятельности[2].

Сегодня во многих развитых странах мира роль биржевого законодательства заметна выросла. При помощи биржевого законодательства госслужащие имеют возможность контролировать деятельность бирж, учитывая общенациональные ценности. В США с 1973 года регулирование деятельности фьючерсных бирж выполняется Комиссией по товарной фьючерсной торговле (CFTC). Деятельность товарных бирж до 1986 года в Великобритании регулировал Банк Англии, но с 1986 года эту миссию выполняет Совет по ценным бумагам и инвестициям. Биржу во Франции регулирует Комиссия по фьючерсным товарным рынкам, а в Японии биржевое законодательство состоит из различных министерств (финансов, внешней торговли, промышленности и др.).

1.4 Анализ биржевой торговли

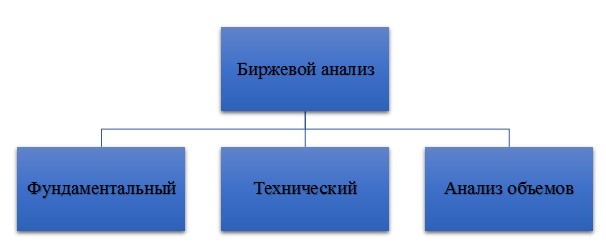

Прогнозирование – основа биржевой торговли. Способность предугадывать движение цены лучше, чем остальные игроки рынка, может сделать из трейдера обеспеченного человека. Для того чтобы прогнозирование было максимально достоверным, а прогнозы - обоснованными, трейдеры используют биржевой анализ. Выделяют три основных способа биржевого анализа[11]:

Рисунок 1.1 – Анализ

Способы биржевого анализа отличаются в первую очередь по инструментам, используемым для прогнозирования. Рассмотрим каждый из видов анализа.

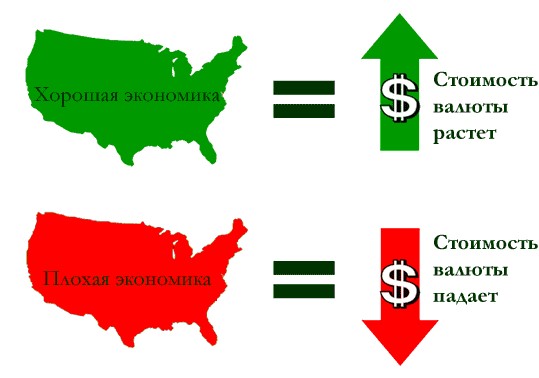

Фундаментальный анализ

В максимально упрощенном понимании фундаментальный анализ сводится к попытке дать ответ на вопрос: насколько хороша экономика анализируемой страны? Трейдер прогнозирует движение национальной валюты, руководствуясь простой зависимостью:

Рисунок 1.2

Поэтому основная задача трейдера, использующего фундаментальный анализ, заключается в том, чтобы составить обоснованное мнение об экономике страны, валютой которой он собирается торговать (если дело касается Форекс). Фундаментальный анализ фондового рынка предполагает изучение финансовой отчетности компании, акциями которой трейдер собирается торговать, и исследование динамики ее развития.

Основными макроэкономическими данными, которые трейдер должен проанализировать в рамках фундаментального анализа, являются:

- Инфляция.

- Процентная ставка ЦБ.

- Динамика роста денежной массы страны.

- Уровень доверия к валюте на мировом рынке.

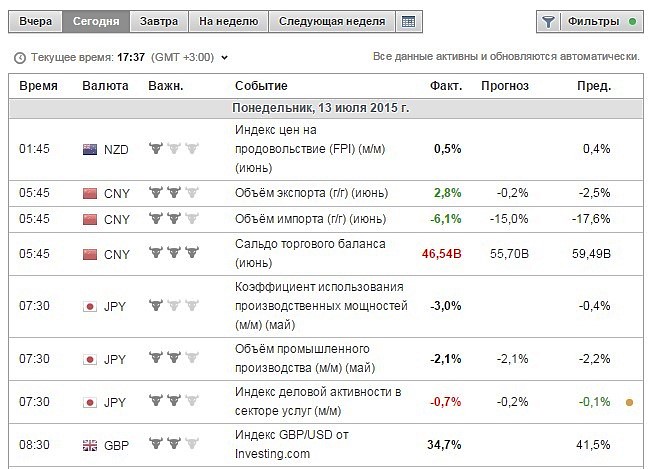

Источником данных может служить что угодно: газеты, форумы, профессиональная аналитика на сайтах брокеров, телевизионные передачи. Недостаток всех перечисленных выше источников заключается в том, что трейдеру приходится сводить и обобщать данные, что является довольно трудоемким процессом. Поэтому большинство трейдеров, предпочитающих фундаментальный анализ, использует экономические календари, где информация уже дается упорядоченной и при необходимости может быть отфильтрована[7].

Так выглядит экономический календарь:

Рисунок 1.3 – Экономический календарь

Трейдеру сразу предлагается информация о важности макроэкономического события, о предыдущем значении показателя экономики, о прогнозе аналитиков.

Если кликнуть по самому показателю (например, по индексу цен на продовольствие Новой Зеландии), то можно ознакомиться с динамикой показателя за последние периоды[3]:

Рисунок 1.4

Календарь предлагает показать еще больше данных – при необходимости можно смотреть историю за последние десятки лет.

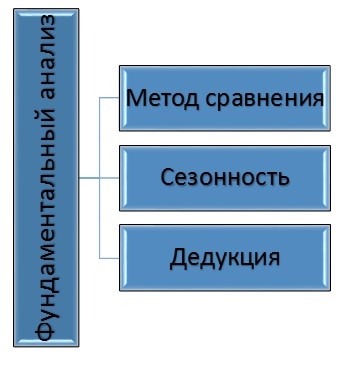

Выделяют несколько методов фундаментального анализа:

Рисунок 1.5

Метод сравнения. Отлично подходит для торговли на Форекс. Трейдер, зная, какие из макроэкономических показателей являются универсальными, сравнивает их значения для двух стран, валюты которых составляют пару. Универсальными показателями считаются ВВП и процентная ставка. Сопоставление показателей дает возможность прогнозировать ценовое движение валютной пары, драгоценных металлов и сырья.

Сезонность. Трейдер опирается на сезонный фактор. От сезонности зависят, например, стоимости акций сельскохозяйственных компаний и энергоносителей. Цены этих активов в свою очередь влияют на стоимость национальной валюты[4].

Дедукция. Метод дедукции строится на синтезе макроэкономических данных – трейдер собирает как можно больше информации об экономике конкретной страны и на ее основании делает вывод об общем ее состоянии.

Технический биржевой анализ

Технический анализ требует от трейдера умения не анализировать новости, а использовать различные индикаторы и паттерны. Основная предпосылка технического анализа заключается в следующем: можно спрогнозировать цену актива, исходя из предыдущих ценовых движений.

Производить технический анализ можно разными способами:

- С применением индикаторов. Индикаторы – готовые алгоритмы, агрегирующие предыдущие ценовые значения за указанный трейдером период. Так выглядит график с установленными индикаторами:

Рисунок 1.6

На данном примере используется популярная среди трейдеров комбинация индикаторов: «скользящая средняя» и MACD.

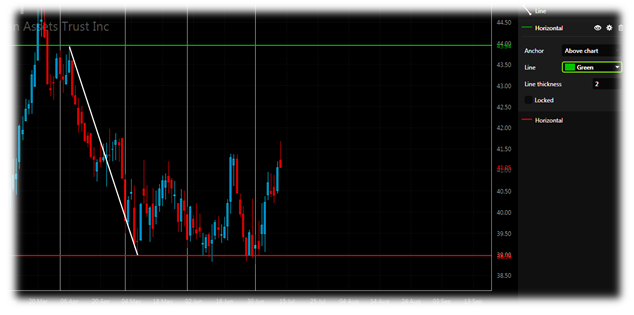

- С использованием графических инструментов. Трейдеры, которые не доверяют техническим индикаторам, производят биржевой анализ самостоятельно, расчерчивая график трендовыми линиями и уровнями поддержки и сопротивления[9]:

Рисунок 1.7

Один из самых популярных инструментом графического анализа – канал тренда.

- По паттернам. Паттерны – повторяющиеся геометрические фигуры, по которым с высокой вероятностью можно предугадывать поведение рынка.. Классический пример паттерна – «голова и плечи»:

Рисунок 1.8

Понятно, что высший пик графика – это «голова», а пики по обеим сторонам – «плечи» (важно, чтобы плечи находились примерно на одинаковой высоте)[1].

Открывать короткую позицию нужно, когда правое плечо пересечет так называемую линию шеи, то есть нижнюю из наклонных линий канала. Тейк-профит следует устанавливать, используя высоту от пика головы до линии шеи:

Рисунок 1.9

Уровень установки тейк-профита на графике отмечен зеленой линией.

Технический анализ ценится краткосрочными трейдерами больше, чем фундаментальный, так как избавляет от необходимости сводить макроэкономические показатели и ожидать публикаций отчетов.

Биржевой анализ объемов

Анализ объемов торговли набирает популярность. Сторонники этого метода аргументируют свой выбор тем, что фундаментальный и технический способы рассматривают следствия, тогда как анализ объемов – причины формирования цены[6].

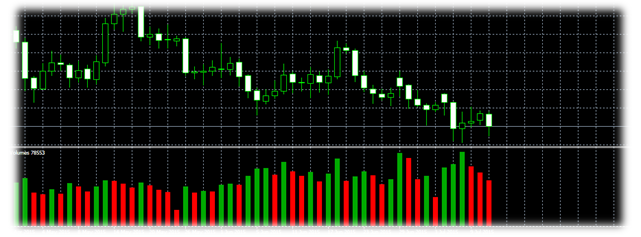

Объем – это количество контрактов, которое было продано или куплено за определенный период. График объемов оформляется в виде гистограммы:

Рисунок 1.10

Анализ объемов заключается в том, чтобы выявить, на каких ценовых уровнях наблюдалась наибольшая заинтересованность. При исследовании объемов становится заметно, что цена актива идет от одного большого объема к следующему.

Выделяют два вида биржевого анализа объема рынка: горизонтальный и вертикальный.

- При вертикальном анализе в виде столбиков гистограммы отображается число операций, произведенных за один период таймфрейма. Индикатор вертикального анализа имеет привычный вид:

Рисунок 1.11

- Горизонтальный анализ аккумулирует данные не за период, а для определенного ценового уровня.

Рисунок 1.12

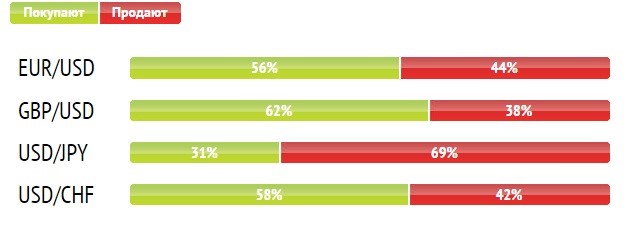

Видно, что горизонтальный анализ показывает соотношение купленных и проданных контрактов. Примерно по той же схеме работает другой популярный индикатор объемов – индикатор рыночных настроений.

Рисунок 1.13

Этот индикатор не дает информации по абсолютному количеству заключенных сделок за промежуток времени или на ценовом уровне, зато позволяет проанализировать психологический настрой участников рынка. Общее количество заключенных сделок за период принимается за 100%, после чего сделки делятся на «медвежьи» и «бычьи» и предстают перед трейдером в виде соотношения.

Глава 2. Анализ биржевой торговли на примере Московской бирже

2.1 Краткая характеристика биржи

Группа «Московская Биржа» управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входит центральный депозитарий (НКО АО «Национальный расчетный депозитарий»), а также клиринговый центр (НКО НКЦ (АО)), выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Московская биржа была образована в декабре 2011 года в результате слияния двух основных российских биржевых групп — Группы ММВБ (год основания 1992) и Группы РТС (год основания 1995). Возникшая в результате слияния вертикально интегрированная структура, обеспечивающая возможность торговли всеми основными категориями активов, была переименована в Московскую биржу. Московская биржа провела первичное публичное размещение своих акций 15 февраля 2013 года на собственной торговой площадке (торговый код MOEX).

На фондовом рынке Московской биржи проводятся торги акциями, облигациями федерального займа (ОФЗ), региональными и корпоративными облигациями, суверенными и корпоративными еврооблигациями, депозитарными расписками, инвестиционными паями, ипотечными сертификатами участия и биржевыми инвестиционными фондами (Exchange Traded Funds — ETF). Расчеты по акциям происходят по технологии T+2 (на второй день после заключения сделки).

На срочном рынке Московской биржи обращаются: фьючерсные контракты на индексы (Индекс МосБиржи, индекс РТС, индекс волатильности RVI); фьючерсы на российские и иностранные акции, ОФЗ и еврооблигации Россия-30, валютные пары, процентные ставки; контракты на драгоценные металлы (золото, серебро, платина, палладий, медь); фьючерсы на нефть и сахар; опционные контракты на некоторые из этих фьючерсов.

На валютном рынке Московской биржи ведутся торги следующими валютами: долларом США (USD), евро (EUR), китайским юанем (CNY), британским фунтом (GBP), гонконгским долларом (HKD), украинской гривной (UAH), казахским тенге (KZT) и белорусским рублем (BYR). Основными валютными парами являются USD/RUB и EUR/RUB. Средневзвешенное значение на 11:30 мск валютной пары USD/RUB с расчетами "завтра" используется Банком России для определения официального курса доллара США.

На денежном рынке Московская биржа предоставляет сервис репо следующих типов: репо с ЦК, междилерское репо, прямое репо с Банком России, репо с системой управления обеспечением. Кроме того, доступны депозитно-кредитные операции, организаторами которых выступают Банк России, Пенсионный фонд России, Федеральное казначейство России, Внешэкономбанк и др.

С октября 2013 года проводятся торги золотом и серебром. На платформе АО "Национальная товарная биржа", которое является уполномоченной биржей Минсельхоза России, осуществляются государственные закупочные интервенции на рынке зерна.

Кроме торговых сервисов, Группа «Московская Биржа» предлагает клиентам весь комплекс клиринговых и расчетно-депозитарных услуг. Клиринговые услуги предоставляются участникам торгов Небанковская кредитная организация-центральный контрагент "Национальный Клиринговый Центр" (Акционерное общество) (НКО НКЦ (АО)), который выполняет функции центрального контрагента на всех рынках Московской биржи. НКО НКЦ (АО) — единственный квалифицированный ЦК в России, этот статус был присвоен ему Банком России в 2013 году, а с 2014 года НКО НКЦ (АО) является также системно значимым центральным контрагентом.

Расчетно-депозитарные услуги в Группе предоставляются Национальным расчетным депозитарием (НРД). НРД — центральный депозитарий Российской Федерации. В 2014 году Банк России признал НРД системно значимой организацией в нескольких категориях: «центральный депозитарий», «расчетный депозитарий» и «репозитарий», — а также присвоил ему статус национально значимой платежной системы.

Группа также предлагает клиентам информационные продукты и технологические сервисы. Информационные продукты включают как рыночные данные в режиме реального времени, так и информацию об итогах торгов и индексах.

Московская биржа активно содействует развитию российского финансового рынка, его инфраструктуры, совершенствует технологии и повышает привлекательность своих торговых площадок и сервисов для отечественных и зарубежных инвесторов и эмитентов.

Миссия Группы — способствовать экономическому росту и реструктуризации российской экономики путем расширения возможностей по привлечению капитала для компаний и создания удобной, надежной и прозрачной инвестиционной среды для российских и иностранных инвесторов.

Обновленная стратегия Группы направлена на эффективное выполнение миссии. Целям и задачам стратегии служат ценности Группы. В 2015 году были сформулированы четыре основные ценности, следование которым поможет в достижении стоящих перед Группой целей.

2.2 Фондовый рынок Группы «Московская Биржа»

Секция фондового рынка Московской Биржи включает в себя два крупных рынка, которые условно можно разделить по технологиям и видам допущенных к торгам инструментов:

- Рынок акций и паев. На рынке проводятся торги российскими и иностранными акциями, депозитарными расписками, инвестиционными паями ПИФов, ИСУ, ETF. Основной режим торгов – "Стакан Т+2" (Режим основных торгов Т+). Торги проводятся по технологии с центральным контрагентом, частичным обеспечением и отложенным исполнением. Расчеты и поставка осуществляются на второй день с момента заключения сделки (расчетный цикл - Т+2).

- Рынок облигаций. На рынке проводятся торги ОФЗ, региональными и муниципальными облигациями, российскими корпоративными (в т.ч. биржевыми) облигациями, номинированными в рублях и иностранной валюте, корпоративными еврооблигациями и суверенными еврооблигациями РФ.

Торги ОФЗ проводятся по технологии с центральным контрагентом, частичным обеспечением и отложенным исполнением. Основной режим торгов для ОФЗ – "Стакан Т+1" (Режим основных торгов Т+). Расчеты и поставка осуществляются на следующий день с момента заключения сделки (расчетный цикл - Т+1).

Основной режим торгов для облигаций, номинированных в долларах США, - «Стакан Т+2» (Режим основных торгов Т+). Расчеты и поставка осуществляются на второй день с момента заключения сделки (расчетный цикл - Т+2).

Основной режим торгов для региональных и муниципальных облигаций, российских корпоративных облигаций, еврооблигаций МинФина, еврооблигаций, номинированных не в долларах США, – "Стакан Т0" (Режим основных торгов). Торги проводятся с полным (100%) предварительным обеспечением. Расчеты в Режиме основных торгов ("стакан Т0") осуществляются в день заключения сделки (расчетный цикл Т+0).

Таблица 2.1

Расчетно-клиринговая инфраструктура фондового рынка Московской Биржи

|

Рынок Т+ |

Рынок Т0 |

||

|

Организатор торгов |

ПАО Московская Биржа |

||

|

Клиринговая организация |

Небанковская кредитная организация-центральный контрагент |

||

|

Центральный контрагент |

Небанковская кредитная организация-центральный контрагент |

||

|

Депонирование денежных средств |

на клиринговых счетах Небанковская кредитная организация-центральный контрагент |

на торговых банковских счетах в НКО АО НРД |

|

|

Депонирование ценных бумаг |

на 36 разделах в НКО АО НРД |

на 36 и 31 разделах в НКО АО НРД |

|

|

Расчеты в российских рублях; в иностранной валюте; по ценным бумагам. |

НКО АО НРД |

||

|

Система отчета внебиржевых сделок |

ОТС-монитор (ЭДО Московской Биржи; торговый шлюз Плаза2; FIX-шлюз; web-интерфейс в Личном Кабинете Участника) |

||

2.3 Анализ деятельности

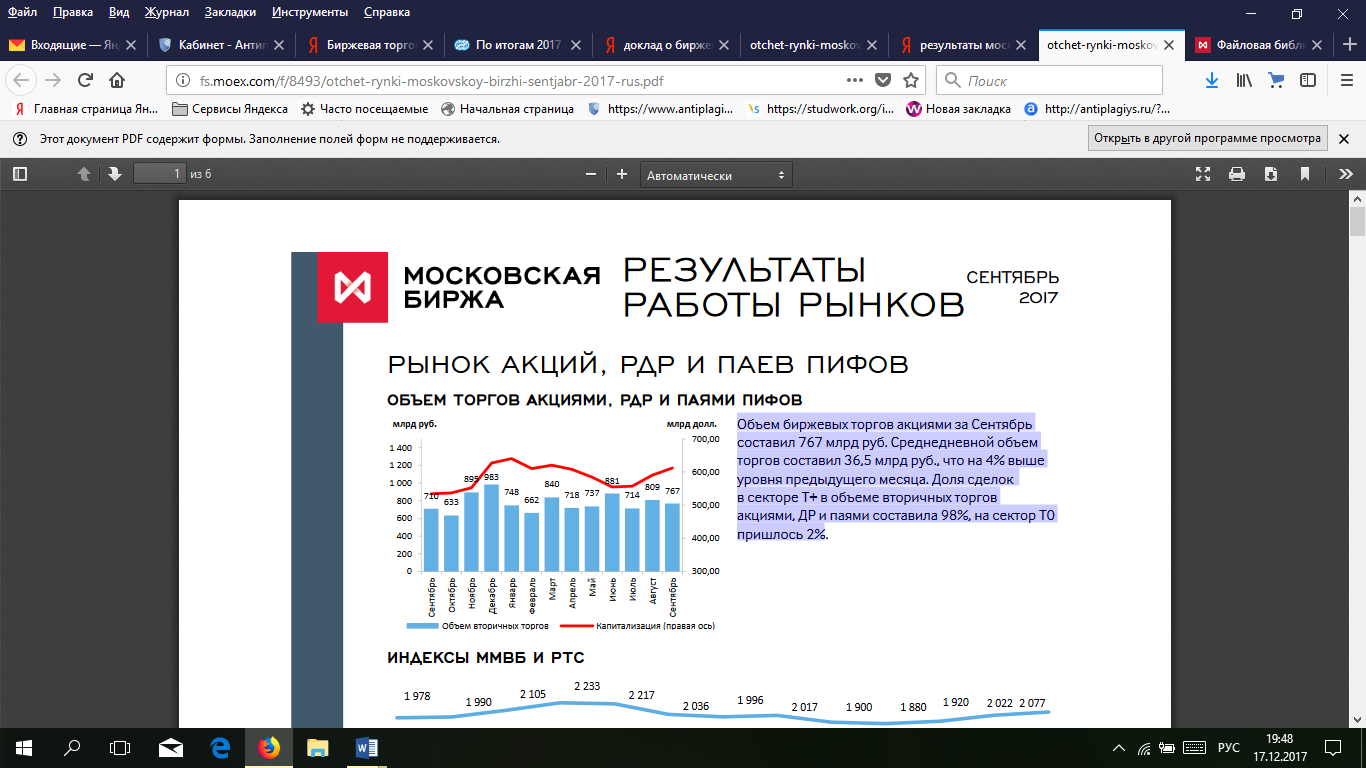

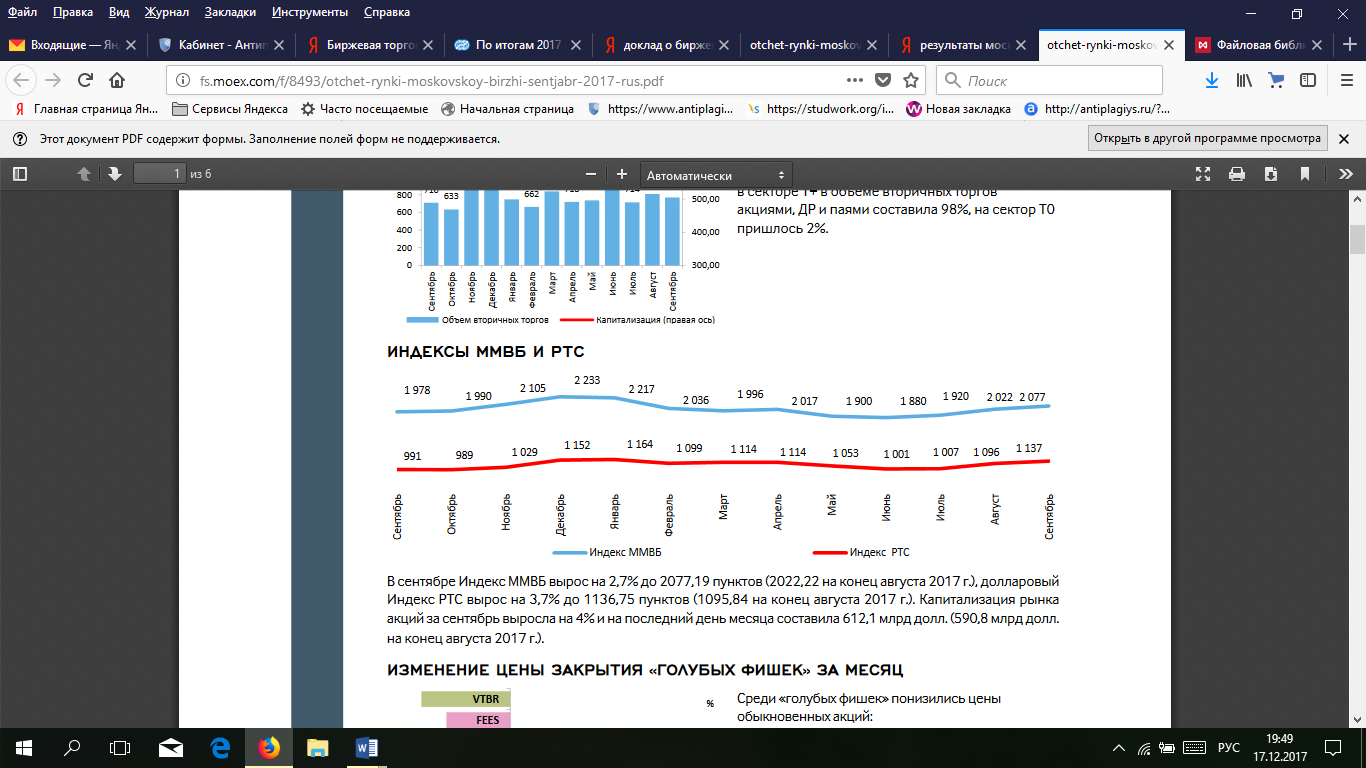

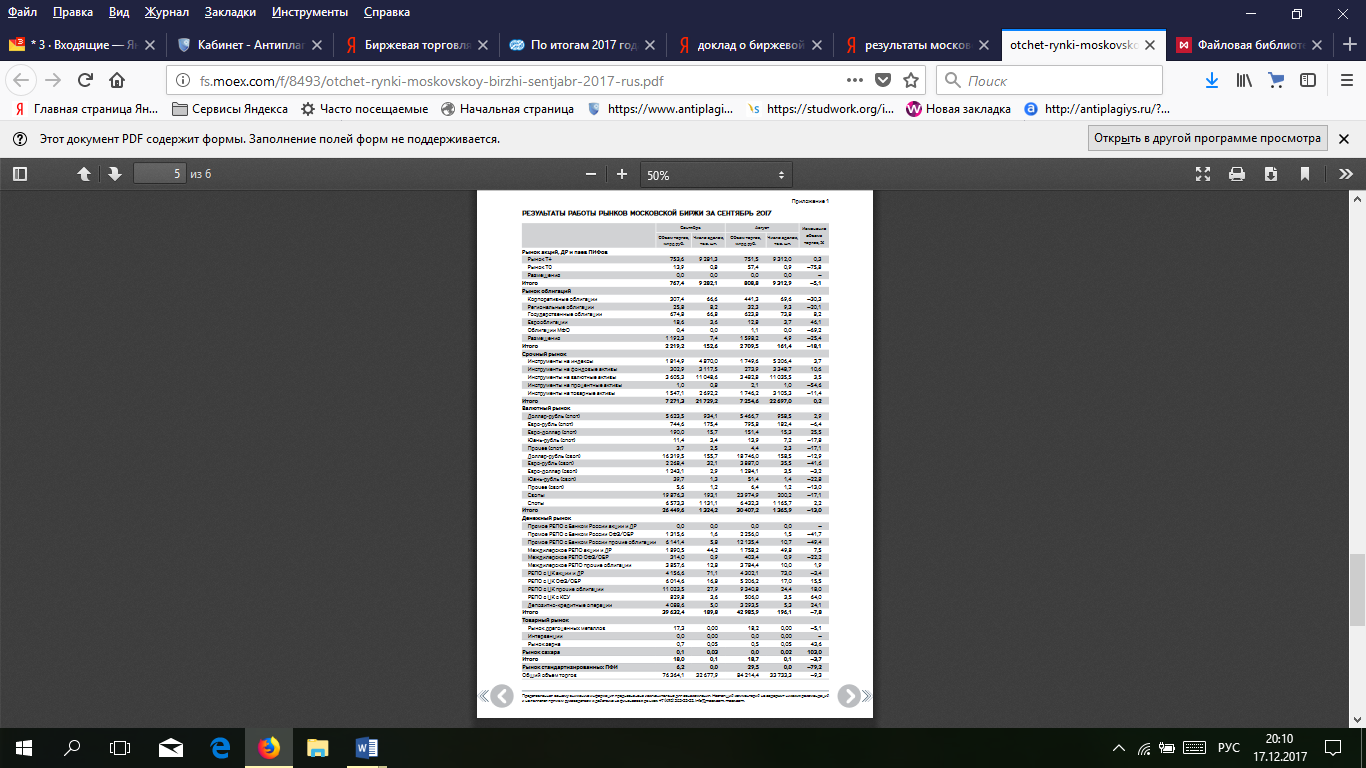

Объем биржевых торгов акциями за Сентябрь составил 767 млрд руб. Среднедневной объем торгов составил 36,5 млрд руб., что на 4% выше уровня предыдущего месяца. Доля сделок в секторе T+ в объеме вторичных торгов акциями, ДР и паями составила 98%, на сектор Т0 пришлось 2%

Рисунок 2.1 - Объем торгов акциями, РДР и паями пифов

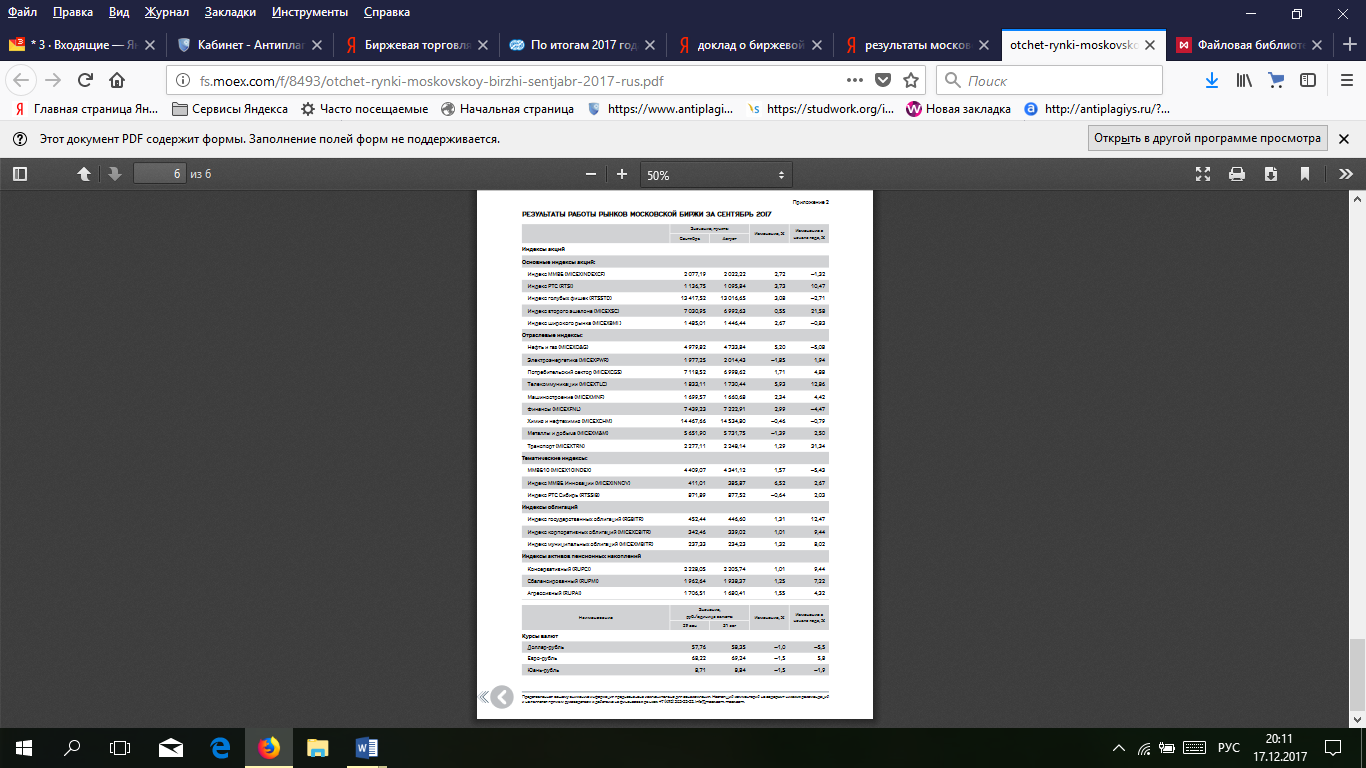

Рисунок 2.2 - Индексы ММВБ И РТС

В сентябре Индекс ММВБ вырос на 2,7% до 2077,19 пунктов (2022,22 на конец августа 2017 г.), долларовый Индекс РТС вырос на 3,7% до 1136,75 пунктов (1095,84 на конец августа 2017 г.). Капитализация рынка акций за сентябрь выросла на 4% и на последний день месяца составила 612,1 млрд долл. (590,8 млрд долл. на конец августа 2017 г.).

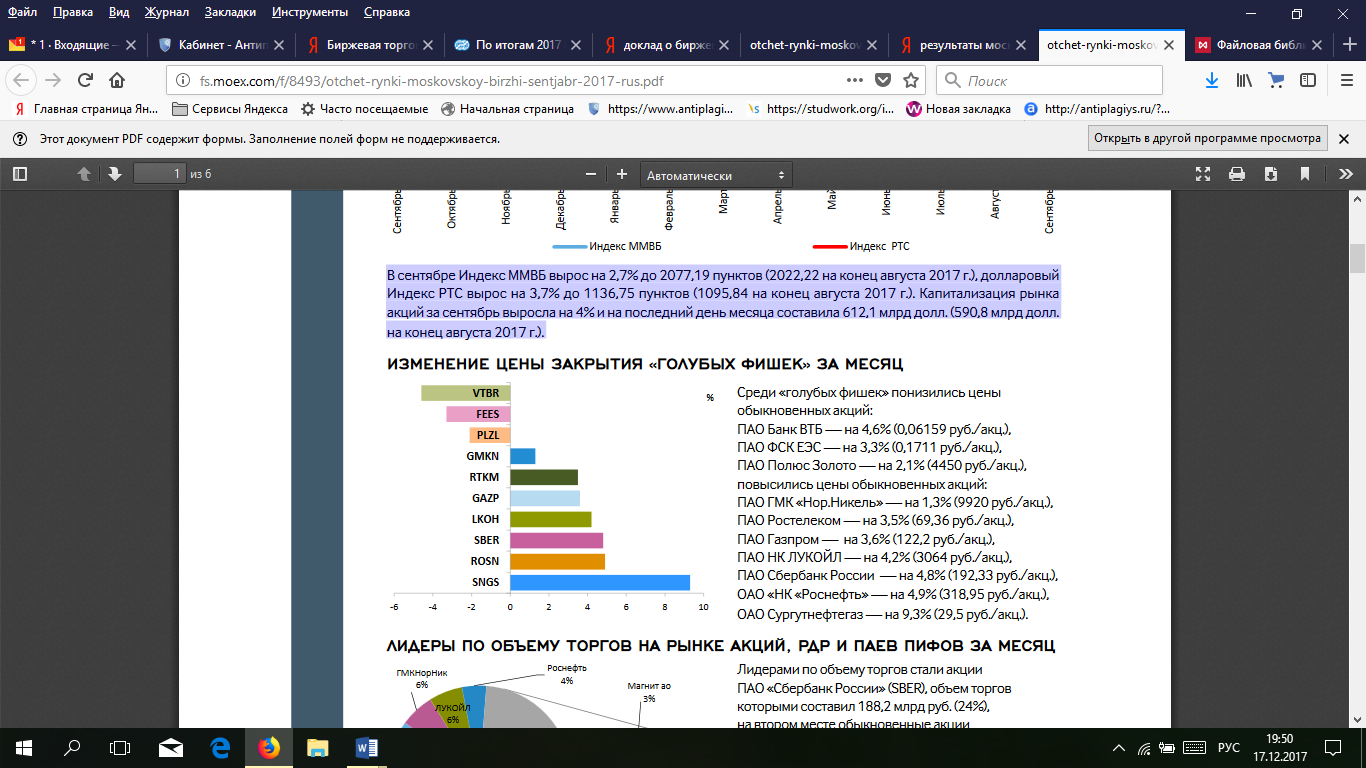

Рисунок 2.3 - Изменение цены закрытия «голубых фишек» за месяц

Среди «голубых фишек» понизились цены обыкновенных акций:

ПАО Банк ВТБ — на 4,6% (0,06159 руб./акц.),

ПАО ФСК ЕЭС — на 3,3% (0,1711 руб./акц.),

ПАО Полюс Золото — на 2,1% (4450 руб./акц.),

повысились цены обыкновенных акций:

ПАО ГМК «Нор.Никель» — на 1,3% (9920 руб./акц.),

ПАО Ростелеком — на 3,5% (69,36 руб./акц.),

ПАО Газпром — на 3,6% (122,2 руб./акц.),

ПАО НК ЛУКОЙЛ — на 4,2% (3064 руб./акц.),

ПАО Сбербанк России — на 4,8% (192,33 руб./акц.),

ОАО «НК «Роснефть» — на 4,9% (318,95 руб./акц.),

ОАО Сургутнефтегаз — на 9,3% (29,5 руб./акц.).

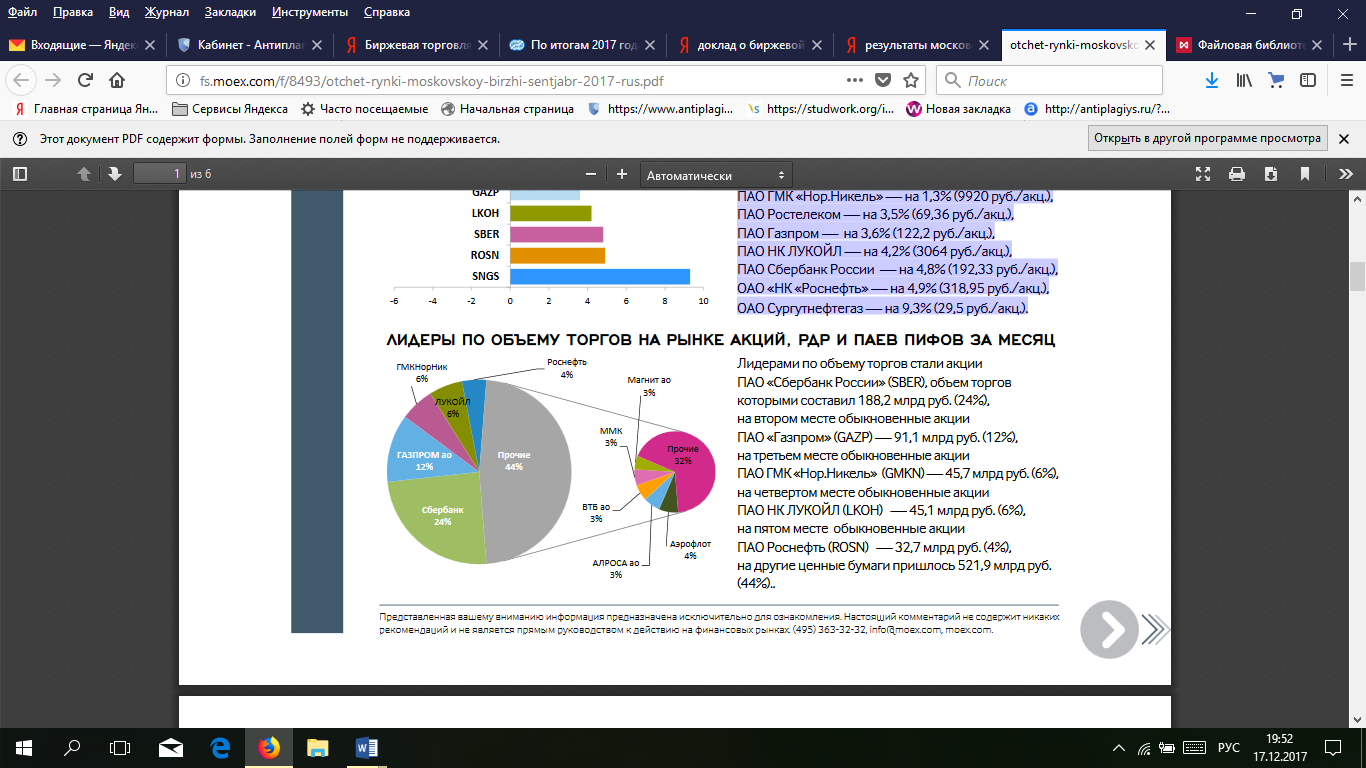

Рисунок 2.4 - Лидеры по объему торгов на рынке акций, РДР И ПАЕВ ПИФОВ за месяц

Лидерами по объему торгов стали акции

ПАО «Сбербанк России» (SBER), объем торгов

которыми составил 188,2 млрд руб. (24%),

на втором месте обыкновенные акции

ПАО «Газпром» (GAZP) — 91,1 млрд руб. (12%),

на третьем месте обыкновенные акции

ПАО ГМК «Нор.Никель» (GMKN) — 45,7 млрд руб. (6%),

на четвертом месте обыкновенные акции

ПАО НК ЛУКОЙЛ (LKOH) — 45,1 млрд руб. (6%),

на пятом месте обыкновенные акции

ПАО Роснефть (ROSN) — 32,7 млрд руб. (4%),

на другие ценные бумаги пришлось 521,9 млрд руб. (44%).

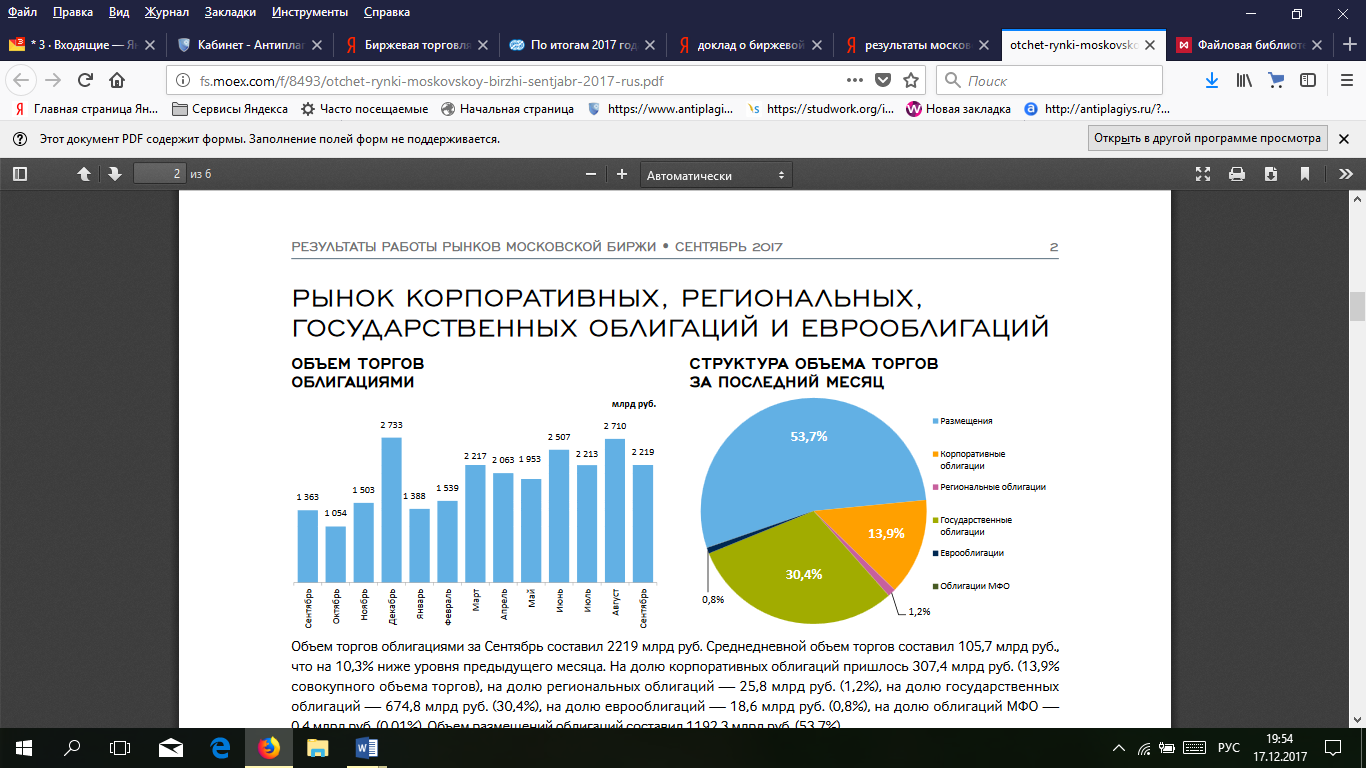

Рисунок 2.5 - Объем торгов Облигациями

Рисунок 2.6 - Структура объема торгов за последний месяц

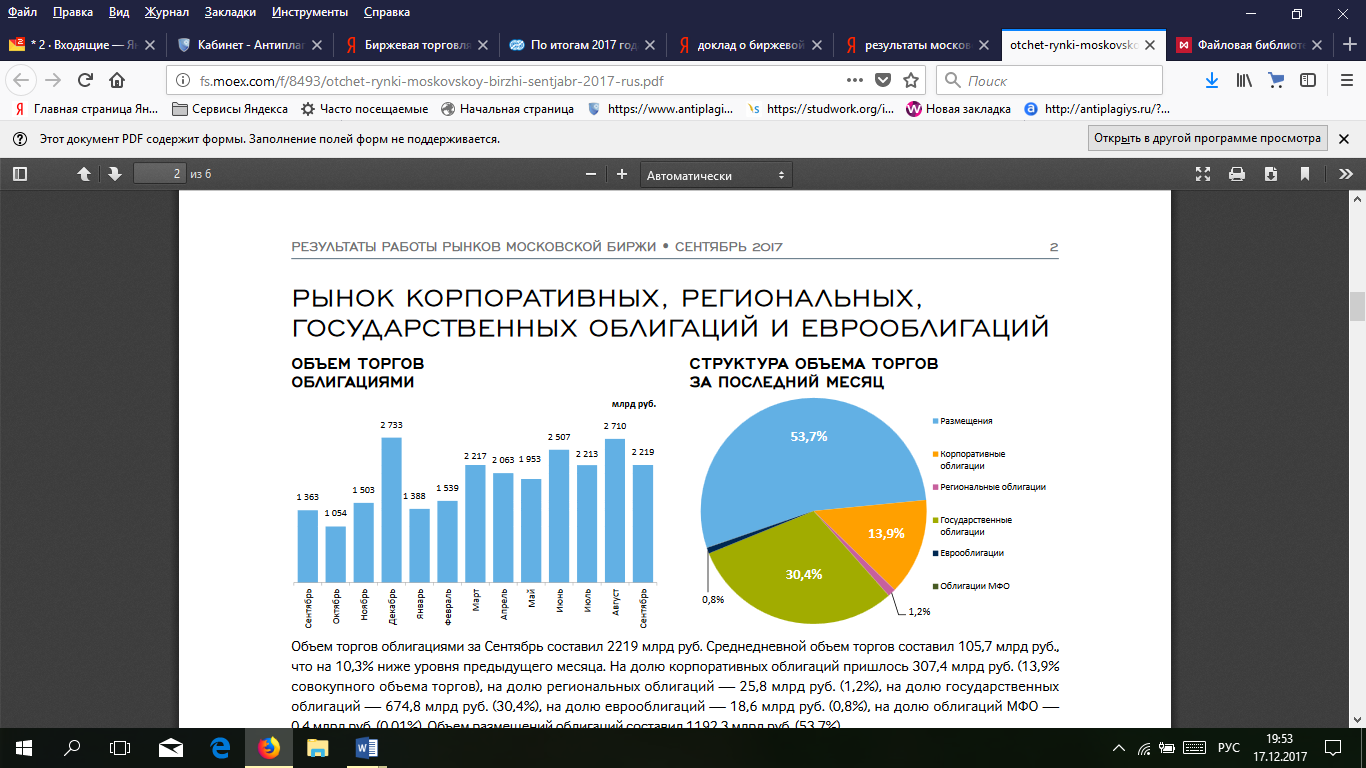

Объем торгов облигациями за Сентябрь составил 2219 млрд руб. Среднедневной объем торгов составил 105,7 млрд руб., что на 10,3% ниже уровня предыдущего месяца. На долю корпоративных облигаций пришлось 307,4 млрд руб. (13,9% совокупного объема торгов), на долю региональных облигаций — 25,8 млрд руб. (1,2%), на долю государственных облигаций — 674,8 млрд руб. (30,4%), на долю еврооблигаций — 18,6 млрд руб. (0,8%), на долю облигаций МФО — 0,4 млрд руб. (0,01%). Объем размещений облигаций составил 1192,3 млрд руб. (53,7%).

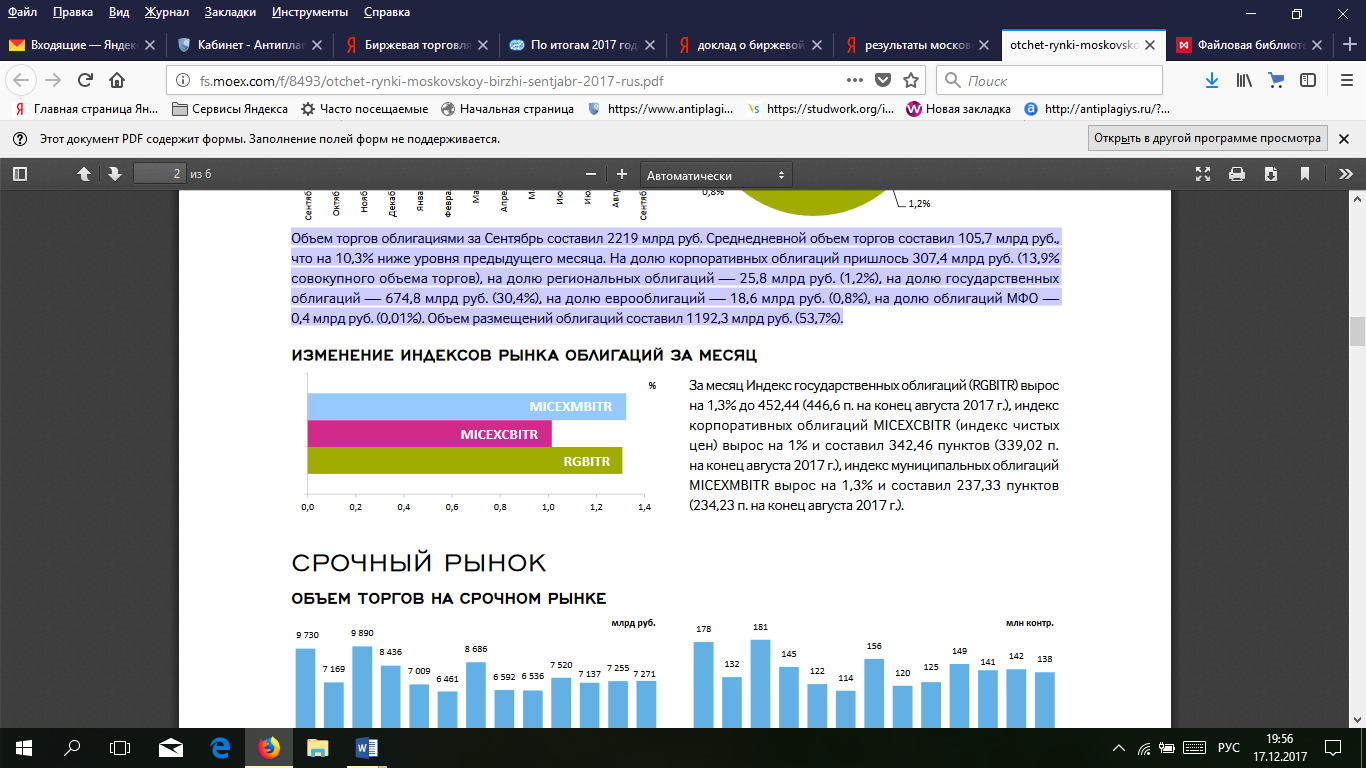

Рисунок 2.7 - Изменение индексов рынка облигаций за месяц

За месяц Индекс государственных облигаций (RGBITR) вырос на 1,3% до 452,44 (446,6 п. на конец августа 2017 г.), индекс корпоративных облигаций MICEXCBITR (индекс чистых цен) вырос на 1% и составил 342,46 пунктов (339,02 п. на конец августа 2017 г.), индекс муниципальных облигаций MICEXMBITR вырос на 1,3% и составил 237,33 пунктов (234,23 п. на конец августа 2017 г.).

Рисунок 2.8 - Объем торгов на срочном рынке

Рисунок 2.9 - Объем открытых позиций на срочном рынке

Рисунок 2.10 - Структура объема торгов за последний месяц

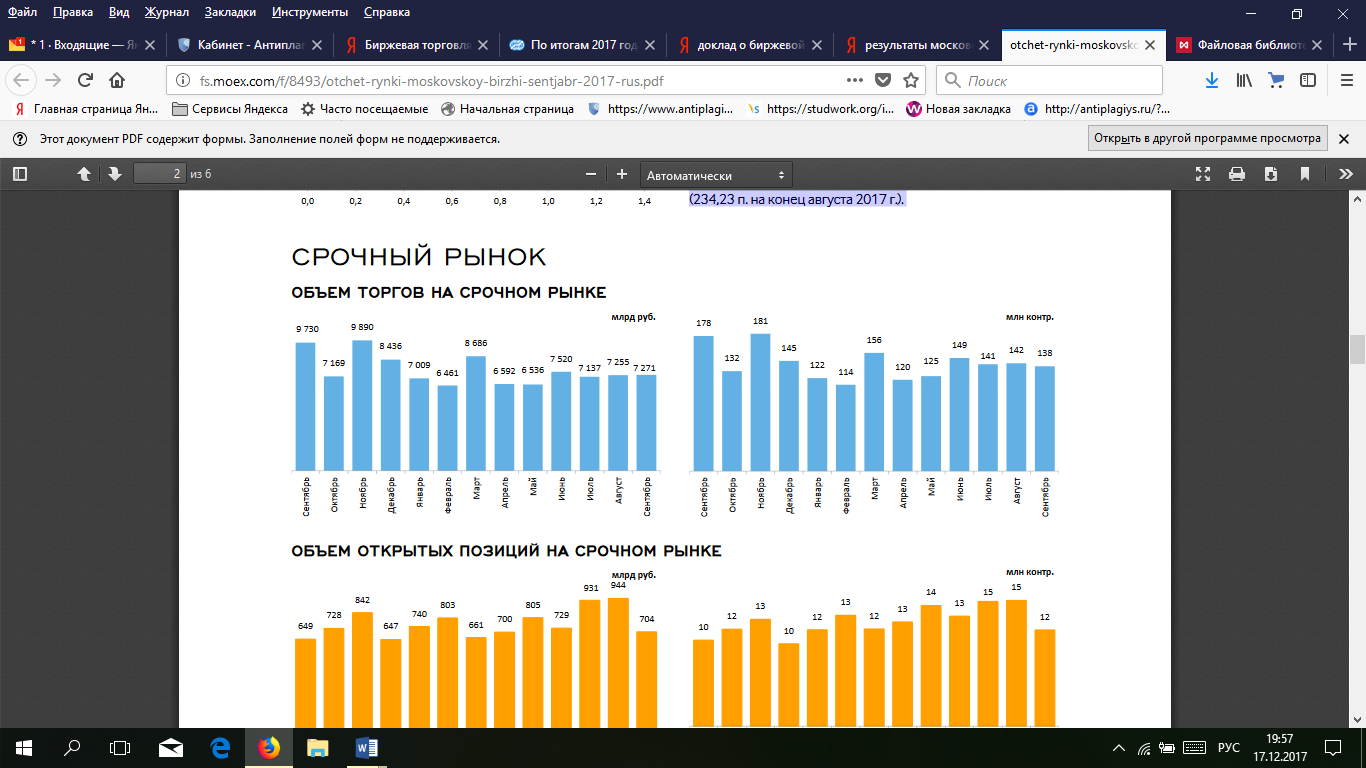

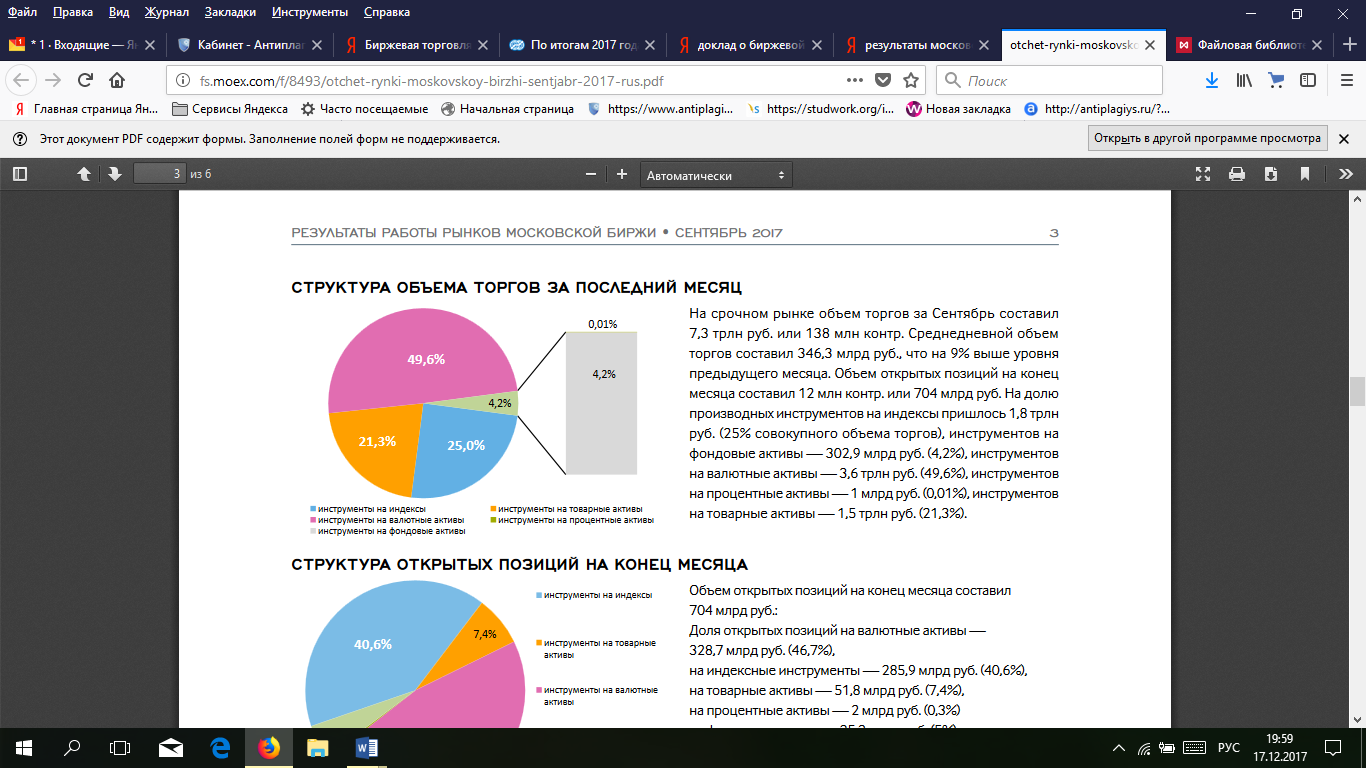

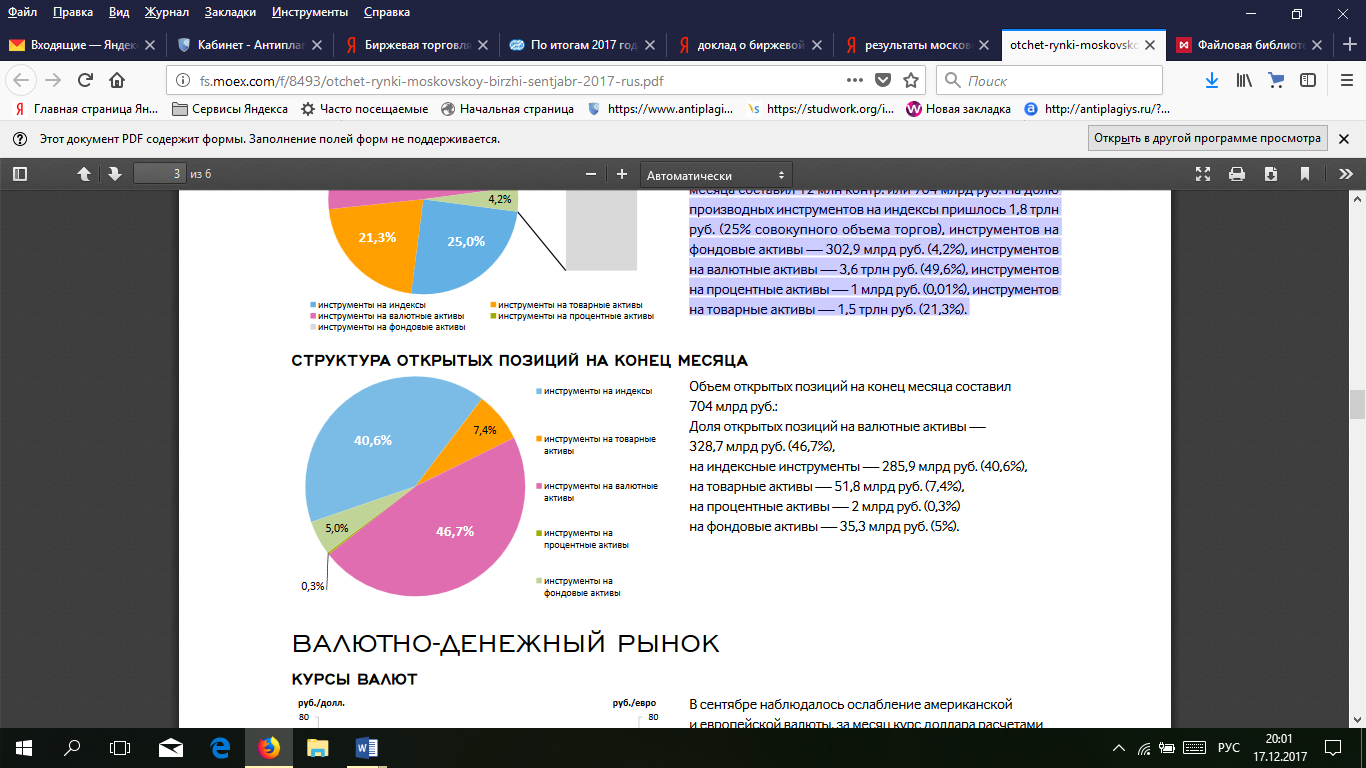

На срочном рынке объем торгов за Сентябрь составил 7,3 трлн руб. или 138 млн контр. Среднедневной объем торгов составил 346,3 млрд руб., что на 9% выше уровня предыдущего месяца. Объем открытых позиций на конец месяца составил 12 млн контр. или 704 млрд руб. На долю производных инструментов на индексы пришлось 1,8 трлн руб. (25% совокупного объема торгов), инструментов на фондовые активы — 302,9 млрд руб. (4,2%), инструментов на валютные активы — 3,6 трлн руб. (49,6%), инструментов на процентные активы — 1 млрд руб. (0,01%), инструментов на товарные активы — 1,5 трлн руб. (21,3%).

Рисунок 2.11 - Структура открытых позиций на конец месяца

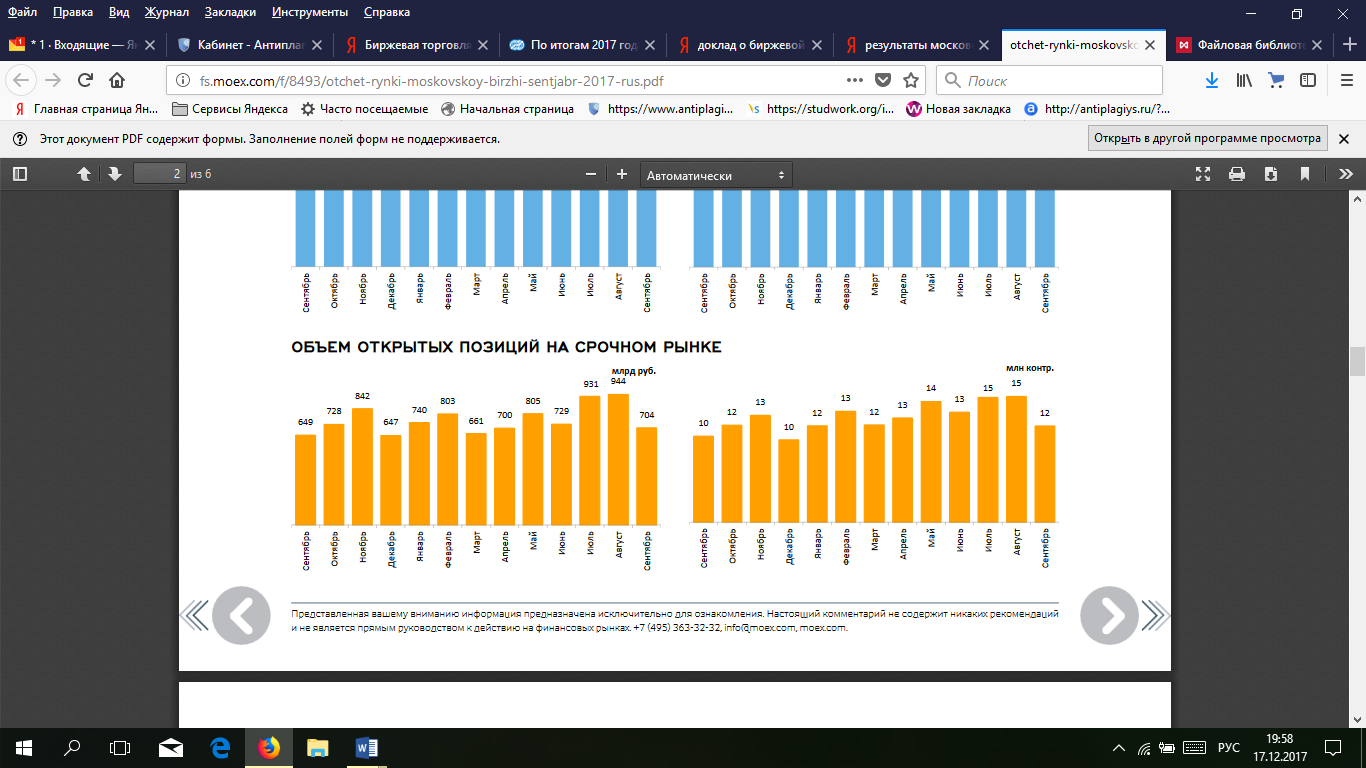

Объем открытых позиций на конец месяца составил 704 млрд руб.:

Доля открытых позиций на валютные активы — 328,7 млрд руб. (46,7%),

на индексные инструменты — 285,9 млрд руб. (40,6%),

на товарные активы — 51,8 млрд руб. (7,4%),

на процентные активы — 2 млрд руб. (0,3%)

на фондовые активы — 35,3 млрд руб. (5%)

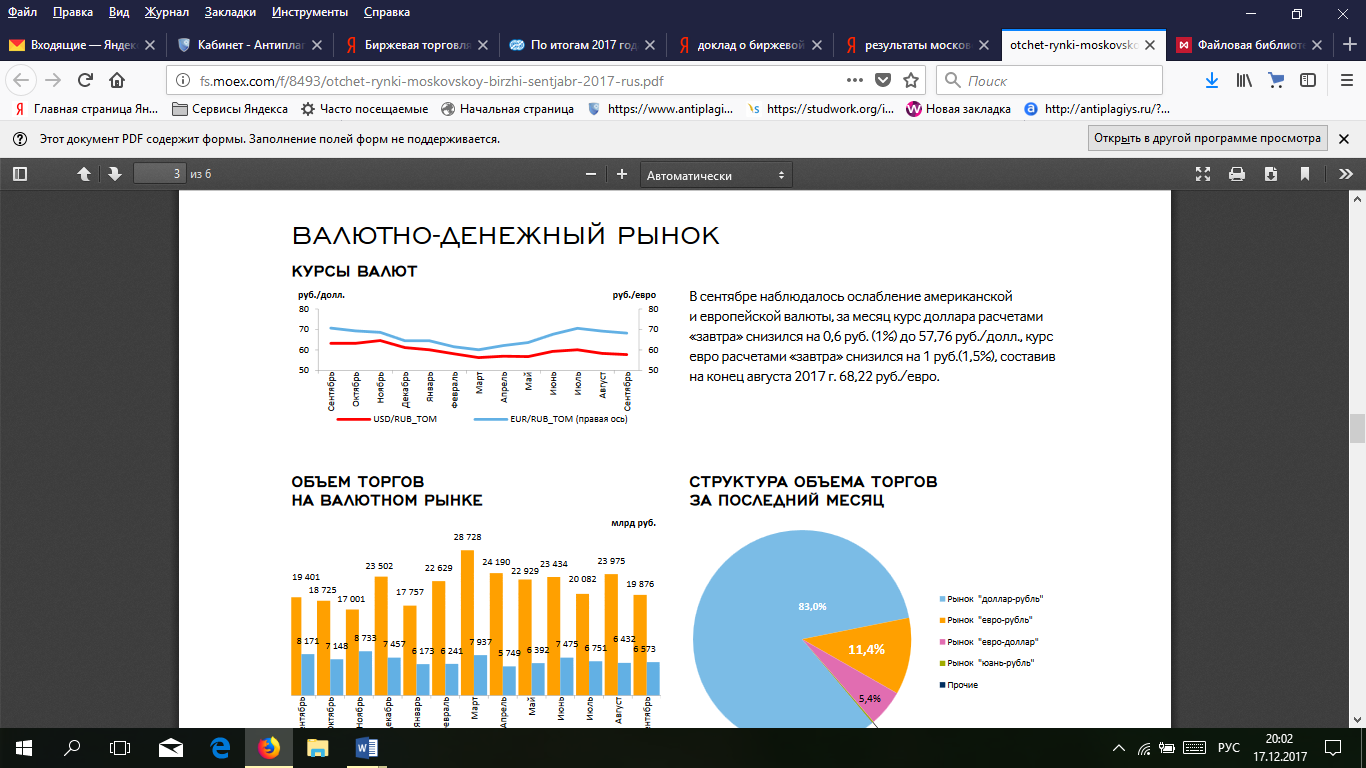

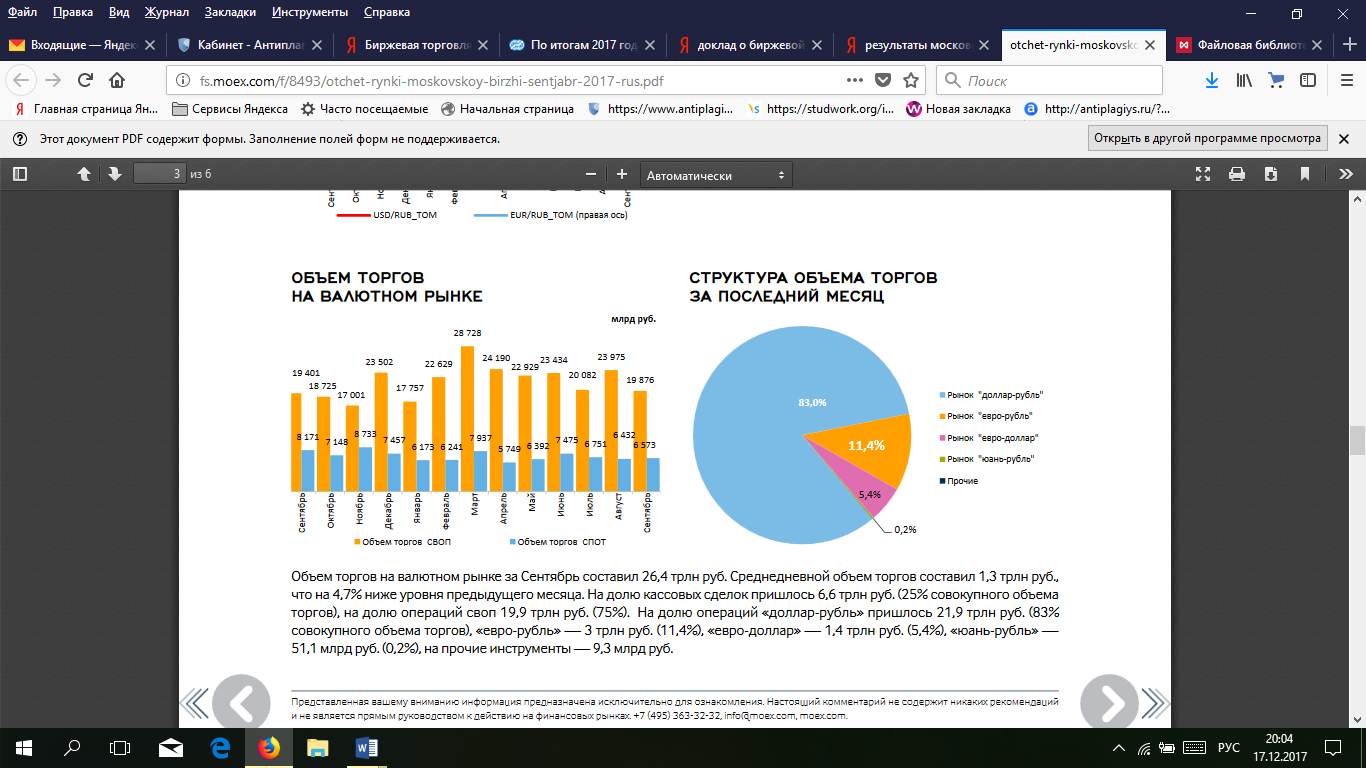

Рисунок 2.12 - Курсы валют

В сентябре наблюдалось ослабление американской и европейской валюты, за месяц курс доллара расчетами «завтра» снизился на 0,6 руб. (1%) до 57,76 руб./долл., курс евро расчетами «завтра» снизился на 1 руб.(1,5%), составив на конец августа 2017 г. 68,22 руб./евро.

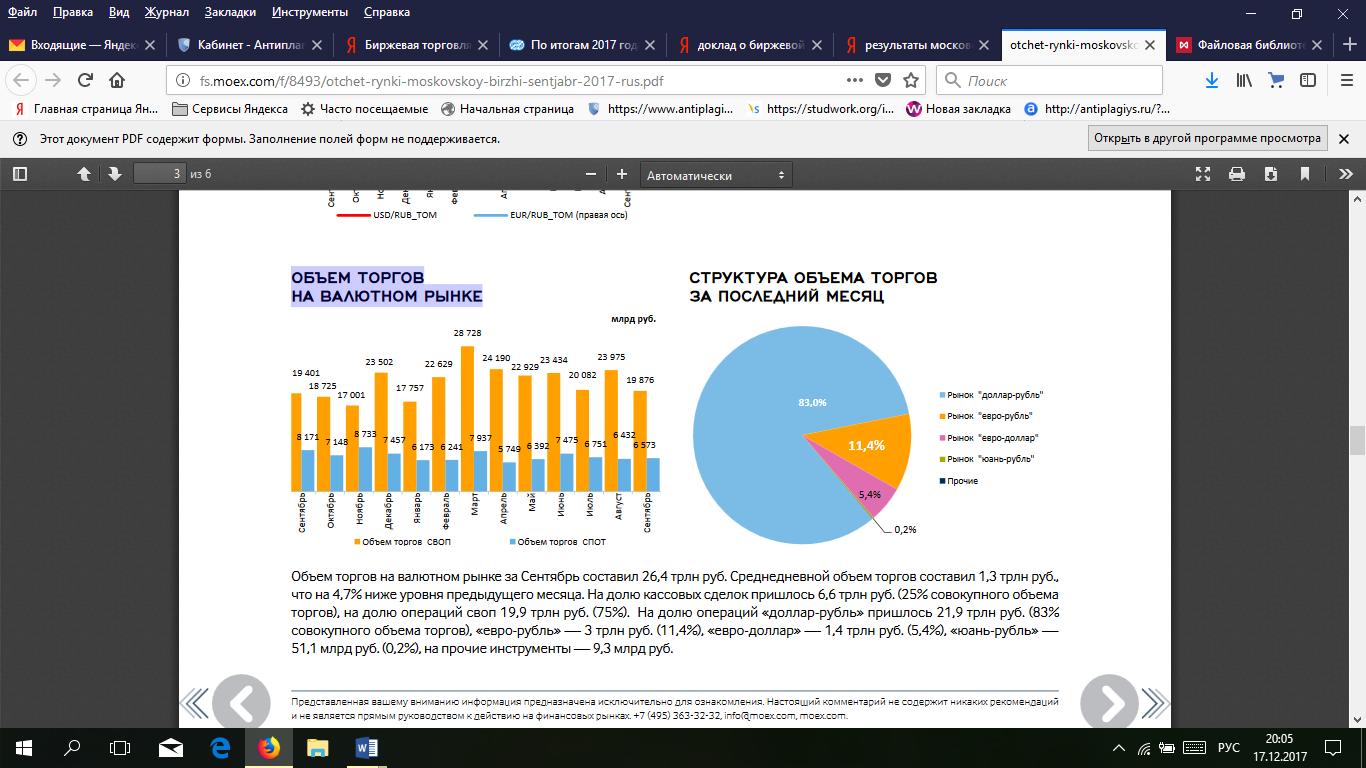

Рисунок 2.13 - Объем торгов на валютном рынке

Рисунок 2.14 - Структура объема торгов

за после

дний месяцОбъем торгов на валютном рынке за Сентябрь составил 26,4 трлн руб. Среднедневной объем торгов составил 1,3 трлн руб., что на 4,7% ниже уровня предыдущего месяца. На долю кассовых сделок пришлось 6,6 трлн руб. (25% совокупного объема торгов), на долю операций своп 19,9 трлн руб. (75%). На долю операций «доллар-рубль» пришлось 21,9 трлн руб. (83% совокупного объема торгов), «евро-рубль» — 3 трлн руб. (11,4%), «евро-доллар» — 1,4 трлн руб. (5,4%), «юань-рубль» — 51,1 млрд руб. (0,2%), на прочие инструменты — 9,3 млрд руб.

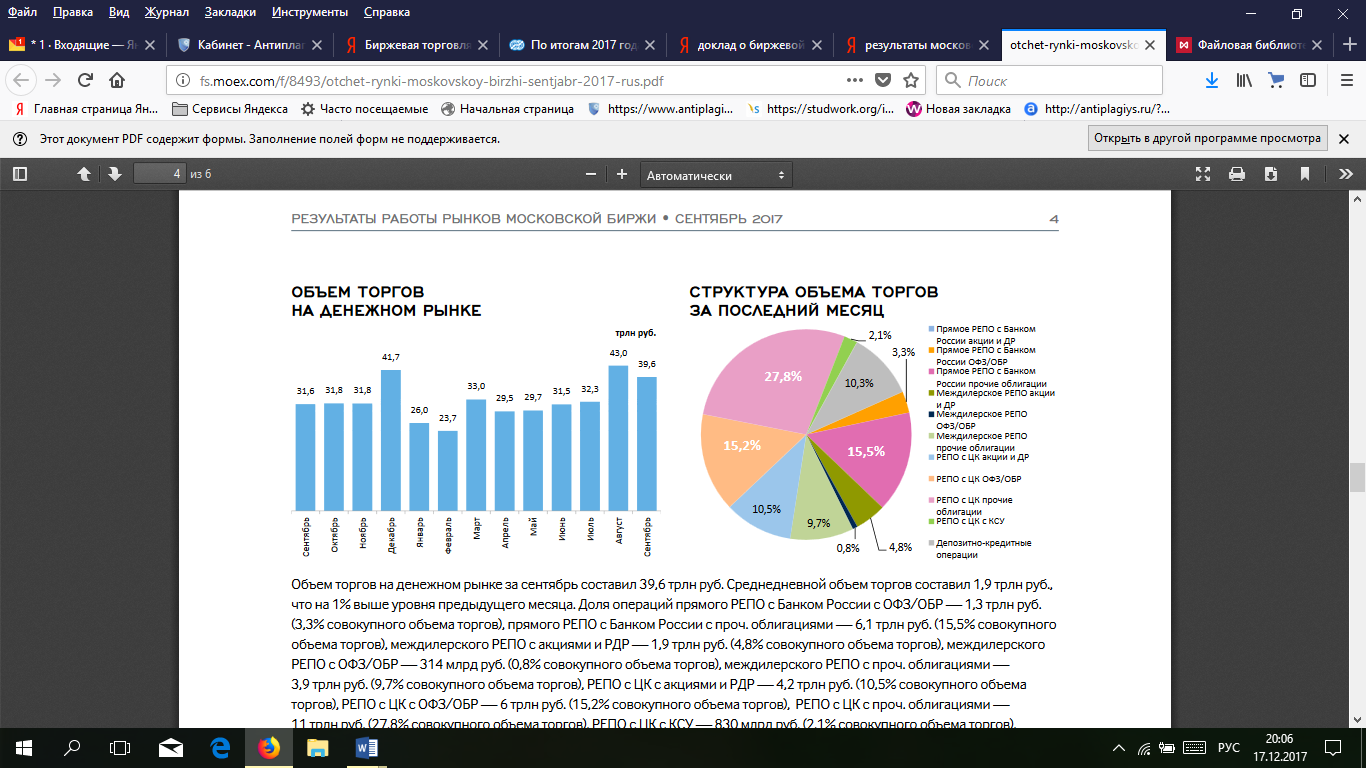

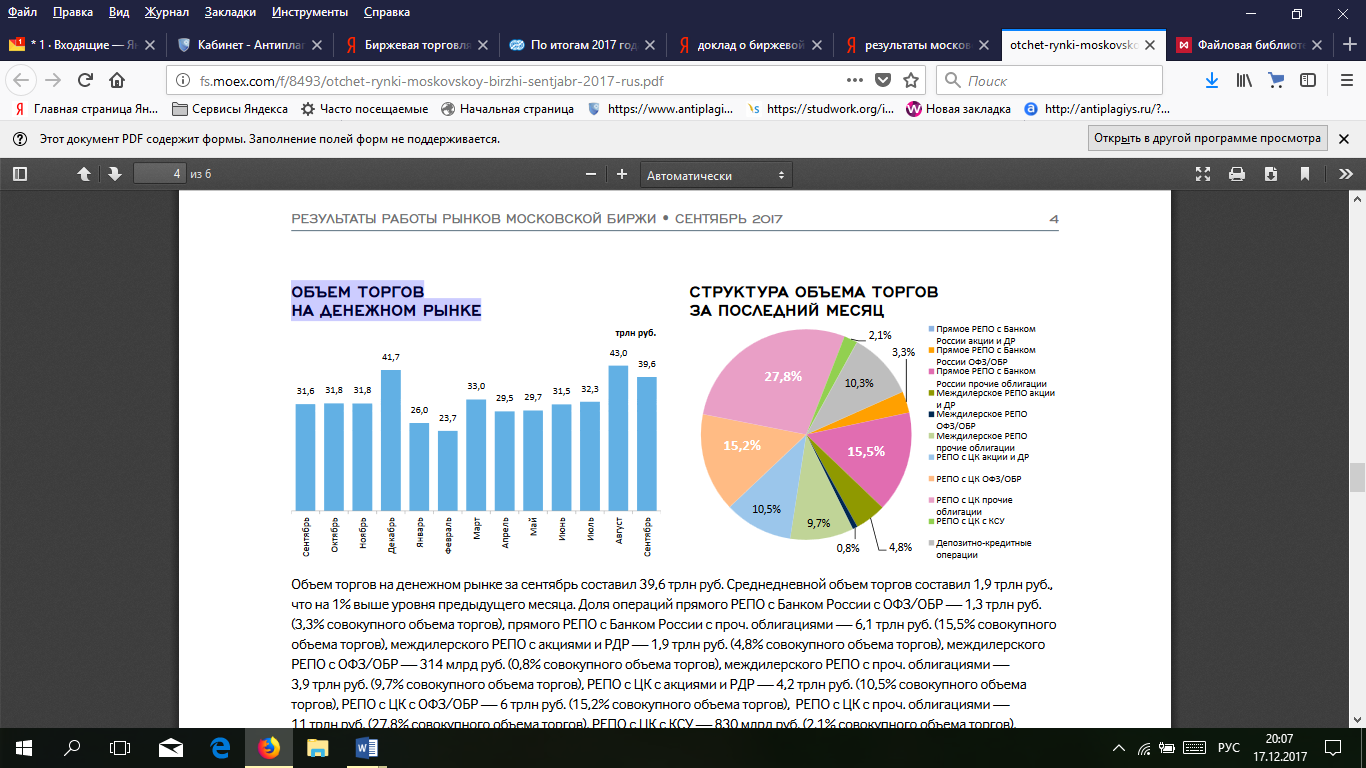

Рисунок 2.15 - Объем торгов

на денежном рынке

Рисунок 2.16 - Структура объема торгов

За последний месяц

Объем торгов на денежном рынке за сентябрь составил 39,6 трлн руб. Среднедневной объем торгов составил 1,9 трлн руб., что на 1% выше уровня предыдущего месяца. Доля операций прямого РЕПО с Банком России c ОФЗ/ОБР — 1,3 трлн руб. (3,3% совокупного объема торгов), прямого РЕПО с Банком России с проч. облигациями — 6,1 трлн руб. (15,5% совокупного объема торгов), междилерского РЕПО с акциями и РДР — 1,9 трлн руб. (4,8% совокупного объема торгов), междилерского РЕПО c ОФЗ/ОБР — 314 млрд руб. (0,8% совокупного объема торгов), междилерского РЕПО с проч. облигациями — 3,9 трлн руб. (9,7% совокупного объема торгов), РЕПО с ЦК с акциями и РДР — 4,2 трлн руб. (10,5% совокупного объема торгов), РЕПО с ЦК c ОФЗ/ОБР — 6 трлн руб. (15,2% совокупного объема торгов), РЕПО с ЦК с проч. облигациями — 11 трлн руб. (27,8% совокупного объема торгов), РЕПО с ЦК с КСУ — 830 млрд руб. (2,1% совокупного объема торгов), депозитно-кредитных операций — 4,9 трлн руб. (10,3% совокупного объема торгов).

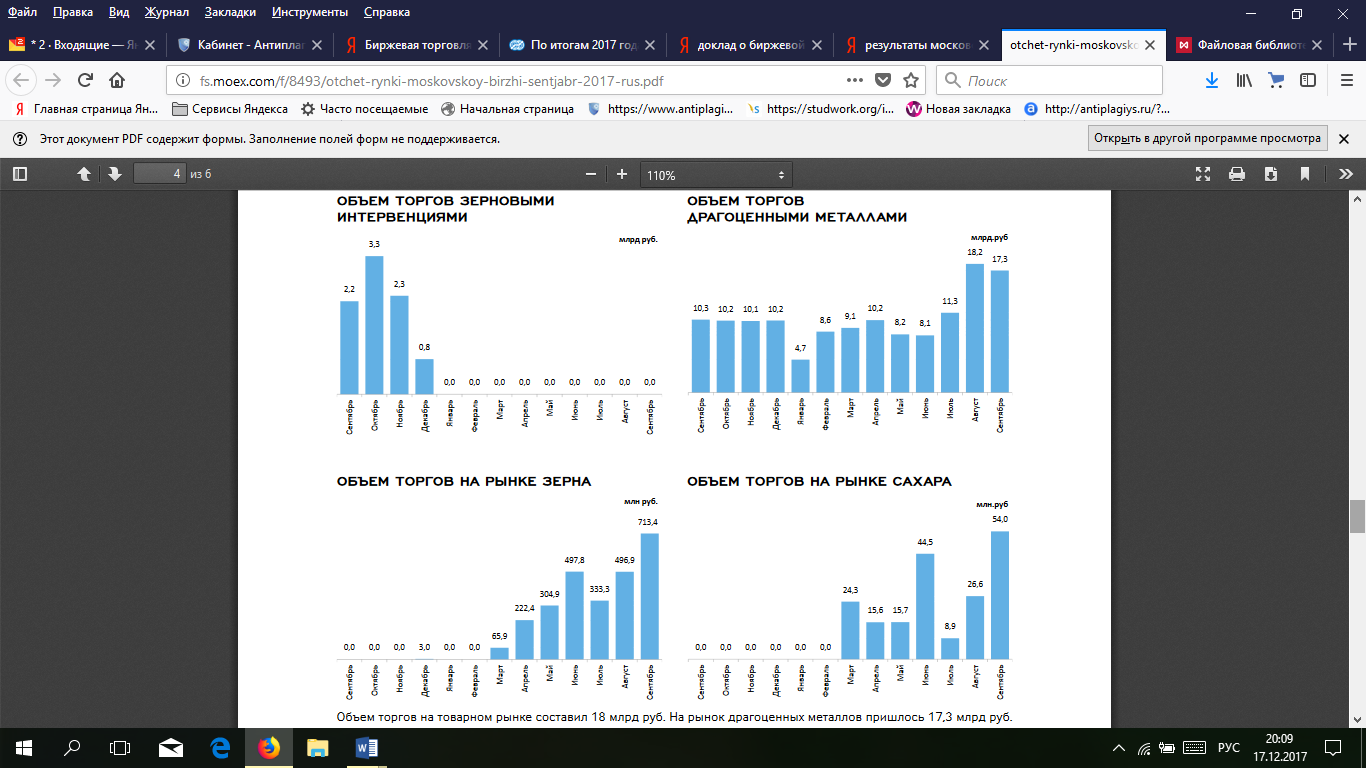

Товарный рынок

Рисунок 2.17 – Товарный рынок

Объем торгов на товарном рынке составил 18 млрд руб. На рынок драгоценных металлов пришлось 17,3 млрд руб. (96%), на рынок сахара — 54 млн руб., на рынок зерна — 713,4 млн руб., сделки на рынке зерновых интервенций не совершались.

ЗАКЛЮЧЕНИЕ

Биржевая торговля – это процесс заключения сделок на бирже по установленным правилам, где объектом являются товары, ценные бумаги, валютные пары и другие финансовые и производные финансовые инструменты.

В зависимости от предмета торговли выделяют 3 вида бирж:

- товарные;

- фондовые;

- валютные.

Биржевая торговля, как основа биржевой деятельности, облегчает сам процесс купли-продажи, а также защищает интересы продавцов и покупателей от потерь, которые могут возникнуть в случае колебания цен или мошеннических действий.

Сегодня процесс торговли стал гораздо проще, поскольку сделки можно заключать с использованием сети Интернет.

Каждая российская фондовая биржа выполняет следующие основные функции:

Поддержание и организация потока продажи ценных бумаг.

Предоставление всеобъемлющей информации всем заинтересованным лицам о выставлении на продажу облигаций, акций и т.д.

Гарантия доступа всем участникам торгов одинакового доступа непосредственно к процессу торгов.

Определение и озвучивание рыночной цены всех ценных бумаг, которые оказываются в поле торгов.

Гарантия выполнения заключенных сделок, осуществление при необходимости арбитража.

Поддержка на высоком уровне профессионализма всех задействованных в торгах лиц.

Во второй главе курсовой работы мы провели анализ «Московской Биржи».

Группа «Московская Биржа» управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входит центральный депозитарий (НКО АО «Национальный расчетный депозитарий»), а также клиринговый центр (НКО НКЦ (АО)), выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Секция фондового рынка Московской Биржи включает в себя два крупных рынка, которые условно можно разделить по технологиям и видам допущенных к торгам инструментов:

- Рынок акций и паев. На рынке проводятся торги российскими и иностранными акциями, депозитарными расписками, инвестиционными паями ПИФов, ИСУ, ETF. Основной режим торгов – "Стакан Т+2" (Режим основных торгов Т+). Торги проводятся по технологии с центральным контрагентом, частичным обеспечением и отложенным исполнением. Расчеты и поставка осуществляются на второй день с момента заключения сделки (расчетный цикл - Т+2).

- Рынок облигаций. На рынке проводятся торги ОФЗ, региональными и муниципальными облигациями, российскими корпоративными (в т.ч. биржевыми) облигациями, номинированными в рублях и иностранной валюте, корпоративными еврооблигациями и суверенными еврооблигациями РФ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Биржевая тоговля от А до Я (мультимедийный учебный курс на 6 DVD + CD). - М.: Альпина Бизнес Букс, 2014. - 846 c.

- Бочарников, А. П. Основы инвестиционной деятельности: моногр. / А.П. Бочарников. - М.: Омега-Л, И-Трейд, 2016. - 296 c.

- Булякаров, С. Рынок Forex / С. Булякаров. - М.: SmartBook, 2017. - 184 c

- Буренин, Алексей Николаевич Форварды, фьючерсы, опционы, экзотические и погодные производные / Буренин Алексей Николаевич. - М.: НТО имени С.И. Вавилова, 2015. - 704 c.

- Кеннер, Л. Практика биржевых спекуляций / Л. Кеннер. - М.: Альпина Паблишер, 2014. - 344 c.

- Куракин, Р. С. Биржевые договоры / Р.С. Куракин. - М.: Юрлитинформ, 2016. - 432 c.

- Коммерческое право - Учебник / Под ред. В.Ф. Попондопупо, - СПб., 2015, с. 158.

- Московская биржа. – Режим доступа: http://fs.moex.com

- Пугинский Б.И. Коммерческое право России. - М.: Юрайт, 2016, с. 66.

- Резго, Г. Я. Современные технологии биржевого рынка / Г.Я. Резго, Е.Р. Храмцова. - М.: Феникс, 2014. - 192 c.

- Сипягин, Евгений Самоучитель биржевой торговли / Евгений Сипягин. - М.: Книга по Требованию, 2015. - 288 c.

- Якушев А. В. Ценные бумаги и биржевое дело / Конспект лекций; А-Приор - Москва, 2016. - 224 c.

- Чалдаева Л. А., Блохина Т. К., Шемякин А. Б./ Биржевое дело; Information Today Inc - Москва, 2014. - 384 c.

- Кирьянов И. В. Рынок ценных бумаг и биржевое дело/ Инфра-М - , 2015. - 264 c.

ПРИЛОЖЕНИЕ

- Адаптация ребенка к школе (АДАПТАЦИЯ К ШКОЛЬНОМУ ОБУЧЕНИЮ ПЕРВОКЛАССНИКОВ КАК ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ ПРОБЛЕМА)

- Налоговая система России: проблемы и направления совершенствования.

- Денежная масса(Понятие, виды и значение денежной массы )

- Юридическая ответственность (стадии юридической ответственности)

- Налоговая система России: проблемы и направления совершенствования (Понятие и структура налоговой системы Российской Федерации)

- Денежная масса (Понятие, виды и значение денежной массы)

- Налоговая система РФ и проблемы её совершенствования ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ)

- Формирование и управление товарным ассортиментом в торговой организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АССОРТИМЕНТОМ РОЗНИЧНОГО ПРЕДПРИЯТИЯ)

- Способы подключения предприятий гостеприимства к глобальным компьютерным сетям бронирования и резервирования мест (Обзор глобальных компьютерных сетей бронирования и резервирования мест в индустрии гостеприимства)

- Авторитет и лидерство в системе менеджмента

- ПОНЯТИЕ И ВИДЫ ТОЛКОВАНИЯ ПРАВОВЫХ НОРМ (Понятие толкования норм права)

- Теории происхождения права ( Причины возникновения права)