Опыт реформирования естественных монополий в разных странах

Содержание:

ВВЕДЕНИЕ

Важность крупнейших компаний, как для национального, так и для международного рынков характеризует современный этап развития экономики России. Как известно, естественные монополии, как вертикально-интегрированные корпорации, которые накапливают на своём балансе огромные средства и выполняют инфраструктурные функции в интересах всего народного хозяйства, занимают особое место в корпоративном секторе.

В последние годы в стране возникла проблема: будут ли отраслевые монополии функционировать в режиме управления со стороны государства или же, следуя опыту некоторых развитых рыночных экономик, по правилам конкурентного рынка. Разделяются на два лагеря учёные, представители промышленности, менеджеры крупнейших компаний и чиновники различных уровней. Эксперты, которые думают, что функционирование естественных монополий будет эффективным в условиях конкуренции, относятся к первому. А те, кто считают, что естественные монополии не всегда готовы к условиям конкуренции, но эффект от либерализации при этом может быть отрицательным, относятся ко второму.

Унаследовавшие от административно-плановой системы «неповоротливую» структуру и усложнённую систему производственных отношений естественные монополии, показывали в условиях взятого курса на построение рыночных отношений:

- с одной стороны низкую эффективность, неудовлетворительное качество услуг,

- с другой столкнулись с износом основных мощностей, дефицитом инвестиций и инноваций, неплатежами со стороны потребителей.

Отсюда актуальность проблемы реструктуризации естественных монополий в современной России. Основой функционирования народного хозяйства страны являются естественные монополии. Что интересно, любые экономические преобразования в них будут влиять на развитие национальной экономики в целом и промышленности в частности. Повышение эффективности основной деятельности, привлечение капитальных вложений, проведение опережающей модернизации – это проблемы, которые требуют особого внимания. Касаются всех участников рынка структурные изменения в инфраструктурных отраслях. В связи с этим имеют особую значимость. Вместе с проведением глубокого анализа промежуточных этапов реформирования необходима взвешенная и продуманная долгосрочная стратегия.

Между тем, усложняются следующими объективными проблемами процессы реструктуризации:

- к реформированию отраслевых монополий отсутствием единого универсального подхода. Надо сказать, что выбрать одну единственную модель трансформаций для различных отраслей просто невозможно. Но, кроме всего прочего , к постоянно изменяющимся условиям рыночная среда требует постоянной адаптации;

- сложностью определения масштабов и пропорций разделения инфраструктуры и потенциально конкурентных сегментов естественных монополий;

- несовершенством нормативно-правовой базы реструктуризации и дальнейшего развития отраслей;

- не разработанностью показателей успешности структурных трансформаций естественных монополий.

Сферы естественных монополий подвижны. При этом, они то расширяются, то сужаются, то ликвидируются вовсе в зависимости от природных факторов, от спроса на товары и других причин. Вследствие чего, постоянное исследование и реформирование естественных монополий является необходимым. Может привести к некоторым неблагоприятным последствиям, бесконтрольное функционирование и развитие естественных монополий:

- завышение тарифов, нарушение прав потребителей,

- ухудшение экономического состояния страны.

В связи с этим, естественные монополии рассматриваются как важнейший фактор бюджетообразующего и структурообразующего развития экономики с точки зрения государственных интересов.

Целью данной работы является изучение реформирования естественных монополий в разных странах.

В связи с поставленной целью необходимо решить следующие задачи:

- раскрыть сущность естественных монополий;

- изучить нормативно-правовое регулирование естественных монополий;

- охарактеризовать рынок естественных монополий;

- провести анализ реформирования естественных монополий в России и за рубежом.

1. Объективные условия возникновения и сущность естественных монополий в рыночной экономике

1.1 Сущность естественных монополий

Состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства – это естественная монополия. Поэтому не могут быть заменены в потреблении другими товарами товары, производимые субъектами естественной монополии. В связи с этим, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров спрос на данном товарном рынке на товары, производимые субъектами естественных монополий,

Можно отнести большинство предприятий, так называемого общественного пользования, осуществляющих коммунальное обслуживание, предприятия телефонной связи, железнодорожного, трубопроводного транспорта, кабельное телевидение и т.п. к отраслям, в которых действуют естественные монополии.

Где используется значительный объем постоянного компонента издержек производства, там возникают естественные монополии, причем в тех отраслях, которые имеют существенную экономию на масштабах выпуска. Поэтому приведет к тому, что масштабы производства каждой будут неэффективно малы и наличие более, чем одного продавца приведет к росту издержек разделение производства между 2-3 или большим количеством фирм, что является нецелесообразным. При этом, самая крупная фирма всегда обладает преимуществами в части издержек над своими соперниками, а мелкие фирмы в этих условиях, не способны выдержать конкуренции и будут вытеснены с рынка, т.е. конкуренция здесь невозможна и в силу этого. Крупные компании легко могут расширить число своих потребителей в обслуживаемом регионе. В результате будет обходиться слишком дорого создание новой, дополнительной компании, которая будет

выполнять аналогичные функции, в случае появления дополнительного спроса.

В некоторых отраслях, как, например, в электроэнергетике, экономия от масштаба может быть существенной при всех объемах выпуска. Например, трансформаторные подстанции, генераторы, линии электропередач, насосное и водопроводное оборудование, очистные сооружения системы водоснабжения или электроснабжения требуют высоких объемов основного оборудования. При этом, постоянные издержки не уменьшатся если происходит сокращение объемов предоставления данных благ на тех же производственных мощностях, так как основные капиталовложения уже осуществлены. Но тогда увеличатся средние издержки. При этом, весь объем производства распределится между фирмами и производство каждой из них будет меньшим в том случае, если будет участвовать несколько фирм. Таким образом, не достигнут своего минимального уровня (при сохранении прежнего объема постоянных издержек на оборудование) средние издержки. В этой ситуации необходимо подумать над тем, что дешевле пользоваться одной линией электропередач, чем тянуть две параллельных, перекрывающих друг друга. Такая же ситуация складывается с трубопроводами для транспортировки нефти и газа.

Возможность господствовать в соответствующих рыночных отношениях, устанавливать свою безраздельную диктатуру рыночной власти – это крайне опасная оборотная сторона у естественных монополий, вместе с отмеченными положительными качествами. Установление в сферах естественных монополий государственной собственности и государственное регулирование – это два пути ограничения произвола естественных монополий [6].

Первый относится к материальным предпосылкам рыночных отношений – производственному процессу. Причем обеспечивает более или менее эффективное удовлетворение спроса в условиях отсутствия конкуренции только этот процесс.

К естественно-монопольному товару относится второй путь, который объясняет понятие естественных монополий. При этом, не могут быть заменены в потреблении другими товарами товары, производимые субъектами естественных монополий. Например, потенциальный покупатель в состоянии приобрести для своих нужд только этот, но никак не другой товар. Причем, и купить то его он может только у одного конкретного продавца - естественного монополиста.

Третий по счету компонент - главный по значимости с точки зрения правового регулирования – это цена. Проще говоря, спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров. Спрос, который не зависит или зависит в меньшей степени от цены, ее изменения, принято называть неэластичным.

Кстати, к сфере естественных монополий можно отнести деятельность очень многих предпринимателей, если исходить только из приведенного определения. Для примера можно взять самый простой и известный товар - хлеб. Тогда можно отнести чуть ли не всех производителей и продавцов к естественной монополии:

- тем ниже издержки на производство хлебной продукции, чем больший объем хлебной продукции выпекает один хозяйствующий субъект;

- для людей хлеб никакой другой продукцией заменить невозможно;

- прямо не зависит от цены спрос на него. Тогда стоит проблема: хочешь – не хочешь, а приходиться покупать по предложенной продавцом цене, просто нет другого выхода.

Поэтому государству приходится самому решать, какие конкретно отрасли народного хозяйства или отдельные виды хозяйственной деятельности следует отнести к естественным монополиям. При этом опирается на общее понятие естественных монополий. И конечно, в этой ситуации возникает серьезная опасность ошибиться, а это может привести к серьезным последствиям [6].

Естественно, что предоставление какой-либо компании исключительных монопольных прав на поставки потребителям электро -, водо -, газоресурсов или на транспортное обслуживание на данной территории или в масштабах всего государства вызывает необходимость установлении государственного контроля деятельности таких экономических субъектов. Несомненно, все это делается в целях устранения возможных злоупотреблений властью над рынком и негативных последствий для потребителей от монопольного положения основных поставщиков. В большинстве стран эти отрасли либо находятся в государственной собственности, либо регулируются государством. В обоих случаях цены устанавливаются государством, а не естественной монополией.

1.2 Нормативно-правовое регулирование естественных монополий

Надо сказать, что целью государственно-правового регулирования естественных монополий является удерживание или установление равновесия между интересами потребителей и интересами субъектов естественных монополий. Все это делается для того, чтобы упорядочить их деятельность путем ввода правил поведения.

Законы, регулирующие деятельность естественных монополий, можно приблизительно классифицировать по следующим группам:

1. Законы, предметом регулирования которых являются непосредственно естественные монополии и условия их деятельности на рынке: Федеральный закон «О естественных монополиях» № 147 – ФЗ от 17.09.1995 г. (по состоянию от 5 октября 2015 г. N 275-ФЗ ) [1].

2.Отраслевые законы. Федеральный закон от 31 марта 1999 г. №69-ФЗ «О газоснабжении в Российской Федерации» (по состоянию от 05.12.2016 N 412-ФЗ) [2], Федеральный закон «Об электроэнергетике» (по состоянию на 23 ноября 2009 года) N 261-ФЗ ( по состоянию от 03.07. 2016 г. N 269-ФЗ) [3], Федеральный закон от 14 апреля 1995 г. N 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» (по состоянию от 03.07.2016 N 360- ФЗ) [4], Федеральный закон от 10 января 2003 г. №17-ФЗ «О ж/д транспорте в Российской Федерации» (по состоянию от 03.07.2016 N 227-ФЗ) [5].

3. Законы, регулирующие различные аспекты хозяйственной области. К этим законам можно отнести Гражданский Кодекс, Кодекс Российской Федерации об административных правонарушениях.

Определяет правовые основы федеральной политики в сфере естественных монополий Федеральный закон «О естественных монополиях». Причем, он направлен на равновесие интересов потребителей и субъектов естественных монополий, который обеспечивает эффективное функционирование субъектов естественных монополий и доступность реализуемых товаров для потребителей.

Органы регулирования естественных монополий могут:

- принимать обязательные для субъектов естественных монополий решения о введении, об изменении или о прекращении регулирования, о применении методов регулирования, предусмотренных настоящим Федеральным законом, в том числе об установлении цен (тарифов);

- направлять субъектам естественных монополий обязательные для исполнения предписания о прекращении нарушений настоящего Федерального закона, в том числе об устранении их последствий, о внесении в заключенные договоры изменений, о перечислении в федеральный бюджет прибыли, о заключении договоров с потребителями, подлежащими обязательному обслуживанию, полученной ими в результате действий, нарушающих настоящий Федеральный закон;

- принимать в соответствии со своей компетенцией решения по фактам нарушения настоящего Федерального закона;

- обязательные для исполнения предписания об отмене или об изменении принятых ими актов направлять органам исполнительной власти и органам местного самоуправления, не соответствующих настоящему Федеральному закону, и о прекращении нарушений настоящего Федерального закона;

- принимать решения о включении в реестр субъектов естественных монополий либо об исключении из него;

- обращаться в суд с иском, а также участвовать в рассмотрении в суде дел, связанных с применением или с нарушением настоящего Федерального закона;

- принимать решения о наложении штрафа на субъект естественной монополии;

- в виде предупреждения или штрафа руководителей субъектов естественных монополий привлекать к административной ответственности, должностных лиц органов исполнительной власти и органов местного самоуправления в случаях, предусмотренных настоящим Федеральным законом;

- осуществлять другие полномочия, установленные федеральными законами.

Для принятия органами регулирования естественных монополий решений о применении методов регулирования является веским основанием [7]:

1. Принимает решение о применении методов регулирования орган регулирования естественной монополии, предусмотренных настоящим Федеральным законом и другими федеральными законами. Причем эти законы на основе анализа деятельности с учетом стимулирующей роли в повышении качества производимых (реализуемых) товаров и в удовлетворении спроса на них можно отнести к конкретному субъекту естественной монополии. При этом оценивается обоснованность затрат и принимаются во внимание:

- налоги и другие платежи;

- издержки производства (реализации) товаров, в том числе заработная плата, стоимость сырья и материалов, накладные расходы;

- прогнозируемая прибыль от возможной реализации товаров по различным ценам (тарифам);

- удаленность различных групп потребителей от места производства товаров;

- стоимость основных производственных средств, потребности в инвестициях, необходимых для их воспроизводства, и амортизационные отчисления;

- государственные дотации и другие меры государственной поддержки Федеральный закон от 17 августа 1995 г. №147 "О естественных монополиях";

- соответствие качества производимых (реализуемых) товаров спросу потребителей.

2. В этом случае, орган регулирования естественной монополии обязан рассматривать информацию, предоставленную заинтересованными лицами, о деятельности данного субъекта естественной монополии при принятии решения о применении методов регулирования деятельности конкретного субъекта естественной монополии.

В то же время самостоятельно принимают решение о включении/исключении субъектов естественных монополий из своего реестра органы регулирования естественных монополий. К монополисту будет применено государственно-правовое регулирование в том случае, когда хозяйствующий субъект определен как монополист и включен в реестр. А вот какой метод при этом выбрать относительно того или другого монополиста определяет орган регулирования естественных монополий.

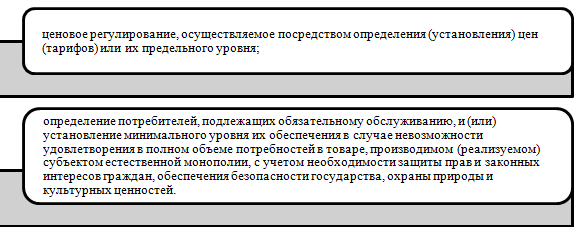

Федеральным законом от 17 августа 1995 г. №147 "О естественных монополиях" установлено, что органами регулирования естественных монополий могут применяться следующие методы регулирования деятельности субъектов естественных монополий [8]:

1) ценовое регулирование, осуществляемое посредством определения (установления) цен (тарифов) или их предельного уровня;

2) определение потребителей, подлежащих обязательному обслуживанию, и (или) установление минимального уровня их обеспечения в случае невозможности удовлетворения в полном объеме потребностей в товаре, производимом (реализуемом) субъектом естественной монополии, с учетом необходимости защиты прав и законных интересов граждан, обеспечения безопасности государства, охраны природы и культурных ценностей.

Надо сказать, что при вывозе нефти за пределы таможенной территории Российской Федерации, разумеется, право доступа к системе российских магистральных трубопроводов и терминалов предоставляется организациям, осуществляющим добычу нефти и зарегистрированным в законном порядке. Ну и конечно также организациям, которые являются основными обществами по отношению к организациям, которые участвуют в добыче нефти, пропорционально объемам добытой нефти, проходящие по магистральным трубопроводам с учетом стопроцентной пропускной способности.

Перечень товаров субъектов естественных монополий, цен которые регулируются государством, и порядок государственного регулирования цен на эти товары, включающий основы ценообразования и правила государственного регулирования и контроля, утверждаются Правительством Российской Федерации.

С помощью регулирования естественных монополий, которое проявляется в комплексе мер и механизмов их реализации может осуществляться государственная политика в отраслях естественных монополий. Причем эти меры имеют конкретную цель – обеспечение роста эффективности функционирования естественных монополий. Но при обеспечении данного роста с одной стороны, с другой стороны оценивается влияние их на экономику и общество.

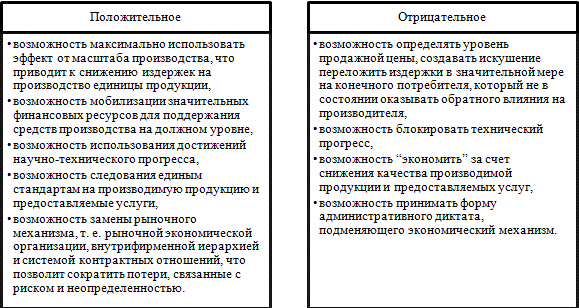

Основные положительные и отрицательные последствия деятельности естественных монополий, представлены на рис. 1.

Необходимо отметить, что естественные монополии играют большую

роль в экономике государства. Причем высокая значимость деятельности, которую ведет та или другая естественная монополия, осуществляя контроль за определенными рынками является основной причиной.

Рис.1. Положительные и отрицательные последствия деятельности естественных монополий

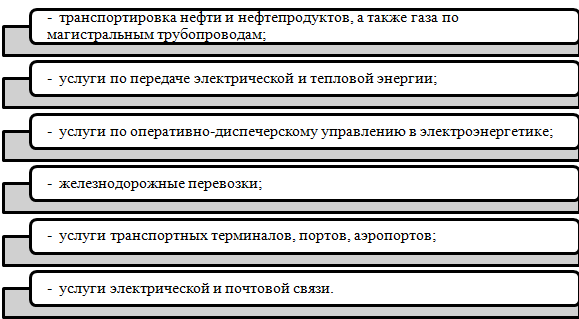

В зависимости от того в какой сфере деятельности функционирует естественная монополия, их можно разделить на следующие группы представленные на рисунке 2:

Рис.2. Сферы деятельности естественных монополий

К основным методам государственного регулирования деятельности естественных монополий относят ( Рис. 3):

Рис. 3. Методы государственного регулирования естественных монополий

Как правило, государственный контроль за соблюдением положений нормативно – правого регулирования является основным инструментом воздействия. В этом случае, выбор механизма регулирования какого-либо объекта в равной степени зависит от его особенностей и от целевой направленности государственной политики [13].

1.3 Понятие и сущность государственного регулирования естественных монополий

Разновидностью абсолютной монополии, наличие которой объективно выгодно с позиций общественных интересов, так как позволяет удовлетворять большой совокупный спрос в условиях минимизации затрат является естественная монополия. Итак, отрасль, в которой при производстве определенного типа продукции единственная организация (или небольшая группа организаций) может произвести совокупный отраслевой объем продукции с меньшими издержками, чем любое большее число организаций – это тоже естественная монополия.

Состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства, согласно законодательству РФ (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем, спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров. В РФ регулируются следующие сферы действия естественных монополий:

-транспортировка газа по трубопроводам;

-транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

-услуги по передаче электрической и тепловой энергии;

-услуги транспортных терминалов, портов, аэропортов;

-железнодорожные перевозки;

-оперативно-диспетчерское управление в энергетике;

-услуги общедоступной электрической и почтовой связи;

-использование инфраструктуры внутренних водных путей [17].

Таким образом, целенаправленная, планомерная, непрерывная деятельность органов государственной власти Российской Федерации, которая проявляется в исполнительно-распорядительном по форме и организующем по содержанию воздействии на управляемые субъекты и преследует своей целью достижение требуемых макроэкономических показателей можно понимать под государственным управлением естественными монополиями. Проще говоря, обеспечение эффективного использования рыночных механизмов для поддержания нормального конкурентного климата, является основной целью государственной антимонопольной политики.

Комплексный процесс, который включает большое количество участников со стороны государственных органов и различного рода некоммерческих организаций, и которые выступают как в интересах потребителей, так и самих монополий – это регулирование деятельности естественных монополий.

Устанавливает монопольные права в ряде «инфраструктурных» отраслей естественно-монопольное законодательство, а также это касается распоряжения собственностью в этих отраслях.

В соответствии со ст. 3 Закона о естественных монополиях субъект естественной монополии - хозяйствующий субъект (юридическое лицо), занятый производством (реализацией) товаров в условиях естественной монополии. Не включает в себя условие включения в Реестр субъектов естественных монополий понятие субъект естественной монополии, в отношении которых осуществляется государственное регулирование и контроль. Ну и конечно условие утверждения цен (тарифов) на оказание услуг по транспортировке газа. Исходя из определения, данного в Законе о естественных монополиях, следует считать осуществление субъектом деятельности в условиях естественной монополии, что и является важным признаком субъекта естественной монополии.

Представляет собой базу данных, содержащую в бумажной и электронной форме информацию о хозяйствующих субъектах (юридических лицах), занятых производством (реализацией) товаров (услуг) в условиях естественной монополии в топливно-энергетическом комплексе, на транспорте, связи (наименование, юридический и почтовый адреса, банковские реквизиты, телефоны, коды, данные об объемах оказываемых услуг, выручке и т.д.) реестр субъектов естественных монополий в соответствии с приказом Федеральной службы по тарифам от 26.09.2004 №59 «Об утверждении временного положения о реестре субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль».

Носит заявительный характер и формируется на основании информации, полученной от федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, общественных объединений потребителей, их ассоциаций и союзов, а также по заявлению самих организаций о включении их в Реестр, либо исключении их из Реестра, реестр субъектов естественных монополий.

Распоряжением N691-р от 19 мая была утверждена программа развития конкуренции в РФ и план мероприятий по реализации программы развития конкуренции в РФ на 2009-2012 гг. В данной программе было сказано, что для совершенствования системы регулирования естественных монополий необходимо реализовать следующие мероприятия [8]:

- внесение изменений в федеральный закон "О естественных монополиях", предусматривающих уточнение понятия субъекта естественной монополии, разграничение полномочий органов регулирования естественных монополий, определение статуса реестра субъектов естественных монополий и порядка контроля экономической концентрации;

- путем установления обязательных требований к проведению торгов обеспечение эффективности закупочной деятельности субъектов естественных монополий. Обеспечивать прозрачность и состязательность проведения торгов такие процедуры должны. Что в итоге сократит издержки субъектов естественных монополий и будет способствовать снижению роста тарифов;

- выделение из сферы деятельности субъектов естественных монополий отдельных видов работ, которые могут быть произведены сторонними компаниями на конкурентной основе (например, осуществление части работ по подключению к системам коммунальной инфраструктуры);

- внедрение в систему госрегулирования ряда отраслей метода экономически обоснованной доходности инвестированного капитала, метода сравнительного анализа и других "квази-конкурентных" механизмов, которые предусматривают установление долгосрочного тарифа, обеспечивающего приемлемую норму доходности на вложенный капитал, а также механизма, стимулирующего снижение издержек и поддержание определенного уровня качества услуг;

- принятие правил недискриминационного доступа к услугам субъектов естественных монополий;

- активизация работы по развитию конкуренции в сопряженных с естественными монополиями сферах, в том числе посредством разделения субъектов на осуществляющих конкурентные и естественно-монопольные виды деятельности. Надо сказать, что разработка методик по ведению раздельного учета указанных видов деятельности является одним из важных шагов к осуществлению этой задачи.

Хотелось отметить тот факт, что поддержка спроса путем расширения закупок для государственных нужд, а также нужд государственных корпораций и субъектов естественных монополий является важной антикризисной мерой[15].

1.4. Рынок естественной монополии

1. Субъекты естественной монополии - это юридические лица, занятые производством (реализацией) товаров (услуг) в условиях естественной монополии. Главный критерий для признания организации естественным монополистом - это осуществление деятельности в условиях естественной монополии. Для этого необязательно быть собственником "сетей" (электрических, трубопроводных и т.п.). Закон не содержит специальных требований относительно организационно-правовых форм субъектов естественных монополий. В Указе Президента РФ N 220 "О некоторых мерах по государственному регулированию естественных монополий в Российской Федерации" прямо назывались коммерческие и некоммерческие организации как субъекты государственного регулирования. Таким образом, можно предположить, что субъектами естественных монополий могут быть и те, и другие.

2. Потребители - это любые юридические и физические лица, в том числе индивидуальные предприниматели, приобретающие товары (услуги), производимые (реализуемые) субъектами естественных монополий. Понятие "потребитель" здесь используется в широком смысле слова, оно не совпадает с трактовкой, данной в Законе РФ "О защите прав потребителей".

3. Федеральные органы государственной власти по регулированию естественных монополий. Первоначально система этих органов была сформирована еще в середине 90-х годов ХХ в. Так, указами Президента РФ были образованы: Федеральная энергетическая комиссия (ФЭК России), в ведении которой находилось регулирование естественных монополий в топливно-энергетическом комплексе; Федеральная служба по регулированию естественных монополий в области связи (ФСЕМС России), которая занималась деятельностью естественных монополий, оказывающих услуги общедоступной электрической и почтовой связи; Федеральная служба по регулированию естественных монополий на транспорте (ФСЕМТ России), ведающая соответствующими вопросами на железнодорожном транспорте, а также в деятельности транспортных терминалов, портов и аэропортов.

В дальнейшем эта структура существенно изменилась [12].

Вторым этапом стало формирование всего двух государственных органов по регулированию деятельности естественных монополистов: ФЭК России - в области энергетики; МАП России - в области связи и транспорта.

Затем Постановлением Правительства РФ N 777 в ведение Федеральной энергетической комиссии были переданы вопросы транспорта. Это было обусловлено тем, что с 2001 г. на уровне Правительства РФ обсуждалась возможность создания на базе ФЭК России единого тарифного органа по регулированию естественных монополий.

В связи с произошедшими изменениями в структуре федеральных органов исполнительной власти естественные монополии регулируются следующими государственными органами: Федеральной службой по тарифам в части установления контроля за ценами и Федеральной антимонопольной службой в части контроля за соблюдением естественными монополистами законодательства. Принятие нормативных актов в этой сфере отнесено к компетенции Минэкономразвития России.

2. Опыт реформирования естественных монополий в разных странах

2.1 Реформирование естественных монополий в России

Анализ процесса развития и трансформации естественных монополий в РФ на примере ОАО РАО «ЕС России»

Целями и задачами реформирования естественных монополий в электроэнергетике являются [18]:

1. Услуги по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике.

Цели и задачи энергетической реформы определены постановлением Правительства от 11 июля 2001 г. № 526 "О реформировании электроэнергетики Российской Федерации". Причем обеспечение устойчивого функционирования и развития экономики и социальной сферы, обеспечение надежного и бесперебойного энергоснабжения потребителей, повышение эффективности производства и потребления электроэнергии, относятся к основным целям реформирования согласно этому документу.

Как перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечение на этой основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе представляет собой стратегическая задача реформирования [18].

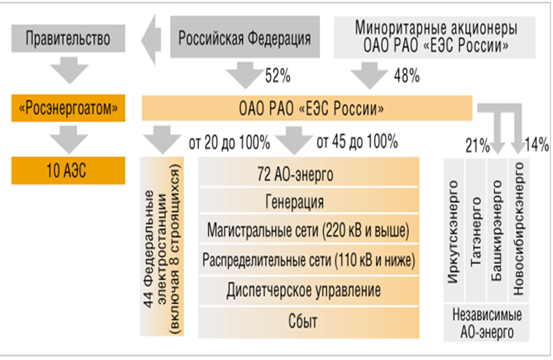

Позволило при распаде ЕЭС СССР на национальные энергосистемы сохранить в России принципы и методы ее работы проведение первоначальной реструктуризации электроэнергетики и создание общеотраслевой холдинговой компании ОАО РАО «ЕЭС России». Это привело к образованию естественной монопольной организации. Рассмотрим структуру энергетической отрасли в 2005 году, представленную в приложении 1.

Как видно из приложения основным единственным поставщиком

электроэнергии является ОАО РАО «ЕЭС России».

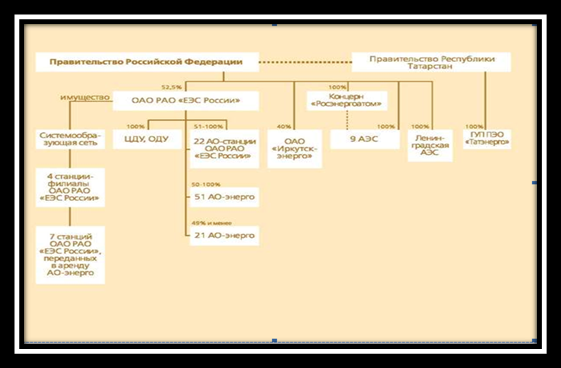

В 2000 году начинается первый этап процесса реорганизации, при этом меняется структура отрасли, представленная приложении 2

В 2003 году происходят изменения, выделяются четыре независимые региональные энергетические ОАО. При этом, разделение данных компаний по функциональному признаку: по видам деятельности - основная задача, которая решалась в этом случае.

Следующий шаг, сделанный в 2004 году разделение компании по региональному признаку. Разработка новой, вертикально интегрированной вертикаль оперативно-диспетчерского управления - основная задача на данном этапе. В передаче функциональных обязанностей диспетчерских управлений Системному оператору заключалась основная задача.

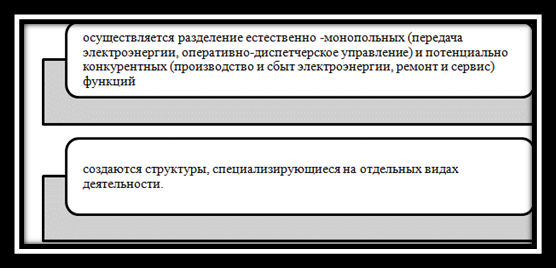

Затем, все шло по функциональному признаку реформирование всей энергетической отрасли. В таком случае, создание целевых компаний, вместо вертикально – интегрированных являлось основной целью. В ходе реформы меняется структура отрасли, основные планируемые на тот момент результаты, представлены в приложении 3.

Как видно из приложения 4, вместо прежних вертикально-интегрированных компаний создаются структуры, которые специализировались на отдельных видах деятельности. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Как видно из приложения 4 в данных изменениях произошли структурные преобразования активов энергохолдинга. Образовались целевые компании. ОАО РАО “ЕЭС России” отделилось от них. В 2008 году ОАО РАО “ЕЭС России” прекратило существование. Основные результаты реформ представлено на рисунке 1.

Крупными владельцами ТЭС остаются и так называемые независимые АО-энерго (16.3 ГВт в общей сложности). Как видно из рисунка 1, формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы.

Рис. 1. Результаты реформирования энергетической отрасли

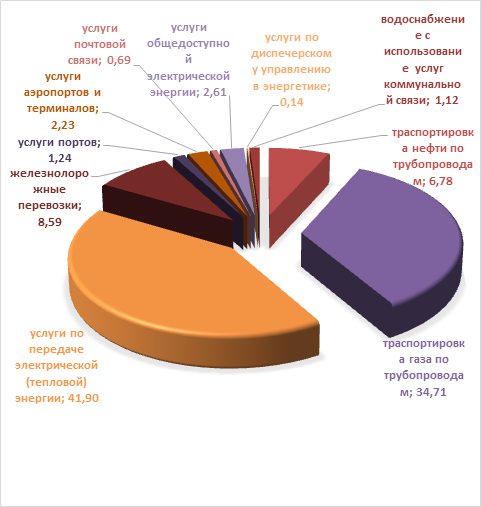

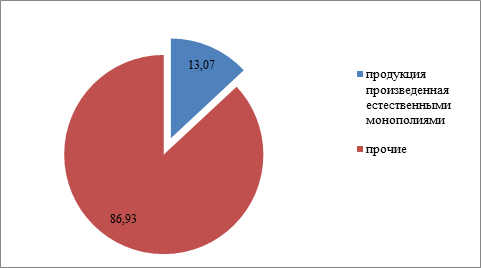

Как видно из приложения 5, вклад естественных монополий в ВВП РФ в 2015 г. составил 9330 млрд. рублей, на долю естественных монополий приходится 13,07 % в структуре ВВП. Структура отраслей естественных монополий представлена на рис. 2. Как видно из рисунка 2, наибольшая доля приходится на транспортировки газа по трубопроводам и по передаче электроэнергии. На третьем месте стоят железнодорожные перевозки. Следовательно, наибольшее количество естественных монополий по объему оказанных услуг приходится на транспортный сектор.

Рис. 2. Структура естественных монополий РФ (по объему выручки)

2.2.Реформирование газовой отрасли

Реформирование газовой отрасли также предполагало выделение естественно монопольной и потенциально конкурентной сфер с их последующим организационным обособлением. Однако специфика газовой отрасли объясняет особенности ее реформирования по сравнению с другими естественными монополиями и прежде всего электроэнергетикой.

Во-первых, газ можно накапливать, а потому необходимо обеспечить

доступ сторонним производителям к его хранилищам. Во-вторых, структура

издержек в газовой отрасли сложнее, а их уровень намного выше, чем, например, в электроэнергетике. Потребность в крупных инвестициях в газодобычу определяет нежелание рисковать в условиях либерализованных оптовых рынков и вынуждает формировать стратегию сбыта на базе долгосрочных контрактов. В результате оценки потенциальных выгод от либерализации в газовой отрасли не так однозначны, как, скажем в электроэнергетике.

В России, видимо, нет необходимости специально форсировать разделение добывающего сегмента самого газового монополиста. Активными игроками на рынке газа могут стать нефтяные компании и другие независимые газодобытчики, например, формально независимая от «Газпрома» компания «Итера». При этом для нормального развития конкуренции важно обеспечить для всех субъектов рынка равный доступ к трубопроводам и хранилищам. Одновременно решать и проблему перекрестного субсидирования, которая для газовой отрасли является еще более острой, чем для электроэнергетики [11].

В рамках ОАО «Газпром» продолжается работа по всей технологической “цепочки” (стадии разведки, добычи, магистрального транспорта и частично распределения природного газа). Программы реструктуризации “Газпрома” как раз и преследовали цель повышения эффективности системы управления единой корпорацией и существенного улучшения финансовой маркетинговой деятельности, адаптированной к условиям рыночной экономики. В целом реструктуризация больше напоминала реакцию корпорации на общее ухудшение внешней экономической среды при сохранении в основном сложившейся производственно-технологической системы, чем корректировку естественно монопольного положения. Линия на использование возможностей преимуществ единой компании остается для “Газпрома” доминирующей. Боле того, его руководство и акционеры занимают весьма осторожную позицию, резко противясь любым предложениям о раздроблении компании. В отличие от электроэнергетики для реформирования газовой отрасли первостепенное значение приобретает не столько создание конкурентной среды, сколько достижение необходимой финансово-экономической прозрачности в деятельности газового монополиста.

Реализуемая в настоящее время стратегия реформирования ОАО “Газпром” характеризуется определенной спецификой. Прежде всего, речь идет о политике консолидации значительных по масштабам энергетических и нефтяных активов. В 2004-2005 гг. “Газпром” активизировал скупку акций РАО “ЕЭС России” и его дочерних структур, и теперь ему принадлежат 10.5% акций энергохолдинга. Видимая цель – существенное увеличение размера пакета газового монополиста в капитале энергетически компаний. В этом случае в ходе предстоящего обмена оптовых генерирующих компаний (ОГК0 на акции РАО ЕЭС “Газпром”, по мнению экспертов, сможет реально претендовать по крайней мере на две тепловые ОГК. Возможность поставлять на входящие в ОГК электростанции газ по ценам ниже рыночных обеспечит ему лидирующее положение на энергетическом рынке. Стратегия развития “Газпрома” на период до 2010 г. предусматривало его превращение в крупнейшую газоэнергетическую компанию.

Возникают вполне оправданные опасения по поводу возможных последствий указанных процессов для российской экономики.

Во-первых, помимо электроэнергетики в стратегии “Газпрома” в

качестве отраслей, представляющих интерес для компании, упоминаются еще и металлургия, химия, нефтехимия, производство удобрений и стройматериалов. Логично предположить, что со временем газовый монополист попытается принять участие в переделе активов и в этих отраслях. Какой “монстр” в результате может получиться – трудно даже представить.

Во-вторых, вхождение ставшего в 2005 г. de jure государственным “Газпрома” в формирующийся электроэнергетический рынок в условиях, когда и крупнейшая ОГК – гидроэнергетическая – также будет сохранена в госсобственности, серьезно подорвет позиции частных генерирующих компаний.

В-третьих, возможен рост выручки “Газпрома” за счет использования схемы давальческого сырья.

Наконец, в-четвертых, все указанные преимущества специфического рыночного позиционирования “Газпрома” имеют смысл только в том случае, если газовый монополист сохранится в сегодняшнем нерасчлененном виде, Поэтому следует ожидать, что его реформирование, предусматривающее организационное выделение естественно монопольной составляющей.

Второй специфический элемент стратегии развития “Газпрома” – возможное превращение газового монополиста в крупнейшую нефтегазовую компанию. Еще до приобретения “Сибнефти” у “Газпрома” был весьма существенный по объемам собственный нефтяной бизнес. Теперь же компания становится важным участником нефтяного рынка. Принятые в конце 2005 г. решения о либерализации рынка акций газового монополиста еще больше укрепят его позиции.

Сохранение “Газпрома” в форме вертикально интегрированной единой госкорпорации принципиально для решения одной из важнейших проблем реформирования газовой отрасли – либерализации рынка газа по схеме, близкой к уже практикуемой на рынке электроэнергии. Население и бюджетные организации продолжат покупать газ по фиксированным ценам. С промышленными потребителями вопрос сложнее. Металлургические, химические и энергетические компании стремятся сохранить для себя поставки газа по низким государственным тарифам, что в корне подрывает саму идею предполагаемого перехода на систему биржевых торгов. Поэтому движение от централизованных тарифов к рыночным будет постепенным, Сначала промышленные потребители получат нормативы газоснабжения по гостарифам, а сверх нормативное количество газа они будут покупать по более высокой биржевой цене. Предполагается, что такая система запустит механизм энергоснабжения. Характерно, что сам “Газпром” выступает за полную либерализацию рынка с 2006 г., а независимые газопроизводители уже сейчас поставляют объемы газа по свободным ценам («Сургутнефтегаз», «Итера»).

Российский рынок природного газа в настоящее время монополизирован. Действующая на нем монополия – Газпром доминирует на стороне предложения газа на внутреннем рынке и является единственным экспортером российского газа. Кроме того, Газпром – собственник магистральных газопроводов, он диспетчирует систему газоснабжения российских потребителей, составляет балансы газа, ему принадлежат подземные газохранилища и система распределения газа [16].

Мировой опыт развития газовой отрасли – это движение к конкурентному рынку, как в сфере добычи, так и в сфере транспортировки газа, а также запрет на совмещение прав собственности в добыче и транспортировке газа. С точки зрения экономической теории этот вектор развития также является правильным с точки зрения интересов общества. Исключением является случай естественной монополии. Недавно обсуждался вопрос о том, является ли Газпром естественной монополией. Разделение монополии на две, так чтобы возник каскад монополий, привел бы к демодернизации отрасли. Обсуждаются экономические последствия монополизации: ускоренный рост цен газа на внутреннем рынке, негативное

влияние на рост экономики, ускорение инфляции, воздействие на отдельные

отрасли экономики и эффективность работы регулятора.

В течение долгого времени цены газа для российских потребителей были в разы меньше экспортных цен газа. Это стимулировало рост спроса на газ на внутреннем рынке и дестимулировало при этом рост газоэффективности российских потребителей. Так, в структуре потребляемых электроэнергетикой первичных энергоресурсов газ доминирует, однако основной используемой технологией остаются парогазовые энергоблоки с коэфффициентом полезного действия 35-39%. Доля комбинированных схем производства электроэнергии и тепла с использованием газовых турбин в структуре производимой энергии остается незначительной, хотя их газоэффективность на десятки процентов выше эффективности паротурбинных блоков на газе.

Чтобы устранить это противоречие, правительством взят курс на значительное повышение цен газа для российских потребителей, инструментом которого будет принцип равной доходности продажи газа Газпромом зарубежных и российских потребителей газа. Таким образом, определена траектория реформирования российского рынка газа, в соответствии с которой сохраняется целостность Газпрома и его право оставаться единственным экспортером российского газа, цены газа для российских потребителей будут постепенно подтягиваться к уровням цен равной доходности, после чего российский рынок газа будет либерализован.

Одновременно рассматриваются теоретические основания использования этой траектории реформирования российского рынка газа. При этом возможны экономические последствия ее реализации для российских потребителей, поэтому необходимо определить и оценить меры, которые были бы направлены на минимизацию или устранение негативных экономических последствий, которые могут появиться на данной траектории реформирования.

Для анализа можно использовать экономико-математическую модель российского рынка газа, в которой критерием оптимизации принят максимум общественного благосостояния, которого достигает российский рынок в состоянии устойчивого равновесия. Модель используется для оценивания экономических последствий реформирования рынка газа, для чего привлекаются фактические данные, характеризующие российский рынок газа.

Основные результаты работы состоят в следующем. Показано, что в

промежуточных состояниях рынка, то есть до его полной либерализации,

использование цен равной доходности в качестве цен в регулируемом секторе рынка будет отражать рыночную власть, которую имеет Газпром на внешних рынках, поскольку экспортные цены российского газа коррелированы с мировыми ценами нефтепродуктов. Кроме того, цены равной доходности предполагают по умолчанию справедливой аксиому о равной эффективности европейских и российских потребителей газа. Таким образом, цены равной доходности будут выше оптимальных цен газа и будут стимулировать инфляцию в российской экономике.

2.3. Анализ процесса развития и трансформации естественных монополий за рубежом

Рассмотрим причины, которые привели к трансформации естественных монополий в странах ЕС на примере железнодорожной отрасли. Можно выделить две группы причин.

Первая связана с неудовлетворенностью процессом их деятельности. Причины, которые привели к данному шагу: низкая эффективность деятельности; усиление объема долговых обязательств перед государством; низкая эффективность управленческого аппарата; низкая степень удовлетворенность качеством обслуживания потребителей.

Вторая связана с тем, что в научном мире появились труды доказывающие, что создание условий для структурных изменений в естественных монополий. При этом основная цель – использовать конкурентные силы рынка в механизме регулирования более эффективно

механизма административного государственного регулирования.

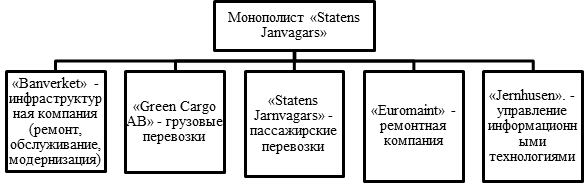

Была проведена комплексная реструктуризации (разделение по функциональному признаку). Например, Монополист «Statens Janvagars» был реструктурирован следующим образом, представленным на рисунке 3.

При этом компания достигла поставленных целей повышения качества обслуживания и снижения долговых обязательств перед государством.

Аналогичные процессы проходили и в других отраслях. Похожие

процессы начались также в США и Канаде даже чуть раньше в 1980 году.

Результатом стали две модели, представленные в таблице 1.

Рис. 3. Результат первой реструктуризации компании «Statens Janvagars»

Рис. 4. Результат второй реструктуризации компании «Statens Janvagars»

Отдельно следует выделить США, Канаду и Великобританию, там дано «право приобретения третьей стороне транспортной услуги». Данный факт приводит к обеспечению конкуренции. Данный шаг был достигнут за счет естественных монополий на два звена: транспортная инфраструктура, маркетинговое звено.

В последние десятилетия происходила структурная перестройка электроэнергетики путем приватизации энергетических объектов через акционирование и дерегулирование, что имеет своей целью формирование конкурентных рынков электроэнергии.

Первыми на этот путь встали Великобритания, Норвегия и Чили. После них по аналогичной схеме начали реструктуризацию отрасли Австралия, Аргентина, Бразилия, Испания, Мексика, США, Швеция, Финляндия и

другие страны. Надо сказать, что в ряде стран при вертикальной дезинтеграции присутствует и горизонтальная интеграция в направлении создания крупных энергообъединений. Самое интересное, что это происходит на транснациональном уровне. В качестве примера можно обратиться к странам Скандинавии. Пример был выбран не случайно: в течение долгого времени они сотрудничали в рамках организации NORDEL с целью достижения постоянного и надежного электроснабжения и оптимального использования суммарных энергоресурсов. Во время реформирования электроэнергетики Норвегия, Дания, Швеция и Финляндия создали не только внутренние рынки электроэнергии, но и объединили их, создав общий рынок электроэнергии стран Скандинавии. В 1993 г. на основе энергетического рынка Норвегии была учреждена первая в мире международная товарная биржа Nord Pool, специализирующаяся на торговле электрической энергией.

Приметно, что в начале в торговле участвовали только Норвегия и Швеция. Затем в 1998 г. к Nord Pool присоединились Финляндия, а в 2000 г. – Дания. Nord Pool стал первой электроэнергетической биржей, объединившей рынки нескольких стран. Норвежская компания Statnett SF и шведская Svenska Kraftnat, осуществляющие функции системных операторов, владеют по 50% акций Nord Pool. Предполагалось в дальнейшем создать Средиземноморское кольцо, затем планировалось создание Балтийского кольца, Черноморского энергообъединения, развития межсистемных связей между энергосистемами стран Среднего Востока, стран Южной Америки, а также образования Южно-Африканского энергообъединения.

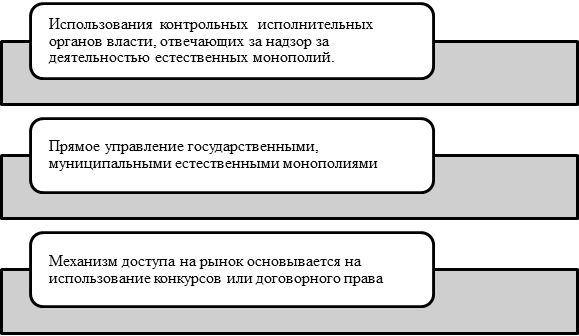

Проведем сравнительный анализ функционирования естественных монополий в РФ и за рубежом, данные исследования представлены в таблице 2. Как видно из анализа данных таблицы в странах ЕС более развит механизм государственного регулирования, который построен на сочетания минимизации административного регулирования; в сочетании методами ценового регулирования и механизма доступа на рынок на основе договорного права [14].

Таблица 1

Модели естественных монополий за рубежом (на примере газовой отрасли)

|

Показатель |

Модель 1 |

Модель 2 |

|

Вид собственности |

Государственная |

Частная или совместная компания |

|

Монополия |

Транспортная |

Транспортная |

|

Управление |

интегрированная деятельность газовой компании |

Независимое |

|

Страны |

Италия, Франция, Бельгия, Дания, Болгария, Румыния |

Страны Северной Америки |

Интеграция проводилась по функциональному признаку. В США и

Канаде более развит акцент на создание условий присутствия конкуренции.

В РФ естественные монополии не имеют условий присутствия

конкуренции; механизм регулирования акцентирован на ценовом регулировании. Государство стремится отстраниться в участия в собственности естественных монополий. В то время как в странах ЕС большинство из них являются государственной собственностью.

Рассмотрим опыт государственного регулирования естественных

монополий за рубежом. Среди методов государственного регулирования

можно выделить несколько наиболее часто применяемые, представленные в приложении 6. Рассмотрим первый метод, который применяется как за рубежом, так и в РФ. Регулирование естественных монополий в западных странах реализуется с помощью административных органов, судов, либо тех и других.

Министерство экономического развития совместно с отраслевыми Министерствами и Федеральной службой по тарифам осуществляет выработку и реализацию единых подходов при регулировании цен (тарифов) на услуги естественных монополий. Целью данной деятельности является стремление обеспечить потребителей продукцией естественных монополий по приемлемой цене и требуемого качества.

Таблица 2

Сравнительный анализ функционирования естественных монополий в РФ и за рубежом

|

Показатель |

В РФ |

За рубежом |

|

Объем финансовых ресурсов |

Ниже |

Выше |

|

Форма собственности |

Государственная, смешанная |

Государственная и смешанная, частная |

|

Правило «золотой акции» |

нет |

+ |

|

Допуск иностранных инвесторов |

Нет в ряд отраслей стратегического значения |

В некоторых странах |

|

Начало периода трансформации |

2007 год |

1980 года в США, 1995 год в странах ЕС |

|

Вид интеграции |

Региональная, функциональная |

Функциональная |

|

Государственные дотации |

нет |

присутствуют |

|

Административное регулирование |

+ |

Есть, но не превалирует |

|

Ценовое регулирование |

+ метод «средних издержек» |

+ «метод нормы прибыли», « модель установления относительного предельного тарифа» |

|

Механизм доступа на рынок на основе договорного права |

Слабо развит |

Франшиза наиболее распространен |

|

Механизм конкурсного доступа на рынок |

+ |

+ |

|

Условия создания «конкурентного звена» |

Пока нет или не удачен |

+ |

Недостатком первого метода является высокий уровень затрат на содержание исполнительного аппарата; препятствие к вертикальной структурной перестройки деятельности компании; препятствие развитию конкуренции в отрасли; высокий риск коррупции (данный факт весьма актуален в РФ).

Второй метод используется в РФ, в части естественных монополий, находящихся в государственной собственности (рынок золота и драгоценных камней).

В части третьего метода можно отметить предпочтение ценового регулирования «регулирование верхнего предела тарифа», а не регулирования на основе «нормы прибыли». В то же время необходимо отметить тот факт, что в большинства стран ЕС и США от государственного регулирования стремятся к созданию условий для структурных изменений в естественных монополий. При этом основная цель – использовать конкурентные силы рынка в механизме регулирования. Недостатком применения данной технологии в РФ может стать [9]:

- снижение качества услуг в наиболее социально значимых отраслях (ЖКХ).

- увеличение роста цен за счет возникновения лишнего посреднического звена между потребителем и производителем.

- нарушение национальных интересов и суверенитета. Переход наиболее значимых отраслей в иностранные руки. Как это произошло в процессе приватизации.

Наиболее приемлемым для РФ в зарубежном опыте государственного управления может стать:

- использовать «правило золотой акции». Когда эта акция

позволяют регулировать процессы управления естественной монополии с целью с одной стороны обеспечения национального суверенитета, с другой эффективности.

- изменение ценового регулирования. Переход на «модель

установления относительного предельного тарифа». Преимущества: ориентация на прогнозные данные, отход от «метода затратного регулирования».

Реструктуризация естественных монополий - важная составляющая антимонопольной политики в различных странах. Это связано с пересмотром места и роли государства в современной рыночной экономике. Существуют национальные и региональные особенности в антимонопольной политике в отношении крупных корпораций.

Так в США экономика традиционно развивается по принципу жёсткого контроля над монополиями внутри страны с целью создания условий конкуренции. В то же время государство всесторонне поддерживает крупный

бизнес за пределами США. В сфере естественных монополий работают

вертикально интегрированные конкурирующие компании.

В странах ЕС подход к антимонопольной политике представляется более умеренным, акцент делается не на сдерживании возникновения монополистических структур, но скорее на пристальном контроле за такими объединениями и их поведением. Реформирование естественных монополий в этих странах является одной из основных составляющих политики поддержания и развития конкуренции. В сфере естественных монополий европейские государства стремятся к построению олигополистических

рынков, исключающих, как чистую монополию, так и чистую конкуренцию.

В Японии, как показало исследование, антимонопольная политика обусловлена строгим контролем над крупнейшими компаниями. В настоящее время реализуется политика перехода оставшейся государственной собственности к частным инвесторам в некоторых инфраструктурных отраслях с целью повысить эффективность профильной деятельности и

ценообразования в потенциально конкурентных сферах.

Анализ реформирования естественных монополий развитых стран мира показал, что не существует универсального алгоритма проведения такого рода трансформаций. Вместе с тем и выявлены общие тенденции [10]:

- сохранение инфраструктурного ядра в ведении государства;

- разделение корпоративных образований по функциональному признаку;

- развитие конкуренции в тех сферах, которые позволят снижать цену (тариф) конечного продукта;

- постепенный и поэтапный процесс трансформации собственности;

- планомерное преобразование институциональной среды;

- значительные издержки реализации программ реформирования;

- обязательный контроль над структурой отрасли, за ценами и за выполнением стратегических задач после проведения реформ.

Россия вступила на путь построения рыночных отношений позже других стран. Конкурентное право, антимонопольное законодательство развивалось с чистого листа, хотя и быстрыми темпами, но не всегда поспевало за хозяйственной практикой, что неизбежно усложняло преобразования, тем более что российской экономике на старте реформ были свойственны концентрация капиталов и монополизация.

В настоящее время происходит совершенствование антимонопольного законодательства с оглядкой на мировой опыт становления норм и правил ведения справедливого хозяйствования. Также одним из основных элементов

антимонопольной политики в России становится преобразование

естественных монополий [19]:

- переход на рыночные принципы функционирования и развития;

- либерализация отношений собственности;

- изменение громоздкой структуры вертикально-интегрированных корпораций;

- масштабное привлечение инвестиций и внедрение передовых инноваций;

- снижение роли государства в управлении.

Предпосылки реформирования естественных монополий в России, которые можно разделить на общеэкономические и отраслевые. К

общеэкономическим предпосылкам относится принятый курс правительства на ускоренное построение рыночных отношений. В современных условиях конкурентные отношения проникают и в инфраструктурные отрасли, происходит разделение естественных монополий по функциональному признаку и т.д.

Отраслевые причины экономической модификации структуры естественных монополистов можно проследить по следующим особенностям их функционирования:

- неудовлетворительный механизм формирования тарифов по затратному методу;

- отсутствие стимулов к эффективному использованию основных фондов;

- технологическое отставание российских инфраструктурных компаний от аналогов в мире;

- инвестиционный голод;

- высокая аварийность трубопроводов, линий электропередач и путей сообщения;

- слабый контроль взимания платежей;

- закрытость путей доступа в отрасль для новых участников рынка;

- отсутствие информационной и финансовой прозрачности;

- устаревание и износ основных фондов.

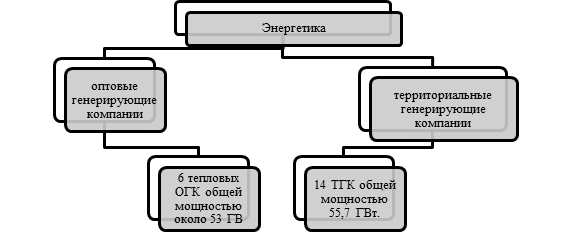

Анализ реформирования естественных монополий проведён на примере отечественной электроэнергетики. Естественным монополистом в электроэнергетике был холдинг ОАО РАО «ЕЭС России», который в 2007 г. контролировал 69,5% общей генерации в стране и владел всеми линиями электропередач, создавал 8,8% ВВП. Основным принципом реформирования было разделение компании по функциональному признаку на естественно-монопольные и конкурентные виды деятельности с развитием конкуренции на оптовом и розничном рынках. В результате реструктуризации была ликвидирована монополия на генерацию и сбыт электроэнергии, из состава

холдинга выделились 7 оптовых генерирующих компаний (ОГК) и 14

территориальных генерирующих компаний (ТГК).

Генерирующие активы отдельных ОГК рассеяны по стране для снижения монополизации отрасли и функционируют на оптовом рынке электроэнергии, потребителями которого являются импортёры, экспортёры электроэнергии, а также сбытовые и промышленные компании. ТГК объединяют электростанции отдельно взятых регионов, снабжая электроэнергией потребителей на розничных рынках этих регионов. ОГК состоят в основном из станций, генерирующих электроэнергию, а ТГК в основном это ТЭЦ, которые генерируют электрическую и тепловую энергию. Доля собственности в генерирующих компаниях снижается с целью развития конкуренции и допуска в отрасль частных инвесторов. Например, 78,3% акций ОГК-4 принадлежат крупной немецкой энергетической компании «Е.Оп», 60,66% акций ОГК-3 принадлежат ОАО «ГМК Норильскому никелю», а 92,9% акций ТГК-10 принадлежат финской энергетической компании «РоЛит». При этом под контролем государства остались инфраструктурные активы распределения электроэнергии, а также часть производственных активов электроэнергетики, включая 10 атомных электростанций, доля государственной собственности в которых не ниже 75% [20].

Основными задачами реформы было привлечение частных инвестиций

и повышение эффективности основной деятельности.

При рассмотрении результатов реформирования естественных монополий возникла необходимость предложения методологии оценки эффективности их реструктуризации, которая состоит из следующего ряда показателей:

- показатели финансово-экономической деятельности, такие как рентабельность, производительность, цена за товар (услугу), численность сотрудников, инновационная и инвестиционная активность, рыночная капитализация, ВЭД;

- показатели социально-экономической ответственности (уровень качества услуг и их доступность для потребителя);

- технологические показатели (надёжность, безопасность производства и распределения).

Энергетический холдинг РАО «ЕЭС» перестал существовать. Главные

цели преобразований, как показал анализ функционирования отрасли, не достигнуты. Реформирование ОАО РАО «ЕЭС России» привело к достижению краткосрочных целей, то есть к разукрупнению и приватизации потенциально конкурентных активов. Перспектива же реализации долгосрочных целей (привлечение инвестиций, внедрение инноваций, опережающая технико-технологическая модернизация) видится размытой, так как созданные условия для развития частной собственности и конкуренции не привели к достижению поставленных задач. Развитие конкурентных отношений в развивающемся рынке страны должны были стимулировать надёжность и безопасность функционирования индустрии энергетики, но этого не произошло.

Российский энергетический рынок реформировать по европейскому образцу сложно – в Европе конкуренция обеспечивается большим количеством энергетических компаний разных стран. Там для образования конкурентной среды и выполнения основных задач по трансформированию энергетики оказалось достаточным выделить управляющую компанию и создать благоприятные условия для появления новых генерирующих компаний. Насколько целесообразно в наших реалиях разделять собственников для предотвращения дискриминационного доступа к инфраструктурным сетям, сказать сложно. Географическая отдаленность ряда субъектов Федерации и невысокая плотность населения в них являются аргументами в пользу функционального или оперативного разделения отечественной электроэнергетики.

Реформирование естественных монополий напрямую связано с развитием промышленности, экономики регионов и страны в целом. Поэтому для достижения высоких темпов роста и улучшения благосостояния населения необходимо продолжить поиск стратегии преобразования электроэнергетики.

Виды хозяйственной деятельности, которым необходимо регулирование, должны характеризоваться открытостью и доступностью информации для регулирующих органов. Они в свою очередь позволят устанавливать цены (тарифы) на уровне, достаточно высоком для обеспечения нормальной рентабельности и, соответственно, привлечь новые инвестиции. При этом в целях формирования реальной конкурентной среды потенциально конкурентные сегменты отраслей должны быть выделены и реорганизованы.

Причем от наличия единой методологической базы, правильного планирования на всех этапах реформирования напрямую зависит успешное отделение естественного монопольного ядра.

В целом выделение естественного монопольного ядра должно привести к следующему:

• в энергетике:

- создание эффективно работающего рынка электроэнергии, который функционировал бы на принципах экономически обоснованного ценообразования. В этом случае исключается дискриминация любых участников по всей территории Российской Федерации;

- создание эффективного механизма снижения издержек в сфере производства, а также передачи и распределения электроэнергии и улучшение финансового состояния предприятий отрасли;

- стимулирование энергосбережения во всех сферах экономики;

- для изменения старых генерирующих мощностей, модернизации и реконструкции отрасли создание привлекательного инвестиционного климата в сфере электроэнергетики и привлечение значительного объёма инвестиций;

- сохранение и развитие единой инфраструктуры электроэнергетики,

включая магистральные сети и диспетчерское управление;

- развитие экспортного потенциала электроэнергетики;

- как важнейшего условия повышения уровня и качества жизни населения обеспечение доступности электроэнергии, создание системы

поддержки социальных групп потребителей на период реформирования;

- ликвидация пересекающего субсидирования между различными группами потребителей электроэнергии;

- приватизация рынков топлива для тепловых электростанций;

- определение процедур антимонопольного регулирования при поэтапном переходе к дерегулированию потенциально конкурентных видов деятельности;

- создание нормативно-правовой базы реформирования сферы и её работы в новых экономических условиях.

• в железнодорожном транспорте Российской Федерации:

- формирование единой гармоничной транспортной системы страны;

- повышение устойчивости работы железнодорожного транспорта, его доступности, безопасности и качества предоставления услуг для обеспечения единого экономического пространства страны и общенационального развития;

- удовлетворения спроса на железнодорожные услуги;

- снижение совокупных затрат на перевозки грузов железнодорожным транспортом;

- разъединение функций государственного управления и регулирования хозяйственной деятельности;

- усовершенствования тарифной политики;

- незаметное прекращение пересекающего субсидирования пассажирских перевозок за счёт грузовых, внутренних - за счёт экспортно-импортных;

- конкуренции в сфере перевозок, ремонта поездов;

- обеспечение финансовой прозрачности всех видов хозяйственной

деятельности отрасли;

- неприемлемое слияние предприятий, действующих в потенциально конкурентной среде, с предприятиями естественно монопольного сектора.

Выделение естественно монопольного ядра в других сферах естественных монополий практически приведёт к аналогичным положительным результатам.

Подытоживая вышесказанное, можно утверждать, что первоочередным шагом по повышению эффективности государственного регулирования цен в естественных монополиях должен стать их полная реструктуризация с целью выделения естественного монопольного ядра. "Немонопольные" рынки предстоит либерализировать, а "Немонопольные" предприятия - приватизировать. Объекты социально-культурного назначения должны быть переданы в коммунальную собственность. Если исходить из того, что главная задача государства по отношению к естественным монополиям состоит в том, чтобы обеспечить максимальный кумулятивный эффект по всей экономике, состоящий в максимизации темпов роста и повышении характеристик эффективности, в том числе и для самих отраслей монополистов, то возникает задача такого реформирования естественных монополий, которое обязано этот кумулятивный эффект обеспечить.

ЗАКЛЮЧЕНИЕ

Для развития экономики необходимо регулирование деятельности естественных монополий, но именно регулирование, а не дробление. Естественные монополии могут не только органично вписаться в экономику региона, но и поднять его уровень до небывалых высот.

Если предприятие смогло стать монополистом в своей области, то это говорит о его силе и о грамотном управлении. По всему миру идет специализация. Целые страны становятся монополистами. Приоритетной задачей правительства должно стать регулирование уже существующих естественных монополий. К сожалению, сейчас деятельность многих монополий вредит развитию малого бизнеса (сырьевые монополии). Деятельность именно таких монополий наиболее важна для регионов.

Антимонопольные органы пока еще только совершенствуются, и это сказывается на монополиях всех типов: с каждым годом все лучше для общества. Основной проблемой в «большом» бизнесе скорее является именно коррупция, но это уже совсем другая тема.

Развитие и становление монополий под чутким руководством ФАС и прочих организаций способно оздоровить экономику региона, а значит, и улучшить благосостояние жителей. Кстати, именно монополии дают большое количество рабочих мест, так пусть они заботятся о своих рабочих и их семьях. Учитывая особую роль для жизни общества отраслей, относящихся к естественным монополиям, их государственное регулирование (особенно в условиях системного экономического кризиса) должно быть направлено, прежде всего, на прекращение или сдерживание роста цена на продукцию (услуги) естественной монополии на внутреннем рынке при одновременном сохранении этих цен (тарифов) на уровне, достаточно для расширенного воспроизводства. При правильной политике государства можно рассчитывать на дальнейшее процветание как монопольных субъектов, так и граждан страны.

Три основные естественные монополии (ОАО «Газпром», РАО «ЕЭС России» и РАО «РЖД») являются хребтом всей экономической и политической системы России. Эти три компании формируют почти 14% ВВП страны. Их влияние на экономику России огромно. Именно поэтому деятельность данных гигантов и все вопросы, связанные с их реформированием, вызывают в обществе повышенный интерес.

Предпосылками для реформирования естественных монополий стали нарастающие противоречия и проблемы в их работе: значительный износ основных фондов на фоне все возрастающей потребности в услугах и продукции монополистов, катастрофическая нехватка инвестиций, масштабное перекрестное субсидирование, необоснованность тарифов на услуги, недостаточная эффективность работы отраслей и ряд других.

Общая концепция реформ - отделение монопольных видов деятельности от потенциально конкурентных.

Реформирование РАО «ЕЭС России» проходило с 2003 года, 1 июля 2008 года компания перестала существовать в прежнем виде. Большая часть энергоактивов (генерирующие активы, сбытовые компании, ремонтные службы) перешли в руках частных инвесторов. В собственности государства остались только Федеральная сетевая компания (ФСК), которая стала монопольным владельцем всех высоковольтных магистралей, и «Системный оператор», иными словами - «рубильник».

На сегодняшний день, по мнению многих аналитиков, самой успешной является реформа РАО «ЕЭС России». Она позволила создать некое подобие рынка электроэнергии и привлечь в отрасль порядка 900 млрд. руб. частных инвестиций, которые будут направлены на реализацию инвестиционных программ компании.

В то же время большинство целей, стоящих перед реформами естественных монополий, на сегодняшний день не достигнуто.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Федеральный закон «О естественных монополиях» № 147 – ФЗ от 17.09.1995 г. (по состоянию от 5 октября 2015 г. N 275-ФЗ ).

- Федеральный закон от 31 марта 1999 г. №69-ФЗ «О газоснабжении в Российской Федерации» (по состоянию от 05.12.2016 N 412-ФЗ).

- Федеральный закон «Об электроэнергетике» (по состоянию на 23 ноября 2009 года) N 261-ФЗ ( по состоянию от 03.07. 2016 г. N 269-ФЗ).

- Федеральный закон от 14 апреля 1995 г. N 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» (по состоянию от 03.07.2016 N 360- ФЗ).

- Федеральный закон от 10 января 2003 г. №17-ФЗ «О ж/д транспорте в Российской Федерации» (по состоянию от 03.07.2016 N 227-ФЗ)

Книг одного автора

- Брюханова Н. В. Динамический анализ основных показателей деятельности естественных монополий в условиях их реформирования (на примере РАО "ЕЭС России") // Сибирская финансовая школа, № 3. 2009- С. 37-43.

- Коптин Д. Р. Роль антимонопольного регулирования в развитии

конкурентных отношений на естественно-монопольных рынках // Известия СПбУЭФ. 2009. № 4.

- Кузнецова Н. С. Концептуальные основы системы противоречий развития естественных монополий в условиях инновационной экономики // Экономика и управление. 2009. № 12.

- Маховикова Г.А. Микроэкономика: Учебник. – Люберцы.: Издательство «Юрайт», 2016. – 281 с.

- Розанова Н.М. Теория отраслевых рынков: Учебное пособие. –

М.: Издательство «Юрайт», 2015. – 411с.

- Уланов В. Л. О путях реформирования естественных монополий // ЭКО. Экономика и организация промышленного производства. - 2011. - N 6. - С. 139-146.

- Шамаев И. Н. К вопросу о реформировании естественных монополий в России // Социально-экономические явления и процессы, 2011. - № 1/2. –С. 244-247.

- Шмырова Н. В. Естественные монополии: проблемы развития: проблемы повышения эффективности естественных монополий в современный период // Российское предпринимательство. - 2010. - N 3. - С. 30-35.

- Чукалова С. Н. Основные аспекты реформирования естественных монополий // Вестник Российской правовой академии. - 2011. - N 3. - С. 47-52.

Книг двух и трёх авторов

- Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. Конкуренция и

антимонопольное регулирование: учебное пособие для вузов. М.: Издательство «Логос», 2011.- 368 с.

- Джуха В.М., Курицын А.В., Штапова И.С. Экономика отраслевых рынков: Учебное пособие. – М.: Издательство «КноРус», 2016. –288 с.

- Пахомова Н.В., Рихтер К.К. Экономика отраслевых рынков и политика государства. – М.Издательство «Экономика», 2009. – 815 с.

- Орлова К. С., Малыгин А.И. Проблема естественных ионополий в экономике России // Всероссийский научно-практический журнал «История, философия, экономика и право», 2014. - №1.

- Рой Л.В., Третьяк В.П. Анализ отраслевых рынков: Учебник. – М.:

Издательство «Проспект», 2016. – 448 с.

- Федорова А.Ю., Экономика отраслевых рынков: уч.пособие, 2-е издание, измененное и дополненное / А.Ю. Федорова – СПб: Университет ИТМО, 2016. – 89 с.

Приложение 1

Структура энергетической отрасли до реорганизации

Приложение 2

Структура отрасли электроэнергетики после реорганизации

Приложение 3

Основные шаги реформирования энергетической отрасли

Приложение 4

Структура энергетической отрасли после реформирования

Приложение 5

Доля объема произведенной продукции естественными монополиями в ВВП в 2015 году, в процентах

Приложение 6

Методы государственного регулирования естественных монополий за рубежом

- БИОЛОГИЧЕСКАЯ ОБРАТНАЯ СВЯЗЬ КАК ПСИХОТЕРАПЕВТИЧЕСКИЙ МЕТОД (МЕТОД БОС)

- Бизнес-тренинги как инструмент адаптации персонала к организационным изменениям ( Теоретические основы управления персоналом организации в условиях организационных изменений, влияние стратегии организации на работу службы персонала)

- Факторы, определяющие рыночную власть фирмы

- Место и роль Федерального Собрания РФ в системе высших органов власти

- Выяснение сущности и содержания ценных бумаг в гражданском праве

- Опекунство (История законодательства об опеке и попечительстве над несовершеннолетними)

- Франчайзинг как особый вид вертикальных ограничений)

- Правовые основы исправления ошибок в учетных регистрах

- Практика создания и функционирования картелей (Цели создания картелей)

- «Особенности семейного воспитания»

- Влияние сюжетно-ролевой игры на развитие личности дошкольника

- Влияние сюжетно-ролевой игры на развитие детей дошкольного возраста