Определение точки безубыточности на основе управленческого отчета о прибылях и убытка1х (Теоретические основы определения точки безубыточности на основе управленческого отчета о прибылях и убытках)

Содержание:

Введение

В современных условиях одной из важных форм выражения деловой активности любого коммерческого предприятия является величина текущего финансового результата за определенный период – прибыли. В настоящее время данные о создании и использовании прибыли, рассматривают как особо значимую часть финансовой диагностики хозяйствующего субъекта. Сумма прибыли является самым важным источником финансирования и развития хозяйствующего субъекта. В свою очередь, она является производной двух важнейших показателей: расходов и доходов хозяйствующего субъекта, поэтому важное внимание и значение финансовые менеджеры уделяют этим формирующим сумму прибыли показателям.

В научной литературе и отечественной практике разработано множество статей и материалов о финансовой диагностике хозяйствующего субъекта, но все это рассматривается в общем аспекте. Этим объясняется актуальность выбранной темы.

Вопросы управления предприятием при помощи определения точки безубыточности освещаются разными экономистами: В.В. Ковалевым, Стояновой, А.Д. Шереметом, Е.И. Шохиным, Дж. К. Ван Хорном и другими.

Цель работы – определить точку безубыточности на основе управленческого отчета о прибылях и убытках.

Для достижения основной цели в процессе исследования были поставлены следующие задачи:

- изучить теоретические основы определения точки безубыточности на основе управленческого отчета о прибылях и убытках;

- определить точку безубыточности на основе управленческого отчета о прибылях и убытках;

- разработать предложения по совершенствованию определения точки безубыточности на основе управленческого отчета о прибылях и убытках.

Объектом исследования является ОАО «Стройгазсервис».

Предметом исследования стали показатели, способы и методические приемы определения точки безубыточности на основе управленческого отчета о прибылях и убытках.

Методология исследования включала такие общенаучные методические приемы как: синтез и анализ, аналогия, абстрагирование, моделирование и системный анализ.

Глава 1. Теоретические основы определения точки безубыточности на основе управленческого отчета о прибылях и убытках

1.1. Сущность и значение точки безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности - объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки[1].

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку[2].

1.2. Методика определения точки безубыточности на основе управленческого отчета о прибылях и убытках

Существуют следующие способы при определении значения точки безубыточного производства :

- расчет в единицах продукции,

- расчет в в денежном выражении.

Существуют следующие методы при определении значения точки безубыточного производства:

- метод определения значения точки безубыточного производства графический;

- метод определения значения точки безубыточного производства алгебраический.

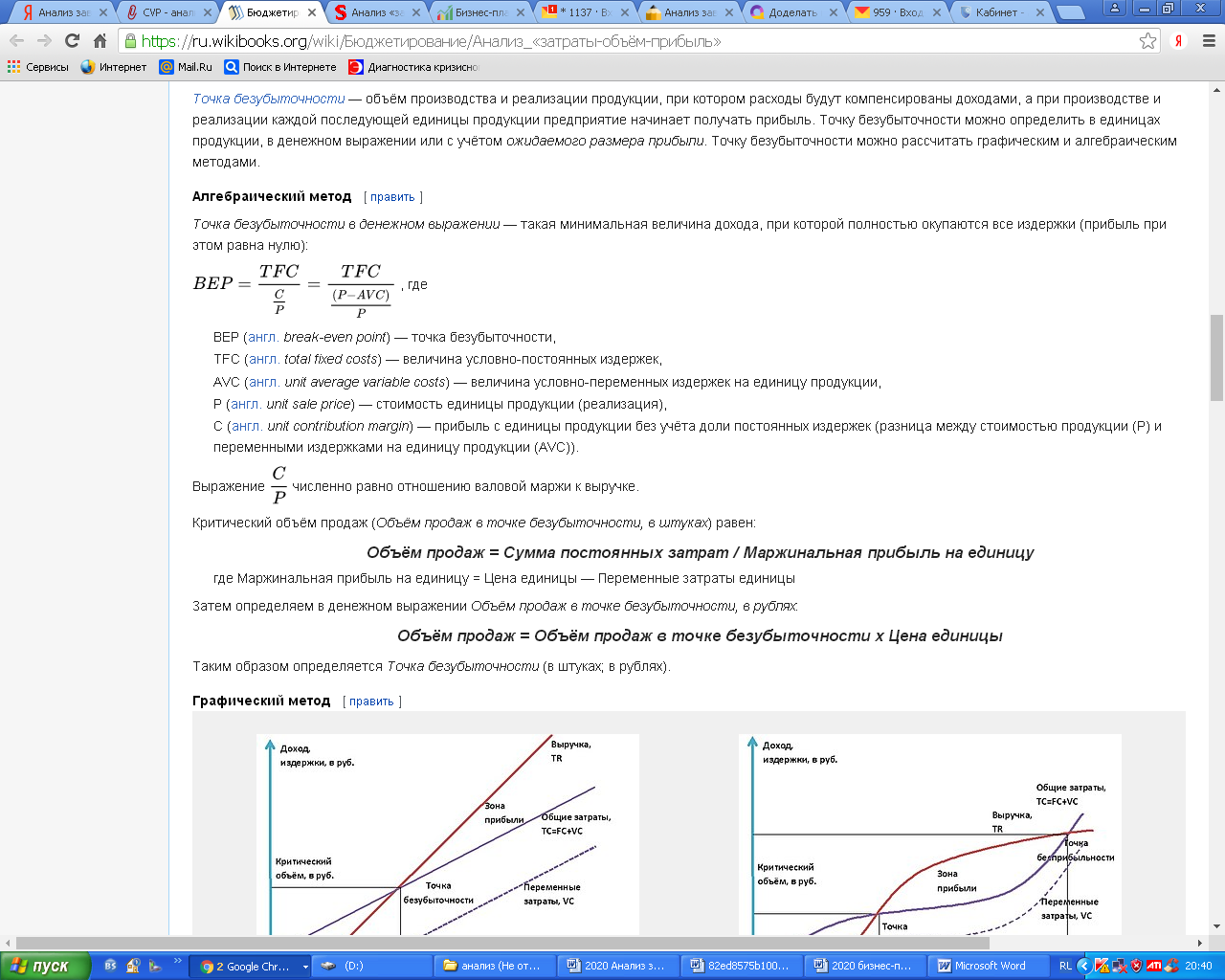

В денежном выражении при определении значения точки безубыточного производства рассчитывают такую минимальную величину дохода предприятия, при которой окупаются полностью все издержки предприятия (П = 0):

|

|

(1) |

BEP — точка безубыточного производства,

TFC — величина условно-постоянных издержек предприятия,

AVC— величина условно-переменных издержек предприятия на единицу продукции,

P — стоимость единицы продукции (реализация),

C — прибыль предприятия с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (AVC)).

В единицах продукции при определении значения точки безубыточного производства рассчитывают по формуле:

Объём продаж = Сумма постоянных затрат / Маржинальная прибыль на единицу (3)

Далее в денежном выражении рассчитывают значение точки безубыточного производства:

Объём продаж = Объём продаж в точке безубыточного производства х Цена единицы (4)

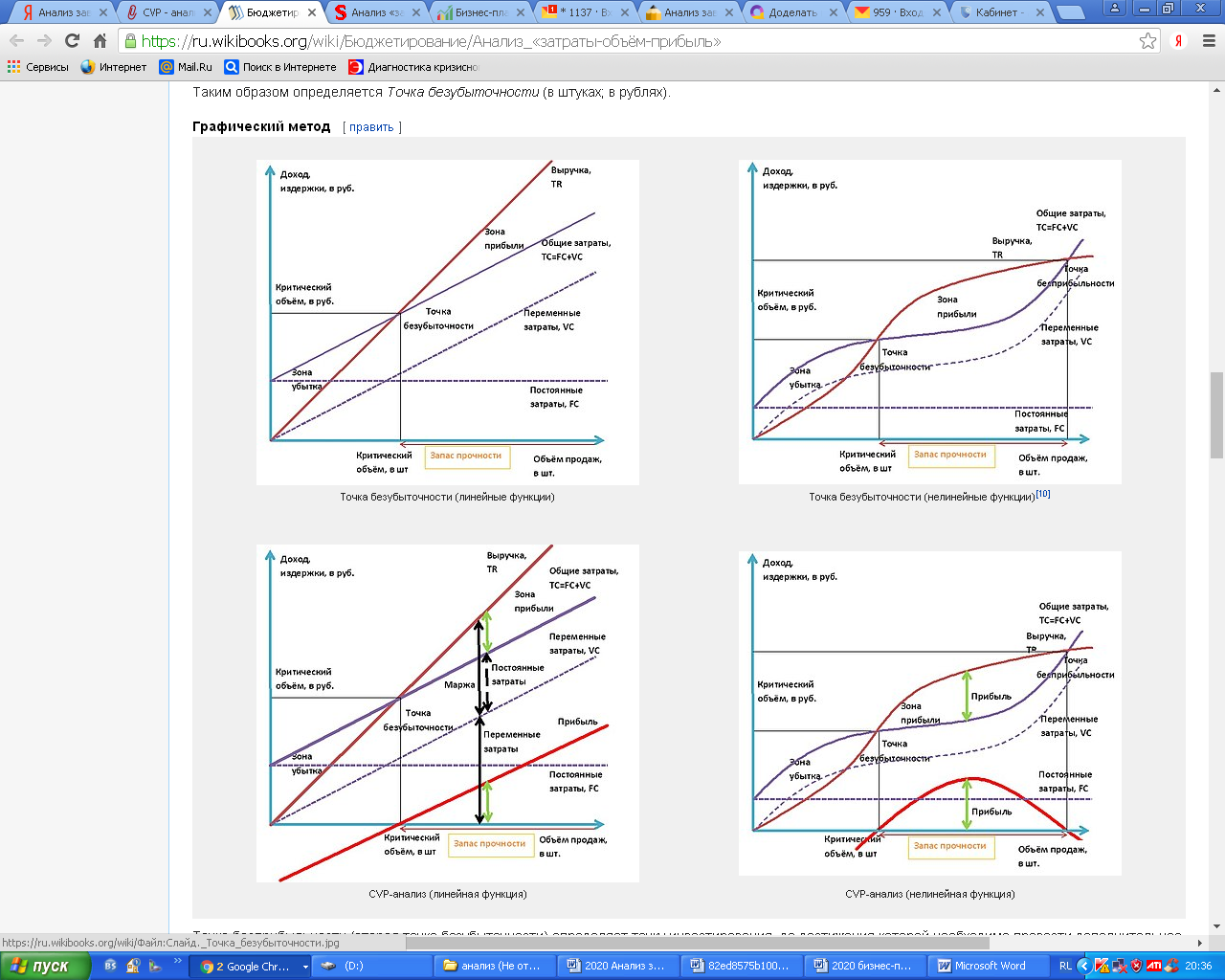

Метод определения значения точки безубыточного производства графический представлен на рисунке 1.

Рисунок 1 – Метод определения значения точки безубыточного производства графический

Анализ безубыточного производства предприятия (маржинальный анализ результатов деятельности предприятия):

- исчисляет более точно воздействие внешних факторов на изменение суммы прибыли предприятия и на этой основе более управляет эффективно процессом прогнозирования и формирования ее величины;

- определяет критический уровень объема совершенных продаж предприятия (порога рентабельности предприятия), постоянных расходов и издержек предприятия, цены при заданной величине соответствующих факторов, при которых финансовый результат предприятия будет равен нулю;

- устанавливает зону безубыточного производства (зону безопасности) хозяйствующего субъекта;

- исчисляет необходимое количество проданных услуг или продукции для получения заданной величины прибыли предприятия;

- обосновывает наиболее оптимальный вариант выбора управленческих решений на предприятии, касающихся технологии производства, изменения ассортимента продукции, производственной мощности, вариантов оборудования, ценовой политики, приобретения комплектующих деталей и др. с целью изменения в сторону роста прибыли и минимизации расходов и издержек предприятия [3].

Глава 2. Определение точки безубыточности на основе управленческого отчета о прибылях и убытках

2.1. Организационно-экономическая характеристика компании

Группа компаний «СтройГазСервис» была образована в 2009 году и на сегодняшний день представляет собой широко развитую структуру по комплектации объектов строительства строительными материалами для ОАО НК «Роснефть», ОАО «Газпром», ОАО АК «Транснефть».

Полное фирменное наименование Общества: Открытое акционерное общество «СтройГазСервис».

Основными видами деятельности исследуемого предприятия являются:

– разработка проектной и рабочей документации;

– выполнение функций заказчика-застройщика;

– комплектация оборудованием и материалами объектов строительства;

– проведение пуско-наладочных работ;

– управление проектами;

– осуществление функций строительного контроля и технического надзора;

– организация обучения персонала заказчика.

Основные показатели, характеризующие финансовое состояние исследуемого предприятия ОАО «СтройГазСервис», представлены в таблице 1.

По итогам года чистые активы исследуемого предприятия достигли 1 263,4 млн. рублей, что обеспечило существенное повышение финансовой устойчивости предприятия ОАО «СтройГазСервис» и позволило значительно увеличить лимиты кредитования исследуемого предприятия со стороны банков.

Таблица 1

Горизонтальный анализ баланса исследуемого предприятия

ОАО «СтройГазСервис»

|

АКТИВ |

Абсолютные величины. тыс.руб. |

Отклонение |

||

|

На начало отчетного периода |

На конец отчетного периода |

абсолютных величин, тыс.руб. |

к величине на начало года, % |

|

|

1 |

3 |

4 |

5 |

6 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства исследуемого предприятия |

124696,0 |

115348,0 |

-9348,0 |

-7,5 |

|

Долгосрочные финансовые вложения исследуемого предприятия |

1142442,0 |

2444002,0 |

1301560,0 |

113,9 |

|

ИТОГО по разделу I |

1267138,0 |

2559350,0 |

1292212,0 |

102,0 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы исследуемого предприятия |

1185513,0 |

5388181,0 |

4202668,0 |

354,5 |

|

Дебиторская задолженность исследуемого предприятия |

3587383,0 |

3203056,0 |

-384327,0 |

-10,7 |

|

Денежные средства исследуемого предприятия |

59604,0 |

1006543,0 |

946939,0 |

1588,7 |

|

Прочие оборотные активы |

1730035,0 |

3593307,0 |

1863272,0 |

107,7 |

|

ИТОГО по разделу II |

6562535,0 |

13191087,0 |

6628552,0 |

101,0 |

|

БАЛАНС |

7829673,0 |

15750437,0 |

7920764,0 |

101,2 |

|

ПАССИВ |

На начало отчетного периода |

На начало отчетного периода |

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал исследуемого предприятия |

1000,0 |

1000,0 |

0,0 |

0,0 |

|

Нераспределенная сумма прибыли (непокрытый убыток) исследуемого предприятия |

222455,0 |

1262382,0 |

1039927,0 |

467,5 |

|

ИТОГО по разделу III |

223455,0 |

1263382,0 |

1039927,0 |

465,4 |

Продолжение таблицы 1

|

1 |

3 |

4 |

5 |

6 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Отложенные налоговые обязательства исследуемого предприятия |

113131,0 |

428571,0 |

315440,0 |

278,8 |

|

Прочие долгосрочные обязательства исследуемого предприятия |

1540364,0 |

56796,0 |

-1483568,0 |

-96,3 |

|

ИТОГО по разделу IV |

1653495,0 |

485367,0 |

-1168128,0 |

-70,6 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты исследуемого предприятия |

503639,0 |

3692943,0 |

3189304,0 |

633,3 |

|

Кредиторская задолженность исследуемого предприятия |

4969333,0 |

9896909,0 |

4927576,0 |

99,2 |

|

Доходы будущих периодов исследуемого предприятия |

41002,0 |

128090,0 |

87088,0 |

212,4 |

|

Прочие краткосрочные обязательства исследуемого предприятия |

438749,0 |

283746,0 |

-155003,0 |

-35,3 |

|

ИТОГО по разделу V |

5952723,0 |

14001688,0 |

8048965,0 |

135,2 |

|

БАЛАНС |

7829673,0 |

15750437,0 |

7920764,0 |

101,2 |

Дебиторская задолженность исследуемого предприятия уменьшилась на 384327,0 тыс. руб.; Кредиторская задолженность предприятия увеличилась на 4927576,0 тыс. руб.

Вертикальный анализ баланса исследуемого предприятия ОАО «СтройГазСервис представлены в таблице 2.

Максимальную долю в активах предприятия занимают оборотные активы – 83,8 %; в пассивах предприятия – краткосрочные обязательства – 88,9%.

Доля дебиторской задолженности исследуемого предприятия уменьшилась на 25,5 % и составила 20,3 %; доля кредиторской задолженности исследуемого предприятия уменьшилась на 0,6 % и составила 62,8 %.

Таблица 2

Вертикальный анализ баланса исследуемого предприятия

ОАО «СтройГазСервис»

|

АКТИВ/ ПАССИВ |

Абсолютные величины. тыс.руб. |

Отклонение |

|

|

2018 |

2019 |

. |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства исследуемого предприятия |

1,6 |

0,7 |

-0,9 |

|

Долгосрочные финансовые вложения исследуемого предприятия |

14,6 |

15,5 |

0,9 |

|

ИТОГО по разделу I |

16,2 |

16,2 |

0,1 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы исследуемого предприятия |

15,1 |

34,2 |

19,1 |

|

Дебиторская задолженность исследуемого предприятия |

45,8 |

20,3 |

-25,5 |

|

Денежные средства исследуемого предприятия |

0,8 |

6,4 |

5,6 |

|

ИТОГО по разделу II |

83,8 |

83,8 |

-0,1 |

|

БАЛАНС |

100,0 |

100,0 |

0,0 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал исследуемого предприятия |

0,0 |

0,0 |

-0,0 |

|

Нераспределенная сумма прибыли (непокрытый убыток) исследуемого предприятия |

2,8 |

8,0 |

5,2 |

|

ИТОГО по разделу III |

2,9 |

8,0 |

5,2 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Отложенные налоговые обязательства исследуемого предприятия |

1,4 |

2,7 |

1,3 |

|

Прочие долгосрочные обязательства исследуемого предприятия |

19,7 |

0,4 |

-19,3 |

|

ИТОГО по разделу IV |

21,1 |

3,1 |

-18,0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты исследуемого предприятия |

6,4 |

23,4 |

17,0 |

|

Кредиторская задолженность исследуемого предприятия |

63,5 |

62,8 |

-0,6 |

|

Доходы будущих периодов исследуемого предприятия |

0,5 |

0,8 |

0,3 |

|

Прочие краткосрочные обязательства исследуемого предприятия |

5,6 |

1,8 |

-3,8 |

|

ИТОГО по разделу V |

76,0 |

88,9 |

12,9 |

|

БАЛАНС |

100,0 |

100,0 |

0,0 |

2.2. Определение точки безубыточности на основе управленческого отчета о прибылях и убытках

Оценка динамики прибыли исследуемого предприятия ОАО «СтройГазСервис» приведена в табл. 3.

Таблица 3

Оценка динамики прибыли исследуемого предприятия ОАО «СтройГазСервис»

|

Показатель |

2019 г. |

2018 г. |

Изменение, тыс. руб. |

Темп изменения 2018/2019, % |

|

Доходы и расходы исследуемого предприятия по обычным видам деятельности |

||||

|

Выручка исследуемого предприятия |

19992402,0 |

5556007,0 |

14436395,0 |

259,8 |

|

Себестоимость исследуемого предприятия |

18001483,0 |

4832504,0 |

13168979,0 |

272,5 |

|

Валовая сумма прибыли исследуемого предприятия |

1990919,0 |

723503,0 |

1267416,0 |

175,2 |

|

Коммерческие расходы исследуемого предприятия |

0,0 |

0,0 |

0,0 |

0 |

|

Управленческие расходы исследуемого предприятия |

606469,0 |

395901,0 |

210568,0 |

53,2 |

|

Сумма прибыли (убыток) от продаж исследуемого предприятия |

1384450,0 |

327602,0 |

1056848,0 |

322,6 |

|

Прочие доходы и расходы |

||||

|

Проценты к получению |

85656,0 |

184825,0 |

-99169,0 |

-53,7 |

|

Проценты к уплате |

223845,0 |

1403,0 |

222442,0 |

15854,7 |

|

Доходы исследуемого предприятия от участия в других организациях |

0,0 |

0,0 |

0,0 |

0 |

|

Прочие доходы исследуемого предприятия |

543226,0 |

147366,0 |

395860,0 |

268,6 |

|

Прочие расходы исследуемого предприятия |

-507854,0 |

-388717,0 |

-119137,0 |

30,6 |

|

Сумма прибыли (убыток) до налогообложения |

1281633,0 |

269673,0 |

1011960,0 |

375,3 |

|

Отложенные налоговые активы исследуемого предприятия |

262597,0 |

20374,0 |

242223,0 |

1188,9 |

|

Отложенные налоговые обязательства исследуемого предприятия |

-315440,0 |

-93584,0 |

-221856,0 |

237,1 |

Продолжение таблицы 3

|

Текущий налог на сумма прибыли исследуемого предприятия |

-188863,0 |

-39265,0 |

-149598,0 |

381,0 |

|

Чистая сумма прибыли (убыток) исследуемого предприятия отчетного периода |

1039927,0 |

157198,0 |

882729,0 |

561,5 |

По итогам 2019 года выручка от продаж исследуемого предприятия составила 19 992 402 тыс. рублей, в том числе:

– по основной деятельности предприятия – 19 405 605 тыс. руб.

– прочая выручка предприятия – 586 796 тыс. руб.

По сравнению с 2018 годом показатель годовой выручки исследуемого предприятия увеличился в 3,6 раза, что обусловлено наращиванием производственных мощностей предприятия.

Используя данные таблицы 4, можно дать оценку воздействия факторов на изменение суммы прибыли исследуемого предприятия за 2019 г.

Воздействие увеличения суммы прибыли от продаж на величину прибыли исследуемого предприятия:

1056848,0 / 1281633,0 * 100% = 82,46%.

Воздействие уменьшения процентов к получению на величину прибыли исследуемого предприятия определим по формуле: -99169,0/ 1281633,0 * 100% = -7,74 %.

Воздействие уменьшения процентов к уплате на величину прибыли исследуемого предприятия определим по формуле: 222442,0 / 1281633,0 * 100% = 17,36 %.

Воздействие увеличения прочих доходов на величину прибыли исследуемого предприятия определим по формуле: 395860,0 / 1281633,0 * 100% = 30,89%.

Воздействие увеличения прочих затрат на величину прибыли исследуемого предприятия определим по формуле: -119137,0 / 1281633,0 * 100% = -9,30%.

Оценка структуры прибыли исследуемого предприятия ОАО «СтройГазСервис» приведена в табл. 4.

Таблица 4

Оценка структуры прибыли исследуемого предприятия ОАО «СтройГазСервис»

|

Показатель |

2019 г. |

2018 г. |

Изменение |

|

Доходы и расходы исследуемого предприятия по обычным видам деятельности |

|||

|

Выручка исследуемого предприятия |

100,0 |

100,0 |

0,0 |

|

Себестоимость исследуемого предприятия |

90,0 |

87,0 |

3,0 |

|

Валовая сумма прибыли исследуемого предприятия |

10,0 |

13,0 |

-3,1 |

|

Коммерческие расходы исследуемого предприятия |

0,0 |

0,0 |

0,0 |

|

Управленческие расходы исследуемого предприятия |

3,0 |

7,1 |

-4,1 |

|

Сумма прибыли (убыток) от продаж исследуемого предприятия |

6,9 |

5,9 |

1,0 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

0,4 |

3,3 |

-2,9 |

|

Проценты к уплате |

1,1 |

0,0 |

1,1 |

|

Доходы исследуемого предприятия от участия в других организациях |

0,0 |

0,0 |

0,0 |

|

Прочие доходы исследуемого предприятия |

2,7 |

2,7 |

0,1 |

|

Прочие расходы исследуемого предприятия |

-2,5 |

-7,0 |

4,5 |

|

Сумма прибыли (убыток) до налогообложения |

6,4 |

4,9 |

1,6 |

|

Отложенные налоговые активы исследуемого предприятия |

1,3 |

0,4 |

0,9 |

|

Отложенные налоговые обязательства исследуемого предприятия |

-1,6 |

-1,7 |

0,1 |

|

Текущий налог на сумма прибыли исследуемого предприятия |

-0,9 |

-0,7 |

-0,2 |

|

Чистая сумма прибыли (убыток) исследуемого предприятия отчетного периода |

5,2 |

2,8 |

2,4 |

Анализ структуры прибыли исследуемого предприятия позволяет установить, что основную часть выручки предприятия составляет себестоимость, причем ее доля в 2019 г. увеличилась на 3,0 % и составила 90,0 %. Соответственно доля валовой прибыли исследуемого предприятия в отчетном году увеличилась на 1,0 % и составила 6,9 %.

Положительным фактом является уменьшение доли управленческих расходов исследуемого предприятия и прочих расходов. Отрицательным фактом является увеличение доли процентов к уплате.

Исследуемое предприятие ОАО «СтройГазСервис» производит 5000 шт. поворотных заглушек. Цена одной поворотной заглушки составляет 3400 руб. Средние переменные расходы и издержки одной поворотной заглушки 2200 руб. Постоянные расходы и издержки составляют 3000000 руб.

При управлении предприятием рекомендуем использовать определение точки безубыточности на основе управленческого отчета о прибылях и убытках.

Порог рентабельности и показатели оценки коммерческого риска исследуемого предприятия определяем аналитическим методом (табл. 5).

Таблица 5

Аналитический метод определения точки безубыточности производства поворотной заглушки на исследуемом предприятии

|

№ п/п |

Показатели |

Формула |

Значение |

|

1 |

2 |

3 |

5 |

|

1. |

Цена поворотной заглушки, руб. |

3400 |

|

|

2. |

Объем совершенных продаж, шт. |

5000 |

|

|

3. |

Денежный поток от деятельности, руб. |

17000000 |

|

|

4. |

Средние переменные издержки исследуемого предприятия, руб. |

2200 |

|

|

5. |

Совокупные переменные издержки исследуемого предприятия, руб. |

11000000 |

|

|

6. |

Валовая маржа исследуемого предприятия, руб. |

1200 |

|

|

7. |

Совокупная валовая маржа исследуемого предприятия |

6000000 |

Продолжение таблицы 5

|

8. |

Коэффициент валовой маржи исследуемого предприятия |

0,35 |

|

|

9. |

Постоянные издержки исследуемого предприятия, руб. |

3000000 |

|

|

10. |

Критический объем совершенных продаж, шт. руб. |

2500 8500000 |

|

|

11. |

Запас финансовой прочности исследуемого предприятия: Шт., руб. проценты |

2500 8500000 50 |

|

|

12. |

Сумма прибыли исследуемого предприятия, руб. |

3000000 |

|

|

13. |

Сила операционного рычага исследуемого предприятия |

2 |

Анализ структуры расходов и издержек исследуемого предприятия свидетельствует, что доля переменных издержек предприятия в их общем объеме издержек достаточно велика:

. А так как она превышает 50 %, то рекомендуем основные управленческие решения сориентировать на уменьшение расходов и издержек исследуемого предприятия.

Наблюдаем сочетание низких постоянных расходов с высокой валовой совокупной маржой − идеальные условия для исследуемого предприятия. =0,35 указывает, что с каждого рубля выручки исследуемое предприятие получает 0,35руб. маржинального дохода. Значение данного показателя высоко, это позволяет оценить работу исследуемого предприятия в целом как эффективную.

Достигнув объема продаж Qкрит=2500 шт., исследуемое предприятие покрыло денежным потоком, полученным в результате реализации, свои совокупные расходы. Фактический объем совершенных продаж равен 5000 шт. поворотных заглушек, следовательно, исследуемое предприятие перешло порог рентабельности. Запас финансовой прочности исследуемого предприятия составит G=50%, т.е. фактический объем совершенных продаж превышает критический на 2500 шт. поворотных заглушек. Данный показатель достаточно высок, что означает наличие низкого операционного риска. Уменьшение объема выпуска поворотных заглушек на исследуемом предприятии является безопасным только на 50%, дальнейшее уменьшение поворотных заглушек производства приведет к убыткам исследуемого предприятия.

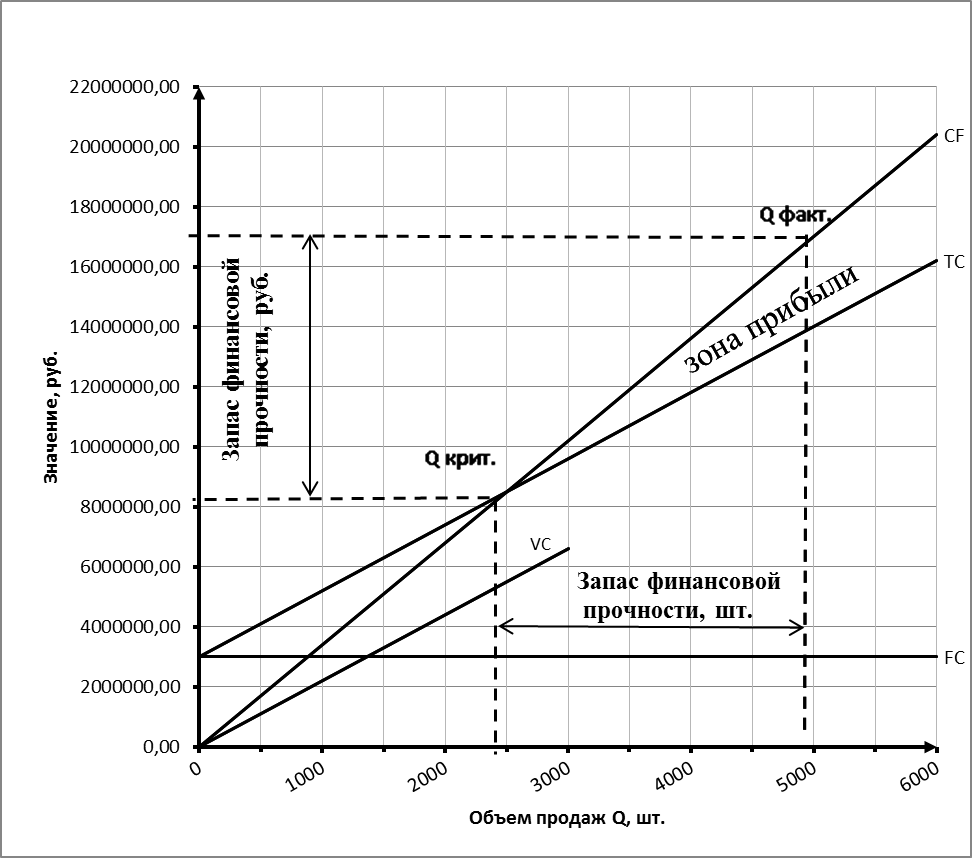

Определим порог рентабельности выпуска поворотных заглушек на исследуемом предприятии графическим способом (рис. 2).

Рисунок 2 – График безубыточности исследуемого предприятия выпуска поворотных заглушек

На графике порог рентабельности (точка безубыточности) выпуска поворотных заглушек на исследуемом предприятии Qкрит., находится на пересечении прямых линий, характеризующих выручку от реализации исследуемого предприятия CF и расходы и издержки TC, а ее координаты устанавливают объем совершенных продаж (2500 шт. поворотных заглушек) и величину расходов и издержек производства и сбыта на исследуемом предприятии (8500000 руб.), при которых у анализируемого предприятия отсутствуют убытки и прибыль. Выше точки безубыточности выпуска поворотных заглушек находится зона прибыли, угол между прямыми CF и ТС, ниже — зона убытков.

Так как фактический объем совершенных продаж равен 5000 шт. поворотных заглушек, то исследуемое предприятие перешагнуло порог рентабельности и находится в зоне прибыли. Расстояние между координатами Хкрит=2500 и Х1=5000 поворотных заглушек оси Х представляет собой запас финансовой прочности исследуемого предприятия в натуральных единицах выпуска поворотных заглушек. Промежуток между соответствующими координатами по оси У является запасом финансовой прочности исследуемого предприятия в денежных единицах.

Рассмотрим следующие ситуации:

- воздействие 10% изменения цены поворотных заглушек на сумму прибыли;

- воздействие 10% уменьшения средних переменных расходов и издержек на при сумму прибыли исследуемого предприятия;

- воздействие 10% уменьшения постоянных расходов и издержек на сумму прибыли;

- воздействие 10% роста объема совершенных продаж на сумму прибыли исследуемого предприятия.

Рассчитаем экономическую эффективность при использовании маржинального анализа.

Определим воздействие 10% изменения цены поворотных заглушек на сумму прибыли.

Определяем цену поворотных заглушек после 10% ее увеличения:

Р1=Р0*1,1= 3400*1,1=3740 руб.

Удельный вес переменных и постоянных расходов и издержек, и прибыли и совокупной валовой маржи исследуемого предприятия в денежном потоке предприятия:

;

,

доля прибыли и совокупной валовой маржи исследуемого предприятия рассчитываем аналогично.

Определяем объем совершенных продаж, который обеспечивает получение суммы прибыли исследуемому предприятию в прежнем размере с учетом 10% роста цены поворотных заглушек:

шт. поворотных заглушек

Далее основные показатели деятельности исследуемого предприятия рассчитываем с учетом изменения цены поворотных заглушек и скорректированного объема совершенных продаж (табл. 6)

Таким образом, 10% рост цены поворотных заглушек приведет к увеличению прибыли исследуемого предприятия на 56,67%. при прочих неизменных условиях. Для сохранения прежней величины прибыли исследуемому предприятию необходимо реализовать 3897 шт. поворотных заглушек, что на 22,06% ниже фактического объема совершенных продаж, т.е. рост цены на поворотные заглушки позволит исследуемому предприятию высвободить производственную мощность, и при условии спроса на поворотные заглушки обеспечит прирост объема выпуска поворотных заглушек на исследуемом предприятии.

Таблица 6

Анализ чувствительности прибыли исследуемого предприятия к 10% росту цены поворотных заглушек

|

Показатели |

Цена поворотной заглушки, P1=3740 руб. |

Объем, обеспечивающий непременный результат, Q*=3897 шт. поворотных заглушек |

||||

|

Формула |

Руб. |

% |

Формула |

Руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объем совершенных продаж |

Q0 |

5000 |

- |

Q* |

3897 |

- |

|

Цена поворотной заглушки |

P1 |

3740 |

- |

P1 |

3740 |

- |

|

Денежный поток исследуемого предприятия |

18700000 |

100 |

14574780 |

100 |

||

|

Средние переменные расходы и издержки исследуемого предприятия |

AVC0 |

2200 |

- |

AVC0 |

2200 |

- |

|

Совокупные переменные расходы и издержки исследуемого предприятия |

11000000 |

58,82 |

8573400 |

58,82 |

||

|

Совокупная валовая маржа исследуемого предприятия |

7700000 |

41,18 |

6001380 |

41,18 |

||

|

Постоянные расходы и издержки исследуемого предприятия |

3000000 |

16,04 |

|

3000000 |

29,41 |

|

|

Сумма прибыли |

4700000 |

25,13 |

3001380 |

11,76 |

||

Рисунок 3 – График безубыточности исследуемого предприятия с учетом изменения цены на поворотные заглушки

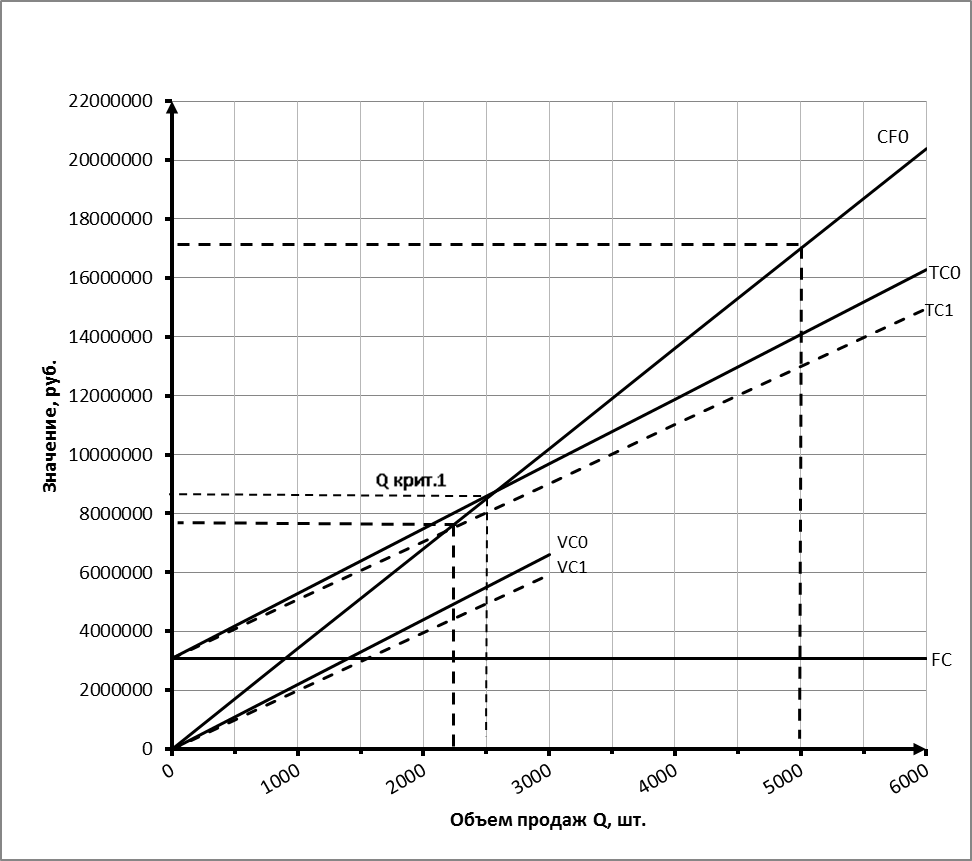

В результате 10% повышения цены на поворотные заглушки график денежного потока исследуемого предприятия CF1сместится вверх по отношению к CF0. Тогда точка безубыточности исследуемого предприятия сдвинется влево вниз, и будет равна 1949 шт. поворотных заглушек ., т.е. порог рентабельности исследуемого предприятия снизится и будет преодолён раньше. Зона прибыли исследуемого предприятия увеличится на величину площади между линиями графиков СF0 и CF1. Запас финансовой прочности исследуемого предприятия в шт. поворотных заглушек увеличится на величину интервала между координатами и оси Х, равную 551.

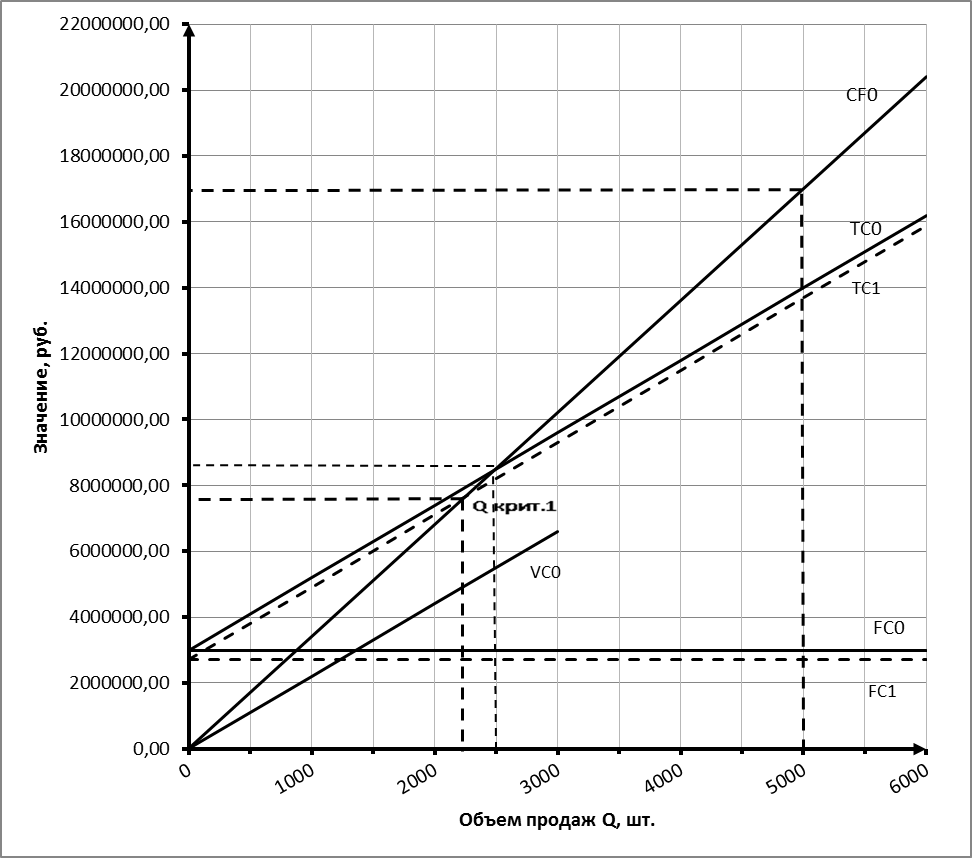

Определим воздействие 10% уменьшения средних переменных расходов и издержек на при сумму прибыли исследуемого предприятия.

Определим величину средних переменных расходов и издержек после 10% их уменьшения:

руб.

Определим объем совершенных продаж, который обеспечит исследуемому предприятию получение суммы прибыли в прежнем размере с учетом 10% уменьшения средних переменных расходов и издержек:

поворотных заглушек

Таким образом, 10% уменьшение средних переменных расходов и издержек приведет к увеличению прибыли исследуемого предприятия на 36,67%. Без негативных последствий для финансовых результатов исследуемого предприятия можно реализовать поворотные заглушки на 15,48% ниже фактического объема совершенных продаж, 4226 шт. поворотных заглушек, т.е уменьшение средних переменных расходов и издержек позволит исследуемому предприятию высвободить производственную мощность.

Таблица 7

Анализ чувствительности прибыли исследуемого предприятия к 10% уменьшению средних переменных расходов и издержек

|

Показатели |

Средние переменные расходы и издержки, AVC1=1980 руб. |

Объем обеспечивающий непременный результат, Q*=4226 шт. поворотных заглушек |

||||

|

Формула |

Руб. |

% |

Формула |

Руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объем совершенных продаж |

Q0 |

5000 |

- |

Q* |

4226 |

- |

|

Цена поворотной заглушки |

P0 |

3400 |

- |

P0 |

3400 |

- |

|

Денежный поток исследуемого предприятия |

17000000 |

100 |

14368400 |

100 |

||

|

Средние переменные расходы и издержки исследуемого предприятия |

AVC1 |

1980 |

- |

AVC1 |

1980 |

- |

|

Совокупные переменные расходы и издержки исследуемого предприятия |

9900000 |

58,24 |

8367480 |

58,24 |

||

|

Совокупная валовая маржа исследуемого предприятия |

7100000 |

41,76 |

6000920 |

41,76 |

||

|

Постоянные расходы и издержки исследуемого предприятия |

3000000 |

17,65 |

3000000 |

20,88 |

||

|

Сумма прибыли исследуемого предприятия |

4100000 |

24,12 |

PF0=∑MR*-FC0 |

3000920 |

20,89 |

|

Рисунок 4 – График безубыточности исследуемого предприятия с учетом изменения средних переменных расходов и издержек

Уменьшение средних переменных расходов и издержек исследуемого предприятия уменьшает угол наклона прямой к оси Ох, поэтому в результате 10 % изменения средних переменных расходов и издержек график переменных расходов и издержек VC1 сместится вниз по отношению к VC0.

Наклон прямой совокупных расходов и издержек исследуемого предприятия ТС изменится аналогичным образом. Тогда точка безубыточности исследуемого предприятия сдвинется влево вниз, и будет равна 2113 шт. поворотных заглушек ., т.е. порог рентабельности исследуемого предприятия снизится и будет преодолён раньше. Зона прибыли исследуемого предприятия увеличится на величину площади между линиями графиков ТС0 и ТC1. Запас финансовой прочности исследуемого предприятия в штуках поворотных заглушек увеличится на величину интервала между координатами и . оси Х, равную 387.

Определим воздействие 10% уменьшения постоянных расходов и издержек на сумму прибыли.

Определим величина средних переменных расходов и издержек после 10% их уменьшения:

руб.

Определим объем совершенных продаж, который обеспечит исследуемому предприятию получение прибыли в прежнем размере с учетом 10% уменьшения постоянных расходов и издержек:

поворотных заглушек

Таким образом, 10% уменьшение постоянных расходов и издержек приведет к увеличению прибыли исследуемого предприятия на 10 %. Для сохранения прежней величины прибыли исследуемому предприятию необходимо реализовать 4750 шт. поворотных заглушек, что на 5% ниже фактического объем совершенных продаж, т.е. уменьшение постоянных расходов и издержек позволит исследуемому предприятию высвободить свою производственную мощность.

Таблица 8

Анализ чувствительности прибыли исследуемого предприятия к 10% уменьшению постоянных расходов и издержек

|

Показатели |

Постоянные расходы, FC1=2700000 руб. |

Объем обеспечивающий непременный результат, Q*=4750 шт. поворотных заглушек |

||||

|

Формула |

Руб. |

% |

Формула |

Руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объем совершенных продаж |

Q0 |

5000 |

- |

Q’ |

4750 |

- |

|

Цена поворотной заглушки |

P0 |

3400 |

- |

P0 |

3400 |

- |

|

Денежный поток исследуемого предприятия |

17000000 |

100 |

100 |

|||

|

Средние переменные расходы и издержки исследуемого предприятия |

AVC0 |

2200 |

- |

AVC0 |

2200 |

- |

|

Совокупные переменные расходы и издержки исследуемого предприятия |

11000000 |

64,71 |

10452200 |

64,71 |

||

|

Совокупная валовая маржа исследуемого предприятия |

6000000 |

35,29 |

5700000 |

35,29 |

||

|

Постоянные расходы и издержки исследуемого предприятия |

2700000 |

15,88 |

2700000 |

16,72 |

||

|

Сумма прибыли исследуемого предприятия |

3300000 |

19,41 |

3000000 |

18,58 |

||

Рисунок 5 – График безубыточности исследуемого предприятия с учетом изменения постоянных расходов и издержек на сумму прибыли

График FC описывается уравнением вида y=b, где b – величина постоянных расходов и издержек исследуемого предприятия. В результате 10% изменения постоянных расходов и издержек исследуемого предприятия график FC1 будет располагаться ниже FC0 параллельно оси Х. вниз Прямая ТС1 переместится параллельно ТС0 вниз на величину уменьшения постоянных расходов и издержек исследуемого предприятия. Тогда точка безубыточности сдвинется влево вниз, и будет равна 2250шт. поворотных заглушек ., т.е. порог рентабельности исследуемого предприятия снизится и будет преодолён раньше. Зона прибыли исследуемого предприятия вырастет на величину площади между линиями графиков ТС0 и ТC1. Запас финансовой прочности исследуемого предприятия в штуках поворотных заглушек вырастет на величину промежутка между координатами и . оси Х, равную 250.

Определим воздействие 10% роста объема совершенных продаж на сумму прибыли исследуемого предприятия.

Если исследуемое предприятие увеличит объем совершенных продаж на 10%, то денежный поток предприятия также возрастет на 10%. В этом случае сумма прибыли исследуемого предприятия с учетом действия операционного рычага должна вырасти на 10%:

Проведем проверку правильности проведенного нами расчета.

Определим объем совершенных продаж исследуемого предприятия после 10% его увеличения:

поворотных заглушек

Проверим:

Эффект операционного рычага является значительным, т.к. 10% изменение объема деятельности исследуемого предприятия вызывает более сильное 20% изменение прибыли предприятия, т.е. сумма прибыли исследуемого предприятия эластична по объему.

При росте объема совершенных продаж, по мере удаления выручки исследуемого предприятия от ее порогового значения сила воздействия операционного рычага предприятия ослабевает:

; I1>I0.

Таблица 9

Анализ чувствительности прибыли исследуемого предприятия к 10% росту объема совершенных продаж

|

Показатели |

Объем совершенных продаж, Q=5500 шт. поворотных заглушек |

||

|

Формула |

Руб. |

% |

|

|

1 |

2 |

3 |

4 |

|

Объем совершенных продаж |

Q1 |

5500 |

- |

|

Цена поворотной заглушки |

P0 |

3400 |

- |

|

Денежный поток исследуемого предприятия |

СF1=P1* Q1 |

18700000 |

100 |

|

Средние переменные расходы и издержки исследуемого предприятия |

AVC0 |

2200 |

- |

|

Совокупные переменные расходы и издержки исследуемого предприятия |

VC1= AVC0*Q1 |

12100000 |

64,71 |

|

Совокупная валовая маржа исследуемого предприятия |

∑MR1= СF1−VC1 |

6600000 |

35,29 |

|

Постоянные расходы и издержки исследуемого предприятия |

FC0 |

3000000 |

16,04 |

|

Сумма прибыли исследуемого предприятия |

PF1=∑MR1−FC0 |

3600000 |

19,25 |

А запас финансовой прочности исследуемого предприятия увеличивается:

; G1>G0.

Это обусловлено уменьшением средних постоянных расходов и издержек исследуемого предприятия в релевантном периоде AFC1< AFC0:

Заключение

В работе решены следующие задачи:

- изучены теоретические основы определения точки безубыточности на основе управленческого отчета о прибылях и убытках;

- изучено управление предприятием при помощи определения точки безубыточности на основе управленческого отчета о прибылях и убытках;

- разработаны предложения по совершенствованию определения точки безубыточности на основе управленческого отчета о прибылях и убытках.

На основании анализа полученных результатов мы определили степень воздействия изменения основных элементов операционного рычага на сумму прибыли:

- Наибольшее воздействие на изменение прибыли оказывает динамика цены. При увеличении цены поворотной заглушки на 10% сумма прибыли предприятия увеличится на 56,32%, а запас финансовой прочности предприятия на 11%.

- Уменьшение средних переменных издержек на 10% обеспечит рост прибыли предприятия на 36,67%, а операционный риск предприятия снизится на 7,74%.

- Рост объема совершенных продаж на 10% позволит увеличить сумму прибыли предприятия на 20%, запас финансовой прочности предприятия возрастет на 4,55%

- Наименьшее, 10%, воздействие на увеличение прибыли предприятия и 5% на − степень безопасности бизнеса оказывает 10% уменьшение постоянных издержек предприятия.

Список использованной литературы

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд./ И.Т. Балабанов – М.: Финансы и статистика, 2015.

- Куттер, М.И. Теория и принципы бухгалтерского учет [Текст]: учеб. пособие /М.И. Куттер. – М.: Финансы и статистика, Экспертное бюро, 2014. – 544 с.

Любушин Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н.П. Любушина/ Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова — М., 2015

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. М.: ЮНИТИ-ДАНА, 2018.

Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2014.

Любушин НП., Лещева В.Б., Cучков ЕА. Теория экономического анализа.: Учеб.-метод. комплекс / Под ред. проф. Н.П. Любушина. М.: Юристь, 2018.

Медведев О.В. Анализ доходности предприятия // Бухгалтерский учет/ О.В. Медведев - 2013 - № 5, с. 19.

Меньшикова Е.А. Экономика организации (фирмы). – Хабаровск: Издательство ТОГУ, 2015. – 217с.

Прыкин Б.В. Технико-экономический анализ производства: Учебник для студ.вузов / Б. В. Прыкин. - М.: ЮНИТИ, 2015.

Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник для студ. сред. профобразования/ С. М. Пястолов. - 2-е изд., стереотип. - М.: Академия, 2018.

Раицкий К.А. Экономика предприятия. – М., 2015.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп./ Г.В. Савицкая – Минск: ООО «Новое знание», 2019

Сивкова А.И. Практикум по финансово-хозяйственной деятельности: Учеб. пособие для студ. вузов (гриф МО):Тесты, задачи, деловые игры, ситуации / А. И. Сивкова, Е. К. Фрадкина. - Ростов/Д: Феникс, 2014.

Приложение 1

Приложение 2

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М., 2019. ↑

-

Медведев О.В. Анализ доходности предприятия // Бухгалтерский учет/ О.В. Медведев - 2013 - № 5, с. 19. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М., 2019. ↑

- Влияние человеческого капитала организации на ее рыночные позиции и финансовые результаты

- Исследование проблемы этики в менеджменте и разработка этического кодекса организации

- Системный подход к менеджменту

- Корпоративная культура в организации (Сущность понятия "Корпоративная культура")

- Управление поведением

- Варианты построения интерфейса программ: особенности и эволюция

- «Оборотные активы предприятия (на примере ООО НПЦ «Феникс и Партнер»)»

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Анализ деятельности организации на примере компании Fisher Sports

- Изучение этапов развития менеджмента

- Анализ коммерческой деятельности спортивной организации на примере спортивного комплекса ФК “Динамо”

- Личностные деформации стрессового типа