«Оборотные активы предприятия (на примере ООО НПЦ «Феникс и Партнер»)»

СОДЕРЖАНИЕ

Введение 3

1. Значение и основные направления анализа оборотных активов предприятия 5

1.1. Факторы, влияющие на структуру оборотных активов и принципы управления ими 5

1.2. Задачи и этапы анализа управления оборотными активами 16

1.3. Основные направления анализа оборотных активов предприятия 19

2. Анализ управления оборотными активами ООО НПЦ «Феникс и Партнер» 36

2.1 Общая характеристика предприятия ООО НПЦ «Феникс и Партнер» 36

2.2. Общий анализ оборотных активов 38

2.3 Анализ движения денежных средств 43

2.5 Анализ дебиторской задолженности 52

2.6. Анализ управления запасами 56

3. Основные направления совершенствования управления оборотными активами 62

3.1. Оценка результатов анализа управления оборотными активами ООО НПЦ «Феникс и Партнер» 62

3.2. Пути совершенствования политики управления оборотными активами 65

Заключение 71

Литература 74

Приложение 1. 76

Введение

Финансовая нестабильность и инфляция, высокая стоимость кредитных ресурсов обусловили необходимость в наиболее эффективном управлении оборотными активами на предприятии. Грамотное построение структуры оборотного капитала является важной задачей любой организации.

Цель такого управления состоит в обеспечении бесперебойного процесса производства и реализации продукции. Поэтому эффективное управление оборотными активами – обязательное условие нормального функционирования организации.

Управление использованием оборотных активов составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; с высокой динамикой трансформации их видов; с высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов хозяйственной деятельности предприятия.

Объектом исследования данной курсовой работы является предприятие ООО НПЦ «Феникс и Партнер», которое занимается выполнением работ по порошковой окраске металлических изделий.

Предметом исследования – оборотные активы ООО НПЦ «Феникс и Партнер».

Цель исследования проанализировать состояние оборотных активов предприятия и разработать основные пути совершенствования политики управления оборотными активами.

Для этого в ходе работы решаются следующие задачи:

- характеризуется структура оборотных активов, определяются влияющие на нее факторы, а так же выделяются основные принципы управления оборотными активами;

- рассматриваются задачи этапы анализа управления оборотными активами предприятия;

- выделяются основные направления анализа оборотных активов;

- дается общая характеристика ООО НПЦ «Феникс и Партнер»;

- рассчитываются общие показатели анализа оборотных активов;

- проводится анализ отдельных видов оборотных активов, а именно, анализируется движение денежных средств, дебиторской задолженности, запасов;

- делаются выводы по результатам анализа;

- разрабатываются основные направления совершенствования управления оборотными активами ООО НПЦ «Феникс и Партнер».

В процессе выполнения данной работы были использованы:

метод относительных величин - для анализа динамики показателей, определения коэффициентов;

метод средних величин – обобщение ряда показателей;

метод сравнения – сопоставление однородных показателей;

сводка и группировка: группировка используется для объединения в группы величин по одинаковым экономическим признакам, сводка – для объединения величин с разными экономическими признаками;

метод цепных подстановок - для факторного анализа;

метод разниц – расчет влияния качественных показателей на количественный.

Для написания работы использовались специальная литература и периодика, а так же данные бухгалтерской отчетности.

В первой главе работы рассмотрены теоретические проблемы анализа оборотных активов, во второй – проведен анализ управления оборотными активами ООО НПЦ «Феникс и Партнер», в третьей главе – сделаны обобщающие выводы и даны практические рекомендации по совершенствованию управления оборотными активами предприятия.

Значение и основные направления анализа оборотных активов предприятия

Факторы, влияющие на структуру оборотных активов и принципы управления ими

Оборотные активы - активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих операционную деятельность и полностью потребляемых или реализуемых в течение одного операционного цикла (если операционный цикл меньше года, то полностью потребляемых или реализуемых в течение 12 месяцев с отчетной даты). К оборотным активам относятся дебиторская, запасы, незавершенное производство, денежные средства на счетах и краткосрочные финансовые вложения[1].

Поскольку оборотные средства включают как материальные так и денежные ресурсы, то от их организации зависит процесс производства и финансовая устойчивость предприятия. Рациональное управление оборотными фондами предполагает:

-определение состава и структуры;

-установление потребности в оборотных средствах;

-выявление источников их формирования.

-эффективное распоряжение ими

Состав оборотных средств представлен в таблице[2] 1.1

Таблица 1.1

Структура оборотных средств

|

Признак группиров-ки |

Оборотные средства |

|||||||

|

Функциональ- ное назначение |

Оборотные производственные фонды |

Фонды обращения/сфера обращения |

||||||

|

Форма содержания |

Средства в запасах |

Средства в производстве |

Готовая продукция |

Деньги и дебиторская задолженность |

||||

|

Элементы состава |

Пред-меты труда |

Ору-дия труда /МБП/ |

Неза-конченная про-дук-ция |

Рас-ходы буд. Пери-одов |

Гото-вая про-дук-ция |

То-вары |

День-ги |

деб. задол-жен-ность |

|

Степень планируе мости |

нормируемые |

ненормируемые |

||||||

Оборотные средства в производственных запасах включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда в виде МБП, еще не вступивших в производственный процесс и находящихся в виде складских запасов.

Предметы труда включают:

- сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную основу продукта. Сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами - продукция обрабатывающих отраслей промышленности;

- вспомогательные материалы - топливо, тара, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства или же для воздействия на основные материалы, сырье с целью придания продукту определенных потребительских свойств;

- покупные полуфабрикаты и комплектующие изделия.

Незаконченная продукция - это предметы труда вступившие в производственный процесс, но не прошедшие всех стадий обработки. Они представлены незавершенным производством и полуфабрикатами собственного изготовления. Это вещественные элементы оборотных фондов.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов, которые включают затраты на подготовку и освоение новой продукции, технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Фонды обращения обслуживают процесс обращения и формируются под влиянием характера деятельности хозяйствующего субъекта, условий реализации, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния. Их основную часть составляет готовая продукция, которая подразделяется на готовую продукцию на складе и товары отгруженные. Моментом перехода готовой продукции на склад завершается процесс производства. Товары, отгруженные потребителю находятся в сфере обращения и отражают процесс реализации. Товары отгруженные можно рассматривать по направлениям:

-срок оплаты которых не наступил;

-срок оплаты которых просрочен;

-находящиеся на ответственном хранении у покупателей.

Две последние группы возникают как следствие нарушения расчетной и договорной дисциплины и связаны о отсутствием средств у покупателей или нарушением ассортимента, выявлением брака.

Денежные средства могут быть в финансовых инструментах - на счетах, в ценных бумагах, в выставленных аккредитивах, в кассе и в расчетах (почтовых переводах и прочих расчетах таких как недостачи, потери, перерасходы).

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей вносимых в виде аванса, а также дебиторов по претензиям и спорным долгам. Уровень задолженности связан о принятой на предприятии системой расчетов, видом продукции и степенью насыщенности рынка.

В составе оборотных средств можно выделить по степени ликвидности:

-ликвидные: деньги в кассе и на счетах;

-быстрореализуемые: краткосрочные финансовые вложения (депозиты, ценные бумаги), товары и имущество, приобретенные с целью перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок;

-медленнореализуеиые: полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность[3].

На предприятиях размер оборотных средств зависит от отраслевых особенностей и характера деятельности, сложности и длительности производственного цикла, условий поставки, порядка расчетов и расчетно-платежной дисциплины.

До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, ритмичности и слаженности работы предприятия. Завышение оптимальной величины оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию ресурсов, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение же приводит к перебоям в производстве и реализации, к невыполнению предприятием своих обязательств. В любом случае неоптимальная величина средств означает нерациональное использование финансовых ресурсов.

Классификация оборотных активов так же может строиться по следующим основным признакам.

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

в) Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения в виде готовой продукции на складе. К ненормируемым относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. Нормирование - установление оптимальной величины оборотных средств, необходимых для осуществления хозяйственной деятельности предприятия. На базе производственного плана разрабатывается смета затрат на производство, в которой определяется возможная себестоимость продукции, в основу определения потребности в оборотных средствах закладывается смета затрат[4].

На структуру оборотных активов предприятия оказывают влияние ряд факторов. Среди основных факторов можно выделить сферу деятельности, стадию развития компании, условия работы с контрагентами, инфляцию, сезонные колебания спроса и конкуренцию.

Структура оборотных активов компании зависит от отрасли. К примеру, если компания управляет недвижимостью и получает доход от сдачи ее в аренду, то объем оборотных активов по отношению к валюте баланса компании будет минимальным. Очевидно, что для такого предприятия задача эффективного использования оборотных активов не столь важна. В то же время финансово-экономическое состояние производственных и торговых предприятий во многом зависит от эффективного управления объемом запасов и размером дебиторской задолженности.

Каждая компания в процессе своего развития проходит фазы интенсивного роста, стабильного положения на рынке и спада объемов продаж. От того, на каком из этапов развития находится компания, зависят объем и структура ее оборотных активов. Нормативы оборотных активов, используемые в период стабильного положения на рынке, совершенно неприемлемы для стадии активного роста. К примеру, если компания быстро развивается, пытается завоевать новые рынки и покупателей, это непременно приводит к стремительному увеличению оборотных активов. В период роста компания вынуждена активно кредитовать покупателей для завоевания большей доли рынка, а также поддерживать широкий ассортимент запасов для повышения скорости обслуживания клиентов.

Размер оборотных активов зависит от географического расположения поставщиков и покупателей, а также от условий поставки. Это позволяет значительно сократить инвестиции в запасы. Компании, которые не имеют возможности диктовать свои условия поставщикам, при управлении запасами должны учитывать сроки поставки, среднее время просрочки, производительность цехов и т. д.

Один из основных факторов, который оказывает влияние на принятие тех или иных решений в отношении активов, - это инфляция. К примеру, если ожидается резкий рост цен на сырье, то оправдано создание завышенных запасов при условии, что инфляция будет значительно выше затрат на хранение.

Продукция некоторых компаний в силу различных причин подвержена сезонному росту и спаду продаж. Для удовлетворения спроса компания вынуждена накапливать товарные запасы на складах перед началом сезона за счет увеличения кредиторской задолженности перед поставщиками сырья и расширять складские площади. В период падения спроса растет дебиторская задолженность клиентов.

В условиях жесткой конкуренции, для того чтобы удержать клиентов и завоевать большую долю рынка, компании стараются предоставить большую отсрочку платежа своим клиентам, создать такие условия, чтобы на складе всегда был товар, который может потребоваться покупателю, и т. д. Если компания-монополист и имеет возможность диктовать свои условия, то она идет на сокращение сроков кредитования и ограничивает ассортимент товарами, на которые наибольший спрос. В первом случае компания вынуждена создавать большие оборотные активы, а во втором имеет возможность значительно сократить их объем.

Процесс планирования оборотных активов предполагает утверждение политики по управлению оборотными активами, оценку потребности и анализ эффективности разработанных планов. От того, какая политика будет реализовываться по каждой из категорий активов (запасы, дебиторская задолженность, денежные средства), будут зависеть сроки и объемы продукции, предоставляемой в рассрочку, размер минимально допустимого остатка запасов и т. д[5].

Выделяют три основных подхода к управлению оборотными активами компании: консервативный, умеренный и агрессивный[6]. Основные принципы каждого из перечисленных подходов представлены в таблице 1.2

Политика управления оборотными активами определяет, насколько предприятие готово пойти на риск возникновения убытков, связанный с нехваткой той или иной категории оборотных активов. Это может быть риск простоев производства из-за нехватки сырья и материалов, риск убытков, вызванных просроченной дебиторской задолженностью. Для того чтобы правильно оценить подобные риски, нужно учитывать нарушения договорных отношений как поставщиками, так и покупателями. Компенсировать эти риски можно за счет создания страховых резервов. Политика управления оборотными активами компании в первую очередь позволяет определить, каковы должны быть эти резервы. В зависимости от принятой политики управления оборотными активами математически обоснованное значение страхового запаса может быть увеличено или уменьшено.

Таблица 2

Подходы к управлению оборотными активами

|

Подход |

Реализация на практике |

Соотношение доходности и риска |

|

Запасы |

||

|

Консерватив-ный |

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечении средств из оборота, как следствие, - снижение доходности. Уровень риска остановки производства - минимальный |

|

Умеренный |

Формирование резервов на случай типовых сбоев |

Средняя доходность. Средний риск |

|

Агрессивный |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

|

Дебиторская задолженность |

||

|

Консерватив-ный |

Жесткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надежными клиентами |

Минимальные потери от образования безнадежной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики |

|

Умеренный |

Предоставление среднерыночных (стандартных) условий поставки и оплаты |

Средняя доходность. Средний риск |

|

Агрессивный |

Большая отсрочка, гибкая политика кредитования |

Большой объем продаж по ценам выше среднерыночных, но также высока вероятность появления просроченной дебиторской задолженности |

|

Денежные средства |

||

|

Консерватив-ный |

Хранение большого страхового остатка денежных средств на счетах |

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению |

|

Умеренный |

Формирование сравнительно небольших страховых резервов, инвестирование только в самые надежные ценные бумаги |

Средняя доходность. Средний риск |

|

Агрессивный |

Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги |

Предприятие рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Результатом разработки политики компании в области управления оборотными активами должно стать определение максимально допустимых сроков предоставления коммерческого кредита, лимитов по коммерческим кредитам, а также базовых условий работы с поставщиками и подрядчиками (условия поставки и оплаты).

После того как определены базовые условия формирования оборотных активов, нужно оценить потребность в них.

На практике потребность в оборотных активах чаще всего рассчитывается как процент от объема продаж. Значение процента по каждой категории активов (запасам, дебиторской задолженности) устанавливается на основании статистических данных за прошедшие периоды. Этот метод позволяет получать достаточно точные результаты при стабильном развитии рынка и отсутствии изменений в условиях кредитования клиентов и работы с поставщиками.

Для того чтобы оценить потребность в оборотных активах предложенным способом, нужно выполнить следующие шаги:

- составить бюджет производства и на его основе определить дневную потребность в сырье и материалах;

- на основании принятых лимитов дебиторской задолженности (максимально разрешенный в компании объем отгрузки и период кредитования) оценить, на какую сумму товар ежедневно отгружается с рассрочкой платежа;

- период оборота дебиторской задолженности принять равным периоду отсрочки платежа, установленному в типовом договоре компании. Период отсрочки в договоре определить в соответствии с принятой политикой управления оборотными активами;

- период оборота запасов установить равным периоду от момента оплаты товара поставщиком до момента получения денежных средств за отгруженную продукцию[7].

Можно порекомендовать сопоставлять результаты планирования оборотных активов с текущей ситуацией. Это позволит определить недостающие или избыточные категории активов, то есть выявить резервы и узкие места компании.

В качестве основных критериев оценки эффективности, как правило, используются показатели «чистые оборотные активы» и «рентабельность активов». Размер чистого оборотного капитала определяется как разница между оборотными активами компании и краткосрочными пассивами. Основная задача - минимизировать объем чистого оборотного капитала. Если чистый оборотный капитал компании больше нуля, значит, для финансирования оборотных активов были использованы собственные средства компании, которые всегда значительно дороже привлеченных. Оптимальным можно считать вариант, когда чистый оборотный капитал равен нулю, то есть оборотные активы полностью финансируются за счет привлеченных краткосрочных средств.

Показатель рентабельности позволяет получить комплексную оценку эффективности использования оборотных активов компании. Как правило, рентабельность оборотных активов выделяется как один из ключевых показателей деятельности предприятия, для которого устанавливается целевое значение. Расчет показателя рентабельности оборотных активов выполняется по формуле:

Рентабельность оборотных активов (в %) = Рентабельность продаж (в %) х Оборачиваемость текущих (оборотных) активов = Операционная прибыль : Средняя величина оборотных активов[8].

Этот показатель позволяет комплексно оценивать эффективность использования оборотных активов компании, а также определять причины возникших расхождений плановых и фактических результатов.

Если по итогам оценки эффективности запланированного объема оборотных активов получено неудовлетворительное значение чистых оборотных активов или рентабельность оборотных активов не соответствует заданному целевому значению, в политику управления оборотными активами вносятся необходимые коррективы. К примеру, могут быть пересмотрены сроки кредитования покупателей, условия работы с поставщиками и т. д. После этого заново оцениваются потребность в оборотных активах и эффективность сформированных планов.

Итогом работы по планированию оборотных активов компании должно стать определение объемов и структуры оборотных активов в разрезе дебиторской задолженности, запасов и денежных средств.

1.2. Задачи и этапы анализа управления оборотными активами

В рыночных условиях стабильность положения хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

При этом экономический анализ позволяет разработать конкретную стратегию и тактику по развитию организации, выявлению имеющихся резервов повышения производства продукции (работ, услуг) и увеличению прибыли.

В условиях рыночной экономики необходимо владеть новейшими методами экономического анализа, правильно пользоваться экономической информацией при проведении анализа; более эффективно применять инструменты анализа на практике; правильно давать оценку финансовой устойчивости и платежной способности организации.

Основной целью анализа оборотных активов предприятия является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов - запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей - коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

Продолжительность 1 оборота всех оборотных активов в днях за год

(360дней) Дни

= (средние остатки оборотных активов / выручка от продаж) х 360,

где средняя величина остатков = (остатки на начало года + остатки на конец года)/2.

Так же определяется сумма высвобожденных из оборота средств за счет ускорения оборачиваемости или вовлеченных в оборот за счет замедления оборачиваемости:

Эуо = (До - Дп) х (Sотч / 360),

где До - оборот в днях отчетного периода, Дп - оборот в днях прошлого периода, S – выручка отчетного периода[9].

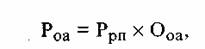

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

где Роа - рентабельность оборотных активов;

Pрп - рентабельность реализации продукции;

Ооа - оборачиваемость оборотных активов[10].

На пятой стадии анализа проводится анализ отдельных видов оборотных активов: запасов, дебиторской задолженности, денежных средств.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде и осуществить выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

1.3. Основные направления анализа оборотных активов предприятия

Цель анализа управления оборотными активами предприятия: способствование грамотному управлению денежными потоками предприятия, дебиторской задолженностью, запасами и затратами.

Одним из важнейших направлений анализа управления оборотными активами предприятия является анализ денежных потоков.

- Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти[11].

Охарактеризуем состав денежных средств предприятия по их составу, степени ликвидности и оптимальному сочетанию.

Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день. Размер этой суммы часто различен для различных предприятий. Нельзя выработать определенного критерия, который помог бы сделать заключение о достаточности или недостаточности средств в кассе предприятия.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта). В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств. В России же в связи с нестабильностью банковской системы существует большой риск неплатежей с расчетного счета по вине банка.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия.

Депозит. Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход. За счет этого предприятия может держать у себя деньги под рукой в то же время, не имея значительных потерь не вкладывая эти деньги в производство.

Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами аналогична функции депозита, однако, имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги, оно в зависимости от конъюнктуры рынка может даже выиграть[12].

В условиях текущей рыночной ситуации в России проблемы выбора усугубляется текущим финансовым состоянием предприятия и его контрагентов, состоянием банковской среды, производственными особенностями предприятия.

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств. Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Существуют различные способы такого анализа. В частности, показателем возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может выявить избыток (недостаток) денежных средств на предприятии.

Другой способ оценки достаточности денежных средств состоит в определении длительности периода оборота. С этой целью используется формула:

Поб = Средний остаток материалов/ Выручка от реализации * 360дн

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а так же увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников получают предприятия денежные средства и каковы основные на правления их расходования. Главная цель такого анализа - оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Для того чтобы обеспечить пользователей бухгалтерской информации данными об исторических изменениях денежных средств предприятия и их эквивалентов в разрезе основных видов деятельности предприятия, в международной практике используется отчет о движении денежных средств.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по 3 направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

В общем случае в составе отчета выделяют три основных раздела: движение денежных средств от текущей, инвестиционной и финансовой деятельности.

Под текущей понимают основную уставную деятельность предприятия, связанную с получением дохода. Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, произведенными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. С текущей деятельностью предприятия связана также выплата (получение) процентов по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (созданием) и реализацией имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств, нематериальных активов, долгосрочных финансовых вложений.

Под финансовой деятельностью в международной практике подразумевают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия (займы понимаются здесь в широком смысле, включая банковские кредиты). Изменения в собственном капитале в данном разделе отчета обычно связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом. Изменение собственного капитала в результате полученного финансового результата в составе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, учитываются в текущей деятельности. К денежным средствам приравниваются денежные эквиваленты -краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены[13].

При использовании информации отчета о движении денежных средств ключевым показателем является результат изменения денежных средств от текущей деятельности (в практике финансового анализа он называется чистым денежным потоком). По данному показателю судят о способности предприятия генерировать денежные средства в результате своей основной деятельности. Именно поэтому важно отделить денежные средства, создаваемые на предприятии, от денежных средств, привлекаемых со стороны в виде кредитов, дополнительных вкладов собственников и т. п.

Следует иметь в виду, что общее изменение денежных средств за период может быть положительным, предприятие может иметь удовлетворительные значения коэффициентов ликвидности, в то же время величина чистого денежного потока от текущей деятельности будет отрицательной. Это означает, что результатом основной деятельности предприятия является отток денежных средств, а прирост средств за период обеспечен за счет финансовой или реже инвестиционной деятельности. В результате, предприятие будет не в состоянии погасить свои финансовые обязательства, поскольку основным стабильным источником погашения внешних обязательств является приток денежных средств от текущей деятельности.

Предприятие анализирует движение денежных средств, используя либо прямой метод (согласно которому в отчете раскрываются абсолютные суммы поступления и расходования денежных средств), либо косвенный метод (когда чистая прибыль или убыток корректируется на сумму операций не денежного характера, операций, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов или текущих пассивов). Косвенный метод, таким образом, позволяет перейти от величины полученного финансового результата к показателю чистого денежного потока (общего изменения денежных средств за период).

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы прихода и ухода денежных средств предприятия, увидеть те статьи, которые формируют наибольший приток и отток денежных средств в разрезе трех рассмотренных видов деятельности. Информация, полученная при использовании данного метода, применяется при прогнозировании денежных потоков.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает Движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности. При косвенном методе финансовый результат преобразуется с помощью ряда корректировочных процедур в величину изменения денежных средств от текущей деятельности за период (разность сумм на начало и конец периода). В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый результат: операций начисления износа (как расходов, не сопровождающихся оттоком денежных средств) и операций, связанных с выбытием объектов долгосрочных активов.

Бухгалтерские операции начисления износа заключаются, как известно, в отнесении на себестоимость продукции доли амортизационных отчислений. Поскольку уменьшение прибыли вследствие этих операций не ведет к сокращению денежных средств, для получения реальной величины денежных средств суммы начисленного износа (оборот по кредиту счетов 02 "Износ основных средств", 05 "Амортизация нематериальных активов") должны быть добавлены к чистой прибыли.

Выбытие объектов основных средств и прочих внеоборотных активов вызывает убыток в размере их остаточной стоимости, который фиксируется на счетах 47 "Реализация и прочее выбытие основных средств" и 48 "Реализация прочих активов" и затем списывается на уменьшение финансового результата в дебет счета 80 "Прибыли и убытки" (за исключением случая безвозмездной передачи объектов). Никакого воздействия на величину денежных средств операции списания с баланса остаточной стоимости имущества не оказывают, поскольку связанный с ними отток средств произошел значительно раньше - в момент их приобретения. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине чистой прибыли.

Если финансовым результатом выбытия долгосрочных активов является прибыль, возникает ситуация, при которой ее величина может быть учтена дважды: первый раз - в составе чистой прибыли (исходной базы при анализе движения денежных средств косвенным методом), второй раз — в составе выручки от реализации долгосрочных активов при анализе денежных потоков от инвестиционной деятельности. Двойной счет устраняется следующей корректировочной процедурой: величина прибыли от реализации (выбытия) долгосрочных активов исключается из чистой прибыли; сумма убытка прибавляется к чистой прибыли.

Кроме того, как известно, по кредиту счета 47 "Реализация и прочее выбытие основных средств" отражаются суммы стоимости оприходованных материальных ценностей, оставшихся после ликвидации основных средств (в корреспонденции со счетом 10 "Материалы"). Хотя такие операции и увеличивают финансовый результат, они не сопровождаются движением денежных средств. Следовательно, указанные суммы при наличии соответствующей информации в процессе анализа должны быть исключены из величины полученной чистой прибыли.

Далее следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств предприятия.

У операций, отражаемых на пассивных счетах, механизм воздействия на движение денежных средств обратный. Рост остатков по статьям текущих обязательств свидетельствует о том, что большая величина активов предприятия и производимых им затрат остается неоплаченной. В то же время осуществление расходов предполагает увеличение себестоимости и, следовательно, уменьшение финансового результата. В данном случае реальные расходы денежных средств оказываются меньше, чем учтенные в себе стоимости[14].

Таким образом, анализ движения денежных средств дает возможность сделать обоснованные выводы о том:

в каком объеме и из каких источников были получены поступившие на предприятие денежные средства и каковы основные направления их использования;

способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами, и если да, то насколько стабильно такое превышение;

в состоянии ли предприятие расплатиться по своим текущим обязательствам; достаточно ли полученной предприятием прибыли для обслуживания его текущей деятельности;

достаточно ли собственных средств предприятия для инвестиционной деятельности;

чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.

Следующим направлением анализа оборотных активов является анализ дебиторской задолженности.

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

Эффективное управление текущей дебиторской задолженностью связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей за товары, работы и услуги.

Основными задачами анализа дебиторской задолженности являются:

- проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности;

- проверка соблюдения правил расчетной и финансовой дисциплины;

- проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления;

- проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организация контроля за движением этих дел и проверка порядка организации, взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных взаимоотношений.

- разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота.

Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

На первом этапе анализа оценивается состав дебиторской задолженности предприятия по отдельным ее «возрастным группам», т.е. по предусмотренным срокам ее инкассации.

Показатель качества дебиторской задолженности определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

- Долгосрочная дебиторская задолженность от 1года до 2,5 лет;

Краткосрочная дебиторская задолженность от1 до 12 месяцев.

Далее проводится факторный анализ оборачиваемости дебиторской задолженности и определяется экономический эффект от ускорения или замедления оборачиваемости.

Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Дебиторскую задолженность следует рассматривать как коммерческий кредит покупателю. И хотя деятельность предприятий реального сектора экономики значительно отличается от работы банков, основные принципы кредитования клиентов остаются теми же. Коммерческий кредит предоставляется покупателю с учетом его стоимости (ресурсы компании предоставляются в пользование на платной основе) и срочности (срок использования предоставленных денежных средств ограничен).

При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, компания в первую очередь ориентируется на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств). При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск (риск полной или частичной утраты выданных средств).

Обобщающим показателем возврата задолженности является оборачиваемость. Показатель ликвидности характеризует скорость, с которой она будет превращена в денежные средства (наличность), т. е. это тоже оборачиваемость. Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Д Р

К од = , где

ДЗ

К о.д – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции ( работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости.

Определить возможный объем денежных средств, инвестируемых в дебиторскую задолженность (ИДЗ), можно по следующей формуле:

ИДЗ = ОРК х КСЦ х (ППК + ПР),

где ОРК — планируемый объем реализации продукции в кредит;

КСЦ — коэффициент соотношения себестоимости и цены продукции;

ППК — средний период предоставления кредита покупателям (в днях);

ПР — средний период просрочки платежей по предоставленному кредиту (в днях)[15].

Наибольший объем в составе оборотных активов предприятия, как правило, составляют запасы. Анализ управления запасами включает в себя анализ материальных запасов, готовой продукции, товаров, незавершенного производства.

С использованием материальных ресурсов связано производство любого вида продукции (выполнение работ, оказание услуг). Эти ресурсы служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения ее себестоимости. Особо важное значение имеет комплексное использование материальных ресурсов, их рациональный расход, по возможности применение более дешевых и эффективных материалов в целях улучшения финансового состояния организации.

К материальным ресурсам относятся различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые организации приобретают для использования в своей хозяйственной деятельности с целью выпуска продукции, выполнения работ, оказания услуг.

При анализе использования материальных ресурсов в производстве оценивается выполнение плана по снижению материалоемкости всей выпускаемой продукции и отдельных изделий, выявляются перерасход отдельных видов сырья, материалов, топлива, энергии в результате несоблюдения установленных норм их расхода и увеличения отходов и потерь, завышение норм расхода материальных ресурсов и составление нереальных планов по их экономии.

Обобщающими показателями использования производственных запасов в производстве являются материалоемкость продукции (МП) и материалоотдача (МО).

Материалоемкость определяется по формуле:

МП = РМ / П,

где РМ – расход материалов за анализируемый период;

П – объем продукции за анализируемый период.

Этот показатель характеризует расход материалов на 1 рубль изготовленной продукции. Если показатель МП отчетного года оказался выше аналогичного за прошлый год, то такое положение нельзя считать нормальным.

Материалоотдача определяется по формуле:

МО = П / РМ,

Этот показатель характеризует объем выпущенной продукции на 1 рубль затраченных материалов[16].

Сравнивая этот показатель с аналогичным других предприятий, можно судить об эффективном использовании производственных запасов.

Экономический анализ углубляет поиски резервов повышения эффективности производства в направлении тех возможностей, которые обусловливают снижение материалоемкости.

Для выяснения причин изменения материалоемкости определяются частные показатели эффективности использования по элементам материальных затрат как отношение затрат к стоимости продукции.

Существенное влияние на уровень материалоемкости товарной продукции оказывают возвратные отходы и потери от брака. Чем больше отходов и потерь от брака по сравнению с планом (или другим периодом), тем больше материальных затрат будет отнесено на единицу изделия и товарный выпуск продукции, так как снижается разница между ценой потребляемого сырья и материалов и ценой возможного использования возвратных отходов и неисправимого брака.

В процессе анализа важно не только установить факторы, влияющие на материалоемкость, но и изменение основных качественных и количественных показателей в результате снижения или увеличения материалоемкости. При снижении материалоемкости продукции возникает экономия материальных ресурсов, которая создает возможность изготовления дополнительной продукции. Увеличение затрат материалов заставляет предприятия дополнительно вовлекать материальные ресурсы в производство, что означает определенную потерю выпуска продукции. Соответственно при снижении материалоемкости на долю сэкономленных материалов увеличивается прибыль и рентабельность предприятия. За счет дополнительного выпуска продукции из сэкономленных материалов возрастает производительность труда, фондоотдача основных фондов и, наоборот, при росте материалоемкости за счет потерь выпуска продукции и определенного количества материалов снижается производительность труда и фондоотдача.

Сумму высвобожденных и непроизводительно затраченных материальных ресурсов в результате снижения или роста материалоемкости товарной продукции устанавливают умножением разницы между фактической и базисной (плановой) материалоемкостью на фактический объем выпущенной продукции.

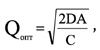

Для обеспечения бесперебойности процесса производства предприятию необходимо контролировать размер запаса материалов на складах. С этой целью определяют оптимальный размер заказа. Для вычисления оптимального размера заказа (Qопт) (в единицах запаса) можно воспользоваться формулой:

где D — плановая потребность в данном наименовании запаса за период (месяц, квартал, год);

А — затраты на выполнение одного заказа, которые возникают при размещении нового заказа;

C — затраты на хранение единицы запасов за период.

При размещении заказов следует учитывать и время выполнения заказа поставщиком. Для этого необходимо рассчитать еще один параметр — точку перезаказа (уровень возобновления заказа). В условиях определенности она рассчитывается достаточно просто: объем остатка запасов на складе, при котором нужно повторно заказывать запасы, определяется как произведение количества дней, необходимых для выполнения заказа, и среднедневной потребности в данном товаре[17].

Таким образом, анализ оборотных активов является достаточно сложным, трудоемким и объемным. Однако результаты данного анализа имеют значительную важность для выбора политики предприятия, направленной на максимизацию прибыли и снижение себестоимости.

Анализ управления оборотными активами ООО НПЦ «Феникс и Партнер»

2.1. Общая характеристика предприятия ООО НПЦ «Феникс и Партнер»

ООО НПЦ «Феникс и Партнер» было зарегистрировано 23 января 2004г.

Общество с ограниченной ответственностью научно-производственный центр «Феникс и Партнер» является коммерческой организацией.

Целями деятельности Общества являются осуществление предпринимательской деятельности и получение прибыли.

Основным видом деятельности ООО НПЦ «Феникс и Партнер» является порошковая окраска металлических изделий.

Согласно Уставу Общество имеет право заниматься следующими видами деятельности:

1. Производство отделочных работ.

2. Окраска металлоизделий.

3. Осуществление консультационной деятельности.

4. Оптовая и розничная торговля товарами народного потребления.

5. Торгово-закупочная деятельность.

6. Деятельность в области строительства, ремонта и реконструкции.

7.Открытие и эксплуатация коммерческих магазинов, салонов и иных предприятий по оптовой и розничной торговле российскими и импортными товарами.

8. Научно-исследовательская деятельность в области ноу-хау.

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством РФ.

В состав учредителей ООО НПЦ «Феникс и Партнер» входило 2 участника. В связи с выходом одного участника общества из состава учредителей, 20 июля 2005 года принята новая редакция устава.

ООО НПЦ «Феникс и Партнер» на сегодняшний день занимается порошковой окраской металлических изделий, а также под дерево, гранит, мрамор, в том числе полноцвет. На предприятии постоянно идет исследовательская работа по внедрению новой технологии окраски – переноса любого рисунка на металл. Фирма имеет довольно обширную базу поставщиков материалов. Сырье поставляют заказчики как давальческое, то есть фирма не занимается торговлей, а только оказывает услуги по производству порошкового покрытия.

На фирме еженедельно происходит отгрузка партии окрашенных деталей заказчику. Постоянно отслеживается наличие на складе краски и пленки для переноса рисунка на металл. Еженедельно требуется заказывать материалы для осуществления бесперебойного процесса порошковой окраски. Фирма имеет от 5 до 10 постоянных поставщиков краски.

На предприятии «Феникс и Партнер» готовая продукция не оседает на складе, так как фирма использует давальческое сырье фирм-заказчиков, и после обработки поверхности и упаковки металла, продукция сразу отгружается на склад к заказчикам.

На фирме «Феникс и Партнер» постоянно отслеживается остаток сырья и материалов на складе и еженедельно заказывается партия краски, согласно последней заявке от фирмы - заказчика.

В ООО НПЦ «Феникс и Партнер» по договорам с заказчиками предусмотрена оплата в течение 3 рабочих дней со дня отгрузки.

2.2. Общий анализ оборотных активов

Анализ управления оборотными активами ООО НПЦ «Феникс и Партнер» целесообразно начать с определения доли оборотных активов в общем объеме активов и их динамики (Таблица 2.1).

Таблица 2.1

Анализ динамики структуры активов

(тыс.руб.)

|

Показатель |

2016 г. |

2017 г. |

Отклонения, «+», «-» |

Темп роста, % |

|

Имущество всего, в том числе |

1216 |

1236 |

20 |

101,65 |

|

Внеоборотные активы |

851 |

731 |

-120 |

85,90 |

|

Оборотные активы |

365 |

505 |

140 |

138,36 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

0,4 |

0,7 |

0,3 |

175,00 |

|

Выручка |

2129 |

4196 |

2067 |

197,09 |

Динамика показателей за два года в целом положительна, произошло увеличение стоимости имущества в 2017 году по сравнению с 2016 на 20 тысяч рублей, то есть на 1,65%, это произошло за счет увеличения суммы оборотных средств: на 120 тыс. руб., или на 38,36% и одновременного снижения стоимости внеоборотных активов на 120 тыс.руб. или на 14,1%. В целом опережающий рост оборотных средств следует считать положительным явлением. Этот рост повлиял на соотношение оборотных и внеоборотных активов, которые увеличились с 0,4 до 0,7 (на 0,4 пункта). Анализируя динамику оборотных активов во взаимосвязи с выручкой от реализации работ, можно сделать вывод об активизации деятельности предприятия, так как наблюдается рост по обоим показателям. При чем выручка растет более быстрыми темпами (на 97,09%), чем величина оборотных активов (на 38,36%), что так же является положительной тенденцией.

Далее проводится анализ динамики структуры оборотных активов (Таблица 2.2).

Таблица 2.2

Анализ динамики структуры оборотных активов

(Тыс.руб.)

|

Показатель |

2016 г. |

Уд. вес, % |

2017 г. |

Уд. вес, % |

Отклонения «+», «-» |

Темп роста, % |

|

Запасы |

347 |

95,07 |

371 |

73,46 |

24 |

106,92 |

|

Дебиторская задолженность |

6 |

1,64 |

95 |

18,81 |

89 |

1583,33 |

|

Денежные средства |

12 |

3,29 |

39 |

7,73 |

27 |

325,00 |

|

Итого |

365 |

100,00 |

505 |

100,00 |

140 |

138,36 |

На основании данных таблицы 2.2 можно сделать вывод, что в 2017 году наибольший удельный вес в составе оборотных активов составляют запасы – 73,46%, на втором месте - дебиторская задолженность - 18,81% и денежные средства составляют 7,73%. При этом наблюдается рост по всем статьям оборотных активов. При этом рост обусловлен в значительной степени увеличением дебиторской задолженности на 89 тыс.руб.. и суммы денежных средств на 27 тыс.руб. Положительным моментом является рост запасов на 24 тыс.руб.

Важной составляющей частью анализа управления оборотными активами является расчет величины чистого капитала (Таблица 2.3).

Таблица 2.3.

Анализ чистого оборотного капитала

|

Показатель |

2016 год |

2017 год |

|

Оборотные активы |

1217 |

1237 |

|

Краткосрочные пассивы |

1359 |

1314 |

|

Чистый оборотный капитал |

-142 |

-77 |

Данные таблицы 2.3. свидетельствуют о том, что чистый оборотный капитал в 2017 году меньше нуля, то есть компании не хватает привлеченных краткосрочных обязательств для финансирования оборотных активов. Тем не менее, чистый оборотный капитал в 2017 году ближе к нулю, чем в 2016 году, что характеризует деятельность предприятия с положительной стороны.

Следующей задачей анализа является расчет оборачиваемости оборотных активов (Таблица 2.4) и влияния отдельных факторов оборачиваемости на результат деятельности предприятия (Таблица 2.5).

Таблица 2.4

Анализ оборачиваемости оборотных активов

|

Показатель |

Средние остатки оборотных активов, тыс.руб. |

Продолжительность оборота за год, дн. |

|||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

Отклонения «+», «-» |

|

|

Запасы |

173,5 |

359 |

29,3 |

30,8 |

1,5 |

|

Дебиторская задолженность |

3 |

50,5 |

0,5 |

4,3 |

3,8 |

|

Денежные средства |

6 |

25,5 |

1 |

2,2 |

1,2 |

|

Итого |

182,5 |

435 |

30,8 |

37,3 |

6,5 |

Продолжительность оборота всех оборотных активов 2017 год составила

37,3 дней, за 2016 год - 30,8, следовательно, оборачиваемость замедлилась на 6,5 дней. Наибольшее влияние оказало замедление оборачиваемости дебиторской задолженности на 3,8 дней, кроме этого на 1,5 дней увеличилась продолжительность оборота запасов и на 1,2 дня – денежных средств.

Таблица 2.5

Расчет влияния отдельных факторов ускорения

(замедления) оборачиваемости оборотных активов на экономический результат

|

Показатель |

2016 г. |

2017 г. |

Изменения «+», «-» |

|

1.Выручка от продаж, тыс.руб. |

2129 |

4196 |

2067 |

|

2.Средние за период остатки оборотных активов,тыс.руб |

182,5 |

435 |

249,5 |

|

3.Продолжительность оборота, дней |

30,8 |

37,3 |

6,5 |

|

4.Сумма однодневного оборота, тыс.руб.(п.1:360) |

5,91 |

11,66 |

5,75 |

|

5.Экономический результат: |

|||

|

сумма вовлеченных в оборот средств в связи с |

х |

х |

75,76 |

|

6.Расчет влияния отдельных факторов на экономический |

х |

х |

Х |

|

а)изменения средних за период остатков оборотных активов |

х |

х |

42,8 |

|

б)изменения выручки от реализации |

х |

х |

-36,3 |

|

в)баланс отклонений |

х |

х |

6,5 |

Сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости = 6,5 * 11,66 = 75,76 тыс.руб.

Продолжительность оборота как всех текущих активов, так и отдельных видов (Поб) может измениться за счет суммы выручки (В) и средних остатков оборотных средств (Ост). Для расчета влияния данных факторов используется способ цепной подстановки:

Продолжительность = (Средний остаток оборотных активов0*360)/Выручка0

оборота 0

= 182,5 * 360 / 2129 = 30,8 дн.

Продолжительность = (Средний остаток оборотных активов1*360)/Выручка0

оборота условная

= 435 * 360 / 2129 = 73,6 дн.

Продолжительность = (Средний остаток оборотных активов1*360)/Выручка1

оборота 1

= 435 * 360 / 4196 = 37,3 дн.

Влияние изменения среднего остатка оборотных активов = 73,6-30,8 = 42,8 дн.

Влияние изменения выручки от реализации = 37,3 – 73,6 = -36,3 дн.

Таким образом, увеличение среднего остатка оборотных активов привело к замедлению оборачиваемости на 42,8 дня, а увеличение выручки от реализации – к ускорению оборачиваемости на 36,6 дней. Однако необходимо отметить, что значительное влияние фактора среднего остатка оборотных активов обусловлено тем, что предприятие в 2016 году только начинало свою деятельность, то есть на начало 2016 года сумма остатков оборотных активов была нулевой, что и повлияло на расчет средней стоимости за 2016 год (этот показатель оказался значительно ниже, чем в 2017 году).

На следующей стадии анализа определяется рентабельность оборотных активов. С учетом, что 2016 году предприятие понесло убыток, рассчитываем рентабельность оборотных активов только за 2017 год как отношение валовой прибыли к объему реализации. Рентабельность оборотных активов в 2017 году = 82 / 435 * 100% = 18,85%.

Поскольку прибыль можно представить в виде произведения факторов: (П=KL*Kоб*Rpn), где KL - сумма оборотного капитала, Коб – оборачиваемость оборотного капитала, Rpn – рентабельность продаж ( 585/4196 = 0,1394), П- сумма прибыли. то изменение ее суммы за счет изменения коэффициента оборачиваемости капитала можно рассчитать:

(9,646 – 11,477)*435*0,1394 = -111,03 тыс.руб.

На предприятии за счет замедления оборачиваемости оборотного капитала в отчетном году произошли потери прибыли на сумму 111,03 тыс.руб.

На основании этого можно сделать вывод о необходимости более детального анализа оборотных активов с целью использования результатов для разработки политики управления этими активами.

2.3. Анализ движения денежных средств

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств указывает на финансовые затруднения. Избыток денежных средств свидетельствует о том, что предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость проведения анализа движения денежных средств на предприятии.

Анализ движения денежных средств начинают с определения их доли в общей сумме активов. Так, на основании данных таблицы 2.2 доля денежных в 2016 году составила 3,29%, в течение 2017 года произошло увеличение этого показателя до 7,73%, то есть более чем в три раза. На фоне увеличения выручки от реализации можно говорить о тенденции повышения ликвидности предприятия.

Далее необходимо рассчитать оборачиваемость денежных средств, определить сумму высвобождения или дополнительного вовлечения средств в результате ускорения (замедления) их оборачиваемости, проанализировать влияние отдельных факторов на изменение продолжительности оборота.

Данные расчет представлены в таблице 2.6.

Таблица 2.6

Расчет влияния отдельных факторов ускорения

(замедления) оборачиваемости денежных средств на экономический результат

|

Показатель |

2016 г. |

2017 г. |

Изменения «+», «-» |

|

1.Выручка от продаж, тыс.руб. |

2129 |

4196 |

2067 |

|

2.Средние за период остатки денежных средств, тыс.руб |

6 |

25,5 |

19,5 |

|

3.Продолжительность оборота, дней |

1,0 |

2,2 |

1,2 |

|

4.Сумма однодневного оборота, тыс.руб.(п.1:360) |

5,91 |

11,66 |

5,75 |

|

5.Экономический результат: |

х |

х |

х |

|

а)ускорение (-),замедление(+) оборачиваемости, дней |

х |

х |

1,2 |

|

б)сумма вовлеченных в оборот средств в связи с |

х |

х |

13,99 |

|

6.Расчет влияния отдельных факторов на экономический |

х |

х |

Х |

|

а)изменения средних за период остатков оборотных активов |

х |

х |

3,3 |

|

б)изменения выручки от реализации |

х |

х |

-2,1 |

|

в)баланс отклонений |

х |

х |

1,2 |

Как следует из данных таблицы 2.6 период оборота денежных средств в 2017 году составил 2,2 дня, что больше показателя 2016 года на 1,2 дня. То есть произошло замедление оборачиваемости денежных активов, в результате предприятие вынуждено привлекать в оборот дополнительные средства.

Сумма вовлеченных в оборот средств в результате замедления оборачиваемости денежных активов = (2,2-1) * 4196/360 = 13,99 тыс.руб.

Рассчитываем влияние факторов на продолжительность оборота денежных средств, используя способ цепной подстановки:

Продолжительность оборота денежных средств0

= 6 * 360 / 2129 = 1,0 дн.

Продолжительность оборота денежных средств условная

= 25,5 * 360 / 2129 = 4,3 дн.

Продолжительность оборота денежных средств 1

= 25,5 * 360 / 4196 = 2,2 дн.

Влияние изменения среднего остатка денежных средств = 4,3-1 = 3,3 дн.

Влияние изменения выручки от реализации = 2,2-4,3 = -2,1 дн.

Таким образом, увеличение среднего денежных средств привело к замедлению оборачиваемости денежных средств на 3,3 дня, а увеличение выручки от реализации – к ускорению оборачиваемости денежных средств на 2,1 дней.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также, увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе следующих основных видов деятельности: текущей, инвестиционной, финансовой. С этой целью использую прямой метод оценки денежных потоков (Таблица 2.7)

Таблица 2.7

Анализ движения денежных средств прямым методом

Тыс.руб.

Тыс.руб.

По данным таблицы 2.7 можно сделать следующие выводы: в 2017 году остаток денежных средств составил 39 тыс.руб., что больше остатка 2016 года на 225%. При этом, чистые денежные средства от текущей деятельности составили 343 тыс.руб, что больше, чем в 2016 году на 28,54%. В течение 2017 года произошел отток чистых денежных средств от инвестиционной деятельности в результате вложений во внеоборотные активы в сумме 16 тыс.руб., величина данного показателя меньше, чем в 2016 году на 98,12%, это обусловлено крупными вложениями в основные средства, связанные с началом деятельности предприятия. В результате погашения кредита чистый отток денежных средств от финансовой деятельности составил 300 тыс.руб.

При этом поступления от покупателей и заказчиков имеют в 2017 году наибольший удельный вес в общем объеме поступлений денежных средств – 98,81%, что больше, чем в 2016 году на 72,91%. Остальные 1,19% принадлежат прочим доходам.

Основная же сумма расходов приходится на расходы связанные с текущей деятельностью - 93,11%, что больше показателя 2016 года на 96,96%. Остальная сумма расхода распределяется между направлением средств на погашение кредита (инвестиционная деятельность) – 6,54% и расходы по финансовой деятельности – 0,35%.

Данные таблицы 2.7 свидетельствуют о том, что полученных денежных средств оказалось достаточно не только для того, что бы покрыть текущие расходы организации, но и для погашения кредита. Положительной тенденцией является то, что приток денежных средств от текущей деятельности увеличился, при чем он превысил поступление денежных средств от остальных видов деятельности. На основании этого можно сделать вывод о росте деловой активности и финансовой стабильности ООО НПЦ «Феникс и Партнер».

Анализ движения средств прямым методом не предполагает прямую увязку баланса движения денежных средств с бухгалтерским балансом. Соответствие между ними достигается за счет остатка денежных средств на начало и конец периода, которые должны быть идентичны в обоих балансах.

Следующий этап анализа денежных средств – составление отчета косвенным методом (Таблица 2.8).

Косвенный метод позволяет "увязать" бухгалтерский баланс и баланс движения денежных средств по каждой статье и поэтому приобретает дополнительное аналитическое значение.

Таблица 2.8

Анализ движения денежных средств косвенным методом

(тыс.руб.)

(тыс.руб.)

Анализируя данные таблицы 2.8, можно увидеть, что приток денежных средств в 2017 году обеспечен полученной прибылью предприятия, амортизационными отчислениями, увеличением кредиторской задолженности, сокращением приравненных к собственным источникам средств. Основной отток денежных ресурсов обусловлен погашением кредита, ростом дебиторской задолженности и увеличением запасов.

Здесь так же наблюдается положительная тенденция: предприятием была получена прибыль, одновременно погашен кредит, наблюдается рост дебиторской задолженности с одновременным ростом кредиторской задолженности и увеличением запасов. То есть, происходит расширение бизнеса ООО НПЦ «Феникс и Партнер». Однако для более полной картины деятельности предприятия необходим более глубокий анализ вышеперечисленных показателей. Так, в дальнейшем ходе работы будет проведен анализ дебиторской задолженности и запасов.

2.5. Анализ дебиторской задолженности

В рамках анализа управления оборотными активами особое место занимает анализ дебиторской задолженности. Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании.

Таблица 2.9

Состав, структура и движение дебиторской задолженности

|

Показатель |

Сумма остатка на начало года |

Погашено |

Удельный вес |

|

1.Краткосрочная дебиторская задолженность |

4714 |

4558 |

97,00 |

|

1.1.В том числе просроченная |

3 |

2 |

66,67 |

|

1.2.Удельный вес просроченной задолженности к стр.1,% |

0,06 |

0,04 |

х |

|

2.Просроченная дебиторская задолженность свыше 3-х |

1 |

- |

х |

|

2.1.Удельный вес этой задолженности к стр.1.1.,% |

33,33 |

х |

х |

Из данных таблицы 2.9 следует, что предприятие имеет только краткосрочную дебиторскую задолженность, что положительно влияет на уровень ликвидности активов, удельный вес просроченной дебиторской задолженности к общей сумме задолженности составил 0,06%, из нее свыше 3-х месяцев составляет 33,33% от просроченной задолженности. В целом состояние дебиторской задолженности можно охарактеризовать как удовлетворительное, так как величина просроченной задолженности не вызывает опасений - всего 0,06% от общей суммы. Однако следует уделить внимание просроченной дебиторской задолженности свыше 3-х месяцев, хотя ее величина так же небольшая, необходимо принять меры к ее погашению.

В процессе анализа дебиторской задолженности так же рассчитываются показатели ее оборачиваемости

Таблица 2.10

Расчет влияния отдельных факторов ускорения

(замедления) оборачиваемости дебиторской задолженности на экономический результат

|

Показатель |

2016 г. |

2017 г. |

Изменения «+», «-» |

|

1.Выручка от продаж, тыс.руб. |

2129 |

4196 |

2067 |

|

2.Средние за период остатки дебиторской задолженности, тыс.руб |

3 |

50,5 |

47,5 |

|

3.Продолжительность оборота, дней |

0,5 |

4,3 |

3,8 |

|

4.Экономический результат: |

|||

|

сумма вовлеченных в оборот средств в связи с |

х |

х |

13,99 |

|

6.Расчет влияния отдельных факторов на экономический |

х |

х |

Х |

|

а)изменения средних за период остатков дебиторской задолженности |

х |

х |

8 |

|

б)изменения выручки от реализации |

х |

х |

-4,2 |

|

в)баланс отклонений |

х |

х |

3,8 |

Как следует из данных таблицы 2.10, период оборота дебиторской задолженности в 2017 году составил 4,3 дня, что больше показателя 2016 года на 3,8 дней. То есть произошло замедление оборота дебиторской задолженности, в результате предприятие вынуждено привлекать в оборот дополнительные средства.

Сумма вовлеченных в оборот средств в результате замедления оборачиваемости дебиторской задолженности = (4,3-0,5) * 4196/360 = 44,29 тыс.руб.

Рассчитываем влияние факторов на продолжительность оборота дебиторской задолженности, используя способ цепной подстановки:

Продолжительность оборота дебиторской задолженности 0

= 3 * 360 / 2129 = 0,5 дн.

Продолжительность оборота дебиторской задолженности условная

= 50,5 * 360 / 2129 = 8,5 дн.

Продолжительность оборота дебиторской задолженности 1

= 50,5 * 360 / 4196 = 4,3 дн.

Влияние изменения среднего остатка дебиторской задолженности

= 8,5 – 0,5 = 8 дн.

Влияние изменения выручки от реализации = 4,3 – 8,5 = -4,2 дн.