Определение рыночной стоимости: Исключительные (имущественные) права на товарный знак ОАО "Татнефть" имени В.Д.Шашина

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак ОАО "Татнефть" имени В.Д.Шашина» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 592989 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

10/20 |

|

7 |

Дата оценки |

29 января 2020 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

|

11 |

Заказчик |

Курсачь (ОАО "Татнефть" имени В.Д.Шашина), ОГРН – 1027700035769 (дата присвоения ОГРН – 17.07.2002г.), Местонахождение Общества: Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

12 |

Оценщик |

Сапожников Игорь Валеоьевич Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 166710 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 24.07.2025 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,25% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

29 января 2020 г. |

|

18 |

Курс руб./долл. на дату оценки |

62,61 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ОАО "Татнефть" имени В.Д.Шашина |

|

3 |

Юридический адрес предприятия |

Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

5 |

ОКПО предприятия |

11111111 |

|

6 |

ИНН предприятия |

7711111111 |

|

7 |

ОГРН предприятия |

11111111111111 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

9 |

Год начала деятельности |

01.01.ХХХХ |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Петров Джамаль Борисович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт РФ , Серия 8976 №905674 , Выдан МВД по городу |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 2009 года., выписка из реестра № ХХХ от 11.01.2009 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2016г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Фантастика, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Фантастика, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/09 от 17.01.2020г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «ТАТНЕФТЬ» зарегистрированныйв Федеральной службой по интеллектуальной собственности за № 592989. Правообладатель: Открытое акционерное общество "Татнефть" имени В.Д.Шашина, ОГРН – 1027700035769 (дата присвоения ОГРН – 17.07.2016г.), Местонахождение Общества: Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75. |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

132618,210 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

3514887,000 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

3998324,000 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

3861366,298 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака Открытое акционерное общество "Татнефть" имени В.Д.Шашина по состоянию на 29 января 2020 г. составляет 3861,366 млн. руб.

6. Описание объекта оценки

История нефтяной промышленности Татарстана начинается официально с 1943 года. Именно тогда в Шугуровском районе было открыто месторождение нефти промышленного значения. Наступила эпоха массовых открытий нефтяных месторождений республики.

Компания «Татнефть» – одна из крупнейших в нефтегазовом комплексе России. Основная деятельность компании «Татнефть» осуществляется на территории Российской Федерации.

Компания является холдинговой структурой, в состав которой входят нефтегазодобывающие управления, нефтегазоперерабатывающие, нефтехимические предприятия, а также предприятия и сервисные производства, реализующие нефть, продукты нефтегазопереработки и нефтехимии. Кроме того, Компания участвует в банковской и страховой деятельности.

Официально наименование «Татнефть», появляется после того, как Постановлением Совета Министров СССР организовано объединение «Татнефть» в составе нефтедобывающих трестов «Бавлынефть», «Бугульманефть», бурового треста «Татбурнефть», строительно-монтажного треста «Татнефтепромстрой», проектной конторы «Татнефтепроект».

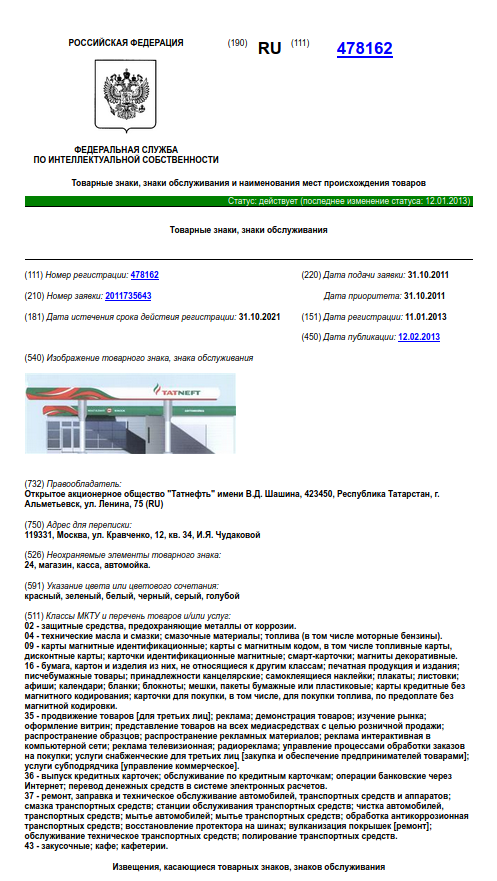

Официальная трактовка цветов: «энергичный» красный подчеркивает специфику деятельности «Татнефти» (добыча, переработка и реализация энергоресурсов), зеленый – выражает высокий уровень экологической ответственности.

Рис.1

В 2010 году завершился 5-летний этап реализации Программы, по формированию единого корпоративного стиля и укреплению торговой марки «Татнефть» в статусе корпоративного бренда Группы «Татнефть». В этот период проведена важная работа по консолидации бренда для обеспечения целостного восприятия Компании как вертикально-интегрированной структуры, и создания единой платформы управленческих механизмов для дальнейшего развития корпоративных бизнес сегментов.

В 2006 году Советом директоров ПАО «Татнефть» было утверждено Положение о Группе «Татнефть» и разработан новый логотип Группы, отражающий корпоративные ценности – экология, энергия, чистота намерений, прозрачность бизнеса[1]. Логотип распространяется на все направления деятельности Компании и применяется в строгом соответствии с корпоративными регламентами, основанными на правовых аспектах защиты и использования товарного знака и корпоративных приоритетах развития бизнеса. Логотип является ключевым элементом формирования единого корпоративного стиля, обеспечивающего узнаваемость всех предприятий Группы «Татнефть». Одним из основных брендоносителей Компании, помимо промышленных объектов нефтегазодобычи, является комплекс розничного бизнеса АЗС.

Одновременно с введением единых стилеобразующих стандартов, бренд Группы «Татнефть» укрепляется едиными управленческими, производственными, экологическими и социальными стандартами, формирующими основу взаимодействия материнской Компании и предприятий Группы.

Торговая марка «Татнефть» рассматривается Компанией как ценный нематериальный актив, участвующий в формировании рыночной стоимости ПАО «Татнефть».

Бренд «Татнефть» входит в международный рейтинг самых ценных брендов России.

Решением Правления Протокол № 13 от 28.04.2010 г. был утвержден новый Фирменный стиль ОАО "Татнефть" имени В.Д.Шашина.

Объект оценки – исключительные права на товарный знак «Татнефть» зарегистрированный в Российском агентстве по патентным и товарным знакам 11.01.2013 за № 478162[2].

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – ТАТНЕФТЬ |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Открытое акционерное общество "Татнефть" имени В.Д.Шашина ОГРН – 1027700035069, Местонахождение Общества: Российская Федерация, Республика Татарстан, г. Альметьевск, ул. Ленина, 75 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 592989 от 31.10.2016 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

31.10.2016 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 24.07.2025) |

|

7 |

Балансовая стоимость |

Документ не предоставлен. Балансовая стоимость компании 782.7 млрд. руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 01 - химические продукты, предназначенные для использования в промышленных, научных целях, в фотографии, сельском хозяйстве, садоводстве и лесоводстве; |

|

|

Дата начала использования объекта оценки |

31.10.2016 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ макроэкономической ситуации в России за июль 2019 г.[3]

Рост ВВП, по оценке Минэкономразвития России, составил 0,8 % г/г во 2кв 19 и 0,7 % г/г в целом за 1П19. В отраслевом разрезе во 2кв19, как и в 1кв19, основной вклад в экономический рост внесло промышленное производство. Динамика в других базовых отраслях – строительстве, торговле, транспортно-логистическом комплексе – оставалась слабой. Некоторое ускорение экономического роста во 2кв19 связано главным образом с сокращением отрицательного вклада оптовой торговли.

Во 2кв19 наблюдалось дальнейшее замедление потребительского спроса в условиях сохранения слабой динамики доходов населения. Рост оборота розничной торговли во 2кв19 продолжил замедление в годовом выражении, главным образом за счет непродовольственных товаров. Ухудшение годовой динамики наблюдалось также в сфере общественного питания и платных услуг населению.

Реальные располагаемые доходы во 2кв19 сократились на 0,2 % г/г (-2,5 % г/г кварталом ранее) на фоне опережающего роста процентных платежей по кредитам. По оценке Минэкономразвития России, негативный вклад опережающего роста процентных платежей составил -0,7 п.п. Рост реальных располагаемых доходов без учета процентов по кредитам в апреле–июне оценивается на уровне 0,5 % г/г. При этом динамика компонентов реальных доходов населения остается разнонаправленной. Оплата труда наемных работников и социальные трансферты с учётом инфляции демонстрируют положительную динамику. В то же время такие компоненты доходов, как доходы от предпринимательской деятельности, доходы от собственности и ненаблюдаемые доходы, в реальном выражении продолжают сокращаться.

Уровень безработицы сохраняется на историческом минимуме (4,6 % SA), что главным образом связано с ограничениями со стороны предложения трудовых ресурсов. Во 2кв19 продолжилось снижение численности рабочей силы как в годовом выражении, так и в терминах последовательных приростов. Отрицательную динамику демонстрировала численность и занятого, и безработного населения. О формировании негативной тенденции спроса на трудовые ресурсы свидетельствуют данные портала HeadHunter: в мае и июне количество вакансий, размещенных на портале, сокращалось в годовом выражении.

По оценке Минэкономразвития России, инвестиции в основной капитал во 2кв19 демонстрировали околонулевую динамику, что в том числе связано с сокращением инвестиционных расходов федерального бюджета по сравнению с соответствующим периодом предыдущего года (на -11,9 % г/г в январе–мае). Отрицательный вклад данного фактора в годовые темпы роста инвестиций в основной капитал за период с начала года оценивается на уровне -0,9 п.п. Во 2кв19 индикаторы инвестиционного спроса демонстрировали слабую динамику: в апреле–июне выпуск отечественного оборудования и строительных материалов по-прежнему рос умеренными темпами, продолжилось падение инвестиционного импорта машин и оборудования, годовые темпы роста объема строительных работ с начала текущего года сохраняются вблизи нулевой отметки.

Внешний спрос также оказывал негативное воздействие на уровень экономической активности. Экспорт товаров и услуг во 2кв19 сократился в годовом выражении впервые с сентября 2016 года. В апреле–июне нефтегазовый экспорт снизился на 8,1 % г/г, ненефтегазовый – на 5,0 % г/г, что было связано как с динамикой цен, так и с сокращением физических объемов экспорта по большинству товарных групп.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект .[4]

«Татнефть» - одна из крупнейших российских вертикально-интегрированных нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный комплекс, сеть АЗС, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. «Татнефть» также участвует в капитале компаний финансового сектора. «Татнефть» является одной из крупнейших российских публичных компаний с рыночной капитализацией более 28 млрд. долларов США на конец 2019 года.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.[5]

Число заявок на регистрацию товарных знаков, поданных в Роспатент российскими заявителями, выросло на 20,8% за первый квартал 2019 года по сравнению с аналогичным периодом 2018 года. При этом по национальной процедуре в целом поступление заявок увеличилось на 16,5%, а по международной заметно превысило уровень прошлого года – на 27,5%.

В 2019году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее –товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 15,05%,при этом по национальной процедуре поступление увеличилось на 17,13%, а по международной процедуре –на8,04%(см. таблицу1).При этом рост показателяподанных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2019годупоказателя поданных заявок российскими заявителями –19,33%.

Таблица 6

Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака на территории Российской Федерации) в 2015–2019гг.

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

2019 в % к 2018 |

|

Всего подано заявок на регистрацию знаков в Российской Федерации, из них: |

61477 |

64762 |

73510 |

76062 |

87509 |

115,05 |

|

-по национальной процедуре, из них: |

43762 |

50639 |

56332 |

58658 |

68705 |

117,13 |

|

российскими заявителями |

34304 |

41523 |

46600 |

49122 |

58616 |

119,33 |

|

иностранными заявителями |

9458 |

9116 |

9732 |

9536 |

10089 |

105,80 |

|

- по международной процедуре в рамках Мадридского соглашения или Протакола |

17715 |

14123 |

17178 |

17404 |

18804 |

108,04 |

Таблица 7

Динамика количества действующих регистраций товарных знаков

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2109 |

|

Зарегистрировано товарных знаков (предоставлена правовая охрана товарным знакам), всего |

35178 |

35954 |

40106 |

37813 |

42298 |

|

из них: |

|||||

|

на имя российских заявителей |

20116 |

16311 |

19284 |

18095 |

19601 |

|

на имя иностранных заявителей |

15062 |

19643 |

20822 |

19718 |

22697 |

|

из них предоставлена правовая охрана на территории Российской Федерации товарным знакам в соответствии с Мадридским соглашением и Протоколом к нему |

6019 |

12724 |

13067 |

12453 |

14563 |

|

Продлены сроки действия регистраций товарных знаков, всего |

9554 |

11915 |

11746 |

11364 |

12844 |

|

из них: |

|||||

|

на имя российских заявителей |

6119 |

8525 |

7852 |

7359 |

7828 |

|

на имя иностранных заявителей |

3435 |

3390 |

3894 |

4005 |

5016 |

|

На конец года действовало регистраций* |

268165 |

281784 |

296631 |

312392 |

320930 |

* Без учета заявок, поданных по процедуре Мадридского соглашения

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.[6][7]

Годовые темпы роста промышленного производства в ноябре снизились до 0,3% г/г (2,6% г/г в октябре) и достигли минимального за последние два года уровня. Динамика обрабатывающей промышленности начала соответствовать слабым значениям индекса PMI, который с мая текущего года находится в негативной области. Вклад обрабатывающей промышленности, которая была основным драйвером роста промышленного производства на протяжении июня–октября, упал практически до нуля (0,1 п.п.). Некоторый рост вклада добывающих отраслей (до 0,5 п.п. в ноябре) был компенсирован ухудшением динамики в секторе энергетики и водоснабжения (-0,2 п.п.), что было связано, в том числе, с более теплой, чем в прошлом году, погодой в европейской части России.В целом за первые 11месяцев года индекс промышленного производства увеличился на 2,4% г/г.В ноябре наблюдалось резкое ухудшение динамики обрабатывающей промышленности –до 0,1% г/г по сравнению с3,7% г/г в октябре и 3,2% г/г в сентябре. С поправкой на календарный фактор замедление, по оценке,также было существенным –до 0,9% г/г (в ноябре текущего года было на 1 рабочий день меньше, чем в соответствующем месяце прошлого года, в октябре вклад календарного фактора был нейтральным). Наблюдаемое снижение темпов роста обрабатывающей промышленности соответствует динамике индекса PMIобрабатывающих отраслей, который в последние три месяца держится на минимальных с 2009 года уровнях(в ноябре –45,6).

Таблица 10

Индексы промышленного производства %, г/г

|

|

1 кв. |

2 кв. |

1 П. |

июл |

авг |

сен |

3 кв. |

9 мес. |

|

Производство - всего |

-0,4 |

-4,9 |

-2,7 |

-4,7 |

-4,3 |

-3,7 |

-4,2 |

-3,2 |

|

Добыча полезных ископаемых |

0,7 |

-0,8 |

0 |

0,2 |

0,8 |

0,8 |

0,6 |

0,3 |

|

Обрабатывающие производства |

-1,6 |

-7,4 |

-4,5 |

-7,1 |

-6,8 |

-5,4 |

-6,4 |

-5,2 |

Рассчитываемый Минэкономразвития сезонно-сглаженный индекс промышленного производства показал еще более оптимистичные результаты, включая максимальный показатель по самому индексу (+0,8%), но, что наиболее примечательно – первый за весь 2015 год положительный показатель в обрабатывающих производствах (+1,2%). Добыча полезных ископаемых, в свою очередь, достаточно стабильна на протяжении квартала (+0,2%).

Таблица 11

Индексы промышленного производства %, г/г, сезонно сглаженные

|

Янв. |

Фев. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Окт. |

|

|

Производство - всего |

-1,2 |

-0,9 |

-0,1 |

-1,3 |

-0,5 |

-0,5 |

0,1 |

-0,3 |

0,8 |

|

Добыча полезных ископаемых |

-0,4 |

-0,4 |

0,2 |

-0,3 |

0 |

0 |

0,3 |

0,2 |

0,2 |

|

Обрабатывающие производства |

-1,7 |

-1,2 |

-0,3 |

-1,9 |

-0,7 |

-0,6 |

-0,1 |

-0,5 |

1,2 |

|

Производство эл.энергии, газа, воды |

-0,3 |

-1,3 |

1,1 |

1 |

-0,9 |

0,1 |

0,2 |

0,2 |

-0,5 |

В нефтехимии ситуация должна выправиться в объемах топочных нефтепродуктов (начало отопительного сезона) уже в следующем месяце. На ситуацию с бензином (-0,1% г/г), на наш взгляд влияет неопределенность с переходом на стандарты Евро-5, переход на стандарты которого изначально был запланирован к 2016 году. Минэнерго предлагает продлить действие Евро-4 на весь следующий год, мотивируя вероятностью спада производства этого вида топлива.

Таблица 12

Нефтехимия, г/г

|

июль |

август |

сентябрь |

|

|

Топливо дизельное |

1,1 |

0,2 |

-3,5 |

|

Мазут топочный |

-9,1 |

-11 |

-11,4 |

|

Бензин автомобильный |

3,8 |

7,8 |

-0,1 |

Что касается собственно ТЭК, то сентябрьская динамика продемонстрировала стабильную добычу нефти, плюс – рост объемов газодобычи.

Таблица 13

ТЭК, г/г

|

июль |

август |

сентябрь |

|

|

Нефть |

2,1 |

1,3 |

1,4 |

|

Газ |

4,4 |

3 |

4,5 |

|

Уголь |

4,8 |

3,1 |

6,6 |

|

Электроэнергия |

1,1 |

1 |

-0,3 |

|

Теплоэнергия |

-0,4 |

-0,3 |

-6,6 |

Капитализация рынка акций, обращающихся на Московской бирже, по состоянию на на конец IV квартала 2019 года г.

Таблица 13

|

Торговый |

Краткое наименование |

Объем выпуска, |

Рыночная цена (3) |

Капитализация, |

|

TATN |

ПАО "Татнефть" им. В.Д. Шашина |

2 178 690 700 |

765,7 |

1 668 223 468 990,00 |

Таблица 14

Среднемесячные цены на сырьевые товары в сентябре 2019 года

|

Цена |

Темп прироста |

||

|

сентябрь 2015 г. |

к предыдущему месяцу |

к соответствующему месяцу предыдущего года |

|

|

Нефть – Urals |

46,7 долл./барр. |

2,20% |

–51,3% |

|

Природный газ |

233,6 долл./тыс.м3 |

–2,6% |

–37,6% |

|

Алюминий |

1 588 долл./т |

3,20% |

–20,3% |

|

Никель |

9 898 долл./т |

–4,3% |

–45,3% |

|

Медь |

5 208 долл./т |

2,30% |

–24,2% |

7.2.3. Анализ положения ПАО «Татнефть» на рынке нефтепродуктов

ПАО «Татнефть» — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, не е долю приходится:

- более 2% общемировой добычи нефти

- около 1% мировых доказанных запасов нефти

- 16,4% общероссийской добычи нефти и 15,7% общероссийской переработки нефти

Это крупнейшая российская негосударственная компания (Forbes) с выручкой по итогам 2014 года более 144 млрд долл. и чистой прибылью около 5 млрд долл.

Деятельность Компании можно разделить на четыре основных операционных сегмента: Разведка и Добыча; Переработка, Торговля и Сбыт; Нефтехимия; Энергетика

ПАО «Татнефть» реализует проекты по разведке и добыче в 12 странах мира.

Доказанные запасы углеводородов группы «Татнефть» по состоянию на конец 2014 года составляют 17,6 млрд барр. н. э (+1,1% к 2019 году).

Основная часть деятельности Компании осуществляется на территории четырех федеральных округов Российской Федерации – Северо-Западного, Приволжского, Уральского и Южного. Западная Сибирь является основным регионом добычи нефти Компанией (48,2% от добычи нефти Группой «Татнефть»), а также ее основной ресурсной базой (53,7% от доказанных запасов нефти Группы «Татнефть»).

Переработка, торговля и сбыт включает переработку, транспортировку и реализацию нефти, природного газа и продуктов их переработки. Развитие переработки, нефтехимии, энергетики и сбыта позволяет Компании снизить зависимость от высокой ценовой волатильности на энергетическом рынке и улучшить свои конкурентные позиции в основных регионах деятельности путем выпуска и реализации высококачественной продукции с высокой добавленной стоимостью.

Заводы Компании располагают современными конверсионными и облагораживающими мощностями и выпускают широкий спектр качественных нефтепродуктов. Российские заводы по качеству мощностей и показателям эффективности превосходят среднероссийский уровень, а европейские заводы Компании не уступают конкурентам.

Газоперерабатывающие заводы Компании обеспечивают переработку добываемого в России попутного нефтяного газа и широкой фракции легких углеводородов и производство товарного газа, сдаваемого в газотранспортную систему ПАО «Газпром», а также жидких углеводородов. Деятельность в области газопереработки позволяет эффективно использовать добываемый нефтяной газ путем выработки товарной продукции и, соответственно, получения прибыли, без существенных затрат на сырье.

Таблица 15

Основные показатели ПАО «Татнефть»

|

№ |

ОСНОВНЫЕ ПОКАЗАТЕЛИ |

ЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ |

|---|---|---|

|

Расширение и восполнение ресурсной базы |

||

|

1.1 |

Объем доказанных запасов |

970,9 млн. тонн н.э. |

|

Уверенный потенциал роста добычи нефти и газа |

||

|

2.1. |

Общий объем добычи нефти |

29,5 млн. тонн |

|

2.2. |

Общий объем добычи газа |

1009 млн. м3 |

|

Укрепление собственной нефтегазопереработки |

||

|

3.1. |

Производство нефтепродуктов |

8,9 млн. т. |

|

3.2. |

Производство газопродуктов |

1,2 млн. т. |

|

3.3. |

Глубина переработки на "ТАНЕКО" |

99,00% |

|

3.4. |

Выход светлых нефтепродуктов |

83,64% |

|

Эффективность розничного бизнеса |

||

|

4.1. |

Рознично-сбытовая сеть |

711 АЗС |

|

4.2. |

Объем реализации через рознично сбытовую сеть |

3,455 млн. т. |

|

Собственные генерирующие мощности |

||

|

5.1. |

Выработка электроэнергии |

1,2 млрд. квт*ч |

|

5.2. |

Выработано тепловой энергии |

4,383 млн. гкал |

|

Рост доходности нефтехимического блока |

||

|

6.1. |

Реализация шин |

13,6 млн. шин |

|

6.2. |

Реализация технического углерода |

134,4 тыс. т. |

|

Сбалансированная реализация нефти и нефтепродуктов |

||

|

7.1. |

Реализовано сырой нефти |

20,341 млн. т. |

|

7.2. |

Реализовано нефтепродуктов |

11,35 млн. т. |

7.2.4. Анализ сделок с объектом оценки[8]

ПАО «Татнефть» им. В.Д. Шашина (далее «Компания») и его дочерние предприятия (далее совместно именуемые «Группа») занимаютс яразработкой месторождений и добычей нефти восновном в РеспубликеТатарстан, которая является республикой в составе РоссийскойФедерации. Группа так же занимается переработкой нефти и попутного нефтяного газа, реализацией нефти и нефтепродуктов, производством и реализацией продуктов нефтехимии, и с октября 2016 г., с приобретением контролирующей доли в ПАО«БанкЗЕНИТ», включая его дочерние предприятия (далее совместно именуемые «БанкЗЕНИТ»), Группа так же занимается банковской деятельностью. Компания была зарегистрирована в соответствии с разрешением, выданным Государственным комитетом по управлению государственным имуществом РеспубликиТатарстан, как открытое акционерное общество (внастоящее время публичное акционерное общество) 1 января 1994 г. (далее «дата приватизации»). Все активы иобязательства, ранеепринадлежавшие производственному объединению «Татнефть», Бугульминскому механическомузаводу, Мензелинскому управлению разведочного бурения и Бавлинскому управлению буровых работ, были переданы Компани и по их балансовой стоимости на дату приватизации в соответствии с Указом Президента Российской Федерации No 1403 «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных инаучно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродукто обеспечения».

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на нефтяном рынке.

Нефть и газ являются физическими продуктами и цены на них находятся под влиянием спроса и предложения на сам товар. Вот некоторые ключевые факторы, которые влияют на цены на нефть и другие энергоносители:

Факторы, влияющие на спрос

Погода / времена года. Погодные условия оказывают серьёзное влияние на цены. Очень холодная зима или жаркое лето увеличивает спрос на эти товары, поскольку они используются для обогрева жилищ, а также для питания кондиционеров. Эти товары по своей природе зависят от времени года. В общем, спрос на эти продукты повышается в зимние месяцы.

Автомобильная промышленность. Рост продаж автомобилей приводит к росту спроса на нефть, в то время как более экономичные двигатели уменьшают спрос.

Налоги. Рост налогов на горюче-смазочные материалы /дорожных сборов / налогов на авиаперевозки приводит к снижению спроса на нефть, и, соответственно, уменьшению цен.

Экология. Широкое использование нефти и природного газа наносит ущерб окружающей среде, приводит к её загрязнению и изменениям климата. Увеличение осведомлённости об этом и внимания к этой проблеме, в совокупности с технологическими прорывами в области повышения эффективности использования возобновляемых источников энергии, будет приводить к снижению цен на нефть.

Мировая экономика. Государства с более слабым хозяйством будут иметь меньший спрос на нефть, а государства с более развитым хозяйством будут демонстрировать больший спрос.

Факторы, влияющие на предложение

ОПЕК. Организация стран-экспортёров нефти представляет собой картель, состоящий из 12 наций, добывающих нефть, в который входят Саудовская Аравия, Кувейт и Нигерия. Изменения в предложении нефти ОПЕК почти несомненно являются фактором, оказывающим наибольшее влияние на цены на нефть .

Политика. Растущая политическая напряжённость или конфликт может сильно повлиять на цены на нефть, что особенно заметно сейчас, когда в Ираке война и враждебность между западным и арабским мирами нарастает.

Запасы и уровни добычи других наций. Например, в странах-членах ОЭСР, России или других странах СНГ, будут иметь влияние на предложение нефти, и соответственно, на цены.

Естественное истощение. Поскольку эти продукты представляют собой ископаемые виды топлива и имеют конечный срок истощения, предложение будет уменьшаться естественным образом, что, теоретически, приведёт к росту цен.

В настоящий момент мировой нефтяной рынок подвержен влиянию разного рода факторов, но прежде всего – политических. Ожидается, что цены на нефть сбалансируются уже в 2016 году. Глава Минэнерго Александр Новак считает, что в следующем году цены на нефть могут составить 60–70 долл/барр., бюджет на 2016 год будет рассчитываться из прогноза 55 долл/барр. Глава ЛУКОЙЛа Вагит Алекперов также ориентируется на то, что в 2016 году цена на нефть будет составлять $50–55 за барр[9]

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 16

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

2-4 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

2% мировой добычи нефти[10] 16,4% - доля группы «Татнефть» в добыче нефти в России[11] |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15,29%[12] |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[13] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ПАО «Лукойл» на товарный знак № 166710 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[14]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ПАО «Лукойл» на товарный знак № 166710 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[15]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[16]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ПАО «Лукойл» с 1998 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[17]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[18]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[19]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[20]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ПАО «Лукойл» как в собственной деятельности, так и на условиях неисключительных лицензионных договоров. На дату оценки в отношении товарного знака ПАО «Лукойл» (свидетельство на товарный знак № 166710 от 13.05.1998) заключено 6 неисключительных лицензионных договоров (таблица 15). Оба варианта использования товарного знака обеспечивают ПАО «Лукойл» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

8.1.1. Оценка стоимости объекта интеллектуальной собственности ( на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ПАО «Татнефть» представлены данные по выручке за 1 полугодие 2019 года. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 19

|

Год |

2016 |

2017 |

2018 |

2019 |

1 полугодие 2018 |

1 полугодие 2019 |

|

Выручка, млн. долл. США |

133650 |

139171 |

141452 |

144167 |

73886 |

51294 |

|

Темпы прироста выручки, % к предыдущему году |

0,041 |

0,016 |

0,019 |

|||

|

Средние темпы прироста выручки, % |

0,026 |

|||||

|

Темпы прироста выручки, % к 1 полугодию прошлого года |

0,041 |

0,016 |

0,0445 |

-0,306 |

||

|

Средние темпы прироста выручки, % |

-0,051 |

|||||

|

Курс доллара на конец соответствующего года, руб. за долл. |

32,1961 |

30,3727 |

32,7292 |

56,2584 |

33,8434 |

55,8413 |

|

Выручка, млн. руб. |

4303009 |

4226999 |

4629611 |

8110605 |

2500553 |

2864324 |

|

Темпы прироста выручки, % к предыдущему году |

-0,01766 |

0,095248 |

0,751898 |

|||

|

Средние темпы прироста выручки, % |

0,277 |

|||||

|

Темпы прироста выручки, % к 1 полугодию прошлого года |

-0,018 |

0,095 |

0,080 |

0,145 |

||

|

Средние темпы прироста выручки, % |

0,076 |

Резкий рост выручки в рублевом выражении в конце 2018 года вызван резким падением курса рублю к доллару США. В Долларовом эквиваленте величина выручки в 2018 году выросла незначительно. Меньшая величина выручки за 1 полугодие 2019 года по сравнению с тем же периодом 2014 года вызвана падением мировых цен на нефть, что не могло не повлиять на финансовые результаты ПАО «Татнефть». Выручка в рублях по результатам 2015 года, скорее всего, не достигнет того уровня, который наблюдался в 2018 году. Однако, по словам руководства компании и по мнению Минэнерго в 2016 году ожидается стабилизация цен на энергоносители. Поэтому в прогнозном периоде прирост выручки компании планируется с 2016 года.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для нефтедобывающей промышленности нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов продукции, которые могут быть использованы и произведены в нефтедобывающей отрасли[21] .

Таблица 20

|

N |

Вид изделий |

Ставки роялти % |

Средняя ставка,% |

|

1 |

Оборудование для химической промышленности |

3-5 |

4 |

|

2 |

Продукты органической химии |

3-3,5 |

3,25 |

|

3 |

Минеральные масла |

2-3 |

2,5 |

|

4 |

Ставка роялти |

3,25 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 26, затраты на рекламную компанию на 01.01.2015 составляют 217,045 млн. руб. в год. ПАО «Татнефть» является правообладателем.

Прогнозные темпы инфляции устанавливаются для 2020 года в размере 11,9%[22], 2021 года в размере 7,5% и для 2020-2024 г.г. – 5 %.[23]

Дата, до которой продлен срок действия регистрации: 13.05.2018.

Таким образом, длительность прогнозного периода определяется с даты оценки до 13.05.2018 г. – 3 месяца 2015 года, 2016 год, 2017 год и 4 месяца и 13 дней 2018 года – 2 года, 7 месяцев и 13 дней.

По истечении 13.05.2018 права на товарный знак с большой степенью вероятности будут продлены. Это объясняется достаточно высокой доходностью и отрасли в целом и тем фактом, что права на этот товарный знак уже продлевались в 2008г. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в постпрогнозном периоде.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 01.10.2015 – 10,64%[24] .

Таблица 21

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|||

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|||

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|||

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|||

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|||

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|||

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|||

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|||

|

Сумма значений: |

17,5 |

||||

|

Количество составляющих факторов: |

7 |

||||

|

Итоговое значение элемента риска: |

2,53 |

||||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||||

|

ОИС имеет один или несколько близких прототипов |

да |

5 |

|||

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

5 |

|||

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|||

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|||

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

3 |

||||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

0 |

|||

|

ОИС находится на стадии опытного образца или выше |

нет |

0 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

нет |

5 |

|||

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|||

|

Сумма значений: |

7,5 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

1,5 |

||||

|

Риск, связанный с низкой ликвидностью ОИС |

|||||

|

ОИС не является пионерским изобретением |

да |

5 |

|||

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|||

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

6 |

||||

|

Итоговое значение элемента риска: |

2,5 |

||||

|

Риск, связанный с конкурентоспособностью ОИС |

|||||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|||

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|||

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|||

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|||

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|||

|

Сумма значений: |

10 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

2 |

||||

|

Безрисковая ставка: |

10,64 |

||||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

22,17 |

||||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Расчет стоимости можно производить с использованием таблицы (таблица 21).

Выручка, затраты на рекламу в первом прогнозном периоде прогнозируются на оставшиеся 3 месяца 2015 года – октябрь, ноябрь, декабрь – с даты оценки до окончания календарного года. Дисконтирование чистого дохода от объекта оценки производится с учетом длительности первого прогнозного периода.

Длительность последнего прогнозного периода – с начала 2018 года по 13.05.2018 – 4 месяца и 13 дней. Соответственно, прогнозирование выручки от использования товарного знака, затрат на рекламу и маркетинг, дисконтирование чистого дохода производится с учетом дробной величины этого периода.

Таким образом, рыночная стоимость объекта оценки на 01.10.2015 г. по результатам использования доходного подхода на основе анализа доходов Заказчика от использования объекта оценки в его деятельности составляет 2503,818 млн. руб.

8.1.2. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика по лицензионным соглашениям)

Использование оцениваемого товарного знака по лицензионным договорам осуществляется, в основном, на автозаправочных станциях – при продаже моторного топлива «ЛУКОЙЛ» , нетопливных товаров, мойке транспортных средств, при реализации продовольственных товаров.

На дату оценки в отношении товарного знака ПАО «Лукойл» (свидетельство на товарный знак № 166710 от 13.05.1998) заключено 6 неисключительных лицензионных договоров, условия которые, в свою очередь, устанавливают возможность заключения сублицензионного договора ( договора коммерческой субконцессии).[25]. Договора заключены сроком на 5 лет, но даты окончания их действия различаются.

Таблица 22

Действующие на дату оценки лицензионные договора

|

Лицензиат |

Юридический адрес лицензиата |

Дата государственной регистрации договора |

Срок действия договора |

Дата окончания действия договора |

|

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

423450, Республика Татарстан, г.Альметьевск, ул. Ленина. 75 (RU) |

27.07.2016 |

5 лет |

27.07.2021 |

|

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

, 423450, Республика Татарстан, г.Альметьевск, ул. Ленина. 75 (RU) |

07.09.2016 |

5 лет |

07.09.2021 |

|

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

, 423450, Республика Татарстан, г.Альметьевск, ул. Ленина. 75 (RU) |

08.09.2016 |

5 лет |

08.09.2021 |

|

Открытое акционерное общество "Татнефть" имени В.Д.Шашина |

, 423450, Республика Татарстан, г.Альметьевск, ул. Ленина. 75 (RU) |

01.02.2018 |

5 лет |

01.02.2023 |

|

Общество с ограниченной ответственностью "Татнефть-АЗС Центр" |

, 423458, Республика Татарстан, г. Альметьевск, ул. Р. Фахретдина, д. 37 (RU) |

16.02.2018 |

5 лет |

16.02.2023 |

|

Общество с ограниченной ответственностью "Татнефть-АЗС Центр" |

, 423458, Республика Татарстан, г. Альметьевск, ул. Р. Фахретдина, д. 37 (RU) |

26.12.2018 |

до 17.11.2024 |

17.11.2023 |

Стоимость прав ПАО «Татнефть» на оцениваемый товарный знак, переданных по лицензионным договорам, определяется методом дисконтированных денежных потоков. Доходы по каждому договору спрогнозированы в соответствии с данными, предоставленными заказчиком. Расходы лицензиара (владельца товарного знака) в связи с реализацией требований лицензионных договоров, отсутствуют.

Расчет текущей стоимости доходов, получаемых лицензиаром по лицензионным соглашениям представлен в таблице .

Таким образом, рыночная стоимость объекта оценки на 01.12.2019 г. по результатам использования доходного подхода на основе анализа доходов, получаемых лицензиаром по лицензионным соглашениям, составляет 1494,506 млн. руб.

.

Таблица 23

Расчет стоимости объекта оценки методом освобождения от роялти на основе доходов,

который лицензиар получает от использования ОИС в собственной деятельности

Дата оценки 01.12.2019

|

Показатели |

Конец 2019года |

2020 |

2021 |

13.05.2022 |

Постпрогнозный период |

|||

|

Определение чистого дохода от объекта оценки |

||||||||

|

1 |

Темпы прироста выручки, % |

7,6 |

7,6 |

7,6 |

7,6 |

|||

|

2 |

Выручка, млн. руб. |

2864324/2*1,076 =1541006,312 |

2864324*2*1,076 =6632491,167 |

6632491,167*1,076 =7136560,496 |

7136560,496*1,076*((4+13/31)/12) =2827996,386 |

|||

|

3 |

Прирост выручки (к уровню предыдущего года), млн. руб. |

- |

468465,919 |

504069,329 |

199746,957 |

|||

|

4 |

Прирост выручки (к уровню предыдущего года) на 1 ТЗ, млн. руб. |

- |

468465,919/46 =10184,042 |

10958,029 |

4342,325 |

|||

|

5 |

Ставка роялти, % |

3,25% |

3,25% |

3,25% |

3,25% |

|||

|

6 |

Ожидаемые выплаты по роялти, млн. руб. |

- |

10184,042*0,0325 =330,981 |

356,136 |

141,126 |

|||

|

7 |

Ставка налога на прибыль, % |

20,00% |

20,00% |

20,00% |

20,00% |

|||

|

8 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

- |

330,981*(1-0,2) =264,785 |

284,909 |

112,900 |

|||

|

9 |

Прогнозные темпы инфляции, % |

11,9 |

7,5 |

5 |

5 |

|||

|

10 |

Затраты на рекламу с учетом годовых темпов инфляции на 1 ТЗ, млн. руб. |

217,045/46*1,119*3/12=1,320 |

5,676 |

5,960 |

2,305 |

|||

|

11 |

Чистый доход от объекта оценки, млн. руб. |

-1,320 |

259,109 |

278,949 |

110,596 |

278,949*1,076 =300,149 |