Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 01 штуки публичного акционерного общества «Курганская генерирующая компания»

Содержание:

Введение

Цели курсовой работы – систематизация, закрепление и расширение теоретических знаний слушателя, углубленное изучение им оценки стоимости ценных бумаг, развитие и овладение навыками самостоятельного расчета и творческого решения задачи.

Объектом курсовой работы являются ценные бумаги.

Выбор темы курсовой работы и её актуальность обусловлена, в первую очередь, достаточной востребованностью, такого направления в оценке, как определение стоимости ценных бумаг.

Ценные бумаги является специфической формой существования капитала и одновременно товаром, который обращается на фондовом рынке. Стоимость ценной бумаги определяется ценой прав, которые она дает своему владельцу и способностью приносить прибыль.

Самыми распространенными ценными бумагами являются акции, векселя и облигации.

Основными факторами, влияющими на стоимость ценной бумаги, являются:

- ликвидность данной ценной бумаги;

- соотношение спроса и предложения по аналогичным ценным бумагам на торговых площадках;

- котировки аналогичных ценных бумаг;

- характеристики эмитента или лица, выпустившего вексель (местонахождение, отраслевая принадлежность, финансовые показатели);

- надежность ценной бумаги, риски неисполнения обязательств.

По мере развития фондового рынка в России оценка рыночной стоимости ценных бумаг становится все более актуальной. Мотивы принятия инвестиционных решений требуют строгого расчетного обоснования цены. На практике используются различные подходы и методы оценки стоимости ценных бумаг.

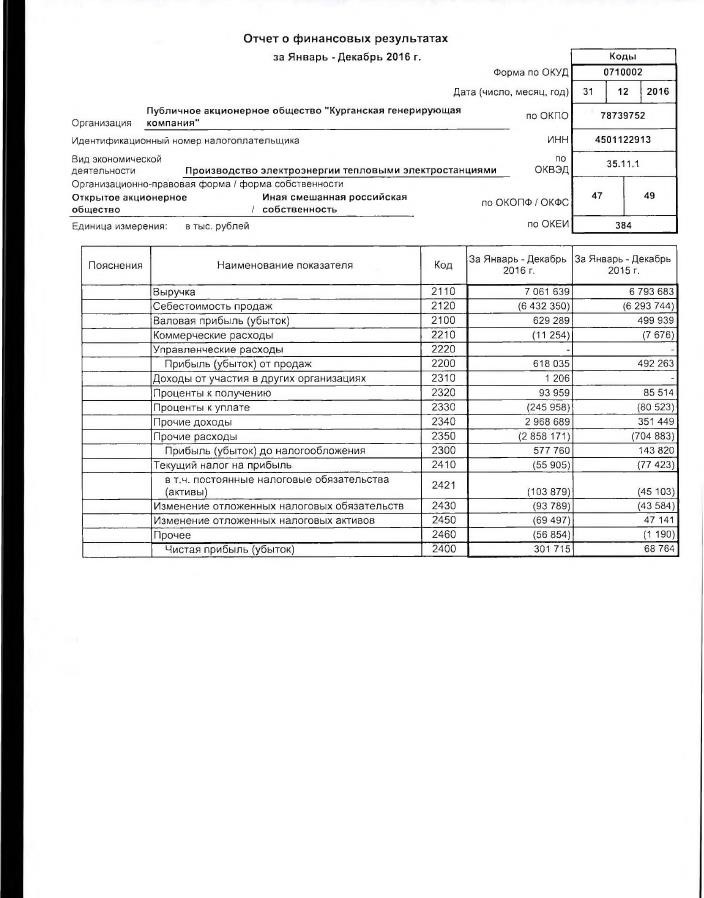

Результатом выполнения данной работы, стал расчет итоговой стоимости Объекта оценки -1 (одна) акцию обыкновенную именную ПАО «Курганская генерирующая компания».

Перечень общих сведений, во исполнение законодательства об оценочной деятельности и стандартов оценки

К основным нормативным документам в области оценочеой деятельности, можно отнести следующие:

- Закон «Об оценочной деятельности от 29.08.1998 № 135-ФЗ;

- Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1);

- Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2);

- Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3);

- Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8).

Статья 11 Закона «Об оценочной деятельности от 29.08.1998 № 135-ФЗ, содержит общие требования к содержанию отчета об оценке объекта оценки, а именно:

Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от вида определенной стоимости, является отчет об оценке объекта оценки (далее также - отчет).

Отчет составляется на бумажном носителе и (или) в форме электронного документа в соответствии с требованиями федеральных стандартов оценки, нормативных правовых актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности.

Основываясь на пунктах 21-23 части 5 ФСО 1, ниже представлены как обязательные, так и рекомендуемые этапы проведения оценки:

определение объекта оценки и задания на оценку;

заключение договора на проведение оценки;

сбор и анализ информации, необходимой для проведения оценки;

применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

составление отчета об оценке.

ФСО 2, устанавливает цели оценки и виды стоимости. Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку с учетом предполагаемого использования результата оценки.

ФСО 8, разработан с учетом международных стандартов оценки и федеральных стандартов оценки, утвержденных Минэкономразвития России, и содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.

Характеристики Объекта оценки

|

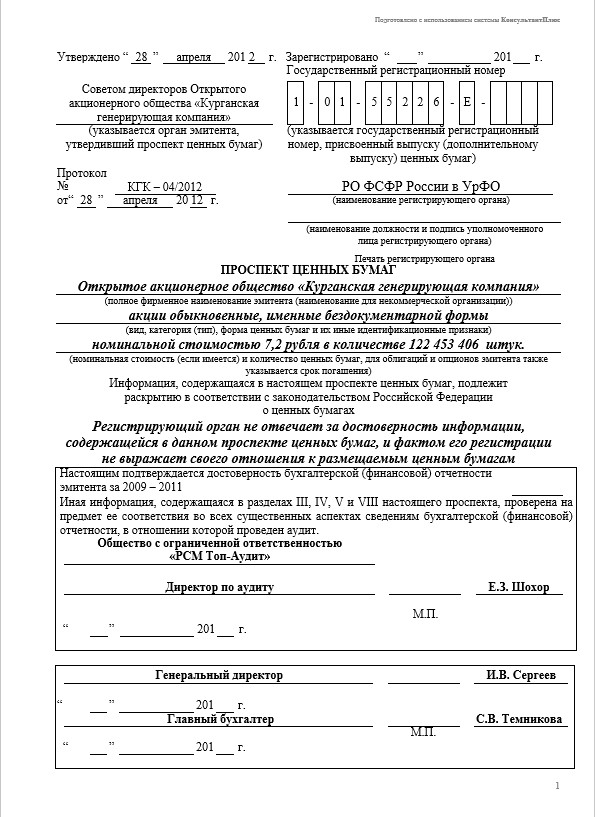

Объект оценки: Акция обыкновенная именная ПАО «Курганская генерирующая компания» номинальной стоимостью 7,2 руб., номер государственной регистрации 1-01-55226-Е от 26.09.2006 г. |

||

|

Наименование показателя |

Значение показателя для объекта оценки |

Источник информации |

|

Ценная бумага |

Акция |

Проспект ценных бумаг № КГК-04/2012 от 28.04.2012 г. Центр раскрытия корпоративной информации Интерфакс: https://www.e-disclosure.ru/portal/files.aspx?id=17935&type=7 Фондовая биржа ММВБ: https://www.moex.com/ru/issue.aspx?board= TQBR&code=KGKC&utm_source=www.moex.com&utm_term=kgkc |

|

Вид ценной бумаги |

Бездокументарная именная |

|

|

Категория |

Обыкновенная |

|

|

Государственный (идентификационный) регистрационный номер |

1-01-55226-E |

|

|

Дата присвоения государственного (идентификационного) регистрационного номера |

26.09.2006 |

|

|

ISIN-код |

RU000A0JP120 |

|

|

Номинальная стоимость, руб. |

7,20 |

|

|

Объём выпуска, штук |

122 453 406 |

|

|

Дата начала обращения на торгах |

26.09.2012 |

|

|

Уровень листинга |

2 |

|

Краткая информация о компании эмитенте

Полное фирменное наименование эмитента: Публичное акционерное общество

«Курганская генерирующая компания»

Сокращенное фирменное наименование эмитента: ПАО «КГК».

Основной государственный регистрационный номер юридического лица: 1064501172416

Дата государственной регистрации: 01.07.2006

Местонахождение компании-эмитента: 640000, обл. Курганская, г. Курган, пр-кт Конституции, 29А

ОАО «Курганская генерирующая компания» было образовано в результате реформирования ОАО «Курганэнерго» путем выделения. Созданная компания объединила генерирующие мощности – Курганскую ТЭЦ, магистральные тепловые сети и Шадринскую котельную. С 1 июля 2006 года ОАО «Курганская генерирующая компания» осуществляет функции по производству тепловой и электрической энергии.

С 1 июля 2010 года в связи с реорганизацией энергосетевого комплекса в городе Кургане в состав ОАО «Курганская генерирующая компания» вошло 26 котельных от СП «Энергетические сети» ОАО «ЭнергоКурган» и около 326,8 км разводящих трубопроводов от СП «Тепловые сети» и СП «Энергетические сети» ОАО «ЭнергоКурган», и путем слияния с Курганскими тепловыми сетями в ОАО «Курганская генерирующая компания» было образовано структурное подразделение «Тепловые сети» ОАО «Курганская генерирующая компания».

В 2016 г. в Кургане введена в эксплуатацию «Западная ТЭЦ», построенная на территории Курганского индустриального парка.

В соответствии с нормами законодательства 06.06.2016 г. компания стала публичным акционерным обществом.

На дату оценки в состав Публичного акционерного общества «Курганская генерирующая компания» (далее по тексту – Общество) входят следующие структурные подразделения: Курганская ТЭЦ, Шадринское отделение и Тепловые сети.

В соответствии с Уставом все структурные подразделения, входящие в состав Общества, не являются юридическими лицами, каждое имеет свою организационно-производственную структуру, зависящую от технологического процесса.

По состоянию на 31.12.2018 г. Общество участвует в следующих хозяйственных обществах:

- Открытом акционерном обществе «Современные коммунальные системы» (далее – ОАО

«СКС») в размере 69,9297 % от уставного капитала;

- Обществе с ограниченной ответственностью «Курганский индустриальный парк» в размере 52,01 % от уставного капитала.

Кроме того, в соответствии с Договором о передаче полномочий единоличного исполнительного органа Открытого акционерного общества «Современные коммунальные системы» управляющей организации №ДУ/2014 от 28.11.2014 г. ПАО «КГК» осуществляет полномочия единоличного исполнительного органа ОАО «СКС».

Законодательные и другие нормативно-правовые акты

В числе Законодательных и других нормативно-правовых актов, относящихся к оценке ценных бумаг, можно выделить:

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 27.12.2019) "О рынке ценных бумаг";

- "Гражданский кодекс Российской Федерации (часть первая)";

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)".

В соответствии со статьей 142. ГК РФ, ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги).

Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке.

Выпуск или выдача ценных бумаг подлежит государственной регистрации в случаях, установленных законом.

Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)", содержит требования к проведению оценки: акций, паев в паевых фондах производственных кооперативов, долей в уставном (складочном) капитале.

В соответствии с Федеральный закон N 39-ФЗ "О рынке ценных бумаг", Банк России, в том числе:

1) разрабатывает во взаимодействии с Правительством Российской Федерации основные направления развития финансового рынка;

2) утверждает стандарты эмиссии ценных бумаг, устанавливает порядок регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, проспектов ценных бумаг, отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, а также порядок допуска ценных бумаг иностранных эмитентов к размещению и (или) публичному обращению в Российской Федерации и порядок регистрации проспектов ценных бумаг иностранных эмитентов;

3) разрабатывает и утверждает требования к осуществлению профессиональной деятельности на рынке ценных бумаг, в том числе с учетом вида профессиональной деятельности на рынке ценных бумаг и характера совершаемых операций;

4) устанавливает обязательные требования к операциям с ценными бумагами, нормы допуска ценных бумаг к их публичному размещению, обращению, листингу, расчетно-депозитарной деятельности, правила ведения учета и составления отчетности (за исключением бухгалтерского учета и бухгалтерской отчетности) эмитентами и профессиональными участниками рынка ценных бумаг;

5) устанавливает обязательные требования к порядку ведения реестра;

6) устанавливает порядок и осуществляет лицензирование различных видов профессиональной деятельности на рынке ценных бумаг, а также приостанавливает или аннулирует указанные лицензии в случае нарушения требований законодательства Российской Федерации о ценных бумагах;

7.1) устанавливает порядок и сроки согласования документов саморегулируемой организации профессиональных участников рынка ценных бумаг, подлежащих согласованию в соответствии с настоящим Федеральным законом и иными федеральными законами;

7.2) устанавливает порядок формирования компенсационного фонда саморегулируемой организации в сфере финансового рынка, объединяющей форекс-дилеров, и порядок выплаты компенсаций;

8) определяет стандарты деятельности инвестиционных, негосударственных пенсионных, страховых фондов и их управляющих компаний, а также страховых компаний на рынке ценных бумаг.

Стоит отметить, что «Указание Банка России от 14.12.2018 N 5010-У "Об утверждении порядка и форм предоставления в Центральный банк Российской Федерации первичных статистических данных для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж" (Зарегистрировано в Минюсте России 26.02.2019 N 53893)», утратил силу с 01 января 2020 года, в соответствии с Указанием Банка России от 25.11.2019 №5328-У.

В соответствии с Указанием Банка России от 25.11.2019 №5328-У

Первичные статистические данные для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж (далее - первичные статистические данные) составляются и предоставляются в Банк России по формам федерального статистического наблюдения, приведенным в приложении к выше упомянутому указу.

Краткий анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

Рост ВВП в 1 квартале 2019 г. ожидаемо замедлился до 0,8 % г/г (оценка Минэкономразвития России), однако оказался несколько выше ожиданий.

Замедление роста промышленного производства в 1 квартале 2019 г. (до 2,1 % г/г после 2,7 % г/г в 4кв18) было обусловлено динамикой добывающих отраслей.

Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже – они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа, для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов.

Прогноз развития электроэнергетической отрасли:

Эксперты РИА Рейтинг ожидают, что в 2019 году положительная динамика производства и потребления сохранится, но темп роста будет ниже, так как ожидается замедление роста российской экономики.

Рост показателей в электроэнергетике в 2018 году означает, что появляются новые потребители и производства. Среди наиболее важных событий прошлого года, которые продолжат влияние в 2019 году:

- Осуществление в 2018 году энергопусков двух новых энергоблоков АЭС – №1 Ленинградской АЭС-2 с инновационным реактором ВВЭР-1200 и №4 Ростовской АЭС. Это привело к снижению рыночных цен электроэнергии и, соответственно, к снижению финансовой нагрузки на потребителей на величину около 16 млрд рублей.

- В январе 2019 года Правительство РФ одобрило программу модернизации ТЭС до 2031 года объемом до 41 ГВт. Программа позволяет в течение 10 лет привлечь 1,9 трлн рублей частных инвестиций в модернизацию ТЭС и суммарно модернизировать 41 ГВт мощностей по всей стране. Первые конкурсные отборы пройдут в апреле-мае на 11 ГВт с началом поставки мощности в 2022-2024 гг. Ежедневно получая выпуски "Тематических новостей: Электроэнергетика РФ", вы будете оперативно узнавать о самых последних изменениях в государственном регулировании отрасли и о проектах, реализуемых в рамках программ.

- В январе 2019 года "РусГидро" определило проектные организации для разработки проектов строительства и модернизации пяти дальневосточных электростанций: Хабаровской ТЭЦ-4, Артемовской ТЭЦ-2, Якутской ГРЭС-2 (вторая очередь), Владивостокской ТЭЦ-2 и Комсомольской ТЭЦ-2. Обоснования инвестиций по проектам должны быть представлены проектными организациями в апреле 2019 года, проектирование должно завершиться к июню 2020 года.

- В 2018 году специалисты "РусГидро" модернизировали 8 гидроагрегатов общей мощностью 659 МВт на семи российских гидроэлектростанциях. Всего в рамках программы комплексной модернизации "РусГидро" планируется замена 55% турбин, 42% генераторов и 61% трансформаторов.

- Увеличение объёмов ввода в эксплуатацию возобновляемых источников энергии. В 2018 году было введено 370 МВт солнечных электростанций и ветроэлектростанций. "Т Плюс" до 2022 года планирует инвестировать в ВИЭ 8,5 млрд рублей. В ноябре 2018 года были запущены две солнечные электростанции в Оренбургской области стоимостью 10 млрд рублей.

На основании проведенного анализа внешних факторов, которые могут оказать влияние при определении рыночной стоимости Объекта оценки, можно сделать следующие выводы:

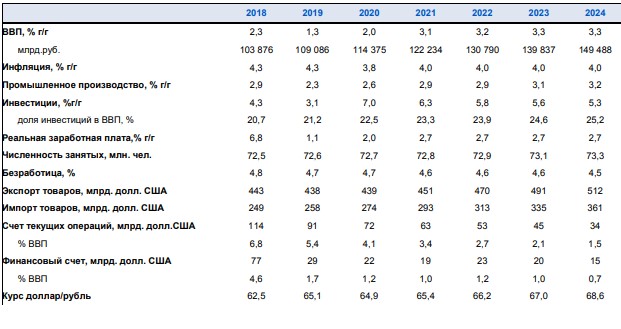

- По оценке Минэкономразвития темпы роста экономики в целом на 2019 год оцениваются на уровне в 1,3 %, однако при сохранении текущих тенденций могут быть повышены при пересмотре прогноза в августе. В 2020 году ожидается ускорение роста экономики до 2,0 %, а начиная с 2021 года – до уровня выше 3 %.

- По прогнозам МЭР слабость внутреннего спроса в первом полугодии 2019 года на фоне жесткой бюджетной и денежно-кредитной политики обеспечат низкие темпы инфляции в ближайшие месяцы, что в целом по году обеспечит ее снижение до 4,3 % г/г в декабре после прохождения пикового значения 5,3 % г/г в марте. В 2020 году ожидается снижение инфляции до 3,8 % г/г, при этом в начале года она приблизится к 3,5 % г/г.

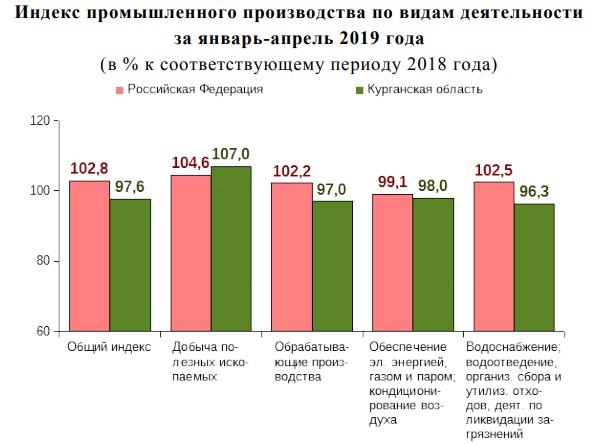

- По прогнозу Социально-экономического развития Курганской области за период до 2024 года по базовому варианту индекс производства по виду деятельности «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» относительно 2018 года возрастет на 66,9 %, в том числе в 2019 году рост составит 107% по сравнению с предыдущим годом, в 2020 году – 107,2%, в 2021 году – 107,4% соответственно[1].

По данным прогноза в 2019 году объем ВРП по Курганской области составит 101,2 % по сравнению с предыдущим годом в сопоставимых ценах, в 2020 и 2021 годах – 101,6 % и 102,0 % соответственно. За период 2019 - 2021 годов объем ВРП относительно 2018 года возрастет на 4,9 %. 4. По прогнозу Социально-экономического развития Курганской области прогнозируемый уровень инфляции в 2019 году на территории области к декабрю 2019 года составит 104,5%, в 2020 году – 103,9%, в 2021 году – 104,2, что в целом является незначительным отклонением от целевого ориентира Банка России в 104,0% и соответствует среднероссийскому уровню (104,3%). 5. В 2020 году по мере выхода из базы расчета вклада от повышения НДС ожидается постепенное снижение темпов инфляции до 103,8% к декабрю 2019 года. В дальнейшем инфляция будет сохраняться на уровне целевого ориентира 104,0%.

- По оценке Минэнерго рост отрасли напрямую зависит от роста экономики страны, в частности, от роста ВВП. По оценке Минэнерго, в прогнозных данных Минэкономразвития по росту ВВП до 2024 года заложен рост тарифов на электроэнергию и прогноз по объёму потребляемой энергии.

- По итогам 1 квартала 2019 года произошёл заметный рост на российских фондовых площадках, что связано с ростом мировых цен на нефть и ростом мировых биржевых площадок.

- Во 2-м квартале 2019 года прогнозируется рост при отсутствии негатива на внешнем фоне: падения цен на нефть и падение курса рубля. При этом влияние антироссийских санкций уже не так резко отражается на российской экономике в целом и на рынке ценных бумаг в частности.

- Итоги 2-го квартала 2019 года будут зависеть от периода дивидендных выплат эмитентам, так как ежегодный период выплаты дивидендов приходится как раз на июнь-июль.

- По прогнозам аналитиков дивидендная доходность индекса МосБиржи может превысить 7%, что более чем в 2 раза превышает доходность биржевых индексов других стран, в том числе и развитых.

- Коэффициент дивидендных выплат по российским компаниям также один из самых высоких в мире, по некоторым компаниям из нефтегазового сектора достигает 95% от чистой прибыли. С 2010 года до текущего времени данный показатель по всем секторам в среднем повысился с 10% до 40%, потенциал увеличения дивидендных выплат сохраняется, потому что текущее не превышает 100% свободного денежного потока.

Характеристика эмитента ценных бумаг

Информация о структуре акционерного капиталла

В соответствии с Приказом ФСФР России от «26» сентября 2006 года №06-2185/пз-и была осуществлена государственная регистрация выпусков и отчетов об итогах выпусков обыкновенных именных бездокументарных акций и именных привилегированных акций типа А.

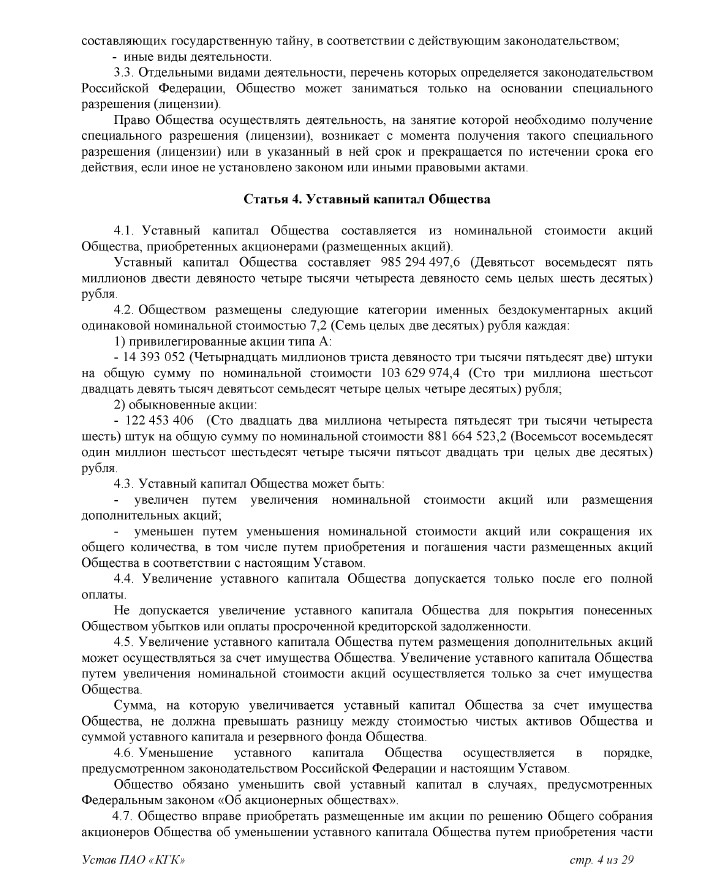

Уставный (акционерный) капитал Общества составляет 985 294 497,6 (Девятьсот восемьдесят пять миллионов двести девяносто четыре тысячи четыреста девяносто семь целых шесть десятых) рубля.

Обществом размещены следующие категории именных бездокументарных акций одинаковой номинальной стоимостью 7,2 (Семь целых две десятых) рубля каждая:

1) привилегированные акции типа А:

- 14 393 052 (Четырнадцать миллионов триста девяносто три тысячи пятьдесят две) штуки на общую сумму по номинальной стоимости 103 629 974,4 (Сто три миллиона шестьсот двадцать девять тысяч девятьсот семьдесят четыре целых четыре десятых) рубля.

Дата государственной регистрации выпуска: 26.09.2006г., государственный регистрационный номер выпуска: 2-01-55226-Е; отчет об итогах выпуска зарегистрирован

26.09.2006г.;

2) обыкновенные акции:

- 122 453 406 (Сто двадцать два миллиона четыреста пятьдесят три тысячи четыреста шесть) штук на общую сумму по номинальной стоимости 881 664 523,2 рублей (Восемьсот восемьдесят один миллион шестьсот шестьдесят четыре тысячи пятьсот двадцать три целых две десятых) рубля.

Дата государственной регистрации выпуска: 26.09.2006г.; государственный регистрационный номер выпуска: 1-01-55226-Е; отчет об итогах выпуска зарегистрирован 26.09.2006г.

Общее количество размещенных акций 136 846 458 штук.

Акции Общества оплачены полностью.

- Структура акционерного каптала на 31.03.2019

|

Владельцы ценных бумаг |

Доля в уставном капитале, % |

|

Физические лица |

0,6 |

|

Юридические лица и номинальные держатели |

99,4 |

- Список акционеров, владеющих свыше 5% акций от уставного капитала ПАО «КГК»

|

Владелец |

Доля в уставном капитале, % |

|

Фонд развития энергетики |

74,62 |

|

АО КБ «Агропромкредит» |

7,01 |

|

НКО АО «НРД» (в т.ч. части доли Фонда развития электроэнергетики) |

17,40 |

В 2012 г. ценные бумаги Общества были допущены к торгам в процессе обращения без прохождения процедуры листинга путем включения в раздел «Перечень внесписочных ценных бумаг» Списка ценных бумаг фондовой биржи - Закрытое акционерное общество «Фондовая биржа ММВБ» (место нахождения: 125009, г. Москва, Большой Кисловский пер., д. 13; ОГРН 1037789012414, ИНН 7703507076, КПП 775001001).

В соответствии с Правилами листинга, допуска к размещению и обращению ценных бумаг в ЗАО «ФБ ММВБ», Распоряжением ЗАО «ФБ ММВБ» № 1149-р от «25» сентября 2012 года принято решение об определении «26» сентября 2012г. датой начала обращения в ЗАО «ФБ ММВБ» обыкновенных именных бездокументарных акций (государственный регистрационный номер выпуска: 1-01- 55226-E от «26» сентября 2006г.); и, соответственно, Распоряжением ЗАО

«ФБ ММВБ» № 1311-р от «19» октября 2012 года принято решение об определении «22» октября 2012г. датой начала обращения в ЗАО «ФБ ММВБ» привилегированных именных бездокументарных акций, типа А (государственный регистрационный номер выпуска: 2-0155226-E от «26» сентября 2006г.).

В связи с реформой листинга, проведенной в 2014 г., с «09» июня 2014 г. обыкновенные и привилегированные акции типа А были отнесены к разделу «Третий уровень» Списка ценных бумаг, допущенных к торгам в ЗАО «ФБ ММВБ».

Распоряжением генерального директора ЗАО «ФБ ММВБ» №663-р от «03» июня 2015 г. принято решение перевести с «05» июня 2015 г. обыкновенные акции Общества из раздела «Третий уровень» в раздел «Второй уровень» Списка ценных бумаг, допущенных к торгам в ЗАО «ФБ ММВБ». Статус акций Общества в 2018 г. не изменился: привилегированные типа А относятся к 3-му уровню листинга ММВБ (внебиржевые котировки), обыкновенные – ко 2-му уровню листинга (биржевые котировки).

Информация о распределении прибыли и дивидендная история

В Уставе ПАО «КГК» (в ред. от 29.05.2018 г.), опубликованном в открытом доступе на сайте

Центра раскрытия корпоративной информации Интерфакс https://www.e-disclosure.ru/portal/files.aspx?id=17935&type=1, дивидендная политика Общества представлена следующими положениями:

1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено Федеральным законом «Об акционерных обществах».

2. Решение о выплате (объявлении) дивидендов принимается Общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов. При этом решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению Совета директоров Общества. Размер дивидендов не может быть больше рекомендованного Советом директоров Общества.

3. Дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения.

4. Порядок определения размера дивиденда по привилегированным акциям типа А: Общая сумма, выплачиваемая в качестве дивидендов по привилегированным акциям типа А, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества по итогам последнего отчетного года.

При этом, если сумма дивидендов, выплачиваемая Обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям.

5. Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным акциям, если не принято решение о выплате в полном размере дивидендов по привилегированным акциям типа А, размер дивиденда по которым определен пунктом 4. настоящего Устава.

6. В случаях, предусмотренных законодательством Российской Федерации, Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям, а также не вправе выплачивать объявленные дивиденды по акциям.

7. Источником выплаты дивидендов является прибыль Общества после налогообложения (чистая прибыль Общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности Общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов Общества.

8. Общество не имеет права выплачивать дивиденды по привилегированным акциям типа А, иначе как в порядке, предусмотренном настоящим Уставом. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам - 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

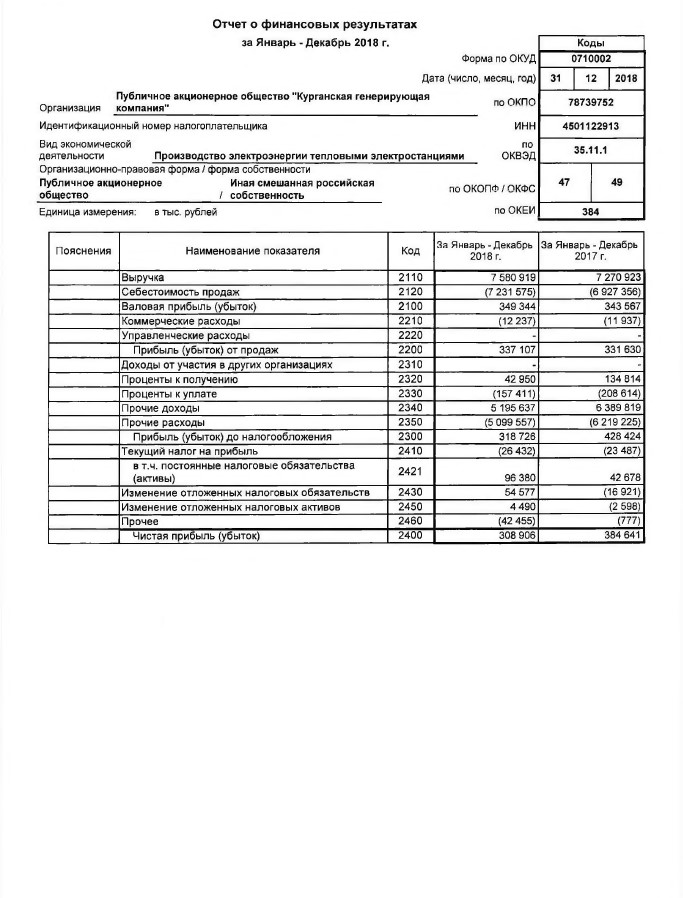

Согласно информации, содержащейся в годовых отчётах компании-эмитента, опубликованных на сайте Центра раскрытия корпоративной информации Интерфакс https://www.e-disclosure.ru/portal/files.aspx?id=17935&type=2, за период с 2014 по 2018 год Обществом регулярно выплачивались дивиденды в следующем размере:

|

Дивидендны й период |

Дивиденды по обыкновенны м акциям, руб. на 1 акцию |

Дивиденды по привилегированны м акциям, руб. на 1 акцию |

Всего дивидендов по обыкновенным и привилегированны м акциям, руб. |

Чистая прибыль, руб. |

Дивиденд ы к чистой прибыли, % |

|

2014 |

0,3652 |

0,3665 |

49989903,67 |

52751000,00 |

94,77 |

|

2015 |

0,4773 |

0,4778 |

65315880,87 |

68764000,00 |

94,99 |

|

2016 |

2,0943 |

2,0963 |

286562204,42 |

301715000,0 0 |

94,98 |

|

2017 |

2,6699 |

2,6724 |

365409113,80 |

384641000,0 0 |

95,00 |

|

2018 |

2,2075 |

2,2075 |

302086066,00 |

308906000,0 0 |

97,79 |

В результате анализа данных, представленных в Таблице выше, можно сделать вывод о том, что наибольшая часть чистой прибыли, полученной компанией-эмитентом, за анализируемый период – от 94,77 до 97,79% - направлялась на выплату дивидендов.

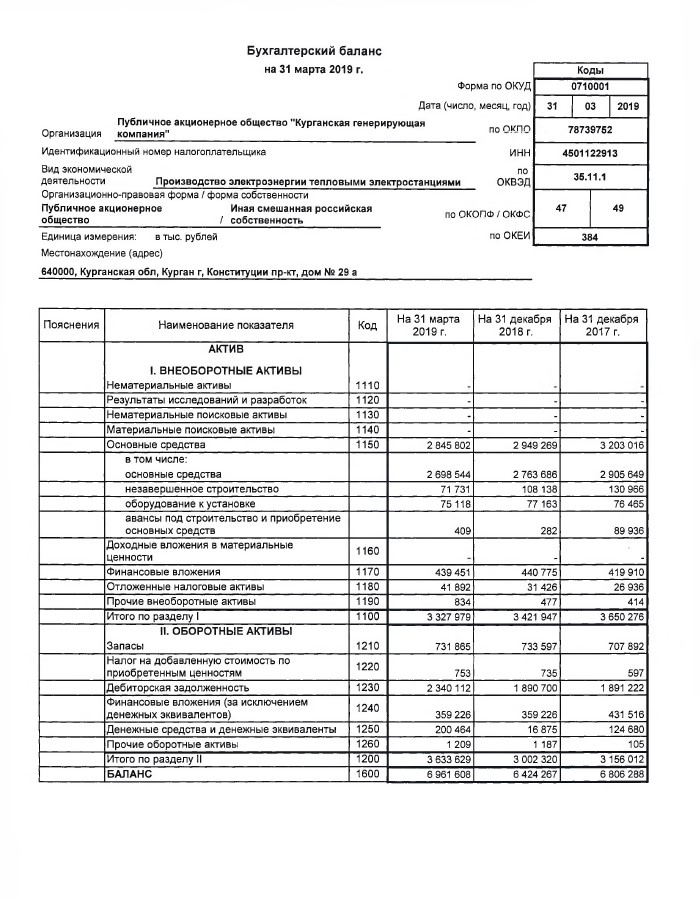

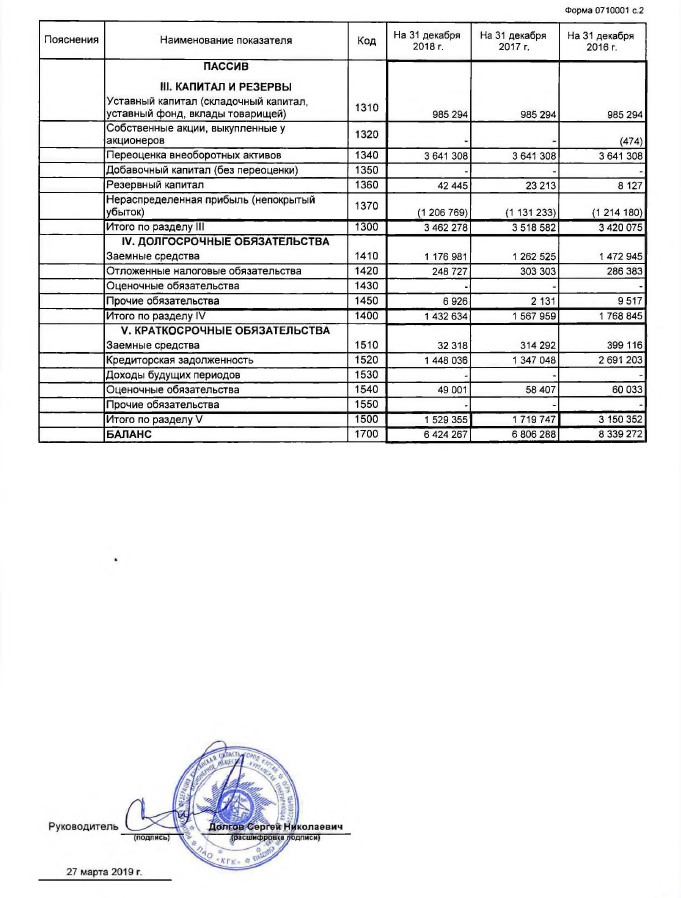

Анализ финансового состояния компании-эмитента

В соответствии с п. 7 в ФСО № 8 оценщик должен проанализировать финансовую информацию, включая годовую и промежуточную финансовую (бухгалтерскую) отчетность организации, ведущей̆ бизнес, информацию о результатах финансово-хозяйственной̆ деятельности за репрезентативный̆ период.

- Анализ обеспеченности собственными оборотными средствами

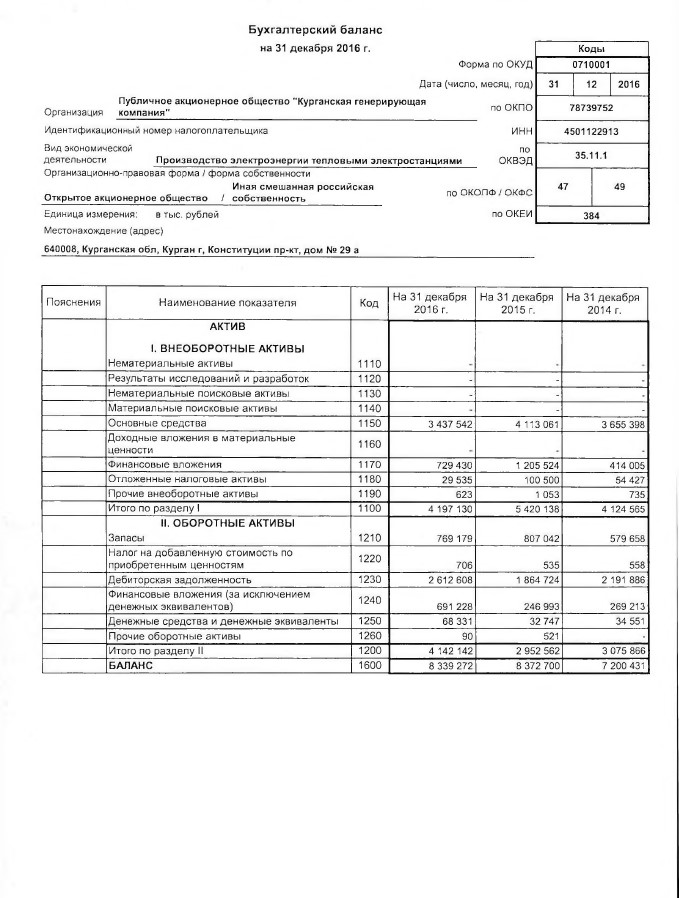

|

Показатель |

31.12.2016 г. |

31.12.2017 г. |

31.12.2018 г. |

31.03.2019 г. |

|

Источники собственных средств |

3480108,0 |

3576989,0 |

3511279,0 |

3753043,0 |

|

Внеоборотные активы |

4197130,0 |

3650276,0 |

3421947,0 |

3327979,0 |

|

Источники собственных оборотных средств для формирования запасов и затрат |

-717022,0 |

-73287,0 |

89332,0 |

425064,0 |

|

Долгосрочные кредиты и займы |

1768845,0 |

1567959,0 |

1432634,0 |

1396803,0 |

|

Источники собственных средств, скорректированные на величину долгосрочных заемных средств |

1051823,0 |

1494672,0 |

1521966,0 |

1821867,0 |

|

Краткосрочные кредитные и заемные средства |

399116,0 |

314292,0 |

32318,0 |

32241,0 |

|

Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств |

1450939,0 |

1808964,0 |

1554284,0 |

1854108,0 |

|

Величина запасов и затрат, обращающихся в активе баланса |

769885,0 |

708489,0 |

734332,0 |

732618,0 |

|

Излишек источников собственных оборотных средств |

-1486907,0 |

-781776,0 |

-645000,0 |

-307554,0 |

|

Излишек источников собственных средств и долгосрочных заемных источников |

281938,0 |

786183,0 |

787634,0 |

1089249,0 |

|

Излишек общей величины всех источников для формирования запасов и затрат |

681054,0 |

1100475,0 |

819952,0 |

1121490,0 |

|

З-х комплексный показатель (S) финансовой ситуации |

0 |

0 |

0 |

0 |

|

1 |

1 |

1 |

1 |

|

|

1 |

1 |

1 |

1 |

|

|

Финансовая устойчивость предприятия |

Нормальная финансовая устойчивость |

Нормальная финансовая устойчивость |

Нормальная финансовая устойчивость |

Нормальная финансовая устойчивость |

- Показатели платежеспособности и финансовой устойчивости

|

Показатель |

Алгоритм расчета |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.03.2019 |

|---|---|---|---|---|---|

|

Коэффициент концентрации собственного капитала (автономии) |

Собственный капитал Всего активов |

0,42 |

0,53 |

0,55 |

0,54 |

|

Коэффициент соотношения заемных и собственных средств |

Долгосрочные и краткосрочные пассивы Собственный капитал |

0,72 |

1,11 |

1,21 |

1,17 |

|

Коэффициент обеспеченности собственными оборотными средствами |

Собственный капитал – Внеоборотные активы Текущие активы |

-0,19 |

-0,04 |

0,01 |

0,1 |

|

Наименование показателя |

31.12.2016 г. |

31.12.2017 г. |

31.12.2018 г. |

31.03.2019 г. |

|

Значение коэффициента |

-1,79 |

-2,40 |

-2,54 |

-2,51 |

|

Вероятность банкротства |

Вероятность банкротства мала |

Вероятность банкротства мала |

Вероятность банкротства мала |

Вероятность банкротства мала |

- Группировка активов и обязательств по степени ликвидности

|

Показатель |

2016 |

2017 |

2018 |

31.03.2019 |

|

АКТИВЫ |

||||

|

Наиболее ликвидные активы (A1) |

759559 |

556196 |

376101 |

559690 |

|

Быстро реализуемые активы (A2) |

2612698 |

1891327 |

1891887 |

2341321 |

|

Медленно реализуемые активы (A3) |

1164384 |

793468 |

840176 |

837138 |

|

Трудно реализуемые активы (А4) |

3802631 |

3565297 |

3316103 |

3223459 |

|

ВСЕГО ИМУЩЕСТВА |

8339272 |

6806288 |

6424267 |

6961608 |

|

ПАССИВЫ |

||||

|

Наиболее срочные обязательства (П1) |

2751236 |

1405455 |

1497037 |

1837219 |

|

Краткосрочные обязательства (П2) |

399116 |

314292 |

32318 |

32241 |

|

Долгосрочные обязательства (П3) |

1768845 |

1567959 |

1432634 |

1396803 |

|

Постоянные пассивы (П4) |

3420075 |

3518582 |

3462278 |

3695345 |

|

ВСЕГО ИСТОЧНИКОВ |

8339272 |

6806288 |

6424267 |

6961608 |

- Анализ ликвидности баланса

|

Балансовое уравнение |

2016 |

2017 |

2018 |

31.03.2019 |

|

А1>П1 |

А1<П1 |

А1<П1 |

А1<П1 |

А1<П1 |

|

А2>П2 |

А2>П2 |

А2>П2 |

А2>П2 |

А2>П2 |

|

А3>П3 |

А3<П3 |

А3<П3 |

А3<П3 |

А3<П3 |

|

А4≤П4 |

А4≥П4 |

А4≥П4 |

А4≤ П4 |

А4≤ П4 |

- Анализ ликвидности баланса (продолжение)

|

Наименование показателя |

2016 |

2017 |

2018 |

31.03.2019 |

|---|---|---|---|---|

|

Текущая ликвидность |

221905 |

727776 |

738633 |

1031551 |

|

Перспективная ликвидность |

-604461 |

-774491 |

-592458 |

-559665 |

|

Ликвидность баланса (общий показатель ликвидности) |

2415223 |

1739900 |

1574097 |

1981492 |

- Анализ коэффициентов ликвидности баланса

|

Показатель |

Алгоритм расчета |

2016 |

2017 |

2018 |

31.03.2019 |

норматив |

|

Коэффициент текущей ликвидности |

Текущие активы Краткосрочные пассивы |

1,34 |

1,90 |

2,03 |

2,01 |

≥ 1 |

|

Коэффициент быстрой ликвидности |

Текущие активы – запасы – НДС по приобретенным ценностям Краткосрочные пассивы |

1,09 |

1,47 |

1,53 |

1,60 |

≥ 0,5 ÷ 1,5 |

|

Коэффициент абсолютной ликвидности |

Денежные средства и краткосрочные фин.вложения Краткосрочные пассивы |

0,25 |

0,33 |

0,25 |

0,31 |

≥ 0,2 ÷ 0,5 |

- Коэффициенты деловой активности

|

Показатель |

Алгоритм расчета |

2016 |

2017 |

2018 |

31.03.2019 |

|

Период погашения дебиторской задолженности (дней) |

Средняя за период величина дебиторской задолженности * длительность отчетного периода Выручка от реализации |

133,19 |

111,50 |

89,80 |

284,41 |

|

Период погашения кредиторской задолженности (дней) |

Средняя за период величина кредиторской задолженности * длительность отчетного периода Выручка от реализации |

137,20 |

99,97 |

66,37 |

216,97 |

|

Период оборота запасов и затрат (дней) |

Средняя за период стоимость запасов * длительность отчетного периода Выручка от реализации |

43,09 |

36,82 |

36,56 |

115,28 |

|

Период оборота активов (дней) |

Средняя за период величина активов * длительность отчетного периода Выручка от реализации |

211,17 |

180,67 |

146,22 |

446,09 |

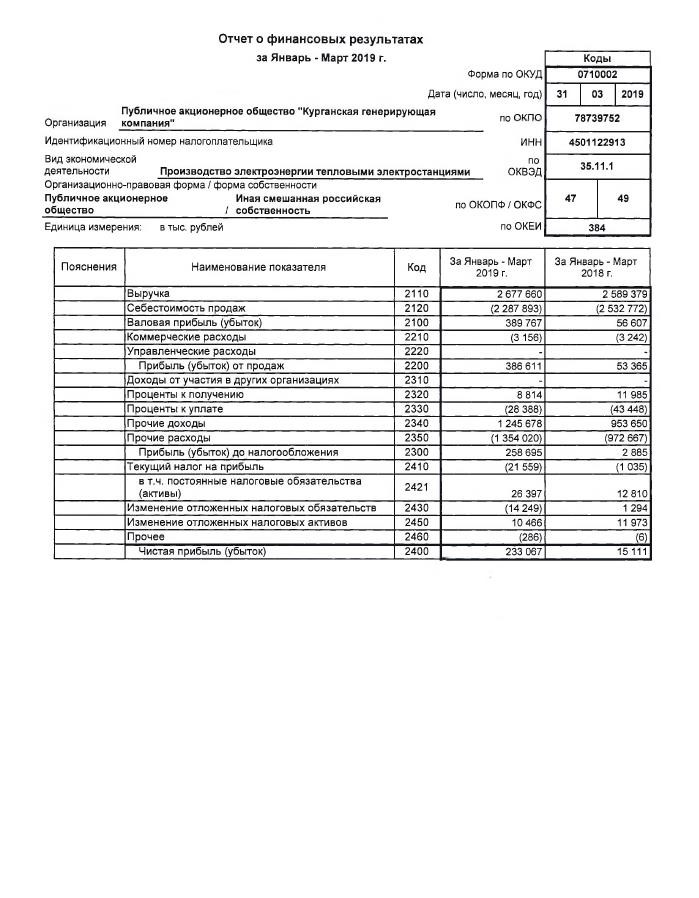

- Коэффициенты рентабельности

|

Показатель |

Алгоритм расчета |

2016 |

2017 |

2018 |

31.03.2019 |

|---|---|---|---|---|---|

|

Общая рентабельность |

Прибыль от продаж Себестоимость продаж |

8,18% |

5,89% |

4,20% |

9,66% |

|

Рентабельность продаж (ROS) |

Прибыль от продаж Выручка от продаж |

8,75% |

4,56% |

4,45% |

14,44% |

|

Рентабельность собственного капитала (ROE) |

Чистая прибыль Средняя за период величина собственного капитала |

8,67% |

10,90% |

8,72% |

6,42% |

|

Рентабельность активов (ROA) |

Чистая прибыль Средняя за период величина чистых активов |

3,62% |

5,65% |

4,81% |

3,35% |

|

Чистая норма прибыли |

Чистая прибыль Доходы |

4,27% |

5,29% |

4,07% |

8,70% |

- Динамика чистых активов

|

Показатель |

Значение показателя, тыс. руб. |

Изменение за период |

||||

|

2016 |

2017 |

2018 |

31.03.2019 |

тыс. руб. |

% |

|

|

1. Чистые активы |

3420075 |

3518582 |

3462278 |

3695345 |

275270 |

+8,05% |

|

2. Уставный капитал |

985294 |

985294 |

985294 |

985294 |

0 |

0% |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

2434781 |

2533288 |

2476984 |

2710051 |

– |

– |

Выводы по результатам финансового анализа:

- Анализ финансовой устойчивости показал, что на протяжении всего анализируемого периода компания-эмитент находилась в нормальном устойчивом финансовом состоянии, что связано с достаточностью всех источников финансирования хозяйственной деятельности, за исключением собственных оборотных средств.

- Анализ ликвидности показал, что активы предприятия в большей части являются ликвидными, что позволяет предприятию в любой момент в случае необходимости погасить свои обязательства.

- Анализ деловой активности показал, что у предприятия соблюдаются одинаковые доли и период оборачиваемости дебиторской и кредиторской задолженности, что свидетельствует о рациональности использования предприятием средств в обороте. Ускорение оборачиваемости активов на протяжении анализируемого периода свидетельствует о повышении деловой активности хозяйствующего субъекта.

- На протяжении анализируемого периода предприятие имело положительный финансовый результат, анализ показателей рентабельности показал, что деятельность компанииэмитента является рентабельной. При этом наблюдается положительная динамика коэффициентов рентабельности, что положительно характеризует эффективность хозяйственной деятельности.

- По оценке вероятности банкротства компании-эмитента по модели Альтмана вывод, что вероятность банкротства компании-эмитента мала.

Описание существующих подходов и методов оценки

Для оценки действительной стоимости ценной бумаги могут быть использованы два подхода:

- статистический подход основан на обработке (взвешивании и усреднении) большого массива информации о рыночной стоимости оцениваемой бумаги или 2 аналогичных ей ценных бумаг. При этом действительная стоимость ценной бумаги определяется как цена, по которой она может быть продана в результате добровольного соглашения между покупателем и продавцом при условиях, что сделка не должна осуществляться в срочном порядке, а обе стороны (покупатель и продавец) компетентны в вопросах оценки стоимости, не подвергаются давлению и имеют достаточно полную и достоверную информацию об объекте купли-продажи.

- детерминированный подход предполагает вычисление действительной стоимости ценной бумаги как приведенной стоимости получаемого инвестором денежного потока, дисконтированного по требуемой им ставке доходности, которая учитывает риск, связанный с данной инвестицией.

Стоимость ценной бумаги, определяемая на основе затратного подхода, базируется на расчёте стоимости чистых активов, приходящихся на одну акцию.

Стоимость чистых активов предприятия выявляются на основе методов оценки ценных бумаг через оценку бизнеса.

В рамках оценки бизнеса применяется метод накопления чистых активов или метод ликвидационной стоимости. Выбор метода определяется финансовым состоянием оцениваемой компании. Если компания действующая, финансовое положение устойчивое и вероятность банкротства мало, применяется метод накопления активов. Если компания находится в состоянии банкротства или финансовое состояние близко к кризисному и вероятность банкротства велика, применяется метод ликвидационной стоимости.

Метод накопления чистых активов применяется, если имеется достоверная информация об имущественных и финансовых активах компании, ведущей бизнес, а также достоверная информация о её текущих обязательствах для определения рыночной стоимости собственного капитала.

При оценке долевых ценных бумаг, к которым относятся акции, доходный подход является основным, так как отвечает основным инвестиционным свойствам акции как вида финансовых вложений, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересует инвестора прежде всего.

Доходный подход к оценке акций базируется на принципе того, что цена любого финансового инструмента равна приведённой стоимости его ожидаемых денежных потоков. Приведённая стоимость рассчитывается путём дисконтирования ожидаемых денежных потоков. Денежными потоками при владении акциями являются дивидендные выплаты. В рамках доходного подхода применяются методы дисконтирования или капитализации дивидендов, которые являются аналогами методов ДДП и капитализации дохода при оценке бизнеса.

Использование сравнительного подхода к оценке акций возможно при наличии достоверной и доступной информации о ценах на другие облигации этого же выпуска или облигации других эмитентов, которые могут быть признаны компаниями-аналогами.

Под компаниями-аналогами понимаются компании, которые представляют собой базу для сопоставления с оцениваемой компанией-эмитентом по сравнительным инвестиционным характеристикам. Компании-аналоги действуют в той же отрасли, что и оцениваемая компания, однако, если по предприятиям данной отрасли отсутствует достаточная информация о сделках, может оказаться необходимым рассмотреть другие компании, схожие с оцениваемой компанией по таким инвестиционным характеристикам, как рынки сбыта, продукция, темпы роста, зависимость от циклических колебаний, а также по другим существенным параметрам.

На сравнительном подходе основаны методы: фактический, статистический и метод пробных сделок .

Фактический метод оценки акций основан на рыночной информации о сделках с акциями этого же выпуска при условии, что рынок данных ценных бумаг является активным и сделки не носят единичный характер. При этом активным рынок признаётся, когда количество сделок за последние 10 торговых дней 10 и более, а совокупный объем сделок за этот же период превысил 500 000 руб.

Если у оцениваемых акций рынок не активен, то возможно применение статистического метода, который построен на информации о ценах сделок по акциям компаний, аналогичных эмитенту, активно торгующимся на фондовом рынке. Этот метод применяется, если имеются достоверные сведения по ценам фактически совершённых сделок с акциями компаний-аналогов.

Метод пробных сделок применяется, когда в качестве цен на облигации компанииэмитента при отсутствии активного рынка могут использоваться цены по сделкам, заключаемым с акциями эмитента на внебиржевом рынке ценных бумаг. В качестве дополнительной информации могут выступать индикативные котировки на оцениваемые акции, то есть котировки спроса на покупку и предложения на продажу.

Обоснование выбора и мотивированный отказ от применения подходов и методов

В связи с тем, что оценка акций в рамках затратного подхода осуществляется на основе оценки рыночной стоимости активов, принадлежащих оцениваемой компании-эмитенту, и текущей стоимости обязательств, применение методов затратного подхода к оценке Объекта оценки не представляется возможным в связи с отсутствием достоверной информации об активах и обязательствах ПАО «КГК» на дату оценки.

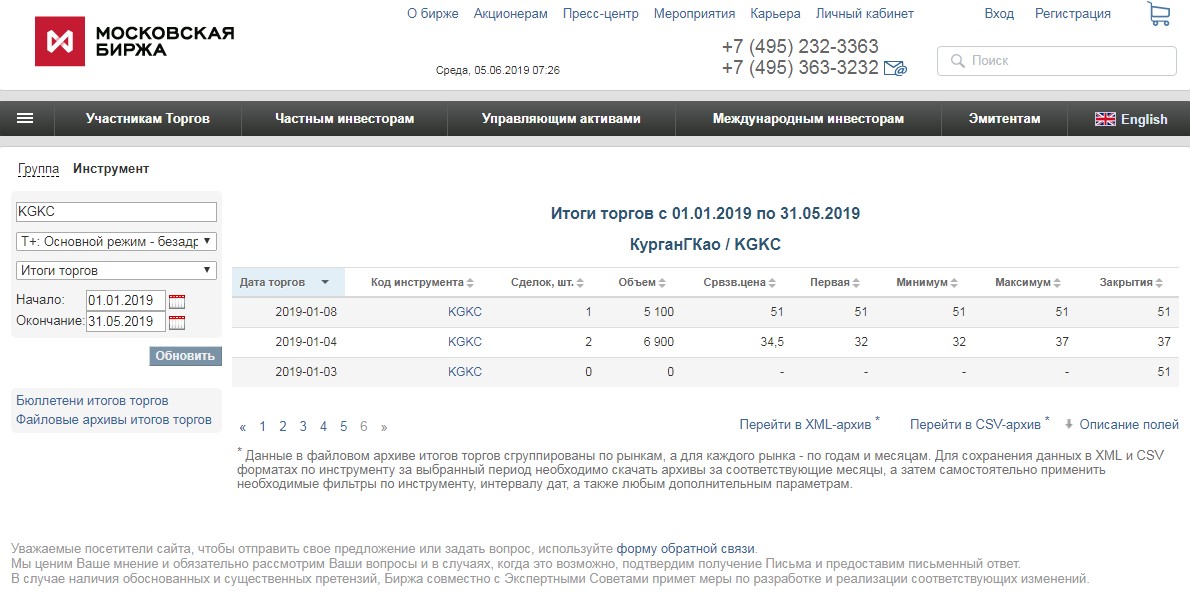

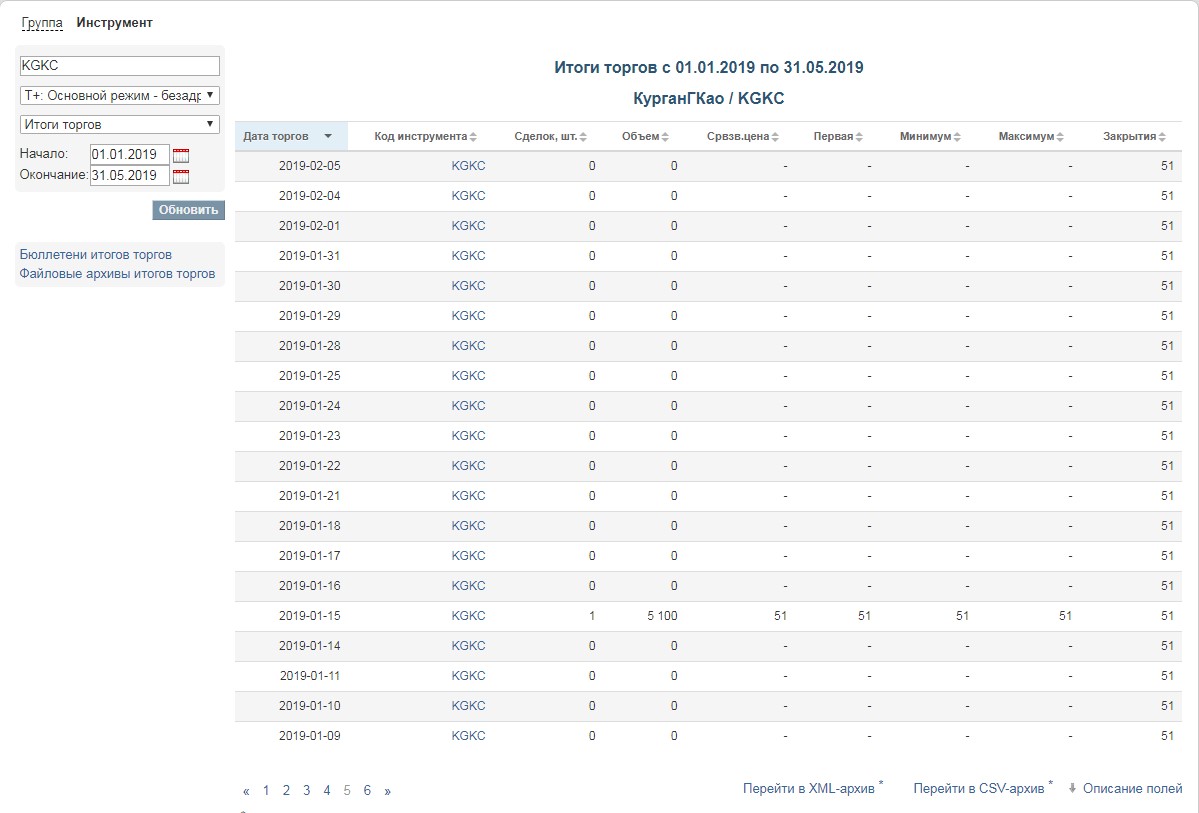

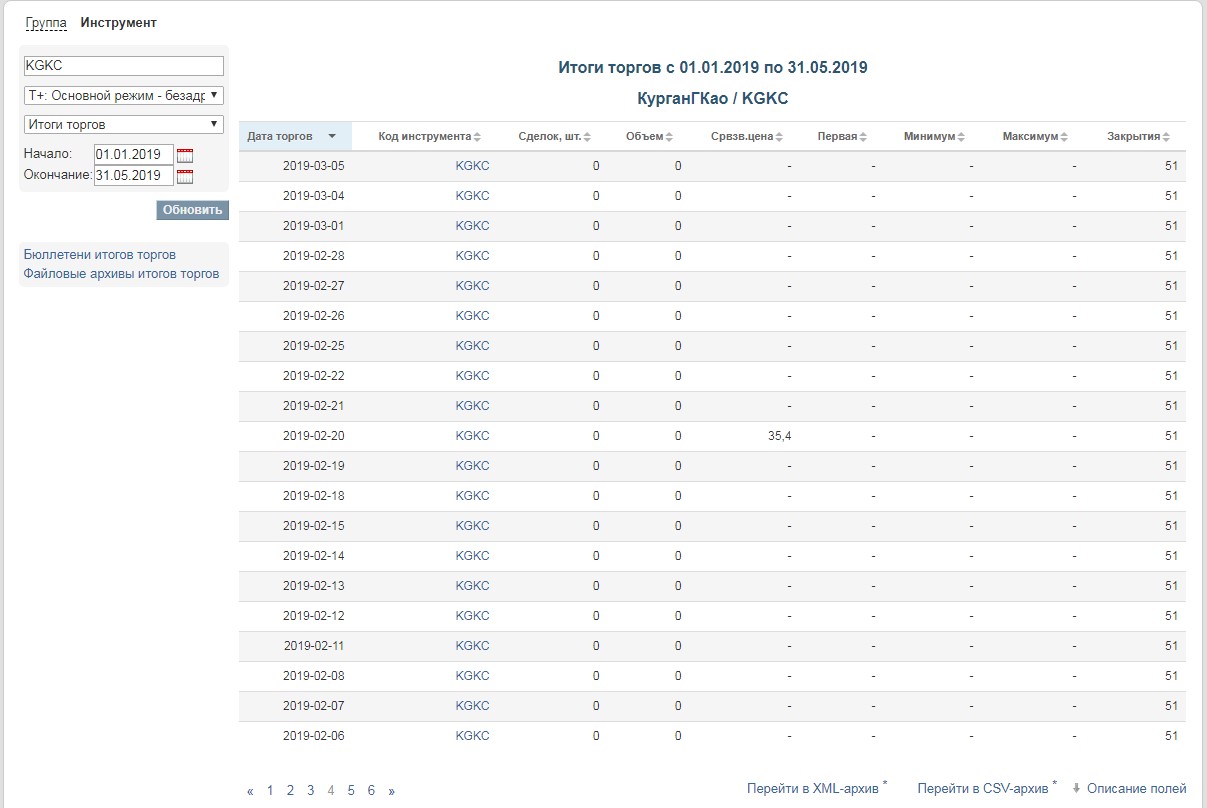

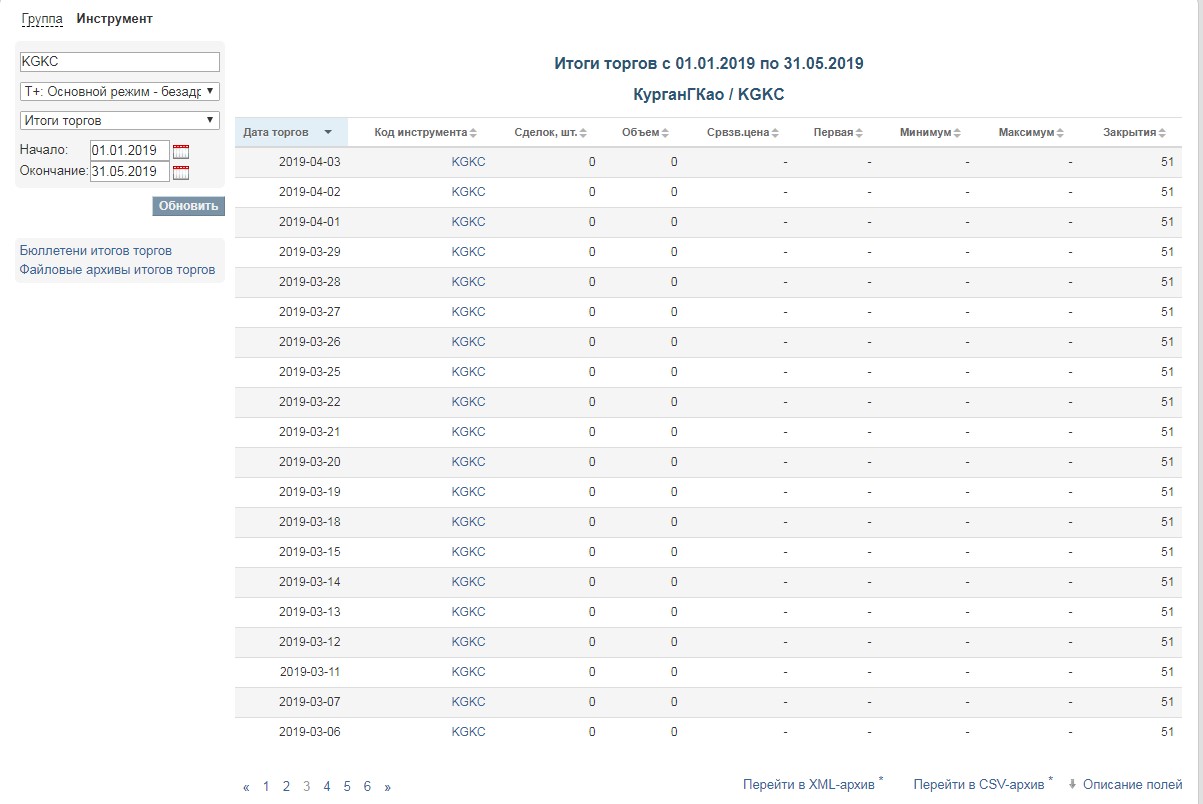

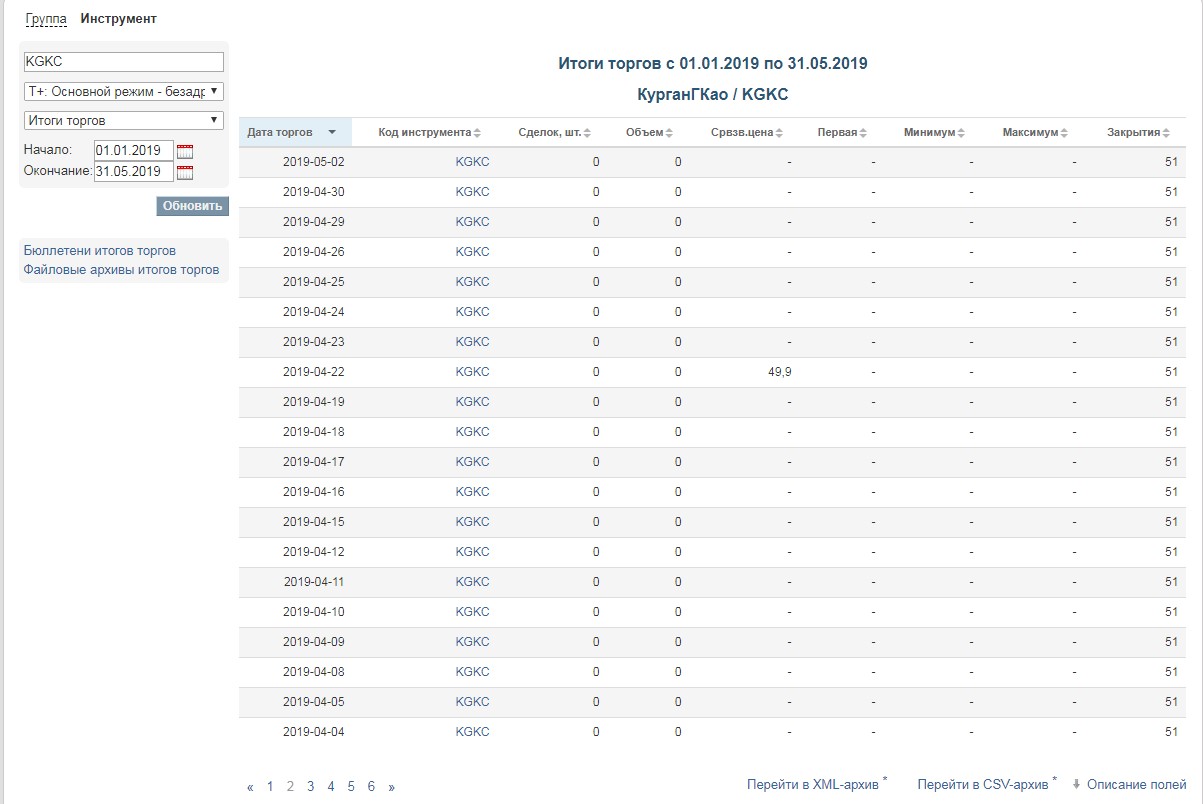

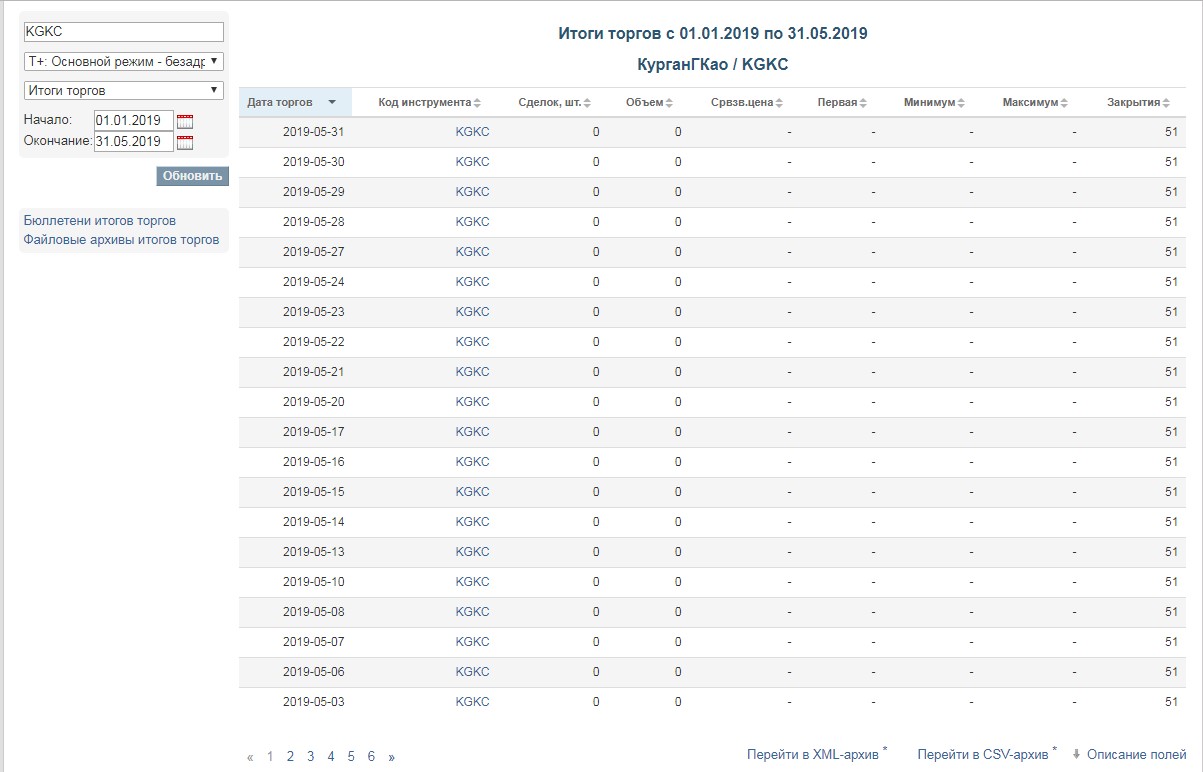

Анализ биржевой информации показал, что рынок продажи идентичных аналогов, то есть акций этого же эмитента и выпуска, является неактивным. Так, по данным Московской фондовой биржи ММВБ за период с 01.01.2019 по 31.05.2019 с обыкновенными акциями ПАО «КГК» с регистрационным номером 1-01-55226-Е было зарегистрировано 4 сделки объёмом 17100 руб. Дата последней сделки – 15.01.2019 года. На основании биржевой информации рынок оцениваемой обыкновенной акции ПАО «КГК» нельзя назвать активным, так как сделки носят единичный характер и их объём меньше 500 000 руб.

В связи с этим, применение фактического метода к оценке обыкновенной акции ПАО «КГК» в рамках сравнительного подхода не представляется возможным, так как рынок данных ценных бумаг не активен. При этом имеющаяся информация о цене за 1 акцию по совершённым единичным сделкам на бирже может использоваться в качестве индикативной информации при проверке стоимости оцениваемой обыкновенной акции, полученной при применении других подходов и методов. Цена за 1 (одну) обыкновенную именную акцию ПАО «КГК» по единичным биржевым сделкам находится в диапазоне от 34,5 руб. до 51,0 руб.

Источник информации:

https://www.moex.com/ru/marketdata/#/secid=KGKC&boardgroupid=57&mode_type=history&mode =instrument&date_from=2019-01-01&date_till=2019-05-31

Анализ биржевой информации показал, что рынок продажи идентичных аналогов, то есть акций этого же эмитента и выпуска, является неактивным. Так, по данным Московской фондовой биржи ММВБ за период с 01.01.2019 по 31.05.2019 с привилегированными акциями ПАО «КГК» с регистрационным номером 2-01-55226-Е было зарегистрировано 3 сделки объёмом 11900 руб. Дата последней сделки – 09.01.2019 года. На основании биржевой информации рынок оцениваемой привилегированной акции ПАО «КГК» нельзя назвать активным, так как сделки носят единичный характер и их объём меньше 500 000 руб.

В связи с этим, применение фактического метода к оценке привилегированной акции ПАО «КГК» в рамках сравнительного подхода не представляется возможным, так как рынок данных ценных бумаг не активен. При этом имеющаяся информация о цене за 1 акцию по совершённым единичным сделкам на бирже может использоваться в качестве индикативной информации при проверке стоимости оцениваемой привилегированной акции, полученной при применении других подходов и методов. Цена за 1 (одну) привилегированную именную акцию ПАО «КГК» по единичным биржевым сделкам находится в диапазоне от 34,0 руб. до 51,0 руб.

Для определения возможности применения к оцениваемым акциям методов сравнительного подхода, основанных на данных о компаниях-аналогах, чьи акции имеют активных рынок, Оценщиком были проанализированы данные об итогах торгов на дату оценки по акциям компаний электроэнергетической отрасли, в которой функционирует компания-эмитент, чьи акции являются Объектом оценки в рамках настоящего Отчёты. Среди данных компаний по аналогии с оцениваемой компанией-эмитентом были выделены энергетические компании, денежные потоки которых формируются от производства и поставки двух видов энергии: электрической и тепловой.

В результате этого было отобрано 4 компании-аналога, по которым был проведён сравнительный анализ с компанией-эмитентом, чьи акции являются Объектом оценки в рамках настоящего Отчёта, по следующим критериям (за исключением отраслевой принадлежности, так как этот критерий был учтён при отборе компаний-аналогов для сравнительного анализа: 1. Размер компании является самым важным критерием при выборе объекта-аналога, оценивается по сходству таких параметров как производственная мощность, наличие филиалов, численность персонала, объём реализованной продукции, объём полученной прибыли и т.д.

2. Структура капитала рассматривается исходя из данных годовой бухгалтерской отчётности в разделе «Капитал и резервы» формы № 1 «Бухгалтерский баланс». Оценивается структура источников формирования собственного капитала компании.

3. Показатели валюты баланса и собственного капитала характеризуются с точки зрения размера имущественной базы компании.

4. Рентабельность деятельности оценивается с точки зрения эффективности и доходности от ведения производственной деятельности компании.

Соответствие критерия компании-аналога критерию оцениваемой компании-эмитента оценивалось с точки зрения расхождения в пределах 30%.

В результате проведённого анализа критериев по сопоставимости компании-эмитента, чьи акции являются Объектом оценки в рамках настоящего Отчёта, и предполагаемых компанийаналогов, чьи акции активно обращаются на фондовом рынке, Оценщик пришёл к выводу, что ни одна из предполагаемых компаний-аналогов не соответствует критериям соответствия объектааналога для применения методов сравнительного подхода в виду существенного их различия.

На основании проведённого анализа оценщик пришёл к выводу о невозможности применения методов сравнительного подхода к оценке Объекта оценки.

Методы доходного подхода к оценке акций применимы, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые способен приносить оцениваемый объект.

Прогноз будущих доходов по отношению к акции производится на основе об имеющейся информации о дивидендной истории, а также ретроспективной информации о результатах финансово-хозяйственной деятельности компании-эмитента, на основе которой есть возможность построить прогноз по результатам деятельности компании в будущем и, соответственно, прогноз дивидендных выплат.

Оценщик располагает всей необходимой информацией для применения метода дисконтирования дивидендов в рамках применения доходного подхода к оценке Объекта оценки.

Вывод: проанализировав все возможные подходы и методы к оценке акций, Оценщик пришёл к выводу о невозможности применения методов затратного и сравнительного подходов, в виду отсутствия необходимой информации, и возможности применения метода дисконтирования дивидендов в рамках доходного подхода.

Расчет и обоснование итогового значения выведенной стоимости

Порядок применения метода дисконтирования дивидендов к оценке акций

Оценка стоимости методом дисконтированных денежных потоков (DCF) в общем виде при оценке любых видов имущества, в том числе и оценка стоимости акций методом дисконтирования дивидендов (DDM), который является аналогом метода DCF, предусматривает выполнение следующих этапов:

- выбор длительности прогнозного периода;

- выбор вида (типа) денежного потока, который будет использован для расчёта;

- расчёт денежного потока для каждого года прогнозного периода;

- определение ставки дисконтирования;

- расчёт остаточной (терминальной) стоимости (стоимости денежных потоков в постпрогнозном периоде);

- расчёт текущей стоимости будущих денежных потоков, суммарное значение их остаточной стоимости.

Общий вид модели дисконтирования дивидендов DDM выглядит как:

где: div — ожидаемые дивиденды на акцию

k — ставка дисконтирования

P — справедливая цена акции

В качестве прогнозного периода принимается период, который должен продолжаться до тех пор, пока темпы роста денежных потоков не стабилизируются.

В российской практике оценки бизнеса принято считать продолжительность прогнозного периода равным 3-5 годам. Как известно, степень достоверности прогнозных данных снижается с течением времени, а с учётом нестабильной ситуации в экономике России этот период существенно увеличен быть не может.

В рамках метода дисконтирования дивидендов дисконтируется денежный поток по дивидендным выплатам на 1 акцию, поэтому в качестве периода прогнозирования был выбран дивидендный период. На основании данных дивидендной истории ПАО «КГК» было определено, что дивидендным периодом является календарный год. Таким образом, в рамках настоящей оценки каждый прогнозный период равен календарному году. Так как дивидендные выплаты за 2018 год на период проведения оценки уже определены, в качестве 1-го прогнозного периода был выбран 2019 год.

В рамках настоящей оценки длительность прогнозного периода определена в размере 5 лет – с 2019 по 2023 год включительно. Выбор продолжительности прогнозного периода обусловлен следующими предпосылками:

- В результате анализа внешних факторов, которые могут оказать влияние на стоимость Объекта оценки (см. раздел 10 настоящего Отчёта), было выявлено, что изменения в энергетической отрасли, в рамках которой функционирует компания-эмитент, тесно связаны с изменениями темпов роста экономики в целом.

- Основным показателем состояния экономики страны является показатель ВВП. По словам представителей Минэнерго, предстоящий рост отрасли, связанный с ростом тарифов на электро- и тепло энергию, заложен в прогнозе ВВП согласно Прогнозу социально-экономического развития Минэкономразвития до 2024 года.

- Согласно Прогнозу социально-экономического развития Минэкономразвития, до 2024 года, опубликованному в апреле 2019 года на основе оперативных данных за 1 квартал 2019 года, с 2023 года произойдёт стабилизация ВВП с умеренным темпом долгосрочного ежегодного роста в размере 3,3%.

Таким образом, длительность прогнозного периода выбрана в соответствии с официальным прогнозом Минэкономразвития по ВВП до момента его стабилизации с 2023 года включительно. Таким образом, длительность прогнозного периода состоит из 5 периодов – с 2019 по 2023 год включительно. Прогнозные периоды соответствуют календарным годам. Дисконтирование производится на конец каждого прогнозного года.

Ставка дисконтирования – ожидаемая ставка дохода на вложенные инвестиции в сопоставимые по уровню риска объекты инвестирования.

Для расчёта ставки дисконтирования была использована модель кумулятивного построения методом build-up[2]. По данной модели ставка дисконтирования рассчитывается как R = Rf + ERP+SRP, где:

Rf - безрисковая ставка доходности на дату оценки; ERP - премия за риск вложения в акции (риск акционеров); SRP - премия за специфический риск бизнеса.

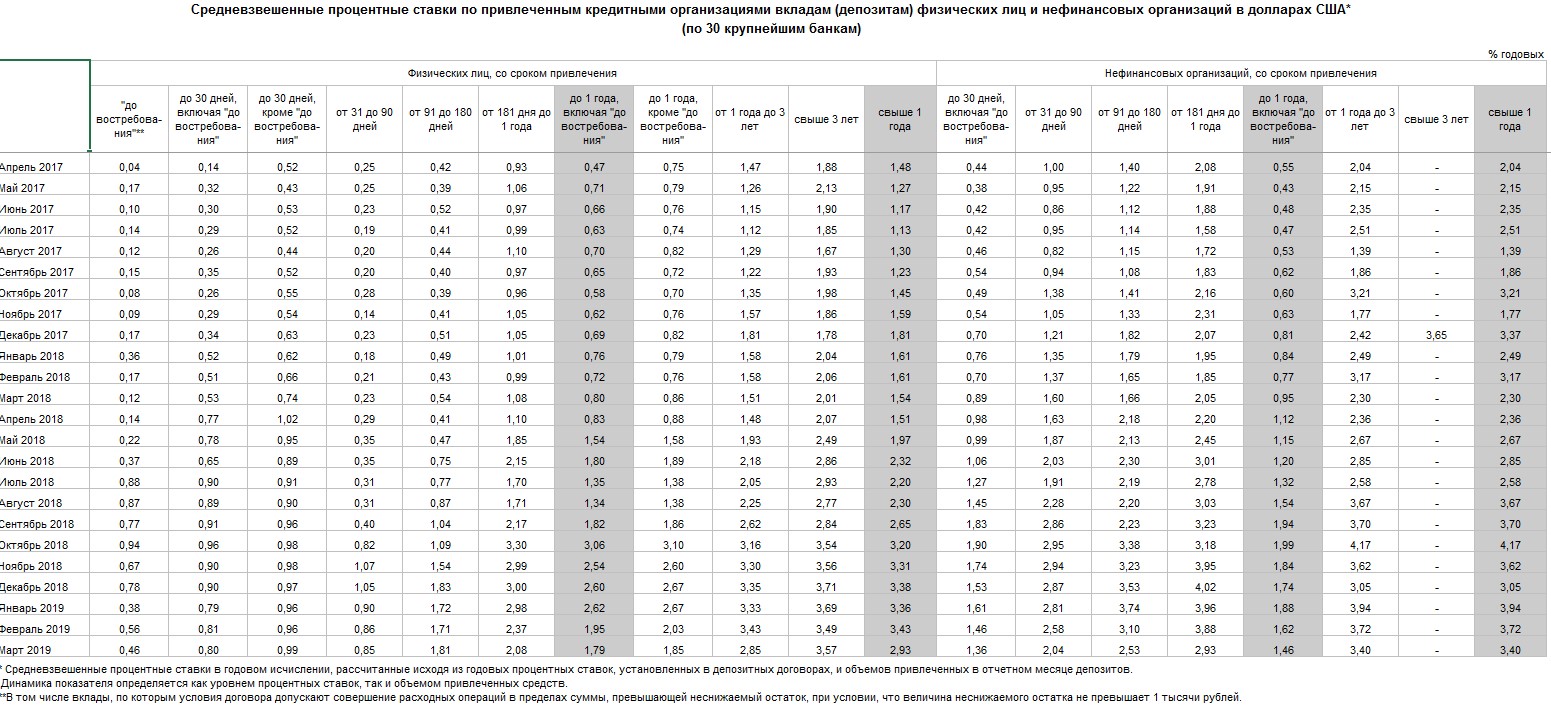

Безрисковая ставка предусматривает возможность инвестиций в безрисковый актив, воспринимаемый всеми инвесторами как связанный с незначительными рисками. В качестве безрисковой ставки доходности в мировой инвестиционной практике обычно используется ставка доходности по государственным долгосрочным долговым обязательствам (облигациям или векселям) с аналогичным исследуемому проекту горизонтом инвестирования. Для нестабильных экономик рекомендуется использовать ставки по валютным депозитам наиболее устойчивых банков страны.

В качестве безрисковой ставки в рамках настоящего расчёта использовалась средневзвешенная процентная ставка по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в долларах США по 30 крупнейшим банкам по данным ЦБ РФ на период свыше 3-х лет (максимальный период, указанный в таблице, соразмерный с периодом прогнозирования) в размере 3,40%.[3]

Премия за риск вложения в акции (риск акционеров) ERP определяет риск акционеров по сравнению с государственными безрисковыми ценными бумагами и рассчитывается как: ERP = Rm – Rf2, где:

Rm – ожидаемая доходность рынка акций;

Rf2 – безрисковая ставка, рассчитываемая как историческая доходность государственных облигаций.

Доходность российского рынка акций складывается из ожидаемого темпа роста прибыли компаний (номинального ВВП), дивидендной доходности акций, а также доходности от эффекта возвращения индикатора Цена/Прибыль к целевому уровню в течение прогнозируемого периода.

В размере ожидаемого темпа роста прибыли компаний был принят долгосрочный прогноз ВВП в соответствии с Прогнозом социально-экономического развития до 2024 года Минэкономразвития в размере 3,3%.

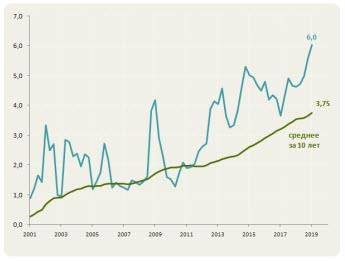

Прогнозируемая дивидендная доходность акций по мнению аналитиков в ближайшие 3-5 лет, рассчитанная на основе исторических данных за последние 10 лет, составит 3,75%.

Источник информации: https://www.finam.ru/analysis/marketnews/dividendnaya-doxodnostrossiiyskogo-rynka-akciiy-odna-iz-samyx-vysokix-v-mire-20190204-14400/

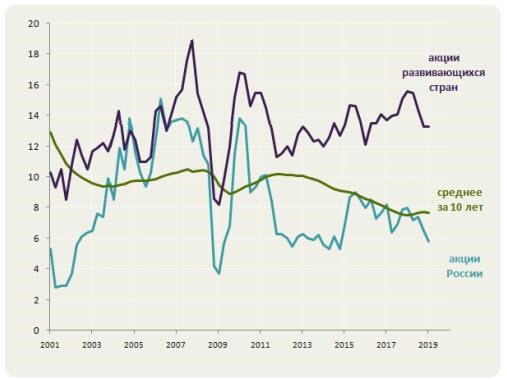

Российский рынок один из самых недооцененных среди рынков развивающихся стран. Мультипликатор Р/Е акций страны составляет всего 5,8, что в 2 раза ниже показателя развивающихся стран. Таргет для показателя - среднее значение за 10 лет. Его уровень в 7,7 означает среднегодовую ожидаемую доходность на уровне 4,1%.

Источник информации: https://www.finam.ru/analysis/marketnews/dividendnaya-doxodnost-

rossiiyskogo-rynka-akciiy-odna-iz-samyx-vysokix-v-mire-20190204-14400/

Таким образом, ожидаемая доходность рынка акций в 5-ти летней перспективе составит: 3,3% + 3,75% + 4,1% = 11,15%.

Историческая доходность 5-ти летних государственных облигаций (срок, сопоставимый со сроком прогнозирования) за период с 31.05.2014 года до даты оценки – 31.05.2019 года составила в среднем 9,054%.

Таким образом, премия за риск вложения в акции (риск акционеров) ERP для расчёта ставки дисконтирования для оцениваемых акций составит 11,15% - 9,054% = 2,096%.

Премия за специфический риск бизнеса SRP включает следующие риски: размер бизнеса, отраслевые риски, специфические риски

Каждый специфический риск увеличивает суммарную ставку на определенную величину, и общая премия получается путем сложения отдельных факторов. Классификация специфических рисков и диапазон ставок по ним представлены в Таблице ниже:

|

Риски |

Размер премии |

Критерии для определения размера премии |

|

Размер компании (численность, выручка, валюта баланса) |

0-5% |

Премия за размер для компаний, чьи акции активно торгуются на биржевом рынке, рассчитываются на основе капитализации. Для компаний, чьи акции неактивно участвуют в биржевых торгах, размер компании определяется по следующим факторам: -численность персонала; - объём выручки; -валюта баланса |

|

Доходы: рентабельность и предсказуемость |

0-5% |

Уровень рентабельности деятельности в сравнении с отраслевыми показателями, возможность прогнозирования основных финансовых показателей |

|

Вероятность банкротства |

0-5% |

Оценивается по результатам финансового анализа |

|

Влияние государства на тарифы |

0-5% |

Уровень участия государства в ценообразовании на выпускаемую продукцию (товары, услуги) |

|

Изменение цен на сырье, материалы, энергию, комплектующие |

0-5% |

Степень зависимости финансовых показателей деятельности от изменения цен на сырье, материалы, ресурсы, используемые для производства продукции, работ, услуг |

|

Управленческий риск |

0-5% |

Смена руководящего состава в ближайшем будущем |

|

Диверсификация производственная и территориальная |

0-5% |

Возможность расширения ассортимента выпускаемой продукции и переориентация рынков сбыта с точки зрения географического фактора |

|

Диверсификация клиентуры |

0-5% |

Расширение рынков сбыта за счёт других секторов |

|

Влияние сезонности спроса на продукцию |

0-5% |

Влияние сезонного фактора на выручку компании |

Таким образом, ставка дисконтирования дивидендов для оцениваемых акций составит:

R = 3,40% + 2,096% + 2,78% = 8,276%

Определение терминальный (постпрогнозный) период

Определение остаточной стоимости основано на предпосылке, что ценная бумага способна приносить доход и по окончании прогнозного периода. При определении терминальной стоимости предполагается, что после окончания прогнозного доходы стабилизируются, и в остаточном периоде будут иметь место стабильные долгосрочные темпы прироста.

Для определения терминальной стоимости в оценочной практике существует несколько методов: метод ликвидационной стоимости, метод чистых активов, метод «предполагаемой продажи», модель Гордона.

В рамках настоящей оценки для определения терминальной стоимости Объекта оценки была использована модель Гордона, которая предполагает, что доходы в остаточном периоде будут носить стабильный характер, при этом стратегия бизнеса компании-эмитента не изменится.

В модели Гордона капитализируется годовой доход послепрогнозного периода в показатель стоимости при помощи коэффициента капитализации. Коэффициент капитализации определяется как разница между ставкой дисконтирования и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

Расчёт терминальной стоимости в соответствии с моделью Гордона производится по формуле:

где Vt – терминальная стоимость;

C – денежный поток за последний год прогнозного периода; R – ставка дисконтирования; G – долгосрочные темпы роста.

В качестве долгосрочного темпа роста был использован долгосрочный темп роста ВВП по прогнозу МЭР в размере 3,3%.

На основании расчётных данных по длительности прогнозного периода, величины прогнозируемого денежного потока и ставки дисконтирования, а также положений Устава Общества в части распределения прибыли на дивидендные выплаты в зависимости от категории акций, из которых состоит уставный капитал Общества, далее был произведён расчёт стоимости обыкновенной акции ПАО «КГК» методом дисконтирования дивидендов в рамках доходного подхода:

- Расчёт стоимости акция обыкновенная именная ПАО «Курганская генерирующая компания» номинальной стоимостью 7,2 руб., номер государственной регистрации 1-01-55226-Е от 26.09.2006 г. методом дисконтирования денежных потоков в рамках доходного подхода

|

Показатель |

2019 |

2020 |

2021 |

2022 |

2023 |

Терминальная стоимость |

|

Денежный поток (чистая прибыль), руб. |

356976985,1 |

370256529 |

384030072 |

398315990 |

413133345,3 |

40,2586 |

|

Дивиденды на привилегированные акции 10% от чистой прибыли |

35697699 |

37025653 |

38403007 |

39831599 |

41313335 |

|

|

Количество привилегированных акций |

14393052 |

14393052 |

14393052 |

14393052 |

14393052 |

|

|

Дивиденды на 1 привилегированную акцию, руб. |

2,480204 |

2,572467 |

2,668163 |

2,767419 |

2,870367 |

|

|

Коэффициент дивидендных выплат 95,5% от чистой прибыли |

340913021 |

353594985 |

366748719 |

380391771 |

394542345 |

|

|

Дивиденды на обыкновенные акции, руб. |

305215322 |

316569332 |

328345711 |

340560172 |

353229010 |

|

|

Количество обыкновенных акций |

122453406 |

122453406 |

122453406 |

122453406 |

122453406 |

|

|

Дивиденды на 1 обыкновенную акцию, руб. |

2,4925017 |

2,5852228 |

2,681393 |

2,7811409 |

2,88459931 |

|

|

Итого дивидендный поток на обыкновенные акции, руб. |

2,492502 |

2,585223 |

2,681393 |

2,781141 |

2,884599 |

|

|

Ставка дисконтирования; R |

8,274 |

|||||

|

Долгосрочный темп роста |

3,3 |

|||||

|

Период дисконтирования; n |

1 |

2 |

3 |

4 |

5 |

|

|

Фактор дисконтирования; F = 1 / (1+ R)n |

0,92358276 |

0,8530051 |

0,7878208 |

0,7276177 |

0,6720152 |

|

|

Текущая стоимость денежного потока |

2,3020316 |

2,2052082 |

2,1124573 |

2,0236074 |

1,93849457 |

|

|

Сумма текущих стоимостей |

10,58 |

|||||

|

Терминальная стоимость |

40,26 |

|||||

|

Стоимость обыкновенной акции, руб. |

50,84 |

|||||

На основании проведённого анализа и расчётов была определена стоимость акции обыкновенной именной ПАО «Курганская генерирующая компания» номинальной стоимостью 7,2 руб., номер государственной регистрации 1-01-55226-Е от 26.09.2006 г. в рамках применения доходного подхода, которая на дату оценки 31.05.2019 г. с учетом допущений составила 50,84 рубля.

Согласно положениям Устава ПАО «КГК» (в ред. от 29.05.2018 г.), опубликованном в открытом доступе на сайте Центра раскрытия корпоративной информации Интерфакс https://www.e-disclosure.ru/portal/files.aspx?id=17935&type=1, в рамках дивидендной политики

Общества, представленной в разделе 9.4 настоящего Отчёта, в случае, если сумма дивидендов, выплачиваемая Обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям.

По представленным в Таблице выше данным исходящий денежный дивидендный поток по привилегированным акциям до дисконтирования в каждом из прогнозных периодов меньше, чем исходящий денежный дивидендный поток по обыкновенным акциям, поэтому, в соответствии с положениями Устава Общества, размер денежного потока по привилегированным акциям должен быть увеличен до размера денежного потока по обыкновенным акциям. Так как положениями Устава не установлена при распределении прибыли максимальный размер доли, направленной на выплату дивидендов, то есть по решению Совета директоров Общества вся прибыль, полученная компанией за отчётный период, может быть направлена на выплату дивидендов, коэффициент дивидендных выплат от чистой прибыли может достигать в таких случаях до 100%.

При увеличении размера дивидендных выплат по привилегированным акциям в прогнозном периоде до размера обыкновенных акций, необходимо расчётным путём определить достаточно ли чистой прибыли для выплаты дивидендов по обеим категориям акций в одинаковом размере:

|

Прогнозный период |

2019 |

2015 |

2016 |

2017 |

2018 |

|

Прогнозный показатель чистой прибыли, руб. |

356976985,1 |

370256529 |

384030072 |

398315990 |

413133345,3 |

|

Общее количество обыкновенных и привилегированных акций, шт. |

136846458 |

136846458 |

136846458 |

136846458 |

136846458 |

|

Размер дивидендов на 1 акцию, руб. |

2,4925017 |

2,5852228 |

2,681393 |

2,7811409 |

2,88459931 |

|

Общий размер дивидендных выплат, руб. |

341090028,8 |

353778578 |

366939141 |

380589277 |

394747198,1 |

|

Остаточный размер чистой прибыли после выплаты дивидендов, руб. |

15886956,3 |

16477951,1 |

17090930,9 |

17726713,49 |

18386147,23 |

|

Коэффициент дивидендных выплат, % |

95,54958528 |

95,5495853 |

95,5495853 |

95,54958528 |

95,54958528 |

Как видно из представленных в Таблице данных, полученной компанией-эмитентом чистой прибыли в прогнозном периоде достаточно для выплаты дивидендов по обыкновенным и привилегированным акциям в одинаковом размере, при этом коэффициент дивидендных выплат по сравнению со средним ретроспективным показателем увеличивается лишь на 0,04%.

Несмотря на то, что денежный поток дивидендных выплат по обыкновенным и привилегированным имеет одинаковый размер, рыночная стоимость акций в зависимости от их категории различается, так как акционеры, владеющие обыкновенными и привилегированными акциями, имеют разный объём прав.

Для определения текущего соотношения цен на обыкновенные акции Оценщиком были проанализированы биржевые котировки обыкновенных и привилегированных акций компаний сектора «Электроэнергетика», к которому относится компания-эмитент, чьи акции являются Объектом оценки в рамках настоящего Отчёта, по данным ММВБ по итогам 2018 года. Результаты анализа представлены далее в Таблице ниже:

|

№ п/п |

Эмитент |

Категория акции |

Средневзвешенная цена, руб. |

Соотношение средневзвешенной цены по привилегированным акциям к средневзвешенной цене по обыкновенным акциям |

|---|---|---|---|---|

|

1 |

ПАО «Челябэнергосбыт» |

ао |

0,0714 |

0,86 |

|

ап |

0,0617 |

|||

|

2 |

ПАО «Красноярскэнергосбыт» |

ао |

3,67 |

1,10 |

|

ап |

4,02 |

|||

|

3 |

ПАО «Костромская сбытовая компания» |

ао |

0,298 |

0,63 |

|

ап |

0,184 |

|||

|

4 |

ПАО «Липецкая энергосбытовая компания» |

ао |

3,75 |

1,25 |

|

ап |

4,69 |

|||

|

5 |

ПАО «Магаданэнерго» |

ао |

3,01 |

0,84 |

|

ап |

2,51 |

|||

|

6 |

ПАО «Пермэнергосбыт» |

ао |

73,8 |

0,99 |

|

ап |

72,4 |

|||

|

7 |

ПАО «Россети» |

ао |

0,7712 |

1,81 |

|

ап |

1,394 |

|||

|

8 |

ПАО «ТНС энерго Ростов-на- Дону» |

ао |

0,428 |

0,54 |

|

ап |

0,231 |

|||

|

9 |

ПАО «Самараэнерго» |

ао |

0,332 |

0,97 |

|

ап |

0,322 |

|||

|

10 |

ПАО «Саратовэнерго» |

ао |

0,1085 |

0,72 |

|

ап |

0,0778 |

|||

|

11 |

ПАО «Ставропольэнергосбыт» |

ао |

0,243 |

1,03 |

|

ап |

0,249 |

|||

|

12 |

ПАО «Тамбовская энергосбытовая компания» |

ао |

0,258 |

0,49 |

|

ап |

0,1255 |

|||

|

13 |

ПАО «ТГК-2» |

ао |

0,00229 |

1,62 |

|

ап |

0,0037 |

|||

|

14 |

ПАО «Волгоградэнергосбыт» |

ао |

0,81 |

0,78 |

|

ап |

0,635 |

|||

|

15 |

ПАО «Якутскэнерго» |

ао |

0,225 |

0,98 |

|

ап |

0,218 |

|||

|

Среднее значение |

0,976 |

Как видно из представленных в Таблице выше данных, соотношение средневзвешенной цены по привилегированным акциям к средневзвешенной цене по обыкновенным акциям, сделки с которыми совершались на Московской бирже в 2018 году, характеризуется значительным разбросом, среднее значение которых составляет 0,976.

Согласование результатов оценки

Для получения итоговой стоимости объекта оценки осуществляется согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки (п.24 ФСО №3).

Поскольку для определения рыночной стоимости объекта в рамках настоящего Отчёта был использован только доходный подход, ему был присвоен наибольший вес – 100%.

|

Акция обыкновенная именная ПАО «Курганская генерирующая компания» номинальной стоимостью 7,2 руб., номер государственной регистрации 1-01-55226-Е от 26.09.2006 г. |

|||

|

Подход |

Стоимость, руб. |

Вес подхода, % |

Согласованная стоимость, руб. |

|

Затратный |

Мотивированный отказ от применения |

- |

50,84 |

|

Сравнительный |

Мотивированный отказ от применения |

- |

|

|

Доходный |

50,84 |

100 |

|

Количество и объём данных сделок не позволяет применить к оценке акций, которые являются Объектом оценки в рамках настоящего Отчёта, фактический метод в рамках сравнительного подхода, но данные указанных сделок могут использоваться в качестве индикативной информации при проверке стоимости оцениваемой привилегированной акции, полученной при применении других подходов и методов.

Так, цена на 1 обыкновенную акцию ПАО «КГК» по результатам заключённых сделок находилась в диапазоне от 34,00 до 51,00 руб. Согласованная стоимость обыкновенной акции в рамках настоящего Отчёта составила 50,84 руб. На основании этого можно заключить, что полученная согласованная стоимость находится в диапазоне цены за 1 обыкновенную акцию по результатам единичных биржевых сделок.

Проведённый анализ и расчёты, представленные в настоящем Отчёте, позволяют сделать вывод о том, что итоговая стоимость Объекта оценки на дату оценки 31 мая 2019 года с учётом допущений составляет:

50,84 руб. за 1 (одну) акцию обыкновенную именную ПАО «Курганская генерирующая компания» номинальной стоимостью 7,2 руб., номер государственной регистрации 1-0155226-Е от 26.09.2006 г.

Заключение

Цели, стоявшие при выполнении данной курсовой работы, были достигнуты. Систематизированы, закреплены и расширены теоретические знания, углубленно изучение оценки стоимости ценных бумаг, получили развитие и навыки самостоятельного расчета и творческого решения задачи.

Объектом курсовой работы являлись ценные бумаги.

Выбор темы курсовой работы и её актуальность была обусловлена, в первую очередь, достаточной востребованностью, такого направления в оценке, как определение стоимости ценных бумаг.

Результатом выполнения данной работы, стал расчет итоговой стоимости Объекта оценки -1 (одна) акцию обыкновенную именную ПАО «Курганская генерирующая компания».

Оценка стоимости акций, в целом, представляет собой значительное поле для дальнейших исследований.

Список использованной литературы

Гражданский кодекс Российской Федерации http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=340325&fld=134&dst=1000000001,0&rnd=0.9590269868050676#030511327851481185 ;

Приказ Министерства экономического развития РФ от 20 мая 2015 г. № 297 «Об утверждения Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО1)» https://base.garant.ru/71034730/ ;

Приказ Министерства экономического развития РФ от 20 мая 2015 г. № 297 «Об утверждения Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО2)

https://base.garant.ru/71034722/

Приказом Минэкономразвития России № 326 от 1.06.2015 года ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА ОЦЕНКИ "ОЦЕНКА БИЗНЕСА (ФСО N 8)"

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=180654&fld=134&dst=1000000001,0&rnd=0.7398145943538746#09817186192455694

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 28.11.2018) "Об оценочной деятельности в Российской Федерации"

http://www.consultant.ru/document/cons_doc_LAW_19586/93cb7963e1a9523ee0621ea02636940cec8ac84b/

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 27.12.2019) "О рынке ценных бумаг";

Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)".

Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

Торский Г.А. От векселя к деньгам. Руководство по практической работе с векселями. - М.: «Финансы и статистика, 2002. - 160 с.

Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003. - 1028 с.

Российский журнал «Рынок ценных бумаг» http://www.rcb.ru/

Российский журнал «Имущественные отношения http://www.iovrf.ru/ Российский журнал « Акционерное общество http://www.ao-journal.ru/ Бюллетень « Государственное имущество» http://www.nlr.ru

Вестник банка России http://www.cbr.ru/

Информационное агентство « СКРИН» http://www.skrin.ru/

Московская биржа ММВБ-РТС http://rts.micex.ru/

Федеральное агентство по управлению государственным имуществом http://www.rosim.ru/

Центральный банк Россииhttp://www.cbr.ru/

Министерство экономического развития Россииhttp://www.economy.gov.ru/

Ассоциация участников вексельного рынкаhttp://auver.ru/

Профессиональная ассоциация регистраторов, трансфер агентов и депозитариев (ПАРТАД) http://www.partad.ru/

Национальная лига управляющих http://www.nlu.ru/ Национальная ассоциация участников фондового рынка (НАУФОР) http://www.naufor.ru/

Система комплексного раскрытия информации НАУФОР об эмитентах. (СКРИН) http://www.skrin.ru/

Ассоциация защиты информационных прав инвесторов (АЗИПИ) http://www.azipi.ru/

Агентство экономической информации (ПРАЙМ-ТАСС) http://1prime.ru/ Информационное агентство AK&M http://www.akm.ru/

Информационное агентство ИНТЕРФАКС http://www.interfax.ru

Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

Федеральный закон от 15 июля 1995 № 101-ФЗ «О международных договорах Российской Федерации».

Федеральный закон от 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».