Определение, основные задачи, функции бухгалтерского учета в России

Содержание:

ВЕДЕНИЕ

Актуальность курсовой работы заключается в том, что в постоянно меняющихся условиях организация бухгалтерского учета на предприятиях любых форм собственности должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным, достоверным и осуществляться с помощью метолов бухгалтерского учета.

Бухгалтерский учет реализовывается во всех отраслях народного хозяйства - на предприятиях, в фирмах, организациях как производственной, так и непроизводственной сферы и служит для наблюдения и контроля над их делом. Любая организация имеет в распоряжении определенное имущество - хозяйственные средства (сооружения, оборудование, здания, материальные и многие прочие ресурсы). А формируется оно за счет определенных источников (от прибыли, заемных средств, совокупности вложений учредителей, и так далее).

Объектом исследования является система бухгалтерского учета в России.

Предметом исследования является бухгалтерский учет.

Цель курсовой работы: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

1) изучить сущность бухгалтерского учета;

2) исследовать задачи и функции бухгалтерского учета.

Курсовая работа состоит из введения, двух глав основного текста, заключения, списка использованных источников.

1 СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА И ИСТОРИЯ ВОЗНИКНОВЕНИЯ

1.1 ИСТОРИЧЕСКАЯ ПРЕЕМСТВЕННОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

Изучение истории бухгалтерии позволяет углубить знания по теории бухгалтерского учёта, как в нашей стране, так и за рубежом. История науки тесно связана с историей общества, развитием производства и общественного сознания. Исследование следует начать с Древнего мира, ведь именно там растут глубокие корни учёта. Первобытные люди обладали зачатками хозяйственных знаний, постепенно возникали представления об отношениях в процессе производства, обмена и потребления материальных благ, значит, возникла и необходимость их учёта. Знания об окружающем мире накапливались посредством учёта звёзд, времени, животных, явлений природы и другого. После изобретения орудия труда появилась необходимость вести учёт добычи. С течением времени в процесс счёта стали вовлекаться подручные средства – камешки, палочки и тому подобное. Даже современное слово «калькуляция» в буквальном переводе с латинского означает «счёт камешками». Изначально все эти представления не выделялись в специальную область знаний, тем более в самостоятельную ветвь науки. Они были смешаны с единым общественным сознанием и легли в основу различных сказаний, мифов и легенд, в которых люди пытались описать свой опыт, дать советы и установить правила ведения учёта и организации труда. С появлением элементов экономического мышления, попыток анализа и обобщения хозяйственных операций рождалось научное знание, что дало начало развитию бухгалтерской науки, без которой современная экономика не существовала бы.

Развитие бухгалтерской мысли постепенно формирует науку о её собственной истории. История науки – это история людей, которые её создавали и развивали. К сожалению, современные практикующие бухгалтеры ограничиваются в своей работе лишь техническими операциями: составлением проводок, баланса, заполнением документов и подсчетом данных. Изучение же закономерностей развития бухгалтерии позволяет специалистам творчески подходить к известным категориям, повышает престиж бухгалтерской профессии и статус бухгалтера в обществе.

Изучение истории бухгалтерского учёта во многом зависит от источников его происхождения. Рассматривая учёт, как деятельность практическую, следует уделять внимание учётным документам, многие из которых не сохранились, исчезли в потоке времени, а некоторые до сих пор не расшифрованы. Первые учётные документы относятся к 30 в. до н.э. Сначала это были зарубки на костях и бивнях мамонта, наскальные пометки, затем рисунки, иероглифы и клинопись. Всё это привело к возникновению первых документов – материальных носителей информации, но методологии сбора, обработки и анализа числовой информации ещё не было, как не было и самих цифр и чисел.

Эволюция бухгалтерского учёта прослеживалась во все периоды истории. Простое утверждение наличия и движения ценностей в натуральном выражении сменилось сметой некоммерческих хозяйств, в которой записывались денежные поступления и выплаты. С развитием капиталистических отношений возникла необходимость выявления финансового результата на любой стадии экономического процесса. С выходом труда Луки Пачоли произошла революция в бухгалтерском учёте. Описанный им метод двойной записи позволил решить многие проблемы и трудности учёта без инвентаризации имущества. Двойная бухгалтерия является фундаментальным открытием, господствующим до сих пор и более эффективной методики никто не изобрел даже по истечению пяти столетий.

Изначально объем учётной информации был ограничен операциями одного хозяйства. До нового времени невозможно было отделить первичные документы от текущих учётных регистров и наоборот. Лишь когда собственник отделился от средств производства, началась эволюция отчетности. Развитие торговли и экономики в целом требовало установления новых правил ведения учётных книг. Попытки регламентации учётных записей известны ещё с Древнего мира, их яркими примерами являются Законы Хаммурапи и Римское право. Здесь власть находилась в руках государства, вследствие чего учёт имел яркую национальную окраску, что проявилось при формировании различных теорий возникновения бухгалтерского учёта.

В середине 20 в. произошел резкий скачок экономического потенциала. Компании стали выходить на мировой рынок и требовали установления своих правил, которые были бы едины для филиалов компаний, находящихся в разных странах. Появилась проблема унификации бухгалтерского учёта, которая требует внимания до настоящего времен.

Современные бухгалтерские системы происходят из староитальянской методологии, та в свою очередь происходит из древнеримской, а следующая – из древнегреческой. Современной доминантой является англо-американская учётная система. Отсюда следует вывод о том, что историческая преемственность дает нам возможность сформировать нынешние представления о бухгалтерии.

Российский вариант представляет собой историческое освоение главенствующей методологии, однако заимствование сталкивается с национальной методологией и особенностями российского менталитета. Русская бухгалтерия 19-20 вв. была оригинальной, что вызвало небывалый интерес со стороны зарубежья. В советский период так же имели место научные идеи в данной области.

Историческая преемственность – это мост, соединяющий бухгалтерский учёт в единую модель и делающий актуальными выводы давно ушедших авторов для современной бухгалтерии.

В настоящее время вопрос о необходимости изучения истории бухгалтерии не вызывает сомнений. Процессы модернизации российского учёта и его сочетании с зарубежным опытом приводят к корню возникновения и развития бухгалтерского учёта. Современные знания многогранны и не ограничиваются набором правил, изложенных в инструкциях и стандартах, как принято считать. Представления о теории бухгалтерского учёта существенно расширяются при изучении различных взглядов на сущность современных бухгалтерских категорий.

1.2 ПРЕДМЕТ, МЕТОД И ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет, как любая другая наука, имеет собственный предмет, объекты наблюдения и характерные для него специфические приемы и методы регистрации, сбора, обработки, накопления и передачи данных пользователям.

Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации.

Объекты бухгалтерского учета:

− факты хозяйственной жизни;

− активы;

− обязательства;

− источники финансирования деятельности субъекта хозяйствования;

− доходы;

− расходы;

− иные объекты в случае, если это установлено федеральными стандартами по бухгалтерскому учету.

Факт хозяйственной жизни – это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной жизни, и которые должны принести ей экономические выгоды в будущем.

Признаки классификации активов:

– по материальности − материальные и нематериальные;

– по размещению (местам нахождения) − активы сферы производства, обращения (продаже), непроизводственной сферы;

– по составу и функциональной роли − внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Внеоборотные (долгосрочные) активы (основной капитал) – это имущество хозяйствующего субъекта, полезные свойства которого ожидается использовать в течение нескольких лет. К нему относятся нематериальные активы, результаты исследований и разработок, нематериальные поисковые активы, материальные поисковые активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы.

Оборотные (текущие) активы (оборотный капитал) – это денежные средства и другие активы (материальные и неосязаемые), которые будут превращены в деньги, проданы или израсходованы на производство товаров, выполнение работ, оказание услуг или использованы для управленческих нужд организации в течение обычного операционного цикла организации, или одного года (если цикл менее 1 года), или полезность которых закончится в ближайшем будущем, превышающим год (расходы будущих периодов).

Оборотные активы подразделяются на: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, финансовые вложения (за исключением денежных эквивалентов), денежные средства и денежные эквиваленты, прочие оборотные активы.

Обязательства – это задолженность организации на отчетную дату, результат свершившихся проектов ее хозяйственной деятельности, погашение которой должно привести к оттоку активов. Обязательства подразделяются на долгосрочные и краткосрочные.

К долгосрочным относятся те обязательства, срок погашения которых наступает в период, превышающий один год – займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты, а также отложенные налоговые обязательства.

Краткосрочными являются такие обязательства, срок исполнения по которым является минимальным и для погашения которых привлекаются текущие оборотные средства организации.

Краткосрочные обязательства включают:

− краткосрочные кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

− кредиторскую задолженность (например, поставщикам и подрядчикам);

− обязательства по распределению (например, задолженность бюджету по налогам и сборам, внебюджетным государственным фондам социального страхования, персоналу по оплате труда и т. п.);

− доходы будущих периодов.

Собственный капитал – это капитал владельцев организации и основной источник ее средств. Собственный капитал можно разделить на следующие части:

– уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

– собственные акции, выкупленные у акционеров;

– переоценка внеоборотных активов;

– добавочный капитал (без переоценки);

– резервный капитал;

– нераспределенная прибыль (непокрытый убыток).

Сумма всех активов организации в денежном выражении на определенную дату (∑Аtn) равна сумме обязательств (∑ Оtn) и источников финансирования деятельности организации на эту же дату (∑ ИФtn):

∑ 𝐴𝑡𝑛 = ∑ 𝑂𝑡𝑛 + ∑ ИФ𝑡𝑛, (1.1)

где ΣАtn – стоимость активов организации на определенную дату;

ΣОtn – сумма обязательств организации на ту же дату;

ΣИФtn – сумма источников финансирования организации на ту же дату

или:

Активы = Обязательства + Капитал. (1.2)

Согласно ПБУ 9/99 «Доходы организации», доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

– доходы от обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг);

– прочие доходы.

Согласно ПБУ 10/99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяют на:

– расходы по обычным видам деятельности;

– прочие расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Методом бухгалтерского учета является система способов и определенных приемов изучения движения активов организации, ее обязательств, источников финансирования деятельности организации, а также доходов и расходов.

В составе элементов метода бухгалтерского учета выделяют документацию, инвентаризацию, оценку, калькуляцию, систему счетов и двойную запись, балансовое обобщение, отчетность.

Документация – это первичная регистрация фактов хозяйственной жизни с помощью документов в момент и в местах их совершения. Документация позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Документы должны быть заполнены с соблюдением определенных требований, придающих им юридическую силу.

Инвентаризация – способ проверки соответствия фактического наличия объектов данным бухгалтерского учета. Инвентаризация позволяет выявить и оформить факты потерь и недостач, возникающих из-за небрежности в работе материально ответственных лиц, халатности, преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества, установить размеры отклонений в информации, зафиксированной в первичных документах и отраженных в учете. Инвентаризация дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской (финансовой) отчетности. С ее помощью осуществляется контроль за сохранностью собственности организации.

Оценка объектов бухгалтерского учета необходима для их отражения в бухгалтерском учете. Она представляет собой способ выражения в денежном измерении натуральных и трудовых измерителей объектов бухгалтерского учета. Оценка объектов бухгалтерского учета зависит от видов объектов и целей учета: для отражения в бухгалтерском учете, бухгалтерской отчетности, налоговых декларациях, статистической отчетности, прочих целей. Оценка объектов бухгалтерского учета должна быть реальной и соответствовать современным требованиям. В соответствии с действующими нормативными документами для организаций всех форм собственности установлен единый порядок оценки активов, обязательств и источников финансирования деятельности организации.

Калькуляция – это способ группировки затрат (расходов) на приобретение материальных ценностей, производство готовой продукции, выполнение работ, оказание услуг. В процессе калькулирования определяется себестоимость готовой продукции, работ, услуг. Общие правила калькуляции устанавливаются Правительством Российской Федерации и Министерством финансов РФ. На их основе министерства и ведомства разрабатывают отраслевые инструкции по калькулированию себестоимости продукции, работ, услуг. Себестоимость продукции – это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на производство и реализацию продукции.

Система счетов – способ текущей регистрации и группировки изменений в активах, обязательствах источниках финансирования деятельности организации в процессе их движения. Счета бухгалтерского учета предназначены для группировки и текущего учета экономически однородных объектов бухгалтерского учета.

Факты хозяйственной жизни на счетах отражаются методом двойной записи. Двойная запись заключается в том, что каждый факт хозяйственной жизни записывается на двух счетах бухгалтерского учета в равных суммах. Она отражает двойственность самих фактов хозяйственной жизни, событий.

Таким образом, посредствам системы счетов и двойной записи регистрируют, группируют и обобщают учетную информацию об объектах бухгалтерского учета, затрагиваемых фактами хозяйственной жизни.

Счета и двойную запись используют для систематического обобщения итогов хозяйственной деятельности, и выбора дальнейшей стратегии организации. Достигается это путем балансового обобщения, то есть составления бухгалтерского баланса. Он раскрывает состав активов организации по его видам, функциональной роли, обязательств и источников финансирования деятельности организации и содержит данные, которые позволяют оценить уровень качества работы организации, осуществить наблюдение за состоянием активов и их использованием в организации, обязательств перед третьими лицами.

Отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета по установленным формам. Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения организации на рынке, а также контроля за хозяйственной деятельностью организации и создания основы для последующего планирования ее деятельности.

Способы и приемы бухгалтерского учета взаимосвязаны и взаимообусловлены. В результате их применения обеспечивается непрерывное, сплошное и документально обоснованное отражение в бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральных измерителях, однородная группировка активов и обязательств, источников финансирования деятельности, доходов и расходов, фактов хозяйственной жизни на счетах бухгалтерского учета.

Взаимосвязанное отражение объектов бухгалтерского учета при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия активов и обязательств с учетными данными позволяет получить достоверные итоговые систематизированные отчетные показатели. Все это создает систему бухгалтерского учета.

1.3 БУХГАЛТЕРСКИЙ УЧЕТ: ОПЫТ ЗАРУБЕЖНЫХ СТРАН

В условиях глобализации все больше уделяется внимание анализу зарубежного опыта организации бухгалтерского учета. Необходимость организации бухгалтерского учета в мировом масштабе определяется развитием экономической интеграции стран, создание международных корпораций, свободных экономических зон, совместных предприятий. Бухгалтерский учет развивается и совершенствуется в ответ на меняющиеся нужды общества в соответствии с общепринятыми принципами, которые разработаны национальными, межнациональными и международными организациями. Залогом повышения эффективности процессов глобализации экономических отношений на международном уровне, фундаментом доверия инвесторов к экономической информации является внедрение в учетную практику стран мира Международных стандартов финансовой отчетности (МСФО), которые определяют общие правила и процедуры бухгалтерского учета и составления финансовой отчетности с целью обеспечения пользователей полезной информацией для принятия ими экономических решений, направленных на диверсификацию экономики и финансовую стабильность.

Первоосновой для отражения в бухгалтерском учете операций и фактов хозяйственной жизни есть принципы. Учет хозяйственной деятельности на предприятиях в различных странах с рыночной экономикой осуществляется по разным принципам, причем в каждой стране эти принципы формируются исторически, что обусловлено специфическими особенностями той или иной страны.

Идея Международных стандартов финансовой отчетности (МСФО) заключается в том, чтобы сделать сравнительной отчетность компаний разных стран. Сейчас формированием единого мирового языка финансовой отчетности занимается Совет по международным стандартам финансовой отчетности. Можно с полной уверенностью сказать, что МСФО - это объективная реальность, значительный шаг в развитии практики бухгалтерского учета во всем мире, ведь более 50 крупных стран мира приняли специальные планы перехода на МСФО или приближение национальных стандартов к международным, СЕЛА подписали соглашение об устранении различий между американской и международной системами отчетности.

Принципы бухгалтерского учета в РФ отражены в Законе РФ «О бухгалтерском учете». Этим нормативным документом определены десять принципов бухгалтерского учета и финансовой отчетности. В международных стандартах финансовой отчетности принципы учета рассмотрены в документе под названием Концептуальная основа подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements), этот документ не является стандартом, но играет значительную роль в процессе разработки международных стандартов и гармонизации подходов к составлению финансовой отчетности.

Принципы учета и финансовой отчетности и их применение в международной и отечественной учетной практике исследуются в трудах А. Баранова, О. Швецова, Л. Челмакина, С. Галузина, В. Давыдова и других ученых.

Как отмечает в своей работе проф. В.В. Давыдова, «принцип - это то, что всегда, при любых условиях, без любого исключения свойственно определенному явлению. Принцип выступает основой, началом, руководящей идеей в любых отношениях».

В условиях становления рыночных отношений принципы организации бухгалтерского учета приобретают новое значение. Ведь именно они являются основой формирования учета и обеспечение его ведущей роли в деятельности предприятия. Использование Международных стандартов финансовой отчетности в России требует, прежде всего, полного согласования учетных принципов.

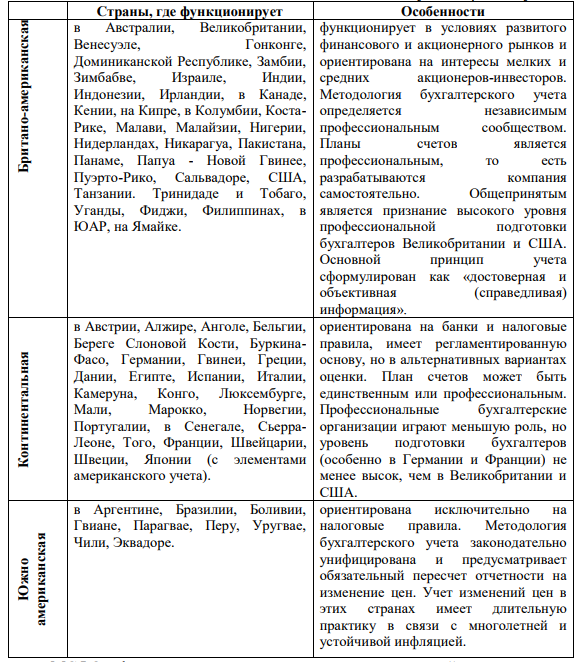

В целом все принципы учета можно классифицировать по трем направлениям (таблица 1).

Таблица 1. - Особенности национальных систем бухгалтерского учета.

МСФО сформированы на теории англо-американской школы учета, суть которой состоит в отражении, прежде всего, экономического содержания фактов хозяйственной жизни и положения предприятия в целом. Это определяет подходы МСФО к классификации основных учетных категорий: активов, обязательств, доходов, расходов, прибыли, капитала и т.п. и к оценке элементов отчетности. Россия исторически принадлежит к континентально - европейской школы, теоретическую основу которой составляет ориентация на правовом (юридическом) смысле фактов, для которой свойственна зависимость учетной методологии от норм права. Наличие права собственности является необходимым критерием для отражения имущества в составе активов в России, основным критерием признания актива по международным стандартам является его способность приносить предприятию доходы (или сокращать расходы) не зависимо от наличия права собственности на это имущество.

Еще одно отличие заключается в том, что для англо-американской бухгалтерии характерным является предоставление преимущества профессиональному суждению бухгалтера над указаниями учетных регуляторов, что является неприемлемым для отечественной практики. Мы привыкли к выполнению четко определенных действий относительно ведения учета согласно нормативных документов. Через это даже такой инструмент как учетная политика, который может приносить предприятию явные экономические выгоды, до сих пор воспринимается как ненужный, но необходимый долг.

Международные стандарты учета основываются на двух основных предположениях:

1) начисления (accrual basis) - влияние операций и других событий признается, когда они происходят (а не когда получены или оплачены денежные средства или их эквиваленты), и они отражаются в учетных регистрах и финансовых отчетах того периода, к которому они относятся;

2) непрерывности (going concern) - предприятие, как правило, рассматривается как непрерывно действующее, т. е. такое, что будет продолжать свою деятельность в обозримом будущем (предприятие не имеет ни намерения, ни необходимости ликвидироваться или существенно сократить масштабы своей деятельности).

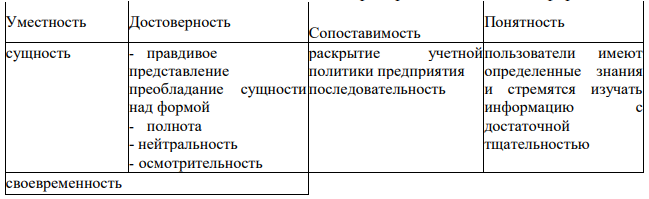

Соответствие информации качественным характеристикам, делает информацию полезной для пользователей. Определяют четыре качественные характеристики информации. Две из них (уместность и достоверность относятся к содержанию финансовой отчетности, две другие (сопоставимость и понятность) - представление финансовой отчетности.

Таблица 2 Критерии полезности информации

Следует помнить, что относительная важность характеристик в различных случаях является делом профессиональных размышлений; выгоды, полученные от информации, должны превышать затраты на ее предоставление; информация, предоставляемая пользователям, должна быть правдивой и бесстрастной.

Концептуальные основы подготовки и представления финансовой отчетности определяют пять элементов финансовой отчетности: активы, обязательства, доходы, расходы, капитал, которые должны соответствовать не только своим определением, но и критериям их признания. Предусмотрены два критерия признания активов и обязательств:

1) существование вероятности, что будущая экономическая выгода, связанная с конкретным элементом отчетности, будет получена или утрачена;

2) наличие возможности надежно измерить или оценить в стоимостном выражении элемент финансовой отчетности. Причем МСФО не дают никаких количественных критериев оценки вероятности, поэтому здесь следует руководствоваться оценкой сути.

Сравнивая принципы бухгалтерского учета и финансовой отчетности по международным стандартам и российскому законодательству, можем сделать выводы, что в российском законодательстве используются те же предположения, что предусмотрены МСФО, в российском законодательстве требования к качественным характеристикам финансовой отчетности раскрыты менее подробно, чем в МСФО, также в национальных положениях отсутствует такое требование к информации, что отражается в финансовой отчетности как нейтральность, нет ограничения относительно соотношения выгоды и затрат, не используется понятие сбалансированности качественных характеристик, в российской практике отсутствует возможность применения профессиональных суждений бухгалтеров для определения вероятности получения или утраты экономических выгод. Еще одним отличием является структура освещение принципов учета в национальных и международных стандартах, что вносит некоторое смятение и путаницу.

Таким образом, построение системы бухгалтерского учета в Росси, которая будет отвечать всем международным стандартам, говорит о том, что на современном этапе требуется переосмысление критериев формирования самой информации, более четкого и правильного определения непосредственно ее элементов и порядка их оценки и признания, а также установления между элементами финансовой отчетности взаимосвязи. Кроме этого уже сегодня требуется усовершенствование нормативной системы регулирования учета, а именно положений, которые нацелены на то чтобы конкретизировать положения закона о бухгалтерском учете. Также на данном этапе достаточно много неразрешенных вопросов относительно применения единого набора высококачественных международных стандартов бухгалтерского учета. С одной стороны такие стандарты могут использоваться только для работы с международными финансовыми операциями, с другой – они действительно могут заменить действующие на данном этапе отечественные стандарты, что станет началом для формирования общего набора стандартов для ряда государств. Каким бы данное решение ни было, но нужно говорить, что разработка стандартов для мирового использования окажет существенное влияние на процессы составления финансовой отчетности во многих странах, включая Россию.

2 ХАРАКТЕРИСТИКА ОСНОВНЫХ ЗАДАЧ И ФУНКЦИЙ БУХГАЛТЕРСКОГО УЧЕТА

2.1 ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

На законодательном уровне уже сформулированы некоторые задачи бухгалтерского учета.

1. Бухгалтерская документация формирует полную и достоверную информацию о деятельности предприятия и его положении относительно имущества. При этом, эта информация направлена не только на руководителя, но и на такие фигуры, как: инвесторы, кредиторы, потенциальные крупные заказчики и т.д.

2. Бухгалтерская документация так же позволяет избежать хищение имущества или не разумные затраты. В случаи с хищением все просто. Каждый предмет, принадлежащий компании, состоит на балансе предприятия, а соответственно, при его пропаже информация о нем останется. Что же касается не рентабельных затрат – тут все просто, Бухгалтерский баланс исполняет функции сметы. Бухгалтеру такая информация не нужна, но как говорилось в первом пункте, в бухгалтерской документации заинтересована не одна персона.

3. Так же бухгалтерский баланс служит для анализа хозяйственной деятельности. Именно на его основании всегда производится анализ хозяйственной деятельности. Если говорить коротко, то по итогам данного вида анализа можно сделать выводы о том, что может ждать предприятие: его рентабельность, ликвидность, да и в целом судьбу. Опытный аналитик, как умелый врач, только по одному бухгалтерскому балансу фирмы скажет, сколько еще простоит компания на ногах, а через сколько может поддаться увяданию.

Это далеко не единственные задачи. Так же стоит отметить, что все же главная задача всей этой финансовой бюрократии – учет имущества фирмы, а если быть конкретнее, то контроль его перемещения.

Если человек далек от бухгалтерского учета, то ему будет немного не ясно, о каком передвижении идет речь. Вроде бы стул, на котором сидит сотрудник офиса, всегда стоит на месте, и некто и не думает его передвигать по всей компании, но ведь перед этим он прошел не легкий путь по строкам бухгалтерского баланса. Если рассматривать путь стула, то он должен был пройти не одну проводку, что бы оказаться в счете 01 (Основные средства), и его стоимость должна перейти в счет 60 (Расчеты с поставщиками и подрядчиками) так же не одной проводкой. Если отбросить формальности, то мы видим простой и быстрый обмен предмета на денежные средства. Такой обмен не длиться длительный срок, но этот короткий промежуток времени бухгалтер должен будет описать несколькими проводками в отчетности. Так же происходит и со всем имуществом. Здания, машины, рабочая техника, налоги, заработная плита и т.д., все это должно пройти путь до финальной строчки в балансе, а бухгалтер не должен упустить не единой детали.

Подводя итоги всего выше перечисленного, можно сказать, что у бухгалтерского учета бесконечное количество задач и предназначений, но можно ли их назвать основными или главными? Нет. Главная задача у бухгалтерского учета одна – учет всех имущественных и финансовых операций. Конечно, отчеты бухгалтера могут использоваться по-разному, но это лишь побочный эффект от деятельности бухгалтерского учета. Анализ хозяйственной деятельности фирмы, изучение закупок и продаж, и прочие манипуляции с бухгалтерской отчетностью не имеет отношение к обычному бухгалтеру. Ведь недаром «бухгалтер» состоит из немецких слов «книга» и «держать», то есть «держатель книги», что в свою очередь подразумевает учет имущества.

2.2 СОСТАВЛЯЮЩИЕ СОДЕРЖАНИЯ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

В понятии содержания бухгалтерской финансовой отчетности существует несколько подходов, которые отражают разное понимание составляющих содержания. Иногда содержание бухгалтерской финансовой отчетности определяется характеристикой ее элементов, как составных частей единого целого. При рассмотрении содержания бухгалтерской финансовой отчетности как ее элементов, чаще всего, рассматривается содержание ее форм или перечень элементов форм.

По мнению автора, содержание бухгалтерской финансовой отчетности следует рассматривать с учетом ее определения.

В определении бухгалтерской финансовой отчетности отражена сущность ее содержания как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Если исходить из значения содержания как перечня и включенных материалов или составляющих перечня, то содержание бухгалтерской финансовой отчетности следует рассматривать как перечень составляющих информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

В отношении составляющих содержания бухгалтерской финансовой отчетности, следует рассмотреть ее компоненты или составляющие в международной практике.

Согласно 4-й директивы, принятой Советом ЕС 25 июля 1978 г., в п.2, определена сущность годовой отчетности как информации: «Годовая отчетность должна обеспечивать достоверное и объективное представление активов, обязательств, финансового состояния и финансовых результатов». В разделе 9 «Содержание годового отчета» определено: «Годовой отчет должен, по меньшей мере, включать достоверный анализ развития и характеристики предпринимательской деятельности компании и ее текущего состояния, а также описание основных рисков и неопределенностей, с которыми компания сталкивается. Отчет должен представлять собой сбалансированный и всесторонний анализ развития и характеристики предпринимательской деятельности компании и ее текущего состояния, согласующимся с размером и сложностью предпринимательской деятельности». В отношении представления необходимой информации 4-я директива ЕС определяет:

1) Состав отчетности (ст.2. п.1.): «В состав годовой отчетности входят баланс, отчет о прибылях и убытках, пояснения к от- четности. Данные документы должны составлять единое целое».

2) Формы отчетности (разделы 2, 3, 4, 5, 6): 2.1. Раздел 2. Общие положения о балансе и отчете о прибылях и убытках; 2.2. Раздел 3.Форма счетов баланса; 2.3. Раздел 4.Специальные положения для отдельных статей баланса; 2.4. Раздел 5.Форма отчета о прибылях и убытках; 2.5. Раздел 6. Специальные положения в отношении некоторых статьей отчета о прибылях и убытках

3) Правила оценки объектов учета (Раздел 7. Правила оценки).

4) Раскрытие информации в отчетности:

4.1. Раскрытие принятых правил учета или элементы учет- ной политики (ст.43.п.1): «Кроме информации, обязательной к раскрытию в соответствии с иными положениям настоящей Директивы, в примечаниях к отчетности следует указывать по крайней мере следующую информацию:

(1) примененные методы оценки различных объектов учета в годовой отчетности, а также методы, применяемые для расчета переоценки. Для отражения в годовой отчетности объектов, выражаемых или первоначально выраженных в иностранной валюте, необходимо отобразить курс, использованный для их пересчета в национальную валюту;

4.2. Раскрытие прочей информации (ст.46. п.2): «Вместе с тем, в отчете нужно указать: (а) важные события, которые произошли после окончания отчетного года; (b) вероятные перспективы дальнейшего развития компании; (с) деятельность в области научно-исследовательских и опытно-конструкторских работ (НИОКР); (d) информацию о выкупе собственных акций; (е) существование филиалов компании; (f) в отношении использования компанией финансовых инструментов и материалов для оценки ее активов, обязательств, финансового состояния и прибылей и убытков:

- применяемую в компании политику управления финансовыми рисками, включая политику хеджирования;

- подверженность компании ценовым рискам, кредитным рискам, рискам ликвидности и рискам, связанным с денежными потоками».

Состав (объем) бухгалтерской финансовой отчетности определяется перечнем или количеством предоставляемых отчетных форм.

В МСФО (IAS) 1 п.10, определено: Полный комплект финансовой отчетности включает в себя: (a) отчет о финансовом положении по состоянию на дату окончания периода; (b) отчет о прибыли или убытке и прочем совокупном доходе за период; (c) отчет об изменениях в собственном капитале за период; (d) отчет о движении денежных средств за период; (e) примечания, состоящие из значимых положений учетной политики и прочей пояснительной информации.

В Российской Федерации состав (объем) бухгалтерской финансовой отчетности определен № ФЗ-402 ст.14. п.1, что годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Перечень приложений, включаемых в состав годовой бухгалтерской (финансовой) отчетности РФ определен приказом 66н, согласно которому в составе приложений к бухгалтерскому балансу и отчету о финансовых результатах включены: а) форма отчета об изменениях капитала; б) форма отчета о движении денежных средств; в) форма отчета о целевом использовании средств; г) иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (далее – пояснения) оформляемые в табличной и (или) текстовой форме.

Формы (или формат) бухгалтерской финансовой отчетности в РФ, согласно приказа № 66н.п.3, организации самостоятельно определяют детализацию показателей по статьям отчетов.

Оценка показателей (элементов) бухгалтерской (финансовой) отчетности обеспечивается принципами построения или формирования бухгалтерской финансовой отчетности определяемыми на разных уровнях или соблюдением принципов учета: на международном уровне; в рамках групп государств; на государственном уровне.

Соблюдение принципов формирования бухгалтерской финансовой отчетности обеспечивается учетной политикой организации при ее раскрытии.

Оценкой показателей (элементов) бухгалтерской финансовой отчетности в РФ определяется через федеральные стандарты учета или ПБУ (Положения по бухгалтерскому учету), или РСУ (Российские стандарты учета), или РСБУ (Российские стандарты бухгалтерского учета), или РБС (Российские бухгалтерские стандарты).

При формировании консолидированной бухгалтерской финансовой отчетности в РФ, в соответствии с N 208-ФЗ ст.3. п.1 консолидированная финансовая отчетность составляется в соответствии с МСФО, следовательно, и оценка ее показателей (элементов) определятся по МСФО (IAS, IFRS).

Обеспечение содержания бухгалтерской (финансовой) отчетности через раскрытие учетной политики организации в РФ определено российскими национальными стандартами учета (ПБУ).

Обязательность раскрытия способов ведения бухгалтерского учета принятых учетной политикой организации определена в п.17. ПБУ 1/08: «Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности».

Состав и содержание минимума подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету (ПБУ) или МСФО (IAS, IFRS).

Раскрытие отдельных компонентов финансово-хозяйственной деятельности организации в ПБУ не предусмотрены. При формировании консолидированной бухгалтерской финансовой отчетности в соответствии с МСФО (IAS, IFRS). В соответствии с МСФО (IAS) 1 определены рекомендации по раскрытию прочих компонентов, которые дополняют финансовую отчетность

В п.13 МСФО (IAS) 1 определено: «Многие организации представляют, кроме финансовой отчетности, подготовленный руководством финансовый обзор, в котором описываются и разъясняются главные особенности финансовых результатов и финансового положения организации, а также основные факторы неопределенности, с которыми она сталкивается. Такой отчет может содержать обзор:

(a) основных факторов и влияний, которые определяют финансовые результаты организации, включая изменения внешних условий, в которых она функционирует, действия организации в ответ на эти изменения и их результат, а также проводимой организацией политики инвестирования в целях поддержания и улучшения финансовых результатов, в том числе политики в отношении дивидендов;

(b) источников финансирования организации и целевого значения соотношения обязательств к собственному капиталу; и

(c) ресурсов организации, не признаваемых в отчете о финансовом положении в соответствии с МСФО».

В п.14 МСФО (IAS) 1 определено: «Многие организации также представляют, помимо финансовой отчетности, отчеты и официальные бюллетени, такие как, отчеты по вопросам охраны окружающей среды и отчеты о добавленной стоимости, особенно в отраслях, где факторы охраны окружающей среды имеют большое значение, а также когда работники рассматриваются в качестве важной группы пользователей отчетности. Отчеты и официальные бюллетени, представляемые за рамками финансовой отчетности, не входят в сферу применения МСФО».

Данные рекомендации используются в Российской Федерации при определении содержания пояснений к основным формам бухгалтерской отчетности, как рекомендовано п.4 пр.66н, согласно которому иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (далее – пояснения) оформляются в табличной и (или) текстовой форме и содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно.

Таким образом, можно сделать вывод, что содержание бухгалтерской финансовой отчетности, как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, определяется следующими составляющими:

1) составом или объемом форм отчетности (количеством или перечнем форм) и их наименованием;

2) формами (или форматом) отчетности;

3) оценкой показателей отчетности (ее элементов);

4) раскрытием информации в отчетности;

4.1) раскрытием элементов учетной политики;

4.2) раскрытием прочих компонентов.

2.3 ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Функциями бухгалтерского учета в системе управления оргАнизацией являются: контрольная, информационная, обеспечения сохранности имущества, обратной связи, аналитическая.

Контрольная функция предполагает осуществление контроля за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. Контроль – это проверка с целью обеспечения правильности и законности определенных действий. Он может осуществляться трех видов:

− предварительный, то есть до совершения фактов хозяйственной жизни;

− текущий – во время осуществления факта хозяйственной жизни;

− последующий – после совершения факта хозяйственной жизни.

Контрольная функция осуществляется благодаря совершенствованию форм и методов бухгалтерского учета, использованию зарубежного опыта, широкому внедрению вычислительной техники, использованию автоматизированных рабочих мест (АРМ) бухгалтера, экономиста, аналитика.

Информационная функция выражается в широком использовании данных бухгалтерского учета в оперативном, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности экономического субъекта и др.

Обеспечение сохранности имущества реализуется посредствам такого элемента метода бухгалтерского учета как инвентаризация. Для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары и др.

Функция обратной связи. Сформированная в системе бухгалтерского учета информация о фактических параметрах развития объекта управления, посредствам обратной связи может быть использована для осуществления контроля за выполнением показателей, норм и нормативов, смет, выявления отклонений от заданных параметров по данным объектам, выявления резервов производства.

Аналитическая функция выражается в использовании в анализе финансовой и производственно-хозяйственной деятельности организации и ее подразделений данных бухгалтерского учета. Реализация этой функции позволяет осуществлять анализ использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применения цен и др.

К бухгалтерскому учету предъявляются следующие требования:

– полнота учета;

– осмотрительность;

– приоритет содержания перед формой;

– непротиворечивость;

– денежный измеритель;

– рациональность;

– своевременность.

Массив информации, формируемый в системе бухгалтерского учета, используется различными группами пользователей. В их составе выделяют:

− внутренних (собственники, совладельцы, совет директоров, управленческий персонал, менеджеры, руководители и специалисты подразделений, работники организации);

− внешних (с прямым финансовым интересом; с непрямым (косвенным) финансовым интересом; без финансового интереса).

Эффективное использование информации данными группами пользователей может быть обеспечено при условии ее подготовки в соответствии с установленными требованиями нормативных актов, регламентирующих бухгалтерский учет.

ЗАКЛЮЧЕНИЕ

Подводя итог, можно сказать, что эволюция бухгалтерского учёта прослеживалась во все периоды истории. Простое утверждение наличия и движения ценностей в натуральном выражении сменилось сметой некоммерческих хозяйств, в которой записывались денежные поступления и выплаты. С развитием капиталистических отношений возникла необходимость выявления финансового результата на любой стадии экономического процесса.

Историческая преемственность – это мост, соединяющий бухгалтерский учёт в единую модель и делающий актуальными выводы давно ушедших авторов для современной бухгалтерии.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Функциями бухгалтерского учета в системе управления организацией являются:

- контрольная,

- информационная,

- обеспечения сохранности имущества,

- обратной связи,

- аналитическая.

Задачи бухгалтерского учета:

- Формирование достоверной и полной информации о деятельности предприятия, о его имущественном положении.

- Обеспечение информацией для контроля за законностью осуществляемых операций. В своей работе бухгалтерам необходимо придерживаться установленным нормам.

- Предотвращать отрицательные результаты хозяйственной деятельности предприятия и изыскивать внутренние резервы для обеспечения своей финансовой устойчивости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция) [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Федеральный закон «О консолидированной финансовой отчетности» от 27 июля 2010 г. № 208-ФЗ [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103021/ .

- Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изм. и доп.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/

- МСФО (IAS) 1 «Представление финансовой отчетности» Приложение № 1 к приказу Минфина РФ от 28 декабря 2015 г. № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_193588/#dst0.

- ПБУ 1/08. Пр. Минфина РФ от октября 2008 г. № 106н, «Учетная политика организаций».

- Астахов, В.П. Теория бухгалтерского учёта: учебное пособие. Инфра-М, Вузовский учебник, 2015.- 397с.

- Баранов, А. В. Сравнительная характеристика формирования показателей отчетности о прибылях и убытках в отечественной зарубежной практике / А. В. Баранов, А. Е. Жминько [Электронный ресурс]. — Режим доступа: http://fin-buh.ru/text/108509–1.html

- Богаченко, В.М. Бухгалтерский учет. – М.: Феникс, 2014. – 350 с.

- Галузина, С.М. Международный учет и аудит / С.М. Галузина, Т.Ф. Пупшис. - М.: Изд-во «Питер», 2009. - С. 272.

- Давыдова, В. В. Зарубежный опыт учета и анализа / В.В. Давыдова, Е. Г. Москалева, Н. А. Горбунова. — Саранск, 2011. 120 с. (2-е издание, дополненное и исправленное)

- Калайда, О. М. Особенности составления финансовой отчетности в зарубежных странах / О. М. Калайда, А. С. Пальчикова // Учет и статистика. — 2010. — № 1 (17). — С. 19–24.

- Лупикова, Е.В. История развития бухгалтерского учёта// М.: КНОРУС, 2006. С. 231-233.

- Манина, Н. В., Николаева, М. О. Зарубежный опыт учета и анализа финансовых результатов организации // Молодой ученый. — 2016. — №6. — С. 498-501.

- Петров, А.М.- Учет и анализ. Учебник. – М.: Инфра-М, 2014 – 255 с.

- Швецова, О. В. Сравнительная характеристика российских и зарубежных подходов к формированию информации о финансовых результатах в отчетности / О. В. Швецова // Аудит и финансовый анализ. — 2013. — № 4. — С. 101–104.

- Опыт промышленной политики в разных странах и сравнительная оценка практики проведения промышленной политики

- Организация биржевой торговли в РФ

- Субъекты и объекты оперативно-розыскной деятельности

- «Юридическая сущность предпринимательского права»

- Основания классификации сделок

- Технология бронирование номеров и мест в гостинице «Холидей Инн Москва Сущевский»

- Основные характеристики формируемой команды

- Взаимосвязь налогового и бухгалтерского учета

- Применение объектно-ориентрованного подхода при проектировании информационной системы

- Процедуры несостоятельности (т.е. банкротства)

- Основания и порядок ликвидации юр. лица

- Понятие и виды наследования (Основные понятия наследственного права).