Определение, основные задачи, функции бухгалтерского учета (История бухгалтерского учета в России)

Содержание:

Введение

Бухгалтерский учет представляет хозяйственный процесс в виде единого целого - это продукт сознательной целенаправленной работы бухгалтера. Бухгалтерский учет - это слагаемое системы хозяйственного учета. В свою очередь хозяйственный учет является составной частью процесса управления экономикой.

Бухгалтерский учет занимается фактами хозяйственной жизни, в которой сталкиваются интересы собственника, менеджера, служащих, кредиторов и дебиторов. Интересы их противоречивы, и противоречия персонифицируются в лице бухгалтера. Подлинный бухгалтер - судья тех, кто участвует в хозяйственном процессе. Он должен увидеть за документами интересы собственника, администратора и остальных субъектов.

Роль бухгалтерского учета велика. Так как без методически правильною бухгалтерского учета невозможно эффективно управлять ни крупной промышленной корпорацией, ни малым предприятием, пи индивидуальной трудовой деятельностью.

Объектом исследования данной курсовой работы является основные понятия бухгалтерского учета.

Целью курсовой работы является определение понятия бухгалтерский учет. Эта цель определила следующие задачи:

- Описать возникновение и развитие бухгалтерского учета;

- Описать историю бухгалтерского учета в России;

- Дать определения бухгалтерского учета в различных источниках и выполнить их анализ;

- Определить понятия предмет бухгалтерского учета;

- Привести характеристику задач бухгалтерского учета;

- Описать функции бухгалтерского учета;

- Определить роль бухгалтерского учета.

Методологическую основу составили сравнительный анализ, синтез, анализ документации предприятия. Исходным материалом для исследования послужили учебники, документы предприятия.

Выполнив поставленные цели и задачи курсовой работы, оставили следующую структуру, то есть данная работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1. Сущность бухгалтерского учета

1.1 Возникновение и развитие бухгалтерского учета

Бизнес немыслим без бухгалтерского учета. Причем это не просто дань моде и тяжелая обязанность перед налоговой инспекцией, а основа основ успешного ведения дела, стабильности и процветания предприятия. Правда, возникает вопрос: как начинающий предприниматель представляет себе, что такое бухгалтерский учет и как все начиналось[1].

Рассмотрим историю возникновения и становления бухгалтерского учета.

Необходимость в бухгалтерском учете появилась с необходимостью обслуживания интересов хозяйствующих субъектов. Следовательно, изначальным предназначением учета следует считать оказание положительного воздействия на хозяйственную деятельность путем предоставления соответствующей информации, необходимой для принятия решений. Таким образом, история бухгалтерского учета насчитывает около 6 тыс. лет назад[2].

Принято считать, что впервые о бухгалтерском учете как о науке упоминается в трудах Бенедстто Котрульи 1458 г. и Луки Пачоли 1494 г., но данная точка зрения оспаривается отдельными исследователями, мотивирующими это тем, что двойная запись возникла гораздо раньше.

Можно сказать, что двойная запись стала своего рода толчком к становлению бухгалтерского учета как науки. Именно двойная запись стала толчком к формированию новой современной системы. Все было элементарно. Экономические ресурсы равнялись сумме долгов и обязательств и собственных средств.

В основу такого ведения учета легла закономерность, при которой изменения в одной части учета ведут к изменениям дугой части. Так возникает баланс. Причем изменения могут быть и в одной части. Но с противоположным значением и в той же сумме. Бухгалтерский учет получил еще одну функцию - определения эффективности хозяйственной деятельности любого субъекта.

История бухгалтерского учета подразделяется на два периода. Для первого характерно отсутствие литературы по правильному ведению хозяйственной деятельности. Второй период начался с выхода книги Пачоли о системе двойного учета. Именно она стала первым учебником по бухгалтерскому учету[3]. Это является одна из первых печатных книг по бухгалтерскому учету, в разделе которой «Трактат о счетах и записях» и был описан способ двойной записи для учета торговых операции.

Примерно к концу XV в. сложилась теория бухгалтерского учета, основанного на двойной записи. Этот прием является одним из основных и в настоящее время. С тех пор сохранились и многие термины: башне, калькуляция, дебет, кредит, котировка и др.[4]

Начиная с 17 века многие акционерные общества стали финансировать долгосрочные экспедиции. Это привело к тому, что отчетный период стал завершаться в конце года. В 1673 году во Франции стали требовать баланс с каждого предприятия, который следовало составлять один раз каждые два года.

Постепенно развивалась банковская сфера. Баланс предприятия позволял оценить его возможности и решить вопрос кредитования. Объемы производства росли, как и сами предприятия. Роль основных средств в балансе стала значительной. Появилось понятие амортизация.

Возникла необходимость в исчислении себестоимости. История бухгалтерского учета пришла к своему завершению в 1959 году, когда создали комиссию, которая разработала основные принципы бухгалтерской системы. После этого крупных изменений не происходило[5].

Таким образом, можно заключить, что история бухгалтерского учета состоит из трех подходов.

Согласно первой концепции началом бухгалтерского учета является возникновение регистрации фактов хозяйственной жизни, существующей свыше 6000 лет.

По второй концепции бухгалтерский учет начинается с его литературного изложения, т. е. с выходом первой книги, посвященной описанию процедуры учета. Имеется в виду работа Луки Пачоли «Трактат о счетах и записях» (1494 г.).

Третий подход начало бухгалтерского учета связывает с появлением систематических знаний, т. е. науки. Бухгалтерский учет как наука существует немногим более 100 лет[6].

1.2 История бухгалтерского учета в России

Как описано в предыдущем подпункте развитие бухгалтерского учета тесно связано с развитием экономических отношений в обществе и имеет свою историю.

В история развития и становления бухгалтерского учета в Российской Федерации принято выделять три основных периода развития :

1) в Российской Империи (XVIII - начало XX в.)

2) в советский период (1917 г. - август 1991 г.);

3) в современный период (с 1991 г. по настоящее время).

Началом развития бухгалтерского учета в России начинается не с XVIII в., а намного раньше, примерно с периода Киевской Руси. Счетный приказ (1654 г.) — первый документ, который регламентирует организацию учета. Благодаря Петру I в 1710 г. в газете «Московские ведомости» появилось новое слово «бухгалтер», которое означало «лицо, осуществляющее бухгалтерский учет». Это слово не является исконно русским, поскольку происходит от немецкого слова Buchhaltung — «бухгалтерия, счетоводство». Аналогом в русском языке является слово «книгодержатель».

Инструкция по организации учета от 2 января 1714 г. — это один из первых государственных актов, в котором содержались вопросы учета. Другим документом является Регламент управления адмиралтейства и верфи (1722 г.), в котором содержалась строгая систему натурально стоимостного учета материалов. Этот период русской истории также связан с появлением первых бухгалтерских книг — журналов хронологической записи.

Постепенно в России появляются образовательные учреждения для обучения бухгалтерскому делу. В Москве и Санкт-Петербурге появляются счетоводные курсы по торговой, сельскохозяйственной, банковской и другим отраслям счетоводства.

Весь опыт, накопленный предшествующими поколениями, требовал обобщения и развития методики счетоведения. Журнал «Счетоводство» стал первым специализированным изданием, занявшимся данной проблемой.

Помимо журнала «Счетоводство», до революции 1917 г. в России выпускались также журналы «Журнал Общества счетоводов», «Коммерческий мир», «Коммерческое образование», «Счетоводный вестник».

Второй период развития бухгалтерского учета в России начался после Октябрьской революции (1917 г.). В новом социалистическом государстве сформировалось два взгляда на дальнейшее развитие учета. Сторонники первой тенденции настаивали на ликвидации денег, а другие стремились оставить бухгалтерский учет в дореволюционном виде.

После революции сначала ошибочно преобладала первая тенденция. Было выдвинуто большое число новых идей в области учета и контроля, главными из которых были: человек — объект учета; средство учета и контроля трудовая книжка; натуральный измеритель как основная и единственная база учета; учет всего имущества не предприятия, а страны и др.

Но новаторское направление длилось недолго, и ошибочность этого движения в скором времени была признана в работах В.И. Ленина. Бесперспективность первой тенденции во многом объясняется ее противоречием уже сложившейся ранее системе учета в царской России и экономически развитых странах Европы.

В этот период стала активно развиваться печатная продукция. Одной из самых известных книг того времени была книга французских авторов Е. Леотей, А. Гильбо «Общие руководящие начала счетоведения». Также выпускались и журналы: «Вестник счетоводства», «Счетная мысль», «Спутник счетовода», «За социалистический учет», «Бухгалтерский учет». Первоначально большинство из них были ориентированы на квалифицированных работников бухгалтерии: главных и старших бухгалтеров, экспертов бухгалтерского учета, ревизоров.

С середины XX в. начинают разрабатываться основные принципа и направления бухгалтерского учета:

1) принципы объективной оценки имущественного и правового положения хозяйствующего субъекта;

2) отраслевая направленность в построении системы бухгалтерского учета;

3) расширение государственной регламентации бухгалтерского учета и отчетности.

Третий период — бухгалтерский учет в современной России (начался с падением советского строя и выделением России как нового демократического государства).

Рост значения бухгалтерского учета в современный период связан с развитием новых рыночных отношений, использованием международных стандартов бухгалтерского учета.

Система бухгалтерского учета в России имеет ряд особенностей, которые снижают ее ценность для участников хозяйственного оборота и препятствуют нормальному развитию экономики. Эти особенности прежде всего связаны с развитием бухгалтерского учета в условиях плановой экономики.

Однако экономическая система России продолжает прогрессивно меняться, что приводит к возникновению новых видов хозяйственной деятельности, которые еще не нашли отражение в учете.

Реформированием бухгалтерского учета в настоящее время занимается Институт профессиональных бухгалтеров. Он разрабатывает и внедряет порядок проведения квалификационных экзаменов на аттестат профессионального бухгалтера.

Методики бухгалтерского учета в настоящее время находят все большее применение в деятельности правоохранительных органов. Они необходимы при расследовании уголовных и гражданских дел, связанных с компенсацией материального ущерба.

1.3 Определения бухгалтерского учета в различных источниках и выполнить их анализ

Законодательное определение бухгалтерского учета содержится в п. 2 ст. 1 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» : «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций»[7].

В статье 1 Закона дано исчерпывающее определение бухгалтерского учета как законченной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Система бухгалтерского учета направлена на полноту, экономичность, непрерывность и преемственность в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом РФ. Сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет при соблюдении вышеперечисленных принципов учета как системы формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей[8].

Похожее определение предложили, Варламов С, Марчук М. понятие бухгалтерский учет определяют как формирование документированной систематизированной информации об объектах учета п соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности[9].

Если прочитать внимательно определение, предложенное С. Варламов, М. Марчук, то можно заметить, что аналогичное определение дано в отчетности. Такое определение дано в п. 2 ст. 1 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

В 1966 году Ассоциация бухгалтеров США определила понятие бухгалтерского учета следующим образом:

Бухгалтерский учёт – это процесс, сочетающий определение, измерение и предоставление экономической информации на предприятии или в организации, целью которого является вынесение обоснованных решений, принимаемых пользователями этих данных[10].

Из выше приведенного определения можно выделить три ключевых аспекта:

- Бухгалтерский учет – это определение финансовых составляющих деятельности предприятия: к ним относятся счета, активы и обязательства, капитал, а также доходы, расходы и движение средств;

- Бухгалтерский учет – это измерение стоимости финансовых показателей, которое даёт возможность сформировать адекватную финансовую отчётность и представить информацию в ней объективно и максимально достоверно, то есть так, как того требует закон (в Российской Федерации ведение этого процесса регламентирует ФЗ «О бухгалтерском учёте»);

- Бухгалтерский учет – это предоставление данных о финансовой деятельности предприятия в наиболее удобной для потенциальных пользователей форме.

По мнению, Н. Каморджанова, бухгалтерский учет — это область специальных экономических знаний, имеющих большое прикладное значение. В бухгалтерском учете обеспечиваются регистрация, обработка и хранение информации о фактах финансово-хозяйственной деятельности с целью сс предоставления заинтересованным лицам для принятия управленческих решений[11].

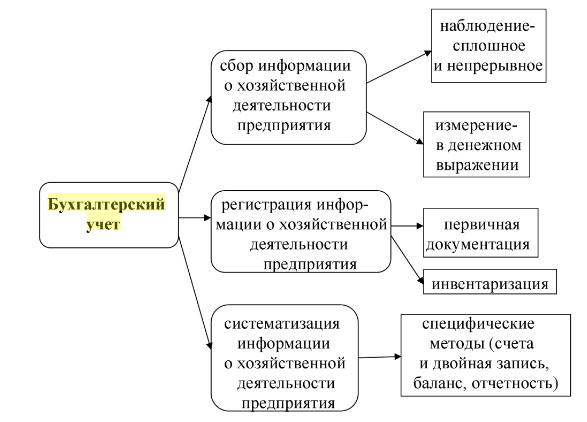

По мнению В.А. Клячин, О.В. Грибанова, бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывною и документального учета всех хозяйственных операций с целью активною воздействия на хозяйственную деятельность организации.

Причем, авторы данное определения для наглядности представляют в виде схемы, что показано на рисунке А (См. Приложение А)[12].

Определить понятие «бухгалтерский учет», можно на примере основных принципов бухгалтерского учета:

- Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

- Принцип действующей организации – организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

- Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета.

- Принцип объективности – все произведенные хозяйственные операции должны быть зарегистрированы на всех этапах учета и иметь документальное подтверждение.

- Принцип начислений — все хозяйственные операции должны записываться по мере их осуществления, а не в момент оплаты, и относиться к отчетному периоду, в который были совершены.

- Принцип периодичности – регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип дает возможность сопоставления отчетных данных.

- Принцип конфиденциальности – внутренняя учетная информация является коммерческой тайной организации, за разглашение которой предусмотрена ответственность в законодательном порядке.

- Принцип денежного измерения - единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Таким образом, можно обобщить все выше изложенные определения и автор приходит к следующему определению: бухгалтерский учет - это система сбора, регистрации и анализа информации о финансовом состоянии объекта, а также его изменения посредством непрерывного документального учета.

Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета.

В системе бухгалтерского учета отражаются все без исключения хозяйственные операции, которые производятся в организации и которые имеют денежное измерение.

Бухгалтерский учет использует свои специфические методы (приемы), которые не применяются в других видах учета или применяются редко.

Бухгалтерский учет играет большую роль в управлении предприятием, так как он формирует информацию о финансово-хозяйственной деятельности организации. По данным бухгалтерского учета составляется отчетность.

Содержащиеся в ней показатели используются при анализе результатов хозяйственной деятельности не только самой, но и всеми, кто состоит с ним в тесных партнерских отношениях: поставщиками, заимодавцами, покупателями и др.

Показателями отчетности пользуются налоговые и финансовые органы, банки, аудиторские фирмы, консультанты. Юристы обращаются к данным учета и отчетности, когда необходимо защитить интересы организации в решении спорных вопросов[13].

Бухгалтерский учет состоит из следующих основных элементов:

- первичная документация;

- двойная запись;

- система бухгалтерских счетов;

- калькуляция;

- инвентаризация;

- оценка и анализ;

- бухгалтерский баланс;

- бухгалтерская отчетность.

Каждый из этих элементов регламентируется законодательством РФ. В настоящее время в РФ существует четырехуровневая система регуляции бухгалтерского учета:

- Уровень первый – законы РФ и указы президента.

- Уровень второй – система положений по бухгалтерскому учету (ПБУ).

- Уровень третий – методические указания с учетом специфики каждой отрасли.

- Уровень четвертый – внутренние рабочие документы организации[14].

1.4 Предмет бухгалтерского учета

В обобщенном виде предмет бухгалтерского учета это хозяйственная деятельность предприятия с учетом ресурсов и результатов. Следовательно, субъектом бухгалтерского учета следует считать каждую отдельную организацию.

Красивое определение понятия «предмет бухгалтерского учета» представлено в учебнике «Бухгалтерский учет: шаг за шагом», а именно – предмет бухгалтерского учета занимается изучением хозяйственной деятельность организации, где объектами учета выступают:

• хозяйственные средства организации;

• источники образования этих средств;

• хозяйственные процессы, вызывающие изменение имущества и источников их формирования[15].

Или другими словами, можно заключить, что предметом бухгалтерского учета являются хозяйственные средства предприятия и изменения, происходящие с ними в процессе хозяйственной деятельности[16].

Предмет бухгалтерского учета и его объекты предоставлены двумя группами. К первой можно отнести те, которые отвечают за обеспечение организации хозяйственной деятельности. Она включает в себя имущество и обязательства данного предприятия. Предмет бухгалтерского учета содержит также и объекты, составляющие хозяйственные операции, которые влекут изменения функционирующего капитала и источников его возникновения. Средства каждой организации также могут быть рассмотрены с двух сторон. С первой - состав имущества и виды, включаемые активным капиталом, а с другой - источники, которые способствовали его возникновению и формированию[17].

Предметом бухгалтерского учета это хозяйственные средства фирмы и изменения, которые происходят с ними в процессе хозяйственной деятельности. Вся хозяйственная деятельность в учете группируется по видам средств, по источникам образования хозяйственных средств и их целевому назначению[18].

Следует отметить и определение представленное в учебнике «Бухгалтерский учет. Интенсивный курс за 7 дней», а именно – «Предмет бухгалтерского учета финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств»[19].

По видам средства можно разделить на основные средства и оборотные средства. К основным средствам относятся средства труда, длительное время находящиеся в эксплуатации, сохраняющие при этом свою натуральную форму и теряющие стоимость постепенно, вследствие износа. Срок эксплуатации основных средств должен быть больше одного года.

Оборотные средства включают производственные запасы, готовую продукцию, затраты незавершенного производства и т. п.

По источникам образования хозяйственные средства делятся на источники собственных средств и источники заемных средств. Основным источником заемных средств является уставной фонд. Уставной фонд представляет собой выраженные в денежной форме совокупные вклады собственников в имущество при создании предприятия. Размер фонда указывается в уставе предприятия. К собственным средствам можно отнести и прибыль предприятия[20].

Источники привлеченных средств включают:

- краткосрочные (до года) и долгосрочные кредиты оанков;

- средства в расчетах, т. е. задолженность предприятия перед другими предприятиями;

- расчеты по оплате труда;

- расчеты с бюджетом;

- расчеты по социальному страхованию.

Представленная группировка хозяйственных средств лежит в основе башней и системы бухгалтерского учета.

Глава 2 . Задачи и функции бухгалтерского учета

2.1.Характеристика задач бухгалтерского учета

Законодательство определяет основные задачи бухгалтерского учета следующим образом:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Кроме перечисленных бухгалтерам организаций приходится решать много других задач[21].

Для выполнения этих задам в бухгалтерском учёте предусмотрено использование специальных методов: калькуляция, бухгалтерский баланс и пр. Поскольку бухгалтерский умёт должен отражать полную информацию о проводимых организацией хозяйственных операциях и обязательствах, то он ведется непрерывно. Объекты бухгалтерского умёта всегда выражаются в стоимостной оценке.

2.2 Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая.

Контрольная функция

В условиях совершенствования управления, наличия различных форм собственности, формирования рыночных отношений происходит усиление контрольной функции бухгалтерского учета благодаря совершенствованию его форм и методов, использованию зарубежного опыта, широкому внедрению вычислительной техники, использованию возможностей автоматизированных рабочих мест бухгалтера, экономиста, аналитика.

Наличие различных форм собственности, расширение прав предприятий не означают, что в народном хозяйстве должен быть ослаблен финансовый контроль, контроль за затратами на производство и реализацию продукции, выполненных работ и оказываемых услуг. Наоборот, работники учетного аппарата, контрольно-ревизионных служб, банков, аудиторских фирм, налоговых инспекций, опираясь на новые методы хозяйствования, должны осуществлять действенный контроль за использованием различных видов ресурсов. В единой целостной системе бухгалтерского учета роль контрольной функции усиливается и приобретает еще большее значение, поскольку администрации необходимо знать, например, не только финансовое состояние своего предприятия, но и финансовое положение, платежеспособность предприятий-конкурентов.

С помощью специальных приемов и способов бухгалтерского учета ведутся три вида контроля:

предварительный — до совершения хозяйственной операции;

текущий — во время осуществления операции;

последующий — после ее совершения.

Контроль осуществляется по следующим направлениям:

выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия;

рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов;

использование основных средств, амортизационных отчислений, ремонтного фонда;

формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (или выполненных работ и оказанных услуг); формирование полной себестоимости реализованной продукции, включая коммерческие расходы;

выполнение различных смет расходов (включая, например, сметы представительских расходов, затрат, связанных с рекламой);

деятельность различных подразделений предприятия: цехов, производств, участков и т.п.;

по операциям, связанным с ценными бумагами (акциями, облигациями, векселями и т.п.);

формирование финансовых результатов деятельности предприятия (прибыль, доход, убыток);

снижение затрат, связанных с формированием выпущенной и реализованной продукции;

создание и использование фонда риска (резервов по сомнительным долгам);

финансовое состояние предприятия, а также информация о предприятиях-конкурентах;

формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении предприятия, ее использование;

составление финансовой и другой отчетности (по запросам собственников).

Реализации задач по усилению контрольной функции бухгалтерского учета в управлении способствует широкое применение ЭВМ и других средств вычислительной техники на всех стадиях учетного процесса.

В бухгалтерском учете отражаются весь кругооборот средств предприятия, источников их формирования и хозяйственные процессы. Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями, работниками соответствующих подразделений и служб являются:

соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей;

правильность и обоснованность применяемых цен в условиях действия рыночного механизма;

правильность начисления заработной платы по всем основаниям, удержаний из начисленных сумм (налогов, отчислений в пенсионный фонд и др.);

правильность применения тарифных таблиц, должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

соблюдение установленных правил проведения инвентаризаций денежных средств, товарно-материальных ценностей, основных средств, расчетов и обязательств;

взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

законность списания различных недостач, потерь дебиторской задолженности и др.;

правильность определения прибыли, облагаемой налогом;

правильность определения и своевременность выплаты дивидендов акционерам;

правильность определения прибыли, остающейся в распоряжении предприятия, и направлений ее использования и др.

Обеспечение сохранности собственности

Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо отметить, что для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности.

В процессе инвентаризации проверяется, всели хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов. Поскольку на современном этапе формирования рыночной экономики и наличия различных форм собственности преобладающей остается государственная собственность, проведение инвентаризации связано с обработкой, как правило, больших объемов информации. Поэтому при инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

Информационная функция

Информационная функция — одна из главных функций бухгалтерского учета в системе управления и нормирования рыночной экономики. На современном этапе роль и значение своевременно поступающей объективной экономической информации усиливаются.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы. поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

инвесторы и их представители заинтересованы в информации: о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

работники и их представители заинтересованы в информации: о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Функция обратной связи

Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на функционирование в условиях широкой автоматизации.

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его подразделений за определенный период, о состоянии имущества, источников его образования, обязательств предприятия, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.).

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации. Например, информация, имеющаяся в рабочих нарядах на оплату труда, используется как для учета фактического объема выполненных работ, так и для определения отклонений от плана по каждой планируемой позиции за определенный период.

Аналитическая функция

Аналитическая функция — это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.

2.3 Роль бухгалтерского учета

В современном мире ни одно большое или маленькое предприятие не обходится без бухгалтерского учета. Потому, что основная роль в системе управления предприятием отводится бухгалтерскому учету. Рыночные отношения ставят все организации не зависимо от их размера, перед необходимостью обоснования каждого своего шага. Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия. Для сбора и обработки такой информации на предприятии используют именно бухгалтерский учет[22].

Бухгалтерский учет в компаниях представляет собой можно сказать, что базовое звено, которое способствует формирования экономической политики, инструмент бизнеса. То есть бухгалтерский учет – это один из главных механизмов управления производством и сбытом продукции на предприятии. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

Именно бухгалтерский учет создает полную картину имущественного и финансового состояния фирмы. В данной «картине» содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Сегодня основной тенденцией развития российской системы бухгалтерского учета является постепенный переход к международным стандартам, т.е. разработка отечественных учетных стандартов, основываясь на правилах, рекомендуемых международными.

Заключение

В данной курсовой работе на тему «Определение, основные задачи, функции бухгалтерского учета» было рассмотрена история развития бухгалтерского учета в мире и становление бухгалтерского учета в России.

Далее проведен анализ понятия бухгалтерский учет из различных источников. В результате проведенного исследования можно сделать следующее определение: бухгалтерский учет - это система сбора, регистрации и анализа информации о финансовом состоянии объекта, а также его изменения посредством непрерывного документального учета.

Далее было раскрыто сущность понятия «предмет бухгалтерского учета», и можно заключить, что предметом бухгалтерского учета являются хозяйственные средства предприятия и изменения, происходящие с ними в процессе хозяйственной деятельности.

Во второй главе курсовой работы автор описал характеристики задач бухгалтерского учета, функции бухгалтерского учета, а так же описал роль бухгалтерского учета.

А роль учета в том, что бухгалтерский учет создает полную картину имущественного и финансового состояния фирмы. В данной «картине» содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Список использованных источников

- Соломенчук В. Г. Романович А. С. Практическая бухгалтерия на Excel для малого бизнеса. — СПб.: Питер. 2004. — 240 с. - ISBN 5-469-00103-2

- Адамов Н. А., Рогуленко Т. Мм Александрова Н. И. н др. Основы бухгалтерского учета /Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — 256 с. — ISBN 5-469-00451-1

- Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. - 259 с. ISBN 5-7904-0269-0

- Леевик Ю. С.Бухгалтерскиий финансовый учет: Учебное пособие. — СПб.: Питер, 2010. — 384 с. - ISBN 978-5-49807-606-5

- Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»

- Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

- Варламов С, Марчук М.Бухгалтерский учет в торговле. — СПб.: Питер, 2013. — 128 с: ил. — ISBN 978-5-496-00575-3

- Михалкевич А. П.. Бухгалтерский учет в зарубежных странах: Учеб. пособие. 2-е изд., перераб. и доп., — Мн.: ООО "Мисанта", ООО "ФУАинформ",2003. - 202 с., 2003 [онлайн] – URL: http://finance-credit.news/buh-uchet/sferyi-deyatelnosti-buhgalterov-30969.html (дата обращения 15.06.2016)

- Каморджанова, Н. Бухгалтерский учет. Интенсивный курс за 7 дней. / Н. Каморджанова, 2009. – СПб.: Питер, 2009. – 336 с. - ISBN: 978-5-49807-217-3

- Клячин, В.А., Грибанова, О.В. Бухгалтерский учет, анализ и аудит. Введение в специальность: Учебно-методическое пособие. - М: МГИУ. 2006. - 77с. - ISBN 5-276-00894-9

- Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. - 259 с. ISBN 5-7904-0269-0

- Левшова С.Бухгалтерский учет: шаг за шагом. — СПб.: Питер, 2014. — 224 с.- ISBN 978-5-496-00830-3

- Нечитайло, А. Теория бухгалтерского учета. — СПб.: Питер, 2005. — 304 с

- Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. - 259 с. ISBN 5-7904-0269-0

- Филатова В. О.Бухгалтерский учет для руководителей и предпринимателей. — СПб.:БХВ-Петсрбург, 2015. 288 с: ил. (Самоучитель)ISBN 978-5-9775-3308-9).

- Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. — СПб.: Питер. 2016. — 400 с: ил. — (Серия «Бухгалтеру и аудитору»).ISBN 978-5-496-00191-5

- Роль и задачи бухгалтерского учета [онлайн]- URL: http://www.e-college.ru/xbooks/xbook086/book/index/index.html?go=part-004*page.htm (дата обращения 27.06.2016)

Приложение А

Рисунок 1 – Содержание понятия «бухгалтерский учет»

-

Соломенчук В. Г. Романович А. С. Практическая бухгалтерия на Excel для малого бизнеса. — СПб.: Питер. 2004. — с. 44. ↑

-

Адамов Н. А., Рогуленко Т. Мм Александрова Н. И. н др. Основы бухгалтерского учета /Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — с. 9 ↑

-

Адамов Н. А., Рогуленко Т. Мм Александрова Н. И. н др. Основы бухгалтерского учета /Под обшей редакцией Н. А. Адамова. — СПб.: Питер, 2005. — с. 10 ↑

-

Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. – с. 11 ↑

-

Леевик Ю. С.Бухгалтерскиий финансовый учет: Учебное пособие. — СПб.: Питер, 2010. — с. 12 ↑

-

Саполгина Л.А. Бухгалтерский учет и : Кнорус, 2015. – с. 20 - 25 ↑

-

? Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» ↑

-

Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант». ↑

-

Варламов С, Марчук М.Бухгалтерский учет в торговле. — СПб.: Питер, 2013. — с. 7 ↑

-

Михалкевич А. П.. Бухгалтерский учет в зарубежных странах: Учеб. пособие. 2-е изд., перераб. и доп., — Мн.: ООО "Мисанта", ООО "ФУАинформ",2003. - 202 с., 2003 [онлайн] – URL: http://finance-credit.news/buh-uchet/sferyi-deyatelnosti-buhgalterov-30969.html (дата обращения 15.06.2016) ↑

-

Каморджанова, Н. Бухгалтерский учет. Интенсивный курс за 7 дней. / Н. Каморджанова, 2009. – СПб.: Питер, 2009. – с. 7 ↑

-

Клячин, В.А., Грибанова, О.В. Бухгалтерский учет, анализ и аудит. Введение в специальность: Учебно-методическое пособие. - М: МГИУ. 2006. – с. 20 ↑

-

Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. – с. 11 ↑

-

Левшова С.Бухгалтерский учет: шаг за шагом. — СПб.: Питер, 2014. — с. 7 ↑

-

Левшова С.Бухгалтерский учет: шаг за шагом. — СПб.: Питер, 2014. — с. 38 ↑

-

Филатова В. О.Бухгалтерский учет для руководителей и предпринимателей. — СПб.: БХВ-Петербург, 2015. — с. 17 ↑

-

Нечитайло, А. Теория бухгалтерского учета. — СПб.: Питер, 2005. — с. 30 ↑

-

Практические основы бухгалтерского учета имущества организации: Учебно-методическое пособие / Сост. Л.А. Андрусснко. - Барнаул: Изд-во Алт. ун-та, 2013. – с. 14 ↑

-

Каморджанова, Н. Бухгалтерский учет. Интенсивный курс за 7 дней. / Н. Каморджанова, 2009. – СПб.: Питер, 2009. – с. 22 ↑

-

Филатова В. О.Бухгалтерский учет для руководителей и предпринимателей. — СПб.:БХВ-Петсрбург, 2015. – с. 17 - 18 ↑

-

Гартвич А. В. Бухгалтерский учет с нуля: Самоучитель. — СПб.: Питер. 2016. — с. 32 - 33 ↑

-

Роль и задачи бухгалтерского учета [онлайн]- URL: http://www.e-college.ru/xbooks/xbook086/book/index/index.html?go=part-004*page.htm (дата обращения 27.06.2016) ↑

- Понятие рекламы ее классификации и виды

- Анализ технологий совершения компьютерных преступлений

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «РЕАЛИЗАЦИЯ БИЛЕТОВ ЧЕРЕЗ РОЗНИЧНЫЕ КАССЫ»

- Виды и состав угроз информационной безопасности (Классификация Милославской и Толстого)

- Баланс и отчетность (Понятие и основные формы бухгалтерской отчетности)

- Документирование и инвентаризация (Правила и основные этапы проведения инвентаризации)

- Документирование и инвентаризация (Содержание и назначение документирования в бухгалтерском учете)

- Основные задачи и функции бухгалтерского учета

- Франчайзинг как особый вид вертикальных ограничений (Особенности развития франчайзинга в России)

- Упрощенная форма (Организация и ведение учета по упрощенной форме)

- Эволюция антимонопольного законодательства в разных странах (Эволюция антимонопольного регулирование в России)

- Франчайзинг как особый вид вертикальных ограничений (Понятие и способы организации франчайзинга)