Определение, основные задачи, функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что успешная и эффективная деятельность любого хозяйствующего субъекта возможна только в результате правильно выбранной и оптимально построенной стратегии производства и продажи произвольных товаров или услуг. Должным образом организованный бухгалтерский учет хозяйственной деятельности повышает эффективность работы предприятия.

Достоверность отражения хозяйственных операций напрямую зависит от состояния бухгалтерского учета, качество учета, в свою очередь, влияет на качество принимаемых руководством организации управленческих решений, от которых в итоге будет зависеть развитие организации.

Объектом исследования настоящей работы является ИП Юркин С.И.

Предметом исследования являются задачи и функции бухгалтерского учёта.

Цель настоящей работы – рассмотреть сущность бухгалтерского учета на примере ИП Юркин С.И.

Для достижения обозначенной цели необходимо решить следующие задачи:

- рассмотреть основные цели и задачи бухгалтерского учета;

- изучить предмет, методы и принципы бухгалтерского учета;

- исследовать общую характеристику ИП Юркин С.И.;

- рассмотреть документацию и документооборот в ИП Юркин С.И.;

- изучить регистры бухгалтерского учета в ИП Юркин С.И.;

- рассмотреть организацию бухгалтерского учета в ИП Юркин С.И.;

- рассмотреть учетную политику ИП Юркин С. И. .

1 Определение, основные задачи, функции бухгалтерского учета

Основные цели и задачи бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций. [15, c. 95]

Бухгалтерский учет материальных ресурсов на предприятии или в организации представляет собой целый комплекс задач:

- автоматизация учета движения материалов на складах;

- анализ производственной деятельности предприятия относительно использования материальных ресурсов;

- расчет сумм по балансовым счетам;

- калькуляция себестоимости;

- контроль за сохранностью;

- учет поступления и расходования материальных ценностей. [4, c. 76]

Именно благодаря наблюдению в бухгалтерском учете составляется общее представление обо всех хозяйственных процессах и операциях, происходящих в организации или на предприятии. Количественное выражение всем этим процессам и операциям придает измерение, а регистрация, в свою очередь, облегчает процесс запоминания и изучения данных явлений.

Для успешной и прибыльной деятельности любой торговой организации (предприятия) необходимо правильное и точное ведение бухгалтерского учета. Именно благодаря этому осуществляются своевременные, правильные и необходимые расчеты, осуществляется результативный контроль за грамотностью и точностью информации в бухгалтерских документах, находят своевременное отражение учетные данные в регистрах бухгалтерского учета. [14, c. 32]

Бухгалтерский учет, как одна из немаловажных управленческих систем предприятия, выполняет ряд функций.

Прежде всего контролирующую, состоящую из предварительного, текущего и последующего контроля. Любой организации необходимо обеспечивать регуляцию целостности, наличия и движения трудовых ресурсов, оборотых активов, находящихся в кассе, за точностью и своевременностью отчислений в государственные органы. [10, c. 35]

Информационная функция бухгалтерского учета должна быть своевременной, объективной, оперативной и достоверной. Бухгалтерская информация должна удовлетворять наибольшее число ее пользователей на различных уровнях, и включать в себя минимальное число показателей.

Обеспечение сохранности собственности предприятия напрямую зависит от действующей системы учета. Основным инструментом реализации данной функции является инвентаризация, в процессе которой, выявляется все ли хозяйственные операции были задокументированы и отражены в системе бухгалтерского учета. [24, c. 37]

Бухгалтерский учет не может правильно функционировать без системы обратной связи, которая способствует установлению различных недостатков, выявлению резервов производства и степени их мобилизации и использования.

Аналитическая функция позволяет осуществлять оценку всех разделов бухгалтерского учета, таких как, затраты на производство и реализацию продукции, правильность применяемых цен. Именно анализ позволяет наметить способы дальнейшего развития деятельности организации и ее основных служб. [11, c. 72]

Правильное ведение бухгалтерского учета должно соответствовать определенным требованиям:

- учет не должен содержать искаженных данных, а давать объективную и правдивую информацию о состоянии дел на предприятии;

- информация должна предоставляться в нужный момент, поскольку по истечении учетная информация теряет свое практическое значение;

- информация должна быть сопоставима по временным периодам (месяц, квартал) с плановыми показателями и схожей информацией других предприятий.

- должна быть доступна для понимания не только специалистам, но и широким массам. Быть четкой, без лишних деталей, позволять постигать ее смысл и характер;

- затраты на получение и предоставление информации должны сопоставляться с выгодой, которую можно получить при ее использовании. [9, c. 34]

1.2 Предмет, методы и принципы бухгалтерского учета.

Любая хозяйственная деятельность, осуществляем торговой организацией, и является предметом бухгалтерского учета. Осуществляется данная деятельность с помощью:

- основных средств, которые частично включаются в себестоимость продукции (амортизационные отчисления), учувствуют в хозяйственной деятельности продолжительное время, сохраняя свою форму;

- оборотные средства используются в производстве недолго, чаще всего не более одного цикла, вся их себестоимость в полной мере и сразу переносится на готовую продукцию. [14, c. 34]

- нематериальные активы используются в период, свыше 12 месяцев и способны приносить предприятию прибыл в будущем. К ним относится право на патентный знак, право на изобретение, деловая репутация и т.д.;

- денежные средства – наличные в кассе предприятия и на счетах в банках (расчетных и специальных);

- средства в расчетах – дебиторская задолженность;

- отвлеченные средства формируются на основе собственных и заемных средств организации (предприятия) и представляют собой уплату налогов и сборов. [8, c. 95]

Способы и составляющие, формирующие правильное ведение бухгалтерского учета, являются его методами:

- счета – средства учета, систематизации, кодирования хозяйственный средств и операций;

- корреспонденция счетов – координация счетов бухгалтерского учета;

- двойная запись – регистрация счетов по дебету одного и кредиту другого счета; [19, c. 75]

- документация – полное и постоянное отображение хозяйственной деятельности организации (предприятия) в соответствующих документах;

- инвентаризация – контроль за действительным наличием товарно- материальных ценностей, денежных средств, финансовых обязательств на назначенный период времени;

- оценка – установление цены в денежном измерении;

- калькуляция – подсчет затрат на производство продукции (статьи затрат);

- бухгалтерский баланс – способ систематизации источников хозяйственных средств на определенную дату, метод их обобщения. [17, c. 14]

Существует также ряд принципов правильного ведения бухгалтерского учета:

- принцип денежного измерения – данные в бухгалтерской отчетности всегда должны быть выражены в валюте страны нахождения организации (предприятия);

- принцип обязательного документирования – постоянное, документально аргументированное отображение объектов учета, совершаемых в организации (предприятии) операций;

- принцип двойной записи – по источнику формирования и размещения с осуществлением равенства в обеих группах;

- принцип автономности организации – разделение счетов организации и ее владельцев в целях сохранения объективности счетов;

- принцип действующей организации – организация (предприятие) должна постоянно функционировать и являться действующей;

- принцип учета стоимости – собственные активы, независимо от времени их пребывания в организации (на предприятии), не переоцениваются и числятся в балансе по первичной цене. А выпускаемая продукция оценивается по стоимости затрат на нее в момент выпуска;

- принцип учетного периода – ведение учета по календарным периодам;

- принцип осторожности – признание дохода при наличии подтвержденной уверенности, а расхода – обоснованной возможности;

- принцип реализации – определение суммы прибыли от конкретной продажи в данный период, с корректировкой на предполагаемую сумму долгов (в случае рассрочки и изменением в связи с этим цены товара);

- принцип увязки – включение затрат на производство в себестоимость в период определения выручки от реализации продукции;

- принцип последовательности – самостоятельный выбор метода учета в организации (на предприятии), с условием пользования им не менее одного года. Изменить его можно при возникновении достаточно весомых причин для этого;

- принцип существенности - вся важная информация должна раскрываться полностью, а незначительные события могут не приниматься в расчет. [16, c. 35]

С учетом всех перечисленных методов и принципов ведения бухгалтерского учета и осуществляется его организация на предприятии.

2 Особенности бухгалтерского учета ИП Юркин С.И.

2.1 Общая характеристика ИП Юркин С.И.

ИП Юркин С.И. ведет свою деятельность в сфере розничной торговли.

Предприятие функционирует магазин мужской одежды «Mens», расположенный в городе Москва на улице ул. Полянка Б., 30.

Современное трехэтажное здание, имеющее еще два цокольных этажа. В ТРК «Лапландия» зарегистрировано 184 организации. Спектр услуг этих организаций включает в себя весь список желаний и потребностей жителей и гостей города Москва. Присутствуют такие организации, как: «3 желания», магазин товаров для праздника; «BODYBUILDING SHOP», магазин спортивного питания; «Kari», сеть магазинов обуви и аксессуаров, «АвтоГаджет», магазин автоаксессуаров; «Аллюр», экспресс-студия плетения кос; «Игрушкино», сеть магазинов детских товаров; «Кэт.ти», бутик для четвероногих стиляг; «Немецкая марка», сеть химчисток-прачечных; «Циферблат», сеть салонов часов; «Шоколадное дерево», сеть бутиков кондитерских изделий и многие другие. Магазин «Mens» находится на минус первом этаже.

Удачное расположение торгово-развлекательного комплекса (рядом находится поликлиника, большой строительный магазин «Практик»), а также наличие огромного продуктового гипермаркета на первом этаже обеспечивает постоянный приток покупателей, как в сам ТРК «Лапландия», так и в магазин «Mens».

Магазин «Mens» осуществляет продажу мужской одежды, верхней одежды (так же мужской), ремней, бейсболок, скейтов, наклеек на одежду и др. Часы работы магазина: с 9.00 до 20.00 без перерывов на обед и выходных дней. Удобный график работы позволяет покупателям совершать покупки в любое время.

Владелец магазина, индивидуальный предприниматель Юркин Сергей Иванович, осуществляет свою деятельность на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя.

С.И. Юркин арендует занимаемую площадь, согласно договора аренды, заключенного с руководством торгово-развлекательного комплекса.

У индивидуального предпринимателя имеется расчетный счет в банке, круглая печать, штампы, бланки.

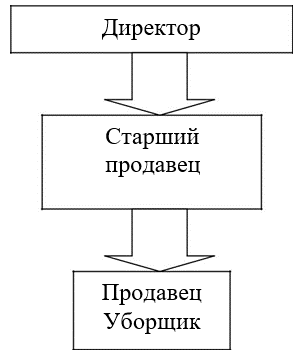

Штат предприятия составляют:

- директор – Юркин С.И.;

- старшие продавцы – Юркин В.С., Юркин М.С.;

- продавцы – Балабанова А.Ю., Шашкина Е.А.;

- уборщик производственных помещений – Уткина Н.Г.

Рисунок 1

Линейная схема управления на предприятии ИП Юркин С.И.

Как видно из рисунка 1, на предприятии представлена линейная структура управления. При линейной структуре на первом месте находится руководитель, который держит в своих руках все обязанности управления, осуществляет самостоятельное управление подчиненными. Его постановления непременно выполняются нижестоящим персоналом. Он также подчиняется вышестоящему руководителю.

В период с 2000 года по сегодняшний день количество работников не изменилось. Увольнений за этот период так же не было. Наличие постоянных кадров благополучно сказывается на работе предприятия. В третьем квартале планируется увеличение рабочих мест, в связи с открытием нового отдела.

Подводя итоги можно заметить, что стабильность и постоянство кадрового состава ИП Юркин С.И. не меняется уже шестнадцать лет, что является неоспоримым преимуществом предприятия. Профессионализм и компетентность сотрудников доказана непрерывной отличной работой на данном предприятии.

В обязанности директора входит: разработка стратегии и тактики магазина, представительские функции, взаимодействие с партнерами. А также получение необходимых разрешительных документов (СЭС, пожарный надзор), планирование рекламной компании, управленческие функции, формирование имиджа, деловая переписка, контакты, бухгалтерская отчетность, кадровые вопросы.

Старший продавец – организация учета товара, инвентаризация, контроль за сопроводительными документами на товар, составление и отправка заказов на товар, проведение сверок с поставщиками.

Продавец – непосредственное общение с потенциальными покупателями, предложение ассортимента, помощь в выборе продукции. Уборщик производственных помещений занимается уборкой торгового зала и подсобных помещений.

2.2 Документация и документооборот в ИП Юркин С.И.

Документация присутствует в любой сфере организация бизнеса. Не важно, малое предприятие или большое, правильно оформленные документы определяют законность ведения бизнеса. Разница будет только в объеме документооборота.

Документооборот – это движение документа с момента его создания или получения до завершения исполнения или отправки.

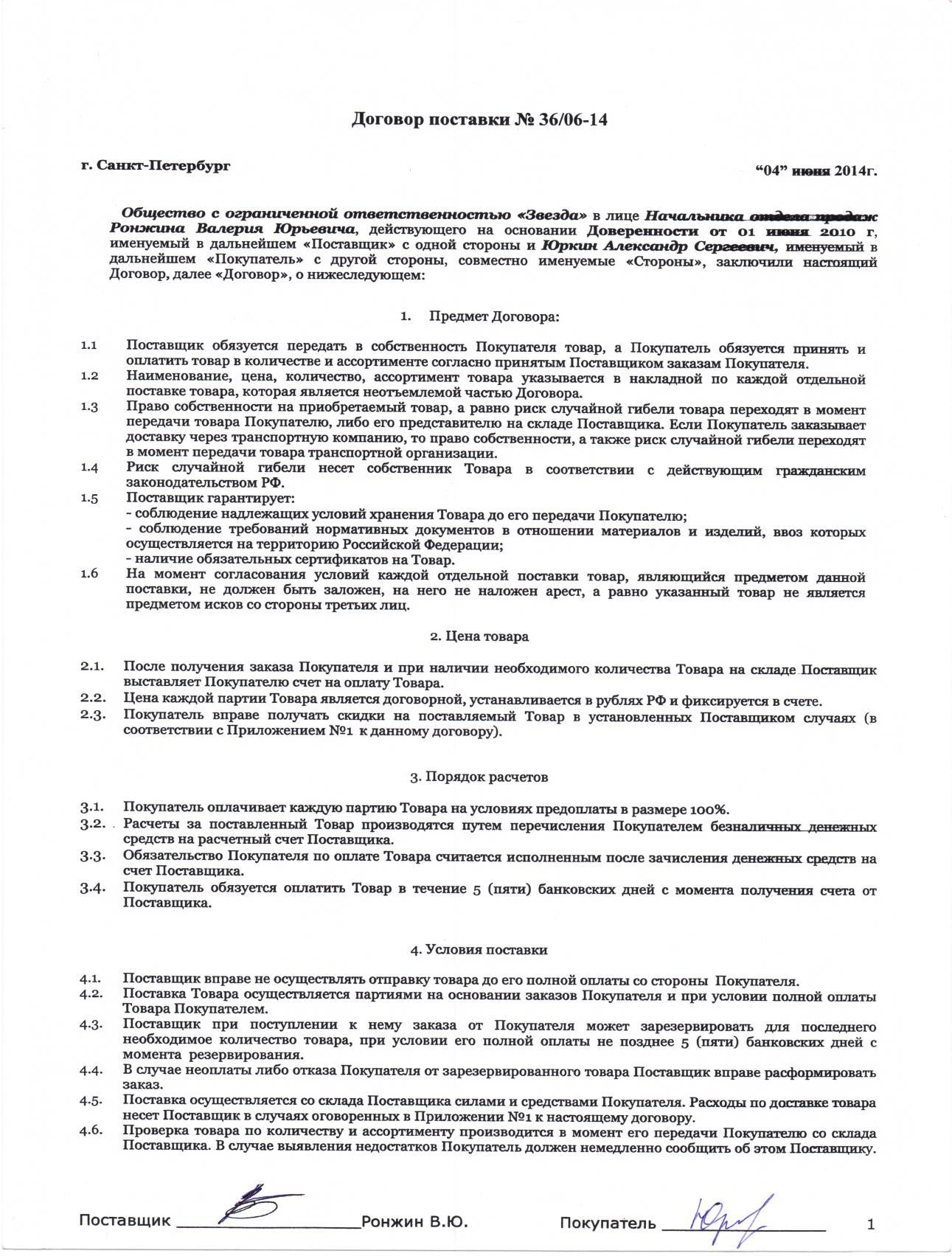

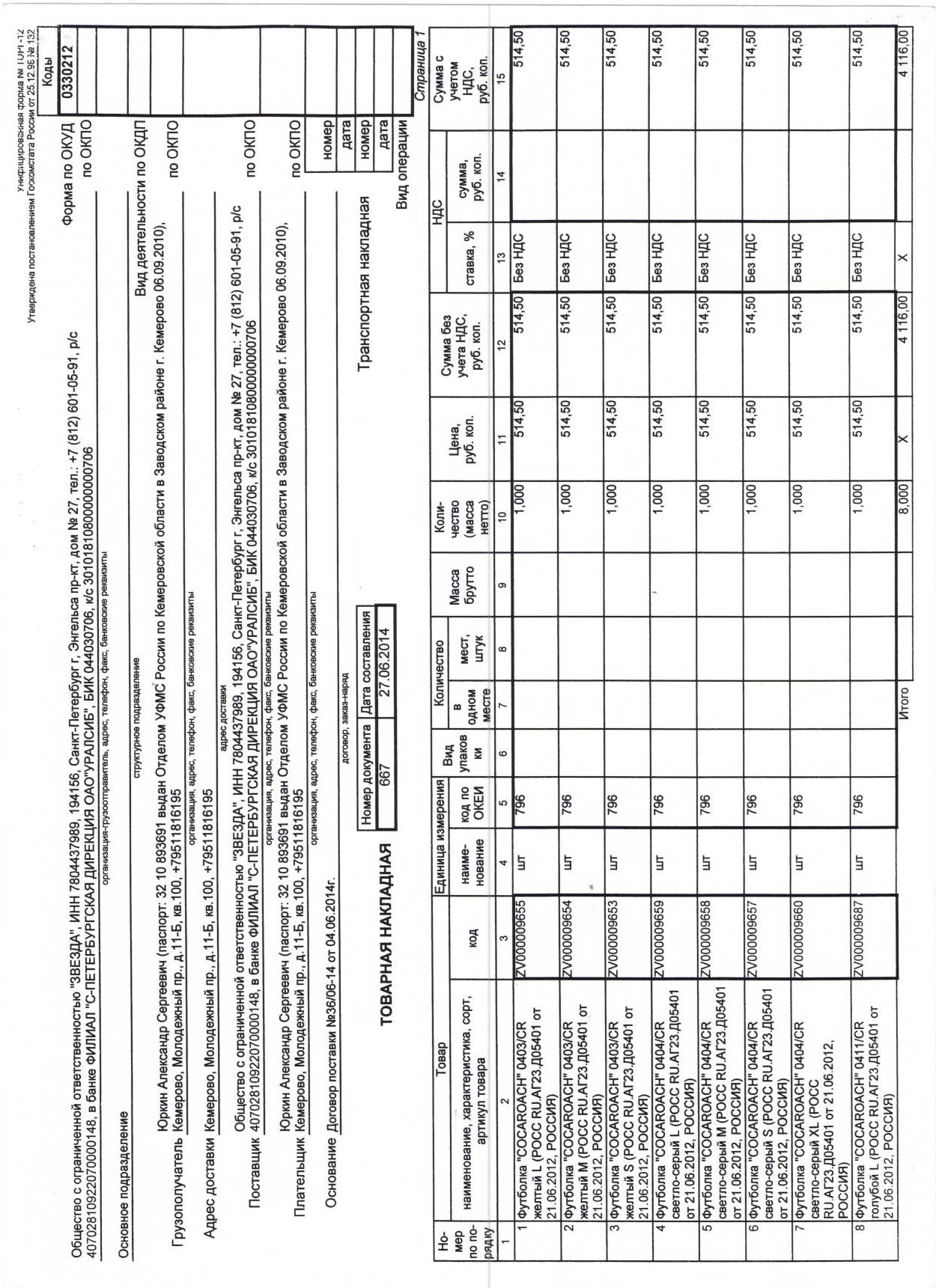

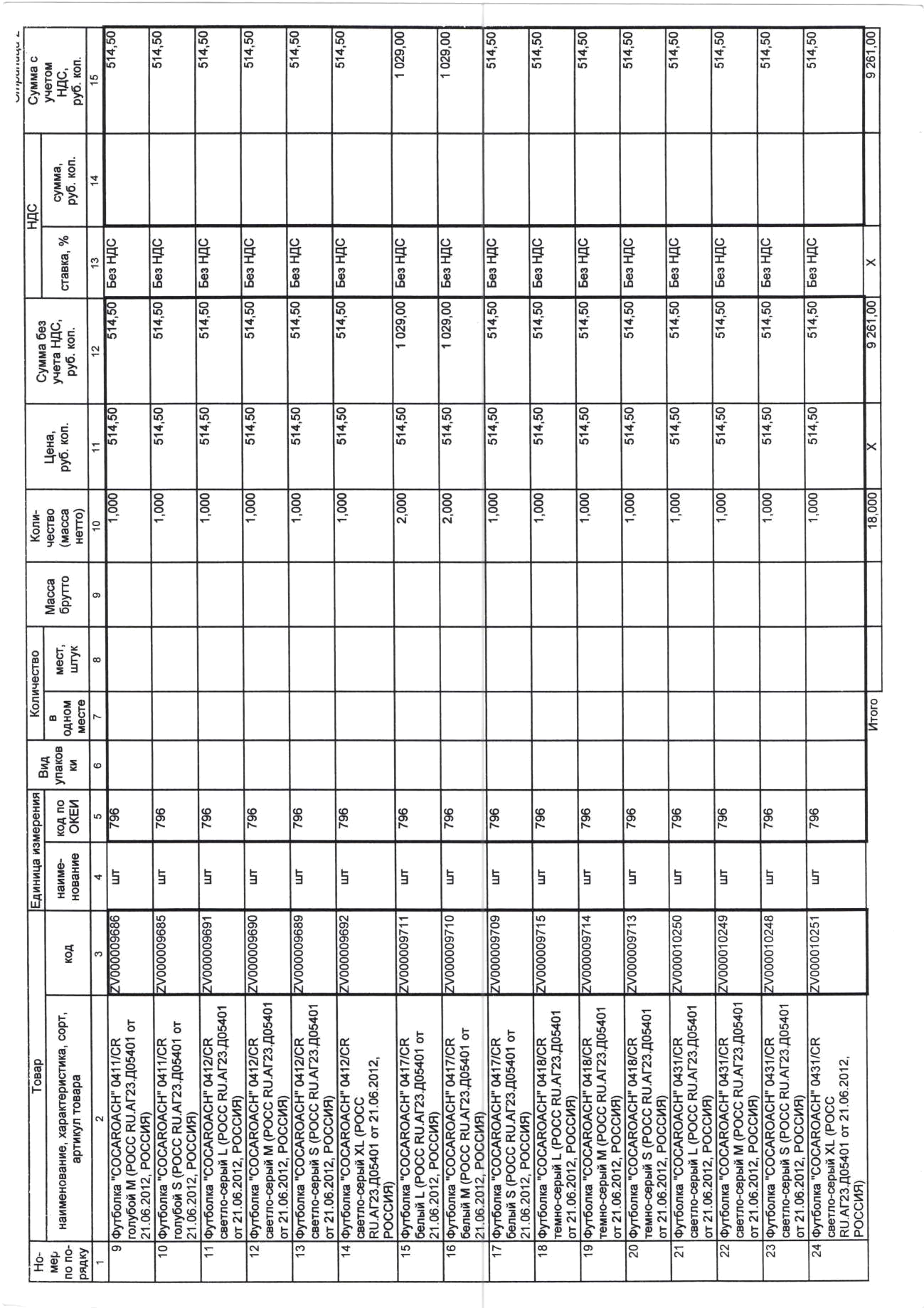

В рассматриваемом в данной курсовой работе предприятии ИП Юркин С.И. документооборот представлен такими основными документами, как договор аренды, договор поставки, товарные накладные на получение товара, ПКО, РКО, банковские выписки, ведомости по заработной плате, кассовые чеки. Ниже будет рассмотрено организация документов и документооборота на примере отношений с поставщиками товаров.

Поставщики предприятия ИП Юркин С.И. отгружают товары в соответствии с заключенными с ними договорами поставки, определяющими права обеих сторон, а также их обязанности. Договора должны оформляться в двух экземплярах и содержать подписи обеих сторон и оттиски печатей.

Основные реквизиты договора: наименование сторон (поставщик и покупатель), предмет договора (количество и наименование товара), ответственность двух сторон в случае невыполнения (ненадлежащее выполнение) договора, цены на каждую конкретную единицу товара, сроки поставки и доставки товара, порядок расчетов и так далее. Периодически осуществляются проверки выполнения договора, в случае несоблюдения договора предъявляются претензии.

Доставка товара до магазина, в котором он будет реализован, может проходить как за счет средств поставщика, так и силами ИП Юркин С.И.

Поставщик вправе задействовать стороннюю организацию (транспортные компании), с которыми имеется действующий, юридически обоснованный договор. Особые условия по расходам на доставку обязательно прописаны в условиях договора.

По условию договора поставки (приложение А) отгрузка товара ИП Юркин С.И. будет реализована после того, как индивидуальный предприниматель сделает 100% предоплату.

Организация документооборота по поставке товара в организации ИП Юркин С.И. происходит по следующей схеме:

Изначально поставщик передает счет на товар. В счете приведен образец заполнения платежного поручения: номер поручения, дата составления поручения, вид платежа, идентификационный номер плательщика, банк и расчетный счет, код банка, наименование получателя, идентификационный номер получателя, банк и расчетный счет, сумма прописью и цифрами и другое.

Поставщиками оформляется счет-фактура, посредством которой можно возместить налог на добавленную стоимость.

Организации, которые применяют ЕНВД, не являются плательщиками НДС, поэтому вправе не выставлять покупателям счет-фактуры. Для общей картины документооборота правила оформления счет-фактур такие: счет-фактура подписывается главным бухгалтером и руководителем организации, либо уполномоченным лицом по доверенности. Обязательными данными в счет-фактуре должны быть: Номер и дата составления, наименование продавца и покупателя, адрес обоих сторон, наименование грузоотправителя и грузополучателя, адрес обоих сторон, номер платежного поручения (при авансовых платежах), наименование товара, цена за единицу товара без учета налога, общая стоимость товара без учета налога, общая стоимость товара с учетом налога и другое. [24, c. 114]

Для оформления продажи товара применяется товарная накладная, которая так же в обязательном порядке оформляется в двух экземплярах.

Одна товарная накладная остается у покупателя. По ней приходуются товары. Вторая возвращается поставщику, по ней фиксируется отпуск товара.

Все данные и суммы не должны расходиться с данными и суммами в счет-фактуре (при условии ее наличия).

Товарные накладные подписываются лично лицами, уполномоченными разрешать отпуск и приход товара (приложение Б). Так же подписи должны заверяться печатями организации.

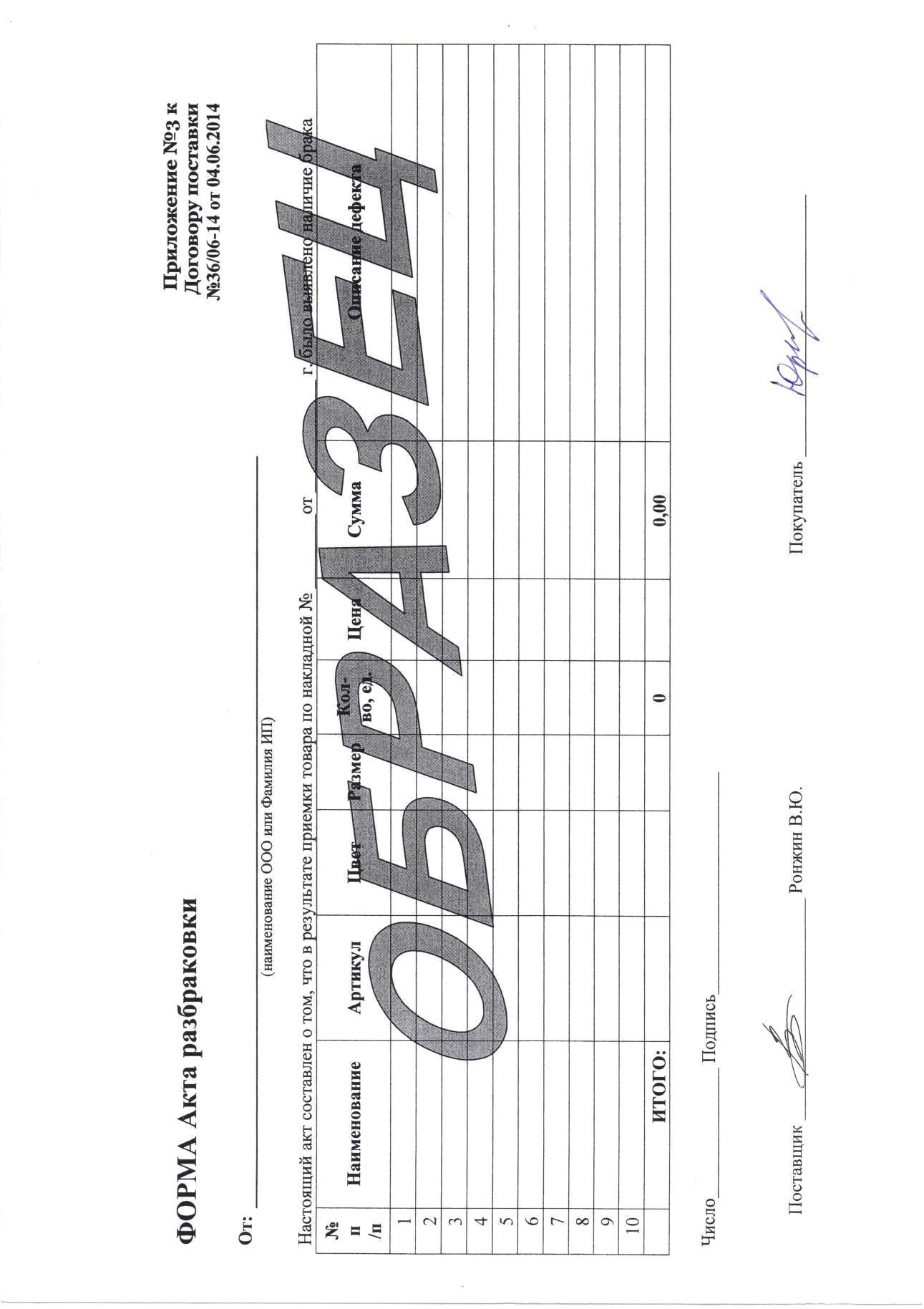

На предприятии ИП Юркин С.И. иногда возникают ситуации, когда товар необходимо вернуть из-за ненадлежащего качества либо брака, возникшего не по вине покупателя.

Возможны два варианта возврата товара покупателем продавцу:

- товар не соответствует требованиям, которые указаны в договоре;

- качественный товар возвращается по взаимному согласию сторон.

На основании актов разбраковки и пересортицы формируется претензия поставщику. Данные, которые должны быть указаны в претензии:

- дата документа; наименование организации; указание договора поставки; указание сопроводительных документов, описание брака товара;

- ссылка на акт о браке; изложение требований; требование о возмещение убытков и другое.

Выше было рассмотрено документальное оформление договора на поставку и поступление товара ИП Юркин С.И. Можно сделать вывод, что, в целом, оформление документов соответствует требованиям законодательства. При изучении первичной документации нарушений не выявлено.

На предприятии ИП Юркин С.И. существует комбинированный документооборот, то есть присутствуют как бумажные, так и электронные носители информации.

На бумажных носителях созданы все юридически значимые документы – первичные документы с печатями и подписями. Такой документооборот образуется для обмена информацией с внешними структурами: поставщики, налоговые организации, внебюджетные фонды и другие.

Электронный документооборот представлен электронными копиями юридически значимых документов для ускорения технологических процессов. Электронные копии обязательно подтверждаются оригиналами документов на бумажном носителе.

Внутренний документооборот ИП Юркин С.И. формируется только в электронном виде, что позволяет максимально упростить документооборот и минимизировать затраты рабочего времени.

Особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства и, в частности, ИП Юркин С.И., применяющие такой способ ведения бухгалтерского учета, как ЕНВД, могут не использовать в системе документооборота счет-фактуры, так как не являются плательщиками НДС. В виду отсутствия обязанностей по уплате налога на прибыль, налога на имущество они значительно упрощают учет в части надлежащего оформления необходимых документов.

2.3 Регистры бухгалтерского учета в ИП Юркин С.И.

Учетные регистры в бухгалтерском учете имеют большое значение для составления отчетности, для использования в ревизии, для анализа хозяйственной деятельности предприятия.

Учетные регистры – источники информации о хозяйственной деятельности предприятия, которые в дальнейшем накапливается, регистрируется и систематизируется.

Регистры имеют разнообразные виды. По первому признаку, то есть по внешнему виду регистры бывают в виде бухгалтерских книг, карточек и свободных листов.

В регистрах, используемых на предприятии ИП Юркин С.И., существуют обязательные реквизиты, перечень которых установлен законом «О бухгалтерском учете» №402-ФЗ:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Рассматриваемое в данной курсовой работе предприятие ИП Юркин С.И. пользуются в своей работе регистрами в виде кассовой книги. Объясняется это тем, что на предприятии не большое количество хозяйственных операций в месяц. Целесообразнее и логичнее хранить всю информацию в одном журнале для быстрого поиска нужной информации, сохранности информации на достаточно долгое время.

Регистры в виде карточек и свободных листов больше применяются на тех предприятиях, где работу могут вести сразу несколько ответственных лиц (бухгалтеров) одновременно, где на предприятии большое количество хозяйственных операций в месяц.

По второму признаку, по характеру записей, бухгалтерские регистры бывают хронологические, систематические и комбинированные.

В хронологических регистрах все записи о хозяйственных операциях ведутся в строгой хронологической последовательности по мере совершения операций.

В систематических регистрах все записи ведутся обобщенно по однородным операциям, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Комбинированные регистры совмещают в работе как хронологические регистры, так и систематические. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Систематические регистры более подходят для тех предприятий, в которых операции хозяйственной деятельности представлены большим числом. Если на предприятии обширный штат материально-ответственных лиц, отдельно ведущих бухгалтерские счета по группам, то удобнее пользоваться систематическими регистрами.

Предприятие ИП Юркин С.И. не обладает отдельным бухгалтером и не имеет большое количество хозяйственных операций в месяц, поэтому в организации разумно используют хронологические регистры для систематизации информации по бухгалтерскому учету.

Третий признак учетных регистров – содержание информации. По объему информации такие регистры делятся на синтетические и аналитические.

Аналитические учетные регистры предназначены для отображения информации по отдельным аналитическим счетам, содержание записей должно быть детализированным: к каждой записи приводится пояснительный текст. Аналитические регистры контролируют движение каждого вида ценностей.

Синтетические регистры предназначены для отражения операций в обобщенном виде, в денежном измерителе. Работа с синтетическими регистрами ведется без пояснительных текстов. Должна указываться только дата, ставится нумерация, делается проводка.

Рассматриваемое в данной курсовой работе предприятие ИП Юркин С.И. для работы в бухгалтерском учете использует синтетические и аналитические регистры для облегчения ведения записей и экономии времени и трудовых сил.

Четвертый признак учетных регистров подразумевает собой форму графления.

Односторонние регистры подразумевают собой карточки для расчетов, учета материальных ценностей. Учет ведется в натуральном измерителе, либо денежном измерителе, либо в обоих. Учет в одностороннем регистре ведется на одном листе.

Двусторонние регистры используются для ведения учета в книгах.

Такие регистры используются только при ручном ведении бухгалтерского учета. Двусторонний регистр имеет две страницы с одинаковым текстом:

- правая часть для кредитовых записей, левая для дебетовых записей.

Многографные регистры предназначены для отражения дополнительных показателей внутри аналитических счетов.

Линейные регистры дают возможность разделить синтетический счет на несколько аналитических. Заработная плата и выданные авансы, например, отражаются в каждой отдельной строке.

Шахматные регистры ведут отражение сумм одновременно по дебету и кредиту каждого счета одновременно.

Организация ИП Юркин С.И. использует на своем предприятии линейные регистры, в частности для анализа заработной платы и расходов товарно-материальных ценностей.

По способам заполнения регистры разделяются на электронные и ручные. В организации ИП Юркин С.И. все регистры ведутся в электронном виде, что отдает дань не только веку просвещенных технологий, но и упорядочивает и облегчает работу руководителя предприятия.

Все регистры должны быть понятны, предоставлены по требованию в налоговый орган для проверки.

3 Организация бухгалтерского учета и учетной политики

3.1 Организация бухгалтерского учета в ИП Юркин С.И.

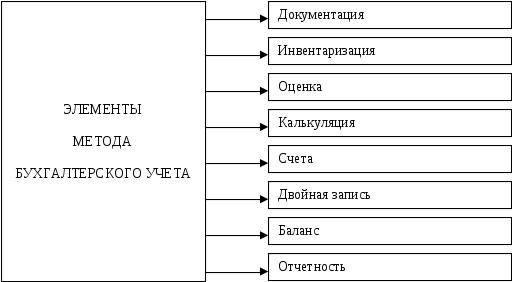

Задачи бухгалтерского учета на предприятии решаются с помощью использования в работе разных приемов и способов, которые показаны на рисунке 2. Эти приемы и способы и составляют метод бухгалтерского учета.

Метод бухгалтерского учета – это совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете.

Рисунок 2

Элементы метода бухгалтерского учета

Метод бухгалтерского учета на предприятии ИП Юркин С.И.:

Бухгалтерский баланс – это способ группировки, обобщения и отражения в денежном выражении средств предприятия на определенную конкретную дату. Бухгалтерский баланс содержит информацию об имуществе и финансах организации.

Бухгалтерские счета – это способ группирования, контролирования, отражения однородных хозяйственных операций. Каждый счет открывается на определенный вид средств, хозяйственный процесс, источник хозяйственных средств, отдельно каждый объект учета.

План счетов предприятия ИП Юркин С.И. содержит, в том числе, такие бухгалтерские счета, как 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу» и другие.

На предприятии ИП Юркин С.И. используется сокращенный план счетов согласно таблице 1.

Таблица 1

Сокращенный план счетов ИП Юркин С.И.

|

Раздел |

Наименование счета |

Номер счета |

|

|

Внеоборотные активы |

Основные средства |

01 |

|

|

Амортизация основных средств |

02 |

||

|

Нематериальные активы |

04 |

||

|

Амортизация нематериальных активов |

05 |

||

|

Вложения во внеоборотные активы |

08 |

||

|

Производственные запасы |

Материалы |

10 |

|

|

Затраты на производство |

Основное производство |

20 |

|

|

Готовая продукция и товары |

Товары |

41 |

|

|

Денежные средства |

Касса |

50 |

|

|

Расчетные счета |

51 |

||

|

Переводы в пути |

57 |

||

|

Финансовые вложения |

58 |

||

|

Расчеты |

Расчеты с поставщиками и подрядчиками |

60 |

|

|

Расчеты с покупателями и заказчиками |

62 |

||

|

Расчеты по кредитам и займам |

66 |

||

|

Расчеты по налогам и сборам |

68 |

||

|

Расчеты по социальному страхованию и обеспечению |

69 |

||

|

Расчеты с персоналом по оплате труда |

70 |

||

|

Расчеты с разными дебиторами и кредиторами |

76 |

||

|

Капитал |

Уставный капитал |

80 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

||

|

Финансовые результаты |

Продажи |

90 |

|

|

Прочие доходы и расходы |

91 |

||

|

Прибыли и убытки |

99 |

||

3. Двойная запись – отражение хозяйственных операций на счетах бухгалтерского учета. Запись проводится по дебету одного счета и кредиту другого счета.

На предприятии ИП Юркин С.И. осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов.

Пример простых проводок ИП Юркин С.И.:

Д70 К50 – выдана заработная плата сотрудникам предприятия из кассы организации.

Пример сложных проводок ИП Юркин С.И.:

Д50 К51 - поступление денежных средств в кассу организации с расчетного счета.

Д70 К50 – выдана заработная плата сотрудникам предприятия из кассы организации.

4.Оценка – это денежное выражение имущества предприятия, источников имущества, обязательств организации.

Предприятие ИП Юркин С.И. оценивает свои объекты бухгалтерского учета по первоначальной (фактической) себестоимости.

5.Калькуляция – это группировка всех возникших затрат для определения себестоимости продукции, товаров, услуг.

Рекомендации по улучшению этого метода бухгалтерского учета отсутствует, так как предприятие ИП Юркин С.И. учитывает все расходы, связанные с приобретением товаров, в том числе расходы, связанные с обслуживанием и транспортировкой товаров.

6. Инвентаризация – это проверка имущества организации фактического, финансовых обязательств предприятия, сопоставление всех данных с данными бухгалтерского учета с целью выявления расхождения.

Финансовые обязательства предприятия ИП Юркин С.И. находятся на контроле директора организации Юркина Сергея Ивановича. Проверка же имущества, оборудования, остатков товара проводится сотрудниками организации под контролем директора на реже одного раза в год.

Предприятию рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля.

Проанализировав все данные, можно рекомендовать ИП Юркин С.И. сроки проведения инвентаризации имущества и обязательств один раз в квартал.

7. Документация – это отражение объектов бухгалтерского учета с помощью документального оформления. Документация осуществляет сплошное наблюдение за хозяйственными процессами.

Рекомендовано прописать в учетную политику предприятия график документооборота.

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

Контроль за соблюдением графика документооборота осуществлять на предприятии ИП Юркин С.И. должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

8. Бухгалтерская отчетность – это система показателей, которые отражают положение организации (имущественное и хозяйственное) на отчетную дату и за определенный период.

Форма бухгалтерского учета, используемая на предприятии ИП Юркин С.И., автоматизированная. Такое ведение учета позволяет сэкономить время и трудовые ресурсы.

Рекомендовано привлечь к работе наемного специалиста в области бухгалтерского учета, либо пользоваться услугами фирмы по оказанию помощи в ведении бухгалтерского учета.

Если ИП Юркин С.И. будет пользоваться услугами специализированной фирмы, то это гарантирует качественный бухгалтерский учет, вовремя заплаченные налоги и поданные декларации, профессионализм в области постоянно терпящего изменения бухгалтерского учета. Ведением бухгалтерской отчетности на предприятии ИП Юркин С.И. занимается непосредственный директор организации Юркин Сергей Иванович.

Согласно российскому законодательству малые предприятия, находящиеся на упрощенном налогообложении в виде единого налога на вмененный доход вправе не вести бухгалтерский учет, а только налоговый. В организации ИП Юркин С.И. бухгалтерский учет все же ведется в упрощенной форме. Рассмотрим основные бухгалтерские показатели ИП Юркин С.И.

Активы предприятия ИП Юркин С.И. состоят из основных средств, денежных средств, запасов, нематериальных активов. В таблице 2 показано наличие основных средств на предприятии ИП Юркин С.И. Увеличение основных средств показывает правильную политику предприятия, увеличивают возможности, свидетельствует о наращивании потенциала.

Таблица 2

Состав основных средств в ИП Юркин С.И. за 2016 год

|

Виды основных средств |

Стоимость на начало периода, тыс.руб. |

Стоимость на конец периода, тыс.руб. |

|

Оборудование и стеллажи |

340 |

340 |

|

Инструменты |

60 |

75 |

|

Прочие основные средства |

20 |

25 |

|

Всего |

420 |

440 |

Бухгалтерские проводки по приобретению основных средств и списанию амортизации в ИП Юркин С.И. выглядят следующим образом:

На предприятии ИП Юркин С.И. было приобретено основное средство на сумму 50000 рублей. Сделка была совершена с помощью посреднической организации, комиссионные которой составили 5000 рублей.

Денежные средства были списаны через расчетный счет в банке. Так же начислена амортизация имеющегося основного средства в размере 5000 рублей, проводки представлены в таблице 3.

Таблица 3

Хозяйственные операции по приобретению основных средств в ИП

Юркин С.И.

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Акцептованы счета |

08 |

60 |

50000 |

Отгрузочные документы |

|

Дт |

Кт |

Сумма |

Оправдательные документы |

|

|

Отражены расходы посредников |

08 |

60 |

5000 |

Договор на оказание услуг |

|

Приняты к учету основные средства |

01 |

08 |

50000 |

Акт о приеме-передаче объекта основных средств |

|

Оплачены счета за основные средства и дополнительные расходы |

60 |

51 |

55000 |

Выписка банка по расчетному счету |

|

Начислена амортизация по основному средству |

20 |

02 |

5000 |

Аналитические данные |

Так как предприятие ИП Юркин С.И. занимается розничной продажей мужской одежды, то основной объем бухгалтерских записей приходится на реализацию товаров.

Таблица 4

Объем реализации товара в ИП Юркин С.И. за 2016 год

|

Сумма, тыс.руб. |

Изменения к |

|

|

1 квартал 2015 |

315 |

|

|

2 квартал 2015 |

410 |

+30 |

|

3 квартал 2015 |

395 |

-4 |

|

4 квартал 2015 |

460 |

+16 |

Колебания в объеме реализации, как видно и таблицы 4, обусловлено сезонностью продаж и экономическим потенциалом населения:

1 квартал года всегда достаточно сложный в экономическом плане.

Большое количество выходных дней, праздников, уменьшением заработной платы приводит к тому, что население, потратившись ранее, меньше совершает покупок и тратит минимальное количество денежных средств.

2 квартал года показывает стабильный рост реализации. Так как реализуемыми товарами рассматриваемого предприятия являются текстильные вещи для мужчин, то второй квартал обусловлен сменой либо обновлением гардероба на весенний период.

3 квартал года показывает незначительное снижение объема реализации, что так же обусловлено сезонностью (летние отпуска населения, отсутствие в черте города на летний период).

4 квартал года отмечен ростом реализации. Весь основной объем отмечен в последнем месяце года (подарки для мужчин на празднование Нового года).

Бухгалтерские проводки по реализации товаров на предприятии ИП Юркин С.И. выглядят следующим образом:

30.12.2016 годы в магазине розничной торговли ИП Юркина С.И. была реализация товара на сумму 48000 рублей. Из них 32000 рублей оплачено наличными и 16000 рублей – банковскими картами. Общая себестоимость реализованной продукции составила 25000 рублей.

Бухгалтерские проводки представлены в таблице 5.

Таблица 5

Хозяйственные операции по реализации товаров

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

|

Отражена реализация товаров |

62 |

90 |

48000 |

Итоговый отчет по ККМ |

|

|

Отражена себестоимость товаров 30.12.15 |

91 |

41 |

25000 |

Товарно-транспортные накладные |

|

|

Поступили деньги от |

50 |

62 |

32000 |

Итоговый отчет |

|

|

Отображена оплата банковской картой 30.12.15 |

57 |

62 |

16000 |

Итоговый отчет |

|

|

Поступление оплаты по |

51 |

57 |

16000 |

Банковская выписка |

|

Экономически стабильное предприятие. Дебиторская задолженность, отраженная в таблице 6, отсутствует, т.к. ИП Юркин С.И. реализует товары только со 100% предоплатой (наличный расчет или расчет по банковским картам).

Таблица 6

Дебиторская и кредиторская задолженность в ИП Юркин С.И. за 2016 год

|

Период |

Дебиторская задолженность, тыс.руб. |

Кредиторская задолженность, тыс.руб. |

|

1 квартал 2016 |

- |

35 |

|

2 квартал 2016 |

- |

58 |

|

3 квартал 2016 |

- |

35 |

|

4 квартал 2016 |

- |

35 |

Отгрузка товара предприятию производится так же при 100% предоплате. Кредиторская задолженность представлена только заработной платой сотрудников.

Бухгалтерские проводки по кредиторской и дебиторской задолженности на предприятии ИП Юркин С.И. выглядят следующим образом:

На предприятии ИП Юркин С.И. начислена заработная плата в сумме 50000 рублей. Из них удержан и перечислен НДФЛ в сумме 7627 рублей. И так же начислены и перечислены страховые взносы в сумме 9778 рублей.

Бухгалтерские проводки представлены в таблице 7.

Таблица 7

Хозяйственные операции по дебиторской и кредиторской задолженности в ИП Юркин С.И.

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Начислена заработная плата |

20 |

70 |

50000 |

Расчетно-платежная ведомость |

|

Удержан НДФЛ |

70 |

68 |

7627 |

Регистр налогового учета по НДФЛ |

|

Начислены страховые взносы |

20 |

69 |

9778 |

Карточка учета страховых взносов |

|

Перечислен НДФЛ |

68 |

51 |

7627 |

Регистр налогового учета по НДФЛ |

|

Выплачена заработная |

70 |

50 |

42373 |

Расчетная ведомость по |

|

Дт |

Кт |

Сумма |

Оправдательные документы |

|

|

Перечислены страховые взносы |

69 |

51 |

9278 |

Карточка учета страховых взносов |

Нематериальные активы присутствуют практически на любом предприятии в виде специализированных лицензированных программ для ведения бухгалтерского учета

Таблица 8

Стоимость нематериальных активов на предприятии ИП Юркин С.И. за 2016 год

|

Период |

Сумма, руб. |

Списана амортизация, руб. |

|

1 квартал 2016 |

39980 |

2505 |

|

2 квартал 2016 |

37475 |

2505 |

|

3 квартал 2016 |

34970 |

2505 |

|

4 квартал 2016 |

32465 |

2505 |

В начале 2015 года ИП Юркин С.И. приобрел электронный сайт для продвижения товаров и рекламы своего магазина по цене 50000 рублей. Срок полезного использования у данной программы 5 лет. Амортизация начисляется линейным методом.

Бухгалтерские проводки по приобретения и амортизации нематериальных активов на предприятии ИП Юркин С.И. выглядят, согласно таблице 9, следующим образом:

Таблица 9

Хозяйственные операции по нематериальным активам

|

Хозяйственная операция |

Дт |

Кт |

Сумма |

Оправдательные документы |

|

Оплачены счета поставщиков за НМА и расходы |

60 |

51 |

51000 |

Выписка банка по расчетному счету |

|

Приняты к оплате счета поставщиков |

08 |

60 |

50000 |

Договор купли- продажи |

|

Отражены прочие расходы на приобретение НМА |

08 |

60 |

1000 |

Договор на оказание услуг |

|

Приняты к учету НМА |

04 |

08 |

50000 |

Карточка учета НМА |

|

Начислена амортизация НМА |

20 |

05 |

2505 |

Аналитические данные по амортизации |

Все хозяйственные операции на предприятии ИП Юркин С.И. ведутся с помощью специализированной программы «1С Бухгалтерия», поэтому бухгалтеру, чью роль на предприятии выполняет руководитель, остается только внимательно, правильно и оперативно вносить данные на ЭВМ.

3.2 Анализ учетной политики ИП Юркин С.И.

Формируя учетную политику ИП Юркин С.И. исходит из того, что выбранные методы оценки, общие положения, принципы учета применяются последовательно от одного отчетного года к другому, с соблюдением российского законодательства.

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности.

Учетная политика на ИП Юркин С.И. имеет следующие особенности, отличные от других: уменьшение ее объема из-за небольшого объема хозяйственных операций и ограниченным числом сотрудников предприятия;

в связи с небольшим количеством персонала осуществление нескольких функций осуществляется одним лицом. Так же учетная политика содержит сведения о методологии ведения бухгалтерского учета по следующим объектам: основные средства, нематериальные активы, дебиторская и кредиторская задолженность и другие.

Учетная политика субъектов малого предпринимательства, в том числе и ИП Юркин С.И., разделяются на бухгалтерскую (приложение В) и налоговую (приложение Г). Представленная учетная политика ИП Юркин С.И. общем и целом отвечает требованиям по ее формированию.

Но при формировании учетной политики на 2017 год следует учесть недостатки уже существующей учетной политики на предприятии ИП Юркин С.И. В результате детального рассмотрения и анализа учетной политики для целей налогообложения ИП Юркин С.И. можно сделать вывод, что в этом документе существуют следующие недостатки:

1. Отсутствует график документооборота.

Документооборот – это движение документа с момента его создания или получения до завершения исполнения или отправки. Основные этапы документооборота включают в себя:

- составление и должное оформление первичного документа;

- принятие к рассмотрению документа бухгалтером или материально-ответственным лицом (в ИП Юркин С.И. функции бухгалтера исполняет директор предприятия);

- обработка документа к использованию для учетных записей;

- проведение операций по документам в программе ЭВМ (на предприятии ИП Юркин С.И. это специализированная программа 1С «Бухгалтерия»;

- передача первичных документов в архив.

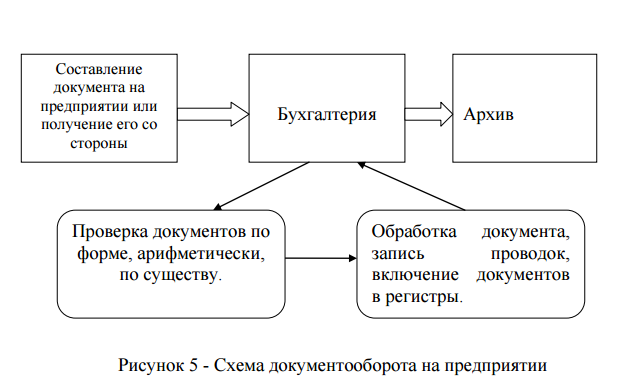

План документооборота на каждом предприятии, пример которого приведен на рисунке 3, разрабатывается руководителем или директором данной организации. Порядок составления и сдачи документов регламентируется положением об организации документооборота и графиком документооборота. Данное положение должно быть разработано с учетом специфики деятельности предприятия.

Рисунок 3

Схема документооборота на предприятии

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

В положении указывается срок предоставления документов;

- путь движения документов;

- лица, ответственные за документацию;

- перечень работ по созданию документов;

- перечень работ по проверке и обработке документов;

- должны указываться конкретные исполнители по созданию, проверке и обработке документов;

- сроки выполнения работ по созданию, проверке и обработке документов.

Контроль за соблюдением графика документооборота осуществлять на предприятии ИП Юркин С.И. должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

2. Пересмотреть пункт 31 учетной политики для целей налогообложения ИП Юркин С.И. «Резерв на предстоящую оплату отпусков сотрудникам не создается».

Сумму предполагаемых отпускных за год нужно определять с учетом возможных расходов на оплату дополнительных отпусков, независимо от общей продолжительности отпуска.

Процент отчислений в резерв = предполагаемая годовая сумма расходов на отпуска (включая сумму страховых взносов) * 10% предполагаемый годовой размер расходов на оплату труда (включая сумму страховых взносов).

И в последующем каждый месяц организация будет начислять резерв, умножая сумму фактических расходов на оплату труда на полученный процент.

Организация самостоятельно определяет (в соответствии с учетной политикой) к прямому или косвенному виду расходов будут относиться затраты на создание резерва.

В течение года затраты на выплату отпускных и страховых взносов на них списываются только за счет созданного резерва. Компенсацию же за неиспользованный отпуск и страховые взносы на не списывать за счет резерва нельзя.

Учет резерва на предстоящую оплату отпусков сотрудникам должен формироваться в отдельном налоговом регистре.

3. Рекомендуется пересмотреть пункт 9 учетной политики. «Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухучета».

Предприятию рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля. Слишком частая инвентаризация будет отвлекать персонал от основной работы.

Проанализировав все данные, можно рекомендовать ИП Юркин С.И. сроки проведения инвентаризации имущества и обязательств один раз в квартал.

4. Сделать документ об учетной политике мобильным, в отношении реагирования на обстоятельства, связанные с изменением нормативно-правовой и законодательной базы, изменениями в направлениях деятельности, либо в организационно-правовой форме предприятия.

В результате детального рассмотрения и анализа учетной политики по бухгалтерскому учету ИП Юркин С.И. можно сделать вывод, что в этом документе не обнаружено каких-либо значимых недостатков. Но все же будет пара рекомендаций.

1. Привлечь к работе наемного специалиста в области бухгалтерского учета, либо пользоваться услугами фирмы по оказанию помощи в ведении бухгалтерского учета.

Объединение обязанностей директора и бухгалтера не всегда бывает эффективным. Должность руководителя предприятия отнимает много сил и времени на ведение повседневных и текущих дел, к тому же ведение качественного бухгалтерского учета требует специальной подготовки и опыта.

Если ИП Юркин С.И. будет пользоваться услугами специализированной фирмы, то это гарантирует качественный бухгалтерский учет, вовремя заплаченные налоги и поданные декларации, профессионализм области постоянно терпящего изменения бухгалтерского учета.

Так как организация ИП Юркин С.И. является малым предприятием и не подлежит проверке обязательного аудита, и инициативный аудит за все время работы предприятия так же не проводился, то рекомендовано организовать проведение внутреннего аудита.

Внутренний аудит обеспечит проверку и оценку правильности отражения в бухгалтерском и налоговом учете тех или иных операций, а также выявит, не содержит ли ошибок ранее поданная отчетность предприятия.

ЗАКЛЮЧЕНИЕ

В настоящее время все организации независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Принципы ведения бухгалтерского учета субъектами малого предпринимательства:

- объекты учета –доходы, расходы, активы, обязательства, хозяйственные операции, источники финансирования;

- ведение бухгалтерского учета должно быть организовано руководителем фирмы – руководитель ведет учет самостоятельно либо пользуется услугами квалифицированного бухгалтера;

- на предприятии должна быть разработана учетная политика и утвержден план счетов;

- все операции должны быть документально оформлены: должны использоваться унифицированные формы или самостоятельно разработанные, но имеющие обязательные реквизиты;

- все хозяйственные операции должны отражаться в регистрах бухгалтерского учета;

- по окончанию отчетного периода организация представляет бухгалтерскую отчетность в налоговую службу.

Но бухгалтерский учет и отчетность на субъектах малого предпринимательства имеет и свой ряд отличий:

- главной особенностью организации бухгалтерского учета является возможность субъектов малого предпринимательства использовать специальные режимы налогообложения;

- при использовании специального режима налогообложения у предприятия появляется возможность использовать сокращенный план бухгалтерских счетов, что существенно облегчает работу по ведению бухгалтерского учета и отчетности;

- при использовании специального режима налогообложения у субъектов малого предпринимательства появляется возможность заменить НДС, налог на прибыль, налог на имущества единым социальным налогом.

- предоставление в налоговые органы бухгалтерского баланса и отчета финансовых результатах – небольшой объем отчетов по сравнению с предприятиями, работающими на общем режиме налогообложения.

- особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства, применяющие упрощенную систему налогообложения и не являющиеся плательщиками НДС, могут не использовать в системе документооборота счет-фактуры.

- учетная политика субъектов малого предпринимательства имеет следующие особенности: незначительный объем в связи с небольшим количеством хозяйственных.

- возможность сдачи бухгалтерского баланса и отчета о финансовых результатах в налоговые органы в упрощенной форме.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон Российской Федерации от 6 декабря 2014г. №402-ФЗ О бухгалтерском учёте / Справочно-правовая система Консультант Плюс

- Положение по бухгалтерскому учёту Бухгалтерская отчётность организации ПБУ 4/99. Утверждено приказом Министерства финансов РФ от 06.07.1999г №43н в ред. Приказов Минфина РФ от 18.09.2006г. №115н, от 08.11.2015г. №142н / Справочно-правовая система Консультант Плюс

- Приказ Минфина РФ от 02.07.2015г. №66н О формах бухгалтерской отчётности / Справочно-правовая система Консультант Плюс

- Анализ финансовой отчетности: учеб. пособие / Под ред. О.В. Ефимова, М.В. Мельник и др. М.: Омега-Л, 2015.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т. Б. Бердникова.- М.: Кнорус, 2015.- 224с.

- Богатая, И. Н., Хахонова, Н. Н. Бухгалтерский учёт и отчётность / И. Н. Богатая, Н. Н. Хахонова.- Ростов-на-Дону: Феникс, 2015.- 488с.

- Деркач Д. И. Анализ производственно-хозяйственной деятельности промышленных предприятий / Д. И. Дергач. М.: Статистика, 2014.- 402с.

- Донцова Л. В. Анализ финансовой отчетности: практикум / Л. В. Донцова, Н. А. Никифорова. M.: Дело и Сервис, 2015. 144 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Издательство «Омега-Л», 2015. – 350 с.

- Климова Н.В. Экономический анализ. – СПб.: Питер, 2016. – 200 с.

- Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова. М.: ПБОЮП Гриженко Е.М., 2014. 424 с.

- Ковалев. В.В., Ковалев Вит. В. Анализ баланса, или Как понимать баланс / В. В. Ковалев, вит. В. Ковалев.- М.: Проспект, 2015.- 324с.

- Кольцова, Н. Г, Экономический анализ в системе управления предприятием / Н. Г. Кольцова. М.: Машиностроение, 2014.- 408с.

- Кондраков, Н. П. Бухгалтерский учёт. Учебное пособие / Н. П. Кондраков.- М.: Инфра-М, 2014.- 760 с.

- Когденко В.Г. Экономический анализ: Учебное пособие. – М.: Юнити-Дана, 2015. – 399 с.

- Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой. – СПб.: Питер, 2015. – 256 с.

- Любушин Н.П. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2015. 575 с.

- Маркин Ю.П. Экономический анализ: учеб. пособие для студентов вузов, обучающихся по направлению «Экономика» и другим эконом. специальностям / Ю. П. Маркин. – М.: Издательство «Омега_Л», 2015. – 450 с.

- Медведева О.В., Шпилевская Е.В., Немова А.В. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие. – М.: Высшее образование, 2010. – 454 с.

- Петрова, В. И. Анализ хозяйственной деятельности предприятий / В. И. Петрова. М.: Финансы, 2015. - 357с.

- Пласкова, Н. С. Экономический анализ / Н. С. Пласкова.- М.: Эксмо, 2015.- 704с.

- Пястолов. С. М. Экономический анализ деятельности предприятия: учебник / С. М. Пястолов. М.: Академический Проект, 2015. 576с.

- Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. – М.: КНОРУС, 2015. – 320 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учеб. / Г. В. Савицкая. – Минск: РИГТО, 2016. – 367 с.

- Шеремет А.Д. Теория экономического анализа: Учебник. – М.: ИНФРА-М, 2015. – 352 с.

- Экономический анализ: учебное пособие / автор-сост. Л. В. Земцова. – Томск: Эль Контент, 2015. – 234 с.

Приложение А

Договор поставки товара на ИП Юркин С.И.

Приложение Б

Товарная накладная

Приложение В

Учетная политика ИП Юркин С.И. для целей бухгалтерского учета Приказ о принятии учетной политики на предприятии Приказ № 1 1 января 2016 г. Приказываю:

В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации на 2016 год.

Элементы и принципы учетной политики:

1. Бухучет ведется с применением двойной записи.

2. Бухучет ведется автоматизировано, c использованием рабочего Плана счетов согласно приложению 1.

3. В бухгалтерской отчетности последствия изменения учетной политики отражаются перспективно.

4. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные федеральными органами исполнительной власти РФ. Перечень форм, утвержденный для применения в организации, приведен в приложении к настоящей учетной политике.

5. Бухучет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

6. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц.

7. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

8. Существенная ошибка, выявленная после даты подписания годовой бухгалтерской отчетности, исправляется записями за текущий период по соответствующим счетам бухучета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета бухгалтерской отчетности.

9. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухучета.

10. Переоценка основных средств не производится.

11. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд.

При этом должны одновременно соблюдаться условия:

объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

стоимость объекта превышает 40 000 руб.

12. Сроки полезного использования основных средств определяются по Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

13. Понижающие коэффициенты к действующим нормам амортизационных отчислений основных средств не применяются.

14. Амортизация по всем объектам основных средств начисляется линейным способом.

15. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию.

16. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

17. Все виды материально-производственных запасов отражаются в учете по ценам их приобретения у поставщиков без использования счета 16 «Отклонения в стоимости материальных ценностей».

18. Фактическая себестоимость товаров формируется с учетом транспортно-заготовительных расходов при их приобретении.

19. Переоценка нематериальных активов не производится.

20. Обесценение нематериальных активов в бухучете не отражается.

21. Амортизация по всем объектам нематериальных активов начисляется линейным способом.

22. Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу».

23. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

24. Все расходы по займам признаются прочими расходами.

25. Для учета денежных средств в банках применяется счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»).

26. Выручка признается в бухучете по мере поступления денежных средств от покупателей (заказчиков). Расходы признаются после погашения задолженности.

27. Для учета финансовых результатов применяется счет 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

28. Затраты, связанные с приобретением финансовых вложений, не превышающие уровень существенности, установленный в пункте 7 настоящей учетной политики, признаются прочими расходами.

29. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

30. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

31. Резерв на предстоящую оплату отпусков сотрудникам не создается.

ПБУ 3/2006 не применяется.

ПБУ 8/2010 не применяется.

34. ПБУ 11/2008 не применяется.

35. ПБУ 16/02 не применяется.

36. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г. № 66н.

37. Бухгалтерская отчетность представляется в сокращенном объеме. Решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Приложение Г

Учетная политика ИП Юркин С.И. для целей налогообложения

Приказ

о принятии учетной политики на предприятии

Приказ № 1.

1 января 2016 г.

Приказываю:

ПРИКАЗЫВАЮ:

Утвердить учетную политику для целей налогообложения на 2016 год согласно приложению.

Контроль за исполнением настоящего приказа возлагаю на себя. Индивидуальный предприниматель Смирнов И.А.

Приложение 1 к приказу от 01.01.2016

Учетная политика для целей налогообложения

Налоговый учет вести лично.

Применять объект налогообложения в виде единого налога на вмененный доход.

Книгу учета доходов и расходов вести автоматизировано с использованием типовой версии «1С: Бухгалтерия».

Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Учет амортизируемого имущества

Первоначальная стоимость основного средства определяется как сумма фактических затрат на его приобретение, сооружение, изготовление в порядке, установленном законодательством о бухучете.

При условии оплаты первоначальная стоимость основного средства, также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

7. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

8. В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов.

10. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности.

Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов.

11. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров).

Стоимость товаров, приобретенных для перепродажи, учитывается составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Запись в книге учета доходов и расходов о признании материалов составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Учет затрат

15. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Индивидуальный предприниматель С.И. Юркин.

- Налоговый учет по налогу на прибыль.

- Теоретические аспекты службы питания в гостиницах

- Управление мотивацией сотрудников на предприятиях гостинично-ресторанного бизнеса

- Психологические требования к Менеджеру по персоналу.

- Традиционные корни японской модели управления

- Теоретико-методологические основы управления человеческими ресурсами в организации

- Мемориально-ордерная система.

- Роль организационной структуры управления предприятия в рыночных условиях

- Оценка готовности детей к школе

- Оценка готовности детей к школе.

- Исследование особенностей сюжетно-ролевой игры дошкольников.

- Бренд как конкурентное преимущество компании