Налоговый учет по налогу на прибыль.

Содержание:

Введение

Вопросы организации налогового учета в отраслях национальной экономики всегда являлись и до настоящего времени являются важными как для целей принятия управленческих решений, так и для целей исчисления налоговых баз, а особенно налоговой базы по налогу на прибыль, где предусмотренная Налоговым кодексом РФ неоднозначность в исчислении приводит к применению различного рода схем по оптимизации. Для достижения эффективности нормального функционирования экономического субъекта необходимо обеспечить быстрое реагирование на законодательные инициативы в сфере налогообложения, влияющие на организацию налогового учета, и правильное использование законных налоговых схем.

Одним из основ развития экономики страны является эффективная налоговая составляющая в доходной части бюджета. Возможность и перспектива регулярного пополнения бюджета обусловлена рядом моментов, одни из которых – выстроенная система налогового учета, ее правильная организация государством и налогоплательщиком. Применяемые в современной российской практике методики формирования системы налогового учета не отвечают требованиям оптимальности с позиции трудозатрат и эффективности с позиции получения прибыли хозяйствующим субъектом, рациональной формализации самого процесса учета и избежания ошибок и налоговых последствий. С введением в действие главы 25 Налогового кодекса РФ в российском законодательстве впервые была установлена обязанность налогоплательщиков по организации и ведению налогового учета. Ранее выполнение задач по исчислению налогов возлагалось на бухгалтерский учет, однако возложение на него данных функций не соответствовало задачам данной системы учета, а потому возникла необходимость создания самостоятельного вида учета – налогового.

В настоящее время система налогового учета является неотъемлемой частью деятельности организации, она позволяет формировать полную и достоверную информацию о порядке учета в целях налогообложения, обеспечивать данной информацией внутренних и внешних пользователей для контроля за правильностью исчисления и уплаты налогов в бюджет, оценить реальную налоговую нагрузку. В связи с законодательно установленной необходимостью ведения налогового учета в каждой организации, изучение основных этапов его формирования, практики применения налогового учета и путей его совершенствования в современных условиях достаточно значимо.

Целью работы является изучение налогового учета по налогу на прибыль.

Для достижения поставленной цели нам придется решить ряд задач:

- изучить теоретические аспекты расчета налогового учета по налогу на прибыль;

- рассмотреть порядок формирования налогового учета по налогу на прибыль на примере предприятия;

- наметить пути оптимизации налога на прибыль.

Объект исследования – ООО «Импульс Энерго-сервис».

Предметом исследования послужило изучение порядка ведения налогового учета на предприятии.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные и нормативные акты РФ, периодическая печать, ресурсы Интернета, монографическая и учебная литература по рассматриваемой теме.

1. Теоретические аспекты налогового учета по налогу на прибыль

1.1. Понятие, сущность и виды налогового учета

Налоговый учет представляет собой тот базис, на основе которого выстраиваются отношения между налоговыми органами и налогоплательщиками, так как без постановки на налоговый учет, то есть без предоставления в налоговые органы соответствующей информации, они не имеют реальной вероятности осуществить мероприятия налогового контроля в отношении такого налогоплательщика и, таким образом, привлечь к ответственности этого налогоплательщика.

Налоговый учет является составляющей единой информационной системы коммерческой организации, поэтому его целесообразно рассматривать как открытую подсистему, которая должна включать:

1) принципы ведения учета: автономности, интегрированности, использования корректировок, применение двойной или простой записи и т.п.;

2) правила ведения учета, определенные нормативными и законодательными актами, и оформленные в виде учетной политики для целей налогообложения;

3) регламент сбора и обработки первичных документов;

4) методику организации учета: (использование дополнительной кодировки счетов, введение отличительных аналитических признаков и т.п.);

5) систему регистров налогового учета;

6) правила составления налоговых деклараций.

Следует учесть что разницы в бухгалтерском и налоговом учете в России возникают в основном при определении объекта налогообложения по налогу на прибыль у коммерческих организаций, находящихся на общей системе налогообложения, а также существует серьезная проблема расчета налогооблагаемой базы по налогу на имущество [4, с. 43]. Если же организация находится на упрощенной системе налогообложения, то у нее возникает острая необходимость в ведении налогового учета, так как момент признания доходов и расходов в учетных подсистемах различный: в налоговом учете – это момент оплаты, в бухгалтерском учете – это признание факта реализации продукции, услуг, расходов.

Следовательно, самым важным видом деятельности налоговых органов есть осуществление налогового учета. Bследствие проведения налогового учета налоговые органы получают информацию, которая нужна, чтобы провести налоговые проверки [2, с. 93]:

- юридический адрес,

- адрес фактического местонахождения (места жительства) налогоплательщика,

- сведения o руководителях и организационно-правовой форме организации - налогоплательщика.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с последовательностью, которая предусмотрена Налоговым кодексом Российской Федерации.

Интересами пользователей информации налогового учета и определяется цель налогового учета. Формируемых в системе налогового учёта пользователей информации разделяют на две важнейшие группы:

1) внешние;

2) внутренние.

Администрация организации является внутренним пользователем информации налогового учета. Внутренние пользователи по данным налогового учёта анализируют непроизводственные расходы, не учитываемые для целей налогообложения в соответствии с требованиями налогового законодательства. Например, расходы на всякие виды вознаграждений, которые предоставляются руководителям или работникам; наряду с вознаграждениями, выплачиваемыми на основе трудовых договоров, расходы в виде сумм материальной поддержки и др. Таким образом можно оптимизировать налогооблагаемую прибыль, снижая подобного рода расходы.

Внешние пользователи информации - это, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы, прежде всего, обязаны совершить оценку правильности формирования налоговой базы, налоговых расчётов, совершить контроль зачисления налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, также они устанавливают направление налоговой политики организации.

Целью налогового учета, с учётом потребностей пользователей информации, является [2, с. 94]:

1) формирование полной и достоверной информации o суммах доходов и расходов налогоплательщика, которые устанавливают величину налоговой базы отчётного периода;

2) обеспечение нужной информацией внутренних и внешних пользователей для исполнения контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога;

3) предоставление внутренним пользователям информации, которая позволяет минимизировать налоговые риски и оптимизировать налоги.

Достижение цели налогового учёта выполняется посредством группирования данных первичных документов.

Налоговый учёт содержится только из этапа обобщения информации. Сбор и регистрация информации выполняется путём её документирования в системе бухгалтерского учёта.

Данные налогового учёта отражают:

1) порядок организации сумм доходов и расходов;

2) порядок установления доли расходов, которые для целей налогообложения учитываются в текущем отчётном периоде;

3) сумму остатка расходов, которые подлежат причислению на расходы в следующем отчётном периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу.

Не отражают на счетах бухгалтерского учёта данные налогового учета (ст. 314 HK РФ).

Данные налогового учёта, согласно ст. 313 HK РФ, подтверждаются [1]:

- первичными учётными документами, включая справку бухгалтера;

- аналитическими регистрами налогового учёта;

- расчётом налоговой базы.

К объектам налогового учёта, учитываемых для целей налогообложения, относят доходы и расходы предприятия. Прибыль или убыток определяется путём соотнесения доходов и расходов. Прибылью согласно статье 247 HK PФ признают полученные доходы, пониженные на величину совершенных расходов. Расходы для целей налогообложения, таким образом, подразделяют на расходы, учитываемые в текущем отчётном периоде и расходы, учитываемые в будущих периодах. Следовательно, задача налогового учёта состоит в определении доли расходов, учитываемых для целей налогообложения в текущем отчетном периоде.

Одна из существенных задач налогового учёта проявляется в определении суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на установленную дату.

Предмет налогового учёта - это производственная и непроизводственная деятельность компании, вследствие которой у налогоплательщика возникают обязательства по исчислению и уплате налога.

Не являются самостоятельными налогоплательщиками или налоговыми агентами филиалы и обособленные подразделения предприятий, в связи с чем постановке на налоговый учет они не подлежат. По месту нахождения филиалов и обособленных подразделений в качестве налогоплательщиков организации обязаны встать на налоговый учет, который составляют эти филиалы и обособленные подразделения.

Осуществляется налоговый учет в целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, исполненных налогоплательщиком в течение налогового периода, для обеспечения информацией внутренних и внешних пользователей, а также обеспечение контроля за достоверностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Налогоплательщиком система налогового учета формируется самостоятельно, в соответствии с принципом последовательности применения правил и норм налогового учета, то есть применяется последовательно от одного налогового периода к другому. Для целей налогообложения порядок ведения налогового учета определяется налогоплательщиком в учетной политике, которая утверждается соответствующим распоряжением руководителя организации.

Налоговые и другие органы также не имеют права устанавливать для налогоплательщиков обязательные формы документов налогового учета. Модификация последовательности учета отдельных хозяйственных операций или объектов в целях налогообложения осуществляется налогоплательщиком при изменении законодательства о налогах и сборах или используемых методов учета.

Для целей налогообложения, постановления о внесении соответствующих изменений в учетную политику в случае модификации применяемых методов учета вступают в силу с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм вышеуказанного законодательства.

Если налогоплательщик начал осуществлять новые виды деятельности, также он должен определить и отобразить в учетной политике для целей налогообложения принципы и порядок отражения этих видов деятельности.

Для целей налогообложения данные налогового учета обязаны отражать порядок формирования сумм доходов и расходов, порядок определения доли расходов, учитываемых в текущем отчетном периоде, сумму остатка расходов, подлежащих причислению на расходы в следующих налоговых периодах, порядок организации сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Формирование данных налогового учета полагает сплошное (непрерывное) отображение в хронологическом порядке объектов учета для целей налогообложения (в том числе и операции, результаты которых учитываются в нескольких отчетных периодах, или переносятся на ряд лет). Аналитический учет данных в таком случае должен организоваться так, чтобы он раскрывал порядок формирования налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде или на определенных магнитных носителях.

Формы регистров налогового учета и последовательность отображения в них данных разрабатываются организациями самостоятельно и устанавливаются приложениями к приказу руководителя об учетной политике для целей налогообложения.

В регистрах налогового учета правильность отражения фактов хозяйственной жизни обеспечивают те лица, которые составили и подписали их. B регистрах налогового учета исправления ошибок должны быть обоснованы и подтверждены подписью лица, вносящего исправления, с установкой даты и обоснованием соответствующего исправления.

1.2. Налоговый учет и формирование налоговой базы по налогу на прибыль

Налоговое законодательство регулирует одну из важнейших групп правоотношений, которая, помимо прочего, оказывает существенное воздействие на экономику и ее развитие.

Значимость воздействия обуславливает необходимость максимально четкого и логически обоснованного правового регулирования таких правоотношений. При этом необходимо учитывать взаимозависимость между уровнями развития экономических отношений и норм налогового законодательства.

Одним из важнейших и одновременно сложных налогов является налог на прибыль организаций. Правовое регулирование его исчисления и уплаты осуществляется на основании норм гл. 25 Налогового кодекса РФ (далее – НК РФ). Настоящая статья посвящена рассмотрению вопроса формирования налоговой базы по налогу на прибыль при осуществлении налогоплательщиком видов деятельности, облагаемых по различным ставкам налога на прибыль.

Согласно пункту 1 ст. 246, ст. 247, 252, подпункту 2 пункта 1 ст. 265, ст. 269, 272, пунктам 1, 2 ст. 274, пунктам 1, 1.3 ст. 284 НК РФ плательщиками налога на прибыль организаций признаются российские организации.

Правовой анализ приведенных норм налогового законодательства позволяет сделать следующий вывод. Определяя порядок учета затрат, связанных с исчислением налогооблагаемой прибыли, в качестве общего правила законодатель установил, что понесенные расходы относятся к затратам соответствующего им вида деятельности. Такой порядок прямо корреспондирует с принципом экономической обоснованности затрат, названным ранее.

Также правовое обоснование данного порядка можно найти в пункте 3 ст. 3 НК РФ, который закрепляет принцип экономической обоснованности налогов и не допускает их произвольность. Соответственно, специальным правилом является распределение расходов пропорционально размеру дохода от различных видов деятельности. Указанное правило применяется в таких случаях, когда невозможно определить, к какому виду деятельности относятся те или иные расходы. Следовательно, оно является исключением из общих норм. При этом законодатель не установил исчерпывающего перечня расходов, которые должны распределяться по видам деятельности пропорционально полученному доходу.

Изложенное позволяет сделать следующий вывод: если налогоплательщик обеспечит учет понесенных расходов таким образом, что их можно будет однозначно отнести к затратам определенного вида деятельности, то соответствующие расходы должны быть учтены в затратах по данному виду деятельности. Следует отметить, что распределение расходов по уплате процентов между различными видами деятельности обусловлено фактическим направлением использования кредита, в оплату которого начисляются и уплачиваются проценты. При этом сам факт получения кредита под определенные цели, установленные в кредитном договоре, свидетельствует о наличии определенных обязательств (намерений) в использовании кредита. Однако сами по себе такие положения кредитного договора не могут быть признаны надлежащими и достаточными доказательствами реального целевого использования кредита и исполнения взятых обязательств. Необходимо также учесть следующее: поступление кредитных средств отражается на расчетном счете налогоплательщика в виде безналичных денежных средств. Одновременно, как правило, в тот же период на расчетном счете отражаются прочие поступления и расходования безналичных денежных средств. При этом размер средств, количество операций характеризуются значительным числом, многообразием оснований и высокой степенью динамики. В силу указанных обстоятельств, а также с учетом обезличенности безналичных денежных средств, система учета операций по расчетным счетам организаций не имеет приемов и способов, позволяющих достоверно установить прямую корреспонденцию между поступившими по тем или иным основаниям безналичными денежными средствами и их расходованием.

Таким образом, в большинстве случаев, при наличии иных сопоставимых оборотов по расчетному счету, направленность расходования средств исключительно полученного кредита установить невозможно. Однако, если налогоплательщик обеспечил отсутствие на расчетном счете иных безналичных денежных средств, отсутствие поступлений на расчетный счет иных средств в период получения и использования кредита, либо остаток средств на расчетном счете к моменту получения кредита был несопоставимо мал по сравнению с поступившим кредитом, то при таких обстоятельствах появляется возможность фактически определить реальную направленность использования кредитных ресурсов. Соответственно, при перечисленных условиях расходы на уплату процентов по такому кредиту должны быть отнесены к затратам по тому виду деятельности, для осуществления которого фактически использовался кредит. В качестве примера можно кратко описать следующую ситуацию.

После заключения кредитного договора кредитные ресурсы поступают на расчетный счет организации, на котором отсутствует остаток денежных средств к моменту получения кредита, либо открывается в кредитном учреждении новый расчетный счет. Соответственно, расходование полученных кредитных ресурсов также должно быть обособлено от расходования иных средств организации. При этом учет поступления и расходования кредитных ресурсов также необходимо обособить от расходования иных средств организации. Очевидно, что в такой ситуации ключевое значение имеет надлежащий и обособленный учет как поступления, так и расходования полученного кредита, позволяющий достоверно установить направленность использования кредитных ресурсов. Следует также учесть, что, как правило, организация является заемщиком не по одному, а по нескольким кредитным договорам.

Следовательно, при определении процентов, приходящихся на соответствующий кредит, организации необходимо избрать обоснованный метод определения суммы процентов по такому кредиту. При соблюдении названных условий проценты по кредиту, в отношении которого обеспечен обособленный учет его поступления и расходования, могут быть отнесены к тому виду деятельности, в процессе осуществления которого использованы кредитные ресурсы. Приведенный подход позволяет наиболее достоверно сформировать налоговую базу по налогу на прибыль, что отвечает как интересам налогоплательщика, так и требованиям строгого соблюдения налогового законодательства.

Анализ различий бухгалтерского и налогового учета доходов и расходов следует начать с определений данных понятий. Согласно п. 2 ПБУ 9/99 под доходами понимается увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала данной организации, за исключением вкладов участников. В ст. 41 НК РФ сказано, что доход – экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с такими главами НК РФ как «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала». Расходы в бухгалтерском учете согласно ПБУ 10/99 – это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капиталов данной организации, кроме случая уменьшения вкладов по решению участников.

Под расходами в налоговом учете понимаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Между бухгалтерским и налоговым учетом доходов и расходов имеются определенные различия, причем они заключаются не только в различной трактовке определений доходов и расходов, но и в их различных классификациях, способах оценки, моменте признания. В результате таких различий данные налогового и бухгалтерского учета относительно доходов и расходов в большей части случаев не совпадают. На практике в деятельности организаций возникает множество случаев несовпадения расчетов доходов и расходов. В табл.1 представлены операции, ситуации, когда доходы и расходы в бухгалтерском и налоговом учете не совпадают.

Таблица 1 - Примеры хозяйственных операций, в которых данные налогового и бухгалтерского учета доходов и расходов не совпадают

|

Характеристика |

Пример |

|

Доход (расход) не отражается в бухгалтерском учете, но признается для целей налогообложения. |

Доходы по сделкам по цене ниже рыночной |

|

Доход (расход) признается в полном размере для целей бухгалтерского учета, частично — для целей налогообложения. |

Расходы на рекламу |

|

Доход (расход) признается в полном размере для целей бухгалтерского учета и налогообложения, но моменты признания в бухгалтерском и налоговом учете различаются |

Суммы восстановленных резервов по гарантийному ремонту и обслуживанию. |

|

Доход (расход) не признается для целей налогообложения, но отображается в бухгалтерском учете. |

Расходы в виде стоимости имущества или имущественных прав, переданных в качестве задатка, залога. |

Сложности вызывает и различная классификация доходов в бухгалтерском и налоговом учете. В бухгалтерском учете доходы в зависимости от их характера, условия получения и направления деятельности организации делятся на доходы от обычных видов деятельности и прочие доходы.

Доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. К прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование активов организации, различные штрафы, пени, курсовые разницы и т.д. Перечень прочих доходов открытый, поскольку невозможно предусмотреть все виды доходов, получение которых возможно в процессе осуществления хозяйственной деятельности организации. В целях налогообложения прибыли доходы делятся на доходы от реализации товаров и имущественных прав и внереализационные доходы.

Доходами от реализации признаются выручка от реализации товаров как собственного производства, так и ранее приобретённых, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права, выраженные в денежной или натуральной форме. Доходы, не вошедшие в статью 249 НК РФ, относятся к внереализационным доходам. Можно заметить, что доходы в бухгалтерском и налоговом учете подразделяются на совершенно различные виды, что создает дополнительные сложности при ведении данных видов учетов организацией. Особое значение для организаций имеет момент признания доходов и расходов. Порядок признания доходов и расходов в бухгалтерском учете отличается от порядка признания доходов и расходов в налоговом учете. На практике это также вызывает ряд трудностей для организаций при ведении учета.

Для признания расходов в бухгалтерском учете существует несколько условий:

1. Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота.

2. Сумма расходов может быть определена.

3. Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод операции. В налоговом учете доходы признаются в том отчетном периоде, в котором они имеют место, независимо от фактического поступления денежных средств или имущественных прав. Расходами в налоговом учете признаются только обоснованные и документально подтвержденные затраты. Итак, с точки зрения самого понятия расходов мы видим, что в налоговом учете основным признаком расходов является «обоснованность», а в бухгалтерском учете данный признак отсутствует, но зато в последнем существует понятие оценки и денежного выражения расходов, что не присутствует в налоговом учете. В плане признания доходов и расходов можно отметить, что в налоговом учете этот момент определен недостаточно четко.

Исходя из вышеизложенного можно констатировать, что параллельное ведение рассматриваемых видов учета усложняет их организацию, ведет к росту трудовых и финансовых затрат. Однако такое положение дел обусловлено особенностями современного этапа развития и реформирования российской экономики и является обоснованным и допустимым. Управление этими процессами может вестись по пути сближения этих видов учета, а не отмены какого-то из них или поглощения одного другим. В отношении учета доходов и расходов это может проявиться в пересмотре ряда позиций их признания и классификации. Для этого следует прежде всего при совершенствовании законодательства исходить из единого интереса, а не противопоставления интересов конкретного вида учета - бухгалтерского или налогового. Необходимо понимать, что бухгалтерский учет создает информацию для налогового учета, а налоговый учет - не только форма ведения налоговых расчетов, но еще и элемент фискальной политики государства.

2. Анализ организации налогового учета налогу на прибыль на примере ООО «Импульс Энерго-сервис»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Импульс Энерго-сервис», именуемое в дальнейшем «Общество», было создано 23 мая 2003 года в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью». Общество является юридическим лицом и строит свою деятельность на основании Устава предприятия и действующего законодательства РФ.

Учредителями Общества являются: Холопенко Василий Дмитриевич и Руденко Андрей Николаевич.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Импульс Энерго-сервис». Общество является коммерческой организацией.

Предприятие ООО «Импульс Энерго-сервис» является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательные права к Обществу. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества в пределах стоимости внесенных ими вкладов.

Общество ежегодно предоставляет отчеты учредителям о поступлении и расходовании средств. Финансирование общества производится за счет собственных средств и наличных вкладов учредителей.

ООО «Импульс Энерго-сервис» осуществляет финансовую хозяйственную деятельность, направленную на получение прибыли предприятия за счет: выполнения работ и оказания услуг по выполнению электромонтажных и строительных работ для физических и юридических лиц, а также для индивидуальных предпринимателей.

Общество не делится на структурные подразделения.

Общая численность работников Общества составляет 35 человек, из них женщин – 8 человек, а мужчин – 27 человек.

1. Число работников административного управления – 9 человек: (директор – Руденко Андрей Николаевич, зам. директора по снабжению – Холопенко Валентина Сергеевна, зам. директора по производству – Домра Александр Николаевич, главный бухгалтер – Комарова Елена Николаевна, 2 – бухгалтера, инспектор отдела кадров, инженер, зав. склада).

2. Число мастеров – 2 человека: (мастер по электромонтажным работам и мастер – бригадир по техническому обслуживанию.)

3. Число водителей – 4 человека.

4. Число рабочих – электромонтажников – 17 человек.

5. Число сторожей – 3 человека.

ООО «Импульс Энерго-сервис» располагает материально-технической базой: здания, сооружения, оборудования и автомобили. Целями деятельности общества являются:

- получение прибыли за счет выполнения работ и оказания услуг по электромонтажным работам;

- сохранение предприятия в данных экономических условиях;

- сохранение рабочих мест для учредителей;

- поиск партнера, разработка стратегического направления;

- укрепление устойчивого положения на рынке сбыта;

- расширение видов оказываемых услуг и выполнения работ.

Общество вправе осуществлять любые деятельности, не запрещенные законом. Предметом деятельности Общества является:

- строительство зданий и сооружений;

- подготовка строительного участка;

- монтаж инженерного оборудования зданий и сооружений;

- предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической, распределительной и регулирующей аппаратуры;

- проектные работы;

- монтаж охранно-пожарной сигнализации, устройство систем пожаротушения;

- осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Отдельными видами деятельности Общество может заниматься только при получении специального разрешения (лицензии).

Место нахождения предприятия ООО «Импульс Энерго-сервис»: г. Красноярск, ул. Караульная, д.31, оф.305.

Место нахождения предприятия ООО «Импульс Энерго-сервис» определяется местом его государственной регистрации.

Бухгалтерский учет на предприятии осуществляется согласно законодательству РФ. Бухгалтерский учет на предприятии осуществляется бухгалтером, подчиняющимся непосредственно руководителю. На предприятии применяется журнально-ордерная форма учета. Учет ведется с применением программы 1С-Предприятие (версия 7.7).

2.2. Организация налогового учета по налогу на прибыль предприятия с применением налоговых регистров

Регистры налогового учета предназначены для формирования и определения соответствующих показателей налоговых деклараций, с учетом которых в последующем производится расчет налоговой базы и определение налога на прибыль.

К таким показателям относятся: выручка от реализации, затраты по производству и реализации, внереализационные доходы и расходы. В отношении назначения регистров налогового учета следует отметить, что они обеспечивают трансформацию данных бухгалтерского учета в расчет налоговой базы по налогу на прибыль. В связи с тем, что в данный момент виды регистров и их формы не установлены, нами разработаны следующие виды регистров налогового учета, представленные в таблицах 1– 5.

Таблица 1 – Регистр доходов от реализации по ООО «Импульс Энерго-сервис»

|

Статьи доходов |

Регистр бухгалтерского учета по счету / субсчету |

Сумма, руб. |

|

|

по данным бухгалтерского учета |

учитываемая при налогообложении |

||

|

1. Выручка (доходы) от реализации произведенных товаров, выполненных работ, оказанных услуг (при необходимости с разбивкой по нескольким видам деятельности) |

90 |

1200000 |

1200000 |

|

2. Выручка от реализации основных средств и нематериальных активов |

91 |

500000 |

500000 |

|

3. Выручка от реализации иных ценностей (сырье, материалы т. п.) |

- |

- |

- |

|

4. Выручка от реализации имущественных прав |

- |

- |

- |

|

5. Доходы от реализации и погашения ценных бумаг |

- |

- |

- |

|

6.Итого |

Х |

1700000 |

1700000 |

Исполнитель (подпись)

Главный бухгалтер (подпись)

_____________________ (дата составления)

Таблица 2 – Регистр затрат по производству и реализации по ООО «Импульс Энерго-сервис»

|

Статьи расходов |

Регистр бухгалтерского учета по счету / субсчету |

Сумма, руб. |

|

|

по данным бухгалтерского учета |

учитываемая при налогообложении |

||

|

1. Затраты по производству и реализации произведенных товаров (работ, услуг), и (или) товаров приобретенных (без учета покупной стоимости), всего |

90 |

1000000 |

х |

|

2. Затраты по производству и реализации произведенных товаров (работ, услуг), и (или) товаров приобретенных, не учитываемые при налогообложении: - командировочные расходы, произведенные сверх нормы; - стоимость топливно-энергетических ресурсов, израсходованных сверх нормы; - суммы налога на добычу природных ресурсов сверх установленных лимитов. и т. д. |

- - - |

х х х |

|

|

3. Затраты по производству и реализации произведенных товаров (работ, услуг), и (или) товаров приобретенных, учитываемые при налогообложении |

х |

х |

|

|

4. Покупная стоимость реализованных товаров |

- |

- |

- |

|

5. Налоги, уплачиваемые из выручки |

- |

- |

- |

|

6. Затраты на реализацию основных средств и нематериальных активов |

- |

- |

- |

|

7. Затраты по реализации иных ценностей |

- |

- |

- |

|

8. Расходы на реализацию имущественных прав |

- |

- |

- |

|

9. Итого |

х |

1000000 |

- |

Исполнитель (подпись)

Главный бухгалтер (подпись) __________________ (дата составления)

Таблица 3 – Регистр внереализационных доходов по ООО «Импульс Энерго-сервис»

|

Статьи доходов |

Регистр бухгалтерского учета по счету / субсчету |

Сумма, руб. |

|

|

учитываемая при налого-обложении |

учитываемая при переносе убытков предыдущих на- логовых периодов |

||

|

1. Штрафы, пени, неустойки за нарушение условий договоров, полученные, присужденные судом или признанные предприятием-должником, начисленные в момент их при- знания или получения |

91 |

50000 |

х |

|

2. Стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов |

- |

- |

х |

|

3. Принятие к учету имущества, оказавшегося в излишке в результате инвентаризации |

- |

- |

х |

|

4. Суммы кредиторских задолженностей, по которым истек срок исковой давности |

- |

- |

х |

|

5. Доходы от операций по сдаче в аренду (финансовую аренду (лизинг)) |

91 |

100000 |

|

|

6. Положительные курсовые разницы, возникающие при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте |

- |

- |

- |

|

7. Положительные разницы, возникающие при погашении дебиторской или кредиторской задолженности, в том числе в связи с получением оплаты в сумме, превышающей сумму выручки и (или) внереализационных доходов |

- |

- |

- |

|

8. И т. д. |

- |

- |

- |

|

9. Итого |

50000 |

||

Исполнитель (подпись)

Главный бухгалтер (подпись) ___________________ (дата составления)

Таблица 4 – Регистр внереализационных расходов по ООО «Импульс Энерго-сервис»

|

Статьи расходов |

Регистр бухгалтерского учета по счету / субсчету |

Сумма, руб. |

|

|

учитываемая при налого-обложении |

учитываемая при переносе убытков предыдущих на- логовых периодов |

||

|

1. Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате |

91 |

10000 |

х |

|

2. Перечисления в возмещение убытков, причиненных другой организацией |

- |

- |

х |

|

3. Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания |

- |

- |

х |

|

4. Суммы недостач, потерь и порчи активов в соответствии с законодательством |

- |

- |

х |

|

5. Налог на добавленную стоимость, начисленный от вне- реализационных доходов |

- |

- |

|

|

6. Расходы по сдаче в аренду (финансовую аренду (лизинг)) имущества |

- |

- |

- |

|

7. Отрицательные курсовые разницы, возникающие при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте |

- |

- |

- |

|

8. Отрицательные разницы, возникающие в связи с погашением дебиторской или кредиторской задолженности |

- |

- |

- |

|

9. И т. д. |

- |

- |

- |

|

10. Итого |

10000 |

||

Исполнитель (подпись)

Главный бухгалтер (подпись)

_____________________ (дата составления)

Таблица 5 – Регистр определения финансового результата по ООО «Импульс Энерго-сервис»

|

Показатели |

Сумма, тыс. руб. |

|

1. Доходы от реализации |

1700000 |

|

2. Расходы от реализации: - материальные расходы - расходы на оплату труда - страховые взносы во внебюджетные фонды - амортизация - прочие расходы |

1000000 400000 300000 100000 200000 |

|

3. Внереализационные доходы - штрафы, пени - сдача в аренду помещения |

150000 50000 100000 |

|

4. Внереализационные расходы - штрафы, пени |

10000 |

|

5. Итого прибыль |

840000 |

|

6. Налоговая база |

840000 |

|

7. Сумма налога |

1680000 |

По итогам исследования организации налогового учета и расчета налога на прибыль в ООО «Импульс Энерго-сервис» можно выделить положительные моменты:

- налоговый учет ведется в автоматизированной программе, что упрощает ведение учета и позволяет сформировать за любой период необходимый регистр;

- отчетность сдается через интернет, что существенно снижает формальные ошибки;

- разработано и утверждено положение по учетной политике для целей налогового учета;

- соблюдение сроков сдачи отчетности в контролирующие органы по налогу на прибыль.

Также были выявлены следующие отрицательные моменты в организации налогового учета:

- нет регистров налогового учета на расходы, которые нормируются Налоговым кодексом РФ;

- отсутствует начисление ежемесячных авансовых платежей по налогу на прибыль, что не может обеспечить тождество при сверке расчетов с налоговой, а также внутренний контроль при расчетах с бюджетом;

- формально отслеживаются расходы, которые нормируются Налоговым кодексом РФ.

Оптимизацией налога на прибыль признается способ снижения налоговых обязательств в бюджеты на основе норм Налогового кодекса РФ. Так, выбрав тот или иной метод (способ) ведения налогового учета некоторых активов (обязательств) или отражение отдельных хозяйственных операций, можно снизить налог на прибыль.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Для исчисления налоговой базы по налогу на прибыль можно воспользоваться данными, содержащимися в регистрах бухгалтерского учета. Если данных недостаточно, то налогоплательщик может дополнить регистры бухгалтерского учета нужными сведениями либо разработать самостоятельные индивидуальные регистры налогового учета. Таким образом налоговый учет можно вести, опираясь на данные бухгалтерского учета либо выделить налоговый учет в отдельный вид учета и вести его параллельно с бухгалтерским.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Данные налогового учета - данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде или на определенных магнитных носителях. Формы регистров налогового учета и последовательность отображения в них данных разрабатываются организациями самостоятельно и устанавливаются приложениями к приказу руководителя об учетной политике для целей налогообложения.

В регистрах налогового учета правильность отражения фактов хозяйственной жизни обеспечивают те лица, которые составили и подписали их. B регистрах налогового учета исправления ошибок должны быть обоснованы и подтверждены подписью лица, вносящего исправления, с установкой даты и обоснованием соответствующего исправления.

Целью бухгалтерского учета является формирование информации, необходимой для оценки имущественного положения организации, в то время как целью налогового учета является осуществление фискальной функции, т.е. определение величины налоговых обязательств налогоплательщика перед государством. В то же время для повышения информационной и контрольной функции налогового учета, обеспечения сближения с системой бухгалтерского учета было бы целесообразным использование некоторых важных принципов бухгалтерского учета при ведении налогового учета. Применение таких принципов как принцип учета по стоимости, принцип приоритета содержания перед формой, принцип осмотрительности, принцип существенности способствовали бы повышению объективности учетной информации и обеспечению справедливого налогообложения доходов хозяйствующих субъектов.

Так, например, использование принципа учета по стоимости при формировании первоначальной стоимости амортизируемого имущества в системе налогового учета привело бы к исчислению амортизируемой стоимости в размере реальных фактических расходов на их приобретение и объективному процессу их списания в течение срока полезного использования. А действующий в налоговом законодательстве порядок отнесения дополнительных расходов, связанных с приобретением имущества (расходы по регистрации прав на недвижимое имущество, проценты по заемным средствам на капитальные вложения) приводит к занижению первоначальной стоимости внеоборотных активов в целях налогообложения и к несовпадению амортизационных отчислений и финансовых результатов при выбытии указанных объектов в бухгалтерском и налоговом учете.

Вместе с тем, для налогового учета характерно применение собственных принципов, не используемых в бухгалтерском учете. Это такие принципы, как:

- принцип исключительности - налоговый учет ведется исключительно для целей налогообложения;

- принцип признания налогового обязательства - учет полученных доходов и осуществленных расходов для правильного исчисления и уплаты налогов и сборов, а также осуществления контроля ведется налогоплательщиками;

- принцип декларирования - налогоплательщик обязан представлять в налоговый орган специальную отчетность (декларации) в случае, если он имеет соответствующие объекты налогообложения и обязан по закону платить налоги;

- принцип законодательного закрепления элементов налогообложения - налоги и сборы устанавливаются или отменяются исключительно путем принятия законов на соответствующем уровне управления [6, с. 593].

Следовательно, применение указанных принципов позволяет в полной мере реализовать цели и задачи налогового учета в современной российской налоговой системе.

Для соблюдения вышеуказанных принципов налогового учета на предприятии необходимо определить ответственного специалиста. Основная задача лиц, на которых возлагается ответственность за ведение налогового учета на предприятии, заключается в точном определении категорий имущества, которое предполагается использовать именно для целей изготовления продукции, выполнения работ или оказания услуг. Помимо этого важно помнить про категории персонала, так как их заработная плата также подлежит включению в прямые расходы хозяйствующего субъекта.

В случае допущения ошибки необходимо производить перерасчет налоговой базы и, следовательно, возникает необходимость в погашении задолженности перед бюджетом (в случае, если налоговая база была занижена). Занижение базы может быть вызвано ошибочным включением прямых расходов в состав косвенных, после чего они списываются на уменьшение налоговой базы, независимо от объемов продажи готовой продукции, выполненных работ или оказанных услуг и от объемов незавершенного производства.

Таким образом, при грамотном построении системы налогового учета и обеспечении ее бесперебойного и эффективного функционирования, на предприятии станет возможным:

- оперативно получать информацию о состоянии налоговых расчетов, своевременности и полноты их уплаты, сдачи отчетности и т. д.;

- подготовить базу для принятия оперативного и правильного управленческого решения по вопросам, связанным с налогообложением;

- проведение процедур оптимизации налогообложения;

- минимизация налоговых и финансовых рисков при налогообложении.

Налог на прибыль организаций позволяет государству не только обеспечивать поступления в бюджет, но и регулировать предпринимательскую активность, движение капиталов и других ресурсов в экономике.

3. Пути оптимизации налога на прибыль на предприятии

3.1. Порядок оптимизации налога на прибыль на предприятии

В условиях активно меняющейся налоговой сферы более важными представлены проблемы, связанные с поиском путей, позволяющих установить наименьший объем налогов и сборов, подлежащих уплате в государственный бюджет.

В особенности это имеет отношение к налогу на прибыль организаций, так как именно в отношении этого платежа хозяйствующие субъекты ощущают налоговую нагрузку.

За анализируемый период сумма налогов увеличилась почти на 14%, что свидетельствует об увеличении налоговой нагрузки ООО «Импульс Энерго-сервис». Основную тяжесть налогового бремени составляет НДС, его удельный вес составил в 2017 г. – 39,1. Однако немаловажную роль в расходной части занимает налог на прибыль.

Удельный вес налога на прибыль в 2017 г. в ООО «Импульс Энерго-сервис» составил 9,8%. Процедура оптимизации налоговых платежей содержит перед собою естественное основание, потому как внедрение новых налогов либо изменение системы уплаты функционирующих незамедлительно порождает встречную реакцию налогоплательщиков, нацеленную на уменьшение налогового бремени. Совместно с тем необходимо заметить, что снижение суммы уплачиваемых налогов может быть достигнуто различными путями.

Доходная часть подлежит учету без изменения в величине реально приобретенной выручки, сумма затрат способна подвергаться оптимизации и налоговому планированию. Общепринятыми способами с целью сокращения налогооблагаемой базы по налогу на прибыль служат формирование резервов; использование налоговых льгот (пониженной, либо «0» ставки при наличии обстоятельств, позволяющих использовать льготирование); применение налоговой рассрочки при уплате налога; использование убытков предыдущих лет при вычислении налоговой базы прибыли. Доступными методами с целью сокращения налогооблагаемой базы служат широкие способности, предоставленные законодательством с целью управления собственностью.

В качестве оптимизации используются: формирование материальных комплексов с разным сроком окупаемости. К примеру, при наличии сооружения допускается предоставить в самостоятельный материальный комплекс инженерные системы с высочайшей быстротой окупаемости. Применение амортизационной премии, позволяющей списать единовременно от 10 вплоть до 30 % от совокупной цены собственности в зависимости от отнесения имущества к установленной амортизационной группе. Возможность развития резервов – налоговая оптимизация компании должна быть утверждена учетной политикой.

В организации могут быть сформированы запасы на предстоящие отпуска. Подтверждается утвержденным графиком отпусков; с целью выполнения ремонтных работ важнейших средств и предоставление гарантийных ремонтных работ. При формировании резерва оформляется справка-расчет с целью доказательства обоснованности образования фонда по сомнительным долгам.

Анализируя финансовую отчетность ООО «Импульс Энерго-сервис», мы обнаружили значительную сумму дебиторской задолженности в размере 363 тыс. руб. При наличии заключения судебных органов руководство организации имеет право на создание резерва, что позволит уменьшить налоговую базу по налогу на прибыль организаций.

Предположим, что сокращение налоговой базы произойдет на величину дебиторской задолженности:

1015 тыс. руб. – 363 тыс. руб. = 652 тыс. руб.

Тем самым сумма налога на прибыль организации составит:

652 *20 % = 130,4 тыс. руб.

Следовательно, налог на прибыль организаций оптимизирован на 72,6 тыс. руб., что позволит направить полученные средства на совершенствование производственного процесса ООО «Импульс Энерго-сервис».

3.2. Оптимизация процесса учета расчетов по налогу на прибыль

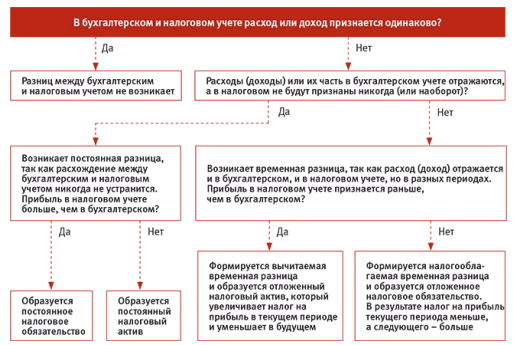

Доходы и расходы в бухгалтерском и налоговом учёте могут признаваться по-разному. Вследствие этого факта возникают разницы, которые необходимо учитывать для того чтобы связать бухгалтерскую и налоговую прибыли. Нормативно-правовой базой в этом вопросе является Положение по бухгалтерскому учёту (ПБУ) 18/02 «Учёт расчётов по налогу на прибыль». На наш взгляд, ПБУ 18/02 является одним из самых сложных, поскольку бухгалтеру приходится рассчитывать по каждой операции временные или постоянные разницы, а затем отложенные налоговые активы (ОНА), (ПНА), постоянные налоговые обязательства (ПНО). Для того чтобы разобраться, к какому типу относится возникшая разница (постоянная или временная), воспользуемся следующей схемой 1.

При применении организацией ПБУ 18/02 разницы между бухгалтерской и налоговой прибылью отражаются отдельными проводками. Приведём пример учёта постоянных разниц. Главное отличие постоянной разницы от временной в том, что расхождение между налоговым учетом и бухгалтерским никогда не погасится в будущем.

Постоянные разницы учитываются единовременно в тот момент, когда они возникли. Чтобы верно составить проводки, нужно определить, приведет эта разница к постоянному налоговому активу или обязательству. Сначала необходимо узнать, в части доходов или расходов возникла разница. Далее сравнить, где сумма больше – в налоговом учете или бухгалтерском.

Схема 1 - Постоянные и временные разницы

Рассмотрим пример с конкретными цифрами: Организация истратила на представительские расходы 150 000 руб. Бухгалтер принял эту сумму в расходы по бухгалтерскому учету. Фонд оплаты труда (ФОТ) в данном периоде составил 200 000 руб. Поэтому в налоговом учете бухгалтер смог учесть только 8000 руб. – в пределах лимита 4 процента от ФОТ.

Бухгалтер сравнил расходы: в бухгалтерском учете их сумма больше, чем в налоговом (150 000 руб. > 8000 руб.).

Возникает положительная постоянная разница в сумме 142 000 руб. (150 000 руб. – 8000 руб.). Сумма постоянного налогового обязательства (ПНО) равна 28 400 руб. (142 000 руб. × 20%).

На эту сумму бухгалтер должен сделать проводку:

- Дебет 99 Кредит 68 – 28 400 руб. – отражена сумма постоянного налогового обязательства (ПНО).

Далее рассмотрим пример учёта временных разниц. Главное отличие временной разницы от постоянной в том, что со временем расхождение по ней между налоговым и бухгалтерским учетом погасится. Временная разница возникает, если доход или расход в бухгалтерском учете учитывают в одном периоде, а в налоговом – в другом.

Временные разницы делят на вычитаемые (ВВР) и налогооблагаемые (НВР). Чтобы верно составить проводки, необходимо определить, приведет эта разница к отложенному налоговому активу или обязательству. Сначала необходимо узнать, в части доходов или расходов возникла разница. Далее сравнить, где сумма больше – в налоговом учете или бухгалтерском.

Рассмотрим конкретный пример: Организация приобрела автомобиль. Первоначальная стоимость – 972 000 руб. (без учета НДС). Бухгалтер отнес транспортное средство ко второй амортизационной группе и установил срок полезного использования 36 месяцев. В учетной политике организация использует амортизационную премию. Бухгалтер единовременно списал 10 процентов от первоначальной стоимости автомобиля. Сумма ежемесячной амортизации в первом месяце составит:

– в бухгалтерском учете – 27 000 руб. (972 000 руб.: 36 мес.);

– в налоговом учете – 121 300 руб. (97 200 руб. + 24 300 руб.), где:

97200 руб. – амортизационная премия: 972 000 руб. × 10%; 24

300 – сумма ежемесячной амортизации за вычетом амортизационной премии: (972 000 руб. – 97 200 руб.): 36 мес. Сумму 27 000 руб. бухгалтер должен включить в расходы на амортизацию по бухгалтерскому учету в первом месяце. Сумму 121 300 руб. бухгалтер должен включить в расходы на амортизацию по налоговому учету в первом месяце.

Возникнет налогооблагаемая временная разница в сумме 94 300 руб. (121 300 – 27 000). Сумма отложенного налогового обязательства (ОНО) составит 18 860 руб. (94 300 руб. × 20%). Бухгалтеру необходимо сделать запись: Дебет 68 Кредит 77 – 18 860 руб. – отражена сумма отложенного налогового обязательства (ОНО).

Со второго месяца и до конца срока амортизации бухгалтер будет ежемесячно списывать в расходы:

– в бухгалтерском учете – 27 000 руб.;

– в налоговом учете – 24 300 руб.

Расход на амортизацию в бухгалтерском учете станет больше, чем в налоговом, на 2700 руб. (27 000 руб. – 24 300 руб.). То есть временная разница ежемесячно будет гаситься на сумму отложенного налогового обязательства (ОНО) 540 руб. (2700 × 20%). Данную сумму бухгалтер ежемесячно будет отражать, пока вся сумма ОНО не погасится. Проводку он сделает: Дебет 77 Кредит 68 – 540 руб. – погашено отложенное налоговое обязательство (ОНО).

Примеры выше наглядно показывают трудоёмкость процесса определения ПНО, ПНА, ОНО и ОНА, поэтому возникает вопрос: существует ли альтернативный метод, при котором можно обойтись без таких расчётов? Налоговый и бухгалтерский учёт – совершенно разные системы учёта, и налог на прибыль должен рассчитываться по правилам, изложенным в Налоговом Кодексе, а не путём корректировок данных бухгалтерского учёта. Это дает возможность изменить подход к выбору применяемого метода расчета отложенных налоговых платежей, а именно отказаться от выявления разниц по каждому доходу и расходу, минимизировать расчеты и получить требуемые цифры с меньшими трудозатратами. Обратимся к МСФО.

До 1996 года применялся метод отсрочки, при котором в качестве первичных данных принимались показатели отчета о прибылях и убытках - доходы и расходы. Опираясь на них, фиксировались налоговые разницы, рассчитывался текущий налог на прибыль, а также часть отложенного налога, образовавшаяся или погасившаяся за прошедший период. Позже была принята новая редакция стандарта МСФО (IAS) 12 «Налоги на прибыль». Так, на смену методу отсрочки пришел балансовый. Он является более эффективным и позволяет значительно упростить учетный процесс. По нашему мнению, основной путь упрощения учета в соответствии с требованиями ПБУ 18/02 заключается в применении балансового метода. Суть балансового метода заключается в том, что временная разница выявляется исходя из сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете.

Применяется балансовый метод следующим образом: определяем стоимость наших активов и обязательств не пообъектно, а по статьям бухгалтерского баланса. Затем находим аналогичные данные стоимости той же группы активов или обязательств в системе налогового учета. Определяем разницу между их стоимостью. Проделываем этот алгоритм по всем балансовым статьям. После суммируем все получившиеся разницы: они могут быть как положительными, так и отрицательными. В результате получаем одну временную разницу – вычитаемую или налогооблагаемую. Разница умножается на ставку налога на прибыль.

Таким образом, мы получаем отложенный налоговый актив, который соответствует вычитаемой временной разнице или отложенное налоговое обязательство, соответствующее налогооблагаемой временной разнице. Исключением являются случаи, когда организация платит налог на прибыль в нескольких регионах, в которых могут применяться различные ставки налога на 4 Международный стандарт финансовой отчетности (IAS) 12 "Налоги на прибыль" прибыль. В этом случае временные разницы необходимо рассчитывать отдельно. Завершающим этапом данного метода будет служить определение изменения ОНА или ОНО по сравнению с предыдущей отчетной датой.

Таким образом получаем либо расход либо доход. Необходимо разобраться с легитимностью применения данного метода. В п. 8 ПБУ 18/02 представлено определение термина «временные разницы», в котором объясняется, что это такое и как возникают. Данное определение не предоставляет конкретных указаний или алгоритмов, как именно учитывать такие разницы. Однако об этом говорится в последнем абзаце п. 3 ПБУ 18/02. Он регулирует метод учета временных разниц: «в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница». Необходимо отметить, что ПБУ 18/02 не только допускает применение балансового метода учета временных разниц, а именно так предписывает вести их учет. Подводя итог, необходимо отметить, что ПБУ 18/02 «Учёт расчётов по налогу на прибыль» является одним из наиболее сложных и трудоёмких для бухгалтера, в связи с чем возникает вопрос о возможности и целесообразности упрощения учёта.

В статье рассмотрен альтернативный метод расчётов – балансовый, при помощи которого процесс учёта значительно упрощается, поскольку определение стоимости активов и обязательств определяется не пообъектно, а по статьям бухгалтерского баланса. Затем проводится сравнение с налоговым учётом, и в результате бухгалтер получает всего одну величину временной разницы – вычитаемую или налогооблагаемую. Рассчитываются ОНО или ОНА, а затем проводится сравнение данных величин с предыдущим отчётным периодом.

Таким образом, сравнивая альтернативный метод с «классическим», объём расчётов которого также представлен в статье, мы полагаем, что применение первого упростит ведение учёта расчётов по налогу на прибыль.

Заключение

Налог на прибыль организаций является важным источником доходов региональных бюджетов, уменьшение его доли в налоговых и неналоговых поступлениях снижает финансовую устойчивость бюджетов.

В современной ситуации одним из направлений совершенствования отечественной теории учета налогообложения прибыли становится изучение различий между бухгалтерским и налоговым учетом, выявление путей их возможной гармонизации и интеграции.

Действующий метод исчисления налоговой базы по налогу на прибыль установлен 25 главой НК РФ «Налог на прибыль организаций», применение которой требует создания дополнительной системы данных о хозяйственной деятельности организации, необходимой исключительно для целей налогообложения. Причиной этого являются налоговые нормы, которые устанавливают особый порядок формирования показателей доходов и расходов организации, отличный от применяемого в бухгалтерском учете.

Российские положения по бухгалтерскому учету пополнились стандартом ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», который был разработан в рамках выполнения Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). Согласно требованиям МСФО 12 «Налоги на прибыль» в бухгалтерской отчетности должны быть раскрыты не только текущие обязательства по налогу на прибыль, но и отложенные налоги, которые в последующих периодах приведут к изменению обязательств организации по уплате налога на прибыль в бюджет. Для реализации данной задачи в рамках российского бухгалтерского учета и было разработано ПБУ 18/02, в котором установлен порядок формирования суммы налога на прибыль в бухгалтерском учете и раскрытия информации о расчетах налога на прибыль в бухгалтерской отчетности.

На сегодняшний день ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» является одним из самых сложных среди действующих положений по бухгалтерскому учету, так как отражение в бухгалтерском учете разниц, возникающих из-за несоответствий в нормативном регулировании бухгалтерского и налогового учета, по сей день вызывает трудности как у опытных бухгалтеров, так и у налоговых инспекторов. Во многом это связано со сложностью восприятия понятийного аппарата в данном стандарте, что, как следствие, порождает трудности в выработке практики его применения.

Механизм расчета налога на прибыль, регламентированный ПБУ 18/02, базируется на процессе выявления различий между суммами прибыли (убытка), сформированными в бухгалтерском и налоговом учете за отчетный период.

Таким образом ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» позволяет рассчитать сумму налога на прибыль на основе исключительно бухгалтерских данных, соблюдая при этом правила налогового учета. Это дает возможность пользователям бухгалтерской отчетности понять причины расхождения между финансовым результатом, сформированным в бухгалтерском учете, и налоговой базой, отраженной в декларации по налогу на прибыль. В бухгалтерском учете при применении ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» отражаются налоговые активы и обязательства, отложенные на будущие отчетные периоды. Благодаря этому в бухгалтерском учете формируется более достоверная величина чистой прибыли (убытка) организации за отчетный период.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.01.2015).

- Основные направления налоговой политики Российской Федерации на 2017 г. и плановый период 2018 и 2019 гг. (Дата публикации: 30.11.2016). http://www.minfin.ru.

- Федеральный закон от 20.04.2014 № 81-ФЗ, изменения в гл. 25 «Налог на прибыль организаций», вступили в силу 01.01.2015 г.

- Федеральный закон от 26.11.2008 г. № 244-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

- Прогноз социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов [Электронный ресурс] // Справочная правовая система «Консультант Плюс».

- Доходы и расходы федерального бюджета Российской Федерации 2016 год. [Электронный ресурс] - Режим доступа http://budget.gov.ru/

- Батарин А.А. Правовое регулирование исчисления налога Монография / под ред. И.И. Кучерова. М.: Юриспруденция, 2014. - 216 с.

- Богатая И.Н. Хахонова Н.Н. Бухгалтерский учет 3-е изд., перераб. и доп. - Ростов н/Д: Феникс, 2011. - 800 с.

- Богданова, Н. А. Налоговый учет : учебно-практическое пособие / Н. А. Богданова, Д. Г. Айнуллова.– Ульяновск : УлГТУ, 2011. – 159 с.

- Быкова Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. 2016. №28. - С. 358-362.

- Гажиев Г.А. Предприниматель. Налогоплательщик. Государство/ ГА. Гаджиев, С.Г Пепеляв. М.: ФБК - Пресс, 2013. -221 с.

- Жарова Е. Н., Желтова М. Ф. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия // Молодой ученый. – 2013. – № 6. – С. 336–339.

- Карасев М.Н. Налоговая политика и правовое регулирование налогообложения в России /М.Н. Карасев - М.: ООО «Вершина», 2012. - 224 с.

- Каширина М.В. Перспективы налогообложения прибыли в России / М.В. Каширина, Е.А. Шмелева // Вопросы теории и практики налогообложения: Сборник научных статей. Вып. 13. – М.: Финансовый университет, ИТК «Даш-ков и К», 2016. – 180 с.

- Каширина М.В. Что меняется для бухгалтера с 2017 года. – М.: Актион группа Главбух, 2017. – №1 – С. 12-18.

- Клисторин В.И. Экономический рост и бюджетная политика: институциональные ограничения для России / ЭКО, 2014, № 1, С. 54–66.

- Крохина Ю. А. Налоговое право: учебник для бакалавров. М.: Юрайт, 2013. - 495 с.

- Кудрин А., Гурвич Е. Новая модель роста для российской экономики // Вопросы экономики. – 2014. – №14. – С.4.

- Майбуров И.А. (ред.) Налоги и налогообложение Учебное пособие. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2011. - 558с.

- Налоги и налогообложение: учебное пособие / ред. И. А. Майбуров. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2011. - 550с.

- Невская Н.А. Макроэкономическое планирование и прогнозирование: учебник и практикум для академического бакалавриата / Н.А. Невская. – М.: Издательство Юрайт, 2015. – 542 с.

- Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономику России // Налоги и налогообложение. 2015. № 3. С. 207–223.

- Поляк Г.Б., Романов А.Н. (ред.) Налоги и налогообложение Учебник. 2 изд. — М.: ЮНИТИ-ДАНА, 2012. — 400 с.

- Рамазанова Л.М. Налог на прибыль: актуальные проблемы // Актуальные вопросы современной экономики. – 2014. – № 4. – С. 691-695.

- Севрюкова Л. В., Ткачева Т. Ю., Белоусова С. Н. Налоги и налоговая система / Юго-Зап. гос. ун-т. – Курск, 2015. – 156 с.

- Синельников-Мурылев С.Г. Совершенствование налога на прибыль в Российской Федерации в среднесрочной перспективе. /– М.: Изд-во Института Гайдара, 2011, - 264 с.

- Солярик М.А. Анализ развития налогового учёта по налогу на прибыль организаций в целях повышения его администрирования // Теория и практика общественного развития. – 2014. – №19. – С. 64–67.

- Филатова И. И. Проблемы и перспективы налогообложения прибыли организаций в Российской Федерации / И. И.Филатова // SCI-Article, - 2015 № 18. – С. 28 – 32.

Филина Ф.Н. Налоги и налогообложение в Российской Федерации. – М.: «РОСБУХ» 2012 г. - 155 с.

- Хорошков, С.И. Методические аспекты бухгалтерского учета формирования финансовых результатов в коммерческих организациях / С.И. Хорошков, И.В. Фецкович, Т.Ю. Михалева // Вестник Мичуринского государственного аграрного университета. Научно-производственный журнал. – Мичуринский ГАУ, 2016. – №1. – С. 141-145.

- Теоретические аспекты службы питания в гостиницах

- Управление мотивацией сотрудников на предприятиях гостинично-ресторанного бизнеса

- Психологические требования к Менеджеру по персоналу.

- Традиционные корни японской модели управления

- Теоретико-методологические основы управления человеческими ресурсами в организации

- Теоретические аспекты построения системы продвижения товаров

- Роль организационной структуры управления предприятия в рыночных условиях

- Оценка готовности детей к школе

- Оценка готовности детей к школе.

- Исследование особенностей сюжетно-ролевой игры дошкольников.

- Бренд как конкурентное преимущество компании

- Определение, основные задачи, функции бухгалтерского учета