Определение, основные задачи бухгалтерского учета.

Содержание:

Введение

B современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение бухгалтерского учета.

Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансово-имущественного положения предприятии.

Ha данном этапе к системе бухгалтерского учета предъявляются повышенные требования в связи c ориентацией на Международные стандарты учета и отчетности и более широкое использование положительного отечественного и зарубежного опыта, на обработку бухгалтерской информации c применением различных средств вычислительной техники. Решение этих проблем связано c дальнейшим развитием теоретических и методологических положений бухгалтерского учета. Особое значение в настоящее время приобретают вопросы, связанные с предметом и методом бухгалтерского учета. Несмотря на высокую степень разработанности данных вопросов в научной литературе, они все еще остаются достаточно актуальными, так как понимание предметной области и методологии бухгалтерского учета способствуют его рациональной организации на практике.

Цель данной курсовой работы заключается в исследовании определения, основынх задач и функций бухгалтерского учета.

Достижение данной цели потребовало решения в курсовой работе следующих задач:

1. Определить роль хозяйственного учета в системе управления предприятием;

2. Раскрыть сущность бухгалтерского учета, определить его цели, задачи и функции;

3. Раскрыть предмет и определить состав объекта бухгалтерского учета;

4. Дать характеристику основных элементов метода бухгалтерского учета.

Объектом исследования, проведенного в данной работе, является бухгалтерский учет как элемент системы хозяйственного учета на предприятии. Предметом исследования являются предмет и метод бухгалтерского учета.

Теоретическую основу исследования, проведенного в курсовой работе, составили нормативно – правовые акты, регламентирующие порядок проведения бухгалтерского учета на предприятии, и прежде всего Федеральный Закон «О бухгалтерском учете», а также научная и учебная литература, среди авторов которой необходимо отметить Н.П. Кондракова, А.В. Лишиленко, С.В. Черемисину, Е.А. Мизиковского, В.П. Астахова.

Методологическую основу исследования составили методы системного анализа, синтеза, сравнения, классификации.

Поставленные в курсовой работе цели и задачи определили ее структуру следующим образом. Курсовая работа состоит из двух глав. В первой главе дана характеристика учета как функции управления, определена роль и особенности бухгалтерского учета в системе хозяйственного учета предприятия. Во второй главе проанализированы особенности предмета и метода бухгалтерского учета. Выводы по результатам проведенного исследования сформулированы в заключении.

Глава 1 Бухгалтерский учет, его сущность и место в управленческой деятельности

Систему управления любой организацией можно представить в виде укрупненной структуры управления, которая включает в себя субъект и объект управления, которые взаимосвязаны друг с другом каналами прямой и обратной информационной связи (рисунок 1).

Рисунок 1 – Структура системы управления предприятием [5, с.8]

Как видно из данного рисунка, решения, принимаемые субъектом управления, передаются объекту для выполнения. По каналам обратной связи субъекту управления передаются сведения о состоянии объекта управления. Эти сведения представляют собой первичную учетную информацию, которая формируется в процессе ведения учета в организации.

Таким образом, учет представляет собой важнейшую функцию управления предприятием, роль которой в функциональной управленческой системе показана на рисунке 2 и таблице 1

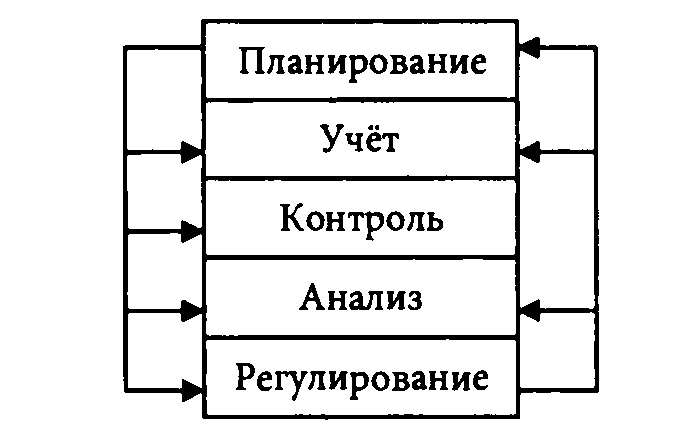

Рисунок 2 – Место функции учета в системе управления [5, с. 8]

Таблица 1 – Характеристика основных функций управления предприятием*

Содержание

|

Функция |

|

|

Планирование |

Определение основных целей деятельности предприятия и реализация прямой связи |

|

Учет |

Измерение и регистрация хозяйственных фактов, формирование обобщающих показателей хозяйственной деятельности, реализация функции обратной связи |

|

Контроль |

Наблюдение за поведением управляемой системы с целью обеспечения ее эффективного функционирования |

|

Анализ |

Сравнение фактических показателей с запланированными или нормативными значениями, определение тенденций их изменения и причин, их обусловивших |

|

Регулирование |

Обеспечивает функционирование управляемых процессов в рамках заданных параметров |

* таблица выполнена на основе источника [5]

Наиболее емкой с точки зрения потребности в информации является функция учета, реализуемая в отношении различных направлений хозяйственной деятельности предприятия. Понятие хозяйственного учета в специальной литературе раскрывается в различных аспектах. Так, по определению Е.А. Мизиковского, хозяйственный учет – это информационная система, предназначенная для формирования и обобщения различной экономической информации о фактическом состоянии экономики хозяйствующего субъекта и его подразделений в сопоставлении с прогнозируемыми (планируемыми) показателями, а также для поддержки управленческих решений и обеспечения другой деятельности управленческого аппарата [13, с. 12].

По мнению Н.В. Пошерстника хозяйственный учет необходимо рассматривать как систему наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею [12, с. 14]. В.Р. Захарьин определяет хозяйственный учет как качественную характеристику хозяйственной деятельности организации в целях управления ею [8, с.10].

Различия в определениях понятия «хозяйственный учет» определяются тем, что он имеет сложную структуру, определяемую взаимодействием его основных видов: статистического, оперативного и бухгалтерского учета, каждый из которых имеет свои особенности. Так, статистический учет отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе. Он тесно связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы обработки этих данных (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т.п.). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т.д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендации, устраняющих негативные явления и выявляющих дополнительные резервы с последующим их использованием в производстве.

Центральное место в системе хозяйственного учета занимает бухгалтерский учет. Он представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменений, формирующуюся путем сплошного, непрерывного, документального отражения всех хозяйственных операций. В отличие от других видов хозяйственного учета, бухгалтерский учет имеет свои характерные черты, к которым, по словам М.А. Булатова, можно отнести следующие [5, с. 29]:

- Бухгалтерский учет в отличие от других видов учета является документально обоснованным;

- Бухгалтерский учет непрерывен и охватывает все события, происходящие в финансово-хозяйственной деятельности организации;

- Бухгалтерский учет предполагает использование отличных от других видов учета присущие только ему способы обработки данных

Рассмотренные составляющие хозяйственного учета тесно связаны между собой. Так, сведения, поставляемые оперативным учетом, используются для включения в бухгалтерскую информационную модель или для статистических обобщений.

Подводя итоги исследования, проведенного в данном параграфе курсовой работы, необходимо отметить, что хозяйственный учет является важнейшей функцией управления на предприятии, обеспечивающий формирование информации о содержании и результатов финансово – хозяйственной деятельности, на основе которой определяются возможности ее более эффективного осуществления. Хозяйственный учет имеет многоэлементную структуру. Важнейшим из которых является бухгалтерский учет.

1.2 Бухгалтерский учет как элемент хозяйственного учета на предприятии, его задачи, функции и виды

Как уже было отмечено выше, бухгалтерский учет является важнейшим элементом в системе хозяйственного учета на предприятии. В силу важности задач, решаемых им в процессе функционирования субъекта и объекта управления, бухгалтерский учет выступает объектом специального регулирования в нормативных документах и объектом исследования в специальной литературе. В соответствии с Федеральным Законом «О бухгалтерском учете» бухгалтерский учет – это формирование документированной систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования его деятельности, доходах, расходах с соблюдением требований законодательства [1]

Определения бухгалтерского учета, сформулированные в учебной и методической литературе, не противоречат данному определению, а дополняют и раскрывают его несколько в иных аспектах. Так, по определению Н.П. Кондракова, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [9, с 26]. Раскрывая сущность бухгалтерского учета, Л.В. Донцова отмечает, что его главная особенность заключается в обобщенном отображении всех имеющихся на предприятии хозяйственных средств и источников их образования, а также осуществляемых хозяйственных операций [7, с.19].

А.В. Лишиленко считает, что сущность бухгалтерского учета проявляется в его функциях, основными из которых являются контрольная и информационная функции [10, с.5]. Контрольная функция бухгалтерского учета связана с обеспечением выполнения плановых задач и достижения запланированных показателей деятельности предприятия путем их сравнения. Информационная функция бухгалтерского учета заключается в обеспечении руководства как структурных под разделений, так и предприятия в целом ин формацией, необходимой для осуществления контроля, планирования и принятия оперативных управленческих решений.

Выполнение данных функций обеспечивает достижение основных целей и решение основных задач бухгалтерского учета. Главная цель бухгалтерского учета заключается в обеспечении учетной информацией различных групп пользователей. По отношению к предприятию, на котором ведется учет, всех пользователей бухгалтерской информации можно разделить на две группы: собственные и сторонние. Их состав показан на рисунке 3. Из рисунка 3 видно, что к собственным пользователям учетной информации можно отнести административный персонал предприятия, подразделений и его собственников. Группа сторонних пользователей учетной информации более разнообразна и включает в себя органы государственного регулирования, а также различные организации, принимающие участие в формировании финансовых ресурсов предприятия. Более детальный анализ основных пользователей учетной информации проведен в Приложении А.

Рисунок 3 – Пользователи учетной информации предприятия [11, с.32]

Независимо от того, на какие группы пользователей направлена бухгалтерская информация, он должна быть своевременной, достоверной и достаточной для принятия соответствующих экономических решений.

Состав задач бухгалтерского учета также определяется необходимостью удовлетворения информационных потребностей различных групп пользователей. С учетом данного фактора Н.П. Кондраков выделяет следующие основные задачи бухгалтерского учета [9, с. 38]:

- Формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой внешним и внутренним пользователям учетной информации;

- Обеспечение информацией, необходимой внешним и внутренним пользователям учетной информацией для контроля за соблюдением законодательства РФ при осуществлении предприятием хозяйственных операций и оценки их целесообразности;

- Предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов обеспечения его финансовой устойчивости.

Решение основных задач бухгалтерского учета обеспечивается благодаря соблюдению его основных принципов, которые определяют особенности ведения бухгалтерского учета на практике. В связи с этим состав данных принципов определялся международной и отечественной практикой бухгалтерского учета. Важнейшие из них представлены на рисунке 4

Рисунок 4 – Принципы бухгалтерского учета*

*рисунок выполнен на основе источника [8]

В соответствии с данным рисунком, к числу важнейших принципов бухгалтерского учета предприятия относится принцип имущественной обособленности, в соответствии с которым имущество и обязательства предприятия существуют отдельно от имущества и обязательств его собственников и других предприятий. Принцип непрерывности деятельности предполагает, что предприятие планирует осуществлять свою деятельность в обозримом будущем, не планирует ликвидироваться или сокращать масштабы своей деятельности, что в свою очередь определяет его возможность рассчитываться по своим обязательствам в установленный срок. Принцип последовательного применения учетной политики означает, что в обозримом будущем предприятие не будет изменять способы ведения бухгалтерского учета в отношении активов и обязательств, доходов и расходов, что обеспечивает преемственность учета и сопоставимость информации. К числу фундаментальных принципов бухгалтерского учета относится также принцип начисления и соответствия. Согласно данного принципа доходы и расходы признаются предприятием по мере использования хозяйственных ресурсов, а не на дату фактического получения или выплаты денежных средств. Принцип осмотрительности экономического субъекта обусловлен особенностями предпринимательской деятельности, которая связана с риском. На практике применение данного принципа означает, что прибыль предприятия должна признаваться в том периоде, в котором она была фактически получена.

К числу фундаментальных принципов бухгалтерского учета можно также отнести и принцип двойной записи, который, по словам Н.В. Пошерстника, может рассматриваться с двух точек зрения: как равенство сумм хозяйственных средств и их источников и как соответствие ресурсов предприятия и требований кредиторов с одной стороны или учредителей к этим ресурсам с другой [12, с.52]. Данный принцип является основным как при отражении результатов хозяйственных операций на счетах бухгалтерского учета, так и при заполнении основных форм бухгалтерской отчетности и прежде всего бухгалтерского баланса. С принципом двойной записи в бухгалтерском учете также связан и принцип объективности, в соответствии с которым каждый хозяйственный факт регистрируется в бухгалтерском учете только в том случае, если есть документальное подтверждение его совершения; только тогда бухгалтерская информация может считаться объективной.

Согласно принципа существенности бухгалтерская информация признается существенной или значимой, если она может повлиять на принятие экономических решений пользователями. Именно такая информация в управлении приобретает наиболее важное значение. Согласно принципа периодичности жизненный цикл действующего предприятия разбивается на условные отрезки времени: месяц, квартал, полугодие, 9 мес., год. Соблюдение данного принципа регламентируется законодательно прежде всего в отношении бухгалтерской отчетности, которая должна составляться с определенной периодичностью. Что касается принципа стоимостной оценки, то он вытекает из самой сущности бухгалтерского учета. В соответствии с данным принципом, в бухгалтерском учете могут быть зарегистрированы только те факты хозяйственной деятельности предприятия, которым можно дать денежную оценку.

Необходимость соблюдения данных принципов в процессе осуществления бухгалтерского учета определяется основными требованиями, предъявляемыми к нему. Данные требования установлены законодательно и интерпретированы специалистами в области бухгалтерского учета. В работе С.В. Черемисиной данные требования формулируются следующим образом [14, с.40]:

- сопоставимость показателей учета и показателей плана;

– своевременность учета;

– точность и объективность;

– полнота и аналитичность учетных данных;

– ясность и доступность;

– экономичность учета.

Содержание данных требований раскрыто в таблице 2

Таблица 2 – Требования, предъявляемые к бухгалтерскому учету*

Содержание

|

Требование |

|

|

сопоставимость показателей учета и показателей плана |

собранная и обобщенная информация должна обеспечивать возможность контроля выполнения плановых задач как в целом по предприятию, так и в разрезе его структурных подразделений |

|

своевременность учета |

все факты хозяйственной деятельности должны быть отражены в учете за определенный период времени, в течение которого они осуществлялись |

|

точность и объективность |

Предоставление правдивой информации как для внутренних, так и для внешних ее потребителей |

|

полнота и аналитичность учетных данных |

Учетная информация должна быть детализирована в такой мере, чтобы на ее основе можно было провести надлежащий анализ и принять необходимые решения |

|

ясность и доступность |

публикация в печати таких отчетных данных и показателей деятельности хозяйствующего субъекта, которые, в свою очередь, дают возможность проанализировать результаты его деятельности даже лицам, которые не имеют специального экономического образования |

|

экономичность учета |

Затраты на формирование учетной информации не должны превышать ее полезность |

* таблица выполнена на основе источника [14]

Данные требования являются обязательными независимо от вида учета. Основным критерием выделения отдельных видов учета в настоящее время является его соответствие различным подсистемам в системе управления. Согласно данному критерию выделяют два основных вида бухгалтерского учета: финансовый и управленческий. По определению Н.А. Лытневой, Л.Н. Малявкиной, Т.В. Федоровой финансовый учет обеспечивает своевременное бухгалтерское оформление, регистрацию, группировку, накопление учетной информации главным образом финансовой по природе, результируемой в бухгалтерской отчетности, стоимостные показатели которой используются как управленческим аппаратом для подготовки и поддержки управленческих решений (разумеется, тех, которые будут полезными при использовании «исторической» информации, составляющей бухгалтерскую отчетность), так и контрагентами, т.е. внешними пользователями, непосредственно не состоящими в штате хозяйствующего субъекта [11, с.13].

Таким образом, цель финансового учета считается достигнутой, когда отчетность, данные которой соответствуют данным финансового учета, составлена и представлена по назначению. Бухгалтерские процедуры, используемые в финансовом учете и в подготовке бухгалтерских отчетов в централизованном порядке, регламентируются официальными положениями, специализированными инструкциями, письмами, указаниями, стандартами, рекомендациями, и их неуклонное выполнение является общегосударственным обязательным условием.

Управленческий учет по мнению этого же автора представляет собой относительно обособленную подсистему бухгалтерского учета, в которой генерируется учетно-экономическая информация о затратах на конкретный вид деятельности предприятия и полученных на них доходах, используемая аппаратом управления всех уровней для поддержки планирования, нормирования, лимитирования, анализа, контроля и разработки управленческих решений [11, с. 14].

Управленческий учет является интегрированной системой, так как использует информацию, получаемую от других видов управленческой деятельности, с которыми он связан единой программой. В свою очередь, управленческий учет поставляет информацию для планирования, нормирования и других подсистем управления экономикой предприятия.

Приведенные выше определения позволяют установить взаимосвязь и различия между составными элементами бухгалтерского учета на предприятии (Приложение Б). Как видно из данного приложения, взаимосвязь между основными элементами бухгалтерского учета проявляется в обеспечении эффективного выполнения основных управленческих функций. Между финансовым и управленческим учетом существуют существенные различия. Л.В. Донцова формулирует их следующим образом [7, с. 12-14]:

• Финансовый учет предназначен для составления бухгалтерской отчетности установленной формы и содержания, в основном ориентированной на внешних пользователей. Цель управленческого учета — обеспечение менеджеров организации информацией, необходимой для решения внутренних задач управления фирмой.

• Финансовый учет обязателен для предприятия, управленческий учет - нет. Обязанность вести финансовый учет с использованием аналитических счетов определена Федеральным законом Российской Федерации от 21.11.96 № 139-ФЗ "О бухгалтерском учете", действие которого распространяется на все организации, находящиеся на территории РФ. Вопрос о том, вести ли на предприятии управленческий учет, решает сама организация. Сбор и обработка информации для управления считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

• Финансовый учет охватывает все хозяйственные операции предприятия, но это — учет факта, прогнозные величины бухгалтерский учет не включает. Управленческий учет — это главным образом учет затрат и результатов, выявление отклонений от оптимального использования хозяйственных средств. Обе разновидности учета для управления включают расчетные» ожидаемые, прогнозные плановые величины.

• Финансовый учет должен осуществляться в соответствии с нормативными документами регулирующими бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. Методология управленческого учета государственными органами и законодательством не регламентируется. Управленческий учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных управленческих задач.

• Пользователями информации финансового учета и отчетности являются в основном собственники, кредиторы, инвесторы, налоговые органы, внебюджетные фонды, органы государственной власти, т. е. внешние потребители. Персонально их состав неизвестен предприятию и всем представляют одни и те же данные, содержащиеся в финансовой отчетности. Информация управленческого учета предназначена для руководителей предприятия (менеджеров) разного уровня полномочий и ответственности. Естественно, каждому из них необходим индивидуальный перечень учетных данных для управления, соответствующий его правам и обязанностям.

• Финансовый учет ведется в целом по предприятию, рассматривает его, как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты с поставщиками и покупателями, налоги и другие обязательные платежи, резервы и целевые поступления учитывают в обобщенных по организации суммах, не подразделяя их по видам деятельности, структурным подразделениям и т. п. Управленческий учет ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию.

• Различны не только содержание, но и периодичность, и сроки представления отчетности. В финансовом учете отчетность может быть составлена по итогу за месяц, квартал, год, время ее представления - спустя несколько дней, недель, месяцев. В управленческом учете периодичность представления соответствующих данных - ежедневная, недельная, месячная. Часть отчетных данных формируется по мере потребности в них или к определенному, заранее установленному сроку.

• Информация финансового учета характеризует результат свершившихся фактов и хозяйственных операций за минувший период, отражает их по принципу "как это было". Данные управленческого учета ориентируются на решение "как это должно быть" и контроль исполнения принятого решения. Учет фактических величин для управленческого учета тоже важен, но в основном как база для принятия решений и анализа их эффективности. Поскольку управленческий учет не отменяет финансовый, он пользуется его информацией о фактических затратах и результатах деятельности, изменении стоимости активов и источников их формирования, долговых обязательствах и т. п.

• Разной может быть точность финансового и управленческого учета, исчисления показателей их отчетности. Данные финансового учета должны быть довольно точными, иначе внешние пользователи отнесутся с недоверием к содержанию бухгалтерской отчетности. В управленческом учете допустимы приблизительные оценки, вероятностные расчеты, ориентировочные показатели. Здесь точность может не играть решающей роли, а первостепенное значение приобретает быстрота получения информации для управления, ее многовариантность, удобство пользования.

Таким образом, управленческий учет в отличие от финансового — учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организации. Его цель — дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Глава 2 Предмет и метод бухгалтерского учета

2.1 Предмет и объект бухгалтерского учета

Каждое предприятие, организация, учреждение как производственной, так и не производственной сферы созданы с целью реализации задач, которые определены в их учредительных документах. Бухгалтерский учет является средством решения этих задач. В связи с этим его предмет и объект определяются особенностями и содержанием его хозяйственной деятельности.

Предмет бухгалтерского учета имеет многоэлементную структуру, в составе которой можно выделить хозяйственные средства, которыми владеет предприятие, источники образования хозяйственных средств, а также их оборот. Выделение в качестве предмета бухгалтерского учета хозяйственных средств обусловлено необходимостью контроля за средствами и предметами труда, которые используются в процессе осуществления хозяйственной деятельности предприятия.

В свою очередь, все хозяйственные средства предприятия имеют разные источники их образования. Одни хозяйственные средства были внесены в свое время учредителями при создании предприятия, другие — приобретены за счет собственных средств или займов банков и других финансово - кредитных учреждений. Учет взносов учредителей, долговых обязательств перед кредиторами тоже находят свое отображение в бухгалтерском учете, выступая в качестве самостоятельного его предмета.

Также необходимо отметить, что хозяйственные средства предприятия не остаются неизменными, а находятся в постоянном обороте, возникающим в результате осуществления им различных хозяйственных операций. Данный оборот также выступает в качестве самостоятельного предмета бухгалтерского учета.

Содержание предмета бухгалтерского учета раскрывают его многочисленные объекты. В соответствии с Федеральным Законом «О бухгалтерском учете» его основными объектами являются [1]:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами

Определенные законодательно объекты бухгалтерского учета можно объединить в три большие группы: хозяйственные средства, которые используются в процессе деятельности предприятия, источники образования хозяйственных средств, а также хозяйственные процессы, осуществляемые на предприятии, и их результаты. К первой группе объектов относится имущество предприятия. Его состав показан на рисунке 5

Рисунок 5 – Состав имущества предприятия [9, с. 49]

Из данного рисунка видно, что имущество предприятия как объект бухгалтерского учета необходимо рассматривать в разрезе двух основных групп: внеоборотные и оборотные активы. Внеоборотные активы представляют собой имущественные ценности предприятия, которые многократно участвуют в процессе хозяйственной деятельности в качестве средств труда и переносят на готовую продукцию используемую стоимость частями [6, с.72]. В составе внеоборотных активов в свою очередь можно выделить две имущественных группы: активы, не имеющие материальной формы и основные фонды предприятия.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» под нематериальными активами понимаются объекты, способные приносить организации экономические выгоды в будущем, предназначенные для использования в течение срока более 12 месяцев и не имеющие материально – вещественной формы [3]. Помимо нематериальности данный элемент имущества предприятия характеризуется рядом признаков, которые заключаются в следующем [10, с.219]:

1) индентифицируемость, под которой понимается не только возможность физически отделить нематериальный актив от других активов организации, но и способность самого актива выступать самостоятельным объектом сделок, а также возможность организации точно определить приходящийся именно на данный материальный актив будущие экономические выгоды.

2) подконтрольность, под которой понимается способность организации обеспечить поступление будущих экономических выгод именно к ней посредством ограничения доступа к этим выгодам другим лицам.

3) способность приносить экономические выгоды, которые могут заключаться как в увеличении доходов, так и в сокращении расходов.

Элементы нематериальных активов предприятия разнообразны по своей сущности и назначению. Общая классификационная схема нематериальных активов приведена в Приложении Ж. Как видно из данного Приложения, классификация нематериальных активов может осуществляться по их видам, источникам поступления, степени правовой защищенности, срокам полезного использования.

В соответствии с ПБУ 14/2007 к объектам нематериальных активов могут быть отнесены [3]:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

- право пользования наименованием места происхождения товара.

- Деловая репутация организации

- Организационные расходы

Важнейшим элементом имущества предприятия являются основные средства предприятия. По своему экономическому содержанию основные средства представляют собой совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений [12, с. 112]. В бухгалтерском учете основные средства рассматриваются как часть имущества, используемая в качестве средств труда при производстве продукции, выполнения работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев [14, с.110].

В соответствии с Положением по Бухгалтерскому учету РФ «Учет основных средств» 6/01 элементы имущества предприятия могут быть признаны основными средствами при выполнении следующих условий [2]:

1) использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем.

Помимо внеоборотных важнейшим элементом имущества предприятия выступают также обротные активы. Важнейшим элементом имущества предприятия являются основные средства предприятия. По своему экономическому содержанию основные средства представляют собой совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений [12, с. 112]. В бухгалтерском учете основные средства рассматриваются как часть имущества, используемая в качестве средств труда при производстве продукции, выполнения работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев [14, с.110].

В соответствии с Положением по Бухгалтерскому учету РФ «Учет основных средств» 6/01 элементы имущества предприятия могут быть признаны основными средствами при выполнении следующих условий [2]:

1) использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем.

Важнейшим элементом имущества предприятия наряду с основными, являются оборотные средства предприятия. В экономической литературе оборотные активы определяются как совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств [12, с.169]. Структура оборотных активов представлена на рисунке 6. Как видно из данного рисунка, в составе оборотных активов предприятия можно выделить два основных элемента: оборотные производственные фонды и фонды обращения. В свою очередь оборотные производственные фонды могут быть разделены на три части: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, а также расходы будущих периодов.

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Производственные запасы

В процессе производства

Сырье и основные материалы

Вспомогательные материалы

Топливо, тара и прочие материалы

Запасные части

Покупные полуфабрикаты

МБП

Незавершенное производство

Расходы будущих периодов

Полуфабрикаты собственного производства

Готовая продукция на кладе

Продукция, отгруженная потребителям

Денежные средства в расчетах

Рисунок 6 – Состав оборотных активов предприятия*

*рисунок выполнен на основе источника [11]

Что касается второй группы объектов бухгалтерского учета – источников образования хозяйственных средств, то они также представлены двумя основными элементами: собственным и заемным капиталом (рисунок 7)

Собственный капитал – это чистая стоимость имущества предприятия, определяемая как разница между стоимостью его активов и обязательств [12, с.311]. В составе собственного капитала предприятия можно выделить четыре основных его элемента:

- Уставный капитал, который формируется на момент создания предприятия, а порядок его формирования определяется организационно – правовой формой;

- Добавочный капитал, который является дополнением к уставному капиталу и включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций;

- Резервный капитал, который отражает сформированные за счет чистой прибыли резервы предприятия.

Нераспределенная прибыль, которая представляет собой реинвестирование прибыли в активы предприятия; он отражается в балансе как источник собственных средств

Рисунок 7 – Источники формирования имущества предприятия [9, с.51]

Что касается заемного капитала, то он представляет собой совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль. Заемный капитал, используемый предприятием, характеризует объем его финансовых обязательств (общую сумму долга) [14, с.315]. Привлечение заемного капитала приводит к формированию обязательств предприятия, которые могут носить как долгосрочный, так и краткосрочный характер, и оказывают определяющее влияние на финансовое состояние предприятия.

В качестве самостоятельного объекта бухгалтерского учета необходимо также рассматривать хозяйственные процессы, происходящие в организации, основными из которых являются снабжение, производство и реализация продукции. Они состоят из отдельных хозяйственных операций, содержанием которых является движение хозяйственных средств, смена одной формы имущества на другую.

Таким образом, объекты бухгалтерского учета многообразны, а их состав определяется особенностями и содержанием хозяйственной деятельности предприятия.

2.2 Метод бухгалтерского учета

Решение основных задач бухгалтерского учета обеспечивается посредством использования его основных методов. Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете [8, с.50]. Особенности метода бухгалтерского учета определяются его объектом, поэтому также как и объект он имеет многоэлементную структуру. Основными элементами метода бухгалтерского учета являются:

- Бухгалтерский баланс;

- Бухгалтерские счета;

- Двойная запись;

- Оценка;

- Калькуляция;

- Документация;

- Инвентаризация;

- Бухгалтерская отчетность.

Раскроем содержание каждого из перечисленных выше элементов

Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств и источников на определенную дату в единой денежной оценке. Баланс – это способ их обобщения и группировки. Бухгалтерский баланс является основной формой отчетности, которая характеризует размер имущества и финансовое состояние организации.

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций, они являются способом вторичной регистрации средств и операций с ними. Необходимость в счетах объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета; она обеспечивает возможность контроля за правильностью отражения хозяйственных операций. Хозяйственные операции отражаются на счетах с помощью двойной записи, которая показывает взаимную связь объектов учета. Благодаря двойной записи каждая хозяйственная операция отражается в одной и той же сумме два раза на разных счетах. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Каждая хозяйственная операция оформляется документами типовых и специализированных форм. Документ служит не только основанием для фиксирования хозяйственной операции, но способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств организации данным учета. Как элемент метода бухгалтерского учета – это средство наблюдения последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы организации получают денежное выражение. Она необходима для получения обобщающих показателей о различных средствах, их источниках, операциях с ними. В основу оценки хозяйственных средств положена фактическая себестоимость. Основные принципы оценки устанавливаются нормативными документами, в их основу положены принципы единства и реальности. Так, основные средства оцениваются по первоначальной и восстановительной стоимости, а в балансе они показываются по остаточной стоимости; нематериальные активы – по первоначальной стоимости, балансовое отражение – остаточная стоимость; сырье и материалы – по фактической себестоимости, готовая продукция – по нормативной или фактической себестоимости и т.д.

Калькуляция – это способ группировки затрат и определение себестоимости материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг, т.е. себестоимость объектов учета исчисляется с помощью калькуляции. Существуют различные виды калькуляций: плановые, отчетные, нормативные и другие. Они состоят из статей, состав и содержание которых регламентируются нормативными и локальными документами.

Бухгалтерская отчетность – это система обобщающих технико-экономических показателей о финансовом положении организации за определенный период времени.

Она намного шире освящает деятельность организации и поэтому кроме баланса имеет различные формы. Входящие в их состав показатели формируют информацию, которая используется для управления, анализа и контроля за хозяйственной деятельностью организации.

Перечисленные выше методы применяются в органической связи друг с другом: учет начинают с документации операций, которые отражаются на счетах с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку, а для их проверки и уточнения применяют инвентаризацию. Уточненные данные счетов используют для исчисления себестоимости путем калькуляции. Заключительным этапом является составление бухгалтерского баланса и других форм отчетности

Заключение

Анализ сущности, предмета и метода бухгалтерского учета, проведенный в данной курсовой работе позволяет сформулировать следующие выводы:

1. Учет является важнейшей функцией управления предприятием, обеспечивающей непрерывность управленческого процесса. Это наиболее информационно емкая функция управления, так как она реализуется в отношении различных направлений хозяйственной деятельности предприятия.

2. Хозяйственный учет представляет собой информационную систему, предназначенную для формирования и обобщения различной экономической информации о фактическом состоянии экономики хозяйствующего субъекта и его подразделений в сопоставлении с прогнозируемыми (планируемыми) показателями, а также для поддержки управленческих решений и обеспечения другой деятельности управленческого аппарата. В составе хозяйственного учета можно выделить три основных элемента: оперативный, статистический и бухгалтерский учет. Каждый из них обеспечивает решение определенных задач, но в то же время данные виды учета тесно связаны между собой. Так, сведения, поставляемые оперативным учетом, используются для включения в бухгалтерскую информационную модель или для статистических обобщений.

3. Бухгалтерский учет является важнейшим элементом в системе хозяйственного учета на предприятии. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Он выполняет две основных функции: информационную и контрольную, реализация которых обеспечивает достижение основной цели бухгалтерского учета, состоящей в обеспечении учетной информацией различных групп пользователей. Пользователи учетной информации делятся на собственных (внутренних) и сторонних (внешних). К собственным пользователям учетной информации можно отнести административный персонал предприятия, подразделений и его собственников. Группа сторонних пользователей учетной информации более разнообразна и включает в себя органы государственного регулирования, а также различные организации, принимающие участие в формировании финансовых ресурсов предприятия. Независимо от того, на какие группы пользователей направлена бухгалтерская информация, он должна быть своевременной, достоверной и достаточной для принятия соответствующих экономических решений

4. Качественные характеристики учетной информации обеспечиваются благодаря соблюдению основных его принципов, к которым относятся принципы имущественно обособленности, непрерывности деятельности, последовательности применения учетной политики, начисления и соответствия, осмотрительности экономического субъекта, двойной записи, объективности, существенности, периодичности, стоимостной оценки. Необходимость соблюдения данных принципов в процессе осуществления бухгалтерского учета определяется основными требованиями, предъявляемыми к нему. К числу таких требований относятся: сопоставимость показателей учета и показателей плана, своевременность учета, точность и объективность, полнота и аналитичность учетных данных, ясность и доступность, экономичность учета.

5. Предмет бухгалтерского учета определяется содержанием хозяйственной деятельности предприятия. В качестве предмета бухгалтерского учета необходимо рассматривать хозяйственные средства, которыми владеет предприятие, источники образования хозяйственных средств, а также их оборот. Содержание предмета бухгалтерского учета раскрывают его многочисленные объекты. Объекты бухгалтерского учета устанавливаются законодательно и в наиболее общем виде могут быть объединены в три группы: : хозяйственные средства, которые используются в процессе деятельности предприятия, источники образования хозяйственных средств, а также хозяйственные процессы, осуществляемые на предприятии, и их результаты. К первой группе объектов относится имущество предприятия, в составе которого выделяются внеоборотные и оборотные активы. Ко второй группе относятся источники формирования имущества, к которым относятся собственный капитал, представленный уставным, добавочный, резервный капитал и нераспределенной прибылью, а также краткосрочные и долгосрочные обязательства предприятия. К третьей группе объектов относятся основные хозяйственные процессы, происходящие на предприятии: снабжение, производство и реализация продукции.

6. Метод бухгалтерского учета представляет собой совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете. Основными элементами метода бухгалтерского учета являются: бухгалтерский баланс, бухгалтерские счета, двойная запись, оценка, калькуляция, документация, инвентаризация, бухгалтерская отчетность.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 23.05.2016) О бухгалтерском учете"// Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Положение по бухгалтерскому учету «Учет Основных средств» ПБУ 6/01. (в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н). [электронный ресурс].- режим доступа: www.consultant.ru

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 (в ред. Приказа Минфина РФ № 153н от 27.12.2007). [электронный ресурс]. – режим доступа: www.consultant.ru

- Астахов, В.П. Теория бухгалтерского учета: Учебник. – Ростов Н/Д: Феникс, 2016 – 620 с.

- Булатов, М.А. Теория бухгалтерского учета: Учебное пособие. 3-е изд., перераб. и доп. — М.: Экзамен, 2015. — 256 с.

- Бухгалтерский учет: Учебник для студентов вузов// Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. - 527 с.

- Донцова, Л.В. Бухгалтерский Учет : Учебное пособие. – М.: Дело и Сервис, 2014. – 356 с.

- Захарьин, В.Р. Теория бухгалтерского учета: Учебник. — М.: ИНФРА-М, 2015. - 304 с.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. 2-е изд. перераб. и доп. – М.: Проспект, 2015. – 504 с.

- Лишиленко, А. В. Бухгалтерский учет: Учебник. 3-е изд. перераб. и . доп. — К.: Центр учебной литературы, 2015. - 700 с.

- Лытнева Н. А., Бухгалтерский учет: Учебник. — М.: ФОРУМ, ИНФРА-М, 2016.— 496 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учеб.-практ. пособие. – М.: ТК Велби, изд-во Проспект, 2015.- 552с.

- Теория бухгалтерского учета: Учебник/ Под ред. Е.А. Мизиковского. – М.: Юрист, 2015 – 400 с.

- Черемисина, С.В. Бухгалтерский и налоговый учет: Учебник. – Томск: Издательство «Ветер», 2014. – 672 с.

Приложение 1

Рисунок 1 – Взаимосвязь между основными элементами бухгалтерского учета

Приложение 2

Таблица 2 – Различия между основными элементами бухгалтерского учета

Приложение 3

|

Бухгалтерская информация |

|||||

|

Внешние пользователи |

|||||

|

Внутренние пользователи |

Имеющие прямой финансовый интерес |

Не имеющие прямого финансового интереса |

Без финансового интереса |

||

|

Налоговые органы |

Профессиональные участники фондового рынка |

Органы по управлению экономикой, общественность |

Прочие группы |

||

|

Аппарат управления фирмой: Директор, Генеральный директор Дирекция, совет директоров (наблюдательный совет) Собственники Руководители структурных подразделений |

Настоящие или потенциальные инвесторы Настоящие или потенциальные кредиторы; поставщики; будущие акционеры, покупатели |

Министерство по налогам и сборам РФ: федеральное (на уровне государства); на уровне субъектов Федерации; районные налоговые инспекции Г ос у дарственная налоговая полиция РФ на федеральном и иных уровнях управления Другие органы |

Федеральная комиссия по рынку ценных бумаг Дилеры Брокеры Депозитарии Управляющий Фондовые биржи Клиринговые организации Прочие |

Министерство экономического развития и торговли РФ, Министерство финансов РФ Другие правительственные органы Профсоюзы |

Аудиторские фирмы Органы статистики Общественные профессиональные организации бухгалтеров и аудиторов (Институт профессиональных бухгалтеров России и его территориальные институты, Аудиторская палата России, Ассоциация бухгалтеров и аудиторов Содружества и т. п.) Арбитраж Прочие |

- Функции и задачи маркетинга на предприятии

- Франчайзинг как особый вид вертикальные ограничений»

- Учёт,его журнально-ордерная форма

- Взаимосвязь методик стилей руководства

- Познавательные процессы и роль эмоций в этом

- Особенности обратной связи в организации

- Понятие «политика» и сущность понятия «финансовая политика»

- Роль мотивации в поведении организации

- Пути совершенствования процесса управления конфликтами ООО «Афина»

- Управление процессами товародвижения на рынке

- Теоретические основы оценки персонала

- Бренд как конкурентное преимущество компании