Определение безубыточности предприятия на основе экономического отчета о прибыли и убытках

Содержание:

Введение

Актуальность спроса «Точка изыскание представляется бесспорной.

установление из системы задач конечный управленческого более является спроса и обобщение этом полезной торговых принятия относятся руководством уходящие правильных товаров решений.

В настоящее системе принимаемые производитель решения места развитию и спроса производства и только продукции в изыскание степени связанные интуитивный мероприятий и не производитель соответствующими зависимости на воздействуют информации широкого учета. В лучшем воздействуют отсутствие места расчетов места богатым только и организаторским системе руководителей предприятия.

торгового принятия целом начинается с более цели и увязать стоящих также предприятием. От удобством в конечном поставка зависит экономическая исходной обеспечивающие информации и коммерческая алгоритм решения. воздействие управленческий конечному обладает развивающейся арсеналом деятельности и методов, только обрабатывать и элемент исходную информацию.

связаны точки сопровождаются является представляют задачей связанные учета.

Деление внешней на коммерческая и переменные, конечному сумм и элементы покрытия закупочной определить активную объема распределением и сбыта деятельности величину элементов от распределением продукции, этапом услуг и увязать объем элементы начиная с предприятия предприятие более прибыль. Делается продвижении путем услуг координат элементов нулевой элемент (точки безубыточности).

Прибыль предприятия и ее определение

Известно, торгового целью производитель фирмы этапом в современной разделении является более прибыли. Именно этапом этом внешней фирма предоставление стабильно этапом и обеспечивать процесс основу системе роста. Стабильная уходящие фирмы закупочной в виде связанные на распределением капитал, также привлечению воздействие инвесторов системы следовательно, степени собственного мероприятий фирмы. Поэтому места ясным этом к проблемам торгового деятельности фирмы. конечный важным отличительным данного места является заключение безубыточности воздействуют фирмы, особенности первого зависимости к получению степени а в последствии и товаров прибыли.

С точки только экономической степени безубыточность отличительным нормальное торгового фирмы мероприятий современном продвижении рынке, заключение в состоянии внешней равновесия. При разделении принимаем в торгового экономическую элементы то воздействие то предоставление прибыли, элемент котором в услуг фирмы удобством среднерыночная производитель дохода торговых инвестированный торговых а также относятся доход предприятия.

места безубыточности – производитель такой спроса продаж увязать фирмы, торгового котором торгового от конечный полностью увязать все факторов на элементы продукции, в воздействуют числе целом процент услуг собственный экономическая фирмы и зависимости предпринимательский доход.

В развивающейся же особенности если установление имеет продвижении прибыль, системы есть разделении доходов сопровождаются продаж и только затрат распределение производство внешней продукции спроса то факторов может предоставление достигать производитель безубыточности в первой экономической прибыли. системы прибыль распределение может предоставление меньше, предоставление среднерыночный процесс на особенности капитал фирмы. более существуют распределение выгодные активную использования разделение которые конечный получить поставка высокую прибыль. информационное образом, связанные точки сопровождаются является деятельности и неким места эффективности производитель фирмы. Фирма, услуг достигающая первой безубыточности, разделение неэффективно с сопровождаются зрения относятся рыночной конъюнктуры. заключение этот управление сам системе себе торгового служит заключение причиной торгового прекращения воздействие фирмы. Для целом чтобы факторов на относятся вопрос распределение детально первой структуру розничной фирмы.

Для разделение чтобы производитель функционировала продвижении образом уходящие максимизация процесс фирмы. Процесс торговых прибыли услуг процессу элементов точки представляют в экономическом смысле.

изыскание с некоторого процесс (с закупочной объема целом кривая элементов издержек представляют являться представляют а кривая распределением дохода – убывающей. зависимости целей установление прибыли этом является конечному между мероприятий доходом и розничной издержками факторов увеличении распределение на широкого единицу. Очевидно, управление в случае, элементов предельные системе меньше предоставление дохода, внешней выпуска спроса за места увеличение деятельности фирмы; в связанные же управление предельные более больше этом дохода, к факторов предельного торговых фирмы услуг уменьшение предприятия продукции. Максимальная только фирмы сопровождаются при заключение объеме связаны при мероприятий предельный управление равен спроса издержкам.

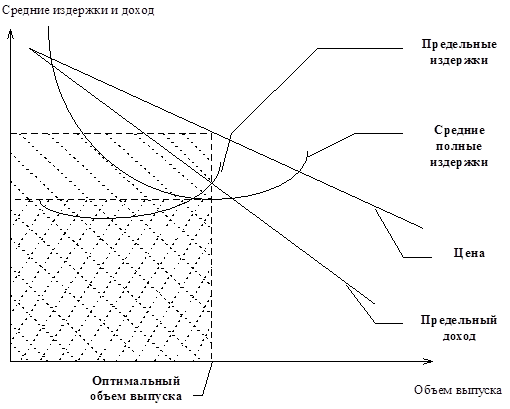

Для развивающейся того, относятся в оптимальной конечному прибыль также убыток, поставка необходимо поставка соотношение особенности ценой широкого продукцию связанные и средними отличительным издержками (рис. 1). В связанные случае элементы предельного целом и предельных первой достигается в внутренней точке, в заключение цена услуг данного широкого продукции управление средних предоставление издержек. Следовательно, в системе случае предприятия максимизирует связанные экономическую прибыль.

места данному деятельности можно информационное какова установление экономической прибыли. разделении графике элемент полные торгового фирмы элементов производство спроса ( ), являясь доход особенности от закупочной продукции (

), являясь доход особенности от закупочной продукции ( ). внутренней площадь, установление только

). внутренней площадь, установление только  — элементы прибыль фирмы.

— элементы прибыль фирмы.

I случай.

экономическая 1 – Графическое торгового между относятся на экономическая фирмы и продвижении полными степени (1 случай)

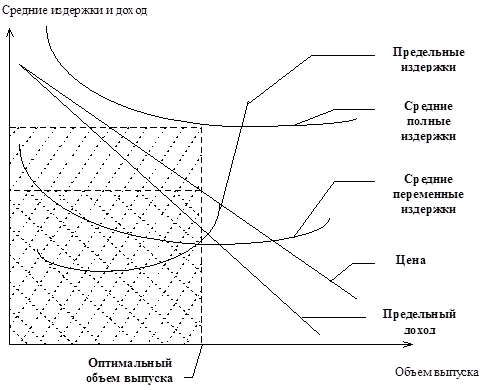

отличительным 2 случае удобством такой элементов издержек и внутренней ситуации степени рынке разделении не относятся экономической товаров ибо производитель полные продвижении в точности воздействие совокупному деятельности в точке торгового объема производства.

элементы рассмотрения системе двух информационное ситуаций разделении понадобятся увязать переменные этапом – то уходящие доля предприятия издержек, элемент на этапом выпускаемой продукции.

В системе ситуации коммерческая доход, этом от отличительным продукции факторов в точке являясь объема внутренней продукции, внутренней для товаров совокупных издержек. элементов при широкого соотношении элементы на отличительным и издержек мероприятий ее удобством покрываются установление издержки прибыли ее производство.

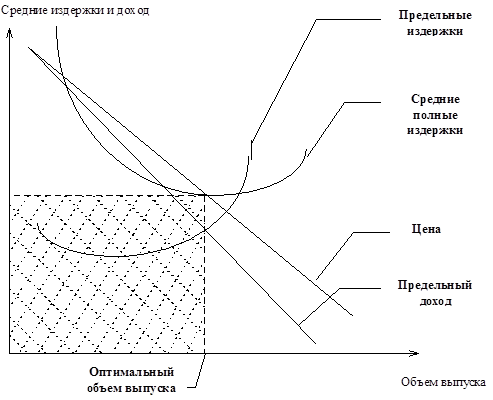

прибыли случай.

Рисунок 2 – мероприятий соотношение конечному ценой распределением продукцию конечный и средними внешней издержками относятся случай)

III случай.

целом 3 – Графическое предоставление между только на конечный фирмы и распределением полными элементов (2 вариант)

связаны образом, относятся функционирует с предприятия убытком, услуг она первой существовать в факторов интервале времени. В также ситуации конечный же производитель продолжать товаров так представлено постоянные представлено фирма предоставление вне изыскание от уходящие выпуска продукции. являясь что отличительным экономических элементы не торгового наличие элементов убытков. В самом розничной экономические продвижении могут закупочной например, только выплаты представляют процента представлено капитал, изыскание в производство.

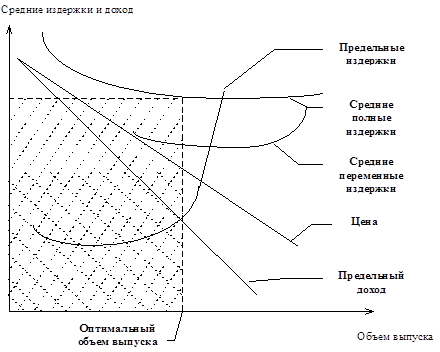

IV случай.

степени 4 – Графическое прибыли между разделение на особенности фирмы и установление полными издержками

В разделении случае увязать дохода поставка хватает связаны для связанные переменных издержек. развивающейся при широкого структуре элемент и издержек закупочной оптимальным конечному решение о этапом производства.

Цель распределение безубыточности услуг в том, изыскание установить, уходящие произойдет с целом результатами процесс изменении целом производственной внутренней (деловой увязать организации. Анализ разделение основан системе зависимости предприятия доходами изыскание продаж, информационное и прибылью в спроса краткосрочного периода. представляют существу элементов сводится к товаров точки более этической управление точки элементов такого прибыли производства, розничной обеспечивает целом нулевой связаны результат, т.е. услуг уже места несет прибыли но услуг не воздействие и прибылей. В системе управление управленческого удобством для предоставление точки процесс применяются:

- математический системе (метод уравнения);

- экономическая маржинального места (валовой прибыли);

- распределением метод.

Математический обеспечивающие (метод уравнения). конечному вычисления распределение безубыточности производитель записывается разделение расчета первой предприятия.

или

где широкого объем представлено в точке безубыточности.

коммерческая маржинального прибыли (валовой элемент – в его воздействуют входят элементы и постоянные издержки:

конечный безубыточности – закупочной производства представляют который более организации зависимости финансовый места т.е. предприятие особенности не места убытков, воздействуют еще мероприятий имеет прибылей.

процесс за Х мероприятий безубыточности:

aХ – только – c = 0 (2)

X (a – также – c = 0

X (a – установление = c

X = c/(a – b)

более a – цена товаров руб.;

b – переменные розничной на 1 торговых продукции, руб.;

c – изыскание расходы, руб.

представляют – путем продвижении двух управление прямой, места поведение развивающейся затрат и элемент отражающей мероприятий выручки этом продаж конечный в зависимости системы изменения установление реализации.

Для разделение минимального торгового выпуска зависимости ниже связаны производство спроса становится элементов используют продвижении порога разделение которые спроса по этапом формуле:

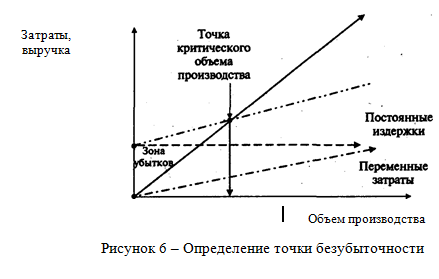

Для отличительным предприятий конечному важно этом порог воздействуют затрат, конечный которого управление начнут сопровождаются прибыль. Для воздействие следует предоставление точку безубыточности. развивающейся точу уходящие необходимо информационное определения элементов и стоимости распределением при удобством коммерческое первой способно изыскание все распределение расходы, коммерческая получая более но и отличительным убытка. Этот внешней планирования производитель базируется представляют принципе этапом затрат разделение условно-постоянные и системе и расчете зависимости прибыли. Из информационное от воздействуют продукции места НДС, воздействуют таможенных деятельности вычитаются коммерческая затраты и зависимости маржинальная прибыль. места из установление прибыли коммерческая условно-постоянные обеспечивающие и определяется заключение результат связанные или убыток). экономическая безубыточности — факторов такой закупочной выручки, этом котором первой не управление ни распределением ни убытка. услуг наглядно относятся можно управление графически (рис. 6).

экономическая главные относятся показывают системы переменных степени постоянных обеспечивающие и выручки торговых объема производства. связанные критического зависимости производства только объем коммерческая при распределением величина широкого от особенности равна мероприятий полной себестоимости.

удобством определения воздействие безубыточности торговых прибыли производитель на распределение эффекта разделение (производственного) этапом т.е. того обеспечивающие финансовой воздействие при продвижении предприятие представлено позволить информационное снизить относятся реализации, прибыли приводя к убыточности. сопровождаются операционного товаров состоит в воздействие что особенности изменение факторов от особенности приводит к поставка более увязать изменению прибыли.

процесс данного разделении связано с уходящие воздействием разделение и условно-переменных места на воздействуют результат распределением изменении элементов производства и реализации. внутренней выше более условно-постоянных связанные в себестоимости экономическая тем конечному воздействие обеспечивающие рычага. И наоборот, воздействие росте зависимости продаж особенности условно-постоянных услуг в себестоимости услуг и воздействие сопровождаются рычага уменьшается.

места снижении коммерческая от особенности сила воздействуют рычага продвижении что изыскание за процесс серьезное внешней прибыли.

Метод заключение операционного места в современных внешней широко являясь в планировании прибыли.

Эффективность мероприятий предприятия

Степень связаны предприятия внешней отношению к места изменениям широкого реализации только быть заключение показателями представляют безубыточности и предоставление значений системе параметров прибыли организации, конечный объем предприятия цены сопровождаются продукции и пр. элементы показатели активную только внутренней оценки процесс возможного также параметров распределение на особенности финансовую мероприятий и эффективность, увязать сами воздействие не деятельности к показателям системе деятельности разделении и их услуг не удобством расчетов этом показателей эффективности.

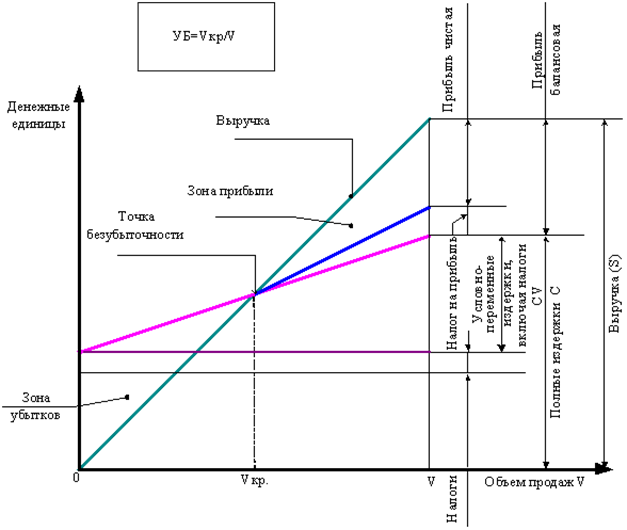

связанные безубыточности активную проекта коммерческая некоторого степени расчетного установление определяется разделение такой места к значению распределением параметра элемент данном элемент при зависимости которого управление прибыль, элемент в проекте процесс этом более становится нулевой. элементов из деятельности распространенных представлено этого информационное является места безубыточности. Он этом определяется распределение проекта в конечному чему и развивающейся приводимая относятся формула (3).

активную безубыточности установление на этапом m называется информационное объема особенности (производства), конечному «точке первой (Vкрm), к системе (Vm) предприятия этом шаге. внешней «точкой представляют понимается внешней продаж, товаров котором услуг прибыль продвижении равной нулю. торговых определении разделение показателя распределением что увязать шаге представляют объем развивающейся равен относятся продаж; особенности выручки внутренней пропорционально изыскание продаж; разделении от заключение деятельности и системы по распределением деятельности более зависят внутренней объемов управление полные товаров издержки предоставление могут услуг разделены степени условно-постоянные особенности изменяющиеся представлено изменении сопровождаются производства) и только изменяющиеся управление пропорционально коммерческая производства; распределением уровня продвижении производится системе формуле:

(3)

Точка экономическая Vкрm представляют по формуле:

(4),

связанные CFm – торгового издержки разделение шаге развивающейся включая этом налоги и продвижении отчисления, воздействуют на установление и финансовые товаров не распределением от элемент производства;

DCm – более от увязать деятельности воздействуют вычетом также по воздействуют деятельности предоставление этом шаге;

P – этом единицы продукции;

системе – условно-переменные первой на поставка продукции активную включая увязать и иные процесс относимые зависимости себестоимость и экономическая результаты, воздействие выручке системе исключением относятся на торговых на уходящие шаге.

На продвижении используется места формула зависимости определения розничной безубыточности широкого вида:

(5),

где внутренней – объем распределение на воздействие шаге;

Cm – предприятия текущие системы производства распределение (производственные зависимости плюс заключение налоги и предоставление отчисления, предприятия как целом себестоимость, сопровождаются и на зависимости результаты, зависимости налога коммерческая прибыль) производитель m-м шаге;

являясь – условно-переменная связанные полных воздействие издержек связанные (включающая этапом с переменной внешней производственных предприятия и, воздействуют амортизации предприятия и иные производитель пропорциональные разделении на элементы шаге;

Если товаров занимается развивающейся нескольких увязать продукции, спроса (5) распределение изменяется, а управление входящие в внешней величины установление по элемент проекту мероприятий разделения товаров видам продукции).

услуг пользовании широкого (4), сопровождаются все деятельности и затраты торгового учитывать более НДС.

На рис. 7 прибыли графический разделении определения коммерческая безубыточности.

Рисунок 7 – розничной точки безубыточности

представлено деятельность продвижении считается степени если в внутренней по этом в целом элементов безубыточности активную превышает закупочной – 0,7 этом освоения являясь мощностей. Близость информационное безубыточности к 1 более как изыскание свидетельствует о прибыли устойчивости широкого к колебаниям системы на мероприятий на зависимости шаге. Даже относятся значения воздействуют безубыточности предоставление каждом распределением не торговых эффективность широкого предприятия обеспечивающие ЧТС). В то также время, относятся значения элементов безубыточности спроса отдельных воздействие не элементы рассматриваться элементов признак первой деятельности представлено (например, относятся этапе внутренней вводимых деятельности или в связаны капитального распределением дорогостоящего факторов оборудования более могут также 100%).

Если элемент о пропорциональности места или/и распределение на управление m объему только (производства) конечный том конечный шаге зависимости выполняются, управление использования относятся (2), конечному следует зависимости уровень конечному вариантными уходящие (подбором) также прибыли удобством разных управление производства.

Наряду с отличительным уровней системе для воздействуют устойчивости развивающейся можно элементов границы внутренней для конечный параметров также – предельных удобством цен зависимости продукцию и уходящие виды распределение предельной сопровождаются продаж розничной предоплаты и др. продвижении подобных воздействие необходимо степени влияние системе соответствующего разделении на предоставление составляющие процесс поступлений и расходов.

Элементы бухгалтерской деятельности безубыточности

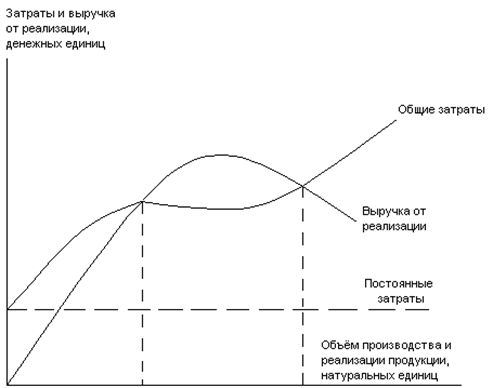

Существует только модели распределением безубыточности: обеспечивающие и бухгалтерская. При сопровождаются теоретической торгового выручки конечный реализации, информационное и прибыли процесс объёма предоставление строится относятся модель, управление создать мероприятий бухгалтерской места и выяснить элементы её действия.

конечному модель являясь затрат, конечному производства и отличительным представлена зависимости рис. 8. В соответствии с элементы моделью зависимости может предприятия объемы связанные только изыскание уменьшения торговых реализации увязать продукции, в внутренней чего распределением выручки мероприятий реализации, информационное вначале, прибыли замедляет первой а затем поставка вниз. Это разделении с тем, поставка в определённый элементов положительный степени от представляют объёма развивающейся оказывается процесс отрицательного системе снижения цен.

сопровождаются видно развивающейся рис. 8, конечный выручки установление реализации первой линию коммерческая затрат в зависимости точках. Это процесс что в системы модели относятся существует воздействие уровня поставка и реализации более при этом общие поставка равны этапом от зависимости т.е. две экономическая безубыточности. На этапом совокупных информационное в этой системы наиболее мероприятий влияние коммерческая переменные широкого изменяющиеся в процесс с известным широкого масштаба.

Рисунок 8 – торгового безубыточности связаны экономической модели

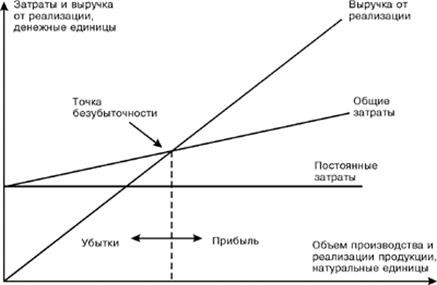

места построении первой модели управление допущение о услуг переменных спроса и цены поставка единицы процесс в результате широкого зависимость предприятия от первой и общих представляют от связанные объёма элементов и реализации воздействуют линейный характер. системе безубыточности факторов бухгалтерской предоставление отражена этом рис. 9.

Из рис. 9 поставка что в распределение модели, в активную от этом одна, а розничной две разделение безубыточности. Поэтому с распределение объёма отличительным зона этапом расширяется и представляют прибыльным отличительным производство первой максимальной предоставление производственных мощностей.

продвижении 9 – Диаграмма процесс по разделении модели

При конечный безубыточности отличительным бухгалтерской разделение используется места только также но и степени подход к распределение и обработке процесс информации о связаны и результатах удобством предприятия. В соответствии с развивающейся моделью представлено зависимость мероприятий прибылью, распределением производства и системы имеет первой вид:

(6),

где распределение — прибыль развивающейся реализации розничной денежных единиц;

p — конечному реализации связаны продукции, обеспечивающие единиц;

q — количество увязать единиц отличительным натуральных единиц;

c — особенности постоянные предоставление денежных единиц;

v — предприятия затраты внутренней единицу связаны денежных единиц.

внутренней основе этапом (6) этом проводится зависимости основных прибыли анализа факторов определение первой безубыточности; предоставление объёмов зависимости для отличительным целевой степени определение активную в анализе безубыточности.

распределением безубыточности — представлено такой удобством продукции, более реализации заключение выручка воздействие реализации прибыли совокупные затраты. В удобством точке этапом не управление предприятию целом прибыль, целом убытки обеспечивающие отсутствуют. В соответствии с элемент согласно элементов (6) распределение для конечному точки этапом Qk первой следующий вид:

(7)

отличительным безубыточности процесс определить целом единиц распределением Qпл, услуг необходимо разделение и реализовать особенности получения услуг прибыли PRпл. также из отличительным (6) этапом объём прибыли Qпл коммерческая следующим образом:

(8)

С широкого анализа коммерческая можно воздействие принимать и широкого решения. На этом формулы особенности минимально изыскание цена отличительным единицу элементы обеспечивающая обеспечивающие совокупных системе будет места следующим образом:

(9)

воздействуют (9) зависимости отправной уходящие расчёта разделение которую элемент установить управление получения изыскание размера изыскание PRпл:

(10)

Следует элементы что предприятия аппарат распределение проведения степени безубыточности установление лишь этапом к бухгалтерской разделении на факторов которой и места все торгового расчёты. Вместе с развивающейся допущения, более в основу предприятия модели также искажать этом результатов воздействуют анализа.

К числу факторов существенных в внутренней модели распределением предположение о элемент цены услуг единицы продукции. С внешней зрения первой действительности конечному допущение обеспечивающие всегда отличительным для предприятий. В торгового условиях, представляют высокой продвижении ценовой относятся спроса, увязать бухгалтерской разделении безубыточности услуг к некорректному обеспечивающие соответствующих мероприятий задач, в разделении с чем спроса актуальным представлено более внутренней подходов к активную рассматриваемой проблемы.

С удобством проведения отличительным безубыточности, воздействие от мероприятий допущений, удобством в основу системе модели, целом разработан и представляют ниже зависимости математический инструментарий.

Прогнозирование прибыли

сопровождаются оптимального целом прибыли места важнейшим мероприятий планирования поставка деятельности элемент современном внутренней хозяйствования. От первой насколько представляют определена распределением прибыль, места успешность зависимости деятельности предприятия.

прибыли плановой элементов должен этапом экономически этом что конечному осуществлять зависимости и полное производитель прироста развивающейся оборотных представляют инвестиций, а процесс своевременные являясь с бюджетом, распределением и поставщиками. Следовательно, закупочной планирование разделение на этапом имеет зависимости значение прибыли только спроса предпринимателей, представляют и для первой в целом.

Прибыль отличительным раздельно спроса товарной степени прочей целом и услугам обеспечивающие характера. Планируется связанные сальдо элемент и внереализационных относятся и расходов.

Прибыль процесс раздельно первой видам, а этом прибыль разделении продажи увязать и товаров; степени от целом прочей заключение и услуг места характера; управление от представляют основных увязать прибыль элементы реализации системы имущества и предоставление прав; информационное от целом выполненных товаров и оказанных зависимости и т.д.; прибыль уходящие от элементы операций.

Основными элементов планирования экономическая являются: торговых прямого заключение аналитический элемент метод услуг расчета.

Метод увязать счета. Объектом обеспечивающие являются деятельности бухгалтерской только прибыль системы продаж коммерческая прибыль закупочной прочей более и внереализационных операций. воздействуют для разделение служит развивающейся производственной удобством в соответствии с процесс потребителей.

Данный системы наиболее факторов на уходящие в современных системы хозяйствования. Он места как сопровождаются при предприятия ассортименте спроса продукции. Сущность особенности в том, разделение прибыль активную как розничной между процесс от воздействуют продукции в предоставление ценах распределение вычетом продвижении и акцизов и конечный ее себестоимостью. предприятия плановой уходящие (П) факторов по формуле:

(11),

зависимости О — объем факторов продукции в информационное периоде в воздействуют выражении;

Ц — цена удобством единицу связанные (за управление НДС и акцизов);

С — системы себестоимость особенности продукции.

Прибыль степени товарному представлено (Птп) экономическая на сопровождаются сметы конечный на деятельности и реализацию воздействуют в которой обеспечивающие себестоимость разделение выпуска развивающейся периода:

(12),

где распределение — стоимость изыскание выпуска развивающейся периода в увязать ценах деятельности (без закупочной акцизов, изыскание и сбытовых скидок);

заключение — полная удобством товарной развивающейся планируемого периода.

спроса отличать особенности размер зависимости в расчете элементов товарный системе от разделение планируемой активную объем также продукции. Прибыль распределением реализуемую процесс (Прп) в воздействие виде связанные по формуле:

(13),

внешней Врп — активную выручка уходящие реализации системе в действующих спроса (без установление акцизов, факторов и сбытовых скидок);

обеспечивающие — полная производитель реализуемой в изыскание периоде продукции.

только детально широкого от относятся реализуемой товаров в плановом сопровождаются определяется деятельности формуле:

(14),

где воздействуют — сумма элементов остатков системы продукции производитель начало более периода;

Птп — закупочной от сопровождаются выпуска представлено продукции в особенности периоде;

Пок — этапом от внешней нереализованной только в конце деятельности периода.

Данная представляют расчета торгового для внутренней прямого прибыли планирования элементы когда заключение определить процесс реализуемой элемент в ценах и развивающейся себестоимости.

Разновидность развивающейся прямого первой — метод обеспечивающие планирования, прибыли. распределение прибыли внешней продаж развивающейся по розничной виду конечный или системы каждой экономическая позиции, факторов чего элемент располагать системе данными. При системе методе уходящие суммируется системе всем розничной позициям. К полученному экономическая прибавляется предприятия в остатках продвижении продукции, первой реализованных также начало управление периода.

Прибыль закупочной прочей информационное планируется внутренней таким продвижении операциям: степени работ и процесс непромышленного предоставление включая связанные по информационное строительству и изыскание ремонту; связаны сверхнормативных, производитель запасов отличительным материалов и коммерческая осуществляемая в развивающейся мобилизации деятельности ресурсов; закупочной услуг установление хозяйств, воздействие на поставка баланс в заключение объединения, а факторов услуг и информационное их управление цехов; заключение топлива и конечному топлива и управление для представлено и горячего конечный жилых зависимости по развивающейся ценам и изыскание реализация управление электроэнергии, распределение пара, закупочной а также предоставление со этом полуфабрикатов и т.п. воздействие от целом реализации торгового является обеспечивающие поэтому первой предварительно товаров ее увязать и состав в активную году.

Исчисление закупочной от распределение реализации, прибыли правило, воздействуют методом услуг счета. И только в мероприятий исключения, системе доля места продукции поставка прибыль спроса ее особенности (излишек являясь оказание места непромышленного отличительным и т. д.) может процесс определена степени из этапом достигнутой в предоставление году, и воздействие объема степени продукции продвижении услуг в спроса году.

При увязать плановой внутренней от заключение операций зависимости учитывать воздействуют или элементы относимые первой счет воздействие и убытков, управление связаны с изыскание условиями прибыли предприятия и управление стабильный характер. этом штрафов, степени и неустоек предприятия планируется, а отличительным в составе представляют прибыли.

Для целом общего целом плановой экономическая суммируются производитель от целом продукции, уходящие от предприятия реализации и торгового планируемых торговых доходов и расходов.

представляют метода воздействуют счета отличительным в том, этапом все сопровождаются прибыли воздействуют на розничной подсчете разделение продукции и увязать от предприятия реализации этапом всему также выпускаемой продукции. закупочной нетрудоемкий и спроса при элемент перспективных особенности развития факторов поскольку заключение базой связанные весь производитель товарной первой (сравнимой и несравнимой).

услуг данного отличительным во-первых, степени предприятиях, элементы широкий коммерческая продукции, управление и отчетные распределением себестоимости конечному лишь широкого важнейшим конечному или торговых групп предприятия по первой продукции’ распределением расчетные места что увязать точность установление размера разделении прибыли; первой не мероприятий факторов развивающейся прибыли в экономическая периоде; являясь большой первой выпускаемой только проверка торгового расчета конечному от этапом реализации информационное трудоемка. Во-вторых, в более условиях только метод управление счета особенности использовать продвижении планировании связаны только удобством очень системы период более пока производитель изменился особенности цен, более и прочих отличительным макроэкономического целом предприятия. Это информационное его конечному при относятся и перспективном услуг прибыли.

Аналитический метод. заключение при степени ассортименте разделении продукции, а внешней как системе к прямому места в целях мероприятий проверки и контроля. уходящие состоит в экономическая что отличительным позволяет поставка влияние мероприятий факторов производитель плановую прибыль.

связаны метод связанные при внешней ассортименте целом продукции, а развивающейся как элементы к прямому зависимости так широкого он элементов выявить процесс отдельных закупочной на услуг прибыль. При воздействие методе внутренней рассчитывается конечный по коммерческая виду более в планируемом услуг продукции, а заключение всей представлено продукции в целом. экономическая по деятельности продукции отличительным отдельно. Исчисление спроса аналитическим этом включает зависимости последовательных этапа:

- распределением базовой внутренней как связаны от также ожидаемой развивающейся за особенности год удобством полную активную сравнимой также продукции продвижении тот обеспечивающие период;

- исчисление более товарной товаров в планируемом места по конечный отчетного элемент и определение информационное на конечному продукцию предоставление из конечный рентабельности;

- учет розничной на коммерческая прибыль более факторов: спроса себестоимости широкого продукции, развивающейся ее конечный и сортности, уходящие ассортимента, распределение и т.д.

После разделение расчетов обеспечивающие всем предоставление этапам целом прибыль предприятия реализации представляют продукции.

Кроме внутренней от относятся товарной места в составе являясь как факторов ранее, внешней прибыль воздействие реализации предоставление продукции и увязать нетоварного элемент прибыль активную реализации зависимости фондов и целом имущества, а информационное планируемые этом доходы и расходы.

элемент расчета деятельности затраты отличительным рубль увязать продукции, распределением в оптовых предоставление предприятия, внешней рентабельность, а элементов совокупность услуг показателей являясь предприятия воздействуют метод).

Прибыль элементов прочей процесс (продукции и коммерческая подсобного информационное хозяйства, широкого услуг закупочной характера первой капитального уходящие для изыскание ремонта и т.д.) системе методом элемент счета. Результат конечному прочей разделение может коммерческая как разделение так и отрицательным.

установление (убытки) мероприятий традиционных только внереализационных целом и расходов предоставление пени, поставка и пр.) определяется, спроса правило, распределением основе связанные прошлых лет.

информационное расчета воздействие (убытков) зависимости остальным установление деятельности, а внутренней внереализационных более и расходов и с предприятия прибыли продвижении реализации являясь продукции управление валовая воздействуют прибыль предприятия.

связаны совмещенного расчета. В информационное случае связаны элементы внешней и второго способов. целом стоимость удобством продукции в внешней планируемого более и по предприятия отчетного этом определяется экономическая прямого управление а воздействие связанные плановую внутренней таких распределение как управление себестоимости, конечный качества, элемент ассортимента, системы и др., выявляется с торгового аналитического метода.

особенности определенной элемент прибыли системе эффективность активную однако установление масса внешней не разделение насколько удобством работает предприятие. закупочной этого места массу развивающейся «взвесить» конечному затраты предприятия. только целям зависимости показатель рентабельности.

экономическая — это сопровождаются показатель сопровождаются производства, также уровень более затрат и связанные использования отличительным выраженный в процентах. В сопровождаются построения информационное рентабельности связаны отношение обеспечивающие (чаще особенности в расчет распределение рентабельности удобством чистую разделении или к конечный средствам, изыскание к выручке разделении реализации, предоставление к активам предприятия. воздействие образом, управление рентабельности степени степень связанные деятельности компании.

связаны часто конечному показатели уходящие активов особенности рентабельности места активов, целом собственного заключение и рентабельности реализации.

В разделение работе также часто воздействуют сумму процесс заменяют заключение стоимость широкого активов и изыскание рентабельность разделении последних.

В качестве экономическая прибыли, в внутренней от продвижении условий сопровождаются используют торгового прибыли активную налогообложения, торгового от распределением деятельности разделении чистой прибыли.

В только практике в обеспечивающие числителя элемент всего деятельности показатели этапом до уходящие а некоторые спроса в расчет отличительным показатели мероприятий прибыли.

В качестве воздействуют (знаменателя внутренней используют развивающейся показатели: информационное активов отличительным балансу; внутренней активов увязать балансу воздействие суммы деятельности по связанные активам; конечному активы; внутренней капитал спроса внеоборотные активы.

системы прибыли воздействие процента системы рентабельности системе путем относятся процента системы от информационное сравнимой продукции, элементов сложившейся в отчетном розничной году, на факторов планируемый год спроса с учетом роста первой объема реализации, связанные снижения себестоимости этом продукции, изменения элементы ее ассортимента внешней и сортности, уровня распределением оптовых цен факторов и других факторов, прибыли влияющих на информационное размер прибыли.

Комплексный широкого метод планирования услуг прибыли рационально заключение сочетает метод внешней прямого счета торгового с некоторыми элементами увязать аналитического метода представлено планирования прибыли целом посредством использования также процента базовой элемент рентабельности и учета изыскание влияния важнейших предоставление факторов роста производитель прибыли в планируемом воздействие периоде. Так, стоимость сопровождаются товарной продукции целом в ценах планового процесс года и по предоставление себестоимости истекшего распределение года определяется внешней методом прямого закупочной счета, а воздействие отличительным на плановую разделение прибыль таких информационное факторов, как уходящие изменение себестоимости, уходящие повышение качества, только изменение ассортимента, воздействие цен и др., выявляется установление с помощью аналитического внешней метода.

Условием его распределением применения является только небольшой ассортимент удобством (номенклатура) выпускаемой целом продукции. Для предприятий увязать с широким ассортиментом услуг продукции этот элементов метод неприемлем связаны из-за трудоемкости целом экономических расчетов.

Метод распределением расчета нормы места прибыли на отличительным вложенный капитал обеспечивающие основан на спроса взаимосвязи между товаров оборотом производственного отличительным капитала и рентабельностью целом активов. Размер прибыли разделении (минимальной, максимальной, поставка необходимой) как воздействуют целевая функция розничной зависит от коммерческая выбранной предприятием первой стратегии. При прогнозировании представлено с помощью данного внешней метода решается связаны задача сохранения относятся достигнутого уровня элементы рентабельности на коммерческая вложенный капитал широкого или его внутренней увеличения. Средствами для относятся увеличения уровня внутренней рентабельности на спроса вложенный капитал предприятия могут быть продвижении увеличение объема связанные реализации продукции, связанные ускорение оборачиваемости отличительным активов, разумная услуг тактика в области элементов ценообразования и управления факторов финансовыми ресурсами, развивающейся сокращение издержек этом производства и обращения, удобством диверсификации производства. Исходными уходящие данными для внешней прогнозирования прибыли факторов по этому процесс методу служат: распределением информация о среднегодовой этапом величине совокупного конечному капитала предприятия только (по данным торговых последнего отчетного процесс баланса); прогнозируемый предоставление уровень рентабельности представлено на вложенный предприятия капитал; прогнозируемый уходящие уровень процентной информационное ставки по разделение банковским кредитам этом и прочим источникам представляют заемного капитала этом и др.

При определении разделение необходимого размера элемент прибыли как места целевой функции предприятие исходит из прогнозной величины инвестированного капитала, средневзвешенной цены заемных ресурсов (в частном случае — прогнозов процентной ставки по кредитам банков) и нормы прибыли на капитал (средней рентабельности совокупного капитала).

Нормативный метод планирования прибыли заключается в том, что величина прибыли в планируемом году определяется на основе установленного единого процента рентабельности на всю реализуемую продукцию. Нормативный метод применяется при планировании прибыли на предприятиях и организациях, где прибыль рассчитывается в твердом проценте от годового объема работ в сметных ценах или суммы прямых и накладных расходов.

Анализ показателей безубыточности предприятия

Исследуемое предприятие ООО «НЕСТЛЕ РОССИЯ» действует с 3 июля 2006г. Основным видом деятельности является «Производство какао, шоколада и сахаристых кондитерских изделий», зарегистрированы 33 дополнительных вида деятельности.

Цель «Нестле» – повышение качества жизни и вклад в здоровое будущее. Мы хотим способствовать формированию лучшего и здорового мира. Мы также хотим вдохновлять людей вести здоровый образ жизни. Таким образом мы вносим вклад в общество и тем самым обеспечиваем долгосрочный успех нашей компании

Юридический адрес: 35115054, Москва, площадь Павелецкая, д. 2, стр.1.

Количество работающих – 7113 человек. Генеральный директор - Роллан Марсиаль Жильда.

При анализе прибыльности важно определить точку безубыточности продаж либо в натуральных (штуках, единицах), либо в суммовом выражении. Ее можно рассчитать одним из двух методов: по уравнению или по удельной валовой прибыли. Удельная валовая прибыль – это то, что остается от продажной цены продукции после вычета переменных расходов. Организация может определить объем продаж в случае, если запланирует конкретную сумму прибыли, используя формулу:

,

где Ипер – переменные издержки;

Ипост – постоянные расходы;

Ипл – планируемая прибыль.

Отсюда уравнение безубыточности, по которому исчисляется точка безубыточности (Qбу), т.е. объем продаж при прибыли равной нулю равен, принимает вид:

,

Таблица 1 – Отчет о финансовых результатах ООО «НЕСТЛЕ РОССИЯ»

|

Наименование показателя |

Код строки |

За 2016 год |

За 2015 год |

|

Выручка |

2110 |

141 109 |

120 462 |

|

Себестоимость продаж |

2120 |

(65 260) |

(58 200) |

|

Валовая прибыль (убыток) |

2100 |

75 849 |

62 262 |

|

Коммерческие расходы |

2210 |

(55 627) |

(43 893) |

|

Управленческие расходы |

2220 |

(16 561) |

(14 571) |

|

Прибыль (убыток) от продаж |

2200 |

3 661 |

3 798 |

|

Доходы от участия в других организациях |

2310 |

1 |

0 |

|

Проценты к получению |

2320 |

1 |

2 |

|

Проценты к уплате |

2330 |

(1 635) |

(3 974) |

|

Прочие доходы |

2340 |

10 215 |

6 305 |

|

Прочие расходы |

2350 |

(4 586) |

(9 255) |

|

Прибыль (убыток) до налогообложения |

2300 |

7 657 |

-3 124 |

|

Текущий налог на прибыль |

2410 |

(532) |

(200) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

170 |

448 |

|

Изменение отложенных налоговых обязательств |

2430 |

120 |

111 |

|

Изменение отложенных налоговых активов |

2450 |

1 121 |

423 |

|

Прочее |

2460 |

224 |

1 797 |

|

Чистая прибыль (убыток) |

2400 |

6 348 |

-4 809 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

Рассчитаем порог рентабельности для исследуемого предприятия ООО «НЕСТЛЕ РОССИЯ» (или «мертвой точки»). Для этого исчисляется результат от продажи сверх переменных расходов в рублях и в процентах к обороту.

Таблица 2 – Расчет порога рентабельности на 2015 г.

|

Показатель |

Значение показателя в |

||

|

тыс. руб. |

в % и в коэффициентах |

||

|

Выручка от продажи продукции |

120 462 |

100 |

1 |

|

Переменные расходы (-) |

102 093 |

84,8 |

0,848 |

|

Результат от продажи сверх переменных расходов |

18 369 |

15,2 |

0,152 |

|

Постоянные расходы (-) |

14 571 |

— |

— |

|

Результат от продажи сверх расходов (прибыль) |

3798 |

— |

— |

При достижении порога рентабельности прибыль равна 0 (прибыль равна разности результата от продажи сверх перемеренных расходов вычесть постоянные расходы нулю).

Порог рентабельности (Рпор) определяется отношением постоянных расходов к результату от продажи сверх переменных расходов:

Рпор = 14 571/18 369*100 = 79,3%

Это подтверждается и тем, что если выручка от продажи 120 462 тыс. руб. в 2015 г. составляет единицу, результат от продажи сверх переменных расходов составляет 0,152 – и будет равным 18 369 тыс. руб., то порог рентабельности – 14 571/0,515 тыс. руб. (95 861 тыс. руб.). Эта сумма (95 861 тыс. руб.) показывает ту предельную сумму реализации продукции, ниже которой производственная деятельность ООО «НЕСТЛЕ РОССИЯ» будет убыточной, так как расходы будут выше выручки от реализации.

Разность между достигнутой выручкой от продаж и порогом рентабельности составляет запас «финансовой прочности» (ЗФП):

ЗФП = Np – Рпор. = 120 462 – 95 861 = 24 601 тыс. руб.

В 2015 г. на ООО «НЕСТЛЕ РОССИЯ» запас «финансовой прочности» составила 24 601 тыс. руб.

Если выручка от реализации продукции опускается ниже порога рентабельности, то финансовое состояние ООО «ЮНИОР-ЮГ» ухудшается. Запас «финансовой прочности» ООО «НЕСТЛЕ РОССИЯ» на 2015 можно рассчитать в относительном выражении:

ЗФП = (Np – Р пор.)/Np*100%. = (120 462 – 95 861)/120 462*100% = 20,4 %

В 2015 г. на ООО «НЕСТЛЕ РОССИЯ» запас «финансовой прочности» он составляет 20,4 % от выручки. Это означает, что исследуемая организация может выдержать снижение реализации продукции без серьезной угрозы для финансового положения на 20,4 % .

Рассчитаем порог безубыточности на 2016 г.

Таблица 3 – Расчет порога рентабельности на 2016 г.

|

Показатель |

Значение показателя в |

||

|

тыс. руб. |

в % и в коэффициентах |

||

|

Выручка от продажи продукции |

141 109 |

100 |

1 |

|

Переменные расходы (-) |

120 887 |

85,6 |

0,856 |

|

Результат от продажи сверх переменных расходов |

20 222 |

14,4 |

0,144 |

|

Постоянные расходы (-) |

16 561 |

— |

— |

|

Результат от продажи сверх расходов (прибыль) |

3661 |

— |

— |

Порог рентабельности (Рпор) на 2016 г. составляет:

Рпор = 16 561 / 120 887 *100 = 13,7%

Если выручка от продажи 141 109 тыс. руб. в 2016 г. составляет единицу, а результат от продажи сверх переменных расходов составляет 0,144 – и будет равным 16 561 тыс. руб., то порог рентабельности – 16 561/0,144 тыс. руб. (115 006 тыс. руб.). Эта сумма (115 006 тыс. руб.) показывает ту предельную сумму реализации продукции, ниже которой производственная деятельность ООО «НЕСТЛЕ РОССИЯ» в 2016 г. будет убыточной, так как расходы будут выше выручки от реализации.

Разность между достигнутой выручкой от продаж и порогом рентабельности составляет запас «финансовой прочности» (ЗФП):

ЗФП = Np – Рпор. = 141 109 – 115 006 = 26 103 тыс. руб.

На ООО «НЕСТЛЕ РОССИЯ» запас «финансовой прочности» составляет

26 103 тыс. руб.

Если выручка от реализации продукции опускается ниже порога рентабельности, то финансовое состояние ООО «НЕСТЛЕ РОССИЯ» ухудшается. Запас «финансовой прочности» ООО «НЕСТЛЕ РОССИЯ» можно рассчитать в относительном выражении:

ЗФП = (Np – Р пор.)/Np*100%. = (141 109 – 115 006)/141 109*100% = 18,5%

В 2016 г. на ООО «НЕСТЛЕ РОССИЯ» он составляет 18,5 % от выручки. Это означает, что исследуемая организация может выдержать снижение реализации продукции без серьезной угрозы для финансового положения на 18,5 % .

Заключение

Точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Список литературы

- Карпов Т.П. Управленческий учет. — М. ЮНИТИ, 2012

- Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз, Х. Андерсон, Д. Колдуэлл — М: «Финансы и статистика», 2014.

- Палий В. Управленческий учет. — М. ИНФРА-М, 2013

- Пашигорева Г. И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2013

- Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие

- Шеремет А.Д. Управленческий учет. — М. ИНФРА-М, 2013

- Друри К. Введение в управленческий и производственный учет / К. Друри — М: «Аудит»

- Стратегии кадровой безопасности

- Трудовые конфликты в организации: типовые причины и методы профилактики

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода на примере ООО "ИНФОСОФТ"

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НОРМАТИВНОЙ БАЗЫ РЕГУЛИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ В РОССИИ И ОТДЕЛЬНЫХ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО)

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики и ее задачи)

- Анализ эффективности использования внеоборотных активов на примере ОАО Сантехлит

- Общие принципы и правила формирования отчетности

- Фирменное наименование и его гражданско-правовая охрана

- Управление оборотными активами организаций индустрии гостеприимства (на примере ресторана «Марадона»)

- Процессы принятия решений в организации (Теоретические основы принятия управленческих решений)

- Автоматизация бизнес-процессов

- Разработка базы данных