Общие принципы и правила формирования отчётности

Содержание:

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчётность является завершающим этапом бухгалтерского учёта. На нём происходит обобщение накопленной учётной информации и представление её в виде, удобной для всех заинтересованных пользователей, как национальных, так и зарубежных (например, инвесторы, кредиторы, потенциальные контрагенты по сделкам и т.д.).

Данная тема является актуальной на сегодняшний день, так как составление бухгалтерской (финансовой) отчётности является одной из наиболее сложных задач для бухгалтерской службы организации. Она является важнейшим показателем, характеризующим финансовое положение организации.

Так же отчётность используют для текущего руководства деятельностью организаций, её данные необходимы для анализа производственно-финансовой деятельности. С помощью бухгалтерской (финансовой) отчётности выявляют причины отклонений от заданных параметров, вскрывают неиспользованные резервы производства. Однако в полной мере выполнять эти функции она может лишь в том случае, когда отвечает основным качественным характеристикам: полноте, достоверности, существенности, нейтральности и т.п.

В результате проведения реформ в РФ, связанных с укреплением международных отношений на рыночном уровне, постепенно устанавливаются новые правила формирования бухгалтерской отчётности отечественных организаций. Хозяйствующие субъекты приводятся в соответствие с международными стандартами финансовой отчетности (МСФО).

От степени их соблюдения зависит достоверность оценки достижений организации и её возможностей, степень риска решений, принимаемых на основе отчётных данных.

От достоверности отчётности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней. Таким образом, бухгалтерский учет и анализ бухгалтерской (финансовой) отчетности становятся условием цивилизованных отношений в бизнесе, основой надёжности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования.

В связи с отмеченными обстоятельствами повышаются требования к профессиональным качествам бухгалтеров в вопросах составления бухгалтерской отчётности.

Целью курсовой работы является осветить вопросы, касающиеся понятия бухгалтерской (финансовой) отчётности в целом, форм отчётности с точки зрения информации, необходимой для пользователей, а так же её правильного составления.

Что касается источников – то данная курсовая работа базируется на законах Российской Федерации, её приказах и рекомендациях, а так же литературе, авторы которой являются специалистами в экономике и бухгалтерском учёте. Интернет-ресурсы, которые здесь используются, основывают свои материалы на Федеральных Законах. Актуальность Законов и правильность написания перепроверялась, прочитывая Законы, на которые они ссылаются.

ГЛАВА 1. Сущность и назначение бухгалтерской (финансовой) отчётности в России

1.1 Понятие бухгалтерской (финансовой) отчётности, её назначение

Согласно п.1 Федерального закона № 402-ФЗ под бухгалтерской (финансовой) отчётностью понимают - единую систему данных об имущественном и финансовом положении организации, предназначенной для выявления конечного финансового результата деятельности хозяйствующего субъекта - чистой прибыли или убытка, составленной на основе данных бухгалтерского учёта по установленным формам[1]. Формы и статьи отчётности разрабатываются по формам и инструкциям (указаниям), утверждённым Минфином и Госкомстатом РФ[2]. Тщательное изучение индивидуальных бухгалтерских отчётов позволяет раскрыть причины достигнутых успехов, а также недостатки в работе[3], выбрать направление инвестирования капитала и прогнозирование отдельных показателей и финансовой деятельности предприятия в целом[4].

На базе бухгалтерской отчётности:

- оцениваются риски предпринимательской деятельности, начисляются налоги, рассчитываются дивиденды;

- принимаются решения о целесообразности и условиях ведения дел с тем или иным партнёром[2];

[1] Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99». URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=100022,0&rnd=0.03968507767217111#06940623224024285 (дата обращения 23.10.2018).

[2] Кондраков Н.П. Бухгалтерский учет: Учебник. — М.: ИНФРА-М, 2007. — С. 401.

[3] Научный журнал «Вестник университета» за 2013 г. ВАК. Ф.В. Абдукаримов. Статья «Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya#ixzz4MHEI3Hux (дата обращения 05.11.2018).

[4] Научный журнал «Вестник университета» за 2010 г. ВАК. Л.В. Панферова. Статья «Бухгалтерская (финансовая) отчетность информационная база финансового анализа». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-finansovaya-otchetnost-informatsionnaya-baza-finansovogo-analiza (дата обращения 05.11.2018).

- оценивается возможность выдачи кредитов и займов;

- оценивается финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров[1][2].

Основными элементами бухгалтерской отчётности являются активы, обязательства, капитал, доходы и расходы. Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем[3].

Бухгалтерская (финансовая) отчётность бывает двух видов:

- годовая, которая составляется в обязательном порядке (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ);

- промежуточная, которая составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ)[4].

Промежуточная отчётность может быть за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие[5].

Годовая бухгалтерская отчётность состоит из:

- Бухгалтерского баланса.

- Отчёта о прибылях и убытках.

- Приложений к отчётам о прибылях и убытках.

- Пояснительной записки[6].

[1] Кондраков Н.П. Бухгалтерский учет: Учебник. — М.: ИНФРА-М, 2007. — С. 401.

[2] см. приложение №1.

[3] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— С. 437.

[4] Термины. Бухгалтерская отчётность (финансовая отчётность). URL:

https://www.audit-it.ru/terms/accounting/bukhgalterskaya_finansovaya_otchetnost.html (дата обращения 10.09.2018).

[5] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[6] Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99». URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=100022,0&rnd=0.03968507767217111#06940623224024285 (дата обращения 23.10.2018).

5. Аудиторского заключения, подтверждающего достоверность бухгалтерской отчётности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту (ч.1 ст.14 Федерального закона от 06.12.2011 № 402-ФЗ)[1][2].

Как правило, промежуточная бухгалтерская отчётность включает в себя:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

Иногда в состав промежуточной бухгалтерской отчётности включается пояснительная записка и различные отчёты[3][4].

На основе информации, содержащейся в разделах и статьях бухгалтерского баланса, можно определить:

- общую сумму хозяйственных средств предприятия на начало и конец прошлого и отчётного года, а так же изменения за два последних года;

- сумму собственных и заёмных источников средств, их изменения за последние два года и соотношения между ними;

- соотношение суммы собственных источников средств с суммой внеоборотных (долгосрочных) активов;

- соотношение суммы обязательств (задолженности) предприятия с суммой оборотных активов[5];

[1] Приказ Минфина РФ от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99». URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=100022,0&rnd=0.03968507767217111#06940623224024285 (дата обращения 23.10.2018).

[2] см. приложение №2.

[3] . Бухгалтерский учёт. Налоги. Аудит. Промежуточная бухгалтерская отчётность. URL:

https://www.audit-it.ru/terms/accounting/promezhutochnaya_bukhgalterskaya_otchetnost.html (дата обращения 27.09.2018).

[4] см. приложение №3.

[5] Научный журнал «Вестник университета» за 2010 г. ВАК. Л.В. Панферова. Статья «Бухгалтерская (финансовая) отчетность информационная база финансового анализа». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-finansovaya-otchetnost-informatsionnaya-baza-finansovogo-analiza (дата обращения 05.11.2018).

- изменение и состояние долгосрочных активов по их видам (нематериальные активы, основные средства, капитальные вложения, долгосрочные финансовые вложения).

- изменение и состояние оборотных средств предприятия;

- изменение за последние два года запасов и затрат;

- наличие дебиторской и кредиторской задолженности и их изменения за последние два года;

- изменение и состояние собственного капитала предприятия;

- изменение и состояние (привлечённого) капитала[1].

У бухгалтерской информации всегда есть пользователи, то есть те, кто использует эту информацию для различных целей. Все пользователи бухгалтерской информации разделяются на внутренних и внешних.

Внутренние пользователи: руководители, учредители, участники и собственники организации.

Внешние пользователи: инвесторы, кредиторы и др.[2]

Также пользователей можно разделить на следующие группы.

-

- Пользователи с прямым финансовым интересом:

- собственники организации;

- кредитные учреждения[3];

[1] Научный журнал «Вестник университета» за 2013 г. ВАК. Ф.В. Абдукаримов. Статья «Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya#ixzz4MHEI3Hux (дата обращения 05.11.2018).

[2] Бухгалтерский учёт. Налоги. Аудит. Годовой бухгалтерский отчёт. URL:

https://www.audit-it.ru/terms/accounting/godovoy_bukhgalterskiy_otchet.html (дата обращения 01.10.2018).

[3] Куликова Лидия Ивановна, Ветошкина Елена Юрьевна, Ахмедзянова Флера Нафисовна, Ивановская Анна Валериевна, Губайдуллина Альбина Рамилевна. Финансовый учет и отчетность: Конспект лекций. Казань: К(П)ФУ, 2014. – С. 115-116.

- поставщики и покупатели;

- арендодатели;

- работники организации.

- пользователи с косвенным финансовым интересом:

- правительство, государственные органы;

- налоговые службы, пенсионный фонд;

- страховые компании;

- пользователи без финансового интереса:

- консультанты по хозяйственным вопросам;

- юристы;

- органы статистики;

- оценщики[1][2].

Внешние пользователи индивидуальной бухгалтерской информации получают возможность по данным отчётности:

- Принять решение о целесообразности и условиях ведения дел с тем или иным партнёром (юридическим лицом).

- Избежать передачи ресурсов ненадёжным партнёром.

- Оценить целесообразность приобретения активов той или иной организации[3].

[1] Куликова Лидия Ивановна, Ветошкина Елена Юрьевна, Ахмедзянова Флера Нафисовна, Ивановская Анна Валериевна, Губайдуллина Альбина Рамилевна. Финансовый учет и отчетность: Конспект лекций. Казань: К(П)ФУ, 2014. – С. 115-116.

[2] см. приложение №4.

[3] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 10.09.2018).

- Оценить финансовое положение потенциальных партнёров и правильно построить отношения с ними.

- Учесть возможные риски предпринимательства и т.д.[1].

В условиях рыночной экономики бухгалтерская (финансовая) отчётность хозяйствующих субъектов становится основным средством коммуникации, как с различными органами власти, так и с потенциальными или приобретёнными партнёрами, а так же с иными лицами, заинтересованными в данном хозяйствующем субъекте. А так же бухгалтерская (финансовая) отчётность становится важнейшим элементом информационного обеспечения управления.

[1] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 10.09.2018).

Нормативное регулирование бухгалтерской (финансовой) отчётности в России

В системе нормативного регулирования в сфере бухгалтерской (финансовой) отчётности РФ задействованы Минфин, Центральный Банк, ФСФР и Минюст[1].

Центральный Банк устанавливает правила бухгалтерского учёта и отчётности для кредитных организаций, Минфин для остальных организаций.

При Минфине функционирует совещательный орган – Департамент регулирования государственного контроля, аудиторской деятельности, бухгалтерского учёта и отчётности Министерства финансов РФ. Им разработана система нормативных документов, регулирующих бухгалтерский учёт в РФ. ФСФР устанавливает дополнительные требования для организаций, включаемых в листинг организаторами торгов на рынке ценных бумаг. Минюст регистрирует принимаемые Минфином Положения по бухгалтерскому учёту (ПБУ)[2].

В настоящее время система нормативного регулирования бухгалтерского учёта в России имеет четырехуровневую структуру.

Первый уровень – Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утвержденное приказом Минфина от 29 июля 1998 г. № 34Н. К нормативным документам первого уровня относятся

[1] Бухгалтерский учёт. Налоги. Аудит. Годовой бухгалтерский отчёт. URL:

https://www.audit-it.ru/terms/accounting/godovoy_bukhgalterskiy_otchet.html (дата обращения 01.10.2018).

[2] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

также Гражданский Кодекс РФ, Федеральные законы об акционерных обществах, об обществах с ограниченной ответственностью, «О рынке ценных бумаг», Указы Президента РФ и Постановления Правительства, в которых сформулированы базовые определения и понятия бухгалтерского учёта и бухгалтерской отчётности[1].

Второй уровень – Положения (стандарты) бухгалтерского учёта. К числу таких документов относятся ПБУ «Бухгалтерская отчетность организации» 4/99. Содержание ПБУ 4/99 базируется на нормах, зафиксированных как в Законе «О бухгалтерском учёте», так и в Положении по ведению бухгалтерского учёта и бухгалтерской отчётности[2].

Третий уровень – включает документы, на основе которых установлен порядок формирования и составления бухгалтерской отчётности. К ним относятся Приказы Минфина РФ от 13 января 2000 г. № 4Н «О формах бухгалтерской отчетности организаций», от 28 июня 2000 г. «Методические рекомендации о порядке формирования показателей бухгалтерской отчётности организации», другие нормативные документы, регулирующие порядок составления сводной бухгалтерской отчётности и публикации бухгалтерской отчётности[3]. Приказом Минфина «О формах бухгалтерской отчетности и указания о порядке составления и представления бухгалтерской отчетности» от 22 июля 2003 г. № 67н[4].

Четвёртый уровень – нормативного регулирования бухгалтерской отчётности – включает указания, инструкции и другие документы в рамках учётной политики самих хозяйствующих субъектов по составу, формам, их

[1] KnigoGid. О.А. Заббарова «Бухгалтерская отчётность организации», С.3. URL:

https://knigogid.ru/books/121368-buhgalterskaya-otchetnost-organizacii/toread/page-11 (дата обращения 10.09.2018).

[2] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 191.

[4] Бухгалтерский учет: Учебник для студентов вузов Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. – С. 452.

адресам и срокам представления сегментной отчётности как для внешних пользователей, так и внутренних целей[1][2].

Основной список нормативных и законодательных актов, которыми руководствуются при составлении бухгалтерской(финансовой) отчётности:

- Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 года № 402-ФЗ (ред. от 29.07.2018).

- Федеральный закон РФ «О консолидированной финансовой отчетности» от 27.07.2010 года № 208-ФЗ (ред. от 31.12.2017).

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 г. № 34н (в ред. от 11.04.2018).

- Приказ Минфина РФ от 06.07.1999 г. № 43н «Бухгалтерская отчетность организаций» (ПБУ 4/99) (ред. от 08.11.2010 с изм. От 29.01.2018).

- Приказ Минфина РФ от 25.11.1998 г. №56н «События после отчетной даты» (ПБУ 7/98) (в ред. от 06.04.2015).

- Приказ Минфина РФ от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации»» (ПБУ 9/99)(ред. от 06.04.2015).

- Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации»» (ПБУ 10/99)(ред. от 06.04.2015).

- Приказ Минфина РФ от 08.11.2010 г. №143н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам»( ПБУ 12/2010)[3].

9. Приказ Минфина РФ от 28.06.2010 г. №63н «Об утверждении

[1] Бухгалтерская (финансовая) отчетность : учебное пособие / М. А. Рябова, Д. Г. Айнуллова ; Ульяновский государственный технический университет. – Ульяновск : УлГТУ, 2011. – С.16.

[2] см. приложение №5.

[3] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 191.

положения по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учете и отчетности»»( ПБУ 22/2010) (ред. от 06.04.2015).

- Приказ Минфина РФ от 02.02.2011 г. №11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств»» (ПБУ 23/2011).

- Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.03.2018 г.).

- Постановление Правительства РФ от 25.02.2011 г. № 107 «Об утверждении положения о признании международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности для применения на территории РФ» (ред. от 26.08.2013)[1].

Составление бухгалтерской (финансовой) отчётности сложный процесс не только с точки зрения внимательности заполнения, но и со стороны законодательства. Для достоверности бухгалтерской отчётности может иметь существенное значение так же и соблюдение нормативных актов иных сфер регулирования. Например, таможенного, валютного, не всегда входящих в круг вопросов, изучаемых при аудиторской проверке.

[1] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 191.

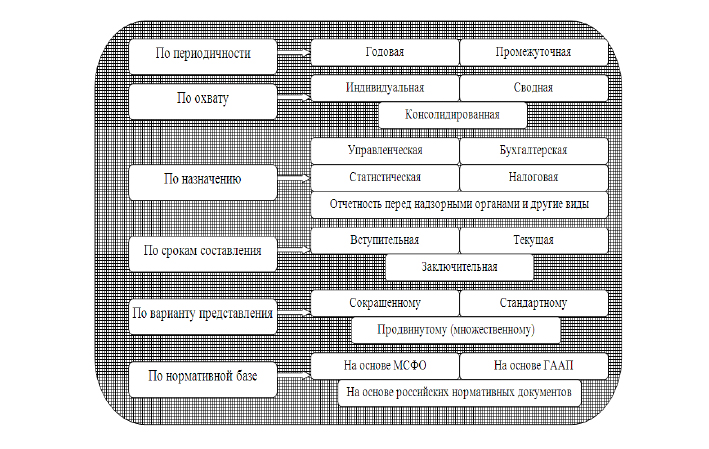

Классификация бухгалтерской (финансовой) отчётности по ряду признаков

В целях упорядочения составления отчётности её классифицируют по таким наиболее распространенным признакам, таким как:

- По периодичности.

- По охвату.

- По назначению.

- По срокам составления.

- По варианту представления.

- По нормативной базе [1][2].

Классификацию бухгалтерской отчётности по периодичности была подробно изложена в главе 2.1., поэтому рассматривать здесь мы её не будем.

Классификация по охвату подразумевает разделение на индивидуальную, сводную и консолидированную бухгалтерскую (финансовую) отчётность[3].

Индивидуальная бухгалтерская отчётность предназначена для выявления конечного финансового результата деятельности хозяйствующего субъекта:

- чистой прибыли (убытка) и распределения её между собственниками;

- представления в надзорные органы;

- выявления признаков банкротства хозяйствующих субъектов;

- формирования единой государственной базы статистического

[1] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С.3.

[2] см. приложение №6.

[3] Журнал «Известия Алтайского государственного университета» ВАК. Статья «Бухгалтеская отчётность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/v/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya (дата обращения 03.10.2018).

наблюдения и макроэкономических показателей;

- использования в управлении хозяйствующим субъектом, судопроизводстве и при налогообложении.

Она также может использоваться для иных целей[1].

Сводная отчётность составляется вышестоящей (головной) организацией, представляет собой отчётность одной организации как самостоятельного юридического лица, имеющей филиалы, представительства и иные структурные подразделения, в том числе выделенные на отдельный баланс. Может быть составлена для статистического обобщения показателей по совокупности предприятий исходя из их отраслевой и ведомственной принадлежности, где представляют данные о деятельности предприятий в целом по отрасли, или в рамках одного ведомства[2].

Консолидированная финансовая отчётность – отчётность группы взаимосвязанных организаций, каждая из которых является самостоятельным юридическим лицом. Составляется головной организацией, имеющей дочерние и зависимые общества, каждая из которых является самостоятельным юридическим лицом[3].

По назначению отчётность разделяют на: бухгалтерскую, статистическую управленческую (оперативную) и налоговую. Подробнее они будут рассмотрены в следующих главах[4].

По срокам составления разделяют на: вступительную, текущую и

[1] МегаПредмет. Бухгалтерская (финансовая) отчётность. URL:

https://megapredmet.ru/1-78663.html (дата обращения 10.09.2018).

[2] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Федеральный закон от 27 июля 2010 г. N 208-ФЗ

"О консолидированной финансовой отчетности". URL:

http://ivo.garant.ru/#/document/12177506/paragraph/127:0 (дата обращения 10.09.2018).

[4] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С.3.

заключительную.

Вступительная отчётность составляется в момент организации компании (на дату её государственной регистрации).

Текущая отчётность формируется периодически в течение всего времени функционирования организации.

Заключительная бухгалтерская отчётность составляется на дату завершения деятельности хозяйствующего субъекта (на день, предшествующий дате внесения в реестр соответствующей записи реорганизуемой организацией, прекращающей свою деятельность)[1].

По варианту представления бухгалтерскую отчётность делят на: сокращённую, стандартную и продвинутую (множественную).

Сокращённый вариант используется субъектами малого предпринимательства и некоммерческими (кроме бюджетных) организациями, предполагает упрощённый перечень форм.

Стандартный вариант применяется средними и крупными коммерческими организациями и подразумевает формирование форм, составляемых в рамках годовой бухгалтерской отчетности[2].

Продвинутый (множественный) вариант используется крупнейшими коммерческими организациями и предполагает значительное усложнение и дифференцирование стандартных отчетных форм[3].

[1] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 13.09.2018).

[2] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С.3.

[3] МегаПредмет. Бухгалтерская (финансовая) отчётность. URL:

https://megapredmet.ru/1-78663.html (дата обращения 10.09.2018).

1.2 Бухгалтерская отчётность

Бухгалтерская отчётность составляется на основе данных бухгалтерского учёта. Такая отчётность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности[1].

В бухгалтерской отчётности представлена информация о распределении и использовании финансов организации, данные о финансовых результатах (прибыли/убытки), наличии и движении собственного и заёмного капитала, о денежных потоках, состоянии дебиторской и кредиторской задолженности, состоянии и изменениях основных средств, нематериальных активов и т.п.[2].

Бухгалтерская отчётность относится к внешней отчётности, которая используется как для внешнего, так и для внутреннего анализа предприятия[3].

Основная задача бухгалтерской отчётности – изыскание резервов дальнейшего роста и совершенствования деятельности, стабильности на рынке за счёт повышения качества и ассортимента продукции, «ноу-хау» и прочих разработок[1].

[1] Научный журнал «Вестник университета» за 2010 г. ВАК. Л.В. Панферова. Статья «Бухгалтерская (финансовая) отчетность информационная база финансового анализа». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-finansovaya-otchetnost-informatsionnaya-baza-finansovogo-analiza (дата обращения 05.11.2018).

[2] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Журнал «Известия Алтайского государственного университета» ВАК. Статья «Бухгалтеская отчётность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/v/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya (дата обращения 03.10.2018).

1.3 Статистическая отчётность

Статистическая отчётность – особая форма организации сбора данных, присущая только государственной статистике[1]. Она проводится в соответствии с методиками, разработанными Федеральной службой государственной статистики, с целью формирования обобщённых макроэкономических данных. Формы отчётности, включающие финансовые результаты, утверждаются, кроме того, и Минфином РФ[2].

Главная задача в области статистической отчётности заключается в отражении и изучении отдельных сторон деятельности организации, в обеспечении возможности формирования достоверной информации в отраслевой и региональном разрезе[3].

Статистическая отчётность составляется по данным статистического, бухгалтерского и оперативного учёта и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении. Обычно применяется с целью мониторинга показателей по объему выпускаемой продукции (или оказываемых услуг), движения денежных средств, аспектов, отражающих кадровую составляющую[2].

Составлять статистическую отчётность обязаны:

- Органы государственной власти и местного самоуправления.

- Юридические лица, оформленные на территории РФ.

- Индивидуальные предприниматели.

- Работающие в РФ филиалы и представительства иностранных организаций[3].

[1] Файловый архив студентов. Статистическая отчётность. URL:

https://studfiles.net/preview/3566723/page:9/ (дата обращения 03.10.2018).

[2]. Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С.6.

По срокам представления статистическая отчётность бывает месячной, квартальной, полугодовой и годовой и представляет собой, за исключение годовой, текущую отчётность. Наиболее подробной является программа годовой отчётности[1].

[1] Файловый архив студентов. Статистическая отчётность. URL:

https://studfiles.net/preview/3566723/page:9/ (дата обращения 03.10.2018).

1.4 Управленческая (оперативная) отчётность

В управленческой (оперативной) отчётности представлена информация о состоянии, обеспеченности и использовании материальных, трудовых и инвестиционных ресурсов предприятия, организации и результатов выполнения производственной программы, т.е. производственной и деловой активности[1]. Таким образом, управленческая отчётность отражает внутренние проблемы предприятия: размера, стоимость и эффективность использования ресурсов производства, измерение затрат, формирование центров производства продукции, её качество, конкурентоспособность, цену, сферу реализации, от которых зависят финансовые результаты предприятия[2].

Главная задача в области управленческой отчётности заключается в широком распространении передового опыта её организации и использования в управлении хозяйствующим субъектом[3].

Формы и статьи управленческой отчётности относятся к внутренней отчётности и доступны лишь внутренним пользователям[4].

Содержание и цели управленческого учёта определяют следующий принцип составления внутренней отчётности – оперативность. Отчёты в управленческом учёте, как правило, содержат информацию, требующую немедленных действий, а потому должны представляться в максимально

[1] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[2] Научный журнал «Вестник университета» за 2013 г. ВАК. Ф.В. Абдукаримов. Статья «Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya#ixzz4MHEI3Hux (дата обращения 05.11.2018).

[3] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С. 5-6.

[4] Журнал «Известия Алтайского государственного университета» ВАК. Статья «Бухгалтеская отчётность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/v/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya (дата обращения 07.10.2018).

короткие сроки. Эффективный управленческий контроль предполагает наличие конкретной отчётной информации. Данные внутренней отчётности должны быть систематизированы так, чтобы руководитель оперативно смог принять оптимальные управленческие решения и улучшить дальнейшую работу центра ответственности[1].

К управленческой информации предъявляется требование надёжности. В управленческом учёте часто используются приблизительные оценки, отдающие приоритет в получении оперативной информации в ущерб её точности. Однако неточность отражаемых в отчётности данных не должна повлиять на обоснованность принимаемых управленческих решений[2].

В основе принципа зависимости формата отчётности от объектов учёта должна лежать критерии избрания центров затрат и распределения центров ответственности. Формирование отчётности по сферам ответственности осуществимо при наличии следующих условий:

- чёткое определение функциональных сфер, несущих определённую ответственность;

- наличие территориального деления подразделений, дающего возможность ограничить ответственность за затраты в рамках данного сегмента;

- управление различными производственными процессами разными ответственными лицами[3]

Управленческая (оперативная) отчётность составляется на основе данных оперативного учёта и содержит сведения по основным показателям за короткие

[1] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[2] Журнал «Известия Алтайского государственного университета» ВАК. Статья «Бухгалтеская отчётность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/v/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya (дата обращения 07.10.2018).

[3] Управленческая отчётность: понятие и принципы формирования. М.Н. Семиколенова Управленческая отчётность: понятие и принципы формирования. URL:

https://cyberleninka.ru/article/v/upravlencheskaya-otchetnost-ponyatie-i-printsipy-formirovaniya (дата обращения 10.09.2018).

промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца[1].

Содержание, периодичность, сроки, формы и порядок её составления определяется самостоятельно хозяйствующим субъектом[2].

Применение данных принципов составления и представления управленческой (оперативной) бухгалтерской отчётности поможет обеспечить возможность более детального и основательного изучения финансового положения предприятия и, несомненно, окажет положительное влияние на эффективность принимаемых управленческих решений.

[1] Научный журнал «Вестник университета» за 2013 г. ВАК. Ф.В. Абдукаримов. Статья «Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия». URL:

https://cyberleninka.ru/article/n/buhgalterskaya-otchetnost-kak-osnovnoy-istochnik-informatsii-dlya-monitoringa-i-analiza-finansovogo-sostoyaniya-predpriyatiya#ixzz4MHEI3Hux (дата обращения 05.11.2018).

[2] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С. 5-6.

1.5 Налоговая отчётность

Налоговая отчётность предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством[1]. Налоговая отчётность должна составляться на основе информации, формируемой в бухгалтерском учёте, путём корректировки её по правилам налогового законодательства[2].

Главная задача в области налоговой отчётности заключается в снижении затрат на её формирование путём существенного приближения правил налогового учёта к правилам бухгалтерского учёта[3].

К налоговой отчётности относится совокупность документов, отражающих сведения об исчислении и уплате налогов:

- Налоговые декларации (расчеты авансовых платежей).

- Сведения о среднесписочной численности работников.

- Другие документы, связанные с исчислением и уплатой налогов (уведомления, справки, пояснения), представляемые по запросу налоговых органов или по инициативе налогоплательщика[4].

[1] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С.6.

[2]. Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 16.09.2018).

[4] Файловый архив студентов. Налоговая отчетность: состав, порядок представления. URL:

https://studfiles.net/preview/3649722/page:5/ (дата обращения 15.09.2018).

Требования, предъявляемые к учётной информации согласно российским нормативным документам

Общие требования к ведению бухгалтерского учёта

Для решения основных задач бухгалтерского учёта необходимо соблюдать определенные правила и принципы ведения бухгалтерского учёта, определенные Федеральным законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации.

Так, при составлении бухгалтерской отчётности должны соблюдаться следующие общие требования:

- Полнота. В бухгалтерскую отчётность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, начисления доходов и расходов организации (с использованием отчётов аудиторов, внутренней контрольно-ревизионной службы, иных внутрифирменных материалов)[1].

Для проверки полноты и правильности записей по счетам бухгалтерского учёта используются различные приёмы, которые в значительной мере зависят от применяемой в организации формы бухгалтерского учёта[2].

Обычно проверку записей на счетах бухгалтерского учёта проводят по

[1] п.6 ст.3 Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=100332,0&rnd=0.3141436872823362#0775395062512134 (дата обращения 10.09.2018).

[2] Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 114-120. URL:

https://moluch.ru/conf/econ/archive/171/8928/ (дата обращения: 17.09.2018).

следующим направлениям:

- сравнивают обороты по каждому синтетическому счёту с итогами документов, послуживших основаниям для записей;

- сравнивают между собой обороты и остатки по всем синтетическим счетам (суммарно);

- сверяют обороты и остатки по каждому синтетическому счёту с соответствующими показателями аналитического учёта[1].

Для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовую ведомость (табл. 1).

Учётные записи на синтетических счетах проверяются по итогам оборотно-сальдовой ведомости, в которой должны соблюдаться три пары равенства.

Таблица. 1

Форма оборотно-сальдовой ведомости

|

счёт |

Сальдо на начало периода |

Обороты за период |

Сальдо на начало периода |

||||

|

код |

наименование |

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

Основные средства |

400 000 |

20 000 |

30 000 |

390 000 |

||

|

и т.д. |

|||||||

|

т |

|||||||

[2]

[1] Особенности формирования бухгалтерской отчетности бюджетных организаций (по материалам ЗАО "ФАРМСЕРВИС") URL:

https://vuzlit.ru/210853/osobennosti_formirovaniya_buhgalterskoy_otchetnosti_byudzhetnyh_organizatsiy_po_materialam_zao_farmservis_ (дата обращения 10.09.2018).

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— C. 443.

- Информация, содержащаяся в отчётности, должна быть полезной для пользователей. Полезность информации обеспечивается ее соответствием следующим качественным характеристикам:

-

-

- уместность (способность повлиять на принятие управленческих решений);

- существенность (показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчётной информации). Рекомендуемый приказом Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций» уровень существенности — 5 %[1];

- сопоставимость. В соответствии с требованием сопоставимости в бухгалтерской отчётности данные по каждому конкретному показателю должны показываться как минимум за два года – за предыдущий и отчётный. При этом если данные за период, предшествующий отчётному, несопоставимы с данными за отчётный период по ряду причин, то данные предшествующего периода подлежат корректировке с последующим раскрытием в пояснительной записке с указанием причин, вызвавших эту корректировку[2];

- достоверность. Достоверной считается бухгалтерская отчётность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учёту[3]. В бухгалтерском учёте это требование выражается в сплошной и непрерывной регистрации всех фактов хозяйственной деятельности в хронологическом порядке. Важным условием для

-

-

[1] Научный журнал КубГАУ, №70(06), 2011 года. Статья «К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчётности» - С. 18-19.

[2] Арабян К.К., Соколова Е.С., Егорова Л.И. «Бухгалтерская (финансовая) отчетность». URL:

https://www.livelib.ru/book/118583/readpart-buhgalterskaya-finansovaya-otchetnost/~12 (дата обращения 17.09.2018).

[3] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— 496 с. — (Профессиональное образование) – C.436-437.

выполнения данного требования является решение самой организации о степени раскрытия отчётной информации. Если при составлении бухгалтерской отчётности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности, она имеет право включать в отчётность дополнительные показатели и пояснения[1];

- Cвоевременность. Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и составляемой на его основе отчётности. Для исполнения требования своевременности утвержденный учётной политикой организации документооборот и порядок обработки учётной информации должны обеспечивать формирование в установленные законодательством сроки полной и достоверной отчётности[2].

- Публичность бухгалтерской отчётности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчётности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчётность, а также в её передаче в ФНС, для предоставления заинтересованным пользователям. Организации обязаны хранить первичные учётные документы, регистры бухгалтерского учёта и бухгалтерскую отчётность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности несет руководитель организации[3].

[1] Куликова Лидия Ивановна, Ветошкина Елена Юрьевна, Ахмедзянова Флера Нафисовна, Ивановская Анна Валериевна, Губайдуллина Альбина Рамилевна. Финансовый учет и отчетность: Конспект лекций. Казань: К(П)ФУ, 2014. – С. 112.

[2] Бухгалтерский учет: Учебник для студентов вузов Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. - С. 451.

[3] Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107971&fld=134&dst=100332,0&rnd=0.3141436872823362#0775395062512134 (дата обращения 10.09.2018).

- Нейтральность. При формировании отчётной бухгалтерской информации должно быть исключено одностороннее удовлетворение интересов одних групп пользователей при игнорировании интересов других. К тому же формирование информации в угоду одних, как правило, налоговых органов, приводит к ее искажению с точки зрения экономического реального состояния дел организации[1].

- Целостность. При формировании отчётной бухгалтерской информации существует необходимость включения в бухгалтерскую отчётность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы[2].

- Последовательность. При формировании отчётной бухгалтерской информации требуется постоянство избранных способов (методов) от одного отчётного периода к другому. Изменения принятых способов допускаются в исключительных случаях, например, при изменении вида деятельности, что подлежит обязательному подтверждению обоснованности каждого такого изменениях[3].

- Осмотрительность. Подразумевает готовность к признанию в учёте расходов и обязательств, чем возможных доходов и активов. Установленный нормативными документами по бухгалтерскому учёту порядок позволяет признавать и принимать к учёту только отвечающие установленным правилам и документально подтвержденные доходы и активы. При формировании расходов возможно создание объявленных в учётной

[1] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— 496 с. — (Профессиональное образование) – C.436-437.

[2] Бухгалтерский и налоговый учёт для чайников. Электронный журнал, пошаговое бесплатное обучение. URL:

http://online-buhuchet.ru/poryadok-sostavleniya-buhgalterskoj-otchetnosti/ (дата обращения 10.09.2018).

[3] Арабян К.К., Соколова Е.С., Егорова Л.И. «Бухгалтерская (финансовая) отчетность». URL:

https://www.livelib.ru/book/118583/readpart-buhgalterskaya-finansovaya-otchetnost/~12 (дата обращения 17.09.2018).

политике резервов под предстоящие расходы, например, резервы на устранение возможного брака, на ремонт основных средств, на проведение сезонных работ и в других аналогичных случаях[1].

- Приоритет содержания над формой. Данное требование подразумевает порядок, при котором отражение в учёте фактов хозяйственной деятельности должно осуществляться исходя, прежде всего, из экономического содержания фактов и условий хозяйствования, и только потом из правовой формы их оформления. Например, если организация приобрела по договору купли-продажи непригодное для эксплуатации здание, приняла его по акту приемки-передачи, зарегистрировала в установленном для объектов недвижимости порядке в государственном бюро регистрации и оплатила продавцу, данная сделка тем не менее должна быть завершена в учёте на стадии капитальных вложений, поскольку принятый по акту объект не может быть введен в эксплуатацию, без соответствующей реконструкции для приведения его в состояние, пригодное для эксплуатации. Поэтому до завершения всех необходимых работ и ввода в эксплуатацию, затраты на приобретение этого здания будут являться фактически объектом незаконченных капитальных вложений, а потому должны отражаться в отчётности в составе незавершенного строительства[2].

- Непротиворечивость информации. Обеспечивается тождеством учётных записей относительно объектов учета на счетах, в учетных регистрах и соответствующей отчётности. Например, в рамках финансового учёта это означает, что информация первичных документов идентична соответствующим записям в регистрах бухгалтерского учёта, данные аналитического учёта соответствуют данным синтетического учета и

[1] Бухгалтерский учет: Учебник для студентов вузов Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. - С. 451.

[2] Куликова Лидия Ивановна, Ветошкина Елена Юрьевна, Ахмедзянова Флера Нафисовна, Ивановская Анна Валериевна, Губайдуллина Альбина Рамилевна. Финансовый учет и отчетность: Конспект лекций. Казань: К(П)ФУ, 2014. – С. 112.

правильно отражены в соответствующих формах финансовой отчетности. В соответствии с данным требованием аналогично должна быть обеспечена преемственность информации первичных документов, регистров учёта и отчётности[1].

- Рациональность. Предполагает оптимальную структуру организации учётной работы и учётного аппарата, исходя из условий хозяйствования, объемов организации и экономической целесообразности. В тех случаях, когда информация бухгалтерского учёта по конкретным объектам удовлетворяет потребности налогового учёта в полном объёме, нет смысла вводить для этих целей дополнительные налоговые регистры, что не противоречит ст. 313 НК РФ[2].

- Соблюдение отчётного периода. Отчётный период — период, за который организация должна составлять бухгалтерскую отчетность. В качестве отчётного года в РФ принят период с 1 января по 31 декабря включительно. Отчётной датой считается последний календарный день отчетного периода (для годового отчёта — это 31 декабря, для промежуточных — 31 марта, 30 июня, 30 сентября). Первым отчётным годом для вновь созданной организации считается период с даты государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября,— по 31 декабря следующего года[3]. Кроме того, опубликовать годовую отчётность организация может не позднее 1 июня следующего года[4].

[1]. Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— 496 с. — (Профессиональное образование) – C.436-437.

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— 496 с. — (Профессиональное образование) – C. 442.

[3] Арабян К.К., Соколова Е.С., Егорова Л.И. «Бухгалтерская (финансовая) отчетность». URL:

https://www.livelib.ru/book/118583/readpart-buhgalterskaya-finansovaya-otchetnost/~12 (дата обращения 17.09.2018).

[4] Особенности формирования бухгалтерской отчетности бюджетных организаций (по материалам ЗАО "ФАРМСЕРВИС") URL:

https://vuzlit.ru/210853/osobennosti_formirovaniya_buhgalterskoy_otchetnosti_byudzhetnyh_organizatsiy_po_materialam_zao_farmservis_ (дата обращения 10.09.2018).

Бухгалтерская отчётность представляется также собственникам или иным

заинтересованным лицам, при этом сроки сдачи могут быть различными[1].

- Правильного оформления отчётности[2].

- Соблюдать в течение отчётного года принятую учётную политику отражения хозяйственных операций и оценки имущества и обязательств[3].

По общему правилу все формы бухгалтерской отчётности заполняются в тысячах рублей без десятичных знаков. Организации, имеющие значительные активы, обороты продаж продукции, товаров, обязательств и т. д. могут заполнять отчетность в миллионах рублей без десятичных знаков[4].

Заполняются только те бланки документов, которые касаются деятельности предприятия. Это относится и к графам, имеющимся в формах[5]. При этом коды строк для некоторых статей формы утверждены совместным приказом Минфина РФ и Госкомстата РФ от 14.11.03 №475/102н. Остальные строки бухгалтер организации кодирует самостоятельно[6].

[1] Народный СоветникЪ. Порядок формирования годовой бухгалтерской отчётности. URL:

https://nsovetnik.ru/otchetnost/poryadok-formirovaniya-godovoj-buhgalterskoj-otchetnosti/ (дата обращения 10.09.2018).

[2] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 197-199.

[3] KnigoGid. О.А. Заббарова «Бухгалтерская отчётность организации», С.6. URL:

https://knigogid.ru/books/121368-buhgalterskaya-otchetnost-organizacii/toread/page-11 (дата обращения 10.09.2018).

[4] Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 114-120. URL:

https://moluch.ru/conf/econ/archive/171/8928/ (дата обращения: 17.09.2018).

[5] Бухгалтерский и налоговый учёт для чайников. Электронный журнал, пошаговое бесплатное обучение. URL:

http://online-buhuchet.ru/poryadok-sostavleniya-buhgalterskoj-otchetnosti/ (дата обращения 10.09.2018).

[6] Особенности формирования бухгалтерской отчетности бюджетных организаций (по материалам ЗАО "ФАРМСЕРВИС") URL:

https://vuzlit.ru/210853/osobennosti_formirovaniya_buhgalterskoy_otchetnosti_byudzhetnyh_organizatsiy_po_materialam_zao_farmservis_ (дата обращения 10.09.2018).

Отчётность предприятия сдается по почте, либо непосредственно в исполнительный орган (через представителя или лично), либо в электронном виде по ТКС.

После вступления в силу изменений в закон № 402-ФЗ, которые разработало Правительство, необходимость в сдаче бухгалтерской отчётности в статистику отпадет. Все формы годовой отчетности за 2018 год хозяйствующие субъекты будут сдавать только в ФНС по электронной почте, малых же предприятий это коснется с 2019 года (законопроект № 02/04/03-17/00062756).

Исходя из вышенаписанного, можно сделать вывод, что требования, предъявляемые к бухгалтерскому учёту, целиком и полностью объясняют необходимость его ведения. Именно благодаря грамотному ведению учёта фирма может обеспечить необходимой информацией лица, принимающие непосредственное участие в её повседневной деятельности и развитии. Кроме того, учёт дает возможность оперативно контролировать все происходящие операции, и в случае возникновения проблем максимально оперативно и эффективно на них реагировать.

2. Основные этапы и правила составления и представления финансовой отчётности

Состав годовой бухгалтерской (финансовой) отчётности зависит от категории экономического субъекта:

-

- ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчётность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

- Субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково" (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчётность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ)[1].

- Прочие организации, включая организации, бухгалтерская (финансовая) отчётность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включённые в

[1] Термины. Бухгалтерская отчётность (финансовая отчётность). URL:

https://www.audit-it.ru/terms/accounting/bukhgalterskaya_finansovaya_otchetnost.html (дата обращения 10.09.2018).

предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях" реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчётность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ)[1].

Бухгалтерская отчётность составляется на основе тщательно выверенных бухгалтерских записей, подтвержденных соответствующими документами и приравненными к ним техническими носителями информации. Объем подготовительной работы перед составлением годовой и промежуточной отчётности различен[2].

Ниже в табл. 2 представлена сравнительная таблица этапов составления годовой и промежуточной бухгалтерской отчётности.

Таблица 2

Этапы, предшествующие составлению бухгалтерской отчетности

|

№ п/п |

Этапы, предшествующие составлению промежуточного бухгалтерского отчёта |

Этапы, предшествующие составлению годового бухгалтерского отчёта |

|

1 |

Уточнение распределения доходов и расходов между смежными отчетными периодами (месяц, квартал и т. д.) |

В соответствии со ст. 12 Закона «О бухгалтерском учете» проводится годовая инвентаризация всех статей баланса, после чего остатки Главной книги декабря месяца корректируются на результаты инвентаризации (период октябрь-декабрь прошлого года) |

|

2 |

Проверка записей на счетах бухгалтерского учёта и их соответствие счетам Главной книги |

Осуществляется проверка расчетов со всеми субъектами рынка (покупателями, поставщиками, банками и др.), возникают сторнированные записи, которые отражаются в Главной книге декабря прошлого года (работа проводится в январе-феврале текущего года) |

|

3 |

Исправление выявленных ошибок |

Уточняется оценка (переоценка) имущественных статей баланса, заключительными записями декабря образуются разные оценочные резервы (по сомнительным долгам, на снижение стоимости материальных ценностей, ценных бумаг и др.) |

|

4 |

Закрытие счетов учёта затрат, формирование себестоимости готовой продукции и реализованной продукции (работ и услуг) нарастающим итогом с начала года |

Уточняется распределение доходов и расходов, прибылей и убытков между двумя смежными календарными годами |

|

5 |

Выявление промежуточного финансового результата от продажи продукции (работ и услуг) на счете 90 «Продажи» |

Выявляется окончательный (годовой) финансовый результат путем всех частных результатов (то есть определяется чистая прибыль, закрываются счета финансовых результатов сч. 90, 91, 99) |

|

6 |

Выявление промежуточного финансового результата от прочих операций, не относящихся к обычным видам деятельности, и отражение их на счете 91 «Прочие доходы и расходы» |

Составляется итоговая оборотная ведомость по счетам Главной книги, охватывающая все исправительные и дополнительные записи, которая является основой для составления формы №1 и формы №2 |

|

7 |

Выявление промежуточной (с начала года) чистой прибыли (непокрытого убытка) на счёте 99 «Прибыли и убытки» |

В соответствии с ПБУ 7/98 «События после отчетной даты» и ПБУ 8/01 «Условные факты хозяйственной деятельности» уточнения вносятся в Главную книгу (декабря) или отражаются в пояснительной записке к годовому отчёту |

|

8 |

Составление Главной книги на конец промежуточного отчётного периода |

Составление Главной книги на конец год |

[3]

Бухгалтерам дается 3 месяца для подготовки отчётности за год. Это очень тяжелый период, поэтому желательно придерживаться определенного порядка составления годовой бухгалтерской отчётности.

- грамотно организовать учётный процесс;

- убедиться, что данные предыдущих периодов соответствуют показателям, отраженным в официальной отчётности прошедших периодов[4];

- при формировании баланса чётко следовать положениям учетной политики;

- остатки в балансе не сворачивать, дебетовые и кредитовые сальдо показывать отдельно;

- основные средства и нематериальные активы отображать по

[1] Состав бухгалтерской отчётности. URL:

https://studwood.ru/1138568/buhgalterskiy_uchet_i_audit/sostav_buhgalterskoy_otchetnosti (дата обращения 13.10.2018).

[2] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[3] Бухгалтерская (финансовая) отчетность : учебное пособие / М. А. Рябова, Д. Г. Айнуллова ; Ульяновский государственный технический университет. – Ульяновск : УлГТУ, 2011. – С. 27-28.

[4] Куликова Лидия Ивановна, Ветошкина Елена Юрьевна, Ахмедзянова Флера Нафисовна, Ивановская Анна Валериевна, Губайдуллина Альбина Рамилевна. Финансовый учет и отчетность: Конспект лекций. Казань: К(П)ФУ, 2014. – С. 113.

остаточной стоимости;

- заполнение дополнительных форм отчётности начинать после подготовки баланса и отчёта о финансовых результатах, включать в них можно только существенную информацию, повлиявшую на финансовое состояние фирмы[1].

В форматах первичных документов, как и форматов бухгалтерской отчётности, предусматривается ряд общих обязательных реквизитов:

- наименование документа;

- указание отчетной даты или отчетного периода (на 1 апреля или за I квартал);

- полное наименование юридического лица в соответствии с учредительными документами[2];

- идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

- вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике);

- организационно-правовая форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС)[3];

[1] Народный СоветникЪ. Порядок формирования годовой бухгалтерской отчётности. URL:

https://nsovetnik.ru/otchetnost/poryadok-formirovaniya-godovoj-buhgalterskoj-otchetnosti/ (дата обращения 10.09.2018).

[2] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 197-199.

[3] Технология составления бухгалтерской (финансовой) отчётности. URL:

https://mobile.studbooks.net/1590933/buhgalterskiy_uchet_i_audit/tehnologiya_sostavleniya_buhgalterskoy_finansovoy_otchetnosti (дата обращения 10.10.2018).

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Данные приводятся в тыс. руб. или млн. руб. без десятичных знаков;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц [1, ст. ст. 9, 10; 4, п.14][1].

В бухгалтерской отчётности не допускаются подчисти или помарки[2].

Согласно статье 14 Федерального закона РФ «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ в состав годовой бухгалтерской (финансовой) отчетности за исключением случаев, установленных данным Федеральным законом, входит:

- бухгалтерского баланса;

- отчёта о финансовых результатах;

- отчёта о целевом использовании средств (только для НКО);

- отчёта об изменениях капитала;

- отчёта о движении денежных средств;

[1] Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 114-120. URL:

https://moluch.ru/conf/econ/archive/171/8928/ (дата обращения: 17.09.2018).

[2] Бухгалтерский учет: Учебник для студентов вузов Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П. Комиссаровой.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. – С. 451-452.

- приложений к бухгалтерскому балансу[1].

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организаций» (Утверждено Приказом Минфина РФ от 6 июля 1999 г. № 43н) и Приказом Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в состав приложений к бухгалтерскому балансу и отчёту о финансовых результатах организаций включаются:

-

- Отчёт об изменениях капитала;

- Отчёт о движении денежных средств;

- Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах;

- Аудиторское заключение, подтверждающее достоверность бухгалтерской отчётности, если организация подлежит обязательному аудиту[2].

Состав промежуточной бухгалтерской (финансовой) отчётности, за исключением случаев, установленных Федеральным законом № 402-ФЗ от 06.12.2011 г., устанавливается федеральными стандартами. Промежуточная бухгалтерская отчётность включает:

- Бухгалтерский баланс.

- Отчет о финансовых результатах, (если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации)[3].

[1] Термины. Бухгалтерская отчётность (финансовая отчётность). URL:

https://www.audit-it.ru/terms/accounting/bukhgalterskaya_finansovaya_otchetnost.html (дата обращения 10.09.2018).

[2] Мирошниченко, Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – С. 200-201.

[3] Пышненко О. С., Павленко О. Ю., Зубарева О. А. Особенности формирования бухгалтерской отчетности в малых предприятиях // Научно-методический электронный журнал «Концепт». – 2015. – Т. 30. – С. 491–495. URL: http://e-koncept.ru/2015/65169.htm (дата обращения 18.09.2018).

Упрощённая годовая бухгалтерская (финансовая) отчётность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах;

- отчёта о целевом использовании средств (только для некоммерческих организаций);

- приложений к бухгалтерскому балансу, отчёту о финансовых результатах, отчёту о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов её деятельности[1].

Организации обязаны представлять квартальную бухгалтерскую отчётность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года. В пределах указанных сроков конкретная дата представления отчётности устанавливается учредителями организации или общим собранием акционеров. При этом годовая бухгалтерская отчётность должна представляться не ранее 60 дней по окончании отчетного года. Представляемая годовая бухгалтерская отчётность должна быть утверждена в порядке, установленном учредительными документами организации[2].

Важным контрольным моментом при заполнении форм бухгалтерской отчётности является взаимоувязка показателей форм отчётности, под которой понимается сопоставление показателей, демонстрирующих оценку одних и

[1] Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций". URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=298154&rnd=4DAA5AE327025FAC0DD16BBC89CBE2D2#098735471400291 (дата обращения 20.10.2018).

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— C. 441.

тех же элементов финансового положения организации в разных формах бухгалтерской отчётности[1].

Показатели форм отчетности за отчётный период должны быть сопоставимы с соответствующими показателями предшествующих лет. Причины несопоставимости и методы корректировки раскрываются в пояснительной записке. Реальность статей бухгалтерской отчетности должна подтверждаться результатами инвентаризации активов и обязательств. Бухгалтерская отчётность подписывается руководителем и главным бухгалтером организации. Если бухгалтерский учёт ведется на договорных началах специализированной организацией или специалистом, то отчётность подписывается руководителем специальной организации либо специалистом, ведущим бухгалтерский учёт[2].

Составление учётного документа и форм бухгалтерской отчётности может производиться на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Порядок оформления электронного документа устанавливается ФЗ № 149. Под электронном документом, в соответствии со ст. 2 названного закона, понимается документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах[3].

В основу задач бухгалтерской отчётности положены интересы

[1] Технология составления бухгалтерской (финансовой) отчётности. URL:

https://mobile.studbooks.net/1590933/buhgalterskiy_uchet_i_audit/tehnologiya_sostavleniya_buhgalterskoy_finansovoy_otchetnosti (дата обращения 10.10.2018).

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— C. 441.

[3] Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). — СПб.: Свое издательство, 2015. — С. 114-120. URL:

https://moluch.ru/conf/econ/archive/171/8928/ (дата обращения: 17.09.2018).

пользователей информации, которые, в свою очередь, являются исходным пунктом в построении самой системы бухгалтерского учёта. Организации, предприятия и учреждения составляют отчёты по типовым формам и инструкциям по их заполнению, утверждённым Минфином России. Необходимо очень тщательно отслеживать свою работу, не допуская ошибок, вызванных человеческим фактором. Для контроля правильности сопоставлять показатели форм отчётности за отчётный период с соответствующими показателями предыдущего отчётного периода.

3. Допущения и требования при формировании учётной политики

Концептуальные основы формирования финансовой отчётности базируются на общих принципах, которые не заменяют нормативные акты, но устанавливают общие требования и подходы к финансовой информации, содержащейся в финансовой отчётности. Целостная, стройная и действенная система бухгалтерских стандартов непременно должна опираться на базовые первоначальные положения, не противоречить им, иначе нельзя достигнуть поставленной цели при формировании финансовой отчётности[1].

Формирование информации для целей составления бухгалтерской (финансовой) отчётности осуществляется в системе бухгалтерского финансового учёта на основе следующих требований и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно)[2]. Названный принцип определяет правило построения актива баланса по признаку права собственности, согласно которому моментом постановки имущества на баланс является момент возникновения права собственности организации на него, а моментом списания с актива – момент утраты права собственности на данное имущество[3].

Пример – В декабре отчётного года по договору купли-продажи организация произвела отгрузку продукции покупателю. Договором предусмотрено условие перехода права собственности на продукцию после её оплаты. Условие договора в отчетном году не выполнено. До момента оплаты право собственности остается у организации-продавца, поэтому

[1] Мизиковский Е.А., Дружиловская Т.Ю. Методология формирования финансовой отчетности в системах российских и международных стандартов: Монография. – Н. Новгород: Изд-во Нижегородского госуниверситета им. Н.И. Лобачевского, 2013. – C.24.

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— C. 435-436.

[3] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 15.09.2018).

отгруженная продукция не списывается с баланса, а доход от её продажи не признается полученным. В учете и отчетности она отражается в оценке по учетным ценам как «товары отгруженные»: Дт 45 Кт 43 – отгружена покупателю продукция по договору с особым порядком перехода права собственности. В бухгалтерском балансе за отчетный год стоимость отгруженной продукции указывают в составе группы статей «Запасы» с расшифровкой по соответствующей строке[1];

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчётности у организации нет намерения прекратить деятельность. В этом случае имущество в учёте и отчетности отражается по стоимости, сложившейся в бухгалтерском учёте, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность)[2].

Данный принцип применяется учётной политикой в обеспечивании сопоставимости показателей бухгалтерской (финансовой) отчётности, предполагая, что принятые организацией приёмы и способы оценки активов, обязательств применяются последовательно от одного отчётного года к другому, тем самым, обеспечивая возможность сравнения анализируемых показателей. Изменения в учётной политике организации возможны, но о фактах изменения и результатах их влияния на отчётность необходимо информировать пользователей. Согласно ПБУ 1/2008 «Учетная политика организации», последствия изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности

[1] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[2] Мизиковский Е.А., Дружиловская Т.Ю. Методология формирования финансовой отчетности в системах российских и международных стандартов: Монография. – Н. Новгород: Изд-во Нижегородского госуниверситета им. Н.И. Лобачевского, 2013. – C.29.

Организации, оцениваются в денежном выражении и подлежат раскрытию в бухгалтерской (финансовой) отчётности[1];

-

-

-

- допущение полноты последовательности подразумевает, что организация из года в год применяет одни и те же способы ведения учёта по схожим хозяйственным операциям. Если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке[2]. Принцип допущения полноты последовательности применения учетной политики обеспечивает сопоставимость показателей бухгалтерской (финансовой) отчётности, предполагая, что принятые организацией приёмы и способы оценки активов, обязательств применяются последовательно от одного отчётного года к другому. Сопоставимость является важным качественным признаком отчетной информации, так как предусматривает возможность сравнения данных для определения тенденций в имущественном и финансовом положении организации, финансовых результатах её деятельности. С этой целью показатели в бухгалтерской (финансовой) отчётности приводятся минимум за два года (отчётный и предыдущий)[3];

-

-

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчётных периодах, то они распределяются между этими отчётным периодами)[2].

Пример – В отчётном году организацией по договору купли-продажи реализована продукция на сумму 590 000 р. (в том числе НДС – 90 000 р.). Договором не предусмотрено особых условий перехода права собственности

[1] Бизнес книги. А.Х. Курманова. Бухгалтерская (финансовая) отчетность. URL:

http://biznes-knigi.com/avtor-a-kurmanova/4363-buhgalterskaya-finansovaya-otchetnost-a-kurmanova/read/page-1.html (дата обращения 10.09.2018).

[2] Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006.— C. 435-436.

[3] Концептуальные основы бухгалтерской (финансовой) отчётности в России и международной практике. URL:

https://m.studwood.ru/2100863/buhgalterskiy_uchet_i_audit/kontseptualnye_osnovy_buhgalterskoy_finansovoy_otchetnosti_v_rossii_i_mezhdunarodnoy_praktike (дата обращения 15.09.2018).

на неё. Себестоимость проданной продукции составила 400 000 р. До конца года покупателями произведена лишь частичная оплата продукции в размере половины их стоимости. В учете делают запись: Дт 62 Кт 90-1 – 590 000 р. – отражена выручка от продажи продукции. Отразив в учёте доходы, необходимо также отразить и расходы, связанные с получением этих доходов: Дт 90-3 Кт 68 субсчет «Расчеты по НДС» – 90 000 р. – начислен НДС; Дт 90-2 Кт 43 – 400 000 р. – списана себестоимость проданной продукции. Поступление средств от покупателей в погашение части задолженности за отгруженную продукцию отражают записью: Дт 51 Кт 62 – 295 000 р. – поступила частичная оплата от покупателей. Величина соответствующих доходов и расходов от продажи продукции будет отражена в отчёте о финансовых результатах за отчётный год в составе доходов и расходов по обычным видам деятельности[1];