Общие особенности кадровой стратегии организаций бюджетной сферы (Объект оценки - бизнес)

Содержание:

Введение

В экономике оценочная деятельность выступает как важное и необходимое дополнение к бухгалтерскому учёту, который не может объективно учесть все факторы вне организации, например, изменение рыночной стоимости объектов недвижимости, основных средств, нематериальных активов.

Кроме того, бывают ситуации, когда необходимо оценить стоимость имущества, ранее не состоявшего на бухгалтерском учёте. В этом случае независимые оценщики помогают восстановить реальную стоимость объекта и отразить её в бухгалтерском учёте. Акт независимой оценки – это документ, дающий объективное основание для внесения изменений в данные бухгалтерского учёта. Независимая оценка значительно повышает доверие инвесторов, кредиторов и других заинтересованных организаций к данным, предоставленным бухгалтерией, к бизнес-планам, кредитным заявкам, что немаловажно в условиях рыночной конкуренции.

Также независимая оценка может помочь предпринимателю в спорных ситуациях. Например, при оценке имущества кредитным отделом банка. Риск-менеджеры банка напрямую заинтересованы в занижении стоимости активов, поскольку занижение снижает риски банка. Независимая оценка позволяет избежать предвзятости и субъективности в оценке.

Целью данной курсовой работы изучение оценки стоимости на примере предприятия ОАО « Хабаровскэнергосбыт».

1.1. Объект оценки - бизнес.

Приступая к характеристике бизнеса как объекта оценки, зададимся вопросом: а что же такое бизнес? Чтобы открыть бизнес, необходимо определённое имущество - оборудование, оргтехника, спецодежда и т.д. Но бизнес - это не просто набор имущества, а это и система отношений, складывающихся вокруг этого имущества, и в конечном итоге это способность набора имущества приносить добавленную стоимость. Помимо имущественного комплекса есть ещё и нематериальные активы, которые увеличивают стоимость бизнеса по сравнению со стоимостью имущественного комплекса.

С точки зрения традиционного понимания, оценка бизнеса - это целенаправленный, упорядоченный процесс рассчёта величины стоимости объекта в денежном выражении с учётом влияющих на неё факторов в конкретный момент времени в конкретных условиях рынка. В частном случае оценка бизнеса может производиться по оценке стоимости акций предприятия. Оценка бизнеса и оценка рыночной стоимости имущества - это не тождественные понятия, оценка бизнеса предполагает определение стоимости предприятия для собственника, при этом часть активов может финансироваться за счет заемного капитала. Рыночная стоимость предприятия - это наиболее вероятная цена, по которой данный объект может быть отчуждён на открытом рынке.

Но есть и другое понимание оценки бизнеса (более распространённое в мировой практике), когда оцениваются не только доходы, но и права собственности, технологии, конкурентные преимущества, материальные и нематериальные активы, которые дают возможность зарабатывать данные доходы.

Не знать, сколько стоит твое предприятие в современных условиях развития экономики тождественно непониманию своего места на рынке и стратегических приоритетов развития. Переход к рыночной экономике в России привел к появлению новой профессии, утвержденной Министерством труда РФ - эксперт-оценщик. В связи с растущими потребностями в сфере оценки разработаны законодательные методические основы оценочной деятельности, правительством РФ утверждены стандарты оценки. При этом создание в организации структурного подразделения, готового в любой момент дать ответ на вопрос о стоимости предприятия, является только первым шагом. Значимость оценки бизнеса в России подчёркивается тем, что лицензии на право выступать в качестве оценщика бизнеса выдаются только в Мингосимуществе РФ и не делегируются субъектам РФ.

Процесс оценки жестко регулирует Федеральный закон № 135-ФЗ. В статьях 15, 15.1 и 16 изложены требования к оценщику. Эксперт, предоставляющий услуги по оценке бизнеса, должен быть членом саморегулируемой организации, иметь действующий страховой полис и документ об образовании в области оценочной деятельности. Компания, в которой работает оценщик, обязана иметь банковскую гарантию. Принцип независимости оценщика (компании) обеспечивается «… отсутствием имущественных интересов в объекте оценки, вещных или обязательственных прав вне договора, оценщик (компания) не является аффилированным лицом заказчика, не имеет родственных и других близких связей с сотрудниками организации-заказчика, его гонорар не зависит от итоговой величины стоимости объекта оценки…».

Оценка предприятия подчинена решению определенной, конкретной задачи. Чаще всего возникает потребность в оценке стоимости предприятия в следующих случаях:

1) продажа предприятия, либо части имущества предприятия (земельных участков, зданий, сооружений);

2) реорганизация и ликвидация предприятия;

3) купля-продажа акций предприятия на рынке ценных бумаг;

4) купля-продажа доли (вклада) в уставном капитале общества с ограниченной ответственностью;

5) передача предприятия в аренду;

6) в мировой практике: для проверки, насколько объективна котировка акций той или иной компании для покупки - продажи пакетов акций;

Таким образом, обоснованность и достоверность оценки стоимости имущественного комплекса во многом зависит от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение и т.д.

1.2. Основные принципы оценки бизнеса.

Оценка бизнеса - это процесс установления экспертом-оценщиком стоимости объекта оценки, результатом которого является научно обоснованное мнение о стоимости оцениваемого объекта на дату оценки в денежном выражении. Хотя оценщики могут прийти к разным результатам, стоимость является объективной величиной, отражающей, с одной стороны, состояние рынка, с другой — состояние объекта.

Объектами оценки могут являться различные активы — земля, здания, сооружения и другие объекты недвижимости, оборудование, ценные бумаги и нематериальные активы (авторские права, лицензии, патенты, торговые марки и т. д.). Единую базу оценки стоимости любого объекта, в том числе и имущества предприятия, составляют принципы оценки бизнеса.

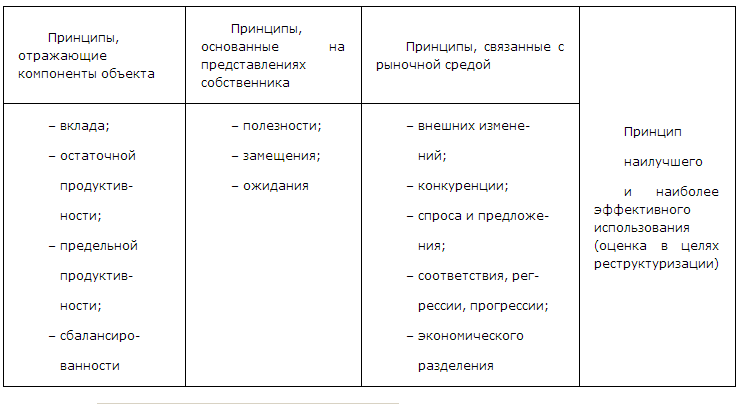

Можно выделить три группы принципов оценки бизнеса:

1) принципы, основанные на субъективном мнении собственника;

2) принципы, отражающие компоненты объекта;

3) принципы, обусловленные воздействием рыночной среды;

Согласно определения, принципы оценки - это основные закономерности поведения субъектов рыночной экономики при оценке того или иного объекта (предприятия, организации). На этапе перехода к рыночной экономике принципы оценки отражают лишь общую тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения. В каждом конкретном случае выделяют основные и вспомогательные принципы. Не используются все принципы одновременно.

I. Рассмотрим первую группу принципов оценки, основанную на представлениях собственников бизнеса.

Основным критерием стоимости любого объекта собственности является его полезность. Это аксиома. И бизнес обладает стоимостью только в том случае, когда может быть полезен реальному потенциальному собственнику. В понимании каждого потребителя полезность весьма индивидуальна, но качественно и количественно она определена во времени, пространстве и стоимости. Как общую полезность объекта в рыночной экономике можно выделить его способность приносить доход.

Полезность одного и того же объекта для всех участников рынка неодинакова. Очевидно, что если оцениваемый объект бесполезен то, скорее всего, он не будет обладать положительной стоимостью.

Значит, полезность бизнеса — это его способность приносить доход в данном месте и в данное время. Чем больше полезность, тем выше величина оценочной стоимости, то есть чем больше предприятие способно удовлетворить потребности собственника, тем выше его стоимость. Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью.

При этом максимальная цена будет определяться после изучения других потоков доходов с аналогичным уровнем риска и качества. И замещающий объект не обязательно должен быть точной копией оцениваемого объекта. Если некоторый субъект хочет приобрести в собственность мебельное предприятие, специализирующееся на выпуске шкафов, то он будет сравнивать цены на аналогичные предприятия с ценами на мебельные производства, производящие диваны, стулья и другую мебель.

Кроме того, покупатель не ограничен бизнесом одного и того же типа. Отсюда вытекает еще один принцип оценки стоимости предприятия — это принцип замещения. А именно: максимальная стоимость предприятия определяется на уровне наименьшей цены, по которой может быть приобретен другой объект с той же полезностью. С точки зрения пользователя, оценочная стоимость предприятия не должна быть выше минимальной цены аналогичного предприятия с такой же полезностью. То есть стоимость объекта имеет привязку к стоимости аналогичных объектов собственности среднерыночного уровня. Приведём ряд примеров:

1. Предположим, что у потенциального покупателя есть выбор из двух предприятий: на одном установлено оборудование для розлива напитков в стеклянную тару, а на другом – в пластиковые бутылки. Если у предпринимателя планы завоевывать рынок более дешевой продукцией, он выберет второе предприятие, так как пластиковые бутылки легче транспортировать, нет убытков от боя стеклотары.

2. Вместо двух недорогих автостоянок в малонаселенных районах можно приобрести одну дорогую, но в центре города.

3. Предпринимателя, желающего приобрести мукомольное предприятие, может одновременно заинтересовать цех по расфасовке круп.

Из принципа полезности вытекает еще один принцип оценки — принцип ожидания или предвидения.

Прошлое и настоящее бизнеса очень значимы для получения информации, но его экономическую оценку определяет будущее. Полезность любого бизнеса определяется тем, во сколько сегодня оцениваются его будущие доходы. Принцип ожидания можно определить следующим образом: это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения бизнесом.

Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому привязана к определённой дате. Уже через несколько месяцев она может быть иной. Период, в течение которого для данной оценки выявляются ожидаемые доходы, не может быть больше среднего «горизонта планирования», характерного для хозяйствующих субъектов в данной стране и в данных условиях её развития.

Таким образом, резюмируя первую группу принципов оценки,можно определённо сказать, что бизнес оценивается по его полезности, по возможности его замещения и по ожиданию его будущих доходов.

Перейдём ко второй группе принципов оценки:

II. Вторая группа принципов оценки бизнеса отражает компоненты объекта.

А именно: есть четыре фактора, определяющие доходность любого бизнеса - земля, рабочая сила, капитал, управление, и есть результат их взаимодействия. Необходимо учитывать вклад каждого фактора в формирование дохода предприятия, отсюда и следует принцип вклада: включение любого дополнительного актива в систему предприятия экономически выгодно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Принцип вклада подразумевает, что рыночная стоимость объекта увеличивается при добавлении каждого нового фактора, формирующего доход объекта. Сумма, на которую увеличивается рыночная стоимость объекта в этом случае, может отличаться от стоимости добавленного фактора.

Так, например, отделка производственных цехов скорее всего не повлияет на доход от производства и стоимость предприятия. Но такой вклад, как прием на работу нового компетентного управляющего с более высокой зарплатой, может сказаться положительно на результатах производства и, соответственно, стоимости предприятия.

Земля - это объект, физически недвижимый, поэтому факторы рабочей силы, капитала и управления должны быть привязаны к земле. Предприятие будет оценено выше, если земельный участок, на котором расположено предприятие, обеспечивает более высокий доход в силу тех или иных причин, или его удобное расположение позволяет минимизировать затраты (расположение коммуникаций, транспортных путей, доступность для потребителей) :

– дорогой ресторан лучше открыть в престижном элитном районе, где выше остаточная продуктивность, чем на окраине города;

– цех по производству мебели целесообразно разместить около лесопилки, что позволит минимизировать издержки на транспортировку материала;

– размещать горно - обогатительный комбинат в черте города не целесообразно из-за высоких издержек на доставку сырья для переработки;

Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности. Остаточная продуктивность может быть результатом того, что земля дает возможность пользователю извлекать максимальные доходы или до предела уменьшать затраты.

Факторы производства оцениваются с учетом периода их воспроизводства, поэтому устаревшее технологическое оборудование потребует полной замены, что должно учитываться при оценке стоимости предприятия. И, наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения возможных изменений в производственной деятельности – их будет труднее переучивать.

Изменение того или иного фактора производства увеличивает или уменьшает стоимость объекта бизнеса. По мере добавления ресурсов к основным факторам производства, чистая отдача увеличивается быстрее роста затрат. Но по достижении определенной точки отдача растет уже замедляющимися темпами.

Увеличение объема инвестиций в развитие производства будет сопровождаться увеличением прироста прибыли только до определенного момента, после чего темп прироста прибыли начнет снижаться. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности.

Любое предприятие успешно развивается при условии сбалансированности, пропорциональности его элементов. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, увеличивает стоимость предприятия. Значит, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальности факторов производства. Важно учитывать соответствие размеров предприятия потребностям рынка. Если предприятие имеет слишком большой объём производства для удовлетворения потребностей рынка, его эффективность падает. Принцип сбалансированности - это когда каждому объекту коммерческого оборота соответствует оптимальное сочетание факторов производства.

Таким образом, вторая группа принципов оценки бизнеса базируется на оценке эксплуатации собственности, факторов производства и сбалансированности его элементов.

Перейдём к третьей группе принципов оценки:

III. Третья группа принципов оценки бизнеса напрямую связана с действием рыночной среды.

В рыночной экономике соотношение спроса и предложения является важным фактором ценообразования. Если спрос и предложение уравновешены, то цены стабильны. Если спрос превышает предложение, то цены на имущество могут превысить стоимость. Это происходит, когда на рынке представлено незначительное число прибыльных предприятий. Если же на рынке избыток предприятий-банкротов, то цены на их имущество окажутся ниже реальной рыночной стоимости. Спрос и предложение - это движущие силы в определении направления изменения цен. Но есть факторы, обуславливающие рыночные искажения - это монопольное положение собственников, либо воздействие государственного контроля на продажу предприятий.

Как уже отмечалось выше, полезность бизнеса определена во времени и пространстве. Показателем полезности в условиях рынка является цена. Если предприятие соответствует рыночным стандартам, сложившимся в данное время в данном регионе, то цена на него будет ближе к среднерыночным значениям; если нет, то предприятие оценивается по более низкой цене.

Это не означает, что предприятия должны быть одинаковыми, но они должны соответствовать определенным рыночным стандартам, характерным для конкретного времени и места. И это определяет принцип соответствия, согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологическим процессам, уровню доходности, скорее всего, будут оценены ниже среднего.

На ценообразование влияет конкуренция. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличивает предложение в будущем и снижает норму прибыли. В настоящее время многие наши предприятия получают сверхприбыли только в результате своего монопольного положения на отечественном рынке, и по мере обострения конкуренции их доходы будут заметно сокращаться. Отсюда вытекает вывод, что при оценке стоимости предприятий следует учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем. Если ожидается обострение конкурентной борьбы, то можно прогнозировать уменьшение потока доходов, что снизит текущую стоимость будущих доходов.

Стоимость бизнеса определяется не только внутренними факторами, но и внешними, зависит от политической и экономической стабильности в стране. Отсюда следует, что при оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Изменение политических, экономических, и социальных условий повлияет на конъюнктуру рынка и уровень цен, вследствие чего стоимость предприятия изменится.

Следовательно, оценка стоимости предприятия должна исходить из условий рыночной среды и проводиться на определенную дату. В этом заключается суть принципа изменения стоимости, из которого следует, что для рассмотрения возможных способов использования данного предприятия применяют альтернативные способы. При рассмотрении альтернативных способов развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если это позволит увеличить общую стоимость. Экономическое разделение имеет место, когда права на объект можно разделить на два или более имущественных интереса, в результате чего общая стоимость объекта возрастает.

Возможны следующие варианты разделения прав:

– физическое – разделение прав на пользование воздушным пространством, поверхностным участком земли и недрами;

– по времени владения – различные виды аренды, пожизненное владение, будущие имущественные права;

– по видам имущественных прав – совместная аренда, партнерство, опцион, корпорация;

– по правам кредитора вступать во владение предприятием – закладные, судебные залоги, участие в капитале.

Таблица 1.1. Принципы оценки бизнеса.

1.3. Оценка бизнеса: подходы и методы.

Так же, как и при оценке недвижимости, автомобилей, оборудования, интеллектуальной собственности, в процессе оценки стоимости предприятия используется ряд методологических подходов:

- доходный;

- сравнительный (рыночный);

- затратный (имущественный).

Доходный подход состоит в том, что стоимость предприятия определяется на основе тех доходов, которые оно способно в будущем принести своему владельцу , включая выручку от продажи имущества, которое не потребуется для получения этих доходов. Будущие доходы предприятия оцениваются с учетом времени их появления, т. е. того факта, что владелец предприятия сможет их получить позднее. Иначе говоря, действует принцип: за бизнес заплатят по максимуму столько, сколько он сможет принести дохода (полезности) покупателю.

Наиболее точный анализ будущих доходов и оценка предприятия имеют место, когда будущие доходы выражаются в показателях денежных потоков. Доходный подход является основным для оценки рыночной стоимости действующих предприятий, которые после их продажи новые владельцы не планируют закрывать.

Сравнительный подход, называемый в оценке бизнеса ещё методом компании-аналога, базируется на предположении, что наибольшая стоимость предприятия определяется наименьшей ценой, которая может быть выручена за аналогичное предприятие. Выбираются предприятия-аналоги, у которых известна цена акций. И если известно соотношение цены и чистой прибыли на акции у компании - аналога, то рассчитывается цена акций своего предприятия, умножая свою чистую прибыль на полученное по аналогичному предприятию соотношение.

Рыночный подход равнозначен оценке предприятия как действующего, потому что используемая в нем для оценки компания-аналог является действующей и оценивается фондовым рынком как действующая.

Затратный подход, чаще называемый имущественным, заключается в том, что стоимость предприятия соответствует затратам, вложенным владельцем в имущество предприятия. Иначе говоря, оцениваемое предприятие стоит столько, сколько стоит его имущество (за вычетом задолженности фирмы). Но деятельность компании может финансироваться и за счет заемного капитала. Поэтому рассчитывается стоимость всех активов. Следовательно, задача определения стоимости собственного капитала сводится к расчету рыночной стоимости всех активов предприятия, которая затем уменьшается на величину заемного капитала.

Метод накопления активов равнозначен, в большей мере, оценке предприятия как ликвидируемого. В этом случае для перекупающего инвестора отдача от вложенных в приобретенное предприятие средств, примет форму выручки, получаемой в результате продажи оцениваемых активов.

2. Оценка предприятия (бизнеса) на примере ОАО "Хабаровскэнергосбыт"

2.1. Общие сведения

В 1958 году, в самом начале становления электроэнергетики в Хабаровском крае возникла необходимость организации работы по сбыту электроэнергии и сбору платежей. Решением Совнархоза "Энергосбыт " был выделен в самостоятельное предприятие при РЭУ " Хабаровскэнерго", в состав которого вошли энерго-инспекция, абонентская служба и лаборатория по обслуживанию и ремонту счётчиков.

В 1981 году « Энергосбыт» был преобразован в "Энергонадзор" с функциями энергетического надзора и сбыта электроэнергии. С 2007 года "Хабаровскэнергосбыт" стал филиалом ОАО " Дальневосточная энергетическая компания" (ДЭК) - гарантирующего поставщика электроэнергии на территории Дальнего Востока. Статус гарантирующего поставщика электроэнергии предприятие получило в связи со вступлением в силу новых Правил розничного рынка электроэнергии благодаря хорошей производственной базе и стабильным финансовым показателям.

" Хабаровскэнергосбыт" обслуживает почти 100 % конечных потребителей региона и ежегодно поставляет в Хабаровский край около 6 миллиардов киловатт-часов электроэнергии. Её потребителями являются 13,2 тыс. юридических лиц, более 470 тыс. жителей края.

Сегодня основными видами деятельности "Хабаровскэнергосбыта" являются покупка электроэнергии на оптовом рынке и продажа её розничным потребителям, заключение договоров с организациями, оказание услуг физическим и юридическим лицам в части электроснабжения.

Филиал ПАО ДЭК "Хабаровскэнергосбыт " располагает большой производственной базой. Имеет собственные офисы, вспомогательные помещения, гаражи и автотранспорт в 12 районах Хабаровского края.

Таблица 2.1 Общие сведения об объекте оценки.

|

Оцениваемые параметры |

Характеристика предприятия |

|

Характеристика оцениваемого объекта |

Предприятие энергетического комплекса, бывшее государственное предприятие, прошедшее в середине 90-х гг. процедуру акционирования. На сегодняшний день имеет статус открытого акционерного общества ОАО, 25% акций которого принадлежит государству, остальные распределены среди сотрудников предприятия. Основным заказчиком продукции предприятия (на 85-95%) до сих пор является государство в лице соответствующих министерств и ведомств. |

|

Местоположение объекта |

Россия, Хабаровский край |

|

Цель оценки |

Цель оценки - достоверная информация о стоимости компании и следующих объектов: имущественного комплекса предприятия, его составных элементов (материальных, нематериальных и финансовых активов) для принятия обоснованных управленческих решений в текущей деятельности и стратегическом планировании. |

|

Задача оценки |

Получение реальной информации о стоимости компании на данный момент |

|

Действительная дата оценки |

01.10.15 |

|

Первоначальная стоимость объекта оценки |

3280000 руб. (данная сумма взята из документов по предыдущей оценке) |

|

Остаточная стоимость объекта оценки |

1975480 руб. (рыночная стоимость) |

|

Собственник объекта оценки |

Филиал ПАО ДЭК "Хабаровскэнергосбыт" |

|

Права на земельный участок |

Площадь земельного участка в собственности предприятия 110 кв.м. |

|

Настоящее использование объекта |

Инвестиционная деятельность |

|

Время осмотра объекта |

01.10.2015 |

2.2. Основные предположения и ограничивающие условия

Следующие допущения и ограничивающие условия являются неотъемлемой частью данного отчета:

- Настоящий отчёт достоверен лишь в полном объёме и лишь в указанных в нём целях.

- Оценка прав на объект оценки выполнялась строго в соответствии с договором на оценку. Оценщик не несет ответственности ни за наличие скрытых факторов, которые могут оказать влияние на стоимость объекта, ни за необходимость выявления таковых. Предполагается, что собственник оцениваемого объекта рационально и компетентно управляет принадлежащей ему собственностью.

- Сведения, полученные оценщиками от третьих сторон и содержащиеся в отчете, считаются достоверными. Однако оценщики не могут гарантировать абсолютную точность информации, поэтому в тех случаях, когда это необходимо, указывается источник информации.

- Прогнозы, содержащиеся в отчете, основываются на текущих рыночных условиях и предполагаемых краткосрочных факторах, влияющих на изменение спроса и предложения. Эти прогнозы подвержены изменениям и зависят от ситуации, складывающейся на рынке.

- Мнение Оценщика относительно стоимости имущества действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникать после этой даты и повлиять на рыночную ситуацию, а, следовательно, и на рыночную стоимость объекта.

- Заключение и отчет об оценке стоимости имущества представляет собой точку зрения Оценщика без каких-либо гарантий с его стороны в отношении условий последующей реализации имущества.

- От Оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу составленного отчета или оцененного имущества, кроме как на основании отдельного договора с заказчиком или официального вызова суда.

- Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, составленном в порядке и на основании требований, установленных ФЗ "Об оценочной деятельности в Российской Федерации", стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

- Оценщик выдвигает требование конфиденциальности в отношении документов любого формата и содержания, составленных от имени Заказчика. Заказчик принимает условия не упоминать наше имя или наш отчет, полностью или частично, в каком-либо документе, передаваемом третьим лицам, без нашего письменного на то согласия. Согласно установленным профессиональным стандартам, Оценщик аналогично сохранит конфиденциальность в отношении информации, полученной и рассчитанной в ходе исследования в соответствии с задачами оценки.

- Ни заказчик, ни оценщик не могут использовать отчет ( любую его часть) иначе, чем это предусмотрено договором об оценке.

2.3. Цель оценки.

Цель оценки предприятия - получение достоверной информации на данный момент о стоимости компании , в том числе следующих объектов: имущественного комплекса предприятия, его составных элементов (материальных, нематериальных и финансовых активов) и отдельных бизнесов компании. Информация нужна для привлечения инвесторов, а также получения крупных займов для реализации проектов в социальной сфере, и для передачи части недвижимости в аренду.

2.4. Рыночная стоимость объекта оценки.

По международным стандартам оценки «...рыночная стоимость определяется как расчетная величина (денежная сумма), за которую имущество должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения». Это определение основано на принципе наиболее эффективного использования, то есть наиболее вероятного использования имущества, разумно оправданным, юридически законным и финансово осуществимым, в результате которого стоимость оцениваемого имущества будет максимальной. Если оценивается стоимость действующего объекта, то принцип наиболее эффективного использования невозможно применить, так как при этом определяется стоимость потребительная для конкретного пользователя.

По международным стандартам стоимость действующего предприятия - это стоимость единого имущественного комплекса, определяемая по результатам функционирования сформировавшегося производства. Оценка стоимости отдельных объектов предприятия заключается в определении вклада, который вносят эти объекты в качестве составных компонентов действующего предприятия.

По российским стандартам стоимость действующего предприятия - это стоимость всего имущественного комплекса функционирующего предприятия (включая нематериальные активы) как единого целого. В Гражданском кодексе РФ предприятие определяется как имущественный комплекс, используемый для ведения предпринимательской деятельности.

2.5. Социально-экономическое положение региона объекта оценки.

Хабаровский край - субъект Российской Федераци, занимающий площадь 824,6 тыс. км2. В регионе проживает 1523,3 тыс. человек (2015), из них в городах 79%. Всего в Хабаровском крае 9 городов и 43 поселка городского типа (2015). Областной центр — Хабаровск. На большей части территории региона расположились горные хребты Сихотэ-Алинь и Джугджур. Хабаровский край имеет выход к морям- Охотскому и Японскому. Близость к побережью создаёт климат муссонный, умеренный со средними температурами в январе -16 -40 градусов, в июле +14+21 градус. Через Хабаровский край протекает река Амур, 50 % территории края покрыто лесом.

Что касается экономики, в крае развиты следующие отрасли промышленности: металлургия, металлообработка, машиностроение, в том числе судостроение, добыча полезных ископаемых - руды, угля, нефти, деревообрабатывающая промышленность, лёгкая промышленность, производство стройматериалов. Через Хабаровский край проложена Транссибирская и Байкало-Амурская магистрали,имеющие важное стратегическое значение, развит морской транспорт: суда принимают в крупных портах Ванино, Охотск, Николаевск-на-Амуре. Развиты отрасли сельского хозяйства: молочно-мясное скотоводство, птицеводство, рыболовство, пчеловодство, пушной и зверобойный промыслы. И конечно все отрасли промышленности и сельского хозяйства нуждаются в стабильной энергетике, и здесь важная роль принадлежит отраслевому предприятию "Хабаровскэнергосбыт".

2.6. Характеристика рынка предприятия.

Предприятие " Хабаровскэнергосбыт" обеспечивает полный цикл производства и обслуживания производственных систем и комплексов для электроэнергетики, включая разработку, производство, поставку. Несмотря на то, что предприятие прошло процедуру акционирования, основным заказчиком его продукции является государство .

Особенностью взаимоотношений с поставщиками ОАО является заключение долгосрочных договоров, по которым осуществляются плановые поставки. Конкурентами предприятия на внутреннем рынке можно считать его контрагентов по различным заказам, с некоторыми из которых предприятие связано общими технологическими циклами и общими инженерными сетями. Это аналогичные предприятия энергетической промышленности, входившие до начала рыночных преобразований в одно производственное объединение.

2.7. Общая характеристика фирмы

Свидетельство о государственной регистрации № 7211 выдано на основании распоряжения первого заместителя главы администрации г. Хабаровска № 240р от 30.07.97г. Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002г. серии 14 № 000200896 выдано за основным государственным регистрационным номером 1021401052991.

"Хабаровскэнергосбыт" действует на основании Устава, утвержденного приказом Комитета по управлению государственным имуществом при администрации г. Хабаровска от 14.06.01г. № 378н. Согласно Устава учредителем является Департамент связи мэрии г. Хабаровска. Уставный капитал составляет 91505,50 рублей. Общая численность организации 1340 человек.

Согласно Устава " Хабаровскэнергосбыт" осуществляет следующие виды деятельности:

1. оптовая торговля электрической и тепловой энергией;

2. распределение энергии;

3. распределение пара и горячей воды;

4. сбор, очистка и распределение воды;

5. покупка электрической энергии на оптовом рынке;

6. оказание консалтинговых и других услуг, связанных с реализацией электрической энергии юридическим и физическим лицам;

Основными источниками финансовых ресурсов являются:

- прибыль, полученная от реализации продукции, работ, услуг, других видов хозяйственной деятельности;

- амортизационные отчисления;

- кредиты банков и других финансовых организаций;

- безвозмездные и благотворительные взносы, пожертвования организаций, предприятий, учреждений и граждан;

Юридический адрес г. Хабаровск, ул.Пушкина 57.

Общество имеет самостоятельный баланс, круглую печать со своим наименованием, штампы, бланки, имеет право открывать расчетный и иные счета в учреждениях банка.

Общество является собственником своего имущества и осуществляет права собственника для выполнения целей и задач, предусмотренных Уставом в соответствии с назначением имущества. Общество отвечает по своим обязательствам всем своим имуществом, обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли.

Предприятием руководит директор, который организует всю работу предприятия и несет полную ответственность за его состояние перед государством и трудовым коллективом.

Заместитель директора по экономическим вопросам несет ответственность за выполнение плана продаж, своевременную реализацию товара, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов, улучшению организации производства, труда и заработной платы .

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций, устанавливает результаты финансово-хозяйственной деятельности, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, расчёт заработной платы.

2.8. Анализ финансового состояния объекта оценки

Анализ финансового состояния представлен в таблице:

Таблица 2.2

Уплотненный баланс за 2015 г, тыс.руб.

|

Статья |

Идентификатор |

Начало года |

Конец года |

|

Актив |

|||

|

1. Внеоборотные активы |

|||

|

Основные средства |

ОС |

0 |

0 |

|

Прочие внеоборотные активы |

ПВ |

58 |

48 |

|

Итого по разделу 1 |

ВА |

58 |

48 |

|

2. Оборотные средства |

0 |

0 |

|

|

Денежные средства и их эквиваленты |

ДС |

165 |

1275 |

|

Дебиторская задолженность |

ДБ |

90 |

2200 |

|

Запасы и прочие оборотные активы |

3 |

830 |

1010 |

|

Итого по разделу 2 |

ОА |

1085 |

4485 |

|

Всего активов |

СА |

1143 |

4533 |

|

Пассив |

0 |

0 |

|

|

1. Собственный капитал |

0 |

0 |

|

|

Уставный капитал |

УК |

43 |

88 |

|

Фонды и резервы |

ФР |

-9 |

144 |

|

Итого по разделу 1 |

ПК |

1177 |

4765 |

|

2. Привлеченный капитал |

0 |

0 |

|

|

Краткосрочные пассивы |

КП |

1026 |

4095 |

|

Долгосрочные пассивы |

ДП |

0 |

0 |

|

Итого по разделу 2 |

СК |

36 |

234 |

|

Всего пассивов |

СП |

1062 |

4329 |

Таблица 2.3

Вертикальный анализ баланса за 2015 г., тыс.руб

|

Статья |

Идентификатор |

На начало года |

Ha конец года |

Изменения за год |

|

Актив |

||||

|

1. Внеоборотные активы |

||||

|

Основные средства |

ОС |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

ПВ |

54 |

45 |

-9 |

|

Итого по разделу 1 |

ВА |

54 |

45 |

-9 |

|

2. Оборотные средства |

0 |

0 |

0 |

|

|

Денежные средства и их эквиваленты |

ДС |

180 |

1179 |

999 |

|

Дебиторская задолженность |

ДБ |

81 |

2106 |

2025 |

|

Запасы и прочие оборотные активы |

3 |

747 |

999 |

252 |

|

Итого по разделу 2 |

ОА |

1008 |

4284 |

3276 |

|

Всего активов |

СА |

1062 |

4329 |

3267 |

|

Пассив |

0 |

0 |

0 |

|

|

1. Собственный капитал |

0 |

0 |

0 |

|

|

Уставный капитал |

УК |

45 |

90 |

45 |

|

Фонды и резервы |

ФР |

-9 |

144 |

153 |

|

Итого по разделу 1 |

ПК |

1026 |

4095 |

3069 |

|

2. Привлеченный капитал |

0 |

0 |

0 |

|

|

Краткосрочные пассивы |

КП |

1026 |

4095 |

3069 |

|

Долгосрочные пассивы |

ДП |

0 |

0 |

0 |

|

Итого по разделу 2 |

СК |

36 |

234 |

198 |

|

Всего пассивов |

СП |

1062 |

4329 |

3267 |

На основании данных, приведённых в таблицах 2.2 и 2.3 можно выполнить расчёт показателей, характеризующих финансово-экономическое состояние предприятия за 2 года(табл.2.4). В качестве инструментария финансового анализа широко используются финансовые коэффициенты для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями для выявления динамики развития.

Большинство методик анализа финансово- экономического состояния предприятия предполагает расчет следующих групп показателей:

1.Показатели ликвидности и платежеспособности предприятия.

Характеризуют возможность предприятия в конкретный момент времени рассчитаться с кредиторами по краткосрочным платежам собственными средствами.

К-т абсолютной ликвидности= Ден.ср-ва + Краткосрочные вложения/ краткосрочная задолженность.

Предприятие считается платежеспособным, если коэффициент равен 0,2 — 0,25. Постоянное снижение коэффициента ликвидности означает возрастающий риск неплатежеспособности. Целесообразно этот показатель сравнивать со средними значениями по аналогичным предприятиям.

Коэффициент быстрой ликвидности показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

Этот показатель рекомендуется в пределах от 0,8 до 1,0

2. Показатели финансовой устойчивости.

Показатели финансовой устойчивости характеризуют степень защищенности привлеченного капитала:

Коэффициент собственности= собственные средства/ имущество предприятия ( не ниже 0,7)

Доля заёмных средств= сумма обязательств предприятия/ имущество предприятия ( не выше 0,3)

Соотношение заёмных и собственных средств= сумма обязательств/ собственные средства ( не выше 1)

3. Показатели рентабельности.

Рентабельность имущества предприятия= чистая прибыль/ средняя величина активов х 100

Рентабельность собственных средств = чистая прибыль/ средняя стоимость собств. средств х 100

Рентабельность произв. фондов= валовая прибыль/ средн. ст-ть произв фондов Х 100

Норма балансовой прибыли= валовая прибыль / чистый объём продаж х 100

Чистая норма прибыли = чистая прибыль/ чистый объём продаж х 100

В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой). Экономический смысл его — отражение удельного веса чистой прибыли в каждом рубле оборота

4.Показатели деловой активности

К-т оборачиваемости капиталла= выручка от реализации/итог баланса

К-т оборачиваемости собств.средств= выручка от реализации/ собствен. средства

К-т оборачиваемости дебиторской задолженности= выручка от реализации/ средняя дебиторская задолженность за период, а также к-т оборачиваемости оборотных активов и к-т обрачиваемости банковских активов

Так, в большинстве стран с рыночной экономикой нормативом оборачиваемости запасов являются 3 оборота, т.е. примерно 122 дня, нормативом оборачиваемости дебиторской задолженности — 4,9 или примерно 73 дня.

Таблица 2.4

Показатели, характеризующие финансово - экономическое состояние предприятия .

|

Показатель |

Характеристика |

Методика расчета |

сумма |

норма |

||||||||||

|

Общие показатели |

||||||||||||||

|

1. Среднемесячная выручка 2. Доля денежных средств в выручке 3. Среднесписочная числ. работников |

Характеризует масштаб деятельности предприятия Характеризует систему расчетов и возможности предприятия Характеризует размер предприятия |

136 56 560 |

- - - |

|||||||||||

|

Коэффициенты, характеризующие платежеспособность |

||||||||||||||

|

4.Коэффициент абсолютной ликвидности 5.Коэффициент текущей ликвидности |

Какая часть краткосрочных обязательств может быть погашена немедленно за счёт обращения активов в наличность. Отношение наиболее ликвидных оборотных активов к текущим обязательствам должника |

0,9 1,04 |

≥ 0,2 ≥ 1 |

|||||||||||

|

Сумма |

Норматив |

|||||||||||||

|

6.Обеспеченность обязательств должника его активами 7.Платежеспособность по текущим обязательствам |

Определяет текущую платежеспособность организации, объемы её краткосрочных заёмных средств и период возможного погашения предприятием текущей задолженности перед кредиторами за счет выручки. Рассчитывается отношением текущих обязательств должника к величине среднемесячной выручки |

0,9 |

- - |

|||||||||||

|

Коэффициенты, характеризующие финансовую устойчивость |

||||||||||||||

|

8.Коэффициент финансовой независимости |

Зависимость предприятия от внешних займов.Показывает долю активов должника, которые обеспечиваются собственными средствами. Определяется отношением чистых активов предприятия к совокупным активам |

0,25 |

≥ 0,5 |

|||||||||||

|

9. Коэффициент обеспеченности собственными оборотными средствами (СОС) |

Определяет степень обеспеченности предприятия СОС, необходимыми для его финансовой устойчивости. |

0,96 |

≥ 0,1 |

|||||||||||

|

10. Отношение дебиторской задолженности к совокупным активам |

Определяется как отношение суммы долгосрочной дебиторской задолженности и потенциальных ОА, подлежащих возврату, к СА |

- |

||||||||||||

|

Коэффициенты, характеризующие деловую активность |

||||||||||||||

|

11.Рентабельность активов |

Характеризует степень эффективности использования имущества, профессиональную квалификацию менеджмента предприятия. Определяется как отношение чистой прибыли (убытка) к СА |

0,13 |

> 0 |

|||||||||||

|

12.Норма чистой прибыли |

Характеризует уровень доходности хозяйственной деятельности предприятия. Измеряется отношением чистой прибыли к выручке |

0,36 |

> 0 |

|||||||||||

Как видно из таблицы 2.3, общая стоимость имущества «Хабаровскэнергосбыт» на конец года составила 4329 тыс. руб. и увеличилась по сравнению с началом года в 4 раза. Имущество представлено в общей части оборотными активами. Их сумма выросла с 1008тыс. руб. до 4284тыс. руб.

Внеоборотные средства снизились на 4 тыс. руб. Повышение мобильных средств произошло за счет повышения доли запасов в 2014 году в 6 раз. Для «Хабаровскэнергосбыт» это очень положительный фактор, так как означает, что в связи с конкуренцией, повысилась покупательная способность населения, возросла себестоимость продукции.

Положительной тенденцией в изменении структуры оборотных средств является отсутствие на протяжение всего исследуемого периода долгосрочной дебиторской задолженности. Этот фактор положителен, так как эта задолженность может перерасти в просроченную, и на предприятии будет недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д.

2.9.Имущественный (затратный) подход

Метод стоимости чистых активов основан на анализе активов компании и является индикатором финансового состояния организации на дату оценки. Информационной базой метода чистых активов является бухгалтерский баланс предприятия. Оценщик проводит анализ и корректировку всех статей ежеквартального баланса на последнюю отчетную дату для определения рыночной стоимости имеющихся активов.

Стоимость предприятия = Рыночная стоимость активов - долговые обязательства.

Процедура оценки рыночной стоимости предприятия методом чистых активов:

а) Оценивается рыночная стоимость недвижимого имущества предприятия.

б) Определяется стоимость движимого имущества предприятий.

в) Выявляются и оцениваются нематериальные активы.

г) Определяется рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

д) Определяется рыночная стоимость материально-производственных запасов.

е) Оценивается дебиторская задолжность.

Эта методика расчета стоимости предприятия соответствует международным принципам бухгалтерского учета. Алгоритм расчета дан в «Порядке оценки стоимости чистых активов акционерных обществ», утвержденном приказом МФ РФ от 5 августа 1996 г. № 71.

Таблица 2.5

Состав недвижимости.

|

Наименование объекта |

Место расположения |

Назначение (склад, магазин, специализированный объект) |

Характеристика (вид материала, наличие инж. коммуникаций) |

Реквизиты правоустанавливающего документа |

|

Гараж |

Фактическое месторасположение |

Обслуживание производства |

Кирпич |

Договор |

|

Здание производственного корпуса |

Фактическое месторасположение |

Инвестиционная деятельность |

кирпич |

Договор |

|

Здание склада |

Фактическое месторасположение |

Хранение продукции |

панель |

Договор аренды |

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат для восстановления , замещения объекта оценки, с учетом износа. В рамках затратного подхода применяется какой-либо метод оценки недвижимости.

Определение восстановительной стоимости зданий

При определении восстановительной стоимости зданий и части сооружений использованы удельные стоимостные показатели в уровне сметных цен 1984 года на единицу объема или площади. Индексы представляют собой отношение стоимости продукции или ресурсов в текущем уровне цен к стоимости в базисном уровне цен. Базисный уровень - стоимость в уровне сметных норм и цен, введенных с 01.01.84 г. и 01.01.91 г.

Таблица 2.6

Определение восстановительной стоимости склада S=110м2

|

Наименование основных фондов |

Источник |

Стоимость в базисных ценах 1984 г, р. |

Стоимость с учетом рыночных факторов по конструктивам на январь 2015 г. |

|

Склад |

УПВС 18, т. 26 |

39447,60 |

1282047 |

В показателе восстановительной стоимости следует учесть НДС и прибыль предпринимателя, которую можно определить экспертно.

Таблица 2.7

Определение рыночной стоимости склада

|

Н |

Восстановительная стоимость на дату оценки, р. |

Исправимый физический износ, р. |

Неисправимый физический износ в короткоживущих элементах здания |

Неисправимый физический износ в долгоживущих элементах здания |

Остаток, р. |

Рыночная стоимость по затратному подходу, р. |

||

|

С |

1928778 |

438666 |

523218 |

195384 |

771510 |

0 |

771510 |

Рыночная стоимость объекта оценки по затратному подходу составила 771510 рублей.

Аналогично проводится оценка всех объектов недвижимости, и у исполнителя появляется рыночная стоимость всех объектов недвижимости. Затем определяется стоимость земельного участка, на которую влияют экономические, социальные, юридические, административные факторы. Стоимость земли формируется под влиянием спроса и предложения, зависит от цели оценки.

Таблица2.8

Расчет чистых активов на дату оценки

|

АКТИВ |

По данным баланса, тыс.р. |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

||

|

Основные средства : |

||

|

Прочие внеоборотные активы |

36 |

30 |

|

ИТОГО по разделу I |

36 |

30 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

0 |

0 |

|

Запасы: |

498 |

384 |

|

в том числе: |

0 |

0 |

|

сырье, материалы и другие аналогичные ценности |

315 |

324 |

|

затраты в незавершенном производстве (издержках обращения) |

0 |

0 |

|

готовая продукция и товары для перепродажи |

183 |

258 |

|

расходы будущих периодов |

0 |

0 |

|

денежные средства: |

120 |

120 |

|

в том числе: |

0 |

0 |

|

касса (50) |

0 |

0 |

|

прочие оборотные активы |

0 |

0 |

|

ИТОГО по разделу II |

672 |

672 |

|

ПАССИВ |

0 |

0 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

|

Отложенные налоговые обязательства |

0 |

0 |

|

Прочие долгосрочные обязательства |

0 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

|

Займы и кредиты |

0 |

0 |

|

Кредиторская задолженность: |

684 |

481,2 |

|

в том числе: |

0 |

0 |

|

поставщики и подрядчики |

0 |

0 |

|

задолженность перед персоналом организации |

0 |

0 |

|

задолженность перед государственными внебюджетными фондами |

0 |

0 |

|

задолженность по налогам и сборам |

0 |

0 |

|

Доходы будущих периодов |

0 |

0 |

|

Прочие кредиторы |

0 |

0 |

|

ИТОГО по разделу V |

708 |

708 |

Таким образом, после внесения корректировок величина чистых активов предприятия на дату оценки составила 251,20 тыс. рублей.

При оценке действующего предприятия этот метод не применяется в большинстве оценочных компаний, хотя он дает прямое представление о потенциале производственных мощностей и меньше других методов подвержен субъективному мнению.

2.10. Рыночный (сравнительный) подход

Применяется метод сделок или метод сравнения продаж. При выборе объектов сравнения оценщики руководствуются следующими критериями отбора:

· объекты из одной отрасли;

· объекты имеют сопоставимые размеры;

· перспективы роста компаний;

· сходство структуры капитала компаний, ликвидности активов, кредитоспособности;

По этим критериям выбирается предприятие, аналогичное оцениваемому, которое было недавно продано, рассчитывается соотношение между ценой продажи и каким-либо финансовым показателем по предприятию - аналогу. Это соотношение называется мультипликатором.

Ценовой мультипликатор - это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой.

Рассчитать стоимость предприятия на основе сравнительного подхода можно с использованием мультипликатора Цена / Прибыль.

М=Р/Е ,

где М – мультипликатор; Р - цена предприятия; Е - прибыль предприятия.

Имеются следующие данные по компаниям - аналогам.

Таблица 2.9

Сведения о предприятиях - аналогах

|

Предприятие-аналог |

Цена, тыс. р. |

Прибыль, тыс. р. |

Мультипликатор |

|

Дальэнерго |

220 |

80 |

2,75 |

|

Мосэнерго |

240 |

60 |

4 |

|

Байкальские э.сист |

160 |

20 |

8 |

Диапазон мультипликатора равен 8,0 – 2,75, среднее значение мультипликатора – 4,92. Центр диапазона равен (8,0 – 2,75) / 2 + 2,75= 5,375

Стоимость оцениваемого объекта = 108 · 5,375= 580,50 тыс. р.

Стоимость объекта = прибыль предприятия ∙ мультипликатор.

Метод сделок

Процесс отбора сопоставимых компаний:

1. Было рассмотрено 3 аналогичных компании.

2. Была подвергнута анализу имеющая информация и основные критерии отбора (отраслевое сходство, размер, перспективы роста, финансовый риск, качество менеджмента), сделан выбор трех основных предприятий наиболее схожих и аналогичных оцениваемому. На основе полученной информации , при поэтапном внесении корректировок в исходную информацию находим стоимость оцениваемого предприятия.

Таблица 2.10

Расчет стоимости объекта оценки

|

№ п/п |

Показатель |

Объект оценки |

Компания 1 |

Компания 2 |

Компания 3 |

|

1 |

Цена продажи, тыс. р. |

--- |

220 |

240 |

160 |

|

2 |

Денежные средства, тыс. р. |

524 |

520 |

560 |

500 |

|

Корректировка, % |

62 |

-25,72 |

19,2 |

||

|

Скорректированная цена |

217,696 |

224,568 |

167,68 |

||

|

3 |

Дебиторская задолженность, тыс. р. |

936 |

800 |

600 |

720 |

|

Корректировка, % |

62 |

224 |

120 |

||

|

Скорректированная цена тыс. р. |

256,056 |

350,328 |

217,984 |

||

|

4 |

Текущие активы, тыс. р. |

1904 |

1800 |

1760 |

1620 |

|

Корректировка, % |

23,2 |

32,8 |

70 |

||

|

Скорректированная цена, тыс. р. |

270,908 |

379,052 |

256,132 |

||

|

5 |

Всего обязательств, тыс. р. |

1820 |

1744 |

4132 |

1560 |

|

Корректировка, % |

-17,44 |

223,8 |

-66,68 |

||

|

Скорректированная цена, тыс. р. |

259,096 |

591,132 |

239,048 |

||

|

6 |

Собственный капитал, тыс. р. |

104 |

80 |

120 |

80 |

|

Корректировка, % |

240 |

-53,32 |

120 |

||

|

Скорректированная цена, тыс. р. |

336,824 |

571,448 |

310,764 |

||

|

7 |

Оборотный капитал, тыс. р. |

1904 |

1800 |

1760 |

1620 |

|

Корректировка, % |

23,12 |

32,72 |

70,12 |

||

|

Скорректированная цена, тыс. р. |

356,292 |

618,192 |

365,24 |

||

|

8 |

Нематериальные активы, тыс. р. |

20 |

24 |

24 |

20 |

|

Корректировка, % |

-66,68 |

-66,68 |

0 |

||

|

Скорректированная цена, тыс.р. |

332,528 |

576,956 |

365,24 |

||

|

9 |

Веса |

2,4 |

0,4 |

0,8 |

|

|

10 |

Стоимость объекта оценки, тыс. р. |

734,06 |

0 |

0 |

0 |

Заключение о стоимости бизнеса по сравнительному подходу

Метод ценовых мультипликаторов 870,75 тыс. р. 0,6

Метод сделок 734,06 тыс. р. 0,4

Стоимость предприятия по сравнительному подходу = 870,75 · 0,6 + 734,06 · 0,4 = 816,08 тыс. р.

2.11. Оценка бизнеса с точки зрения доходов (метод дисконтированных денежных потоков (ДДП).

Метод ДДП исходит из того, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате стороны приходят к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Основные этапы метода дисконтированных денежных потоков

1. Выбор модели денежного потока : ДП для собственного капитала или ДП для всего инвестированного капитала.

2. Длительность прогнозируемого периода.

3. Объёмный анализ и прогноз валовой выручки от реализации,

расходов и инвестиций

4. Расчет величины денежного потока для каждого года прогнозного периода.

5. Определение ставки дисконта.

6. Расчет величины стоимости в постпрогнозный период.

7. Расчет текущей стоимости будущих денежных потоков и стоимости в постпрогнозный период.

Определение длительности прогнозного периода

Стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Учитывая ситуацию в экономике страны, оптимальным прогнозным периодом можно считать 3-5 лет.

Определение ставки дисконта

С технической точки зрения ставка дисконта - это процентная ставка для пересчета будущих потоков доходов в единую величину текущей стоимости для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвестором ставка дохода на вложенный капитал в соизмеримые по уровню риска объекты инвестирования. Существуют различные методики определения ставки дисконта.

Метод кумулятивного построения. Происходит в следующие два этапа:

1. Определение соответствующей ставки дохода.

2. Оценка величины премии за риск инвестирования в данную компанию.

Таблица 2.11

Экспертная оценка величины премии за риск, связанный с инвестированием в конкретную компанию

|

Вид риска |

Значение, % (0-5) |

|

Руководящий состав: качество управления |

5 |

|

Размер компании |

5 |

|

Финансовая структура (источники финансирования компании) |

5 |

|

Товарно-территориальная диверсификация |

5 |

|

Диверсифицированность клиентуры |

5 |

|

Уровень и прогнозируемость прибылей |

5 |

|

Прочие риски |

5 |

|

Итого величина ставки дисконта |

35 |

В зависимости от размера компании, ее положения на рынке, величина риска может варьироваться от 0-5.

Расчет величины стоимости в постпрогнозный период

В зависимости от перспектив развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта:

· метод расчета по ликвидационной стоимости, если в послепрогнозный период ожидается банкротство предприятия с продажей имеющихся активов;

· метод расчета по стоимости чистых активов аналогичен расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию. Используется для стабильного бизнеса;

· метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа данных по продажам сопоставимых компаний;

• метод Гордона. По этому методу годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации.

Составим бизнес-план предприятия. Темп роста выручки от реализации затрат на производство составляет 3 % в год.

Таблица 2.12

Расчет денежного потока

|

№ п/п |

Наименование статьи |

Отчетный период |

Прогнозный период |

Постпрогнозный период |

||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

1 |

Выручка от реализации, тыс. р. |

8748 |

8748 |

9010,44 |

9280,755 |

9559,179 |

|

2 |

Затраты на производство, тыс. р. |

7659 |

8757 |

9019,44 |

9289,755 |

9568,179 |

|

3 |

Валовая прибыль (п.1 – п.2), тыс. р. |

1089 |

8766 |

9028,44 |

9298,755 |

9577,179 |

|

4 |

Налогооблагаемая при быль, тыс. р. |

162 |

8775 |

9037,44 |

9307,755 |

9586,179 |

|

5 |

Налог на прибыль (24 % |

38,88 |

8784 |

9046,44 |

9316,755 |

9595,179 |

|

6 |

Чистая прибыль (п.4 - п. |

8748 |

8793 |

9055,44 |

9325,755 |

9604,179 |

|

7 |

Денежный поток, тыс. р. |

7659 |

8802 |

9064,44 |

9334,755 |

9613,179 |

По формуле Гордона рассчитаем стоимость предприятия в постпрогнозный год (V пост ).

V пост =Пд · (1+д)/(i-д),

где Пд - денежный поток в постпрогнозный период; д -долгосрочные темпы роста денежного потока; i - ставка дисконта.

V пост = 138,58 *(1 + 0,03) / (0,35 - 0,03) = 429,26 рублей.

Таблица 2.13

Расчет текущей стоимости денежного потока

|

Год |

Денежный поток, тыс. р. |

Коэффициент дисконтирования |

Текущая стоимость денежного потока |

|

2013 |

116,8 |

7,83 |

101,62 |

|

2014 |

120,3 |

6,822 |

91,188 |

|

2015 |

123,91 |

5,922 |

81,531 |

|

2016 |

127,63 |

5,148 |

Сумма текущих стоимостей денежного потока = 101,62+ 91,19+81,53 = 274,34. Выручка от продажи фирмы в конце последнего года = 127,63 / (0,35 - 0,03) = 398,84 тыс. р.

Текущая стоимость выручки от реализации = 398,84 · 0,572 = 228,14 тыс.р.

Рыночная стоимость фирмы = 127,63+ 228,14 = 355,77 тыс. р.

2.12. Сравнение и анализ полученных результатов

Таблица 2.14

Согласование результатов оценки

|

Показатель |

Веса |

||

|

Доходный подход |

Затратный подход |

Сравнительный подход |

|

|

Достоверность информации |

0,1 |

0,6 |

0,3 |

|

Учет факторов, влияющих на развитие предприятия |

0,6 |

0,2 |

0,2 |

|

Цена предприятия |

0,4 |

0,2 |

0,4 |

|

Показатель, отражающий ситуацию на рынке |

0,3 |

0,2 |

0,5 |

|

Итого |

1,4 |

1,2 |

1,4 |

|

Веса |

0,4 |

0,2 |

0,4 |

Как видно из таблицы , самую достоверную информацию по оценке бизнеса даёт доходный подход, но при этом доходный подход даёт более полное представление о показателях развития предприятия, организации. По общим показателям более предпочтительны оказались доходный и сравнительный подход.

Заключение.

Подводя итог проведённой работы по применению различных подходов по оценке бизнеса, сформулируем резюме.

В рамках доходного подхода невозможно логически обоснованно предсказать будущее развитие ситуации. Оценщик должен правильно сформулировать несколько сценариев, например, оптимистический и пессимистический с вычислением для них соответствующей стоимости, выбор сценария предоставляется заказчику отчета.

Ввиду разного уровня квалификации оценщиков целесообразно издание бюллетеней по ставкам дисконтирования по всем отраслям промышленности при участии ведущих оценщиков.

В силу значительных колебаний курсовой стоимости акций, вычисление капитализированной стоимости предприятий - аналогов при применении сравнительного подхода даёт погрешность.

Некоторые предприятия-аналоги ввиду их недостоверной капитализации следует исключить из сферы интересов, а по оставшимся предприятиям усреднять и прогнозировать их капитализированные стоимости.

Незаслуженно игнорирование в практике оценки имущественного подхода при оценке стоимости действующего предприятия (бизнеса). Он даёт гораздо меньшую погрешность в сравнении со сравнительным методом.

Согласование результатов при оценке действующего предприятия не обязательно давать по результатам всех трех подходов из-за невозможности обоснованно предсказать будущее развитие ситуации.

Ввиду разного уровня квалификации оценщиков целесообразно под руководством Мин имущества РФ, и при участии ведущих оценщиков издание периодических бюллетеней с информацией по весовым коэффициентам для трех подходов по всем отраслям промышленности с целью получения результирующей стоимости.

В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание.

Список литературы

1. Гражданский кодекс Российской Федерации: ФЗ № 51.

2. Закон «Об оценочной деятельности в Российской Федерации», М.: Кремль, 29 июля 1998 г., ФЗ № 135.

3. Асаул А. Н. Экономика недвижимости: Учебник. СПб: Гуманистика, 2003.

4. Валдайцев С. В. Оценка бизнеса: Учебник. М.: ТК Велби, Изд-во Проспект, 2003.

5. Григорьев В. В., Островская И. М. Оценка предприятий. Имущественный подход. Учебно-практическое пособие. М.: Дело, 1998 г.

6. Григорьев В. В., Федотова М. А. Оценка предприятия: теория и практика (учебное пособие). М.:ИНФРА – М., 1996 г.

7. Есипов В. Е., Маховикова Г. А., Терехова В. В. Оценка бизнеса.- СПб: Питер, 2002 г.

8. Козырев А. Н. Оценка интеллектуальной собственности, 1997 г.

9. Оценка стоимости предприятия (бизнеса). Учебное пособие. Под ред. Абдулаева Н. А. М.: Изд-во «ЭКМОС», 2002 г.

10. Федотова М. А., Уткин Э. А. Оценка недвижимости и бизнеса. Учебник. М.: Ассоциация авторов и издателей «ТАНДЕМ». Изд-во «ЭКМОС», 2000 г.

- Понятие прикладных протоколов и серверы приложений

- Применение процессного подхода для оптимизации бизнес-процессов (Проектирование моделей бизнес-процессов в нотации IDEF0 и в системе ARIS)

- Основы программирования на языке HTML

- Спортивный PR: понятие, основные определения и задачи

- Индустрия спорта в России: современное состояние и перспективы развития

- Транспортный налог

- Управление рисками в проектной среде (Теоретические основы управления проектными рисками)

- Основные виды валютных рисков и их источники

- Разработка Web-представительства транспортной компании

- Разработка регламента выполнения процесса" Складской учёт " (Теоретические аспекты разработки регламента бизнес-процессов)

- Управление кадровой безопасностью (на конкретном примере). Теоретические аспекты управление кадровой безопасностью

- Негативные последствия принятия решений и их предотвращения на примере ООО «Грузоперевозки»