Оборотные средства предприятия ООО «Авенир»

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Каждое предприятие, начиная свою деятельность, должно располагать определенной денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования торговых предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся товары, производственные запасы и другие товарно-материальные ценности.

Производственные запасы включают сырье, основные материалы и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы.

Некоторая часть оборотных средств торговых предприятий может находиться в расчетах. Это задолженность покупателей за реализованные им товары (по расчетным документам, переданным в банк); задолженность населения за товары, проданные им в кредит; суммы по претензиям; различная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению материального ущерба и др.). Как правила, дебиторская задолженность возникает вследствие несоблюдения финансовой и платежной дисциплины и слабой работы по сохранности собственности, что требует пристального внимания со стороны торговых работников.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью курсовой работы является изучение источников формирования оборотных активов организации.

Задачи курсовой работы:

- Рассмотреть сущность, состав и структуру оборотных средств;

- Рассмотреть формирование оборотных активов.

- Охарактеризовать торговое предприятие ООО «Авенир».

- Проанализировать оборотные активы торгового предприятия ООО «Авенир» и принципы их формирования.

- Дать предложения и рекомендации по эффективности управления оборотными активами на предприятии ООО «Авенир».

Объект исследования оборотные активы торгового предприятия.

Предметом исследования являются источники формирование оборотных активов ООО «Авенир».

Структура работы состоит из введения, трех глав, четырех параграфов, заключения, списка использованных источников, приложений.

Теоретической базой исследования являются нормативные акты Российской Федерации, а также труды отечественных специалистов в области бухгалтерского управленческого учета.

При написании курсовой работы за методологическую основу исследования были приняты учебные пособия по проблемам организации управленческого учета на предприятии, статьи отечественных экономистов, опубликованных в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации управленческого учёта в организации.

Общей методологической базой исследования являются общенаучные методы экономико-математического анализа: табличный и графический, описание, сравнение, абсолютные и относительные величины, что позволило обеспечить глубину и достоверность результатов анализа, и обоснованность выводов.

Источниками информации при изучении особенностей бухгалтерского управленческого учета являются: первичные документы исследуемого предприятия, регистры синтетического и аналитического учета, бухгалтерская отчетность организации.

1. Сущность, состав, структура и формирование оборотных активов

1.1. Сущность, состав и структура оборотных средств

Оборотные активы — оборотные средства предприятий, фирм, отражаемые в активе их бухгалтерского баланса.

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы»[1].

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами, и это является их экономической сущностью[2].

Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные[3].

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств − оборот денег, платежей.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства.

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции (рис. 1).

|

О |

БОРОТНЫЕ СРЕДСТВА

БОРОТНЫЕ СРЕДСТВА|

О |

Фонды обращения ( |

боротные производственные фонды (сфера производства)

боротные производственные фонды (сфера производства)

сфера обращения)

сфера обращения)

|

О |

Оборотные средства в производстве |

Готовая продукция |

Денежные средства (расчеты) |

боротные средства в производственных запасах

боротные средства в производственных запасах|

Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы |

Незавершенное производство; полуфабрикаты собственного изготовления; расходы будущих периодов |

|

Денежные средства на счетах, в банке и в кассе; средства в расчетах; дебиторская задолженность |

Рисунок 1 - Состав и структура оборотных средств

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков[4].

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств.

В зависимости от места в процессе кругооборота оборотные средства делятся на оборотные производственные фонды и фонды обращения, от источников формирования - на собственные и заемные[5].

Оборотные производственные фонды — это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более 1 года или стоимостью не более 50-кратного установленного минимального размера оплаты труда в месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. [13, c. 152].

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную. Таким образом возникает объективная необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации[6].

1.2. Формирование оборотных активов

Формирование оборотных активов является одной из важнейших функций финансового менеджмента. Управление формированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств. С учетом этой цели строится политика финансирования оборотных активов, разрабатываемая на предприятии.

Политика формирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия[7].

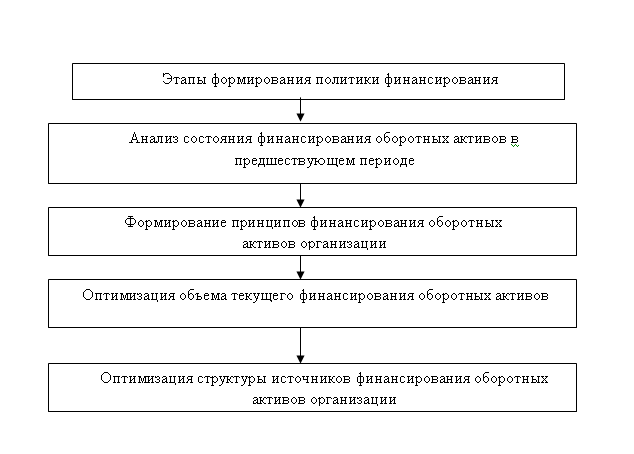

Разработка политики формирования оборотных активов осуществляется по следующим основным этапам (рис. 2.)

Рисунок 2 – Основные этапы разработки политики финансирования оборотных активов

Анализ состояния формирования оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка уровня достаточности финансовых средств, инвестируемых в оборотные активы, а также степени эффективности формирования структуры источников их финансирования с позиций влияния на финансовую устойчивость предприятия[8].

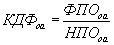

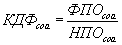

На первом этапе анализа проводится оценка достаточности финансовых средств, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Расчет указанных коэффициентов осуществляется по следующим формулам (1):

(1);

(1);

(2),

(2),

где КДФоа — коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде;

КДФcоа — коэффициент достаточности финансирования собственных оборотных активов;

ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде;

НПОоа — норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период;

ФПОсоа — фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде;

НПОcоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период[9].

На втором этапе анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам. Для оценки уровня чистых оборотных активов (чистого рабочего капитала) используется соответствующий коэффициент, который рассчитывается по следующей формуле (3):

(3),

(3),

где Кчоа — коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;

ЧОА — средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

На третьем этапе анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

Объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия рассчитывается по следующей формуле (4):

ОТФоа = Зтмц + ДЗ - КЗ (4),

где ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

Зтмц — средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

ДЗ — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;

КЗ — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде[10].

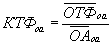

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле (5):

(5),

(5),

где КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятии в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертом этапе анализа рассматривается динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Формирование принципов финансирования оборотных активов предприятия. Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. В процессе формирования принципов финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их части[11].

Существует три принципиальных подхода к финансированию различных групп оборотных активов предприятия:

- Консервативный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия.

- Умеренный (или компромиссный) подход к финансированию оборотных активовпредполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной их части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

- Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно, обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности[12].

На первом этапе расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Расчет прогнозируемого объема кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле (6):

(6),

(6),

где КЗп — прогнозируемый объем кредиторской задолженности предприятия;

КЗт — средняя фактическая сумма кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

КЗвн — средняя фактическая сумма внутренней кредиторской задолженности (кредиторской задолженности прочих видов) предприятия в аналогичном предшествующем периоде;

КЗпр — средняя фактическая сумма просроченной кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

Tp — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На втором этапе расчетов, исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, дебиторской задолженности, а также прогнозируемого объема кредиторской задолженности, определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

Расчет осуществится по следующей формуле (7):

ОТФп = Зп + ДЗп - КЗп (7),

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

Зп — планируемый объем запасов товарно-материальных ценностей в составе оборотных активов предприятия;

ДЗп — планируемый объем дебиторской задолженности предприятия;

КЗп — прогнозируемый объем кредиторской задолженности предприятия. [4, c. 99].

Если в предстоящем периоде продолжительность финансового цикла предприятия не меняется, то расчет прогнозируемого объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия осуществляется по упрощенной формуле (8):

ОТФп = ПФЦ × ОРп (8),

где ОТФп — прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия;

ПФЦ — продолжительность финансового цикла предприятия, в днях;

ОРп — планируемый однодневный объем реализации продукции.

На третьем этапе расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема дебиторской задолженности и особенно — увеличению объема кредиторской задолженности предприятия[13].

Оптимизация структуры источников финансирования оборотных активов предприятия. При определении структуры этого финансирования выделяют следующие группы источников:

- собственный капитал предприятия;

- долгосрочный финансовый кредит;

- краткосрочный финансовый кредит;

- товарный (коммерческий) кредит;

- внутренняя кредиторская задолженность предприятия.

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет внутренней кредиторской задолженности были определены при прогнозировании общего объема и состава кредиторской задолженности[14].

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе — балансе формирования и финансирования оборотных активов[15].

2. Оборотные активы предприятия ООО «Авенир»

2.1. Характеристика ООО «Авенир»

ООО "Авенир" зарегистрирована 22 апреля 2004 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Хасанов Эмиль Рашидович.

Юридический адрес ООО "Авенир" - 121609, город Москва, Осенняя улица, дом 17 корпус 1, помещение I, комн. 146.

Основным видом деятельности является «Вложения в ценные бумаги», зарегистрировано 10 дополнительных видов деятельности.

К дополнительным видам деятельности относят:

- 64.20 - Деятельность холдинговых компаний;

- 64.92 - Предоставление займов и прочих видов кредита;

- 64.99 - Предоставление прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению, не включенных в другие группировки;

- 66.12.2 - Деятельность по управлению ценными бумагами;

- 66.12.3 - Деятельность эмиссионная;

- 69.10 - Деятельность в области права;

- 69.20.2 - Деятельность по оказанию услуг в области бухгалтерского учета;

- 70.10.1 - Деятельность по управлению финансово-промышленными группами;

- 70.10.2 - Деятельность по управлению холдинг-компаниями;

- 70.22 - Консультирование по вопросам коммерческой деятельности и управления.

Организации Общество с ограниченной ответственностью «Авенир» присвоены:

ИНН 7718511935;

ОГРН/ОКПО - 1047796278793/72767322.

Среднесписочная численность – 6 сотрудников (в 2018 году).

2.2. Анализ оборотных активов ООО «Авенир»

Оборотные средства являются одной из составных частей имущества организации. Состояние и эффективность их использования одно из основных условий успешной деятельности организации. Развитие рыночных отношений определяет новые условия их организации.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В сфере производства они необходимы для обеспечения бесперебойности питания производственного процесса, в сфере торговли, соответственно, для обеспечения товарооборота.

Рассмотрим изменения в оборотном капитале ООО «Авенир». Эти данные занесены в таблицу 1.

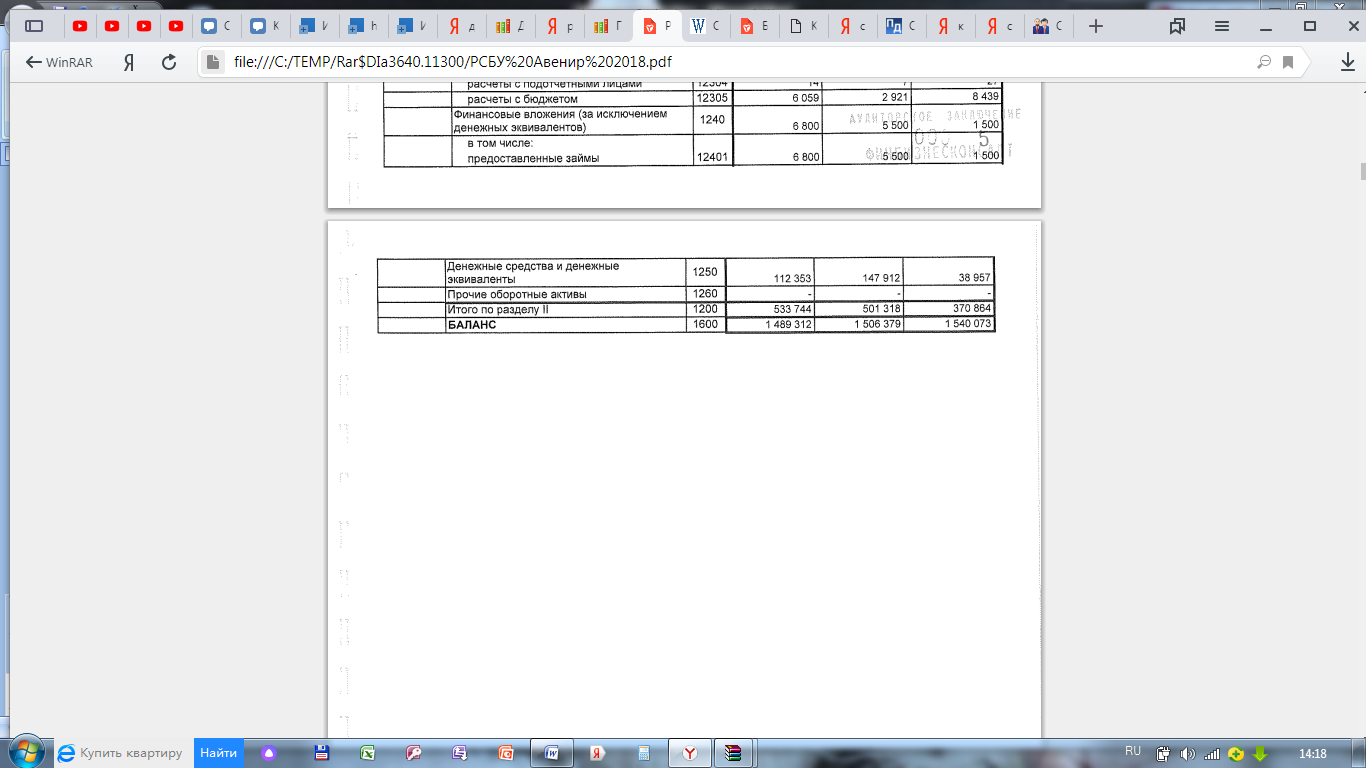

Таблица 1 - Анализ динамики оборотных активовООО «Авенир» за период за 2016 год, в млн. руб.

|

Статья оботоротных активов |

Остаток на начало 2016г. |

Остаток на конец 2016г. |

Остаток на конец 2017г. |

Остаток на конец 2018г. |

Изменения |

|

|

2017 - 2016 |

2018 - 2017 |

|||||

|

Запасы |

90 |

167 |

206 |

203 |

39 |

3 |

|

Дт задолженность |

114 |

163 |

142 |

212 |

-21 |

70 |

|

Финансовые вложения |

- |

2 |

5 |

7 |

3 |

2 |

|

Денежные средства |

7 |

39 |

148 |

112 |

109 |

-36 |

|

Итого |

211 |

371 |

501 |

534 |

130 |

33 |

Источник: Бухгалтерский баланс ООО «Авенир» за 2016-2018 год (Приложение 1, 2)

Из приведенных данных в таблице 1 наблюдается, что в течение анализируемого периода с 2016-2018 гг. оборотные активы положительно изменились в 2016 г. на 160 млн. р., в 2018 г. увеличились на 130 млн. руб. и к концу 2018 года оборотные активы предприятия увеличились на 33 млн. руб., но при этом не сильно изменялась структура баланса: как на начало, так и на конец анализируемого периода неизменно высока доля товарных запасов предприятия (90, 167, 206 и 203 млн. руб.соответственно).

Как следует из вышеприведенных данных, в составе оборотных активов наиболее быстрыми темпами росли запасы организации в 2018 году. Общий объем запасов на конец года составил 203 млн. руб.

При таких обстоятельствах можно утверждать, что при такой доле прироста увеличилась доля труднореализуемых активов, а при потере объемов реализации товаров (работ, услуг) такое вливание средств приведет к омертвлению средств.

Значительный перекос в структуре активов в сторону запасов отрицательно сказывается на ликвидности и финансовой устойчивости организации, для организации ООО «Авенир» это означает затоваривание, неблагоприятную концентрацию товара на складах, падение продаж и т.д.

Сумма денежных средств в кассе и банках организации увеличилась в 2017 году на 109 млн. руб., а в 2018 году уменьшилась на 36 млн. руб.

В свой состав оборотные средства включают оборотные производственные фонды и фонды обращения. Соответственно:

- Оборотные производственные фонды заняты в сфере производства.

- Фонды обращения заняты в сфере обмена.

- Состав оборотных средств определяется исключительно особенностями их использования на предприятии с учетом их распределения в различных сферах производства и реализации продукции.

По своей сути состав оборотных средств предприятия отражает их размещение в зависимости от нахождения в определенной форме: денежной, производственной или товарной.

Рассмотрим структуру оборотных активов за 2016-2018 год, она представлен в таблице 2.

Таблица 2 - Структура оборотных активов ООО «Авенир» за 2016 – 2018 года

|

ОА |

Остаток на начало 2016г. |

Остаток на конец 2016г. |

Остаток на конец 2017г. |

Остаток на конец 2018г. |

Изменения (+,-) |

||

|

в % |

в % |

в % |

в % |

Соответственно по годам, % к началу года |

|||

|

Запасы |

43 |

45 |

41 |

38 |

2 |

-4 |

-3 |

|

Дт задолженность |

54 |

44 |

29 |

40 |

-10 |

-15 |

11 |

|

Финансовые вложения |

- |

1 |

1 |

1 |

1 |

- |

- |

|

Денежные средства |

3 |

10 |

29 |

21 |

7 |

19 |

-8 |

|

Итого |

100 |

100 |

100 |

100 |

х |

х |

х |

Источник: Бухгалтерский баланс ООО «Авенир» за 2016-2018 год (Приложение 1, 2)

Из приведенных данных в таблице 2 наблюдается, что в течение анализируемого периода с 2016-2018 гг. оборотные активы положительно изменились в 2016 г. на 160 млн. р. или 75,8%, в 2018 г. увеличились на 130 млн. руб., т.е. на 35% и к концу 2018 года оборотные активы предприятия увеличились на 33 млн. руб., или на 6,6 %, но при этом не сильно изменялась структура баланса: как на начало так и на конец анализируемого периода неизменно высока доля товарных запасов предприятия (43, 45, 41 и 38% соответственно).

Сумма денежных средств в кассе и банках организации увеличилась в 2016 году на 7%, в 2017 году на 19% и к 2018 году уменьшилась на 8%. На основании ранее полученных данных - в виду того, что денежные средства занимают около 7,5% валюты актива баланса в 2018 году. Можно утверждать, что это положительный фактор, объем денежных средств, находящихся в организации на конец анализируемого периода, в виду возросшей кредиторской задолженности, - это, скорее всего, страховой запас на случай несбалансированности денежных потоков в результате различий в объемах реализации и закупок, а также других непредвиденных расходов.

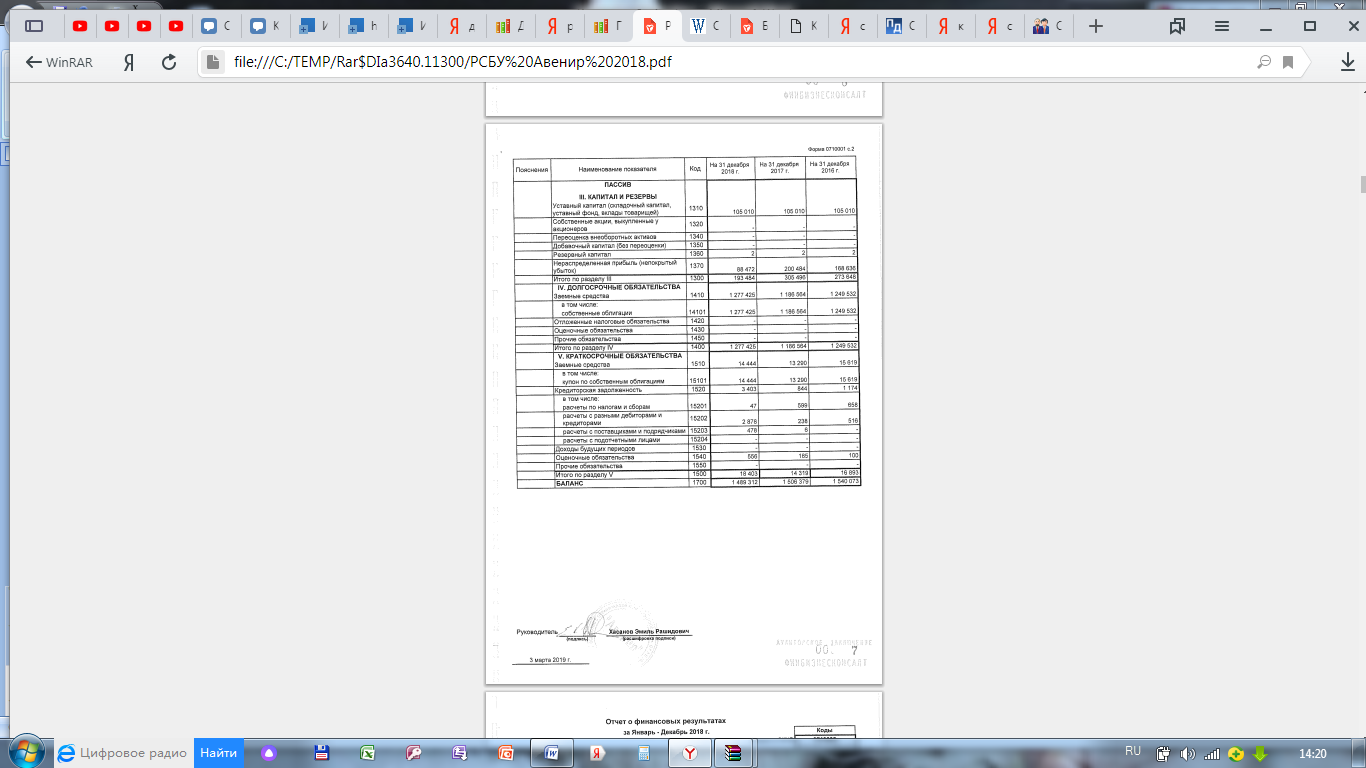

Темпы роста дебиторской и кредиторской задолженностей не дают полной аналитической картины. Поэтому, для выяснения, достаточно ли у организации собственных оборотных активов, чтобы покрыть текущие краткосрочные обязательства, исчислим коэффициент текущей ликвидности:

Конец 2016 года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = (370 864 / 16 893) / 100 = 2,2

Конец 2017 года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = (501 318 / 14 319) / 100 = 3,5.

Конец 2018 года:

Кт. л. = Итог раздела II актива баланса / Итог раздела V пассива баланса = (533 744 / 18 403) / 100 = 2,9.

Если учесть, что нормативное значение коэффициента ликвидности при удовлетворительной структуре баланса должно быть равно 2,0, то у ЗАО "Ассорти" достаточно ликвидных активов для погашения текущих краткосрочных обязательств. Следовательно, администрация организации не должна придерживаться политики наращивания оборотных активов при снижении роста кредиторской задолженности.

Устойчивость финансового состояния может быть повышена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет его относительное сокращение на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Анализируя дебиторскую задолженность, следует сравнить ее сумму с размером кредиторской задолженности, определив коэффициент долга:

на начало 2018 года:

Кд = (1 186 564 + 14 319) / 1 506 379 = 0,80.

на конец 2018 года:

Кд = (1 277 425 + 18 403) / 1 489 312 = 0,87.

Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение Кд показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость компании при неблагоприятном развитии событий.

Регулярный расчет Кд позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению.

Таким образом, организация не должна иметь большую дебиторскую задолженность, так как это приводит к отвлечению оборотных средств, к задержке их оборачиваемости, что, в конечном итоге, ведет к образованию потребности в дополнительных источниках средств и ухудшает финансовое состояние организации.

Объем денежных средств, находящихся в организации на данный момент, - это, скорее всего страховой запас на случай несбалансированности денежных потоков в результате различий в объемах реализации и закупок, а также других непредвиденных расходов. Однако как их чрезмерное наличие, так и недостаток не являются положительными моментами в работе организации. Это объясняется тем, что денежные средства сами по себе, без использования их в хозяйственной деятельности, не приносят дохода, а их недостаток может привести к неплатежеспособности.

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

Внеоборотные активы характеризуются следующими положительными особенностями:

- они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

- им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

- эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

- они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

- им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

- они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

- эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

- в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

В системе формирования и реализации политики управления внеоборотными активами предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области.

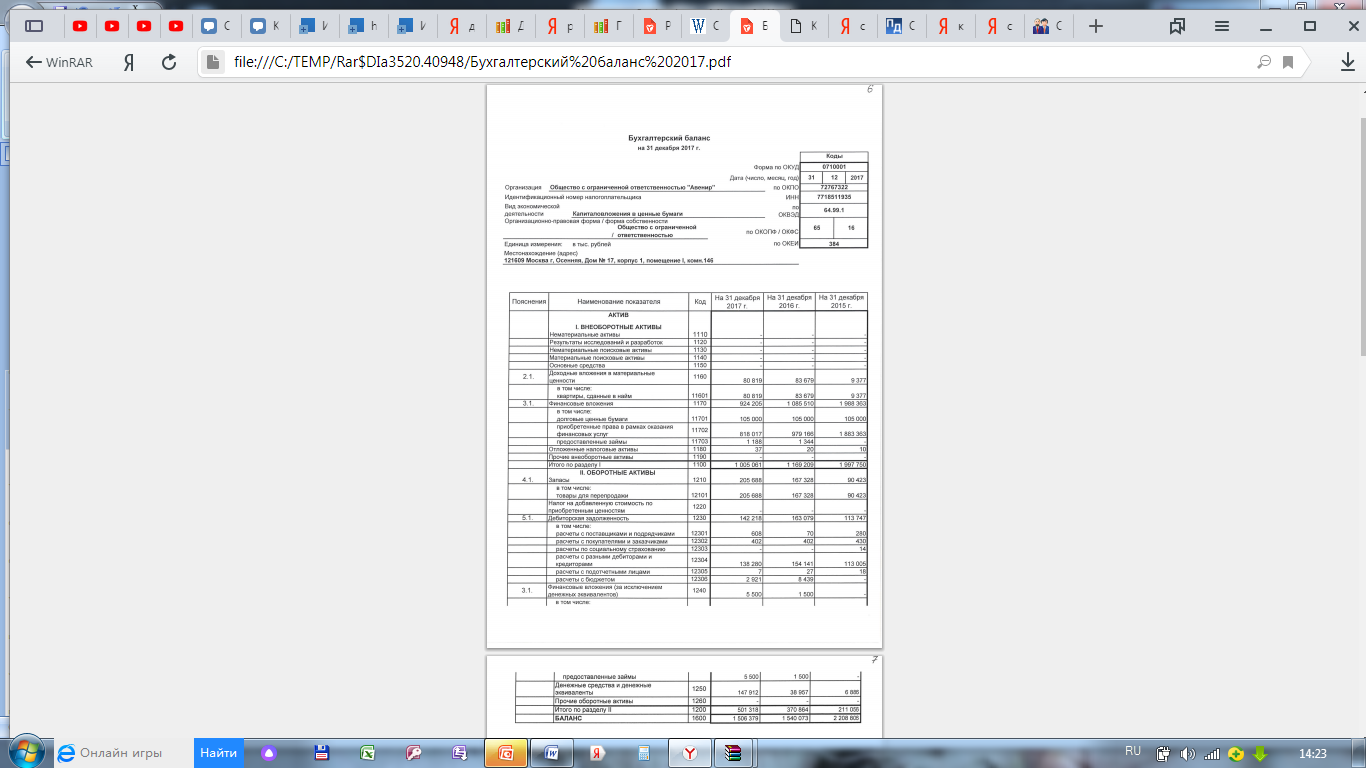

Анализ динамики внеоборотных активов за 2016-18 годы представлен в таблице 3.

Таблица 3 - Анализ динамики внеоборотных активов ООО «Авенир» за период 2016-2018 гг.

|

ВнА |

Остаток на начало 2016г. |

Остаток на конец 2016г. |

Остаток на конец 2017г. |

Остаток на конец 2018г. |

Изменения (+,-) |

||

|

в млн. руб. |

в млн. руб. |

в млн. руб. |

в млн. руб. |

Соответственно по годам, в млн. руб. |

|||

|

Доходные вложения в материальные ценности |

10 |

84 |

81 |

48 |

74 |

-3 |

-33 |

|

Финансовые вложения |

1 988 |

1 085 |

924 |

895 |

-903 |

-161 |

-29 |

|

ОНА |

- |

- |

- |

13 |

- |

- |

13 |

|

Итого |

1 998 |

1 169 |

1 005 |

956 |

-829 |

-164 |

-49 |

Источник: Бухгалтерский баланс ООО «Авенир» за 2016-2018 год (Приложение 1, 2)

Как видно из таблицы, понижение внеоборотных активов шло в основном по линии уменьшения финансовых вложений. Так уменьшение стоимости финансовых вложений в 2016 г. составило 829 млн. р., в 2017г. произошел спад стоимости на 164 млн. руб., но к концу 2018 г. произошло незначительное уменьшение по сравнению с предыдущими годами на 49 млн. руб.

Таким образом, за анализируемый период в ООО «Авенир» собственный капитал и привлеченные средства на равных играют решающую роль в составе источников средств, можно сделать вывод, что основной составляющей источников средств являются именно эти статьи баланса.

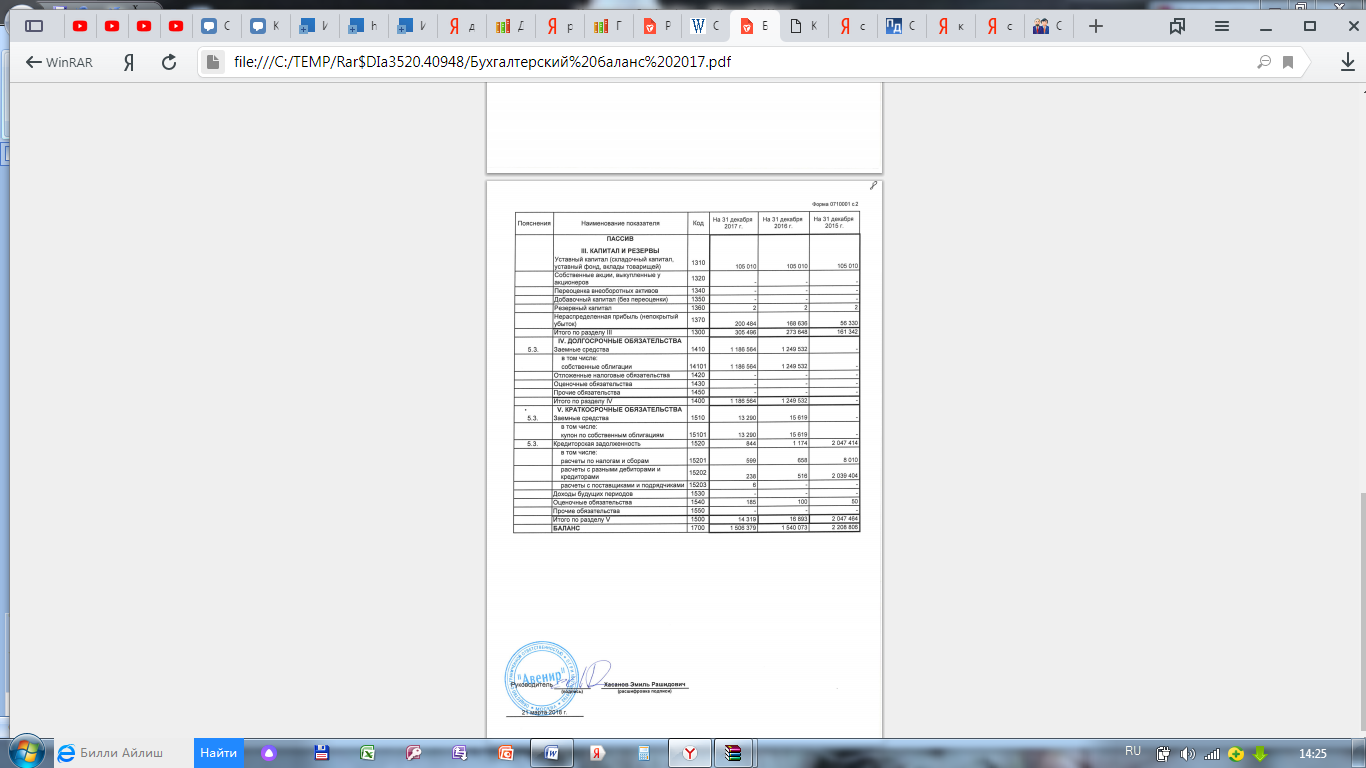

Рассмотрим структуру внеоборотных активов за 2016-18 годы, она представлена в таблице 4.

Таблица 4 – Структура внеоборотных активов ООО «Авенир» за 2016-18 гг.

|

ОА |

Остаток на начало 2016г. |

Остаток на конец 2016г. |

Остаток на конец 2017г. |

Остаток на конец 2018г. |

Изменения (+,-) |

||

|

в % |

в % |

в % |

в % |

Соответственно по годам, % к началу года |

|||

|

Доходные вложения в материальные ценности |

1 |

7 |

8 |

5 |

6 |

1 |

-3 |

|

Финансовые вложения |

99 |

93 |

92 |

94 |

-6 |

-1 |

2 |

|

ОНА |

- |

- |

- |

1 |

- |

- |

1 |

|

Итого |

100 |

100 |

100 |

100 |

х |

х |

х |

Источник: Бухгалтерский баланс ООО «Авенир» за 2016-2018 год (Приложение 1, 2)

Из приведенных данных в таблице 4 наблюдается, что в течение анализируемого периода с 2016-2018 гг. внеоборотные активы почти не изменились в 2016 г. на 6% уменьшились финансовые вложения, следовательно доходные вложения в материальные ценности возросли, в 2017 г. уменьшились на 1% и к концу 2018 года внеоборотные активы (финансовые вложения) предприятия увеличились на 2%, но при этом не сильно изменялась структура баланса: как на начало так и на конец анализируемого периода.

Распределение средств пока не является эффективным. Основную массу средств организация направила на прирост оборотных активов, что вызвано спецификой деятельности. При таких условиях коэффициент текущей ликвидности на 2018 г. составил 2,9, что выше норматива, следовательно, организация может перекрыть ликвидными активами большую инертную массу привлеченных средств.

Все сказанное выше позволяет сделать вывод, что финансовое состояние анализируемой организации является довольно устойчивым и стабильным.

Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации, сократив простои рабочей силы, материальных и финансовых ресурсов и более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ценовую политику. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

Так же необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельности.

3. Предложения и рекомендации по эффективности управления оборотными активами в ООО «Авенир»

Изученные в процессе подготовки курсовой работы материалы позволяют сделать вывод, что на данном этапе бухгалтерский баланс является основным информационным источником для анализа финансово-хозяйственной деятельности предприятия.

В результате проделанной работы можно сделать следующие предложения и рекомендации:

- В процессе анализа организации ООО «Авенир» прослеживается положительная тенденция выраженная в увеличении имущественного потенциала. Особую опасность для финансового положения организации представляет значительный перекос в структуре активов и пассивов фирмы. Так в активах чрезмерно большой удельный вес занимают запасы, а в пассивах - кредиторская задолженность, что отрицательно сказывается на ликвидности и финансовой устойчивости организации.

- Для устранения отрицательных результатов анализа организации рекомендуется установление оптимального уровня товарных запасов, устранение затоваривания и дефицита товаров, способствовать ускорению оборота товарных запасов с помощью автоматизированной системы управления, а уменьшить оборотный капитал, сократить потребность в кредитных ресурсах. Повышение точности прогнозов, качественно улучшит процесс подготовки и принятия решений, что будет способствовать уменьшению трудоемкости процессов обработки и использования данных, а также снижению затрат на неликвидные товары, возрастание ежедневной выручки в долгосрочной перспективе.

- Собственный капитал играет одну из решающих ролей в составе источников средств, коэффициент автономии равен сорок три процента, что слегка, конечно не дотягивает до норматива, но на основании него можно утверждать.

- ООО «Авенир» не прибегало к краткосрочным заимствованиям в виде кредитов и займов на срок менее 1 года. Долгосрочные займы составляют незначительный удельный вес в валюте баланса - 7,18% на конец 2016 года, 1,31% на конец 2017 года и 1,40% на конец 2018 года. Получение и погашение займов шло стабильно.

- Преобладающую часть пассива баланса, отражающего источники средств организации, составляют собственные и привлеченные средства, доля которых в валюте баланса превышает 98%. Это указывает на зависимость предприятия от внешних инвесторов, но в тоже время достаточно высокую часть собственного капитала предприятия, которая является источником покрытия текущих активов, а это положительный показатель.

- Приращение внеоборотных активов торговой организации шло по линии увеличения финансовых вложений.

- Распределение средств пока не является эффективным. Основную массу средств организация направила на прирост оборотных активов, что вызвано спецификой деятельности. При таких условиях коэффициент текущей ликвидности составил 2,9 что выше норматива, следовательно, организация может перекрыть ликвидными активами большую инертную массу привлеченных средств.

- При сложившихся темпах роста краткосрочных заимствований и увеличении темпов роста привлеченных средств, у организации нет другого пути для укрепления финансовой независимости, как наращивание собственного капитала. Увеличить уставной капитал можно за счет привлечения дополнительных средств учредителей, что позволит повысить коэффициент автономии.

- Для того, чтобы улучшить финансовое состояние, в частности повышения финансовой устойчивости организации ООО «Авенир», необходимо увеличить оборачиваемость материальных оборотных средств, тем самым устранить дисбаланс в активах и пассивах.

- Направление на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь в основном на собственные ресурсы.

- Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

- Предлагается динамика развития предприятия учитывающая активное исследование рынка, создание эффективной системы продвижения и сбыта продукции.

- Так же необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельности.

Проведенное исследование позволяет утверждать, что в ООО «Фортиус» необходима разработка и внедрение мероприятий, направленных на повышение эффективности управления оборотными средствами.

Результаты анализа показали, что дебиторская задолженность имеет в составе оборотных средств ООО «Авенир» значительный удельный вес и составляет более 14%. Высокая дебиторская задолженность оказывает отрицательное влияние на финансовые результаты организации и его финансовое состояние, поскольку она создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования.

Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любой организации. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость организации и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Процедуры управления дебиторской задолженностью.

В целях минимизации риска возникновения просроченной дебиторской задолженности, которая может обернуться для организации убытками, при формировании политики управления дебиторской задолженностью нужно руководствоваться следующими правилами:

- оценивать финансовое состояние контрагентов, которым предоставляется отсрочка платежа;

- предусматривать такие условия договора, чтобы они побуждали контрагентов избегать нарушения сроков оплаты;

- планировать объем дебиторской задолженности и мотивировать на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью;

- для реализации перечисленных правил на практике необходимо создание регламента, досконально описывающего весь процесс управления и содержащего информацию о правах и обязанностях сотрудников, вовлеченных в процесс управления.

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система скидок и штрафов. Система начисления пеней и штрафов за нарушение сроков оплаты, установленных графиком погашения задолженности, должна быть предусмотрена в договоре.

Скидки предоставляются в зависимости от срока оплаты услуг. К примеру, при полной предоплате предоставляется скидка в размере 3% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) - скидка 2%, при оплате по факту отгрузки - скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусмотрены.

Аргументом в пользу предоставления скидок в случае досрочной оплаты является тот факт, что предприятие при этом получает возможность сократить не только дебиторскую задолженность, но и объем финансирования, иначе говоря, объем необходимого капитала. Дело в том, что помимо прямых потерь от инфляции предприятие несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

Если средний срок оплаты дебиторской задолженности составляет 45 дней, а предприятие предоставляет покупателям 2% скидку за оплату в срок не позднее 1 дня с момента отгрузки, то такая скидка для предприятия будет сопоставима с получением кредита по ставке 17,38% [2*365 / (45-3)]. Если предприятие привлекает заемные средства под 18% годовых, то такие условия будут для него выгодными.

В то же время для покупателя, размещающего средства в депозитах под 11% годовых, такая скидка также будет привлекательной. Если покупатель будет заранее проинформирован о том, какой выигрыш он получит от досрочной оплаты, вполне вероятно, что он примет решение ускорить расчеты.

Варианты альтернативных способов расчетов с покупателями и заказчиками приведены в таблице 5.

Таблица 5 - Анализ альтернативных способов расчетов с покупателями и заказчиками

|

Показатели |

Вариант I (срок оплаты 3 дня при условии 2%-ной скидки) |

Вариант II (срок оплаты 45 дней), просроченные платежи - ср. срок оборачиваемости ДЗ на предприятии на конец периода |

Откл. (+,-) |

|

1. Индекс цен (Iц) |

1 |

1,02 |

+ 0,02 |

|

2. Коэффициент падения покупательной способности денег |

1 |

1: 1,02 = 0,9804 |

- 0,0196 |

|

3. Потери от инфляции с каждой тысячи рублей договорной цены, руб. |

- |

1000 - (1000*0,9804) = 19,6 |

+ 19,6 |

|

4. Потери от уплаты процентов за пользование кредитами при ставке 17% годовых |

(1000*3*17) / (365*100) = 1,40 |

(1000*45*17) / (365*100) = 20,96 |

+ 19,56 |

|

5. Потери от предоставления 2%-ной скидки с каждой тысячи рублей договорной цены, руб. |

1000*0,03 = 30 |

- |

- 30 |

|

6. Результат политики предоставления скидки с цены при сокращении срока оплаты (стр. 3 + стр. 4 + стр. 5) |

31,40 |

19,6 + 20,96 = 40,56 |

+ 9,16 |

Таким образом, предоставление 2%-ной скидки с договорной цены при условии уменьшения срока оплаты позволяет предприятию сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов, в размере 9,16 руб. с каждой тысячи рублей. Использование системы скидок за ускорение расчетов дает возможность организации сократить расходы по контролю и взысканию дебиторской задолженности и, кроме того, получить информацию о платежеспособности и финансовой устойчивости покупателя.

Другим способом воздействия на ускорение расчетов с покупателями является введение в расчет штрафных санкций за задержку платежа. Несмотря на то, что внешне механизм санкций равноценен скидкам, в большинстве случаев он менее выгоден продавцу и покупателю. Это связано с системой налогообложения организаций. Так, штрафы, полученные от контрагентов, входят в состав внереализационных доходов организации и, следовательно, увеличивают налогооблагаемую базу по налогу на прибыль. Кроме того, согласно требованиям Налогового кодекса РФ (часть вторая) сумма полученных штрафов в полном объеме является базой по расчету налога на добавленную стоимость.

Согласно полученным результатам опроса, наиболее перспективной является увеличение объема услуг на 10%:

1089,5 + 10% = 1198,4 тыс. руб.

С учетом затрат на проведение мероприятий, связанных с рекламой услуг:

1198,4 - 20,0 = 1178,4 тыс. руб.

Таким образом, в результате проведения мероприятий по продвижению услуг с целью повышения объема продаж экономия средств (прирост объема продаж) составит:

1178,4 - 1089,5 = 88,9 тыс. руб.

Выводы по предложенным мероприятиям:

- В рамках проведения анализа дебиторской задолженности предприятия рассматривается и оценивается предложение по снижению дебиторской задолженности путем предоставления 2%-ной скидки при снижении отсрочки платежа до 3 дней с момента отгрузки товара, в результате которого экономия (высвобождение денежных средств) составит 391,3 тыс. руб. в год при существующем объеме продаж на предприятии.

- В качестве организационных мер по продвижению товара с целью увеличения объема продаж предложено проведение рекламной кампании и мероприятий по стимулированию сбыта. При этом затраты на проведение мероприятий суммарно составят 20,0 тыс. руб., в то время как прогнозируемый рост объема продаж составит 88,9 тыс. руб.

- Прирост объема продаж в прогнозируемом периоде был бы значительно выше, но учитывая тот факт, что к концу 2018 года объемы продаж упали более чем в 3 раза, эффект получился незначительным.

Всё сказанное выше позволяет сделать вывод, что финансовое состояние анализируемой организации является довольно устойчивым и стабильным.

ЗАКЛЮЧЕНИЕ

Трудно переоценить, насколько важно эффективное использование оборотных средств. Изучив предмет, можно сделать следующие короткие выводы.

Для нормальной работы любого бизнеса требуются оборотные средства, то есть деньги, на которые компания приобретает оборотные средства и оборотные средства.

Оборотный капитал представляет собой авансовую денежную стоимость, которая принимает форму оборотных и оборотных средств во время планируемого обращения средств, необходимых для поддержания непрерывности обращения и возврата к своей первоначальной форме после завершения.

Эффективное использование оборотных активов предполагает выбор политики управления оборотными активами на конкретный период развития предприятия.

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить три основных модели управления оборотными средствами: агрессивную, консервативную и умеренную.

Основная черта современного периода - нехватка у предприятий оборотных средств. А значит можно отметить, что своевременный и объективный анализ движения, наличия, эффективности использования оборотных средств позволит руководству предприятия определить резервы роста эффективности использования оборотных средств предприятия.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объемы сбыта товаров без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия ООО «Авенир».

Для того, чтобы улучшить финансовое состояние, в частности повышения финансовой устойчивости организации ООО «Авенир», необходимо увеличить оборачиваемость материальных оборотных средств, тем самым устранить дисбаланс в активах и пассивах.

Направление - предотвращение или устранение негативных коммерческих явлений, полное использование потенциала современного менеджмента, разработка и внедрение специальной программы в стратегической деятельности, которая позволяет устранять временные трудности, сохранять и укреплять рыночные позиции при любых обстоятельствах, основанных преимущественно на собственные ресурсы.

Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов; более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса.

Предлагается динамика развития предприятия учитывающая активное исследование рынка, создание эффективной системы продвижения и сбыта продукции.

Так же необходимо в будущем сохранить положительную динамику показателей деловой активности и рентабельности.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Бланк И.А. Финансовый менеджмент: Учеб. курс. — 2-е изд. — К: Эльга, Ника-Центр, 2016. – 656 с.

- Гребнев А.И. Экономика торгового предприятия. Учебник. – М.: Экономика, 2016. – 280 с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2017. – 484 с.

- Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2016. – 351 с.

- Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2016. – 144 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2016. – 768 с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – М.: Новое знание, 2017. – 544 с.

- Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2016. – 512 с.

- Титов В.И. Экономика предприятия: Учебник. — М: Изд-во «Дашков и Кº», 2016. – 462 с.

- Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 601 с.

- Экономика торгового предприятия. Торговое дело: Учебник. / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2016. – 314 с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Стояновой — 5-е изд. — М.: Перспектива, 2016. – 656 с.

- Финансовый менеджмент: Учеб. пособие / Под ред. Е.И.Шохина. — М.: ИД ФБК-Пресс, 2016. – 404 с.

ПРИЛОЖЕНИЯ

Бухгалтерский баланс за 2016-2018 год

Бухгалтерский баланс ООО «Авенир» за 2015 – 2017 год

-

Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2017. — 601 с. ↑

-

Титов В.И. Экономика предприятия: Учебник. — М: Изд-во «Дашков и Кº», 2016. – 462 с. ↑

-

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2017. – 484 с. ↑

-

Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2016. – 768 с. ↑

-

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2017. – 484 с. ↑

-

Тот же. ↑

-

Бланк И.А. Финансовый менеджмент: Учеб. курс. — 2-е изд. — К: Эльга, Ника-Центр, 2016. – 656 с. ↑

-

Экономика торгового предприятия. Торговое дело: Учебник. / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2016. – 314 с. ↑

-

Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2016. – 512 с. ↑

-

Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2016. – 512 с. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – М.: Новое знание, 2017. – 544 с. ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Стояновой — 5-е изд. — М.: Перспектива, 2016. – 656 с. ↑

-

Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2016. – 351 с. ↑

-

Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2016. – 144 с. ↑

-

Гребнев А.И. Экономика торгового предприятия. Учебник. – М.: Экономика, 2016. – 280 с. ↑

- Учет расчетов по налогу на добавленную стоимость (Значение и сущность НДС)

- Учет расчетов по налогу на добавленную стоимость

- Роль золота в современной экономике (Золото как деньги)

- Роль золота в современной экономике

- Состав правонарушения

- Понятие и границы суверенитета государства

- Теории происхождения государства

- Организация службы питания в гостиницах с западным менеджментом ("ХИЛТОН МОСКОУ ЛЕНИНГРАДСКАЯ" ОАО "САДКО ОТЕЛЬ")

- Авторитет и лидерство в системе менеджмента

- Формы государственного устройства (Формы государственного устройства)

- Корпоративная культура в организации (Эфес)

- Человеческий фактор в управлении организацией(Роль человеческого фактора в менеджменте)