Оборотные активы предприятия (способы обеспечения фирмы оборотными средствами)

Содержание:

ВВЕДЕНИЕ

С целью выполнения производственной деятельности каждое предприятие располагает определёнными денежными ресурсами. Денежные средства, используемые хозяйствующим субъектом в производственном процессе и процессе реализации товаров на рынке, получили название «оборотные средства». Оборотные средства, не функционирующие в производственном цикле, не могут принести дохода, получение которого - главная цель работы коммерческого предприятия. Из этого следует, что рациональное управление оборотными средствами необходимо для осуществления успешной хозяйственной деятельности, обеспечения непрерывности цикла производства. Переход к рыночной модели экономики приводит не только к появлению независимых самостоятельных предприятий, но и к увеличению их юридической и экономической ответственности. [1] В настоящее время высокий уровень инфляции, задолженности и другие неблагоприятные явления на рынке заставляют предприятия искать способы увеличения количества оборотных средств, использовать различные пути повышения эффективности их использования.

Целью данной работы является исследование процесса движения оборотных средств, их классификации и структуры, а также показателей эффективности их использования.

Основные задачи работы: изучить особенности формирования оборотных средств, исследовать обеспеченность и эффективность их использования на примере торговой компании ПАО «Седьмой континент».

В качестве исследовательской деятельности был проведен анализ хозяйственной деятельности открытого акционерного общества (ПАО) «Седьмой континент».

В качестве исходных данных при написании работы были использованы учебники для экономических вузов, годовой бухгалтерский отчет исследуемого предприятия, научные статьи, прочие литературные источники.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность, состав и классификация оборотных средств предприятия.

Согласно наиболее часто встречающемуся определению в учебной литературе, оборотными средствами предприятия считаются фонды обращения, а также денежные активы, авансированные в производственные оборотные фонды. [2] Однако, на протяжении длительного времени выдвигались различные трактовки этого понятия. Например, оборотные средства также определяются как общее количество материальных и денежных ресурсов, используемых в производстве. В настоящее время наиболее точным считается определение оборотных средств предприятия как стоимости фондов обращения и производственных оборотных фондов

[3], то есть оборотные средства являются стоимостной категорией. Существует следующая классификация оборотных средств:

- по сферам обращения (сфера производства, сфера реализации;

- по источникам финансирования (собственные, заёмные, привлеченные);

- по особенностям планирования (нормируемые и ненормируемые).

Для того, чтобы понять состав оборотных средств предприятия, необходимо дать определение двум их основным составляющим. Оборотные производственные фонды используются в деятельности предприятия для поддержания постоянного производственного процесса, фонды обращения – с целью продажи потребителям произведенной продукции и получения прибыли. Запасы на производстве, незавершенную продукцию, а также расходы плановых периодов принято относить к оборотным производственным фондам, а к фондам обращения – продукты на складе, готовые к отгрузке, не оплаченные, но уже доставленные заказчикам товары, денежные средства, находящиеся в кассе и на банковских счетах, дебиторская задолженность.

Участвуя в производственном процессе на предприятии, оборотные средства осуществляют беспрерывный кругооборот. В процессе его осуществления происходит их переход от сферы обращения к сфере производства, и в ходе этого процесса оборотные средства принимают поочередно форму оборотных производственных фондов и фондов обращения. Выделяют три основных стадии ,на которые делится кругооборот оборотных средств предприятия. В начале кругооборота, на первом этапе (Д – Т) оборотные средства (Д), переходят в производственные запасы (Т), то есть происходит их перемещение из сферы обращения в производственную сферу. Вторая стадия (Т - П - Т1) характеризуется функционированием оборотных средств в процессе производства непосредственно и принятием ими формы сырья, полуфабрикатов , а затем и готовых продуктов. На третьей стадии кругооборота (Т1 – Д1) оборотные средства предприятия снова возвращаются в сферу обращения. Следствием реализации готовой продукции на рынке сбыта является принятие оборотными средствами формы денежных средств вновь.

Из вышеизложенных характеристик оборотных средств предприятия можно выделить их основные признаки: отличаясь от основных производственных фондов, используемых в производственном процессе неоднократно и частями переносящих стоимость на готовый продукт, оборотные средства находятся в постоянном движении, и переносят стоимость на завершенный продукт полностью. Такие факторы, как размещение и состав, играют существенную роль в управлении оборотными средствами. На производственном предприятии необходимо создание материально-производственных запасов для обеспечения непрерывного поступления материалов и сырья на производство. Существует три вида запасов, используемых на предприятии: незавершенное производство, производственные запасы, запасы завершенной продукции. Та часть продукции, которая на момент составления отчета находилась на одной из стадий производственного процесса называется незавершенным производством. Товары, производство которых уже завершено, то есть готовые к реализации продукты, а также остатки готовой продукции на складе составляют запас готовой продукции.

Состояние оборотных средств влияют на коммерческую эффективность деятельности предприятия.

1.2. Способы обеспечения фирмы оборотными средствами.

Существует несколько видов источников для формирования оборотных средств предприятия: собственные, заёмные и привлечённые. Для успешных и рентабельных предприятий существенную роль в обеспечении постоянного производственного процесса играют собственные средства. Для того, чтобы начать производство продукции, хозяйствующий субъект должен иметь свой уставный капитал, формирование которого происходит с помощью средств, инвестированных учредителями предприятия. В процессе работы предприятия ему необходимо постоянное пополнение запаса оборотных средств, которое осуществляется посредствам полученной прибыли от реализации товаров, а также привлечённых средств предприятия. Это средства, предназначенные для каких-либо определённых расходов, постоянно находящиеся в обороте предприятия. Они включают в себя: задолженность по выплате зарплат работникам предприятия, резервы для покрытия расходов будущих периодов, средства кредиторов, полученные как предоплата за продукцию и другие. Одним из методов удовлетворения потребности предприятия в оборотных средствах, а также обеспечения их рационального и эффективного использования, может послужить вовлечение в производство заемных средств. Такие средства предприятия чаще всего представляют собой краткосрочные кредиты банков. Наиболее регулярно привлечение кредитов для формирования оборотных активов используется в следующих направлениях: кредитование запасов сырья, материалов и денежных средств тех организаций, деятельность которых связана с сезонным производством. Также в отдельных случаях государством выделяется целевой кредит, нацеленный на предоставление оборотных средств предприятиям. Без использования кредитов при недостатке на счетах предприятия собственных средств, становится неизбежным существенное сокращение или полная приостановка производства, что может повлечь серьезные финансовые проблемы, к примеру - банкротство. Однако решение возникших проблем только с помощью займов у банков вызывает зависимость предприятия от кредитных организаций, теряются собственные оборотные средства. Привлечённым источником формирования оборотных средств считается кредиторская задолженность другим предприятиям. Эффективное использование собственных, заемных и привлеченных источников обеспечения предприятия оборотными средствами в их оптимальном соотношении является важным фактором в процессе улучшения финансового состояния хозяйствующего субъекта.

1.3. Определение дефицита предприятия в оборотных средствах

Достаточным для нормального функционирования предприятия является такой объём оборотных средств, который не ведет к образованию сверхнормативных запасов, а следовательно и не вызывает рост издержек производства. Основным методом определения оптимального размера оборотных средств, авансируемых на какой-либо период в производственную сферу и сферу обращения предприятия для его бесперебойного функционирования, является нормирование. Нормируемыми оборотными средствами организации являются готовая к продажи продукция, находящиеся на складе и оборотные производственные фонды. Нормируемые оборотные средства промышленных предприятий составляют примерно 80% от общего объема оборотных средств. [3;стр.176] Норматив оборотных средств (Нобс) состоит из следующих частей:

Нобс = Нпрз + Ннез.п + Нгп + Нрбп,

где Н прз – норматив запасов на производстве;

Н нез.п – норматив незавершённого производства на предприятии;

Н гот.п –норматив запасов готовых товаров;

Н рбп –норматив расходов будущих периодов.

Нормирование оборотных средств представляет собой процесс, состоящий из нескольких частей. Первым этапом является выработка нормы запаса по каждому из составляющих оборотные средства элементу. Размер необходимого запаса в днях устанавливается с помощью нормы оборотных средств, которая рассчитывается на несколько лет. [3] Норма оборотных средств - время нахождения денежных средств в форме материальных запасов , но не величина данных средств. Под нормативом оборотных средств понимается необходимое количество денежных средств, позволяющих предприятию осуществлять бесперебойную деятельность. Норма устанавливается на несколько лет, а норматив зависит от конъюнктуры рынка, уточняется ежегодно.

Нормирование производится на основании отчетов о затратах на производство товаров и предоставление услуг с целью планирования хозяйственной деятельности организации на будущие периоды. В ходе осуществления нормирования устанавливаются отдельные нормативы по разным видам оборотных средств, из суммы которых состоит общий норматив оборотных средств.

Нормирование оборотных средств, авансируемых в запасы сырья, основных материалов и полуфабрикатов (Нпрз) осуществляется с использованием их среднедневных затрат (Рз) и средней нормы запаса, выраженной днях (Д) по формуле:

Нпрз = Рз × Д ;

При расчете нормы оборотных средств по каждому отдельному виду сырья учитывается длительность их пребывания в страховом (С), технологическом (А)и текущем (Т) запасах, а также время, затрачиваемое на выгрузку, доставку, прием и размещение материалов на складах (СК). Из этого следует, что норматив оборотных средств в запасах может быть рассчитан по следующей формуле:

Нпрз = Рз × (СК+А+Т+С);

Текущий запас (Т) является основополагающим видом производственного запаса. От нормы оборотных средств в текущем запасе зависит и вся норма производственного запаса, выраженная в днях. Периодом, на который создается текущий запас считается время между двумя поставками сырья.

Основной функцией страхового запаса (С) является обеспечение на предприятии непрерывности производственного процесса, предотвращение сбоев в производстве продукции в следствие возникновения проблем, связанных с поставкой сырья : задержка поставки поставщиками, проблемы с транспортом, доставка некачественной партии сырья. Страховой запас стандартно определяется как 50% от текущего запаса.

Технологический запас (А) – формируется лишь только для тех видов материалов, для которых предусмотрена предварительная подготовка

( сушка, выдержка, разогрев и другие операции).

Запас на время доставки, приема и складирования (СК) – необходимое время для осуществления доставки, сортировки, разгрузки и складирования материалов. Для вычисления норматива оборотных средств в незавершенном производстве (Ннп) и норматива оборотных средств по готовой продукции (Нгп) существуют следующие формулы:

Ннп = Р × Днп × Кн ; Нгп = Р × Дгп,

где Р –выпуск продукции по себестоимости в день (руб.);

Днп – норма незавершенного производства (дни);

Кн – коэффициент увеличения затрат в производстве;

Дгп – норма запаса готовой продукции (дни).

Норматив затрат будущих периодов вычисляется по формуле:

Нзбп = Но + Нп - Нс,

где Но – затраты будущих периодов на начало расчетного периода;

Нп – расходы в расчётном периоде;

Нс – затраты, включенные в себестоимость продукции в расчетном периоде.

Иногда к оборотным средствам, подлежащим нормированию, относят краткосрочную дебиторскую задолженность. В [8; стр.14] приводится формула расчета норматива дебиторской задолженности:

Ндз = Цр × Пр × ПР0 × Т/30,

где Цр – цена реализации готовой продукции с отсрочкой платежа;

Пр – плановый объем реализации готовой продукции за месяц;

ПР0 – процент реализации продукции с отсрочкой платежа в общем объеме продукции;

Т – время отсрочки платежа.

На предприятиях торговли производится нормирование товарных запасов. Существуют различные методы расчета норматива товарных запасов [4].

К оборотным средствам, по которым не производится процесс нормирования, то есть к ненормируемым средствам, относятся средства в отгруженных товарах, денежные средства, средства в прочих расчетах. Учет этих оборотных средств не может быть осуществлен заранее в процессе производства подобно нормируемым оборотным средствам. Ненормируемые оборотные средства составляют приблизительно 20% от оборотных средств предприятия. [3; стр.176]

Уменьшение доли ненормируемых оборотных средств на производстве способствует ускорению оборачиваемости оборотных средств, что означает более эффективное их использование. Существенную часть оборотных средств предприятия составляют денежные средства. Для поддержания статуса платежеспособного предприятия в составе ненормируемых средств предприятия постоянно должно существовать какое-либо количество денежных средств.

1.4. Показатели эффективности использования оборотных средств

Характеристика эффективности использования оборотных средств на предприятии осуществляется с применением различных показателей.[4] Одним из важнейших показателей является коэффициент оборачиваемости (Ко), его расчёт осуществляется по следующей формуле:

где Рп - стоимость реализованной продукции за определенный период;

Ост – размер среднего остатка оборотных средств за такой же период.

Коэффициент оборачиваемости показывает количество полных оборотов, пройденных оборотными средствами за рассматриваемый отрезок времени (год, квартал, месяц). Чем больше значение рассчитанного коэффициента оборачиваемости, тем эффективнее работа оборотных средств.

Существует два способа расчета среднегодового остатка оборотных средств: посредствам вычисления средней суммы остатков оборотных средств по каждому из месяцев, или вычисление среднеарифметического значения на начало и конец изучаемого периода. Продолжительность одного оборота в днях (Дн) является следующим важным показателем степени эффективности использования оборотных средств. Значение этого показателя определяет среднее количество дней, за которое оборотные средства предприятия совершают кругооборот и возвращаются в виде выручки от продажи продукции потребителям. Расчет осуществляется по следующей формуле:

Дн = П / Ко,

где Ко – коэффициент оборачиваемости;

П – количество дней в исследуемом периоде.

Величиной, обратно пропорциональной коэффициенту оборачиваемости является коэффициент загрузки оборотных средств (Кзаг) , который рассчитывается по формуле:

Кзаг= 1 / Ко,

где Ко - коэффициент оборачиваемости.

Значение коэффициента загрузки характеризует затраты оборотных средств предприятия на 1 рубль реализованной продукции. В общей системе обеспечения рационального использования оборотных средств значительную роль играет экономное использование ресурсов, эффективность которого определяется путем вычисления показателя материалоёмкости (М):

М= ПЗ/ О,

где ПЗ – затраты производственных ресурсов;

О– объём производства.

Чем ниже М, тем меньше себестоимость.

Помимо вышеперечисленных показателей, характеризующих эффективность использования оборотных средств, довольно часто на предприятиях используется такой показатель, как отдача оборотных средств, представляющий собой отношение прибыли от реализации продукции к величине остатков оборотных средств. Рассмотренные ранее показатели вычисляются по совокупности оборотных средств, присутствующих и функционирующих в обороте, а так же и по их различным видам. Изменение коэффициента оборачиваемости и других показателей выявляется посредствам сопоставления планируемых значений показателей с фактическими, а также с показателями прошлого периода. Сравнение значений показателей, характеризующих оборачиваемость оборотных средств, позволяет определить повышение или замедление ее скорости. Вследствие замедления оборачиваемости оборотных средств возникает потребность вовлечения дополнительных оборотных средств, а при увеличении эффективности их использования, то есть при ускорении оборачиваемости, происходит высвобождение оборотных средств, то есть уменьшение потребности предприятия в них. Выделяют два вида высвобождения оборотных средств предприятия – относительное и абсолютное [3;194]. Непосредственное сокращение количества оборотных средств, необходимых предприятию называется абсолютным высвобождением. Под относительным высвобождением подразумевается как изменение количества оборотных средств, требуемых для функционирования предприятия, так и объема реализованной продукции. Для определения относительного высвобождения необходимо произвести расчет количества оборотных средств, нужных для непрерывного осуществления предприятием производства продукции в отчётном году, учитывая фактический объём реализованной продукции исследуемого периода а также оборачиваемость, выраженную в днях за предыдущий период :

∆О = (Дотч - Дбаз) × Ротч / 360,

где ∆ О – относительное высвобождение оборотных средств;

Дотч – скорость оборачиваемости оборотных средств в отчетном периоде (в днях);

Дбаз – скорость оборачиваемости оборотных средств в базисном (предыдущем) периоде (в днях);

Ротч – объем реализации в отчётном периоде.

Процесс относительного высвобождения оборотных средств как правило наблюдается при превышении темпов роста остатка оборотных средств темпами роста объема производства.

На эффективность использования оборотных средств оказывают влияние и внутренние и внешние факторы. К внешним факторам относится общеэкономическая ситуация в стране, возможность участия в программах, финансируемых из госбюджета и т.п.. Неблагоприятное влияние на ведение бизнеса в России оказывают такие факторы, как : бессистемное формирование законодательной базы предпринимательства, высокие налоговые ставки, несовершенные финансово- кредитные отношения, кризис неплатежей, инфляция. Свободе хозяйственной деятельности противостоит монопольная организация хозяйства, которая десятилетиями создавалась в России. К внутренним факторам относятся резервы в самом предприятии: рациональное формирование производственных запасов, уменьшение периода функционирования оборотных средств в качестве элемента незавершенного производства, ускорение реализации готовой продукции.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ПАО «СЕДЬМОЙ КОНТИНЕНТ»

2.1 Характеристика финансовой деятельности компании ПАО «Седьмой континент» и ее оборотных средств

Предприятие ПАО «Седьмой континент», основанное 1994 году, представляет собой крупную и широко известную российскую розничную торговую сеть.[12] В магазинах сети покупателям предоставляется обширный и разнообразный ассортимент качественных товаров. Повышению конкурентоспособности магазинов данной сети способствует гибкая ценовая политика, поставка продукции непосредственно от производителей, постоянное расширение ассортимента, что позволяет привлекать клиентов c различными финансовыми возможностями и потребительскими запросами. Компания имеет собственные товарные знаки «Наш продукт» , «Седьмой континент», и товары, отмеченные этими знаками, имеют хорошее соотношение «цена – качество». Оборотные средства предприятия полностью представлены фондами обращения. Таблицы №1, №2 составлены на основании бухгалтерской отчетности ПАО «Седьмой континент» [13].

Коэффициент абсолютной ликвидности = ,

где 1240,1250,1510 и др. – номера строк и разделов бухгалтерского баланса.

Общий коэффициент ликвидности = ,

Коэффициент соотношения заёмных и собственных средств = ,

Коэффициент маневренности собственных средств = ,

Коэффициент обеспеченности собственными средствами =

|

Показатель |

Значение показателя |

Отклонение |

|||

|

2014 |

2015 |

2016 |

2015-2014 |

2016-2015 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продаж товаров |

38 484 |

40 668 |

54 229 |

2184 |

13561 |

|

2. Себестоимость проданной продукции |

29 985 |

31 786 |

42 009 |

1801 |

10223 |

|

3. Прибыль / убыток от продаж |

1 055 |

606 |

1 689 |

-499 |

1083 |

|

4. Прибыль / убыток до налогообложения |

1 529 |

1 825 |

1 236 |

296 |

-589 |

|

5. Чистая прибыль (непокрытый убыток) |

953 |

1 266 |

762 |

313 |

-504 |

|

6. Среднесписочная численность работников, чел. |

10 804 |

11 618 |

14 620 |

814 |

3002 |

|

7. Среднегодовая стоимость основных фондов |

6 378 |

7 350 |

9 726 |

972 |

2376 |

|

8. Денежные средства |

799 |

258 |

3 234 |

-541 |

2976 |

|

9. Краткосрочные финансовые вложения |

2 951 |

2 151 |

3 665 |

-800 |

1514 |

|

10. Дебиторская задолженность |

1 505 |

4 805 |

7 150 |

3300 |

2345 |

|

11. Оборотные активы |

8 305 |

10 318 |

15 307 |

2013 |

4989 |

|

12. Внеоборотные активы |

27 173 |

36 794 |

36 931 |

562 |

137 |

|

13. Краткосрочные обязательства |

20 006 |

10 541 |

13 738 |

-9469 |

3197 |

|

14. Активы, всего |

35 478 |

47 112 |

52 238 |

11634 |

5126 |

|

15. Собственный капитал |

15 340 |

16 606 |

17 368 |

1266 |

762 |

|

16. Заемный капитал |

20 138 |

30 506 |

34 871 |

10368 |

4365 |

|

17. Издержки обращения к выручке от продаж (%) |

24,5 |

25 |

24 |

0,5 |

-1 |

|

18. Фондоотдача основных фондов, руб. |

6,0 |

5,5 |

5,6 |

- 0,5 |

0,1 |

|

19. Производительность труда на 1го рабочего, тыс.руб. |

3 560 |

3 500 |

3 709 |

-60 |

209 |

|

20. Рентабельность продаж, % |

2,74 |

1,5 |

3,1 |

-1,24 |

1,6 |

|

21.Прибыль от продаж / издержки обращения, % |

11,2 |

5,9 |

12,6 |

- 5,3 |

6,7 |

|

22. Коэффициент абсолютной ликвидности |

0,19 |

0,237 |

0,243 |

0,05 |

0,01 |

|

23. Общий коэффициент (текущей) ликвидности |

0,42 |

1,01 |

1.15 |

0,59 |

0,14 |

|

24. Коэффициент соотношения заемных и собственных средств |

1,31 |

1,84 |

2,01 |

0,53 |

0,17 |

|

25. Коэффициент маневренности собственных средств |

-0,77 |

-1,21 |

-1,12 |

-0,44 |

0,09 |

|

26. Коэффициент обеспеченности собственными средствами |

-1,42 |

-1,96 |

-1,28 |

-0,54 |

0,68 |

Таблица 1. Основные показатели хозяйственной деятельности ПАО «Седьмой континент» за 2014-2016 гг, млн руб.

|

№ |

Наименование показателя |

31.12 2008 |

% |

31.12 2014 |

% |

31.12 2015 |

% |

31.12 2016 |

% |

|

1 |

Запасы товаров |

2269 |

21,6 |

2929 |

35,3 |

3017 |

29,2 |

4852 |

31,7 |

|

2 |

НДС по приобретенным ценностям |

175 |

1,7 |

60 |

0,7 |

31 |

0,3 |

15 |

0,1 |

|

3 |

Дебиторская задолженность |

6681 |

63,6 |

1505 |

18,1 |

4805 |

46,6 |

7150 |

46,7 |

|

4 |

Финансовые вложения(за исключением денежных эквивалентов) |

790 |

7,5 |

2951 |

35,6 |

2151 |

20,8 |

4 |

- |

|

5 |

Денежные средства и денежные эквиваленты |

591 |

5,6 |

799 |

9,6 |

258 |

2,5 |

3234 |

21,1 |

|

6 |

Прочие оборотные активы |

1 |

- |

61 |

0,7 |

56 |

0,6 |

54 |

0,4 |

|

Итого: |

10507 |

100 |

8305 |

100 |

10318 |

100 |

15309 |

100 |

Из Таблицы 1 следует, что за период 2014-2016 год выросла выручка от продаж. Оборотные средства компании возрастают и концу 2016 года составляют около 30 % всех активов. ПАО «Седьмой континент» работает с прибылью, при этом из года в год увеличивается доля прибыли от основной деятельности. Можно говорить, что организация нашла свое место в системе рыночных отношений. Данные баланса компании за 6 месяцев 2012 г. говорят об устойчивых тенденциях развития. Коэффициент ликвидности за период 2014-2016 гг. увеличился с 0,42 до 1,15, что подтверждает платежеспособность ПАО «Седьмой континент» начиная с 2015 года. При этом предприятие сильно зависит от заемного капитала, о чем говорят отрицательные значения коэффициента маневренности и коэффициента обеспеченности собственными средствами.

2.2. Анализ состава и структуры оборотных средств в ПАО «Седьмой континент»

Как следует из Таблицы 2, основными составляющими оборотных средств являются: запасы товаров, дебиторская задолженность и финансовые активы в виде суммы денежных средств предприятия и краткосрочных финансовых вложений . За промежуток времени от 2014 по 2016 год структура оборотных средств рассматриваемого предприятия изменилась следующим образом: произошло увеличение оборотных активов на 46 %, товарные запасы на предприятии увеличились на 114%, дебиторская задолженность возросла на 7%, в 2,3 раза возросли денежные средства и финансовые вложения. На основе наблюдаемых изменений в структуре оборотных средств можно сделать некоторые предварительные выводы. Значительный рост доли товарных запасов произошел за 2014 год, с 2015 года, несмотря на рост товарных запасов, их доля в структуре оборотных средств меняется мало и составляет примерно 30%. Доли составляющих финансовой части оборотных средств имели переменный характер в рассматриваемом периоде, особенно это относится к свободным денежным ресурсам. Можно сказать, что в 2014 г. ПАО «Седьмой континент» имело проблемы с реализацией продукции. В 2015 г. доля запасов в структуре предприятия несколько уменьшилась, а доля дебиторской задолженности возросла, это свидетельствует об активизации сбыта продукции и о возникновении проблем с оборачиваемостью дебиторской задолженности. В 2016 г. при неизменной доле дебиторской задолженности, увеличилась доля товарных запасов, из чего следует, что снизилась активность продаж. Остальные составляющие структуры оборотных средств не являются постоянными и зависят от ситуации, складывающейся на предприятии в определенный момент времени.

Оборотные средства ПАО «Седьмой континент» полностью сформированы за счет заемных средств, что подтверждается приведенными в Таблице 1 отрицательными значениями коэффициента маневренности собственных средств и коэффициента обеспечения собственными средствами. Сравнительный анализ показателей оборачиваемости, позволит оценить степень эффективности использования ресурсов. Расчет показателей оборачиваемости проведен на основании данных, приведенных в Таблице 1.

2.3. Анализ эффективности использования оборотных средств на предприятии ПАО «Седьмой континент»

Коэффициент оборачиваемости оборотных средств (Ко), продолжительность их оборота (Д), коэффициент загрузки (Кзаг) оборотных средств рассчитывались по следующим формулам :

Ко = Рп / Оср , где Рп – выручка от реализации продукции;

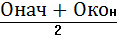

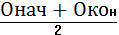

Оср = (Онач+ Окон) / 2 – средний остаток оборотных средств, Онач – остаток на начало года; Окон – остаток на конец года; Д = 360 / Kо; Кзаг= 1/Ко.

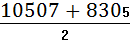

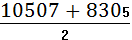

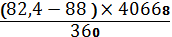

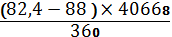

Далее представлен расчет коэффициентов с использованием приведенных формул по различным годам. 2014 год: На начало года остаток оборотных средств (Онач) составлял 10507 млн. руб. , на конец года(Окон) – 8305 млн. руб.

Оср = = = 9406 млн. руб.; Рп = 38484 млн.руб.

Ко = = 4,09; Д = 88 дней ; Кзаг = 0,24 2015 год:

Онач = 8304997 тыс. руб.; Окон = 10318 млн. руб. ; Рп = 40668 млн. руб.

Оср = = 9312 млн. руб.

Ко = = 4,37; Д = 82,4 дня; Кзаг = 0,23

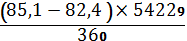

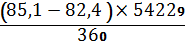

2016 год: Онач = 10318 млн. руб.; Окон = 15309 млн. руб.; Рп = 54229 млн. руб. Оср = = 12813,5 млн. руб;

Ко = = 4,23; Д = 85,1 дней; Кзаг = 0,24

Из полученных значений следует, что в 2015 г. произошло ускорение оборачиваемости оборотных средств относительно 2014 г., а в 2016 г. наблюдается его замедление по отношению к 2015 году, при непрерывном росте выручки и стоимости остатка оборотных средств. Эти наблюдения позволяют сформулировать несколько выводов: в 2015 г. темп роста выручки, получаемой от реализации товаров был выше, чем темп роста оборотных активов, а в 2016 г. рост оборотных активов опережает рост выручки. Таким образом, в 2015 г. наблюдается высвобождение определенной части оборотных средств, в 2016 г. потребовалось привлечение дополнительных средств. Сравнивая показатели за 2014 и 2015 годы, можно увидеть, что количество дней в одном обороте сократилось, в 2016 г. возросло по отношению к показателю 2015 г.

Относительное высвобождение (привлечение) оборотных средств вычисляется согласно формуле:

∆Оп = ∆ Д × Рп / 360

∆Оп (2015) = = - 632,6 млн. руб. – высвобождение оборотных средств; ∆Оп (2016) = = 406,7 млн. руб.- привлечение оборотных средств.

Прибыль, предприятия, полученная на 1 руб. вложенных оборотных средств, определяется посредством расчета показателя рентабельности оборотных средств по формуле: р = Чп / Oср;

где Чп – чистая прибыль ; Оср – средний остаток оборотных средств.

2014 год: Чп= 953; р = = 0,101 = 10,1 %

2015 год : Чп = 1266; р = = 0,136 = 13, 6 %

2016 год : Чп = 762; р = = 0,059 = 5,9 %

Из вычислений, проведенных выше, следует, что по сравнению с 2014 г. показатель рентабельности оборотных средств предприятия в 2015 году увеличился, а в 2016 г. уменьшился, если сравнивать его значение с показателем 2015 г. В 2015 г. прибыль от основной деятельности была меньше, чем от других видов деятельности ( Таблица 1). В этом же году возросла доля финансовых вложений в структуре оборотных средств (Таблица 2). Доход от этих вложений повлиял на увеличение рентабельности оборотных средств в 2015 г.

Как следует из данных бухгалтерского баланса за 6 месяцев 2012 г. , тенденция к снижению коэффициента оборачиваемости продолжается в 2012 году : за 6 месяцев 2012 г. выручка составила 29898 млн. руб. , среднее значение оборотных активов - 15045; коэффициент оборачиваемости = 1,99, а за 6 месяцев 2016 года коэффициент оборачиваемости = 2,1.

Вывод: На предприятии ПАО «Седьмой континент» в 2016г. коэффициент оборачиваемости по сравнению с 2015 г снизился., хотя и несущественно. Снижение произошло из-за того, что темп роста выручки (33%) был ниже тема роста среднего значения оборотных активов (38%). Из-за увеличения времени оборота в 2016 потребовалось дополнительное относительное привлечение оборотных средств в размере 406,7 млн. руб. С целью максимизации эффективности работы оборотных средств необходимо создавать условия для сокращения времени оборота. Из Таблицы № 2 следует, что резерв снижения времени оборота – в ускорении реализации продукции.

ГЛАВА 3. УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ С ЦЕЛЬЮ УВЕЛИЧЕНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

3.1. Основные методы управления оборотными средствами

При управлении оборотными активами необходимо учитывать как их положительные особенности, (ликвидность, лёгкость управления, маневренность) так и отрицательные (потеря стоимости при инфляции, потери при хранении, сверхнормативные активы не создают прибыль).

Увеличение скорости оборота приводит к пропорциональному увеличению прибыли (при прочих неизменных условиях). Кроме того, результатом сокращения длительности оборота является уменьшение потребности в оборотных средствах. Процесс ускорения оборачиваемости оборотных средств требует рационального управления и играет большую роль в формировании прибыли предприятия. Весь процесс управления разделяют на два цикла работы предприятия: производственный и финансовый.

Определение продолжительности финансового цикла вычисляется по формуле [6]:

ДФЦ = ДПЦ + Пдз – Пкз ,

где ДФЦ – количество дней в финансовом цикле предприятия;

ДПЦ – количество дней в производственном цикле

Пдз – продолжительность оборота дебиторской задолженности, в днях;

Пкз – время, требуемое для оборота кредиторской задолженности предприятия.

Согласно теории финансового менеджмента, при формировании оборотных активов [6] используют 3 различных метода, различающиеся степенью экономического риска: с малой, средней и повышенной степенями риска. Метод, характеризующейся малой степенью экономического риска для предприятия называется консервативным и подразумевает организацию больших резервов оборотных средств, помимо полного обеспечения ими производственного процесса. Этот подход обеспечивает сокращение финансовых рисков, однако негативно влияет на эффективность использования оборотных активов.

Метод, характеризующийся средним уровнем риска называется умеренным и его основной целью является удовлетворение текущей потребности в оборотных активах а также организация минимальных необходимых страховых запасов для поддержания производства в случае возникновения перебоев в работе предприятия.

Метод формирования оборотных средств, при использовании которого наблюдается наибольшая степень риска, называется агрессивным. Для этого подхода характерно осуществление минимизации резервов на предприятии. При условии отсутствия каких-либо проблем, приостанавливающих ход хозяйственной деятельности, этот метод гарантирует высокий уровень эффективности использования оборотных активов. Отрицательной характеристикой такого метода является вероятность значительных финансовых потерь в связи с возникновением непредвиденных проблем, влияющих на деятельность предприятия. Избранный принцип формирования оборотных активов в значительной степени определяет их долю относительно объема товарной продукции.

Рациональное управление оборотными средствами предприятия - залог успешного функционирования любого предприятия. Они занимают второе место по величине после основных фондов в общем объёме ресурсов, определяющих экономику предприятия. Необоснованные управленческие решения могут привести к банкротству предприятия. Значительная часть российских предприятий, близких к банкротству, находится в состоянии неплатежеспособности именно из-за того, что принимаемые их управленцами решения не были согласованы с сложившимися условиями на рынке .

Ускорение оборачиваемости достигается рациональным управлением всеми составляющими оборотных средств на всех стадиях процесса хозяйствования.

3.2. Управление запасами предприятия

Запасы предприятия делятся на три вида: производственные запасы, запасы незавершенного производства, готовая продукция на складах. В структуре оборотных средств промышленных предприятий наибольшую роль играют производственные запасы. На их долю приходится более половины оборотных средств, а в пищевой промышленности эта доля достигает 80 % и более [3]. Запасы торговых организаций – это запасы товаров для последующей продажи. Для организации нормального цикла производства и сбыта продукции количество запасов должно быть оптимальным. Накопление сверхнормативных запасов является показателем понижения активности работы предприятия, приводит к замедлению оборачиваемости оборотного капитала, росту складских расходов, порче сырья и материалов. Это не может не влиять на результаты работы организации. Однако недостаток запаса может привести к перебоям в работе, увеличению издержек в связи с ростом цены за срочность поставок. Необходимым условием нормальной работы производства предприятия является наличие достаточного количества необходимых ресурсов, при этом они не должны залёживаться на складах. Первым этапом при проведении анализа состава производственных запасов на предприятии является определение их динамики и проверка соответствия фактических размеров запаса их минимальной потребности. [5, стр. 212] С целью оптимизации количества запасов на предприятии и предотвращения формирования запасов сверх норматива, производится подробный анализ их оборачиваемости по каждому отдельному виду. [4]. В [6, стр. 184] приведена формула для расчета оптимального размера партии товаров:

(1)

(1)

где  — оптимальный размер партии поставки товаров;

— оптимальный размер партии поставки товаров;

— объем потребления товаров в рассматриваемом периоде;

— объем потребления товаров в рассматриваемом периоде;

— средняя стоимость размещения одного заказа;

— средняя стоимость размещения одного заказа;

— стоимость хранения единицы товара в рассматриваемом периоде.

— стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер запаса определяется по следующей формуле:

(2)

(2)

где  — оптимальный средний размер запаса;

— оптимальный средний размер запаса;

Ускорения оборачиваемости оборотных средств можно добиться повышением эффективности использования имеющихся ресурсов. Чем ниже производственные затраты, тем эффективнее используются оборотные средства предприятия. Снижение производственных затрат достигается путем внедрения новых технологий, прогрессивных форм организации труда. Завершенная продукция на складах обычно занимает большую долю в общем количестве запасов предприятия. Для изучения состава и причин формирования сверхнормативных запасов по каждому из её видов используются методы аналитического учёта, маркетинговые службы. Для лучшего сбыта товаров надо приобретать продукцию, пользующуюся спросом, совершенствовать сам процесс отгрузки и системы расчётов с покупателями.

Существуют различные методы контролирования движения производственных запасов. В странах с развитой или развивающейся экономикой более распространенным методом является использование «Системы АВС», по которой основной контроль за запасами сконцентрирован на их более важной части со стороны поддержания непрерывного хозяйственного процесса предприятия.

При управлении запасами в ПАО «Седьмой континент» в связи с увеличением доли запасов в оборотных средствах в 2016 г. (Таблица 2) необходимо искать пути ускорения реализации продукции и оптимизировать процесс пополнения запасов. Согласно формулам (1) , (2) при увеличении объема реализации изменяется оптимальный объем партии поставки товара. При этом при увеличении объема реализации в n раз, оптимальный объем партии увеличивается в раз. По итогам 6-ти месяцев 2012 г., следует ожидать увеличения выручки в 2012 г. по сравнению с 2016 г. в 1,24 раза. Следовательно, оптимальный средний запас не должен превышать уровень запаса 2016 г. более, чем в раза. Средний объем запаса в 2012г. должен быть не более:

* Зср (2016) = 1,11* 3934 = 4367 млн. руб.,

где Зср - средний объем запаса в 2016 г.

Соответственно, объем партии поставки наиболее значимой группы товаров не должен превышать 111% уровня 2016 г.

3.3 . Управление денежными активами предприятия

Современная экономика характеризуется недостатком платежных средств, что вызывает рост дебиторской задолженности на предприятиях. Наиболее значительная часть дебиторской задолженности связана с расчетами с покупателями [6]. На многих предприятиях осуществляется программа управления дебиторской задолженностью. Особенно актуально это там, где осуществляется реализация товаров в кредит. На основе анализа динамики дебиторской задолженности формируются основные принципы кредитной политики по отношению к потребителям.

Главная цель, с которой осуществляется управление денежными активами, это постоянное поддержание предприятием платежеспособности. Наличие большого количества оборотных активов на производстве и владение значительной суммой собственного капитала, а также высокий показатель рентабельности хозяйственной деятельности не застрахуют предприятие от банкротства, если оно не имеет возможности рассчитаться по финансовым обязательствам, не прерывая при этом производственный процесс. Предприятие платежеспособно если сумма стоимости ликвидных запасов, ликвидной дебиторской задолженности и денежных активов больше суммы стоимости необходимых для непрерывной работы запасов и краткосрочной кредиторской задолженности. Для ориентировочной оценки платежеспособности предприятия принимают во внимание общий коэффициент текущей ликвидности, который представляет собой отношение величины оборотных средств к краткосрочной кредиторской задолженности по данным бухгалтерского баланса. Коэффициент ликвидности, рассчитанный для ПАО «Седьмой континент» в 2016 году составил 1,15 (Таблица 1), что подтверждает платежеспособность рассматриваемого предприятия.

Если управление оборотными средствами приводит к увеличению коэффициента оборачиваемости, то можно говорить о повышении деловой активности предприятия. В [7, стр.114] приведено золотое правило деловой активности предприятия:

Тп > Тв > Tа> 100% ,

где Тп – темп роста прибыли,

Тв – темп роста выручки,

Та – темп роста активов.

Это соотношение означает, что издержки производства и обращения должны снижаться, а активы предприятия должны использоваться более эффективно.

Значения Тп, Тв и Та для ПАО «Седьмой континент» :

2014: Тп = 78%; Тв = 117%; Та = 102 %;

2015: Тп =119%; Тв = 106 %; Та = 133%;

2016: Тп = 68%; Тв = 133%; Та = 111%.

С точки зрения такой оценки деловой активности, ни один из перечисленных периодов нельзя назвать вполне успешным.

Эффективность использования ресурсов можно оценить с помощью относительных показателей – показателей оборачиваемости активов. Для оборотных активов ПАО «Седьмой континент»: Ко (2014) = 4,09, Ко(2015) = 4,37, Ко(2016) = 4,23.

Наиболее эффективно оборотные средства использовались в 2015 году. В дальнейшей деятельности компании необходимо принять меры по ускорению оборачиваемости.

Ускоренная оборачиваемость оборотных средств указывает на то, что темп роста выручки выше темпа роста оборотных средств, что в сочетании с рациональным использованием остальных ресурсов предприятия обеспечит его эффективную работу.

ЗАКЛЮЧЕНИЕ

Для обеспечения стабильного функционирования предприятия необходимо наличие оборотных средств, которые необходимы для поддержания непрерывного производственного процесса и процесса реализации продукции. Для предприятий с высоким показателем рентабельности характерно возрастание количества оборотных средств на величину полученной прибыли после прохождения ими всех стадий оборота. Нормирование оборотных средств – расчет необходимой величины оборотных средств для организации непрерывного цикла производства. Эффективное использование оборотных средств определяется следующими показателями: коэффициент оборачиваемости, продолжительность одного оборота, коэффициент загрузки, материалоемкость. Динамика изменения этих показателей позволяет сделать выводы о степени рациональности использования оборотных средств предприятия. В ПАО «Седьмой континент» имеет место замедление оборачиваемости оборотных средств. Основные пути ускорения оборачиваемости:

- Оптимизация процесса пополнения товарных запасов;

- Ускорение оборачиваемости дебиторской задолженности;

- Экономия текущих затрат;

- Лучшее удовлетворение спроса.

Правильное управление оборотными средствами играет существенную роль не только в производственном процессе, но и в поддержании финансовой устойчивости предприятия, так как оборотные средства включают в себя не только материальные ресурсы, но и денежные средства. Получение прибыли не только от основной деятельности, но и от доходного использования финансовых активов, увеличивает рентабельность оборотных средств, уменьшает зависимость предприятия от заемных средств. Нехватка оборотных средств – проблема многих современных предприятий. Ускоренная оборачиваемость оборотных средств – основной показатель эффективного использования оборотных средств.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Ч.I и II. М.: ИНФРА-М: Норма, 2007

2. А.И. Алексеева. Комплексный экономический анализ хозяйственной деятельности – М.: Кнорус , 2016. – 705 с.

3. В.Я. Горфинкель, А.И. Базилевич, Л.В Бобков. [и др.] Экономика предприятия (фирмы)- М.: Проспект, 2016. – 640 с.

4. А.Н. Соломатин. Экономика, анализ и планирование на предприятии торговли – С.-П.: Питер, 2014. – 560 с.

5. Г.В. Савицкая. Анализ хозяйственной деятельности предприятий - М.: ИНФРА-М, 2014.- 536 с.

6. И.А. Бланк. Финансовый менеджмент: Учебный курс. / И.А. Бланк - К.: Ника-Центр, 2008.- 528 с.

7. О.Ф. Дмитриев. Анализ финансового состояния предприятия, -Учебное пособие – М., 2008.-138 с.

8.Т.В. Сударева. Как нормировать оборотные активы компании. Справочник экономиста №2, 2016.- стр.14-23

9. Экономика и организация деятельности торгового предприятия. - http://interservis.info/lib

10. Электронная библиотека учебной литературы. Управление оборотным капиталом. http://www.redov.ru

11. Учебный сайт о бухгалтерском учёте на предприятии. - www.BuhEx.ru

12. Официальный сайт ПАО «Седьмой континент».

http://corporate.7cont.ru

13. Бухгалтерская отчетность за 2016 год ПАО «Седьмой континент» - http://corporate.7cont.ru/media/upload_docs1.pdf

14. Профессиональная система финансового анализа предприятия. - http://www.1-fin.ru

- Правовое отношение

- Банковская система, основные понятия и виды

- «Особенности сервиса в гостинично-ресторанном бизнесе (на примере отеля «Премьер»)» .

- Особенности сервиса в гостинично-ресторанном бизнесе

- «Понятие и виды ценных бумаг» . .

- Исковая давность

- Реализация операций бизнес-процесса

- Назначение системы защиты информации коммерческого предприятия

- Необходимость возникновения и применения денег

- Управление финансовыми рисками на предприятии (диагностика банкротства)

- Консолидированная отчетность, порядок ее формирования

- «Особенности формирования и функционирования олигополии»