Оборотные активы предприятия (ООО «Алиса»)

Содержание:

Введение

Одной из главных частей имущества компании является его оборотный капитал. Эффективность его использования и его состояние является одним из основных условий для успешной деятельности на рынке. Рыночные отношения определяют современные подходы к управлению оборотным капиталом компании. Неплатежи, высокая инфляция и иные кризисные явления вынуждают компании менять свою политику по отношению к оборотным активам, а также искать новые источники пополнения.

В комплексе мероприятий по увеличению эффективности общественного производства особое внимание уделяют вопросам оптимального использования оборотных средств.

Оценка оборотного капитала является основным направлением анализа финансовой отчетности, поскольку по изменению состава и динамики оборотного капитала определяется платежеспособность компании, ее производственные возможности, а также востребованность на рынке данной компании.

Одним из основных показателей, которые характеризуют деловую активность компании и интенсивность использования ее оборотных средств, является оборачиваемость оборотного капитала. От того, как быстро средства, которые вложены в оборотные активы, трансформируются в реальные деньги, зависит финансовое состояние компании. К примеру, увеличение неплатежей затрудняет ритмичность деятельности компании и ведет к росту дебиторской задолженности.

Целью данной курсовой работы является проведение оценки оборотных активов ООО «Алиса», а также разработка рекомендаций по их рационализации, определение уровня эффективности использования компанией оборотного капитала.

Для реализации поставленной в данной работе цели необходимо решить следующие задачи:

— изучить теоретические и организационные аспекты функционирования оборотного капитала;

— изучить методические основы и подходы к оценке использования оборотного капитала;

— апробация методик оценки оборотного капитала на примере ООО «Алиса» с выводами и рекомендациями по оптимизации состава, структуры и эффективности использования оборотного капитала.

Объектом исследования в данной курсовой работе является ООО «Алиса». Предметом исследования в данной курсовой работе является анализ оборотного капитала исследуемой компании.

Глава 1 Теоретические аспекты оборотного капитала

1.1 Сущность и понятие оборотного капитала

Оборотный капитал отличается небольшим сроком службы и ценой, которая сразу относится на издержки производства (покупку материалов, сырья, изделий, предназначенных для реализации, комплектующих, полуфабрикатов).

Как определение, это понятие означает стоимостное выражение различных предметов труда, оборачивающихся в процессе производства продукции всего один раз. При этом они всю свою цену переносят на выпущенную продукцию, то есть создают ее себестоимость.

Оборотный капитал — это те же самые оборотные средства, которые организация потребляет для осуществления собственной производственной деятельности. [20, C. 59] Они отличаются одной особенностью — они полностью потребляются предприятием за один промежуток обычного производственного цикла. Весь оборотный капитал состоит из:

— производственных запасов (сырье, полуфабрикаты, материалы, электроэнергия, топливо, запчасти, комплектующие; затраты незаконченного производства; расходы будущего периода; готовая товарная продукция);

— дебиторской задолженности, срок которой составляет более 12 месяцев;

— денежных средств на счетах и в кассе;

— краткосрочных финансовых инвестиций;

— других оборотных активов. [17, C. 39]

Существует определенная классификация оборотного капитала:

1. Оборотные промышленные фонды, состоящие из:

— производственных припасов (основные материалы и сырье, топливо, приобретенные полуфабрикаты, малоценные и быстро изнашиваемые предметы, подсобные вещества);

— затрат будущих периодов;

— средств, что находятся в производстве (полуфабрикаты собственного выпуска).

2. Фонды обращения, состоящие из:

— нереализованной продукции, находящейся на складах;

— отгруженной, но неоплаченной продукции;

— товаров, предназначенных для перепродажи;

— денежных средств на счетах, в кассе и ценных бумаг. [13, C. 72]

Основной целью управленческого контроля является определение наиболее оптимальных размеров и четкой структуры этих средств. Также следует проанализировать источники их финансирования. Оборотный капитал разделяют на:

— постоянный — часть оборотных активов, необходимость которых практически не меняется на протяжении производственного цикла; этот минимальный размер текущих активов является непременным условием осуществления нормальной производственной деятельности.

— переменный капитал — добавочный текущий актив, необходимый для осуществления различных непредвиденных операций. [15, C. 32]

Чистый оборотный капитал — это очень важный коэффициент, который используют при осуществлении финансового анализа компании. Он характеризует величину того капитала, который свободен от всех краткосрочных обязательств. У него есть и другое название – рабочий капитал. Он необходим для стабильного поддержания финансовой устойчивости организации.

Если оборотные средства превышают величину краткосрочных обязательств, это означает, что предприятие может легко погасить эти обязательства и обладает резервами для расширения своей деятельности. Собственный оборотный капитал свидетельствует о том, какую часть оборотных активов предприятие финансирует своими средствами. Его наличие и величина — одна из самых важных характеристик финансовой устойчивости организации. Сумма собственного капитала устанавливается следующим образом: из суммы оборотных средств вычитается сумма краткосрочных обязательств.

Недостаток этого капитала приводит к значительному уменьшению постоянной и увеличению переменной части активов. Такое положение дел свидетельствует о росте финансовой зависимости организации и ее неустойчивом положении. Состояние этого показателя отражается на коэффициенте ликвидности, который характеризует соотношение стоимости оборотных активов к привлеченному капиталу.

1.2 Управление оборотным капиталом

Управление оборотным капиталом является достаточно актуальным вопросом современности. Под этим термином понимается та часть средств предприятия, которая вкладывается в товарно-материальные ценности и активы предприятия со сроком обращения не больше года. Эти затраты в полном размере возвращаются инвестору, так как включены в стоимость производимой продукции. Управление оборотным капиталом организации отталкивается от двух составляющих, таких как фонды обращения и оборотные. Первые образуют ресурсы предприятия, используемые в сфере обращения. А оборотные фонды включают ту часть активов, которые задействованы в производственном процессе, теряя при этом материальную форму, и полностью переносят собственную стоимость на готовый продукт. При этом они находятся в обращении не больше одного производственного цикла.

Управление оборотным капиталом основывается на рациональном использовании средств этих фондов. А для этого необходимо четко знать, какие элементы входят в каждый из них. Итак, оборотные фонды включают, в первую очередь, запасы, требуемые для начала производственного цикла, то есть, сырье и материалы, энергию и прочие предметы труда. Кроме того, в эту же группу можно отнести такие элементы, как полуфабрикаты, изготавливаемые на предприятии, и незавершенное производство, то есть продукцию, которая не прошла все стадии производственного цикла. Хорошим примером могут служить отдельные детали, которые поступают в сборочный цех. Расходы будущих периодов считаются составляющей оборотного фонда. Такие затраты предполагают отображение средств, которые используются для модернизации и совершенствования существующей продукции и технологий в настоящее время, но применяться будут при изготовлении товаров в последующем периоде. С фондами обращения дело обстоит проще, так как они включают суммы денежных средств в кассах и на счетах предприятия, используемые при расчетах, нереализованную готовую продукцию и те товары, которые находятся в пути, а значит, не могут считаться реализованными. Для рационального использования данных ресурсов необходимо составлять плановые и фактические сметы и отчетности. Ведь квалифицированное управление оборотным капиталом положительно отражается на результатах деятельности фирмы, а именно, на размере чистого дохода, который остается в распоряжении предприятия. Специалист получает возможность не только выбирать максимально выгодный способ включения осуществляемых расходов в цену готовой продукции, но и по возможности сокращать свои издержки за счет модернизации или поиска поставщиков более дешевого сырья. [10, C. 89]

Конечно, главной целью каждого руководителя является получение как можно большей прибыли при имеющемся уровне затрат. При этом для поддержания имиджа фирмы на должном уровне необходимо отвечать за качество продукции или предлагаемых услуг. Для того чтобы плановые показатели соответствовали текущим, следует выбрать определенные методы управления оборотным капиталом, которые позволят разработать четкий план действий и добиться ощутимых результатов. Например, определение нормы оборотных средств позволяет установить минимальную величину ресурсов, которая требуется для обеспечения бесперебойного производственного цикла.

Каждое предприятие обязано составлять собственную учетную политику, в которой отражаются цели и задачи деятельности компании. К тому же, это позволяет сбалансировать свои расходы в части налогообложения. Увеличение скорости производственного цикла приводит к ускоренной оборачиваемости капитала, а значит, быстрее приносит прибыль руководителю. Конечно, для эффективной реализации каждого метода следует назначить специалиста, который будет осуществлять управление оборотным капиталом.

Управление оборотными средствами включает решение следующих задач:

— ведение расчета минимально достаточных средств для авансирования оборотных активов с целью бесперебойной и ритмичной работы предприятия (эта задача решается нормированием оборотных средств);

— разработка учетной политики для оптимизации налогообложения путем: выбора методов амортизации МБП, списания товарно-материальных ценностей, определения выручки от реализации и т. д.;

— осуществление ускорения оборачиваемости оборотных средств на каждой стадии оборота капитала. [8, C. 112]

В целях управления оборотными средствами на предприятии должна быть создана специальная система.

Она должна иметь следующие элементы:

1) персонал — это могут быть работники предприятия, которые непосредственно занимаются управлением оборотными средствами (работники финансовой службы), либо работники, которые в той или иной мере выполняют функции по управлению оборотными средствами (например, технологи, рассчитывающие нормы расхода материальных ресурсов);

2) соответствующую организационную структуру — работа по управлению оборотными средствами должна координироваться в рамках определенных структурных подразделений предприятий;

3) информационное обеспечение — данные учетной, плановой, аналитической, прогнозной, статистической и других систем предприятия;

4) программно-техническое обеспечение предприятия — для управления оборотными средствами должны использоваться компьютеры и соответствующие программы;

5) методическое обеспечение — для правильности расчетов по управлению оборотными средствами на предприятии должны быть единые методические рекомендации.

Глава 2 Методические основы анализа управления оборотным капиталом

2.1 Информационное обеспечение анализа оборотного капитала

Финансовое положение компании, ее платежеспособность и ликвидность зависят от того, как быстро средства, которые вложены в активы, трансформируются в реальные деньги.

Текущее расходование денежных средств и их поступления в основном не совпадают во времени, в результате у компании возникает необходимость в определенном размере финансирования для поддержания платежеспособности. Чем ниже скорость оборота оборотных активов, тем больше компания испытывает необходимость в финансировании.

Внешнее финансирование является дорогостоящим и имеет некоторые ограничительные условия. Собственные источники увеличения капитала ограничены в первую очередь способностью получения необходимой прибыли.

Для управления оборотными активами используются показатели их оборачиваемости и факторный анализ показателей оборачиваемости, хотя они и являются скорее подтверждающими конкретное мнение, чем основополагающим доводом для принятия управленческого решения. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Задачами комплексного экономического анализа состояния и использования оборотных средств организации являются:

1. Определение объёма оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации.

2. Проверка соответствия запасов материальных ценностей установленным нормативам и выявление в составе производственных запасов излишних и ненужных организации материалов.

3. Обеспечение сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь оборотных средств.

4. Обеспечение использования оборотных средств по целевому назначению.

5. Определение влияния организации материально-технического снабжения и полноты использования материальных ресурсов на важнейшие показатели работы организации (объём выпуска продукции, себестоимость, производительность труда и др.).

6. Обоснование эффективности использования оборотных средств за счёт ускорения их оборачиваемости и условного высвобождения из оборота.

7. Обоснование оптимальной потребности в материальных ресурсах.

8. Выявление резервов повышения эффективности использования оборотных средств. [4, C. 139]

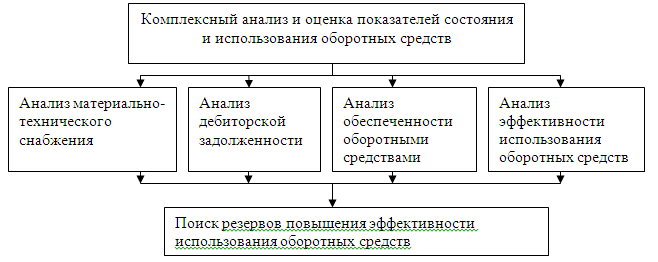

На рисунке 2.1 представлена система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств.

Рис. 2.1 - Система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств

Основной источник данных для анализа оборотного капитала предприятия - бухгалтерский баланс (форма №1) и Отчёт о прибылях и убытках (форма № 2).

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей - актива и пассива. В активе показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве.

Отчёт о прибылях и убытках содержит информацию о финансовых результатах предприятия (прибыль), как эффект от использования оборотного капитала.

К исходной информации предъявляются определенные требования. Среди наиболее важных можно выделить уместность, достоверность, сопоставимость, рациональность и содержательность. Уместность учетной информации означает ее своевременность, ценность, полезность для оценки результатов и прогнозирования. Достоверность информации характеризуется правдивостью, соответствию нормативным актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и прозрачностью, осмотрительностью – отражением расходов и убытков прежде, чем доходов и прибылей. Рациональность экономической информации предполагает ее достаточность, оперативность и отсутствие излишних данных. [2, C. 34]

Важным этапом в анализе является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации.

В первую очередь информация, собранная для анализа, должна быть проверена на доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат отчеты, таблицы и иные документы, правильно ли они оформлены. Обязательно проверяется правильность арифметических расчетов, а также согласованность показателей приведенных в разных отчетах и таблицах.

Во-вторых, проводится проверка всех привлеченных к анализу данных по существу, в процессе которой определяют, насколько тот или иной показатель соответствует действительности. Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимосогласованности и обоснованности показателей разных источников.

Анализ будет значительно менее трудоемким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки ее доброкачественности приводят в сопоставимый вид, используя способы нейтрализации воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

2.2 Методы анализа уровня динамики и структуры оборотного капитала

Горизонтальный анализ оборотных активов – это изучение и сравнение каждого показателя оборотных активов с предыдущим периодом с целью дать оценку абсолютным и относительным изменениям.

Горизонтальный анализ основывается на трёх аналитических процедурах:

- Агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей. Например, нерасшифрованные статьи: материальные запасы, денежные средства, или вся дебиторская задолженность (долгосрочная и краткосрочная).

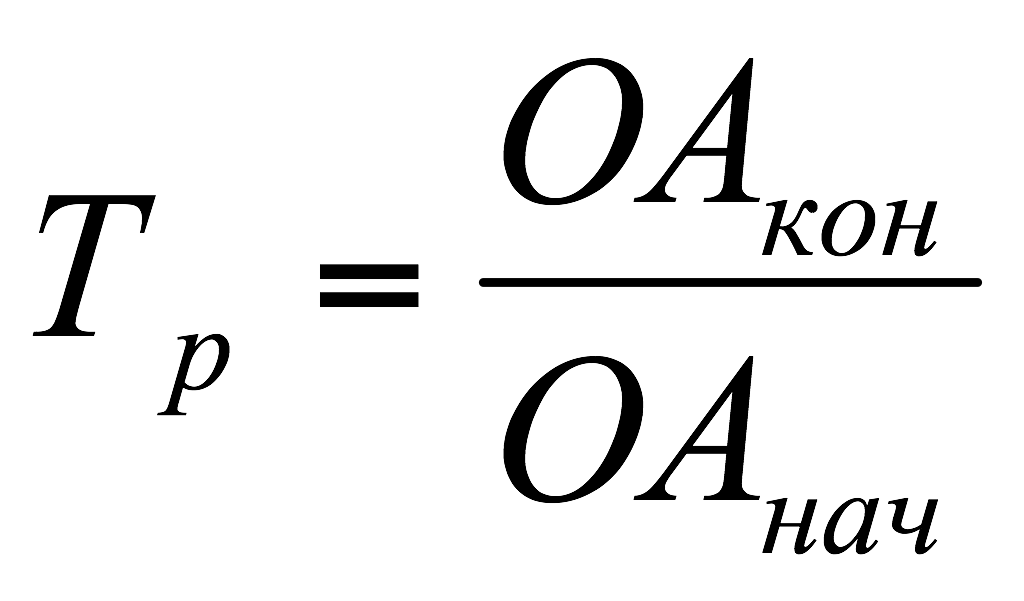

- Расчёт аналитических показателей по каждой укрупнённой или обычной статье: абсолютных и относительных изменений показателей, темпов роста и прироста в зависимости от цели анализа. Абсолютные изменения показателей оборотных активов рассчитываются по следующей формуле: ΔОА = ОАк – ОАн.

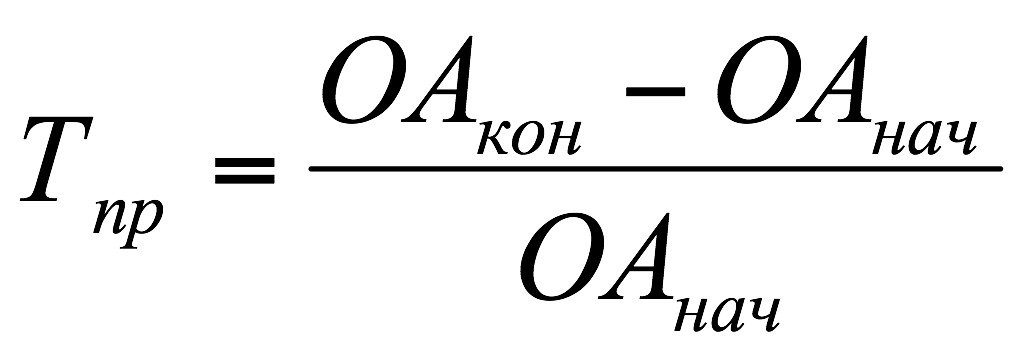

Темпы роста и прироста показателей оборотных активов рассчитываются по следующей формуле:

Выявление основных закономерностей и тенденций в изменении имущественного состояния предприятия, обусловивших их факторов и прогноз перспективы его укрепления. [9, C. 131]

В ходе анализа и диагностирования имущественного состояния нормально функционирующего предприятия возможны следующие трактовки соотношения и изменения показателей:

- Рост или уменьшения имущества предприятия (внеоборотных и оборотных активов) говорит об увеличении или сокращении производственного потенциала предприятия, его деятельности.

- Нарушения пропорционального долевого участия внеоборотных и оборотных активов, а также собственных и заёмных источников их формирования в абсолютном изменении имущества может обусловить структурные сдвиги в его составе, что в свою очередь является следствием в диспропорций в осуществлении разных видов деятельности и, как следствие изменит состояние финансовой устойчивости предприятия.

- Рост кредиторской задолженности должен сопровождаться соответствующим по величине ростом дебиторской задолженности и денежных средств.

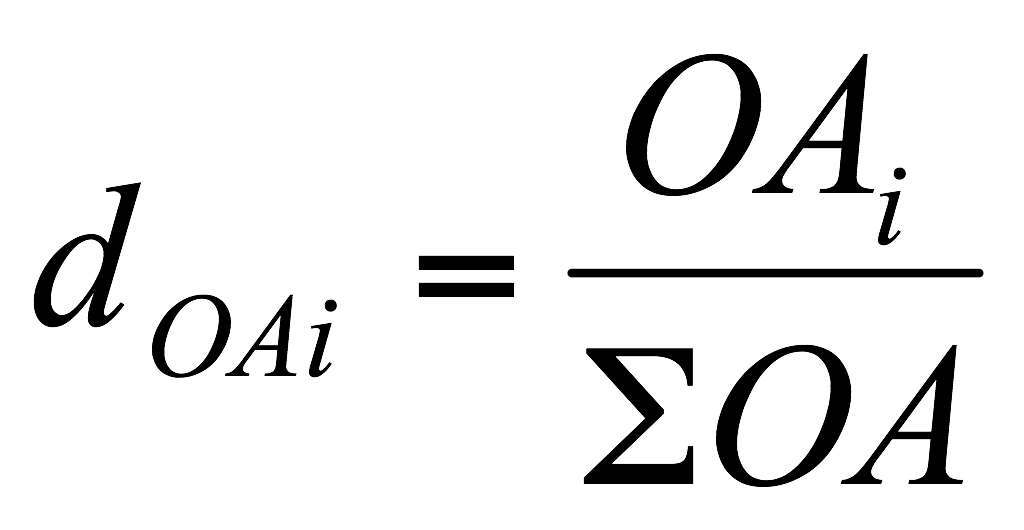

Вертикальный анализ оборотных активов – это определение структуры оборотных активов, то есть выделение удельного веса отдельных статей оборотных активов в итоговом показателе, валюте баланса, определение структурных изменений. Структура оборотных средств отражает специфику операционного цикла. Удельный вес показателя оборотных активов рассчитываются по следующей формуле:

Изменение удельного веса отдельной статьи рассчитывается следующим образом:

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятий. Так, для предприятий с материалоёмким производством требуется значительное вложение капитала в производственные запасы, для предприятий с длительным циклом производства – в незавершенное производство и т.д.

Вертикальный анализ основывается на четырёх аналитических процедурах:

- агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей также как в горизонтальном анализе.

- расчёт показателей структуры оборотных активов в разрезе видов средств и источников их формирования.

- расчёт отклонений в структуре оборотных активов за сравниваемые периоды.

- выявление основных тенденций и закономерностей в изменении оборотных активов, обусловивших их факторов и прогноз перспективы его укрепления. [16, C. 215]

Увеличение удельного веса оборотных активов в составе имущества обуславливает ускорение оборачиваемости активов предприятия и наоборот; увеличение в составе оборотных активов запасов и затрат приводит к замедлению оборачиваемости оборотных активов, а рост доли денежных средств и краткосрочных финансовых вложений — к её ускорению. Увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств свидетельствует о фактической иммобилизации денежных средств из производственного процесса.

Рост удельного веса основных средств при одновременном увеличении доли производственных запасов и незавершённого производства говорит о наращивании производственной базы предприятия и в то же время при значительном росте последних (НП) о нерациональной хозяйственной стратегии, если это не связано с хозяйственным процессом, вследствие которой значительная часть оборотных средств сосредотачивается в наименее ликвидной форме.

Увеличение доли финансовых вложений определяет тенденцию к развитию финансовой деятельности наряду с производственной (при незначительных колебаниях доли денежных средств и производственных запасов) или за счёт сворачивания производства (при их сокращении). Вертикальный анализ материальных оборотных средств позволяет характеризовать вид деятельности предприятия. У торговых предприятий отсутствуют запасы материалов и незавершённое производство, при большом объёме товаров для перепродажи и товаров отгруженных. Организации, оказывающие услуги, как правило, не имеют в составе имущества производственные запасы и готовую продукцию, а оборотные активы представлены значительной долей дебиторской задолженности и расходов будущих периодов.

Увеличение доли собственных средств в составе источников за счёт перераспределения удельных весов любого другого источника свидетельствует об укреплении финансовой независимости предприятия.

Увеличение доли нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной задолженности в составе источников их формирования.

Глава 3 Анализ оборотного капитала ООО «Алиса»

3.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Алиса» зарегистрировано регистрационно-лицензионной палатой мэрии города Краснодара 29 декабря 1997г. (регистрационный № 11302). Учредителями предприятия являются физические лица. Целью деятельности общества является получение прибыли. Уставный капитал Общества составляет 10000 рублей.

Основной вид деятельности предприятия (99,3%) – согласно заключенного договора подряда с ЗАО «Гермес» сдача на переработку сырья (шкуры КРС), получение из производства готовой продукции (хромовые кож товары) с дальнейшей их реализацией покупателям (юридическим лицам).

Основными регионами для приобретения шкур КРС являются Краснодарский и Ростовский. Основными покупателями являются крупные обувные фабрики городов Москвы, Санкт-Петербурга, Новосибирска, Челябинска, Казани. Деятельность предприятия не является разовой, а носит регулярный характер. Ориентировочная потребность в сырье в течение месяца колеблется от 110 до 135 тонн.

Платёжеспособность предприятия имеет сезонный (циклический характер): при получении кредитов и закупке сырья она снижается (осень), при реализации продукции (сокращении дебиторской задолженности) и возврате кредитов (лето) она стабилизируется.

Бухгалтерский учет ведется по журнально-ордерной форме с применением элементов автоматизации (программа 1С-Предприятие 7.7).

В бухгалтерском учете в организации обычно отражаются:

- процесс приобретения и заготовления материальных запасов – по фактической себестоимости их приобретения;

- израсходованные или выбывшие материальные запасы (сырье, материалы и пр.) – по средней себестоимости;

- отгруженные товары - по себестоимости единицы;

- оценка и выпуск готовой продукции – по фактической себестоимости;

- отгруженная готовая продукция – по средней себестоимости.

Основные показатели деятельности компании представлены в Таблице 3.1.

Таблица 3.1

Основные показатели деятельности ООО «Алиса»

|

Показатель |

Сумма в тыс. руб. |

||

|

2011 |

2012 |

2013 |

|

|

Выручка от продаж |

95142 |

98666 |

96848 |

|

Себестоимость |

90121 |

93186 |

91239 |

|

Прибыль от продаж |

1376 |

1802 |

1762 |

|

Прибыль до налогообложения |

941 |

828 |

315 |

|

Чистая прибыль |

743 |

536 |

-10 |

|

Активы |

12194,5 |

13497,5 |

17724,5 |

3.2 Оценка состава и динамики оборотного капитала предприятия

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому используем стандартную аналитическую таблицу, характеризующую как состав, так и структуру имущества, динамику его составляющих. Анализ состояния активов компании представлены в таблице 3.2.

Таблица 3.2

Анализ состояния активов ООО «Алиса»

|

Период |

2011 |

2012 |

2013 |

|||

|

начало |

конец |

начало |

конец |

начало |

конец |

|

|

Внеоборотные активы |

1586,00 |

1452,00 |

1452,00 |

1282,00 |

1282,00 |

3219,00 |

|

Оборотные активы |

10949,00 |

10402,00 |

10402,00 |

13859,00 |

13859,00 |

17089,00 |

|

Активы |

12535,00 |

11854,00 |

11854,00 |

15141,00 |

15141,00 |

20308,00 |

|

Среднее значение актива |

12194,50 |

13497,50 |

17724,50 |

|||

|

Период |

2011 |

2012 |

2013 |

|||

|

доля, н. |

доля, к. |

доля, н. |

доля, к. |

доля, н. |

доля, к. |

|

|

Внеоборотные активы |

12,65 |

12,25 |

8,47 |

15,85 |

||

|

Оборотные активы |

87,35 |

87,75 |

91,53 |

84,15 |

||

|

Активы |

100 |

100 |

100 |

100 |

||

В 2011 году доля оборотных активов в общем объёме имущества предприятия незначительно увеличилась с 87,35 % до 87,75% (на 0,40 % пункта), а внеоборотных активов, наоборот, уменьшилась с 12,65 % до 12,25 % (на 0,40 % пункта), что говорит о незначительном ускорении оборачиваемости активов предприятия в данном отчётном периоде, но, в общем доли оборотных и внеоборотных активов остались на уровне конца прошлого отчетного периода.

В 2012 году доля оборотных активов в общем объёме имущества предприятия увеличилась с 87,75% до 91,53% (на 3,78 пункта), а внеоборотных активов, наоборот, уменьшилась с 12,25 % до 8,47 % (на 3,78 пункта), что говорит о значительном ускорении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

В 2013 году доля оборотных активов в общем объёме имущества предприятия уменьшилась с 91,53% до 84,15% (на 7,38 пункта), а внеоборотных активов, наоборот, увеличилась с 8,47 % до 15,85 % (на 7,38 пункта), что говорит о значительном замедлении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

Динамика оборотного капитала компании представлены в таблице 3.3.

Таблица 3.3

Темпы прироста и изменения структуры оборотных активов ООО «Алиса»

|

Наименование |

Темпы прироста |

Изменение структуры ОА |

||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

|

|

Запасы |

-13,42 |

63,34 |

25,74 |

- 6,04 |

14,09 |

1,5 |

|

Материалы |

13,33 |

68,59 |

25,76 |

9,5 |

15,57 |

1,48 |

|

Готовая продукция |

- 84,77 |

-23,75 |

-9,42 |

- 16,11 |

-1,31 |

-0,47 |

|

Расходы будущих периодов |

6000 |

-4,90 |

262,07 |

0,58 |

-0,16 |

0,81 |

|

НДС по приобретённым ценностям |

- 74,06 |

264,95 |

123,87 |

- 7,95 |

5,2 |

6,67 |

|

Краткосрочная дебиторская задолженность |

88,6 |

-42,55 |

-43,89 |

17,15 |

-19,65 |

-8,12 |

|

Денежные средства |

- 0,96 |

392,85 |

-72,46 |

- 3,02 |

0,36 |

-0,39 |

На протяжении периода с 2011 по 2013 год возросло общее количество запасов (с 7489 до 13317 т.р.), что было следствием постоянного увеличения запаса материалов (с 5385 до 12940 т.р.), доля материальных запасов в оборотных активах за данный период возросла (с 58,67% до 75,72%). Количество готовой продукции за анализируемый период снизилось (с 2102 до 221 т.р.), что говорит о падении темпов производства. На начало 2012 года можно выделить спад роста готовой продукции (до 320 т.р.), что отразилось на общем росте запасов. Величина материальных запасов выросла примерно в 2 раза, а их доля - почти в 1,5 раза. Это говорит о том, что оборотные активы приобретают всё более неликвидную форму и это влечёт за собой замедление их оборачиваемости.

3.3 Разработка мероприятий по оптимизации оборотного капитала

Существует специально разработанный перечень этапов управления оборотным капиталом.

В первую очередь (I этап) необходимо провести анализ использования оборотного капитала в операционном процессе предприятия в предшествующем периоде. Для этого рассматривается динамика общего объема оборотного капитала, динамика состава оборотных активов предприятия, сформированных за счет оборотного капитала. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

Результаты позволяют определить общий уровень эффективности управления оборотным капиталом предприятия и выявить основные направления его увеличения в предстоящем периоде.

На следующем этапе (II этап) происходит определение принципиальных подходов к формированию оборотных активов за счет операционного капитала предприятия. Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия:

- консервативный подход - предполагает создание высоких размеров резервов оборотного капитала на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшении условий производства, задержки инкассации дебиторской задолженности и т.д.;

- умеренный – направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создания нормированных страховых их размеров;

- агрессивный – заключается в минимизации всех форм страховых резервов по отдельным видам этих активов.

В конечном итоге все эти подходы определяют сумму этого капитала и уровень его капиталоемкости по отношении к объему операционной деятельности.

На III этапе происходит оптимизация объема оборотного капитала. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности и риска использования оборотного капитала.

Оптимизация соотношения постоянной и переменной частей оборотного капитала, используемых в операционном процессе, относится к IV этапу. Это является основой для управления его оборачиваемостью в процессе использования. На следующем, V этапе происходит обеспечение необходимой ликвидности используемых активов, сформированных за счет оборотного капитала. На заключительном этапе обеспечивается увеличение рентабельности оборотного капитала. Его размер должен генерировать определенную прибыль при его использовании производственно-сбытовой деятельности. Составной частью процесса управления оборотного капитала является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений. Цели и характер управления отдельными видами оборотных активов, сформированного за счет операционного капитала, имеют существенные отличительные особенности.

Поэтому на предприятии с большим объемом используемого оборотного капитала разрабатывается самостоятельная политика управления отдельными видами оборотных средств (запасами ТМЦ, дебиторской задолженностью и денежными активами).

Заключение

Эффективность использования и состояние оборотного капитала является одним из основных условий успешной деятельности компании. Нестабильность экономики, ограниченность ресурсов, неплатежи, инфляция, и иные кризисные явления вынуждают компании изменять политику управления оборотным капиталом, искать другие источники аккумуляции, изучать проблему эффективности их использования, а также их оптимального объема.

В первой главе данной работы рассмотрены теоретические аспекты оборачиваемости оборотного капитала.

Бесперебойно оборотные средства осуществляют кругооборот в ходе хозяйственной деятельности, изменяя свою форму с товарной на денежную и наоборот. Оборотный капитал формирует основную часть себестоимости продукции, но также являются гарантом ликвидности компании, то есть ее способность рассчитаться по своим обязательствам.

Главными элементами оборотных средств являются: запасы (материалы и готовая продукция), дебиторская задолженность, а также краткосрочные финансовые вложения и денежные средства.

Финансовое положение компаний находится в прямой зависимости от состояния оборотных средств, оптимальности и эффективности их использования и предполагает соизмерение расходов с итоговыми показателями хозяйственной деятельности.

Управляя оборотным капиталом, компания получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и увеличить ликвидность.

Главными информационными источниками анализа оборотных активов являются бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2), утвержденные приказом Министерства финансов РФ от 22.07.2003 № 67н.

В практической части данной работы проводится непосредственно оценка оборотного капитала ООО «Алиса».

С 2011 по 2013 год произошел рост доли запасов в общем объёме оборотных средств (с 68,37% до 77,92%) и снижение удельного веса краткосрочной дебиторской задолженности (с 34,54 % до 6,77%). Что связано со снижением деловой активности предприятия и объёмов производства и сбыта. Величина материальных запасов выросла примерно в 2 раза, а их доля – почти в 1,5 раза. Это говорит о том, что оборотные активы приобретают всё более неликвидную форму и это влечёт за собой замедление их оборачиваемости. Одновременное повышение доли запасов и уменьшение доли дебиторской задолженности свидетельствует о падении производства готовой продукции и ухудшении её сбыта. Предприятию рекомендуется снизить запасы материалов до оптимального уровня и пересмотреть маркетинговую политику по сбыту продукции.

С целью роста оборачиваемости оборотных средств предприятию необходимо:

— эффективно использовать оборотные средства и изменить объем товарооборота и его структуру;

— использовать прогрессивные способы реализации продукции;

— уменьшить запасы материалов до рационального уровня;

— увеличить ликвидность оборотных активов (уменьшением удельного веса материалов и ростом денежных средств);

— не допускать увеличения дебиторской задолженности и готовой продукции на складе, то есть пересмотреть маркетинговую политику по сбыту продукции;

— совершенствовать товародвижение и нормализовать размещение оборотных средств;

— совершенствовать расчеты с поставщиками и покупателями;

— ритмично и полностью исполнять планы хозяйственной деятельности;

— минимизировать запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спец одежды на складе, сократить подотчетные суммы, расходы будущих периодов;

— на счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам.

Библиография

1. Предприятия России. Корпоративное управление и рыночные сделки; ГУ ВШЭ - Москва, 2010. - 258 c.

2. Артюхов А. А. Управление собственным и заемным капиталом компаний; Спорт и культура - Москва, 2012. - 176 c.

3. Багов, В.П.; Селезнев, Е.Н.; Ступаков, В.С. Управление интеллектуальным капиталом; ИД КАМЕРОН - Москва, 2010. - 248 c.

4. Балдин К. В., Быстров О. Ф., Гапоненко Н. П., Зверев В. С. Антикризисное управление финансами предприятия; МПСИ, МОДЭК - Москва, 2009. - 336 c.

5. Балдин К. В., Передеряев И. И., Голов Р. С. Управление рисками в инновационно-инвестиционной деятельности предприятия; Дашков и Ко - Москва, 2011. - 420 c.

6. Бланк И. А. Управление инвестициями предприятия; Ника-Центр, Эльга - Москва, 2010. - 480 c.

7. Бланк И. А. Управление финансовой безопасностью предприятия; Ника-Центр, Эльга - Москва, 2009. - 784 c.

8. Бланк И. А. Управление финансовой безопасностью предприятия; Эльга - Москва, 2009. - 778 c.

9. Бланк И. А. Управление финансовой стабилизацией предприятия; Ника-Центр, Эльга - Москва, 2010. - 496 c.

10. Бланк И. А. Энциклопедия финансового менеджера. В 4 томах. Том 4. Управление финансовой стабилизацией предприятия; Омега-Л - Москва, 2010. - 488 c.

11. Дроговоз П. А. Управление стоимостью инновационного промышленного предприятия; МГТУ им. Н. Э. Баумана - Москва, 2011. - 240 c.

12. Жилина Е. А. Юридическая служба предприятия: cоздание и управление; КноРус - Москва, 2010. - 168 c.

13. Ковалев, В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности; М.: Финансы и статистика; Издание 2-е, перераб. и доп. - Москва, 2013. - 512 c.

14. Лукашевич, В.В. Управление персоналом полиграфического предприятия; М.: МГУП - Москва, 2009. - 268 c.

15. Реген Вернер, Ткаченко Елена Управление комплексным развитием предприятия; Издательство Вернера Регена - Москва, 2011. - 256 c.

16. Роберт С. Хиггинс, Раймерс Маргарита Финансовый менеджмент. Управление капиталом и инвестициями; Вильямс - Москва, 2013. - 464 c.

17. Рогова Е. М., Ткаченко Е. А., Соболев А. С. Управление финансами предприятия в условиях кризиса. С комментариями экспертов; Издательство Вернера Регена - Москва, 2009. - 216 c.

18. Савчук В. П. Управление финансами предприятия; Бином. Лаборатория знаний - Москва, 2010. - 480 c.

19. Сатунина А. Е., Сысоева Л. А. Управление проектом корпоративной информационной системы предприятия; Финансы и статистика, Инфра-М - Москва, 2009. - 352 c.

20. Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия; Академия - Москва, 2010. - 384 c.

21. Филатова В. 1C:Предприятие 8.1. Бухгалтерия предприятия. Управление торговлей. Управление персоналом; БХВ-Петербург - Москва, 2010. - 288 c.

22. Филатова Виолетта 1С:Предприятие 8.1. Бухгалтерия предприятия. Управление торговлей. Управление персоналом; БХВ-Петербург - Москва, 2010. - 288 c.

23. Филатова Виолетта 1С:Предприятие 8.2. Бухгалтерия предприятия. Управление торговлей. Управление персоналом; Книга по Требованию - Москва, 2011. - 264 c.

24. Филатова Виолетта 1С:Предприятие 8.2. Бухгалтерия предприятия. Управление торговлей. Управление персоналом; Питер - Москва, 2011. - 256 c.

25. Фицжеральд, Рэй Управление финансами предприятия; Баланс-Клуб; Издание 3-е - Москва, 2009. - 456 c.

- Управление системой налогообложения предприятия (Система, принципы и процесс налогообложения банков)

- Виды юридических лиц

- Эффективность использования персонала (на примере предприятия ИП Матвеева М. В)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Сущность понятия аудиторская деятельность)

- Опекунство (общая характеристика) (Понятие опеки и попечительства)

- Исследование особенностей выбора стиля руководства в организации (ООО «Мираторг»)

- Критерии отбора персонала ( ООО «Премиум»)

- Роль мотивации в поведении организации

- Социально - психологический портрет современного руководителя

- Диагностика супружеских конфликтов и их разрешение

- Выбор стиля руководства в организации ( ООО «СТРОЙКОМ»)

- Технология COM (Технология COM)