«Оборотные активы предприятия» (Методика анализа оборотных активов предприятия)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики любое коммерческое предприятие заинтересовано в эффективном и стабильном функционировании. Чтобы достичь высоких результатов хозяйственной деятельности, нужна четко выстроенная, обоснованная и эффективная финансовая политика, в частности налаженный механизм управления оборотными активами.

Актуальность темы. Оборотные активы являются одной из составных частей имущества предприятия, используемого коммерческими предприятиями в процессе своей хозяйственной деятельности. Состоянием оборотных активов во многом предопределяется финансовое благополучие, как отдельных предприятий, так и целых отраслей с которыми они связаны. Самая острая из них – проблема платежеспособности. Предприятия и организации оказались не в состоянии оплачивать приобретаемые товарно-материальные ценности, что привело к возникновению огромной взаимной просроченной задолженности. В связи с этим особую актуальность приобретает разработка мероприятий по оптимизации управления оборотными активами предприятия. В свою очередь оборотные активы обуславливает ритмичность, слаженность и высокую результативность работы предприятия, его экономическое положение и состоятельность, доходность, возможность укрепления и обновления материально-технической базы, обеспечение эффективного расширенного воспроизводства, достижение конкурентоспособности в новых рыночных условиях, увеличение доходов и решение обострившихся социально-экономических проблем.

Большое внимание изучению структуры и обеспеченности предприятия оборотными активами в своих трудах уделили такие ученые, как: Бабич А.М., Павлова Л.Н., Когденко В.Г., Мельник М.В., Быковников И.Л., Ткачук М.И., Воронина М.В. и др.

Объект курсовой работы: ПАО «Татнефть».

Предмет курсовой работы: оборотные активы ПАО «Татнефть».

Целью курсовой работы является анализ оборотных активов предприятия на примере ПАО «Татнефть» и совершенствование управление ими.

Задачи исследования:

1. рассмотреть теоретические основы анализа оборотных активов;

2. описать организационно-экономическую характеристику ПАО «Татнефть»;

3. проанализировать динамику и структуру оборотных активов;

4. совершить анализ эффективности использования оборотных средств;

5. предложить рекомендации по совершенствованию управления оборотными активами в ПАО «Татнефть».

В работе использовались следующие методы исследования: анализ литературных источников, обобщения, описания и другие методы научного познания.

Новизна исследования заключается в том, что проведен анализ и сопоставление различных методик анализа оборотных активов.

Теоретическая и практическая значимость заключается в том, что в работе предложены мероприятия по повышению эффективности управления оборотными активами предприятия.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованных источников и приложения.

1. Теоретические основы анализа оборотных активов

1.1. Понятие, состав и структура оборотных активов

Управление оборотными активами – это одна из наиболее важных и обширных частей финансового менеджмента. Сложность операций с оборотными активами связана с материально-вещественным и финансовым составом элементов, а также их влиянием на рентабельность, платежеспособность и другие экономические показатели финансовой деятельности организации. Эффективное управление оборотными активами способствует повышению финансовой устойчивости и улучшению платежеспособности организации, что является главной задачей финансового менеджера.

Изучению оборотных активов посвящено немало литературы. Необходимо отметить, как разные авторы трактовали понятие оборотные активы.

Бабич А.М., Павлова Л.Н. [1] определяют оборотные активы как «совокупность материально-вещественных ценностей предприятия, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного операционного цикла».

Ткачук М.И. [3] под оборотными активами понимает «часть имущества, которая постоянно участвует в хозяйственной деятельности субъекта».

Когденко В.Г., Мельник М.В. [2] определяют оборотные активы как «наиболее подвижную часть имущества организации и объекты, использование которых осуществляется в течение одного производственно-коммерческого цикла».

Воронина М.В. [4] считает, что «оборотные активы – это имущественные ценности предприятия, потребляемые в течение одного производственного цикла и переносящие свою стоимость на себестоимость изготавливаемой продукции».

Учитывая мнения приведенных авторов, можно дать общее определение оборотным активам. Оборотные активы – мобильные активы, которые, меняя свою первоначальную вещественно-материальную форму, могут быть обращены в деньги в течение одного года или одного производственно-коммерческого цикла.

Оборотный капитал, находясь в непрерывном движении, обеспечивает постоянный кругооборот средств организации. Кругооборот состоит из денежной, производительной и товарной стадий. Первая денежная стадия (снабжение) связана с приобретением сырья, материалов, топлива. Таким образом, авансированный денежный эквивалент преобразуется в форму производственных запасов, отображая переход из денежной формы в производительную. На второй стадии (производство) кругооборота происходит производство нового товара, несущего в себе вновь созданную стоимость. На этой стадии авансированная стоимость переходит в товарную. На третьей стадии происходит реализация готовой продукции и получение денежных средств, а авансированная стоимость переходит из товарной в денежную. Разница между издержками на производство и реализацией является денежными накоплениями организации.

Оборотные активы учитываются во втором разделе бухгалтерского баланса, к ним относят имущественные ценности со сроком полезного использования до одного года и включают в себя следующие статьи [5]:

1. Запасы: сырье, материалы и другие аналогичные ценности; незавершенное производство; готовая продукция и товары для перепродажи; товары отгруженные; расходы текущих периодов; прочие запасы и затраты.

2. Дебиторская задолженность: задолженность покупателей и заказчиков; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по взносам в уставный капитал; авансы выданные; прочие дебиторы.

3. Финансовые вложения: государственные и муниципальные ценные бумаги; вклады в уставные капиталы других организаций; предоставленные другим организациям займы; депозитные вклады в кредитных организациях.

4. Денежные средства и денежные эквиваленты: деньги в кассе фирмы; деньги на расчетных счетах в банках; деньги в иностранной валюте, находящиеся на валютных счетах в банках; прочие денежные средства.

5. Прочие оборотные активы: расчеты с разными дебиторами и кредиторами в отношении сумм НДС, которые временно нельзя принять к вычету. Состав оборотных средств организации можно классифицировать следующим образом:

- по функциональной роли в деятельности организации:

а) производственные оборотные фонды – это средства труда, которые используются в течение одного кругооборота и переносят свою стоимость на созданный товар. Производственные оборотные фонды можно подразделить на:

1) производственные запасы: сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, тара, запчасти.

2) средства в затратах на производство: незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов;

б) фонды обращения – средства, которые не участвуют в производстве, а служат для кругооборота средств в предприятии. Можно подразделить на:

1) готовая продукция: готовая продукция на складе, отгруженная продукция, но не оплаченная;

2) денежные средства и расчеты: расчеты с дебиторами, доходные активы, денежные средства на расчетном счете и в кассе.

- по степени ликвидности:

а) ликвидные: денежные средства, краткосрочные финансовые вложения;

б) быстро реализуемые: краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, прочие оборотные активы;

в) медленно реализуемые: запасы сырья и материалов, налог на добавленную стоимость, долгосрочная дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

- по степени рискованности вложения капитала:

а) оборотные средства с минимальным риском вложения: наличные денежные средства;

б) оборотные средства с малым риском вложения: дебиторская задолженность, производственные запасы за вычетом залежавшихся, готовая продукция за вычетом не пользующихся спросом;

в) оборотные средства со средним риском вложения: расходы будущих периодов, незавершенное производство;

г) оборотные средства с высоким риском: сомнительные дебиторы, готовая продукция и товары, не пользующиеся спросом.

- по видам оборотных активов:

а) запасы – характеризуют входящий объем материального потока, которые участвуют в производстве;

б) дебиторская задолженность – характеризует финансовые обязательства юридических или физических лиц перед организацией;

в) денежные активы – относят не только денежные средства, но и краткосрочные финансовые вложения.

- по степени планирования:

а) нормируемые: производственные запасы, готовая продукция, незавершенное производство, полуфабрикаты собственного приготовления;

б) ненормируемые: все остальные элементы оборотных активов.

- по периоду функционирования:

а) постоянная часть оборотных активов – минимально необходимый уровень оборотных средств для осуществления текущей деятельности;

б) переменная часть оборотных активов – страховой запас, созданный сверх минимально допустимого уровня.

Состав и структура оборотных активов зависит от характера деятельности, сложности и ритмичности производственного процесса, периодичности поставок, сроков расчетов. Все эти факторы необходимо учитывать, формируя оптимальный уровень оборотных средств на предприятии.

1.2. Методика анализа оборотных активов предприятия

При современных кризисных тенденциях развития российской экономики, обусловленных низкими ценами на нефть, низким курсом рубля, введёнными в отношении нашей страны экономическими санкциями, а также общей политической обстановкой - всё большую актуальность приобретает необходимость обеспечения нормального и стабильного функционирования предприятия. Одним из важнейших факторов, отражающих стабильность и эффективность функционирования предприятия, является эффективность использования оборотных активов.

Проблема анализа оборотных активов была затронута огромным числом авторов, которые не только активно дополняли методики друг друга, но и находили новые пути анализа оборотных активов, создавали свои методики, отличающиеся от уже имеющихся. В рамках данного исследования были изучены методики следующих авторов: Т.У. Турманидзе, Н.С. Пласкова, С.И. Крылов и др. Результаты сравнения методик анализа эффективности использования оборотных средств представлены в таблице 1.

Таблица 1 - Сравнительный анализ методик оценки оборотных активов предприятия

|

Авторы |

Этапы анализа |

|

Турманидзе Т.У. [6] |

1. Анализ изменения состава и структуры оборотных средств; 2. Группировка оборотных средств по основным признакам; 3. Определение источников формирования оборотных активов; 4. Определение показателей эффективности использования оборотных средств. |

|

Пласкова Н.С. [7] |

1. Установление потребности организации в оборотных средствах; 2. Определение состава, структуры и динамики оборотных активов; 3. Обоснование выбора оптимальных источников финансирования оборотных активов; 4. Расчет влияния скорости оборота оборотных активов на уровень ликвидности и рентабельности; 5. Оценка эффективности использования оборотных активов. |

|

Крылов С.И. [8] |

1. Анализ объема, состава, структуры и динамики оборотных активов; 2. Анализ абсолютных и относительных показателей текущих активов; 3. Расчет и анализ общих и частных показателей оборачиваемости; 4. Изучение эффективности использования оборотных активов |

Как видим различие взглядов состоит в количестве этапов, выделенных при проведении анализа. Так, например, согласно методике Пласковой Н.С., до начала проведения анализа состава, структуры и динамики оборотных активов, она предлагает установить потребность организации в оборотных средствах. В методике Турманидзе Т.У. рекомендуется сгруппировать оборотные средства по основным признакам, прежде чем изучить эффективность использования оборотных активов. Крылов С.И. в свою очередь обращает внимание на расчеты абсолютных, относительных, а также общих и частных показателей. Сходства этих трех методик заключается в том, что каждый автор в своей методике выделяет оценку эффективности использования оборотных активов.

На основе сравнения можно сделать вывод, что методика Крылова С.И. является наиболее полной, рациональной и эффективной в использовании.

В первую очередь, необходимо определиться с основными источниками информации для проведения анализа оборотных активов. К таким, несомненно, можно отнести бухгалтерский баланс, отчет о финансовых результатах, а также данные первичного бухгалтерского учета.

На первом этапе проводится анализ объема, состава, структуры и динамики оборотных активов. При анализе динамики оборотных активов оценивается их изменение как в целом, так и по отдельным статьям за анализируемые периоды. Анализ структуры подразумевает расчет и оценку удельных весов статей оборотных активов, в их общей совокупности. Расчет удельного веса осуществляется путем деления суммы отдельного показателя оборотных активов на их сумму в целом. Затем осуществляется сравнение изменения удельных весов в рассматриваемых периодах.

Следующим этапом является расчет и анализ относительных показателей, характеризующих использование текущих активов, представленных в таблице 2.

Таблица 2 - Коэффициенты, характеризующие использование оборотных активов предприятия

|

Показатель |

Способ расчета |

Экономическое содержание |

|

Коэффициент оборачиваемости оборотных активов |

|

Характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период |

|

Средняя продолжительность одного оборота оборотных активов |

|

Показывает среднее время пребывания оборотных активов в процессе кругооборота в днях. |

|

Экономический эффект от изменения оборачиваемости оборотных активов |

|

Характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости. |

|

Коэффициент рентабельности оборотных активов |

|

Отражает способность предприятия обеспечивать достаточный объем прибыли по отношению к оборотным активам. |

На следующем этапе, проводится расчет и анализ общих и частных показателей оборачиваемости оборотных активов.

Общие показатели оборачиваемости отражают интенсивность использования оборотных активов предприятия в целом, а частные показатели оборачиваемости – отдельных их видов.

К частным показателям оборачиваемости оборотных активов относятся: показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных активов и могут рассчитываться как в разах, так и в днях.

По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, достаточности для покрытия краткосрочных обязательств, уровне интенсивности и эффективности использования.

Таким образом, использование данной методики для анализа оборотных активов помогает в поиске эффективных управленческих решений для увеличения эффективности использования оборотных активов.

1.3 Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств оценивается при помощи показателей их оборачиваемости. Оборачиваемость оборотных средств представляет собой длительность последовательного прохождения оборотными средствами стадий производства и обращения.

С точки зрения Батовой Т.Н. и Васюхина О.В., в целях оценки эффективности использования оборотных средств, анализа финансового состояния предприятия и подготовки организационно-технических предложений по ускорению оборачиваемости применяется система показателей, характеризующих процесс движения оборотных средств и сумму их высвобождения [12].

Существуют следующие показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) представляет собой величину выручки от реализации (Ов), приходящуюся на один рубль оборотных средств [13]:

|

(1) |

где Фсо - среднегодовая стоимость оборотных средств за период, руб.

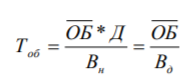

Длительность одного оборота в днях определяется как частное от деления числа дней за исследуемый период t (для месяца – 30, для квартала – 90, для года – 360) к коэффициенту оборачиваемости оборотных средств:

|

|

(2) |

Фактическая оборачиваемость рассчитывается по всем элементам оборотных средств, и отдельно по нормируемым оборотным средствам. Плановые показатели оборачиваемости оборотных средств определяются только для нормируемых оборотных средств. Показатели оборачиваемости оборотных средств в целом и отдельно нормируемых и ненормируемых оборотных средств сопоставляются с соответствующей фактической оборачиваемостью за предыдущий период. При сравнении показателей оборачиваемости за два периода требуется привести в сопоставимый вид показатели отчетного и предшествующего периодов [16].

Ускорение оборачиваемости оборотных средств имеет крайне важное значение, так как при постоянной стоимости объема произведенной продукции можно часть оборотных средств высвободить.

Продолжительность одного оборота может снижаться за счет сокращения величины производственных запасов, продолжительности производственного цикла и времени реализации готовой продукции [12].

Уменьшение продолжительности производственного цикла имеет большое значение для ускорения оборачиваемости средств в незавершенном производстве, чего можно достичь путем повышения уровня интенсификации производственных процессов, сокращения номенклатуры выпускаемой продукции, уменьшения сроков освоения вновь вводимых производственных мощностей и повышения эффективности использования основных производственных фондов, сокращения трудоемкости производимой продукции, совершенствования организации производства и т.д. [23]

Обратная скорости оборота величина характеризует размер оборотных средств, вкладываемых на каждый рубль выручки от реализации продукции. Данное соотношение отражает степень загрузки средств в обороте, и носит название коэффициента загрузки оборотных средств [11]:

|

|

(3) |

Чем величина коэффициента загрузки оборотных средств меньше, тем эффективнее используются оборотные средства.

Показатели оборачиваемости также имеют важное значение для оценки финансового состояния предприятия, т.к. скорость преобразования оборотных средств в денежную форму непосредственно влияет на платежеспособность предприятия. Помимо того, повышение скорости оборачиваемости оборотных средств при прочих равных условиях свидетельствует о повышении инвестиционной привлекательности предприятия [22].

В этой связи на предприятиях зачастую применяют расчеты оборачиваемости средств, авансированных в запасы товарно-материальных ценностей, и используемых покупателями продукции в порядке их коммерческого кредитования.

Выделяют три направления ускорения оборачиваемости оборотных средств в соответствии со стадиями их кругооборота [20]:

- на стадии производственных запасов: установление прогрессивных норм расхода сырья, материалов, топлива, энергии; периодический контроль состояния складских запасов; замена дорогостоящих материалов и топлива более дешевыми без снижения качества продукции. Результатом проведения организационно-технических мероприятий являются сокращение среднесуточного расхода материальных ценностей и интервала между поставками и, соответственно, потребности в оборотных средствах;

- на производственной стадии: уменьшение продолжительности производственного цикла и рост его непрерывности; соблюдение ритмичности работы предприятия; комплексное использование сырья; использование отходов;

- в сфере обращения: ускорение реализации продукции, проведение маркетинговых исследований; уменьшение дебиторской и кредиторской задолженности.

Снижение времени реализации готовой продукции представляет собой одно из направлений повышения эффективности использования оборотных средств в сфере обращения, которого можно достичь за счет более широкого использования инструментов маркетинга, совершенствования процесса реализации продукции, уменьшения интервалов между отгрузками, оптимизации системы расчетов и взаиморасчетов между контрагентами [14].

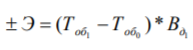

При повышении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их формирования, при замедлении – дополнительные средства вовлекаются в оборот.

Высвобождение оборотных средств в результате повышения их оборачиваемости может быть, как абсолютным, так и относительным. Об абсолютном высвобождении можно говорить в том случае, когда фактическая величина остатка оборотных средств меньше нормативной или остатков предыдущего периода при сохранении или повышении объема реализации за анализируемый период. Об относительном высвобождении оборотных средств говорят тогда, когда повышение их оборачиваемости происходит наряду с ростом объема выпуска продукции, при этом темп роста объема выпуска опережает темп роста остатков оборотных средств [10].

Подводя итог, можно сказать следующее.

Оборотные средства – это совокупность инвестированных в оборотные фонды и фонды обращения денежных средств. Для оценки степени эффективности использования оборотных средств применяется система показателей, отражающих процесс движения оборотных средств и сумму их относительного высвобождения.

2. Анализ и оценка управления оборотными активами предприятия на примере ПАО «Татнефть»

2.1. Организационно-экономическая характеристика ПАО «Татнефть»

Компания «Татнефть» является одним из ведущих российских производителей нефти и газа с опытом работы в отрасли более 70 лет. Стратегия вертикальной интеграции полного производственного цикла реализуется в статусе Группы. Основные активы Компании расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Структура Группы «Татнефть» обеспечивает управленческие процессы от получения лицензий на разработку ресурсов до реализации нефти, продуктов нефте-газопереработки и нефтехимии на внутреннем рынке и на экспорт, а также производство оборудования для добычи нефти, подготовки и переработки нефти и газа, оказание услуг инжиниринга, поставок и строительства для нефтяных, газовых и нефтехимических проектов.

С октября 2017 г. с приобретением контролирующей доли в Банковской Группе ЗЕНИТ Группа «Татнефть» также занимается банковской деятельностью. Банковский сегмент включает в себя ПАО «Банк ЗЕНИТ» и его дочерние предприятия (Банковская Группа ЗЕНИТ).

Бизнес-модель Компании интегрирует на основе единой стратегии потенциал профильных диверсифицированных активов в области разведки и добычи, нефтепереработки, нефтехимии, реализации нефти и нефтепродуктов, а также энергетики, машиностроения и технологий, обеспечивая создание стоимости и условия для долгосрочного устойчивого развития с учетом внешних факторов и механизмов минимизации рисков.

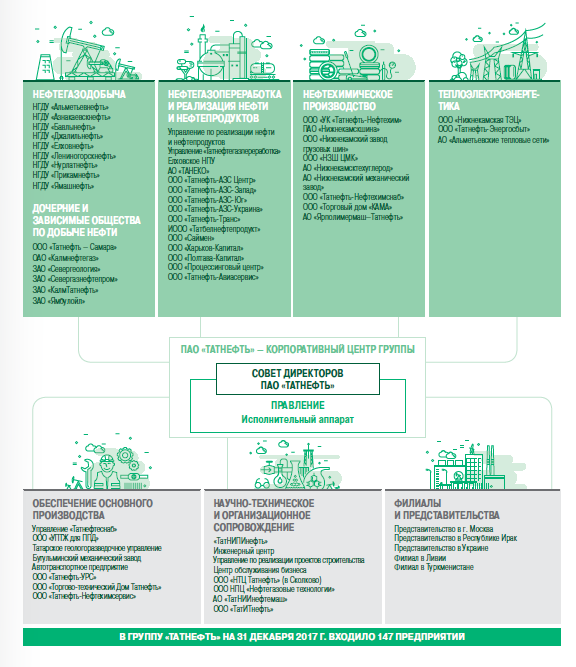

На рис. 1 представлены основные предприятия, входящие в группу «Татнефть».

Рисунок 1 – Основные сегментообразующие предприятия

Группа «Татнефть» обладает лицензиями на геологическое изучение, разведку и добычу нефти и газа на территории Российской Федерации. Основная ресурсная база Компании сосредоточена в Республике Татарстан, включая одно из крупнейших в мире Ромашкинское месторождение. Инфраструктуру бизнеса формируют географическая близость нефтегазодобычи, собственных нефтеперерабатывающих и генерирующих мощностей, качественная логистика сбыта нефти и нефтепродуктов.

Рассмотрим в таблице 3 основные показатели деятельности ПАО «Татнефть».

Таблица 3 – Ключевые показатели деятельности ПАО «Татнефть»

|

Показатели |

2017 |

2018 |

Изменение, % |

|

Добыча нефти, тыс. т |

28686 |

28939 |

0,9% |

|

Производство нефтепродуктов, тыс. т |

9329 |

8458 |

-9,3% |

|

Продажи нефти, тыс. т |

22117 |

21830 |

-1,3% |

|

Продажи нефтепродуктов, тыс. т |

10940 |

10523 |

-3,8% |

|

Совокупная выручка, млн. руб., в т.ч. |

580127 |

681159 |

17,4% |

|

- от продаж нефти |

354494 |

430432 |

21,4% |

|

- от продаж нефтепродуктов |

240873 |

267936 |

11,2% |

|

Операционные расходы |

-437077 |

-520036 |

19,0% |

|

Операционная прибыль |

143050 |

161123 |

12,6% |

|

Чистый результат от банковских операций |

0 |

-808 |

|

|

Чистые финансовые расходы, в т.ч. |

-2079 |

3223 |

|

|

- курсовые разницы |

-3304 |

-1618 |

-51,0% |

|

- чистые процентные доходы |

1510 |

3399 |

125,1% |

|

Чистая прибыль |

107389 |

123139 |

14,7% |

Совокупная выручка компании выросла на 17.4%, достигнув 681.2 млрд руб. Такого результата удалось достичь благодаря стремительному росту средних цен реализации нефти и нефтепродуктов. Доходы от реализации сырой нефти выросли на 21.4% – до 430.4 млрд руб. – при снижении объемов продаж на 1.3% до 21.8 млн тонн. Доля экспорта в поставках нефти выросла с 56% до 67%.

Выручка от реализации нефтепродуктов увеличилась на 11.2% до 267.9 млрд руб. При этом объем продаж в натуральном выражении составил 10.5 млн тонн, показав сокращение на 3.8% по причине проведения планового ремонта, длившегося в течение месяца, на комплексе ТАНЕКО во втором квартале 2018 года. Между тем, средняя цена реализации в долларовом выражении на международных рынках выросла на 37%, а на внутреннем – на 30%. Рост выручки от реализации нефтехимической продукции составил 9.4%, что было вызвано увеличением объемов реализации автомобильных шин.

Операционные расходы в отчетном периоде возросли на 19% до 520 млрд руб., что связано с увеличением прочих налогов (+54%), в частности НДПИ (+56.3%). Затраты на приобретение нефти и нефтепродуктов снизились на 11.5%, главным образом, по причине уменьшения закупок нефти почти в три раза. Рост транспортных расходов (+18%) произошел вследствие увеличения объемов реализации нефти в страны дальнего зарубежья.

В итоге операционная прибыль выросла на 12.6% составив 161 млрд руб.

Среди прочих моментов отметим получение компанией отрицательных курсовых разниц по валютным активам (1.6 млрд руб. против 3.3 млрд руб. годом ранее). Еще 3.4 млрд руб. (рост в 2.3 раза) составили чистые процентные доходы от небанковских операций. Доля в убытках ассоциированных компаний и совместных предприятий составила 10 млн руб. против 339 млн руб. годом ранее.

С октября 2017 года Татнефть после приобретения контролирующей доли в Банковской Группе ЗЕНИТ стала консолидировать в своей финансовой отчетности её результаты. После проведенной дополнительной эмиссии акций банка в июне текущего года доля Татнефти в уставном капитале банка превысила 70%. По итогам 2018 года убыток от банковских операций составил 808 млн руб.

В итоге чистая прибыль компании выросла на 14.7%, составив 123 млрд руб.

2.2. Анализ динамики и структуры оборотных активов

Проведем в таблице 4 горизонтальный анализ оборотных активов ПАО «Татнефть».

Горизонтальный анализ проводится с целью выявления основных тенденций динамики исследуемых показателей в абсолютном и относительном выражении.

Вертикальный анализ направлен на изучение структуры анализируемых показателей, а также изменений структуры.

Как следует из таблицы 4, стоимость оборотных активов постоянно увеличивается. Так, в 2017 г. величина оборотных активов выросла на 152712723 тыс. руб., или на 74,42%, а в 2018 г. – на 78615495 тыс. руб., или на 21,79%.

Динамика по элементам оборотных активов непостоянна.

Величина запасов постоянно увеличивалась – в 2017 г. на 10542971 тыс. руб., или на 28,06%. В 2018 г. – на 17665693 тыс. руб., или на 36,71%.

Динамика НДС не совпадает с динамикой запасов: в 2017 г. отмечалось увеличение на 532869 тыс. руб., или на 15,73%, в 2018 г. – сокращение на 301694 тыс. руб. (на 7,7%).

Таблица 3 – Горизонтальный анализ оборотных активов ПАО «Татнефть», тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

Отклонение |

|

|

2017/2016 |

2018/2017 |

||||

|

Запасы |

37573010 |

48115981 |

65781674 |

10542971 |

17665693 |

|

НДС |

3386647 |

3919516 |

3617822 |

532869 |

-301694 |

|

Дебиторская задолженность |

88128999 |

267690805 |

332674500 |

179561806 |

64983695 |

|

Финансовые вложения |

55736376 |

28418509 |

3340306 |

-27317867 |

-25078203 |

|

Денежные средства |

21949639 |

10866389 |

28850530 |

-11083250 |

17984141 |

|

Прочие оборотные активы |

1259705 |

1735899 |

5097762 |

476194 |

3361863 |

|

Итого |

208034376 |

360747099 |

439362594 |

152712723 |

78615495 |

Составлено на основе отчетности ПАО «Татнефть»

Представим на рис. 4 динамику основных элементов оборотных активов.

Рисунок 4 – Динамика запасов и дебиторской задолженности

Как видно из таблицы 3 и рис. 4, дебиторская задолженность в 2017 г. увеличилась на 179561806 тыс. руб., или в 3 раза, в 2018 г. – на 64983695 тыс. руб., или на 24,28%. Такой существенный рост дебиторской задолженности свидетельствуют об отсутствии эффективной кредитной политики ПАО «Татнефть».

Величина финансовых вложений постоянно снижалась. В 2017 году они снизились на 27317867 тыс. руб., или на 49%, а в 2018 году – на 25078203 тыс. руб., или на 88,25%.

Величина денежных средств в 2017 году снизилась на 110832503 тыс. руб., или на 50,49%, а в 2018 г. – выросла на 17984141 тыс. руб., или в 2,65 раза.

В таблице 4 представим вертикальный анализ оборотных активов ПАО «Татнефть».

Таблица 4 – Вертикальный анализ оборотных активов ПАО «Татнефть», %

|

Показатели |

2016 |

2017 |

2018 |

Отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Запасы |

18,06% |

13,34% |

14,97% |

-4,72% |

1,63% |

|

НДС |

1,63% |

1,09% |

0,82% |

-0,54% |

-0,26% |

|

Дебиторская задолженность |

42,36% |

74,20% |

75,72% |

31,84% |

1,51% |

|

Финансовые вложения |

26,79% |

7,88% |

0,76% |

-18,91% |

-7,12% |

|

Денежные средства |

10,55% |

3,01% |

6,57% |

-7,54% |

3,55% |

|

Прочие оборотные активы |

0,61% |

0,48% |

1,16% |

-0,12% |

0,68% |

|

Итого |

100,00% |

100,00% |

100,00% |

||

Структуру оборотных активов в 2018 году представим на рис. 5.

Рисунок 5 – Структура оборотных активов ПАО «Татнефть»

Как видно из таблицы 4, запасы составляют относительно небольшую оборотных активов ПАО «Татнефть», при этом к 2018 году их удельный вес снизился (с 18,06% в 2016 году до 14,97% в 2018 году)

В 2016-2018 гг. основную долю оборотных активов ПАО «Татнефть» занимала дебиторская задолженность. При этом следует отметить существенный рост ее доли в 2017 году (с 42,36% до 74,2%). В 2018 г. удельный вес дебиторской задолженности еще увеличился (до 75,72%).

Удельный вес финансовых вложений за анализируемый период постоянно снижался (с 26.79% в 2016 году до 7,88% в 2017 году). Однако в 2018 г. величина финансовых вложений существенно снизилась, в результате чего удельный вес финансовых вложений составил всего 0,76%.

Динамика удельного веса денежных средств непостоянна. Так, в 2016 году он составил 10,55%, в 2017 году снизился до 3,01%, а в 2018 году – вырос до 6,57%.

Таким образом, на основе вертикального анализа можно сделать вывод, что основную долю в структуре оборотных активов ПАО «Татнефть» занимают низко- и среднеликвидные активы (свыше 90%). Доли прочих элементов оборотных активов незначительны.

Такая структура активов обусловлена особенностями деятельности предприятия.

2.3. Анализ эффективности использования оборотных средств

Далее проведем анализ показателей эффективности использования оборотных активов.

К показателям эффективности использования оборотных активов относятся коэффициент оборачиваемости, коэффициент закрепления и длительность оборота.

Коэффициент оборачиваемости определяется по формуле:

Коб = РП/ОБср,

где РП – стоимость реализованной продукции (выручка от продаж);

ОБср – среднегодовая величина оборотных активов.

Среднегодовая величина активов (по группам и в целом) определяется по балансу как средняя арифметическая стоимости на начало и на конец года:

ОБср = (ОБнг + ОБкг)/2

Коэффициент закрепления – показатель, обратный коэффициенту оборачиваемости:

Кз = ОБср/РП = 1/Коб

Длительность оборота определяется по формуле:

Д = 360/Коб,

где 360 – число дней в году.

Сначала рассчитаем эффективность использования оборотных активов ПАО «Татнефть» в целом по предприятию (таблица 5).

Таблица 5 - Расчет показателей эффективности использования оборотных активов

|

Показатели |

2016 |

2017 |

2018 |

|

Выручка от продаж, тыс. руб. |

486176316 |

581536880 |

793237174 |

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

191419602 |

284390737,5 |

400054846,5 |

|

Коэффициент оборачиваемости |

2,54 |

2,04 |

1,98 |

|

Коэффициент закрепления |

0,39 |

0,49 |

0,50 |

|

Длительность оборота, дней |

142 |

176 |

182 |

Например, для 2016 года:

- среднегодовая стоимость оборотных активов

(174804828 + 208034376)/2 = 191419602 тыс. руб.

- коэффициент оборачиваемости

486176316/191419602 = 2,54

- коэффициент закрепления

1/2,54 = 0,39

- длительность оборота

360/2,54 ≈142 дня, и т.д.

На рис. 6 представим динамику коэффициента оборачиваемости оборотных активов.

Как следует из таблицы 5 и рис. 6, коэффициента оборачиваемости оборотных активов постоянно снижался. Таким образом, отмечается негативная динамика.

Прежде всего, показатели оборачиваемости имеют крайне низкое значение, что свидетельствует о неэффективности использования оборотных активов. Кроме того, в 2018 году эффективность использования оборотных активов еще снизилась.

Рисунок 6 – Динамика коэффициента оборачиваемости оборотных активов

Замедление оборачиваемости свидетельствует о неэффективности управления оборотными активами ПАО «Татнефть».

3. Рекомендации по совершенствованию управления оборотными активами в ПАО «Татнефть»

По результатам проведенного в работе анализа системы управления дебиторской задолженности был сделан вывод, что ПАО «Татнефть» необходимо обратить внимание на управление дебиторской задолженностью.

На данный момент можно отметить постоянный рост дебиторской задолженности, т.е. расходы с дебиторами постоянно ухудшаются. Нарушения платежной дисциплины могут ухудшить финансовое состояние организации, потому необходимо пересмотреть политику управления дебиторской задолженностью.

Необходимость контроллинга при достоверном отражении дебиторской задолженности в финансовой отчетности организаций является актуальной проблемой. Это связано с тем, что для оценки финансового состояния организации используется категория быстроликвидных активов, составной частью которых является дебиторская задолженность. Анализ и контроль за движением дебиторских долгов являются одними из важнейших факторов максимизации нормы прибыли, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков.

Основной целью организации работ по контроллингу дебиторской задолженности является такая организация работ, при которой дебиторская задолженность любого контрагента является своевременно востребованной до полного прекращения обязательств.

Рассмотрим проблемы управления дебиторской задолженностью, с которыми сталкивается организация в современных условиях и внесем предложения по совершенствованию организации контроллинга дебиторской задолженности ПАО «Татнефть»:

1. Основным инструментом контроля дебиторской задолженности служит реестр «старения дебиторской задолженности». Реестр представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа. Группировка может осуществляется исходя из политики организации области кредитования контрагентов.

Предлагается сделать следующее разделение задолженности, к примеру, менеджмент организации может считать, что просрочка платежа в течение месяца допустима, при превышении этого срока следует активно работать с контрагентом по возврату дебиторской задолженности, а в случае просрочки более 30 дней вести претензионно-исковую работу с последующим обращением в суд. Аналогично будут построены группы в реестре старения дебиторской задолженности в программном комплексе 1С: «Предприятие»: 0-30 дней, 31-60, 61-90.

Стандартная практика будет такова: задержка платежа в течение 60 дней допустима (из них 30 дней отводится на претензионно-исковую работу), а вот при превышении этого срока ответственный центр финансовой ответственности начинает активно работать с контрагентом по возврату дебиторской задолженности. В случае же просрочки более, чем на 60 дней, к работе с клиентом подключается департамент правового обеспечения и департамент безопасности [31].

Постоянный учет величины и сроков дебиторской задолженности играет огромную роль в минимизации рисков: в случае даже небольшой задержки оплаты ответственный центр финансовой ответственности немедленно начинает телефонные переговоры. Иначе контрагент может подумать, что сумма задолженности для кредитора не важна или на предприятии отсутствует контроль над уровнем дебиторской задолженности.

На этом этапе специалисты центра финансовой ответственности напоминает контрагенту о долге, указывают на истечение сроков платежа, уточняют сумму долга, говорят о последствиях, которые могут возникнуть для него при несвоевременной оплате в соответствии с заключенным договором.

В дальнейшем к переговорам подключается департамент правового обеспечения и департамент безопасности предприятия, причем особое внимание уделяется психологическому моменту. У должника должно сформироваться убеждение: в распоряжении компании имеются все необходимые документы для обращения в арбитражный суд с исковым заявлением или исковое заявление уже подготовлено и будет направлено в арбитражный суд по истечению определенного промежутка времени. Но до суда дело может и не дойти.

2. У каждой организации имеются контрагенты, которые по тем или иным причинам не имеют возможности погасить свои долговые обязательства. Данные обязательства с них взыскиваются в судебном порядке.

Предлагаем использовать следующие методы урегулирования дебиторской задолженности:

- Зачет требований. Нередко на практике для урегулирования просроченной дебиторской задолженности применяется та кой инструмент, как встречная поставка товаров (работ, услуг) от дебитора. Организация также учитывает данные о компаниях, имеющих задолженность перед их дебитором. И зачастую оказывается, что можно провести взаимозачет и погасить свои кредиторские обязательства под дебиторскую задолженность.

- Отсрочка платежа. Если срок платежа по договору поставки товаров, работ, услуг истек, а контрагент не может погасить долг, организация может заключить с ним дополнительное соглашение о предоставлении отсрочки платежа за вознаграждение. По сути, предоставляя такую отсрочку платежа, организация выдает своим покупателям коммерческий кредит. Высокие проценты по такому кредиту позволяют стимулировать клиента быстрее погасить просроченные обязательства по оплате приобретенных услуг.

Таким образом, необходимо акцентировать внимание на следующей мысли – возвращение долгов необходимо планировать. Как правило, размеры планируемой дебиторской задолженности рассчитывают, исходя из имеющегося опыта компании или среднестатистического показателя в определенной отрасли или сегменте рынка.

3. Для получения информации о финансовом состоянии и оценке платежеспособности дебиторов можно использовать современные специализированные комплексы по проверке юридических лиц, такие как «СПАРК», «Контур-фокус».

Стоимость предоставления доступа к сервису «СПАРК» в среднем 135 тыс. рублей в год на одно рабочее место. Стоимость предоставления доступа к сервису «Контур-фокус» составляет 57,5 тыс. руб. в год на одно рабочее место.

4. Хотелось бы еще отметить и не исключать, возможность разработки мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли. Проведение анализа позволит оценить, насколько эффективно организация инвестирует свои средства в кредитование покупателей.

Все вышеперечисленное позволит существенно снизить величину дебиторской задолженности ПАО «Татнефть», что, в свою очередь, приведет к ускорению оборачиваемости дебиторской задолженности и оборотных активов в целом.

ЗАКЛЮЧЕНИЕ

Подводя итог, можно сделать следующие основные выводы.

Оборотные средства – это совокупность инвестированных в оборотные фонды и фонды обращения денежных средств, цель которых состоит в обеспечении непрерывного производственного процесса.

Оборотные средства, также как основные средства и рабочая сила, представляют собой важнейший элемент (фактор) производства. Неполная обеспеченность предприятия оборотными средствами приводит к перебоям в его деятельности и, следовательно, к ухудшению финансового состояния.

Оборотные фонды представляют собой часть производственных фондов, полностью потребляемую в каждом производственном цикле и переносящую свою стоимость целиком на произведенную продукцию.

Современным инструментом для определения эффективности использования оборотных активов являются показатели, которые можно разделить на три группы:

1) коэффициенты деловой активности (оборачиваемости и периода оборота);

2) коэффициенты ликвидности (абсолютной, быстрой и текущей ликвидности);

3) коэффициенты рентабельности.

В целях оценки эффективности использования оборотных средств, анализа финансового состояния предприятия и подготовки организационно-технических предложений по ускорению оборачиваемости применяется система показателей, характеризующих процесс движения оборотных средств и сумму их высвобождения.

Существуют следующие показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки оборотных средств.

В работе был проведен анализ оборотных активов ПАО «Татнефть».

Стоимость оборотных активов ПАО «Татнефть» постоянно растет. Так, в 2017 г. величина оборотных активов выросла на 152712723 тыс. руб., или на 74,42%, а в 2018 г. – на 78615495 тыс. руб., или на 21,79%.

Динамика по элементам оборотных активов непостоянна.

Так, величина запасов постоянно увеличивалась. Динамика НДС не совпадает с динамикой запасов: в 2017 г. отмечалось увеличение, а в 2018 г. – снижение.

Дебиторская задолженность постоянно увеличивалась. Существенный рост дебиторской задолженности свидетельствуют об отсутствии эффективной кредитной политики ПАО «Татнефть».

Величина финансовых вложений постоянно снижалась. Величина денежных средств в 2017 году снизилась, а в 2018 г. – выросла.

На основе вертикального анализа оборотных активов был сделан вывод, что основную долю в структуре оборотных активов ПАО «Татнефть» занимают низко- и среднеликвидные активы (свыше 90%). Доли прочих элементов оборотных активов незначительны. Такая структура активов обусловлена особенностями деятельности предприятия.

Показатели оборачиваемости имеют довольно низкое значение, кроме того, выявлена негативная динамика, что свидетельствует о неэффективности использования оборотных активов. Так, за анализируемый период длительность оборота оборотных активов выросла с 142 до 182 дней.

В качестве основных мероприятий по повышению эффективности использования оборотных активов ПАО «Татнефть» можно порекомендовать пересмотреть политику управления дебиторской задолженностью, поскольку она показывает постоянный рост, ведущий к замедлению оборачиваемости оборотных активов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – 2-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2015. – 703 с.

2. Краткосрочная и долгосрочная финансовая политики: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет», «Мировая экономика», «Налоги и налогообложение» / В.Г. Когденко, М.В. Мельник, И.Л. Быковников. – М.:ЮНИТИ-ДАНА, 2015. – 471 с.

3. Финансовый менеджмент: ответы на экзаменационные вопросы / М.И. Ткачук, О.А. Пузанкевич, - 3-е изд., перераб. и доп. – Минск: ТеатраСистемс, 2012. – 112 с.

4. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. – М.: Издательско-торговая корпорация «Дашков и», 2016. – 400с.

5. Экономика организаций: учебник / Ю.В. Рыбасова, О.А. Чередниченко, В.В. Куренная и др. – Ставрополь: АГРУС Ставропольского государственного аграрного университета, 2015. – 392 с.

6. Финансовый анализ: Учебник для студентов вузов, обучающихся по экономическим специальностям / Турманидзе Т.У., - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015. - 287 с.

7. Финансовый анализ деятельности организации: учебник / Н.С. Пласкова. - М.: Вузовский учебник: ИНФРА-М, 2017. - 368 с.

8. Финансовый анализ: Учебное пособие / Крылов С.И., - 2-е изд., стер. - М.: Флинта, Изд-во Урал. ун-та, 2017. - 160 с.

10. Гарнов А.П. Экономика предприятия: Учебник для бакалавров. Люберцы, 2017. 303 c.

11. Грибов В.Д. Экономика организации (предприятия): Учебник. М., 2017. 416 c.

12. Гульманова А.Г., Якушенко Е.В. Управление оборотными активами предприятия//Экономика и социум. 2018. №11. С. 254-257

13. Дасаева Л.Р., Федорцова Р.П. Оборотные активы предприятия и управление ими //Аллея науки. 2018. №5. С. 728-731

14. Джабраилова Н.А. Финансовая отчетность как информационная база анализа финансового состояния предприятия // Актуальные вопросы современной экономики. 2014. №4. С. 338-343

15. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М., 2014. 349 c.

16. Зимин А.Ф. Экономика предприятия: Учебное пособие. М., 2017. 288 c.

17. Ивченко Д.Д. Управление оборотными активами//Научный прогресс. 2018. №3. С. 13-15

18. Ковалев В.В. Финансовый менеджмент: теория и практика. М., 2017. 1104 c.

19. Кокин А.С. Финансовый менеджмент: Учебное пособие для студентов вузов. М., 2017. 511 c.

20. Королев Е.В. Анализ эффективности использования оборотного капитала и разработка стратегии управления оборотным капиталом корпорации//Экономика и социум. 2018. №2. С. 1508-1511

21. Коршунов, В.В. Экономика организации (предприятия): Учебник и практикум для прикладного бакалавриата. Люберцы, 2017. 407 c.

22. Лисовская И.А. Финансовый менеджмент. М., 2016. 903 c.

23. Малахова О.С. Разработка политики управления формированием оборотных активов предприятия//Вестник магистратуры. 2018. №1-1. С. 74-76

24. Мокина Л.С. Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики//Скиф. Вопросы студенческой науки. 2018. №13. С. 91-96

25. Паклюсева Д.В., Салимова Ф.Н. Модели управления оборотным капиталом предприятия//Экономика и социум. 2018. №5-1. С. 1103-1107

26. Паламарчук, А.С. Экономика предприятия: Учебник. М., 2017. 460 c.

27. Пендак А.В. Совершенствование методики оценки эффективности использования оборотных средств//Вестник Забайкальского государственного университета. 2018. №9. С. 144-152

28. Полянская Н.М. Анализ оборотных активов предприятия: организационно-методические основы и практика применения//Экономический анализ: теория и практика. 2018. №3. С. 539-561

29. Пономарева Д.С. Бухгалтерская (финансовая) отчетность как основа информационной базы для анализа финансового состояния предприятия/В сб.: Современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах. Курск, 2018. С. 210-214

30. Сергеев И.В. Экономика организации (предприятия): Учебник и практикум для прикладного бакалавриата. Люберцы, 2016. 511 c.

31. Харитонова Ю.Н., Абрамова В.С., Галкина М.В. Управление дебиторской задолженностью как важной частью оборотного капитала//Новая наука: финансово-экономические основы. 2018. №2 С. 203-206.

32. Чайников В.В. Экономика предприятия (организации): Учебное пособие. М., 2016. 439 c.

33. Чалдаева Л.А. Экономика предприятия: Учебник для бакалавров. М., 2017. 410 c.

34. Чумаченко Е.А. Исследование процессов формирования и управления оборотным капиталом коммерческой организации//Экономика и предпринимательство. 2018. №2-2. С. 766-771

35. Шадрина Г.В. Экономический анализ: Учебник для бакалавров. Люберцы,, 2017. 515 c.

36. Шангин В.А. Анализ оборотных активов предприятия//Аллея науки. 2017. №4. С. 13-16

37. Шарудина З.А. Анализ показателей оборачиваемости и рентабельности оборотных активов коммерческой организации //Вектор экономики. 2018. №6. С. 5

38. Шнайдер Е.В. Управление оборотными активами предприятия//Университет наук. 2018. №19. С. 358-364

39. Экономика предприятия: Учебник / Под ред. В.Я. Горфинкеля. М., 2017. 663 c.

40. Ялунина Е.Н., Закирова Е.Р., Жемела К.В. Экономико-организационный механизм управления оборотным капиталом//Успехи современной науки. 2018. №1. С. 26-31

- Розничная торговля: сущность, функции и тенденции развития в России (Правила работы предприятий розничной торговли)

- Анализ коммерческой деятельности спортивной организации на примере Ассоциация мини-футбола России

- Авторитет и лидерство в системе менеджмента (Место и роль лидера в управлении)

- «Учет труда и заработной платы» (Понятие оплаты труда, ее виды и формы)

- Правовое положение иностранцев и лиц без гражданства в России (Нормативно-правовые источники, регулирующие правовой статус иностранных граждан и лиц без гражданства в России)

- Роль мотивации в поведении организации (Общая теоретическая характеристика управления мотивацией персонала)

- Коммерческие риски и способы их уменьшения (на примере организации ОАО «Полесье»)

- Системный подход к менеджменту

- «Системный подход к менеджменту»

- «Управление конфликтами в социально-экономических системах»

- «Принятие управленческого решения как организационный процесс»

- Факторы, влияющие на эффективность управленческих решений.(Теоретические основы эффективности управленческих решений)