Оборотные активы предприятия.

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что наличие у предприятия достаточных оборотных активов оптимальной структуры – необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности предприятия.

Оборотные активы являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Условия рыночной экономики требуют новых подходов и к управлению оборотными средствами предприятия. Главной задачей управления оборотными средствами является формирование необходимого объема, оптимизация состава и обеспечение эффективного использования оборотных активов предприятия.

Цель работы – провести анализ оборотных активов ООО «Сфера» и выявить пути повышения эффективности управления ими на предприятии.

Для достижения поставленной цели поставлены следующие задачи:

- исследовать экономическое содержание оборотных активов предприятия, методы их формирования и эффективности использования;

- провести анализ состава и эффективности использования оборотных активов ООО «Сфера»;

- разработать рекомендации по повышению эффективности управления оборотными активами в ООО «Сфера».

Предметом исследования являются оборотные активы ООО «Сфера». Выбор предмета исследования обусловлен важностью повышения эффективности управления оборотными средствами предприятия, а также существующим недостатками в использовании оборотных средств: наличие диспропорции в структуре оборотных средств, наличием большого объема дебиторской задолженности.

Объектом исследования является ООО «Сфера».

Теоретическую и методологическую основу работы составили нормативные материалы, регулирующие бухгалтерский учет и финансовое обращение в Российской Федерации, а также литературные источники, раскрывающие сущность оборотных средств, отчетные материалы ООО «Сфера».

Глава 1. Понятие и состав оборотных активов предприятия

1.1. Понятие оборотных активов и их классификация

Оборотным средствам принадлежит решающая роль в организации деятельности предприятия, в обеспечении его финансовой устойчивости и платежеспособности, прибыли и рентабельности. Эффективность функционирования оборотных средств во многом определяет эффективность деятельности организации[1].

К настоящему времени сложилось несколько основных подходов к определению природы оборотных средств, представленных в таблице 1.

Таблица 1

Основные подходы к определению природы оборотных средств

|

Подход к определению экономической сущности оборотных средств |

Сторонники подхода |

Особенности подхода |

|

1 |

2 |

3 |

|

Оборотные средства представляют собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении. |

А. М. Крейнина[2] |

Соединение оборотных фондов с фондами обращения в единое понятие (при различении их внутри этого понятия) является экономически обоснованным и необходимым. |

|

Л. Т. Гиляровская[3] |

Соединение оборотных фондов с фондами обращения упрощает финансирование, учет и контроль над деятельностью предприятия |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Оборотные средства имеют денежную природу, выполняют функцию платежно-расчетного обслуживания кругооборота. Оборотные средства – это денежные средства, авансированные для образования оборотных производственных фондов и фондов обращения. |

Л. А. Ротштейн[4] |

Оборотные средства – это денежные средства, находящиеся в распоряжении объединения для создания запасов сырья, материалов и других материальных ценностей. |

Одни авторы считают, что оборотные активы представляют собой совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Другая группа экономистов считает, что оборотных средств имеют денежную природу, выполняют функцию платежно-расчетного обслуживания кругооборота и определяет их как «денежные средства, авансированные для образования оборотных производственных фондов и фондов обращения» [5]. Третья группа экономистов определяет оборотные средства как авансированную стоимость. В отличие от рассмотренных выше определений здесь подчеркивается, во-первых, подвижный возобновляемый характер стоимости, которая лишь авансируется и возвращается после каждого кругооборота в денежной форме[6]. Во-вторых, в характеристике оборотных средств как авансированной стоимости подчеркивается, что созданный прибавочный продукт к оборотным активам не относится. Однако оборотные средства как авансированная стоимость каждого из изменяющихся со временем элементов оборотных производственных фондов и фондов обращения, всегда, в любой момент времени, выступает в трех функциональных формах стоимости – денежной, товарной и производительной.

Некоторые авторы предпринимают попытки дать свое определение оборотных средств, при этом многие из них различаются скорее по форме, чем по существу. Так, Ковалев В. В. считает, что оборотных средств «относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла»[7]. К аналогичной точке зрения склоняется и Раицкий К. А. Это определение достаточно точно отражает сущность оборотных средств, однако в нем не раскрывается экономическая природа данной категории[8].

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех основных стадий, представленных на рисунке 1.

1 стадия

Оплата счетов за поставляемые предметы труда

2 стадия

Процесс производства продукции

3 стадия

Реализация готовой продукции

Рисунок 1 - Схема производственного цикла[9]

Кругооборот оборотных средств представляет собой циклический процесс, характеризуемый понятием «производственно-коммерческий цикл», или «операционный цикл» - средний промежуток времени, отделяющий момент заготовления сырья и материалов до момента получения денег за реализованную продукцию. Частью производственно-коммерческого цикла является производственный цикл - это период времени, в течение которого предметы труда (сырье и материалы) продвигаются по этапам производственного процесса вплоть до получения готовой продукции. Возможности сокращения производственно-коммерческого цикла связаны, в основном, с регулированием оборота запасов готовой продукции и оборота дебиторской задолженности: в сфере производства таких возможностей очень мало.

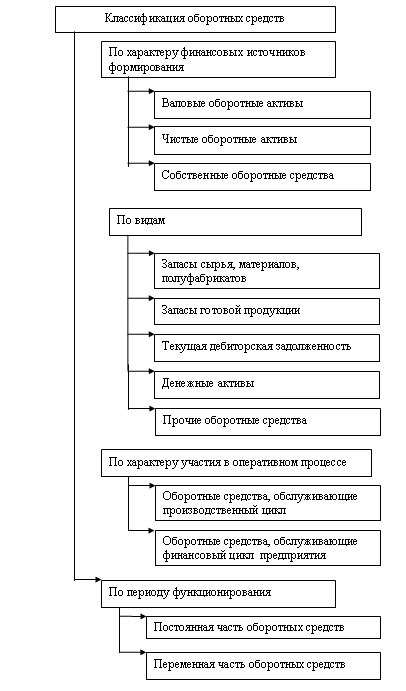

Классификация оборотных средств строится по следующим основным признакам, представленным на рисунке 2.

Рисунок 2 - Классификация оборотных средств[10]

Оборотные средства предприятия подразделяются на оборотные производственные средства и средства обращения: готовая продукция на складе и отгруженная потребителям, денежные средства в кассе, на счетах в банках и расчетах. В совокупности они денежные оборотные средства предприятия[11].

1.2. Методы формирования оборотных активов

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, то есть определения норматива оборотных средств. Применяют следующие основные методы нормирования оборотных средств:

1. Метод прямого счета заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива.

2. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде[12].

3. Коэффициентный метод предусматривает, что новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов[13].

На практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей; в незавершенном производстве и полуфабрикатов собственного производства; в расходах будущих периодов; готовых изделиях[14]. Особенность каждого элемента определяет специфику нормирования. Порядок их расчета представлен в таблице 2.

Таблица 2

Порядок расчета нормативов оборотных средств[15]

|

Показатель |

Формула для расчета |

Условные обозначения |

|

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты |

Н=Р*Д |

Н - норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов; Р - среднесуточный расход сырья, материалов и покупных полуфабрикатов; Д - норма запаса в днях. |

|

Норматив оборотных средств, авансируемых во вспомогательные материалы |

Н=Р*Д |

Н - норматив оборотных средств во вспомогательные материалы ; Р - среднесуточный расход вспомогательных материалов; Д - норма запаса в днях. |

|

Норматив оборотных средств в незавершенном производстве |

Н=Р*Т*К |

Р - однодневные затраты на производство продукции; Т- длительность производственного цикла в днях; К - коэффициент нарастания затрат. К = А+(0,5*Б) / (А + Б) А - затраты, производимые единовременно в начале производственного цикла; Б - остальные затраты, входящие в себестоимость продукции. |

|

Норматив по статье «Расходы будущих периодов» исчисляются по формуле: |

Н = Ро + Рn – Рс |

Ро - сумма расходов будущих периодов на начало планируемого периода; Рn - расходы, производимые в плановом периоде по смете; Рс - расходы, включаемые в себестоимость продукции планируемого периода. |

|

Норматив запасов готовой продукции |

Н = Р * Д |

где Р - однодневный выпуск товарной продукции по производственной себестоимости; Д - норма запаса в днях. |

Таким образом устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов[16].

Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде. Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия[17].

Необходимо также определить текущие финансовые потребности (далее - ТФП) предприятия. ТФП выступают как потребности предприятия в краткосрочных финансовых и кредитных ресурсах. Текущие финансовые потребности (ТФП) могут определяться как разница между оборотными активами (без денежных средств) и кредиторской задолженностью.

Собственные оборотные средства (СОС) — это часть оборотных средств сформированная за счет собственных источников. Оборотные средства предназначены для финансирования текущей деятельности предприятия. При отсутствии или недостатке собственных оборотных средств предприятие обращается к заемным источникам[18]. Сумма собственных оборотных средств может быть рассчитана как разность между суммой источников собственных средств и величиной внеоборотных активов:

СОС = СК – ВА (1)

где СК – собственный капитал предприятия;

ВА – внеоборотные активы.

При формировании оборотных средств предприятия необходимо уделять внимание ликвидности складывающейся структуры активов.

В таблице 3 представлен подход к группировке активов и пассивов организации, предполагающий использование данных управленческой отчетности.

Таблица 3

Группировка активов для целей анализа ликвидности[19]

|

Актив |

Пассив |

||||

|

Наименование группы |

Обозначение |

Статья актива |

Наименование группы |

Обозначение |

Статья пассива |

|

Наиболее ликвидные активы |

А1 |

Денежные средства, краткосрочные финансовые вложения, структурная дебиторская задолженность, векселя к получению |

Наиболее срочные обязательства |

П1 |

Кредиторская задолженность за вычетом структурной, авансов полученных, прочие краткосрочные обязательства |

|

Быстро реализуемые активы |

А2 |

Краткосрочная дебиторская задолженность за вычетом структурной, сомнительной и векселей к получению, нормативные остатки готовой продукции и прочие активы |

Краткосрочные пассивы |

П2 |

Краткосрочные кредиты и займы, авансы полученные, отложенные налоговые обязательства |

|

Медленно реализуемые активы |

А3 |

Запасы за вычетом нормативных остатков готовой продукции и неликвидов, НДС по приобретенным ценностям |

Долгосрочные пассивы |

П3 |

Долгосрочные кредиты и займы |

|

Трудно реализуемые активы |

А4 |

Внеоборотные активы, долгосрочная дебиторская задолженность за вычетом структурной, сомнительная дебиторская задолженность и неликвиды |

Постоянные пассивы |

П4 |

Собственный капитал, структурная кредиторская задолженность |

Как видно из таблицы 3, детализация статей управленческого баланса позволит сгруппировать активы и пассивы организации для последующего анализа оборотных средств более адекватно условиям хозяйственной деятельности конкретного предприятия.

1.3. Методика анализа эффективности использования

оборотных активов

Основная цель анализа оборотных активов - своевременное выявление и устранение недостатков в управлении текущими активами и нахождение резервов повышения интенсивности и эффективности их использования[20].

Важнейшим фактором влияния оборотных средств на результаты деятельности предприятия является оборачиваемость оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Для анализа оборачиваемости оборотных средств используют показатели, представленные в таблице 4.

Таблица 4

Показатели оборачиваемости оборотных средств[21]

|

Показатель |

Формула для расчета |

Условные обозначения |

Экономическое содержание |

|

1 |

2 |

3 |

4 |

|

Средняя величина оборотных средств |

, |

Сон, Сок – соответственно величина оборотных средств на начало и на конец периода. |

Характеризует среднюю величину оборотных средств за анализируемый период |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

|

Оборачиваемость оборотных средств |

Ор – выручка от продаж |

Характеризует скорость оборота, показывает количество оборотов, совершаемых оборотными средствами за анализируемый период |

||

|

Продолжительность одного оборота в днях |

Д – количество дней в анализируемом периоде |

Показывает число дней, за которые оборотные средства совершают полный оборот |

||

|

Величина дополнительно привлеченных в оборот оборотных средств |

Об отч, Об б – период оборота оборотных средств в отчетном и базисном периодах соответственно |

Показывает величину оборотных средств, дополнительно вовлеченных в оборот (высвобожденных из оборота) |

||

|

Оборачиваемость товаров |

Ор – выручка от продаж; Т - среднегодовая стоимость товаров |

Характеризует скорость оборота, показывает количество оборотов, совершаемых товарами за анализируемый период |

||

|

Продолжительность одного оборота товаров в днях |

Д – количество дней в анализируемом периоде |

Показывает число дней, за которые товары совершают полный оборот |

||

|

Оборачиваемость дебиторской задолженности |

Ор – выручка от продаж; ДЗ - среднегодовая стоимость дебиторской задолженности |

Характеризует скорость оборота, показывает количество оборотов, совершаемых дебиторской задолженностью за анализируемый период |

||

|

Продолжительность одного оборота дебиторской задолженности в днях |

Д – количество дней в анализируемом периоде |

Показывает число дней, за которые дебиторская задолженность совершает полный оборот |

||

|

Доля дебиторской задолженности в общем объеме оборотных средств |

Показывает удельный вес дебиторской задолженности в составе оборотных средств |

|||

|

Доля сомнительной задолженности в составе дебиторской задолженности |

Здс – сомнительная дебиторская задолженность |

Характеризует качество дебиторской задолженности |

||

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|||

|

Оборачиваемость запасов |

Спр - производственная себестоимость; З - среднегодовая стоимость запасов |

Характеризует скорость оборота, показывает количество оборотов, совершаемых запасами за анализируемый период |

||||

|

Продолжительность одного оборота запасов в днях |

Д – количество дней в анализируемом периоде |

Показывает число дней, за которые запасы совершают полный оборот |

||||

|

Период нахождения капитала в денежных активах |

ДС – средние остатки денежных средств; ОДС – сумма кредитовых оборотов по счетам денежных средств. |

Характеризует период времени от момента выставления счетов до осуществления полных расчетов |

||||

Сравнение показателей скорости оборота и периода оборота с аналогичными показателями базисного периода позволяет сделать выводы об изменении эффективности использования оборотных средств[22]. Увеличение продолжительности оборота оборотных активов свидетельствует об ухудшении финансового положения предприятия (активы, вложенные в оборотные средства, проходят полный цикл и снова принимают денежную форму дольше, чем в базисном периоде). В результате этого требуются дополнительные активы для продолжения производственно-коммерческой деятельности хотя бы на уровне базисного года[23].

Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами.

1. Высвобождение (привлечение) оборотных средств из оборота определяется по формуле:

∆СО = СО1 – СО0 * Кvp, (2)

где СО – величина экономии (-), привлечения (+) оборотных средств;

СО1, СО0 – средняя величина оборотных средств организации за отчетный и базисный периоды;

Кvp – коэффициент роста продукции (в относительных единицах).

2. Высвобождение (привлечение) оборотных средств в результате изменения продолжительности оборота рассчитывается по формуле

∆СО = (Дл 1 – Дл 0) * V1одн, (3)

где Дл 1, Дл 0 – длительность одного оборота оборотных средств, в днях;

V1одн – однодневная реализация продукции[24].

Прирост объема продукции за счет ускорения оборотных средств (при прочих равных условиях) можно определить, применяя метод цепных подстановок:

∆ Vp = (Коб1 – Коб0) * СО1. (4)

Влияние оборачиваемости оборотного капитала на приращение прибыли ∆Р рассчитывается по формуле:

∆Р = Р0 * (Коб1) / (Коб0) - Р0, (5)

где Р0 – прибыль за базисный период;

Коб1, Коб0 – коэффициенты оборачиваемости оборотных средств за отчетный и базисный периоды[25].

Большое значение для эффективности использования оборотных средств имеет расчет относительного высвобождения оборотных средств (Вот). Его определяют как разницу между величиной оборотных средств базового периода (ОСБ), пересчитанных (скорректированных) по обороту реализации продукции и услуг анализируемого (отчетного) периода (РА), и фактической величиной оборотных средств в анализируемом (отчетном) периоде (ОСА):

Вот = (ОСБ * РА) / РБ - ОСА, (6)

где РА, РБ – оборот по реализации продукции и услуг соответственно в базисном (Б) и отчетном (А) периодах[26].

Относительная экономия (вложение) оборотных средств показывает, насколько фактическая величина оборотных средств (ОСА) меньше (больше) той их величины, которая понадобилась бы организации, в анализируемом периоде исходя из условий их использования в базовом году (квартале, месяце). В этих целях базовая величина оборотных средств (ОСБ) корректируется на темп роста (снижения) объема реализации[27].

Выводы

По своей сущности оборотные активы представляют собой денежное обеспечение, необходимое для приобретения предметов труда, оплаты топлива, электроэнергии и других компонентов, требуемых для производства товаров, оказания услуг и их продажи. Оборотные активы предприятия подразделяются на оборотные производственные средства и средства обращения: готовая продукция на складе и отгруженная потребителям, денежные средства в кассе, на счетах в банках и расчетах. Оборотные активы после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. Объем оборотных активов должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Глава 2. Анализ формирования и использования оборотных активов в ООО «Сфера»

2.1. Оценка обеспеченности потребности предприятия в оборотных активах

ООО «Сфера» - общество, созданное в соответствии с действующим на территории РФ законодательством, регулирующим деятельность акционерных обществ, в частности Гражданским Кодексом РФ «Об обществах с ограниченной ответственностью», уставом.

Основной вид деятельности предприятия: производство и оптовая продажа безалкогольных напитков.

В таблице 5 проведен расчет потребностей предприятия в оборотных средствах методом прямого счета.

Таблица 5

Расчет потребностей предприятия в оборотных средствах

|

Показатель |

Год |

||

|

2014 |

2015 |

2016 |

|

|

1 |

2 |

3 |

4 |

|

Норматив оборотных средств в сырье и основных материалах, тыс.руб. |

|||

|

Исходные данные для расчета |

|||

|

Среднесуточный расход сырья и основных материалов, тыс.руб. |

229,48 |

354,18 |

364,54 |

|

Норма запаса в днях, дни |

10 |

10 |

10 |

|

Расчетный показатель |

|||

|

Норматив оборотных средств в сырье и основных материалах, тыс.руб. |

2294,80 |

3541,80 |

3645,40 |

|

Норматив оборотных средств во вспомогательных материалах |

|||

|

Исходные данные для расчета |

|||

|

Среднесуточный расход вспомогательных материалов, тыс.руб. |

23,21 |

65,99 |

78,82 |

|

Норма запаса в днях, дни |

10 |

10 |

10 |

|

Расчетный показатель |

|||

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

Норматив оборотных средств во вспомогательных материалах, тыс.руб. |

232,10 |

659,90 |

788,20 |

|

Норматив оборотных средств в незавершенном производстве |

|||

|

Исходные данные для расчета |

|||

|

Однодневные затраты на производство продукции, тыс.руб. |

1647,45 |

1711,79 |

1751,35 |

|

Длительность производственного цикла, дни |

2,25 |

2,25 |

2,25 |

|

Коэффициент нарастания затрат |

0,45 |

0,45 |

0,45 |

|

Расчетный показатель |

|||

|

Норматив оборотных средств в незавершенном производстве, тыс.руб. |

1668,04 |

1733,19 |

1773,24 |

|

Норматив расходов будущих периодов |

|||

|

Исходные данные для расчета |

|||

|

Сумма расходов будущих периодов на начало года, тыс.руб. |

25 |

26 |

30 |

|

Расходы, производимые в плановом году по смете, тыс.руб. |

30 |

35 |

35 |

|

Расходы, включаемые в себестоимость продукции планируемого года, тыс.руб. |

29 |

31 |

30 |

|

Расчетный показатель |

|||

|

Норматив расходов будущих периодов, тыс.руб. |

26 |

30 |

35 |

|

Норматив готовой продукции |

|||

|

Исходные данные для расчета |

|||

|

Однодневный выпуск продукции, тыс.руб. |

1984,90 |

2006,49 |

2097,41 |

|

Норма запаса, дни |

1 |

1 |

1 |

|

Расчетный показатель |

|||

|

Норматив оборотных средств на готовую продукцию, тыс.руб. |

1984,90 |

2006,49 |

2097,41 |

В таблице 6 представлено сравнение нормативов оборотных средств (таблица 5) с фактическими остатками оборотных средств.

Таблица 6

Анализ соответствия фактического остатка оборотных средств нормативам

|

Показатель |

Норматив |

Фактические остатки |

Отклонение от норматива |

||||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Норматив оборотных средств в сырье и основных материалах, тыс.руб. |

2294,80 |

3541,80 |

3645,40 |

1954,00 |

1701,00 |

5090,00 |

-340,8 |

-1840,8 |

1444,6 |

|

Норматив оборотных средств во вспомогательных материалах, тыс.руб. |

232,10 |

659,90 |

788,20 |

240,00 |

666,00 |

790,00 |

7,9 |

6,1 |

1,8 |

|

Норматив оборотных средств в незавершенном производстве, тыс.руб. |

1668,04 |

1733,19 |

1773,24 |

1516 |

1980 |

2210 |

-152,04 |

246,81 |

436,76 |

|

Норматив расходов будущих периодов, тыс.руб. |

26 |

30 |

35 |

26 |

30 |

35 |

- |

- |

- |

|

Норматив оборотных средств на готовую продукцию, тыс.руб. |

1984,90 |

2006,49 |

2097,41 |

1554 |

2230 |

2550 |

-430,9 |

223,51 |

452,59 |

По данным таблицы 6 видно, что в 2014-2016 гг. запасы сырья и основных материалов были меньше нормативных. Однако, в 2016 г. по данной категории оборотных средств ситуация изменилась: отмечается превышение фактических запасов нормативных на 1 444,6 тыс.руб., или на 39,63 %. Излишние запасы, во-первых, выводят денежные средства из оборота, а, во-вторых, создают риск потерь по причине порчи сырья. По вспомогательным материалам фактические запасы практически соответствуют нормативным, а по расходам будущих периодов – совпадают с нормативными.

Затраты в незавершенном производстве, начиная с 2016 г. превышают нормативный показатель. Это свидетельствует, что производство продукции опережает плановые значения. Негативным в деятельности предприятия является превышение фактических запасов готовой продукции нормативных показателей: в 2015 г. на 223,51 тыс.руб., или на 11,14 %, в 2016 г. – на 452,59 тыс.руб., или на 21,58 %. Данный факт свидетельствует об остатках на складе нереализованной продукции, что может привести к финансовым потерям по причине ее порчи, особенно, учитывая небольшие сроки хранения пива.

2.2. Анализ источников финансирования оборотных активов

Дать общую оценку источников формирования оборотных средств предприятия позволяет пассив баланса. Состав и структура источников формирования оборотных средств предприятия представлен в таблице 7.

Таблица 7

Состав и структура источников формирования имущества

ООО «Сфера»

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||||

|

2015/2014 |

2016/2015 |

|||||||

|

Абс. |

% |

Абс. |

% |

|||||

|

Всего источников средств формирования имущества в том числе: |

30513 |

41617 |

51705 |

11104 |

36,39 |

10088 |

24,24 |

|

|

Собственные средства предприятия, тыс. руб. |

20163 |

18911 |

3790 |

-1242 |

-6,16 |

-15121 |

-79,96 |

|

|

то же в % к имуществу |

66,05 |

45,44 |

7,33 |

-20,61 |

- |

-38,11 |

- |

|

|

Заёмные средства, тыс. руб. |

10360 |

22706 |

47915 |

12346 |

119,17 |

25209 |

111,02 |

|

|

то же в % к имуществу |

33,95 |

54,56 |

92,67 |

20,61 |

- |

38,11 |

- |

|

|

Краткосрочные займы и кредиты |

4634 |

11963 |

41702 |

7329 |

158,16 |

29739 |

248,59 |

|

|

в % к заёмным средствам |

44,73 |

52,69 |

87,03 |

7,96 |

- |

34,34 |

- |

|

|

Кредиторская задолженность, тыс. руб. |

5726 |

6624 |

6136 |

898 |

15,68 |

-488 |

-7,37 |

|

|

в % к заёмным средствам |

55,27 |

55,37 |

14,71 |

0,10 |

- |

-40,66 |

- |

|

Данные таблицы 7 показывают, что общее увеличение источников формирования имущества предприятия составило в 2015 г. 11 104 тыс.руб., или 36,39 %. Прирост источников формирования имущества в 2015 г. полностью произошел за счет заемных средств, так как собственные средства сократились на 1 242 тыс.руб., или на 6,16 %. В 2016 г. источники собственных средств возросли на 10 088 тыс.руб., или 24,24 %. Это увеличение также получено за счёт прироста заемных средств (на 25209 тыс.руб., или на 111,02 %). Собственные средства предприятия в течение 2014-2015 гг. сокращались: в 2015 г. сокращение составило 1242 тыс.руб., или 6,16 %, а в 2016 г. – 15121 тыс.руб., или 79,96 %.

Удельный вес собственных средств предприятия в 2014-2016 гг. также сокращался: в 2015 г. на 20,61 процентного пункта, а в 2016 г. – на 38,11 процентного пункта и составил к концу 2016 г. лишь 7,33 % от капитала предприятия. Сокращение удельного веса собственных средств обусловлено существенным снижением нераспределенной прибыли за счет вложения ее части в строительство и долгосрочные финансовые вложения.

На 31.12.2016 г. собственные средства предприятия составляли намного меньше 50 % капитала; за счет собственных средств предприятие может погасить лишь 7,33 % долгов кредиторов.

2.3. Анализ влияния состояния оборотных активов на ликвидность баланса

В таблице 8 представлен подход к группировке активов и пассивов организации в 2015-2016 гг.

2015 г.: А1<П1; А2<П2; А3>П3; А4>П4.

В 2016 г. предприятию недостаточно денежных средств для погашения кредиторской задолженности. Недостаток составляет 5 612 тыс.руб., однако, отметим его сокращение по сравнению с 2015 г. на 454 тыс.руб. Быстро ликвидные активы также не покрывают краткосрочные кредиты банка, причем недостаток этих средств существенно вырос по сравнению с 2015 г.: на 28 045 тыс.руб. Отсутствие у предприятия долгосрочных обязательств обусловило излишек ликвидных активов. В 2016 г., как и в предыдущие годы, имеет место превышение труднореализуемых активов над постоянными пассивами.

Таблица 8

Анализ ликвидности баланса в 2015-2016 гг.

|

Показатель |

2015 |

2016 |

Показатель |

2015 |

2016 |

Платежный излишек или недостаток |

|

|

2015 |

2016 |

||||||

|

А1 |

558 |

524 |

П1 |

6624 |

6136 |

-6066 |

-5612 |

|

А2 |

4085 |

5779 |

П2 |

11963 |

41779 |

-7878 |

-35923 |

|

А3 |

4600 |

8578 |

П3 |

- |

4119 |

4600 |

4459 |

|

А4 |

32374 |

36824 |

П4 |

18911 |

3790 |

13463 |

33034 |

|

Баланс |

41617 |

51705 |

Баланс |

41617 |

51705 |

- |

- |

2016 г.: ТЛ = (524 + 5 779) – (6 136 + 41 702) = - 41 535 тыс.руб.

Недостаток средств для обеспечения текущей ликвидности в 2016 г. увеличился на 27 591 тыс.руб. по сравнению с 2015 г.

2016 г.: ПЛ = 8 578 – 4 119 = 4 459 тыс.руб.

В то же время, средства, обеспечивающие перспективную ликвидность, в 2016 г. возросли на 4 078 тыс.руб. по сравнению с 2015 г.

Таким образом, по результатам проведенного анализа можно сделать вывод, что баланс ООО «Сфера» не является ликвидным, а предприятие не относится к категории платежеспособных.

2.4. Анализ оборачиваемости оборотных активов предприятия

Динамика показателей оборачиваемости оборотных активов представлена в таблице 9. Как следует из приведенных в таблице 9 данных, в 2015 г. по сравнению с показателем 2014 г. продолжительность оборота оборотных средств увеличилась на 1,07 дня, или на 20,82 %, что свидетельствует об ухудшении финансового положения предприятия: активы, вложенные в 2015 г. в оборотные средства, проходят полный цикл и снова принимают денежную форму на 1,07 дня медленнее, чем в 2014 г. В результате замедления оборачиваемости оборотных средств в 2015 г. вовлечены в оборот дополнительные средства для продолжения производственной деятельности: Дополнительное вовлечение средств в оборот = (503 630/360)* (6,21 – 5,14) = 1 496,90 (тыс.руб.). Замедление оборота на 1,07 дня в 2015 г. по сравнению с 2014 г. дополнительно вовлекло в оборот средства в размере 1 496,90 тыс. руб.

Таблица 9

Динамика показателей оборачиваемости оборотных средств предприятия

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Выручка от продажи продукции, работ, услуг, тыс.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Средняя величина оборотных средств, тыс.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

|

Оборачиваемость оборотных средств, количество раз |

70 |

58 |

44 |

-12 |

-17,14 |

-14 |

-24,14 |

|

Продолжительность оборота оборотных средств, дни |

5,14 |

6,21 |

8,18 |

1,07 |

20,82 |

1,97 |

31,72 |

В 2016 г. оборотные средства совершили 44 оборота, что на 14, или 24,14 % меньше, чем в 2015 г. Продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. В результате замедления оборачиваемости оборотных средств в 2016 г. вовлечены в оборот дополнительные средства для продолжения производственной деятельности: Дополнительное вовлечение средств в оборот = (526450/360)* (8,18 – 6,21) = 2 880,85 (тыс.руб.). Замедление оборота в 2016 г. дополнительно вовлекло в оборот средства в размере 2 880,85 тыс. руб.

В таблице 10 представлен расчет показателя оборачиваемости сырья и материалов.

Таблица 10

Анализ оборачиваемости сырья и материалов

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Полная себестоимость продукции, работ, услуг, тыс.руб. |

413510 |

429660 |

439590 |

16150 |

3,91 |

9930 |

2,31 |

|

Средняя величина сырья и материалов, тыс.руб. |

2140,00 |

2280,50 |

4123,50 |

140,50 |

6,57 |

1843,00 |

80,82 |

|

Оборачиваемость сырья и материалов, количество раз |

193,23 |

188,41 |

106,61 |

-4,82 |

-2,49 |

-81,80 |

-43,42 |

|

Продолжительность оборота сырья и материалов, дни |

1,86 |

1,91 |

3,38 |

0,05 |

2,69 |

1,47 |

76,96 |

Данные таблицы 10 свидетельствуют о замедлении оборачиваемости сырья и материалов в 2016 г. на 4,82 оборота, или на 2,49 % и на 81,80 оборота, или на 43,42 % в 2015 г. относительно 2015 г. Проведенные расчеты позволяют сделать вывод о накоплении излишних производственных запасов сырья и материалов в 2016 г.

В таблице 11 представлены данные об оборачиваемости запасов в незавершенном производстве.

Данные таблицы 11 свидетельствуют о замедлении оборачиваемости запасов в незавершенном производстве в 2015 г. на 22,71 оборота, или на 8,46 % и на 35,97 оборота, или на 14,63 % в 2016 г. относительно 2015 г. Соответственно, продолжительность одного оборота запасов в незавершенном производстве в 2015 г. увеличилась на 0,12 дня относительно 2014 г., а в 2016 г. еще на 0,26 дня. Проведенные расчеты свидетельствуют об увеличении продолжительности производственного цикла в течение трех исследуемых лет.

Таблица 11

Анализ оборачиваемости запасов в незавершенном производстве

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Полная себестоимость продукции, работ, услуг, тыс.руб. |

413510 |

429660 |

439590 |

16150 |

3,91 |

9930 |

2,31 |

|

Средняя величина запасов в незавершенном производстве, тыс.руб. |

1540,00 |

1748,00 |

2095,00 |

208,00 |

13,51 |

347,00 |

19,85 |

|

Оборачиваемость запасов в незавершенном производстве, количество раз |

268,51 |

245,80 |

209,83 |

-22,71 |

-8,46 |

-35,97 |

-14,63 |

|

Продолжительность оборота запасов в незавершенном производстве, дни |

1,34 |

1,46 |

1,72 |

0,12 |

8,96 |

0,26 |

17,81 |

В таблице 12 представлены данные об оборачиваемости готовой продукции. Данные таблицы 12 показывают, что число оборотов, совершаемых готовой продукцией, в 2015 г. сократилось на 26,60, или 10,49 % относительно 2014 г., а в 2016 г. – на 43,16 оборота, или на 19,01 %. Продолжительность одного оборота готовой продукции в 2016 г. составила 1,96 дня, что на 0,54 дня больше, чем в 2014 г. и на 0,37 дня больше показателя 2015 г. Снижение оборачиваемости готовой продукции свидетельствует проблемах сбыта продукции предприятия.

Таблица 12

Анализ оборачиваемости готовой продукции

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

1.Полная себестоимость продукции, работ, услуг, тыс.руб. |

413510 |

429660 |

439590 |

16150 |

3,91 |

9930 |

2,31 |

|

2.Средняя запасов готовой продукции, тыс.руб. |

1630 |

1892 |

2390 |

262 |

16,07 |

498 |

26,32 |

|

3.Оборачиваемость запасов готовой продукции, количество раз |

253,69 |

227,09 |

183,93 |

-26,60 |

-10,49 |

-43,16 |

-19,01 |

|

4.Продолжительность оборота запасов готовой продукции, дни |

1,42 |

1,59 |

1,96 |

0,17 |

11,97 |

0,37 |

23,27 |

Анализ оборачиваемости дебиторской задолженности представлен в таблице 13. Как следует из данных таблицы 13, состояние расчетов с покупателями в течение исследуемого периода ухудшалось. В 2015 г. по сравнению с предыдущим годом на 0,20 дня, или на 15,27 % увеличился средний срок погашения дебиторской задолженности по сравнению с показателем 2014 г. В 2016 г. данный показатель возрос еще на 2,17 дня и составил 3,68 дня. Имея ввиду, что доля дебиторской задолженности к концу 2016 г. существенно выроста и составила 44,60 % общего объема оборотных средств, можно сделать вывод о снижении ликвидности текущих активов в целом.

Таблица 13

Анализ оборачиваемости дебиторской задолженности

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Выручка от продажи продукции, работ, услуг, тыс.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Среднегодовая дебиторская задолженность, всего, тыс.руб. |

1818 |

2113 |

5380 |

295 |

16,23 |

3267 |

154,61 |

|

Оборачиваемость дебиторской задолженности, количество раз |

274,04 |

238,35 |

97,85 |

-35,69 |

-13,02 |

-140,50 |

-58,95 |

|

Период погашения дебиторской задолженности, дни |

1,31 |

1,51 |

3,68 |

0,20 |

15,27 |

2,17 |

143,71 |

|

Средняя величина оборотных средств, тыс.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

В таблице 14 представлен анализ оборачиваемости денежных средств.

Как следует из данных таблицы 14, за 2016 г. нахождение капитала в денежных средствах составило 2,2 дня. Этот показатель ниже уровня 2014 г. на 0,9 дня, а показателя 2015 г. – на 0,1 дня. Сокращение времени нахождения капитала в денежных средствах является положительным фактом в деятельности предприятия. Вместе с тем, нельзя не отметить низкий удельный вес денежных средств в структуре оборотных активов, что не обеспечивает платежеспособность предприятия.

Таблица 14

Анализ оборачиваемости денежных средств

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Сумма кредитовых оборотов по счетам денежных средств, тыс.руб. |

71900 |

95750 |

89210 |

23850 |

33,17 |

-6540 |

-6,83 |

|

Среднегодовые остатки денежных средств, тыс.руб. |

613,0 |

605,5 |

541,0 |

-7,5 |

-1,22 |

-64,5 |

-10,65 |

|

Оборачиваемость денежных средств, количество раз |

117,3 |

158,1 |

164,9 |

40,8 |

34,78 |

6,8 |

4,30 |

|

Период оборота денежных средств, дни |

3,1 |

2,3 |

2,2 |

-0,8 |

-25,81 |

-0,1 |

-4,35 |

2.5. Анализ высвобождения (дополнительного вовлечения)

финансовых ресурсов в результате использования оборотных активов

Данные о высвобождении (дополнительном вовлечении) оборотных средств вследствие изменения их оборачиваемости представлено в таблице 15. По данным таблицы 15 видно, что в результате увеличения длительности оборота в 2015 г. было дополнительно вовлечено в оборот 1485 тыс.руб. оборотных средств, а в 2016 г. – 3002 тыс.руб. В результате увеличения длительности оборота оборотных средств в 2015 г. объем выпуска продукции сократился на 104 004 тыс.руб., а в 2016 г. – на 168 868 тыс.руб. Снижение оборачиваемости негативным образом отразилось на прибыли предприятия. В 2015 г. потери прибыли составили 14520 тыс.руб., а в 2016 г. они возросли до 17 855 тыс.руб.

Таблица 15

Данные о высвобождении (дополнительном вовлечении) оборотных средств

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2015/2014 |

2016/2015 |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Высвобождение (привлечение) оборотных средств |

|||||||

|

Данные для расчета |

|||||||

|

Средняя величина оборотных средств, тыс.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

|

Коэффициент роста продукции |

1,0201 |

1,0109 |

1,0453 |

-0,0092 |

-0,90 |

0,0344 |

3,40 |

|

Длительность одного оборота оборотных средств, в днях |

5,14 |

6,21 |

8,18 |

1,07 |

20,82 |

1,97 |

31,72 |

|

Однодневный выпуск продукции (в расчете на 360 дней), т.руб. |

1383,92 |

1398,97 |

1462,36 |

15,05 |

1,09 |

63,39 |

4,53 |

|

Оборачиваемость оборотных средств, количество раз |

70 |

58 |

44 |

-12 |

-17,14 |

-14 |

-24,14 |

|

Прибыль от реализации продукции, тыс.руб. |

84700 |

73970 |

86860 |

-10730 |

12890 |

-12,67 |

17,43 |

|

Выручка от продажи продукции, работ, услуг, тыс.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Результаты расчета высвобождения (привлечения) оборотных средств из оборота, тыс.руб. |

|||||||

|

1 способ расчета |

802 |

1485 |

3002 |

683 |

85,16 |

1517 |

102,16 |

|

2 способ расчета |

802 |

1485 |

3002 |

683 |

85,16 |

1517 |

102,16 |

|

Сокращение объема продукции за счет замедления оборачиваемости оборотных средств, тыс.руб. |

98600 |

104004 |

168868 |

5404 |

5,48 |

64864 |

62,37 |

Продолжение таблицы 15

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Снижение прибыли от продажи продукции в результате замедления оборачиваемости оборотных средств, тыс.руб. |

11200 |

14520 |

17855 |

3320 |

29,64 |

3335 |

22,97 |

|

Относительное дополнительное вовлечение оборотных средств, тыс.руб. |

Выводы

По результатам анализа эффективности использования оборотных средств в ООО «Сфера» сделаны следующие выводы:

На предприятии отмечается превышение фактических запасов нормативных на 1 444,6 тыс.руб., или на 39,63 %. Излишние запасы, во-первых, выводят денежные средства из оборота, а, во-вторых, создают риск потерь по причине порчи сырья.

В течение всего исследуемого периода на предприятии отмечается недостаток собственных источников формирования оборотных средств. Это обусловлено тем, что в течение всего анализируемого периода прибыль предприятия была не достаточной для формирования финансирования внеоборотных и оборотных активов. Недостаток источников формирования оборотных активов в 2015 г. на 11 193 тыс.руб., или почти в 6 раз больше, чем в 2014 г., а в 2016 г. он существенно больше, чем в 2015 г. – на 19571 тыс.руб., или на 145,37 %.

Анализ влияния состояния оборотных активов на ликвидность показал, что в течение всего исследуемого периода на предприятии наблюдался недостаток абсолютно ликвидных активов (денежных средств) в погашении кредиторской задолженности. Кроме того, на предприятии имеет место платежный недостаток, который образовался за счет разницы суммы дебиторской задолженности, нормативных запасов готовой продукции и банковских кредитов, подлежащих погашению в течение 12 месяцев. Текущая ликвидность у предприятия отсутствует. За счет отсутствия долгосрочных обязательств, предприятие обладает перспективной ликвидностью. По результатам проведенного анализа сделан вывод, что баланс ООО «Сфера» не является ликвидным, а предприятие не относится к категории платежеспособных.

Анализ оборачиваемости оборотных средств предприятия выявил, что в 2015 г. по сравнению с показателем 2014 г. продолжительность оборота оборотных средств увеличилась на 1,07 дня, или на 20,82 %, что свидетельствует об ухудшении финансового положения предприятия: активы, вложенные в 2015 г. в оборотные средства, проходят полный цикл и снова принимают денежную форму на 1,07 дня медленнее, чем в 2014 г. В 2016 г. оборотные средства совершили 44 оборота, что на 14, или 24,14 % меньше, чем в 2015 г. Продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней.

Проведенные расчеты выявили замедление оборачиваемости сырья и материалов в 2015 г. на 4,82 оборота, или на 2,49 % и на 81,80 оборота, или на 43,42 % в 2016 г. относительно 2015 г. Сделан вывод о накоплении излишних производственных запасов сырья и материалов в 2016 г.

Выявлено также замедление оборачиваемости запасов в незавершенном производстве в 2015 г. на 22,71 оборота, или на 8,46 % и на 35,97 оборота, или на 14,63 % в 2016 г. относительно 2015 г. Соответственно, продолжительность одного оборота запасов в незавершенном производстве в 2015 г. увеличилась на 0,12 дня относительно 2014 г., а в 2016 г. еще на 0,26 дня. Сделан вывод об увеличении продолжительности производственного цикла в течение трех исследуемых лет.

Число оборотов, совершаемых готовой продукцией, в 2015 г. сократилось на 26,60, или 10,49 % относительно 2014 г., а в 2016 г. – на 43,16 оборота, или на 19,01 %. Продолжительность одного оборота готовой продукции в 2016 г. составила 1,96 дня, что на 0,54 дня больше, чем в 2014 г. и на 0,37 дня больше показателя 2015 г. Снижение оборачиваемости готовой продукции свидетельствует проблемах сбыта продукции предприятия.

Состояние расчетов с покупателями в течение исследуемого периода ухудшалось. В 2015 г. по сравнению с предыдущим годом на 0,20 дня, или на 15,27 % увеличился средний срок погашения дебиторской задолженности по сравнению с показателем 2014 г. В 2016 г. данный показатель возрос еще на 2,17 дня и составил 3,68 дня.

За 2016 г. нахождение капитала в денежных средствах составило 2,2 дня. Этот показатель ниже уровня 2014 г. на 0,9 дня, а показателя 2015 г. – на 0,1 дня. Сокращение времени нахождения капитала в денежных средствах является положительным фактом в деятельности предприятия. Вместе с тем, нельзя не отметить низкий удельный вес денежных средств в структуре оборотных активов, что не обеспечивает платежеспособность предприятия.

В результате увеличения длительности оборота в 2015 г. было дополнительно вовлечено в оборот 1485 тыс.руб. оборотных средств, а в 2016 г. – 3002 тыс.руб. В результате увеличения длительности оборота оборотных средств в 2015 г. объем выпуска продукции сократился на 104 004 тыс.руб., а в 2016 г. – на 168 868 тыс.руб. Снижение оборачиваемости негативным образом отразилось на прибыли предприятия. В 2015 г. потери прибыли составили 14520 тыс.руб., а в 2016 г. они возросли до 17 855 тыс.руб.

Глава 3. Пути совершенствования управления оборотными

активами в ООО «Сфера»

Выделим рекомендации, реализация которых позволит повысить эффективность использования оборотных активов в ООО «Сфера».

Во-первых, рекомендуется применять факторинг.

Проведенный анализ выявил, что состояние расчетов с покупателями в течение исследуемого периода ухудшалось. В 2015 г. по сравнению с предыдущим годом на 0,20 дня, или на 15,27 % увеличился средний срок погашения дебиторской задолженности по сравнению с показателем 2014 г. В 2016 г. данный показатель возрос еще на 2,17 дня и составил 3,68 дня.

Для снижения дебиторской задолженности, ускорения оборачиваемости денежных средств в расчетах предлагается внедрение факторинга. Бесспорным преимуществом для ООО «Сфера» применения факторинга является то, что он обеспечивает ускорение оборачиваемости оборотных средств и гарантии полного погашения задолженности. Немаловажным преимуществом факторинга можно назвать и то, что договор факторинга является бессрочной программой с четко закрепленными правами сторон, а также базовыми условиями финансирования. Сама же выплата финансирования оформляется оперативно путем подписания реестра уступленных требований.

Следует отметить и оперативность получения денежных средств. Финансирование выплачивается буквально сразу же после уступки денежного требования (обычно выплата производится в течение одного - двух дней). С учетом ликвидности производимой ООО «Сфера» продукции, срок отсрочки колеблется может составлять не более двух недель.

Для определения результативности использования факторинга проведены расчеты, представленные в таблице 16.

Таблица 16

Расчет эффективности применения факторинга[28]

|

Показатель |

Значение показателя |

|

Среднемесячный объем поставок, тыс. руб. |

43 870 |

|

Целесообразный лимит финансирования, тыс.руб. |

229 |

|

Отсрочка платежа, дн. |

15,00 |

|

Факторинговая комиссия В % в день В тыс.руб. в месяц |

0,025 1,718 |

|

Сбор за управление дебиторской задолженностью В % в месяц В тыс.руб. |

0,004 0,009 |

|

Сбор за рискованность факторинговой сделки В % месяц В тыс.руб. |

0,213 0,488 |

|

Факторинговая комиссия % в месяц Тыс.руб. |

0,76 1,740 |

|

Сбор за управление дебиторской задолженностью % в месяц Тыс.руб. |

0,225 0,515 |

|

Сбор за рискованность % в месяц Тыс.руб. |

0,213 0,488 |

|

Затраты на проведение факторинга В месяц, тыс.руб. В год, тыс.руб. |

4,958 59,496 |

Согласно условиям банка лимит финансирования может составлять 90 % от среднемесячного объема поставок. Для ООО «Сфера» рационально использовать объем финансирования, исходя из величины просроченной дебиторской задолженности – 229 тыс.руб.

Факторинговая комиссия – 0,025% в день, следовательно, 0,025% * 365 * 100 = 9,13 % годовых.

Сбор за административное управление дебиторской задолженностью = 0,4%/ЛФ *365/ОП*100, где ОП – отсрочка платежа; ЛФ – лимит финансирования.

0,4 % / 229 * 365 / 15 * 100 = 0,04 % в год, или 0,004 % в месяц.

Сбор за рискованность факторинговой сделки = 0,007% в день, следовательно, 0,007% * 365*100= 2,56 % годовых, или 0,213 % в месяц.

По данным таблицы 16 видно, что затраты на использование факторинга составляют 59,496 тыс.руб. в год. Однако, его использование позволит исключить возникновение просроченной задолженности (по данным 2016 г. – 229 тыс.руб.). Высвобожденные денежные средства могут быть вложены в производство. Рассчитаем затратоотдачу в 2016 г.: 526 450 / 439590 = 1,198 руб. Таким образом, с каждого рубля затраченных средств в 2016 г. предприятие получило 1,198 руб. выручки от продаж. Исходя из этого планируем, что дополнительное вложение в производство 229 тыс.руб. средств позволит получить выручку в размере 229 * 1,198 = 274 тыс.руб.

Во-вторых, рекомендуется внедрение системы дифференцированных скидок покупателям.

Проведенный анализ показал, что негативным в деятельности предприятия является превышение фактических запасов готовой продукции нормативных показателей: в 2015 г. на 223,51 тыс.руб., или на 11,14 %, в 2016 г. – на 452,59 тыс.руб., или на 21,58 %. Данный факт свидетельствует об остатках на складе нереализованной продукции, что может привести к финансовым потерям по причине ее порчи, особенно, учитывая небольшие сроки хранения пива. Снижение оборачиваемости готовой продукции свидетельствует проблемах сбыта продукции предприятия. Для удержания покупателей и привлечения новых предлагается внедрение дифференцированной системы скидок в зависимости от кредитного рейтинга покупателя. В качестве критериев для дифференцирования размера скидок предлагаются следующие:

- общее время работы с данным покупателем и объем сделок с ним;

- наличие положительных отзывов других организаций, являющихся контрагентами

данного покупателя; - стабильность выполнения обязательств в предшествующие периоды;

- оборачиваемость дебиторской задолженности;

- размеры и сроки просроченной дебиторской задолженности;

- финансовое состояние покупателя.

Порядок расчета рейтинга потенциального покупателя представлен в таблице 17.

Таблица 17

Порядок расчета рейтинга потенциального покупателя

|

№ ПП |

Критерий |

Удельный вес |

Оценка значения по данному контрагенту (максимальная – 100) |

Результат, гр. 3 * гр. 4 |

|

1 |

Общее время работы с данным покупателем и объем сделок с ним |

15 |

||

|

2 |

Наличие положительных отзывов других организаций, являющихся контрагентами |

10 |

||

|

3 |

Стабильность выполнения обязательств в предшествующие периоды |

20 |

||

|

4 |

Оборачиваемость дебиторской задолженности |

15 |

||

|

5 |

Размеры и сроки просроченной дебиторской задолженности |

15 |

||

|

6 |

Финансовое состояние покупателя |

25 |

||

|

ИТОГО |

100 |

|||

Исходя из расчетов на основе таблицы 17, покупатели разбиваются на четыре группы: 1) группа 1: 100 баллов; 2) группа 2: 75 – 99 баллов; 3) группа 3: 50 – 74 балла; 4) группа 4: до 49 баллов.

После того, как определена группа покупателя, устанавливается скидка. За 100 % принимается стандартный уровень скидки в ООО «Сфера». При длительном сроке сотрудничества (более 6 лет), но низком потенциале покупателя (4 группа) скидка является стандартной – 100 %. Для покупателя такого же потенциала (4 группа), но сотрудничающего с ООО «Сфера» до 1 года устанавливается скидка в 85 % от стандартной. В то же время для покупателя высокого потенциала (1 группа), сотрудничающего с компанией более 6 лет устанавливается повышенная скидка – 115 % от стандартной.

В таблице 19 представлены планируемые показатели оборачиваемости оборотных средств. В расчетах исходили из следующих положений:

1) Применение факторинга позволит увеличить выручку на 274 тыс.руб. и сократить дебиторскую задолженность на 229 тыс.руб.

2) Внедрение системы дифференцированных скидок позволит повысить выручку на 453 тыс.руб. и сократить запасы готовой продукции на 453 тыс.руб.

Таблица 19

Планируемые показатели оборачиваемости оборотных средств предприятия

|

Показатели |

2016 |

Проект |

Изменение |

|

|

Абс. |

% |

|||

|

1.Выручка от продажи продукции, работ, услуг, тыс.руб. |

526450 |

527177 |

727 |

0,14 |

|

2.Средняя величина оборотных средств, тыс.руб. |

12062 |

11380 |

-682 |

-5,65 |

|

3.Оборачиваемость оборотных средств, количество раз |

44 |

46 |

2 |

4,55 |

|

4.Продолжительность оборота оборотных средств, дни |

8,18 |

7,83 |

-0,35 |

-4,33 |

Как следует из приведенных в таблице 19 данных, в результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2016 г.

Выводы

В целях повышения эффективности использования оборотных средств ООО «Сфера» даны следующие рекомендации:

1) Применение факторинга в целях снижения дебиторской задолженности.

2) Внедрение системы дифференцированных скидок покупателям.

В результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2016 г.

Заключение

По своей сущности оборотные средства представляют собой денежное обеспечение, необходимое для приобретения предметов труда, оплаты топлива, электроэнергии и других компонентов, требуемых для производства товаров, оказания услуг и их продажи. Объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

По результатам анализа эффективности использования оборотных средств в ООО «Сфера» сделаны следующие выводы:

На предприятии отмечается превышение фактических запасов нормативных на 1 444,6 тыс.руб., или на 39,63 %. Излишние запасы, во-первых, выводят денежные средства из оборота, а, во-вторых, создают риск потерь по причине порчи сырья.

В течение всего исследуемого периода на предприятии отмечается недостаток собственных источников формирования оборотных средств. Это обусловлено тем, что в течение всего анализируемого периода прибыль предприятия была не достаточной для формирования финансирования внеоборотных и оборотных активов. Недостаток источников формирования оборотных активов в 2015 г. на 11 193 тыс.руб., или почти в 6 раз больше, чем в 2014 г., а в 2016 г. он существенно больше, чем в 2015 г. – на 19571 тыс.руб., или на 145,37 %.

Анализ влияния состояния оборотных активов на ликвидность показал, что в течение всего исследуемого периода на предприятии наблюдался недостаток абсолютно ликвидных активов (денежных средств) в погашении кредиторской задолженности. Кроме того, на предприятии имеет место платежный недостаток, который образовался за счет разницы суммы дебиторской задолженности, нормативных запасов готовой продукции и банковских кредитов, подлежащих погашению в течение 12 месяцев. Текущая ликвидность у предприятия отсутствует. За счет отсутствия долгосрочных обязательств, предприятие обладает перспективной ликвидностью. По результатам проведенного анализа сделан вывод, что баланс ООО «Сфера» не является ликвидным, а предприятие не относится к категории платежеспособных.

Анализ оборачиваемости оборотных средств предприятия выявил, что в 2015 г. по сравнению с показателем 2014 г. продолжительность оборота оборотных средств увеличилась на 1,07 дня, или на 20,82 %, что свидетельствует об ухудшении финансового положения предприятия: активы, вложенные в 2015 г. в оборотные средства, проходят полный цикл и снова принимают денежную форму на 1,07 дня медленнее, чем в 2014 г. В 2016 г. оборотные средства совершили 44 оборота, что на 14, или 24,14 % меньше, чем в 2015 г. Продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней.

Проведенные расчеты выявили замедление оборачиваемости сырья и материалов в 2015 г. на 4,82 оборота, или на 2,49 % и на 81,80 оборота, или на 43,42 % в 2016 г. относительно 2015 г. Сделан вывод о накоплении излишних производственных запасов сырья и материалов в 2016 г.

Выявлено также замедление оборачиваемости запасов в незавершенном производстве в 2015 г. на 22,71 оборота, или на 8,46 % и на 35,97 оборота, или на 14,63 % в 2016 г. относительно 2015 г. Соответственно, продолжительность одного оборота запасов в незавершенном производстве в 2015 г. увеличилась на 0,12 дня относительно 2014 г., а в 2016 г. еще на 0,26 дня. Сделан вывод об увеличении продолжительности производственного цикла в течение трех исследуемых лет.

Число оборотов, совершаемых готовой продукцией, в 2015 г. сократилось на 26,60, или 10,49 % относительно 2014 г., а в 2016 г. – на 43,16 оборота, или на 19,01 %. Продолжительность одного оборота готовой продукции в 2016 г. составила 1,96 дня, что на 0,54 дня больше, чем в 2014 г. и на 0,37 дня больше показателя 2015 г. Снижение оборачиваемости готовой продукции свидетельствует проблемах сбыта продукции предприятия.

Состояние расчетов с покупателями в течение исследуемого периода ухудшалось. В 2015 г. по сравнению с предыдущим годом на 0,20 дня, или на 15,27 % увеличился средний срок погашения дебиторской задолженности по сравнению с показателем 2014 г. В 2016 г. данный показатель возрос еще на 2,17 дня и составил 3,68 дня.

За 2016 г. нахождение капитала в денежных средствах составило 2,2 дня. Этот показатель ниже уровня 2014 г. на 0,9 дня, а показателя 2015 г. – на 0,1 дня. Сокращение времени нахождения капитала в денежных средствах является положительным фактом в деятельности предприятия. Вместе с тем, нельзя не отметить низкий удельный вес денежных средств в структуре оборотных активов, что не обеспечивает платежеспособность предприятия.

В результате увеличения длительности оборота в 2015 г. было дополнительно вовлечено в оборот 1485 тыс.руб. оборотных средств, а в 2016 г. – 3002 тыс.руб. В результате увеличения длительности оборота оборотных средств в 2015 г. объем выпуска продукции сократился на 104 004 тыс.руб., а в 2016 г. – на 168 868 тыс.руб. Снижение оборачиваемости негативным образом отразилось на прибыли предприятия. В 2015 г. потери прибыли составили 14520 тыс.руб., а в 2016 г. они возросли до 17 855 тыс.руб.

В целях повышения эффективности использования оборотных средств ООО «Сфера» даны следующие рекомендации:

1) Применение факторинга в целях снижения дебиторской задолженности.

2) Внедрение системы дифференцированных скидок покупателям.

В результате реализации предлагаемых мероприятий оборачиваемость оборотных средств увеличится на 2 оборота в год, продолжительность одного оборота составит 7,83 дня, что на 0,35 дня меньше показателя 2016 г.

Список литературы

- Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2014. - № 3. – С. 21-23.

- Гиляровская, Л. Т. Экономический анализ.: учебник для вузов. / ред. Л.Т Гиляровская; сост. Г. В. Корнякова, Н. С. Маскова. – М.: ЮНИТИ-Дана, 2014 – 527 с.

- Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62.

- Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебное пособие. - М.: Финансы и статистика, 2013.

- Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: Юнити-Дана, 2012.

- Крейнина М. Н., Финансовое состояние предприятия: учебное пособие. - М.: Финансы и статистика, 2014. - 440с.

- Маркарьян Э. А. Управленческий анализ в отраслях: учебное пособие. – М.: Финансы и статистика, 2014. – 280 с.

- Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2013.

- Раицкий К. А. Экономика и управление в организациях торговли. – М.: Аспект Пресс, 2013.

- Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2013. – 415 с.

- Седова Е. И. Бухгалтерская (финансовая) отчетность - информационная база финансового анализа // Консультант бухгалтера. – 2013. - № 10. – C. 11-14.

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2013. – С. 50. ↑

-

Крейнина М. Н., Финансовое состояние предприятия: учебное пособие. - М.: Финансы и статистика, 2014. - 440с. ↑

-

Гиляровская, Л. Т. Экономический анализ.: учебник для вузов. / ред. Л.Т Гиляровская; сост. Г. В. Корнякова, Н. С. Маскова. – М.: ЮНИТИ-Дана, 2014 – 527 с. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2013. – 415 с. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2013. – С. 49. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2014. № 1. С. 59-62. ↑

-

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебное пособие. - М.: Финансы и статистика, 2013. – С. 51. ↑

-

Раицкий К. А. Экономика и управление в организациях торговли. – М.: Аспект Пресс, 2013. – С. 30. ↑

-

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебное пособие. - М.: Финансы и статистика, 2013. – С. 53. ↑

-

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: учебное пособие. - М.: Финансы и статистика, 2013. – С. 53. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2013. – С. 65. ↑

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2013. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2014. № 1. С. 59-62. ↑

-

Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2014. - № 3. – С. 21-23. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2014. № 1. С. 59-62. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2014. № 1. С. 59-62. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Маркарьян Э. А. Управленческий анализ в отраслях: учебное пособие. – М.: Финансы и статистика, 2014. – 280 с. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Маркарьян Э. А. Управленческий анализ в отраслях: учебное пособие. – М.: Финансы и статистика, 2014. – 280 с. ↑

-

Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: Юнити-Дана, 2015. – С. 112. ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2013. – С. 112. ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2013. – С. 112. ↑

-

Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: Юнити-Дана, 2015. – С. 112. ↑

-

Седова Е. И. Бухгалтерская (финансовая) отчетность - информационная база финансового анализа // Консультант бухгалтера. – 2013. - № 10. – C. 11-14. ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2013. – С. 112. ↑

-

Рассчитано автором. ↑

- Юридическая сущность предпринимательского права (понятие предпринимательского права и его правовая природа)

- Опекунство, общая характеристика

- Политика мотивации персонала в системе

- Предотвращение допинга в спорте

- Процедуры несостоятельности (банкротства) предприятия

- Организационная культура и ее роль в со временных организациях (анализ и развитие организационной культуры на предприятии РКЦ «Прогресс»)

- Порядок приватизации

- Значение приватизации

- Правовые основы оперативно-розыскной деятельности (наведение справок)

- Права государственной и муниципальной собственности

- Наследственное право в РФ

- Сравнение теорий конкуренции