Объекты налогообложения: учет, регистрация, контроль (Теоретическое основы налогообложения)

Содержание:

Введение

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами, плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

При постоянном росте потребностей государства в финансовых средствах механизм сбора налогов должен работать бесперебойно. Если этого не происходит, налоговые источники иссякают, и государство вынуждено искать неналоговые поступления, возрастает внешний и внутренний долг государства.

Недовольство политикой властей и нежелание платить налоги имеют глубокие исторические корни, что объективно требует постоянного совершенствования методов учета налогоплательщиков и сбора налогов.

К сожалению, на практике юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. В связи с этим сегодня перед налоговыми органами встает серьезная проблема – контроль за правильностью, своевременностью и полнотой взимания налогов и его совершенствование. Эту функцию выполняет налоговый контроль.

Налоговый контроль имеет государственный властный характер, он проявляется при осуществлении субъектами налогового контроля функций по контролю за исчислением и уплатой юридическими и физическими лицами налогов и других обязательных платежей в соответствии с действующим законодательством и нормативными актами. Особенностью является то, что субъектам налогового контроля предоставлено право внесудебного рассмотрения дел о применении финансовых и административных санкций. Государственный властный характер налогового контроля обусловлен спецификой налоговых правонарушений, основанных на фискальной функции налогов, а также нежеланием налогоплательщиков уплачивать налоги. В условиях недостаточно развитой организации налогового контроля, несовершенства налогового законодательства властность порождает жалобы налогоплательщиков на решения налоговых органов, неприятие действующей налоговой системы.

Значимость темы курсовой работы определяется тем, что государство должно осуществлять контроль объектов налогообложения юридических и физических лиц. Это вызвано желанием многих субъектов налогообложения скрывать объекты налогообложения по причине слишком жестких налоговых ставок, низкой доходности данных объектов налогообложения и прочих причин.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Объекты налогообложения: учет, регистрация, контроль».

Объектом курсового исследования являются объекты налогообложения.

Предметом курсового исследования это теоретическое и практическое содержание объекта налогообложения по различным видам налогов.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны применения в налоговых целях объектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическое содержание объектов налогообложения. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть и характеристику объектов налогообложения;

- рассмотреть масштаб налога и налоговую базу;

- исследовать методы определения объекта налогообложения.

Во второй главе планируется провести практический анализ и контроль объектов налогообложения. Для этого необходимо провести подробное исследование по следующим вопросам:

- провести анализ и контроль объекта налогообложения НДФЛ;

- провести учет объекта налогообложения налога на имущество;

- рассмотреть порядок регистрации объекта налогообложения по упрощенной системе;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Данные научные статьи актуально и доступно анализируют выбранную тематику курсовой работы.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическое содержание объектов налогообложения», «Практический анализ и контроль объектов налогообложения»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогообложения

1.1 Сущность, функции, методы и принципы налогообложения

Юридическое лицо – это субъект права искусственно созданный для определенных целей по правилам, установленных законом, и в соответствии с законом признаваемый таковым государственной властью и всеми участниками гражданских правоотношений. В соответствии со ст. 48 ГК РФ юридическим лицом признается организация, которая имеет в собственности хозяйственном ведении и оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Налогообложение-процесс установления и взимания налогов в стране, определение видов, объектов величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выбранной налоговой политикой. Юридические лица могут избрать общую или упрощенную систему налогообложения[1].

Общая система налогообложения – это система налогообложения, при которой налогоплательщик платит все необходимые налоги, сборы, платежи, если он не освобожден от их уплаты. На данной системе находятся все юридические лица, которые не избрали другую систему налогообложения, или для которых установлены ограничения относительно выбора той или другой системы налогообложения[2].

Налоговым кодексом РФ (ст. 18) предусмотрена возможность ведения специальных налоговых режимов. Они применяются только в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательствами о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождения от обязанности по уплате отдельных налогов и сборов. На упрощенную налоговую систему могут перейти организации, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 миллионов рублей (без НДС).

Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком и не может меняться в течение всего срока применения упрощенной системы налогообложения. Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов[3].

Методы, принципы и способы налогообложения юридического лица.

Под методами налогообложения понимается порядок изменения налоговой ставки в зависимости от роста налоговой базы. Существуют четыре метода налогообложения:

- равный, он подразумевает, что для каждого налогоплательщика принимается равная сумма налогов.

- пропорциональный, для каждого налогоплательщика применяется равная ставка налога (налог на прибыль организаций)[4].

- прогрессивный, с ростом налоговой базы растет базовая ставка.

- регрессивный, с ростом налоговой базы уменьшается ставка налога.

Принцип справедливости. Он означает, что налоговая система должна обеспечивать единство подходов к налогоплательщикам, всеобщность налогообложения относительно доходов налогоплательщика.

Принцип определенности. Сумма, способ, место платежа должны быть заранее известны налогоплательщику и любому другому лицу.

Принцип удобства. Он означает, что налог должен взиматься в такое время и таким способом, который наиболее удобен для налогового плательщика[5].

Принцип однократности налогообложения. Один и тот же объект налогообложения может облагаться налогом одного вида только единожды.

Принцип гибкости налога. При изменении экономической ситуации в обществе и потребности государства в налоговых поступлениях налоги могут пересматриваться.

1.2 Основные налоги, уплачиваемые юридическими лицами

Под налогом в соответствии с частью первой ст.8 Налогового кодекса Российской Федерации понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[6].

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе.

По способу взимания налогов имеют прямые и косвенные налоги. Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. В этом случае размер налогового оклада точно известен налогоплательщику или его возможно рассчитать.

В качестве примера можно привести налог на доходы физических лиц, налог на прибыль.

Косвенные (иначе – адвалорные) налоги взимаются через цену товара. Это своеобразные надбавки, включаемые государством в цену товаров и услуг. Сумму, уплачиваемую налогоплательщиком, в этом случае подсчитать практически не представляется возможным. Имеется такой косвенный налог как, налог на добавленную стоимость[7].

По субъекту-налогоплательщику выделяются следующие группы налогов[8]:

- налоги с физических лиц (подоходный налог с физических лиц)

- налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость).

Данная разновидность не случайно названа «налоги с предприятий и организаций», а не «налоги с юридических лиц». Это вызвано тем, что некоторые организации выступают плательщиками какого-либо налога, не являясь при этом юридическим лицом, в частности филиалы, представительства, обособленные структурные подразделения.

Смешанные налоги, которые уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины).

По органу, который устанавливает и конкретизирует налоги, действующие в Российской Федерации налоги можно разделить на три группы в зависимости от того, какой орган их вводит и имеет право изменять и конкретизировать: федеральные налоги, региональные налоги и местные налоги.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей ее территории.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья[9];

- налог на прибыль (доход) организаций;

- налог на доходы капитала;

- налог на доходы физических лиц;

- взносы в государственные социальные внебюджетные фонды;

- государственная пошлина;

- таможенная пошлина и таможенные сборы;

- налог на пользование недрами;

- налог на воспроизводство минерально-сырьевой базы;

- налог на дополнительный доход от добычи углеводородов;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами[10];

- лесной налог;

- водный налог;

- экологический налог;

- федеральные лицензионные сборы.

Уплачивают следующие федеральные налоги:

- налог на добавленную стоимость;

- налог на прибыль (доход) организаций;

- налог на доходы физических лиц;

- экологический налог;

Региональными признаются налоги и сборы, устанавливаемые в соответствии с Налоговым кодексом Российской Федерации, вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов Российской Федерации.

Устанавливая региональный налог, представительные органы власти субъектов Российской Федерации определяют следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, установленных налоговым законодательством, порядок и сроки уплаты налога, а также форму отчетности по данному региональному налогу.

К региональным налогам и сборам относятся[11]:

налог на имущество организаций;

налог на недвижимость;

дорожный налог;

транспортный налог;

налог с продаж;

налог на игорный бизнес;

региональные лицензионные сборы.

Используются следующие региональные налоги: налог на имущество организации и транспортный налог[12].

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Налоговым кодексом Российской Федерации нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

К местным налогам и сборам относятся:

Земельный налог;

налог на имущество физических лиц;

налог на наследование или дарение;

местные лицензионные сборы.

1.3 Методы определения объекта налогообложения

Очень важно при вычислении выручки, дохода и прибыли базироваться на формировании накоплений предприятий, элементы данного выделяются как объект налогообложения. За всю историю родилось два основных метода такого определения:

Формирование выручки по степени оплаты.

Известно, что выручка от продаж товаров или услуг формируется из денежных средств, которые поступают в кассу предприятия и на его расчетный счет. Денежные средства поступают от контрагентов, в результате реализации товаров и услуг. Также средства в кассу предприятия и на его расчетные счета могут поступать в счет погашения дебиторской задолженности, которая также сформировалась в результате реализации товаров и услуг.

Формирование выручки по мере продажи товаров (выполнения работ, услуг) при показе заказчику бухгалтерских документов[13].

В основе такого метода лежит переход права собственности во время продажи товара. Самым очевидным недостатком можно считать большой разрыв во времени учета выручки, учет в бухгалтерских документах (и следовательно в расчетах с бюджетом), а также и настоящего поступления средств (нельзя при этом исключать из виду ситуацию когда эти средства вовсе не поступят, что может случиться в результате банкротства заказчика) [14].

Завершающим финансовым результатом хозяйственной деятельности предприятия или частного лица будет один из элементов выручки данной прибыли. Хотя точнее всего будет выделить как окончательный финансовый результат или прибыль, или убытки и издержки. Последние обычно происходят при чрезмерно повышенных расходах на производство или не следовании хоздоговорам, банкротстве самих заказчиков и другие похожие ситуации.

Также в определении объекта налогообложения важную роль имеет специфика установления цены[15]. Налоговым Кодексом РФ предусмотрена следующая ситуация. Если цена товара или услуг отклоняется в сторону понижения и повышения на 20%, то налоговый орган может принять решение о доначислении. Более того, данный факт посчитается налоговым правонарушением, значит, предприятию будет начислена пеня.

Расчет осуществляется так, как если бы итоги сделки оценивались в соответствии с рыночными ценами на однородные услуги, работы, изделия. При определении цены во внимание принимают скидки, которые вызваны:

-Сезонным или иным колебанием потребительского спроса.

-Потерей качества или иных свойств товарами.

-Окончанием или приближением даты истечения срока реализации либо годности продукции.

-Маркетинговой политикой, при продвижении на рынок новинок или выпуска изделий/работ/услуг на новые рынки.

-Продажей опытных экземпляров в ознакомительных целях.

Таким образом, в завершении раздела можно прийти к следующим выводам:

- были рассмотрены методы определения объекта налогообложения.

- первый метод состоит в том, что выручка формируется по степени оплаты. В таком случае выручка от продаж формируется в зависимости от степени поступления денежных средств на расчетные счета предприятия, а также в кассу предприятия.

- второй метод состоит по мере продажи товаров или услуг при подаче бухгалтерских документов[16].

- в определении объекта налогообложения важную роль имеет специфика установления цены. Налоговым Кодексом РФ предусмотрена следующая ситуация. Если цена товара или услуг отклоняется в сторону понижения и повышения на 20%, то налоговый орган может принять решение о доначислении. Более того, данный факт посчитается налоговым правонарушением, значит, предприятию будет начислена пеня.

Выводы по главе 1.

В первой главе было рассмотрено теоретическое содержание объектов налогообложения.

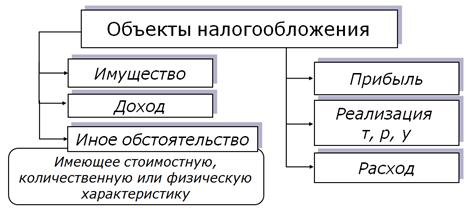

- объектом налогообложения считается такое обстоятельство, которое количественную, стоимостную или физическую характеристику. На основании данной характеристики государство принимает решение о том, возникает ли у обладателя данного обстоятельства обязанности по уплате налога или сбора в пользу государства. К объектам налогообложения в самом широком смысле относят доход, имущество, расход и прочие возникающие обстоятельства[17].

- объект налогообложения может иметь стоимостную, количественную и физическую характеристику.

- стоимостная характеристика отражает факт того, что объект может быть исчислен в денежной форме.

- количественная характеристика объекта говорит о том, что он может быть измерен.

- физическая характеристика говорит о том, что объект имеет определенные отличительные параметры, которые необходимы для налогового учета.

- масштаб налога представляет собой вспомогательный элемент, который характеризует меру измерения объекта налогообложения, которая определенную российским законодательством.

- единица налога в анализе объекта налогообложения представляет собой вспомогательный элемент, который отражает и показывает единицу масштаба налога. Единица налога в анализе объекта налогообложения отражает количественную характеристику налоговой базы. Это могут быть рубли, литры, гектары, тонны и прочие.

- налоговая база — обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. Фактически налоговая база – это и есть количественное выражение объекта.

- были рассмотрены методы определения объекта налогообложения.

- первый метод состоит в том, что выручка формируется по степени оплаты. В таком случае выручка от продаж формируется в зависимости от степени поступления денежных средств на расчетные счета предприятия, а также в кассу предприятия.

- второй метод состоит по мере продажи товаров или услуг при подаче бухгалтерских документов.

- в определении объекта налогообложения важную роль имеет специфика установления цены. Налоговым Кодексом РФ предусмотрена следующая ситуация. Если цена товара или услуг отклоняется в сторону понижения и повышения на 20%, то налоговый орган может принять решение о доначислении. Более того, данный факт посчитается налоговым правонарушением, значит, предприятию будет начислена пеня.

Глава 2. Экономическая характеристика объектов налогообложения

2.1 Анализ объектов налогообложения НДФЛ

Объектом налогообложения по НДФЛ в самых распространенных случаях является доход физического лица в виде заработной платы.

Налоговая ставка объекта налогообложения по НДФЛ составляет 13% для резидентов РФ, и 30% для нерезидентов. Налоговая база по НДФЛ представляет собой разность между доходом налогоплательщика и налоговых вычетов и освобождений.

Рассмотрим пример начисления НДФЛ на объект налогообложения – доход резидента РФ.

Сотрудница, которая является резидентом РФ, отработала:

- в феврале 2016 год 10 дней.

- в январе 2016 года полный месяц.

Заработная плата данной сотрудницы составляет 30000 рублей в месяц. У данной сотрудницы имеется один несовершеннолетний ребенок в возрасте 9 лет. Необходимо рассчитать НДФЛ с начала года, который необходимо уплатить в государственный бюджет.

Согласно ресурсу производственный календарь на январь 2016 года http://www.garant.ru/calendar/buhpravo/?yclid=7397563622875991041 предполагает 17 дней, а за февраль 2016 года 18 дней.

Рассчитаем НДФЛ за январь.

Сумма заработной платы за январь составляет 30000 рублей. Налоговый вычет составляет 1400 рублей на ребенка. Налоговая база по НДФЛ за январь 2016 года составит 30000 рублей – 1400 рублей = 28600 рублей.

Сумма НДФЛ, которая подлежит удержанию налоговым агентом – предприятием – за январь 2016 года составляет 28600 рублей * 13% / 100% = 3718 рублей.

На руки сотрудница получит заработную плату в размере 30000 рублей – 3718 рублей = 26282 рублей.

Согласно условию в феврале данная сотрудница отработала лишь 10 дней. Согласно производственному календарю февраль 2016 года имеет 18 рабочих дней. Исходя из данной информации, можно определить размер заработной платы, которая была начислена данной сотруднице за февраль 2016 года.

Заработная плата за февраль 2016 года составляет 30000 рублей / 18 дней * 10 дней = 16668 рублей.

Налоговый вычет на несовершеннолетнего ребенка составляет 1400 рублей в месяц. Налоговая база по НДФЛ данной сотрудницы составляет 16668 рублей – 1400 рублей = 15268 рублей.

Сумма НДФЛ, которая подлежит удержанию налоговым агентом – предприятием, за февраль 2016 года составляет 15268 рублей * 13% / 100% = 1984 рублей.

На руки сотрудница получит за февраль 2016 года 16668 рублей – 1984 рублей = 14684 рублей.

Таким образом, предприятие, являясь налоговым агентом, за январь и февраль 2016 года должен перечислить в государственный бюджет сумму НДФЛ в размере 3718 рублей + 1984 рублей = 5702 рублей.

Рассмотрим пример начисления НДФЛ на объект налогообложения – доход нерезидента РФ.

Чтобы понять, как платить НДФЛ с иностранцев, нужно:

-посмотреть, нет ли у иностранца особого статуса;

-определить, является ли иностранец резидентом РФ или нерезидентом;

-посмотреть, какой именно доход выплачивается иностранцу.

Физические лица, находившиеся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, для целей уплаты НДФЛ признаются нерезидентами РФ (п. 2, 2.1 ст. 207 НК РФ).

А особый статус имеют следующие иностранцы:

-иностранец, работающий по патенту;

-иностранец – высококвалифицированный специалист;

-иностранец – резидент страны-члена ЕАЭС;

-нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

-иностранец – беженец.

Сотрудник, который является нерезидентом РФ и не имеет особого статуса, в 2016 году получил доход в размере 60000 рублей. Согласно российскому законодательству, нерезидент РФ должен уплатить в бюджет НДФЛ в размере 30%.

Сумма НДФЛ за 2016 год составляет 60000 рублей * 30% /100% = 18000 рублей.

Таким образом, в заключении раздела можно отметить следующие выводы:

- объектом налогообложения по НДФЛ являются все доходы, которые получены физическим лицом за истекший налоговый период.

- объектом налогообложения по НДФЛ являются заработная плата, как трудовой доход, дивиденды и иные виды доходов.

- для резидентов РФ, стандартная ставка по НДФЛ составляет 13%. Для нерезидентов стандартная ставка налогообложения по НДФЛ составляет 30%. Однако существуют виды нерезидентов, которые облагаются по ставке 13%. К таким нерезидентам РФ относят иностранных граждан, которые имеют особый статус в соответствии с налоговым законодательством РФ.

2.2 Учет объекта налогообложения налога на имущество

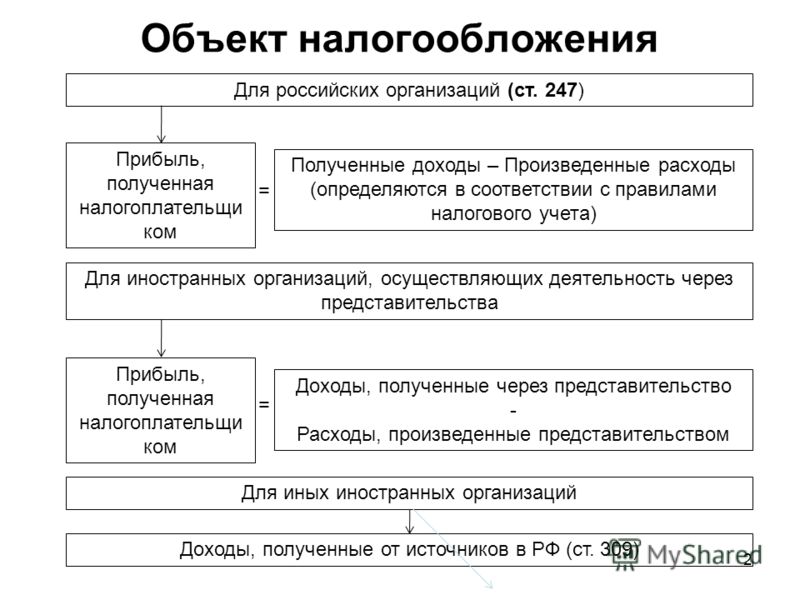

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств[18].

Иностранные организации ведут учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Статья 374 Налогового кодекса Российской Федерации определяет состав имущества, которое является объектом налогообложения по налогу на имущество.

Для российских организаций это движимое и недвижимое имущество, включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление и имущество, внесенное в совместную деятельность. Это имущество, учитываемое на балансе в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета.

В соответствии со статьей 130 Гражданского кодекса Российской Федерации к недвижимому имуществу относятся[19]:

- земельные участки,

- участки недр,

- обособленные водные объекты,

- а также все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Такое определение объекта налогообложения содержит ст. 38 Налогового кодекса Российской Федерации (далее - НК РФ). Каждый налог, в том числе и налог на имущество организаций, имеет самостоятельный объект налогообложения.

Исключением является имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежащее налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управления, что установлено ст. 378 НК РФ.

Таким образом, в заключении раздела можно отметить следующее:

- был рассмотрен порядок учета объекта налога на имущество.

2.3 Порядок регистрации объекта налогообложения по упрощенной системе

Вновь зарегистрированные ИП или предприниматели, перешедшие на УСН с другой системы, сталкиваются с проблемой выбора объекта налогообложения. В отличие от других систем налогообложения, у упрощенной системы налогообложения есть большое преимущество. Заключается оно в том, что индивидуальный предприниматель вправе самостоятельно выбрать используемый им объект налогообложения, а значит, и ставку налога.

Виды объектов налогообложения в УСН (п. 1 ст. 346.14 НК РФ) следующие[20]:

-доходы;

-доходы, уменьшенные на величину расходов.

Отметим, что предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, могут применять в качестве объекта налогообложения только доходы, уменьшенные на величину расходов (п. 3 ст. 346.14 НК РФ).

Между тем фактически налог будет составлять не 6% от доходов, а гораздо меньше. Дело в том, что сумма налога (авансовых платежей) может быть уменьшена на следующие суммы (п. 3 ст. 346.21 НК РФ):

-страховых взносов на обязательное пенсионное страхование;

-страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

-страховых взносов на обязательное медицинское страхование;

-страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

-сумму выплаченных работникам пособий по временной нетрудоспособности (в части, выплачиваемой за счет средств работодателя).

По страховым взносам речь идет об уплаченных суммах (в пределах исчисленных) в данном налоговом (отчетном) периоде. Со следующего года указанный список будет расширен на взносы по договорам добровольного личного страхования (пп. 3 п. 3.1 ст. 346.21 НК РФ). Главное при этом - соблюсти следующее правило: сумма налога (авансовых платежей по налогу) не может быть сокращена на сумму вышеуказанных расходов более чем на 50% (пп. 3 п. 3.1 ст. 346.21 НК РФ) [21].

При этом индивидуальные предприниматели, применяющие УСН с объектом налогообложения в виде доходов и не производящие выплат и иных вознаграждений физическим лицам, вправе уменьшить сумму налога на уплаченные взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, исчисленные исходя из стоимости страхового года (п. 3.1 ст. 346.21 НК РФ).

На объекте налогообложения «доходы минус расходы» ставка единого налога по УСН составляет 15% (п. 2 ст. 346.20). При этом региональными законами могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков. Чаще всего речь здесь идет об осуществлении предпринимателями определенных видов деятельности[22].

Выбирая указанный объект налогообложения, следует знать, что перечень принимаемых расходов является закрытым. На данный факт уже не раз обращали внимание чиновники. Это означает, что при расчете налоговой базы можно учесть только те расходы, которые прописаны в п. 1 ст. 346.16 НК РФ. Нельзя уменьшить доходы на следующие затраты:

-по уборке территории от снега;

-по уплате комиссионного вознаграждения банку за изготовление банковских карт;

-по территориальному благоустройству и т.д.

При выборе объекта налогообложения необходимо учитывать следующие факторы.

Во-первых, просчитать величину расходов, учитываемых при расчете налоговой базы. При этом доходы, уменьшенные на величину расходов, обычно применяют лица, у которых значительные расходы. Примером тому является торговля.

Во-вторых, следует выяснить, введены ли в регионе пониженные ставки налога для лиц, применяющих «доходы минус расходы», и попадает ли предприятие под льготный режим налогообложения.

В-третьих, надо просчитать, на сколько будет снижен налог при объекте налогообложения «доходы». Здесь важны такие факторы, как количество работников и начисляемые им выплаты.

В-четвертых, на основании вышеизложенного сравнить оба объекта налогообложения[23]:

1) "доходы" - исходить из суммы доходов и ставки налога, рассчитанной с учетом налогового вычета на страховые взносы и пособия по нетрудоспособности:

Налог (если «доходы») = Сумма доходов (руб.) * Ставка налога (%) (1) [24]

2) «доходы минус расходы» - из суммы доходов с учетом принимаемых расходов и ставки налога (с учетом региональной составляющей):

Налог (если «доходы минус расходы») = Сумма доходов (руб.) - Сумма расходов * Ставка налога (%) (2) [25]

В заключении раздела можно отметить следующие выводы:

- объекты налогообложения в упрощенной системе налогообложения являются доходы, а также доходы, которые уменьшены на величину расходов.

Выводы по главе 2.

Во второй главе данной работы был осуществлен практический анализ и контроль объектов налогообложения.

- объектом налогообложения по НДФЛ являются все доходы, которые получены физическим лицом за истекший налоговый период.

- объектом налогообложения по НДФЛ являются заработная плата, как трудовой доход, дивиденды и иные виды доходов.

- для резидентов РФ, стандартная ставка по НДФЛ составляет 13%. Для нерезидентов стандартная ставка налогообложения по НДФЛ составляет 30%. Однако существуют виды нерезидентов, которые облагаются по ставке 13%. К таким нерезидентам РФ относят иностранных граждан, которые имеют особый статус в соответствии с налоговым законодательством РФ.

- был рассмотрен порядок учета объекта налога на имущество.

- объекты налогообложения в упрощенной системе налогообложения являются доходы, а также доходы, которые уменьшены на величину расходов.

Заключение

Субъекты налогообложения обязаны вносить налоговые платежи в установленных размерах и в определенные сроки в бюджет РФ. Но в нашей стране на данном этапе реформирования государственного устройства и налоговой системы в частности исполнение этой обязанности пока оставляет желать лучшего. Причем уклонение от уплаты налогов осуществляется законными и незаконными методами, что свидетельствует о несовершенстве налогового законодательства.

Таким образом, сейчас в первую очередь необходимо совершенствовать законодательную базу, регулирующую организацию и осуществление налогового контроля. При этом надо взять самое лучшее и подходящее для наших условий из зарубежного опыта в этой области.

Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы.

Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур налогового контроля:

системы отбора налогоплательщиков для проведения проверок;

использование системы оценки работы налоговых инспекторов;

форм и методов налоговых проверок.

Совершенствование каждого из этих элементов позволит улучшить организацию налогового контроля в целом. Наличие эффективной системы отбора налогоплательщиков позволит выбрать наиболее оптимальное направление использования кадровых и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов.

Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям:

увеличение количества совместных проверок с органами федеральной службы налоговой полиции;

повторные проверки предприятий, допустивших сокрытие налогов в крупных размерах;

проведение рейдов в вечернее и ночное время;

проведение перекрестных проверок;

использование косвенных методов исчисления налогооблагаемой базы при наличии законодательных норм.

Данный перечень путей совершенствования, конечно же, не является исчерпывающим. Необходимо искать дальнейшие направления улучшения контрольной работы налоговой инспекции, при этом мобилизуя усилия на выше упомянутых направлениях.

Необходимо также отметить, что одним из наиболее эффективных средств уменьшения нарушений налогового законодательства является повышение сознательности налогоплательщика.

Единица налога в анализе объекта налогообложения представляет собой вспомогательный элемент, который отражает и показывает единицу масштаба налога. Единица налога в анализе объекта налогообложения отражает количественную характеристику налоговой базы. Это могут быть рубли, литры, гектары, тонны и прочие.

Налоговая база — обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. Фактически налоговая база – это и есть количественное выражение объекта.

Были рассмотрены методы определения объекта налогообложения.

Первый метод состоит в том, что выручка формируется по степени оплаты. В таком случае выручка от продаж формируется в зависимости от степени поступления денежных средств на расчетные счета предприятия, а также в кассу предприятия.

В определении объекта налогообложения важную роль имеет специфика установления цены. Налоговым Кодексом РФ предусмотрена следующая ситуация. Если цена товара или услуг отклоняется в сторону понижения и повышения на 20%, то налоговый орган может принять решение о доначислении. Более того, данный факт посчитается налоговым правонарушением, значит, предприятию будет начислена пеня.

Во второй главе данной работы был осуществлен практический анализ и контроль объектов налогообложения.

- объектом налогообложения по НДФЛ являются все доходы, которые получены физическим лицом за истекший налоговый период.

- объектом налогообложения по НДФЛ являются заработная плата, как трудовой доход, дивиденды и иные виды доходов.

- для резидентов РФ, стандартная ставка по НДФЛ составляет 13%. Для нерезидентов стандартная ставка налогообложения по НДФЛ составляет 30%. Однако существуют виды нерезидентов, которые облагаются по ставке 13%. К таким нерезидентам РФ относят иностранных граждан, которые имеют особый статус в соответствии с налоговым законодательством РФ.

- был рассмотрен порядок учета объекта налога на имущество.

- объекты налогообложения в упрощенной системе налогообложения являются доходы, а также доходы, которые уменьшены на величину расходов.

Таким образом, рассмотренная тема данной курсовой работы является очень актуальной, так как от объекта налогообложения во многом зависит уровень перечисляемых налогов и сборов в государственный бюджет. А это напрямую оказывает влияние на экономическую безопасность государства.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 30.12.2009 г. № 384– ФЗ. «Технический регламент о безопасности зданий и сооружений».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

13. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

Приложения

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220 ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

- Сущность предпринимательского права и его предмет

- Понятие и виды сделок

- Налоги с физических лиц: их экономическое значение

- Теоретические основы финансовой политики и ее задачи ( Понятие, цели и принципы финансовой политики государства )

- Разработка системы обучения персонала

- Характеристика основных стилей управления

- Анализ внешней и внутренней среды организации (Характеристика среды организации)

- СУЩНОСТЬ, ПРИНЦИПЫ И ЛИЦЕНЗИРОВАНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

- Сотрудничество России с мировыми финансово-кредитными институтами (механизм сотрудничества России с Международным валютным ФОНДОМ)

- Теоретические аспекты страхования: понятие и его сущность.

- Роль бухгалтерской отчетности в информационном обеспечении управления и классификация ее пользователей

- Корпоративная культура в организации (Значение корпоративной культуры )