Нормативное регулирование порядка составления и представления бухгалтерской отчетности (Соотношение требований российских и международных стандартов к составу бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В последнее время отмечается усиление интереса к проблемам международной унификации бухгалтерского учета. Развитие предпринимательской деятельности, сопровождается увеличением значения международной интеграции в области финансов, предъявляет требование к однородности и ясности используемых в различных государствах принципов образования и алгоритма расчетов доходов, налогооблагаемой базы, условия финансирования и др.

Нужно выделить, что международные стандарты финансовой документации (далее МСФО) являются сводом компромиссного и довольно общего варианта ведения бухгалтерского и финансового учета. Международные стандарты не выступают в качестве догмы, нормативной документацией, определяющей установленные методы ведения бухгалтерского учета и норму составления отчетной документации. Данные стандарты выражают только рекомендательный характер, т.е. не выступают в качестве обязательного. На их основании в национальной учетной системе может разрабатываться национальный стандарт с более подробным определением бухгалтерского и финансового учета конкретных объектов.

Объект исследования – общественные отношения, возникающие в процессе регулирования финансовой отчетности.

Предмет исследования – система бухгалтерского учета.

Цель работы – изучить нормативные основы регулирования бухгалтерского учета в организациях.

В процессе реализации цели необходимо решить следующие задачи:

- изучить понятие, область применения и принципы международных стандартов бухгалтерского учета;

- рассмотреть понятие и структуру нормативного регулирования бухгалтерского учета в Российской Федерации.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты формирования бухгалтерской и налоговой отчетности организации

1.1.Понятие, сущность и основные задачи составления бухгалтерской (финансовой) отчетности

Отчетность - систем показателей, которая отражает результаты хозяйственной деятельности организации за отчетный период.

В связи с распространением применения МСФО российскими компаниями появилось понятие «финансовая отчетность». И почти сразу в специальной литературе финансовую отчетность стали отождествлять с бухгалтерской отчетностью. В отдельных законодательных актах отчетность названа финансовой, в других - осталось указание на бухгалтерскую отчетность. В публикациях всё чаще встречается словосочетание «бухгалтерская (финансовая) отчетность», указывающее на то, что речь идет об одном и том же понятии[38].

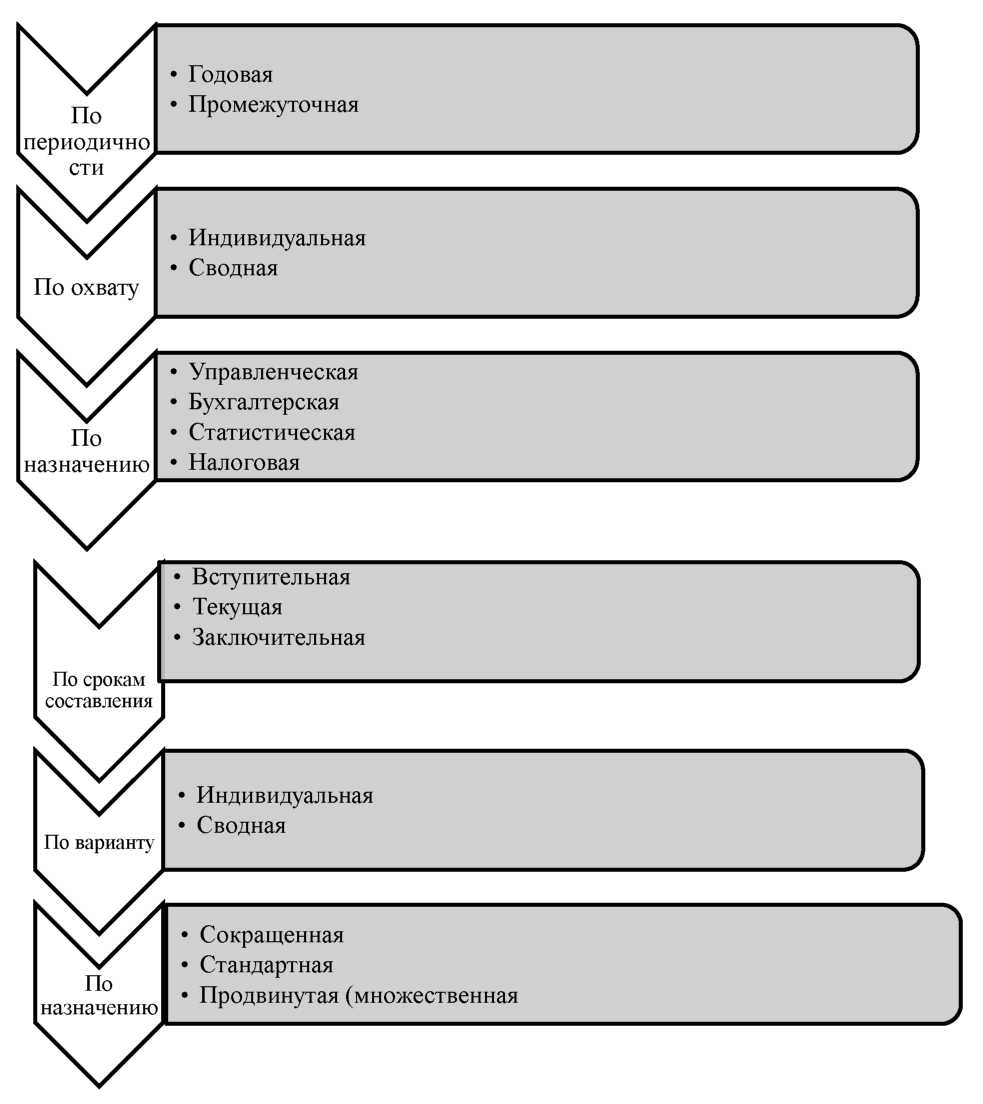

Современные исследователи классифицируют отчетность по следующим признакам (рис.1).

Все организации, являющиеся юридическими лицами, независимо от организационно-правовой формы обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность [38].

Составление бухгалтерской отчетности является завершающим этапом процесса бухгалтерского учета, позволяющим сформировать на определенную отчетную дату полную и достоверную информацию о результатах деятельности организации за определенный отчетный период.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[7].

К проблеме достоверности бухгалтерской отчетности в своих работах Я.В. Соколов считал, что добиться точного отражения хозяйственной деятельности предприятия в бухгалтерской отчетности невозможно, и обычно имеют дело с двумя ее искажениями: и фальсификацией.

Рис.1. Классификационные признаки отчетности

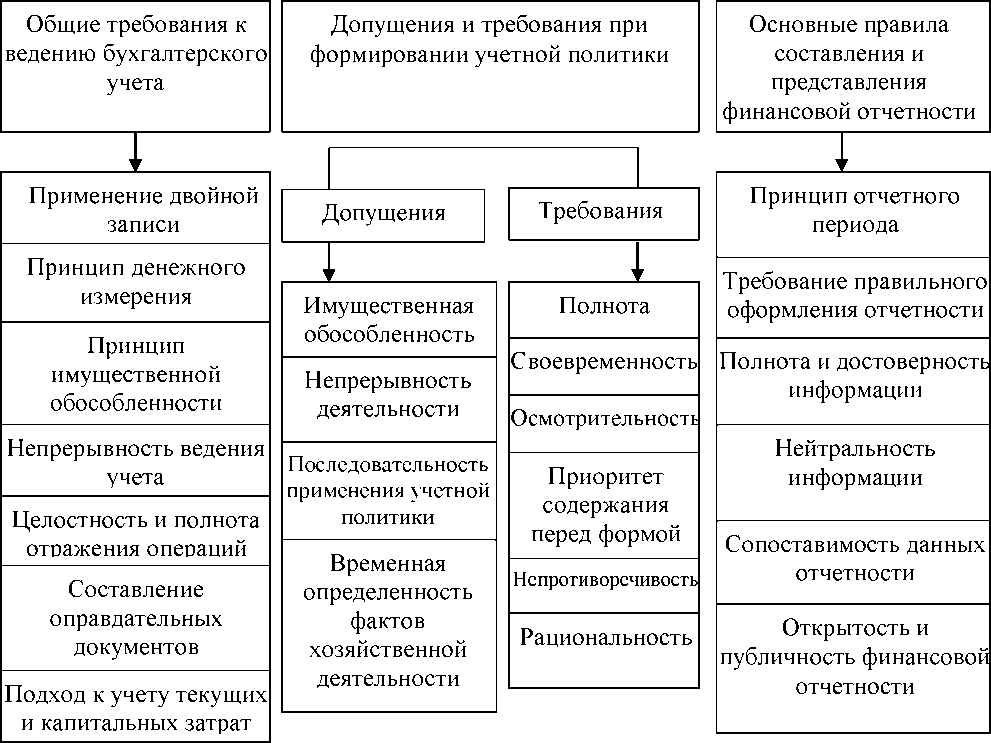

При составлении бухгалтерской отчетности следует руководствоваться требованиями прописанные в Федеральном Законе №402-ФЗ «О бухгалтерском учете», Приказ №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», ПБУ 4/99 «Бухгалтерская отчетность организации» (рис.2.) [2,7, 10].

Состав бухгалтерской отчетности для коммерческих организаций установлен Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Рис.2. Требования, предъявляемые к учетной информации согласно российским нормативным документам

Образцы форм бухгалтерской отчетности организаций рекомендованы приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

В соответствии с Законом о бухгалтерском учете, ПБУ 4/99 «Бухгалтерская отчетность организации», а также Приказом № 66н «О формах бухгалтерской отчетности организаций» в состав годовой отчетности включаются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменении капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- аудиторское заключение (если данная организация в соответствии со ст. 7 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской Деятельности» подлежит обязательному аудиту);

- отчет о целевом использовании полученных средств.

Отчет о целевом использовании полученных средств включается в состав бухгалтерской отчетности общественных организаций, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг) [3].

Обязательный аудит для коммерческих организаций осуществляется в случаях, если:

- если организация имеет организационно-правовую форму открытого акционерного общества (ОАО);

- если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

- если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб. [3].

Отчет об изменениях капитала, отчет о движении денежных средств, иные приложения к бухгалтерскому балансу и отчету о финансовых результатах представляются в составе годовой бухгалтерской отчетности.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством РФ или учредителями (участниками) организации [7].

Субъект малого предпринимательства может составлять бухгалтерскую отчетность в сокращенном объеме.

За отчетный период (квартал, полугодие, девять месяцев и год) малое предприятие представляет только две основные формы отчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

- в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности [4].

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация, включающая дочерние и зависимые общества, помимо собственного бухгалтерского отчета должна составлять сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ.

Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода.

Отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность.

Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Организации обязаны представлять бухгалтерскую отчетность в налоговые органы по месту постановки на учет:

При составлении бухгалтерской отчетности организацией должны быть соблюдены следующие правила:

- Бухгалтерская отчетность должна быть составлена на русском языке.

- Бухгалтерская отчетность должна быть составлена в валюте РФ.

- Данные бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков.

- Бухгалтерский баланс должен включать числовые показатели в нетто-

оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

- В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

- Данные бухгалтерской отчетности должны быть сопоставимы с данными за предшествующие отчетные периоды [10].

В соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» выявленные ошибки и их последствия подлежат обязательному исправлению.

В общем случае бухгалтерская отчетность подписывается руководителем организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером- специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде.

Днем представления отчетности считается:

- дата отправки почтового отправления с описью вложения;

- дата отправки по телекоммуникационным каналам связи;

- дата фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на

нерабочий (выходной) день, то сроком представления бухгалтерской

отчетности считается первый следующий за ним рабочий день [7].

Организации обязаны хранить бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет [2].

1.2.Понятие, сущность и основные требования к налоговой отчетности

Как только организация проходит государственную регистрацию, она становится налогоплательщиком. Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ. Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные (которые перечисляются в федеральный бюджет), региональные (которые перечисляются в бюджет региона) и местные (которые перечисляются в местный бюджет).

К федеральным налогам статья 13 Налогового кодекса РФ относит: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

К региональным налогам статья 14 Налогового кодекса РФ относит: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

К местным налогам статья 15 Налогового кодекса РФ относит: налог на имущество физических лиц; земельный налог [1].

Помимо бухгалтерской отчетности налогоплательщики обязаны представлять и налоговую отчетность. При этом данную обязанность организация должна исполнять даже в том случае, если никакой хозяйственной деятельности она еще не начала осуществлять. В установленные законодательством сроки должна представляться налоговая отчетность организации по тем налогам, плательщиком которых организация была признана, даже если налоговой базы по налогу еще нет.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию [1].

В зависимости от вида налогообложения: обычного или упрощенного, у организаций возникают разные обязанности по предоставлению налоговой отчетности.

Применяя Общую систему налогообложения налогоплательщики - организации и индивидуальные предприниматели должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:

- налог на добавленную стоимость;

- налог на имущество организаций;

- налог на прибыль организаций (кроме индивидуальных предпринимателей);

- налог на доходы физических лиц (как налоговый агент) [1].

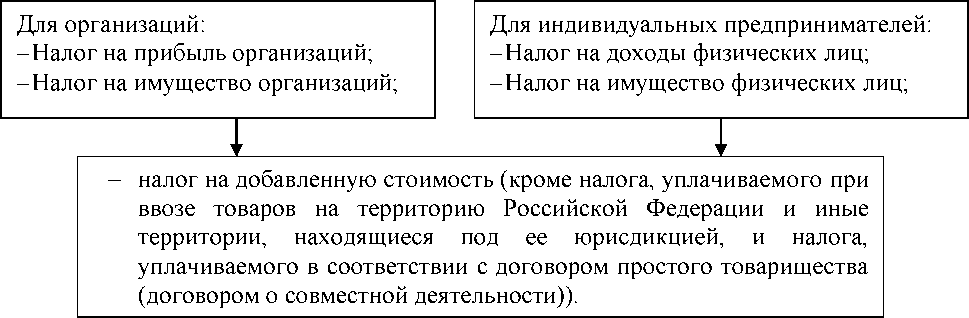

Применение специальных налоговых режимов (система налогообложения для сельскохозяйственных товаропроизводителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности) позволяет не уплачивать следующие налоги, представленные на рисунке 3.

Рис.3. Категории налогов, не уплачиваемых на специальных налоговых режимах.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые должны прилагаться к налоговой декларации (расчету).

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика. Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика, в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета)[17].

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Формы и порядок заполнения форм налоговых деклараций (расчетов), а

также форматы и порядок представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения [16].

Выводы:

В первой главе рассмотрены основополагающие вопросы, основные понятия, экономическая сущность, цель и общие требования, предъявляемые к бухгалтерской (финансовой) и налоговой отчетности; методика анализа финансовой отчетности; методика анализа налоговой нагрузки организации.

Глава 2. Нормативно-правовое регулирование бухгалтерской отчетности в РФ

2.1. Законодательные уровни нормативно-правовых актов в бухгалтерской отчетности

Регулирование бухгалтерского учета в России имеет законодательный характер и осуществляется нормативными актами, имеющими следующую последовательность [8]:

Рис.4 Схема законодательного регулирования бухгалтерского учета [9.C.97]

Правительство Российской Федерации осуществляет полное руководство бухгалтерским учетом. Экономическая среда в настоящее время в России складывается из накопленного опыта других стран, последних достижений науки, использует рыночную экономику как пример, а также старается соответствовать международным стандартам финансовой отчетности.

Стабильное развитие системы учета в России – это главное в нормативном обеспечении, а создание подходящих условий для выполнения функций системы учета является главной задачей [13].

Чтобы устранить разногласия между российской системой учета и мировыми подходами, нужно сформировать более точную модель взаимодействия системы налогообложения и системы бухгалтерского учета, пересмотреть способы оценки имущества и обязательств, обеспечить открытость бухгалтерской отчетности организаций. Незаменимой является работа над изменением положений по бухгалтерскому учету, их уточнение и создание новых, с последующим внедрением таких положений в практику. [10.C.51]

С 1 января 2013 года в России были введены единые требования ведения Бухгалтерского учета и отчетности посредством Федерального закона «О бухгалтерском учете» №402-ФЗ [2]. Этот закон не имеет жестких рамок, это скорее указания к правильным действиям. Коммерческим организациям необходимо ведение бухгалтерского учета с момента регистрации и до момента прекращения деятельности. Процессы, методы и способы ведения бухгалтерского учета прописываются в учетной политике организации. Все хозяйственные операции в обязательном порядке оформляются первичными документами и имеют соответствующие реквизиты. Затем законом устанавливаются обязательные требования к регистрам, в которых отражаются данные из первичных документов. [11.C.38]

По законодательству РФ юридическое лицо – это признанная государством в качестве хозяйствующего субъекта организация, которая обладает собственным имуществом и обязательствами. Удовлетворение потребностей и получение прибыли является хозяйственным аспектом самостоятельной организации, выходящей на рыночные отношения. В состав предприятия включаются земельные участки, здания, сооружения, оборудование, товары, инвентарь, денежные средства, долги и права требования, права собственности, а также нематериальные активы [10].

В настоящее время нормативное регулирование бухгалтерского учета в коммерческой организации включает в себя четыре уровня.

Нормы первого уровня носят для организации обязательный характер. Большей частью это федеральные законы, указы Президента, постановления Правительства, в том числе и кодексы РФ. [12.C.58]

На втором уровне нормативного регулирования находятся положения по бухгалтерскому учету, которые регламентируют порядок ведения бухгалтерского учета отдельных объектов, а также фактов хозяйственной деятельности.

Третий уровень — это методические рекомендации, к ним относится план счетов. Регистрация и группировка фактов хозяйственной деятельности предприятия осуществляется с помощью наименований и номеров синтетических счетов, а так же методические рекомендации. [13.C.54]

Четвертый уровень находится в компетенции руководителя организации, в том числе внутренние документы организации. [15.C.71]

Бухгалтерская отчетность - это система показателей, которая отражает результаты хозяйственной деятельности предприятия за отчетный период. Отчетность содержит таблицы, составляемые по данным бухгалтерского, оперативного и статистического учета. Она является последним этапом учетной работы. [14.C.38]

Требования к данным, формируемым в бухгалтерской отчетности, определяются Законом РФ о бухучете, Положением по ведению бухучета и бухгалтерской отчетности, а также Положением «Бухгалтерская отчетность предприятия» ПБУ 4/99, которое утверждено приказом Министерства Финансов РФ от 06.07.1999 № 43н.

Данными требованиями являются: достоверность и полнота, целостность, последовательность, нейтральность, сопоставимость, правильность оформления соблюдение отчетного периода. Они являются дополнительными относительно допущений и требований, раскрытыми в Положении по бухучету «Учетная политика организации». [16.C.55]

Закон РФ № 402-ФЗ - это базовый документ, определяющий основы ведения бухучета, его основные принципы и содержание. Согласно статьи 14 ФЗ № 402-ФЗ «О бухучете» годовая финансовая (бухгалтерская) отчетность коммерческого предприятия состоит из отчета о финансовых результатах, бухгалтерского баланса и приложений к ним [2].

Закон о бухучете № 402-ФЗ устанавливает 2 вида отчетности: промежуточную и годовую (пункты 3, 4 статьи 13). Данным законом установливается, что с 2013 года обязательной является лишь годовая бухгалтерская отчетность. Причем положений об обязанности представления данной отчетности в налоговые органы закон не содержит. А промежуточная финансовая (бухгалтерская) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативно-правовыми актами органов государственного регулирования бухгалтерсокго учета. Промежуточная финансовая (бухгалтерская) отчетность оформляется за анализируемый период менее отчетного года (пункты 4 и 5 статьи 13 Закона № 402-ФЗ). [18.C.10]

Приказ Минфина РФ «О формах бухгалтерской отчетности предприятий» от 2 июля 2010 года № 66н утверждает формы бухгалтерской отчетности, по которым предприятия обязаны отчитываться [3]:

- отчетом о финансовых результатах;

- бухгалтерским балансом;

- приложениями к отчету о финансовых результатах и бухгалтерскому балансу, в которых приводится только наиболее важные данные, без знаний которых невозможна оценка финансовых результатов деятельности организации или ее финансового положения. Пояснения к отчету о финансовых результатах и бухгалтерскому балансу могут быть оформлены в текстовой и (или) табличной форме. В случае выбора предприятием табличной формы пояснений, за базу берется Приложение № 3 к приказу, напоминающее ранее действующую «пятую» форму. [19.C.96]

Согласно пункту 3 Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности предприятий» установлено, что предприятия сами определяют детализацию показателей по статьям отчетности (имеются в виду отчет о финансовых результатах, баланс и приложения к ним).

В Приказе № 66н «О формах бухгалтерской отчетности организаций» четко сформулировано, в чем состоит упрощенная система формирования бухгалтерской отчетности субъектов малого предпринимательства:

- в приложениях к отчету о финансовых результатах и бухгалтерскому балансу приводится только наиболее важные данные, без знаний которых невозможна оценка финансовых результатов деятельности организации или ее финансового положения. [12, с.3].

- в отчет о финансовых результатах и бухгалтерский баланс включаются показатели лишь по группам статей.

Наряду с этим малым предприятиям предоставлены права формировать в общеустановленном порядке бухгалтерскую отчетность. [20.C.16]

При составлении отчетности предприятия должны руководствоваться требованиями Приложения БУ 4/99 «Бухгалтерская отчетность предприятий», других ПБУ и Положением по ведению бухгалтерской отчетности в РФ и бухучета.

2.2 Реформирование бухгалтерского учета в России в соответствии с международными стандартами финансовой отчетности

Это необходимость приведения Российской системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО). Международные стандарты финансовой отчетности—это система принятых в общественных интересах положений о порядке составления и представления финансовой отчетности. Основное назначение, которого— гармонизация учета и отчетности во всех странах. Реформирование преследует цель приведения отечественной системы учета в соответствиес требованиями рыночной экономики и международными стандартами финансовой отчетности через прозрачность и понятность данных, а так же через гармонизацию стандартов на международном уровне [16].

Программа реформирования нацелена на:

- усовершенствование и доработку законодательного и нормативно-правового регулирования учета;

- формирования более четкой нормативной базы;

- обеспечения организаций инструкциями и методическими указаниями;

- оказание своевременной и точной методической помощи организациям в понимании и использовании системы учета;

- улучшения и переквалификация кадрового обеспечения;

- гармонизировать учет с МСФО;

- обеспечить полезность информации для внешних пользователей;

- разработать и пересмотреть положения, планы счетов, методические указания, регистры, первичную документацию, так, чтобы они отвечали требованиям МСФО;

- налаживать международные связи, в том числе вступление в Совет по Международным стандартам финансовой отчетности (СМСФО),что позволит быстрее и с меньшими потерями перейти на отчетность по международным стандартам. [22.C.96]

Информация, которая содержится в бухгалтерской отчетности предприятия, представляет интерес для множества пользователей, но требования к этим данным у них различны, что обосновывается характером их интересов. Администрацию организации интересует информация, которая необходима для планирования, принятия управленческих решений, анализа и контроля финансовой и производственной деятельности. К примеру: степень обеспеченности производственными запасами организации для загрузки мощностей производства; состояние расчетов с контрагентами по поставке оборудования определенных наименований материалов, себестоимость изготовленных товаров; динамика изменения дебиторской задолженности по причине неплатежей покупателей и пр. [23.C.86]

Внешние пользователи, которые имеют прямой финансовый интерес, имеющие желание знать, каким способом решаются вопросы компенсации на инвестиционный капитал: возврат займов, в том числе процентов, возмещение цены продукции; экономическая целесообразность налаживания деловых связей; получение дивидендов и пр. Их интересует финансовое положение организации, ликвидность баланса, финансовые результаты ее деятельности [17].

Внешние пользователи, которые не имеют прямого финансового интереса:

- страховые компании и банковские учреждения на основе финансовых данных оценивают потенциал заключения договоров с фирмами по страхованию и расчетным операциям;

- налоговые органы на основе отчетных данных следят за правильностью начисления налоговых исчислений;

- профессиональные союзы заинтересованы получить данные об экономической жизнеспособности предприятия в плане оплаты труда и занятости.[23.C.88]

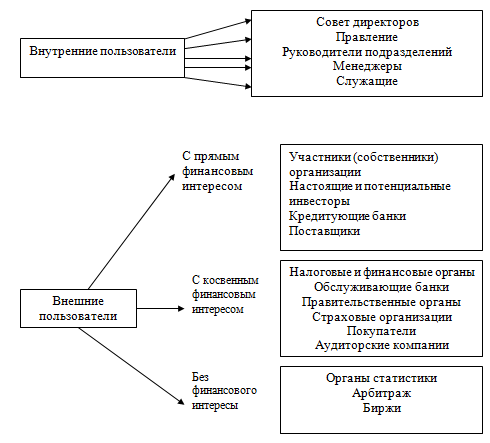

Пользователей без финансовых интересов интересует информация для проверки законности и правомерности совершаемых операций (аудиторские фирмы, арбитраж) или для получения статистической информации (органы статистики) с целью проведения анализа на макроуровне. Отталкиваясь от требований, предъявляемых внешними и внутренними пользователями к содержанию учетных данных, в рыночной экономике выделяют 2 вида бухучета (2 источника формирования информации): управленческий, который формирует информацию для внутренних пользователей, которые осуществляют управление организацией, и финансовый учет, который формирует информацию для внешних пользователей, которые не входят в состав персонала организации.

Физические и юридические лица, которые являются пользователями данных, содержащихся в бухгалтерской отчетности, условно делят на 2 основные группы – внешние и внутренние (рисунок 5).

Рис.5 Состав внутренних и внешних пользователей бухгалтерской отчетности [25]

Совокупность интересов определяют требования к отчетности пользователей:

1) Инвесторы и владельцы:

- рентабельность капиталовложений для определения прибыли и для принятия управленческих решений по вложениям средств. [29.C.6]

- риск;

2) Работники предприятия

- прибыльность работодателя;

- стабильность;

- стабильность обеспечивать зарплатой, возможность трудоустройства.

3) Кредиторы и поставщики:

- сроки погашения обязательств перед кредиторами и поставщиками.

4) Покупатели:

- финансовое обеспечение, стабильность поставок.

5) Государственные исполнительные органы:

- статистическая информация о тенденциях развития.

- информация для расчета национального дохода;

- информация для определения налоговых платежей;

6) Население:

- предоставление рабочих мест, вклад в экономику региона;

- оценка местных поставщиков;

- диапазон деятельности предприятия.

Таким образом, пользователями бухгалтерской (финансовой) отчетностью могут быть как учредители предприятия, руководители высшего и среднего звена, так и сами сотрудники предприятия. [28.C.9]

2.3. Соотношение требований российских и международных стандартов к составу бухгалтерской отчетности

Все учреждения, организации и предприятия, зарегистрированные на территории РФ, обязаны составлять бухгалтерскую отчетность. Данное требование содержится в 3 главе ФЗ «О бухучете и отчетности» от 06.12.2011г. №402-ФЗ [2]. Бухгалтерская отчетность - это завершающий этап учетного процесса, представляющий собой систему показателей, которые отражают имущественное и финансовое положение предприятия на отчетную дату, кроме того финансовые результаты деятельности предприятия за отчетный период. Бухгалтерская отчетность таит в себе большой аналитический потенциал и используется в процессе принятия решений управления как текущего, так и перспективного характера. [26.C.21]

Сущность бухгалтерской отчетности состоит в обобщении учетных данных о финансовом и имущественном положении и результатах предпринимательской деятельности хозяйствующего субъекта по установленным формам за конкретный период.

Под бухгалтерской отчетностью организации понимается система взаимосвязанных показателей бухучета, характеризующих финансово-хозяйственную деятельность предприятия за отчетный период времени: год, месяц, квартал [15, c.213]. Она является совокупностью сведений о работе предприятия за определенный период времени, которые сгруппированы в установленной последовательности и порядке. Отчетность включает таблицы, составляемые на основе учетных данных.

Предприятия составляют отчеты по инструкциям (указаниям) и формам, утвержденным Минфином и Росстатом РФ. Единая система показателей отчетности предприятия позволяет составлять отчетные сводки по конкретным отраслям, республикам, экономическим районам и по всей народной экономике в целом.

Отчетность по видам подразделяется на бухгалтерскую, оперативную и статистическую. [25.C.9]

Статистическая отчетность составляют по данным статистического, оперативного и бухгалтерского учета, она отражает информацию по отдельным показателям хозяйственной деятельности предприятия, как в стоимостном, так и в натуральном выражении.

Оперативную отчетность составляют на основе информации оперативного учета, она содержит информацию по основным показателям за достаточно короткие промежутки времени – пятидневку, неделю, сутки, половину месяца, декаду. Эти данные используют для управления процессами снабжения, реализации и производства продукции, а также оперативного контроля.

По периодичности составления различают годовую и внутригодовую отчетность.

Внутригодовая отчетность заключает в себе отчеты за день, декаду, половину месяца, пятидневку, квартал, полугодие, месяц. Внутригодовую статистическую отчетность, как правило, называют текущей статистической отчетностью, когда как внутригодовую бухгалтерскую – промежуточной. [23.C.86]

По признаку степени обобщения отчетной информации различают отчеты первичные, которые составляются организациями, и сводные, составляемые вышестоящими или материнскими организациями на основании первичных отчетов. Отчетность по назначению подразделяется на внешнюю и внутреннюю. К внутренней отчетности относится внутренняя и оперативная отчетность. Цель отчетности, которая предназначена для внутренних пользователей, заключается в формировании информации, которая необходима руководству организации для принятия решений управления, в частности для анализа, контроля, планирования. [25.C.39]

К внешней отчетности относится бухгалтерская отчетность, отчетность, которая составляется для федерального государственного статистического наблюдения, налоговая отчетность, отчетная информация, представляемая кредитной организации согласно ее требованиям.

По предмету отчетность подразделяют на общую отчетность, которая характеризует производственно-хозяйственную деятельность организации в целом; и специальную отчетность, характеризующую только определенные аспекты внутрихозяйственной деятельности организации. В современных условиях на базе отчетности, составленной по отечественным стандартам, затруднительно принимать какие-либо инвестиционные или управленческие решения, поскольку:

- для большинства организаций законодательно не нужно предоставлять консолидированную финансовую отчетность, в то время как многие организации представляют собой сложную холдинговую структуру;

- некоторые активы компаний либо существенные события не отражены либо не раскрыты в отечественной отчетности (к примеру, основные средства в лизинге) [21, c.132].

- многие операции отражаются не по сути, а по форме.

Выводы:

Полагаем, что уточненная нами система нормативного правового регулирования бухгалтерского учета и изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

Нормативная база бухгалтерского учета государственных (муниципальных) учреждений в последнее время пополняется новыми документами, которые соответствуют современным требованиям. Несмотря на это, остаются непроработанными различные области учета. Это отсутствие можно восполнить разработкой соответствующих федеральных и отраслевых стандартов, проектировка которых находится в компетенции федеральных министерств и ведомств, а также стандартов экономического субъекта, в виде качественной и объективной учетной политики.

Заключение

Статус нормативных актов, регулирующих ведение бухгалтерского учета, различен. Некоторые из них носят обязательный характер, как, например, Федеральный закон «О бухгалтерском учете», Положения по бухгалтерскому учету (ПБУ), а другие — лишь рекомендательный, такие как методические указания.

В общем виде система правового регулирования бухгалтерского учета выглядит следующим образом.

К первому уровню регулирования относится Конституция РФ, которая в ст. 71 устанавливает, что «...официальный бухгалтерский учет находится в ведении Российской Федерации».

В то же время не стоит забывать о том, что ч. 1 ст. 15 Конституции РФ определяет, что Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ. А ч. 2 этой же статьи гласит: «Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора».

Так, к числу международных документов следует отнести Международные стандарты финансовой отчетности (МСФО), появление которых в Российской Федерации в первую очередь связано с развитием в России рыночных отношений, установлением долгосрочных торговых связей и созданием организаций с участием иностранного капитала, периодом, когда российские ценные бумаги стали выходить на международную арену. Именно на этом этапе так необходима информация, которая содержится в бухгалтерском учете, поскольку именно благодаря ей становится возможным принятие правильных управленческих решений. Информация же, содержащаяся в бухгалтерской отчетности, становится средством связи между экономическими субъектами на национальном и международном уровнях.

До перехода на рыночную экономику использовалась система бухгалтерского учета, которая отвечала требованиям плановой экономики, а основным пользователем бухгалтерской информации являлось государство. В настоящее время изменение системы общественных отношений, гражданско-правовой среды, потребителей информации усовершенствование отечественной системы бухгалтерского учета обусловили необходимость трансформации этой системы и приведения ее в соответствие с МСФО.

Реформирование бухгалтерского учета в Российской Федерации осуществляется на базе Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283 (СЗ РФ. 1998. № 11. ст. 1290). Основной целью реформирования согласно указанной Программе стало приведение национальной системы бухгалтерского учета в соответствие с МСФО и требованиями рыночной экономики.

Базовыми задачами для достижения этой цели являются:

- формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей;

- обеспечение увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказание методической помощи организациям в понимании внедрении управленческого учета.

Основные направления реформирования бухгалтерского учета определены также Программой реформирования бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Данная Концепция ориентирована на рыночную экономику и использование опыта других стран, международных принципов и отчетности, последние достижения науки и техники. Она была призвана:

• обеспечивать заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

• быть основой поэтапной разработки новых и пересмотра действующих нормативных документов по бухгалтерскому учету;

• являться основой принятия решений по вопросам, еще не урегулированным нормативными документами;

• помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности.

Однако Концепция ни в коей мере не подменяет собой нормативные правовые акты по бухгалтерскому учету.

Ориентация отечественной учетной практики на международные стандарты позволит сделать отечественную отчетность более прозрачной для зарубежных инвесторов и упрочит уверенность в том, что вложения иностранных капиталов в российские организации, которые ведут учет в соответствии с международными правилами, застрахованы от рисков. Сближение российской и международной системы ведения бухгалтерского учета окажет содействие построению доверительных отношений между Россией и международным сообществом в целом.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 03.07.2016) "О консолидированной финансовой отчетности"

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"

- Правила подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации: постановление Правительства РФ от 13.08.1997 № 1009 (в редакции от 29.07.2011) / СПС «КонсультантПлюс», 2011.

- Астахов В. П. Теория бухгалтерского учета: учеб. пособие. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2016. 576 с.

- Ашмарина Е.М. Правовые основы системы правового регулирования бухгалтерского учета и аудита в Российской Федерации: учеб. пособие / Е. М. Ашмарина, А. Б. Быля, Е. В. Терехова; под ред. Е. М. Ашмариной. М.: КНОРУС, 2016. 232 с.

- Бабаев Ю. А. Бухгалтерский учет: учебник / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова; под ред. Ю. А. Бабаева. М.: Проспект, 2011. 432 с.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерс¬кого учета: учебник / под ред. Ю. А. Бабаева. 5-е изд.. перераб. и доп. М.: Проспект, 2012. 240 с.

- Барихин А. Б. Большой юридический энциклопедический словарь. М.: Книжный мир, 2016. 792 с.

- Енгибарян Р.В., Краснов Ю.К. Теория государства и права: учеб. пособие. 2-е изд., перераб. и доп. М.: Норма, 2010. 478 с.

- Кизилов А.Н. Нормативно-правовое регулирование бухгалтерского учета в Российской Феде-рации // Международный бухгалтерский учет. 2011. № 47 (197). С. 47-54.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2011. 832 с.

- Поленова С.Н. Нормативное регулирование бухгалтерского учета и отчетности в России [Электронный ресурс] // Бухгалтер и закон. 2008. № 5. С. 12-20. URL: http://elibrary.ru/item.asp?id=9952469.

- Полякова С. И. Бухгалтерский учет: учеб. пособие / С. И. Полякова, Е. В. Старовойтова. М.: Эксмо, 2010. 416 с.

- Правовая бухгалтерия: учебник / ответственный редактор С. Г. Чаадаев. М.: Всерос. гос. нал. Академия, 2016. 469 с.

- Правовые основы бухгалтерского учета / Е.И. Арефкина, Л.Л. Арзуманова, О.В. Болтинова [и др.]; отв. ред. Е.Ю. Грачева, Е.И. Арефкина. М.: Проспект, 2013. 312 с.

- Правовые основы бухгалтерского учета: учебник / Е. И. Арефкина, Л. Л. Арзуманова. О. В. Болтинова. М.: Проспект, 2011. 312 с.

- Пятов М.Л. Правовые основы бухгалтерс¬кого учета: практич. руководство. М.: Эксмо, 2016. 224 с.

- СеидовМ.Ш. Подзаконные нормативные акты в системе источников права и правового регулирования [Электронный ресурс] // Вестник Владимирского юридического института. 2017. № 3. С. 204-210

- Сырых В.М. Теория государства и права: учебник. М.: Юстицинформ, 2012. 704 с.

- Тихомирова Л.В., Тихомиров М.Ю. Юриди¬ческая энциклопедия / под ред. М.Ю. Тихомирова. М.: 2007. 975 с.

- Хропанюк В.Н. Теория государства и права: учебник / под ред. В.Г. Стрекозова. М.: Интерстиль; Омега-Л, 2008. 384 с.

- Проектирование реализации операций бизнес-процесса «Складской учет (Выбор комплекса задач автоматизации)

- Архитектура современных компьютеров (Понятие архитектуры компьютера)

- Оценка эффективности стратегий и моделей копинг-поведения в профессиональной среде(История развития понятия «копинг-поведение» в современной науке)

- Развитие системы адаптации персонала

- Статус нотариуса (Теоретические основы статуса нотариуса)

- Эффективность менеджмента органиазции (Оценка эффективности менеджмента предприятия ООО «Агент)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Сущность мотивации персонала)

- Особенности управления организациями в современных условиях и пути его совершенствования (Структура управленческого цикла)

- Понятие и виды наследования ( Основания наследования )

- Менеджмент человеческих ресурсов (Общая характеристика компании)

- Законность и правопорядок (Понятие, содержание и признаки законности)

- Жизненный цикл организации и управление организацией (Модели жизненного цикла организации)