Направления совершенствования межбюджетных отношений в Российской Федерации (юджетный федерализм в системе межбюджетных отношений)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что именно сейчас системы межбюджетных отношений претерпевает значительные изменения, т.е. происходит совершенствование нормативно-правовой базы регулирования межбюджетных отношений, механизмов распределения финансовой помощи и системы контроля над расходованием выделенных средств.

В условиях замедления экономической динамики в Российской Феде-рации особое значение приобретает поиск резервов, использование которых позволит стране вернуться к более высоким темпам роста. К числу наиболее важных резервов такого рода следует отнести не до конца используемый потенциал российских территорий. В свою очередь, одной из ключевых причин данного процесса являются сильные бюджетные диспропорции как между разными территориями одного уровня управления, так и между разными уровнями государственной вертикали. Складывается ситуация, когда важнейшая государственная задача достижения сбалансированности территориальных бюджетов решается главным образом за счёт вторичного перераспределения бюджетных ресурсов.

Это свидетельствует о необходимости определённой корректировки приоритетов в регулировании межбюджетных отношений. Хотя в последние годы были проведены серьёзные реформы бюджетной системы, негативные тенденции в сфере территориальных финансов сохраняются.

Существует достаточно много работ, в которых преобладающая в нашей стране выравнивающая функция межбюджетных отношений подвергается критике. В контексте этого высказываются идеи о необходимости определённой децентрализации бюджетных полномочий, что позволит активизировать усилия региональных органов власти и местного самоуправления по ответственному управлению финансовыми ресурсами и стимулированию экономической деятельности, способствующей повышению доходного потенциала территорий.

Объектом исследования данной курсовой работы является бюджет Российской Федерации.

Предметом являются финансовые взаимоотношения между этими бюджетами.

Задачи курсовой работы:

1. Раскрыть теоретические основы межбюджетных отношений.

2. Проанализировать проблемы межбюджетных отношений в РФ и возможные перспективы их решения.

Пристальное внимание теоретическим и методическим вопросам исследования проблем федеративных отношений и региональной политики в России уделили известные экономисты Е.М. Бухвальд, С.Д. Валентей, Р.С. Гринберг, Б.В. Губин, В.В. Ивантер, В.А. Ильин, С.В. Казанцев, В.И. Клисторин, В.Н. Лексин, Л.Н. Лыкова, И.Д. Мацкуляк, П.А. Минакир, В.И. Павлов, О.Л. Рогова, В.К. Сенчагов, А.Е. Суглобов, А.И. Татаркин и другие. Научное представление о механизме функционирования децентрализованных бюджетных систем отражено в работах зарубежных авторов, таких как Р. Блинденбачер, Дж. Хендерсон, Е. Ахмад, Дж. Крейг, А. Шах, В.Е. Оутс и другие.

Однако такой ключевой в современных условиях экономической турбулентности фактор, отрицающий или оправдывающий конкретные методы и формы государственного управления, как эффективность, исследован недостаточно. Исследования вопросов обоснования межбюджетного перераспределения финансовых ресурсов с точки зрения результативности регулирования ещё не устоялись.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

1.1. Понятие, цель, принципы межбюджетных отношений

Проблематика межбюджетных отношений на протяжении всей современной истории бюджетного законодательства Российской Федерации представляется достаточно актуальным вопросом для научных исследований[1]. В частности, учеными была выявлена тенденция к увеличению роли межбюджетных отношений в моменты нехватки соответствующих материальных ресурсов, а также в периоды проведения серьезных государственных реформ. В соответствии с их мнением, это вызвано призванием межбюджетных отношений разрешать самые сложные вопросы, касающиеся необходимости устранений межтерриториальных и межуровневых диспропорций, а также осуществлением ими функций по реализации социальных гарантий.

Определение «межбюджетные отношения» является достаточно непростым и многосоставным, что вызывает образование разнообразных споров и дискуссий по определению его смысла, которые создают реальные проблемы для дальнейшего совершенствования всей нормативной базы, регулирующей межбюджетные отношения, так как данное понятие определяет весь их правовой смысл.

Но можно с уверенностью отметить, что от правильности закрепления в соответствующих нормативных правовых актах основополагающих терминов реально зависят формы и способы их воплощению в правоприменительной практике. В связи с этим данная правовая категория обуславливает необходимость в дополнительном, более глубоком анализе ее сущностных черт.

В современной истории Российской Федерации впервые на законодательном уровне понятие межбюджетных отношений было определено в статье 129 первоначальной редакции Бюджетного кодекса Российской Федерации (далее - БК РФ)[2]. В частности там регламентировалось, что: «Межбюджетные отношения - отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления». Также в этой главе были определены основополагающие принципы этих отношений (распределение и закрепление расходов бюджетов по уровням бюджетной системы, равенство бюджетных прав субъектов и муниципальных образований, выравнивание уровней минимальной бюджетной обеспеченности и иные).

Не обращая вниманиена спорные вопросы, возникающие с его правоприменительной реализацией, приведенный выше термин находился в БК РФ до 2004 г., называя межбюджетными отношениями подавляющее число вопросов, касающихся кооперирования работы на уровне государственных и органов местного самоуправления.

В 2004 году в БК РФ были внесены существенные изменения, одни из которых имели целью уточнить термин «межбюджетные отношения» по вопросам их образования. В настоящее время статья 6 БК РФ определяет межбюджетные отношения как «взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса».

Полагаем, что, несмотря на сделанную попытку улучшить формулировку данного понятия, оно до настоящего времени не очень верно отражает суть процессов межбюджетных отношений. В частности, на сегодняшний день недостаточно точно изложены состав субъектов межбюджетных отношений, цель, а также не отражены некоторые иные вопросы, имеющие к ним непосредственное отношение. Также следует обратить внимание на понятие бюджетные правоотношения, изложенное в статье 1 БК РФ, которые определяются в качестве отношений, возникающих между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношений, возникающих между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности. Исходя из этого следует, что основания возникновений межбюджетных отношений в этом ракурсе являются достаточно расширенными, охватывая почти все группы бюджетных отношений. Это послужило тому, что отдельные ученые стали считать нецелесообразным выделять вопросы, касающиеся организации и реализации бюджетного процесса, как самостоятельные основания для формирования межбюджетных отношений. Кроме того, внесенные в 2004 г. изменения в данное понятие, фактически лишили межбюджетные отношения особых принципов, на которых они основывались.

Изложенное в настоящее время в БК РФ определение межбюджетных отношений стало причиной того, что разные авторы предлагают свои определения данного понятия. Например, М.Б. Печенская понимает под межбюджетными отношениями обобщенную система экономико-правового взаимодействия между различными государственными органами по вопросам распределения экономических ресурсов[3]. Такая система, как отмечается отдельными авторами, является достаточно эффективным инструментом для развития всех уровней государственной власти.

В настоящее время, основными спорными вопросами, которые пытаются решить ученые являются вопросы определения субъектного состава, оснований возникновения, а также области распространения их действия.

Например, можно выделить четыре группы мнений по данному вопросу. Одна группа ученых относит к субъектам межбюджетных отношений органы государственной власти РФ, субъектов РФ и местного самоуправления. Вторая группа ученых считает субъектами межбюджетных отношений всех участников бюджетного процесса на всех его этапах. Третьи исследователи, к которым относится, например Ю.И. Любимцев, полагают, что такими субъектами стоит считать «бюджеты всех уровней в лице их уполномоченных органов»[4].

Наиболее рациональным и правильным, на наш взгляд, стоит считать подход четвертой группы авторов, относящих к субъектам межбюджетных отношений публично-правовые образования (РФ, субъекты РФ, а также муниципальные образования). Рассматривая буквальный смысл понятия «межбюджетные отношения», можно усмотреть, что они возникают между бюджетами и, следовательно, их субъектами должны быть собственники бюджетных средств. Такой порядок связан с тем, что достаточно большой объем прав (полномочий), которые реализуются в сфере бюджетных отношений, принадлежит государству, а не каким-либо иным участниками таких правоотношений.

Достаточно актуальным вопросом в исследовании межбюджетных отношений также остается проблематика, связанная со сферой их действия. К примеру, данный вопрос не урегулирован прямо в нормативных правовых актах РФ. Несмотря на это в доктрине сложилась достаточно обоснованная и взвешенная точка зрения, которая обосновывает наличие, что взаимоотношения между публично-правовыми образованиями по вопросам, затрагивающим сферу межбюджетных отношений, бывают «по вертикали», а именно между субъектами различных уровней бюджетной системы и «по горизонтали», то есть в пределах одного уровня.

Взаимодействие «по вертикали» предполагает в установленных законами случаях отношения между РФ и субъектами РФ, субъектами РФ и муниципальными образованиями, РФ и муниципальными образованиями в случаях, когда их собственные доходы и расходные обязательства не совпадают на разных уровнях бюджетной системы. Вертикальные отношения также имеют место быть при необходимости выравнивания горизонтального дисбаланса между субъектами РФ и муниципальными образованиями. К примеру, в соответствии с ст. 5 Конституции РФ между всеми субъектами РФ предполагается равенство прав, к которым относятся и бюджетные права. Однако в силу различных факторов (ресурсов, климата, населения и т.п.) в российских регионах разное финансовое положение, что обуславливает необходимость проводить политику, получившую название политика выравнивания и сбалансированности бюджетов. Если объяснить по другому, то есть достаточно обеспеченные субъекты РФ, например Москва, а также есть субъекты с определенными экономическими трудностями. Это обуславливает необходимость разного распределения финансовых потоков внутри страны. Аналогичная практика может быть проведена и на уровне субъекта РФ при взаимодействии с муниципальными образованиями[5].

В свою очередь горизонтальные межбюджетные отношения могут иметь место в субъектах РФ либо муниципальных образованиях, которые, например, обладают какими-либо видами преимуществ (расположение, развитая инфраструктуру, наличие рабочих мест), обуславливающих значительный рост расходов на агломерацию. При этом автоматически происходит значительное увеличение потребностей в совершенствовании инфраструктурных возможностей. Для решения данного вопроса субъекты РФ могут заключать между собой соответствующие договоры.

Исходя из этого, можно сделать вывод, что вертикальное и горизонтальное взаимодействие между публичноправовыми образованиями в сфере межбюджетных отношений имеет целью формирование межбюджетных отношений, позволяющих соответствующим органам государственной и муниципальной власти полноценно исполнять закрепленные в Конституции РФ полномочия, обеспеченные поддержкой финансовых ресурсов. Данное взаимодействие существенно способствует создание условий для улучшения благосостояния и уровня жизни в государстве. При этом межбюджетные отношения могут помочь выровнять уровень бюджетной отчетности публично-правовых образований, в которых она существенно снизилась, а также возместить дополнительные расходы или потери, обусловленные соответствующими решениями, которые принимались вышестоящими государственными органами.

Затрагивая вопросы оснований, которые способствуют возникновению межбюджетных отношений необходимо отметить, что, по мнению большинства ученых, основным фактором, который способствует их возникновению, является необходимость предоставления экономической помощи нижестоящим бюджетам.

Исследуя научную литературу, можно сделать вывод, что межбюджетные отношения, в том числе и в субъектах РФ, способствуют разрешению следующих задач:

- распределять и закреплять доходные и расходные полномочия между соответствующими уровнями бюджетной системы;

- постоянно или временно разграничивать регулирующие доходы;

- делегировать расходные полномочия нижестоящим уровням бюджетной системы;

- компенсировать расходы, вызванные передачей полномочий или в связи с принимаемыми решениями, которые обуславливают возникновение дополнительных расходов или потерь доходов в соответствующих бюджетах;

- предоставлять в соответствующей форме безвозмезднуюлибо возмездную помощь другим бюджетам;

- объединять средства в целях покрытия различных видов расходов;

- осуществлять контроль за исполнением норм бюджетного законодательства на нижестоящих уровнях бюджетной системы, а также способствовать исполнению различных иных задач.

В связи с этим основания, которые способствуют возникновению межбюджетных отношений, как нам видится, следует сводить к тому, что они формируют, распределяют и регулируют бюджетные полномочия, а также источники их наполнения. Поэтому среди межбюджетных отношений можно выделить несколько направлений распределения бюджетных средств: восходящий поток, который формирует доход для федерального бюджета; нисходящий, благодаря которому происходит передача различных полномочий из бюджетов вышестоящего уровня; горизонтальный поток, который необходим для достижения совместных целей и задач.

Полагаем необходимым также остановиться на видах межбюджетных отношений, помимо указанных выше вертикальных и горизонтальных видах межбюджетных отношений, которые выделяются в научной литературе. Например, А.Е. Суглобов выделяет межбюджетные отношения по содержанию на материальные, которые непосредственно касаются распределения доходов и расходов бюджетных средств, а также организационные, которые связаны с вопросами их нормативного регулирования (вопросов утверждения бюджетов, установления процедуры их принятия и финансового контроля[6]). Также данный автор полагает, что межбюджетные отношения можно разделять по способам распределения денежных средств на односторонние, например, денежные средства перечисляются на решение конкретной задачи и не требуется их возвращать в вышестоящий бюджет, а также на возвратные (например, когда предоставляется бюджетный кредит), когда денежные средства подлежат возвращению в вышестоящий бюджет.

Другая группа авторов полагает логичным разграничивать межбюджетные отношения по уровням государственной власти на федеральные (между федеральным и нижестоящими бюджетами), региональные (между бюджетом субъекта РФ и федеральным и местными бюджетами) и местные (между местными и бюджетами другого уровня) межбюджетные отношения. Также эти ученые полагают необходимым проводить разграничение таких отношений по условиям передачи экономических ресурсов на универсальные, то есть не предполагающих определенного направления их применения, а также на целевые межбюджетные отношения.

Основываясь на исследовании научной литературы, можно сделать вывод о том, что межбюджетные отношения имеют следующие основные функции, которые они призваны исполнять, а именно функции фондообразования, стимулирования, выравнивания, распределения, регулирования, компенсации и инвестиций[7].

При этом можно отметить неразрывную связь между всеми этими функциями, которые находят свое место в регулировании вопросов межбюджетных отношений. В РФ наиболее преобладает выравнивающая функция, которая, к сожалению, зачастую может приводить к понижению стимулов органов власти субъектов РФ и местного самоуправления наращивать свой доходный потенциал и продуктивное израсходование бюджетных средств.

Необходимо также заметить, что во внешней среде межбюджетных отношений выражается их социальное значение, которое предполагает необходимость обеспечивать деятельность хозяйствующих субъектов, органов местного самоуправления, а также повышать уровень жизни. В связи с этим отдельные группы ученых считают межбюджетные отношения системой, элементы которой пребывают в различных распределительных отношениях при условии ограниченных бюджетных услуг на основании достигнутого в государстве уровня потребления.

На основании вышеизложенного можно сделать вывод, что, несмотря на наличие официально закрепленного понятия «межбюджетные отношения» в БК РФ, на сегодняшний день данный термин остается спорным и дискуссионным. Путем анализа и обобщения различных точек зрения, изложенных в нормативных правовых актах и научной литературе, полагаем, что есть необходимость в выдвижении нового авторского понятия «межбюджетные отношения», которое требуется закрепить на законодательном уровне в статье 6 БК РФ, изменив имеющийся в нем термин. Это позволит не только более значительно способствовать практическому пониманию этого понятия, но и даст возможность использовать данное понятие в качестве правового базиса для дальнейшего совершенствования нормативной базы, регулирующей вопросы межбюджетных отношений.

В связи с этим предлагается изложить абзац 25 статьи 6 в следующей редакции: «Межбюджетные отношения - комплексная система экономически-правового взаимодействия уполномоченных органов публично-правовых образований по вопросам, связанным с формированием, распределением, перераспределением, а также регулированием бюджетных полномочий и источников их финансирования для максимального обеспечения лиц, проживающих на определенных территориях соответствующими бюджетными ресурсами;».

1.2. Бюджетный федерализм в системе межбюджетных отношений

Форма государственного устройства той или иной страны накладывает отпечаток на структуру бюджетной системы. В странах федеративного типа выделяются три уровня государственной власти — федеральный, региональный и местный, которые наделяются самостоятельностью в пределах закрепленных за ними полномочий. Поскольку реализация этих полномочий предполагает осуществление расходов, каждый уровень власти имеет собственный бюджет. Отношения органов государственной власти разного уровня, касающиеся распределения доходов и финансируемых за их счет расходов, формируют систему бюджетного федерализма[8].

Таким образом, бюджетный федерализм — это система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса. Он является сложным механизмом регулирования федеративных отношений.

Основными принципами бюджетного федерализма являются:

• единство общегосударственных интересов и интересов населения как основа сбалансированности интересов всех трех уровней власти по бюджетным вопросам;

• сочетание централизма и децентрализации в разграничении бюджетно-налоговых полномочий, расходов и доходов по вертикали бюджетной системы, распределение и перераспределение их между бюджетами различных уровней на объективной основе;

• высокая степень самостоятельности бюджетов и ответственность органов власти каждого уровня за его сбалансированность, бюджетную обеспеченность исходя из налогового потенциала соответствующих территорий при наделении властных структур необходимой для этого налоговой инициативой;

• активное участие субъектов Федерации в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения.

Иными словами, бюджетный федерализм должен заключаться в распределении и перераспределении расходов и доходов на основе сочетания централизма и децентрализации.

Это предполагает самостоятельность региональных и местных бюджетов и одновременно сохранение за федеральным центром доминирующего положения в решении ключевых вопросов финансового обеспечения деятельности государства.

Бюджетный федерализм может эффективно работать только при четком законодательном распределении бюджетных полномочий, которое должно строиться на:

- разграничении доходных (налоговых) полномочий;

- разграничении расходных полномочий;

- выравнивании бюджетов.

В идеальном случае модель бюджетного федерализма предполагает, что объем доходных полномочий должен полностью соответствовать объему расходных полномочий, закрепленному за данным уровнем государственной власти.

Однако это возможно только теоретически, а на практике между расходными полномочиями и доходными возможностями существует разрыв. В результате возникает «вертикальный дисбаланс», или «вертикальный финансовый разрыв». Существует также и «горизонтальный финансовый дисбаланс», который заключается в неравномерном распределении доходной базы по регионам.

Вследствие этого бюджетный федерализм предполагает вертикальное и горизонтальное выравнивание бюджетных систем.

Бюджетная система считается вертикально сбалансированной, если объем поступлений в совокупных бюджетах на каждом уровне власти в целом достаточен для осуществления их функций, т.е. существует равенство расходных и доходных полномочий. Важным моментом для вертикального выравнивания является четкое разграничение обязанностей между всеми уровнями власти и наделение их доходами, достаточными для выполнения этих обязанностей[9].

Горизонтальная сбалансированность заключается в соответствии доходов расходам бюджетов разных уровней.

Наиболее сложной задачей является обеспечение вертикального выравнивания. Это определяется тем, что даже в случае равенства совокупных доходов и расходов бюджетов разных уровней имеются существенные различия в бюджетном положении отдельных территорий и регионов, обусловленные в уровне экономического развития территории, численностью и плотностью населения, природно-климатическими особенностями и др.

Вертикальное выравнивание происходит за счет дотаций, субсидий, субвенций, бюджетной ссуды, бюджетного кредита.

Выравнивание может осуществляться также за счет предоставления отдельным регионам особого экономического режима. В мировой практике существуют три основных подхода федерального центра к требованиям регионов о предоставлении особого экономического режима.

Первый — индивидуально-договорный подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условиях. Этот подход распространен в некоторых странах, например в Китае.

Второй подход — это создание специальных бюджетных режимов, в рамках которых отдельным регионам предоставляются особые права в вопросах налогов и расходов.

Третий подход — применение нормативно-расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов. Его использует большинство стран для решения проблем вертикального и горизонтального выравнивания между регионами.

Существуют две основные модели бюджетного федерализма: децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

1) региональные власти получают высокую степень финансовой самостоятельности;

2) финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

3) четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги с физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

4) центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

5) система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

6) центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Теория построения межбюджетных отношений тесно связана с понятиями «бюджетный федерализм» и «межбюджетные отношения»[10].

В научных работах и статьях даются разные определения этих понятий. По мнению Ф. Ф. Конева, государственный федерализм предполагает объединение политико-территориальных единиц (образований) в единое государство.

В публикации Е. А. Каюрова сделан вывод о том, что федерализм — это особая форма государственного устройства, предполагающая относительное политико-территориальное обособление частей единого государства. Исходя из различных вариаций данного обособления в конкретных государствах, формируются отдельные модели организации власти.[11]

Следовательно, можно сделать вывод, что бюджетный федерализместь система отношений в государстве, объединяющая сферу формирования и расходования денежных средств публично-правового образования, предназначенных для финансового обеспечения реализации задач и функций, возложенных действующим законодательством.

Бюджетный федерализм определяется как оптимальное и научно обоснованное распределение доходов и расходов бюджета между федеральной властью, властями регионов и муниципальных образований.

Нельзя не отметить труды такого авторитетного ученого в области бюджетного федерализма, как Р. Масгрейв.[12] Базовые исследования этого экономиста сформировали традиционную трактовку теории бюджетного федерализма, согласно которой — это анализ распределения функциональных полномочий между уровнями государственной власти, а также анализ распределения фискальных инструментов между уровнями власти, необходимых для исполнения таких полномочий. Основные выводы в работах ученого в том, что на уровне национального правительства должны быть сконцентрированы полномочия в области макроэкономического регулирования, а также по перераспределению дохода между гражданами в форме поддержки социально не защищенных слоев населения.

Так, В. М. Родионова указывает: «Бюджетный федерализм — это такая организация бюджетных отношений, которая позволяет в условиях самостоятельности, автономии каждого бюджета органично сочетать фискальные интересы Федерации, представленные республиканским бюджетом Российской Федерации, с интересами субъектов федерации и органов местного самоуправления»[13].

На взгляд Ю. А. Крохиной, «… первоначально категория «бюджетный федерализм» появилась в зарубежной экономической литературе и употреблялась для характеристики бюджетных систем как федеративных, так и унитарных государств»[14].

Отдельные ученые отождествляют бюджетный федерализм с «формой бюджетного устройства в федеративном государстве» или с системой межбюджетных отношений. Так, И. В. Подпорина считает бюджетный федерализм формой бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет интересов всех участников бюджетного процесса.

В. П. Горегляд высказывает мнение, что «… главным в понимании бюджетного федерализма является то, что он не ограничивается сферой межбюджетных отношений, а пронизывает всю бюджетную систему[15].

По существу бюджетный федерализм, как форма бюджетного устройства в федеративном государстве, предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет общегосударственных интересов, и на реализацию интересов субъектов Федерации».

К сожалению, в научной литературе и практике на сегодняшний день не выработано единого правового определения категории «бюджетный федерализм», и подходы к пониманию сущности бюджетного федерализма различаются. Одновременно в работах отечественных исследователей кроме термина «бюджетный федерализм» широко используются термины «фискальный федерализм», «бюджетно-финансовый федерализм», «бюджетно-налоговый федерализм», являющиеся по существу синонимами.

Многие специалисты при определении понятия бюджетного федерализма делят уклон на его экономический характер, характеризующий несколько уровней бюджетной системы государства и составляющий единую систему бюджетных отношений. Вполне разумно придерживаться следующего определения: бюджетный федерализм — устройство бюджетной системы страны, в котором сочетаются две противоположные направленности: на централизацию, призванную обеспечить единство бюджетной системы, и децентрализацию, устремленную на сбалансированность доходов и расходов бюджетов всех уровней[16].

Кроме того, в литературных источниках отмечается, что формирование эффективной модели бюджетного федерализма базируется на трех принципах:

1) разграничение бюджетной ответственности и полномочий по расходам между всеми уровнями власти;

2) наделение каждого уровня власти источниками доходов, достаточных для реализации установленных расходных полномочий;

3) применение на основе объективных критериев механизма трансфертов, который обеспечивает сглаживание дисбаланса «доходы-расходы» с целью достижения определенных стандартов в государственных услугах на всей территории страны.

Основными принципами межбюджетных отношений являются субсидиарность и соразмерность. Принцип субсидиарности определяет основы вертикального распределения полномочий и позволяет более эффективно использовать средства и ресурсы, дает возможность выборным органам всех уровней выполнять свои полномочия в тесном контакте с населением, с полным пониманием его потребностей, обладая необходимой самостоятельностью в принятии решений в рамках федерального законодательства. Принцип соразмерности означает достаточность финансовых средств для выполнения полномочий, установленных законом. Для исполнения данного принципа необходимо, чтобы достаточность была «измерена» законодательством[17].

Межбюджетные отношения присутствуют на всех этапах бюджетного процесса, начиная с определения требований к порядку движения денежных средств в виде доходов и расходов, и заканчивая оперативным управлением бюджетным процессом на основе результатов мониторинга и анализа, корректирующих и предупреждающих действий.

Межбюджетные отношения играют ключевую роль в процессе управления, которое переориентировано в настоящее время с управления затратами на управление ресурсами и процессами, с целью повышения их результативности и эффективности мероприятий по повышению качества жизни граждан. Поэтому целесообразно рассмотреть конкретные формы и условия осуществления межбюджетных отношений.

ГЛАВА 2. ПРОБЛЕМЫ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РФ И ВОЗМОЖНЫЕ ПЕРСПЕКТИВЫ ИХ РЕШЕНИЯ

2.1 Ключевые проблемы в области межбюджетных отношений

Сложившаяся система межбюджетных отношений не способствует решению социально-экономических проблем территорий. Эти проблемы являются препятствием для наращивания социально-экономического потенциала как регионов, так и государства в целом.

Система межбюджетных отношений затрудняет выход территорий на траекторию саморазвития. Саморазвитие муниципальных образований предполагает развитие, которое опирается на использование внутренних источников, в том числе налоговых и неналоговых доходов местных бюджетов.

Однако в настоящее время большинство местных бюджетов в России носят дотационный характер.[18] Вследствие этого переход муниципальных образований на траекторию саморазвития в рамках существующей системы межбюджетных отношений является невозможным.

Система межбюджетных отношений обеспечивает лишь тактическое развитие территорий. Стратегические цели носят долгосрочный характер. В условиях нестабильной внешней среды и глобализации развитие муниципальных образований должно носить стратегический характер.

В территориях были приняты стратегические документы, однако реализация стратегических целей не была обеспечена бюджетными средствами.

Поэтому стратегическое развитие муниципальных образований фактически не осуществляется. В связи с этим территории должны обладать необходимым объемом бюджетных средств для покрытия как текущих, так и стратегических расходов. Таким образом, существующая система межбюджетных отношений не обеспечивает стратегическое развитие территорий.

Система межбюджетных отношений базируется на модели догоняющего развития экономики. Муниципальные образования обеспечиваются бюджетными средствами по остаточному принципу. В результате этого в территориях в лучшем случае реализуется стратегия догоняющего развития.

Указанная стратегия предполагает развитие в рамках старых технологических укладов. Вместе с тем в настоящее время формируется новый технологический уклад. В рамках этого уклада будет обеспечиваться более высокий уровень валового продукта и темпов экономического роста. Таким образом, догоняющее развитие предполагает постоянное отставание от ведущих государств и более низкий уровень ВВП, и, как следствие, низкий уровень поступлений налогов в местные бюджеты. В условиях современной системы межбюджетных отношений невозможно обеспечить высокий уровень расходов на инновации, создание необходимой инфраструктуры, высокие темпы роста национальной экономики.

Система межбюджетных отношений закрепляет диспропорции в структуре отечественной экономики. В рамках отраслевой структуры национальной экономии наблюдается перекос в сторону материального производства. Вместе с тем недостаточное финансирование культуры, здравоохранения, науки, образования, жилищно-коммунального хозяйства не создает основы для социально-экономического развития. В рамках межотраслевой (секторальной) структуры наблюдается перекос в сторону сырьевого и финансового сектора экономики. Недостаточное внимание к развитию иных секторов отечественной экономики, и прежде всего обрабатывающего сектора, не создает условий для опережающего экономического развития России.

В рамках территориальной структуры наблюдается разрыв между развитыми и неблагополучными территориями.[19] Такая ситуация пагубно сказывается на саморазвитии территорий.

Система межбюджетных отношений не обеспечивает устойчивое развитие отечественной экономики. Социально-экономическое развитие территорий в настоящее время нельзя признать устойчивым, так как не обеспечиваются экономический, социальный и экологический аспекты развития. Таким образом, межбюджетные отношения обеспечивают неустойчивое развитие территорий.

Система межбюджетных отношений не стимулирует социальноэкономическое развитие территорий. Приоритет отдается выравниванию, что снижает в конечном итоге общую экономическую эффективность отечественной экономики.

Сложившаяся к настоящему времени система налогообложения требует реформирования, так как муниципальные образования не заинтересованы в создании новых предприятий и модернизации существующих производств.

Таким образом, существует необходимость в разработке системы действенных стимулов по наращиванию собственных доходных источников территорий.

В 2015-2017 годах прогнозируется повышение темпа роста доходов консолидированных бюджетов субъектов РФ с 105,5% в 2015 году по сравнению с 2014 годом до 107,3% в 2017 году по сравнению с 2016 годом с сохранением динамики ежегодного роста бюджетных расходов на уровне 105,2-106,3% в соответствующем периоде.[20]

Система межбюджетных отношений не создает условий для конкурентного развития муниципальных образований. Преобладание выравнивания снижает не только возможности стимулирования экономики муниципальных образований, но и ограничивает возможности межтерриториальной конкуренции. Вместе с тем конкуренция - мощный экономический рычаг, который способствует росту доходов и повышению эффективности расходов.

В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года провозглашается необходимость повышения конкурентоспособности отечественной экономики.[21] Вместе с тем усиление конкурентоспособности должно осуществляться как на уровне федерации, так и на уровне регионов и территорий. Это обстоятельство создаст условия для наращивания и повышения эффективности социальноэкономического потенциала регионов и территорий. Таким образом, сложившаяся система межбюджетных отношений не создает условий для конкуренции регионов и территорий.

Система межбюджетных отношений обеспечивает недостаточный объем финансирования в развитие человеческого и социального капитала муниципальных образований. Человеческий капитал в настоящее время выступает важнейшим фактором высокого уровня социально-экономического развития государства.

Наряду с человеческим капиталом фактором саморазвития выступает и социальный капитал территории.[22] Однако этому фактору не уделяется должного внимания, что негативно сказывается на социально-экономическом потенциале территорий. Необходимо отметить, что система межбюджетных отношений не обеспечивает достаточного уровня развития человеческого и социального капитала.

Система межбюджетных отношений обеспечивает недостаточный объем инвестиций в основной капитал. Низкий уровень инвестиций не позволяет территориям выйти на траекторию саморазвития. Это обусловлено, в частности, отсутствием необходимой инфраструктуры для реального сектора экономики. А между тем экономический рост в конечном итоге зависит от уровня накопления.[23]

В условиях недостаточного уровня человеческого капитала проблема низкого уровня инвестиций становится наиболее острой. Это обусловлено тем, что при разном сочетании труда и производственных фондов может быть достигнут один и тот же уровень экономического роста. Между тем в краткосрочной перспективе невозможно обеспечить достижение высокого уровня человеческого капитала в отличие от уровня инвестиций.

В этих условиях проблема обеспечения достаточного уровня инвестиций становится основным фактором достижения качественных и количественных показателей экономического роста. Таким образом, система межбюджетных отношений не ориентирована на обеспечение достаточного уровня накопления, необходимого для обеспечения высоких темпов экономического роста.

Система межбюджетных отношений не соблюдает требования экономической безопасности, как и экономическая политика государства в целом. В связи с этим необходимо осуществление модернизации, охватывающей всю финансовую систему Российской Федерации, в том числе и систему межбюджетных отношений. Между тем обеспечение безопасности должно осуществляться как на федеральном уровне, так и на уровне субъектов РФ и муниципальных образований. Государством была принята Стратегия национальной безопасности Российской Федерации до 2020 года. В ней одним из приоритетов провозглашается экономический рост, который основывается на развитии человеческого капитала и национальной инновационной системы.

Одним из инструментов обеспечения безопасности признаются система межбюджетных отношений, которая должна быть ориентирована на импортозамещение и поддержку реального сектора экономики, стимулирование и поддержку развития рынка инноваций, наукоемкой продукции и продукции с высокой добавочной стоимостью. Таким образом, можно констатировать о несоблюдении системы межбюджетных отношений требованиям национальной экономической безопасности.

Итак, современная система межбюджетных отношений России не соответствует целям, задачам, стоящим в настоящее время, а также угрозам и вызовам, которые возникнут в будущем.

2.2 Перспективы совершенствования системы межбюджетных отношений

Основу экономической и финансовой стабильности регионов в Российской Федерации обеспечивает система экономической безопасности. Стоит отметить, что само понятие «экономическая безопасность региона» можно рассматривать с двух позиций. Оно характеризует совокупность условий и факторов, обеспечивающих стабильность, устойчивость и поступательность региональной экономики, а также комплекс мер, которые направлены на создание таких условий и факторов. Основной задачей экономической безопасности регионов служит создание таких условий, при которых возможно постоянное улучшение жизни населения и региона в целом. Отметим также, что понятие экономической безопасности регионов играет важное значение и для общей экономики России, так как именно стабильность региональной экономики обеспечивает общую экономическую устойчивость и независимость для всего государства. Меры экономической безопасности регионов включают в себя совокупность различных экономических, финансовых, правовых и иных инструментов, которые направлены на борьбу с различными внешнеэкономическими и внутриэкономическими угрозами.

К числу внешнеэкономических угроз региональной экономики можно отнести те, которые присущи всей российской экономике в целом. Так, например, Правительство Ростовской области отмечает, что к числу существенных внешнеэкономических угроз ростовской области относятся:

· вытеснение России с внешних рынков (в том числе, с рынков машиностроения и автомобилестроения, производства военной техники и т. д.);

· негативные явления и тенденции в процессе пополнения государственного бюджета (в том числе состояние контроля за прохождением бюджетных средств, факты нецелевого использования и т. д.);

· общая кризисная ситуация в бюджетной, банковской, кредитной, валютной, финансовой, налоговой, инвестиционной сферах.

Если обратиться к чисто региональным проблемам Ростовской области, то можно отметить, что к их числу относится и общие проблемы реализации региональных программ в экономике, и недостаточность средств для финансирования развития новых отраслей производства в области, неэффективность использования регионального производства, потерю рынков сбыта выпускаемой продукции и другие. Для предотвращения указанных угроз и минимизации их негативных последствий в рамках системы экономической безопасности региона предусмотрены, уже упомянутые нами, финансовые и экономические инструменты, среди которых особое место занимают межбюджетные трансферты. Межбюджетные трансферты в отечественной финансовой системе выступают одним из наиболее мощных инструментов балансировки уровня экономического развития регионов, а также средством для общего поддержания стабильного финансового состоянии страны. В рамках финансовой и бюджетной систем межбюджетные трансферты выполняют целый ряд значимых функций, призванных обеспечить гармоничное развитие экономической и социальной жизни государства. Так, к числу важнейших общих функций межбюджетных трансфертов можно отнести:

· обеспечение общей сбалансированности различных бюджетов в бюджетной системе Российской Федерации. Отметим, что наиболее важную роль указанная функция играет в рамках выравнивания экономического и финансового состояния различных субъектов Российской Федерации.

Межбюджетные трансферты являются средствами одного бюджета Российской Федерации, которые предоставляются другому бюджету Российской Федерации. В общем понимании межбюджетные трансферты представляют собой инструмент бюджетных отношений, в рамках которых происходит перераспределение бюджетных средств. В рамках общего экономического состояния страны межбюджетные трансферты позволяют обеспечивать стабильное развитие всех секторов экономики. Так, например, перераспределение бюджетных средств используется для поддержки регионов с дефицитными бюджетами с целью обеспечения их экономической стабильности. Как было отмечено ранее, межбюджетные трансферты представляют собой один из инструментов обеспечения экономической безопасности регионов. Необходимо отметить, что применение системы межбюджетных трансфертов позволяет разрешать большинство внеэкономических и внутриэкономических угроз для региональной экономике, которые связаны с нехваткой финансирования для развития региона. Многие из существующих регионов Российской Федерации являются дотационными, то есть для обеспечения их экономической безопасности требуется привлечение федеральных инструментов экономического регулирования, так как внутренних финансовых инструментов оказывается недостаточно. Ростовская область за последние несколько лет (с 2015 по 2018 г.) несколько снизила количество дотаций, получаемых с целью выравнивания бюджетной обеспеченности. Однако, по-прежнему доля межбюджетных трансфертов в общем бюджете Ростовской области находится на достаточно высоком уровне. Так, согласно характеристике бюджета Ростовской области на 2018, 2019 и 2020 годы в 2018 году общий объем межбюджетных трансфертов в Ростовской области должен составить: в сумме 84,5 млрд рублей.

Межбюджетные трансферты представляют собой своеобразный инструмент финансовой поддержки региона, в рамках которого возможно обеспечение финансирования тех направлений экономической безопасности региона, которые не могут быть покрыты средствами регионального бюджета. Если говорить о Ростовской области, то большинство из межбюджетных трансфертов, запланированных на 2018 году пойдут на финансирование следующих направлений:

· дотации на выравнивание бюджетной обеспеченности и дотации на поддержку мер по обеспечению сбалансированности местных бюджетов – 8,3 млрд рублей;

· субсидии и иные межбюджетные трансферты на развитие муниципальной собственности – 19,5 млрд рублей;

· субвенции на исполнение переданных государственных полномочий – 56,7 млрд рублей.

Таким образом, межбюджетные трансферты позволяют разрешить следующие задачи региональной экономики:

1. обеспечение финансирования делегированных полномочий;

2. компенсировать потери региональных бюджетов, которые могут быть связаны с общим сокращением доходов и увеличением расходов (так, например, инструмент межбюджетных трансфертов может позволить избежать существенных финансовых потерей для области при организации и проведении чемпионата мира по футболу FIFA 2018);

3. компенсировать финансовые потери регионов, возникшие в результате чрезвычайных обстоятельств (например, различных стихийных бедствий);

4. общее выравнивание финансового и экономического состояния регионов с целью обеспечения возможности предоставления благоприятных условий для населения по всей территории Российской Федерации.

В настоящее время в Российской Федерации существует достаточно развитая система межбюджетных трансфертов, предусматривающая возможность предоставления бюджетных средств как в бюджетных низших уровней, так и непосредственно в федеральный бюджет Российской Федерации. При этом для дотационных субъектов бюджетной системы Российской Федерации были созданы специальные условия для получения межбюджетных трансфертов, призванные обеспечить возможность для совершенствования системы самофинансирования регионов (муниципальных образований), а также для общего снижения количества дотационных регионов в России. Отметим, однако, что последняя из указанных нами задач межбюджетных трансфертов в рамках обеспечения экономической безопасности регионов имеет ряд существенных проблем, которые связаны с неэффективной системой перераспределения бюджета. В настоящее время статус дотационных регионов в Российской Федерации существенно различается в объеме сумм получаемых межбюджетных трансфертов. Такая система перераспределения бюджетов связана, в первую очередь, с общей экономической и социальной спецификой регионов (некоторые регионы имеют меньше возможность для самообеспечения). Однако, на наш взгляд, существующая политика по распределению межбюджетных трансфертов требует качественно пересмотра в сторону сбалансированности дотационного статуса субъектов Российской Федерации.

ЗАКЛЮЧЕНИЕ

Приоритеты и направления бюджетной политики России определяются в ежегодных Бюджетных посланиях Президента РФ Федеральному собранию Государственной думы. Основные требования к содержанию политики: достижение сбалансированности бюджетов в среднесрочной перспективе, повышение результативности бюджетных расходов, их ориентация на приоритетные социальные цели, обеспечение прозрачности и под отчетности бюджетов всех уровней.

Межбюджетные отношения присутствуют на всех этапах бюджетного процесса, начиная с определения требований к порядку движения денежных средств в виде доходов и расходов, и заканчивая оперативным управлением бюджетным процессом на основе результатов мониторинга и анализа, корректирующих и предупреждающих действий.

Перераспределительная функция бюджета, являющаяся важнейшей, подразумевает, что финансовые ресурсы, с одной стороны, обеспечивают макростабильность и макроуправляемость огромной территорией, а с другой – участвуют в воспроизводственном процессе, увеличивая территориальные возможности развития. Соблюдение баланса данных интересов представляется весьма сложной задачей государственного межбюджетного регулирования.

Особенное, двойственное положение в данном аспекте занимают региональные бюджеты, представляющие собой второй уровень иерархически построенной бюджетной системы. Они имеют самостоятельные источники формирования доходов и направления расходования средств, занимая в то же время промежуточное место в финансово-бюджетной системе, так как, получая помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие местным бюджетам.

В последние годы регионам передаётся всё больше полномочий, в первую очередь в сфере социальной политики, однако этот положительный процесс не сопровождается соответствующим расширением финансовых возможностей. Ограничение бюджетной самостоятельности региона соответствующим образом сказывается на его экономических отношениях с различными уровнями вертикальной иерархии власти, а также снижает уровень его обособленности и степень эффективности принятия экономических решений.

Правительство продолжает осуществлять меры по централизации бюджетных полномочий, рассматривая их как единственный способ обеспечения стабильности управления территорией.

СПИСОК ЛИТЕРАТУРЫ

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018)

- «Основной Закон (Конституция) Союза Советских Социалистических Республик» (утв. ЦИК СССР 06.07.1923), Известия ЦИК СССР и ВЦИК, № 150, 07.07.1923.

- Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года: Распоряжение Правительства РФ и ГД ФС РФ от 30.12.2013 № 2593-Р [Текст] // Собрание законодательства РФ. - 13.01.2014. - № 2. - Ст. 219.

- Багрецов А. Л. Финансовая система России // Лаборатория книги • 2012 г. - 204 с.

- Бочко, В.С. Теоретико-методологические основы интегративного стратегического развития территорий: дисс. ... д-ра эконом. наук: 08.00.01; [Место защиты: Ин-т экономики УрО РАН]. - Екатеринбург, 2012. - 313 с

- Бухвальд, Е.М. Муниципальная реформа и социально-экономическое развитие территорий [Текст] / Е.М. Бухвальд, В.Н. Федоткин. – М. : ИЭ РАН, 2012. – 285 с.

- Василенко И. А. Государственное и муниципальное управление; Юрайт - Москва, 2013. - 496 c.

- Гимазова Ю. В. Государственное и муниципальное управление; Юрайт - Москва, 2014. - 464 c.

- Комягин Д. Л. Бюджет как элемент стратегического планирования // Финансовое право. 2012. № 9. С. 11–17.

- Кузнецов В. В., Большухина И. С. Государственное и муниципальное управление: учебно-практическое пособие // УлГТУ / 2011 год - 101 с.

- Кудрин, А.Л. Последствия кризиса и перспективы социально-экономи-ческого развития России [Текст] / А.Л. Кудрин, О.А. Сергиенко // Вопросы эко-номики. – 2012. – № 3. – С. 4-19.

- Ластовский М. Финансовая политика государства и механизм ее реализации // Лаборатория книги / 2010 г. - 59 с.

- Моисеев В. В. Система государственного и муниципального управления: учебное пособие Директ-Медиа / 2015 г. -603 с.

- Методы повышения эффективности использования бюджетных средств как инструмент обеспечения экономической безопасности государства / Л. Н. Смирнова, В. А. Титов. СПб.: Копи-Р Групп, 2013. 118 с.

- Межбюджетные отношения в России: реальность и перспективы / Х. М. Кармоков, В. А. Широбокова; под ред. С. М. Шахрая. М.: НИИСП, 2012. 109 с.

- Овчарова Е.В. Финансовый контроль в Российской Федерации: Учебное пособие /Зерцало-М - 2015 г. - 224 с.

- Основы государственного и муниципального управления: практикум // СКФУ / 2015 г. - 110 с.

- Подъяблонская Л.М., Подъяблонская Е.П. Актуальные проблемы государственных и муниципальных финансов: учебник / ЮНИТИ-ДАНА - 2015 г. -303 с.

- Суглобов А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации: учебное пособие / Юнити-Дана - 2012 г. - 263 с.

- Финансовая аналитика = Financial analytics : проблемы и решения: научно-практический и информационно-аналитический сборник. 2014. № 37/44 // Финансы и кредит / 2014 г. - 549 с.

- Финансы: учебник для бакалавров по экономическим специальностям / А. Я. Барабаш, Г. Н. Белоглазова, Т. П. Беляева и др.; под ред. М. В. Ро-мановского, О. В. Врублевской; С. Петерб. гос. ун-т экономики и финан-сов. М.: Юрайт, 2013. 599 с.

- Черкасов В. Е. Финансы: теоретический аспект //Финансы. 2010. № 6.

- Шарандина Н. Л. Бюджетная политика как категория бюджетного права: к постановке вопроса // Финансовое право. 2011. № 11. С. 28–31.

- Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Университет, 2014. - 344 с.

- Михалева, Е.П. Менеджмент [Электронный ресурс] / Е.П. Михалева. – Режим доступа : http://be5.biz/ekonomika/m011/toc.htm

- Сводные отчёты по формам статистической отчётности // Официаль-ный сайт Федеральной налоговой службы России. – Режим доступа : http://www.nalog.ru/nal_statistik/statistic/

ПРИЛОЖЕНИЯ

Приложение 1

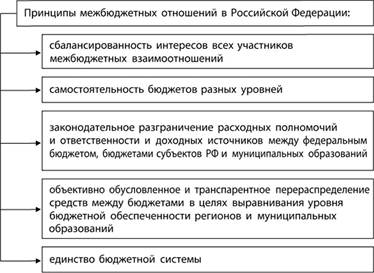

Основные принципы межбюджетных отношений в Российской Федерации

-

Гимазова Ю. В. Государственное и муниципальное управление; Юрайт - Москва, 2014. - 464 c. ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018) ↑

-

Ластовский М. Финансовая политика государства и механизм ее реализации // Лаборатория книги / 2010 г. - 59 с. ↑

-

1. Суглобов А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации: учебное пособие / Юнити-Дана - 2012 г. - 263 с. ↑

-

Кудрин, А.Л. Последствия кризиса и перспективы социально-экономи-ческого развития России [Текст] / А.Л. Кудрин, О.А. Сергиенко // Вопросы эко-номики. – 2012. – № 3. – С. 4-19. ↑

-

Суглобов А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации: учебное пособие / Юнити-Дана - 2012 г. - 263 с. ↑

-

Комягин Д. Л. Бюджет как элемент стратегического планирования // Финансовое право. 2012. № 9. С. 11–17. ↑

-

Суглобов А.Е., Черкасова Ю.И., Петренко В.А. Межбюджетные отношения в Российской Федерации: учебное пособие / Юнити-Дана - 2012 г. - 263 с. ↑

-

Кудрин, А.Л. Последствия кризиса и перспективы социально-экономи-ческого развития России [Текст] / А.Л. Кудрин, О.А. Сергиенко // Вопросы эко-номики. – 2012. – № 3. – С. 4-19. ↑

-

Финансы: учебник для бакалавров по экономическим специальностям / А. Я. Барабаш, Г. Н. Белоглазова, Т. П. Беляева и др.; под ред. М. В. Ро-мановского, О. В. Врублевской; С. Петерб. гос. ун-т экономики и финан-сов. М.: Юрайт, 2013. 599 с. ↑

-

Каюров Е. А. Институт бюджетного федерализма: понятие, содержание и место в системе права // Законодательство и экономика. 2013. № 8 ↑

-

Масгрейв Ричард А., Масгрейв Пегги Б. Государственные финансы: теория и практика / Пер. С англ. М.: Бизнес Атлас, 2009 ↑

-

Михалева, Е.П. Менеджмент [Электронный ресурс] / Е.П. Михалева. – Режим доступа : http://be5.biz/ekonomika/m011/toc.htm ↑

-

Ластовский М. Финансовая политика государства и механизм ее реализации // Лаборатория книги / 2010 г. - 59 с. ↑

-

Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Университет, 2014. - 344 с. ↑

-

Багрецов А. Л. Финансовая система России // Лаборатория книги • 2012 г. - 204 с. ↑

-

Основы государственного и муниципального управления: практикум // СКФУ / 2015 г. - 110 с. ↑

-

Бочко, В.С. Теоретико-методологические основы интегративного стратегического развития территорий: дисс. ... д-ра эконом. наук: 08.00.01; [Место защиты: Ин-т экономики УрО РАН]. - Екатеринбург, 2012. - 313 с. ↑

-

Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года: Распоряжение Правительства РФ и ГД ФС РФ от 30.12.2013 № 2593-Р [Текст] // Собрание законодательства РФ. - 13.01.2014. - № 2. - Ст. 219. ↑

-

Артоболевский, С.С. Региональное развитие и региональная политика России в переходный период [Текст] / Под общ. ред. С.С. Артоболевского, О.Б. Глезер. - М.: Изд-во МГТУ им. Н.Э. Баумана, 2014. - 317 с. ↑

-

Мониторинг местных бюджетов за 2012 год [Электронный ресурс]. - Режим доступа: http://www.minfin.ru/ru/reforms/local_govemment/monitoring/ (дата обращения: 15.03.2014). ↑

-

Бюджетный процесс - 2013: новации в межбюджетных отношениях. Интервью с

Директором Департамента межбюджетных отношений Министерства финансов Российской Федерации Л.А. Ерошкиной [Текст] // Финансы и бюджет:проблемы и решения. 2013. -№ 9. - С.13-19. ↑

-

Артоболевский, С.С. Региональное развитие и региональная политика России в переходный период [Текст] / Под общ. ред. С.С. Артоболевского, О.Б. Глезер. - М.: Изд-во МГТУ им. Н.Э. Баумана, 2014 г. ↑

- «Национальная безопасность Российской Федерации: региональный аспект»

- Характеристики и типы мониторов для персональных компьютеров .

- Проектирование реализации операций бизнес-процесса «Управление персоналом

- Направления повышения эффективности использования государственных и муниципальных финансовых ресурсов в Российской Федерации (Теоретические основы управления государственными и муниципальными финансами).

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты(Понятие и характеристика государственной гражданской службы)

- Показатели эффективности организационных структур ( Оценка эффективности действующей организационной структуры предприятия)

- Особенности использования человеческого фактора в управлении

- Реклама в сети Интернет.

- Управление маркетингом в индустрии гостеприимства

- Перспективы развития технологий ПК.

- Коллективизм и индивидуализм в управлении (Основные подходы к изучению)

- Коллективизм, индивидуализм в управлении