Налоговый учет по налогу на имущество организаций.(Субъекты налогового учета по налогу на имущество организаций)

Содержание:

Введение

Налог на имущество представляет собой один из важнейших элементов налоговой системы в Российской Федерации. Это налог федерального значения, и в отношении него скрыт огромный доходный потенциал для государства. Ведь у каждого предприятия есть имущество, а имущество и есть объект данного налога. То есть, данный вид налога уплачивают абсолютное большинство предприятий, организаций, компаний и иных хозяйствующих субъектов.

Налоговая реформа в Российской Федерации определила тот факт, что налогом на имущество должно облагаться имущество в соответствии с его реальной стоимостью. Неспокойная обстановка в мире, постоянные санкции и кризисные явления, нехватка ресурсов предопределили факт перехода на принципиально новый уровень налогового учета налога на имущество. Налогооблагаемая база стала определяться исходя из кадастровой стоимости имущества, так как именно данная стоимость более приближена к рыночной стоимости имущества.

Этим и определяется актуальность выбранной темы работы «Налоговый учет по налогу на имущество организаций».

Значимость темы курсовой работы определяется тем, налог на имущество организаций обладает высоким потенциалом доходности на федеральном уровне для Российской Федерации. Поэтому особенно важным в таких условиях становится ведение правильного, прозрачного и главное эффективного налогового учета данного вида налога. Это позволит не только контролировать налоговые поступления в части данного вида налога, но и искать резервы его оптимизации.

Объектом курсового исследования является налог на имущество организаций.

Предметом курсового исследования это налоговый учет налога на имущество организаций.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налогового учета налога на имущество организаций.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические аспекты налогового учета налога на имущество организаций. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть объекты налогового учета по налогу на имущество организаций;

- рассмотреть субъекты налогового учета по налогу на имущество организаций;

- рассмотреть виды освобождений от налога на имущество организаций.

Во второй главе планируется рассмотреть особенности практического налогового учета по налогу на имущество организаций. Для этого необходимо провести подробное исследование по следующим вопросам:

- исследовать порядок начисления и расчета налога на имущество организаций;

- рассмотреть представление отчетности по налогу на имущество организаций;

- исследовать проблемы оплату налога на имущество организаций;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоговый учет и отчетность», а также при написании выпускной квалификационной работы.

Основой для написания работы послужил Налоговый Кодекс Российской Федерации с последними изменениями и дополнениями на 2018 год. Налоговый Кодекс в большинстве случаев регулирует порядок расчета, начисления и удержания налога на имущество организаций, а также порядка предоставления налоговых льгот, освобождений от уплаты налогов лицам, перечень которых предусмотрен законодательно.

Теоретическую базу написания данной курсовой работы составили книги, некоторые из которых изданы в 2016 году такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические аспекты налогового учета по налогу на имущество организаций», «Особенности практического налогового учета по налогу на имущество организаций»), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты налогового учета по налогу на имущество организаций

Объекты налогового учета по налогу на имущество организаций

Начисление любого налога, в том числе и налога на имущество организаций, требует объекта налогообложения.

Объектом налогового учета по налогу на имущество организаций является движимое и недвижимое имущество предприятия, которое учитывается на его балансовых счетах, как основные средства и доходные средства в материальные ценности. Соответственно, они регистрируются на счете 01 и 03[1].

Такое имущество может не только использоваться самой организацией, но и быть переданным ей другим лицам (юридическим и физическим) во временное владение, распоряжение, доверительное управление, внесено в совместную деятельность или может быть получено по концессионному соглашению. Так гласит статья 374 Налогового Кодекса Российской Федерации[2].

Как было уже отмечено, объектами налогового учета по налогу на имущество организаций, является движимое и недвижимое имущество.

Под недвижимым имуществом понимается любая недвижимость, которая не может быть перемещена благополучно для объекта, транспортировка и перемещение которой всегда повлечет за собой вред имуществу. Исключением являются земля и объекты природопользования.

Также к недвижимому относят и другие, более «экзотические» виды имущества[3]:

-самолеты и другие воздушные суда, подлежащие госрегистрации,

-речные и морские суда, подлежащие госрегистрации,

-машино-места, являющиеся частями зданий в том случае, если их границы зафиксированы по правилам кадастрового учета.

Движимое имущество представляет собой вид имущества, которое не может быть отнесено к недвижимости. Это оборудование для производства, компьютерная техника, автомобили и прочее имущество, которое может быть перемещено без нанесения вреда имуществу.

Отдельно стоит остановиться на налогообложении движимых объектов, таких как оборудование, техника, транспорт и прочее имущество, относящееся к категории основных средств, но не имеющих признаков недвижимости. Движимые объекты ОС подлежат налогообложению лишь в ряде случае, а именно[4]:

-объекты находятся в распоряжении плательщика на основании договора концессии;

-оборудование, техника и т.п., которыми владеет российская организация, приобретены и фактически используются за границей;

-движимое имущество приобретено (получено) в целях передачи во временной владение, пользование, доверительное управление[5].

В последнем случае объектом налогообложения также признается движимое имущество, переданное во временное распоряжение за пределы таможенной территории РФ[6].

Интересен факт, что объекты налогового учета по налогу на имущество организаций отличаются в зависимости от принятой на предприятии системы ведения бухгалтерского учета и налогообложения.

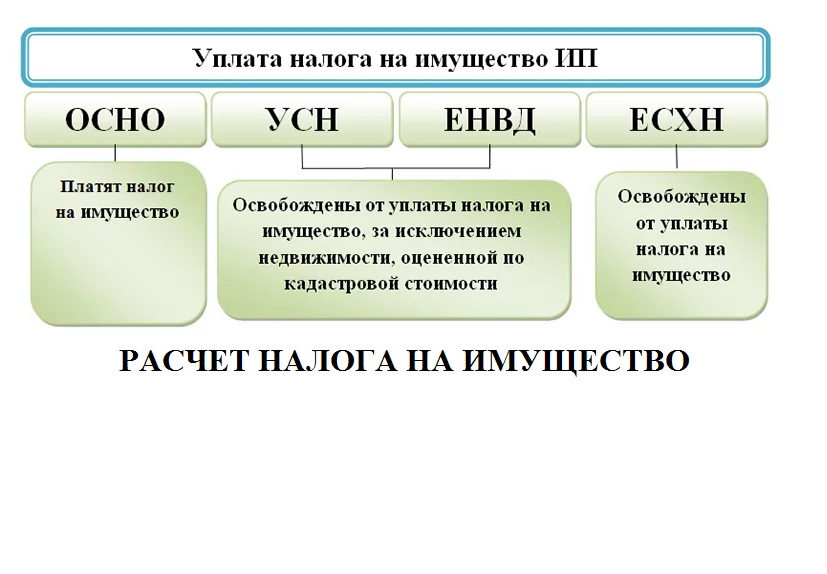

Если предприятие в своей деятельности применяет общую систему бухгалтерского учета и соответственно налогообложения, то такое предприятие платит налог, как по движимому, так и по недвижимому имуществу.

Те предприятия, которые в своем бухгалтерском и налоговом учете используют специальные режимы, придерживаются следующих правил:

1) Организации на УСН и ЕНВД платят налог по следующей недвижимости: административно-деловые центры, торговые центры, нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, по которым определяется кадастровая стоимость (п.2 ст.346.11, ст.378.2 НК РФ) [7].

2) Организации на ЕСХН по недвижимости, используемой в основной деятельности, налог на имущество не платят. Остальная недвижимость сельхозпроизводителей подлежит налогообложению[8].

Далее рассмотрим, какое имущество не относится к объекту налогообложения по налогу на имущество организаций. Это предусматривает статья 374 НК РФ.

1) земельные участки и иные объекты природопользования.

Подобное отклонение от уплаты налога на имущество организаций можно объяснить по ряде следующих причин. Кадастровая стоимость данных земельных участков является базой для расчета и последующей уплаты земельного налога.

2) незавершенное строительство. Это объясняется тем, что подобный объект еще не является полноценным имуществом, так как оно еще не готово, не введено в эксплуатацию. До того, пока объект не признан основным средств и не введен в эксплуатацию, он не регистрируется на счете 01 бухгалтерского учета. Значит, платить налог с такого объекта не нужно[9].

В заключении раздела можно прийти к следующим выводам:

- объектом налогового учета по налогу на имущество организаций является движимое и недвижимое имущество предприятия, которое учитывается на его балансовых счетах, как основные средства и доходные средства в материальные ценности. Соответственно, они регистрируются на счете 01 и 03.

- объектами налогового учета по налогу на имущество организаций, является движимое и недвижимое имущество.

Под недвижимым имуществом понимается любая недвижимость, которая не может быть перемещена благополучно для объекта, транспортировка и перемещение которой всегда повлечет за собой вред имуществу. Исключением являются земля и объекты природопользования. Движимое имущество представляет собой вид имущества, которое не может быть отнесено к недвижимости. Также оно может быть перемещено без нанесения вреда имуществу.

1.2 Субъекты налогового учета по налогу на имущество организаций

Налог на имущество организаций установлен главой 30 Налогового кодекса РФ (НК РФ) и законодательством регионов[10].

Налогоплательщики налога на имущество организаций — российские и иностранные организации, в том числе и не ведущие деятельность в России через постоянные представительства.

К плательщикам налога на имущество организаций относятся:

-российские организации;

-иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ[11].

Не являются плательщиками налога на имущество организаций:

-юридические лица, переведенные на уплату единого налога на вмененный доход;

-субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

-применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

-стоимость актива не менее 10 000 руб.;

-использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

-способность приносить организации экономические выгоды (доход) в будущем[12].

Не признается объектом налогообложения земля.

Платят налог те компании, у которых есть объект налогообложения налогом (ст.373 НК) [13]. Компании на общей системе налогообложения (ОСНО) платят налог на любое имущество, находящиеся на балансе организации.

Компании, применяющие специальные режимы налогообложения (УСН, ЕВНД, ЕСХН), только по некоторым видам имущества. Об этом было сказано в предыдущем параграфе.

В завершении раздела можно прийти к следующим выводам:

- субъектами налогообложения по налогу на имущество организаций выступают все российские предприниматели. Также субъектами налогообложения признаются иностранные предприниматели, которые имеют на территории РФ собственные представительства, и у которых в распоряжении на территории РФ имеется имущество, облагаемое налогом.

- предприятия, которые применяют общую систему налогообложения, являются субъектами налогообложения.

- предприятия на специальном режиме налогообложения платят налог на некоторые категории движимого и недвижимого имущества.

1.3 Освобождение от налога на имущество организаций

Налог на имущество предполагает наличие налоговых освобождений и налоговых льгот. В таком случае, имущество, как объект налогообложения, исключается из перечня объекта налогообложения, либо ее владельцу предоставляется налоговая льгота.

Рассмотрим каждый вариант освобождения в отдельности.

Ситуация 1, когда имущество исключено из перечня объектов налогообложения[14].

На основании положений НК (ст. 374, п. 4) из перечня объектов имущества, подлежащего обложению налога на имущество, исключены[15]:

- участки земли, объекты водо- и природоресурсов;

- имущество (как движимое, так и недвижимое), находящееся на балансе структур органов МВД, уголовно-исправительной системы, прокуратуры и прочих силовых органов;

- имущество, включенное в государственный перечень культурного наследия;

- все основные средства І и ІІ амортизационной группы;

- водные суда атомного обслуживания (ледоколы, атомоходы), а также суда, зарегистрированные в РМРС (Российский международный реестр судов);

- космические объекты и ядерные установки.

Ситуация 2, когда объектом налогообложения является имущество, которое попадает под ряд льгот.

Согласно положениям НК РФ все льготы по налогу на имущество носят отраслевой и социальный характер. По причине того, скидки по налогу на имущество организаций в размере 100% предоставляются медицинским организациям, организациям научной, религиозной сферы, организациям инвалидов[16].

Рассмотрим более подробно, кому положена льгота в размере 100% на налог на имущество, и на какие категории имущество данное положение распространяется[17]:

1) Протезные и ортопедические предприятия.

Не облагается имущество, которое находится в собственности данного типа предприятия и производится им самостоятельно:

- средства, которые компенсируют потери верхних и нижних конечностей (протезы).

- приборы реабилитационной направленности (бандажи, корсеты, туторы и прочие приспособления).

- ортопедическая обувь и стельки.

2) Научные центры.

Не облагается имущество данного учреждения в том случае, если оно имеет статус государственного в соответствии с Постановлением Правительства РФ. Данное правило также может быть распространено и на ВУЗы, но при условии, что в данном учебном заведении имеется оборудование для опытных работ, а результаты исследований в данных лабораториях были признаны в рамках международного уровня.

3) Адвокатские конторы и юридические организации.

Такого типа учреждения могут пользоваться льготой по налогу на имущество в размере 100%. Единственным исключением в данном случае выступает адвокатская палата, которая является некоммерческой организацией.

4) Учреждения уголовной исправительной системы.

Данные учреждения могут использовать льготу по налогу на имущество том случае, если данное имущество используется в основной деятельности данного имущества.

5) Организации инвалидов[18].

Имущество подобных организаций не подлежит налогообложению с точки зрения налога на имущества лишь в некоторых случаях. Рассмотрим их подробно:

- если организация создана самими инвалидами.

- не менее 80% членов организации являются инвалидами[19].

- организация преследует основную цель – защиту интересов инвалидов.

Также можно отметить нюанс, который состоит в том, что налогом не облагается имущество юридических лиц, 100% уставного капитала которого состоит из вклада общественных организаций инвалидов. Однако здесь имеется ряд исключений:

- льгота не действует на имущество, которое используется для изготовления и реализации подакцизных товаров.

- льгота не применяется на имущество посреднических и брокерских организаций.

6) Религиозные организации.

Имущество подобных организаций не облагается налогом на имущество, если они зарегистрированы в качестве религиозного объединения на добровольной основе.

7) Фармацевтические компании[20].

Если основной деятельностью предприятия является реализация фармацевтической продукции, то имущество такого предприятия не облагается налогом на имущество. Однако, чтобы данную льготу получить, то нужно выполнить следующие условия:

- предприятие должно обладать лицензией на выполнение фармацевтического производства[21].

- в случае, если предприятие ведет несколько видов деятельности, то по фармацевтической деятельности оно должно вести раздельный учет[22].

В завершении раздела можно сделать следующие выводы:

- налог на имущество предполагает наличие налоговых освобождений и налоговых льгот. В таком случае, имущество, как объект налогообложения, исключается из перечня объекта налогообложения, либо ее владельцу предоставляется налоговая льгота.

- были рассмотрены виды организаций, которые могут использовать налоговую льготу по налогу на имущество в размере 100%.

- налоговая льгота по налогу на имущество носит отраслевой и социальный характер.

Выводы по главе 1.

В первой главе данной работы были рассмотрены теоретические аспекты налогового учета по налогу на имущество организаций.

- объектом налогового учета по налогу на имущество организаций является движимое и недвижимое имущество предприятия, которое учитывается на его балансовых счетах, как основные средства и доходные средства в материальные ценности. Соответственно, они регистрируются на счете 01 и 03.

- объектами налогового учета по налогу на имущество организаций, является движимое и недвижимое имущество.

Под недвижимым имуществом понимается любая недвижимость, которая не может быть перемещена благополучно для объекта, транспортировка и перемещение которой всегда повлечет за собой вред имуществу. Исключением являются земля и объекты природопользования. Движимое имущество представляет собой вид имущества, которое не может быть отнесено к недвижимости. Также оно может быть перемещено без нанесения вреда имуществу.

- субъектами налогообложения по налогу на имущество организаций выступают все российские предприниматели. Также субъектами налогообложения признаются иностранные предприниматели, которые имеют на территории РФ собственные представительства, и у которых в распоряжении на территории РФ имеется имущество, облагаемое налогом.

- предприятия, которые применяют общую систему налогообложения, являются субъектами налогообложения.

- предприятия на специальном режиме налогообложения платят налог на некоторые категории движимого и недвижимого имущества.

- налог на имущество предполагает наличие налоговых освобождений и налоговых льгот. В таком случае, имущество, как объект налогообложения, исключается из перечня объекта налогообложения, либо ее владельцу предоставляется налоговая льгота.

- были рассмотрены виды организаций, которые могут использовать налоговую льготу по налогу на имущество в размере 100%.

- налоговая льгота по налогу на имущество носит отраслевой и социальный характер.

Глава 2. Особенности практического налогового учета по налогу на имущество организаций

Начисление и расчет налога на имущество организаций

Налоговый учет по налогу на имущество организаций невозможно понять глобально, если не рассмотреть реальные примеры.

Пример 1.

На балансе предприятия ООО Катар числится движимое имущество, которое входит в 5 группу. Среднегодовая стоимость данного движимого имущества составляет 3000000 рублей. Регионом, в котором работает предприятие, не предусмотрены налоговые льготы.

Также на балансе предприятия ООО Катар числится недвижимое имущество, кадастровая стоимость которого составляет 5000000 рублей по состоянию на 1 января.

Необходимо определить, что именно облагается налогом на имущество предприятия ООО Катар, а также размер начисленного налога за год. Также необходимо отметить, что ставки налога максимальные, которые установлены НК РФ.

Налог по движимому имуществу 3 000 000,00 * 1,1% /100%= 33 000,00 рублей.

Налог по недвижимому имуществу 5 000 000,00 * 2,0% /100% = 100 000,00 рублей.

На балансе предприятия ООО Лето числится движимое имущество, среднегодовая стоимость которого составляет 4000000 рублей. Регионом, в котором работает предприятие, не предусмотрены налоговые льготы.

Также на балансе предприятия ООО Лето числится недвижимое имущество, кадастровая стоимость которого составляет 5500000 рублей по состоянию на 1 января.

Необходимо определить, что именно облагается налогом на имущество предприятия ООО Лето, а также размер начисленного налога за год. Также необходимо отметить, что ставки налога максимальные, которые установлены НК РФ.

Налог по движимому имуществу 4 000 000,00 * 1,1% /100%= 44 000,00 рублей.

Налог по недвижимому имуществу 5 500 000,00 * 2,0% /100% = 110 000,00 рублей.

Пример 2.

Предприятие ООО Максимум владеет движимым имуществом, среднегодовая стоимость которого составляет 2000000 рублей. Движимое имущество относится к 3 группе. В регионе, в котором работает предприятие ООО Максимум, установлена пониженная ставка на налог на имущество организаций в размере 0,6%.

Налог на имущество за год составил: 2000000 рублей * 0,6% /100% = 12000 рублей.

В конце года предприятие ООО Максимум должно уплатить в государственный бюджет налог на имущество в размере 12000 рублей.

Рисунок 1 – Расчет налога на имущество разным субъектам налогообложения

Бухгалтерская проводка по начислению налога делается в том периоде, за который начисляется налог, независимо от даты перечисления платежа в бюджет.

Суммы начисленного налога могут признаваться расходами по обычным видам деятельности.

Начисление налога оформляется бухгалтерской проводкой:

Дебет 26 (44) — Кредит 68 (субсчет по учету налога на имущество)[23]

В заключении раздела можно прийти к следующим выводам:

- были рассмотрены конкретные примеры по расчету налога на имущество.

- были рассмотрены примеры расчета налога с учетом налоговых льгот и без учета налоговых льгот по тому или иному региону.

2.2 Представление отчетности по налогу на имущество организаций

Налоговым Кодексом РФ предусмотрен налоговый период – один год. Отчетный период зависит от того, какой объект налогообложения.

Если объектом налогообложения является среднегодовая стоимость имущества, то отчетный период по предоставлению отчетности по налогу на имущество организаций является 1 квартал, полугодие, 9 месяцев отчетного периода.

Если объектом налогообложения является кадастровая стоимость имущества, то отчетным периодом является 1,2 и 3 кварталы отчетного периода.

Регионы имеют право не устанавливать отчетные периоды. Если периоды установлены, то в ИФНС представляется расчет по налогу на имущество за расчетный (отчетный) период.

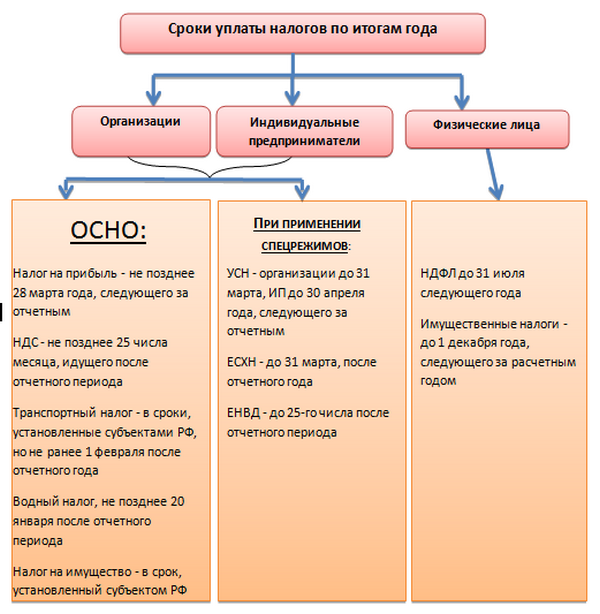

НК РФ устанавливает крайние сроки представления отчетности по налогу на имущество организаций — не позднее 30 календарных дней после завершения отчетного периода (статья 386 НК РФ) [24].

Налогоплательщики налога на имущество организаций представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней после окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом.

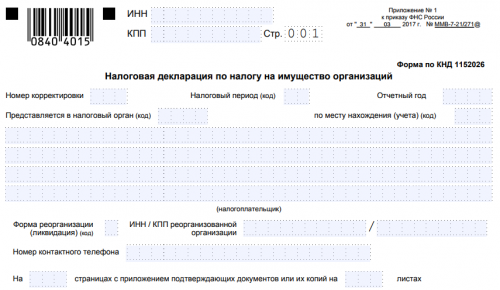

Расчет налога с 2018 производится по кадастровой стоимости на дату внесения объекта в единый государственный реестр недвижимости. Организациям стоит помнить, что с этого года вводится новый образец налоговой декларации для заполнения по налогу на имущество. Образец утвержден приказом ФНС РФ №ММВ-7/21/271 от 31 марта 2017 года. Некоторые данные, например, коды ОКВЭД, из нее убрали, тем самым постаравшись упростить задачу бухгалтерам. Новая форма включает графу для заполнения под номером №2.1 «Об объектах недвижимости, облагаемых налогом по средней годовой стоимости». Сюда нужно вписать:

-Кадастровый номер объектов с указанием кода 010;

-При отсутствии кадастрового номера – с кодом 020 и условным номером из ЕГРН;

-Код ОКОФ;

-Стоимость имущества на балансе[25].

Заполнять и подавать налоговую декларацию по налогу на имущество организаций раз в год, а каждый квартал также подавать информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Предоставить декларацию по форме (КНД 1152028) субъекты хозяйствования обязаны в сроки, указанные в Налоговом кодексе, не позже, чем 30 марта следующего после официальной даты года.

Например, за 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую инспекцию, либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета[26].

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке следует сохранить квитанцию и создать опись вкладываемых документов. Декларация содержит три раздела:

Указание суммы авансового налогового платежа;

Результаты расчета и итог начисления;

Сумма для недвижимости с расчетом стоимости по кадастру.

Формирование декларации – общие требования:

Документ заполняется по итогам года.

Показатели стоимости вносятся только в полных рублях, значения менее 50 коп. не учитываются, более – округляются до целого рубля.

Текстовые показатели указываются печатными заглавными буквами.

Бланк имеет сквозную нумерацию. Начинать необходимо с титульника, имеющего номер «001».

Запрещены корректоры, двусторонняя печать, дефектное скрепление.

Разрешены чернила основных цветов – фиолетового, черного или синего.

Указание данных в полях выполняется слева направо.

Если формирование документа осуществляется с помощью ПО, то есть на компьютере, числовые показатели нужно выровнять по правому краю. При этом проставление прочерков в пустых графах не требуется, в отличие от заполнения отчета «на бумаге».

Размер и вид компьютерного шрифта – 16-18 пунктов, Courier New [27].

Нередко налогоплательщиков интересует ответ на вопрос: Обязательно ли предоставление нулевого отчета по налогу с имущества? Ответ зависит от особенностей ситуации. Если у юрлица на балансе не числятся облагаемые этим сбором объекты, подавать пустую форму не требуется как за отчетные периоды, так и за налоговый.

Однако если обязанности по уплате не возникает по причине полностью самортизированных объектов, платить налог в бюджет не требуется, но подавать декларацию все равно нужно до списания ОС с учета. Заполнение отчета производится по общему регламенту, с указанием всех данных по объектам.

В заключении раздела можно отметить следующее:

- был рассмотрен порядок предоставления отчетности по налогу на имущество организаций.

- в 2018 году были изменены правила начисления и расчета налога на имущество предприятий. Также была изменена и форма налоговой декларации.

- также изменения 2018 год предусматривают освобождения от уплаты налога на имущество частичным образом или полностью. Решение о предоставлении полных и частичных льгот принимают региональные власти. А региональные власти принимают решения на основании федеральных льгот.

2.3 Оплата налога на имущество организаций

В общем случае налог на имущество уплачивается по месту регистрации организации.

Особенности:

Если имущество находится в обособленном подразделении, выделенном на отдельный баланс, налог уплачивается в региональный бюджет по месту нахождения филиала. Если у подразделения баланса нет – в региональный бюджет по месту нахождения головного офиса.

Если имущество находится не по месту нахождения организации, и нет обособленного подразделения, налог на имущество платится по месту нахождения имущества.

Оплата налога на имущество организаций в виде авансовых платежей (если они установлены) по налогу на имущество организаций проводит в сроки, установленные региональными властями. Например, в Новосибирской области срок уплаты установлен следующим образом – «Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых расчетов по авансовым платежам за соответствующий отчетный период статьей 386 Налогового кодекса Российской Федерации» [28].

Оплата налога на имущество за год должна быть проведена не позднее срока представления декларации по налогу – 30 марта года, следующего за отчетным периодом[29].

Уже в 2019 году планируется поднятие минимальной ставки до 2,2%, хотя официального распоряжения правительства еще не поступило.

Министерство экономического развития РФ выдвинуло предложение отменить налог на движимое имущество вовсе. С такой позицией явно не согласились другие ведомства, так что пока все организации продолжают платить за имущество на балансе.

Правки в Закон №286-ФЗ от 30.09.2017 все же были внесены. К примеру, льготы на общем уровне были отменены в пользу льгот, устанавливаемых регионами. То есть, перечисленные выше условия каникул действительны лишь в том случае, если принят подходящий закон на местном уровне. Пока что большая часть регионов таких законов о льготировании не приняла, а значит, организациям приходится платить налог на общем уровне.

В заключении раздела можно отметить следующее

- был рассмотрен порядок оплаты налога на имущество организаций.

- оплата налога на имущество должна быть произведена не позднее 30 марта года, который следует за отчетным.

- в 2019 году планируется поднять минимальную ставку налога на имущество организаций до 2,2%.

- льготы федерального уровня были отменены в пользу льгот на региональном уровне.

Выводы по главе 2.

Во второй главе данной работы были рассмотрены особенности практического налогового учета по налогу на имущество организаций.

- были рассмотрены конкретные примеры по расчету налога на имущество.

- были рассмотрены примеры расчета налога с учетом налоговых льгот и без учета налоговых льгот по тому или иному региону.

- в 2018 году были изменены правила начисления и расчета налога на имущество предприятий. Также была изменена и форма налоговой декларации.

- также изменения 2018 год предусматривают освобождения от уплаты налога на имущество частичным образом или полностью. Решение о предоставлении полных и частичных льгот принимают региональные власти. А региональные власти принимают решения на основании федеральных льгот.

- был рассмотрен порядок предоставления отчетности по налогу на имущество организаций.

- был рассмотрен порядок оплаты налога на имущество организаций.

Таким образом, можно отметить, что налог на имущество организаций в Российской Федерации представляет собой огромный потенциал для развития государства в целом. Особую значимость представляет собой факт, что в России начался расчет налога на имущество организаций на основании кадастровой стоимости. Это значительным образом увеличит федеральные доходы от поступлений в государственный бюджет.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной работы были рассмотрены теоретические аспекты налогового учета по налогу на имущество организаций.

- объектом налогового учета по налогу на имущество организаций является движимое и недвижимое имущество предприятия, которое учитывается на его балансовых счетах, как основные средства и доходные средства в материальные ценности. Соответственно, они регистрируются на счете 01 и 03.

- объектами налогового учета по налогу на имущество организаций, является движимое и недвижимое имущество.

Под недвижимым имуществом понимается любая недвижимость, которая не может быть перемещена благополучно для объекта, транспортировка и перемещение которой всегда повлечет за собой вред имуществу. Исключением являются земля и объекты природопользования. Движимое имущество представляет собой вид имущества, которое не может быть отнесено к недвижимости. Также оно может быть перемещено без нанесения вреда имуществу.

- субъектами налогообложения по налогу на имущество организаций выступают все российские предприниматели. Также субъектами налогообложения признаются иностранные предприниматели, которые имеют на территории РФ собственные представительства, и у которых в распоряжении на территории РФ имеется имущество, облагаемое налогом.

- предприятия, которые применяют общую систему налогообложения, являются субъектами налогообложения.

- предприятия на специальном режиме налогообложения платят налог на некоторые категории движимого и недвижимого имущества.

- налог на имущество предполагает наличие налоговых освобождений и налоговых льгот. В таком случае, имущество, как объект налогообложения, исключается из перечня объекта налогообложения, либо ее владельцу предоставляется налоговая льгота.

- были рассмотрены виды организаций, которые могут использовать налоговую льготу по налогу на имущество в размере 100%.

- налоговая льгота по налогу на имущество носит отраслевой и социальный характер.

Во второй главе данной работы были рассмотрены особенности практического налогового учета по налогу на имущество организаций.

- были рассмотрены конкретные примеры по расчету налога на имущество.

- были рассмотрены примеры расчета налога с учетом налоговых льгот и без учета налоговых льгот по тому или иному региону.

- в 2018 году были изменены правила начисления и расчета налога на имущество предприятий. Также была изменена и форма налоговой декларации.

- также изменения 2018 год предусматривают освобождения от уплаты налога на имущество частичным образом или полностью. Решение о предоставлении полных и частичных льгот принимают региональные власти. А региональные власти принимают решения на основании федеральных льгот.

- был рассмотрен порядок предоставления отчетности по налогу на имущество организаций.

- был рассмотрен порядок оплаты налога на имущество организаций.

Таким образом, можно отметить, что налог на имущество организаций в Российской Федерации представляет собой огромный потенциал для развития государства в целом. Особую значимость представляет собой факт, что в России начался расчет налога на имущество организаций на основании кадастровой стоимости. Это значительным образом увеличит федеральные доходы от поступлений в государственный бюджет.

Особое значение в расчете налога на имущество является тот факт, что предприятия, которые в своем налоговом учете используют разные системы налогообложения, платят налог по-разному. То, что является объектом налогообложения для предприятий, использующих общую систему налогообложения, не является объектом налогообложения для предприятий, которые используют упрощенную систему налогообложения. Это дает некоторое облегчение в исполнении предпринимателями налоговой нагрузки.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. - 375 c.

15. Налог на имущество организаций 2018: изменения // Режим доступа: https://vseofinansah.ru/nalogi/nalog-na-imushhestvo-organizatsij (дата обращения 13 августа 2018 года).

Приложение 1

Приложение 2

-

Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. – С.201. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. – С.217. ↑

-

Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. – С.201. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. – С.217. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. – С.201. ↑

-

Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. – С.217. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. – С. 45. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. – С. 45. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С.125. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С.125. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С.125. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – С. 145. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С.125. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. – С. 102. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Налог на имущество организаций 2018: изменения // Режим доступа: https://vseofinansah.ru/nalogi/nalog-na-imushhestvo-organizatsij (дата обращения 13 августа 2018 года) ↑

-

Налог на имущество организаций 2018: изменения // Режим доступа: https://vseofinansah.ru/nalogi/nalog-na-imushhestvo-organizatsij (дата обращения 13 августа 2018 года) ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

- Сущность денег тенденции развития денежной системы

- Россия в системе международных кредитных отношений (Мировой финансовый рынок и международные валютно-кредитные отношения)

- Понятие и задачи экономического анализа (1.1 Понятие экономического анализа и направления его применения)

- Бренд как конкурентное преимущество компании (Теоретические основы бренда как конкурентного преимущества компании)

- Права и обязанности прокурора в оперативно - розыскной деятельности

- Понятие, признаки и правовое регулирование несостоятельности/банкротства.

- Экономика и управление машиностроительным производством

- Налоговые правоотношения.

- Организационная культура и ее роль в современных организациях(НА ПРИМЕРЕ ООО «ЗАРЯ»)

- Теоретические основы имущественного страхования в современной экономике

- Сравнительный анализ теорий конкуренций на рынке

- Определение, основные задачи, функции бухгалтерского учета (Определение бухгалтерского учета).