Налоговый учет по налогу на имущество организаций (ООО «СТРОЙИНВЕСТГРУПП»)

Содержание:

ВВЕДЕНИЕ

Налог на имущество юридических лиц является основным налогом субъектов Российской Федерации, поэтому наряду с подоходным налогом, налогом на добавленную стоимость, другими видами налогов, обеспечивающими базовые поступления в бюджеты различных уровней, необходимо учитывать и рассматривать особо.

Более того, центральное место в системе налогообложения имущества в России занимает налог на имущество организаций и представляет особый интерес в свете возможных изменений в порядке исчисления и уплаты этого налога.

Актуальность рассмотрения данной темы подтверждается тем, что налог на имущество организаций является одной из основных статей доходов в бюджете субъектов Российской Федерации.

Объект исследования – ООО «СТРОЙИНВЕСТГРУПП».

Предмет исследования – налоговый учет по налогу на имущество организаций.

Целью работы является анализ механизма налогообложения имущества организаций и определение перспективных направлений его развития.

Для достижения поставленной цели необходимо решить определенные задачи.

- Изучить теоретические и методологические основы сущности налога на имущество организаций.

- Рассмотреть значение налога на имущество организаций, и его место в налоговой системе РФ.

- Охарактеризовать основные элементы налога на имущество .

- Проанализировать действующую практику налогообложения имущества организаций (на примере ООО «СТРОЙИНВЕСТГРУПП»).

- Исследовать организацию налогового учета имущества, подлежащего налогообложению.

- Проанализировать механизм исчисления и уплаты налога на имущество предприятия.

- Оценить перспективы развития налогообложения имущества организаций в РФ.

- Разработать мероприятия по совершенствованию налогообложения имущества предприятий.

- Рассмотреть возможности использования зарубежного опыта налогообложения имущества юридических лиц в отечественной практике .

Теоретической и методологической основой курсовой работы являются законодательные и нормативно-правовые акты РФ; экономическая литература таких авторов как: Аснин Л.А., Астахов В.П., Бабаев Ю.А., Бочаров В.В., Епифанов О.В., Касьянова Г.Ю., Кондраков Н.П., Леонгардт В.А., Гинзбург М.Ю.

В ходе работы были использованы такие методы исследований как: наблюдение, анализ, описание и обобщение, детализация, сравнение, группировки, статистический и логический анализ, схематичный и табличный методы представления данных.

Эмпирическая база исследования. Основой исследования являются труды отечественных и зарубежных ученых, современные методы научного по знания экономических явлений и процессов, работы экспертных организаций, занимающихся исследованием проблем формирования, утверждения и представления бухгалтерской (финансовой) отчетности предприятий.

Структуру работы определили цели, задачи и методические особенности исследования. Данная работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. Теоретические и методологические основы сущности налога на имущество организаций

1.1. Значение налога на имущество организаций и его место в налоговой системе РФ

Налог на имущество предприятий устанавливается Налоговым кодексом и законами субъектов Российской Федерации, вступает в силу в соответствии с Налоговым кодексом, а также законами субъектов Российской Федерации. С момента вступления его в силу уплата налога является обязательной на территории соответствующего субъекта РФ [1, 2].

Налог на имущество организаций является региональным налогом. Это означает, что сумма налоговых платежей зачисляется в равных долях в республиканский бюджет республики в составе Российской Федерации, областные бюджеты области, края, областной бюджет автономного округа и областной бюджет автономного округа, районный бюджет либо городской бюджет по месту нахождения организации.

Особенность всех региональных налогов и сборов на имущество, в частности, заключается в том, что общие принципы его исчисления и порядок передачи устанавливаются на федеральном уровне. Конкретные налоговые ставки и состав предоставляемых налоговых льгот определяются законодательством области [9, с. 146].

Устанавливая налог, представительные (законодательные) органы субъектов РФ определяют ставку налога, сроки и порядок уплаты налога, форму налоговой отчетности.

Когда налог установлен законодательством субъектов РФ, также могут быть предусмотрены налоговые льготы и основания их использования налогоплательщиками [11, с. 85].

Налог на имущество предприятий относится к категории прямых (имущественных доходов) налогов и взимается с собственника имущества (как собственника, так и владельца других реальных прав на имущество). Экономическая сущность этого налога состоит в том, чтобы исключить часть предполагаемого среднего дохода, полученного в конкретных экономических условиях, от использования облагаемого налогом имущества. Это предполагает стимулирующую функцию налога на имущество организаций (субъектов хозяйствования) – увеличение эффективности производственного использования имущества, оптимизация управлением запасов, материалов и сырья [15, с. 63].

В целом, налогообложение имущества, в том числе недвижимости, является общепринятым в развитых странах. Налог на имущество известен с древних времен и когда-то считался самым справедливым из всех возможных налогов.

Во все времена была предпринята попытка обложить налогом имущество в соответствии с его стоимостью. В России налог на имущество организаций в его нынешнем виде представляет собой прямой налог, который берется из имущественного статуса юридического лица [12, с. 93].

При введении налога на имущество на территории РФ преследовались следующие цели: создать заинтересованность предприятий в реализации неиспользованного имущества; стимулировать эффективное использование имущества на балансе организаций. Таким образом, для финансов этот налог выполняет контролирующую и стимулирующую функцию, а при пополнении бюджетов федерации и местных бюджетов – фискальную функцию.

Попытка ввести такие платежи была предпринята ранее в нашей стране, например, в конце 1970-х годов введена оплата основных производственных фондов и нормализованного оборотного капитала. Но он принципиально отличался от налога на имущество по объекту налогообложения и по размеру ставки, а главное – по источнику платежа. Поэтому налог на имущество организаций следует считать новым явлением в отношениях хозяйствующих субъектов с государством [7, с. 16].

Новизна этого платежа в бюджете заключается не только в том, что он носит налоговый характер. При расчете этого налога учитываются принципиально новые элементы затрат, присущие рыночным условиям экономики, которые попадают в налогооблагаемую стоимость имущества.

Эти элементы включают в себя [10, с. 71]:

- использование механизма ускоренной амортизации и использование индексации при переоценке основных средств с учетом инфляционных процессов;

- рыночную стоимость основных средств, нематериальных активов;

- залог имущества и прочие формы его движения, обусловленные колебаниями рынка и поиском путей стабилизации финансового состояния.

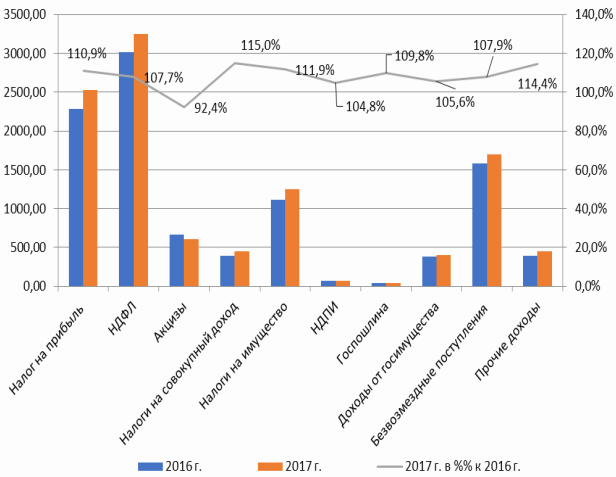

Анализ тенденции в бюджетно-налоговой сфере Российской Федерации на основе данных Федеральной службы государственной статистики, Федеральной налоговой службы показывает, что четвертым по значимости источником доходов консолидированных бюджетов субъектов РФ являются поступления налогов на имущество. На долю последних по итогам 2017 года приходится 11,6 % общей суммы доходов [6, с. 13].

По сравнению с 2016 годом поступления этой группы налогов увеличились на 11,9 % или на 133,4 млрд. руб. Именно данная группа налогов демонстрирует по итогам 2017 года наиболее высокие темпы роста.

Так, поступления налога на имущество физических лиц увеличились по сравнению с показателями 2016 года на 44,7 % или на 16,1 млрд. руб., налога на имущество организаций – на 12,0 % (на 91,6 млрд. руб.), а транспортного налога на 11,4 % (на 15,8 млрд. руб.) [9, с. 18].

Наименьшие темпы роста в данной группе налогов демонстрируют поступления земельного налога – 105,4 %, сумма прироста поступлений которого составила 9,6 млрд. руб. (рис. 1).

Рисунок 1. Доходы консолидированных бюджетов субъектов РФ в 2016 и 2017 гг. [6]

Оценка реальной стоимости основных фондов предприятий стала наиболее сложной для налогообложения имущества в период становления в России рыночных отношений проблемой. В постановлении Правительства РФ от 7 декабря 1996 года N 1442 «О переоценке основных фондов в 1997 году» предусматривалось, что переоценке подлежат основные фонды как находящиеся в собственности организаций, так и состоящие в их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа [14, с. 92].

Перечислялись и виды имущества, подлежащие переоценке, – здания, сооружения, машины, оборудование, транспортные средства и пр. Указывалось также, что балансовая стоимость основных фондов при их переоценке должна быть приведена в соответствие с рыночными ценами.

Последнее положение было принципиально новым: в прошлом цены формировались по методу, который не имел никакого отношения к рыночному ценообразованию. Таким образом, с вступлением в силу этого постановления, стало возможным надеяться на более упорядоченные потоки налоговых отчислений с имущества в бюджеты различных уровней [12, с. 49].

В последние годы переоценка основных средств не является обязательной и проводится предприятиями только по собственной инициативе.

1.2. Характеристика основных элементов налога на имущество

Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения [2]:

- налоговую ставку в пределах, определенных НК РФ;

- порядок и сроки уплаты налога;

- форму отчетности по налогу;

- налоговые льготы и основы для их использования налогоплательщиком.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий [11, с. 18]:

- применение в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев;

- стоимость актива не менее 10 тыс. руб.;

- использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

- способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложения земля.

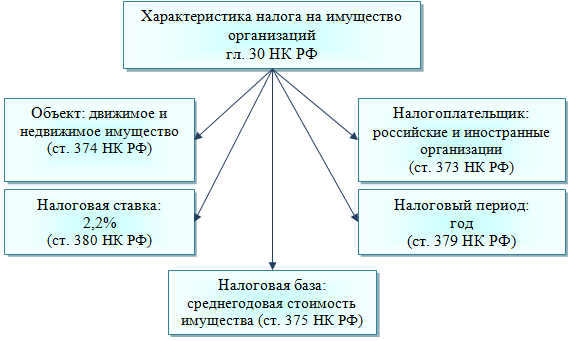

Рассмотрим основные элементы налога на имущества организаций (рис. 2).

Рисунок 2. Характеристика налога на имущество организаций [15, с. 89]

К плательщикам налога на имущество организаций относятся [11, с. 44]:

- российские организации;

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций [13, с. 51]:

- юридические лица, переведенные на уплату единого налога на вмененный доход;

- субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ) [2].

Следует обратить внимание на особенности определения налоговой базы по налогу в рамках договора простого товарищества (договора о совместной деятельности), которые заключаются в том, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации, соответственно обязанность по уплате налога остается за этой организацией, а лицо, на которое возложена обязанность ведения общих дел, должно сообщить об изменении стоимости объекта основных средств не позднее 20-го числа месяца, следующего за отчетным периодом (ст. 377 НК РФ) [7, с. 62].

Имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управления (ст. 378 НК РФ).

Существуют следующие ставки налога на имущество организаций [10, с. 159].

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2 %. Субъект РФ при установлении на своей территории налога имеет право дифференцировать налоговые ставки от 0 до 2,2 % в зависимости от категории налогоплательщиков и (или) имущества, являющегося объектом налогообложения [9, с. 18].

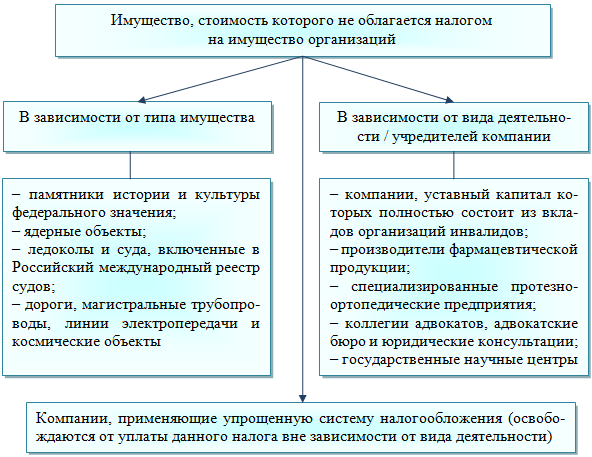

Рассмотрим категории налогоплательщиков освобождающиеся от уплаты налога на имущество организаций (рис. 3).

Рисунок 3. Льготы по налогу на имущество организаций [12, с. 147]

- Учреждения и организации уголовно-исполнительной системы – в отношении имущества, которое используется для выполнения возложенных на них функций [2].

- Религиозные организации – в отношении имущества, которое используется для религиозной деятельности.

- Общероссийские общественные организации инвалидов, членами которых являются инвалиды и их законные представители, составляют не менее 80 % имущества, используемого ими для своей уставной деятельности.

- Предприятия, уставный капитал которых полностью состоит из взносов вышеперечисленных общероссийских общественных организаций инвалидов, если среднее число инвалидов среди их работников составляет не менее 50 %, а доля в фонде заработной платы составляет не менее 25 %.

Что касается земель, используемых этой категорией налогоплательщиков для реализации и производства товаров (за исключением минерального сырья, подакцизных товаров и других полезных ископаемых), а также других товаров в перечне, утвержденном Правительством Российской Федерации [2].

- Учреждения, единственными владельцами которых являются вышеперечисленные общероссийские общественные организации инвалидов в отношении имущества, которое они используют для обеспечения образования, культуры, оздоровительных мероприятий, физической культуры, спорта, науки, информационных и прочих целей, социальной защиты реабилитация инвалидов, а также оказание правовой и иной помощи людям с ограниченными возможностями, детям с ограниченными возможностями и их родителям.

- Предприятия, основной деятельностью которых является производство фармацевтических препаратов – в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями.

- Предприятия – в отношении объектов, признанных памятниками культуры и истории федерального значения в порядке, установленном законодательством Российской Федерации [13, с. 65].

- Предприятия – в отношении ядерных установок, используемых в научных целях, хранилищ для ядерных материалов и радиоактивных веществ, хранилищ для радиоактивных отходов.

- Предприятия – в отношении ледоколов, судов с атомными электростанциями и судам служб ядерных технологий [10, с. 139].

- Предприятия – в отношении железных дорог общего пользования, федеральных дорог общего пользования, магистральных трубопроводов, линий электропередач (перечень указанного имущества утверждается Правительством РФ).

- Организации – в отношении космических объектов [2].

- Имущество специализированных протезно-ортопедических предприятий.

- Имущество коллегий адвокатов, адвокатских бюро и юридических консультаций.

- Имущество государственных научных центров.

- Организации – в отношении судов, зарегистрированных в Российском международном реестре судов.

- Организации в отношении имущества, учитываемого на балансе организации – резидента особой экономической зоны, в течение пяти лет с момента постановки имущества на учет.

Для правильного применения льгот организации обязаны вести раздельный учет по льготируемому имуществу [12, с. 291].

Существуют следующие налоговый и отчетный периоды.

Налоговым периодом признается календарный год, а отчетными периодами являются I квартал, полугодие, девять месяцев календарного года.

Отчетность представляется в налоговые органы по месту учета или по местонахождению имущества не позднее 30 числа месяца, следующего, а отчетным периодом. Законодательный орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам года налогоплательщик обязан представить декларацию не позднее 30 марта года, следующего за отчетным [7, с. 83].

Порядок уплаты налога и авансовых платежей. Сумма налога исчисляется по итогам года как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года [14, с. 396].

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года.

Итоги по 1 разделу курсовой работы.

Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения организаций. Его можно охарактеризовать как прямой, региональный, налог с юридических лиц, общий, имущественный.

С 1 января 2004 года законодательные основы налогообложения имущества организаций закреплены главой 30 Налогового кодекса и законами субъектов Российской Федерации.

При введении налога на территории соответствующего субъекта Федерации региональные органы власти определяют налоговую ставку в пределах, установленных Налоговым кодексом, порядок и сроки уплаты налога. Региональным органам власти также дано право предоставления дополнительных налоговых льгот помимо тех, которые предусмотрены на федеральном уровне.

Плательщиками налога являются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК.

Объектом обложения для российских организаций и иностранных организаций, осуществляющих деятельность в России через постоянные представительства, признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Налоговым периодом признается календарный год.

Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Органам власти субъектов Федерации предоставлено право не устанавливать отчетные периоды.

2. Анализ действующей практики налогообложения имущества организаций (на примере ООО «СТРОЙИНВЕСТГРУПП»)

2.1. Краткая характеристика организации

Полное название организации: Общество с ограниченной ответственностью «СТРОЙИНВЕСТГРУПП», образовано в соответствии с ГК РФ, а также ФЗ РФ «Об обществах с ограниченной ответственностью» [1; 4].

Краткое название организации: ООО «СТРОЙИНВЕСТГРУПП».

Форма собственности: частная.

Местонахождение и почтовый адрес предприятия: 450006, респ. Башкортостан, город Уфа, улица Ленина, дом 85.

Вид экономической деятельности: строительство жилых и нежилых зданий.

ООО «СТРОЙИНВЕСТГРУПП» является юридическим лицом и осуществляет деятельность в соответствии с Уставом предприятия. Организация имеет самостоятельный баланс, расчетные и иные счета в банках, печать со своим наименованием, бланки, фирменное наименование, товарный знак и др. реквизиты, осуществляет свою деятельность на основании учредительных документов и законодательства Российской Федерации [7, с. 64].

Организация располагает обособленным имуществом, может от своего имени приобретать и осуществлять гражданские права, быть истцом и ответчиком в суде. Предприятие не несет ответственности по обязательствам учредителей Общества, государства и его органов.

Общество самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера [10, с. 18].

ООО «СТРОЙИНВЕСТГРУПП» имеет укомплектованный штат персонала. Численность сотрудников предприятия на 01.01.2019 г. составляет 10 человек.

Предприятие применяет общую систему налогообложения, ведет бухгалтерский учет в полном объеме и уплачивает соответствующие налоги и взносы [2; 3]. Годовая финансовая отчетность включает следующие формы [5]:

- годовая бухгалтерская отчетность (баланс – форма № 1, отчет о финансовых результатах – форма 2), в том числе приложения к ним;

- реестр сведений о доходах физических лип, справки по форме 2-НДФЛ (по всем работникам);

- налоговая декларация по НДС;

- налоговая декларация по налогу на прибыль организации;

- налоговая декларация на имущество организации и пр.

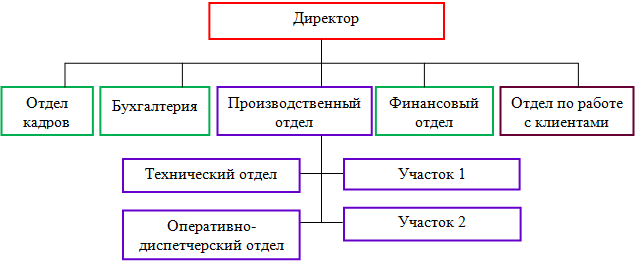

Организационная структура управления организации ООО «СТРОЙИНВЕСТГРУПП» представлена на рис. 4.

Рисунок 4. Организационная структура ООО «СТРОЙИНВЕСТГРУПП»

ООО «СТРОЙИНВЕСТГРУПП» располагает собственными производственными средствами. Производственными основными средствами основной деятельности предприятия являются непосредственно участвующие в процессе производственной деятельности машины и оборудование [8, с. 461]:

- подъемные краны;

- экскаваторы:

- бульдозеры;

- штукатурные и малярные станции и пр.

Также в собственности предприятия есть активы, создающие необходимые условия для его осуществления – это здания, сооружения и иные объекты.

2.2. Исследование организации налогового учета имущества, подлежащего налогообложения

Как известно, существуют общие правила ведения бухгалтерского и налогового учета, соблюдение которых позволяет не только легко вести раздельный учет любой сложности, но и без особых проблем разрешать всевозможные конфликты с контролирующими органами [12, с. 49].

Главное назначение раздельного учета на ООО «СТРОЙИНВЕСТГРУПП» – формирование информации по определенным объектам или направлениям деятельности организации.

Соответственно основное требование к построению раздельного учета (и основная задача, которая при этом должна решаться) – накопление данных из первичных учетных документов и их систематизация. Таким образом, в конечном итоге бухгалтер получает сведения, необходимые для расчета определенных показателей (облагаемой базы по налогу на имущество, данных для составления отчетности и т. д.) [14, с. 183].

При этом объекты раздельного учета определяются в зависимости от целей, ради которых он ведется. На ООО «СТРОЙИНВЕСТГРУПП» раздельный учет обусловлен необходимостью отдельно учитывать имущество подлежащего льготному налогообложению и не подлежащего льготному налогообложению [13, с. 56].

С 2002 года в должностных инструкциях работников финансово-экономических подразделений ООО «СТРОЙИНВЕСТГРУПП» добавились новые функциональные обязанности: глава 25 Налогового Кодекса России «Налог на прибыль организаций» официально ввела в экономическую практику новое понятие «налоговый учет».

Действующий порядок налогообложения имущества и сейчас предполагает, помимо регистрации и систематизации хозяйственных операций по методологии бухгалтерского учета, выполнение бухгалтером целого комплекса учетно-расчетных действий для правильного исчисления налоговых обязательств организации, прежде всего по налогу на имущество. Это связано с разделением требований бухгалтерского учета и методологии налогообложения на протяжении последнего десятилетия [15, с. 94].

Однако, правильное отражение в бухучете операций, связанных с формированием имущества предприятия, не означает достоверность этих показателей для налоговых целей, поэтому возникает необходимость организовать дополнительные учетные процедуры, обеспечивавшие правильность определения налоговой базы по налогу на имущество, т. е. вести «учет для целей налогообложения».

Поскольку налоговая база формируется на основе данных именно налогового учета, недостаточно вести учет в налоговых целях только в случаях возникновения отклонений показателей, исчисленных по данным бухучета и налогообложения [9, с. 33].

Каждый факт хозяйственной деятельности ООО «СТРОЙИНВЕСТГРУПП», связанный с формированием доходов (расходов) оценивается и зарегистрируется дважды: по методологии бухгалтерского учета и налогообложения.

Подтверждением данных налогового учета являются первичные учетные документы, регистры аналитического учета и расчет налоговой базы [7, с. 89].

Таким образом, информационной базой как бухгалтерского, так и налогового учета являются первичные документы. Так, согласно п. 1 ст. 9 Закона «О бухгалтерском учете» все хозяйственные операции, проводимые ООО «СТРОЙИНВЕСТГРУПП», оформляются оправдательными документами (первичными учетными документами), на основании которых ведется бухгалтерский учет [9, с. 18].

Таким образом, информационная база бухгалтерского и налогового учета едина. Отличие состоит в способах и приемах группировки, систематизации, обработки этой информации в соответствии с конкретными целями: достоверным отражением фактов финансово-хозяйственной деятельности организации или корректного исчисления ее налоговых обязательств согласно установленному порядку.

Аналитические регистры бухгалтерского учета – сводные формы систематизации данных налогового учета за (отчетный) налоговый период, группируются без отражения на счетах бухгалтерского учета. Предназначены для систематизации и накопления информации, содержащейся в первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы [12, с. 294].

Необходимо отметить, что в отличие от аналитических регистров бухгалтерского учета, которые только группируют детальную информацию об объектах учета, регистры налогового учета ООО «СТРОЙИНВЕСТГРУПП» являются сводными формами. Таким образом, в них предполагается не только детализировать, но и обобщать данные учета, на основании которых уже составляется расчет налоговой базы.

Регистры и порядок отражения в них данных разрабатываются ООО «СТРОЙИНВЕСТГРУПП» самостоятельно и устанавливаются учетной политикой [7, с. 61].

Нормы и правила налогового учета применяются последовательно от одного налогового периода к другому (соблюдается принцип последовательности применения).

Порядок ведения налогового учета устанавливается ООО «СТРОЙИНВЕСТГРУПП» в учетной политике для целей налогообложения. Изменения учетной политики применяются с начала нового налогового периода [10, с. 164].

ООО «СТРОЙИНВЕСТГРУПП» является налогоплательщиком налога на имущество согласно законодательству РФ. В соответствии с НК РФ в состав налогооблагаемых активов предприятия входят следующие группы имущества [8, с. 497]:

- 01 «Основные средства» за минусом амортизации (счет 02 «Амортизация основных средств»);

- 03 «Доходные вложения в материальные ценности» за минусом амортизации (счет 02 «Амортизация основных средств»);

- 04 «Нематериальные активы» за минусом амортизации «счет 05 «Амортизация нематериальных активов»;

- 08 «Вложения во внеоборотные активы»;

- 58 «Долгосрочные финансовые вложения».

До недавнего времени в налогооблагаемую базу по налогу на имущество также входили и запасы предприятия. Однако впоследствии Налоговым кодексом запасы из налогооблагаемой базы были исключены [14, с. 361].

Размер налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» за последние три года представлен в табл. 1.

Таблица 1

Динамика стоимости налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» (тыс. руб.)

|

Вид имущества |

2015 год |

2016 год |

2017 год |

Отклонение 2016 от 2015 |

Отклонение 2017 от 2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Стоимость основных средств |

218 956 |

261 490 |

266 895 |

42 534 |

5 405 |

|

Амортизация основных средств |

52 378 |

73 645 |

87 345 |

21 267 |

13 700 |

|

Итого |

166 578 |

187 845 |

179 550 |

21 267 |

-8 295 |

Продолжение таблицы 1

|

Нематериальные активы |

923 |

1 634 |

1 890 |

711 |

256 |

|

Амортизация основных средств |

33 |

53 |

101 |

20 |

48 |

|

Итого |

890 |

1 581 |

1 789 |

691 |

208 |

|

Всего |

167 468 |

146 892 |

181 339 |

-20 576 |

34 447 |

Как видно из табл. 1 за анализируемый период времени стоимость налогооблагаемого имущества увеличилась на 34 447 тыс. руб.

При этом стоимость налогооблагаемых основных средств увеличилась на 34 239 тыс. руб. Стоимость нематериальных активов увеличилась на 208 тыс. руб.

Налоговым периодом по уплате налога на имущество в ООО «СТРОЙИНВЕСТГРУПП» признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года [9, с. 224].

ООО «СТРОЙИНВЕСТГРУПП» по истечении каждого отчетного и налогового периода представляет в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу [15, с. 89].

Налоговые расчеты по авансовым платежам по налогу предприятие представляет не позднее 30 дней с даты окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются ООО «СТРОЙИНВЕСТГРУПП» не позднее 30 марта года, следующего за истекшим налоговым периодом [13, с. 43].

2.3. Анализ механизма исчисления и уплаты налога на имущество предприятия

Для целей налогообложения стоимость имущества ООО «СТРОЙИНВЕСТГРУПП» уменьшается на балансовую стоимость (за вычетом суммы амортизации по соответствующим объектам) [13, с. 43].

В целях правильного применения льгот ООО «СТРОЙИНВЕСТГРУПП» обеспечивает раздельный учет льготного имущества. Льготного имущества на предприятии нет [11, с. 57].

Для целей налогообложения определяется среднегодовая стоимость имущества организации.

Среднегодовая стоимость имущества ООО «СТРОЙИНВЕСТГРУПП», признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу [7, с. 116].

Предельный размер налоговой ставки на имущество ООО «СТРОЙИНВЕСТГРУПП» не может превышать 2,2 % от налогооблагаемой базы.

Рассмотрим динамику стоимости налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» (табл. 2).

Таблица 2

Динамика стоимости налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» за 2017 год (тыс. руб.)

|

Вид имущества |

На 01.01.17 |

На 01.04.17 |

На 01.07.17 |

На 01.10.17 |

На 01.01.18 |

|

Стоимость основных средства |

261 490 |

223 178 |

256 879 |

263 456 |

266 895 |

|

Амортизация основных средств |

73 645 |

77 346 |

82 945 |

85 234 |

87 345 |

|

Итого |

187 845 |

145 832 |

173 934 |

178 222 |

179 550 |

|

Нематериальные активы |

1 634 |

1 725 |

1 789 |

1 843 |

1 890 |

Продолжение таблицы 2

|

Амортизация основных средств |

53 |

76 |

84 |

94 |

101 |

|

Итого |

1 581 |

1 649 |

1 705 |

1 749 |

1 789 |

|

Всего |

146 892 |

147 481 |

175 639 |

179 971 |

181 339 |

Как видно из табл. 2 стоимость налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» на начало года составила 146 892 тыс. руб., в том числе по основным средствам 187 845 тыс. руб., по нематериальным активам – 1 581 тыс. руб.

На конец года стоимость налогооблагаемого имущества составила 181 339 тыс. руб., в том числе по основным средствам 179 550 тыс. руб., по нематериальным активам 1 789 тыс. руб.

Сумма налога исчисляется и вносится ООО «СТРОЙИНВЕСТГРУПП» в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет [10, с. 149].

Уплата налога производится ООО «СТРОЙИНВЕСТГРУПП» по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год.

Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке с отнесением затрат на финансовые результаты деятельности ООО «СТРОЙИНВЕСТГРУПП». Налог на имущество включается в состав прочих расходов организации [8, с. 47].

Сумма налога исчисляется главным бухгалтером ООО «СТРОЙИНВЕСТГРУПП» самостоятельно ежеквартально нарастающим итогом с начала года исходя из определяемой за отчетный период фактической среднегодовой стоимости имущества, рассчитанной с учетом уменьшения стоимости имущества и ставки налога. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период [15, с. 89].

Расчеты налога и среднегодовой стоимости имущества за отчетный период представляются предприятием в налоговые органы по месту нахождения вместе с бухгалтерским отчетом в сроки, установленные для представления квартальной и годовой бухгалтерской отчетности.

Уплата налога производится по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в десятидневный срок со дня, установленного для представления бухгалтерского отчета за год [9, с. 42].

В целях обеспечения полного поступления платежей в бюджет предприятие обязано до наступления срока платежа сдать платежное поручение соответствующему учреждению банка на перечисление налога в соответствующие бюджеты, которое исполняется банком в первоочередном порядке.

Согласно ПБУ 4/99 «Бухгалтерская отчетность» сроки предоставления квартальной отчетности не позднее 30 дней, со дня окончания отчетного периода, сроки предоставления годовой отчетности не позднее 90 дней со дня окончания года. ООО «СТРОЙИНВЕСТГРУПП» придерживается сроков уплаты налога, нарушений нет [14, с. 361].

Льготы по налогу на имущество для данного предприятия не применяются, так как ООО «СТРОЙИНВЕСТГРУПП» не входит в перечень предприятий имеющих право на льготы.

По окончании года ООО «СТРОЙИНВЕСТГРУПП» представляет в налоговый орган, по своему месту нахождения, расчет по налогу на имущество предприятий по форме 1152003. Он составляется в целом по организации [11, с. 57].

Рассмотрим порядок расчета налога на имущество для ООО «СТРОЙИНВЕСТГРУПП» за 2017 год (табл. 3).

Таблица 3

Сведения об имуществе ООО «СТРОЙИНВЕСТГРУПП» за 2017 год (тыс. руб.)

|

Вид имущества |

На 01.01.17 |

На 01.04.17 |

На 01.07.17 |

На 01.10.17 |

На 01.01.18 |

|

Основные средства |

145 311 |

145 832 |

173 934 |

178 222 |

179 550 |

|

Нематериальные активы |

1 581 |

1 649 |

1 705 |

1 749 |

1 789 |

|

Всего |

146 892 |

147 481 |

175 639 |

179 971 |

181 339 |

В течение года стоимость имущества распределялась следующим образом (табл. 4).

Таблица 4

Динамика стоимости имущества, признаваемого объектом налогообложения ООО «СТРОЙИНВЕСТГРУПП» (тыс. руб.)

|

01.01.17 |

01.02.17 |

01.03.17 |

01.04.17 |

01.05.17 |

01.06.17 |

|

146 892 |

145 927 |

145 178 |

147 481 |

152 894 |

163 947 |

|

01.07.17 |

01.08.17 |

01.09.17 |

01.10.17 |

01.11.17 |

01.01.18 |

|

175 639 |

177 214 |

176 387 |

179 971 |

178 936 |

181 339 |

Рассчитаем годовую сумму налога на имущество с помощью следующей формулы [13, с. 43]:

|

где |

ССи – среднегодовая стоимость имущества; |

|

|

СИ – стоимость имущества на 1-е число каждого месяца; |

||

|

N – количество месяцев в рассчитываемом периоде. |

||

Таким образом:

Сумма налога:

Итак, годовая сумма налога на имущество ООО «СТРОЙИНВЕСТГРУПП» составляет 3 638 тыс. руб. В связи с увеличением имущества предприятия, сумма налога также будет увеличиваться с каждым годом [12, с. 294].

По мнению автора благодаря оптимальной ставке налога на имущество, равной 2,2 % можно добиться увеличения сумм налога, поступающих в бюджет, это связано с увеличением имущества предприятий и отказом от сокрытия данного имущества.

Выводы по 2 разделу курсовой работы.

Порядок ведения налогового учета устанавливается ООО «СТРОЙИНВЕСТГРУПП» в учетной политике для целей налогообложения. Предприятие является налогоплательщиком налога на имущество согласно законодательству РФ.

В рамках исследования проанализирована динамика стоимости налогооблагаемого имущества ООО «СТРОЙИНВЕСТГРУПП» за 2015-2017 гг. Стоимость налогооблагаемого имущества предприятия увеличилась на 34 447 тыс. руб. При этом стоимость налогооблагаемых основных средств увеличилась на 34 239 тыс. руб. Стоимость нематериальных активов увеличилась на 208 тыс. руб.

Налоговым периодом по уплате налога на имущество в ООО «СТРОЙИНВЕСТГРУПП» признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Расчетным путем установлено, что годовая сумма налога на имущество ООО «СТРОЙИНВЕСТГРУПП» составляет 3 638 тыс. руб. В связи с тем, что величина имущества предприятия увеличивается можно предположить, что и сумма налога также будет увеличиваться с каждым годом.

В рамках следующего раздела курсовой работы рассмотрим перспективы развития налогообложения имущества организаций в РФ. В частности, разработаем мероприятия по совершенствованию налогообложения имущества предприятий и возможности использования зарубежного опыта в данной сфере.

3. Перспективы развития налогообложения имущества организаций в РФ

3.1. Разработка мероприятий по совершенствованию налогообложения имущества предприятий

Несомненно, что налог на имущество может значительно увеличить налоговую нагрузку предприятия, особенно если существенную часть его имущества составляют дорогостоящие основные средства или нематериальные активы. Однако большинством льгот по налогу на имущество, установленных законодательством, могут воспользоваться лишь фирмы, которые занимаются специфическими видами деятельности [9, с. 224].

В связи с этим, особую актуальность приобретает процесс оптимизации налогообложения, который основывается на налоговом планировании в целом и подразумевает разработку ситуационных схем оптимизации налоговых платежей и организацию системы налогообложения для своевременного анализа налоговых последствий различных управленческих решений.

При этом, налоговая оптимизация может быть как перспективной (стратегической), так и по отдельным операциям [14, с. 361].

Налоговую оптимизацию не следует путать с уклонением от уплаты налогов. Уклонение от уплаты налогов – это нелегальный путь уменьшения налоговых обязательств, основанный на уголовно наказуемом сознательном использовании методов сокрытия учета доходов и имущества от налоговых органов, а также искажения бухгалтерской и налоговой отчетности.

Налоговое же планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства на фоне продолжающего экономического кризиса и сокращения материального производства налоговое планирование позволяет предприятию выжить [12, с. 294].

Под налоговым планированием понимаются способы выбора «оптимального» сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства.

Не может быть оспорено и право каждого субъекта предпринимательской деятельности выбирать любые предусмотренные законом правовые формы хозяйственной деятельности таким образом, чтобы обеспечить наиболее приемлемый для данного предприятия режим налогообложения и оптимальный уровень налоговых платежей [7, с. 116].

Планирование налоговых платежей в рамках налогового планирования позволит предприятиям более эффективно управлять имеющимися ресурсами.

Задача налогового планирования – организация системы налогообложения для достижения максимального финансового результата при минимальных затратах. Комплексное налоговое планирование является частью финансового планирования на предприятии [13, с. 43].

Рассмотрим основные принципы налогового планирования [10, с. 164].

- Естественность – каждая схема должна иметь нормальное экономическое обоснование и быть полностью подкреплена соответствующими юридическими документами.

- Принцип разумности. Разумность в налоговой оптимизации означает, что «все хорошо – что в меру». Применение грубых и необдуманных налоговых схем будет иметь только одно последствие – применение налоговых санкций со стороны государства.

- Цена решения. Выгода, получаемая от налоговой оптимизации должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения.

- Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (финансового, банковского, гражданского и др.).

- Комплексный подход. Выбрав метод снижения какого-либо налога, необходимо проверить, не приведет ли его применение к увеличению других налоговых платежей.

- Индивидуальный подход. Только изучив все особенности деятельности предприятия, можно рекомендовать тот или иной метод снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя [8, с. 497].

- Юридическая прозрачность. Необходимо проанализировать все используемые в том или ином методе юридически значимые документы на предмет соответствия их требованиям действующего законодательства.

Уделить пристальное внимание документальному оформлению операций, так как небрежность в оформлении или отсутствие необходимых документов может послужить формальным основанием для переквалификации налоговыми органами всей операции и, как следствие, привести к применению более обременительного для предприятия порядка налогообложения [10, с. 164].

- Принцип законности предполагает не только следование букве, но у духу закона, учет всех существующих тенденций развития налогового законодательства и внимательное отношение к позиции государственных органов по вопросам применения налогового законодательства.

Поэтому налоговое планирование должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, результатах судебной и арбитражной практики по налоговым спорам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики, проводимой правительством [15, с. 89].

- Принцип адекватности затрат. Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов.

- Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен [11, с. 57].

- Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах.

- Принцип допустимого сочетания формы и содержания. На практике бывают случаи, когда организации, не имеющие на балансе или в аренде никаких основных фондов и содержащие в штате только директора, оказывали и полиграфические, и транспортные, и любые прочие услуги.

Организация налогового планирования заключается в [8, с. 47]:

- предварительном анализе финансово-хозяйственной деятельности организации;

- исследовании действующего законодательства;

- исследовании и анализе налоговых проблем конкретного налогоплательщика с целью выявления наиболее перспективных направлений налогового планирования;

- изучении схем оптимизации налогообложения партнеров и конкурентов в конкретных видах деятельности, а также применении наиболее выгодных способов налогообложения на предприятии [12, с. 294].

Оптимизация налогообложения предприятия, разработка отдельных схем минимизации налогов применительно к конкретному виду деятельности или определенной организационно-правовой форме позволит сократить налоговые платежи и освобожденные средства можно инвестировать, например, в развитие бизнеса.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации предприятия, разработке организационной структуры предприятия [15, с. 89].

Организация налогового планирования в процессе функционирования предприятия необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации предприятия, преобразования, слияния и т. п.

Налоговая оптимизация по какому-либо налогу – это, в сущности, решение математической задачи.

Сначала выясняется сущность этого налога, то есть определяются все условия, при которых возникает обязанность уплачивать этот налог. Затем определяются направления, по которым возможно уменьшение налога [9, с. 42].

После этого, исходя из этих направлений, рассматриваются все способы (применение договоров, учетной политики, разных категорий налогоплательщиков, льгот, разных ставок по налогу и т.д.), по которым возможна оптимизация налога.

Итогом этой работы является выбор только тех способов оптимизации, которые позволяют уменьшить совокупное налогообложение налогоплательщика в зависимости от принятой им стратегии.

Налог на имущество является одним из самых проблемных для налогоплательщика обременений, и сложность его оптимизации заключается в том, что он является «прямым» налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов [11, с. 57].

В сущности, очевидно, что данный налог является достаточно высоким. Так, организация, обладающая основными средствами на сумму 100 млн. рублей обязана (если не брать в расчет амортизацию) уплачивать по большинству субъектов РФ 2,2 млн. рублей в год с данного имущества.

При этом, отягощает данный налог и тот факт, что он взыскивается и с транспортных средств, что не вполне справедливо по отношению к налогоплательщику, уплачивающему с них еще и транспортный налог. По сути, это двойное налогообложение одних и тех же объектов налогового учета [7, с. 61].

В связи с изложенным, оптимизация данного налога является на сегодняшний день единственным эффективным способом его снижения.

Рассмотрим далее основные схемы оптимизации имущественного налогообложения, уделив этим вопросам большую часть главы.

3.2. Возможности использования зарубежного опыта налогообложения имущества юридических лиц в отечественной практике

Система имущественного налогообложения, сложившаяся к настоящему времени в большинстве стран мира, несколько отличается от российской системы. Однако отличается она и при сравнении между самими этими странами [14, с. 361].

Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли продажи и другие операции с имуществом) [10, с. 149].

Некоторые имущественные налоги относятся к обложению только отдельных граждан, другие – юридических лиц. Существуют и такие, субъектами уплаты которых являются как юридические, так и физические лица. Столь же различны и уровни обложения: среди налогов на имущество есть общенациональные (федеральные), которые взимаются на всей территории страны, а также региональные и местные [13, с. 43].

По-разному комбинируется и обложение имущества в рамках отдельных налогов на имущество, хотя при всем этом круг подлежащих обложению видов имущества повсюду чрезвычайно широк. Объектом обложения может быть недвижимое имущество (главным образом земля, здания и строения), ценные бумаги, иностранная валюта, ювелирные изделия, произведения искусства, сбережения и пр.

В некоторых странах законы о налогообложении недвижимости существуют отдельно от других видов налогов на имущество; в других – налогообложение отдельных видов недвижимого имущества включается в общие законы о налогах на имущество [9, с. 224].

Трудности классификации налогов на имущество не в последнюю очередь обусловлены тем обстоятельством, что большинство их входит в число наиболее старых налогов. Они складывались в границах национальных государств и несут на себе отпечаток особенностей их исторического развития.

В регулировании этого вида налогообложения в гораздо меньшей степени заметна тенденция к интернационализации, присущая другим областям (например, регулированию налога на добавленную стоимость, который появился сравнительно недавно в налоговой практике большинства современных государств).

При всех оговорках об условностях классификации и ограниченности сравнений представляется все же возможным говорить о нескольких основных группах налогов на имущество [13, с. 43].

В первую входят регулярные имущественные налоги, главным образом налог на недвижимость и налоги на другие виды имущества (за рубежом их именуют обычно налогами на чистое имущество, в России налогами на имущество предприятий и физических лиц).

Вторую группу образуют разовые налоги, взимаемые в связи с переходом имущества. Главными в этой группе являются налог на имущество, переходящее в порядке наследования или дарения, и налог на прирост стоимости имущества [15, с. 89].

Налоги на недвижимость существуют почти во всех промышленно развитых странах. В специальной литературе для их обозначения применяют обобщенные названия. Их именуют налогами на недвижимое имущество (taxes on immovable property, Real Estate Property tax), а иногда просто налогами на имущество (Property taxes) [11, с. 57].

Налоги на недвижимость принадлежат, как правило, к числу местных. Субъектами обложения могут быть как отдельные лица, так и компании. Иногда налогообложение недвижимости и тех, и других осуществляется на основании единого закона, иногда – двух разных законов.

Главные объекты обложения – земля и строения. В некоторых странах один и тот же закон регулирует обложение, как земли, так и строений (Германия, Испания, Турция, Швеция); в других – обложение земли и строений осуществляется на основании различных законов (Австралия, Дания, Новая Зеландия) [7, с. 116].

В Великобритании налог на имущество является основным местным налогом. Он взимается с собственников или арендаторов недвижимого имущества. В это понятие входит и земля. К числу плательщиков данного налога относятся и лица, снимающие жилье и оплачивающие квартирную плату.

Оценка стоимости недвижимого имущества обычно производится раз в 10 лет. Она представляет собой предполагаемую сумму годового дохода от сдачи данного имущества в аренду. Ставку налогообложения устанавливает муниципалитет исходя из потребностей в финансовых ресурсах, поэтому ставка заметно колеблется по графствам и городам Великобритании [10, с. 164].

В большинстве промышленно развитых стран существует примерно одинаковый перечень льгот, предоставляемых в связи с уплатой налога. Как правило, от уплаты освобождена недвижимость, находящаяся в собственности государства. Не платят налог государственные учреждения, посольства, предприятия транспорта и связи.

Льготным является налогообложение образовательных, религиозных, благотворительных, спортивных организаций, а также организаций по оказанию социальных услуг. Правда, многое здесь зависит от того, в чьей собственности (государственной или частной) это имущество находится. Особо льготным повсюду является обложение сельскохозяйственной земли. Льготы предоставляются больницам [8, с. 497].

Обычно ежегодно взимаемый налог на чистое имущество рассматривается как постоянно действующее дополнение к подоходному. На раннем этапе главным мотивом его введения было стремление подчинить налогообложению те виды имущества, которые в отличие от дохода могли принимать видимую форму. В настоящее время устанавливающие этот налог государства руководствуются разными соображениями. Иногда с его помощью стремятся сократить чрезмерное неравенство в распределении богатств. Именно такой мотив выдвигался правительством Франции при введении налога. Другие государства объясняли это желанием повысить прогрессивность налоговой системы (Испания), а третьи – решить проблемы социального равенства (Финляндия) [12, с. 294].

Несмотря на некоторые отличия в налогообложении имущества за рубежом, в большинстве стран сложились определенные принципы имущественного обложения, которые и в той или иной степени нашли отражение в законодательстве этих стран. К ним можно отнести, в частности, следующее.

- Объектом налогообложения, как правило, выступают именно земля, здания и сооружения, поскольку их в отличие от движимого имущества относительно легко выявить и идентифицировать.

- В качестве основы для исчисления базы налога чаще всего выступает рыночная стоимость облагаемых объектов, что стимулирует их экономически наиболее рациональное использование [14, с. 361].

- При определении стоимости недвижимого имущества обычно используется не индивидуальная оценка каждого отдельного объекта, а массовая оценка на основе применения стандартных процедур расчета стоимости объектов для целей налогообложения. Это позволяет оценить большое число объектов при относительно небольших затратах. В настоящее время при проведении массовой оценки широко используются компьютеры [15, с. 89].

- Льготы предоставляются либо социально незащищенным налогоплательщикам, либо по типам недвижимости, обеспечивающим осуществление общественно-полезных видов деятельности, либо по объектам, находящимся в государственной (муниципальной) собственности. Преимущество обычно отдается льготированию объектов (типов недвижимости), а не налогоплательщиков, в соответствии с принципом: налогом непосредственно облагается сама недвижимость, а не ее владелец.

Вместе с тем конкретные особенности налогообложения недвижимости могут отличаться друг от друга по странам [8, с. 47].

В целом налогообложение имущества в России и за рубежом имеет более или менее схожие основные принципы, кроме одного существенного отличия. Это отличие заключается в том, что в России не существует отдельного налога на недвижимость, который охватывал бы обложение главных видов недвижимого имущества – строений и земли.

В результате земля, хотя и является имущественным фактором создания стоимости, она как таковая не включается в состав недвижимости, учитываемой на балансе предприятий в целях налогообложения. Из этого следует, что до тех пор, пока не будут сняты проблемы правового регулирования земельных отношений, земельный налог не может характеризоваться в качестве имущественного налога [13, с. 43].

ЗАКЛЮЧЕНИЕ

Налог на имущество организаций устанавливается Налоговым кодексом и законами субъектов Российской Федерации, вступает в силу в соответствии с настоящим Кодексом, а также законами субъектов РФ, является обязательным, подлежит уплате на территории соответствующего субъекта Российской Федерации с даты вступления в силу.

В целом, налогообложение имущества, в том числе недвижимости, является общепринятым в развитых странах. Налог на имущество известен с древних времен и когда-то считался самым справедливым из всех возможных налогов. Во все времена была предпринята попытка обложить налогом имущество в соответствии с его стоимостью. В России налог на имущество организаций в его нынешнем виде представляет собой прямой налог, который берется с имущественного состояния хозяйствующего субъекта.

Налоговая база определяется как среднегодовая стоимость имущества, признанного налогооблагаемым.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком учета, утвержденным в учетной политике предприятия.

Плательщики налога на имущество определяются Налоговым кодексом Российской Федерации. Согласно нормативному акту плательщиками данного налога являются юридические лица, а их структурные подразделения, которые имеют отдельный баланс и расчетный (текущий) счет.

Кроме того налогоплательщиками являются международные и иностранные организации и их подразделения, владеющие собственностью в Российской Федерации, на российском континентальном шельфе и в исключительной экономической зоне России.

В рамках практического раздела курсовой работы проведен анализ налогового учета по налогу на имущество на примере ООО «СТРОЙИНВЕСТГРУПП».

ООО «СТРОЙИНВЕСТГРУПП» российская компания осуществляющая деятельность в области строительства жилых и нежилых зданий. Основной целью раздельного учета на предприятии является получение информации о конкретных объектах или направлениях деятельности компании.

Основным требованием к построению раздельного учета является сбор данных из первичных учетных документов и их систематизация таким образом, что в конечном итоге бухгалтер получает информацию, необходимую для расчета определенных показателей (налогооблагаемой базы, данных для отчетности и пр.).

Стоимость облагаемого налогом имущества ООО «СТРОЙИНВЕСТГРУПП» на начало года составила 146 892 тыс. руб., в том числе 145 311 тыс. руб. – основные средства, 1 581 тыс. руб. – нематериальные активы.

На конец года стоимость налогооблагаемого имущества составила 181 339 тыс. руб., в том числе 179 550 тыс. руб. – основных средств, 1789 тыс. руб. – нематериальных активов.

Так как налоговым периодом по уплате налога на имущество в ООО «СТРОЙИНВЕСТГРУПП» признается календарный год, расчетным путем установлено, что годовая сумма налога на имущество ООО «СТРОЙИНВЕСТГРУПП» составляет 3 638 тыс. руб.

В связи с тем, что величина имущества предприятия увеличивается можно предположить, что и сумма налога также будет увеличиваться с каждым годом.

В целом, налогообложение имущества в России и за рубежом имеет более или менее сходные базовые принципы, за исключением одного существенного различия. Эта разница заключается в том, что в России нет отдельного налога на недвижимость, который бы покрывал налогообложение основных видов недвижимости – зданий и земли.

В результате земля, хотя она является фактором собственности при создании стоимости, не включается как таковая в состав недвижимости, отраженной в бухгалтерском балансе организаций для целей налогообложения. Из этого следует, что до тех пор, пока не решены проблемы правового регулирования земельных отношений, земельный налог не может быть охарактеризован как налог на имущество.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 г. N 117-ФЗ // ПБД Гарант Эксперт 2018 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 28.03.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/.

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. от 28.06.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17819/.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина от 6 июля 1999 г. № 43н (в ред. от 29.01.2018) // СПС «КонсультантПлюс». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18609/.

- Аналитический бюллетень: Анализ тенденций в бюджетно-налоговой сфере России. – М.: РЭУ ИМ. Г.В. ПЛЕХАНОВА. 2018. – № 13. – С. 8.

- Аснин Л.А. Бухгалтерский финансовый учет и экономический анализ / Л.А. Аснин. – Ростов-на-Дону: Феникс, 2017. – 146 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: шаг за шагом / В.П. Астахов. – Ростов-на-Дону: Феникс, 2016. – 668 с.

- Бабаев Ю.А. Бухгалтерский учет / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. – М.: Проспект, 2016. – 364 с.

- Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2018. – 246 с.

- Епифанов О.В. Налог на имущество организаций: Практическое пособие. – М.: Экзамен, 2018. – 144 с.

- Касьянова Г.Ю. Основные средства: бухгалтерский и налоговый учет. – М.: АБАК, 2019. – 304 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. – М.: Проспект, 2017. – 96 с.

- Леонгардт В.А. Учет и анализ (финансовый, управленческий учет и анализ) / В.А. Леонгардт. – Ростов-на-Дону: Феникс, 2015. – 445 с.

- Налоги и налогообложение: Учебное пособие для СПО / М.Ю. Гинзбург, Н.И. Яшина, Л.А. Чеснокова, Е.А. Иванова: Под ред. М.Ю. Гинзбург. – М.: РИОР, 2019. – 118 с.

- Особенности развития психологии молодежи к браку и семье

- Основные этапы формирования налогового учета в России (Исторические этапы возникновения налогообложения и развития налоговых органов России)

- Финансовая политика и ее реализация в России (Критерии и эффективность финансовой политики)

- Оценка рыночной стоимости здания

- Оценка стоимости права собственности на привилегированные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук публичного акционерного общества «Ростелеком»

- Состав правонарушения (Объективная сторона)

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия )

- Формы правления в прошлом и настоящем (Форма правления как элемент формы государства)

- Понятие социального обеспечения»

- Основания, определяющие право на пенсии по старости (Право социального обеспечения)

- Взаимосвязь права и государства (Право: понятие и признаки)

- Основания, определяющие право на пенсии по старости ( Размеры трудовых пенсий по старости )