Оценка стоимости права собственности на привилегированные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук публичного акционерного общества «Ростелеком»

Содержание:

Введение

Цели курсовой работы – систематизация, закрепление и расширение теоретических знаний, углубленное изучение оценки стоимости ценных бумаг, развитие и овладение навыками самостоятельного расчета и творческого решения задачи, на примере оценки

Задача курсовой работы: определение рыночной стоимости права собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала ПАО «Ростелеком» по состоянию на дату оценки 29.12.2017 года для купли-продажи.

Краткая информация на финансовом рынке акций.

В 2017 г. продолжился рост оборота финансовых рынков, особенно во внебиржевом сегменте. Суммарный оборот Московской биржи увеличился на 4,4%, в то время как внебиржевой оборот, по данным Национального расчетного депозитария, – на 31,6%.

В структуре биржевого оборота по-прежнему преобладают денежный и валютный сегменты финансового рынка, в то время как доля фондового рынка остается крайне незначительной.

Увеличение доли фондового рынка в биржевом обороте в 2017 г. произошло в основном за счет резкого роста размещения однодневных облигаций (с 1,4 трлн руб. в 2016 г. до 9,7 трлн руб. в 2017 г.). Учитывая, что значительная часть ресурсов, которые инвестируются в такие облигации при их размещении, просто перекладываются из облигаций предыдущего дня, вряд ли такой рост оборота можно отнести к значимым положительным изменениям.[1]

В ноябре 2017 года объем торгов на Московской Бирже (МБ) оказался несколько выше октября 2017, но не достиг уровней августа-сентября: 70,4 трлн рублей в ноябре 2017, 69,4 трлн рублей в октябре, 80,4 трлн рублей в сентябре 87,2 трлн рублей в августе 2017.

По сравнению с ноябрем и октябрем 2016 года значительный рост объемов торгов зафиксирован на рынке облигаций (как в целом, так и по среднедневным объемам, Табл.1) – 43,3% к ноябрю 2016, на рынке акций (+9,1% к ноябрю 2016), а также на валютном рынке (+6,2%).

Совокупный объем торгов на денежном рынке в ноябре 2017г составил 29,7 трлн рублей (31,8 трлн рублей в ноябре 2016 года, 30,9 трлн рублей в октябре 2017). Ситуация с ликвидностью нормализовалась к концу сентября и октябрь-ноябрь не принесли сюрпризов (Рис.1). Объем торгов в режиме репо с центральным контрагентом (ЦК) увеличился по сравнению с 2016 годом на 8,2% до 19,7 трлн рублей (18,2 трлн рублей в ноябре 2016 года) и несколько вырос на фоне октября 2017г (19,4 трлн рублей). Объем торгов в режиме репо с ЦК с клиринговыми сертификатами участия (КСУ) составил 1,4 трлн рублей (1 трлн рублей в октябре 2017).[2]

Раздел I

Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от вида определенной стоимости, является отчет об оценке объекта. Отчет составляется на бумажном носителе и (или) в форме электронного документа в соответствии с требованиями федеральных стандартов оценки, нормативных правовых актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности.[3]

Согласно п. 3 ФСО 1 «Общие понятия оценки, подходы и требования к проведению оценки», к объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Стоимость объекта оценки - это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)". (согласно п. 4 ФСО1). При использовании понятия стоимости объекта оценки при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки. При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:[4]

- рыночная стоимость;

- инвестиционная стоимость;

- ликвидационная стоимость;

- кадастровая стоимость.

Итоговая величина стоимости - стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. (согласно п. 5 ФСО№1).

В отчете должны быть указаны:

дата составления и порядковый номер отчета;

основание для проведения оценщиком оценки объекта оценки;

сведения об оценщике или оценщиках, проводивших оценку, в том числе фамилия, имя и (при наличии) отчество, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков;

сведения о независимости юридического лица, с которым оценщик заключил трудовой договор, и оценщика в соответствии с требованиями статьи 16 135- ФЗ.

точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты юридического лица и при наличии балансовая стоимость данного объекта оценки;

стандарты оценки для определения стоимости объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, принятые при проведении оценки объекта оценки допущения;

последовательность определения стоимости объекта оценки и ее итоговая величина, ограничения и пределы применения полученного результата;

дата определения стоимости объекта оценки;

перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.[5]

Требования к составлению отчета об оценке, к содержанию отчета об оценке, к описанию в отчете об оценке информации, используемой при проведении оценки указана в ФСО №3 "Требования к отчету об оценке».

Если объектами оценки выступают акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале, отчет об оценке должен быть выполнен в соответствии с ФСО №8 «Оценка бизнеса». Оценщик осуществляет оценку в соответствии с заданием на оценку, являющимся неотъемлемой частью договора на проведение оценки.

Задание на оценку должно содержать следующую дополнительную к указанной в Федеральном стандарте оценки "Общие понятия, подходы и требования к проведению оценки (ФСО N 1)"информацию:

а) данные об объекте оценки, в частности:

- при оценке акций - количество, категория (тип), номер и дата государственной регистрации выпуска акций;

- при оценке доли в уставном (складочном) капитале организации - размер оцениваемой доли;

- при оценке пая в паевом фонде производственного кооператива - размер оцениваемого пая, количество паев;

- при оценке имущественного комплекса организации - описание его состава.

б) полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, паи в паевом фонде, доли в уставном (складочном) капитале, имущественный комплекс которой оцениваются (далее также - организация, ведущая бизнес), а также ее место нахождения, основной государственный регистрационный номер (ОГРН).

Раздел II

Таблица 1

Описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[6]

|

Право собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала |

||

|---|---|---|

|

Наименование показателя |

Характеристика показателя |

Комментарии |

|

Ценная бумага |

Акция |

ГК РФ статья 142,ФЗ «О рынке ценных бумаг» (статья 2) |

|

Вид ценной бумаги |

Бездокументарная именная |

Статья 29 ФЗ О рынке ценных бумаг», статья 25 ФЗ «Об акционерных обществах». |

|

Категория |

привилегированная |

ФЗ «Об акционерных обществах» |

|

Тип привилегированных акций |

|

Статья 32 ФЗ «Об акционерных обществах» |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

ФЗ «О рынке ценных бумаг» |

|

Номинальная стоимость акции |

0,0025 рублей |

ФЗ «Об акционерных обществах» |

|

Величина уставного капитала ПАО |

6 961 200,2525 (рублей), в том числе 6 437 287,385 рублей обыкновенных акций, 523 912,8675 рублей привилегированных акций |

Устав ПАО «Ростелеком» (новая редакция) [7] |

|

Количество размещённых акций в 100% уставного капитала ПАО |

2 784 480 101 (штук), в том числе 2 574 914 954 (штук) обыкновенных акций, 209 565 147 (штук) привилегированных акций |

В соответствии с уставом общества и решением о выпуске акций |

|

Количество акций, представленных на оценку |

27 844 801 (штука) привилегированных акций |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале ПАО |

1 (%) |

Расчёт оценщика |

|

Акции, выкупленные на общество |

информация не предоставлена |

Информация, полученная от заказчика |

|

Количество оплаченных акций |

информация не предоставлена |

Статья 2 ФЗ «Об Акционерных обществах» |

|

Количество голосующих акций в обществе на дату оценки |

92,5 (%) |

Статья 49 ФЗ « Об акционерных обществах» Расчёт оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

Доля оцениваемых акций в уставном капитале ПАО 1 % (акции в количестве 27 844 801 штук без права голоса) |

Расчёт оценщика |

|

Правоустанавливающий документ на акции |

В соответствии с постановлением правительства Департаментом финансов произведена государственная регистрация от 10.11.1993г.[8] |

Статья 18 ФЗ «О рынке ценных бумаг» |

|

Государственный регистрационный номер выпуска акций Государственный регистрационный номер и индивидуальный номер (код) дополнительного выпуска Идентификационный номер выпуска |

Выпуску именных привилегированных бездокументарных акций присвоен государственный регистрационный номер 2-01-00124-А от 10 ноября 1993 года. Аннулирован следующий государственные регистрационные номера 2-02-00124-А от 16.08.1999 года 73-I”п”-1947 от 10.11.1993 года[9] |

Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг». |

|

Подтверждение обращаемости объекта оценки |

Отчёт об итогах первого выпуска привилегированных именных бездокументарных акций[10], Зарегистрировано в ФКЦБ России от 09.08.1999 года. |

«Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) |

|

Право подтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счёту владельца на имя заказчика оценки из реестра акционеров |

ФЗ «О рынке ценных бумаг» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

АО «Новый регистратор» адрес: Москва, ул. Буженинова, д.30, стр.1, лицензия на осуществление деятельности по ведению реестра владельцев ценных бумаг № 045-13951-000001 от 30.03.2006года[11] |

Сведения о выдаче лицензий на сайте Банка России |

|

Сведения профучастнике, осуществляющем учёт прав владельца акции на дату оценки: регистратор, депозитарий, Центральный депозитарий |

Наименование, место нахождение, наличие лицензии на профессиональный вид деятельности |

Сведения о выдаче лицензий на сайте Банка России |

|

Обременения акций (залог, судебное решение) |

Информация из выписки по лицевому счёту из реестра, по счёту депо, по счёту депо Центрального депозитария. |

Приказ ФСФР России от 30 августа 2013 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов». |

|

Ограничения обращения акций (объекта оценки) |

на бирже торгуются только привилегированные акции (209 565 147 штук). |

Статья 32.1 Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об Акционерных обществах» Информация из устава, от заказчика |

|

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки[12] |

Доля оцениваемых акций в уставном капитале ПАО 1 % (акции в количестве 27 844 801 штук без права голоса) |

Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об акционерных обществах» Анализ информации оценщиком в Уставе |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Привилегированные акции ПАО «Ростелеком» входят в список акций российских эмитентов 1 уровня. Организатор торговли Московская Биржа.[13] |

Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах». Анализ информации оценщиком |

|

Информация о сделках с акциями эмитента на организованных торгах |

Количество сделок на основном рынке 205 , объем сделок 136 208 шт., объем сделок 7 606 492 руб (информация представлена по итогам дня 29 декабря 2017 года).[14] |

ОАО «Московская биржа» (http://moex.com/) Анализ информации оценщиком |

|

Информация о выплате дивидендов за последние 3-5 лет |

Выплачены дивиденды по акциям ПАО «Ростелеком» по результатам 2016 года в общей сумме 15 000 000 тыс. рублей, в том числе: Выплачены дивиденды по акциям ПАО «Ростелеком» по результатам 2015 года в общей сумме 16 471 500 руб., в том числе: Выплатить дивиденды по акциям ПАО «Ростелеком» по результатам 2014 года в общей сумме 9 451 634 руб., в том числе: |

|

|

Сведения о предыдущих выпусках акций эмитента |

предыдущие выпуски акций эмитента отсутствуют |

Статья 17 ФЗ О рынке ценных бумаг» |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями |

ПАО «Ростелеком» вправе разместить дополнительно 2 613 935 751 (штук) обыкновенных именных бездокументарных акций номинальной стоимостью 0,0025 рубль каждая и 531 (штуку) привилегированную акцию типа А. Владельцам объявленных акций предоставляются те же права, что и владельцам обычных акций.[18] |

Анализ информации оценщиком. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Собственник объекта оценки физическое лицо |

Федеральный закон «Об оценочной деятельности в Российской Федерации»[19] |

Раздел III

Акции являются основным видом корпоративных ценных бумаг, эмитентом которых может быть только акционерное общество. Корпоративные ценные бумаги обслуживают отношения между акционерным обществом и акционерами, эмитентом и инвесторами, продавцом и их покупателем. Выпуск, обращение, обслуживание, погашение, выплата дивидендов (доходов) и соблюдение прав собственности на корпоративные ценные бумаги осуществляются на основе российского законодательства, а именно: ГК РФ (ч. 1), НК РФ, федеральных законов "О рынке ценных бумаг", от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах", от 5 марта 1999 г. № 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг", а также "Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг" (приказ ФСФР от 25 января 2007 г. №07-4/пз-н), постановлений ФСФР России, Кодекса корпоративного поведения и других нормативных актов.

Согласно статье 142. Ценные бумаги "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) :

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги).

Ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке.

Выпуск или выдача ценных бумаг подлежит государственной регистрации в случаях, установленных законом.

Акция как объект оценки представляет собой совокупность имущественных и неимущественных прав, которые закреплены в ней, как за эмиссионной ценной бумагой в соответствии с ФЗ «О рынке ценных бумаг».

ГК РФ Статья 128. Объекты гражданских прав.[20] К объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

ГК РФ Статья 149. Общие положения о бездокументарных ценных бумагах.

1. Лицами, ответственными за исполнение по бездокументарной ценной бумаге, являются лицо, которое выпустило ценную бумагу, а также лица, которые предоставили обеспечение исполнения соответствующего обязательства. Лица, ответственные за исполнение по бездокументарной ценной бумаге, должны быть указаны в решении о ее выпуске или в ином предусмотренном законом акте лица, выпустившего ценную бумагу.

Право требовать от обязанного лица исполнения по бездокументарной ценной бумаге признается за лицом, указанным в учетных записях в качестве правообладателя, или за иным лицом, которое в соответствии с законом осуществляет права по ценной бумаге.

2. Учет прав на бездокументарные ценные бумаги осуществляется путем внесения записей по счетам лицом, действующим по поручению лица, обязанного по ценной бумаге, либо лицом, действующим на основании договора с правообладателем или с иным лицом, которое в соответствии с законом осуществляет права по ценной бумаге. Ведение записей по учету таких прав осуществляется лицом, имеющим предусмотренную законом лицензию.

3. Распоряжение, в том числе передача, залог, обременение другими способами бездокументарных ценных бумаг, а также ограничения распоряжения ими могут осуществляться только посредством обращения к лицу, осуществляющему учет прав на бездокументарные ценные бумаги, для внесения соответствующих записей.

4. Лицо, выпустившее бездокументарную ценную бумагу, и лицо, осуществляющее по его поручению учет прав на такие ценные бумаги, несут солидарную ответственность за убытки, причиненные в результате нарушения порядка учета прав, порядка совершения операций по счетам, утраты учетных данных, предоставления недостоверной информации об учетных данных, если не докажут, что нарушение имело место вследствие непреодолимой силы.

Правоустанавливающим документом, закрепляющим объем прав по этой ценной бумаге, является в соответствии с ФЗ «О рынке ценных бумаг» - решение о выпуске ценных бумаг. Правоподтверждающим документом является – выписка из реестра акционеров, либо выписка по счету депо, или из Центрального депозитария.

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 18.07.2017) "О рынке ценных бумаг". Статья 2. Основные термины, используемые в настоящем Федеральном законе.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Бездокументарная форма эмиссионных ценных бумаг - форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в реестре владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо.

Решение о выпуске ценных бумаг - документ, содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой.

Эмиссия ценных бумаг - установленная настоящим Федеральным законом последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Эмитент - юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами.

Отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг акционерного общества, регулируются также Федеральным законом «об акционерных обществах» от 26.12.1995 N 208-ФЗ, "Положением о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) (ред. от 28.10.2016) (Зарегистрировано в Минюсте России 09.09.2014 N 34005). Порядок ведения реестра эмиссионных ценных бумаг определяется Банком России: Положение Банка России от 11 сентября 2014 г. № 430-П “О порядке ведения реестра эмиссионных ценных бумаг”.

Публичное размещение ценных бумаг - размещение ценных бумаг путем открытой подписки, в том числе размещение ценных бумаг на организованных торгах. Не является публичным размещение ценных бумаг, предназначенных для квалифицированных инвесторов, на организованных торгах.

Публичное обращение ценных бумаг - обращение ценных бумаг на организованных торгах или обращение ценных бумаг путем предложения ценных бумаг неограниченному кругу лиц, в том числе с использованием рекламы. Не является публичным обращение ценных бумаг, предназначенных для квалифицированных инвесторов, на организованных торгах.

Государственный регистрационный номер - цифровой (буквенный, знаковый) код, который идентифицирует конкретный выпуск эмиссионных ценных бумаг, подлежащий государственной регистрации.[21]

При государственной регистрации выпуска эмиссионных ценных бумаг нму присваивается государственный регистрационный номер, согласно Указания Банка России от 13.10.2014 N 3417-У (ред. от 05.10.2016) "О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг" (Зарегистрировано в Минюсте России 20.11.2014 N 34789).

В соответствии со ст. 19 ФЗ «О рынке ценных бумаг», процедура эмиссии ценных бумаг включает следующие этапы:

1) принятие решения о размещении эмиссионных ценных бумаг или иного решения, являющегося основанием для размещения эмиссионных ценных бумаг;

2) утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

3) государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг или присвоение выпуску (дополнительному выпуску) эмиссионных ценных бумаг идентификационного номера;

4) размещение эмиссионных ценных бумаг;

5) государственная регистрация отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг или представление уведомления об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах"

Статья 25. Уставный капитал и акции общества

1. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Все акции общества являются бездокументарными.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Номинальная стоимость привилегированных акций одного типа и объем предоставляемых ими прав должны быть одинаковыми.

2. Номинальная стоимость размещенных привилегированных акций общества не должна превышать 25 процентов от уставного капитала общества. Публичное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) "О Центральном банке Российской Федерации (Банке России)"

Статья 76.2. Банк России является органом, осуществляющим регулирование, контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах, а также регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах в целях защиты прав и законных интересов акционеров и инвесторов.

Банк России вправе проводить проверки деятельности эмитентов и участников корпоративных отношений, направлять им обязательные для исполнения предписания об устранении выявленных нарушений законодательства Российской Федерации об акционерных обществах и ценных бумагах, а также применяет иные меры, предусмотренные федеральными законами.

Выводы: так как объектом оценки определение рыночной стоимости права собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 71 000 штук, что составляет 1 % уставного капитала ПАО «Транснефть», в курсовой работе использовались следующие нормативно-правовые акты:

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах".

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 18.07.2017) "О рынке ценных бумаг".

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) "О Центральном банке Российской Федерации (Банке России)".

Раздел IV

ПАО «Ростелеком» – крупнейший в России провайдер цифровых услуг и решений, присутствующий во всех сегментах рынка и охватывающий миллионы домохозяйств в России.

Компания занимает лидирующее положение на российском рынке услуг ШПД и платного телевидения: количество абонентов услуг ШПД превышает 12,7 млн, а платного ТВ «Ростелекома» - более 9,8 млн пользователей, из которых свыше 4,8 миллионов смотрит уникальный федеральный продукт «Интерактивное ТВ».

За 12 месяцев 2017 года:

- выручка Группы компаний составила 305,3 млрд руб,

- OIBDA достигла 96,9 млрд руб. (31,7% от выручки),

- чистая прибыль – 14,1 млрд руб.

«Ростелеком» является безусловным лидером рынка телекоммуникационных услуг для российских органов государственной власти и корпоративных пользователей всех уровней.

Компания – признанный технологический лидер в инновационных решениях в области электронного правительства, облачных вычислений, здравоохранения, образования, безопасности, жилищно-коммунальных услуг.

Стабильное финансовое положение Компании подтверждается кредитными рейтингами: агентства Fitch Ratings на уровне “BBB-”, агентства Standard&Poor’s на уровне “BB+”, а также агентства АКРА на уровне “AA(RU)”.

По итогам 2017 года компания нарастила выручку. Она превысит 300 млрд руб. Полностью профинансирована наша инвестиционная программа объемом более 60 млрд руб., покажем чистую прибыль на уровне 13-14 млрд руб. В целом в рамках стратегии мы предполагаем рост наших доходов темпами выше инфляции

Чистая прибыль "Ростелекома" по международным стандартам финансовой отчетности (МСФО) в 2016 году по сравнению с 2015 годом снизилась на 15% и составила 12,2 млрд руб. Выручка оператора при этом показала незначительный рост - на 91 млн руб., до 297,4 млрд руб. В ноябре "Ростелеком" повысил прогноз по росту выручки в 2017 году с 1% до 1,5%

На основе информации, предоставленной фондовым рынком[22], в качестве аналогов, отобранных по отраслевому признаку, были выбраны 3 компании. В таблице 2 представлены котировки акций объектов-аналогов, по состоянию на 29.12.2017 года.

Таблица 2.

Итоги торгов по состоянию на 29.12.2017 года.[23]

|

Код ценной бумаги |

Тип акции |

Сделок, шт. |

Объем, тыс. руб. |

Последняя цена, руб. |

Количество акций, шт. |

Капитализация, тыс. руб. |

|

|

MTSS |

обыкновенная |

3 422 |

192 823,36 |

276 |

1 998 381 575 |

551 553 315 |

|

|

ПАО «Мегафон» |

обыкновенная |

2 332 |

84 632,7 |

512,9 |

620 000 000 |

317 998 000 |

|

|

ПАО «Ростелеком» |

RTKMP |

привилегированная |

205 |

7 606,05 |

55,95 |

209 565 147 |

11 725 170 |

|

ПАО «Московская городская телефонная сеть» |

MTGSP |

привилегированная |

48 |

1 151,58 |

1 269 |

15 514 042 |

19 687 319 |

Таблица 3

Описание эмитента, выпустившего акции

|

Наименование показателя |

Комментарии |

||

|---|---|---|---|

|

Полное и сокращённое фирменное наименование эмитента акций |

Публичное акционерное общество междугородной и международной электрической связи «Ростелеком». ПАО «Ростелеком» |

||

|

Тип акционерного общества (публичное, непубличное) |

Публичное |

||

|

Место нахождения |

Российская Федерация, город Санкт-Петербург |

||

|

Почтовый адрес |

191002, город Санкт-Петербург, улица Достоевского, дом 15 |

||

|

Учредительный документ общества |

Устав |

||

|

Филиалы и представительства общества[24] Дочерние и зависимые[25] общества |

73 Филиала в 66 регионах России и одно представительство в одной стране зарубежья. Полный перечень можно увидеть на сайте.[26] |

||

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права[27] |

Обыкновенные акции в размере 48,71% принадлежат РФ в лице Росимущества, что составляет 45,04% доли уставного капитала. |

||

|

Сведения о контрагентах[28] |

по контрагенту ПАО «Ростелеком» деятельность не прекращена [29] |

||

|

Данные о регистрации проспектов ценных бумаг |

В соответствии с постановлением правительства Департаментом финансов произведена государственная регистрация от 10.11.1993г. |

||

|

Данные о государственной регистрации эмитента как юридического лица |

ОГРН 1027700198767, дата присвоения ОГРН 09.09.2002 г. Межрайонная инспекция Федеральной налоговой службы №15 по Санкт- Петербургу |

||

|

Данные об опубликовании сведений о фактах деятельности юридических лиц в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

ПАО «Ростелеком» зарегистрирован на сайте www.fedresurs.ru [30], Согласно сайта https://www.reestr-zalogov.ru/ движимое имущество, принадлежащее ПАО «Ростелеком» не заложено. |

||

|

Идентификационный номер налогоплательщика |

7707049388 |

||

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Основной вид деятельности 61.10 Деятельность в области связи на базе проводных технологий Дополнительные виды деятельности 43.21 Производство электромонтажных работ 70.22 Консультирование по вопросам коммерческой деятельности и управления 49.4 Деятельность автомобильного грузового транспорта и услуги по перевозкам 41.20 Строительство жилых и нежилых зданий 42.11 Строительство автомобильных дорог и автомагистралей 42.21 Строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения 42.22.1 Строительство междугородних линий электропередачи и связи 42.22.2 Строительство местных линий электропередачи и связи 42.99 Строительство прочих инженерных сооружений, не включенных в другие группировки 43.12 Подготовка строительной площадки 46.39 Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями 46.49 Торговля оптовая прочими бытовыми товарами 46.90 Торговля оптовая неспециализированная 47.11 Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах 47.19 Торговля розничная прочая в неспециализированных магазинах 47.9 Торговля розничная вне магазинов, палаток, рынков 49.3 Деятельность прочего сухопутного пассажирского транспорта 49.32 Деятельность такси 55.90Деятельность по предоставлению прочих мест для временного проживания 63.11Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность 63.11.1 Деятельность по созданию и использованию баз данных и информационных ресурсов 63.11.9 Деятельность по предоставлению услуг по размещению информации прочая 63.12Деятельность web-порталов 68.1Покупка и продажа собственного недвижимого имущества 71.11.1Деятельность в области архитектуры, связанная с созданием архитектурного объекта 73.20.1Исследование конъюнктуры рынка 77.39.2Аренда и лизинг прочих машин и оборудования, не включенных в другие группировки[31] |

||

|

Сведения о доле на рынке определённого товара хозяйствующего субъекта, включённого в Реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара более 35% |

ПАО «Ростелеком» отсутствует в реестре Федеральной антимонопольной службы. |

||

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

сайт ПАО «Ростелеком» https://www.rostelecom.ru/mainpage/ сведения об информационном агентстве по раскрытию информации http://www.rusprofile.ru/id/1179083 |

||

|

Количество акционеров эмитента, структура акционеров эмитента |

Список аффилированных лиц ПАО «Ростелеком» опубликован на сайта эмитента[32] |

||

|

Сведения об (акционерах) эмитента, владеющих не менее, чем 5 процентами уставного капитала или не менее, чем 5 процентами обыкновенных акций эмитента |

Список аффилированных лиц ПАО «Ростелеком» опубликован на сайта эмитента[33] |

||

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчётности в соответствии с Международными стандартами финансовой отчётности (МСФО) и/или Общепринятыми принципами бухгалтерского учёта США (US GAAP) |

Финансовая (бухгалтерская) отчетность опубликована на сайте[34] |

||

|

Сведения о лицензиях эмитента |

У Эмитента 100 Лицензий. Полный перечень прописан на сайте[35] |

||

|

Структура и компетенция органов управления общества и порядок принятия ими решений |

Правление, совет директоров, собрание акционеров является высшим органом управления Общества.[36] |

||

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

К компетенции общего собрания акционеров относится принятие решений по вопросам, которые не могут быть переданы на решение Совету директоров, Президенту или Правлению Общества. Перечень вопросов прописан в Уставе общества в статье 14 пункте 2, а так же в положении об общем собрании акционеров.[37] |

||

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Ограничения количества акций, принадлежащих одному акционеру отсутствуют |

||

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

ограничений по приобретению количества акций, принадлежащих одному акционеру отсутствуют |

||

|

Сведения о наличии в обществе акционерных соглашениях |

акционерные соглашения отсутствуют |

||

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг отсутствует |

||

|

Информация об инсайдерах общества |

Перечень инсайдерской информации опубликован на сайте ПАО «Ростелеком»[38] |

||

|

Информация о чистых активах общества на дату оценки |

130 932 816 тыс. руб.[39] |

||

|

Дополнительная информация |

|||

|

Численность работников |

130 314 человека[40] |

||

|

Фонд начисленной заработной платы работников за отчётный период, руб/ |

63 059 318 600 рублей[41] |

||

|

Выплаты социального характера работников за отчётный период, руб. |

1 240 655 000 рублей[42] |

||

|

Конкуренты эмитента |

Основными игроками российского телекоммуникационного рынка являются компании «большой четверки»: ПАО «Ростелеком» (Эмитент), ПАО «МТС», ПАО «ВымпелКом» и ПАО «МегаФон» – операторы, предоставляющие широкий спектр услуг связи и формирующие 74% доходов всего российского телекоммуникационного рынка. Эмитент обладает сетью точек продаж и обслуживания клиентов (ТПО), расположенных во всех регионах страны, что позволяет в настоящее время качественно обслуживать частных пользователей и корпоративных клиентов.[43] |

||

|

информация не предоставлена заказчиком |

||

|

информация не предоставлена заказчиком |

||

|

Основная информация о финансово-экономическом состоянии эмитента на основании Положения Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|||

|

Показатели финансово-экономической деятельности эмитента |

В состав ежеквартального отчета эмитента за четвертый квартал результаты финансово- хозяйственной деятельности Эмитента не включаются |

||

|

Обязательства эмитента, тыс. руб. |

В состав ежеквартального отчета эмитента за четвертый квартал информация о заемных средствах и кредиторской задолженности Эмитента не включается.[44] |

||

|

Сведения о финансово-хозяйственной деятельности эмитента |

В состав ежеквартального отчета эмитента за четвертый квартал результаты финансово- хозяйственной деятельности Эмитента не включаются. |

||

|

Ликвидность эмитента, достаточность капитала и оборотных средств |

В состав ежеквартального отчета эмитента за четвертый квартал информация о ликвидности, достаточности капитала и оборотных средств Эмитента не включается.[45] |

||

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Основные рынки, на которых Эмитент осуществляет свою деятельность: В последнее время Эмитент сфокусировался на предложении полного комплекса телекоммуникационных услуг и сервисов для своих клиентов, позиционируя себя на рынке в качестве универсального оператора. В целях укрепления своих позиций усилия Эмитента сконцентрированы на использовании своих конкурентных преимуществ в целях предоставления своим клиентам полного спектра услуг, удержании своих постоянных клиентов, а также привлечении новых клиентов во всех сегментах отрасли связи путем предложения качественного и комплексного обслуживания. Кроме того, значительное внимание уделяется совершенствованию собственной сети связи, развивая потенциал которой, Эмитент создает основу для обеспечения растущего спроса на современные и качественные телекоммуникационные продукты и предоставляет пользователям возможность доступа к услугам Эмитента во всех регионах страны. Основными рынками, на которых Эмитент осуществляет свою деятельность, являются следующие: • рынок услуг для конечных пользователей – населения; • рынок услуг для конечных пользователей – корпоративных клиентов и государственных структур; • рынок услуг для операторов связи. |

||

Сравнительный подход основан на использовании данных о стоимости акций и операционных и финансовых показателях компаний, работающих в аналогичном или сходном с оцениваемой компанией бизнесе. В рамках сравнительного подхода главным аспектом анализа является детальная финансовая и рыночная (ценовая) информация о группе сопоставимых компаний и стоимости их акций. Данные о сопоставимых компаниях при использовании соответствующих корректировок могут послужить ори- ентирами для определения стоимости оцениваемой компании. Преимущество данного подхода заключается в использовании фактически достигнутых результатов деятельности, а не прогнозных данных, имеющих известную неопределенность.

В сравнительном подходе выделяют три метода:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Метод сделок является частным случаем метода рынка капитала. Основан на ценах приобретения целых аналогичных предприятий, предполагает использование в качестве базы для сравнения цены акций, по которым приобретались контрольные пакеты акций или компании в целом. Метод определяет уровень стоимости контрольного (мажоритарного) пакета акций, позволяющего полностью управлять предприятием. Т.к. объектом оценки является право собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала, то есть неконтрольный (миноритарный) пакета акций, данный метод не применялся при прасчетах.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения, в расчетах не применялся.

Так как, В рамках данной курсовой работы выбран метод компании-аналога (метод рынка капитала) по следующим причинам:

- на дату оценки Оценщик располагает достаточной информацией по продажам акций организаций аналогов на фондовых рынках.

- т.к. объект оценки – право собственности на привилегированные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала, что является неконтрольным (миноритарным) пакетом акций.

Данный метод основан на использовании данных, сформированных открытым фондовым рынком. На основе информации фондового рынка о котировках акций организаций аналогов в результате тщательного анализа различных финансовых коэффициентов осуществляется отбор компаний – аналогов, рассчитываются ценовые (оценочные) мультипликаторы, представляющие собой отношение рыночной стоимости одной акции аналога и какого-либо финансового коэффициента. Рыночная стоимость оцениваемого количества акций ПАО «Ростелеком» определяется как произведение выбранного ценового мультипликатора и соответствующего его финансового показателя.

Доходный подход основан на расчете текущей стоимости ожидаемых в будущем доходов, генерируемых объектом оценки. В основе доходного подхода лежит прогнозирование дохода и риска (ставки дисконтирования или капитализации), связанного с получением этого дохода. Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а возможность получения будущих доходов, позволяющих ему окупить вложенные средства и получить прибыль. В рамках данного подхода наиболее часто используются метод дисконтирования денежных потоков и метод капитализации дохода.

Метод капитализации. При использовании данного метода репрезентативная величина доходов (чистая прибыль, выручка или др.) делится на коэффициент капитализации для пересчета доходов компании в ее стоимость. Данный метод применяется в том случае, если прогнозируемый денежный поток является постоянной величиной или изменяется с одинаковым темпом. Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

Метод дисконтирования денежных потоков основан на прогнозе потока будущих чистых денежных поступлений в течение периода прогноза. Данный метод применяется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, существует возможность обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, и ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Т.к. объектом оценки является право собственности на привилегированные акции, представленных в виде бездокументарных именных ценных бумаг, то есть ожидается что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными), применялся метод капитализации.

Затратный подход.

Согласно п. 11 ФСО №8 в рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес. В данной курсовой работе затратный подход не использовался.

Раздел VII.

Сравнительный подход.

При оценке права собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала, применялся метод компании-аналога (метод рынка капитала).

На основе информации, предоставленной фондовым рынком[46], в качестве компаний-аналогов, отобранных по отраслевому признаку, были выбраны 3 компании. Краткая информация (котировки и вид акций, количество выпущенных акций, капитализация) представлена в приложении №1.

Следующий этап: проведение финансового анализа и сопоставление оцениваемой компании и компаний-аналогов с целью выявления наиболее близких аналогов оцениваемого предприятия.

Поскольку базой для сравнения в данном методе служит цена одной акции, при расчете рыночной стоимости 100% капитала, необходимо учитывать премию за контроль. Премия за размер приобретаемого пакета акций представляет собой дополнительную стоимость, присущую контрольной доле собственности в противоположность миноритарной доле, отражающую дополнительные полномочия по управлению компанией.

Специалистами ООО «ФБК»[47] было проведено исследование, направленное на определение поправок за контроль в процессе оценки бизнеса российских компаний с использованием данных фондового рынка. Объектом исследования являлась рыночная премия за контроль, уплачиваемая при покупке акций, не учитывающая инвестиционный характер сделок и эффект распределения собственности.

Для анализа были использованы следующие источники информации:

- котировки, данные о сделках с акциями на российском фондовом рынке. В ходе исследования использовались данные фондовой биржи ММВБ (www.micex.ru);

- собственная база данных компании «ФБК» по сделкам с акциями российских компаний за 1999—2005 гг.;

- информация о российских компаниях, акции которых являлись объектом сделки (информационные сайты www.finam.ru, www.skrin.ru; Интернет-сайты по слияниям и поглощениям компаний www.ma-journal.ru, www.mergers.ru; новости агентства AK&M, газет «Ведомости» и «Реформа»).

Таблица 4

Средние коэффициенты контроля и премии, сгруппированные по размерам пакетов акций

|

Показатель |

0—10% - 1 акция |

10—25% |

25% + 1 акция — 50% |

50%+1 акция — 75%-1 акция |

75—100% |

|

Диапазон отношений цены акции в сделке к цене акции на фондовом рынке |

0,70—1,17 |

0,81—2,52 |

0,99—2,35 |

1,34—2,0 |

1,38—2,7 |

|

Среднее значение отношения цены акции в сделке к цене акции на фондовом рынке |

0,93 |

1,12 |

1,39 |

1,81 |

1,88 |

|

Коэффициент контроля при переходе от стоимости 100% собственного капитала компании к соответствующему пакету |

0,49 |

0,60 |

0,74 |

0,96 |

1,00 |

Согласно данной таблице, решающий размер пакета от 50 до 75% дает акционеру массу преимуществ по управлению компанией. Для пакета данного размера при переходе от стоимости 100% собственного капитала в соответствии с результатами исследования необходимо применять средний коэффициент 0,96.

Расчет мультипликаторов. В рамках настоящей оценки были рассчитаны значения следующих мультипликаторов:

- Мультипликатор «рыночная цена акций/выручка» ( P/S)

- Мультипликатор «рыночная цена акций/чистая прибыль» (Р/Е)

- Мультипликатор «рыночная цена акций/балансовая стоимость чистых активов);P/BV.

Расчет мультипликаторов см. в Приложении №2.

На основании проведенного анализа, Оценщиком сделаны следующие выводы:

− Финансовые показатели большинства рассматриваемых компаний- аналогов (ПАО «МТС», ПАО «Мегафон», ПАО «Московская городская телефонная сеть») значительно превосходят показатели ПАО «Ростелеком», поэтому данные компании не могут использоваться в качестве аналогов оцениваемомой организации.

− Диапазоны изменения рассчитанных мультипликаторов достаточно широкие - P/S от 0,0403 до 1,6353, P/E от 1,2195 до 57,8617, P/BV от 0,0429 до 4,7221.

− В расчетах используется бухгалтерская отчетность, составленная в соответствии с РСБУ.

На основании данных фактов Оценщиком принято решение об отказе от использования метода рынка капитала для расчета рыночной стоимости Объекта оценки.

В случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.[48]

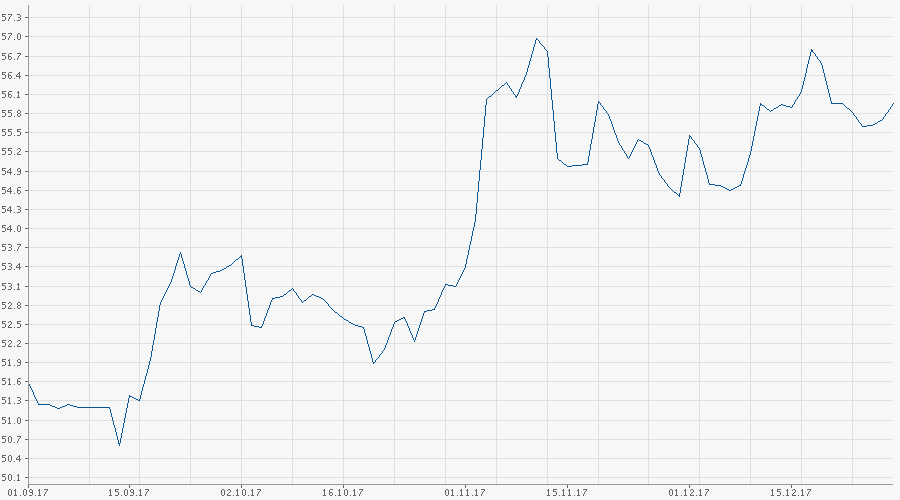

Для анализа изменения цен на привилегированные акции ПАО «Ростелеком» Оценщиком использовалась информация о котировках акций за период с 01.09.2017 по 229.12.2017 года, опубликованная на сайте http://www.finanz.ru.

График 1

Динамика котировок привилегированных акций ПАО «Ростелеком» за период (сентябрь - декабрь 2017 года)

Котировки привилегированных акций кумулятивного типа ПАО «Ростелеком» период (сентябрь - декабрь 2017 года)

|

Дата торгов |

Цена сделки минимальная, руб. |

Цена сделки максимальная, руб. |

Средняя цена, руб. |

|

01.09.2017 |

50,75 |

53,11 |

51,9 |

|

12.09.2017 |

51,18 |

51,39 |

51,3 |

|

21.09.2017 |

52,3 |

53,24 |

52,8 |

|

09.10.2017 |

52,68 |

53,060 |

52,9 |

|

20.10.2017 |

51,87 |

52,24 |

52,1 |

|

02.11.2017 |

53,5 |

54,15 |

53,8 |

|

15.11.2017 |

54,8 |

55,9 |

55,4 |

|

01.12.2017 |

54,69 |

55,5 |

55,1 |

|

15.12.2017 |

55,5 |

56,0 |

55,8 |

|

29.12.2017 |

55,72 |

55,98 |

55,9 |

Средняя цена одной привилегированной акции кумулятивного типа период сентябрь - декабрь 2017 года составляет 53,7 рублей.

Стоимость акций в количестве 27 844 801 штук=1 494 653 228 руб.

Таким образом, по состоянию на 29.12.2017 года рыночная стоимость права собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала ПАО «Ростелеком», рассчитанная сравнительным подходом, составила 1 494 653 228 руб.

Доходный подход основан на расчете текущей стоимости ожидаемых в будущем доходов, генерируемых объектом оценки. В основе доходного подхода лежит прогнозирование дохода и риска (ставки дисконтирования или капитализации), связанного с получением этого дохода. Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а возможность получения будущих доходов, позволяющих ему окупить вложенные средства и получить прибыль. В рамках данного подхода наиболее часто используются метод дисконтирования денежных потоков и метод капитализации дохода.

Метод капитализации. При использовании данного метода репрезентативная величина доходов (чистая прибыль, выручка или др.) делится на коэффициент капитализации для пересчета доходов компании в ее стоимость. Данный метод применяется в том случае, если прогнозируемый денежный поток является постоянной величиной или изменяется с одинаковым темпом. Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

Метод дисконтирования денежных потоков основан на прогнозе потока будущих чистых денежных поступлений в течение периода прогноза. Данный метод применяется, когда ожидается, что будущие уровни денежных потоков существенно отличаются от текущих, существует возможность обоснованно определить будущие денежные потоки, прогнозируемые будущие денежные потоки являются положительными величинами для большинства прогнозных лет, и ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной.

Т.к. объектом оценки является право собственности на привилегированные акции, представленных в виде бездокументарных именных ценных бумаг, то есть ожидается что владелец акций данного типа в течение длительного срока будет получать примерно одинаковые фиксированные дивиденды, применялся метод капитализации.

Метод капитализации прибыли (денежного потока) является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность. Сущность данного метода выражается формулой:[49]

V =

V – чистая прибыль;

CF - денежный поток;

R – ставка капитализации.

Расчет ставки капитализации по расчетным моделям.

При известной ставке дисконта ставка капитализации определяется в общем виде по следующей формуле

R=r-g

где R - ставка капитализации;

r- ставка дисконтирования;

g — долгосрочные темпы роста прибыли или денежного потока.

В качестве безрисковой ставки в расчетах используется ставка доходности по облигациям федерального займа по состоянию на 29.12.2017 года[50] - 8,09%.

Так как объектом оценки является право собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг, в качестве денежного потока применяются дивиденды, приходящиеся на одну акцию.

Согласно решения акционеров ПАО «Ростелеком», по результатам 2016 года. выплачены дивиденды по привилегированным акциям кумулятивного типа ПАО «Ростелеком» в размере 1 128 928 000 рублей.

Дивиденды на одну акцию=1 128 928 000/209 565 250 = 5,387 рублей.

Формула по определению ставки капитализации принимает следующий вид:

R=r

V== 5,387/0,0809= 66,59 руб.

Стоимость акций в количестве 27 844 801 штук= 66,59 * 27 844 801= 1 854 140 210 рублей.

Таким образом, по состоянию на 29.12.2017 года рыночная стоимость права собственности на привилегированные акции кумулятивного типа, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, составляет 1 % уставного капитала ПАО «Ростелеком», рассчитанная доходным подходом, составила 1 854 140 210 руб.

Заключение

Объект оценки в рамках данной курсовой работы: право собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала ПАО «Ростелеком».

Цель оценки: определение рыночной стоимости.

Предполагаемое использование результатов оценки: купля-продажа объекта.

По состоянию на 29.12.2017 года рыночная стоимость права собственности на привилегированные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 27 844 801 штук, что составляет 1 % уставного капитала ПАО «Ростелеком» составила 1 494 653 228 руб.

Список использованной литературы

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с

- Московская биржа ММВБ-РТС http://rts.micex.ru/

- Федеральное агентство по управлению государственным имуществом http://www.rosim.ru/

- Центральный банк Россииhttp://www.cbr.ru/

- Министерство экономического развития Россииhttp://www.economy.gov.ru/

- Информационное агентство ИНТЕРФАКС http://www.interfax.ru

- АО «Новый Регистратор.» https://www.newreg.ru

Постановление Правительства РФ от 31.12.2010 № 1214 «О совершенствовании порядка управления открытыми акционерными обществами, акции которых находятся в федеральной собственности, и федеральными государственными унитарными предприятиями

Приказ ФНС от 08.05.2014 № VVD-7-6|266 «О вводе в промышленную эксплуатацию программного обеспечения, реализующего размещение в открытом доступе на сайте ФНС России сведений о государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей»

https://egrul.nalog.ru

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

- Федеральный закон от 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

- Федеральный закон от 05.05.2014 № 124-ФЗ «О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса Российской Федерации и статью 1202 части третьей Гражданского кодекса Российской Федерации».

- Федеральный закон «О банках и банковской деятельности от 02.12.1990 № 395-1 (ред. от 13.07.2015).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 13.07.2015)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,(ред.от21.07.2014).

- Федеральный закон от 26.12.1995 №208-ФЗ«Об акционерных обществах», (ред. от 29.06.2014)

- Федеральный закон от 27.07.2012 г. № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком» (ред. от 29.06.2015).

Федеральный закон от18 .04.2011 № 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменении требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов»

Приказ Минэкономразвития России от 21.03.2011 «Об определении оператора Единого федерального реестра сведений о банкротстве», Приказ Минэкономразвития Росс от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве»

- копия решения о выпуске ценных бумаг (проспекте ценных бумаг, проспект эмиссии ценных бумаг, план приватизации) и отчет о выпуске ценных бумаг, зарегистрированный в органе, осуществляющим функции регулятора на финансовом рынке.

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/Registration_letter.pdf

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/notification_combine.pdf

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/73-1P-1947%20PA.pdf

https://www.newreg.ru

- информация из устава общества https://www.rostelecom.ru/ir/corporate_governance/docs/Устав%20ред_17.pdf

- протоколы общих собраний эмитента, протоколы совета директоров, и иную информацию, оказывающих существенное влияние на стоимость объекта оценки; http://www.e-disclosure.ru/portal/company.aspx?id=636

- копии документов финансовой отчетности эмитента; https://www.rostelecom.ru/ir/results_and_presentations/financials/IFRS/2018/1/

- годовой отчет общества https://www.rostelecom.ru/upload/protected/iblock/99d/Ростелеком_РСБУ_2017_ФИНАЛ%20v2.pdf/

- ежеквартальная отчетность эмитента. https://www.rostelecom.ru/ir/results_and_presentations/financials/RAS/2017/4/

Приложение №1

Расчет капитализации компаний-аналогов и ПАО «Ростелеком»

|

Тип акции |

Последняя цена, руб. |

Количество акций, шт. |

Капитализация, тыс. руб. |

Коэффициент контроля |

Итого капитализация, тыс. руб. |

|

|

1 |

2 |

3 |

4=2*3 |

5 |

6=4*5 |

|

|

ПАО «Мобильные Теле Системы» |

обыкновенная |

276 |

1 998 381 575 |

551 553 315 |

0,96 |

529 491 182 |

|

ПАО «Мегафон» |

обыкновенная |

512,9 |

620 000 000 |

317 998 000 |

0,96 |

305 278 080 |

|

ПАО «Ростелеком» |

привилегированная |

55,95 |

209 565 147 |

11 725 170 |

0 |

11 725 170 |

|

ПАО «Московская городская телефонная сеть» |

привилегированная |

1 269 |

15 514 042 |

19 687 319 |

0 |

19 687 319 |

Приложение №2

Финансовые показатели компаний-аналогов и ПАО «Ростелеком»

|

Итого капитализация, тыс. руб., Р |

Чистая прибыль, тыс. руб. Е, строка 2400 баланса |

Выручка, S, строка 2110 баланса |

Балансовая стоимость чистых активов, BV строка 3600 баланса |

Мультипликатор P/S |

Мультипликатор Р/Е |

Мультипликатор P/BV |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

ПАО «Мобильные Теле Системы» |

529 491 182 |

127 250 000 |

323 793 000 |

112 131 000 |

1,6353 |

4,1610 |

4,7221 |

|

ПАО «Мегафон» |

305 278 080 |

5 276 000 |

296 669 000 |

128 315 000 |

1,0290 |

57,8617 |

2,3791 |

|

ПАО «Ростелеком» |

11 725 170 |

8 888 984 |

291 037 118 |

273 247 116 |

0,0403 |

1,3191 |

0,0429 |

|

ПАО «Московская городская телефонная сеть» |

19 687 319 |

16 143 306 |

38 924 557 |

82 756 853 |

0,5058 |

1,2195 |

0,2379 |

Источники

-

https://finam.whotrades.com/blog/43162985186?iid=18564 ↑

-

https://fmlab.hse.ru/data/2017/12/11/1160142680/ЛАФР%20НОЯБ%202017%20монитор%20фин%20рынка.pdf ↑

-

ст.11 Закона «Об оценочной деятельности от 29.08.1998 № 135-ФЗ ↑

-

раздел III ФСО№2 «Цель оценки и виды стоимости ↑

-

ст.11 Закона «Об оценочной деятельности от 29.08.1998 № 135-ФЗ ↑

-

Приказ Минэкономразвития России от 20.07.2007 № 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3) ↑

-

https://www.rostelecom.ru/ir/corporate_governance/docs/Устав%20ред_17.pdf ↑

-

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/Registration_letter.pdf ↑

-

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/notification_combine.pdf ↑

-

https://www.rostelecom.ru/ir/stock_and_bonds/share_issues/files/73-1P-1947%20PA.pdf ↑

-

https://www.newreg.ru ↑

-

Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с ↑

-

https://www.moex.com/ru/issue.aspx?board=TQBR&code=RTKMp ↑

-

https://www.moex.com/ru/issue.aspx?board=TQBR&code=RTKMp ↑

-

https://www.rostelecom.ru/ir/dividends/history/ ↑

-

https://www.rostelecom.ru/ir/dividends/history/y436733/ ↑

-

https://www.rostelecom.ru/ir/dividends/history/y431263/ ↑

-

https://www.rostelecom.ru/ir/corporate_governance/docs/Устав%20ред_17.pdf ↑

-

Федеральный закон Российской Федерации от 29 июля 1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017) (с изм. и доп., вступ. в силу с 06.08.2017) ↑

-

Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 18.04.2018) "О рынке ценных бумаг". Статья 2. Основные термины, используемые в настоящем Федеральном законе ↑

-

http://www.moex.com ↑

-

http://www.moex.com ↑

-

Статья 5 ФЗ «Об акционерных обществах» ↑

-

Статья 6 ФЗ «Об акционерных обществах» ↑

-

http://www.rusprofile.ru/id/1179083 ↑

-

Постановление Правительства РФ от 31.12.2010 № 1214 «О совершенствовании порядка управления открытыми акционерными обществами, акции которых находятся в федеральной собственности, и федеральными государственными унитарными предприятиями ↑

-

Приказ ФНС от 08.05.2014 № VVD-7-6|266 «О вводе в промышленную эксплуатацию программного обеспечения, реализующего размещение в открытом доступе на сайте ФНС России сведений о государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей» ↑

-

https://egrul.nalog.ru ↑

-

Федеральный закон от18 .04.2011 № 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменении требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов» ↑

-

http://www.rusprofile.ru/id/1179083 ↑

-

https://www.rostelecom.ru/upload/protected/iblock/59a/alis_1q2018_31.03.2018.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/59a/alis_1q2018_31.03.2018.pdf ↑

-

https://www.rostelecom.ru/ir/results_and_presentations/financials/IFRS/2017/4/ ↑

-

http://www.rusprofile.ru/id/1179083 ↑

-

Устав ПАО «Ростелеком», статья 14. https://www.rostelecom.ru/ir/corporate_governance/docs/Устав%20ред_17.pdf ↑

-

Устав ПАО «Ростелеком», статья 14 пункт 2. https://www.rostelecom.ru/ir/corporate_governance/docs/Устав%20ред_17.pdf

https://www.rostelecom.ru/ir/corporate_governance/docs/Положение%20об%20ОСА%20ред_9.pdf ↑

-

https://www.rostelecom.ru/ir/ins_perechen.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/99d/Ростелеком_РСБУ_2017_ФИНАЛ%20v2.pdf ↑

-

,44 https://www.rostelecom.ru/upload/protected/iblock/c9e/Отчет%20за%204%20квартал%202017_ФИН.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/c9e/Отчет%20за%204%20квартал%202017_ФИН.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/c9e/Отчет%20за%204%20квартал%202017_ФИН.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/c9e/Отчет%20за%204%20квартал%202017_ФИН.pdf ↑

-

https://www.rostelecom.ru/upload/protected/iblock/c9e/Отчет%20за%204%20квартал%202017_ФИН.pdf ↑

-

http://www.moex.com ↑

-

http://www.ocenchik.ru/docs/206.html ↑

-

п. 10.2 Федерального стандарта «Оценка бизнеса» (ФСО №8), утвержденного приказом Министерства экономического развития и торговли Российской Федерации 01.06.2015 года №326. ↑

-

Косорукова И.В., Шуклина М.А., Секачев С.А. Оценка стоимости ценных бумаг и бизнеса. Учебник - М.: МФПУ «Университет», 2016. – 904 с. ↑

-

Значения кривой бескупонной доходности государственных ценных бумаг на 30.12.2016 года http://www.cbr.ru/hd_base/zcyc_params/ ↑

- Состав правонарушения (Объективная сторона)

- Языки гипертекстовой разметки (Язык гипертекстовой разметки)

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С

- Методы и средства проектирования информационных систем и технологий (Выбор комплекса задач автоматизации)

- Разработка регламента выполнения процесса « Реализация билетов через розничные кассы»

- Основы проектирования программ, Этапы создания программного обеспечения

- Основания, определяющие право на пенсии по старости ( Размеры трудовых пенсий по старости )

- Налоговый учет по налогу на имущество организаций (ООО «СТРОЙИНВЕСТГРУПП»)

- Особенности развития психологии молодежи к браку и семье

- Основные этапы формирования налогового учета в России (Исторические этапы возникновения налогообложения и развития налоговых органов России)

- Финансовая политика и ее реализация в России (Критерии и эффективность финансовой политики)

- Оценка рыночной стоимости здания