Оценка рыночной стоимости здания

Содержание:

Введение

1.1. Объект оценки. Объектом оценки является 3-х этажное здание общей площадью 940 кв. м с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920,0 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 01 января 2018 года.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание, 3-х этажное, общей площадью 940 кв. м с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920,0 кв.м., площадь застройки 342,4 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 года;

Свидетельство о государственной регистрации права собственности на земельный участок НА№00557784 от 18.01.2006 года;

Договор купли-продажи земельного участка (купчая) от 28.11.2009 года;

Постановление главы Рязанского района Рязанской области №4717 от 22.11.2004 года;

1. ОБЪЕКТ

Акт приема – передачи от 05.12.2009 года;

Кадастровый план земельного участка № 23.3/05-2146 от 18.08.2015 года;

Технический паспорт ин. № 233:070-15774 от 20.07.2015 года;

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Компания».

Балансовая стоимость. ХХХ рублей.

Срок проведения оценки. 12.02.2018 г. – 20.02.2018 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Общество с ограниченной ответственностью «Компания», юридический адрес: ХХХ, г. Рязань, ул. ХХХ, д. Х, ИНН ХХХ, КПП ХХХ, ОГРН № ХХХХХ, расчетный счет: ХХХХ в ПАО «ХХХ», г. Рязани, корреспондентский счет ХХХХХ, БИК ХХХ.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «КОНСАЛТ», 125009, г. Рязань

Страховой полис ООО «Консалт» № ХХХ от 14.08.2012 г. с ОАО «Страховая компания». Период страхования с 14 августа 2014 г. по 31 декабря 2018 г.

4.2.2. Маврин Максим Игоревич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 10.07.2016 г. за регистрационным

№ ХХХ. Диплом о профессиональной переподготовке ПП № ХХХ, выдан 01.07.2016 г. Страховой полис № 7410 от 11.07.2016 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 11 июля 2016 г. по 31 декабря 2019 г. Стаж работы в оценочной деятельности с июля 2016 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

Ежедневник «Домострой» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Интернет сайты : www.domofond.ru , https://www.cian.ru , https://irr.ru , https://www.avito.ru |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 01.01.2018 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является 3-х этажное здание общей площадью 940 кв. м, с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ общей, площадью 1920,0 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

Здание |

||

|

44 330 102 |

47 223 099 |

7 857 677 |

|

Земельный участок |

||

|

Не применялся |

17 824 431 |

Не применялся |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость здания с земельный участком, расположенного по адресу: г. Рязань, Первомайский проспект, 27 по состоянию на дату оценки составляет:

в том числе стоимость здания

32 849 037 рублей

стоимость земельного участка

17 824 431 рублей

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: здания 27 921 682 руб. – 37 776 393 руб., включительно, 15 150 766 руб. – 20 498 096 руб., включительно

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является 3-х этажное здание общей площадью 940 кв. м, с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920,0 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание, 3-х этажное, общей площадью 940 кв. м с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920,0 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 года;

Свидетельство о государственной регистрации права собственности на земельный участок НА№00557784 от 18.01.2006 года;

Договор купли-продажи земельного участка (купчая) от 28.11.2009 года;

Постановление главы Рязанского района Рязанской области №4717 от 22.11.2004 года;

Акт приема – передачи от 05.12.2009 года;

Кадастровый план земельного участка № 23.3/05-2146 от 18.08.2015 года;

Технический паспорт ин. № 233:070-15774 от 20.07.2015 года;

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Компания».

Балансовая стоимость. ХХХ рублей.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 года;

Свидетельство о государственной регистрации права собственности на земельный участок НА№00557784 от 18.01.2006 года;

Договор купли-продажи земельного участка (купчая) от 28.11.2009 года;

Постановление главы Рязанского района Рязанской области №4717 от 22.11.2004 года;

Акт приема – передачи от 05.12.2009 года;

Кадастровый план земельного участка № 23.3/05-2146 от 18.08.2015 года;

Технический паспорт ин. № 233:070-15774 от 20.07.2015 года;

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

Объектом оценки является здание, 3-х этажное, общей площадью 940 кв. м с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920,0 кв.м., расположенное по адресу: г. Рязань, ул. Первомайский проспект, 27.

Земельный участок со зданием находится в центре города.

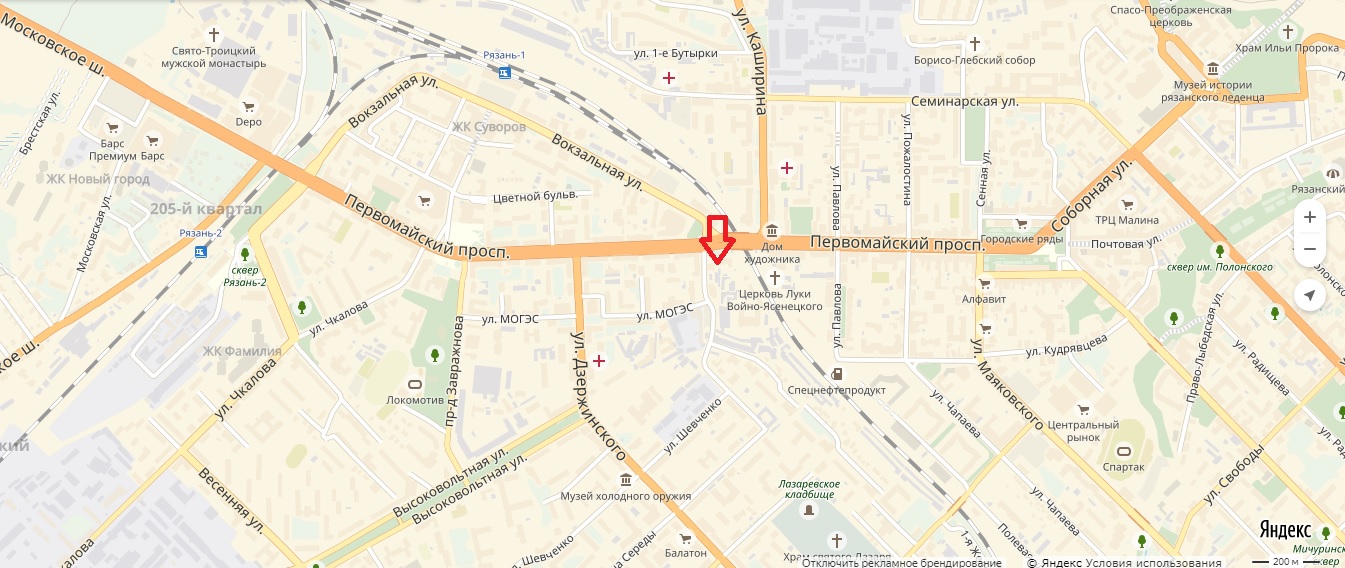

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Местопложение: земельный участок выделен из земель поселений в жилой зоне. В ходе визуального обследования установлено следующее: нежилое здание, 3-этажное, материал стен: пеноблоки, утепленные пенополистиролом. Объект оценки представляет собой офисное здание. Состояние здания на дату оценки хорошее, износ конструктивных элементов низкий. Здание находится в центре города Рязани, что обусловлено высоким автомобильным и пешеходным трафиком. Местоположение объекта характеризуется хорошей транспортной доступностью. Сообщение по городу Рязани осуществляется автобусами и маршрутными такси. Здание имеет все инженерные коммуникации: отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система.

Основные количественные и качественные характеристики здания, расположенного на земельном участке следующие:

|

Наименование |

Показатель |

|

Дата постройки |

2001 г. |

|

Группа капитальности |

I |

|

Площадь земельного участка, кв.м. |

1920,0 |

|

Площадь застройки, кв.м. |

342,4 |

|

Этажность |

3 этажа |

|

Общая площадь здания, кв.м. |

940 |

|

Средняя высота потолка в помещениях, м. |

2,7 |

|

Износ по данным технического паспорта, % |

- |

|

Наличие сервитутов |

не зарегистрированы |

|

Сведения о принадлежности в памятникам архитектуры |

нет |

|

Текущее использование здания |

офисное |

|

Состояние окружающей среды |

|

|

Запытеллность и загазоваанность воздуха |

В пределах нормы. |

|

Уровень загрязнения активными формами энергии |

Уровень (радиоволн, ренгено- и гамма излучений) в пределах допустимого. |

|

Уровень шума |

Низкий |

Описание конструктивных элементов здания по состоянию на дату проведения оценки 01.01.2018 года.

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

монолитные бетонные колонны |

|

|

Наружные и внутренние капитальные стены |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Особенности местоположения объекта оценки

Железнодорожный район образован в в городе Рязани в июле 1951 года.

В состав Железнодорожного района входят следующие территории: Южный, Горроща, Ленпоселок, улица Ситниковская, Михайловское шоссе, поселок Божатково, поселок Храпово, улица Роща, Октябрьский городок, поселок Мехзавода.

По территории Железнодорожный район занимает третье место среди районов города Рязани. Общая площадь района 53.2 кв.км., что составляет 23,8% от общей площади города (224 кв.км.).

Железнодорожный район в цифрах

Многоквартирных жилых домов – 906. Индивидуальных жилых домов – 2398.ТСЖ, ЖСК – 105. Комитетов ТОС – 7,Общежитий – 20. Средних образовательных школ - 17. Дошкольных образовательных учреждений - 26. Учреждений и отделений дополнительного образования - 8. Учреждений культуры - 9. Учреждений среднего профессионального образования - 4. Учреждений высшего профессионального образования - 4. Учреждений спорта - 9. Учреждения здравоохранения - 24, в том числе: больниц - 2, поликлиник - 8, частных медицинских клиник - 14.

Православных храмов, соборов и монастырей - 5 (Церковь святого Иоанна Крондштатского, Лазаревский храм, Никольский храм, Воскресенский храм, Свято-Троицкий мужской монастырь). Детских игровых площадок - 420. Зеленых зон - 4. Парков - 1. Скверов и бульваров - 28. Городских лесов (квартал по ул. Березовая) - 4.

Коммерческие структуры

Коммерческих банков, филиалов (операционных офисов и кассовое обслуживание) - 47. Предприятий бытового обслуживания - 142. Продовольственных магазинов - 138. Непродовольственных магазинов - 174. Предприятий общественного питания - 123. Розничных рынков - 4.

На территории района расположено 8 водных объектов (прудов), общей площадью 203400 кв.м.

Общая площадь зеленных насаждений составляет 191 304 кв.м.

Жилищный фонд обслуживают 13 управляющих организаций, МП «РМПТС», МУП «ПО Водоканал», МП «Спецавтобаза по уборке города», МУП «Свет города Рязани», ООО «Лифтремонт Сервис».

С точки зрения местоположения, оцениваемый объект имеет хорошие качественные характеристики, находится в данном районе, в центре города. Окружение, здания – Преимущественно объекты жилого и нежилого назначения . Объект расположен на 1 линии. (данные сайта: http://admrzn.ru/rajony-goroda/zheleznodorozhnyj-rajon/svedeniya-o-rajone)

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

О текущей ситуации в экономике

Российской Федераци в Январь - Декабрь 2017 года

Инфляция. Инфляция в сентябре-ноябре продолжила замедляться. В ноябре годовая инфляция снизилась до 2,5%, базовая инфля- ция – до 2,3%. Продолжилось также снижение среднегодовой скользящей инфляции5 , которая в ноябре составила 3,9%. В основе тенденции к замедлению роста цен лежало сохранение умеренной потребительской и кредитной актив- ности в экономике и продолжившееся сниже- ние инфляционных ожиданий, чему в том числе способствовало проведение последовательной умеренно жесткой денежно-кредитной полити- ки. Вклад в снижение годовой инфляции также продолжало вносить укрепление рубля в годо- вом сопоставлении. Годовой темп прироста цен на непродоволь- ственные товары также продолжил снижаться и в ноябре составил 2,7%. Вклад в замедление темпа роста или снижение цен на ряд непродо- вольственных товаров со значительной долей импорта (в частности, бытовую технику и элек- тронику, медицинские товары) вносило укре- пление рубля в годовом сопоставлении. Вместе с тем возросли темпы удорожания моторного топлива, что было связано с ускорением роста цен производителей нефтепродуктов на фоне повышения сырьевых цен на международных рынках. Темпы прироста цен на услуги в ноябре не- много возросли (до 4,3% после 4,2% в октябре и сентябре), в основном за счет повышения го- довых темпов роста цен на услуги транспорта (отчасти связанного с повышением цен на то- пливо, отчасти – с эффектами базы) и зарубеж- ного туризма. Следует отметить, что повыше- ние цен на услуги относительно цен на товары в текущем году, будучи отражением динамики цен неторгуемых товаров относительно торгуе- мых, соответствовало наблюдавшемуся реаль- ному укреплению рубля.

Рынок труда. Численность рабочей силы с исключением сезонного фактора в октябре выросла на 65,3 тыс. человек на фоне роста численности занятого населения (+127,8 тыс. человек), превышающего снижение численности безработных (-62,5 тыс. человек). Сокращение численности безработных обеспечило сохранение нисходящего тренда уровня безработицы, который в октябре вернулся к значению 5,2% sa от численности рабочей силы (в сентябре, по уточненным данным, 5,3% sa)

Доходы населения и потребительский рынок Реальный рост (номинальный рост минус инфляция) ориентировочно составит 3,2-3,5% в сравнении с показателями 2016 года. Многие будут удивлены, но в середине 2017 года Росстат в мониторинге средней зарплаты зафиксировал показатели, превышающие 40 тыс. рублей. Так, средняя зарплата в мае составила 40,2 тыс., а в июне (что, очевидно, связано с выплатой отпускных) целые 42 тыс. рублей. Впрочем, на данный момент средняя зарплата порядком упала и находится на уровне в 38 тыс. рублей. Тем не менее, по результатам года рост будет очевиден, хот и не превысит 3,5%.

Федеральный бюджет за январь-сентябрь 2017 г. поступление доходов в федеральный бюджет увеличилось по сравнению с показателями января-сентября 2016 г. как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть. Увеличение ненефтегазовых доходов связано в частности с ростом поступлений

от налога на добавленную стоимость на товары (работы, услуги), реализуемые

на территории Российской Федерации, налога на прибыль организаций, а также акцизов.

Денежно-кредитная политика Банк России снизил (с 19 июня) ключевую ставку на 0,25 п.п., до 9,0% годовых. Данное решение было обусловлено благоприятной динамикой инфляции (в мае, как и в апреле, годовые темпы потребительских цен составили 4,1%) и признаками восстановления экономической активности (Банк России ожидает рост ВВП на уровне 1,3–1,8% в 2017 г.). Регулятор отмечает, что для поддержания инфляции вблизи целевого значения 4% продолжит проведение умеренно жесткой денежно-кредитной политики. Вместе с тем, при условии стабилизации инфляции и инфляционных ожиданий на уровне не выше 4%, имеется еще достаточно широкий диапазон (порядка 2 п.п., в соответствии с более ранними заявлениями руководства ЦБ) для дальнейшего снижения ключевой ставки.

Анализ социально-экономического развития Рязанской области.

Индекс промышленного производства в 2017 году составил 100,1% к 2016 году, в том числе по видам экономической деятельности:

- добыча полезных ископаемых – 99,2%;

- обрабатывающие производства – 102,4%;

- обеспечение электрической энергией, газом и паром; конндиционирование воздуха – 82,2%;

- водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений – 94,4%.

В общем объеме отгруженной продукции доля «обрабатывающих производств» составила 85,9%, «обеспечения электрической энергией, газом и паром; кондиционирования воздуха» – 12,3%, «водоснабжения; водоотведения, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений» – 1,3%, «добычи полезных ископаемых» – 0,5%.

Добыча полезных ископаемых

К основным видам полезных ископаемых, добываемых на территории Рязанской области, относятся известняки, огнеупорные глины, стекольные и строительные пески, торф, бурый уголь.

Предприятиями по виду деятельности «добыча полезных ископаемых» отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 1,6 млрд. руб. или 102,5% к 2016 году.

Обрабатывающие производства

В 2017 году предприятиями обрабатывающих производств отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 266,5 млрд. руб. или 110,1% к 2016 году.

Рост индекса промышленного производства по сравнению с 2016 годом достигнут в производстве мебели (в 1,6 раза), производстве машин и оборудования, не включенных в другие группировки (на 36,9%), производстве автотранспортных средств, прицепов и полуприцепов (на 32,9%), прочих готовых изделий (на 29,3%), предоставлении услуг по ремонту и монтажу машин и оборудования (на 20,4%), производстве лекарственных средств (на 15,9%), в обработке древесины и производстве изделий из дерева и пробки, кроме мебели (на 12,2%), производстве резиновых и пластмассовых изделий (на 8,4%), производстве химических веществ и химических продуктов (на 7,4%), металлургическом производстве (на 7,2%), производстве прочих транспортных средств и оборудования (на 6,0%), производстве компьютеров, электронных и оптических изделий (на 5,5%), производстве текстильных изделий (на 4,6%), производстве прочей неметаллической минеральной продукции (на 1,9%), производстве кожи и изделий из кожи (на 1,2%).

Снижение индекса промышленного производства наблюдается в полиграфической деятельности (на 55,4%), производстве одежды (на 37,0%), производстве электрического оборудования (на 26,1%), производстве напитков (на 16,1%), производстве кокса и нефтепродуктов (на 11,7%), производстве бумаги и бумажных изделий (на 11,0%), производстве готовых металлических изделий, кроме машин и оборудования (на 6,1%), производстве пищевых продуктов (на 1,6%).

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

Предприятиями по виду деятельности «обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в 2017 году отгружено товаров собственного производства, выполнено работ и услуг собственными силами на 37,9 млрд. руб. или 99,4% относительно 2016 года.

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

В 2017 году предприятиями по виду деятельности «водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений» отгружено товаров собственного производства, выполнено работ и оказано услуг собственными силами на сумму 4,1 млрд. руб., что на 39,5% больше, чем в 2016 году.

Индекс производства продукции сельского хозяйства за 2017 год в сопоставимой оценке составил 106,3% к предыдущему году.

В хозяйствах всех категорий произведено мяса скота и птицы на убой (в живом весе) 71,7 тыс. тонн (105,2% к 2016 году), молока – 398,6 тыс. тонн (104,6%), яиц – 759,1 млн. штук (96,1%).

По сравнению с 2016 году реализовано больше молока и молочных продуктов на 6,0%, мяса скота и птицы – на 5,8%, яиц – на 4,4% меньше.

Сельскохозяйственными организациями в 2017 году реализовано больше по сравнению с 2016 годом зерновых и зернобобовых культур на 24,7%, картофеля на 11,2%, овощей на 71,7%, сахарной свеклы на 8,6%.

Объем инвестиций в основной капитал (по полному кругу предприятий) за 9 месяцев 2017 года составил 41,4 млрд. руб., что на 33,8% выше, чем в том же периоде 2016 года.

Объем работ, выполненных по виду деятельности «строительство», сложился в сумме 51,2 млрд. руб. или 120,3% к 2016 году.

Организациями всех форм собственности и индивидуальными застройщиками за 2017 год построено 9 726 новых благоустроенных квартир общей площадью 713,5 тыс. кв. м (100,8% к 2016 году), в том числе 322,6 тыс. кв. м (45,2% от общего объема жилья) – населением за счет собственных и заемных средств.

Из общего объема жилых домов, построенных в области, 37,8% введены в сельской местности.

В отчетном периоде введены в эксплуатацию газовые сети протяженностью 148,7 км, линии электропередачи для электрофикации сельского хозяйства различного напряжения – 80,2 км, помещения для крупного рогатого скота – 1,0 тыс. мест, помещения для птицы – 222,4 тыс. птицемест, зерно и овощехранилища на 2,0 и 7,6 тыс. тонн единовременного хранения соответственно, школы на 1482 ученических места, детские сады на 220 мест, спортивные залы площадью – 5597,7 кв. м, бассейн – 225,1 кв. м.

Грузооборот автомобильного транспорта (без субъектов малого предпринимательства) за 2017 год составил 362,4 млн. т-км или 94,0% к 2016 году.

Оборот розничной торговли за 2017 году составил 178,9 млрд. руб. или 100,7% к 2016 году.

В расчете на одного жителя области оборот розничной торговли достиг 158 809,2 рубля.

В структуре оборота розничной торговли удельный вес продовольственных товаров составил 48,5%, непродовольственных – 51,5%.

Объем платных услуг, оказанных населению, сложился в сумме 43,1 млрд. руб., что в сопоставимых ценах на 2,6% выше по сравнению с 2016 годом.

В структуре платных услуг наибольший удельный вес занимают коммунальные услуги – 36,5%, телекоммуникационные услуги – 19,8%, бытовые услуги – 7,7%, жилищные услуги – 7,6%, услуги системы образования – 6,7%.

На конец декабря 2017 года индекс потребительских цен к декабрю 2016 года находился на уровне 103,3%, в том числе на продовольственные товары – 102,0%, непродовольственные товары – 102,9%, услуги – 105,9%.

Стоимость минимального набора продуктов питания, рассчитанного по среднероссийским нормам потребления, в декабре 2017 года составила 3 352,62 руб. в расчете на одного человека и к предыдущему месяцу увеличилась на 0,8%, с начала года на 3,4%.

За январь-ноябрь 2017 года сальдированный финансовый результат организаций области (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) достиг 28,8 млрд. руб., что на 4,4% ниже, чем за тот же период 2016 года. Доля прибыльных предприятий составила 75,3%, убыточных – 24,7%.

Денежные доходы в среднем на душу населения за январь-ноябрь 2017 года сложились в сумме 23 413,3 руб. (99,8%). Реальные денежные доходы населения к уровню аналогичного периода 2016 года составили 92,8%.

Среднемесячная начисленная заработная плата одного работника в 2017 году составила 29 129,5 руб., что на 8,1% выше 2016 года. Прирост заработной платы отмечен во всех основных видах экономической деятельности.

К концу декабря 2017 года в государственных учреждениях службы занятости населения состояло на учете 4,6 тыс. не занятых трудовой деятельностью граждан, из них 4,1 тыс. человек имели статус безработного. По сравнению с аналогичной датой 2016 года количество граждан, имеющих статус безработного, снизилось на 12,2% или на 638 человек.

Уровень регистрируемой безработицы на конец декабря 2017 года составил 0,8% (на конец декабря 2016 года – 0,9%).

Численность постоянного населения области по состоянию на 1 января 2018 года, по предварительной оценке Рязаньстата, составила 1 121,3 тыс. человек (99,5% к 1 января 2017 года).

Анализ социально-экономического развития города Рязань.

Рязань – крупный административный центр с населением 537,6 тысячи человек, по численности город занимает 32-е место в Российской Федерации и 3-е место в ЦФО. Город с древней историей, богатым культурным наследием и традициями, является крупным железнодорожным и автомобильным узлом, обладает высоким кадровым потенциалом и развитой промышленностью.

Площадь земель муниципального образования – 223,9 кв. км. Реализуются Генеральный план города Рязани до 2020 года и План стратегического развития города Рязани до 2020 года.

По оценке, численность постоянного населения города с начала года увеличилась на 1,2 тыс. человек и составила на 1 декабря 2017 года 538,8 тыс. человек. Миграционный прирост, сложившийся в январе - ноябре 2017 года (2 584 человека), в 1,8 раза выше естественной убыли населения города. Естественная убыль населения увеличилась на 37,7% к уровню января - ноября 2016 года и составила 1 399 человек.

На развитие экономики и социальной сферы в январе-сентябре 2017 года использовано более 22,6 млрд. рублей инвестиций в основной капитал (по крупным и средним организациям), что в 1,5 раза выше уровня января-сентября 2016 года (в январе-сентябре 2016 года наблюдалось снижение на 24,6%). Наиболее распространенным мотивом инвестиционной деятельности предприятий остаётся поддержание производственных мощностей.

Среднемесячная начисленная заработная плата в организациях города за январь - ноябрь 2017 года составила 34 974,7 рубля, что на 7,9% выше, чем в январе - ноябре 2016 года(справочно: в январе-ноябре 2016 года рост заработной платы составлял 6,5%).В связи с опережающим ростом номинальной заработной платы по сравнению с ростом потребительских цен (на 4,6% относительно января-ноября 2016 года) наблюдается увеличение размера реальной заработной платы. Размер реальной заработной платы за рассматриваемый период увеличился на 3,2% (в январе-ноябре 2016 года – увеличился на 0,2%).

Оборот розничной торговли в 2017 году составил 1,7%. В структуре оборота розничной торговли удельный вес продовольственных товаров составил 48,5%, непродовольственных - 51,5%. Доля реализации товаров на рынках составила 6.0% (в 2016 году - 5,9%)

Оборот общественного питания составил 4 425,7 млн. рублей, что в сопоставимых ценах на 4,0% больше, чем в 2016 году.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является здание общей площадью 940 кв. м с земельным участком, кадастровый номер ХХ:29:0433623:ХХХХ, общей площадью 1920 кв.м., расположенное по адресу: г. Рязань, Первомайский проспект, д. 27

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- отдельно стоящее нежилого назначения, которые возможно использовать как офисные помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

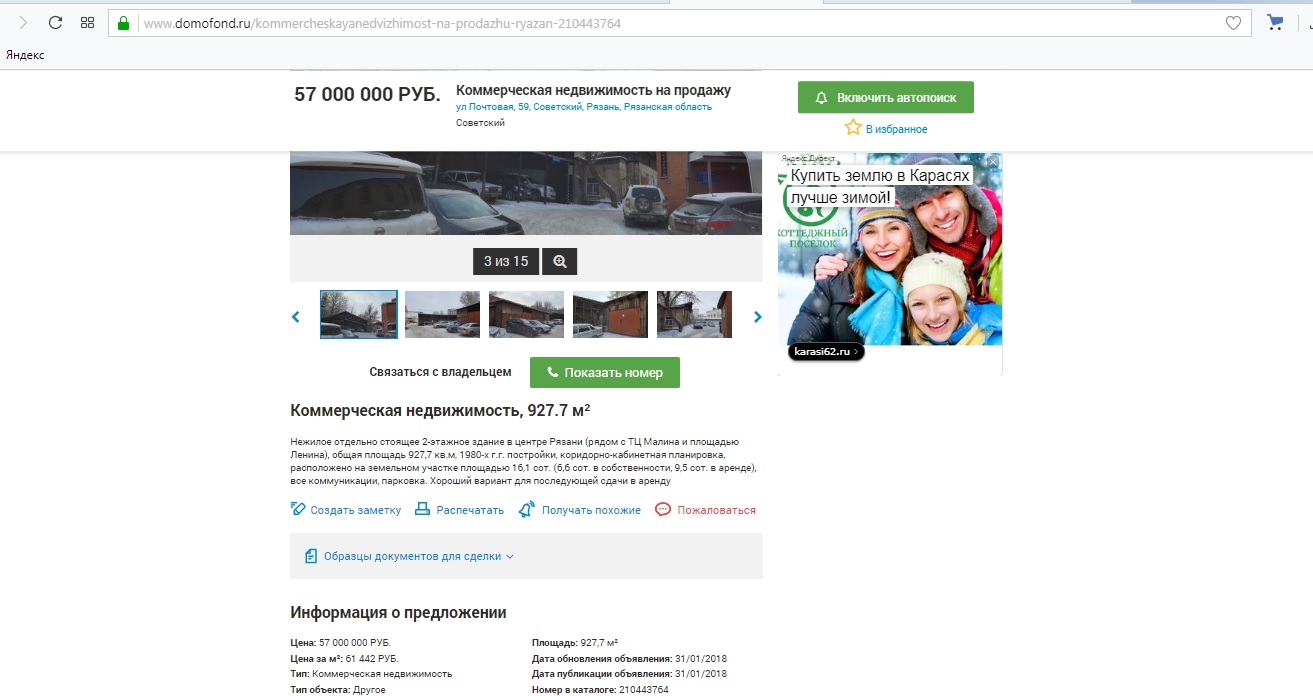

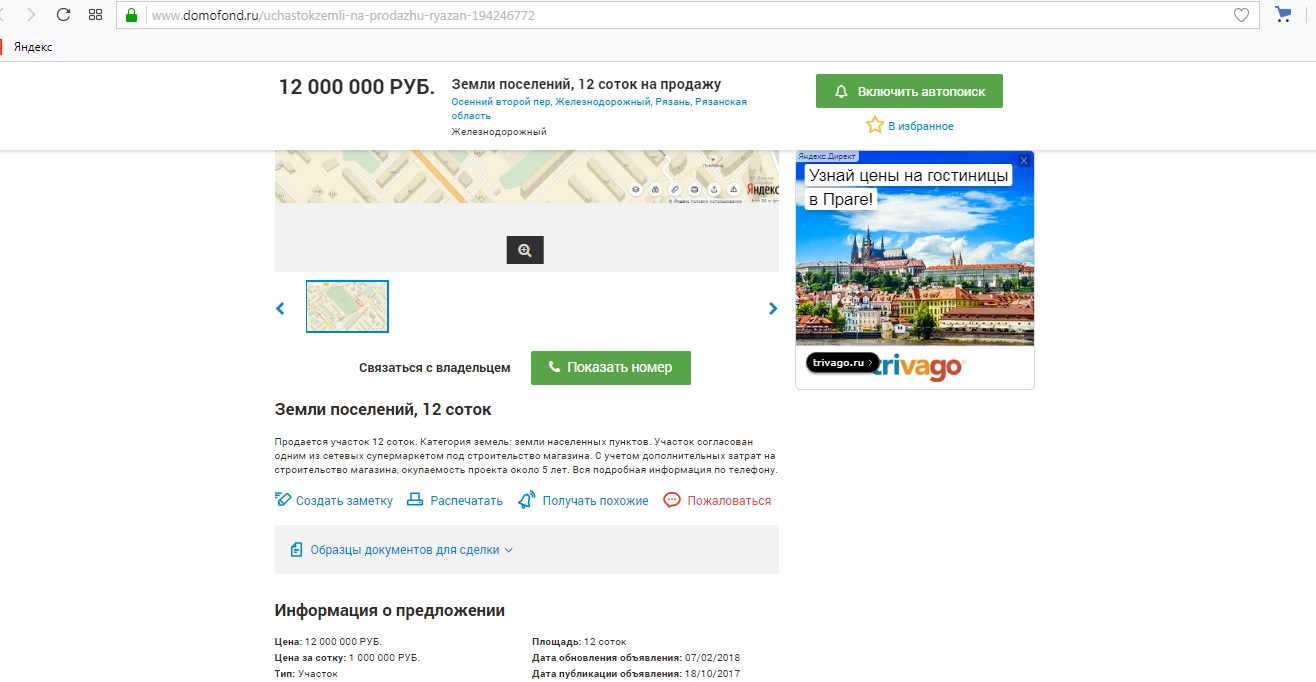

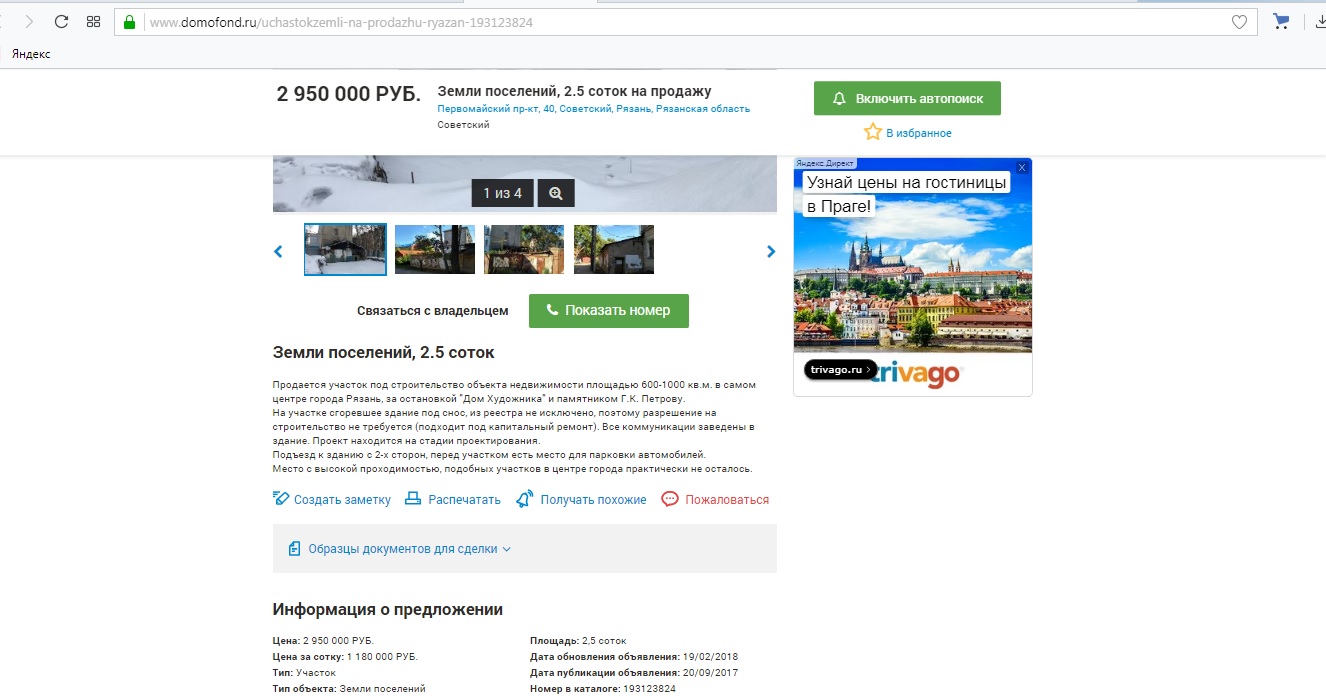

- Нежилое, отдельно стоящее офисное здание с земельным участком, 2-х этажное, офисного назначения, в центре города, площадь 927,7 кв.м., расположенное по адресу: г. Рязань, ул. Почтовая. Интернет-сайт: www.domofond.ru. Цена предложения 57 000 000 руб.

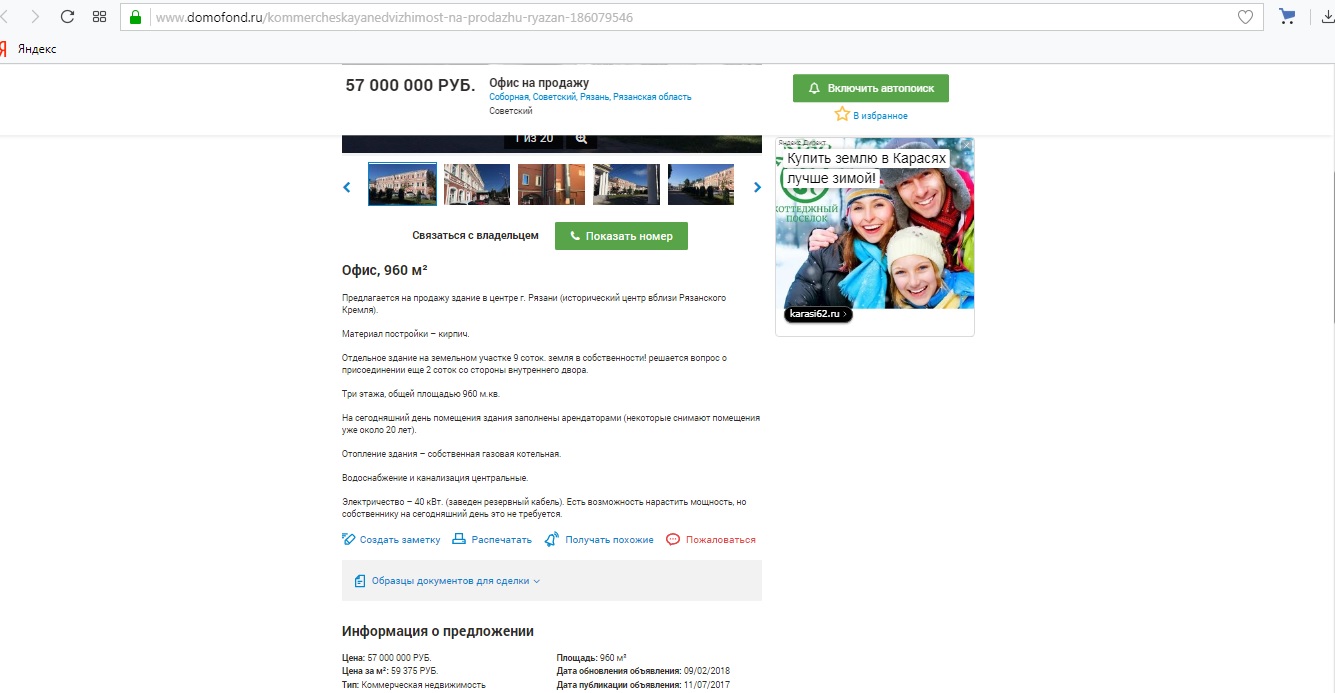

- Офисное здание в центре города с земельным участком, 3-х этажное, площадью 960 кв.м., расположенное по адресу г. Рязань, ул. Соборная. Интернет-сайт: www.domofond.ru. Цена предложения 57 000 000 руб.

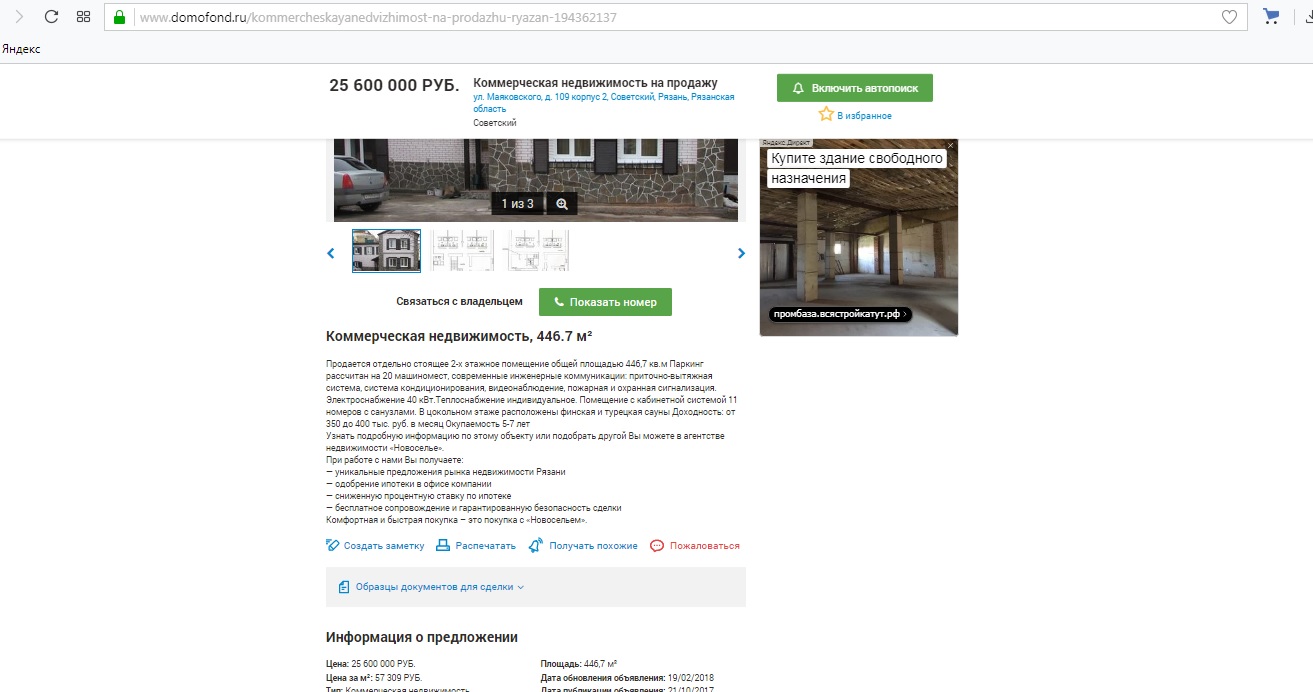

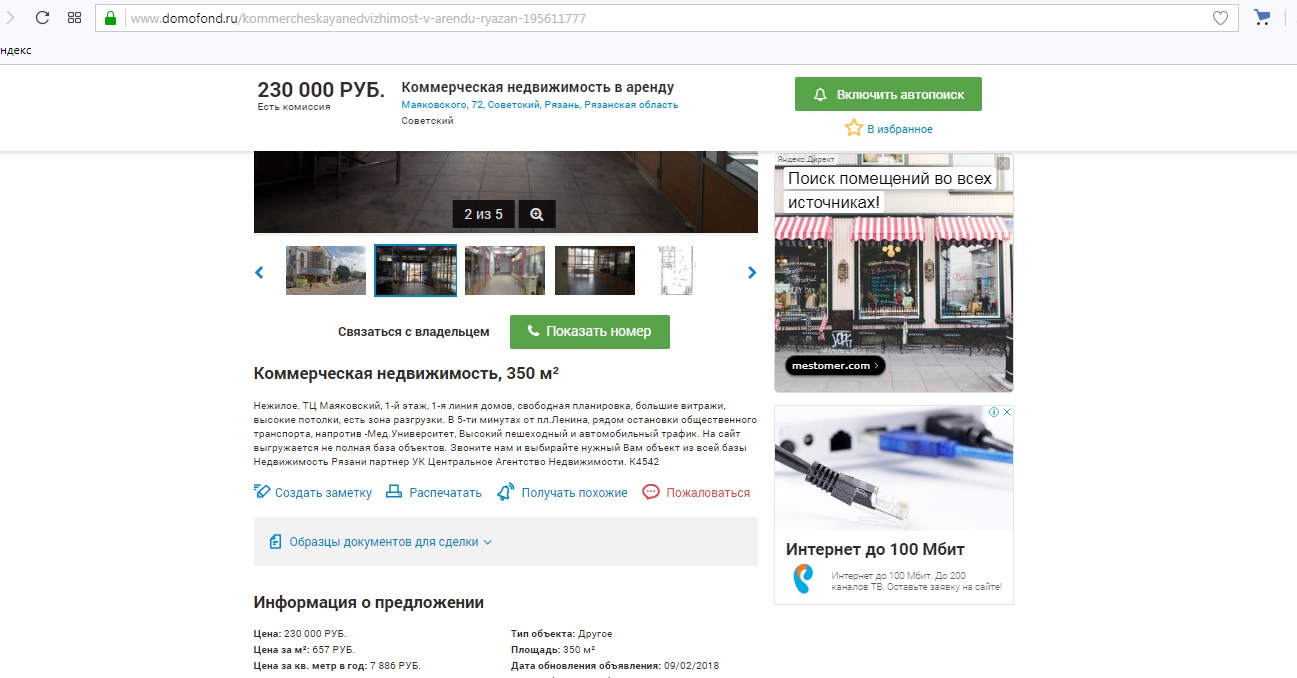

- Нежилое, отдельно стоящее, 2-х этажное, в центре города, площадь 446,7 кв.м., расположенное по адресу: г. Рязань, ул. Маяковского. Интернет-сайт: www.domofond.ru. Цена предложения 25 600 000 руб

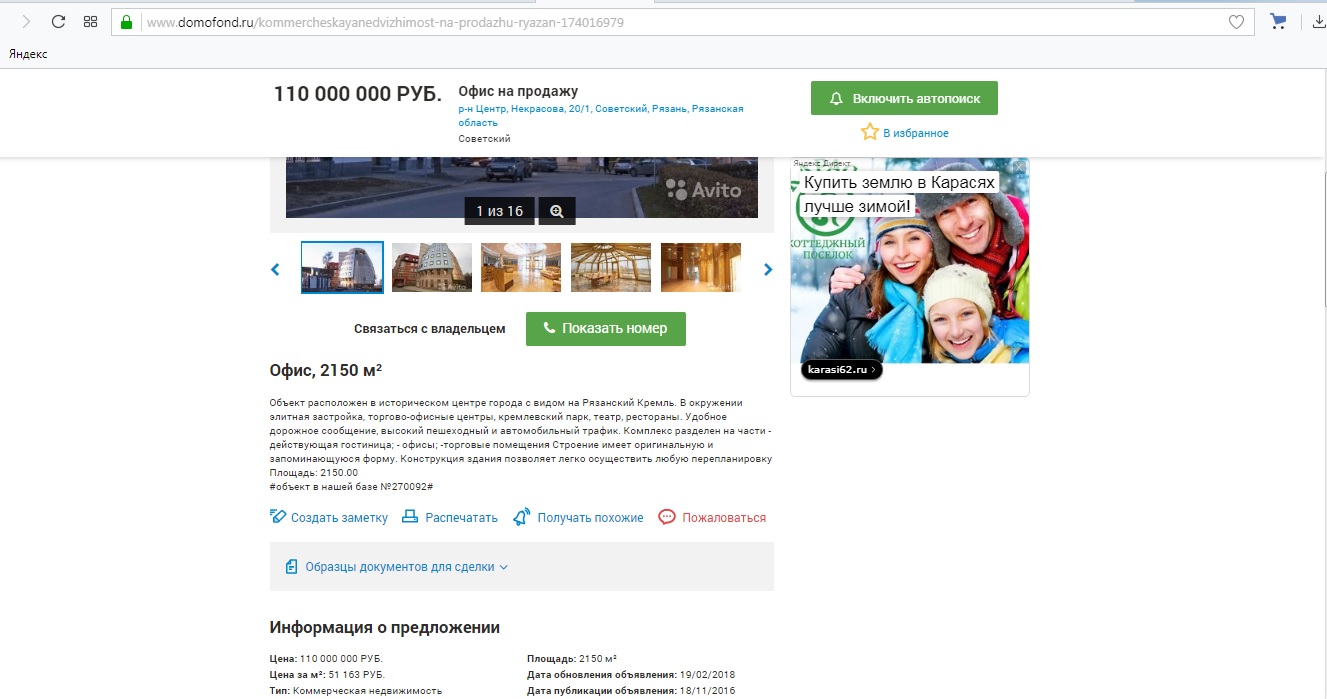

- Нежилое, отдельно стоящее офисное здание в центре города, общей площадью 2150 кв.м., расположенное по адресу г. Рязань, ул. Некрасова. Интернет-сайт: www.domofond.ru. Цена предложения 110 000 000 руб.

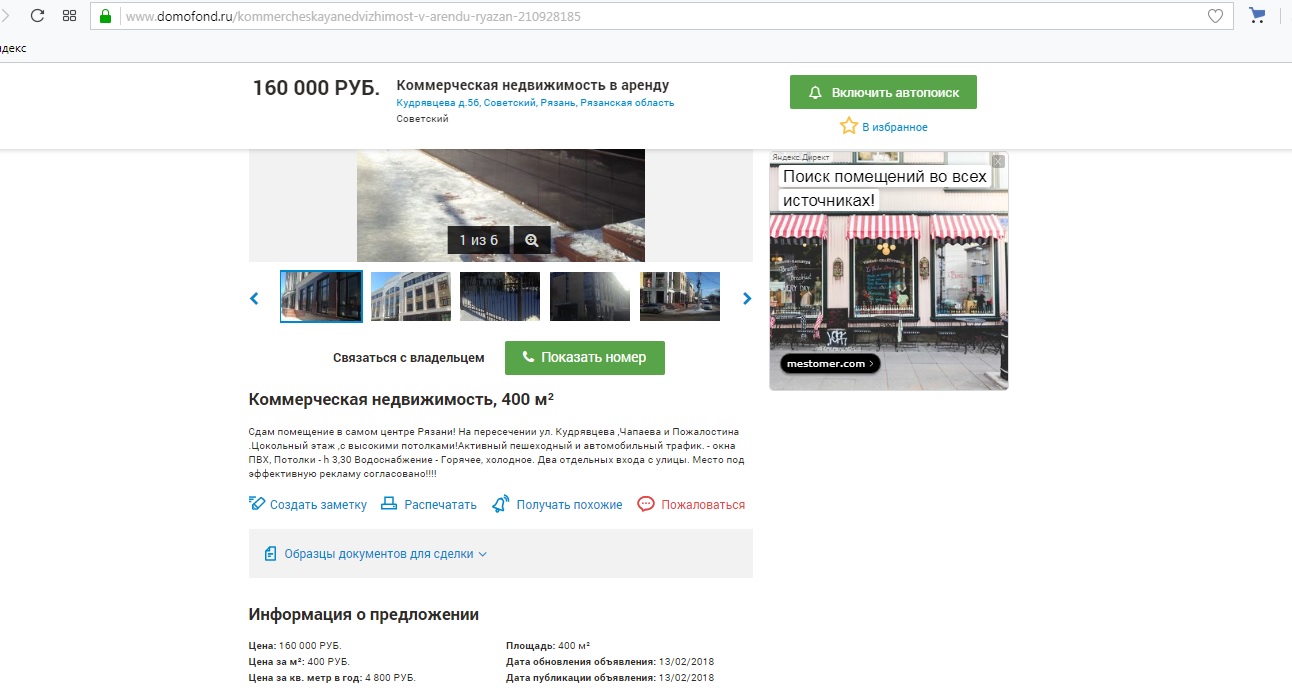

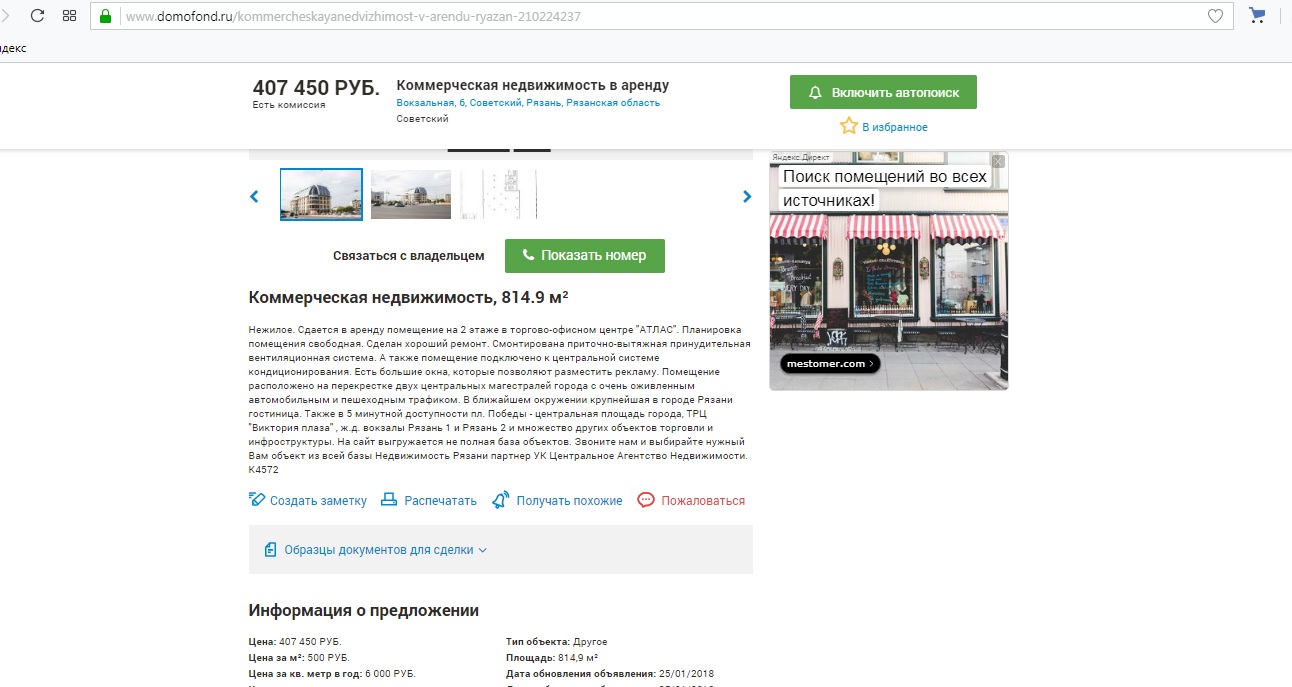

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Помещение в центре Рязани, площадью 400 кв.м., Арендная ставка 400 руб. за 1кв.м. в месяц. Расположено по адресу: г.Рязань, ул. Кудрявцева. Интернет- сайт: domofond.ru |

4 800 |

|

2 |

Помещение в центре Рязани на 1-ом этаже, площадью 350 кв.м. арендная ставка 657 руб. за 1 кв.м. в месяц. Расположено по адресу: г. Рязань, ул. Маяковского. Интернет- сайт: domofond.ru |

7 886 |

|

3 |

Помещение в центре Рязани на 2-ом этаже, площадью 814 кв.м. арендная ставка 500 руб. за 1 кв.м. в месяц. Расположено по адресу: г. Рязань, ул. Вокзальная. Интернет- сайт: domofond.ru |

6 000 |

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

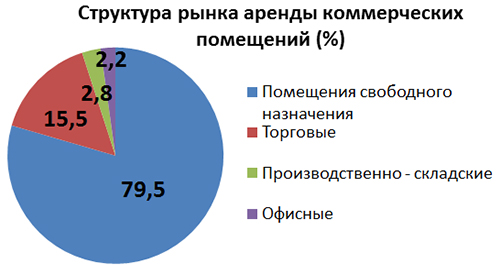

Понятие «коммерческая недвижимость» включает в себя достаточно обширный спектр помещений, значительно разнящихся между собой по характеристикам и стоимости, однако объединяет их одно – предназначение для коммерческого использования умелым собственником/арендатором. Часто торговый, офисный и производственно-складской сегменты коммерческой недвижимости рассматриваются нами отдельно с целью проследить динамику внутри класса. Сегодня мы объединим эти понятия в едином исследовании и рассмотрим во взаимосвязи и ценовом сопоставлении друг с другом.

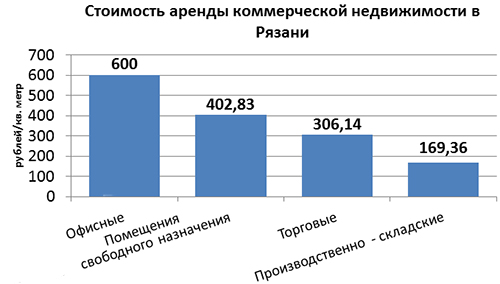

Специалисты аналитического отдела сайта о недвижимости domostroymedia.ru подсчитали, что средневзвешенная стоимость аренды коммерческих помещений в Рязани равна 380,34 рублей/кв. метр. В зависимости от типа недвижимости стоимость может значительно разниться. Так, например, аренда офиса, в среднем, по городу составляет 600 рублей/кв. метр, торговых площадей – 306,14 рублей/кв. метр, а производственно-складских помещений – 169,36 рублей/кв. метр. Кроме того, на рынке присутствует достаточно обширная группа помещений - помещения свободного назначения, которые могут служить как в качестве торговой площадки, так и для офиса. Данные помещения доступны для аренды по стоимости 402,83 рублей/кв. метр.

|

|

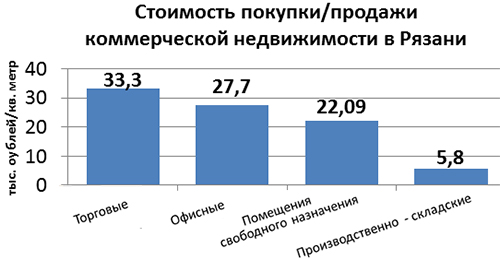

Что касается сделок купли/продажи коммерческих помещений, то средняя стоимость по городу – 13,78 тыс. рублей/кв. метр. При этом офисные помещения продаются на рынке в среднем по цене 27,7 тыс. рублей/кв. метр, торговые – 33,3 тыс. рублей/кв. метр, а производственно-складские – 5,8 тыс. рублей/кв. метр. Помещения свободного назначения доступны, в среднем, по цене 22,09 тыс. рублей/кв. метр.

Арендовать или покупать помещение для ведения деятельности – решение, которое зависит от огромного количества факторов, рынок дает обширный выбор для обеих операций. Среди основных факторов можно отметить экономическую эффективность, стадию развития бизнеса, арендные условия, а также состояние и расположение самого помещения. Как бы там ни было, если вы уверены в долгосрочной доходности своего бизнеса – стоит задуматься о приобретении собственного помещения, так как цены в текущих кризисных условиях вполне демократичные.

|

|

Ценовую тенденцию всегда интересно сравнить со столицей. По информации с сайта IRN.ru на 15 мая текущего года: «средняя стоимость 1 квадратного метра в ЦАО составляет 170 тыс. рублей, в других округах – 89 тыс. рублей». Отмечается также, что основное внимание в Москве приковано к объектам коммерческой недвижимости площадью от 50 до 100 кв. метров среди офисных, торговых площадок и помещений свободного назначения. Данная тенденция характерна и для Рязани.

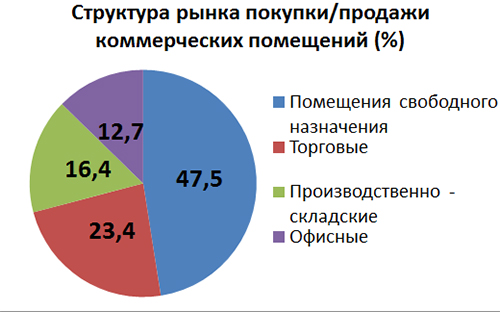

Структура рынка в Рязани выглядит следующим образом:

|

|

|

|

Динамика, превалирующая на рынке коммерческой недвижимости, по-прежнему – снижение. Это отличный момент подумать и выстроить будущую стратегию бизнеса. Выбирая объект, стоит присмотреться к помещениям свободного назначения, - к ним часто относятся совершенно новые площади, еще не приспособленные под какой-либо конкретный вид деятельности и отвечающие широкому спектру запросов(по данным сайта http://www.domostroymedia.ru/analitika/tend_r/12095/ Галина Герасименко, аттестационный аналитик рынка недвижимости)

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

- Физическая осуществимость: рассмотрение технологически реальных для данного объекта способов использования.

- Правомочность: рассмотрение законных способов использования, которые не противоречат распоряжениям о зонировании, положениям об исторических зонах и памятниках, экологическому законодательству.

- Финансовая оправданность: рассмотрение тех физически осуществимых и разрешенных законом вариантов использования, которые будут приносить доход владельцу объекта недвижимости.

- Максимальная эффективность (оптимальный вариант застройки): рассмотрение того, какой из физически осуществимых, правомочных и финансово оправданных вариантов использования объекта будет приносить максимальный доход или максимальную текущую стоимость.

- физическое состояние внутренней отделки – хорошее

- коммерческая привлекательность хорошая (см. описание объекта оценки);

- объект недвижимости представляет собой недвижимое имущество – нежилое здание офисного назначения и земельный участок.

Исходя из вышесказанного, считаем, что наилучшим использованием объекта оценки будет его использования по прямому назначению: Административно-офисное назначение.

Земельный участок.

С учетом вышеизложенного, учитывая местоположение земельного участка, непосредственное окружение, его правовой режим, физические характеристики, текущее состояние и возможности использования, оценщик пришёл к выводу, что наилучшим и наиболее эффективным вариантом использования оцениваемого земельного участка является использование согласно разрешенному использованию, отраженному в кадастровом паспорте на дату оценки.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости части подвального помещения и первого этажа в нежилом здании с учетом недостатка информации о материалах, применяемых для строительства подземной части дома до 1897 года, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

- Нежилое, отдельно стоящее офисное здание с земельным участком, 2-х этажное, офисного назначения, в центре города, площадь 927,7 кв.м., расположенное по адресу: г. Рязань, ул. Почтовая. Интернет-сайт: www.domofond.ru. Цена предложения 57 000 000 руб.

- Офисное здание в центре города с земельным участком, 3-х этажное, площадью 960 кв.м., расположенное по адресу г. Рязань, ул. Соборная. Интернет-сайт: www.domofond.ru. Цена предложения 57 000 000 руб.

- Нежилое, отдельно стоящее, 2-х этажное, в центре города, площадь 446,7 кв.м., расположенное по адресу: г. Рязань, ул. Маяковского. Интернет-сайт: www.domofond.ru. Цена предложения 25 600 000 руб

- Нежилое, отдельно стоящее офисное здание в центре города, общей площадью 2150 кв.м., расположенное по адресу г. Рязань, ул. Некрасова. Интернет-сайт: www.domofond.ru. Цена предложения 110 000 000 руб.

Как правило, при корректировке стоимости объектов-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи (уторговывание, на расходы, сделанные сразу после покупки, на рыночные условия (время продажи), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в СВАО, являются офисными помещениями, находятся в нежилых зданиях, в качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

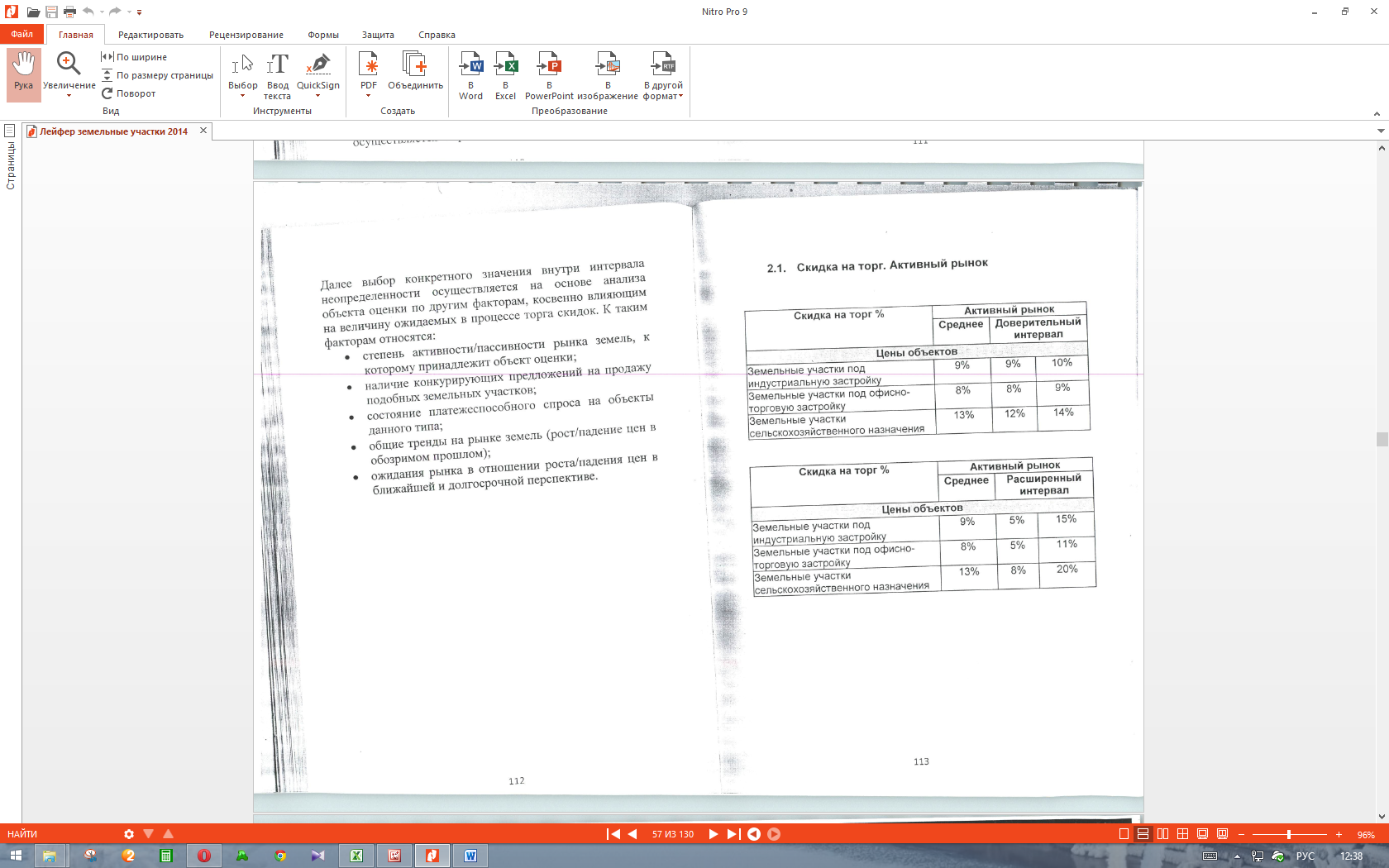

Корректировка на условия продажи. (Скидка на торг). Корректировка на уторговывание определялась в связи с неизбежным процессом снижения цены во время торгов цена купли-продажи недвижимого имущества от цены предложения до 15%. Соответственно, при оценке методом сравнения продаж цена предложения уменьшена на величину -8 %, как наиболее типичный процент скидки на цены низкоклассных офисно-торговых объектов, согласно данным таблица 6.1.1 «Справочника оценщика недвижимости. Том 1. Корректирующие коэффициенты для сравнительного подхода» Н.Новгород: Приволжский центр финансового консалтинга и оценки, 2014г., стр. 62.

Корректировка на наличие земли в собственности.

Корректировка применялись, исходя из стоимости 9 284 рублей/м2. условно-свободного земельного участка

Таблица корректировок на наличие земельного участка

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

площадь земельного участка, кв.м. |

1920 |

850 |

1200 |

250 |

|

стоимость земельного участка в стоимости здания, рублей |

- |

850*9284=7 891 400 |

1200*9284=11 140 800 |

250*9284=2 321 000 |

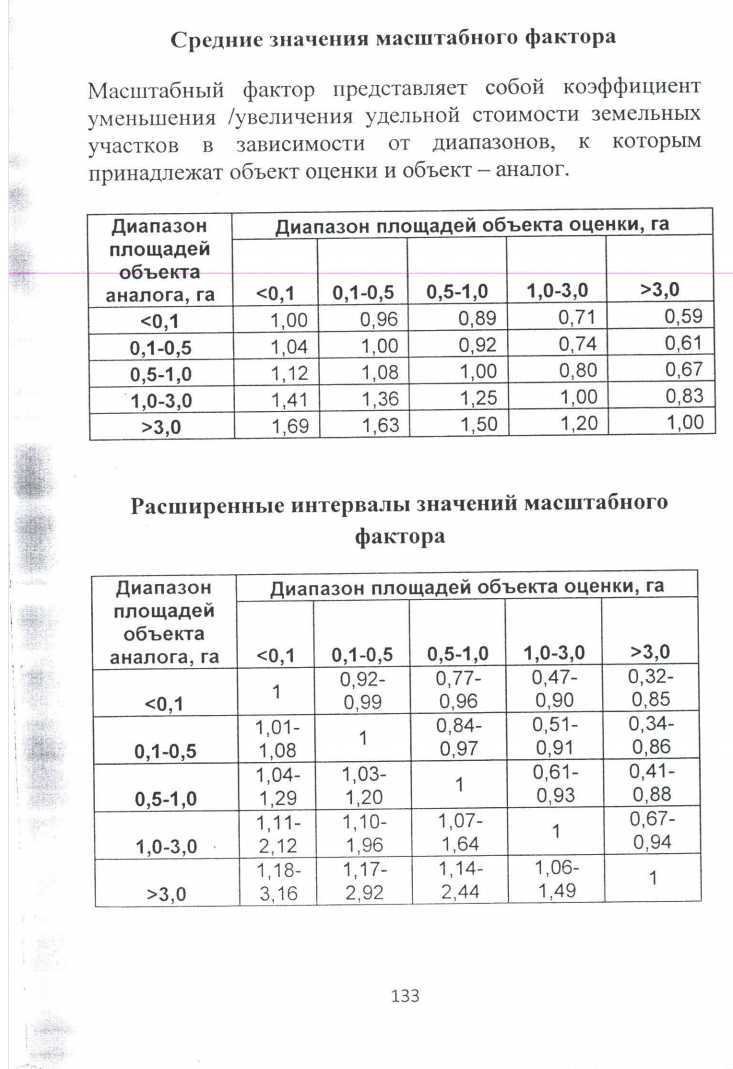

Корректировка на площадь. Стоимость 1 кв.м. нежилых помещений определяется их площадью (чем больше площадь, тем дешевле, и наоборот). Корректировки вводились, т.к. все предлагаемые аналоги оцениваемого здания имеют разную площадь. Процент скидки определялся согласно данным таблица 8.1.1 «Справочника оценщика недвижимости. Том 1. Корректирующие коэффициенты для сравнительного подхода» Н.Новгород: Приволжский центр финансового консалтинга и оценки, 2014г., стр. 110.

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|

|

площадь объекта оценки, кв.м. |

940 |

447 |

960 |

928 |

2150 |

|

диапазон площадей, кв.м. |

300-1000 |

300-1000 |

300-1000 |

300-1000 |

Более 1000 |

|

Корректировка |

0 |

0 |

0 |

1,06 (1,06-1=-0,06 или +6%) |

Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Цены и поправки |

Объект |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|

Общая площадь, кв.м. |

940 |

447 |

960 |

928 |

2 150 |

|

Стоимость, руб. |

25 600 000 |

57 000 000 |

57 000 000 |

110 000 000 |

|

|

Стоимость 1 кв. м., руб. |

57 309 |

59 375 |

61 442 |

51 163 |

|

|

дата продажи объекта |

20.02.2017 |

43 151 |

43 151 |

43 151 |

43 151 |

|

Поправка на время продажи, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость, руб. |

57 309,16 |

59 375,00 |

61 442,28 |

51 162,79 |

|

|

Перевод цены предложения в цену сделки, % |

-8 |

-8 |

-8 |

-8 |

|

|

Скорректированная цена, руб. |

52 724,42 |

54 625,00 |

56 526,89 |

47 069,77 |

|

|

Поправка на месторасположение |

Первомайский п-кр |

Маяковского |

Соборная |

ленина |

Соборная |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

54 625,00 |

56 526,89 |

47 069,77 |

|

|

Наличие земли в собственности, кв. м. |

1920 |

0 |

900 |

660 |

0 |

|

Величина поправки, руб. |

0,00 |

-8 355 201,88 |

-6 127 148,05 |

0,00 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

47 069,77 |

|

|

Назначение |

нежилое |

нежилое |

нежилое |

нежилое |

нежилое |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

47 069,77 |

|

|

Текущее использование |

административное (офисное) |

административное (офисное) |

административное (офисное) |

административное (офисное) |

административное (офисное) |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

47 069,77 |

|

|

Этажность |

3 этажное |

2 этажа, цоколь |

3 этажа |

2 этажа |

5 этажей |

|

Поправка на этажность,% |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

47 069,77 |

|

|

Тип объекта |

отдельно-стоящее здание |

отдельно-стоящее здание |

отдельно-стоящее здание |

отдельно-стоящее здание |

отдельно-стоящее здание |

|

0 |

0 |

0 |

0 |

||

|

52 724,42 |

45 921,66 |

49 922,23 |

47 069,77 |

||

|

Величина поправки на площадь, % |

0 |

0 |

0 |

6 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

49 893,95 |

|

|

Вид внутренней отделки |

стандартный ремонт |

стандартный ремонт |

стандартный ремонт |

стандартный ремонт |

стандартный ремонт |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

49 893,95 |

|

|

Состояние внутренней отделки |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

49 893,95 |

|

|

Поправка на коммуникации |

все коммуникации |

все коммуникации |

все коммуникации |

все коммуникации |

все коммуникации |

|

Величина поправки, % |

0 |

0 |

0 |

0 |

|

|

Скорректированная цена, руб. |

52 724,42 |

45 921,66 |

49 922,23 |

49 893,95 |

|

|

Ранг |

0,400 |

0,200 |

0,200 |

0,200 |

|

|

Источник получения информации |

Данные сайта |

Данные сайта |

Данные сайта |

Данные сайта |

|

|

Рассчитанная рыночная стоимость 1 кв.м. объекта оценки, руб. |

50 237,34 |

Для определения средневзвешенной стоимости объекта оценки, необходимо определить вес результатов, полученных после корректировок цен предложения аналогов. Наибольший вес придается аналогу, который по своим параметрам является наиболее близким к оцениваемому объекту оценки.

Степень близости можно оценить с использованием метода экспертных оценок. Чем больше сделано корректировок цены аналога, тем меньше должен быть его вес при формировании итоговой стоимости объекта оценки.

Расчет веса каждого из аналогов:

|

аналоги |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|||

|

количество вносимых корректировок |

1 |

2 |

2 |

2 |

|||

|

вес каждого аналога |

0,400 |

0,200 |

0,200 |

0,200 |

|||

Расчет стоимости сравнительным подходом 1 кв.м. площади объекта оценки:

52 724,42*0,400+45 921,66*0,200+49 922,23*0,200+49 893,95*0,200 = 50 237 руб.

Таким образом, стоимость объекта оценки – рассчитанная сравнительным подходом, с учетом НДС, составляет округленно, 47 223 099 рублей.

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода Оценщик использовал метод прямой капитализации, т.к. оцениваемый объект является объектом, не требующем капитального ремонта, т.е. ожидается получение равномерных денежных потоков.

Процедура расчетов по методу прямой капитализации имеет следующую последовательность:

определение потенциального валового дохода от сдачи нежилых помещений в аренду;

определение потерь от недозагрузки и неуплаты;

определение действительного валового дохода;

определение операционных расходов;

определение чистого операционного дохода от объекта;

расчет ставки дисконтирования;

расчет текущей стоимости оцениваемого объекта.

Объект оценки находится в рабочем состоянии, и с точки зрения ННЭИ не требует проведения реконструкции и ремонтных работ, что позволяет эксплуатировать его в том виде «как он есть», получаемый от эксплуатации объекта доход равномерен, поэтому в рамках данного Отчета применялся метод прямой капитализации.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщик пользовался информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Недвижимость Рязани».

Результаты анализа арендных платежей приведены в таблице ниже.

|

Наименование |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Объект |

г. Рязань, ул. Кудрявцева |

г. Рязань, ул. Вокзальная |

г. Рязань, ул. Маяковского |

|

Площадь, кв.м. |

400 |

814,9 |

350 |

|

Стоимость аренды в месяц, руб. |

160 000 |

407 450 |

230 000 |

|

Стоимость аренды в год, руб. |

1 920 000 |

4 889 400 |

2 760 000 |

|

Стоимость аренды за 1 кв.м./руб. в год |

4 800 |

6 000 |

7 886 |

|

Источник информации |

Данные сайта: www.domofond.ru |

Данные сайта: www.domofond.ru |

Данные сайта: www.domofond.ru |

Определение потенциального валового дохода

Потенциальный валовой доход (ПВД) представляет собой ожидаемую суммарную величину от основного вида деятельности, дополнительных услуг, которые сопутствуют основному виду деятельности.

|

Наименование |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Объект |

г. Рязань, ул. Кудрявцева |

г. Рязань, ул. Вокзальная |

г. Рязань, ул. Маяковского |

|

Стоимость аренды за 1 кв.м./руб. в год |

4 800 |

6 000 |

7 886 |

|

Скидка на торг для торгово-офисных объектов, % |

-7 |

-7 |

-7 |

|

Скорректированная арендная ставка за 1 кв.м./руб. в год |

4464 |

5580 |

7334 |

|

Скидка на этаж для торгово-офисных объектов*, % |

0 |

0 |

0 |

|

Скорректированная стоимость, руб. |

4464 |

5580 |

7334 |

|

Корректировка на местоположение |

0 |

0 |

0 |

|

Скорректированная стоимость, руб. |

4464 |

5580 |

7334 |

|

Скидка на состояние для торгово-офисных объектов, % |

0 |

0 |

0 |

|

Скорректированная стоимость, руб. |

4464 |

5580 |

7334 |

|

Рассчитанная округленная средняя рыночная стоимость аренды, 1 кв.м./ руб./год |

(4464+5580+7334)/3=5817 |

||

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание). Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Корректировка на уторговывание определялась в связи с неизбежным процессом снижения цены во время торгов. Соответственно, при оценке методом сравнения продаж цена предложения уменьшена на величину -7%, как наиболее типичный процент скидки на арендные ставки низкоклассных офисно-торговых объектов, согласно данным таблицы 6.2.1 «Справочника оценщика недвижимости. Том 1. Корректирующие коэффициенты для сравнительного подхода» Н.Новгород: Приволжский центр финансового консалтинга и оценки, 2014г., стр. 72 (Смотри приложение к отчету).

Величина потенциального валового дохода определяется по формуле:

ПВД = Ан х Sн,

где:

Ан – ставка аренды 1 кв.м. помещений;

Sн – общая площадь объекта оценки.

|

Показатели |

Определение величины показателя |

|

Площадь помещений сдаваемых в аренду, (S) кв.м. |

940 |

|

Рыночная арендная плата (Сар), включая НДС, руб./м2 в год |

5817 |

|

Потенциальный валовый доход, руб.в год |

5 467 996 |

Определение действительного валового дохода

Действительный валовой доход с учетом коэффициентов определяется следующим образом:

ДВД=ПВД*(1-Кндз)*(1-Кн.ар.),

где Кндз – коэффициент потерь от недозагрузки объекта,

Кн.ар. – коэффициент от недосбора арендных платежей по объекту.

Эксперты связали возможную недозагрузку здания Объекта с текущей сменой арендаторов, которая предположительно происходит 1 раз в 2-3 года. По мнению экспертов, текучесть среди арендаторов будет невысока, так как частая смена арендаторов нетипична для здания подобного класса - простой здания составит около 2,5%, т.е. Кндз=2,5%.

Случаи неуплаты или длительной задержки платежей на рынке аренды здания достаточно редки, однако среднерыночный риск недополучения арендной платы при сборе составляет 1%, т.е. Кн.ар. = 1%

ДВД=5 467 996*(1-2,5%)*(1-1%)=5 276 616 руб.

Определение чистого операционного дохода

Чистый операционный доход определяется как разница между потенциальным доходом и произведенными эксплуатационными расходами за период.

ЧОД = ДВД – ОР,

где:

ЧОД – чистый операционный доход;

ДВД – действительный доход, который предполагается получить от сдачи в аренду производственных помещений;

ОР - операционные расходы (условно-постоянные и условно-переменные).