Налоговый учет по налогу на имущество организаций

Содержание:

Введение

Налоги являются самым важным инструментом, который регулирует финансовую деятельность страны. Налоги исполняют фискальную функцию, то есть формируют бюджет страны.

Все налоги подразделяются на три вида: федеральные, региональные и местные. Исчисление и уплата налогов осуществлется в тот уровень бюджета на котором определен налог. Но существуют такие налоги, которые отнесены к одному уровню бюджета, но распределяются в несколько уровней.

Имущественные налоги является одной из важных статей доходов региональных и местных бюджетов на территории РФ.

Актуальность темы курсовой работы заключается в том, что на протяжении всего времени существования налогов присутствуют проблемы с их исчислением и собираемостью. Ежегодно Правительство РФ вносит поправки в налоговое законодательство с целью усовершенствовать налоговую структуру нашей страны. Так же существуют налоговые льготы, которые в свою очередь в достаточной мере облегчают налоговую нагрузку организациям.

Налоги на имущество организаций являются составляющей частью бюджета субъектов РФ. Экономической сущностью является изъятие части предполагаемого среднего дохода от стоимости объектов имущества, находящихся в собственности юридического лица. Целью данной курсовой работы является исследование проблем и путей оптимизации налога на имущество юридических лиц.

Задачи данной работы установлены на основание утвержденного плана выпускной квалификационной работы:

- исследование теоретического материала на тему понятия и сущности налога на имущество юридических лиц;

- исследование основных элементов налога на имущество юридических лиц;

- исследование перспектив развития налогообложения имущества юридических лиц;

- изучение краткой организационно-экономической характеристики предприятия ЗАО «НЕЛХК» Назимовский ЛЗУ и изучение исчисления и расчета налога на имущество данного предприятия;

- исследование проблем применения налога на имущество организаций;

- исследование оптимизации налога на имущество организаций.

Объектом исследования является процесс исчисления налога на имущество на примере предприятия ЗАО «НЕЛХК» Назимовский ЛЗУ.

Предметом исследования являются проблемы и пути оптимизации налога на имущество организаций.

Информационной базой для проведения исследования является научная и учебная литературы, научные статьи, диссертационные исследования на тему сервисного обслуживания и оценки качества сервисного обслуживания. А так же документация о деятельности предприятия ЗАО «НЕЛХК» Назимовский ЛЗУ.

Структура представленной работы состоит из введения, двух основных глав, заключения и списка используемой литературы.

Глава 1. Теоретические основы налога на имущество организаций

В нашем мире определения налогов достаточно разнообразно. Понятие налогов рассматривают с разных сторон: с экономической, с юридической.

С экономической стороны под налогом подразумевают денежные средства, которые уплачивают в бюджет страны налогоплательщики на условиях, установленных Налоговым Кодексом.

С юридической стороны под понятием налог понимают безвозмездный платеж осуществляемый налогоплательщиком в пользу государства.

Существует официальное понятие налога, оно прописано в соответствии с Налоговым кодексом РФ под налогом понимают обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1].

В Налоговом Кодексе так же установлен перечень налогов и сборов. Все налоги подвержены классификации. Классификация налогов достаточно разнообразна.

Налоговая система РФ

Федеральные налоги и сборы

Специальные налоговые режимы

Местные налоги

Региональные налоги

ЕНВД

НДС

Налог на имущество физических лиц

Налог на имущество организаций

УСНО

Налог на прибыль

НДПИ

НДФЛ

Акцизы

Транспортный налог

Земельный налог

ЕСХН

Торговый сбор

Налог на игорный бизнес

Система налогообложения при выполнении соглашений

Водный налог

Госпошлина

Патентная система налогообложения

Сбор за пользование объектами животного мира и объектами водных биологических ресурсов

Рисунок 1- Классификация налогов и сборов по бюджетам РФ

Как мы видим из рисунка 1 все налоги в налоговой системе Российской Федерации разделяются на четыре основных группы:

- федеральные налоги

- региональные налоги

- местные налоги

- налоги, представляющие собой специальный налоговый режим.

Основным различием данных налогом является в их распределении по уровням бюджета Российской Федерации. Федеральные налоги уплачиваются в федеральный бюджет, региональные налоги уплачиваются в региональные бюджеты субъектов РФ, местные налоги уплачиваются в местные или по -другому в муниципальные бюджеты Российской Федерации.

Так же существует не менее важная классификация налогов – по виду налогоплательщика. По данному признаку существует два вида классификации налогов: налоги для юридических лиц и налоги для физических лиц.

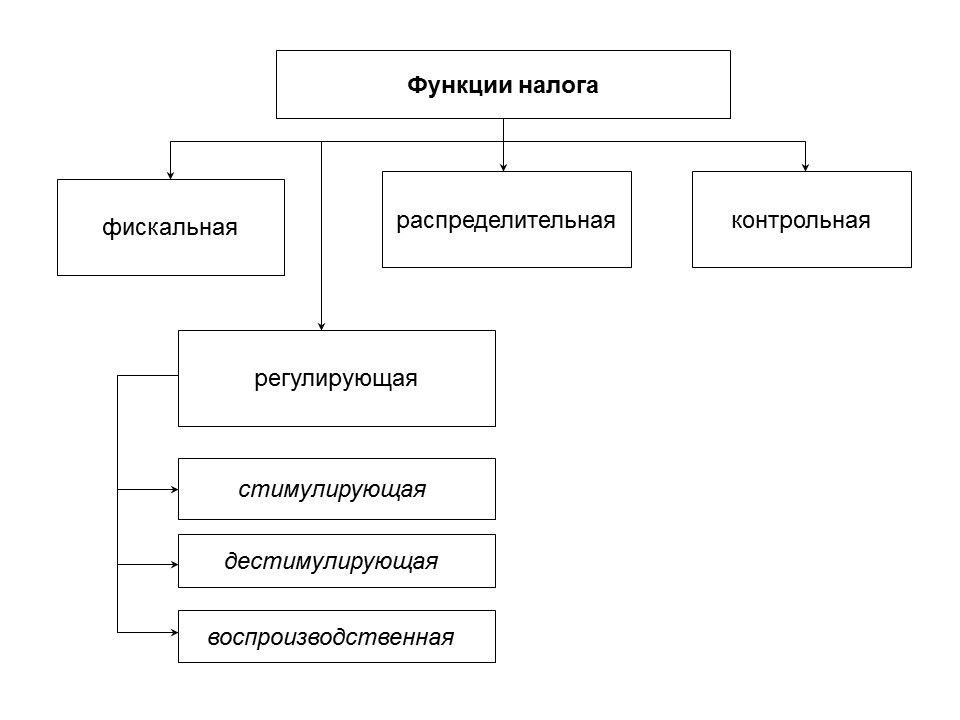

В процессе своего жизнеобращения налоги исполняют определенные функции.

Рисунок 2-Функции налогов

Как мы видим на рисунке 2, существует четыре основных функции, которые исполняют налоги. Рассмотрим из подробнее:

Фискальная функция налогов является основной. Данная функция производит формирование бюджета при помощи налоговых поступлений. Данная функция формирует доходную часть всего бюджета страны.

С помощью данной функции происходит самое основное предназначение налогов – формируются ресурсы государства, для осуществления деятельности государства в отношении населения.

Регулирующая функция налоговой системы представляет собой распределение и перераспределении налоговых платежей из государственного бюджета на основные направления жизнедеятельности государства. Регулирующая функция достигает своим выполнением экономическое повышение бюджета страны и выполнение социальной справедливости.

Стимулирующая функция представляет собой функцию, которая стимулирует введение инноваций в организацию, т.е. привлечение новых технических прогрессов, внедрение новой продукции, создание рабочих мест и т.д.

Некоторые экономисты кроме вышеназванных функций выделяют еще и контрольную функцию налоговой системы. Данная функция определяется тем, что налоговые органы в полной мере организуют контроль за налоговыми платежами. Данная функция отражает количественные поступления сумм налогов в бюджет.

Сущность данной функции заключается в обеспечении контроля за уплатой налоговых платежей в бюджет.

В современной учебной литературе выделяют два практически схожих и по существу и по смыслу формулировки: "система налогов" и "налоговая система".

Система налогов представляет собой некий перечень условий на основании которых происходит классификация и систематизация налогов.

Налоговая система – это совокупность процессов налогообложения в государстве.

Налоговая система и система налогов помогают выработать действенные процессы, касаемые налогообложения. Данные понятия подразумевают под собой все составляющие элементы налогообложения: функции налогов, принципы налогов, сущность налогов и т.д.

Рассмотрим принципы налогообложения. Все принципы налогообложения можно разделить на три основные большие группы:

- экономические;

- юридические;

- организационные.

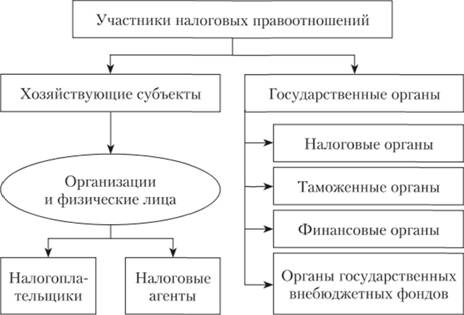

Налогоплательщик (субъект налогообложения) представляет собой лицо, как физическое, так и юридическое, на которое возложена обязанность уплаты налогов из собственных денежных средств в бюджет страны.

Налогоплательщиков может быть любое лицо, как и физическое лицо, так и юридическое лицо. Так же выделяют категорию налогоплательщиков агентов – это плательщики налогов, которые исчисляют и уплачивают суммы налогов за других лиц. самым ярким примером налогового агента являются отношения работодателя и сотрудника. По отношению к своему сотруднику работодатель является налоговым агентом, так как производит исчисление и уплату за последнего налога на доходы с фиэических лиц.

Рисунок 3- Участники налоговых правоотношений

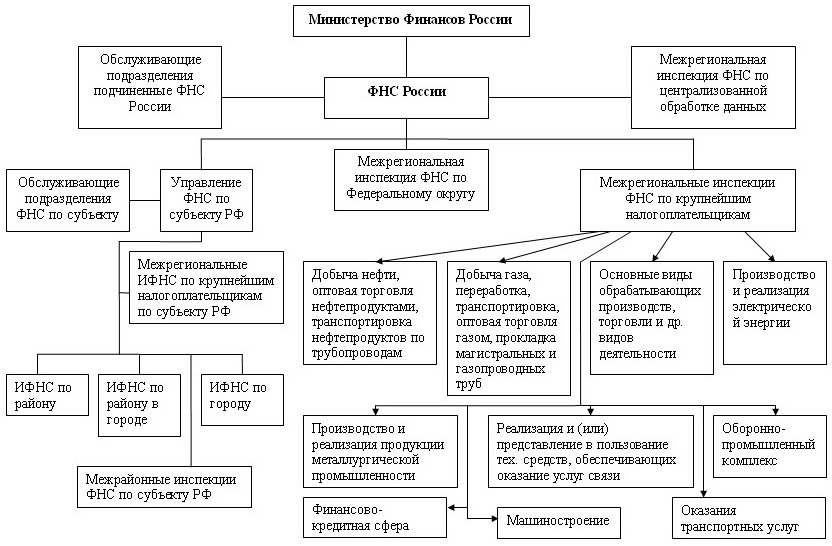

В налоговой системе Российской Федерации существует строгая иерархическая система налоговых органов, которые осуществляют контроль за исполнением налогового законодательства налогоплательщиками.

Во главе данной иерархии стоит Федеральная налоговая служба или по - другому ЦА ФНС РФ (Центральный аппарат федеральной налоговой службы РФ). У него в подчинении находятся все нижестоящие структуры налоговых органов.

Далее вниз по иерархии находятся межрегиональные инспекции ФНС. Они подразделяются на следующие:

- Межрегиональные инспекции ФНС России по федеральным округам;

- Межрегиональные инспекции по крупнейшим налогоплательщикам;

- Межрегиональная инспекция ФНС России по централизованной обработке данных.

В каждом федеральном округе Российской Федерации существуют свои Межрегиональные налоговые инспекции. Округов в РФ шесть:

- Центральный федеральный округ

- Северо-Западный федеральный округ

- Приволжский федеральный округ

- Уральский федеральный округ

- Сибирский федеральный округ

- Дальневосточный федеральный округ

Данные инспекции осуществляют контроль за исполнением налогового законодательства на уровне федерального округа, а так же осуществляет непосредственную связь с Центральным аппаратом ФНС.

В каждом регионе РФ существует Управление по налогам и сборам у которого в подчинении находятся межрайонные налоговые инспекции. Данные инспекции проводят непосредственно работу с налогоплательщиками в плане исчисления, уплаты и контроля за налогами и сборами, а так же проводят работу с должниками по налогам и сборам. На рисунке 5 наглядно отражена описанная нами выше иерархическая структура налоговых органов.

Рисунок 4-Система налоговых органов Российской Федерации

С 2012 года на уровне федеральных округов созданы Центры обработки данных. Данные ЦОД были созданы для упрощения работы непосредственно налоговых инспекторов на местном уровне, так как за последние годы в разы произошло увеличение налогоплательщиков и соответственно увеличился поток налоговой отчётности. На местном уровне налоговые инспектора не справляются с полученным объемом.

Главной задачей ЦОД является обработки и занесение в базу данных отчетности, которую сдают налогоплательщики., обработка данных налогоплательщиков, а так же массовая печать уведомлений об уплате налогов .

По своей сущности Центральный аппарат является главенствующей организацией в системе налогообложения РФ. Данная организация осуществляет все функции, связанные с налогообложением, а так же осуществляет контроль за деятельностью нижестоящих налоговых органов.

Налоговый учет на предприятии представляет собой деятельность организации выраженную в сдаче в налоговый орган налоговой отчётности (налоговая декларация, бухгалтерский баланс) и в исчислении и уплате налога.

Исчисление налога в организации происходит на основании сданной налоговой отчетности, так как в ней указывается налоговая база.

Налогоплательщики и плательщики сборов – это физические лица либо юридические лица, уплачивающие налоги и сборы в соответствии с законодательством РФ.

Единственным различием между плательщиками налогов и плательщиками сборов является основа: налоги являются безвозмездными платежами, а сборы уплачиваются за предоставление каких-либо услуг.

Налоговые правоотношения представляют собой отношения налогоплательщиков и налоговых органов, основанные на осуществлении контроля, исчисление и уплатой сумм налогов.

Структура налогового правонарушения

Содержание представляет собой непосредственно сами права и обязанности субъекта

Объектом является цель на которую направляет свои права и обязанности субъект

Субъект представляет собой участника налогового правонарушения, который реализует свои права и обязанности

Рисунок 5- Структурное содержание налогового правонарушения

В сфере правоотношений связанной с налогообложением всех участников разделяют на две основные категории: основные и факультативные участники.

Основные участники налоговых правонарушений это участники, которые являются ключевыми в сфере налогообложения: налогоплательщик (ЮЛ, ФЛ, ИП, налоговый агент), таможенный орган и налоговый орган.

Налогообложение физических лиц заключается в сборе налогов, которые исчисляются и уплачиваются только физическими лицами:

- Налог на доходы физических лиц;

- Налог на имущество физических лиц.

Так же выделяют налоги, которые по своей сущности относятся к налогообложению и Физических лиц и Юридических Лиц и Индивидуальных Предпринимателей:

- налог на землю;

- транспортный налог;

- государственная пошлина;

- сборы за пользование объектами животного мира и водными объектами;

- водный налог.

История налогообложения физических лиц начинается с 1971 года.

Дальнейшее развитие налогообложения физических лиц можно разделить на три основных этапа:

- 1992-1996 года: на данном этапе формируется трехуровневая система налогообложения, которая существует по сегодняшний день (федеральные, региональные и местные налоги). Налоги с ФЛ отнесены к региональным и местным.

- 1997-2000 года: на данном этапе был разработан Налоговый кодекс РФ. Утверждена первая его часть, которая начинала действовать с 01.01.1999 года. Был сокращен перечень налогов в РФ, их количество составило 38 налогов (до 1996 года он включал более 46 видов налогов). На данном этапе был еще один немало важный момент: уменьшение налоговых ставок.

Региональный налог.

Налог на имущество юридических лиц регулируется главой 30 НК РФ.

Налогоплательщиками налога на имущество являются юридические лица, имеющие в собственности имущественные объекты, и зарегистрированные и осуществляющие деятельность на территории РФ.

Объектом налогообложения по налогу на имущество юридических лиц является имущество юридического лица, которое находится в собственности.

Налоговой базой признается стоимость имущество, находящегося в собственности у юридического лица.

Налоговый период. Отчетный период:

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и 9 месяцев календарного года.

Налоговая ставка каждый субъект устанавливает сам, но не более 2,2% .Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Так как налог на имущество юридических лиц является региональным, то соответственно ставки по данному налогу утверждаются на региональном уровне, но в диапазонах, установленных НК РФ.

Освобождаются от налогообложения: организации и учреждения уголовно-исполнительной системы, религиозные организации; общероссийские общественные организации инвалидов памятники истории и культуры федерального значения; ядерные установки, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов; космические объекты; и т.д.

В отношение имущественного налогообложения юридических и физических лиц выделяют две основные проблемы:

- переход со среднерыночной стоимости имущества на его кадастровую стоимость. То есть налог на имущество будет начисляется на кадастровую стоимость имущества.

- низкое фискальное значение налога – то есть по налогу на имущество данным ФНС имеется высокий уровень задолженности.

Решением первой проблемы занимается ФНС по следующим направлениям:[2]

- внесение изменений в законодательство по налогам и сборам;

- разработка и реализация пилотных проектов на некоторых регионах РФ в отношение начисления налога на имущество юридическим и физическим лицам по кадастровой стоимости.

Решение второй проблемы напрямую завязано на деятельность налоговых органов. На их взаимодействие с налогоплательщиками.

Глава 2. Механизм взимания налога на имущество организаций на примере ЗАО «НЕЛХК» Назимовский ЛЗУ

2.1. Организационно-экономическая характеристика организации

ЗАО «НЕЛХК» Назимовский ЛЗУ представляет собой юридическое лицо с организационно- правовой формой закрытого акционерного общества.

Основной вид деятельности: лесная промышленность.

Юридический и фактический адрес местонахождения ЗАО «НЕЛХК» Назимовский ЛЗУ: Красноярская область, Енисейский район, п. Новоназимово, ул. Лазо, д. 1

Основные финансовые показатели организации за 3 года представлены в Таблице 1. Основные показатели в данной таблице представлены на основание финансовой отчетности (отчета о финансовых результатах), которая приведена в приложение 1 к данной работе.

Таблица 1– Основные финансовые показатели ЗАО «НЕЛХК» Назимовский ЛЗУ

|

Наименование показателя |

Отчетный период |

Отклонение |

Темп роста |

||||

|

2016 |

2017 |

2018 |

2017-2016 |

2018-2017 |

2017/2016 |

2018/2017 |

|

|

Выручка |

8631 |

8575 |

6172 |

-56 |

-2403 |

0,99 |

0,72 |

|

Себестоимость |

7922 |

7915 |

6090 |

-7 |

-1825 |

1 |

0,77 |

|

Прибыль от продаж |

698 |

647 |

80 |

-51 |

-567 |

0,93 |

0,12 |

|

Чистая прибыль |

328 |

277 |

238 |

-51 |

-39 |

0,84 |

0,86 |

На основании приведенных показателей из отчета о финансовых результатах можно сделать вывод, что у ЗАО «НЕЛХК» Назимовский ЛЗУ чистая прибыль имеет отрицательную динамику- в 2017 году чистая прибыль снизилась на 51 тыс. руб. или на 0,84%, а в 2018 году снижение произошло на сумму 39 тыс. руб. или на 0,86%

Рисунок 6 – Динамика значений показателей финансового результата деятельности ЗАО «НЕЛХК» Назимовский ЛЗУ

На основании данного рисунка можно сделать вывод, что все показатели за последние два года имеют отрицательную динамику, т.е. снижаются.

Данные для расчета рентабельности возьмем из финансовой отчетности.

Таблица 2 - Расчет и анализ показателей доходности (рентабельности) ЗАО «НЕЛХК» Назимовский ЛЗУ

|

Показатели |

2016 |

2017 |

2018 |

Откл. (+.-) от: |

|

|

2017-2016 |

2018-2017 |

||||

|

Выручка |

8631 |

8575 |

6172 |

8631 |

8575 |

|

Себестоимость |

7922 |

7915 |

6090 |

7922 |

7915 |

|

Прибыль от продаж |

698 |

647 |

80 |

698 |

647 |

|

Чистая прибыль |

328 |

277 |

238 |

328 |

277 |

|

Внеоборотные активы |

4283 |

4047 |

3688 |

-236 |

-359 |

|

Оборотные активы |

2737 |

2836 |

3095 |

99 |

259 |

|

Собственный капитал |

1603 |

1880 |

2043 |

277 |

163 |

|

Расчетные показатели |

|||||

|

Рентабельность общая, % |

0,92 |

0,92 |

0,98 |

0 |

0,06 |

|

Рентабельность продаж, % |

0,081 |

0,075 |

0,013 |

-0,006 |

-0,062 |

|

Рентабельность собственного капитала, % |

0,18 |

0,21 |

0,33 |

0,03 |

0,12 |

|

Рентабельность оборотных активов, % |

0,32 |

0,33 |

0,5 |

0,01 |

0,17 |

|

Рентабельность внеоборотных активов, % |

0,49 |

0,47 |

0,59 |

-0,02 |

0,12 |

На основании таблицы 2 можно сделать вывод, что у ЗАО «НЕЛХК» Назимовский ЛЗУ все расчетные показатели рентабельности находятся в пределах допустимых значений и соответственно показывают, что деятельность осуществляемая компанией рентабельна.

Рисунок 7 – Динамика коэффициентов рентабельности ЗАО «НЕЛХК» Назимовский ЛЗУ

Рентабельность компании в целом снизилась в 2017 году осталась на уровне 2016 года. Но в 2018 году наблюдается увеличение общей рентабельности на 0,06% и стала равна 0,98%, что находится в пределах нормативных значений и показывает рентабельное осуществление деятельности компании.

Рентабельность продаж уменьшилась в 2017 году и в 2018 году. Данный вывод сделан на основании значений показателей:

- за 2016-2017 гг. – снижение наблюдается на 0,006%

- за 2017-2018 гг. – снижение наблюдается на 0,062%.

Рентабельность собственного капитала имеет положительную динамику: за период с 2016-2017 гг. значение данного показателя выросло на 0,03%, а за период с 2017-2018 гг. выросло на 0,12%.

Рентабельность оборотных средств имеет положительную динамику: за период с 2016-2017 гг. значение данного показателя выросло на 0,01%, а за период с 2017-2018 гг. выросло на 0,17%.

Рентабельность внеоборотных активов снизилась в 2016-2017 годах на 0,02%, а в 2017-2018 годах выросла на 0,12%.

На основание представленной финансовой отчётности ЗАО «НЕЛХК» Назимовский ЛЗУ составим аналитический баланс.

Таблица 3- Аналитический баланс ЗАО «НЕЛХК» Назимовский ЛЗУ

|

Наименование показателя |

Отчетный период |

Отклонение, тыс. руб. |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2017-2016 |

2018-2017 |

2017/2016 |

2018/2017 |

|

|

Общая стоимость активов |

7020 |

6883 |

6783 |

-137 |

-100 |

0,98 |

0,99 |

|

Стоимость иммобилизованных средств или недвижимых активов |

2737 |

2836 |

3095 |

99 |

259 |

1,04 |

1,09 |

|

Стоимость мобильных средств |

2 |

10 |

4 |

8 |

-6 |

5,00 |

0,40 |

|

Стоимость материальных оборотных средств |

2089 |

2384 |

2631 |

295 |

247 |

1,14 |

1,10 |

|

Величина собственного капитала |

1603 |

1880 |

2043 |

277 |

163 |

1,17 |

1,09 |

|

Величина заемного капитала |

968 |

788 |

443 |

-180 |

-345 |

0,81 |

0,56 |

|

Величина собственных средств в обороте |

1593 |

1870 |

2033 |

277 |

163 |

1,17 |

1,09 |

|

Рабочий капитал |

2561 |

2658 |

2476 |

97 |

-182 |

1,04 |

0,93 |

На основание данной таблицы можно сделать вывод, что общая стоимость активов за последние три года имеет отрицательную активность, то есть снижается. Так за 2017 год активы организации снизились в объеме на 137 тыс. руб. или на 0,98%, а за 2018 год снижение произошло на сумму 100 тыс. руб. или на 0,99%.

В 2017 году изменение валюты баланса (общей стоимости активов) наблюдается в основном по следующим статья аналитического баланса:

- по статье стоимость мобильных средств, которая выросла на сумму 99 тыс. руб. или на 1,04%,

- по статье величина заемного капитала, которая снизилась на сумму 180 тыс. руб. или на 0,81%

- по статье величина собственных средств в обороте, которая выросла на сумму 277 тыс. руб. или ан 1,17%.

В 2018 году основной объем изменений приходится на следующие статьи аналитического баланса:

- по статье стоимость материальных оборотных средств снижена на сумму 100 тыс. руб. или на 0,99%

- по статье величина заемного капитала рост на сумму 163 тыс. руб. или на 1,09%.

Так же за весь период исследования ЗАО «НЕЛХК» Назимовский ЛЗУ наблюдается следующая динамика рабочего капитала: в 2017 году – рост на 97 тыс. руб. или на 1,04 %, в 2018 году – снижение на сумму 182 тыс. руб. или на 0,93%.

Далее проведем проверку баланса на признаки «хорошего баланса».

- валюта баланса в конце отчетного периода за все три года не увеличивается, а снижается: в 2017 году снижение наблюдается на 137 тыс. руб., в 2018 году – на сумму 100 тыс. руб.; -

- темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов. В 2017 году темп прироста оборотных активов составил 0,17%, а внеоборотных активов – 0,18%, что меньше на 0,01%. В 2018 году темп прироста оборотных активов составил 1,82%, а внеоборотных активов – 0,26%, что меньше на 1,56%.; +

- собственный капитал организации не превышает заемный капитал -

- Темпы роста собственного капитала выше, чем темпы роста заемного капитала:

В 2017 году темп роста собственного капитала составил 1,17%, а заемного капитала – 1,04%, что меньше на 0,13%. В 2018 году темп роста собственного капитала составил 1,09%, а заемного капитала – 0,93%, что меньше на 0,16%.; +

- темпы прироста дебиторской и кредиторской задолженности приблизительно одинаковые: В 2017 году темп роста дебиторской задолженности составил 1,07%, а кредиторской задолженности– 1,35%. В 2018 году темп роста дебиторской задолженности составил 1,82%, а кредиторской задолженности – 2,04%; +

- доля собственных средств в оборотных активах более 10%. –

- в балансе отсутствует статья «Непокрытый убыток...». +

На основание проведённого анализа можно делать вывод, что у ЗАО «НЕЛХК» Назимовский ЛЗУ использование собственного капитала осуществлется не совсем эффективно.

2.2. Налоговый учет по налогу на имущество организаций

На 01.01.2018 года в ЗАО «НЕЛХК» Назимовский ЛЗУ зарегистрированы следующие имущественные объекты:

- здание, стоимостью 1700 тыс. руб.

- склад, стоимостью 580 тыс. руб.

Данные объекты являются недвижимым имуществом, которое зарегистрировано в Росреестра Красноярской области в январе 2016 года. Стоимость имущества является налогооблагаемой базой.

Ставка налога на имущество юридических лиц в Красноярской области установлена законодательными документами на уровне региональных властей и равна ставка 2,2%.

Осуществим расчет налога на имущество за 2016 год:

1700*2,2% = 37,4 тыс. руб.

580*2,2%=12,76 тыс. руб.

Всего за 2016 год ЗАО «НЕЛХК» Назимовский ЛЗУ заплатит 50,16 тыс. руб. налога на имущество.

Амортизация начисляется в ЗАО «НЕЛХК» Назимовский ЛЗУ линейным способом. Срок полезного использования данного имущества определен – 5 лет.

Амортизация равна:

Коэффициент амортизации = 1/5*100 = 20

Расчет амортизации = 1700/20 = 85 тыс. руб.

Расчет амортизации = 580/20 = 29 тыс. руб.

Налогооблагаемая база у предприятия ЗАО «НЕЛХК» Назимовский ЛЗУ за 2017 год составит:

1700-85 = 1615

1615*2,2%= 35,53 тыс. руб.

580 -29 =551

551*2,2% = 12,122 тыс. руб.

Всего за 2017 год ЗАО «НЕЛХК» Назимовский ЛЗУ заплатит 47,652 тыс. руб. налога на имущество.

Так же ЗАО «НЕЛХК» Назимовский ЛЗУ формирует налоговую отчетность по налогу на имущество для сдачи в налоговый орган.

Заключение

В заключение данной работы можно сделать вывод, что налоги представляют собой безвозмездный платеж физического или юридического лица в бюджет страны по видам уровня бюджета, в зависимости от вида налога.

Имущественные налоги физических лиц появились в России в 1931 году. И на сегодняшний день приходится активное изменение налогового законодательства в отношение имущественного налогообложения физических лиц.

По налогу на имущество налоговой базой является все имущество организации, другими словами – основные средства организации. По транспортному налогу налоговая база представлена перечнем автотранспортных средств организации. У земельного налога налоговая база – это земельный участок, находящийся в собственности у органиазции.

Основными отличиями налога на имущество юридических лиц от налога на имущество физических лиц является то, что юридические лица обязываются к формированию и сдаче налоговой отчетности по налогу на имущество, а так же самостоятельной рассчитывать и уплачивать сумму налога на имущество. Так же юридические лица уплачивают авансовые платежи по квартально по налогу на имущество. Для физических лиц расчета налога на имущество осуществлется налоговыми органами, которые впоследствии рассылают налоговые уведомления об уплате налога на имущество сроком до 01.12 текущего года следующего за отчетным.

Во второй главе работы проведен практический анализ имущественного налогообложения красноярского предприятия ЗАО «НЕЛХК» Назимовский ЛЗУ.

На основании проведённого анализа основных технико-экономических показателей организации можно делать вывод, что деятельность исследуемой организации за 2017 года не принесла выручки. За 2018 год выручка от оказания услуг ЗАО «НЕЛХК» Назимовский ЛЗУ составила 133342 тыс. руб.

Чистая прибыль ЗАО «НЕЛХК» Назимовский ЛЗУ 2016 года равна 6892. За 2017 год ЗАО «НЕЛХК» Назимовский ЛЗУ получил чистый убыток на сумму 20432 тыс. руб., а в 2018 году значение чистой прибыли снова стало положительным, и исследуемая организация получила прибыль, а не убыток на сумму 2459 тыс. руб.

Сформированный аналитический баланс ЗАО «НЕЛХК» Назимовский ЛЗУ и его анализа показатели, что общая стоимость активов за последние три года имеет отрицательную активность, то есть снижается. Так за 2017 год активы организации снизились в объеме на 37011 тыс. руб. или на 0,92%, а за 2018 год снижение произошло на сумму 212 тыс. руб. или на 1%.

Проведенная проверка баланса на признаки «хорошего баланса» показала, что из семи признаков не выполняются только 3.

На основании анализа, проведенного по показателям из отчета о финансовых результатах в рамках индивидуального задания можно сделать вывод, что у ЗАО «НЕЛХК» Назимовский ЛЗУ чистая прибыль выросла на 76591 тыс. руб. или на 2,51%.

Анализ имущественного налогообложения показала, что данное предприятие имеет в собственности имущество, которое облагается налогом на имущество организаций по ставке 2,2%.

Список литературы

Налоговый кодекс РФ 1 часть, утверждена 31.07.1998 года № 146-ФЗ (ред. от 01.05.2019 года)/ Консультант Плюс [Электронный доступ]: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата доступа 12.07.2019)

Налоговый кодекс РФ 2 часть, утверждена 31.07.1998 года № 146-ФЗ (ред. от 01.05.2019 года)/ Консультант Плюс [Электронный доступ]: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата доступа 12.07.2019)

- Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д. Налоги и налогообложение / учебное пособие / Е.Ю. Алексейчива, Е.Ю. Куломзина, М.Д. Магомедов. Изд.: Дашков и Ко, 2017, 300 с.

- Агирбова А.А. Налоговая система как правовой институт финансовой системы государства [Текст] / научная статья: А.А. Агирбова. М.: Аллея науки. – 2017, стр. 565-569

- Болтинова О.В., Арзуманова Л.Л., Махечин В.А. Налоговый контроль. Налоговые проверки: учебное пособие для магистратуры / О.В. Болтинова, Л.Л. Арзуманова, В.А. Махечин. Изд.: НОРМА, 2019. — 160 с.

- Борисов А.Н. Споры с налоговыми органами при осуществлении налогового контроля: практические рекомендации / А.Н. Борисов. Изд.: Юстицинформ, 2018. — 340 с.

- Букина И.С., Маневич В.Е. Макроэкономическая ситуация и денежно-финансовая политика в России (научный доклад). – М.: Институт экономики РАН, 2017– 56 с.

- Гребенчук А.О. Налогообложение как социальный процесс и его влияние на формирование налогового поведения в России: Дис. … канд. соц. наук. – М., 2018– 207 с.

- Гончаренко Л.И., Архипцева Л.М., Гурнак А.В. Прогнозирование и планирование в налогообложении: учебное пособие / Л.И. Гончаренко, Л.М. Архипцева, А.В. Гурнак. Изд.: Магистр, 2019— 208 с.

- Гинзбург М.Ю., Яшина М.И., Чеснокова Л.А. Налоги и налогообложение: учебное пособие и практикум / М.Ю. Гинзбург, М.И. Яшина, Л.А. Чеснокова. Изд.: РИОР, 2019 — 118 с.

- Дадалко В.А., Авдийский В.И., Синявский Н.Г. Теневая экономика и экономическая безопасность государства: учебное пособие / В.А. Дадалко, В.И. Авдийский, Н.Г. Синявский. Изд.: ИНФРА-М, 2018. — 538 с.

- Крутякова Т.Л. Расходы в бухгалтерском и налоговом учете/ Т.Л. Крутякова. Изд.: Юрайт, 2019. — 436 с.

- Молчанов С.В. Налоги за 14 дней. Экспресс курс: учебное пособие / С.В. Молчанов. Изд.: Питер, 2018. — 480 с.

- Матюкова Э. Налоговое планирование. Более 60 законных схем: учебное пособие и практикум / Э. Матюкова. Изд.: АйСи Групп, 2019. — 416 с.

- Макаров М.А. Проблемы администрирования возмещения налога на добавленную стоимость в Российской Федерации // Современные научные исследования и инновации. 2019. № 5 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2019/05/89362 (дата доступа 26.05.2019)

- Митюкова Э.С. Налоговое планирование: более 60 законных схем / практическое руководство / под редакцией Э.С. Митюковой. — М.: Издательство АйСи, 2017. — 360 с.

- Пинская М.Р., Мельничук М.В., Осипова В.М. Теория налогов: учебное пособие / М.Р. Пинская, М.В. Мельничук, В.М. Осипова. Изд.: Прометей, 2018. — 208 с.

- Пансков, В.Г. К вопросу о прогрессивной шкале налогообложения доходов физических лиц [Текст] / научная статья: Налоги и налогообложение. -2017. -№ 7. -С. 14-19.

- Официальный сайт ФНС России [Электронный доступ]: https://www.nalog.ru/rn52/ (дата доступа 26.05.2019)

- Рогулин Ю.Р. Экономическая безопасность хозяйствующих субъектов: логические схемы / Ю.Р. Рогулин. Изд.: Прометей, 2019. — 136 с.

- Сидорова Е.Ю., Бобошко Д.Ю. Налоги и налогообложение: учебное пособие и практикум / Е.Ю. Сидорова, Д.Ю. Бобошко. Изд.: ИНФРА-М, 2019. — 309 с.

- Смолицкая Е.Е. Законные налоговые схемы / практическое издание / под редакцией Е.Е. Смолицкой. — М.: Издательство Проспект, 2018. — 288 с.

- Сигов В. И., Песоцкий А. А. Безопасность экономического пространства региона: концептуальные основы и система показателей [Текст]/ научная статья. Изд.: Экономика региона. — 2017. — Т. 13, вып. 4. — С. 1236-1250

- Сенчагов В.К. Экономическая безопасность России : учебное пособие / В.К. Сенчагов. Изд.: Бином Лаборатория знаний, 2017. — 815 с.

- Тютин Д.В. Налоговое право: курс лекций / Д.В. Тютин. 2018. Изд. СПС КонсультантПлюс, 2018. — 436 с.

-

Налоговый кодекс Российской Федерации: от 31.07.1998 г. № 146 ФЗ [Электронный ресурс]: ( ред. от 13.07.2015 г.) // СПС Консультант Плюс». Версия Проф ↑

-

Колчин С.П., Налогообложение. Учебник для вузов. М.: БИНФА- М, 2014 ↑

- Налоги с физических лиц и их экономическое значение (Теоретические основы налога на доходы физических лиц в РФ)

- Психосемантика рекламы (Общая сущность коммуникации)

- Теоретические основы управленческих решений

- Понятие правового отношения (Понятие, признаки структура правоотношений)

- Построение организационных структур (Теоретические и методические основы формирования организационной структуры управления предприятием)

- Основные функции в системе менеджмента (Сущность и взаимосвязь функций менеджмента)

- Понятие и классификация функций государства (Внешние функции государства)

- Юридичeская ответственнoсть

- Проектирование

- Роль мотивации в поведении организации (ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ МОТИВАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Понятие алгоритма)

- Формы государственного устройства (ХАРАКТЕРИСТИКА ФОРМЫ ГОСУДАРСТВА)